Embed Size (px)

Citation preview

MakalahSISTEM PERDAGANGAN DARK POOL DALAM PASAR MODAL DITINJAU

DARI HUKUM POSITIF INDONESIA

Diajukan untuk memenuhi tugas mata kuliah

Hukum Surat Berharga dan Pasar Modal

Dosen Mata Kuliah:

Dr. Hj. Lastuti Abubakar, S.H., M.H.

Pupung Faisal, S.H., M.H.

Ema Rahmawati, S.H., M.H.

Oleh Kelompok IV:

Christin Melinda (110110110408)

I Gusti Agung Dennis M. (110110110419)

Amanda Mayangsari (110110110423)

Alvin Akbar Niode (110110110431)

Triani Rahmah Budiarti (110110110433)

1

FAKULTAS HUKUMUNIVERSITAS PADJADJARAN

BANDUNG2014

DAFTAR ISI

BAB I PENDAHULUAN

A. Latar Belakang

1

B. Permasalahan Hukum

4

Bab II TINJAUAN PUSTAKA

A. Pengertian Pasar Modal dan Pengaturannya5

B. Mekanisme Perdagangan di Luar dan di Dalam Bursa Efek

dan

Pengawasan Perdagangan di Luar Bursa

6

C. Perkembangan Sistem Pasar Modal di Indonesia

7

BAB III ANALISIS

2

A. Mekanisme Perdagangan Dark Pool dikaitkan dengan

Hukum Positif yang berlaku di Indonesia

11

B. Lembaga yang Berwenang dalam Hal Pasar Modal

di Indonesia Menyikapi Permasalahan Dark Pool

12

BAB IV PENUTUP

A. Simpulan

14

B. Saran

15

DAFTAR PUSTAKA 16

BAB I

PENDAHULUAN

A. Latar Belakang

Keberadaan pasar modal dibentuk berdasarkan

kebutuhan perkembangan ekonomi nasional yang

menuntut adanya sarana penarikan dana masyarakat

3

melalui lembaga pasar modal. Perkembangan secara

evolutif ini banyak ditemui di negara-negara

kapitalis liberal. Di Indonesia pendekatannya

lebih terarah kepada kebijaksanaan pembangunan

nasional. Dengan demikian tujuan pembentukan pasar

modal di Indonesia mempunyai jangkauan dan misi

yang lebih luas dari pada pasar modal di banyak

negara.1 Jangkauan yang dirangkum adalah mencakup 3

(tiga) aspek mendasar, yaitu:2

1. Mempercepat proses perluasan keikutsertaan

masyarakat dalam pemilikan saham perusahaan;

2. Diarahkan pada aspek pemerataan pendapatan

masyarakat melalui pemerataan pemilikan saham

perusahaan;

3. Untuk lebih menggairahkan partisipasi

masyarakat dalam pengerahan dan penghimpunan

dana untuk digunakan secara produktif.

Jangkauan tersebut mempunyai misi yang sejalan

dengan isi yang terkandung dalam Pasal 33 Ayat

(1) Undang-Undang Dasar 1945 (UUD 1945) yang

menyebutkan bahwa perekonomian Indonesia dijalankan

berdasarkan usaha bersama dan asas kekeluargaan.

Atas dasar itu, maka pasar modal mempunyai1 Yulfasni, Hukum Pasar Modal, Jakarta: Badan Penerbit Iblam, 2005,

hlm. 142 Jasso Winarto, Pasar Modal Indonesia: Retrospeksi Lima Tahun Swastanisasi

BEJ, Jakarta: Pustaka Sinar Harapan, 1997, hlm. 32

4

landasan idiil dan konstitusional yang sesuai dengan

norma yang terdapat dalam falsafah Pancasila dan

Undang-Undang Dasar 1945. 3

Berdasarkan prinsip tersebut, maka pasar modal

Indonesia ditujukan terutama untuk mendemokrasikan

ekonomi, yaitu keadilan ekonomi yang menjadi tujuan

cita-cita nasional. Hal ini selaras dengan apa

yang ditegaskan dalam Pembukaan UUD 1945 yakni

mencapai kesejahteraan umum bagi seluruh bangsa

Indonesia. Atas dasar itu, maka pasar modal

Indonesia harus diarahkan kepada usaha-usaha

pemerataan pendapatan masyarakat demi mencapai

keadilan sosial yang lebih tinggi dalam struktur

ekonomi Indonesia. Demokrasi ekonomi yang

diinginkan adalah sistem ekonomi pasar terkendali

yang diabadikan bagi kesejahteraan masyarakat,

swasta memegang peranan dalam kegiatan ekonomi,

sedangkan pemerintah bertindak sebagai fasilitator

dan pengendali melalui kebijakan yang dilandasi oleh

tatanan hukum yang berlaku.4

Memiliki pasar modal yang maju dan berkembang pesat

merupakan impian banyak negara. Pasar modal memiliki

peran besar bagi perekonomian suatu negara, karena3 Umaran Mansyur, Teknik Perdagangan Efek di Bursa Efek Indonesia, Jakarta:

Aksara Kencana, 1986, hlm. 74 Jusuf Anwar, Pasar Modal Sebagai Sarana Pembiayaan dan

Investasi, Bandung: PT Alumni Bandung, 2007, hlm. 6.

5

pasar modal menjalankan dua fungsi sekaligus yakni

fungsi ekonomi dan fungsi keuangan. Pasar modal

dikatakan memiliki fungsi ekonomi karena pasar

menyediakan fasilitas atau sarana yang mempertemukan

dua kepentingan, yaitu pihak yang memiliki kelebihan

dana (yaitu investor) dan pihak yang memerlukan dana

(yaitu issuer, pihak yang menerbitkan efek atau emiten).

Dengan adanya pasar modal, maka pihak yang memiliki

kelebihan dana dapat menginvestasikan dana tersebut

dengan harapan memperoleh imbal hasil, sedangkan pihak

issuer (dalam hal ini perusahaan) dapat memanfaatkan dana

tersebut untuk kepentingan investasi tanpa harus

menunggu tersedianya dana dari operasi perusahaan.

Pasar modal dikatakan memiliki fungsi keuangan, karena

memberikan kemungkinan dan kesempatan memperoleh imbal

hasil bagi pemilik dana, sesuai dengan karakteristik

investasi yang dipilih.5

Persaingan global yang ada saat ini telah

mengedepankan kualitas sistem perdagangan efek,

khususnya sarana perdagangan sebagai faktor penentu

bagi keberhasilan suatu pasar dalam menarik pemodal.

Sistem perdagangan Efek yang mengutamakan kecepatan,

5 Tjiptono Darmadji dan Hendy M.Fakhruddin, Pasar Modal di

Indonesia: Pendekatan Tanya Jawab Edisi 2, Jakarta: Salemba

Empat, 2006, hlm. 2

6

biaya yang efisien dan akses terhadap teknologi

perdagangan elektronik merupakan spesifikasi minimum

bagi suatu pasar untuk dapat memenangkan persaingan

menjaring pemodal. Persaingan bebas dan hilangnya

batasan negara di dunia Pasar Modal pada akhirnya

mendorong munculnya sistem perdagangan Efek yang

memungkinkan para pemodal untuk melakukan transaksi

Efek tanpa terikat oleh tempat dan waktu. Kecenderungan

ini cepat atau lambat akan menggantikan pola

perdagangan tradisional yang menggunakan sistem

perdagangan berbasis tempat (lantai Bursa).

Sejalan dengan perkembangan pasar global,

perdagangan Efek di atas mengalami perubahan dan

perkembangan, dimana para pemodal dapat melakukan

perdagangan Efek melalui sistem yang disediakan oleh

Perusahaan Efek atau pihak lain yang menyediakan pasar

atau fasilitas selain yang terdapat di Bursa atau

menyelenggarakan kegiatan Bursa untuk mempertemukan

penawaran jual dan penawaran beli sebagai alternatif

sistem perdagangan Efek. Mulai dekade 1990-an, negara-

negara dengan pasar modal yang telah maju telah

memperkenalkan suatu sistem perdagangan Efek di luar

Bursa yang berbasis perdagangan elektronik. Terobosan

baru sistem perdagangan efek di luar Bursa tersebut

dikenal sebagai Alternative Trading System (ATS).

7

Dark Pool atau yang disebut dengan transaksi di

bawah tangan merupakan sistem alternatif perdagangan di

luar bursa yang terutama ditujukan bagi investor

institusi besar yang ingin melakukan jual beli saham

dalam jumlah besar (block sale). Sistem itu mengakomodasi

aksi jual dalam volume besar yang akan dilakukan

investor tanpa harus mempengaruhi harga saham di pasar.

Permasalahan timbul karena mekanisme Dark Pool ini

hanya melibatkan broker dan investor tanpa melakukan

pelaporan ke Bursa Efek Indonesia (BEI). Mekanisme ini

pun dilakukan tanpa fee transaksi serta tidak ada

kewajiban bagi para investornya untuk membayar pajak.

Berdasarkan uraian diatas, penulis tertarik membuat

makalah dengan judul “SISTEM PERDAGANGAN DARK POOL

DALAM PASAR MODAL DITINJAU DARI HUKUM POSITIF

INDONESIA”.

B. Permasalahan Hukum

1. Apakah mekanisme perdagangan Dark Pool bertentangan

dengan hukum positif yang berlaku di Indonesia?

2. Bagaimana lembaga yang berwenang dalam hal pasar

modal di Indonesia menyikapi permasalahan Dark Pool

ini?

8

BAB II

TINJAUAN PUSTAKA

9

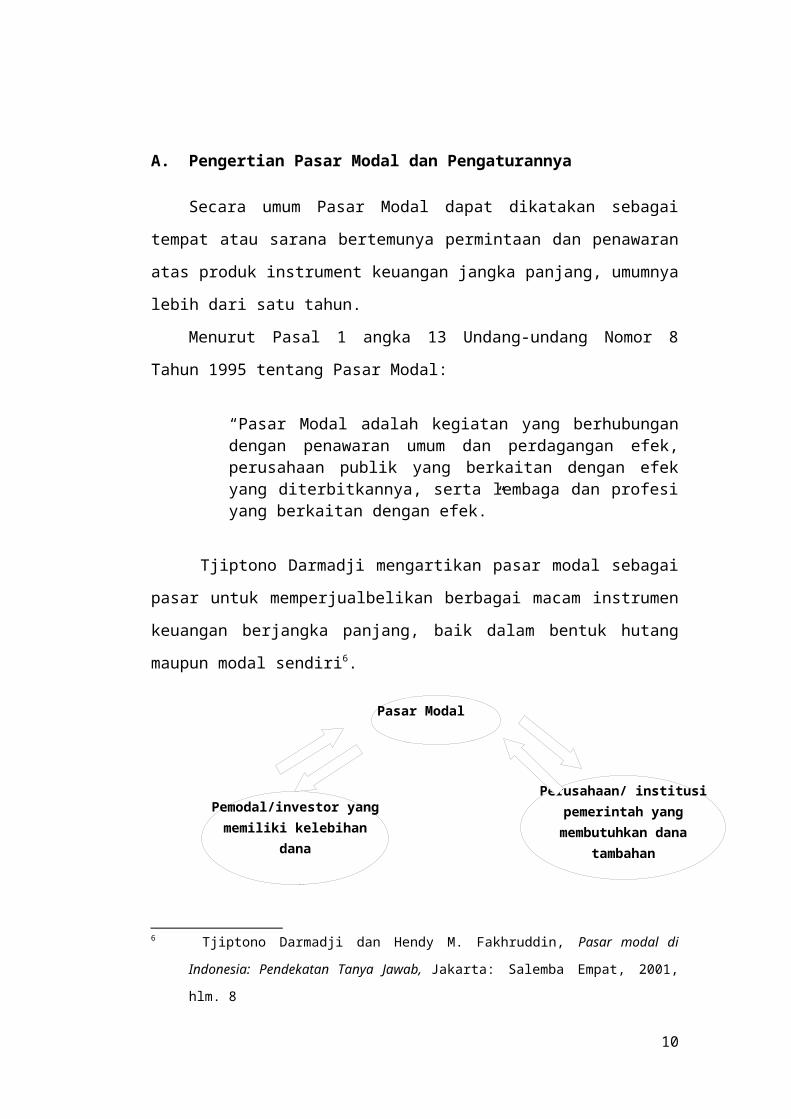

A. Pengertian Pasar Modal dan Pengaturannya

Secara umum Pasar Modal dapat dikatakan sebagai

tempat atau sarana bertemunya permintaan dan penawaran

atas produk instrument keuangan jangka panjang, umumnya

lebih dari satu tahun.

Menurut Pasal 1 angka 13 Undang-undang Nomor 8

Tahun 1995 tentang Pasar Modal:

“Pasar Modal adalah kegiatan yang berhubungandengan penawaran umum dan perdagangan efek,perusahaan publik yang berkaitan dengan efekyang diterbitkannya, serta lembaga dan profesiyang berkaitan dengan efek.”

Tjiptono Darmadji mengartikan pasar modal sebagai

pasar untuk memperjualbelikan berbagai macam instrumen

keuangan berjangka panjang, baik dalam bentuk hutang

maupun modal sendiri6.

6 Tjiptono Darmadji dan Hendy M. Fakhruddin, Pasar modal di

Indonesia: Pendekatan Tanya Jawab, Jakarta: Salemba Empat, 2001,

hlm. 8

10

Pasar Modal

Perusahaan/ institusipemerintah yangmembutuhkan dana

tambahan

Pemodal/investor yangmemiliki kelebihan

dana

Gambar diagram alir dana dan efek pada pasar

modal7

Pasar Modal pada hakekatnya adalah pasar yang tidak

berbeda jauh dengan pasar tradisional yang selama ini

dikenal, di mana ada pedagang, pembeli, dan juga tawar

menawar harga. Pasar modal dapat juga diartikan sebagai

sebuah wahana yang mempertemukan pihak yang membutuhkan

dana dengan pihak yang menyediakan dana sesuai dengan

aturan yang ditetapkan oleh lembaga dan profesi yang

berkaitan dengan efek.

Saat ini undang-undang yang terkait dengan Pasar

Modal di Indonesia adalah sebagai berikut:

a. Undang-Undang No. 8 Tahun 1995 tentang Pasar

Modal;

b. Peraturan Pemerintah No. 45 dan 46 Tahun 1995

tentang Pelaksanaan Kegiatan di Pasar Modal dan

Tata Cara Pemeriksaan di Bidang Pasar Modal;

c. Keputusan Menteri Keuangan;

d. Keputusan Ketua Bapepam;

e. Peraturan Bursa Efek.

7 Rusdin. Pasar Modal: Teori, Masalah dan Kebijakan dalam Praktik,

Bandung: Alfabeta, 2008, hlm.1

11

B. Mekanisme Perdagangan di Luar dan di Dalam Bursa

Efek dan Pengawasan Perdagangan di Luar Bursa

Secara umum, mekanisme perdagangan efek di pasar

modal dapat diklasifikasikan menjadi dua, yaitu

perdagangan efek melalui bursa efek (traditional stock

exchange) dan perdagangan efek tidak melalui bursa efek

(over the counter) market yang dianggap lebih maju.

Dalam mekanisme perdagangan efek melalui bursa,

bursa efek bertindak sebagai penyedia sarana atau

sistem perdagangan.8 Pemodal hanya dapat melakukan

transaksi di bursa efek dengan cara memberikan amanat

jual dan/atau beli melalui perusahaan efek ke anggota

bursa efek yang bersangkutan untuk selanjutnya amanat

atau order tersebut di teruskan ke dalam sistem

perdagangan yang disediakan di bursa efek. Di

Indonesia, hal ini terlihat pada Undang-Undang No 8

tahun 1995 tentang pasar modal, yang memberikan

definisi tentang bursa efek sebagai pihak yang

menyelenggarakan dan menyediakan sistem dan atau sarana

untuk mempertemukan jual dan beli efek pihak-pihak lain

dengan tujuan memperdagangkan efek diantara mereka.9

Sedangkan untuk keberadaan transaksi efek diluar

bursa efek secara legal-formal juga terdapat dalam8 Tim Studi Pengawasan Transaksi di Luar Bursa di Indonesia, Studi

tentang Pengawasan Transaksi di Luar Bursa di Pasar Modal Indonesia, diunduh

pada tanggal 28 Oktober 2014 pukul 18.20 WIB, hlm. 99 Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal

12

Peraturan Babepam Nomor : III.A.10 tentang transaksi

efek tersebut, prihal definisi disebutkan bahwa

transaksi di luar bursa adalah adalah transaksi antar

perusahaan efek atau antara perusahaan efek dengan

perusahaan lain yang tidak diatur oleh bursa efek, dan

transaksi antar pihak yang bukan perusahaan efek.

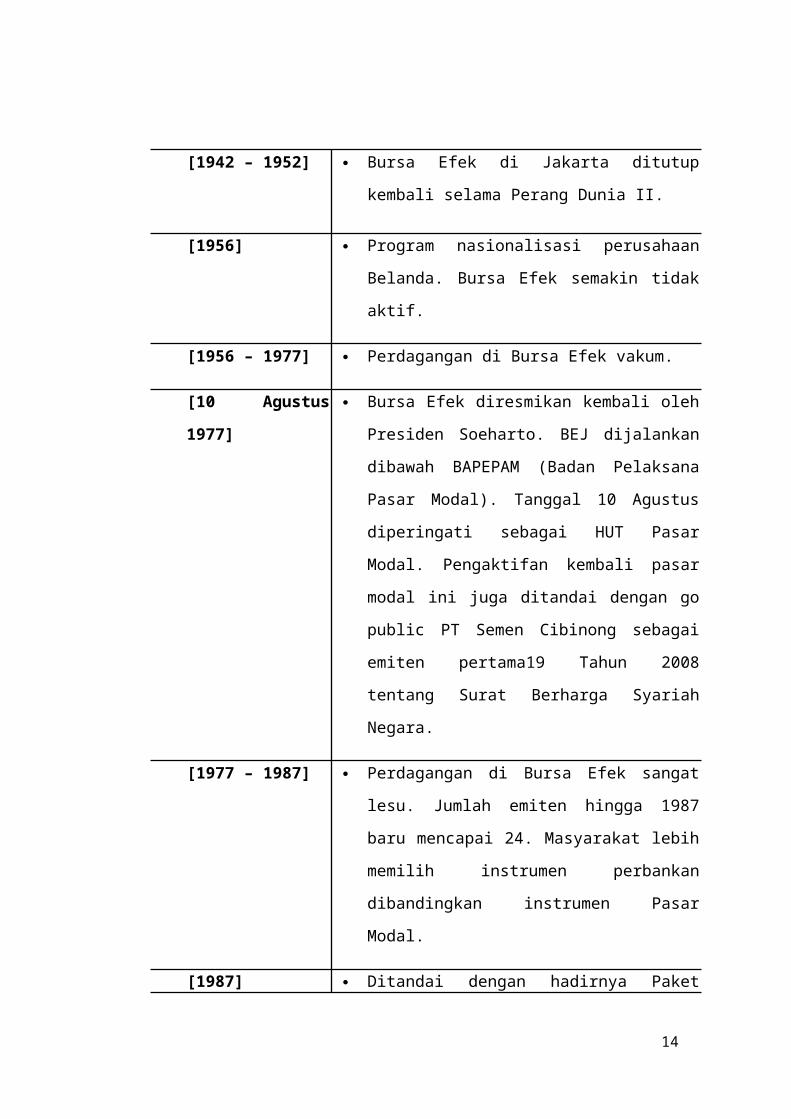

C. Perkembangan Sistem Pasar Modal di Indonesia

Secara singkat, tonggak perkembangan pasar

modal di Indonesia dapat dilihat sebagai

berikut:10

[Desember

1912]

Bursa Efek pertama di Indonesia

dibentuk di Batavia oleh

Pemerintah Hindia Belanda.

[1914 – 1918] Bursa Efek di Batavia ditutup

selama Perang Dunia I.

[1925 – 1942] Bursa Efek di Jakarta dibuka

kembali bersama dengan Bursa Efek

di Semarang dan Surabaya.

[Awal tahun

1939]

Karena isu politik (Perang Dunia

II) Bursa Efek di Semarang dan

Surabaya ditutup.

10 http://www.idx.co.id/id-id/beranda/tentangbei/sejarah.aspx

13

[1942 – 1952] Bursa Efek di Jakarta ditutup

kembali selama Perang Dunia II.

[1956] Program nasionalisasi perusahaan

Belanda. Bursa Efek semakin tidak

aktif.

[1956 – 1977] Perdagangan di Bursa Efek vakum.

[10 Agustus

1977]

Bursa Efek diresmikan kembali oleh

Presiden Soeharto. BEJ dijalankan

dibawah BAPEPAM (Badan Pelaksana

Pasar Modal). Tanggal 10 Agustus

diperingati sebagai HUT Pasar

Modal. Pengaktifan kembali pasar

modal ini juga ditandai dengan go

public PT Semen Cibinong sebagai

emiten pertama19 Tahun 2008

tentang Surat Berharga Syariah

Negara.

[1977 – 1987] Perdagangan di Bursa Efek sangat

lesu. Jumlah emiten hingga 1987

baru mencapai 24. Masyarakat lebih

memilih instrumen perbankan

dibandingkan instrumen Pasar

Modal.

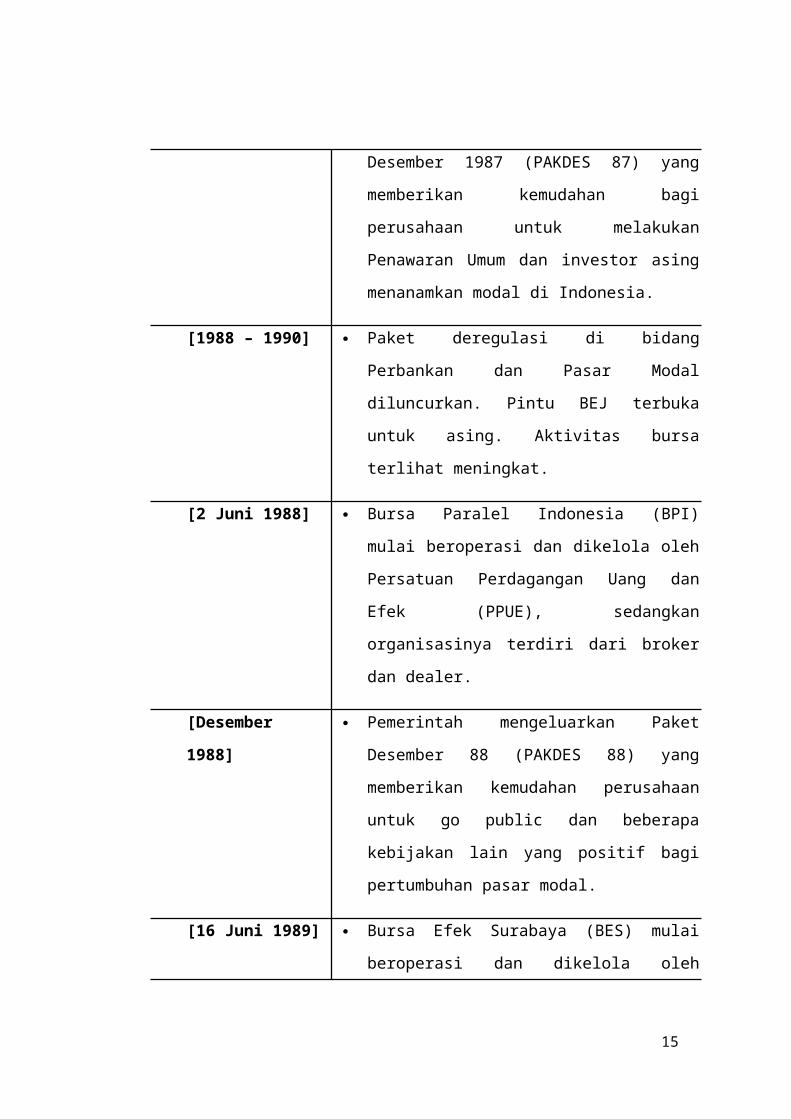

[1987] Ditandai dengan hadirnya Paket

14

Desember 1987 (PAKDES 87) yang

memberikan kemudahan bagi

perusahaan untuk melakukan

Penawaran Umum dan investor asing

menanamkan modal di Indonesia.

[1988 – 1990] Paket deregulasi di bidang

Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka

untuk asing. Aktivitas bursa

terlihat meningkat.

[2 Juni 1988] Bursa Paralel Indonesia (BPI)

mulai beroperasi dan dikelola oleh

Persatuan Perdagangan Uang dan

Efek (PPUE), sedangkan

organisasinya terdiri dari broker

dan dealer.

[Desember

1988]

Pemerintah mengeluarkan Paket

Desember 88 (PAKDES 88) yang

memberikan kemudahan perusahaan

untuk go public dan beberapa

kebijakan lain yang positif bagi

pertumbuhan pasar modal.

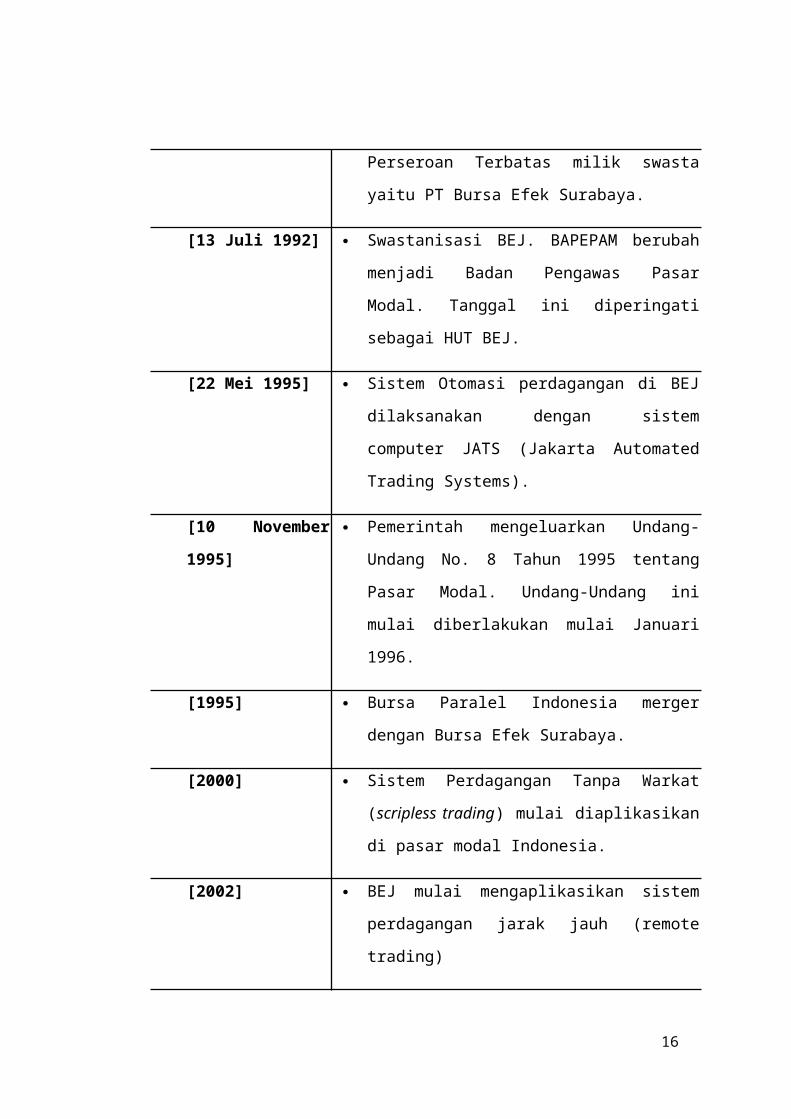

[16 Juni 1989] Bursa Efek Surabaya (BES) mulai

beroperasi dan dikelola oleh

15

Perseroan Terbatas milik swasta

yaitu PT Bursa Efek Surabaya.

[13 Juli 1992] Swastanisasi BEJ. BAPEPAM berubah

menjadi Badan Pengawas Pasar

Modal. Tanggal ini diperingati

sebagai HUT BEJ.

[22 Mei 1995] Sistem Otomasi perdagangan di BEJ

dilaksanakan dengan sistem

computer JATS (Jakarta Automated

Trading Systems).

[10 November

1995]

Pemerintah mengeluarkan Undang-

Undang No. 8 Tahun 1995 tentang

Pasar Modal. Undang-Undang ini

mulai diberlakukan mulai Januari

1996.

[1995] Bursa Paralel Indonesia merger

dengan Bursa Efek Surabaya.

[2000] Sistem Perdagangan Tanpa Warkat

(scripless trading) mulai diaplikasikan

di pasar modal Indonesia.

[2002] BEJ mulai mengaplikasikan sistem

perdagangan jarak jauh (remote

trading)

16

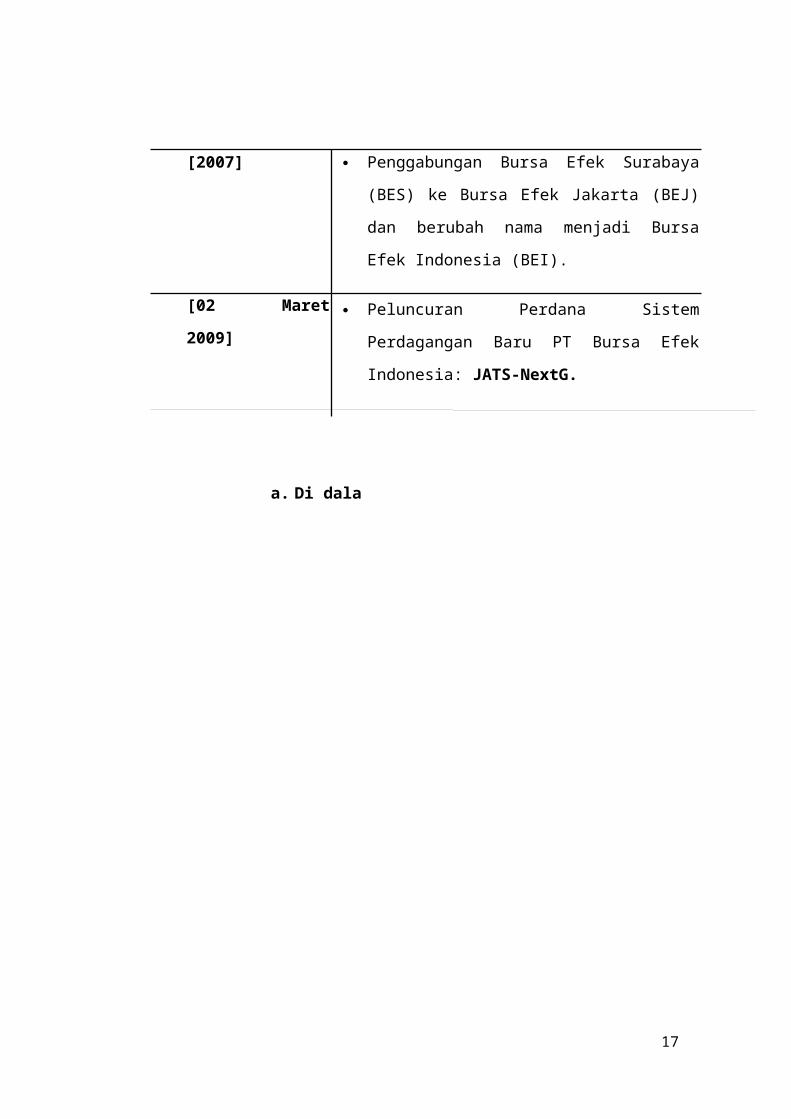

[2007] Penggabungan Bursa Efek Surabaya

(BES) ke Bursa Efek Jakarta (BEJ)

dan berubah nama menjadi Bursa

Efek Indonesia (BEI).

[02 Maret

2009]

Peluncuran Perdana Sistem

Perdagangan Baru PT Bursa Efek

Indonesia: JATS-NextG.

a. Di dala

17

BAB III

ANALISIS

A. Mekanisme Perdagangan Dark Pool dikaitkan dengan

Hukum Positif yang berlaku di Indonesia

Di dalam dunia pasar modal ada yang dinamakan

dengan perdangangan di luar bursa utama atau biasa

disebut dengan Over The Counter (OTC). Pengertian mengenai

OTC secara umum adalah pasar yang tidak memiliki tempat

tertentu bagi pertemuan pembeli dan penjual dalam

melakukan transaksi.11 Berbeda dengan pengaturan yang

ada di dalam bursa utama, transaksi yang terjadi di

luar bursa sangat berbeda dan fleksible jika

dibandingkan dengan yang ada di dalam bursa utama.12

11 Tim Studi Pengawasan Transaksi di Luar Bursa di Indonesia,

Op. Cit12 Dian Ediana Rae, Transaksi derivatif dan masalah regulasi ekonomi di

Indonesia, Jakarta: Elex Media Komputindo, 2008

18

Selama ini peraturan yang ada di Indonesia

mengenai permasalahan perdagangan di luar bursa yang

dapat kami temukan hanyalah diatur di dalam PERATURAN

NOMOR III.A.10 : TRANSAKSI EFEK yang dikeluarkan oleh

BAPPEPAM-LK pada tahun 1997 mengenai hal-hal seputar

perdagangan efek.13 Seperti definisi yang telah

dijabarkan diatas mengenai Dark Pool, bahwa Dark Pool

dapat dikategorikan sebagai suatu mekanisme yang

merupakan bagian dari alternatif dalam perdagangan

bursa dimana hal tersebut dilakukan di luar bursa. Hal

tersebut dapat berimplikasi bahwa sesungguhnya hal

mengenai dark pool pada dasarnya sudah diatur oleh

BAPPEPAM-LK.

Dark Pool hanya melibatkan broker dan investor,

tanpa pelaporan ke BEI. Mekanisme transaksi ini pun

tergolong berbiaya rendah karena tanpa fee transaksi.

Transaksi ini juga tidak memenuhi suatu asas yang

terdapat di dalam pasar modal Indonesia, yaitu

transparansi. Sehingga risiko yang akan ditempuh oleh

investor akan semakin besar.

Seperti yang telah kami kemukakan diatas bahwa

sistem Dark Pool, sebenarnya bukanlah suatu barang baru

di dunia pasar modal. Telah ada peraturan yang mengatur

mengenai hal ini melalui peraturan mengenai transaksi

13 IDX Newsletter, edisi April 2013, hlm 3

19

di luar bursa, namun tetap saja Dark Pool adalah suatu

transaksi yang tidak sesuai dengan asas yang memang

dianut di dalam pasar modal di Indonesia dimana dalam

suatu transaksi harus lah benar-benar transparan agar

tidak merugikan bagi investor sehingga dapat menaikan

gairah dalam dunia pasar modal di Indonesia.

B. Lembaga yang Berwenang dalam Hal Pasar Modal di

Indonesia Menyikapi Permasalahan Dark Pool

Undang-Undang nomor 8 tahun 1995 tentang Pasar

Modal menyatakan bahwa pengawasan sehari-hari terhadap

kegiatan pasar modal di Indonesia dilakukan oleh Badan

Pengawas Pasar Modal (BAPPEPAM). Pengawasan kegiatan

pasar modal tersebut antara lain meliputi transaksi

efek baik di dalam bursa efek maupun diluar bursa efek

dengan tujuan agar terciptanya pasar modal yang

teratur, wajar, efisien, dan melindungi kepentingan

pemodal.

Dewasa ini pemerintah telah membuat lembaga baru

yang memiliki fungsi yang hampir serupa dengan apa yang

sudah ada di BAPPEPAM, yaitu dibentuknya Otoritas Jasa

Keuangan (OJK). Peran OJK ini kurang lebih sama dengan

BAPPEPAM yaitu dibidang pengawasan terhadap jalannya

pasar modal di Indonesia.

20

Seperti yang sudah disebutkan di atas, dimana

sebenarnya sebagai pihak yang berwenang dalam jalan-nya

proses pasar modal di Indonesia, OJK sudah paham betul

mengenai apa itu Dark Pool itu, hal itu ditunjukan dengan

sudah dikeluarkan Beleid, yang mengatur bagaimana

seharusnya perdagangan di luar bursa itu terjadi. Namun

nyatanya peraturan yang sudah cukup agak lama yaitu

dikeluarkan pada tahun 1997, dianggap tidak dapat

mengejar atau menyamai perkembangan dunia pasar modal

sekarang.

Seharusnya sebagai lembaga yang berwenang, OJK

dapat mengatur lebih terperinci mengenai suatu

transaksi yang berada di luar bursa, salah satunya

mengenai Dark Pool. Keberadaan Dark Pool ini sudah cukup

mengkhawatirkan karena tidak adanya transparansi

mengenai siapa pihak yang melakukan transaksi dan tidak

adanya pelaporan transaksi ke BEI. Selain itu, tidak

dibayarkanya hak negara dalam bentuk pajak dalam setiap

transaksi yang terjadi dengan menggunakan sistem Dark

Pool ini.

21

BAB IV

PENUTUP

A. Simpulan

Dark Pool dapat dikategorikan sebagai suatu

mekanisme yang merupakan bagian dari alternatif dalam

perdagangan bursa dimana hal tersebut dilakukan di luar

bursa. PERATURAN NOMOR III.A.10 : TRANSAKSI EFEK yang

dikeluarkan oleh BAPPEPAM-LK pada tahun 1997 mengatur

22

mengenai hal-hal seputar perdagangan efek. Hal tersebut

dapat berimplikasi bahwa sesungguhnya hal mengenai Dark

Pool pada dasarnya sudah diatur oleh BAPPEPAM-LK. Namun

Dark Pool ini tetap saja bertentangan dengan hukum

positif yang berlaku di Indonesia karena ia

bertentangan dengan suatu asas dalam Pasar Modal di

Indonesia yang mengharuskan adanya transparansi dalam

transaksinya. Selain itu, Dark Pool ini juga merugikan

banyak pihak selain karena tidak adanya transparansi

tersebut, ia juga tidak mewajibkan investornya

membayarkan pajak yang menimbulkan kerugian bagi

pemasukan kas negara.

Undang-Undang Nomor 8 tahun 1995 tentang Pasar

Modal menyatakan bahwa pengawasan sehari-hari terhadap

kegiatan pasar modal di Indonesia dilakukan oleh Badan

Pengawas Pasar Modal (BAPPEPAM). Pengawasan kegiatan

pasar modal tersebut antara lain meliputi transaksi

efek baik di dalam bursa efek maupun diluar bursa efek

seperti mekanisme Dark Pool yang dibahas dalam makalah

ini. Dalam hal menyikapi permasalahan Dark Pool ini

BAPPEPAM atau yang sekarang ini lembaga yang

berwenangnya itu adalah OJK berusaha untuk membentuk

memperbaiki peraturan perundang-undangan yang ada

mengenai Pasar Modal dengan menambahkan pengaturan

mengenai transaksi perdagangan di luar bursa salah

satunya yaitu Dark Pool.

23

B. Saran

Dark Pool bukan merupakan hal baru lagi di

Indonesia, namun pengaturannya masih belum dapat

ditemukan secara pasti di dalam peraturan perundang-

undangan yang berlaku saat ini di Indonesia. Seharusnya

agar tercipta suatu kepastian hukum bagi masyarakat,

pemerintah segera membentuk pengaturan mengenai Dark

Pool ini mengingat transaksi dengan mekanisme ini cukup

diminati oleh banyak institusi. Selain itu, dengan

adanya pengaturan mengenai Dark Pool ini diharapkan

lebih banyak masyarakat yang tertarik untuk berinvetasi

di pasar modal Indonesia berkaitan dengan terjaminnya

perlindungan masyarakat dari bentuk kecurangan yang ada

dalam transaksi perdagangan di pasar modal.

24

DAFTAR PUSTAKA

Buku-Buku

Jasso Winarto, Pasar Modal Indonesia: Retrospeksi Lima Tahun

Swastanisasi BEJ, Jakarta: Pustaka Sinar Harapan, 1997.

Jusuf Anwar, Pasar Modal Sebagai Sarana Pembiayaan dan

Investasi, Bandung: PT Alumni Bandung, 2007.

Rusdin. Pasar Modal: Teori, Masalah dan Kebijakan dalam Praktik,

Bandung: Alfabeta, 2008.

25

Tjiptono Darmadji dan Hendy M. Fakhruddin, Pasar modal di

Indonesia: Pendekatan Tanya Jawab, Jakarta: Salemba

Empat, 2001.

-------------, Pasar Modal di Indonesia: Pendekatan Tanya

Jawab Edisi 2, Jakarta: Salemba Empat, 2006.

Umaran Mansyur, Teknik Perdagangan Efek di Bursa Efek Indonesia,

Jakarta: Aksara Kencana, 1986.

Yulfasni, Hukum Pasar Modal, Jakarta: Badan Penerbit Iblam,

2005.

Peraturan Perundangan

Undang-Undang Dasar 1945

Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal:

Sumber Lain

http://www.idx.co.id/id-id/beranda/tentangbei/sejarah.aspx (diakses

25/10/2014 pukul 14.06 WIB)

http://www.ksei.co.id/publication/200 3_1 (diakses 25/10/2014

pukul 14.35 WIB)

www.bapepam.go.id (diakses 26/10/2014 pukul 18.07)

www.ipotnews.com 25/10/2014 (diakses 26/10/2014 pukul

15.33)

26