Embed Size (px)

Citation preview

BAB I

PENDAHULUAN

A. Latar Belakang Magang

Pendidikan memiliki peran yang sangat penting dalam membentuk

keterampilan dan kecakapan seseorang untuk memasuki dunia kerja. Pendidikan

yang dilakukan di perguruan tinggi masih terbatas pada pemberian teori dan

praktek dalam skala kecil dengan intensitas yang terbatas. Agar dapat memahami

dan memecahkan setiap permasalahan yang muncul di dunia kerja, maka

mahasiswa perlu melakukan kegiatan pelatihan kerja secara langsung di

instansi/lembaga yang relevan dengan program pendidikan yang diikuti, sehingga

setelah lepas dari ikatan akademik di perguruan tinggi yang bersangkutan,

mahasiswa bisa memanfaatkan ilmu dan pengalaman yang telah diperoleh selama

masa pendidikan dan masa pelatihan kerja untuk melanjutkan kiprahnya di dunia

kerja yang sebenarnya. Oleh karena itu, mahasiswa perlu melakukan penelitian

yang rinci serta terjun langsung untuk memahami setiap permasalahan yang

muncul di dunia kerja. Salah satu program yang dapat ditempuh adalah dengan

melaksanakan magang.

Magang adalah kegiatan akademik (intrakulikuler) yang dilakukan oleh

mahasiswa dengan melakukan praktek kerja secara langsung pada

lembaga/instansi yang relevan dengan pendidikan yang diambil mahasiswa dalam

perkuliahan. Bentuk kegiatan yang dilakukan adalah meneliti serta ikut

berpartisipasi langsung dengan mengikuti semua aktifitas di lokasi magang.

1

Kegiatan ini sesuai dengan program Fakultas Ekonomi dan Bisnis Islam, Institut

Agama Islam Negeri Padangsidimpuan, bahwa pada semester VII setiap

mahasiswa diwajibkan melaksanakan kegiatan magang yang mempunyai bobot 4

sks.

Magang digunakan sebagai bahan untuk mendapatkan pengalaman kerja

sebelum terjun kelapangan setelah lulus dari sekolah/universitas. Sebagai obyek

magang yang merupakan salah satu syarat untuk mencapai gelar Sarjana Ekonomi

Islam. Dimana mahasiswa dituntut agar berlatih agar mempunyai fungsi untuk

membuat strategi dan program bagi suatu perusahaan atau lembaga yang

bertujuan mengembangkan sumber daya manusia (SDM) dituntut untuk

memahami secara mendalam tujuan yang akan dicapai perusahaan. Sehingga

dapat membuat sistem yang berguna untuk mendongkrak kinerja karyawan, hal

ini perlu dilakukan karena masing-masing karyawan dalam suatu perusahaan

dapat dipengaruhi oleh faktor yang berbeda dalam bekerja. Inilah yang membuat

mereka memiliki motivasi yang berbeda pula dalam bekerja. Motivasi dan

kemampuan yang tinggi akan mempengaruhi kinerja karyawan.

Apabila kinerjanya baik maka dapat meningkatkan karir karyawanan sesuai

dengan posisi jabatan yang diinginkan. Sehingga kepuasan kerja karyawan dan

tujuan perusahaan dapat tercapai secara efektif. Sumber daya manusia merupakan

unsur penting dalam perusahaan karena unsur ini merupakan bagian yang

menggerakkan sistem dalam perusahaan dalam rangka pencapaian tujuan

perusahaan. Seiring dengan perkembangan waktu, kebutuhan sumber daya

2

manusia yang berkualitas semakin meningkat sesuai dengan perkembangan sistem

dan divisi-divisi yang terdapat dalam instansi/lembaga.

B. Tujuan Magang

1. Tujuan Umum

a. Mengembangkan wawasan dan pengalaman mahasiswa dalam

melakukan pekerjaan yang sesuai dengan keahlian yang dimiliki.

b. Agar mahasiswa dapat mengetahui pelayanan apa saja yang terdapat

dalam instansi/lembaga lokasi magang.

c. Agar mahasiswa memperoleh keterampilan dan pengalaman kerja

sehingga secara langsung dapat menemukan dan memberikan

penyelesaian masalah yang ada dalam instansi/lembaga lokasi

magang.

d. Meningkatkan pemahaman mahasiswa mengenai praktek dalam

dunia kerja sehingga dapat memberikan bekal kepada mahasiswa

untuk terjun langsung ke lapangan.

2. Tujuan Khusus

a. Mengetahui prosedur kegiatan/fasilitas pelayanan yang terdapat di

instansi/lembaga lokasi magang.

b. Memahami dan meneliti secara langsung mengenai prosedur

pemberian kompensasi untuk menghasilkan karyawan yang berdaya

saing tinggi

3

C. Manfaat Magang

Manfaat yang diperoleh selama magang adalah :

1. Mengembangkan sifat kreatif dan inovatif mahasiswa yang didapat dari

magang.

2. Agar mahasiswa dapat belajar dari kerja praktis yang diharapkan dapat

menjadi wahana pengujian kompetensi dan penumbuhan minat kerja.

3. Memberikan pembelajaran yang lebih dalam dan spesifik mengenai

tugas-tugas yang dikerjakan di instansi/lembaga lokasi magang.

4. Memberikan gambaran yang nyata mengenai dunia kerja kepada

mahasiswa yang melaksanakan magang.

5. Membentuk kemandirian mahasiswa untuk mampu berperan aktif dan

memiliki daya saing, sehingga mampu berkompetisi pada dunia kerja.

6. Meningkatkan kemampuan mahasiswa dalam membangun hubungan

sosial dengan orang-orang di sekitar, agar dapat diterima dan mampu

menyesuaikan diri dengan cepat.

D. Ruang Lingkup Magang

Magang merupakan wadah untuk mengaplikasikan kemampuan, pengetahuan

dan skill mahasiswa yang diperoleh selama 6 (enam) semester di bangku kuliah.

Sebagai mata kuliah yang memiliki bobot 4 sks, magang harus dilaksanakan

secara baik dan serius sehingga tujuan dan manfaat magang dapat tercapai.

4

Dalam kegiatan magang, mahasiswa dituntut untuk mampu mempelajari,

memahami dan menganalisis system kerja yang berkaitan dengan bidang ilmu

yang diperolehnya selama berada di bangku kuliah. Mahasiswa juga harus mampu

menyelaraskan status pencapaian pembelajaran di kampus dengan dinamika

perkembangan dunia kerja.

Dengan dilaksanakannya magang, mahasiswa diharapkan mampu

mengaplikasikan pengetahuan yang telah diperoleh dalam dunia kerja. Sehingga

diharapkan mahasiswa memiliki bekal sebelum memasuki dunia kerja.

5

BAB II

GAMBARAN UMUM

BANK SYARIAH MANDIRI CAB. PADANGSIDIMPUAN

A. Sejarah Bank Syariah Mandiri

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah

sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998.Sebagaimana

diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis

multi-dimensi termasuk di panggung politik nasional, telah menimbulkan

beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan

masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri

perbankan nasional yang didominasi oleh bank–bank konvensional mengalami

krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan

merestrukturisasi dan merekapitalisasi sebagian bank–bank di Indonesia.1

Salah satu Bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki

oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT

Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi

tersebut dengan melakukan upaya merger dengan beberapa Bank lain serta

mengundang investor asing. Pada saat bersamaan, pemerintah melakukan

penggabungan (merger) empat Bank (Bank Dagang Negara, Bank Bumi Daya,

Bank Exim, dan Bapindo) menjadi satu Bank baru bernama PT Bank Mandiri

(Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga

1 Bank Syariah Mandiri. http://www.syariahmandiri.co.id/category/info-perusahaan/profil-perusahaan. Diakses pada tanggal 19 Oktober 2015 pukul 15.36 WIB.

6

menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk sebagai pemilik

mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan

konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah.

Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah

di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU

No. 10 tahun 1998, yang memberi peluang Bank Umum untuk melayani transaksi

syariah (dual banking system). Tim Pengembangan Perbankan Syariah

memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat

untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi

bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera

mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB

berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan

prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum

dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

Perubahan kegiatan usaha BSB menjadi Bank Umum Syariah dikukuhkan

oleh Gubernur Bank Indonesia melalui SK Gubernur BI\No.1/24/\ KEP.BI/1999,

25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior

Bank Indonesia No. 1/1/KEP.DGS/ Menyusul pengukuhan dan pengakuan legal

tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin

tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT. Bank Syariah Mandiri Cabang Padangsidimpuan pertama kali berdiri

pada tahun 2004 yang pertama kali dipimpin oleh Bapak Ahmad Zailani. Saat ini

7

PT. Bank Syariah Mandiri Cabang Padangsidimpuan dipimpin oleh Bapak

Firmansyah.

B. Ruang Lingkup Bidang Usaha

Undang-Undang Perbankan Syariah, telah, disahkan oleh DPR-RI pada hari

Selasa, 17 Juni 2008. Dengan lahirnya UU Perbankan Syariah perkembangan

bank syariah ke depan, diharapkan, akan mempunyai peluang usaha yang lebih

besar di Indonesia. UU Perbankan Syariah memberikan peluang akivitas usaha

bank syariah yang lebih banyak dan beragam dibandingkan bank konvensional.

Terdapat usaha-usaha yang bisa dilakukan oleh sebuah bank umum syariah dan

tidak dapat dilakukan oleh bank konvensional.

1. Menghimpun dana dalam bentuk simpanan berupa Giro, Tabungan atau

bentuk lainnya, dan bentuk investasi berupa Tabungan, Deposito atau

bentuk lainnya berdasarkan akad yang tidak bertentangan dengan prinsip

syariah.

2. Menyalurkan pembiayaaan bagi hasil berdasarkan akad mudharabah,

musyarakah, atau akad lain yang tidak bertentangan dengan prinsip

syariah.

3. Menyalurkan pembiayaan untuk transaksi jual-beli dengan berbagai akad

yang tidak bertentangan dengan prinsip syariah.

4. Menyalurkan pembiayaan berdasarkan akad qardh atau akad lain yang

tidak bertentangan dengan prinsip syariah.

8

5. Menyalurkan pembiayaan penyewaan kepada nasabah berdasarkan akad

ijarah dan/atau sewa beli yang tidak bertentangan dengan prinsip syariah.

6. Melakukan pengambilalihan utang berdasarkan akad hawalah atau akad

lain yang tidak bertentangan dengan prinsip syariah.

7. Membeli, menjual, atau menjamin atas risiko sendiri surat berharga pihak

ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan prinsip

syariah.

8. Membeli surat berharga berdasarkan prinsip syariah yang diterbitkan

oleh pemerintah dan/atau Bank Indonesia.

9. Menerima pembayaran dari tagihan atas surat berharga berdasarkan suatu

akad yang sesuai dengan prinsip syariah.

10. Melakukan penitipan untuk kepentingan pihak lain berdasarkan akad

yang berdasarkan prinsip syariah.

11. Melakukan fungsi Wali Amanat berdasarkan akad wakalah.

12. Memberikan fasilitas letter of credit atau bank garansi berdasarkan

prinsip syariah.

13. Menyediakan tempat penyimpanan barang dan surat berharga,

memindahkan uang, dan kegiatan lain yang lazim dilakukan di bidang

perbankan dan di bidang sosial sepanjang tidak bertentangan dengan

prinsip syariah dan peraturan perundang-undangan.

14. Melakukan kegiatan valuta asing berdasarkan prinsip syariah.

9

15. Melakukan kegiatan penyertaan modal pada Bank Umum Syariah atau

lembaga keuangan yang melakukan kegiatan usaha berdasarkan prinsip

syariah.

16. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat

kegagalan pembiayaan berdasarkan prinsip berdasarkan prinsip syariah.

17. Bertindak sebagai pendiri dan pengurus dana pensiun berdasarkan prinsip

syariah.

18. Melakukan kegiatan dalam pasar modal sepanjang tidak bertentangan

dengan prinsip syariah dan ketentuan peraturan perundang-undangan di

bidang pasar modal.

19. Menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka

pendek dan jangka panjang berdasarkan prinsip syariah, baik secara

langsung maupun tidak langsung melalui pasar uang.

20. Menyelenggarakan kegiatan atau produk bank yang berdasarkan prinsip

syariah dengan menggunakan sarana elekronik.

Kegiatan usaha yang dapat dilakukan bank syariah di atas, tidak semuanya

dapat dilakukan oleh unit usaha syariah, dan hanya dapat dilakukan oleh bank

umum syariah. Kegiatan yang hanya dapat dilakukan oleh bank umum syariah

adalah:

1. Menjamin penerbitan surat berharga.

2. Penitipan untuk kepentingan orang lain.

3. Menjadi wali amanat.

4. Penyertaan modal.

10

5. Bertindak sebagai pendiri dan pengurus dana pension.

6. Menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka

panjang syariah.

Di samping usaha komersial, bank syariah dapat pula menjalankan fungsi

sosial dalam bentuk:

1. Lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak,

sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada

organisasi penelola zakat.

2. Menghimpun dana sosial dari wakaf uang dan menyalurkannya kepada

lembaga pengelola wakaf (nazhir) sesuai kehendak pemberi wakaf

(wakif).

C. Lokasi Perusahaan

PT. Bank Syariah Mandiri Cabang Padangsidimpun beralamat di Jalan

Sudirman No. 130 A, Kelurahan Wek I, Kecamatan Padangsidimpuan Utara,

Padangsidimpuan, Sumatera Utara 22718.

D. Daerah Pemasaran

Daerah pemasaran PT. Bank Syariah Mandiri Cabang Padangsidimpuan

adalah wilayah Tapanuli Selatan, Kota Padangsidimpuan, Padang Lawas Utara,

Padang Lawas, Mandailing Natal. PT. Bank Syariah Mandiri Cabang

Padangsidimpuan membawahi 5 kantor cabang pembantu, yaitu KCP Gunung

11

Tua, KCP Sibuhuan, KCP Batang Toru, KCP Sipirok dan KCP Panyabungan serta

1 kantor kas di Jalan Merdeka Padangsidimpuan.

E. Dampak Sosial Ekonomi terhadap Lingkungan Masyarakat

Adanya Bank Syariah Mandiri Cabang Padangsidimpuan diharapkan

memnerikan dampak positif terhadap masyarakat sekitar. Dampak yang dimaksud

salah satunya memberikan kesempatan kerja baru bagi masyarakat yang nantinya

juga akan menambah pendapatan masyarakat. Selain itu, diharapkan dapat

menyalurkan pembiayaan consumer dan usaha bagi masyarakat. PT. Bank Syariah

Mandiri Cabang Padangsidimpuan dapat menyalurkan kredit usaha rakyat yang

diberikan oleh pemerintah.

12

BAB III

ORGANISASI DAN MANAJEMEN

BANK SYARIAH MANDIRI CAB. PADANGSIDIMPUAN

A. Struktur Organisasi Perusahaan

Seperti perusahaan lainnya, PT. Bank Syariah Mandiri Cabang

Padangsidimpuan juga memiliki struktur organisasi yang terarah sehingga

memudahkan dalam melaksanakan tugas serta tanggungjawab.

PT. Bank Syariah Mandiri Cabang Padangsidimpuan dipimpin oleh seorang

Pimpinan Cabang, yang membawahi Marketing Manager, Service Manager,

Pimpinan Kantor Cabang Pembantu dan Kantor Kas. Marketing Manager

membawahi Retail Banking Officer, Sales Assistant dan Kepala Warung Mikro.

Kepala Warung Mikro membawahi AAM, Pelaksana Marketing Mikro, Pelaksana

Marketing Mikro Mitra dan Admin Pembiayaan Mikro.

Service Manager membawahi Customer Service, Teller, TRA dan SDI. SDI

membawahi Messenger, Driver, Office Boy dan Security. Selanjutnya terdapat

beberapa divisi yang merupakan bagian dari kantor pusat. Seperti AMO, Officer

Gadai, Manager CMFO. Officer Gadai membawahi Penaksir Gadai. Manager

CMFO membawahi FCLA Staff dan LMA Staff. Divisi ORCC diisi oleh ORIC

Staff. Untuk mempermudah pemahaman struktur organisasi dapat dilihat dalam

bagan struktur organisasi pada lampiran.

13

B. Pembagian Tugas dan Tanggung Jawab

1. Branch Manager

a. Memimpin, mengelola, mengawasi/mengendalikan, mengembangkan

kegiatan dan mendayagunakan sarana organisasi cabang untuk

mencapai tingkat serta volume aktivitas pemasaran dan operasional

Cabang yang optimal, efektif dan efisien sesuai dengan target yang

telah ditetapkan kantor pusat.

b. Mewakili direksi ke luar dan ke dalam organisasi yang berhubungan

langsung dengan cabangnya.

2. Marketing Manager

a. Mengelola aktivitas marketing cabang yang dilaksanakan sesuai

dengan ketentuan yang berlaku.

b. Memastikan tercapainya target-target pembiayaan dan dana Cabang

yang telah ditetapkan kantor pusat.

3. Service Manager

a. Mengelola aktivitas operasional cabang yang dilaksanakan sesuai

dengan ketentuan yang berlaku.

b. Memastikan tercapainya target bidang operasional cabang yang telah

ditetapkan kantor pusat.

4. Marketing

a. Terlaksananya kegiatan marketing produk pembiayaan dan jasa-jasa

Bank kepada masyarakat di wilayah kerjanya dan proses Nota Analisa

14

Pembiayaan dengan memperhatikan prudensialitas dan layanan yang

prima.

b. Terlaksananya kegiatan marketing produk pendanaan dan jasa-jasa

Bank kepada masyarakat di wilayah kerjanya, dengan memperhatikan

prudensialitas dan layanan yang prima serta tercapainya jumlah asset

under management dan fee based income serta layanan prima untuk

nasabah BSM Priority.

5. Customer Service

a. Melaksanakan pemasaran dan promosi produk dan jasa BSM, dan

memberikan penjelasan kepada nasabah/calon nasabah atau investor

mengenai produk-produk Bank Syariah Mandiri, berikut syarat-syarat

maupun tata cara prosedurnya.

b. Melayani pembukaan/penutupan rekening giro,tabungan dan deposito,

sesuai permohonan investor atau peraturan BI.

c. Melayani pembukaan/penutupan rekening giro,tabungan dan deposito,

sesuai permohonan investor atau peraturan BI.

d. Menerima dan membantu menyelesaikan keluhan nasabah, Melayani

permintaan nasabah untuk melakukan pemblokiran (Stop Payment),

informasi saldo, laporan kehilangan, mutasi rekening, "standing

order" atau instruksi pembayaran berjangka lainnya.

6. Teller

a. Melayani kegiatan penyetoran dan penarikan uang tunai ( rupiah dan

valuta asing) nasabah.

15

b. Pengambilan/penyetoran non tunai & surat-surat berharga nasabah

dan kegiatan kas lainnya.

c. Terselenggaranya layanan di bagian kas secara benar , cepat dan

sesuai dengan standar service BSM.

d. Menyediakan uang tunai pada ATM yang berada dibawah kelolaan

cabang.

7. Back Office

a. Terlaksananya pelayanan transfer, inkaso dan kliring secara cepat dan

benar untuk kepuasan nasabah/investor.

b. Terpenuhinya kebutuhan pegawai sesuai kondisi cabang dan

terlaksananya pengembangan karir pegawai sesuai dengan

pengetahuan dan kemampuan pegawai yang bersangkutan.

c. Terlaksananya pengadaan, pendistribusian persediaan kebutuhan

kantor (berupa alat tulis, barang cetakan, peralatan/kebutuhan kantor

lainnya), menginventarisasi, membukukan dan memelihara kebutuhan

barang, bangunan, serta peralatan milik kantor atau yang menjadi

tanggung jawab kantor.

d. Mengadministrasikan/mencatat dan memonitor pengeluaran biaya-

biaya yang berkaitan dengan logistik, a.l. biaya telepon, air, kendaraan

bermotor, kebersihan, alat tulis kantor, barang cetakan.

8. Driver

a. Mengantarkan pegawai Cabang sampai ke tempat tujuan dengan

selamat dan tepat waktu.

16

b. Memastikan kebersihan dan perawatan kendaraan dinas yang menjadi

tanggung jawabnya.

9. Messenger

a. Membantu tugas kegiatan marketing dan operasional.

b. Melaksanakan tugas ekspedisi cabang.

10. Office Boy

a. Menjaga kebersihan dan keamanan ruang kerja dan gudang pada

Cabang, peralatan dan barang-barang konsumsi.

b. Membantu tugas kegiatan operasional harian cabang.

C. Jumlah Tenaga Kerja dan Jam Kerja

Jumlah tenaga kerja di PT. Bank Syariah Mandiri Cabang Padangsidimpuan,

berjumlah 50 orang termasuk officer, karyawan cabang dan pusat serta

outsourching. Rinciannya sebagai berikut.

1. Branch Manager 1 orang.

2. Service Manager 1 orang.

3. Marketing 13 orang. Terdiri dari RBO 3 orang, Sales Assistant 2 orang,

Kepala Warung Mikro 1 orang, Marketing Mikro 6 orang dan admin

Pembiayaan Mikro 1 orang.

4. Customer Service 3 orang.

5. Teller 5 orang.

6. TRA 1 orang.

7. SDI & GA 1 orang.

17

8. ORIC Staff 1 orang.

9. Verifikator 1 orang.

10. AMO 1 orang.

11. Gadai 2 orang.

12. CMFO 3 orang.

13. Messenger 2 orang.

14. Driver 5 orang.

15. Office Boy 3orang.

16. Security 6 orang.

Jam kerja di PT. Bank Syariah Mandiri Cabang Padangsidimpuan di mulai

pukul 08.00 sampai 17.00.

D. Sistem Pengupahan dan Fasilitas Lainnya

Sistem pengupahan dan seluruh fasilitas kepada pegawai PT. Bank Syariah

Mandiri sudah mengacu pada peraturan perundang-undangan yang berlaku.

Sistem pengupahan di Bank Syariah Mandiri diselenggarakan secara

tersentralisasi dari kantor Bank Syariah Mandiri.

18

BAB IV

ANALISA KASUS DAN PEMBAHASANNYA

A. Deposito

Deposito menurut Undang-Undang No. 21 Tahun 2008 adalah investasi dana

berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan

prinsip syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan akad antara nasabah penyimpan dan bank syariah dan/atau UUS.

Deposito merupakan dana yang dapat diambil sesuai dengan perjanjian

berdasarkan jangka waktu yang disepakati.2

Jangka waktu deposito berjangka bervariasi antara lain:

1. Deposito jangka waktu 1 bulan

2. Deposito jangka waktu 3 bulan

3. Deposito jangka waktu 6 bulan

4. Deposito jangka waktu 12 bulan

5. Deposito jangka waktu 24 bulan

Perbedaan jangka waktu deposito berjangka di samping merupakan

perbedaan masa penyimpanan, juga akan menimbulkan perbedaan balas jasa

berupa besarnya persentase nisbah bagi hasil. Pada umumnya, semakin lama

jangka waktu deposito berjangka akan semakin tinggi persentase nisbah bagi hasil

yang diberikan oleh bank syariah.3

2 Ismail. Perbankan Syariah. (Jakarta: Kencana, 2011). Hal. 91.3 Ibid. Hal. 92.

19

Deposito berjangka diterbitkan atas nama, baik atas nama perorangan maupun

nama badan hukum. Bukti kepemilikan deposito berjangka yang diberikan oleh

bank kepada pemegang rekening deposito berjangka berupa bilyet deposito. Di

dalam bilyet deposito tertera nama pemiliknya yang merupakan pemegang hak

atas deposito berjangka, yaitu nama perorangan atau badan hukum. Pihak yang

dapat mencairkan deposito berjangka hanya pihak yang namanya tercantum di

dalam bilyet deposito. Pemilik deposito berjangka adalah pemegang hak yang

namanya tertera dalam bilyet deposito berjangka. Deposito berjangka tidak dapat

dipindahtangankan atau diperjualbelikan.

Pada saat pembukaan deposito berjangka, dalam formulir isian nasabah diberi

pilihan, yaitu ARO dan non-ARO. ARO (automated roll over), artinya deposito

berjangka tersebut apabila telah jatuh tempo dapat diperpanjang secara otomatis

oleh bank tanpa harus konfirmasi kepada pemegang deposito berjangka. Deposito

berjangka yang ditandai dengan non-ARO artinya deposito berjangka yang tidak

dapat diperpanjang secara otomatis, sehingga harus dicairkan pada saat jatuh

tempo. Pada saat jatuh tempo, pihak bank akan mencairkan deposito, dan

memindahkan dana tersebut ke tabungan nasabah, jika nasabah tersebut tidak

hadir.

Nasabah yang mencairkan depositonya sebelum tanggal jatuh tempo

dikenakan penalti. Penalti ini dibebankan karena bank telah mengestimasikan

penggunaan dana terebut, sehingga pencairan deposito dapat mengganggu

likuiditas bank. Penalti tidak boleh diakui sebagai pendapatan operasional bank

20

syariah, akan tetapi digunakan untuk dana kebajikan, yang dimanfaatkan untuk

membantu pihak-pihak yang membutuhkan.

B. Mudharabah

Mudharabah adalah akad antara pemilik modal dengan pengelola modal

tersebut, dengan syarat bahwa keuntungan diperoleh kedua belah pihak sesuai

jumlah kesepakatan.4

Dasar hukum mudharabah ialah sebuah hadist yang diriwayatkan oleh Ibnu

Majah dari Shuhaib r.a, Rasulullah bersabda: 5

البر وخلط والمقارضة اجل الى البيع البركة فيهن ثالث

للبيع وال للبيت بااشعير“Ada tiga perkara yang diberkati: jual beli yang ditangguhkan, member modal

dan mencampur gandum dengan jelai untuk keluarga, bukan untuk dijual.”

Mudharabah terbagi atas dua jenis, yaitu:6

1. Mudharabah Muthlaqah

Mudharabah muthlaqah merupakan akad perrjanjian antara dua pihak

yaitu shahibul mal dan mudharib, shahibul mal menyerahkan sepenuhnya

dana yang akan diinvestasikan kepada mudharib untuk dikelola sesuai prinsip

syariah. Shahibul mal tidak memberikan batasan jenis usaha, waktu yang

diperlukan, strategi pemsarannya, serta wilayah bisnis yang dilakukan.

4 Hendi Suhendi. Fiqh Muamalah. (Jakarta: Rajawali Pers, 2014). Hal.138.5 Ibid. 6 Ismail. Op.cit. Hal. 83.

21

Shahibul mal memberikan kewenangan yang sangat besar kepada mudharib

untuk menjalankan aktivitas usahanya, yang sesuai dengan prinsip syariah.

2. Mudharabah Muqayyadah

Mudharabah muqayyadah merupakan akad kerja sama usaha antara du

pihak, yaitu shahibul mal dan mudharib. Shahibul mal menginvestasikan

dananya kepada mudharib, dan memberi batasan atas penggunaan dana yang

diinvestasikannya. Batasannya antara lain:

a. Tempat dan cara berinvestasi

b. Jenis investasi

c. Objek investasi

d. Jangka waktu

Mudharabah muqayyadah terbagi atas dua jenis, yaitu:

a. Mudharabah Muqayaadah on Balance Sheet

Mudharabah Muqayyadah on balance sheet merupakan akad

mudharabah muqayyadah yang mana mudharib ikut menanggung risiko

atas kerugian dana yang diinvestasikan oleh shahibul mal.

b. Mudharabah Muqayyadah off Balance Sheet

Mudharabah muqayyadah off balance sheet merupakan akad

mudharabah muqayyadah yang mana pihak shahibul mal memberikan

batasan yang jelas, baik batasan tentang proyek yang diperbolehkan,

jangka waktu, serta pihak pelaksana pekerjaan. Mudharibnya telah

ditentukan oleh shahibul mal.

22

Bank syariah bertindak sebagai pihak yang mempertemukan

shahibul mal dan mudharib dan akan menerima fee. Dalam laporan

keuangan, mudharabah muqayyadah off balance sheet akan dicatat

dalam catatan atas laporan keuangan.

C. Deposito Bank Syariah Mandiri

Salah satu produk dana dan jasa Bank Syariah Mandiri adalah BSM Deposito.

BSM Deposito merupakan investasi berjangka waktu tertentu dalam mata uang

rupiah yang dikelola berdasarkan prinsip mudharabah muthlaqah. Selain dalam

mata uang rupiah, BSM Deposito juga menyediakan produk BSM Deposito

Dollar. Bebepa manfaat dari investasi ini antara lain:

1. Dana aman dan terjamin dan dikelola secara syariah.

2. Bagi hasil yang kompetitif dan dapat dijadikan jaminan pembiayaan.

3. Fasilitas Automatic Roll Over (ARO)

Persyaratan untuk membuka BSM Deposito adalah:

1. Perseorangan: KTP/SIM/Paspor nasabah.

2. Perusahaan : KTP Pengurus, Akte Pendirian, SIUP dan NPWP.

BSM Deposito memiliki karakteristik sebagai berikut:

1. Jangka waktu yang fleksibel: 1, 3, 6 dan 12 bulan.

2. Dicairkan pada saat jatuh tempo.

3. Setoran awal minimum Rp2.000.000.

4. Biaya materai Rp6.000.

Contoh Perhitungan Bagi Hasil:

23

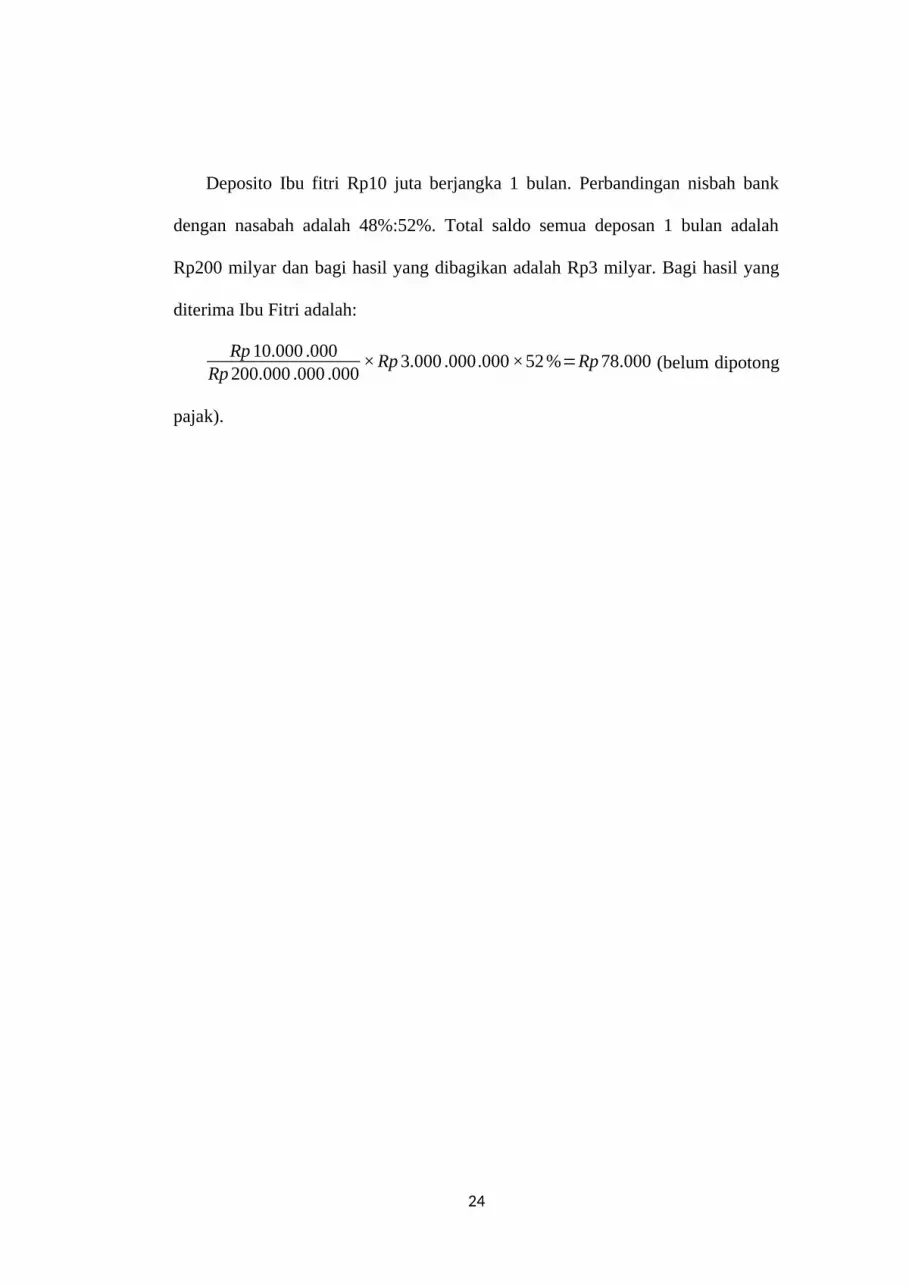

Deposito Ibu fitri Rp10 juta berjangka 1 bulan. Perbandingan nisbah bank

dengan nasabah adalah 48%:52%. Total saldo semua deposan 1 bulan adalah

Rp200 milyar dan bagi hasil yang dibagikan adalah Rp3 milyar. Bagi hasil yang

diterima Ibu Fitri adalah:

Rp 10.000 .000Rp 200.000 .000 .000

× Rp 3.000 .000.000 ×52%=Rp 78.000 (belum dipotong

pajak).

24

BAB V

PENUTUP

A. Kesimpulan

PT. Bank Syariah Mandiri sebelumnya bernama PT. Bank Susila Bakti (BSB)

yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang

Negara dan PT Mahkota Prestasi. Pada masa krisis 1997-1998, PT. BSB turut

terkena krisis, sehingga untuk menyelamatkannya dilakukan merger dan

mengundang investor asing.

Disaat yang bersamaan, PT. Bank Dagang Negara, Bank Bumi Daya, Bank

Exim, dan Bapindo melalui ketetapan pemerintah melakukan merger menjadi satu

Bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999.

Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank

Mandiri (Persero) Tbk sebagai pemilik mayoritas baru BSB.

UU No. 10 tahun 1998 yang menjadi momentum dunia perbankan,

menyebabkan PT. Bank Mandiri (Persero) memutuskan untuk mengkonversi BSB

menjadi bank syariah. Setelah berbagai proses, PT Bank Syariah Mandiri secara

resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1

November 1999.

PT. Bank Syariah Mandiri Cabang Padangsidimpuan mulai beroperasi pada

tahun 2004, yang pertama kali dipimpin oleh Bapak Ahmad Zailani. Saat ini, PT.

Bank Syariah Mandiri Cabang Padangsidimpuan dipimpin oleh Bapak

Firmansyah. Jumlah karyawan PT. Bank Syariah Mandiri Cabang

25

Padangsidimpuan saat ini adalah 50 orang. Dengan jam kerja mulai pukul 08.00

sampai pukul 17.00. Namun, karyawan sudah harus berada di kantor pada pukul

07.30 untuk melakukan doa pagi dan pengumuman.

Deposito menurut Undang-Undang No. 21 Tahun 2008 adalah investasi dana

berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan

prinsip syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan akad antara nasabah penyimpan dan bank syariah dan/atau UUS.

BSM Deposito adalah produk dana dan jasa Bank Syariah Mandiri yang

menggunakan prinsip Mudharabah Muthlaqah. Bank Syariah Mandiri juga

menyedikan deposito dollar.

B. Saran-saran

Penulis menyarankan agar pihak Bank aktif melakukan promosi dan

sosialisasi produk dana dan jasa Bank Syariah Mandiri. Selain bertujuan untuk

menambah jumlah nasabah, diharapkan dengan promosi dan sosialisasi, Bank

Syariah Mandiri Kantor Cabang Padangsidimpuan lebih dekat dengan

masyarakat.

26

DAFTAR PUSTAKA

Ismail. 2011. Perbankan Syariah. Jakarta: Kencana.

Suhendi, Hendi. 2014. Fiqh Muamalah. Jakarta: Rajawali Pers.

Bank Syariah Mandiri. http://www.syariahmandiri.co.id/category/info-

perusahaan/profil-perusahaan.

27