Embed Size (px)

Citation preview

TEMA, Volume 7, Nomor 2, September 2006

KRITIK TERHADAP POSITIVE ACCOUNTING THEORY (PAT) DAN MENUJU PAT YANG LEBIH BERNILAI

Wiwik Hidajah EkowatiFakultas Ekonomi Universitas Brawijaya

AbstraksiPositive Accounting Theory (PAT) yang pertama digagas oleh

Watt dan Zimmerman (WZ, 1978) telah banyak mengilhami dan memberikan kontribusi terhadap perkembangan penelitian akuntansi, khususnyapenelitian mainstream. Menurut teori ini akuntansi harus bisa dipakai untuk menjelaskan (to explain^ dan memprediksi (to predict) fenomena yang ada di alam.

Tulisan WZ selain banyak memberikan kontribusi terhadap perkembangan penelitian akuntansi, juga banyak menimbulkan kritik dan perdebatan dari peneliti lainnya. Kritik terutama ditujukan pada dua aspek, yaitu dari segi metode penelitian dan dari metodologi penelitian. Dari metode penelitian, isu pertama ditujukan pada kurangnya kekuatan tes. Isu kedua mencakup kemungkinan bahwa hasil-hasil yang diperoleh dalam literatur akuntansi positif adalah akibat dari hipotesis altematif yang tidak diakui, bukan hipotesis yang dinyatakan. Sedangkan dari segi metodologi penelitian, kritik ditujukan pada asumsi dasar ilmu yang dipakai untuk landasan penelitian. Dasar penelitian diambil dari mathematical construction yang menurut banyak peneliti tidak cocok diterapkan untuk penelitian akuntansi. Juga pendapat WZ yang menyatakan penelitian harus free value dan netral, literatur akuntansi keuangan tradisional adalah “tidak ilm iah" karena literatur akuntansi tersebut terfokus pada “preskripsi” (norma) dan memberikan perhatian yang sangat kecil dalam pengembangan teori, banyak mendapat kritikan.

Untuk menutupi kelemahan PAT agar hasil penelitian lebih mempunyai nilai, maka langkah yang bisa dilakukan adalah dengan: Integrated Utility, Value free to value laden, S-matrix Theory, Exstention Maximation.Kata kunci: Integrated Utility, Value free to value laden, S-matrix Theory, Exstention Maximation.

Pendahuluan

Watts dan Zimmerman (WZ) layak menjadi dua kontributor yang dibahas paling luas dalam literatur akuntansi sampai sekarang ini (2006). Watts dan Zimmerman telah menulis satu penjelasan yang menarik tentang serangkaian penelitian akuntansi yang penting dan memberikan kontribusi besar. Mereka tidak hanya telah membuat kontribusi perseorangan yang besar pada literatur akuntansi (contohnya, sejumlah penelitian empiris pelopor oleh Watts, dan analisis Zimmerman yang mengejutkan (1979) tentang alasan-alasan mengapa alokasi biaya dibuat) tetapi, ketika bekerja sebagai sebuah tim, mereka telah mencoba untuk

126

Ekowati, Kritik Terhadap Positive Accounting Theory.

mengidentifikasi dan mengembangkan suatu ‘teori akuntansi positif, terutama dalam dua karya tulis mereka yang dimuat dalam The Accounting Review (1978 dan 1979).

A rtikel tahun 1978 berju du l” Toward a Positive Theory o f the Determination o f Accounting StandardI” membantu menghasilkan literature akuntansi positif yang menawarkan sebuah penjelasan mengenai praktik akuntansi, menunjukkan pentingnya biaya kontrak, dan penemuan beberapa regularitas empiris praktik-praktik akuntansi (Christie; Holthausen dan Leftwich, 1983; Leftwich; Watts dan Zimmerman, 1986).

Menurut Watts and Zimmerman (1978) teori akuntansi positif seharusnya dikembangkan untuk menjelaskan mengapa akuntansi adalah seperti yang ada sekarang ini, mengapa akuntan melakukan apa yang mereka lakukan, dan apa pengaruh fenomena akuntansi tersebut pada pemanfaatan (utilization) sumberdaya yang ada. Tanpa teori positif semacam itu, tidak akan ada seorang akademisi atau profesional pun yang dapat memberikan jawaban atas pertanyaan-pertanyaan normatif yang selalu mereka kemukakan ...”

Makalah tahun 1979 yang berjudul “The Demand for and Supply of Accounting Theories: The Market for Excusesf’ menghasilkan sebuah perdebatan metodologis dari banyak peneliti. Di karya tulis ini mereka mendeskripsikan teori-teori akuntansi supply'the market fo r excuses’.

Gagasan-gagasan Watts dan Zimmerman banyak yang kontroversial dan menimbulkan banyak kritik dan sanggahan dari peneliti lainnya. Kritik itu antara lain dilakukan oleh Ball and Foster (1982); Tinker et al (1982); Cristenson (1983); Holthausen and Leftwich (1983); Lowe etaZ( 1983); McKee aiaZ(1984); Whittington (1987); Hines (1988); Lawrence A. Boland and Irene M. Gordon (1992); Graffikin (2005), dan lain-lain.

Artikel ini membahas tentang kritik terhadap PAT yang dilakukan oleh beberapa peneliti. Juga dibahas kepentingan di balik teori ini. Dan akhirnya diuraikan penyempurnaan yang diusulkan agar teori akuntansi positif lebih bernilai.

Kritikan terhadap Riset Akuntansi Positif

Ball and Foster (1982) mereview tentang riset akuntansi empiris, dengan focus pada persoalan firm size dan bonus plans yang dapat dijadikan proksi untuk meniadakan variabel. Tinker atal (1982) mempersoalkan teori positif versus teori normatif. Christenson (1983) membahas tentang metodologi akuntansi positif. Holthausen and Leftwich mereview literature konsekwensi ekonomi. Selanjutnya McKee at al (1984) mereplikasi penelitian Watts dan Zimmerman tahun 1978 dan hasilnya ‘holdout’ sample tidak dapat digunakan. Foreknowledge o f sample proportions biases parameter estimates.

Whittington (1987) mereview PAT Watt and Zimmerman tahun 1986 dengan judul artikel ‘Positive Accounting: a Review Article. Whittington mengkritik tentang bagian-bagian dari bab yang dibicarakan dalam buku itu yang menurut dia kurang tepat atau tidak ada pembahasan lebih detail. Selanjutnya Hines (1988) membicarakan tentang kritik yang dilontarkan oleh Cristenson (1983) dan metodologi. Robert R. Sterling (1990) menilai Akuntansi Positif, dengan menjelaskan pilar utama PAT yaitu studi fenomena, dan value free, sedangkan asumsi dasar PAT adalah Ekonomi dan llmu pengetahuan.

Boland dan Gordon (1992). Boland dan Gordon memberikan asumsi dasar bahwa Watts dan Zimmerman mendefinisikan PAT dari Economic-Based Accounting Theory. Menurut Boland asumsi yang dipakai Watts and Zimmerman 1978, 1979,

127

TEMA, Volume 7, Nomor 2, September 2006

dan 1980 adalah penggabungan instrumentalisme dari Milton Friedman, positivismedan Paul Samuelson. Asumsi 1986 berasal dari kombinasi Poincare, Hemple dan Popper, yaitu conventionalism.

Gaffikin (2005), mengkritik tentang asumsi PAT. Dia menyatakan bahwa Watts dan Zimmerman tidak melakukan preskripsi, dan ilrnu pengetahuan tidak bebas nilai, memiliki asumsi keperilakukan yang simplistic.

Dari uraian kritik terhadap PAT yang sudah dijelaskan secara gans besar di atas, maka isi kritik dapat digolongkan ke dalam isu kritik mengenai: metode riset (termasuk inferensi yang ditarik), metodologi ( termasuk filosofi sains); dan lingkup lainnya. Masing-masing kelompok kritik akan dijelaskan lebih lanjut di bawah ini.

Kritik di Sekitar Metode RisetMasalah metode riset diangkat sebagai bahan kritikan oleh beberapa peneliti.

Misalnya, Ball dan Foster (1982); Holthausen dan Leftwich (1983) McKee et al (1984). Isu-isu metode riset pertama meliputi:

Reduksi dalam kekuatan tes. Tes teori itu kekurangan kekuatan dengan beberapa alasan, antara lain: masalah-masalah yang berkaitan dengan spesifikasi model, masalah-masalah yang menspesifikasikan variabel sebelah kiri dan kanan, dan variabel-variabel yang dihilangkan. M asing-m asing hal di atas akan didiskusikan lebih lanjut.

Spesifikasi model. Semua studi yang diadakan mengasumsikan bahwa pilihan akuntansi dihasilkan dari alasan-alasan efisiensi atau oportunisme manajerial. Hal ini menghasilkan dua kesalahan spesifikasi model. Pertama, dalam regresi tipe probabilitas yang pilihan metode akuntansi bergantung pada efek pilihan dalam kekayaan manajer, variabel sebelah kanan atau variabel eksplanatory mencerminkan efek kekayaan pilihan melalui program kompensasi, kesepakatan hutang, dan proses politik. Para peneliti secara implisit mempertahankan secara konstan rangka ian peluang in ves tas i dan kon trak perusahaan dan menginterpretasikan variabel program kompensasi sebagai oportunisme manajerial. Jadi, model itu dispesifikasikan secara keliru. Kesalahan spesifikasi kedua dihasilkan dari pengabaian efek-efek interaksi antara variabel sebelah kanan. Laba tinggi menentukan biaya-biaya politik dan mereduksi ukuran pie untuk pihak- pihak yang mengadakan kontrak dan pada waktu yang bersamaan, meningkatkan kompensasi bonus manajer. (Christie, 1987).

Lev dan Ohlson (1982) memandang PAT tidak dapat dipakai untuk model yang multiperson, multiperiod equilibria, terdapat kesenjangan antara strategic considerations dan pendekatan game-theory yang dijadikan basis mengembangkan teori formal.

Houlthausen dan Leftwich (1983) melihat terdapat dikotomi problematic dari variabel dependen yang merepresentasikan persetujuan atau ketidaksetujuan dalam penentuan standar akuntansi. McKee, Bell dan Boatsman (1984) memandang terdapat bias identifikasi statistic dalam studi Watts and Zimmerman 1978.

Vanabel sebelah kiri. Masalah-masalah dalam menspesifikasikan variabel pilihan akuntansi bisa mereduksi kekuatan tes. Salah satu masalah adalah penggunaan pilihan metode tunggal sebagai vanabel sebelah kiri. Zmijeswski dan Hagerman (1981) dan Press and Weintrop menggunakan seperangkat metode akuntansi dan hasilnya masih mencapai kekuatan eksplanatory yang relatif rendah. Namun demikian, ranking efek-efek berbagai macam portofolio dan metode-metode akuntansi dalam laba memerlukan asumsi-asumsi tentang efek-efek relatif pada laba dan berbagai macam pilihan akuntansi (misalnya, efek pilihan depresiasi vs.

128

Ekowati, Kritik Terhadap Positive Accounting Theory.

pilihan inventarisasi). Asumsi-asumsi tersebut menimbulkan kesalahan dalam variabel sebelah kiri.

Variabel-variabel sebelah-kanan. Beberapa variabel dalam studi-studi pilihan akuntansi mengalami kesalahan pengukuran. Misalnya, ketertutupan terhadap perjanjian (yaitu perbedaan antara jumlah yang dispesifikasikan dalam perjanjian itu dan jumlah aktual) dan eksistensi perjanjian kemungkinan besar adalah determinan penting pilihan akuntansi. Namun rasio hutang/ekuitas itu sendiri adalah ukuran yang tidak tepat terhadap ketertutupan pada batasan dan eksistensi batasan itu. Penggunaan variabel nol-satu untuk mengukur efek program bonus adalah simplistik. Bali dan Foster (1982, 184) menunjukkan bahwa komponen- komponen lain pembayaran, seperti gaji, dapat bergantung pada laba akuntansi tanpa program kompensasi formal dan bahkan dengan program berbasis-akuntansi formal, direktur luar dapat menyesuaikan diri pembayaran insentif dengan perubahan-perubahan akuntansi. Ukuran-ukuran sensitifitas politik yang lebih langsung daripada ukuran perusahaan (Wong, 1988; Jones, 19881 Sutton, 1988) memberikan tes yang lebih kuat atas hipotesis biaya politik.

Variabel-variabel yang dihilangkan. Terdapat tiga masalah variabel berbeda yang dihilangkan dalam literatur terbaru: penghilangan kontrak berbasis akuntansi standar, penghilangan kontrak yang tidak standar, dan penghilangan variabelvariabel yang merepresentasikan rangkaian yang disetujui. Daley dan Vigeland (1983) m enghilangkan sebuah variabel yang m erepresentasikan rencana kompensasi manajemen berbasis akuntansi dari regresinya. Karena leverage, kontrak kompensasi, dan kebijakan akuntansi adalah bagian dari teknologi pengadaan kontrak efisien perusahaan, variabel-variabel tersebut adalah berbeda- beda dan juga berubah-ubah menurut ukuran perusahaan. Penghilangan variabel sebelah kanan yang terkorelasi dengan variabel-variabel yang dimasukkan menyebabkan variabel-variabel sebelah kanan yang eksis menjadi pengganti terhadap variabel-variabel yang dihilangkan. Ini akan menghasilkan koefisien yang berat sebelah dalam variabel-variabel sebelah kanan yang terestimasi dan menghambat interpretasinya.

Variabel kedua yang dihilangkan yakni, pada tingkatan besar, literatur yang diarahkan hanya terfokus pada kontrak hutang dan kompensasi. Kontrak- kontrak lain mempengaruhi pilihan metode akuntansi manajemen, namun hal itu dihilangkan dalam banyak tes. Misalnya, eksistensi rencana bonus kemungkinan besar terkorelasi dengan perangkat organisasional lain seperti program opsi saham. Struktur organisasional lain mungkin akan menggerakkan pilihan akuntansi, bukan program bonus (Bali dan Foster, 1982, 185). Zimmerman (1979) dan Bali (1989) berargumen bahwa jumlah akuntansi adalah bagian dari proses kontrol internal dan mempengaruhi pilihan akuntansi manajer atas metode-metode akuntansi (misalnya, aloksi biaya). Dengan mengabaikan hal tersebut, kontrak-kontrak informal yang kurang banyak diteliti dapat menghasilkan koefisien yang berat sebelah.

Ketiga,variabel sebelah-kiri dalam sebagian besar studi adalah pilihan akuntansi manajer atas beberapa metode. Bahkan tanpa rangkaian metode akuntansi yang didefinisikan menurut peraturan pemerintah, pilihan ini dibuat dari dalam “rangkaian metode-metode yang disetujui”. Namun, sebagian besar studi tidak mengontrol perbedaan-perbedaan di semua rangkaian yang disetujui perusahaan. Kontrol semacam itu membutuhkan sebuah teori mengenai bagaimana rangkaian metode akuntansi yang disetujui berbeda-beda dan teori lain semacam itu tidak eksis. Kegagalan untuk mengontrol perbedaan-perbedaan dalam rangkaian yang disetujui menimbulkan masalah variabel-variabel terkorelasi lain yang

129

TEMA, Volume 7, Nomor 2, September 2006

dihilangkan dalam tes-tes itu.

Kritik terhadap Metodologi Riset (Filosofi Isu-Isu Sains)Teori-teori positif adalah teori yang mengandung nilai. Tinker et al (1982,

167) berargumen bahwa semua riset mengandung nilai dan tidak netral. Secara khusus, “Realisme yang beroperasi dalam kumpulan teori positif, mengklaim supremasi teoritis sebab ini memunculkan fakta, bukan nilai” (halaman 172).

Christenson (1983) menyitir pendapat Walts (1977) yang menyatakan:’’Teori positif dalam penetapan standar akuntansi penting untuk memastikan bahwa preskripsi (norma) yang diberi-kan oleh teori normatif memang benar atau layak untuk diterapkan (feasible"). (Watts dan Zimmerman, 1978)

Selanjutnya mengenai domain teori akuntansi, Christenson menyitir pendapat Caws (1972) yang menyatakan bahwa untuk memperoleh ilmu pengetahuan tentang apapun, hal yang pertama kali difahami adalah domain dan fenomena-fenomena yang ada dalam domain tersebut. Kedua, memahami teori- teori yang dapat mendeskripsikan fenomena dalam domain, serta memahami istilah- istilah yang mampu mendeskripsikan realitas dalam domain.

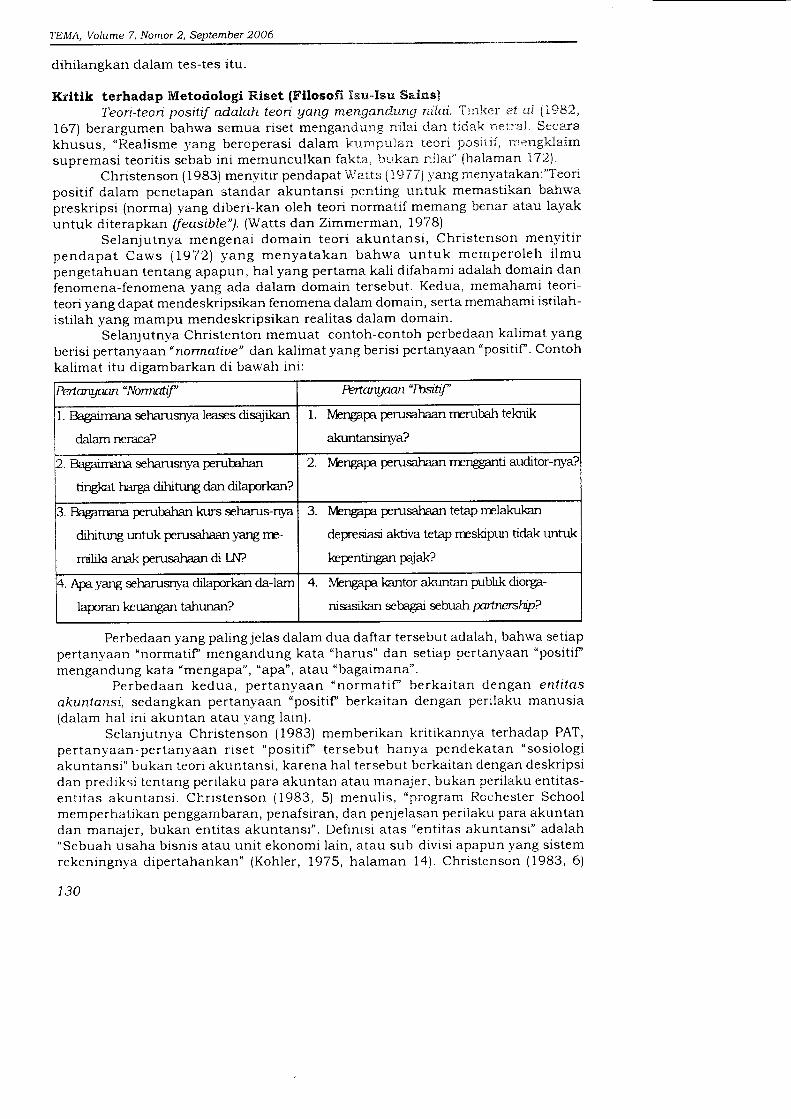

Selanjutnya Christenton memuat contoh-contoh perbedaan kalimat yang berisi pertanyaan “normative” dan kalimat yang berisi pertanyaan “positif’ . Contoh kalimat itu digambarkan di bawah ini:

Pertanyaan “Normatif’ Pertanyaan “Fbsitif’

1. Bagaimana seharusnya leases disajikan

dalam neraca?

1. Mengapa perusahaan merubah teknik

akuntansinya?

2. Bagaimana seharusnya perubahan

tingkat harga dihitung dan dilaporkan?

2. Mengapa perusahaan mengganti auditor-nya?

3. Bagamana perubahan kurs seharus-riya

dihitung untuk perusahaan yang me

miliki anak perusahaan di LN?

3. Mengapa perusahaan tetap melakukan

depresiasi aktiva tetap meskipun tidak untuk

kepentingan pajak?

4. Apa yang seharusnya dilaporkan da-lam

laporan keuangan tahunan?

4. Mengapa kantor akuntan publik diorga

nisasikan sebagai sebuah partnershp?

Perbedaan yang paling jelas dalam dua daftar tersebut adalah, bahwa setiap pertanyaan “normatif’ mengandung kata “harus” dan setiap pertanyaan “positif mengandung kata “mengapa”, “apa”, atau “bagaimana”.

Perbedaan kedua, pertanyaan “norm atif” berkaitan dengan entitas akuntansi, sedangkan pertanyaan “positif’ berkaitan dengan perilaku manusia (dalam hal ini akuntan atau yang lain).

Selanjutnya Christenson (1983) memberikan kritikannya terhadap PAT, pertanyaan-pertanyaan riset “p o s it if tersebut hanya pendekatan “sosiologi akuntansi” bukan teori akuntansi, karena hal tersebut berkaitan dengan deskripsi dan prediksi tentang perilaku para akuntan atau manajer, bukan perilaku entitas- entitas akuntansi. Christenson (1983, 5) menulis, “program Rcchester School memperhatikan penggambaran, penafsiran, dan penjelasan perilaku para akuntan dan manajer, bukan entitas akuntansi”. Definisi atas “entitas akuntansi” adalah “Sebuah usaha bisnis atau unit ekonomi lain, atau sub-divisi apapun yang sistem rekeningnya dipertahankan” (Kohler, 1975, halaman 14). Christenson (1983, 6)

130

Ekowati, Kritik Terhadap Positive Accounting Theory.

mendukung kritikannya dengan analogi dari sains fisika. “Teori kimia terdiri dari proposisi-proposisi tentang perilaku entitas kimiawi (molekul dan atom), bukan tentang perilaku ahli kimia.

Studi akuntansi (atau sains politik) adalah sains sosial (Christenson, 1983, catatan kaki 5). Metode yang tidak tepat digunakan untuk mengkonstruksi teori- teori eksplanatory. (Christenson (1983, 6) menyatakan, “Rochester School menarik konsep ‘teori positif-nya dari guru Chicago School of Economics, Milton Friedman”. Whittington (1987, 331) menyatakan, “Watts dan Zimmerman bukanlah pakar yang unik yang memperlihatkan aspek intelektualnya terhadap pandangan Chicago. Mayoritas peneliti akuntansi empiris Amerika Utara akan masuk dalam kategori ini, dan pencapaian kolektifnya adalah hebat.”

Perdebatan atas metodologi. Beberapa makalah yang diuraikan dalam sub bab kritik di sekitar PAT, terlihat berisi perdebatan atas apa yang membentuk metodologi “yang tepat” (Tinker et al, 1982; Christenson, 1983; Lowe et al, 1983; Whittington, 1987; Hines, 1988). Misalnya, Christenson (1983, 1) menyimpulkan bahwa “Standar yang disokong oleh Rochester School untuk penilaian teori-teorinya sendiri adalah sangat lemah dan teori-teori tersebut gagal memenuhi proposal Popper (1959) untuk membatasi sains dari metafisika”.

Whittington (1987) mengenai keterbatasan metodologi akuntansi positif menyatakan bahwa terdapat dua aspek praktikal yang patut diperhatikan, yaitu (1) klaim WZ yang lebih memilih positif dari pada normative; (2) penekanan WZ lebih pada bukti empirical bukannya teori a priori.

Hines (1988, 661) berargumen bahwa Watts dan Zimmerman (1978) seharusnya: (1) menghindari proksi-proksi kasar, (2) menghindari asumsi-asumsi yang tidak realistis, (3) meneliti beberapa keganjilan, (4) mengklarifikasikan teori- teorinya, dan (5) menguji secara cermat teori-teorinya melawan hipotesis-hipotesis saingan.

Kritik-Kritik dalam Lingkup Lainnya.Sterling (1990) menganggap PAT tidak memenuhi syarat sebagai ilmu yang

utuh tetapi hanya dianggap sebagai “Cottage Industri” di sisi Periphery Accounting Thought. Tinker et al menyebut PAT sebagai marginalism.

Dari segi praktik akuntansi, menurut PAT tujuan teori akuntansi adalah untuk m enjelaskan (io explain ) dan memprediksi (to pred ict). Konsep ini mendefinisikan fenomena akuntansi sebagai mathematical constructions, yang digunakan untuk merepresentasikan bentuk-bentuk (informasi) akuntansi. Menurut Sterling (1990) konstruk matematis ini dianggap hanya dapat memotret kata-kata dan angka-angka tanpa dapat melihat bentuk riil (things) dan kejadian (events). They have fallen in love with pictures {financial statements) without recocnizing that they need be images o f matters economic goods (Tinker, 1990, hal. 101). Ekstensi fenomena akuntansi dari PAT adalah bagaimana manajer membuat keputusan dengan memakai formulae atau mathematical constructions (seperti pada kasus FIFO atau LÍFO). Pertanyaan yang muncul kemudian adalah, formula mana yang dipakai? Pertanyaan berikutnya adalah mengapa formula tersebut yang dipakai? Sterling (1990) mengusulkan adanya Antropologi Akuntansi, yang melihat fenomena akuntansi bukan hanya dari hasil mathematical construction yaitu laporan keuangan misalnya. Tinker, Merino, dan Neimark (1982) mengusulkan Historical Materialism. Melihat proses dari akuntan melakukan proses akuntansi sampai menghasilkan laporan keuangan, hal ini tidak dapat dilakukan oleh PAT, tetapi dapat dilakukan dalam kerangka sosiologis.

Boland dan Gordon (1992) melakukan kritik terhadap PAT dari tiga asumsi

131

TEMA, Volume 7, Nomor 2, September 2006

yaitu, metodologis, filosofis, dan economic-based. Dua asumsi sudah dibahas di atas, tinggal asumsi economic-based. Dalam kaitannya dengan perilaku akuntan praktisi, Watts and Zimmerman mengatakan bahwa akuntan akan melakukan Utility Maximization, artinya akan berusaha untuk memaksimalkan kepentingan individu. Boland dan Gordon (1992) mengkritik, dalam teori ekonomi sendiri, maksimasi kepentingan individu tidak sepenuhnya dilakukan. Hal ini harus juga dipandang bahwa maksimasi individu juga harus mempertimbangkan maksimasi welfare o f society. Selanjutnya Gordon menyatakan bahwa WZ hanya merujuk salah satu gagasan Chicago School terutama tulisan dari George Stigler dan Gary Becker (1977), yaitu terutama gagasan penjelasan fenomena sebagai konsekuensi maksimasi utilitas atau secara tidak langsung pada profit atau maksimasi kekayaan. Karena asumsi yang dibangun WZ adalah maksimasi utilitas maka segala bentuk model yang dibangun harus memberikan dukungan pada asumsi ini. Model inilah yang disebut dengan Conventionalism atau Friedman’s Instrumentalism, yaitu bahwa model merupakan aproksimasi dari realitas.

Kepentingan di Balik Pos itive A ccou n tin g Theory

Dari isi tulisan Watts and Zimmerman, serta dari kritik yang dilontarkan banyak penulis maka dapat diiringkas bahwa pilar dan asumsi PAT adalah:- PAT dibangun atas dasar value free- Asumsi dasar PAT dari segi ekonomi diambil dari teori ekonomi positif.- Asumsi dasar PAT dari segi science adalah positivisme logis.- PAT bersandarkan Utility Maximixation, atau Boland dan Gordon menyebutnya

hipotesis Neo-Klasik.- Graffikin (2005) menyatakan PAT memiliki asumsi sentral yaitu setiap individu

selalu memiliki tujuan untuk meningkatkan kepentingan dirinya sendiri. Asumsi ini berasal dari teori ekonomi neo-klasikal.

Dari uraian di atas bisa dikatakan bahwa ada kepentingan di balik teori yang dikembangkan yaitu kepentingan kaum kapitalis, yang lebih mementingkan kesejahteraan pemilik modal. Segala model penelitian diarahkan bagaimana untuk mensejahterakan pemilik modal dan kreditur. Ini terbukti dari penelitiannya mengenai Efficiency Capital Market, Capital Assets Pricing Model (CAPM). Karakter akuntansi bernilai kapitalisme, sekuler, egois, dan anti altruistik. Akuntansi positif dapat disamakan dengan akuntansi Barat yang dibangun atas dasar filsafat materialisme-sekularisme hasil pemikiran manusia tanpa campur tangan Allah (Harahap, 2001).

Teori Alternatif untuk Mengatasi kelemahan PAT

Ukuran yang dipakai oleh WZ dalam PAT ditera sesuai dengan kontribusi yang dihasilkan oleh WZ, yang menurut mereka PAT lebih memberi manfaat langsung. Sedangkan kontribusi yang diinginkan oleh para kritikus memang berbeda, yaitu masuk pada substansi keilmuan akuntansi dan bukan hanya terpenjara dalam praktik akuntansi an sich.

Suwardjono (2005, 32), meletakkan pembahasan PAT sebagai bagian akuntansi dalam Tataran Pragmatik. Teori akuntansi pragmatik memusatkan perhatiannya pada pengaruh informasi terhadap perubahan perilaku pemakai informasi akuntansi. Dengan kata lain, teori ini membahas reaksi pihak yang dituju

132

Ekowati, Kritik Terhadap Positive Accounting Theory.

oleh informasi akuntansi. Apakah akhirnya pihak yang dituju informasi memakai informasi tersebut sebagai dasar pengambilan keputusan, itu merupakan masalah keberm anfaatan (usefu lness) in form asi. Keberm anfaatan in form asi akan menentukan keefektifan pencapaian tujuan pelaporan keuangan.

Dari kritik di atas dan pendapat Suwardjono yang meletakkan PAT sebagai tataran pragmatik, maka ada beberapa hal yang dapat dikemukakan untuk mengatasi kelemahan itu, yaitu: Integrated Utility, Value -Laden, S-matrix Theory, Exstention Maximation.

Integrated Utility.Kontribusi pragmatism utility o f knowledge o f accounting research menurut

WZ perlu diperluas menjadi integrated utility, yaitu kontribusi yang dalam bentuk multidimensi dan multi arah. Tidak hanya bersifat linier dan selalu dependensi satu arah atau beberapa arah yang membentuk parsial utility. Kontribusi haruslah integrated utility, yang dengan itu akuntansi tidak terjebak pada konteks prakmatis saja.

Misal dalam penelitian positivisme, apabila ada variabel yang tidak signifikan secara statistik maka jangan langsung berkesimpulan bahwa variabel itu tidak mempunyai utility dan tidak sesuai dengan teori. Persoalan jangan hanya dilihat sampai di situ saja, tetapi harus digali lebih dalam dengan berbagai pendekatan dan penjelasan, bahkan sampai melihat ada apa di balik tidak siknifikannya variabel tersebut. Pendekatan tidak hanya dengan rasio saja, tapi bisa dengan intuisi sehingga akan dapat menghasilkan suatu penelitian integrated utility, yaitu kontribusi yang dalam bentuk multidimensi dan multi arah.

Value Free to Value-LadenIlmu pengetahuan, termasuk akuntansi, tidaklah bebas nilai tetapi sarat

dengan nilai yang dapat mempengaruhi akuntan. Akan ada pengaruh yang muncul ketika nilai sosiologis-psikologis akuntan bersentuhan dengan hasil yang diperoleh akuntan dalam bentuk laporan keuangan misalnya.

Chua (1986) mengatakan akuntansi bukan hanya dipandang sebagai rasional teknik saja, suatu aktivitas jasa yang terpisah dari hubungan kemasyrakatan, tetapi, seperti dikatakan oleh Hines (1989), bahwa: accounting creates and maintains the social world, is throught its reflection and reinforcement o f the value o f society.

Watt dan Zimmerman (1986) menyatakan bahwa inti metodologi akuntansi positif tujuannya adalah ‘untuk menjelaskan dan memprediksi praktik akuntansi’ (him. 2). Hal ini berbeda dengan ‘posisi normatif (yakni, preskriptif) yang mencoba ‘untuk mempreskripsikan isi laporan akuntansi’. Dapat disimpulkan bahwa teori positif bersifat bebas nilai dan ‘ilmiah’, sementara teori normatif sangat bermuatan nilai (yang ditentukan oleh pilihan fungsi tujuan) dan karenanya ‘tidak ilmiah’. Whittington (1987) berkeberatan atas kesimpulan itu.

Keberatan Whittington (1987) itu, pertama, teori positif tidak bebas dari penilaian nilai atau implikasi preskriptif. Pada tmgkat paling dasar, pertanyaan yang diajukan (atau hipotesis yang diuji) menyiratkan pandangan terdahulu terhadap apa yang merupakan pertanyaan menarik, dan pada tingkat pengujian empiris, penilaian nilai dapat mempengaruhi pilihan hipotesis yang terpelihara.Yang kedua, akan tidak benar jika kita berasumsi bahwa semua teori yang tidak bersifat positif, dalam artian menghasilkan proposisi yan dapat diuji secara empiris, tidak bersifat normatif dalam artian menghasilkan preskripsi. Tidak ada alasan yang jelas mengapa teori akuntansi tidak boleh mengandung sekumpulan pengetahuan

133

TEMA, Volume 7, Nomor 2, September 2006

yang didasarkan pada deduksi dari aksioma. Bahkan, jika tidak demikian, teori akuntansi akan terbatas pada menganalisis apa kenyataannya (yakni, apa yang bisa dilihat secara empiris) bukannya apa kemungkinannya.

Tinker et al (1982, 167) berargumen bahwa semua riset mengandung nilai dan tidak netral. Secara khusus, “Realisme yang beroperasi dalam kumpulan teori positif, mengklaim supremasi teoritis sebab ini memunculkan fakta, bukan nilai” (halaman 172).

Modernitas biasanya dikenal dengan garis continum positivism. Positivisme yang menurut Habermas (dalam Hardiman, 2004, 9) dirintis oleh Auguste Comte (1798-1857) adalah puncak pembersihan pengetahuan dari kepentingan dan awai pencapaian cita-cita untuk memperoleh pengetahuan demi pengetahuan, yaitu teori yang dipisahkan dari praxis hidup manusia. Dalam pengetahuan sosial (termasuk akuntansi), menurut pandangan positivisme, pengetahuan harus dapat dipakai untuk keperluan apa saja sehingga tidak bersifat etis dan juga tidak terkait pada dimensi politis manusia. Ilmu sosial (dan ilmu alam) bersifat netral, dan bebas dari nilai.

Pandangan bahwa ilmu pengetahuan (termasuk teori akuntansi) bersifat bebas nilai menimbulkan kegundahan beberapa ilmuwan Barat. Mereka mencoba menengok kembali pentingnya nilai-nilai yang selama ini terabaikan. Capra dalam The Tao o f Physics (1999), menggagas perlunya disusun paradigma baru ilmu pengetahuan yang mempunyai dua nilai komplementer, nilai-nilai sains Barat dan Mistik Timur. Menurut penelusurannya sebenarnya ada kesejajaran antara ilmuwan Barat dan Mistikus Timur. Menurutnya, pandangan dunia modem sebenarnya di samping rasionalisme dan aktivitas intelektual yang terkosentrasi, juga memiliki gagasan-gagasan yang berasal dari intuisi yang mewujud dalam kerangka matematis sebagai bentuk abstraksi metode ilmiah. Abstraksi tersebut sebenarnya adalah bentuk hampiran (aproksimasi) dari pengetahuan empiris yang dituntun oleh intuisi. Tetapi intuisi yang melandasi sains Barat masih dalam taraf spontan. Berbeda dengan pandangan dunia mistis Timur yang telah menggali intuisi secara rutin dalam jangka waktu lama sehingga akhirnya muncul intuisi dalam bentuk kesadaran tetap. Capra (1999) sebenarnya ingin menegaskan bahwa terdapat kesamaan apa yang dilakukan ilmuwan Barat dalam menggali kedalaman materi dengan mistikus Timur yang menggali kedalaman kesadaran manusia. Materi yang digali ilmuwan Barat adalah materi yang tidak dapat diindera oleh penglihatan langsung, sedangkan yang digali mistikus Timur adalah kesadaran ataupun yang juga tidak dapat diindera oleh penglihatan langsung. Dengan demikian, yang dibutuhkan sains ilmiah (termasuk akuntansi positif) adalah sains yang juga memiliki nilai kesadaran. Seperti dalam penutupnya Capra (1999) menegaskan:

.......sains dan mistisisme sebagai dua manifestasi komplementerdari pikiran manusia; dari pikiran rasional dan intuitif ... apa yang kita butuhkan bukanlah sebuah sintesis, namun sebuah pengaruh timbal balik yang dinamis antara mistis Timur dan analisis ilmiah.

Dalam tulisan lanjutannya, Capra menyatakan bahwa nilai-nilai baru perlu diterjemahkan untuk melengkapi kekurangan sains modern haruslah memiliki nilai-nilai selain materi (matter) , yaitu bentuk (form) dan proses (process), serta makna (meaning). Khusus makna, Capra dekat dengan makna Spiritualitas (2003, 59). Tetapi, menurut Capra bahwa spiritualitas terbatas pada pengalaman akan hidupnya pikiran dan jasad sebagai satu kesatuan. Selanjutnya pengalaman kesatuan ini melampaui bukan saja antara pikiran dan badan, tetapi juga antara

134

Ekowati, Kritik Terhadap Positive Accounting Theory.

diri dan dunia. Pusat kesadaran dalam momen spiritual adalah perasaan yang menyatu yang mendalam dengan segala sesuatu, perasaan kebersamaan dengan seluruh alam semesta.

Capra (1999) sendiri lebih setuju dengan Hipotesis Bootstrap dari Geoffrey Chew yang memiliki kesamaan dan kesejajaran dengan Mistisisme Timur (yang dalam penjelajahan spiritualnya diwakili oleh Hinduisme, Buddhisme, Taoisme, Confusionasme, dan Zen mengenai alam semesta). Pandangan Mistik Timur mengenai alam semesta menurutnya merupakan jaring dinamis dari peristiwa- peristiwa yang saling terkait (konsep Avatamsuka Sutra dari Hinduisme), tidak ada sifat bagian manapun dari jaring yang ‘fundamental’, semuanya sangat beragam mengikuti sifat-sifat bagian yang lain (konsep Brahman dari Budhisme), dan konsistensi keseluruhan dari kesalinghubungannya satu sama lain yang spontan dan alamiah menentukan struktur keseluruhan jaring (konsep Yin-Yang dari Taoisme).

Damarjati Supadjar (dalam Sugiarto, 2003) menyatakan keberadaan positivisme dengan rasionalitas empirisnya, telah mengalami anti klimaksnya:

Kajian positivisme juga mengalami kebuntuan, karena ia tak mampu mengurai berbagai fenomena yang ada secara akurat dan memadai.Pikiran kaum positivis yang sekular, menyatakan bahwa suatu sistem sosial yang dibangun harus bebas dari segala masalah- masalah yang berbau spiritual. Ikatan dan relasi yang dibangun haruslah bersifat sekular. Sistem hubungan itu hanya bersifat biologis dan/atau ekonomis saja, dan tidak perlu menjangkau pada level spiritual dan instrinsik. Demikian juga, masyarakat harus memiliki landasan kuat yang bersifat sekular. Perubahan sosial, yang menggunakan prinsip-prinsip spiritual harus diabaikan. Perubahan semacam itu, merupakan bentuk kelemahan dan ketidakberdayaan.

Watt dan Zimmerman sendiri (1990) akhirnya mengakui pentingnya nilai dalam menentukan riset: preferensi peneliti dan pengguna mempengaruhi proses itu.

Penjelasan lebih lanjut oleh WZ adalah bahwa kompetisi antara bebarapa teori untuk memenuhi permintaan pengguna membatasi nilai-nilai peneliti yangmempengaruhi desain riset. Teori-teori positif adalah “jik a .... , maka ....” . Proposisiyang bersifat prediktif dan eksplanatory. Para peneliti memilih topik-topik untuk meneliti metoda-metoda yang digunakan, dan asumsi-asumsi yang dibuat. Beberapa preferensi peneliti dan payoff ekspektasi (publikasi dan tulisan) mempengaruhi pilihan topik, metode, dan asumsi. Dalam pengertian ini, semua penelitian, termasuk riset positif, adalah “mengandung nilai”. Kegunaan teori positif bergantung pada kekuatan prediktif dan eksplanatorinya dan pada pengguna atau fungsi obyektifnya. Nilai-nilai peneliti mengganggu kemampuan teori untuk memprediksi dan menjelaskan, kegunaan teori itu direduksi.

Evans (2005, 139) menyatakan bahwa teori positif mempunyai muatan nilai. Nilai ini akan mempengaruhi peneliti dalam melakukan penelitian dan hasil penelitian.

Schumacher (1981, 3-5), melihat begitu berkuasanya teknologi saat ini sampai ke kondisi teknologi yang telah meninggalkan induknya adalah hasil dari scientism materialistik modern yang menegasikan masalah yang tidak bisa dibuktikan secara empiris, masalah yang berhubungan dengan nilai artistik dan

135

TBMA, Volume 7, Nomor 2, September 2006

nilai spiritual, dan kebenaran mutlak. Hal tersebut di atas diperparah dengan penerapan metode ilmiah yang semakin ketat, atas nama obyektifitas ilmiah, bahwa nilai-nilai dan makna-makna tidak lain adalah mekanisme-mekanisme pertahanan serta bentukan-bentukan reaksi. Hilangnya dimensi vertikal lanjut Schumacher (1981, 15) berarti bahwa tak mungkin lagi terdapat suatu jawaban kecuali yang berkaitan dengan kepentingan (utility).

Menurut Schumacher ada tingkatan eksistensi yang dilambangkan dengan huruf-huruf , yaitu ‘x ’ yang menunjukkan sesuatu yang dapat dilihat tetapi tidak dapat diterangkan. Simbol yang dianggap dunia biologi sebagai materi dan merupakan benda mati yang dapat dijangkau oleh sains modern dilambangkan sebagai ‘m ’ (mineral). Tumbuhan dianggap sebagai makhluk hidup, dengan demikian merupakan bentuk dari m+x. Makhluk hidup yang mempunyai consciousness yang dilambangkan dengan 'y’ yaitu yang dimiliki oleh hewan. Tingkat eksistensi tertinggi dinamakan self awareness, se lf conscousness kesadaran diri yang hanya dimiliki oleh manusia. Manusia (m+x+y+z) dengan tambahan simbol ‘z ’ merupakan simbol kesadaran diri, dan hanya dengan itu maka manusia dapat melakukan pengembangan budaya dan peradapannya yang tidak bersifat liar dan sadistis, tetapi lebih dekat pada nilai dan moralitas.

Z sebagai penyadaran diri, oleh al Ghazali disebut sebagai jiwa (Quassem, 1988, 37). Jiwa atau ruh merupakan kesadaran yang bersifat moral spiritual yang diciptakan Allah di alam ruh. Jiwa berkecenderungan pada kebaikan, sebagai substansi yang berfungsi untuk mengetahuiNya, mendekatiNya, berbuat untukNya, berjalan menujuNya, dan menyingkapkan apa yang ada dan di hadapanNya (rabbaniyyah) (1988, 39).

Triyuwono (2000) mengungkapkan kritik dan keprihatinannya atas pola pikir serta budaya barat yang rasional materialistik, yang juga menjadi landasan PAT, sbb:

Budaya barat yang rasional dan materialistis - dalam pola pikir Cartesian dan Newtonian - memang memberikan dasar pemikiran yang rasional untuk memarjinalkan atau memisahkan nilai-nilai feminin dari nilai-nilai maskulin. Bagi budaya ini, memadukan nilai- nilai maskulin dan feminin, atau memadukan dua hal yang berbeda (kontradiksi dan paradoks) merupakan konsep yang sangat membingungkan. Budaya ini hanya kenal tentang konsep bagaimana merasakan senang tanpa merasakan sedih, sehat tanpa sakit, kaya tanpa miskin. Konsekuensi dari cara pandang ini adalah dua hal yang konradiktif (opposites) tadi bersifat dualistik dan mutually exclusive (saling meniadakan). Akibat selanjutnya adalah terciptanya k etidakseim bangan secara perm anen yang m engancam kesinambungan (survival), pertumbuhan (growth), dan keutuhan (wholeness) kehidupan manusia, baik secara fisik, mental, maupun spiritual.

Ilmu, pengetahuan, termasuk teori akuntansi positif, dan kebenaran seharusnya tidaklah melakukan pembatasan terhadap hal yang mistik dan metafisik yang telah dilakukan oleh sains Barat/modern yang menyebabkan menjadi materialistik. Seperti diungkap oleh Triyuwono (2005):

Mystical and metaphysical dimensions seem to be analogically forbidden areas to attach them as inseparable parts i f modem sci-

136

Ekowati, Kritik Terhadap Positive Accounting Theory.

ence. Indeed, modem science becomes so materialistic.

Yang paling penting adalah melakukan proses penyatuan rasio dan intuisi yang akan memberikan kekuatan dalam pengembangan sains modern yang asali. Dijelaskan Triyuwono (2005):

For this purpose, the hyrid o f rationality and intuition is stronglyneeded. Rationality is useful fo r assessing, analysing, and form ulating the physical reality, while intuition fo r the metaphysical reality.

Ilmu pengetahuan dan kebenaran harus terdesain secara utuh dari asalnya yang memang spiritual sekaligus memiliki penampakan material yang dipancarkan dari niali spiritual itu sendiri. Dari apa yang dikemukakan di atastentang keberatan terhadap pandangan positivisme khususnya PAT yang berpandangan bahwa ilmu pengetahuan be bas nilai, telah menyebabkan manusia seperti robot dan sekularism e yang menyebabkan manusia mengabaikan keharmonisan di alam ini, sehingga misalnya tidak mengapa merusak alam untukmemenuhi ambisi egoismenya.

Meskipun akhirnya WZ mengakui bahwa ilmu pengetahuan tidak bebas nilai, tetapi WZ mengartikan nilai dalam arti sempit, nilai hanya digunakan sebatas dalam memilih topik, metode, dan menentukan asumsi. Nilai yang diakui WZ tidak menyentuh pada nilai yang hakiki. Oleh karena itu, PAT tidak bebas nilai. Penelitian yang b ers ifa t exp lan a to ry dan p red ic tive tidak boleh hanya berh en ti menyederhanakan suatu realitas ke dalam variabel-variabel yang hanya diwakili oleh beberapa variabel saja. Hal itu kurang mencerminkan kebenaran yang hakiki. Perlu disadari ahwa realitas tidak dapat hanya dipotret dengan beberapa variabel, tetapi di balik itu semua perlu disadari bahwa ada nilai-nilai yang dianut atau diyakini oleh peneliti sehingga penelitian yang dilakukan lebih mempunyai makna.

Oleh karena itu, ilmu pengetahuan, khususnya PAT, tidak harus memarginalkan sang ‘the others’. Pengetahuan yang memasukkan nilai Ketuhanan memberikan makna bahwa Tuhan, sang Creator, menciptakan alam untuk manusia dan digunakan untuk kesejahteraan manusia dengan kewajiban manusia untuk tetap memeliharanya agar kesinambungan kehidupan manusia dan lingkungannnya dapat terpelihara sampai akhir zaman.

S-Matrix TheoryTeori akuntansi menurut Sterling (1990) bukan hanya reduksi informasi

akuntansi menjadi mathematical constructions, tetapi juga berhubungan dengan things dan event.

Apabila asumsi akuntansi mirip studi kealaman, maka S-Matrix Theory dari Geoffrey Chew yang merupakan gagasan teknis dari Filsafat Bootstrap. Filsafat Bootstrap (Capra 2000) adlah teori puncak fisika kuantum dengan kesadaran kesalinghubungan esensial dan universal, memperoleh unsure dinamisnya dari teori relativitas dan dirumuskan dalam konteks probabilias reaksi dalam teori S- Matrix. S-Matrix Theory yang mengggabungkan konsem Kuantum dan Relativitas layak dipertimbangkan untuk memaham sifat-sifat informasi akuntansi sebagai representasi simbolik reaksi partikel (investor) yang dideskripsikan dalam konteks kecepatan (momentum) investor ‘bermain’ di bursa saham.

Exstention MaximationTidak hanya maksimasi kepentingan individu yang hanya didahulukan yang

137

TEMA, Volume 7, Nomor 2, September 2006

secara konvensional diwujudkan dalam bentuk laporan laba rugi, tetapi harus ada perluasan konsep utilitas yaitu: value added, mandatory-charity, atau konsep laba yang lain misal laba humanis, yaitu tafsir sosial atas konsep laba. Bahwa kesejahteraan tidak hanya ditujukan kepada pemegang saham saja seperti yang terlihat dalam konsep laporan laba rugi dan laporan perubahan ekuitas, tetapi maksimasi juga ditujukan pada stakeholder secara keseluruhan. Dalam melihat suatu laporan laba rugi misalnya, kalau suatu perusahaan memperoleh laba yang lebih tinggi dibandingkan dengan laba yang diperoleh oleh perusahaan lain, maka jangan cepat berkesimpulan bahwa perusahaan yang lebih tinggi labanya pasti kinerjanya lebih baik. Harus dilihat lebih jauh misalnya, mungkin perusahaan yang labanya tinggi dalam produksinya merusak alam, mengeksploitasi pekerjanya, atau bahkan tidak memberikan manfaat pada semua komponen yang melingkupi perusahaan tersebut. Sedangkan perusahaan yang labanya kecil, kalau dilihat lebih lanjut sebenarnya prestasinya lebih bagus bila dilihat dari sisi lainnya, karena perusahaan itu lebih memperhatikan kesejahteraan karyawan dengan memberikan gaji yang tinggi kepada karyawan karena perusahaan mengaggap bahwa maksimasi kesejahteraan juga harus ditujukan kepada karyawan juga. Jadi, maksimasi utilitas tidak hanya dilihat untuk kepentingan pemilik modal, akan tetapi untuk seluruh stakeholder.

Kesimpulan

Positive Accounting Theory (PAT) yang digagas oleh Watt dan Zimmerman (1978, 1979, 1986) telah banyak menuai kritik dari ilmuwan dan peneliti. Gagasan- gagasan Watts dan Zimmerman banyak yang kontroversial. Di satu sisi PAT banyak memberikan kontribusi terhadap perkembangan penelitian akuntansi, khususnya penelitian mainstream, tetapi di sisi lain banyak juga kekurangan dari buah pikiran Watts dan Zimmerman ini sehingga menimbulkan banyak kritik dan sanggahan dari peneliti lainnya. Kritik terutama ditujukan pada metode dan metodologi. Kritik dilakukan antara lain oleh: Ball and Foster (1982); Tinker et al (1982); Cristenson(1983); Holthausen and Leftwich (1983); Lowe et al (1983); McKee at al (1984); Whittington (1987); Hines (1988); Lawrence A. Boland and Irene M. Gordon (1992); Graffikin (2005), dsb.

Positive Accounting Theory dibangun atas asumsi dan pilar sebagai berikut: value, free, diambil dari teori ekonomi positif, asumsi dasar PAT dari segi science adalah positivisme logis, bersandarkan Utility maximization, memiliki asumsi sentral yaitu setiap individu memiliki tujuan untuk meningkatkan kepentingan dirinya sendiri, yang asumsi ini berasal dari teori neo-klasikal.

Atas dasar pilar dan asumsi di atas dapat ditarik kesimpulan bahwa ada kepentingan di balik teori yang dikembangkan yaitu kepentingan kaum kapitalis, yaitu yang lebih mementingkan kesejahteraan pemilik modal. Segala model penelitian diarahkan bagaimana untuk mensejahterakan pemilik modal investor dan kreditur. Ini terbukti dari penelitian yang dibuat misalnya mengenai Efficiency Capital Market, Capital Assets Pricing Model (CAPM)

Karakter akuntansi bernilai kapitalisme, sekuler, egois, dan anti altruistik. Akuntansi positif dapat disamakan dengan akuntansi Barat yang dibangun atas dasar filsafat materialisme-sekularisme hasil pemikiran manusia tanpa campur tangan Allah (Harahap 2001).

Ada beberapa hal yang perlu dilakukan atau teori yang perlu dikembangkan untuk mengatasi kelemahan PAT. Teori ini tidak bertujuan menggantikan teori

138

Ekowati, Kritik Terhadap Positive Accounting Theory.

PAT yang sudah ada, tetapi untuk melengkapi kekurangan yang ada guna menyempurnakan PAT agar memberikan nilai yang bermakna. Alternatif yang diajukan adalah: Integrated Utility, Value Free to Value-Laden, S-matrix Theory, exstention maximation.

Integrated Utility.Kontribusi pragmatism utility o f knowledge o f accounting research menurut

WZ perlu diperluas menjadi integrated utility, yaitu kontribusi yang dalam bentuk multidimensi dan multi arah. Tidak hnya bersifat linier dan selalu dependensi satu arah atau beberapa arah yang membentuk parsial utility. Kontribusi haruslah integrated utility, yang dengan itu akuntansi tidak terjebak pada konteks prakmatis saja.

Valuee Free to Value LadenImu pengetahuan, termasuk akuntansi, tidaklah bebas nilai tetapi sarat

dengan nilai yang dapat mempengaruhi akuntan. Akan ada pengaruh yang muncul ketika nilai sosiologis-psikologis akuntan bersentuhan dengan hasil yang diperoleh akuntan dalam bentuk laporan keuangan misalnya.

PAT, yang akhirnya juga diakui oleh Watt dan Zimmerman, tidak bebas nilai tetapi sarat dengan nilai-nilai. Nilai-nilai yang melandasi ilmu pengetahuan, termasuk teori akuntansi positif, dapat digali dari berbagai pandangan atau paradigma yang ada di dunia ini. Nilai dapat digali dari mistis Timur, dari Ajaran Islam, dan dari ajaran lainnya. Intinya adalah bahwa ilmu pengetahuan tidak hanya dikembangkan atas dasar rasionalitas saja, tetapi juga memperhatikan faktor intuitif, faktor spiritual, memperhatikan nilai-nilai ilahiyah, dibangun atas terpadunya Yin dan Yang, bersifat feminin dan juga maskulin.

S-Matrix TheoryTeori akuntansi menurut Sterling (1990) bukan hanya reduksi informasi

akuntansi menjadi mathematical constructions, tetapi juga berhubungan dengan things dan event.

Apabila asumsi akuntansi mirip studi kealaman, maka S-Matrix Theory dari Geoffrey Chew yang merupakan gagasan teknis dari Filsafat Bootstrap. Filsafat Bootstrap (Capra 2000) adlah teori puncak fisika kuantum dengan kesadaran kesalinghubungan esensial dan universal, memperoleh unsure dinamisnya dari teori relativitas dan dirumuskan dalam konteks probabilias reaksi dalam teori S- Matrix. S-Matrix Theory yang mengggabungkan konsem Kuantum dan Relativitas layak dipertimbangkan untuk memaham sifat-sifat informasi akuntansi sebagai representasi simbolik reaksi partikel (investor) yang dideskripsikan dalam konteks kecepatan (momentum) investor ‘bermain’ di bursa saham.

Exstention MaximationTidak hanya maksimasi kepentingan individu yang hanya didahulukan yang

secara konvensional diwujudkan dalam bentuk laporan laba rugi, tetapi harus ada perluasan konsep utilitas yaitu: value added, mandatory-charity.

139

TEMA, Volume 7, Nomor 2, September 2006

Daftar Pustaka

Boland Lawrence A, Irene M. Gordon. 1992. Criticizing Positive Accounting Theory Contemporary Accounting Research. 9(1). pp. 142-170

Chua Wai Fong. 1986. Radical developments in accounting thought. The Accounting Review. LXI (4): 601-32.

Capra, Fritjof. 1999. The Tao o f Physics: An Exploration o f the Parallels between Modem Physics and Eastern Mysticism. 4th edition. Shambala Publications, Inc. Boston.

Capra, Fritjof. 2003. The Hidden Connections - Strategi Sistemik Melawan kapitalisme Baru, Jalasutra, Yogyakarta.

Christenson, Charles. 1983. The Methodologi of Positive Accounting, JAR, No. 1.Gaffikin, 2005. Positive Accounting: Where About?. Notes for an Introduction to

Theoritical Foundations of Research. The First Postgraduate Consortium on Accounting. Brawijaya University. March, 1, 2005.

Cooper, David J., Michael J. Sherer. 1984. The value of corporate accounting reports: Arguments for a political economi accounting. Accounting Organizations and Society. 9 (3/4) pp. 207-32.

Hines, Ruth D. 1989. The sociopolitical paradigm in financial accounting research. Accounting, Auditing and Accountability Journal 2 (1): 52-76.

Lehman, Glen. 1999. Disclosing new woelds: A role for social and environmental accounting and auditing. AOS. Pp 217-41.

Schumacher, F. 1981. keluar dari kemelut: Sebuah Peta Pemikiran Baru, Terjemahan, LP3ES, Jakarta.

Sterling, Robert R. 1990. Positive Accounting: An Assessment. ABACUS. 97-135.Subiantoro, Eko B, dan Triyuwono, Iwan. 2004. Labahumanis - Tafsir Sosial atas

Konsep Laba dengan pendekatan hermeunitika, Bayumedia Publishing, Malang, Jawa Timur.

Suwardjono. 2005. TeoriAkuntansi: Perekayasaan Pelaporan Keuangan. Edisi Ketiga. BPFE Yogyakarta.

Tinker, Anthony M., Barbara D. Merino, Marilyn Dale Neimark. 1982. The Normative Origins of Positive Theories: Ideology and Accounting Thought. In Accounting Theory: A Contemporary Review. Jones, Stewart., C. Romano, J. Ratnatunga (ed.). 1995. Harcourt Brace. Australia.

Triyuwono, Iwan. 2005. the rationality and Intitution Unfolding The Hidden Connection on Accounting. The First Postgraduate Consortium on Accounting. Brawijaya University and IAI-KAPd. Malang, Feb. 28-March, 1.

Watts, Ross L., Jerold L. Zimmerman, 1978. Toward a Positive Theory of the Determination of Accounting Standard”, The accounting Review.

Watts, Ross L., Jerold L. Zimmerman. 1990. Positive Accounting Theory: A Ten Year Perspective. The Accounting Review. 65(1). pp. 131-156.

Whittington, G. 1987. Positive Accounting: A Review Article. Accounting and Business Research, Vol. 17, No. 68, pp. 327-336.

140