Embed Size (px)

Citation preview

En collaboration avecle Centre National d’Enseignement à DistanceInstitut de Lyon

v1161-f1/4

Philippe AVAREJean-Claude COILLE

UE 116 � FINANCE D’ENTREPRISE

L’anaLysedesétatsfinanciers

année 2012-2013

ce fascicule comprend :La présentation de l’ue

La série 1Le devoir 1 à envoyer à la correction

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

2

Finance d’entreprise • Série 1

Les auteurs :

Philippe AVARE : Maître de conférences à l’INTEC, expert-comptable et commissaire aux comptes.

Jean-Claude COILLE : Professeur agrégé d’économie et gestion à l’Intec et responsable de l’UE de Finance.

L’ensemble des contenus (textes, images, données, dessins, graphiques, etc.) de ce fascicule est la propriété exclusive de l’INTEC-CNAM.En vertu de l’art. L. 122-4 du Code de la propriété intellectuelle, la repro-duction ou représentation intégrale ou partielle de ces contenus, sans auto-risation expresse et préalable de l’INTEC-CNAM, est illicite. Le Code de la propriété intellectuelle n’autorise que « les copies ou reproductions stricte-ment réservées à l’usage privé du copiste et non destinées à une utilisation collective » (art. L. 122-5).

� • • • www.cnamintec.fr • • • �

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 3

UE 116 • Finance d’entreprise

• • • OBJECTIFS • • •

Cette première série a trois objectifs :

1. La présentation générale de la matière : l’introduction du cours présente la finance d’entreprise (programme officiel, plan des séries de l’Intec, méthodologie de l’épreuve).

2. L’étude du compte de résultat : les soldes intermédiaires de gestion et la capa-cité d’autofinancement étudient les flux d’activité d’une entreprise sur une année.

3. L’étude du bilan : le bilan fonctionnel permet d’analyser l’équilibre financier et l’endettement.

> STDI Pdf Couleur

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 5

UE 116 • Finance d’entreprise

Table des maTières

Présentation de l’Ue 7

Plan annUel dU coUrs 13

Partie 1. l’analyse des états financiers 15

Introduction .............................................................................................................15

Chapitre 1. Présentation des états financiers et des objectifs du diagnostic .. 19

Section 1. Présentation des états financiers .......................................................19Section 2. Les objectifs du diagnostic financier ..................................................22

Chapitre 2. L’analyse de l’activité .........................................................................25

Section 1. Les soldes intermédiaires de gestion (SIG) ........................................25Section 2. Les retraitements améliorant la pertinence économique des SIG .....33Section 3. Du résultat à la trésorerie ....................................................................37

Chapitre 3. L’analyse de l’équilibre financier .......................................................42

Section 1. Présentation et construction du bilan fonctionnel ..............................42Section 2. Analyse du bilan fonctionnel ..............................................................50

Conclusion ..............................................................................................................59

lexiqUe 60

index 62

devoir 1 63

> STDI Pdf Couleur

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 7

UE 116 • Finance d’entreprise

PrésenTaTion de l’Ue

La finance d’entreprise regroupe un certain nombre d’outils destinés à aider les décideurs de l’entreprise mais aussi les tiers à « analyser le passé en vue d’anticiper le futur ». De manière schématique, nous pouvons dire que :• les outils d’analyse du passé constituent l’analyse financière et regroupent les outils d’analyse

du compte de résultat et du bilan, des tableaux de flux et des ratios pour aboutir sur le diagnostic ;• les outils de prévision constituent la gestion financière avec l’étude de la rentabilité des inves-

tissements et de leur financement.

Néanmoins, contrairement à ce que pourrait laisser penser son titre, le programme de l’UE va au-delà de la finance d’entreprise et contient également une initiation à la finance de marché avec une présentation des principaux marchés (actions, obligations, etc.) sur lesquels une entre-prise peut trouver des financements ou y faire des placements.

I. LeprogrammedefInanced’entreprIseendgc

Le cours de finance d’entreprise de l’Intec correspond au programme de l’UE 6 du DCG tel qu’énoncé dans le BO n° 11 du 18 mars 2010. Il prévoit 150 heures d’enseignement et équivaut à 12 ECTS (crédits européens d’enseignement). Nous présentons ci-dessous ce programme :

Sens et portée de l’étude Notions et contenus1. La valeur (15 heures)Il s’agit de prendre conscience, à partir du concept de valeur, de mécanismes fondamentaux en finance en excluant tout développement complexe.1.1 La valeur et le tempsLa notion de valeur est présentée sous l’angle financier et mathématique afin de mettre en évidence ses liens avec le temps. Elle est mesurée pour un actif ou un passif financier auquel est associée une séquence de flux de trésorerie certains. Elle est mesurée aussi bien lors de l’émission que plus tard à chaque date de règlement d’un flux.

Coût de l’argent, taux d’intérêt (nominal et réel) Valeur présente et valeur futureAnnuités et rentesCapitalisation et actualisation en temps discretValeur de marchéRelation taux requis – valeurÉvaluation d’une dette à taux fixeTaux de rendement actuariel

1.2 La valeur et le risqueL’incertitude liée à l’avenir est abordée sous l’angle économique et mathématique puis appliquée à l’évaluation sur une période d’un instrument ayant une valeur finale incertaine.

Couple rentabilité – risque : la représentation espérance/écart-typeIntroduction à la diversification : le cas de deux actifsModélisation d’une rentabilité aléatoire avec un modèle à deux facteursNotions de risque diversifiable et de risque non diversifiable

1.3 La valeur et l’informationLes marchés financiers sont a priori organisés en vue d’assurer aux investisseurs une information financière de qualité.

Information et incertitude(1)

Notion de marché financier(2)

Valeur, information et prix de marché(3)

Efficience informationnelle

(1) Il s’agit de montrer que l’information réduit l’incertitude ; plus l’information est précise, plus l’incertitude est faible et en conséquence, plus la dispersion de la rentabilité attendue est faible.(2) Définition, notion d’instrument financier, présentation des valeurs mobilières classiques (action et obligation), distinction entre marché primaire et marché secondaire.(3) En fonction des informations disponibles et de ses anticipations, chaque intervenant sur le marché attribue une valeur aux actifs détenus et arbitre en fonction du prix de marché ; chaque arrivée d’une information nouvelle peut provoquer une révision des anticipations et agir sur la demande de l’offre d’un actif. Les prix de marché révèlent l’information détenue par l’ensemble des acteurs.

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

8

Finance d’entreprise • Série 1

Sens et portée de l’étude Notions et contenus2. Le diagnostic financier des comptes sociaux (40 heures)Le diagnostic financier permet de porter un jugement sur les forces et les faiblesses de l’entreprise sur le plan financier à partir de différentes approches utilisées en analyse financière.2.1 La démarche de diagnosticLe diagnostic repose sur la mise en œuvre de méthodes d’analyse des états financiers qui varient en fonction de l’information disponible et du contexte du diagnostic.

Diagnostic économique, diagnostic financier d’une entrepriseDiversité des méthodesComparaison dans l’espace et dans le tempsAnalyse des états financiers(4)(5) : bilan, compte de résultat, tableau de flux et annexe

2.2 L’analyse de l’activitéL’analyse de l’activité de l’entreprise constitue le point de départ de tout diagnostic : elle permetd’apprécier la croissance de l’entreprise et de mesurer l’aptitude à dégager des profits.

Analyse du compte de résultat : soldes intermédiaires de gestion et capacité d’autofinancementRisque d’exploitation : seuil de profitabilité, levier opérationnel

2.3 L’analyse de la structure financièreLe diagnostic repose ensuite sur l’analyse de la structure des ressources et des emplois qui ont été mis en œuvre pour que l’entreprise puisse développer son activité. Parmi les méthodes existantes, l’analyse fonctionnelle(6) statique fournit un cadre d’analyse simple adapté à la plupart des entreprises.

Analyse fonctionnelle du bilan : fonds de roulement net global, besoin en fonds de roulement, trésorerie nette

2.4 L’analyse de la rentabilitéLa rentabilité résulte du rapport entre résultats et moyens mis en œuvre. Elle peut être mesurée au strict plan économique ou en introduisant l’impact de l’endettement sur la rentabilité des fonds propres.

Rentabilité économique, rentabilité financièreEffet de levier financier

2.5 L’analyse par les ratiosLe diagnostic doit être enrichi par la détermination de valeurs relatives permettant de situer l’entreprise dans l’espace et dans le temps.

Ratios de composition, ratios d’évolutionRatios d’activité, de profitabilité, d’équilibre, d’investissement, d’endettement, de rentabilité

2.6 L’analyse par les tableaux de fluxL’analyse dynamique par les flux de fonds et les flux de trésorerie (observés ou prévus sur plusieurs périodes) permet de juger l’aptitude de l’entreprise à faire face à ses engagements et à prévenir les éventuelles défaillances.

Tableaux de financement et tableaux de flux de trésorerieCapacité à supporter le coût de la dette, solvabilitéCapacité à financer les investissements

3. La politique d’investissement (40 heures)3.1 Les projets d’investissementLa décision d’investissement repose en partie sur un calcul permettant de s’assurer que les flux futurs de trésorerie anticipés ont une valeur actuarielle supérieure au coût des moyens nécessaires à la réalisation de l’investissement(7).

Estimation des flux des projets (capacité d’autofinancement d’exploitation, variations du besoin en fonds de roulement d’exploitation, immobilisations, valeurs terminales)Taux d’actualisation, coût du capital pour un projetCritères de sélection financiers (valeur actuelle nette, taux interne de rentabilité, délai de récupération du capital investi, taux de rendement global(8)

Critères de sélection non financiers(9)

(4) Le diagnostic est basé sur des données pluriannuelles.(5) La connaissance préalable des modalités d’établissement des modèles proposés par différentes organisations (centrales de bilans, OEC, etc.) n’est pas exigée des candidats.(6) L’analyse liquidité-exigibilité et l’analyse pool de fonds ne sont pas traitées.(7) Le projet d’investissement étudié pourra être de différentes natures : développement, remplacement, productivité, externalisation, etc. En cas de projets mutuel-lement exclusifs, les durées seront identiques. La valeur résiduelle d’un projet est donnée au candidat et ne doit pas donner lieu à un ajustement fiscal.(8) L’utilisation des arbres de décision et des probabilités est exclue de l’étude des investissements.(9) Taille du projet, niveau de risque (économique, environnemental, social, organisationnel, technologique), cohérence avec la stratégie de l’entreprise.

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 9

UE 116 • Finance d’entreprise

Sens et portée de l’étude Notions et contenus3.2 La gestion du besoin en fonds de roulementParmi les emplois que l’entreprise doit financer, le besoin de financement généré par l’exploitation peut être évalué en se référant aux normes (ou conditions normales) de fonctionnement du cycle d’exploitation. Ce cadre d’analyse permet de mesurer l’impact des variations de niveau d’activité et justifie éventuellement les politiques de réduction de ces emplois.

Approche normative d’évaluation du besoin en fonds de roulement d’exploitation(10)

Action sur les postes clients, fournisseurs et stocks

4. La politique de financement (40 heures)En fonction de son contexte et de sa taille, l’entreprise met en œuvre une politique financière afin de financer le plus judicieusement possible les emplois de sa politique économique.4.1 Les modes de financementL’entreprise peut recourir à différents modes de financement dont le coût varie en fonction de leur origine et du risque supporté par les bailleurs de fonds.

AutofinancementFinancement par augmentation de capital, par emprunt(11) et par crédit-bailCoût des moyens de financement(12)

4.2 Les contraintes de financementLes bailleurs de fonds financent les investissements d’une entreprise en fonction de la structure des financements existants et de l’état du développement de l’entreprise.

Équilibre financierRisque financier(13) et garanties(14)

4.3 La structure du financementLe coût moyen des financements de l’entreprise se détermine en fonction de la proportion et des coûts des différents modes de financement. Il n’est influencé, sous certaines hypothèses, que par l’impact de la fiscalité et de l’endettement financier.

Coût du capitalStructure financière et valeur de l’entreprise(15)

4.4 Le plan de financementLe plan de financement permet de faire la synthèse des investissements et des financements prévus afin d’apprécier la pertinence de la politique financière retenue et d’assurer l’équilibre de la trésorerie sur le moyen terme.

Objectifs du plan de financementProcessus d’élaboration(16)

Modalités d’équilibrage

5. La trésorerie (15 heures)5.1 La gestion de la trésorerieLa gestion de trésorerie a pour objectif l’optimisation des mouvements et des soldes de trésorerie.

Prévisions de trésorerieModalités d’équilibrage : financements des insuffisances de trésorerie (escompte, crédits de trésorerie, découvert), placement des excédents(17)

5.2 La gestion du risque de changeLes aléas sur les mouvements de trésorerie libellés en monnaie étrangère peuvent faire l’objet de mesures de protection spécifiques.

Couverture du risque de change commercial : emprunt-dépôt, change à terme, option de change

(10) La composante fixe est exclue du calcul. Seuls les postes de stocks, de créances clients, de dettes fournisseurs et de TVA font partie de l’étude.(11) Remboursement par amortissements constants, annuités constantes (avec différé éventuel), in fine.(12) En intégrant l’impôt sur les bénéfices.(13) Taux d’endettement, capacité d’endettement, couverture des charges financières par l’EBE.(14) Les principales garanties prises par les organismes prêteurs (garanties personnelles et réelles) sont rappelées sans détailler les spécificités juridiques de ces opérations.(15) Il s’agit de mettre en évidence l’impact théorique de l’endettement sur le taux requis par les actionnaires, le coût du capital et la valeur de l’entreprise. Le MEDAF n’est pas au programme.(16) Le plan de financement peut être réalisé en deux étapes : un plan préparatoire puis un plan définitif après arbitrage sur les emplois et/ou les moyens de finan-cement. Il est élaboré sur deux ou trois exercices et présenté selon un modèle adapté à l’analyse fonctionnelle. La réalisation du plan de financement peut être précédée de l’élaboration de comptes de résultats prévisionnels.(17) L’élaboration des plans de trésorerie sera limitée à un horizon de quelques mois en prenant en compte la TVA. L’optimisation peut concerner les mouvements (par exemple, escompte sur encaissements ou négociation des décaissements) comme les soldes (par exemple, recherche ou placement d’un solde excédentaire).

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

10

Finance d’entreprise • Série 1

INDICATIONS COMPLÉMENTAIRES

1. La valeurLe couple rentabilité – risque pourra être illustré par des statistiques analysant cette relation sur le long terme et par type d’actifs (action, obligation).Information et incertitude : il s’agit de montrer que l’information réduit l’incertitude ; plus l’information est précise, plus l’incertitude est faible et en conséquence, plus la dispersion de la rentabilité attendue est faible.L’étude du marché financier se limite aux aspects suivants : définition, notion d’instrument financier, présentation des valeurs mobilières classiques (action et obligation), distinction entre marché primaire et marché secondaire.Valeur, information et prix de marché : en fonction des informations disponibles et de ses anticipations, chaque intervenant sur le marché attribue une valeur aux actifs détenus et arbitre en fonction du prix du marché ; chaque arrivée d’une information nouvelle peut provoquer une révision des anticipations et agir sur la demande et l’offre d’un actif ; les prix de marché révèlent donc l’information détenue par l’ensemble des acteurs.

2. Le diagnostic financier des comptes sociauxLe diagnostic est réalisé à partir de données pluriannuelles.La connaissance préalable des modalités d’établissement des modèles proposés par différentes organisations (Centrale des bilans, CSOEC, etc.) n’est pas exigée des candidats.Les retraitements étudiés peuvent concerner : les contrats de location-financement, le personnel extérieur, la participation des salariés, les créances cédées non échues, les valeurs mobilières de placement, les intérêts courus sur immobilisations et dettes financières.L’analyse fonctionnelle du bilan est l’occasion d’introduire les différents cycles d’opérations : cycle d’investissement, cycle d’exploitation et cycle de financement.L’analyse liquidité – exigibilité et l’analyse pool de fonds du bilan ne sont pas traitées.

3. La politique d’investissementLe projet d’investissement étudié pourra être de différentes natures : développement, remplacement, productivité, externalisation, etc. En cas d’étude de projets mutuellement exclusifs, les durées seront identiques. La valeur résiduelle d’un projet est donnée au candidat et ne doit pas donner lieu à un ajustement fiscal.L’utilisation des arbres de décision et des probabilités est exclue de l’étude des investissements.Différents critères non financiers pourront être évoqués pour montrer que la décision d’investissement ne se résume pas à un simple calcul financier ; on peut prendre en compte, par exemple, la taille du projet, son niveau de risque (économique, environnemental, social, organisationnel, technologique), sa durée, sa cohérence avec la stratégie de l’entreprise.L’évaluation du besoin en fonds de roulement d’exploitation est réalisée en excluant l’éventuelle composante fixe. Seuls les postes de stocks, de créances clients, de dettes fournisseurs et de TVA font partie de l’étude.

4. La politique de financementLes modalités de remboursement des emprunts à prendre en compte sont les suivantes :amortissements constants, annuités constantes (avec différé éventuel), in fine.Le coût des moyens de financement est étudié en intégrant l’impôt sur les bénéfices.Risque financier et garanties : le risque financier est appréhendé à l’aide de ratios (par exemple : taux d’endettement, capacité d’endettement, couverture des charges financières récurrentes par l’excédent brut d’exploitation) ; les principales garanties prises par les organismes prêteurs (garanties personnelles et réelles) sont rappelées sans détailler les spécificités juridiques de ces opérations.Structure financière et valeur de l’entreprise : il s’agit de mettre en évidence l’impact théorique de l’endettement sur le taux requis par les actionnaires, le coût du capital et la valeur de l’entreprise en prenant en compte la fiscalité de l’entreprise. Le MEDAF n’est pas au programme.Le plan de financement peut être réalisé en deux étapes : un plan préparatoire puis un plan définitif après arbitrage sur les emplois et/ou les moyens de financement. Il est élaboré sur deux ou trois exercices et présenté selon un modèle adapté à l’analyse fonctionnelle. Sa réalisation peut être précédée par l’élaboration de comptes de résultats prévisionnels.

5. La trésorerieL’élaboration des plans de trésorerie sera limitée à un horizon de quelques mois en prenant en compte la TVA. L’optimisation peut concerner les mouvements (par exemple, escompte sur encaissements ou négociation des décaissements) comme les soldes (par exemple, recherche d’un financement ou placement d’un solde excédentaire).L’étude des options de change est limitée aux achats d’options négociées de gré à gré.

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 11

UE 116 • Finance d’entreprise

II. BIBLIographIe

Le cours de l’Intec de finance d’entreprise est composé de quatre séries représentant l’intégralité du programme de l’UE 6 du DCG. Le cours est normalement autosuffisant et ne nécessite pas l’acquisition d’ouvrages complémentaires. Néanmoins, les élèves désirant approfondir certains points peuvent se référer à d’autres ouvrages comme ceux figurant dans la bibliographie ci-après.

• M. Mollet, Finance d’entreprise, DCG 6, Foucher, 2010.• J. Delahaye et F. Delahaye, Finance d’entreprise, DCG 6, éditions Dunod, 2011.• P. Vernimmen, P. Quiry, Y. Le Fur, Finance d’Entreprise, Dalloz, 2012.• A. Marion, Analyse financière (concepts et méthodes), 5e éd., Dunod, 2011.

Si l’acquisition d’ouvrages en complément des séries n’est pas indispensable, la préparation des annales des sujets d’examens des années antérieures semble indispensable.

III. méthodoLogIedessérIes,LogIquedetravaIL

Les quatre séries du cours sont toutes régies selon la même progression :1. Explication des concepts de base.2. Exemple simple d’illustration des concepts.3. Explication des calculs détaillés.4. Commentaires et démarche d’analyse.5. Exercice détaillé avec corrigé.6. Devoirs (un devoir pour les séries 1 et 4 ; deux devoirs pour les séries 2 et 3).

Dans le texte des séries seront insérés des renvois vers des compléments pédagogiques sur le site Internet : www.cnamintec.fr, dans la rubrique « Ressources ». Ces renvois donnent des explications complémentaires ou des cas pratiques.

L’ensemble des séries s’inscrit dans une démarche pédagogique globale, forme un tout, allant des notions financières de base jusqu’aux éléments d’analyse de diagnostic de l’entreprise et à la rentabilité et au financement des investissements.

La finance d’entreprise ne saurait être envisagée comme un domaine mobilisant uniquement des connaissances techniques. Il est fondamental que l’analyste, et donc également celui qui se forme à la matière, prenne en considération de multiples paramètres pour mener à bien une analyse financière pertinente.

Cette remarque entraîne une double contrainte pour l’étudiant : il doit maîtriser parfaitement les outils et les techniques de l’analyse tout en conservant un regard critique l’amenant à ne pas se satisfaire de la seule maîtrise technique. Il est donc fondamental de comprendre les fondements des outils mobilisés. Une approche purement scolaire d’apprentissage ne saurait être suffisante.

Iv. méthodoLogIedeL’examen

Le programme officiel de l’épreuve n° 6 du DCG Finance d’entreprise prévoit une épreuve écrite portant sur l’étude d’une ou de plusieurs situations pratiques avec, le cas échéant, une ou des questions.

Durée : 3 heures. Coefficient : 1.

Cette épreuve a pour objectif d’évaluer les capacités des candidats à :• maîtriser les concepts fondamentaux de la finance et du raisonnement financier (logique financière) ;• appliquer ces notions à la gestion et à la politique financières des organisations (décisions

financières) ;• utiliser des techniques financières en matière de diagnostic (conseil financier).

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

12

Finance d’entreprise • Série 1

Pour la rédaction des devoirs ou des annales, nous vous conseillons de vous mettre dans les conditions de l’examen, sans consulter de documents et avec une durée d’épreuve déter-minée. Vous constaterez que dans la plupart des cas vous êtes trop lent et que vous avez du mal à rédiger et à présenter vos copies.

Apprenez à lire un sujet, à appréhender les différentes parties à traiter (poids relatif en fonction du barème), l’indépendance des parties et des questions, à repérer les documents fournis en annexe.

L’expérience montre qu’une lecture trop rapide amène à une non-perception globale du sujet ou à des erreurs de compréhension ou d’interprétation.

Apprenez à ne pas perdre de temps. Dans un examen, une majorité des notes est comprise entre 8 et 11 sur 20. Le fait d’échouer à un examen est souvent l’affaire d’un point ou d’un demi-point. Donc, le demi-point marginal est capital et souvent perdu à cause d’un problème de ges-tion du temps. Pour bien gérer votre temps :1. Répartissez votre temps après la lecture du sujet en essayant d’estimer le barème par partie et sous-partie.2. Utilisez votre temps avec un souci de productivité. Par exemple, il est inutile de passer trop de temps sur un commentaire où il vous est demandé de « commenter brièvement ».3. Le gain de temps passe souvent par la rédaction directe sur la copie des éléments de réponse. Cela vous oblige à rédiger proprement et clairement.

Apprenez aussi à répondre sous forme de tableaux, l’épreuve d’analyse financière s’y prête par-ticulièrement bien.

Les correcteurs ne vous connaissent pas ; votre image de marque, c’est votre copie, prenez un soin extrême à sa présentation.

Il faut laisser de l’espace entre chaque réponse ; n’hésitez pas à changer de page entre chaque partie, cela vous évitera en cas de complément de réponse venu postérieurement à la rédaction, de faire un renvoi en fin de copie, toujours désagréable à la correction.

Enfin, encadrer vos résultats et présentez-les de la même manière tout au long de votre copie.

Le détail des explications permet d’attribuer des points même si la réponse finale est fausse.

Calculatrice. Sauf disposition spécifique précisée dans l’en-tête du sujet d’examen, la calcula-trice est autorisée à l’examen (à l’exclusion de tout matériel ou document). Nous vous conseillons d’acquérir une calculatrice financière qui vous permettra de faire l’ensemble des calculs d’actua-lisation nécessaires aux exercices.

Mieux vaut choisir une calculatrice financière aux fonctions bien maîtrisées, qu’une calculatrice parfois trop complexe à l’usage.

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 13

UE 116 • Finance d’entreprise

Plan annUel dU coUrs

série 1

Partie 1. L’anaLyse des états financiers

Chapitre 1. Présentation des états financiers et des objectifs du diagnosticChapitre 2. L’analyse de l’activité.Chapitre 3. L’analyse de l’équilibre financier.

série 2

Partie 2. Les tabLeaux de fLux et Le diagnostic financier

Chapitre 1. L’analyse des flux financiersChapitre 2. Le diagnostic financier

série 3

Partie 3. La rentabiLité des investissements

Chapitre 1. Le fonds de roulement normatifChapitre 2. L’analyse de la valeurChapitre 3. La stratégie d’investissement

série 4

Partie 4. PoLitique de financement, gestion de La trésorerie et du risque de change

Chapitre 1. La politique de financementChapitre 2. La gestion de trésorerieChapitre 3. La gestion du risque de change commercial

> STDI Pdf Couleur

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 15

Pa

rt

ie

inTrodUcTion

Nous commencerons par donner :• la liste des abréviations utilisées dans cette première série ;• les états financiers de la société Référence, entreprise à laquelle nous appliquerons l’ensemble

des outils présentés dans les deux premières séries.

I. Abréviations

BFRE Besoin en fonds de roulement d’exploitationBFRHE Besoin en fonds de roulement hors exploitationCA Chiffre d’affairesCBC Concours bancaires courantsCAF Capacité d’autofinancementCdB Centrale de bilans (de la Banque de France)CAR Charges à répartir (sur plusieurs exercices)CCA Charges constatées d’avanceCAMPC Coût d’achat des matières premières consomméesCAMV Coût d’achat des marchandises venduesCSNA Capital souscrit non appeléCSANV Capital souscrit appelé non verséDADP Dotations aux amortissements, dépréciations et provisionsEBE Excédent brut d’exploitationEBITDA Earnings Before Interest, Taxes Depreciation and AmortizationECA Écart de conversion actifECP Écart de conversion passifENE Excédent net d’exploitation.ESO Excédent sur opérationsETE Excédent de trésorerie d’exploitationETG Excédent de trésorerie globaleFRNG Fonds de roulement net globalICNE Intérêts courus non échusIS Impôt sur les sociétésPCEA Prix de cession des éléments d’actifsPCA Produits constatés d’avancePRO Prime de remboursement des obligationsRADP Reprises sur amortissements, dépréciations et provisionsRCAI Résultat courant avant impôtRBE Résultat brut d’exploitationRD Ressources durablesRNE Résultat net d’exploitationSIG Soldes intermédiaires de gestionVA Valeur ajoutéeVCEAC Valeur comptable des éléments d’actifs cédésVMP Valeur mobilière de placement

1l’analyse des éTaTs financiers

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

16

Finance d’entreprise • Série 1

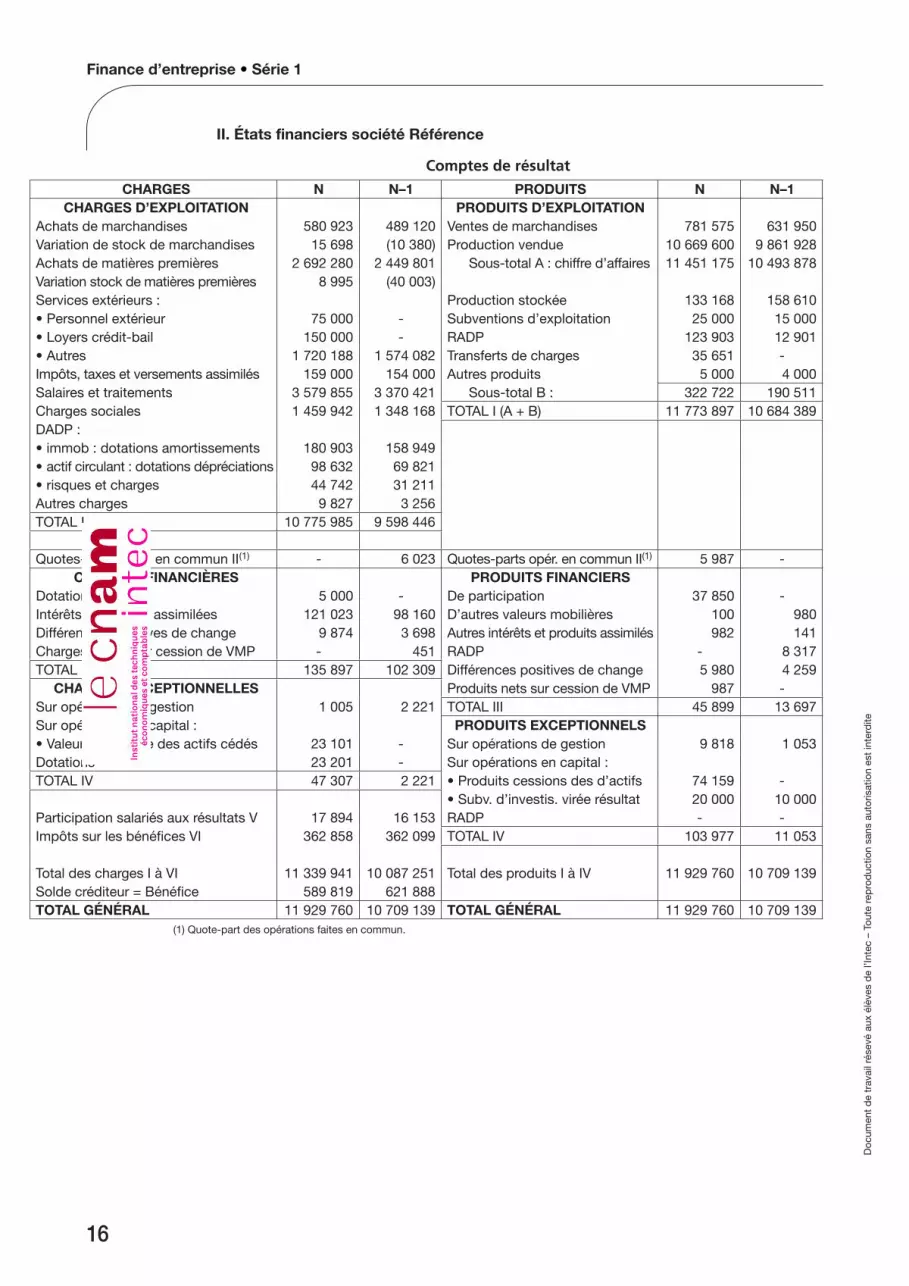

II. États financiers société Référence

comptes de résultat

CHARGES N N–1 PRODUITS N N–1CHARGES D’EXPLOITATION PRODUITS D’EXPLOITATION

Achats de marchandises 580 923 489 120 Ventes de marchandises 781 575 631 950Variation de stock de marchandises 15 698 (10 380) Production vendue 10 669 600 9 861 928Achats de matières premières 2 692 280 2 449 801 Sous-total A : chiffre d’affaires 11 451 175 10 493 878Variation stock de matières premières 8 995 (40 003)Services extérieurs : Production stockée 133 168 158 610• Personnel extérieur 75 000 - Subventions d’exploitation 25 000 15 000• Loyers crédit-bail 150 000 - RADP 123 903 12 901• Autres 1 720 188 1 574 082 Transferts de charges 35 651 -Impôts, taxes et versements assimilés 159 000 154 000 Autres produits 5 000 4 000Salaires et traitements 3 579 855 3 370 421 Sous-total B : 322 722 190 511Charges sociales 1 459 942 1 348 168 TOTAL I (A + B) 11 773 897 10 684 389DADP :• immob : dotations amortissements 180 903 158 949• actif circulant : dotations dépréciations 98 632 69 821• risques et charges 44 742 31 211Autres charges 9 827 3 256TOTAL I 10 775 985 9 598 446

Quotes-parts opér. en commun II(1) - 6 023 Quotes-parts opér. en commun II(1) 5 987 -CHARGES FINANCIÈRES PRODUITS FINANCIERS

Dotations 5 000 - De participation 37 850 -Intérêts et charges assimilées 121 023 98 160 D’autres valeurs mobilières 100 980Différences négatives de change 9 874 3 698 Autres intérêts et produits assimilés 982 141Charges nettes sur cession de VMP - 451 RADP - 8 317TOTAL III 135 897 102 309 Différences positives de change 5 980 4 259

CHARGES EXCEPTIONNELLES Produits nets sur cession de VMP 987 -Sur opérations de gestion 1 005 2 221 TOTAL III 45 899 13 697Sur opérations en capital : PRODUITS EXCEPTIONNELS• Valeur comptable des actifs cédés 23 101 - Sur opérations de gestion 9 818 1 053Dotations 23 201 - Sur opérations en capital :TOTAL IV 47 307 2 221 • Produits cessions des d’actifs 74 159 -

• Subv. d’investis. virée résultat 20 000 10 000Participation salariés aux résultats V 17 894 16 153 RADP - -Impôts sur les bénéfices VI 362 858 362 099 TOTAL IV 103 977 11 053

Total des charges I à VI 11 339 941 10 087 251 Total des produits I à IV 11 929 760 10 709 139Solde créditeur = Bénéfice 589 819 621 888TOTAL GÉNÉRAL 11 929 760 10 709 139 TOTAL GÉNÉRAL 11 929 760 10 709 139

(1) Quote-part des opérations faites en commun.

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 17

UE 116 • Finance d’entreprise

Bilans

ACTIFS BRUT A et D(1) NET NETANNÉES N N N N–1

Capital souscrit non appelé TOTAL 0 125 000 - 125 000 -Immobilisations incorporelles :• Frais de recherche et développement - - - -• Fonds commercial 557 984 - 557 984 468 500

Immobilisations corporelles :• Constructions 668 921 104 259 564 662 593 231• Installations 1 345 065 298 000 1 047 065 801 000• Avances et acomptes - - - 45 000

Immobilisations financières :• Participations 378 500 - 378 500 -• Prêts - - - 75 000ACTIF IMMOBILISÉ TOTAL I 2 950 470 402 259 2 548 211 1 982 731

Stock et en-cours :• Matières premières 188 992 - 188 992 197 987• Produits finis 532 668 - 532 668 374 500• Marchandises 56 244 - 56 244 71 942Avances et acomptes versés 15 924 - 15 924 -Créances d’exploitation :• Clients et comptes rattachés 1 832 656 98 632 1 734 024 1 312 475• Autres créances d’exploitation 169 874 - 169 874 140 015Créances diverses(2) 3 569 - 3 569 0Capital souscrit-appelé non versé - - - 50 000Valeurs mobilières de placement 5 015 - 5 015 99 021Disponibilités 1 569 - 1 569 9 720

Charges constatées d’avance 20 987 - 20 987 21 256

ACTIF CIRCULANT TOTAL II 2 827 498 98 632 2 728 866 2 276 916

Charges à répartir sur plusieurs exercices III - - -Primes remboursement des obligations IV 30 000 30 000 -Écarts de conversion actif V - - 21 869TOTAL GÉNÉRAL I à V 5 932 968 500 891 5 432 077 4 281 336

(1) Amortissements et dépréciations.

(2) Détail des créances diverses N N–1

Dont créances cessions immobilisations 3 569 -

IMMOBILISATIONS Début N Augment. N Diminut. N Fin NImmobilisations incorporelles :• Fonds commercial 468 500 89 484 - 557 984

Immobilisations corporelles :• Constructions 668 921 - - 668 921• Installations techniques, matériel 1 050 000 421 500 126 435 1 345 065• Avances et acomptes 45 000 - 45 000 -

Immobilisations financières :• Participations - 378 500 - 378 500• Prêts 75 000 - 75 000 -TOTAL 2 307 421 889 484 246 435 2 950 470

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

18

Finance d’entreprise • Série 1

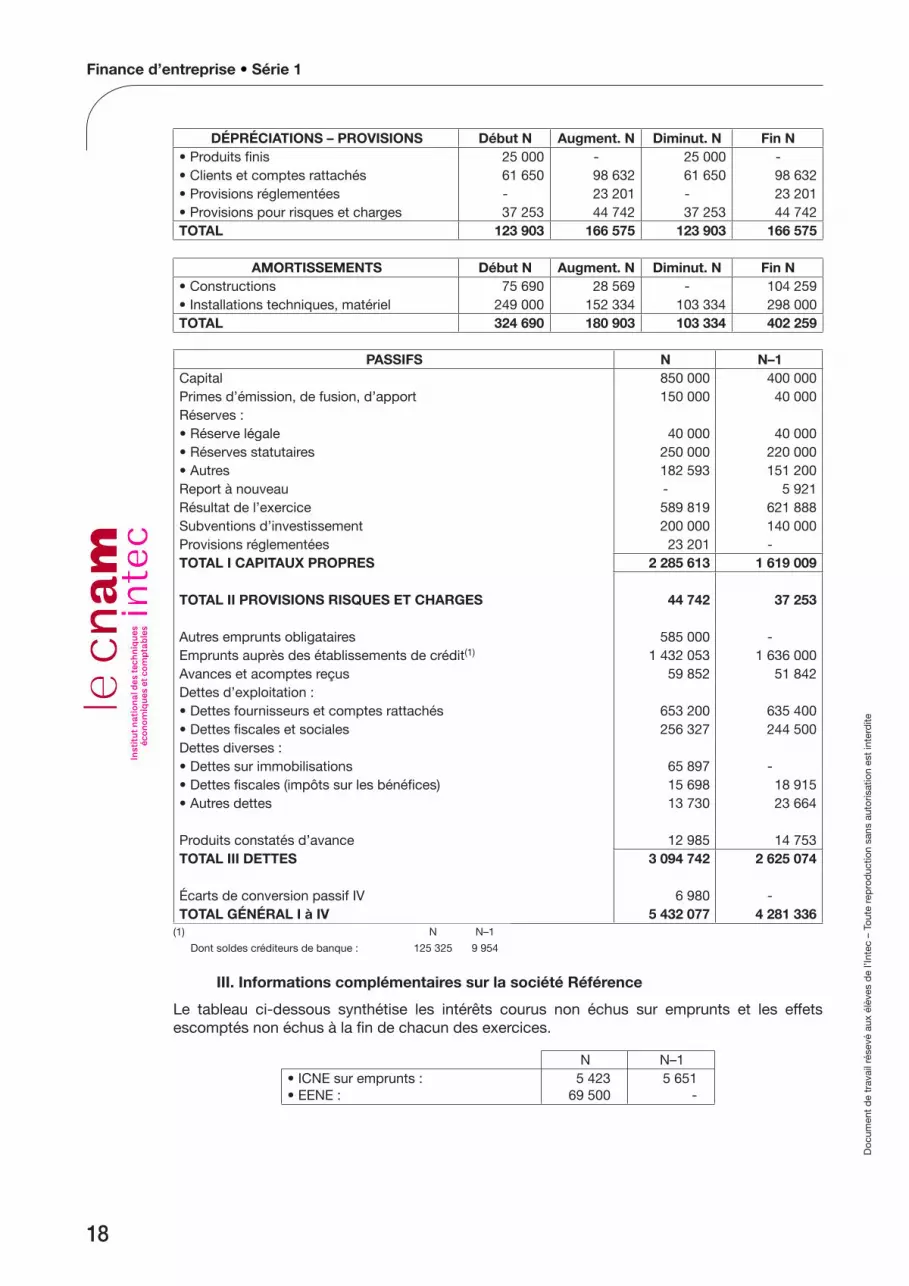

DÉPRÉCIATIONS – PROVISIONS Début N Augment. N Diminut. N Fin N• Produits finis 25 000 - 25 000 -• Clients et comptes rattachés 61 650 98 632 61 650 98 632• Provisions réglementées - 23 201 - 23 201• Provisions pour risques et charges 37 253 44 742 37 253 44 742TOTAL 123 903 166 575 123 903 166 575

AMORTISSEMENTS Début N Augment. N Diminut. N Fin N• Constructions 75 690 28 569 - 104 259• Installations techniques, matériel 249 000 152 334 103 334 298 000TOTAL 324 690 180 903 103 334 402 259

PASSIFS N N–1Capital 850 000 400 000Primes d’émission, de fusion, d’apport 150 000 40 000Réserves :• Réserve légale 40 000 40 000• Réserves statutaires 250 000 220 000• Autres 182 593 151 200Report à nouveau - 5 921Résultat de l’exercice 589 819 621 888Subventions d’investissement 200 000 140 000Provisions réglementées 23 201 -TOTAL I CAPITAUX PROPRES 2 285 613 1 619 009

TOTAL II PROVISIONS RISQUES ET CHARGES 44 742 37 253

Autres emprunts obligataires 585 000 -Emprunts auprès des établissements de crédit(1) 1 432 053 1 636 000Avances et acomptes reçus 59 852 51 842Dettes d’exploitation :• Dettes fournisseurs et comptes rattachés 653 200 635 400• Dettes fiscales et sociales 256 327 244 500Dettes diverses :• Dettes sur immobilisations 65 897 -• Dettes fiscales (impôts sur les bénéfices) 15 698 18 915• Autres dettes 13 730 23 664

Produits constatés d’avance 12 985 14 753TOTAL III DETTES 3 094 742 2 625 074

Écarts de conversion passif IV 6 980 -TOTAL GÉNÉRAL I à IV 5 432 077 4 281 336

(1) N N–1

Dont soldes créditeurs de banque : 125 325 9 954

III. Informations complémentaires sur la société Référence

Le tableau ci-dessous synthétise les intérêts courus non échus sur emprunts et les effets escomptés non échus à la fin de chacun des exercices.

N N–1• ICNE sur emprunts :• EENE :

5 42369 500

5 651-

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 19

UE 116 • Finance d’entreprise

Les escomptes obtenus et accordés sont résumés dans le tableau suivant :

N N–1• Escompte financier accordé :• Escompte financier obtenu :

6 981556

1 5610

Les VMP peuvent être assimilées à la trésorerie.

Les écarts de conversion actif concernent les créances clients et les écarts de conversion passif les dettes fournisseurs (d’exploitation).

Au cours de l’exercice N, la société a :• émis des actions de numéraire ;• incorporé des réserves au capital pour 100 000 € ;• remboursé des emprunts pour 369 852 € ;• souscrit un contrat de crédit-bail (début janvier N) :

– valeur du bien loué : 500 000 €, – ce bien aurait fait l’objet d’un amortissement en linéaire sur 4 ans s’il avait été acquis en pleine propriété ;

• reçu une subvention d’exploitation qui peut être considérée comme un complément au chiffre d’affaires ;

• amorti la prime de remboursement des obligations pour 5 000 €.

chaPiTre 1.Présentationdesétatsfinanciersetdesobjectifsdudiagnostic

Un diagnostic financier peut avoir des objectifs multiples (que nous préciserons plus loin), mais, pour l’essentiel il s’agit d’analyser :• la rentabilité qui exprime la capacité de l’entreprise à générer suffisamment de bénéfice par

rapport aux capitaux investis par les actionnaires ;• et la solvabilité, c’est-à-dire la capacité de l’entreprise à rembourser ses dettes.

La réalisation de ce diagnostic s’appuie essentiellement sur les états financiers obtenus grâce à la comptabilité générale : le compte de résultat, le bilan et l’annexe. Nous désignerons ces docu-ments comptables par états financiers, comptes annuels ou encore documents de synthèse.

Avant de présenter plus en détail les objectifs du diagnostic, nous commencerons par présenter le contenu des états financiers.

Section 1. PréSentation deS étatS financierS

I. LesopératIonseffectuéesparL’entreprIse

L’activité d’une entreprise est rythmée par les opérations effectuées. Quelle que soit la forme (juridique, structurelle), les objectifs (profit, service public, assistance) ou la nature du capital de l’organisation (publique ou privée), l’entreprise est une structure humaine organisée visant à mobiliser des ressources pour produire des biens et/ou services. Pour ce faire, l’organisation réalise différentes opérations que l’on peut classifier selon leur objectif : les opérations d’exploi-tation, d’investissement et de financement.

Les opérations liées à l’exploitation relèvent de l’activité courante, de la finalité de l’entre-prise : acheter de la matière première, payer les salaires, vendre des produits ou des prestations sont des activités d’exploitation.

Les opérations d’investissement rassemblent les opérations ayant pour objet l’acquisition ou la cession d’immobilisations : l’achat d’un terrain, la construction d’une usine, la vente d’une machine.

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

20

Finance d’entreprise • Série 1

Les opérations de financement permettent à l’entreprise de disposer des ressources néces-saires à son activité. Elles concernent les opérations d’emprunt et de remboursement, mais également les opérations sur fonds propres (augmentations de capital, distribution de dividendes par exemple).

Ces différentes opérations (activité, investissement, financement) génèrent deux types de flux : les flux physiques et les flux monétaires. C’est le décalage entre les flux physiques et moné-taires qui crée pour l’entreprise un besoin de financement ou un excédent de financement. Ainsi, un fournisseur payé 60 jours après la livraison de sa marchandise permet à l’entreprise de dis-poser d’un excédent de financement durant 60 jours. À l’inverse, un client qui règle sa dette 30 jours après avoir pris livraison du bien ou service génère pour l’entreprise un besoin de finan-cement durant 30 jours.

II. LatranscrIptIondesopératIonsdansLesétatsfInancIers

Les documents comptables sont la base indispensable à l’analyse financière. Les systèmes comptables sont tous organisés autour de la distinction de deux documents principaux : le compte de résultat et le bilan. Il est indispensable de bien comprendre les mécanismes d’élabo-ration de ces deux documents pour pouvoir en faire ensuite l’analyse.

a.LecomptederésuLtat

L’activité de l’entreprise est synthétisée dans le compte de résultat qui mesure, sur une année, le résultat de l’exercice. Dans une approche simplifiée mais juste, le compte de résultat permet de vérifier si le prix des produits et services vendus est bien supérieur aux coûts supportés : c’est là une condition indispensable et première à la survie de l’entreprise sur le long terme. Exprimé autrement, mesurer le résultat de l’entreprise, c’est vérifier que l’activité dégage bien un excédent, un enrichissement, que son patrimoine augmente grâce à son activité.

Ce résultat est formé par la différence entre les produits et les charges de l’exercice. Les produits et les charges sont séparés en trois grandes masses : l’exploitation (l’activité récurrente de l’entreprise), le financier (coût du financement de l’activité), l’exceptionnel (activité non récur-rente de l’entreprise). Le compte de résultat permet ainsi de distinguer différents niveaux de résultats :• Le résultat d’exploitation est calculé par différence entre produits et charges d’exploitation. Il

est représentatif de la capacité de l’entreprise à générer, pour la période considérée, un profit ou une perte à partir des seules opérations du cycle d’exploitation, c’est-à-dire sans tenir compte des modes de financement ou des opérations d’investissement/désinvestissement. Le résultat d’exploitation peut être un premier élément d’analyse de la pertinence de l’activité économique de l’entreprise.

• Le résultat financier est calculé par différence entre produits financiers et charges financières. Il est représentatif de la capacité de l’entreprise à équilibrer ses opérations de financement (paiement des frais financiers d’emprunts et encaissement des placements de trésorerie par exemple). Il est fréquent que le résultat financier soit négatif (perte), notamment dans les entre-prises fortement endettées.

• Le résultat exceptionnel est calculé par différence entre produits exceptionnels et charges exceptionnelles. Il est représentatif des flux non récurrents de l’entreprise et intègre notam-ment les opérations de l’exercice associées au cycle d’investissement (cession d’éléments de l’actif immobilisé). L’analyste portera souvent un regard attentif sur le résultat exceptionnel qui peut largement améliorer ou amoindrir le résultat net.

Le résultat net comptable est alors calculé par différence entre tous les produits et toutes les charges ou par addition des résultats d’exploitation, financier et exceptionnel et minoré de l’im-pôt sur les sociétés et de la participation des salariés. Le résultat net sera ensuite distribué aux actionnaires et/ou mis en réserve.

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 21

UE 116 • Finance d’entreprise

•••

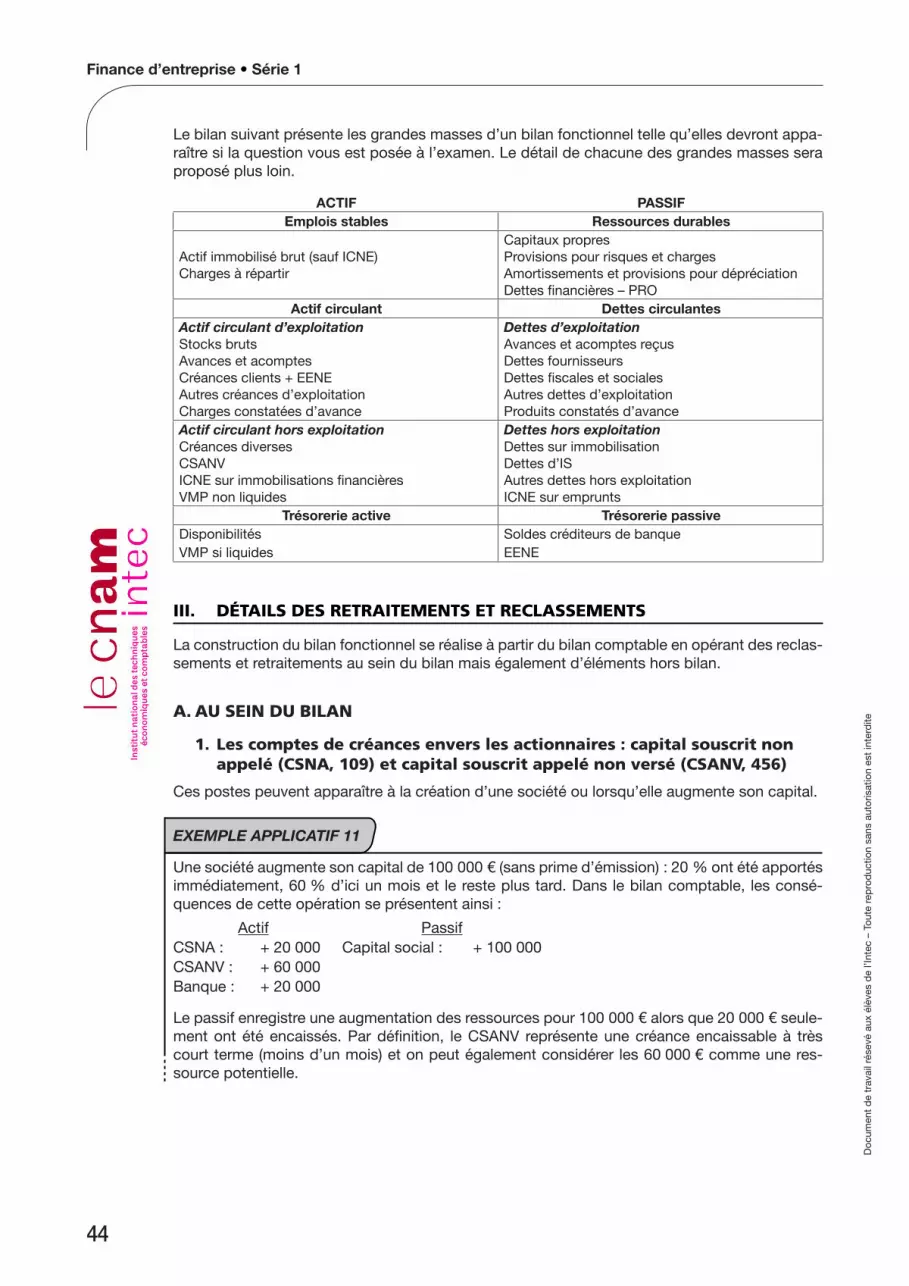

B.LeBILan

Le bilan présente le patrimoine de l’entreprise à un instant donné : les biens dont l’entreprise est propriétaire (actif) et la manière dont ils sont financés (passif). Le bilan comptable est organisé en grandes masses que l’on peut schématiquement représenter comme suit :

ACTIF PASSIFActif immobilisé Capitaux propres

Immobilisations incorporelles Capital socialImmobilisations corporelles RéservesImmobilisations financières Résultat

Actif circulant Provisions pour risques et chargesStocks

Créances clientsDettes

Dettes financièresFournisseurs

TrésorerieValeurs mobilières de placement

Disponibilités

Comptes de régularisation actifsComptes de régularisation passifs

Produits constatés d’avanceÉcarts de conversion passifs

Charges constatées d’avancePrimes de remboursement

Charges à répartirÉcarts de conversion actifs

1.L’actif

L’actif du bilan représente l’ensemble des biens et des droits constituant le patrimoine de l’en-treprise. Il est composé de l’actif immobilisé (emplois durables dans l’entreprise), de l’actif circulant (éléments qui ne font que transiter dans l’entreprise et qui se renouvellent avec le cycle d’exploitation) et de la trésorerie active, auxquels on rajoutera les comptes de régularisation et les écarts de conversion actif.

Au sein des actifs immobilisés, on distingue les immobilisations incorporelles (marques, brevets, fonds de commerce, etc.), corporelles (terrain, machines, bâtiments, etc.) et les immobilisations financières (actions d’une autre entreprise par exemple).

L’actif circulant est composé d’actifs « temporaires » (stocks, créances clients).

La trésorerie active est composée de placements financiers (valeurs mobilières de placement) et d’argent disponible (disponibilités).

quelquesparticularitésàl’actifdubilan

Les frais d’établissement comprennent les frais de constitution, les frais de premier établissement, les frais d’augmentation de capital. Ils doivent être amortis dans un délai qui ne peut excéder 5 ans. Leur définition a été largement restreinte par l’évolution du Plan comptable. Le règlement CRC n° 2004-06 sur les actifs, applicable depuis le 1er janvier 2005, considère ainsi que les frais de constitution, de premier établissement et d’augmentation de capital devraient être systématiquement comptabilisés en charges. Il subsiste néanmoins la possibilité d’immobiliser ces charges en vertu du décret du 23 novembre 1983.

Les frais de recherche et de développement sont liés à des projets individualisés et dont les chances de réussite sont sérieuses. Ils doivent être amortis de la même manière que les frais d’établissement.

Les immobilisations financières comprennent les participations (titres qui permettent d’exercer une influence sur la société émettrice, c’est-à-dire représentant par exemple

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

22

Finance d’entreprise • Série 1

••• 10 % du capital de cette entreprise), les créances rattachées à des participations (prêts octroyés à des entreprises détenues en partie), les autres titres immobilisés ainsi que les autres immobilisations financières (prêts et dépôts à plus d’un an).

Les charges à répartir sur plusieurs exercices sont des charges qui peuvent être étalées sur plusieurs exercices (frais d’émission des emprunts). Elles doivent être amorties de manière générale dans un délai maximum de 5 ans. Leur utilisation est restreinte par l’évolution du plan comptable.

Les primes de remboursement des obligations sont égales à la différence entre le prix de remboursement et le prix d’émission des obligations. Elles apparaissent en valeur nette au bilan et sont amorties par exemple sur la durée de l’emprunt.

Les écarts de conversion actif proviennent de l’évolution – défavorable à l’entreprise – des différentiels de taux de change entre la monnaie d’origine d’une créance ou d’une dette et son évaluation en euros à la clôture de l’exercice.

Les biens sont inscrits à l’actif du bilan pour leur valeur d’origine (coût historique). Les immobili-sations sont ainsi comptabilisées pour leur valeur d’achat ou de production, les stocks pour leur valeur de production ou d’achat, les créances des clients pour leur valeur facturée. Cependant, pour donner une image fidèle du patrimoine de l’entreprise, la comptabilité prévoit d’évaluer la dépréciation de ces actifs en amortissant dans le temps les immobilisations et en dépréciant éventuellement les montants des créances ou des stocks qui se déprécient (chute de la valeur de marché, stocks périssables, clients douteux, etc.). La valeur brute des éléments d’actif cor-respond donc à leur valeur d’origine, la valeur nette à leur valeur "réelle" et actuelle. En revanche, les comptes de régularisation sont toujours présentés en valeur nette.

2.Lepassif

Le passif du bilan représente l’ensemble des ressources à la disposition des entreprises. Il est composé des capitaux propres (capital social, réserves et résultat), des provisions pour risques et charges (destinées à couvrir un risque probable mais non certain), des dettes clas-sées suivant leur origine (financière, fournisseurs…) ainsi que des comptes de régularisation passif (produits constatés d’avance, écarts de conversion passif).

quelquesparticularitésaupassifdubilan

Les dettes financières sont composées des emprunts obligataires convertibles, des autres emprunts obligataires, des emprunts et dettes auprès des établissements de crédit (dettes bancaires à caractère durable, concours bancaires courants et soldes créditeurs de banques), des emprunts et dettes financières diverses (dont les intérêts courus sur emprunts).

Les écarts de conversion passif proviennent de l’évolution – favorable pour l’entreprise – des différentiels de taux entre la monnaie d’origine des dettes et créances et leur évaluation en euros à la clôture de l’exercice.

Section 2. LeS objectifS du diagnoStic financier

L’analyse financière tient une place centrale dans la gestion d’une organisation. Elle vise à produire une information à destination de différents utilisateurs.

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 23

UE 116 • Finance d’entreprise

I. L’anaLysefInancIèredeL’InformatIoncomptaBLe

L’analyse de l’information comptable vise à porter un diagnostic sur l’entreprise, en vue de prendre des décisions (décisions de gestion, de cotation, d’achat ou de vente d’actions, etc.). Pour réaliser un tel diagnostic, l’analyste utilise quelques concepts de base qu’il est essentiel de comprendre avant d’entamer l’étude des comptes de l’entreprise : la rentabilité, le risque, la solvabilité, la liquidité.

La rentabilité est généralement l’objectif principal des dirigeants et actionnaires de l’entreprise. Elle mesure la capacité de l’entreprise à dégager des bénéfices avec le moins possible de moyens. C’est donc le rapport d’un flux (issu du compte de résultat : résultat d’exploitation, résultat courant, résultat net) et d’un stock (issu du bilan : capitaux propres, ressources durables). On distingue classiquement la rentabilité économique de la rentabilité financière. Ces deux notions seront développées dans la série n° 2.

Le risque est la variable pondératrice des décisions des investisseurs et des dirigeants. Les partenaires financiers ou les futurs actionnaires réalisent un arbitrage rentabilité/risque. L’analyse financière a donc pour objectif, après avoir mesuré la rentabilité de l’entreprise, d’évaluer le degré de risque auquel les ressources prêtées ou investies sont soumises. Le risque peut notam-ment se mesurer en comparant les ressources propres de l’entreprise et ses dettes financières. Une entreprise plus endettée est synonyme de risque potentiellement supérieur. Le niveau de risque est notamment appréhendé au travers de la notion de solvabilité (abordée dans le cha-pitre III de cette série).

La solvabilité mesure la capacité de l’entreprise à faire face à moyen ou long terme à ses obli-gations (dettes financières à long et moyen terme, fournisseurs d’immobilisations, etc.). Pour être solvable, l’entreprise doit donc avoir un actif supérieur à ses dettes. Cette définition de la solvabilité générale inclut donc la notion de liquidité.

La liquidité mesure la capacité de l’entreprise à faire face à court terme à ses obligations (salaires, charges fiscales, etc.). Elle est évaluée en comparant l’actif à moins d’un an de l’entre-prise (stocks, créances clients, disponibilités, etc.) au passif exigible à moins d’un an (fournis-seurs, salaires, dettes fiscales et sociales, concours bancaires, etc.). Plus l’actif disponible est supérieur au passif exigible, plus le degré de liquidité de l’entreprise est élevé.

L’objectif de l’analyse financière est alors de combiner les outils permettant d’évaluer ces quatre dimensions caractéristiques de la santé de l’entreprise pour faciliter la prise de décision (pour les investisseurs, partenaires financiers, clients, fournisseurs, etc.).

II. LespartIesprenantes

Les parties prenantes (ou « stakeholders ») peuvent être définies comme les individus ou groupes qui dépendent de l’organisation pour atteindre leurs propres buts et dont l’organisation dépend également. Les parties prenantes rassemblent des acteurs très différents, qu’il est possible de classer selon leur proximité avec l’entreprise :

Parties prenantes internes Parties prenantes externes• dirigeants• salariés• syndicats• (actionnaires)

• actionnaires• partenaires financiers (banques notamment)• clients• fournisseurs• pouvoirs publics (services fiscaux, administrations locales)

Les objectifs des parties prenantes partagent une base commune. Chacun a tout intérêt à ce que l’entreprise soit profitable : les dirigeants pour renforcer leur pouvoir et assurer leur emploi, les salariés pour conserver leur emploi et évoluer professionnellement, les actionnaires et les parte-naires financiers pour rentabiliser leur investissement, les clients et fournisseurs pour assurer leur volume d’activité, les pouvoirs publics pour maintenir l’emploi et engranger des recettes fiscales.

Pourtant, si les parties prenantes partagent un objectif de rentabilité, leurs attentes peuvent être dif-férentes. Le tableau suivant présente quelques-uns des objectifs des principales parties prenantes.

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

24

Finance d’entreprise • Série 1

Parties prenantes Objectifs Focalisation du diagnostic

Actionnaires Maximisation de la richesse• Rentabilité financière• Risque financier

Dirigeants Maximisation des revenus• Croissance• Rentabilité économique• Autonomie financière

Créanciers Remboursement des créances• Risque de défaillance• Solvabilité

SalariésMaintien de l’emploi et croissance des rémunérations

• Croissance• Rentabilité économique• Risque de défaillance

Adapté de Caby & Koëhl, Analyse financière, Pearson Education, 2003.

La prise en compte des parties prenantes dans la démarche d’analyse financière n’est pas en soi un élément nouveau. Elle a en revanche connu un essor important ces dernières années du fait du développement du gouvernement d’entreprise.

III. LaproductIondeL’InformatIonfInancIère

La production de l’information financière nécessite de prendre en considération les liens étroits entre la comptabilité et la finance.

Les documents comptables (bilan, compte de résultat, annexe) sont les sources indispensables de l’analyse financière. En règle générale, l’analyste financier utilise la liasse fiscale comme source d’information pour l’analyse des PME. Dans les grandes entreprises et notamment pour une analyse financière externe, le rapport annuel est la source principale des informations.

Si l’information comptable est la base première de l’analyse financière, les logiques de la comp-tabilité et de la finance ne sont pas identiques. La comptabilité est par exemple basée sur le principe du coût historique alors que la finance raisonne en valeur de marché, donc en valeur actualisée. L’analyste devra donc procéder à des reclassements et retraitements, d’une part pour atteindre la plus grande pertinence économique et financière possible, d’autre part pour tenir compte des informations extracomptables dont il dispose.

ExEmplEs

Exemples de reclassements pour améliorer la pertinence économique et financièreLa comptabilité classe en « charges externes » le personnel intérimaire ou les redevances de crédit-bail. Dans la grande majorité des cas, l’analyse financière reclasse ces montants en réintégrant le personnel intérimaire dans les charges de personnel et en distinguant dans la redevance de crédit-bail la part correspondant à un amortissement fictif du bien et la part cor-respondant aux frais financiers fictifs sur l’emprunt. C’est également fondamental pour compa-rer des entreprises ayant des politiques d’investissement différentes.

Exemples de reclassements pour tenir compte des informations extracomptablesL’analyste financier doit essayer d’obtenir le maximum d’informations pertinentes sur l’entre-prise, son activité et son secteur. Il doit alors utiliser toutes les sources disponibles pour déve-lopper la pertinence de son diagnostic.Les charges et produits exceptionnels pourront par exemple faire l’objet d’une étude approfondie pour s’assurer que des charges d’exploitation n’ont pas été comptabilisées comme des charges exceptionnelles. La démarche d’analyse financière doit donc être envisagée comme un aller-retour permanent entre les informations comptables et les informations extracomptables. Une analyse approfondie nécessite alors de pouvoir rencontrer et interroger les dirigeants de l’entre-prise sur les ambiguïtés ou incompréhensions issues de la lecture des documents comptables.

L’analyse financière est par essence contingente. Cela signifie que l’analyste doit prendre en compte les facteurs de contingence de nature à modifier la pertinence de l’analyse ou de cer-tains outils. Quelques-uns de ces facteurs sont évoqués ci-après.

L’activité de l’entreprise est un élément essentiel à l’analyse financière. Les résultats de l’analyse doivent en effet être interprétés au regard de la nature et des conditions d’exercice de l’activité.

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 25

UE 116 • Finance d’entreprise

ExEmplE

Exemples de facteurs de contingence liés à la nature de l’activitéUne entreprise industrielle et une entreprise de services n’auront probablement pas un profil financier comparable. L’entreprise industrielle disposera probablement d’un actif immobilisé important et de stocks conséquents par exemple, alors que l’entreprise de services aura des charges de personnel plus importantes et des stocks réduits. De même, une boulangerie ou un pressing en début d’activité auront probablement des frais financiers relativement importants (remboursement des emprunts liés aux équipements) alors qu’une agence immobilière aura des charges de personnel conséquentes mais peu de frais financiers.

chaPiTre 2.L’anaLysedeL’activité

Nous définissons l’activité comme l’ensemble des opérations ayant une traduction définitive dans le compte de résultat (ventes, achats, etc.). Cette activité doit être analysée sous deux angles :• Le résultat est-il satisfaisant ?• La trésorerie obtenue est-elle suffisante ?

Section 1. LeS SoLdeS intermédiaireS de geStion (Sig)

Nous verrons comment se définissent, se calculent et s’interprètent les différents SIG.

Certaines critiques ont été adressées à ces SIG, ce qui a conduit la centrale de bilans de la Banque de France à apporter diverses améliorations. Nous expliquerons et calculerons ces retraitements.

Quelle que soit la version des SIG, nous montrerons comment en faire le commentaire.

Le béné�ceest-il suf�sant ?

Compte de résultat

Retraitementsde l’information

SIG PCG Ratios +commentaires

AnalyseInformations brutesQuestions

SIG Banque de France

I. présentatIongénéraLedessIg

Mieux qu’un simple compte de résultat ne distinguant que les produits et les charges, les soldes intermédiaires de gestion permettent de comprendre comment ce résultat a été obtenu : il fait ainsi apparaître le résultat d’exploitation, le résultat exceptionnel, etc., mais le calcul du résultat financier n’a pas été prévu.

Le schéma ci-dessous présente de façon très schématique la structure des SIG en trois niveaux :

Charges d’exploitationProduits d’exploitation

Résultat d’exploitation

Charges financièresProduits financiers

-

Résultat Courant Avant Impôt (RCAI)

Charges exceptionnellesProduits exceptionnels

Résultat exceptionnel

Résultat Net : RCAI + résultat exceptionnel

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

26

Finance d’entreprise • Série 1

Le tableau des SIG permet ensuite de détailler le contenu du résultat d’exploitation en mettant en évidence la valeur ajoutée. D’un point de vue macro-économique, le produit Intérieur brut (PIB) est égal à la somme des valeurs ajoutées des entreprises et des administrations et consti-tue un indicateur essentiel pour un pays. Le PIB de la France pour 2011 a atteint environ 2 000 milliards d’euros.

Au niveau micro-économique, la valeur ajoutée est égale à l’enrichissement brut généré par l’ac-tivité courante (hors cession d’actif) d’une entreprise. De façon schématique, la valeur ajoutée est égale au chiffre d’affaires diminué des consommations externes (comptes 60 à 62). La richesse ainsi créée constitue alors la rémunération des différents facteurs de production :• État (impôt et taxes et impôts sur les bénéfices, comptes 63 et 695).• Personnel (comptes 64).• Prêteurs (comptes 66).

Ensuite, le solde est disponible pour l’entreprise afin :• de renouveler ses immobilisations (dotations) ;• rémunérer ses actionnaires (dividendes) ;• augmenter ses capitaux propres (réserves).

De façon schématique, on peut ainsi écrire :• Valeur ajoutée = chiffre d’affaires – consommations externes• Résultat net comptable = valeur ajoutée – coût des facteurs de production

Un diagnostic sur le niveau du résultat net comptable peut donc être basé sur la valeur ajoutée et sur la répartition de cette richesse entre les différents facteurs de production.

ExEmplE applicatif 1

Donnons une illustration très simplifiée qui va nous permettre de comprendre l’apport des SIG dans un diagnostic financier. Le tableau ci-dessous présente le compte de résultat d’une entre-prise pour les deux derniers exercices.

Compte de résultat N N–1Ventes de marchandisesCoût d’achat des marchandises venduesCharges de personnelCharges d’intérêtsCharges exceptionnelles

1 00048015540

(65)

900450150

30-

Résultat net comptable 260 270

Sans avoir encore présenté en détail la structure des SIG, on peut déjà, avec le tableau suivant, en montrer l’intérêt dans la réalisation d’un diagnostic financier.

SIG simplifiés N N–1Valeur ajoutée : CA – consommations externes : 1 000 – 480 :(–) Charges de personnel(=) Résultat d’exploitation : (520 – 155)(–) Charges d’intérêt (prêteurs) :(=) Résultat courant(1) : 365 – 40(+) Résultat exceptionnel

520(155)365(40)325(65)

450(150)300(30)270-

Résultat net comptable : 325 – 65 260 270(1) Résultat avant prise en compte des éléments exceptionnels.

Afin d’en faciliter le commentaire, il est conseillé de calculer ces SIG en pourcentage.

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 27

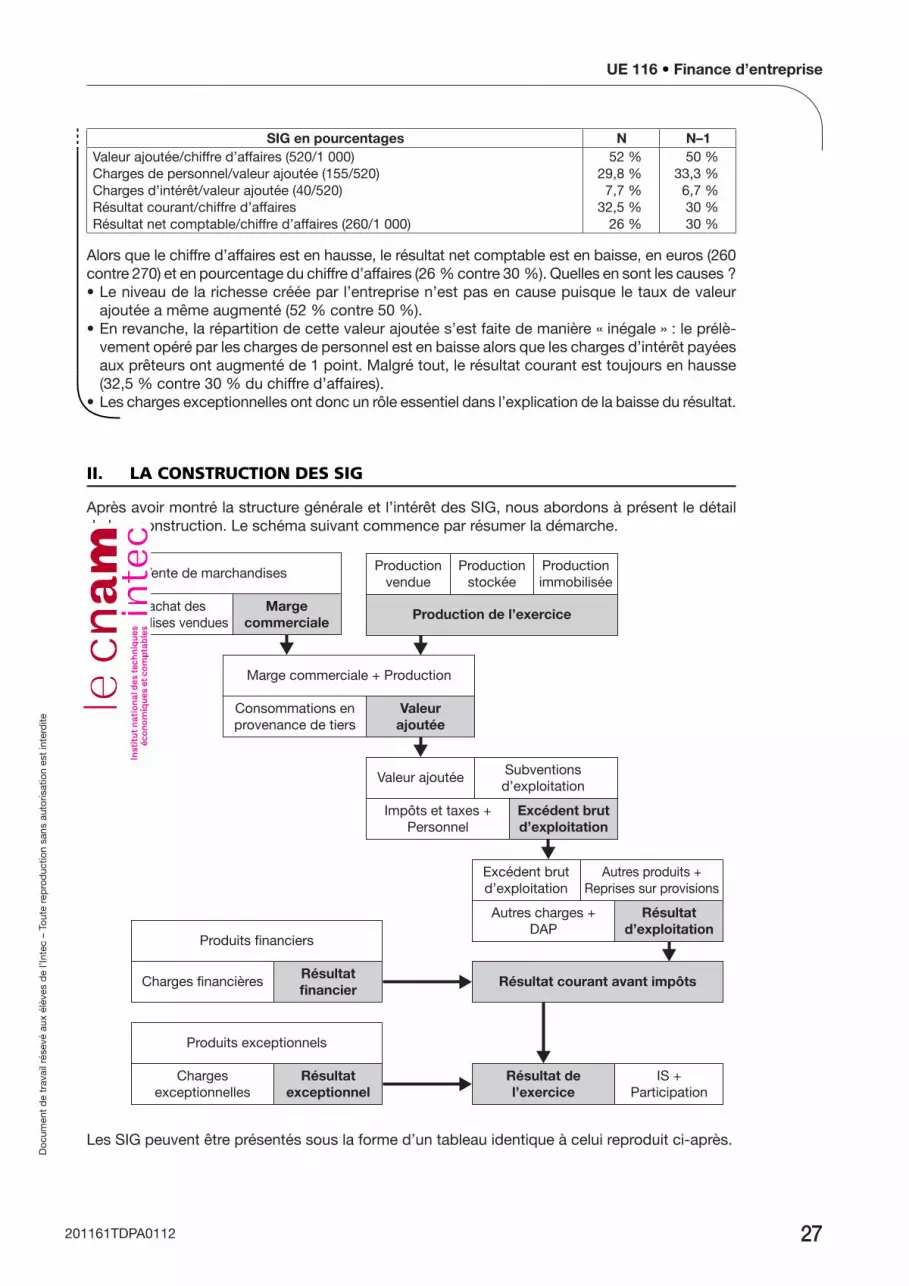

UE 116 • Finance d’entreprise

SIG en pourcentages N N–1Valeur ajoutée/chiffre d’affaires (520/1 000)Charges de personnel/valeur ajoutée (155/520)Charges d’intérêt/valeur ajoutée (40/520)Résultat courant/chiffre d’affairesRésultat net comptable/chiffre d’affaires (260/1 000)

52 %29,8 %7,7 %

32,5 %26 %

50 %33,3 %6,7 %30 %30 %

Alors que le chiffre d’affaires est en hausse, le résultat net comptable est en baisse, en euros (260 contre 270) et en pourcentage du chiffre d’affaires (26 % contre 30 %). Quelles en sont les causes ?• Le niveau de la richesse créée par l’entreprise n’est pas en cause puisque le taux de valeur

ajoutée a même augmenté (52 % contre 50 %).• En revanche, la répartition de cette valeur ajoutée s’est faite de manière « inégale » : le prélè-

vement opéré par les charges de personnel est en baisse alors que les charges d’intérêt payées aux prêteurs ont augmenté de 1 point. Malgré tout, le résultat courant est toujours en hausse (32,5 % contre 30 % du chiffre d’affaires).

• Les charges exceptionnelles ont donc un rôle essentiel dans l’explication de la baisse du résultat.

II. LaconstructIondessIg

Après avoir montré la structure générale et l’intérêt des SIG, nous abordons à présent le détail de leur construction. Le schéma suivant commence par résumer la démarche.

Vente de marchandises

Margecommerciale

Coût achat desmarchandises vendues

Marge commerciale + Production

Valeurajoutée

Consommations enprovenance de tiers

Valeur ajoutée Subventionsd’exploitation

Excédent brutd’exploitation

Impôts et taxes +Personnel

Excédent brutd’exploitation

Autres produits +Reprises sur provisions

Résultatd’exploitation

Autres charges +DAP

Productionvendue

Productionstockée

Productionimmobilisée

Production de l’exercice

Résultat courant avant impôts

Produits nanciers

Résultatfinancier

Charges nancières

Produits exceptionnels

Résultatexceptionnel

Résultat del’exercice

IS +Participation

Chargesexceptionnelles

Les SIG peuvent être présentés sous la forme d’un tableau identique à celui reproduit ci-après.

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

28

Finance d’entreprise • Série 1

Pro

dui

tsN

Cha

rges

NS

old

esN

• Ve

ntes

de

mar

chan

dis

es•

Coû

t d

’ach

at d

es m

arch

and

ises

ven

due

sM

arge

com

mer

cial

eTo

tal

Tota

l•

Pro

duc

tion

vend

ue•

Pro

duc

tion

stoc

kée

• P

rod

uctio

n im

mob

ilisé

e

• D

ésto

ckag

e d

e p

rod

uctio

n

Pro

duc

tion

de

l’exe

rcic

e

Tota

lTo

tal

• M

arge

com

mer

cial

e•

Pro

duc

tion

de

l’exe

rcic

e•

Con

som

mat

ions

de

l’exe

rcic

e en

pro

vena

nce

de

tiers

Vale

ur a

jout

éeTo

tal

Tota

l•

Vale

ur a

jout

ée•

Sub

vent

ions

d’e

xplo

itatio

n•

Imp

ôts,

tax

es e

t ve

rsem

ents

ass

imilé

s•

Cha

rges

de

per

sonn

elE

xcéd

ent

bru

t d

’exp

loita

tion

Tota

lTo

tal

• E

xcéd

ent

bru

t d

’exp

loita

tion

• R

epris

es s

ur p

rovi

sion

s et

tra

nsfe

rts

de

char

ges

d’e

xplo

itatio

n•

Aut

res

pro

dui

ts

• ou

Insu

ffisa

nce

bru

te d

’exp

loita

tion

• D

otat

ions

aux

am

ortis

sem

ents

et

aux

pro

visi

ons

d’e

xplo

itatio

n•

Aut

res

char

ges

Rés

ulta

t d

’exp

loita

tion

Tota

lTo

tal

• R

ésul

tat

d’e

xplo

itatio

n (B

énéf

ice)

• P

rod

uits

Fin

anci

ers

• R

epris

es p

rovi

sion

s fin

anci

ères

• Q

uote

s-p

arts

de

résu

ltat

sur

opér

atio

ns

en c

omm

un

• ou

Rés

ulta

t d

’exp

loita

tion

(Per

te)

• C

harg

es fi

nanc

ière

s•

Dot

atio

ns a

ux p

rovi

sion

s fin

anci

ères

• Q

uote

s-p

arts

de

résu

ltat

sur

opér

atio

ns

en c

omm

un

Rés

ulta

t co

uran

t av

ant

imp

ôts

Tota

lTo

tal

• P

rod

uits

exc

eptio

nnel

s•

Rep

rises

pro

visi

ons

et t

rans

fert

s d

e ch

arge

s ex

cep

tionn

els

• P

rix d

e ce

ssio

n d

es im

mob

ilisa

tions

céd

ées

• C

harg

es e

xcep

tionn

elle

s•

Dot

atio

ns a

ux p

rovi

sion

s ex

cep

tionn

elle

s•

Vale

ur n

ette

com

pta

ble

des

imm

obili

satio

ns

céd

ées

Rés

ulta

t ex

cep

tionn

el

Tota

lTo

tal

• R

ésul

tat

cour

ant

avan

t im

pôt

s (B

énéf

ice)

• R

ésul

tat

exce

ptio

nnel

(Bén

éfic

e)•

ou R

ésul

tat

cour

ant

avan

t im

pôt

s (P

erte

)•

ou R

ésul

tat

exce

ptio

nnel

(Per

te)

• P

artic

ipat

ion

des

sal

arié

s•

Imp

ôts

sur

les

bén

éfic

esR

ésul

tat

de

l’exe

rcic

e

Tota

lTo

tal

• P

rod

uits

sur

ces

sion

s d

’élé

men

ts d

’act

if•

Vale

ur c

omp

tab

le d

es é

lém

ents

d’a

ctif

céd

ésP

lus

ou m

oins

-val

ue s

ur c

essi

on d

’act

ifsTo

tal

Tota

l

> STDI Pdf Couleur

Doc

umen

t d

e tr

avai

l rés

evé

aux

élèv

es d

e l’I

ntec

– T

oute

rep

rod

uctio

n sa

ns a

utor

isat

ion

est

inte

rdite

201161TDPA0112 29

UE 116 • Finance d’entreprise

ExEmplE applicatif 2

Néanmoins, il est plus simple de présenter les SIG en liste comme nous le faisons ci-dessous pour la société Référence ; les états financiers de cette société ont été présentés au début de la série.

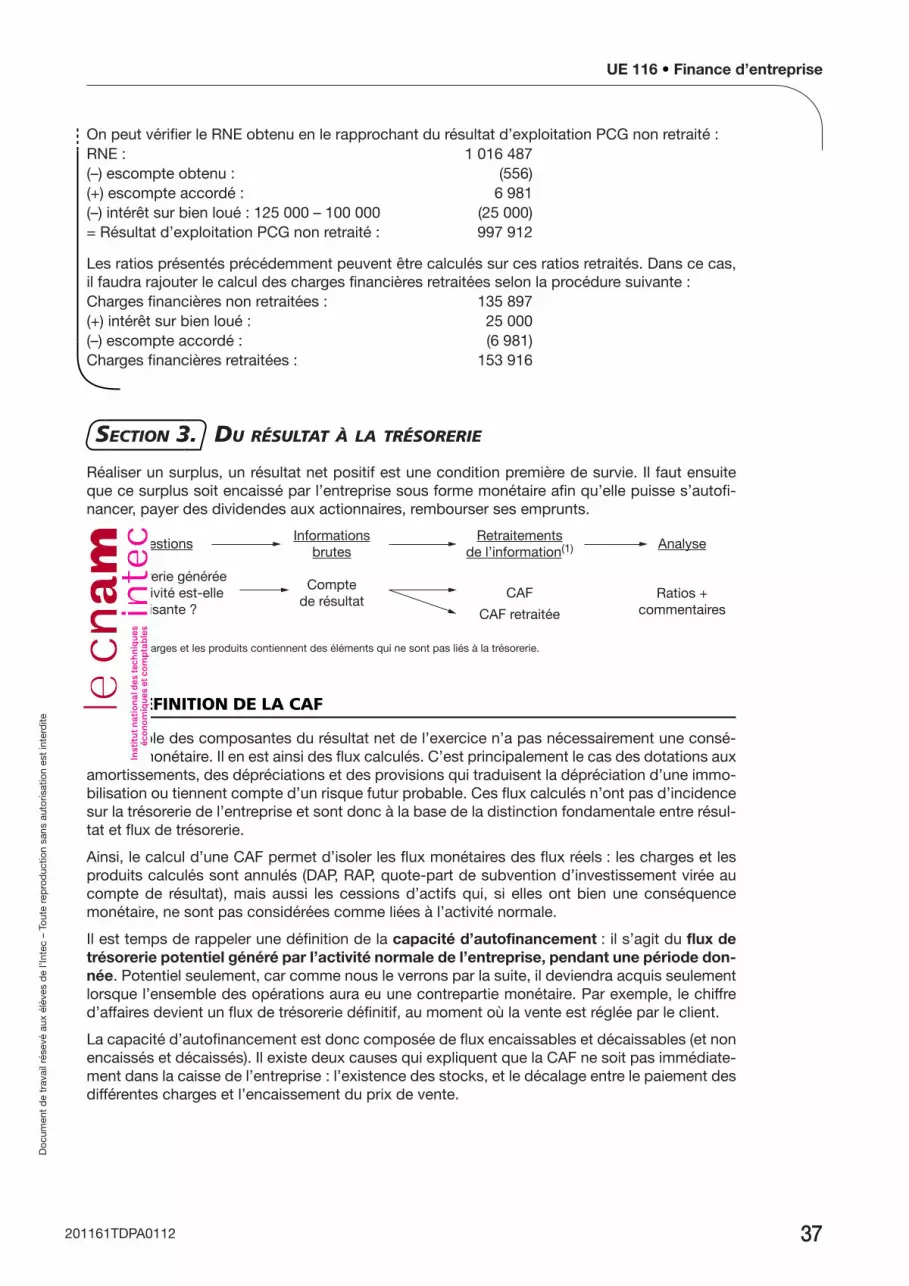

SOCIÉTÉ RÉFÉRENCE PROCÉDURES N N–1Ventes de marchandises : (1) 781 575 631 950Coût d’achat des marchandises vendues : (2) = achats + Δ stocks 596 621 478 740MARGE COMMERCIALE (3) = (1) – (2) 184 954 153 210Production vendue : (4) 10 669 600 9 861 928Production stockée (ou déstockée) (5) 133 168 158 610Production immobilisée (6) - -PRODUCTION DE L’EXERCICE (7) = (4) + (5) + (6) 10 802 768 10 020 538Coût d’achat matières premières consommées (8) = achats + Δ stocks 2 701 275 2 409 798Autres achats et charges externes (9) 1 945 188 1 574 082VALEUR AJOUTÉE (10) = (3) + (7) – (8) – (9) 6 341 259 6 189 868Subventions d’exploitation (11) 25 000 15 000Impôts, taxes et versements assimilés (12) 159 000 154 000Charges de personnel (13) 5 039 797 4 718 589EXCÉDENT BRUT D’EXPLOITATION (14) = (10) + (11) – (12) – (13) 1 167 462 1 332 279Reprises sur charges et transferts (15) 159 554 12 901Autres produits (16) 5 000 4 000Dotations (17) 324 277 259 981Autres charges (18) 9 827 3 256RÉSULTAT D’EXPLOITATION (19) = (14) + (15) + (16) – (17) – (18) 997 912 1 085 943Quote-part résultats opérations en commun (20) 5 987 (6 023)Produits financiers (21) 45 899 13 697Charges financières (22) 135 897 102 309RÉSULTAT COURANT AVANT IMPÔTS (23) = (19) + (20) + (21) – (22) 913 901 991 308Produits exceptionnels (24) 103 977 11 053Charges exceptionnelles (25) 47 307 2 221RÉSULTAT EXCEPTIONNEL (26) = (24) – (25) 56 670 8 832Participation des salariés aux résultats (27) 17 894 16 153Impôt sur les bénéfices (28) 362 858 362 099RÉSULTAT NET DE L’EXERCICE (29) = (23) + (26) – (27) – (28) 589 819 621 888RÉSULTAT NET DES CESSIONS PCEA – VCEAC 51 058 -

Quelques commentaires sur la construction de ce tableau des SIG :• Il est impératif de retrouver le même résultat que dans le compte de résultat !• On ne doit pas omettre le dernier solde « Résultat net des cessions » : il est obtenu par une

simple différence entre les comptes « PCEA » et « VCEAC ». Le résultat net des cessions est donc une partie du résultat exceptionnel.

• La plupart des soldes intermédiaires sont obtenus à partir du solde précédent ; il n’en va pas ainsi pour la production de l’exercice et le résultat exceptionnel qui sont des soldes indépendants.

> STDI Pdf Couleur

Doc

umen

t d

e tr