Embed Size (px)

Citation preview

Tema: INTA-PE 01.05

Profesor: Jaime Benites Estudiantes: Altamirano Novillo, Alan. Marreros Góngora, Sharon. Mejía, Rodriguez Beronisse. Nonato Vertiz, Piero. Silva Ferradas, Guillermo.

2014

I. Objetivo

Establecer las pautas a seguir en las Intendencias de Aduana de la República, para la importación de bienes para la educación no sujetos al pago de impuestos, en el marco del D.Leg. Nº 882 "Ley de Promoción de la Inversión en la Educación", con la finalidad de lograr el correcto cumplimiento de las normas que lo regulan.

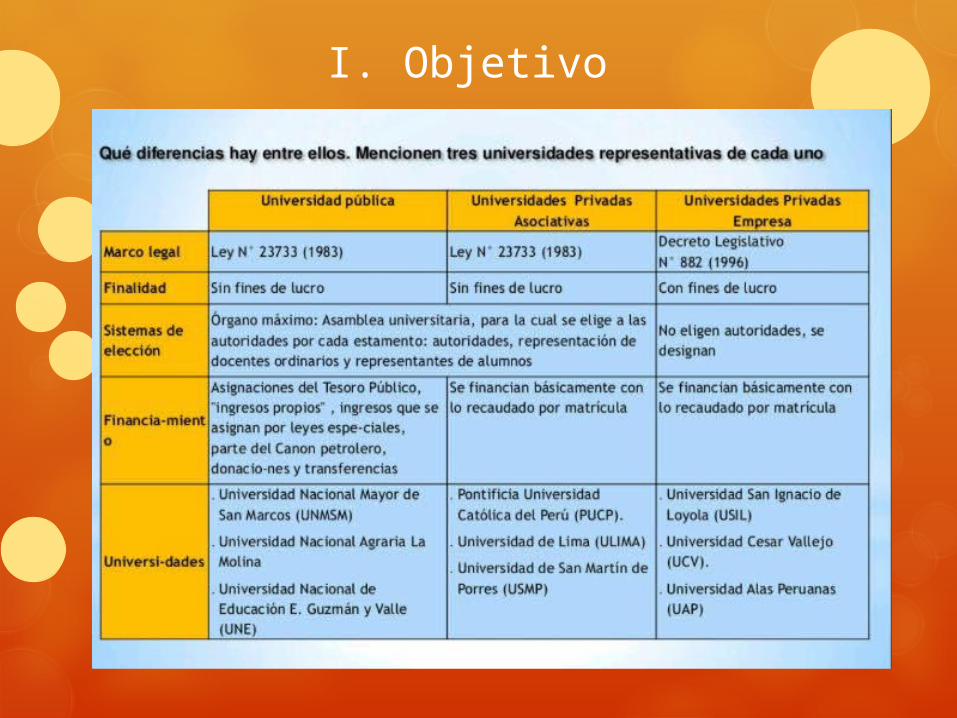

I. Objetivo

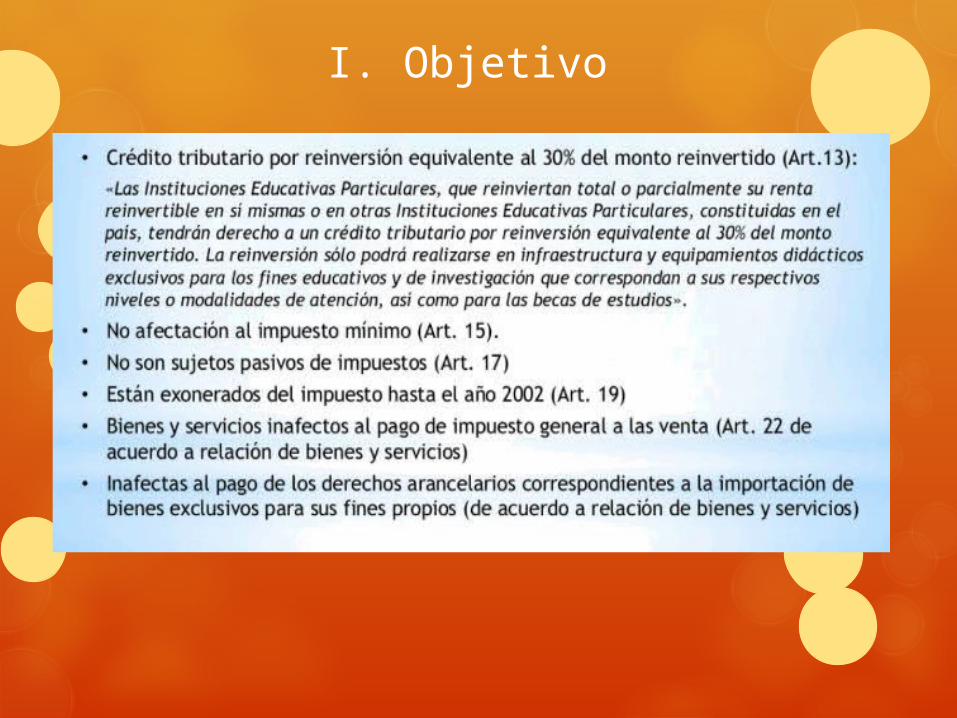

I. Objetivo

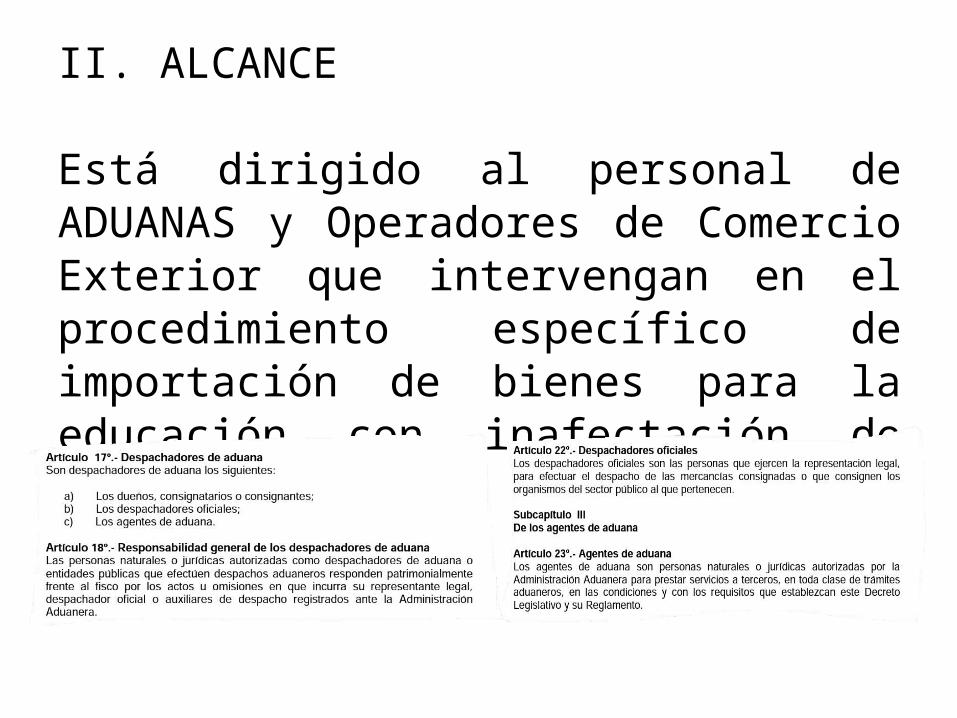

II. ALCANCE

Está dirigido al personal de ADUANAS y Operadores de Comercio Exterior que intervengan en el procedimiento específico de importación de bienes para la educación con inafectación de tributos.

III. RESPONSABILIDAD

La aplicación, cumplimiento y seguimiento de lo establecido en el presente procedimiento es de responsabilidad de las Intendencias de Aduana de la República, de la Intendencia Nacional de Técnica Aduanera y de la Intendencia Nacional de Sistemas .

IV. VIGENCIA

A partir del 27/09/1999

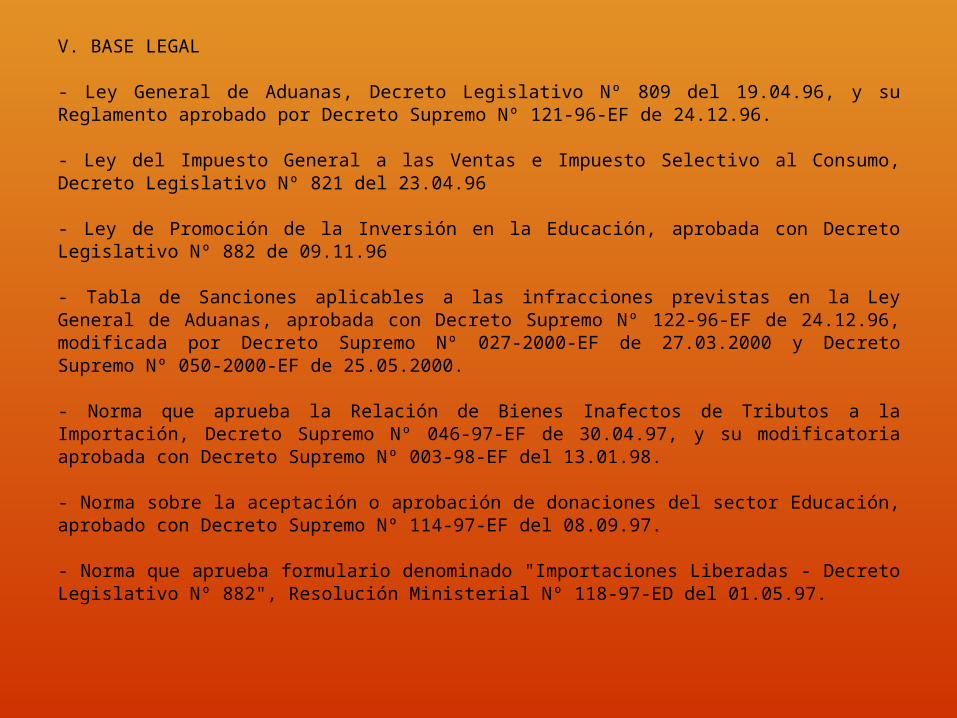

V. BASE LEGAL

- Ley General de Aduanas, Decreto Legislativo Nº 809 del 19.04.96, y su Reglamento aprobado por Decreto Supremo Nº 121-96-EF de 24.12.96.

- Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, Decreto Legislativo Nº 821 del 23.04.96

- Ley de Promoción de la Inversión en la Educación, aprobada con Decreto Legislativo Nº 882 de 09.11.96

- Tabla de Sanciones aplicables a las infracciones previstas en la Ley General de Aduanas, aprobada con Decreto Supremo Nº 122-96-EF de 24.12.96, modificada por Decreto Supremo Nº 027-2000-EF de 27.03.2000 y Decreto Supremo Nº 050-2000-EF de 25.05.2000.

- Norma que aprueba la Relación de Bienes Inafectos de Tributos a la Importación, Decreto Supremo Nº 046-97-EF de 30.04.97, y su modificatoria aprobada con Decreto Supremo Nº 003-98-EF del 13.01.98.

- Norma sobre la aceptación o aprobación de donaciones del sector Educación, aprobado con Decreto Supremo Nº 114-97-EF del 08.09.97.

- Norma que aprueba formulario denominado "Importaciones Liberadas - Decreto Legislativo Nº 882", Resolución Ministerial Nº 118-97-ED del 01.05.97.

VI. Normas GeneralesLa universidad Mayor de San Marcos firma un contrato de compra y venta internacional con la empresa EL CIRUJANO ubicado en Corea, de termómetros y pirómetros que se encuentran numerados en la partida 9025199000 materiales que son requeridos para la implementación y renovación de instrumentos en la facultad de medicina de dicha universidad. Para lo cual la UNMSM, nos contrata para decirnos la siguiente inquietud ¿Los instrumentos a importar se acogen a un beneficio ?.

VI. Normas Generales1. Pueden acogerse a la Importación de Bienes para la Educación con exoneración de Impuestos (Impuesto General a las Ventas, Impuesto de Promoción Municipal y Derechos Arancelarios), las Instituciones Educativas Particulares o Públicas que las requieran para el cumplimiento de sus fines propios.

Las academias de preparación para el ingreso a las Universidades, u otras instituciones de nivel superior, pueden gozar de la exoneración del Impuesto General a las Ventas e Impuesto de Promoción Municipal, siempre y cuando se hayan registrado oportunamente ante el Ministerio de Educación.2. Son materia de exoneración de impuestos para el Sector Educación, las mercancías comprendidas en la relación de Subpartidas Nacionales del Anexo 1 del presente Procedimiento (Anexos II y III del Decreto Supremo Nº 046-97-EF).

http://www.sunat.gob.pe/legislacion/igv/conexas/ds046_97.htm

VI. Normas Generales3. Para la aplicación de la exoneración de impuestos a los bienes del Anexo II, es requisito previo la presentación al Ministerio de Educación, por parte de las Instituciones Educativas Particulares o Públicas, del Formulario "Importaciones Liberadas - D.Leg. Nº 882".http://www.albany.edu/dept/eaps/prophe/data/Country_Law/Peru-Decreto%20882.pdf4. La aplicación del beneficio para los bienes del Anexo III está condicionada en cada caso concreto, a la aprobación que se efectúe mediante Resolución Suprema refrendada por el Ministro de Educación y por el Ministro de Economía y Finanzas.

Excepcionalmente, se puede otorgar el levante de la mercancía que no cuenten con la Resolución Suprema, siempre que se proceda con el afianzamiento de los tributos y cuente con el respectivo Certificado de Inspección de corresponder.

VI. Normas Generales5. Los bienes importados materia del beneficio, no pueden ser transferidos o cedidos, ni destinados a fin distinto antes del plazo previsto en el Art. 14º del D.S. Nº 121-96-EF, debiendo aplicarse, caso contrario, las disposiciones contenidas en dicho artículo.http://www.sunat.gob.pe/legislacion/procedim/normasadua/normasociada/gja-00.04/ctrlCambios/anexos/DS.121-96-EF-1.pdf6. El uso indebido del presente beneficio será sancionado conforme a las disposiciones del Código Tributario o la Ley General de Aduanas, según corresponda, sin perjuicio de las sanciones penales a que hubiere lugar.7. La importación de bienes donados a las Instituciones Educativas está sujeta a la relación de Subpartidas Nacionales comprendidas en el Anexo 1, mencionado anteriormente, el cual se sujetará al Procedimiento Específico INTA.PE.01.02.http://www.sunat.gob.pe/legislacion/procedim/despacho/importacion/importac/procEspecif/inta-pe-01-02.htm8. El presente Procedimiento sigue el mismo tratamiento dispuesto en los Procedimientos Importación Definitiva (INTA-PG.01) o Despacho Simplificado de Importación (INTA-PE.01.01), cuando corresponda.

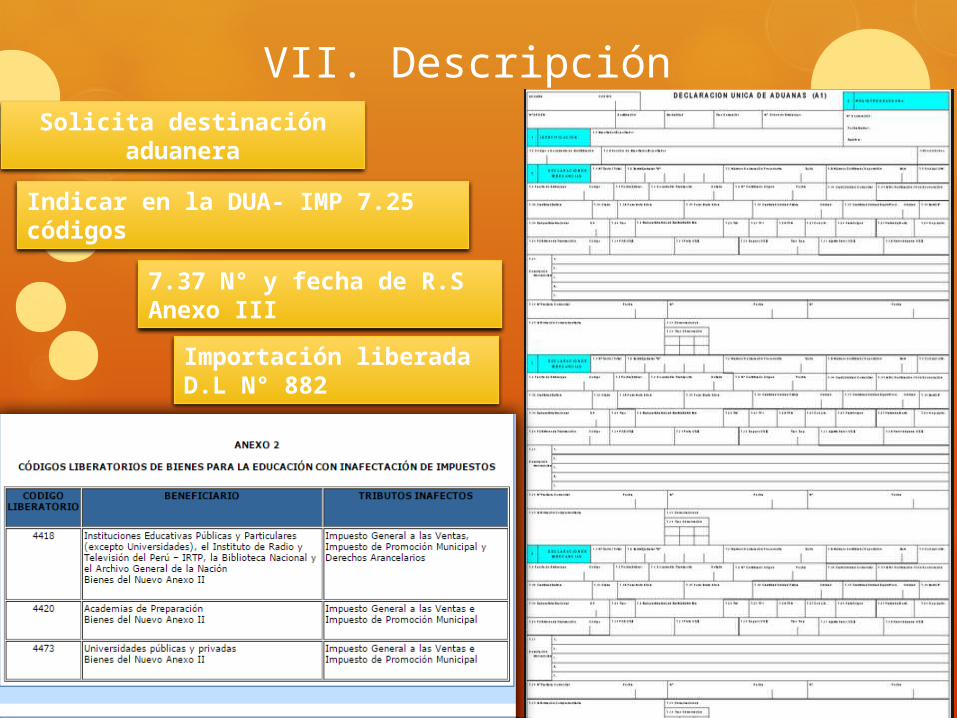

VII. DescripciónSolicita destinación

aduanera

Indicar en la DUA- IMP 7.25 códigos

7.37 N° y fecha de R.S Anexo III

Importación liberada D.L N° 882

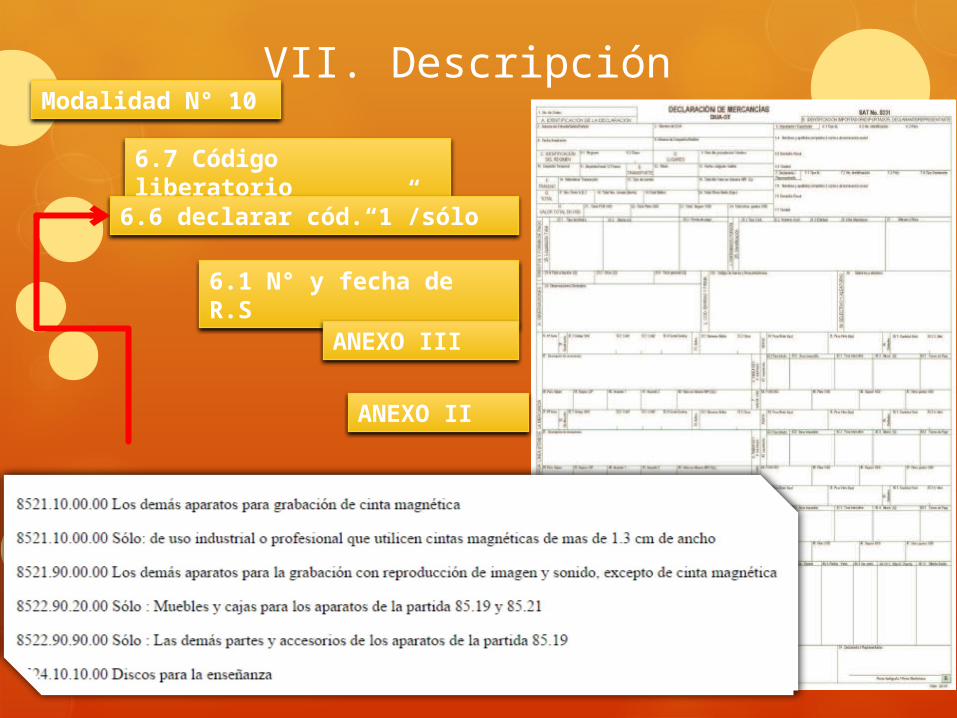

VII. DescripciónModalidad N° 10

6.7 Código liberatorio

6.6 declarar cód.“1”/sólo

6.1 N° y fecha de R.S

ANEXO III

ANEXO II

IX. INFRACCIONES, SANCIONES Y DELITOS

LEY GENERAL DE ADUANAS Y SU CUADRO DE SANCIONES

X. REGISTROS

Relación de Declaraciones que amparen mercancías sujetas al beneficio tributario establecido conforme al Anexo II personal de ADUANAS y Operadores de Comercio Exterior y Anexo III Intendencias de Aduana de la República, de la Intendencia Nacional de Técnica Aduanera y de la Intendencia Nacional de Sistemas.

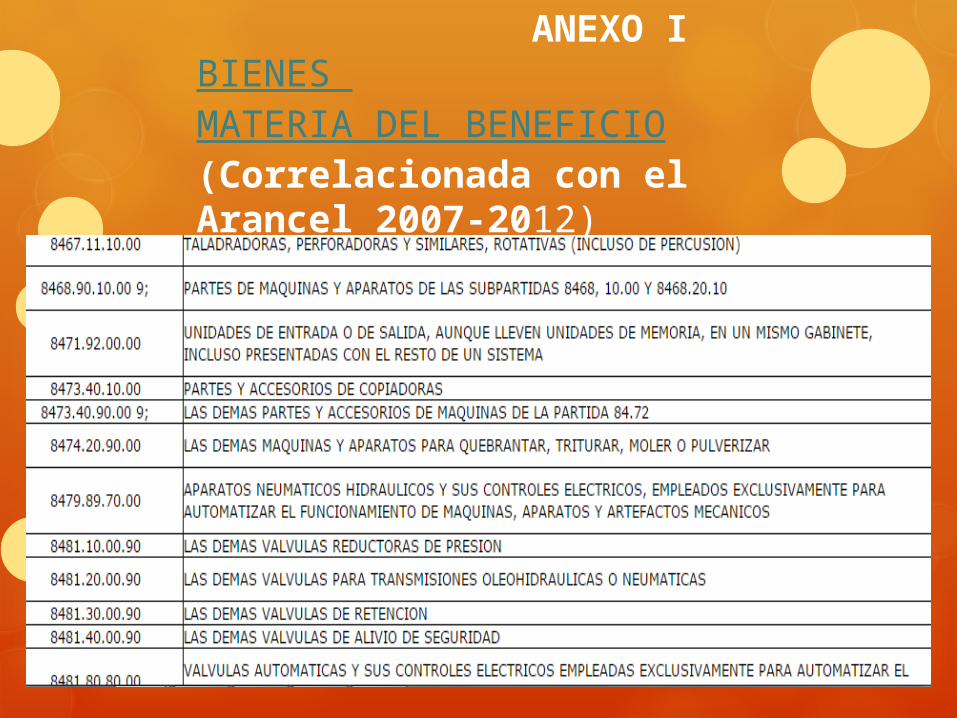

ANEXO IBIENES MATERIA DEL BENEFICIO(Correlacionada con el Arancel 2007-2012)

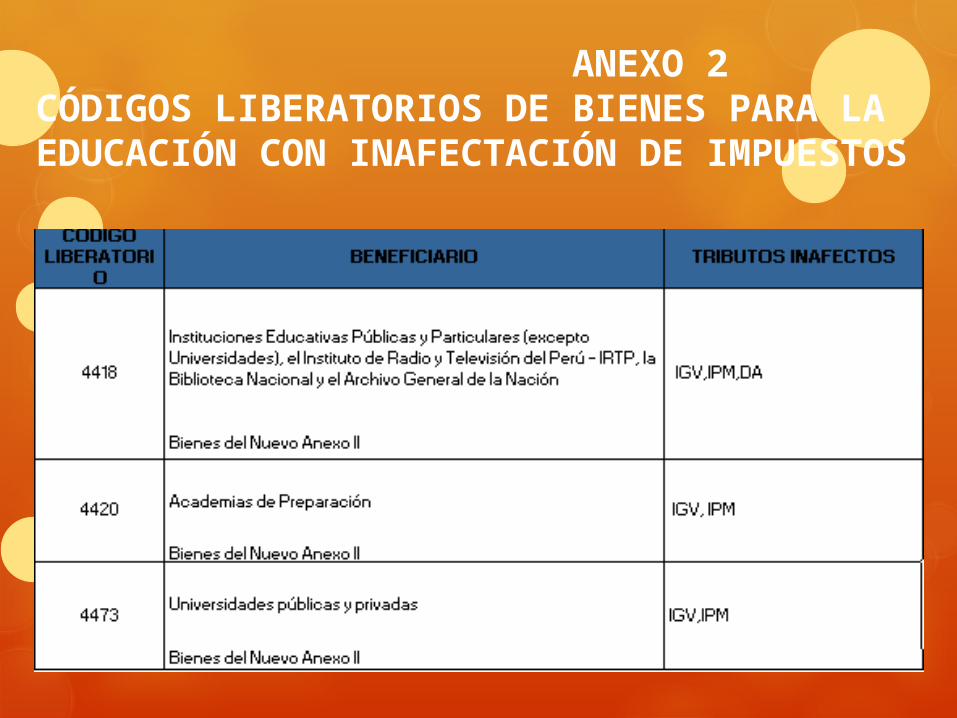

ANEXO 2CÓDIGOS LIBERATORIOS DE BIENES PARA LA EDUCACIÓN CON INAFECTACIÓN DE IMPUESTOS