Embed Size (px)

Citation preview

LỜI CẢM ƠN

Sau một thời gian học tập tại trường Đại học Xây Dựng, dưới sự chỉ bảo, giảng dạy

nhiệt tình của các thầy cô giáo, em đã nhận được sự hướng dẫn về phương pháp học và tích

lũy kiến thức chuyên môn nền tảng cần thiết. Kết thúc khóa học em đã nghiên cứu và lựa

chọn đề tài Lập dự án đầu tư xây dựng công trình: “Tòa nhà hỗn hợp văn phòng, dịch vụ

thương mại và nhà ở cao tầng CT9” để làm đề tài tốt nghiệp. Dưới sự hướng dẫn trực tiếp, tận

tình của thầy giáo Th.s Nguyễn Văn Hải và sự giúp đỡ của các thầy cô giáo trong khoa Kinh

tế và Quản lý xây dựng, em đã hoàn thành đồ án tốt nghiệp của mình. Với đề tài tốt nghiệp

của mình em đã hiểu được cách thức lập một dự án đầu tư xây dựng công trình, góp phần vào

việc bổ sung các kiến thức chuyên môn và giúp ích cho công việc thực tế của một kỹ sư kinh

tế xây dựng trong tương lai.

Em xin gửi lời cảm ơn chân thành tới thầy giáo Th.s Nguyễn Văn Hải và các thầy cô

trong khoa đã giảng dạy , giúp đỡ trong suốt thời gian làm đồ án tốt nghiệp cũng như thời

gian học tập tại trường.

Do kiến thức và kinh nghiệm thực tế của bản thân còn hạn chế nên trong quá trình làm

đồ án không tránh khỏi những sai sót. Em rất mong nhận được sự đóng góp của các thầy cô để

em có thể năm chắc hơn về kiến thức và hoàn thành tốt hơn công việc ở tương lai.

Em xin chân thành cảm ơn!

MỤC LỤC

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-1-

LỜI CẢM ƠN...........................................................................................................................................................1MỞ ĐẦU...................................................................................................................................................................5 VAI TRÒ CỦA DỰ ÁN ĐẦU TƯ TRONG QUẢN LÝ ĐẦU TƯ XÂY DỰNG...........................................5 LÝ DO CHỌN ĐỀ TÀI TỐT NGHIỆP............................................................................................................6 GIỚI THIỆU TỔNG QUAN VỀ DỰ ÁN: “ TÒA NHÀ HỖN HỢP VĂN PHÒNG, DỊCH VỤ THƯƠNG MẠI VÀ NHÀ Ở CAO TẦNG CT9-HOÀNG MAI-HÀ NỘI”...............................................................................6CHƯƠNG 1: NHỮNG CĂN CỨ XÁC ĐỊNH SỰ CẦN THIẾT PHẢI ĐẦU TƯ..................................................71.1. Xuất xứ và các căn cứ pháp lý hình thành dự án..........................................................................................71.1.1. Xuất xứ hình thành dự án......................................................................................................................7 1.1.2. Các căn cứ pháp lý hình thành dự án ………………………………………………………81.2. Các điều kiện tự nhiên, tài nguyên, kinh tế xã hôi liên quan đến dự án.......................................................91.2.1. Điều kiện tự nhiên:................................................................................................................................9

1.2.1.1. Địa hình.........................................................................................................................................91.2.1.2. Khí hậu..........................................................................................................................................91.2.1.3 Địa chất công trình.............................................................................................................................10

1.2.2 Điều kiện kinh tế - xã hội....................................................................................................................101.2.2.1 Kinh tế.................................................................................................................................................10

1.2.2.2 Hạ tầng kỹ thuật..............................................................................................................................111.2.2.3 Về văn hoá.......................................................................................................................................111.2.2.4 Chính trị, an ninh, xã hội................................................................................................................12

1.3 Các chính sách kinh tế - xã hội, các quy hoạch, định hướng chiến lược liên quan đến phát triển ngành có dự án và bản thân dự án..........................................................................................................................................131.4 Phân tích thị trường.....................................................................................................................................141.4.1 Thị trường nhà ở tại Thành phố Hà Nội.............................................................................................14

1.4.1.1 Nhu cầu sản phẩm...........................................................................................................................141.4.1.2 Nguồn cung sản phẩm.....................................................................................................................141.4.1.3 Tình hình giá cả sản phẩm..............................................................................................................141.4.1.4 Phân tích về khả năng cạnh tranh, khả năng xâm nhập thị trường của sản phẩm đang xét............15

1.4.2 Thị trường văn phòng cho thuê...........................................................................................................161.4.2.1 Nhu cầu thị trường..........................................................................................................................161.4.2.2 Nguồn cung cho sản phẩm..............................................................................................................171.4.2.3 Tình hình giá cả sản phẩm..............................................................................................................171.4.2.4 Khả năng xâm nhập thị trường của sản phẩm.................................................................................17* Kết luận sự cần thiết phải đầu tư..................................................................................................................17

1.5 Mục tiêu đầu tư của dự án...........................................................................................................................18CHƯƠNG 2: HÌNH THỨC ĐẦU TƯ VÀ QUY MÔ CÔNG SUẤT....................................................................182.1 Phân tích lựa chọn hình thức đầu tư............................................................................................................182.2 Lựa chọn quy mô,công suất, hình thức quản lý của dự án..........................................................................192.2.1 Các căn cứ lựa chọn quy mô, công suất.............................................................................................192.2.2 Quy mô của dự án...............................................................................................................................192.3 Hình thức quản lý dự án....................................................................................................................................20CHƯƠNG 3: LỰA CHỌN CÔNG NGHỆ VÀ KỸ THUẬT.................................................................................213.1 Phân tích, lựa chọn phương án công nghệ - kỹ thuật của dự án................................................................213.2 Thuyết minh giải pháp công nghệ lựa chọn................................................................................................213.2.1 Hệ thống điện......................................................................................................................................21

3.2.1.1 Nguồn cung cấp điện.......................................................................................................................213.2.1.2 Lưới cung cấp và phân phối điện....................................................................................................223.2.1.3 Hệ thống điện chiếu sáng................................................................................................................22

3.2.1.4 Hệ thống điện nhẹ...............................................................................................................................233.2.2 Hệ thống chống sét và nối đất.........................................................................................................233.2.3 Hệ thống cấp thoát nước.....................................................................................................................23

3.2.3.1 Hệ thống cấp nước lạnh..................................................................................................................233.2.3.2 Hệ thống cấp nước nóng.................................................................................................................233.2.3.3 Hệ thống thoát nước........................................................................................................................24

3.2.4 Giải pháp hệ thống điều hòa không khí và thông gió.........................................................................243.2.4.1 Hệ thống điều hoà không khí..........................................................................................................243.2.4.2 Hệ thống và lựa chọn thiết bị thông gió..........................................................................................24

3.3 Danh mục chủng loại thiết bị..............................................................................................................253.4 Chuyển giao công nghệ.......................................................................................................................263.5 Phương án mua thiết bị cho dự án.......................................................................................................26

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-2-

3.6 Điều kiện sửa chữa, bảo dưỡng, thay thế............................................................................................26CHƯƠNG 4: PHƯƠNG ÁN ĐỊA ĐIỂM...............................................................................................................264.1 Căn cứ lựa chọn địa điểm của dự án...........................................................................................................264.2 Phương án địa điểm.....................................................................................................................................264.3 Thuyết minh phương án địa điểm...............................................................................................................27

Về hiện tượng động đất...........................................................................................................................274.4 Kết luận và kiến nghị...........................................................................................................................27

4.4.1 Kết luận...........................................................................................................................................274.4.2 Kiến nghị.........................................................................................................................................27

CHƯƠNG 5: PHƯƠNG ÁN GIẢI PHÓNG MẶT BẰNG....................................................................................285.1 Xác định khối lượng và chi phí đền bù :.............................................................................................28 Tổng hợp chi phí bồi thường, hỗ trợ và tái định cư............................................................................30CHƯƠNG 6: GIẢI PHÁP XÂY DỰNG VÀ ĐÁNH GIÁ TÁC ĐỘNG MÔI TRƯỜNG.....................................306.1 Phương án quy hoạch tổng thể....................................................................................................................306.2 Giải pháp thiết kế kiến trúc, kết cấu và kỹ thuật của công trình.................................................................30 6.2.1 Giải pháp giao thông..........................................................................................................................31 6.2.2 Giải pháp kiến trúc mặt ngoài............................................................................................................32 6.2.3 Vật liệu hoàn thiện ngoài nhà.............................................................................................................32 6.2.4 Vật liệu hoàn thiện trong nhà..............................................................................................................33 6.2.5 Giải pháp kết cấu......................................................................................................................................336.3 Danh mục hạng mục công trình :........................................................................................................346.4 Phương án tổ chức đấu thầu, thi công các hạng mục công trình thuộc dự án:............................................356.4.1 Phương án tổ chức lựa chọn nhà thầu................................................................................................356.5 Tổng tiến độ ………………………………………………………………………………………………366.6 Giải pháp phòng chống cháy nổ và các yêu cầu về an ninh quốc phòng....................................................376.6.1 Phần báo cháy.....................................................................................................................................376.6.2 Phần chữa cháy...................................................................................................................................386.7 Đánh giá tác động của dự án đến môi trường và các giải pháp xử lý.........................................................39 6.7.1 Dự báo các ô nhiễm............................................................................................................................39 6.7.2 Các biện pháp giảm thiểu ô nhiễm......................................................................................................41

6.7.2.1 Biện pháp ngăn ngừa ô nhiễm và sự cố đầu nguồn.........................................................................416.7.2.2 Biện pháp kỹ thuật khống chế ô nhiễm và xử lý chất thải..............................................................416.7.2.3 Biện pháp quản lý và quan trắc môi trường....................................................................................41

6.7.3 Các biện pháp giảm thiểu tác động trong giai đoạn thi công.........................................................41 6.7.4 Các biện pháp giảm thiểu tác động trong giai đoạn khai thác.......................................................42CHƯƠNG 7: CHƯƠNG TRÌNH KHAI THÁC VÀ CÁC YÊU CẦU ĐÁP ỨNG...............................................447.1 Lập và thuyết minh chương trình sản xuất sản phẩm hàng năm.................................................................447.1.1 Lập chương trình vận hành khai thác dự án.......................................................................................447.1.2 Tiến độ và công suất khai thác dự án theo thời gian..........................................................................44

Căn cứ lựa chọn...............................................................................................................................................44Công suất hoạt động của dự án theo dự kiến..................................................................................................45

7.2 Lập chế độ sửa chữa, bảo trì trong thời gian vận hành...............................................................................467.3 Giải pháp tiêu thụ sản phẩm........................................................................................................................46 7.3.1 Xác định thị trường tiêu thụ................................................................................................................46 7.3.2 Tổ chức kênh tiêu thụ..........................................................................................................................47 7.3.3 Dự kiến giá bán sản phẩm..................................................................................................................477.4 Xác định nhu cầu các yếu tố đầu vào cho sản phẩm...................................................................................48 7.4.1 Nhu cầu về nước..................................................................................................................................48 7.4.2 Nhu cầu về điện...................................................................................................................................48 7.4.3 Nhu cầu viễn thông..............................................................................................................................497.5 Các giải pháp đáp ứng các đầu vào cho sản xuất:.......................................................................................49 7.5.1 Khả năng cung cấp điện:....................................................................................................................49 7.5.2 Khả năng cung cấp nước....................................................................................................................49 7.5.3 Khả năng cung cấp thông tin liên lạc.................................................................................................49CHƯƠNG 8: TỔ CHỨC QUẢN LÝ KHAI THÁC DỰ ÁN VÀ BỐ TRÍ LAO ĐỘNG.......................................508.1 Tổ chức quản lý khai thác vận hành............................................................................................................50 8.1.1 Cơ cấu tổ chức bộ máy quản lý...........................................................................................................50 8.1.2 Cơ cấu tổ chức sản xuất......................................................................................................................508.2 . Kế hoạch tiền lương cho từng năm vận hành..................................................................................................508.3 Thuyết minh các chính sách khuyến khích lao động, đào tạo, phát triển nguồn nhân lực................................51

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-3-

8.4. Nghĩa vụ, quyền lợi của doanh nghiệp quản lý và các cơ quan liên quan.......................................................51CHƯƠNG 9: XÁC ĐỊNH VỐN ĐẦU TƯ VÀ GIẢI PHÁP HUY ĐỘNG VỐN..................................................529.1 Quy mô vốn cho dự án................................................................................................................................52

9.1.1 Chi phí xây dựng.............................................................................................................................52b. Tính toán chi phí xây dựng......................................................................................................................529.1.2 Chi phí thiết bị GTB..........................................................................................................................56a. Các căn cứ xác định..............................................................................................................................56b. Tính chi phí mua sắm thiết bị theo công thức sau.............................................................................569.1.3 Chi phí bồi thường, hỗ trợ, tái định cư...........................................................................................599.1.4 Chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng và chi phí khác.........................................599.1.5 Dự trù vốn lưu động ban đầu cho dự án.........................................................................................629.1.6 Tổng hợp vốn đầu tư chưa tính lãi vay trong thời gian xây dựng và dự phòng..............................64

9.2 LẬP KẾ HOẠCH HUY ĐỘNG VỐN THEO TIẾN ĐỘ THỰC HIỆN DỰ ÁN, TÍNH LÃI VAY TRONG THỜI GIAN XÂY DỰNG VÀ CHI PHÍ DỰ PHÒNG...........................................................................65 9.2.1 Phân tích nguồn vốn cho có khả năng huy động cho dự án...............................................................65 9.2.2 Các biện pháp thu hút vốn cho dự án.................................................................................................65 9.2.3 Kế hoạch huy động vốn cho dự án......................................................................................................67

9.2.3.1 Kế hoạch phân bổ chi phí theo tiến độ thực hiện dự án không bao gồm dự phòng........................679.2.3.2 Chi phí dự phòng (Chưa tính đến dự phòng lãi vay vốn trong thời gian xây dựng).......................67

9.2.4 Kế hoạch huy động vốn trước từ khách hàng trong thời gian xây dựng.........................................71 9.2.5 Xác định lãi vay trong thời gian xây dựng......................................................................................751. Căn cứ xác định..................................................................................................................................752. Lãi vay từ nguồn vốn vay ngân hàng..................................................................................................759.3 Tổng mức đầu tư.........................................................................................................................................76CHƯƠNG 10: PHÂN TÍCH HIỆU QUẢ ĐẦU TƯ...............................................................................................7710.1 Lựa chọn quan điểm phân tích, thời kỳ phân tích.......................................................................................77 10.1.1 Lựa chọn quan điểm phân tích............................................................................................................77 10.1.2 Thời kỳ phân tích.................................................................................................................................7710.2 Lập kế hoạch khấu hao tài sản cố định, kế hoạch đầu tư thay thế..............................................................7710.3 Dự trù doanh thu.........................................................................................................................................8110.4 Xác định chi phí sản xuất kinh doanh :.......................................................................................................85 10.4.1 Chi phí tiêu thụ nước...........................................................................................................................85 10.4.2 Chi phí tiêu thụ điện............................................................................................................................85 10.4.3 Chi phí điện thoại và Internet.............................................................................................................86 10.4.4 Chi phí duy tu, bảo dưỡng và sửa chữa..............................................................................................86 10.4.5 Chi phí tiền lương...............................................................................................................................87 10.4.6 Các khoản chi phí trích theo lương ( BHXH, BHYT,BHTN, KPCĐ)..................................................87

a) Chi phí bảo hiểm xã hội..........................................................................................................................87b) Chi phí bảo hiểm y tế..............................................................................................................................87c) Chi phí bảo hiểm thất nghiệp..................................................................................................................88d) Kinh phí công đoàn.................................................................................................................................88

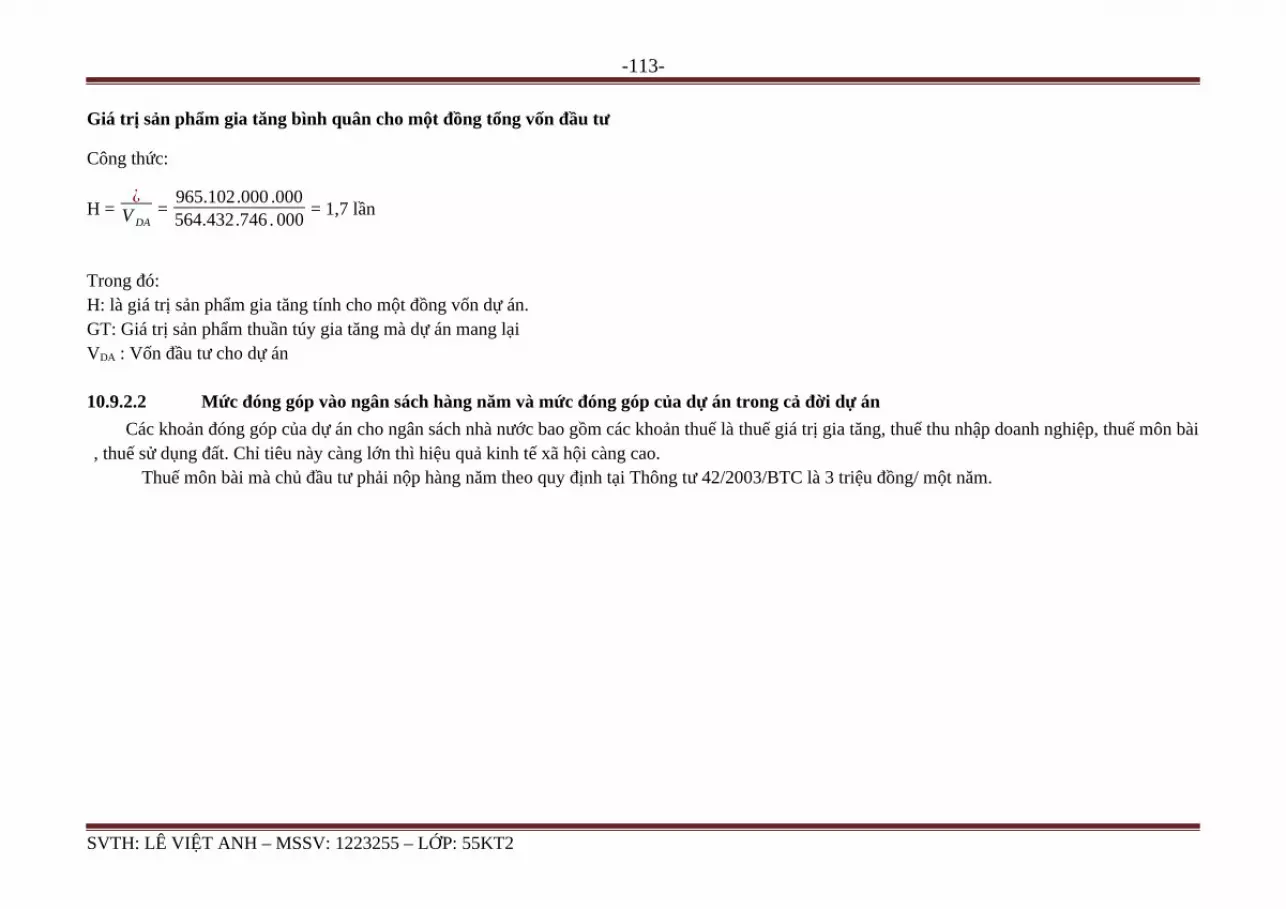

10.4.7 Chi phí quản lý khác...........................................................................................................................89 10.4.8 Chi phí sử dụng đất hàng năm............................................................................................................91 10.4.9 Kế hoạch trả nợ và trả lãi tín dụng trong vận hành...........................................................................9110.5 Phân tích lỗ lãi.............................................................................................................................................9410.6 Phân tích một số chỉ tiêu hiệu quả tĩnh.......................................................................................................961. Chỉ tiêu lợi nhuận so với vốn đầu tư ( Mức doanh lợi một đồng vốn)................................................962. Lợi nhuận so với vốn cố định ( Mức doanh lợi đồng vốn cố định).....................................................963. Tỷ suất lợi nhuận doanh thu................................................................................................................9610.7 Phân tích một số chỉ tiêu hiệu quả động.....................................................................................................96 10.7.1 Phân tích trên quan điểm vốn chung...................................................................................................96

Xác định suất thu lợi tối thiểu chấp nhận được...............................................................................................96Tính toán hiệu số hiện giá thu chi NPV..........................................................................................................97Phân tích hiệu quả tài chính thông qua suất thu lợi nội tại IRR......................................................................97

10.7.2 Phân tích theo quan điểm vốn chủ sở hữu........................................................................................100Xác định suất thu lợi tối thiểu chấp nhận được.............................................................................................100Tính toán hiệu số chu chi NPV.....................................................................................................................100Phân tích hiệu quả tài chính thông qua suất thu lợi nội tại IRR....................................................................100

10.8 Phân tích an toàn về tài chính...................................................................................................................104 10.8.1 Phân tích thời hạn hoàn vốn:............................................................................................................104

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-4-

10.8.1.1 Phân tích thời gian hoàn vốn theo phương pháp tĩnh................................................................10410.8.1.2 Phân tích thời gian hoàn vốn theo phương pháp động..............................................................104

10.8.2 Phân tích khả năng trả nợ của dự án................................................................................................105Khả năng trả nợ của dự án được phân tích theo chỉ tiêu hệ số khả năng trả nợ............................................105

10.8.3 . Phân tích mức hoạt động hòa vốn...................................................................................................105 10.8.4 Phân tích độ nhạy về tài chính..........................................................................................................10810.9 . Phân tích hiệu quả kinh tế- xã hội cho dự án..............................................................................................10910.9.1. Phân tích định tính ………………………………………………………………………………………10910.9.2 Phân tích định lượng ……………………………………………………………………………………109 10.9.2.1 Giá trị sản phẩm gia tăng do dự án tạo ra hàng năm và tính cho cả đời dự án...............................109 10.9.2.2 Mức đóng góp vào ngân sách hàng năm và mức đóng góp của dự án trong cả đời dự án..............112KẾT LUẬN...........................................................................................................................................................118THUYẾT MINH VÀ BẢN VẼ THIẾT KẾ CƠ SỞ.............................................................................................119I. Thuyết minh giải pháp tổng thể mặt bằng quy hoạch khu đất......................................................................119II. Thuyết minh lựa chọn giải pháp công năng kỹ thuật cho dự án...............................................................119III. Thuyết minh về các giải pháp kết cấu chịu lực chủ yếu...........................................................................1201. Cơ sở thiết kế:...............................................................................................................................................120

MỞ ĐẦU

VAI TRÒ CỦA DỰ ÁN ĐẦU TƯ TRONG QUẢN LÝ ĐẦU TƯ XÂY DỰNGDự án đầu tư xây dựng là tập hợp các đề xuất có liên quan đến việc sử dụng vốn để

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-5-

tiến hành hoạt động xây dựng để xây dựng mới, sửa chữa hoặc cải tạo công trình định nhằm phát triển, duy trì , nâng cao chất lượng công trình hoặc sản phẩm dịch vụ trong thời hạn và chi phí xác định

Dự án đầu tư xây dựng có vai trò đặc biệt quan trọng vì thông qua nó nhà nước có thể kiểm soát được một cách toàn diện về các mặt hiệu quả tài chính (dự án sử dụng vốn nhà nước) và hiệu quả xã hội an ninh quốc phòng.

Dư án đầu tư xây dựng là cơ sở so sánh kết quả đạt được với mục tiêu đặt ra, từ đó giúp cho nhà quản lý rút ra kinh nghiệm thực hiện dự án tốt hơn.

Thông qua việc thẩm định, phê duyệt trong dự án, Nhà nước kiểm tra được các công việc: sử dụng đất địa điểm, tài nguyên, môi trường và những khía cạnh khác đối với dự án.

Ngoài ra , đối với chủ đầu tư thì dự án đầu tư xây dựng đóng vai trò là cơ sở quan trọng để quyết định đầu tư, kiểm soát quá trình đầu tư và tìm đối tác liên doanh bỏ vốn.

LÝ DO CHỌN ĐỀ TÀI TỐT NGHIỆP

Nhu cầu về nhà ở cũng như mặt bằng dành cho văn phòng ở các thành phố lớn nói chung và Hà Nội nói riêng đang ngày càng tăng lên. Công ty nhận thấy tại địa điểm bán đảo Linh Đàm có mặt bằng rộng rãi , không khí thoáng đãng mát mẻ nên đã quyết định đầu tư xây dựng tòa nhà hỗn hợp văn phòng , dịch vụ thương mại và nhà ở cao tầng .

GIỚI THIỆU TỔNG QUAN VỀ DỰ ÁN: “ TÒA NHÀ HỖN HỢP VĂN PHÒNG, DỊCH VỤ THƯƠNG MẠI VÀ NHÀ Ở CAO TẦNG CT9-HOÀNG MAI-HÀ NỘI”

Chủ đầu tư: Công ty Cổ phần COMA 18 - Là một doanh nghiệp cổ phần hạch toán độc lập trực thuộc Tổng Công ty Cơ khí Xây dựng (COMA) – Bộ Xây dựng và được chuyển thành Công ty Cổ phần Cơ khí Xây dựng số 18 theo Quyết định số 2102/QĐ-BXD của Bộ Xây dựng. Ngày 23/12/2010, Công ty chính thức đổi tên thành Công ty Cổ phần COMA 18. - Trụ sở chính: Km số 10 đường Nguyễn Trãi, Thanh Xuân, Hà Nội.Địa điểm xây dựng: Toà nhà hỗn hợp văn phòng, dịch vụ thương mại và nhà ở cao tầng CT9 nằm ở bán đảo Linh Đàm thuộc phường Hoàng Liệt, quận Hoàng Mai, Thành phố Hà Nội có tổng diện tích ô đất là 2.637,4m2 trong đó diện tích xây dựng công trình là 1.170m2.Hình thức đầu tư: Xây dựng mới đồng bộ hiện đại.Quy mô dự án:

Dự án CT9 Linh Đàm cao 25 tầng nổi và 3 tầng hầm nằm ở vị trí đắc địa tại Khu đô thị Bán đảo Linh Đàm, bao gồm các chức năng dịch vụ thương mại, cho thuê văn phòng và căn hộ chung cư.

Trong đó: - Khối đế cao 5 tầng từ tầng 1 đến tầng 5 là diện tích công cộng và dịch vụ thương mại.- Tầng 6 đến tầng 9 là khu văn phòng cho thuê.- Tầng 10 -25 là diện tích căn hộ chung cư, bao gồm 138 căn hộ tiện nghi cao cấp được thiết kế với các loại diện tích từ 83,62 m2 đến 194,56 m2. Mỗi sàn có 6-9 căn hộ với hệ thống 3 thang máy tốc độ cao, nội thất cao cấp.

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-6-

- Tầng hầm có diện tích sàn xây dựng 4.941 m2Xây dựng mới hoàn chỉnh và đồng bộ mạng lưới kỹ thuật hạ tầng ngoài nhà bao gồm:

đường giao thông nội bộ, sân vườn cảnh quan chung, hệ thống cấp nước, thoát nước, cấp điện , thông tin, PCCC… và đấu nối với hạ tầng kỹ thuật chung của khu vực.

CHƯƠNG 1: NHỮNG CĂN CỨ XÁC ĐỊNH SỰ CẦN THIẾT PHẢI ĐẦU TƯ

I.1. Xuất xứ và các căn cứ pháp lý hình thành dự ánI.1.1. Xuất xứ hình thành dự án

Định hướng phát triển kinh tế và quy hoạch không gian Thủ đô Hà Nội đến năm 2020 tạo bộ mặt mới cho Thành phố, trong đó việc đầu tư xây dựng các Khu đô thị mới, các khu chung cư cao tầng, văn phòng hiện đại một cách đồng bộ từ hạ tầng kỹ thuật đến hạ tầng xã hội và các công trình kiến trúc có phong cách hiện đại và đậm đà bản sắc là chủ trương lớn của UBND Thành phố Hà Nội.

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-7-

Khu đất của dự án Toà nhà hỗn hợp văn phòng, dịch vụ thương mại và nhà ở cao tầng CT9 nằm ở bán đảo Linh Đàm thuộc phường Hoàng Liệt, quận Hoàng Mai, Thành phố Hà Nội . Được thừa hưởng vị trí đắc địa của khu đô thị mới Linh Đàm, nằm ở phía Nam, cách trung tâm thủ đô 15km với 74ha hồ điều hòa, có tỷ lệ cây xanh, mặt nước đạt bình quân 13m2 mỗi người, khu đô thị có hệ thống hạ tầng kỹ thuật đồng bộ, kiến trúc hiện đại, môi trường sống lành mạnh. Có hệ thống dịch vụ hoàn hảo với bưu điện, trung tâm thương mại, ngân hàng, siêu thị, công viên.Tòa nhà nằm trong khu dân trí cao, quang cảnh xung quanh rất đẹp và chan hòa với thiên nhiên.

Từ những nhu cầu cấp thiết của thị trường nhà ở và văn phòng làm việc phù hợp với điều kiện kinh tế xã hội như trên ở Khu vực Linh Đàm , Công ty Cổ phần COMA 18 đã quyết định đầu tư dự án này.

1.1.2 Căn cứ pháp lý hình thành dự án- Luật Xây dựng số 50/2014/QH 13 ngày 18/06/2014 của nước Cộng hòa Xã hội chủ nghĩa Việt Nam.- Luật Nhà ở số 56/2005/QH11 được Quốc hội thông qua ngày 29 tháng 11 năm 2005;- Nghị định số 63/2014 NĐ-CP ngày 26/06/2014 của Chính phủ quy định chi tiết thi hành một số điều của Luật Đấu thầu về lựa chọn nhà thầu.- Nghị định số 15/2013/NĐ-CP ngày 06/02/2013 của Chính phủ về quản lý chất lượng công trình xây dựng.- Nghị định 12/2009/NĐ-CP ngày 12/02/2009 của Chính phủ về Quản lý Dự án đầu tư xây dựng công trình.- Nghị định số 112/2009/NĐ-CP ngày 14/12/2009 của Chính phủ về Quản lý chi phí đầu tư xây dựng công trình.- Thông tư 04/2010/TT-BXD ngày 25/5/2010 về hướng dẫn lập và quản lý chi phí đầu tư xây dựng công trình.- Căn cứ quy hoạch chi tiết quận Hoàng Mai tỷ lệ 1: 2000 (phần quy hoạch sử dụng đất và quy hoạch giao thông), đã được UBND thành phố Hà Nội phê duyệt tại quyết định số 225/2005/QĐ-UB ngày 16-12-2010.- Căn cứ quy hoạch chi tiết quận Hoàng Mai (phần quy hoạch hệ thống hạ tầng kỹ thuật) tỷ lệ 1: 2000, đã được UBND thành phố Hà Nội phê duyệt tại quyết định số 11/2008/QĐ-UBND ngày 21-3-2010.- Căn cứ Quyết định số 2832/QĐ-UBND ngày 10/6/2009 của UBND thành phố Hà Nội về việc uỷ quyền cho Viện quy hoạch xây dựng Hà Nội cung cấp chỉ giới đường đỏ.- Căn cứ vào Hợp đồng kinh tế số 36/HUD-SGDBĐS về việc chuyển giao hạ tầng lô đất xây dựng công trình công cộng CT9 tại dự án Khu dịch vụ tổ hợp và nhà ở hồ Linh Đàm, Q.Hoàng Mai, Hà Nội.- Căn cứ bản đồ đo đạc địa hình tỷ lệ 1:500 do Công ty Cổ phần khảo sát địa chính lập tháng 8/2010, đã được Sở Tài Nguyên và Môi trường Hà Nội duyệt ngày 17/9/2010, do Chủ đầu tư cấp.- Căn cứ công văn số 519/CV-CT ngày 20/9/2010 của Công ty cổ phần cơ khí xây dựng số 18 – Tổng công ty cơ khí xây dựng về việc xác định chỉ giới đường đỏ và xin cấp số liệu hạ tầng kỹ thuật khu đất CT9-Bán đảo Linh Đàm, Hà Nội.

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-8-

- Căn cứ bản vẽ chỉ giới đường đỏ tỷ lệ 1/500 do Viện quy hoạch xây dựng Hà Nội cấp ngày 05/10/2010.- Căn cứ vào công văn số 3399/QHKT-P2 ngày 29/9/2011 của Sở Quy hoạch kiến trúc Hà Nội về việc xác nhận bản vẽ quy hoạch tổng mặt bằng và phương án kiến trúc sơ bộ tại ô đất ký hiệu CT9 tại khu bán đảo Linh Đàm, phường Hoàng Liệt, quận Hoàng Mai, Hà Nội.

I.2. Các điều kiện tự nhiên, tài nguyên, kinh tế xã hôi liên quan đến dự ánI.2.1. Điều kiện tự nhiên:

I.2.1.1. Địa hìnhKhu đất xây dựng công trình hiện trạng là đất trống nằm ngay trong khu bán đảo

Linh Đàm và vành đai 3 nên việc đi lại, vận chuyển nguyên vật liệu, máy móc thiết bị cũng tương đối thuận tiện.

I.2.1.2. Khí hậu- Nhiệt độ :

Nhiệt độ trung bình năm: 23.6 0C; Nhiệt độ cao nhất: 39,5 0C (tháng 7) Nhiệt độ thấp nhất: 80 C (tháng 1)

- Độ ẩm: Độ ẩm cao nhất: 94%; Độ ẩm thấp nhất: 81%; Độ ẩm trung bình: 86%.

- Lượng mưa: Lượng mưa trung bình năm : 1,620 mm; Lượng mưa cao nhất: 2,497.1 mm; Lượng mưa thấp nhất: 135 mm. Số ngày mưa năm : 141 ngày

Lượng mưa 3 ngày theo tần suất sau :P= 5% = 346 mm;P= 10% = 295 mm;P= 20% = 240 mm.

- Sự bốc hơi: Lượng bốc hơi bình quân hàng tháng: 896.7 mm; Lượng bốc hơi bình quân hàng năm: 817 mm; Lượng bốc hơi cao nhất năm: 709.5 mm; Lượng bốc hơi thấp nhất năm: 68 mm.

- Số giờ nắng: Giờ nắng bình quân năm: 1,610 giờ; Giờ nắng tháng cao nhất: 190 giờ (Tháng 7); Giờ nắng tháng thấp nhấp: 41 giờ (Tháng 1).

- Hướng gió chủ đạo trong năm: Đông Nam và Đông Bắc (Chiếm 54% lượng gió trong năm).

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-9-

- Bão thường xuất hiện vào tháng 7 đến tháng 9 hàng năm, cấp gió mạnh từ cấp 8 đến cấp 10 và đôi khi lên tới cấp 12.

- Gió:+ Tốc độ gió bình quân năm: 1,5 m/s-2,5m/s.+ Tốc độ gió lớn nhất: 34 m/s.+ Hướng gió chính trong mùa hè: Đông Nam.+ Hướng gió chính trong mùa đông: Đông Bắc.

1.2.1.3 Địa chất công trìnhBáo cáo này được tổng hợp từ kết quả của 03 lỗ khoan HK1; HK2 và HK3 do Công ty

CP tư vấn đầu tư và thiết kế xây dựng Việt Nam thực hiện (7/2011). Tính đến độ sâu khảo sát lớn nhất 65m, địa tầng bao gồm các lớp đất từ trên xuống dưới

như sau: Lớp 1:Đất lấp, phần trên là sét pha xám nâu, xám vàng lẫn phế thải xây dựng, dưới là cát hạt nhỏ, xám nâu, xốp

Lớp 2:Sét pha xám nâu, xám vàng, dẻo cứng, đôi chỗ dẻo mềm.Lớp 3:Cát pha dẻo màu xám nâu, xám ghi, xám xanh, lẫn các vệt mỏng sét phaLớp 4:Cát hạt nhỏ màu xám xanh, xám tro, trạng thái xốp đến chặt vừa, xen kẹp sét

pha nhẹ.Lớp 5: Sét pha nhẹ dẻo chảy - chảy, màu xám nâu xen cát pha màu xám tro.Lớp 6: Cát pha dẻo màu xám tro, xen sét pha nhẹ màu xám nâu dẻo chảy. Lớp 7: Cát hạt nhỏ - trung, màu xám đen, xám tro, chặt vừa.Lớp 8: Sét pha dẻo cứng màu xám nâu, xám vàng, xám xanh loang lổ.

Lớp 9a: Cát pha dẻo, xen cát hạt nhỏ chặt vừa, màu xám nâu Lớp 9b: Cát sạn lẫn bụi, chặt đến rất chặt, màu xám nâu, xám tro Lớp 10: Cuội sỏi đa khoáng lẫn cát sạn, trạng thái rất chặt, màu xám xanh, xám đen, xám trắng.

1.2.2 Điều kiện kinh tế - xã hội1.2.2.1 Kinh tếTheo báo cáo sơ bộ tình hình kinh tế - xã hội năm 2014 của Bộ Kế hoạch và Đầu tư

(MPI), hiện nền kinh tế đã có những chuyển biến nhất định, hầu hết các ngành, các lĩnh vực đều có những cải thiện. Cơ cấu kinh tế chuyển dịch tích cực theo hướng tăng tỷ trọng công nghiệp-xây dựng, dịch vụ giảm dần tỷ trọng nông – lâm nghiệp. GDP bình quân đầu người tăng lên, nên tổng quy mô GDP của cả nước tính bằng USD theo tỷ giá đối hoái bình quân cũng đã đạt quy mô khá và tăng liên tục qua các năm - Quan hệ sản xuất được củng cố: Các doanh nghiệp Nhà nước được sắp xếp lại: sáp nhập 52 doanh nghiệp, cổ phần hoá 72 doanh nghiệp, chuyển đổi được 95,1 số HTX nông nghiệp và thủ công nghiệp. - Thương mại, du lịch, dịch vụ có nhiều tiến bộ: Hàng hoá phong phú, đa dạng, chất lượng được nâng lên. Đã và đang hình thành mạng lưới thị trường thương mại hợp lý bao gồm: Chợ trung tâm, siêu thị, chợ nông thôn, các cửa hàng thương mại, dịch vụ. Du lịch phát triển cả về quy mô và chất lượng.

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-10-

- Thực hiện có kết quả nhiệm vụ thu chi ngân sách trên địa bàn: Tốc độ thu ngân sách tăng bình quân 10,2%/năm. Trong đó, tốc độ đầu tư chi XDCB tăng bình quân 32,85%/năm phù hợp với yêu cầu nhiệm vụ phát triển Thủ đô. Kinh tế Hà Nội tăng mạnh trong những năm vừa qua, đặc biệt là sự phát triển của các doanh nghiệp có vốn đầu tư nước ngoài. Để đáp ứng điều kiện cơ sở vật chất cho các doanh nghiệp nước ngoài thì đầu tư văn phòng là điều không thể thiếu. Dự án góp phần vào quỹ văn phòng cho thuê đang còn thiếu hụt của thành phố.

1.2.2.2 Hạ tầng kỹ thuậtĐã hoàn thành và trình Thủ tướng phê duyệt chính thức dự án điều chỉnh quy hoạch

tổng thể Thủ đô đến năm 2020. Hoàn chỉnh về cơ bản quy hoạch chi tiết quận, huyện. Xây dựng và hoàn thành nhiều quy hoạch chuyên ngành thuộc các lĩnh vực hạ tầng đô thị: Quy hoạch giao thông, cấp thoát nước, hệ thống chiếu sáng, thông tin, bưu điện, khu công nghiệp, trường học, chợ, khu vui chơi giải trí, khu xử lý rác thải đô thị, quy hoạch kế hoạch sử dụng đất... Đã tiến hành bàn giao và công bố một số quy hoạch chi tiết quận, huyện, khu dân cư, đường giao thông. Đã ban hành các quy định về quản lý đất đai, đền bù giải phóng mặt bằng, quản lý bảo vệ hệ thống cấp thoát nước, tiếp tục phân cấp và cải tiến công tác cấp phép xây dựng. - Bằng nhiều nguồn vốn, đã đầu tư hàng nghìn tỷ đồng vào việc xây dựng, nâng cấp hệ thống cơ sở hạ tầng kỹ thuật đô thị: + Xây dựng thêm hơn 2 triệu m2 nhà ở. Triển khai các dự án phát triển các khu nhà ở, các khu đô thị mới đặc biệt tại khu vực Linh Đàm như : Kim Văn , Đại Thanh... + Xây mới ,mở rộng, nâng cấp nhiều tuyến đường, nút giao thông quan trọng như đường trên cao vành đai 3… + Hệ thống cấp thoát nước ngày càng được đồng bộ và phát triển. + Hiện đại và đa dạng hoá hệ thống thông tin liên lạc. Thực hiện một số loại hình dịch vụ bưu chính - viễn thông mới như chuyển tiền điện tử, dịch vụ nhắn tin, Internet ... + Triển khai thực hiện đề án điện nông thôn. - Công tác vệ sinh môi trường được quan tâm và có nhiều tiến bộ. - Các công trình văn hoá, di tích lịch sử được trùng tu, nâng cấp: Nâng cấp 49 công viên, kè hồ làm đường dạo các hồ Trúc bạch, Ngọc khánh, Đống đa...

Hà Nội đang hướng tới một thành phố với quy hoạch hiện đại với nhiều khu đô thị mới mọc lên. Để làm được điều này Hà Nội còn cần xây dựng rất nhiều những công trình hiện đại để thực sự trở thành một thành phố mới. Dự án được thiết kế theo phong cách kiến trúc hiện đại có màu sắc và hình khối hài hoà với không gian xung quanh rất phù hợp với định hướng quy hoạch chung của Hà Nội.

1.2.2.3 Về văn hoá - Thành phố hà Nội không chỉ là trung tâm chính trị mà còn là trung tâm văn hoá của cả nước. Đợt kỷ niệm 1000 năm Thăng Long nhất nhiều công trình văn hoá, di tích lịch sử đang được xây dựng sửa chữa điều đó đã làm thay đổi rất lớn bộ mặt của thủ đô. -Việc giáo dục đào tạo cũng càng ngày càng được đầu tư nhiều hơn vầ chiều sâu để nâng cao chất lượng học tập. Xây dựng xong quy hoạch phát triển ngành giáo dục đào tạo và quy hoạch mạng lưới trường học đến năm 2010 và định hướng đến năm 2020. Hiện nay theo thống kê tất cả trẻ em trong độ tuổi đi học đều được đến trường. Toàn Thành phố đã hoàn

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-11-

thành phổ cập 100% cho cấp tiểu học và trung học cơ sở. Từng bước thực hiện học sinh tiểu học được học 2 buổi/ngày. Nhiều học sinh đạt kết quả cao trong các kỳ thi học sinh giỏi. Cơ sở vật chất cho giáo dục, đào tạo được tăng thêm. Xây mới 150 trường, 3100 phòng học với số vốn đầu tư hàng năm gần 100 tỷ đồng. Trang bị nhiều máy vi tính, dụng cụ học tập cho các trường phổ thông trung học. Nhà nước đầu tư nhiều tiền vào việc xây mới, sửa chữa các thư viện lớn như thư viện Quốc Gia, thư viện Hà Nội để phục vụ cho bạn dọc và các nhà nghiên cứu. Gần khu vực khu đất của dự án có rất nhiều trường Đại học, Cao đẳng cũng như các cơ quan. Đây là nơi tập trung rất nhiều người thuộc tầng lớp trí thức sinh sống và lao động. Do vậy nhu cầu về nhà ở cũng như văn phòng ở đây rất lớn. - Y tế cơ sở trên địa bàn quận được quan tâm, đảm bảo chăm sóc sức khỏe ban đầu cho nhân dân: Thành phố đã đầu tư hàng trăm tỷ đồng từ nguồn ngân sách và nguồn viện trợ để xây mới một số bệnh viện, trung tâm kỹ thuật cao phục vụ nhân dân, đồng thời nâng cấp, trang bị phương tiện hiện đại cho một số khoa phòng, bệnh viện, các trung tâm y tế quận, huyện, các trạm y tế phường, xã . Hà Nội là thành phố đầu tiên trong cả nước đạt chỉ tiêu 100% các trạm y tế xã, phường có bác sỹ, 100% thôn có cán bộ y tế làm công tác chăm sóc sức khỏe ban đầu cho nhân dân... Phòng, chống dịch bệnh có kết quả, không để dịch bệnh nguy hiểm xảy ra. Các chương trình y tế quốc gia được chỉ đạo thực hiện tốt, 100% trẻ từ 6 đến 36 tháng tuổi được uống Vitamin A, tiêm chủng mở rộng đạt trên 99%, cơ bản thanh toán được bệnh phong, loại trừ được bệnh bại liệt, bạch hầu, uốn ván. Giảm tỷ lệ trẻ suy dinh dưỡng từ 38.5% năm 1994 xuống còn 21% năm 1999. - Văn hoá thông tin có nhiều chuyển biến tích cực, phát thanh truyền thông ngày một mở rộng để tuyên truyền chính sách phục vụ kịp thời các nhiệm vụ chính trị và đời sống tinh thần của nhân dân Thủ đô cũng như nâng cao đời sống tinh thần cho người dân: Thực hiện có kết quả các cuộc vận động: "Toàn dân đoàn kết xây dựng cuộc sống mới ở khu dân cư", "Quy ước cưới trang trọng, lành mạnh, tiết kiệm". Thực hiện đồng bộ quy chế dân chủ ở cơ sở. 100% số xã đã xây dựng, thực hiện quy ước "làng văn hoá". Phong trào văn hoá quần chúng, thể dục thể thao ở nhiều cơ sở, cụm dân cư được tổ chức thường xuyên thu hút sự tham gia của mọi tầng lớp nhân dân trên địa bàn. Trong đó đã phát hiện nhiều vận động viên có triển vọng đóng góp cho đội tuyển Thành Phố cũng như đội tuyển quốc gia. - Các chính sách xã hội: Trong các năm gần đây chính sách xã hội đối với người dân được thành phố hết sức coi trọng. Thành phố đã đầu tư hàng nghìn tỷ đồng để xây dựng nhà ở cho các hộ nghèo, các hộ gia đình khó khăn theo quyết định số 167/2008/QĐ-TTg, các gia đình chính sách. Đời sống của người dân ngày một nâng cao, kèm theo đó là các điều kiện về cơ sở hạ tầng, y tế được đầu tư lớn.

1.2.2.4 Chính trị, an ninh, xã hộiCác tổ chức chính trị, kinh tế, xã hội trong phường được củng cố: Mặt trận tổ quốc và

các đoàn thể nhân dân đã có nhiều cố gắng phối hợp với chính quyền vận động nhân dân thực hiện các nhiệm vụ kinh tế - xã hội, an ninh, quốc phòng trên địa bàn phường. Lực lượng vũ trang được củng cố, nâng cao chất lượng chính trị và khả năng hoàn thành nhiệm vụ. Về thủ tục hành chính, trên địa bàn phường Hoàng Liệt đã tiến hành một bước cải cách thủ tục hành chính, thực hiện quy chế "một cửa" ở tất cả các phòng ban. Các cơ quan bảo vệ pháp luật đã có nhiều cố gắng phối hợp với đoàn thể thanh niên, các tổ chức đoàn thể trong công tác đấu tranh chống các loại tội phạm, tệ nạn xã hội, giữ gìn trật tự, trị an, an toàn xã hội.

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-12-

Tại các phường trên địa bàn các quận, hình thành các tuyến phố văn minh, các tổ dân phố văn hoá đã góp phần với chính quyền địa phương đảm bảo an ninh trên địa bàn.

Kết luận :- Thuận lợi: Dự án nằm ở vị trí có khí hậu mát mẻ , thoáng đãng, địa chất ổn định ; mặt

khác khu vực lại có hạ tầng kỹ thuật , an ninh, y tế đảm bảo.- Khó khăn : Khu vực có các điều kiện thuận lợi nên tại đây cũng có rất nhiều dự án tương

tự đang triển khai tạo ra sự cạnh tranh lớn đối với dự án.

1.3 Các chính sách kinh tế - xã hội, các quy hoạch, định hướng chiến lược liên quan đến phát triển ngành có dự án và bản thân dự án

Sau năm 2014 kinh tế vĩ mô được duy trì ổn định , tăng trưởng kinh tế rõ nét và đồng đều. Dự báo trong năm 2015 tiêu dung phục hồi nhờ lạm phát thấp giúp cải thiện sức mua, đầu tư tư nhân cải thiện do môi trường kinh tế vĩ mô cùng với những cải cách thể chế sẽ tạo dựng niềm tin của doanh nghiệp và hộ gia đình; khả năng thu hút đầu tư nước ngoài cao hơn với triển vọng TPP được kí kết trong năm 2015... Theo chuyên gia kinh tế - TS.Trần Du Lịch, Ủy viên Ủy ban Kinh tế Quốc hội, cho biết: Về ngắn hạn, nhiệm vụ tập trung vẫn là giải quyết nợ xấu của ngân hàng thương mại để xử lý điểm nghẽn của tín dụng, tạo điều kiện cho nền kinh tế hấp thụ vốn; trong đó phải xử lý một phần nợ xây dựng cơ bản, mà ngân sách đang nợ doanh nghiệp. Điều chỉnh lại Nghị quyết 02 của Chính phủ phần liên quan đến gói hỗ trợ tín dụng 30.000 tỷ đồng cho thị trường bất động sản theo hướng kích thích phân khúc thi trường nhà ở “ phổ thông”,tức là loại nhà ở có dưới 1 tỷ đồng/căn hộ ở TP. Hà Nội và TP. Hồ Chí Minh và khoảng 500 triệu/căn hộ ở các địa phương khác thông qua công cụ tín dụng cho người mua nhà. Hỗ trợ trực tiếp người mua, chứ không hỗ trợ trực tiếp người bán. Về dài hạn, cần một chương trình trung hạn phục hồi kinh tế kéo dài đến hết năm 2015, dựa trên các nội dung sau đây: Thứ nhất, chính sách chủ đạo của chương trình là thực hiện chính sách “ lạm phát mục tiêu”, với chức năng CPI khoảng 7% mỗi năm trong 3 năm 2013 – 2015 và dưới 5% trong các năm tiếp theo. Có sự phối hợp giữa các chính sách tiền tệ, chính sách tài khóa, chính sách thị trường hóa giá cả một số loại dịch vụ công, mà Nhà nước đang còn quy định giá và chính sách ngoại thương. Chương trình phục hồi kinh tế trung hạn sẽ chấm dứt tình trạng ban hành các giải pháp theo kiểu “ ăn đong” như vừa qua. Phải chuyển chính sách từ kiềm chế lạm phát bị động sang lạm phát chủ động. Mức lạm phát mục tiêu sẽ tạo ra dư địa cho chính sách tài khóa và chính sách tiền tệ, cũng như lộ trình điều chỉnh giá cả dịch vụ, hàng hóa công cộng, mà không gây ra lạm phát do chi phí đẩy. Thứ hai, từ chính sách “ lạm phát mục tiêu” nêu trên, chính sách tiền tệ và chính sách tài khóa phải phục vụ cho mục tiêu huy động tổng đầu tư xã hội từ 30-32% GDP trong 3 năm sắp đến. Ở đây đòi hỏi có sự phối hợp chặt chẽ, nhịp nhàng giữa chính sách tiền tệ và chính sách tài khóa và huy động các nguồn lực bổ sung cho nhau nhằm bảo đảm tổng đầu tư xã hội. Thứ ba, cần mạnh dạn tăng chi tiêu công dưới nhiều hình thức để kích thích tăng tổng cầu. Cụ thể, tăng trần bội chi ngân sách so mức 4,8% GDP hiện nay; phát hành trái phiếu Chính Phủ, ngoài định mức 45 nghìn tỷ đồng/năm như Quốc Hội đã cho phép nhằm thanh toán nợ đọng xây dựng cơ bản và các công trình xây dựng dang dở. Vẫn biết rằng, nhiệm vụ phải bảo đảm an toàn của nợ công là quan trọng, nhưng trong tình hình hiện nay, chính đầu tư

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-13-

công là giải pháp có tác động nhanh nhất để kích thích sự tăng tổng cầu của nền kinh tế, khi mà chính sách tiền tệ đang có tác dụng hạn chế. Một khi nền kinh tế hấp thụ được vốn tốt hơn, có điều kiện tăn tín dụng, sẽ giảm đầu tư công, khuyến khích đầu tư tư nhân, cân bằng mức nợ công như Quôc hội đã cho phép. Thứ tư, lồng ghép các nhóm giải pháp trên trong chương trình trung hạn cần có sự đột phá trong nhiệm vụ tái cơ cấu khu vực doanh nhiệp Nhà nước (DNNN). Hiệu quả sử dụng nguồn lực này là nhân tố chủ đạo trong quá trình tái cơ cấu kinh tế. Lực lượng DNNN không làm thay thị trường. Trên quan điểm đó, thì không thể thành công nếu tái cơ cấu từng tập đoàn, tổng công ty riêng rẽ, mà phải thực hiện trên tổng thể lực lượng DNNN hiện hữu. Nhiệm vụ tái cơ cấu DNNN là nhiệm vụ của Chính phủ, chứ không phải là nhiệm vụ của từng đơn vị. Nếu đặt đúng tầm như vậy chúng ta mới có thể thực hiện thành công việc tái cơ cấu DNNN theo tinh thần Nghị quyết Trung ương 3 ( Khóa XI)

Theo Quyết định số 1878/QĐ-TTg ngày 22 tháng 12 năm 2008 của Thủ tướng Chính phủ phê duyệt Nhiệm vụ Quy hoạch xây dựng Thủ đô Hà Nội đến năm 2030 và tầm nhìn đến năm 2050 báo cáo về Chiến lược phát triển kinh tế - xã hội thành phố Hà Nội đến năm 2030, tầm nhìn đến năm 2050 của UBND thành phố trình tại kỳ họp Hội đồng nhân dân thành phố Hà Nội: Mục tiêu dài hạn – tầm nhìn đến năm 2050 là đưa Hà Nội thành đô thị cấp đặc biệt giàu đẹp, văn hiến, thanh lịch, dân tộc và hiện đại, tiêu biểu cho cả nước. Kết luận: Nằm trong chiến lược ổn định kinh tế vĩ mô của cả nước và tầm nhìn phát triển đô thị của thủ đô , nhà ở chung cư và văn phòng cho thuê sẽ là một dự án đầy khả thi.

1.4 Phân tích thị trường1.4.1 Thị trường nhà ở tại Thành phố Hà Nội

1.4.1.1 Nhu cầu sản phẩm Nếu như cuối năm 2013, thị trường BĐS mới đang chuyển mình "tỉnh giấc" thì nay bước sang năm 2014 thị trường đã bắt đầu sôi động. Theo xu hướng đó thị trường của quý đầu năm 2015, khả năng trong những tháng cuối năm thị trường vẫn tiếp tục có những diễn biến tốt - ít nhất là ổn định. Tuy nhiên, xu hướng tăng giá thì chưa hẳn đã hình thành. Cũng cần nhấn mạnh thêm, xét trong tình hình chung của nền kinh tế đang hồi phục thì thị trường BĐS năm 2015 sẽ tiếp tục ghi nhận những dấu hiệu tích cực. Triển vọng: Tổng nguồn cung tương lai được ước tính là hơn 62.600 căn hộ từ 81 dự án. Trong đó, Hà Đông và Hoàng Mai là hai quận có lương cung lớn nhất, chiếm 47% tổng lượng cung tương lai.

1.4.1.2 Nguồn cung sản phẩm Báo cáo nghiên cứu của Công ty CBRE cho thấy thị trường bất động sản tại Hà Nội diễn ra khá sôi động, 16.200 căn hộ từ 31 dự án được chào bán, con số này so với 2013 tăng gần gấp 3 lần. Số lượng căn hộ đã bán trong năm qua đạt 10.700 căn.

1.4.1.3 Tình hình giá cả sản phẩm Trong năm qua, đã triển khai nhiều giải pháp tháo gỡ khó khăn cho thị trường bất động sản và thực tế đã phát huy hiệu quả tích cực. Các địa phương và chủ đầu tư đã có những thay đổi tích cực trong việc tập trung đầu tư xây dựng nhà ở xã hội, nhà ở giá rẻ. Đồng thời điều chỉnh, chuyển đổi các dự án nhà ở thương mại, nhà ở cao cấp sang nhà ở xã hội, nhà ở giá thấp. Hàng loạt dự án nhà ở thương mại được chuyển đổi thành nhà ở xã hội đã kéo theo cuộc

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-14-

cạnh tranh mới về giá nhà ở theo hướng có lợi cho người dân. Giá nhà ở giảm đáng kể so với thời kỳ sốt nóng cách đây hơn 3 năm, hầu hết các dự án giảm giá 20% - 30%, một số dự án giảm đến 50%. Thị trường bất động sản cũng đã có giao dịch trở lại.Nhờ đó, lượng tồn kho bất động sản giảm 47% so với cuối năm 2013. Có thể nói, thị trường bất động sản đang dần hồi phục và ổn định trở lại.

1.4.1.4 Phân tích về khả năng cạnh tranh, khả năng xâm nhập thị trường của sản phẩm đang xét

Khả năng cạnh tranh về yếu tố địa điểm của dự án Dự án có vị trí rất thuận lợi và đây là điểm nhấn trong việc cung cấp sản phẩm đến thị trường (được phân tích rõ trong chương IV). Khu đô thị có hệ thống hạ tầng kỹ thuật đồng bộ, kiến trúc hiện đại, môi trường sống lành mạnh. Có hệ thống dịch vụ hoàn hảo với bưu điện, trung tâm thương mại, ngân hàng, siêu thị, công viên.Tòa nhà nằm trong khu dân trí cao, quang cảnh xung quanh rất đẹp và chan hòa với thiên nhiên. Khả năng cạnh tranh về mặt cơ sở hạ tầng và dịch vụ của dự án

Qua những số liệu gần đây cho thấy thu nhập bình quân đầu người của Hà Nội tăng mạnh trong những năm gần đây. Điều này chứng tỏ một bộ phận lớn trong xã hội có thu nhập cao. Cũng với mức sống ngày càng tăng thì nhu cầu về cải thiện điều kiện sống cũng tăng. Nhà chung cư cao cấp là một lựa chọn tối ưu cho họ. Bởi nó đáp ứng được cả về mặt thẩm mỹ và công năng sử dụng. Công trình nằm ở vị trí đắc địa xung quanh có trường học, bệnh viện, nhà trẻ, và các dịch vụ công cộng khác. Trong khu đất có rất nhiều cây xanh và có hồ nước đảm bảo không khí trong lành thoáng đãng cho các khu nhà. Hơn nữa ngay khu nhà này có chức năng hỗn hợp có siêu thị và nhà trẻ bên cạnh các văn phòng làm việc nên mô hình nay đáp ứng được mọi nhu cầu của con người. Khu văn phòng và dịch vụ tách riêng khỏi khu nhà ở nên vẫn đảm bảo yên tĩnh cho những người sống trong khu nhà ở. Với tất cả những tiện ích mà dự án đem lại dự án chắc chắn sẽ có khả năng xâm nhập thị trường tốt. Thực tế cho thấy nhiều dự án tương tự tại TP Hồ Chí Minh và Hà Nội ngay khi được công bố trên thị trường thì đã bán hết 100% trừ những căn hộ có giá quá cao. Việc bổ sung thêm các dịch vụ như cho thuê mặt bằng làm siêu thị, nhà trẻ và trông giữ xe sẽ làm hoàn thiện hơn cho khả năng đáp ứng các nhu cầu thực tế và cấp thiết của khách hàng cũng như dân cư xung quanh tòa nhà. Theo khảo sát hiện nay, khu vực Hoàng Mai, nhu cầu về các dịch vụ trên là khá cao. Trên địa bàn quận Hoàng Mai và khu lân cận, các chung cư cũ vẫn còn rất nhiều. Hiện nay tuổi thọ sử dụng đã hết, cần nhanh chóng có các phương án cải tạo nâng cấp để đảm bảo an toàn, mỹ quan đô thị và nhất là cải thiện môi trường sống cho nhân dân. Dự án mang hướng chủ đạo là khai thác và kinh doanh dựa trên nhu cầu thực tế và các ưu thế cạnh tranh cao về vị trí và dịch vụ cung cấp cho người dân và các tổ chức có nhu cầu. Một số yếu tố cạnh tranh khác

Trong tiến trình hiện đại hoá công nghiệp, nhà cao tầng là một xu hướng tất yếu cho một thành phố đông dân như Hà Nội. Những nhu cầu về sinh hoạt và làm việc đều được nhà cao tầng đáp ứng. Những nước phát triển trên thế giới tại những thành phố lớn đều có các toà nhà cao tầng phục vụ cho việc sinh hoạt và làm việc của người dân.

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-15-

- Việc xây dựng nhà cao tầng giúp thành phố tiết kiệm được diện tích đât, giảm mật độ xây dựng, có nhiều khoảng không gian thiên nhiên hơn như: công viên cây xanh, hồ nước và làm cho quy hoạch trở nên thông thoáng và hướng tới thân thiện với môi trường. Dự án cũng góp phần trong chiến lược thay đổi diện mạo thủ đô xanh-sạch-đẹp Từ khi ra nhập WTO vào năm 2007, Hà Nội đón một lượng lớn những người nước ngoài đến sống và làm việc. Họ đi theo những tập đoàn nước ngoài và họ cũng có nhu cầu nhà ở rất lớn. Mức thu nhập của họ khá cao so với mức sống của người Việt Nam vì vậy mà tiêu chuẩn sống cũng cao hơn. Sản phẩm nhà ở mà họ lựa chọn cũng phải là nhà ở cao cấp. Nhà chung cư cao cấp vừa đáp ứng những tiện nghi của cuộc sống hiện đại lại không đắt như biệt thự. Đây cũng là một đối tượng lớn mà dự án hướng tới. Những năm gần đây Nhà nước ra nhiều chính sách ưu đãi khuyến khích đối với kiều bào ở nước ngoài có nhu cầu mua nhà ở Việt Nam. Họ sống và làm việc ở nước ngoài nhưng đến khi về hưu họ thường quay về Việt Nam sống hoặc gửi tiền về cho người thân. Việc họ mua nhà tại Việt Nam không chỉ có lợi đối với dự án này mà là còn có lợi đối với nền kinh tế quốc gia. Vì lượng tiền đó thay vì tính cho nước khác thì giờ tính vào tổng thu nhập quốc doanh. Với ưu thế không hề nhỏ về vị trí, giá cả cũng như các dịch vụ của tổ hợp đI kèm, sản phẩm căn hộ cao cấp và trung cấp của dự án có khả năng cạnh tranh lớn với các phân khúc sản phẩm cùng loại trên thị trường nhà ở tại Hà Nội hiện nay.

Kết luận: Mặc dù kết quả đạt được trong những năm vừa qua của Thành phố Hà Nội về việc đáp

ứng nhu cầu về nhà ở cho người dân là khá tốt nhưng quá trình đô thị hoá ở nước ta đang diễn ra rất mạnh. Dân cư tập trung về Thành phố để học tập và tìm kiếm cơ hội việc làm ngày một tăng, số lượng nhà ở được xây mới chỉ đáp ứng một phần nào nhu cầu hiện tại của người dân thành phố, người dân vẫn sống chen chúc trong các căn hộ chật hẹp, không gian tối tăm... Mặt khác do quá trình tăng trưởng kinh tế thu nhập của người dân sống tại thành phố ngày một cao, nhu cầu được sống trong những căn hộ đẹp, tiện nghi ngày một cao. Do vậy trong những năm tới khẳng định nhu cầu về nhà ở tại Thành phố Hà Nội vẫn còn rất cao ước tính khoảng 15 đến 20 triệu m2 sàn. Mà nguồn cung nhà từ những dự án, công trình đang thực hiện trong những năm tới chỉ khoảng 13 triệu m2 sàn. Khẳng định sự thiếu hụt về nhà ở trong những năm tới còn rất lớn và đòi hỏi cần phải có nhiều dự án đầu tư mới về nhà ở. Từ đó cũng khẳng định sự cần thiết của dự án “Tòa nhà hỗn hợp văn phòng, dịch vụ thương mại và nhà ở cao tầng CT9 – Hoàng Mai- Hà Nội” Qua nghiên cứu một số ý kiến trên, với những lý do tăng trưởng về dân số; điều kiện ở chật chội; nhu cầu nhà ở trong các mức độ khác nhau; chính sách của nhà nước rộng mở, khuyến khích các nhà đầu tư. Việc đầu tư xây dựng khu đất Bắc Linh Đàm – Hoàng Mai - Hà Nội thành một tổ hợp chung cư cao tầng kết hợp văn phòng và căn hộ cho thuê có tính chất hiện đại, tạo cơ sở hạ tầng hiện đại tại khu vực, đáp ứng nhu cầu ngày một gia tăng về văn phòng làm việc và nhu cầu của nhà ở trên thị trường, tại địa bàn thành phố Hà Nội. Việc đầu tư xây dựng Tổ hợp chung cư, văn phòng kết hợp căn hộ cho thuê là yêu cầu cấp thiết được đề ra hiện nay, là công việc cấp bách, tăng khả năng phát triển, mở rộng kinh doanh.

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-16-

1.4.2 Thị trường văn phòng cho thuê1.4.2.1 Nhu cầu thị trường

Nhu cầu thuê ở khu vực nội thành tăng đột biến 175% theo quý, do sự gia nhập thị trường của 2 tòa nhà mới: Gelex Tower và Times City. Ngoài ra còn có sự cải thiện đáng kể tại quận Đống Đa, tăng đến 99% theo quý. Theo thống kê khoảng 50% các yêu cầu là cho diện tích văn phòng ở khu vực trung tâm, gấp đôi số lượng yêu cầu tại khu vực phía Tây và khu nội thành. Tuy nhiên, với các yêu cầu diện tích thuê lớn trên 500 m² thì khu vực phía Tây chiếm tới 42%. Trong nửa cuối của năm 2014, 85.000 m² sàn văn phòng từ 5 dự án tại khu vực nội thành dự kiến sẽ gia nhập thị trường. Dự án lớn nhất là Lotte Center Hanoi, cung cấp khoảng 45.000 m².Cho tới năm 2016, 27 dự án (cung cấp hơn 500.000 m² sàn văn phòng, chiếm 36% nguồn cung hiện tại) sẽ gia nhập thị trường. Tất cả các dự án đều đang xây dựng hoặc hoàn thiện. Tuy nhiên trong số đó có 5 dự án (cung cấp trên 60.000 m²) có tiến độ chậm, bị trì hoãn trong nhiều quý.

1.4.2.2 Nguồn cung cho sản phẩm Năm 2014, 210.000 m2 dự kiến gia nhập thị trường, thị trường văn phòng sẽ sôi động ở cả hạng A & B do cả nguồn cung và nhu cầu tăng trưởng ổn định; Khách thuê sẽ giúp tăng tỷ lệ lấp đầy tại các tòa nhà văn phòng có giá chào thuê thấp hơn, chất lượng tốt khả năng mở rộng diện tích thuê. Bốn tòa hạng B được hoàn thành và đưa vào sử dụng trong quý 3, cung cấp thêm cho thị trường khoảng 90.000 m2. Diễn biến thị trường có sự khác nhau giữa hạng A và hạng B. Với nguồn cung ổn định, giá thuê hấp dẫn hơn đã giúp giả tỷ lệ trống của các tòa nhà hạng A xuống 26% từ mức 28% trong quý trước. Trong khi đó, các tòa hạng B có tỷ lệ trống tăng lên 34,7%, tăng 4,5% so với quý trước, chủ yếu 4 tòa nhà hạng B mới gia nhập thị trường khoảng 95.000m2 sàn văn phòng mới dự kiến sẽ được cung cấp trong quý cuối năm 2014.

1.4.2.3 Tình hình giá cả sản phẩm Giá thuê văn phòng trung bình khoảng 374.500 VND/m2/tháng, giảm 12% so với năm trước. Giá thuê cả 3 hạng đều giảm, tuy nhiên trong khi hạng A và hạng C giảm khoảng -3% so với quý trước, hạng B chỉ giảm nhẹ khoảng -1% theo quý. Công suất thuê toàn thi trường đạt 75%, tăng 3 điểm % theo quý và 2 điểm % theo năm. Công suất thuê cả 3 hạng đều tăng theo quý; hạng C tăng nhiều nhất với 5 điểm %, tiếp đó là hạng A vàB với khoảng 2 điểm %.

1.4.2.4 Khả năng xâm nhập thị trường của sản phẩm Sản phẩm gia nhập thị trường trong giai đoạn 2017 – 2020 sẽ cung cấp cho thị trường một lượng văn phòng cho thuê, và giá cho thuê văn phòng hiện nay đang khá ổn định. Dự án “Tòa nhà hỗn hợp văn phòng, dịch vụ thương mại và nhà ở cao tầng CT9 – Hoàng Mai- Hà Nội” có vị trí thuận lợi cho giao thông, không gian thoáng đãng nên có sức hút lớn đối với nhiều nhà đầu tư muốn tìm kiếm một vị trí văn phòng để đặt trụ sở giao dịch.* Kết luận sự cần thiết phải đầu tư Thành phố Hà Nội, với ý nghĩa là một trung tâm văn hóa – khoa học kỹ thuật của cả nước, đang tập trung lớn vào việc đầu tư xây dựng cơ sở hạ tầng kỹ thuật, từng bước mở rộng nâng cấp và xây dựng nhiều tuyến đường mới. Trong đó, nhiều công trình quan trọng nằm trong chiến lược phát triển không gian thủ đô từ nay đến năm 2020.

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-17-

Về nhà ở, tính đến nay gần 70 dự án nhà cao tầng thuộc các khu đô thị đã được triển khai, tạo gần 25 triệu m2 nhà ở. Tại các khu đô thị mới đều xây dựng chung cư cao tầng nhằm giảm mật độ xây dựng công trình, tăng dịch vụ công cộng, cải thiện điều kiện sống. Các khu đô thị được xây dựng mới theo hướng hiện đại, mang bản sắc dân tộc, có hệ thống cơ sở hạ tầng đồng bộ. Không nằm ngoài chiều hướng phát triển chung ấy, dự án đầu tư xây dựng công trình “Tòa nhà hỗn hợp văn phòng, dịch vụ thương mại và nhà ở cao tầng CT9 – Hoàng Mai- Hà Nội” là định hướng đúng đắn, dự án được thực hiện sẽ góp phần làm tăng quỹ nhà ở thành phố, góp phần tích cực vào chiến lược phát triển nhà ở và văn phòng cho thuê của thành phố Hà Nội trong những năm tới, đồng thời đây sẽ là một công trình có đủ tầm cỡ để có thể tạo được dấu ấn, tô điểm thêm cho khu vực và Thành phố

1.5 Mục tiêu đầu tư của dự án Dự án đầu tư xây dựng: “Tòa nhà hỗn hợp văn phòng, dịch vụ thương mại và nhà ở cao tầng CT9 – Hoàng Mai- Hà Nội” nhằm đạt được những mục tiêu sau:- Đem lại nguồn lợi nhuận đáng kể cho công ty.- Nhằm giải quyết một phần mục tiêu của Thủ đô Hà Nội sau khi mở rộng địa giới hành chính đó là việc tạo thêm quỹ nhà ở và làm giảm sức nóng về nhà đất. Đảm bảo quy hoạch được Chính phủ phê duyệt.- Các dự án đầu tư xây dựng nhà ở sẽ góp phần kích cầu đầu tư, kích cầu xây dựng, an sinh xã hội. Người nghèo có nhà ở, lại tạo điều kiện thúc đẩy sự tăng trưởng cho các ngành khác.- Tạo thành chuỗi đô thị hiện đại với mong muốn cuộc sống của cư dân nơi đây và chiến lược phát triển đô thị của nhà nước cũng như của Thủ đô Hà Nội xây dựng một thủ đô văn minh hiện đại và đóng góp một phần quỹ nhà cho Thành phố Hà Nội

CHƯƠNG 2: HÌNH THỨC ĐẦU TƯ VÀ QUY MÔ CÔNG SUẤT.

2.1 Phân tích lựa chọn hình thức đầu tư Hoạt động đầu tư được phân chia thành nhiều hình thức khác nhau, tùy thuộc vào từng giác độ phân tích. Dự án đầu tư xây dựng mới khu hỗn hợp văn phòng, dịch vụ thương mại và nhà ở cao tầng CT9. Vốn đầu tư trên 450 tỷ. Nguồn vốn bao gồm vốn tự có của doanh nghiệp và vốn vay của các ngân hàng thương mại và vốn huy động của khách hàng ( bán căn hộ chung cư).Đầu tư dài hạn. Loại hình doanh nghiệp quản lý khai thác dự án là Ban quản lý dự án Vì vậy :

- Theo đối tượng đầu tư thì dự án được đầu tư cho đối tượng vật chất.

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-18-

- Theo chủ đầu tư thì dự án có chủ đầu tư là các doanh nghiệp- Theo nguồn vốn thì dự án có vốn đầu tư tự có và vay thương mại.- Theo cơ cấu đầu tư thì dự án đầu tư cho các công trình hạ tầng cơ sở và phi hạ tầng.- Theo giác độ tái sản xuất tài sản cố định thì hình thức đầu tư của dự án là đầu tư mới- Theo giác độ trình độ tiến bộ kỹ thuật thì hình thức của dự án là Đầu tư theo tỉ trọng vốn đầu tư cho các phần mua sắm thiết bị, cho xây lắp kết cấu xây dựng và chi phí đầu tư khác.- Theo thời đoạn kế hoạch thì dự án thuộc hình thức đầu tư dài hạn.- Theo loại hình doanh nghiệp quản lý và khai thác dự án thì hình thức quản lý của dự án là Ban quản lý dự án

2.2 Lựa chọn quy mô,công suất, hình thức quản lý của dự án2.2.1 Các căn cứ lựa chọn quy mô, công suất

- Căn cứ vào yêu cầu của luật pháp Nhà nước về đầu tư xây dựng và quản lý khai thác và sử dụng cao ốc văn phòng.- Căn cứ nhu cầu về nhà ở , văn phòng cho thuê, khu thương mại và khách sạn cao cấp, hiện tại và tương lại của khu vực- Căn cứ vào quy hoạch xây dựng đã được UBND TP Hà Nội phê duyệt tại Khu Đô Thị Bắc Linh Đàm- Căn cứ luật đầu tư, luật doanh nghiệp và các pháp luật liên quan- Căn cứ vào tình kinh tế của địa điểm xây dựng- Ý kiến của các cổ đông góp vốn thực hiện dự án- Quy mô, yêu cầu về vốn- Tính chất sở hữu và nguồn vốn huy động của dự án- Mục tiêu mà dự án hướng tới- Căn cứ vào điều kiện năng lực tổ chức quản lý dự án của chủ đầu tư –Công Ty Cổ phần COMA18 . Đây là một đơn vị đã có nhiều năm kinh nghiệm trong lĩnh vực đầu tư xây dựng các dự án lớn.

2.2.2 Quy mô của dự ánDự án CT9 Linh Đàm cao 25 tầng nổi và 3 tầng hầm nằm ở vị trí đắc địa tại Khu đô thị

Bán đảo Linh Đàm. Đề xuất 2 phương án về quy mô dự án như sau: PA1 : sử dụng toàn bộ 25 tầng làm căn hộ để ở : Phương án này không khả quan vì :- Sử dụng các tầng dưới cùng làm căn hộ sẽ mất mỹ quan công trình.- Dự án không có các dịch vụ công cộng và thương mại gần với người sử dụng làm giảm cạnh tranh và làm mất đi một khoản doanh thu.

Do đó , phương án công suất hợp lý phải là : PA2 : các tầng dưới cho thuê làm văn phòng và các dịch vụ thương mại , còn các tầng trên

là chung cư , cụ thể như sau:- Khối đế cao 5 tầng từ tầng 1 đến tầng 5 là diện tích công cộng và dịch vụ thương mại- Tầng 6 đến tầng 9 là khu văn phòng cho thuê.

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-19-

- Tầng 10 -25 là diện tích căn hộ chung cư, bao gồm 138 căn hộ tiện nghi cao cấp được thiết kế với các loại diện tích từ 83,62 m2 đến 194,56 m2. Mỗi sàn có 6-9 căn hộ với hệ thống 3 thang máy tốc độ cao, nội thất cao cấp.- Tầng hầm có diện tích sàn xây dựng 4.941 m2 Xây dựng mới hoàn chỉnh và đồng bộ mạng lưới kỹ thuật hạ tầng ngoài nhà bao gồm: đường giao thông nội bộ, sân vườn cảnh quan chung, hệ thống cấp nước, thoát nước, cấp điện , thông tin, PCCC… và đấu nối với hạ tầng kỹ thuật chung của khu vực.

Bảng 2.1. Các chỉ tiêu kỹ thuật lô đấtTT Các chỉ tiêu Số lượng Đơn vị

1 Tổng diện tích ô đất 2.637,4 m2

2 Diện tích đất xây dựng công trình 1.170 m2

3 Tổng diện tích sàn xây dựng 31.344 m2

4 Diện tích nhà trẻ 178 m2

5 Diện tích sàn trung tâm thương mại 4.503 m2

6 Diện tích sàn văn phòng 3.092 m2

7 Diện tích phụ trợ 2.454 m2

8 Diện tích sàn nhà ở 16.176 m2

9 Diện tích sàn tầng hầm (3 tầng hầm) 4.941 m2

10 Tầng cao công trình 25 Tầng

11 05 tầng đế, 03 tầng hầm và 02 tầng kỹ thuật

12 Mật độ xây dựng toàn khu 44,3 %

13 Hệ số sử dụng đất 9.9 lần Cấp công trình

Căn cứ nghị định số 15/2013/NĐ-CP ngày 06/02/2013 của Chính phủ về quản lý chất lượng công trình xây dựng. Căn cứ chức năng sử dụng và quy mô đầu tư Công trình “Toà nhà hỗn hợp văn phòng, dịch vụ thương mại và nhà ở cao tầng CT9” có chất lượng sử dụng cao, độ bền vững bậc 1, có khả năng chịu động đất niên hạn sử dụng 100 năm, độ chịu lửa bậc l.2.3 Hình thức quản lý dự án Căn cứ theo điều 62 của Luật Xây dựng số 50/2014/QH 13 ngày 18/06/2014 của nước Cộng hoà xã hội chủ nghĩa Việt Nam. Căn cứ điều kiện năng lực của Công ty cổ phần COMA 18, dự kiến lựa chọn hình thức Chủ đầu tư trực tiếp quản lý, tổ chức thực hiện dự án. Trước mắt, trong giai đoạn triển khai đầu tư xây dựng và thi công Dự án: Công ty CP COMA 18 sẽ thành lập BQL Dự án đầu tư xây dựng công trình. BQL có Giám đốc Ban và các bộ phận chuyên môn giúp việc; có con dấu và tài khoản riêng tại Ngân hàng, hoạch toán

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-20-

phụ thuộc Công ty; được thay mặt Công ty tổ chức thực hiện các công tác tổ chức thi công xây lắp, và các công việc khác được uỷ quyền. Ngoài ra BQL còn có nhiệm vụ xúc tiến bán hàng, quảng cáo tiếp thị nhà để bán và các văn phòng, căn hộ cho thuê… Khi dự án đã hoàn thành giai đoạn thi công xây lắp, chuẩn bị đưa công trình vào kinh doanh khai thác, Công ty sẽ thành lập Công ty cổ phần chuyên hoạt động trong lĩnh vực kinh doanh, vận hành các toà nhà văn phòng, chung cư do Công ty CP COMA 18 đầu tư xây dựng, hoạt động hoạch toán độc lập về mặt tài chính với Công ty. Đồng thời là đơn vị trực tiếp tổ chức tiếp nhận bàn giao công trình từ BQL Dự án. Thay mặt Chủ đầu tư công trình quản lý, vận hành và kinh doanh khai thác công trình.

CHƯƠNG 3: LỰA CHỌN CÔNG NGHỆ VÀ KỸ THUẬT

3.1 Phân tích, lựa chọn phương án công nghệ - kỹ thuật của dự án Dự án CT9 Linh Đàm bao gồm các chức năng dịch vụ thương mại, cho thuê văn phòng và căn hộ chung cư. Do vậy việc lựa chọn công nghệ kỹ thuật yếu tố quan trọng ảnh hưởng đến chất lượng công trình, cảnh quan của toàn bộ dự án, quyết định tới hiệu quả của dự án.

3.2 Thuyết minh giải pháp công nghệ lựa chọn3.2.1 Hệ thống điện

3.2.1.1 Nguồn cung cấp điện Nguồn cung cấp điện chính cho công trình sẽ được lấy từ lưới điện 22kV khu vực qua các máy biến áp hạ áp 22/0.4kV. Dự kiến xây dựng mới một trạm biến áp và một tuyến cáp 22kV tới phòng trung thế của trạm biến áp đặt tại tầng hầm 1 của công trình. Trạm biến áp bao gồm 01 máy biến áp 3 pha 22/0.4kV – 2000kVA cung cấp điện cho toàn bộ phụ tải điện trong công trình, máy biến áp sử dụng loại biến áp khô.

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-21-

Ngoài ra, còn xây dựng một trạm máy phát điện dự phòng tại tầng hầm 1 để cung cấp điện cho các phụ tải ưu tiên của công trình gồm 1 máy phát điện diesel 3 pha 380/220V- 1500kVA để cấp điện cho các phụ tải điện ưu tiên của công trình. Các phụ tải ưu tiên trong công trình bao gồm: hệ thống chiếu sáng, hệ thống ĐHKK và thông gió khu vực tầng hầm, tầng dich vụ thương mại, ổ cắm điện các tầng dịch vụ, thương mại, các tầng văn phòng và các khu vực công cộng; bơm nước, thang máy, hệ thống hút khói. Khi có sự cố mất điện lưới các phụ tải ưu tiên này sẽ được cấp điện từ máy phát điện qua bộ chuyển mạch tự động gồm các máy cắt không khí liên động cơ điện kết nối máy biến áp và máy phát điện dự phòng.

3.2.1.2 Lưới cung cấp và phân phối điện Tại phòng kỹ thuật điện tầng hầm 1 bố trí các tủ phân phối điện chính phân phối điện cho các tủ điện tầng và các thiết bị khác trong công trình. Tại mỗi tầng bố trí các tủ điện tầng trong các phòng kỹ thuật phân phối điện cho hệ thống chiếu sáng, ổ cắm điện và một số các phụ tải điện nhỏ khác. Tủ điện tầng có lắp công tơ đo đếm điện cho các tầng căn hộ. Khu dịch vụ, công cộng được cấp điện qua các đường cáp điện, cáp điện là loại cáp lõi đồng, cách điện XLPE đi theo thang cáp lắp phía trên trần giả hoặc đi theo thang cáp trong hộp kỹ thuật. Các phụ tải điều hòa các tầng thương mại và dịch vụ được cấp điện bằng thanh dẫn (busway) nhôm tiếp xúc bằng đồng, cấp điện cho các tủ điện tổng điều hòa. Các phụ tải điện của các tầng căn hộ được cấp điện qua các thanh dẫn (busway) nhôm tiếp xúc bằng đồng. Tại các tầng căn hộ sử dụng các bộ lấy điện (tap-off) để cấp điện cho các tủ điện tầng căn hộ. Hộp kỹ thuật điện được bố trí ở khu vực trung tâm của khối nhà, có cánh cửa mở ra phía ngoài và có khoá bảo vệ để tiện cho việc quản lý, vận hành và sửa chữa sau này. Tủ điện tầng, hộp công tơ của các căn hộ được lắp tập trung tại hộp kỹ thuật của từng tầng. Dây dẫn từ công tơ đến các tủ điện của từng căn hộ dùng cáp đơn lõi đồng, cách điện PVC, đi trong máng PVC dọc theo tường, trần của hành lang. Tại mỗi căn hộ đều được bố trí 1 tủ phân phối điện, trong đó lắp các áptômát để cấp điện và bảo vệ riêng cho từng loại phụ tải như: chiếu sáng, ổ cắm điện, điều hoà nhiệt độ, bình đun nước nóng, v.v,... Dây dẫn điện đi trong nhà dùng dây lõi đồng, cách điện PVC và được luồn trong ống nhựa cứng đi theo hộp kỹ thuật, chôn ngầm tường hoặc đi trên trần giả. Dây dẫn có màu phù hợp với các tiêu chuẩn hiện hành, thuận tiện cho việc đấu nối, kiểm tra và vận hành. Trong các căn hộ có dự kiến các vị trí lắp đặt các thiết bị: máy điều hoà nhiệt độ, đèn chùm, đèn tường trang trí…trong thiết kế có cấp nguồn sẵn đến các vị trí này, việc lắp đặt các thiết bị này chủ nhà sẽ thực hiện khi có nhu cầu sử dụng.

3.2.1.3 Hệ thống điện chiếu sáng Hệ thống chiếu sáng trong nhà được thiết kế theo tiêu chuẩn chiếu sáng nhân tạo trong công trình dân dụng (TCXD 16:1986), chiếu sáng dịch vụ công cộng dùng đèn huỳnh quang có lắp choá phản quang ngầm trần; chiếu sáng hành lang, sảnh cầu thang, WC dùng đèn sát

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-22-

trần lắp bóng compact; chiếu sáng các khu vực phụ trợ như: gara, kho, v.v... đèn huỳnh quang máng trần lắp nổi đảm bảo độ rọi tối thiểu tại các khu vực như sau:

- Khu thương mại, văn phòng: 300 lux- Phòng khách, phòng ăn: 100 lux- Phòng ngủ, bếp: 75 lux- Hành lang, cầu thang, khu WC, kho, gara: 50 lux

Hệ thống điện chiếu sáng được bảo vệ bằng các áp-tô-mát lắp trong các bảng điện, điều khiển chiếu sáng bằng các công tắc lắp trên tường cạnh cửa ra vào hoặc lối đi lại, ở những vị trí thuận lợi nhất.

3.2.1.4 Hệ thống điện nhẹ Hệ thống điện nhẹ được thiết kế đồng bộ và phù hợp cho toàn bộ khối nhà trung cư. Các thiết bị đầu tư phải đảm bảo thích nghi với sự phát triển của công nghệ, đảm bảo hoạt động độc lập và tự động 24/24h. Bao gồm:

Hệ thống điện thoại, mạng máy tính (TEL, ADSL) Hệ thống truyền hình (CATV) Hệ thống truyền thanh công cộng (PA) Hệ thống camera quan sát (CCTV) Hệ thống VIDEO DOOR PHONE

3.2.2 Hệ thống chống sét và nối đất Chống sét cho công trình sử dụng loại đầu kim thu sét loại phát tia tiên đạo, dây dẫn sét dùng dây đồng bện tiết diện 70mm2 để nối xuống hệ thống nối đất. Hệ thống nối đất bao gồm các cụm cọc nối đất bằng thép mạ đồng 18 dài 2,5m và dây nối đất bằng dây đồng dẹt 25x4mm. Điện trở nối đất của hệ thống chống sét sẽ được thiết kế bảo đảm 10 ôm. Hệ thống nối đất an toàn cho thiết bị được thực hiện độc lập với hệ thống nối đất chống sét. Điện trở của hệ thống nối đất an toàn sẽ được thiết kế bảo đảm 4 ôm. Sử dụng dây đồng dẹt 25x4mm chạy theo tuyến cáp chính làm dây nối đất chung. Tất cả các kết cấu kim loại của các thiết bị dùng điện như: khung tủ điện các tầng, bảng điện, vỏ động cơ máy bơm, động cơ thang máy, máy điều hoà nhiệt độ, bình đun nước nóng, v.v... đều được nối vào dây nối đất này và nối về hệ thống nối đất an toàn chung của công trình. Trong công trình bố trí một hệ thống nối đất riêng độc lập với các hệ thống nối đất khác làm hệ thống nối đất cho các hệ thống điện nhẹ. Điện trở của hệ thống nối đất sẽ được thiết kế bảo đảm 1 ôm.

3.2.3 Hệ thống cấp thoát nước3.2.3.1 Hệ thống cấp nước lạnh

Nguồn nước: Dự kiến lấy từ ống phân phối của thành phố nằm trên tuyến đường cành đai 3. Hồ sơ của giai đoạn này chỉ thể hiện vị trí điểm đấu nối dự kiến, vị trí chính xác điểm đấu nối Chủ đầu từ đang làm việc với công ty kinh doanh nước sạch và sẽ được thể hiện vào hồ sơ trong giai đoạn sau.

SVTH: LÊ VIỆT ANH – MSSV: 1223255 – LỚP: 55KT2

-23-

3.2.3.2 Hệ thống cấp nước nóng Hệ thống nước nóng được thiết kế cho tất cả các căn hộ 1 cách riêng biệt. Bình nước nóng dung tích sẽ được sử dụng và lắp đặt tại các khu vệ sinh và bình nước nóng loại lưu tốc được sử dụng cho các khu bếp. Thiết kế chỉ đặt đầu chờ, thiết bị sẽ do chủ nhà lắp đặt khi sử dụng.

3.2.3.3 Hệ thống thoát nước Nguồn thải: Hiện nay, Chủ đầu tư đang làm việc với cơ quan chức năng để xin thỏa thuận thoát nước, do đó nước bẩn của công trình dự kiến sẽ thoát ra tuyến cống thoát nước hiện có trên tuyến đường vành đai 3. Hồ sơ thiết kế của giai đoạn này chỉ thể hiện vị trí điểm xả dự kiến, vị trí chính xác và chi tiết điểm xả sẽ được được thể hiện trong giai đoạn sau.

3.2.4 Giải pháp hệ thống điều hòa không khí và thông gió3.2.4.1 Hệ thống điều hoà không khí

Hệ thống điều hoà không khí khu siêu thị, văn phòng ban quản lý, sinh hoạt cộng đồng, nhà trẻ là loại 1 chiều lạnh: Các khu siêu thị, văn phòng tầng 1 đến tầng kỹ thuật được thiết kế hệ thống điều hòa không khí VRV(VRF), cục trong là các dàn lành âm trần nối ống. Hệ thống điều hoà không khí nhà ở (căn hộ) chọn loại máy điều hoà cục bộ 2 chiều làm lạnh và sưởi ấm. Máy được chọn gần với công suất lạnh tính toán từng căn hộ theo sản phẩm sản xuất thông thường, nguồn điện sử dụng là nguồn 1 pha để thuận tiện cho sử dụng sau này. Dàn nóng lựa chọn đặt tại ban công, vị trí khuất để không làm ảnh hưởng nhiều đến kiểu dáng kiến trúc toà nhà. Cục nóng đặt ở vị trí tiếp xúc trực tiếp với không khí ngoài. Phương án điều hoà cục bộ thuận tiện khi Chủ nhà có nhu cầu lắp đặt từng máy không ảnh hưởng đến nội thất cũng như các hệ thống bên trong. Không phải đục, đi thêm dây, đường ống,…