Embed Size (px)

Citation preview

1

VALUACIÓN DE EMPRESAS

DOCENTES: IRMA G. RAMÍREZ, ROXANA SEPÚLVEDA YVÍCTOR A. ZAMORA

UNIVERSIDAD NACIONAL DE LA PATAGONIA Sede TRELEW

2

UNIDAD VII: VALUACIÓN DE ORGANIZACIONES

• Planteamiento de la cuestión y proposiciones básicas.

• Métodos basados en el Patrimonio Neto de las organizaciones.

• Métodos basados en la rentabilidad futura.

• Métodos mixtos.• Limitaciones.

INTRODUCCIONINTRODUCCION

Existen diversas razones para valorar un negocio:•Compra/venta•Reingeniería•Fusión, Absorción•Disolución de sociedad•Administración y planeaciónADMINISTRACION BASADA EN EL VALORADMINISTRACION BASADA EN EL VALOR

• Creación de Valor Creación de Valor • Generadores de ValorGeneradores de Valor

4

VALUACIÓN EMPRESAS: justificación 1

• Las empresas como cualquier otro bien o servicio es susceptible de diversas transac-ciones. Estas transacciones forman parte de una negociación en la que cada una de las partes esgrimirá las razones por las cuales está dispuesto a ceder, o adquirir, la empre-sa, por no más o no menos, de tal precio. Por lo cual se han creado diversos métodos para fijarle un valor.

5

VALUACIÓN EMPRESAS: justificación 2

• Dado que uno de los ejes centrales de la administración financiera de una organización es fijar los objetivos a lograr y dentro de ellos optar por:– A) Maximizar el Valor actual neto– B) Maximizar el Valor de mercado de la empresa– C) Maximizar el Valor económico agregado

• Es conveniente determinar una metodología que permita medir el valor de la organización a efectos de contrastarlo con lo fijado como objetivo.

6

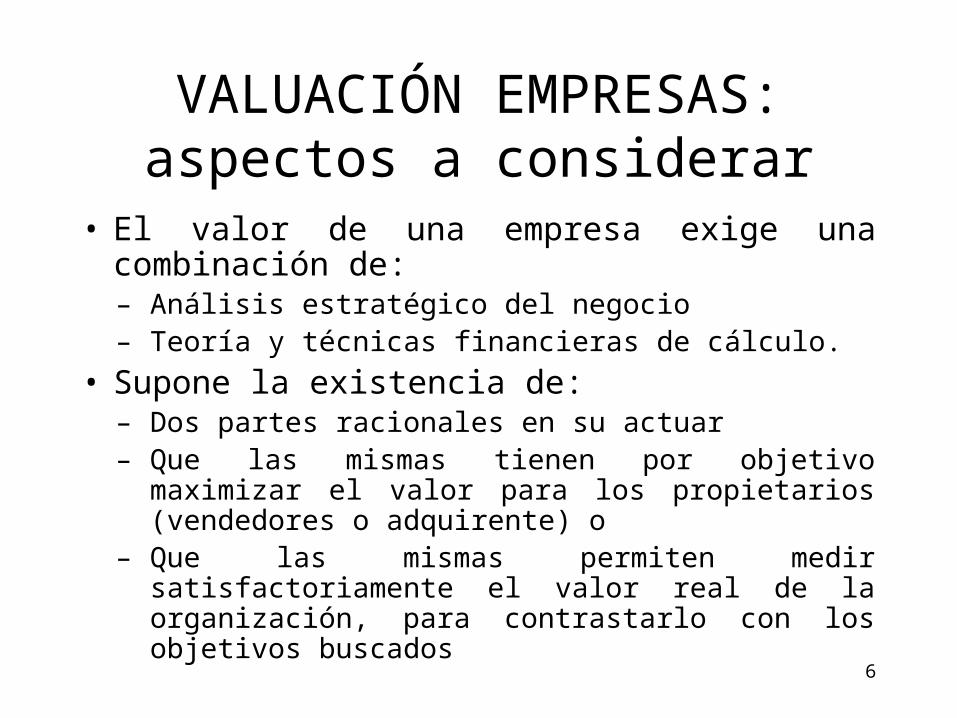

VALUACIÓN EMPRESAS: aspectos a considerar

• El valor de una empresa exige una combinación de:– Análisis estratégico del negocio– Teoría y técnicas financieras de cálculo.

• Supone la existencia de:– Dos partes racionales en su actuar– Que las mismas tienen por objetivo

maximizar el valor para los propietarios (vendedores o adquirente) o

– Que las mismas permiten medir satisfactoriamente el valor real de la organización, para contrastarlo con los objetivos buscados

7

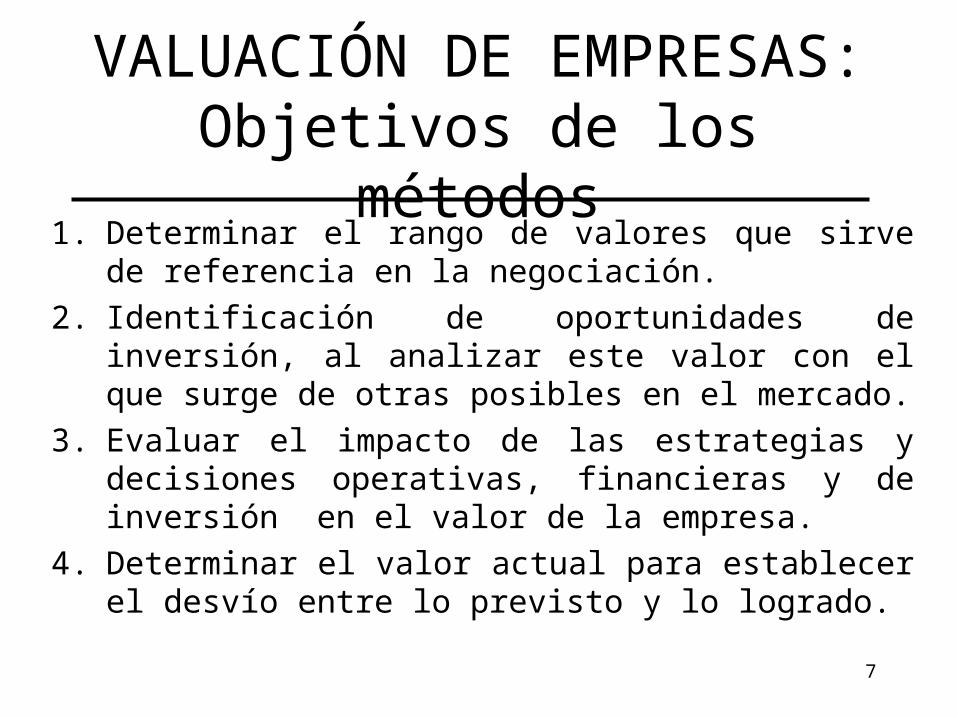

VALUACIÓN DE EMPRESAS: Objetivos de los

métodos1. Determinar el rango de valores que sirve

de referencia en la negociación.2. Identificación de oportunidades de

inversión, al analizar este valor con el que surge de otras posibles en el mercado.

3. Evaluar el impacto de las estrategias y decisiones operativas, financieras y de inversión en el valor de la empresa.

4. Determinar el valor actual para establecer el desvío entre lo previsto y lo logrado.

8

Proceso valuación una empresa

9

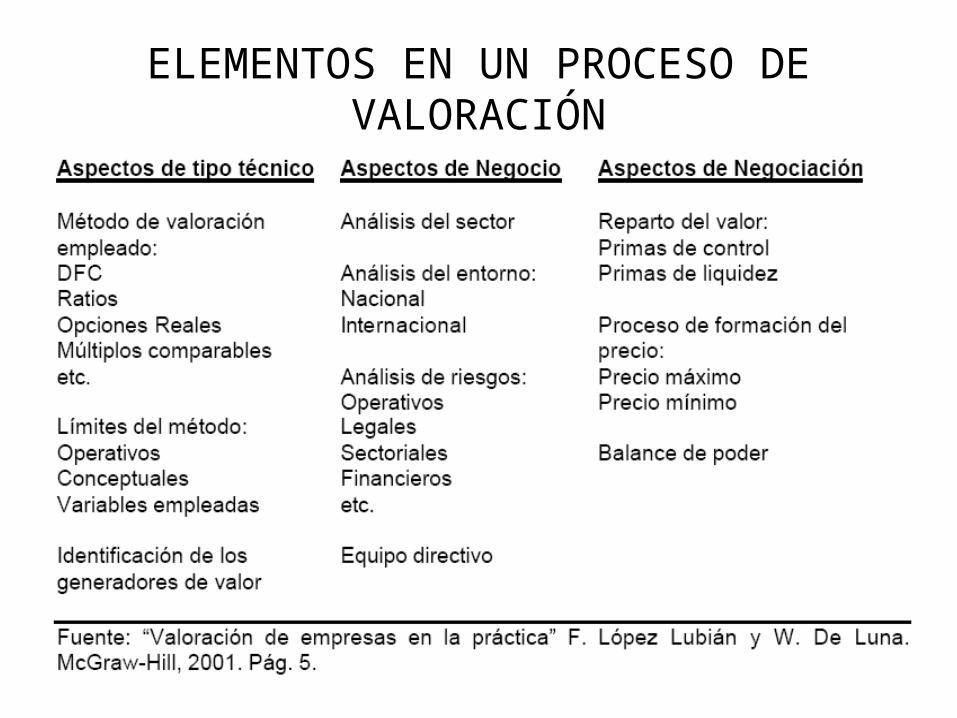

ELEMENTOS EN UN PROCESO DE VALORACIÓN

10

VALUACIÓN DE EMPRESAS: Guía para hacer una buena

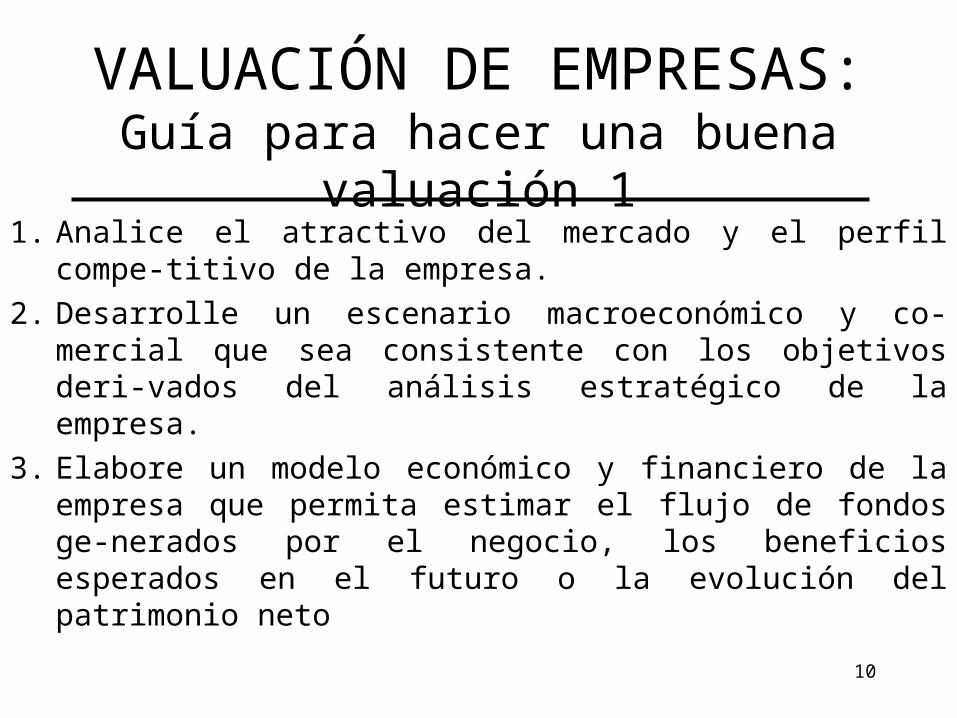

valuación 11. Analice el atractivo del mercado y el perfil

compe-titivo de la empresa.2. Desarrolle un escenario macroeconómico y co-

mercial que sea consistente con los objetivos deri-vados del análisis estratégico de la empresa.

3. Elabore un modelo económico y financiero de la empresa que permita estimar el flujo de fondos ge-nerados por el negocio, los beneficios esperados en el futuro o la evolución del patrimonio neto

11

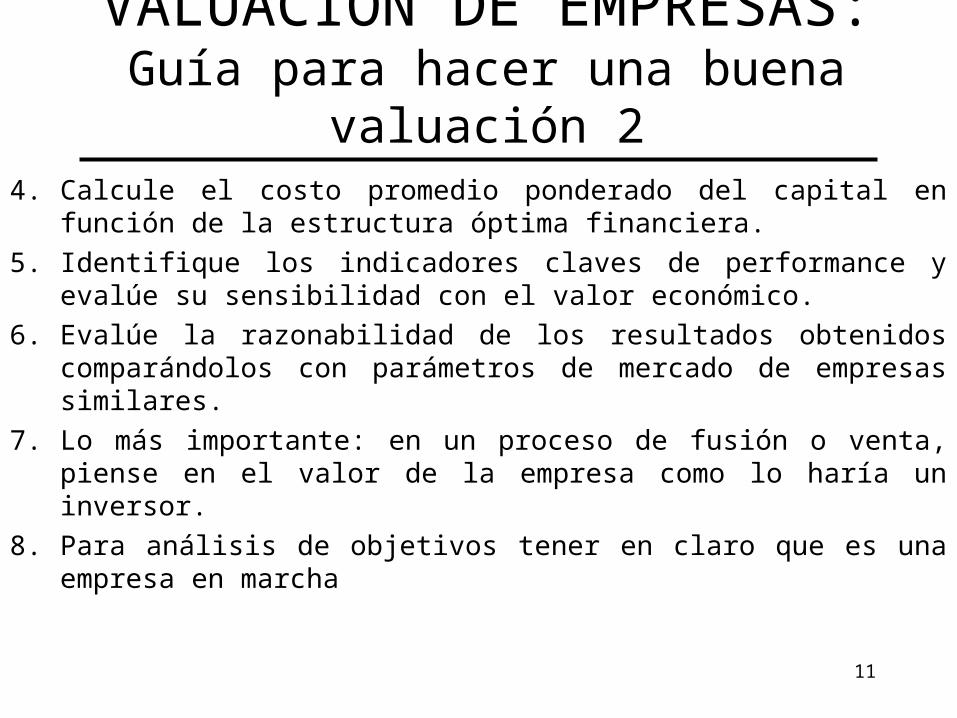

VALUACIÓN DE EMPRESAS: Guía para hacer una buena

valuación 24. Calcule el costo promedio ponderado del capital en

función de la estructura óptima financiera.5. Identifique los indicadores claves de performance y

evalúe su sensibilidad con el valor económico.6. Evalúe la razonabilidad de los resultados obtenidos

comparándolos con parámetros de mercado de empresas similares.

7. Lo más importante: en un proceso de fusión o venta, piense en el valor de la empresa como lo haría un inversor.

8. Para análisis de objetivos tener en claro que es una empresa en marcha

12

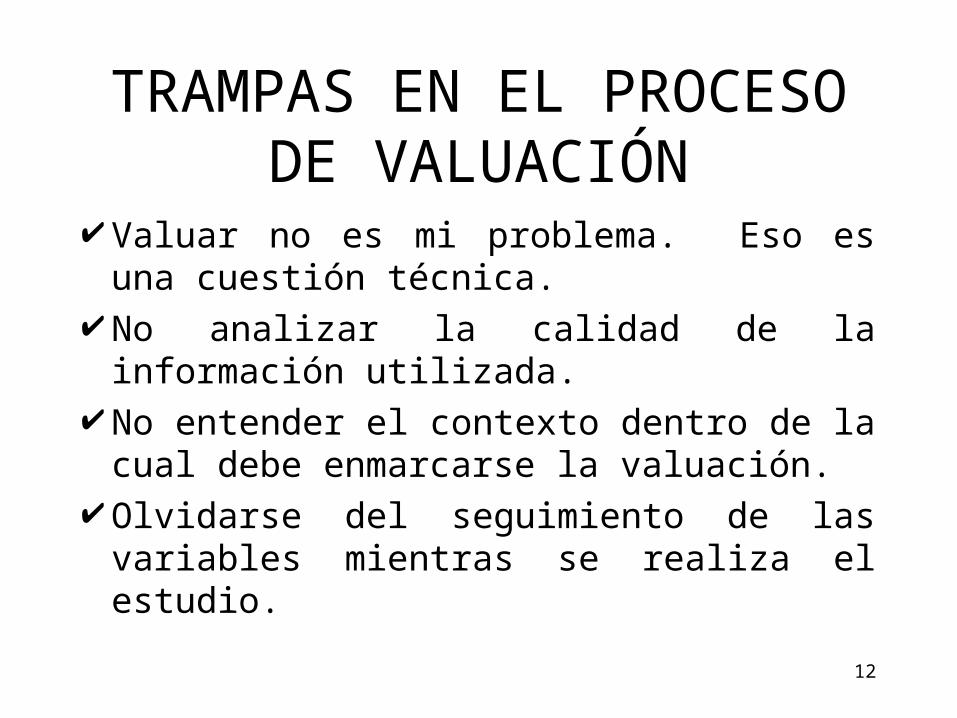

TRAMPAS EN EL PROCESO DE VALUACIÓN

Valuar no es mi problema. Eso es una cuestión técnica.

No analizar la calidad de la información utilizada.

No entender el contexto dentro de la cual debe enmarcarse la valuación.

Olvidarse del seguimiento de las variables mientras se realiza el estudio.

13

Proceso de Valuación para Negociar

14

15

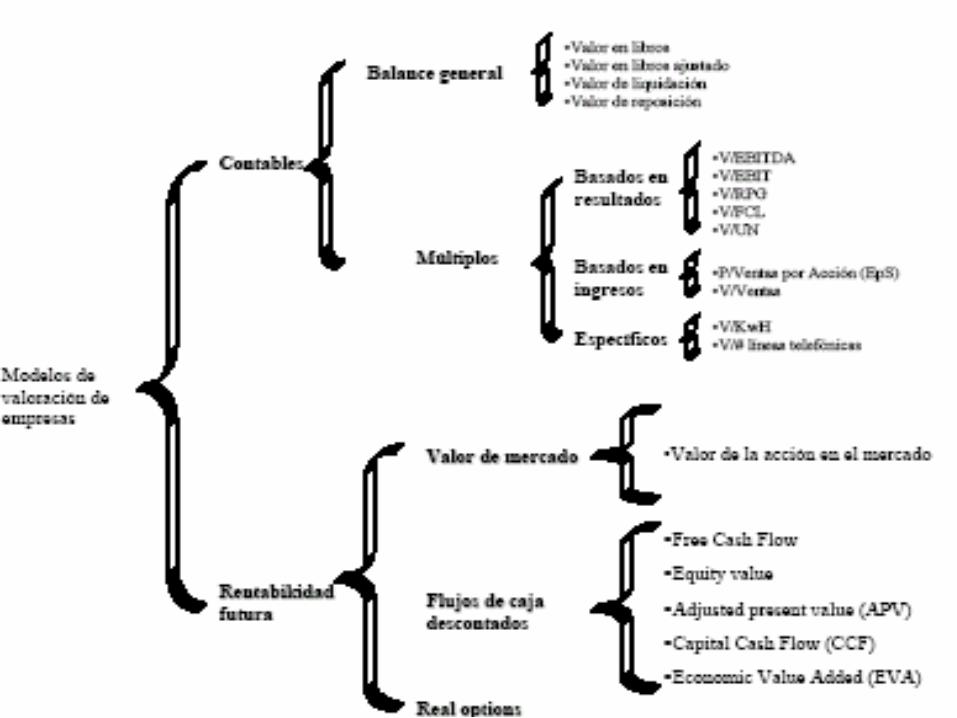

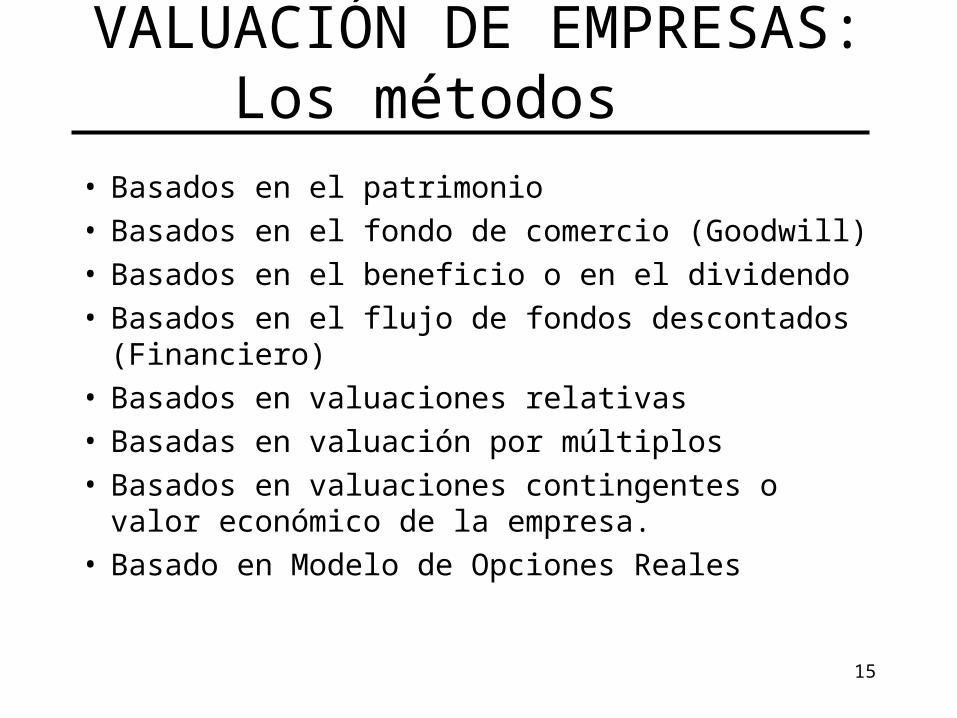

VALUACIÓN DE EMPRESAS: Los métodos

• Basados en el patrimonio• Basados en el fondo de comercio (Goodwill)• Basados en el beneficio o en el dividendo• Basados en el flujo de fondos descontados (Financiero)

• Basados en valuaciones relativas• Basadas en valuación por múltiplos• Basados en valuaciones contingentes o valor económico de la empresa.

• Basado en Modelo de Opciones Reales

16

VALUACIÓN DE EMPRESAS: Método basado en el

patrimonio 1• BASE: se identifica el valor de la empresa con el valor de su patrimonio, es decir con el valor de los fondos propios de los titulares del capital de la empresa, según un balance al efecto.– LIMITACIONES: además de los problemas de valuación, el no incluir en los balances el valor de la clientela u otros intangibles.

• VARIANTES:– Valor patrimonial contable– Valor contable regularizado– Valor de liquidación– Valor sustancial

17

VALUACIÓN DE EMPRESAS: Método basado en el

patrimonio 2• VARIANTE VALOR PATRIMONIAL CONTABLE.

– Es la diferencia entre el activo total, deducidas las amortizaciones acumu-ladas, y el pasivo exigible. Este valor coincide con el valor contable de los fondos propios (patrimonio neto+previsiones). A – P = PN (Activo menso pasivo igual al patrimonio neto)-valor de la empresa

• VARIANTE VALOR CONTABLE REGULARIZADO– Idem que el anterior pero se regularizan a su valor de

realización econó-mica en el mercado todas las partidas, susceptibles de variación respecto del valor por el que figuran en libros, incluso las cuenta a cobrar se ajustan por incobrables y las existencias de mercaderías por deterioro u obsoles-cencia, etc. Si no estuvieran registradas algunas deudas se practican los incrementos pertinentes del pasivo.

18

VALUACIÓN DE EMPRESAS: Método basado en el

patrimonio 3• VARIANTE VALOR DE LIQUIDACIÓN

– Es un caso particular del anterior, en el que se busca el valor de la empresa, no en marcha, sino en el supuesto de que se procediera a su liquidación, practicándose los ajustes pertinentes que resulten de este supuesto, como por ejemplo: indemnizaciones del personal por despido, gastos fiscales, notariales, etc.

• VARIANTE DEL VALOR SUSTANCIAL– Es tomar los estados contables y valuarlos al valor de

reposición de los activos en el supuesto de continuidad de la empresa, quitándose los valores de los bienes no necesarios o útiles. Se puede encontrar en su variante NETA: que le deduce los pasivos operativos (prove-edores, etc. BRUTA, se cancelan los pasivos o el vendedor queda a cargo de ellos. V = Aj∑

19

VALUACIÓN DE EMPRESAS: Método del fondo de

comercio 1• BASE: Los métodos anteriores realizaban una valoración estática de la empresa. Estos sin prescindir de ellos, pretenden añadir una plusvalía o fondo de comercio (goodwill) resultante de la dinamicidad de la empresa, es decir los beneficios que en el futuro aportará.

• Este fondo de comercio constituye, por lo tanto un activo inmaterial que se añade a los activos materiales.

20

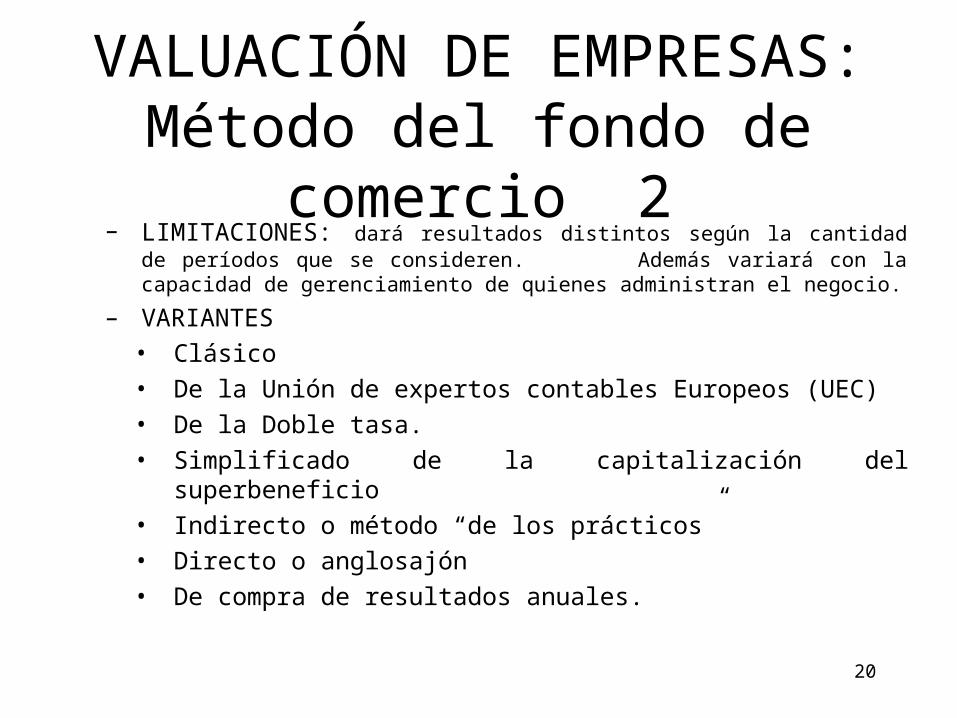

VALUACIÓN DE EMPRESAS: Método del fondo de

comercio 2– LIMITACIONES: dará resultados distintos según la cantidad

de períodos que se consideren. Además variará con la capacidad de gerenciamiento de quienes administran el negocio.

– VARIANTES• Clásico• De la Unión de expertos contables Europeos (UEC)• De la Doble tasa.• Simplificado de la capitalización del

superbeneficio• Indirecto o método “de los prácticos”• Directo o anglosajón• De compra de resultados anuales.

21

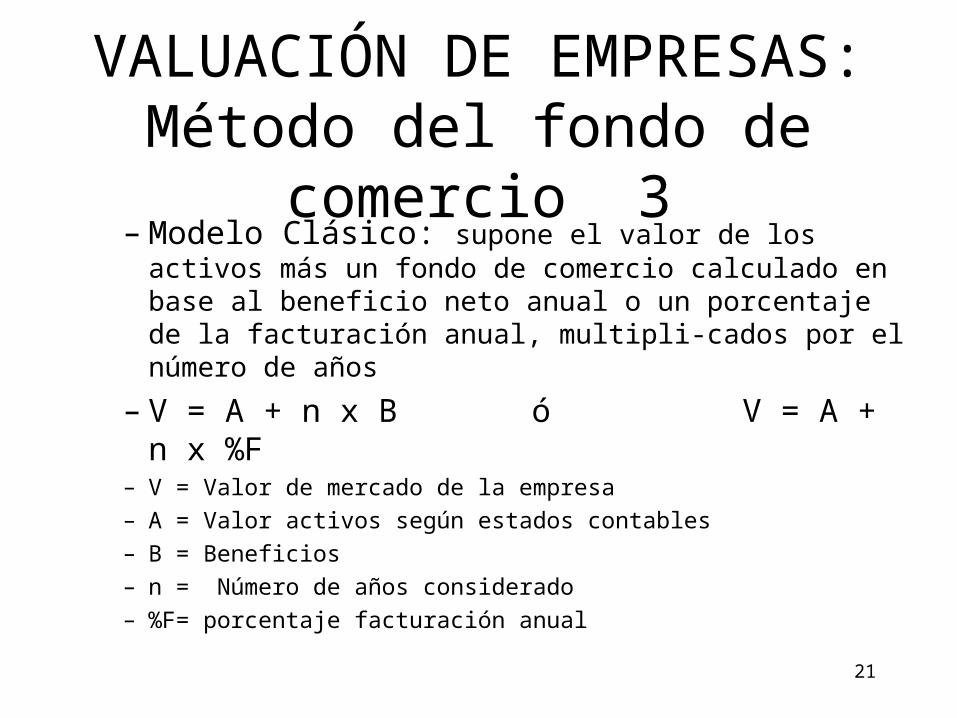

VALUACIÓN DE EMPRESAS: Método del fondo de

comercio 3– Modelo Clásico: supone el valor de los activos más un fondo de comercio calculado en base al beneficio neto anual o un porcentaje de la facturación anual, multipli-cados por el número de años

– V = A + n x B ó V = A + n x %F

– V = Valor de mercado de la empresa– A = Valor activos según estados contables– B = Beneficios– n = Número de años considerado– %F= porcentaje facturación anual

22

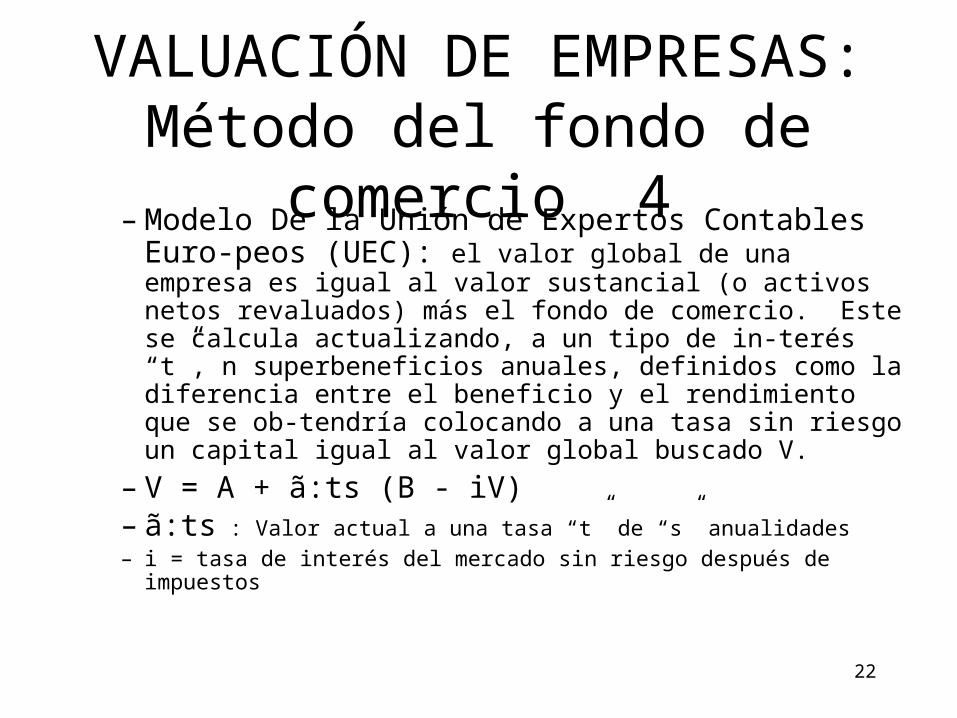

VALUACIÓN DE EMPRESAS: Método del fondo de

comercio 4– Modelo De la Unión de Expertos Contables Euro-peos (UEC): el valor global de una empresa es igual al valor sustancial (o activos netos revaluados) más el fondo de comercio. Este se calcula actualizando, a un tipo de in-terés “t”, n superbeneficios anuales, definidos como la diferencia entre el beneficio y el rendimiento que se ob-tendría colocando a una tasa sin riesgo un capital igual al valor global buscado V.

– V = A + ã:ts (B - iV)– ã:ts : Valor actual a una tasa “t” de “s” anualidades– i = tasa de interés del mercado sin riesgo después de impuestos

23

VALUACIÓN DE EMPRESAS: Método del fondo de

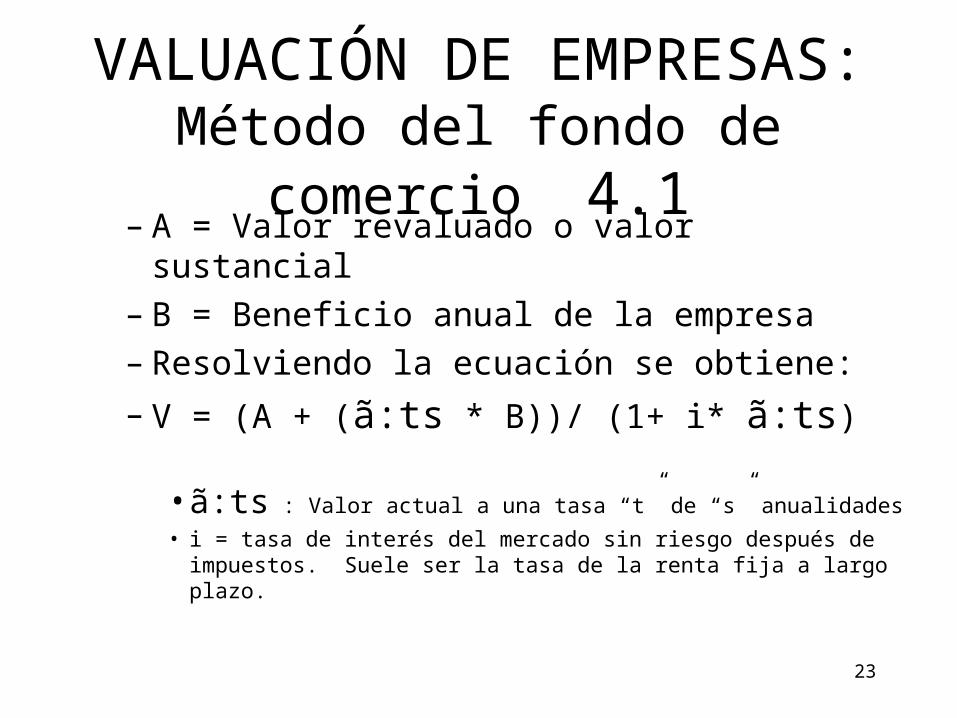

comercio 4.1– A = Valor revaluado o valor sustancial

– B = Beneficio anual de la empresa– Resolviendo la ecuación se obtiene:– V = (A + (ã:ts * B))/ (1+ i* ã:ts)

•ã:ts : Valor actual a una tasa “t” de “s” anualidades• i = tasa de interés del mercado sin riesgo después de impuestos. Suele ser la tasa de la renta fija a largo plazo.

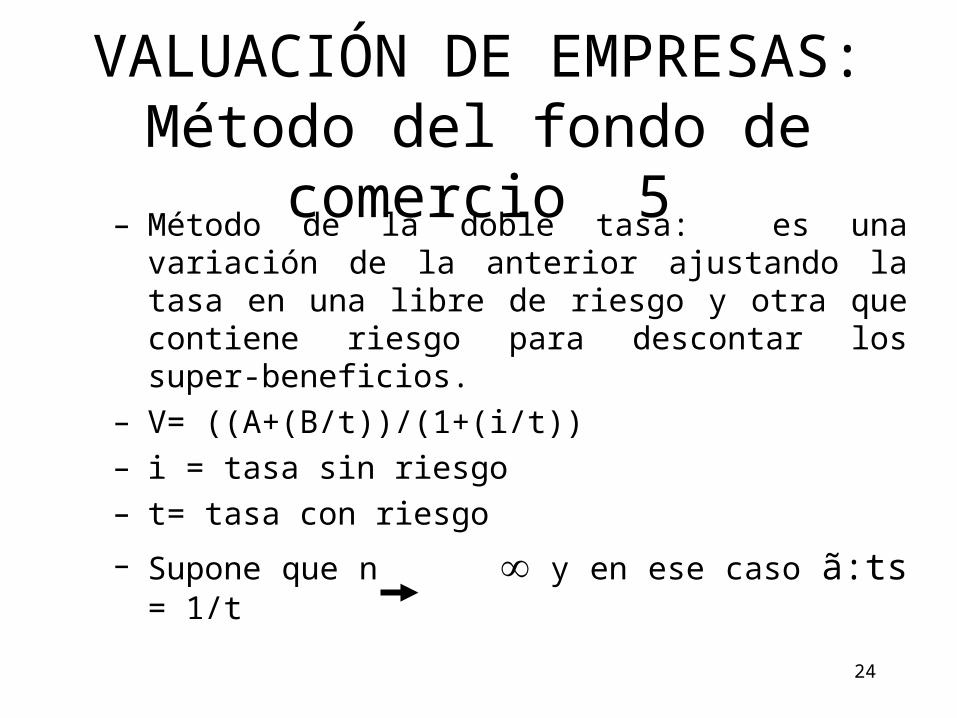

24

VALUACIÓN DE EMPRESAS: Método del fondo de

comercio 5– Método de la doble tasa: es una variación de la anterior ajustando la tasa en una libre de riesgo y otra que contiene riesgo para descontar los super-beneficios.

– V= ((A+(B/t))/(1+(i/t))– i = tasa sin riesgo– t= tasa con riesgo– Supone que n y en ese caso ã:ts = 1/t

25

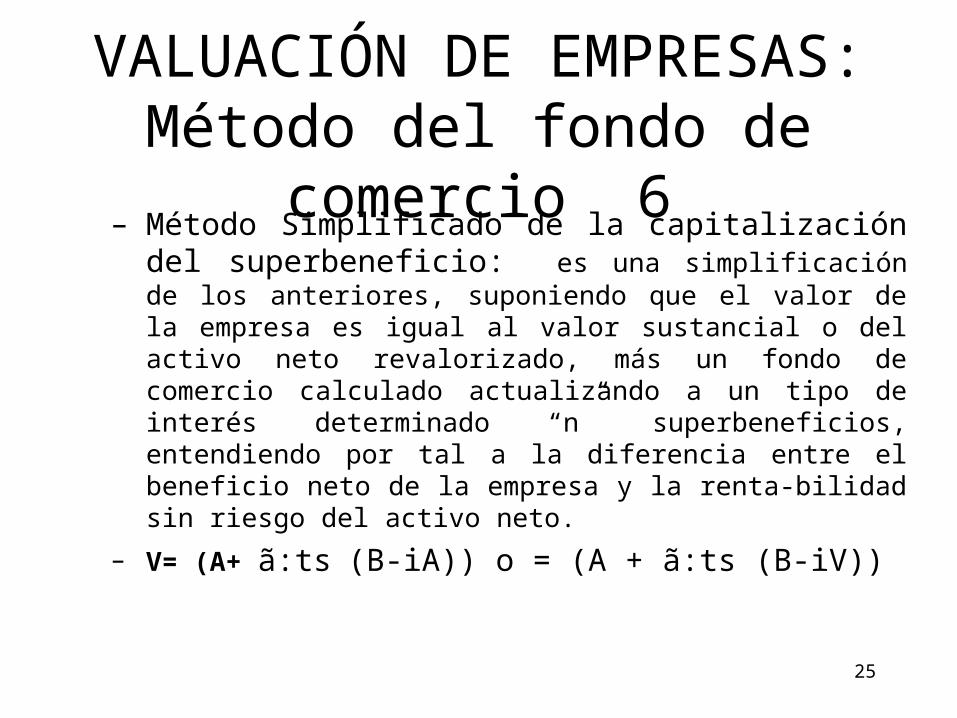

VALUACIÓN DE EMPRESAS: Método del fondo de

comercio 6– Método Simplificado de la capitalización del superbeneficio: es una simplificación de los anteriores, suponiendo que el valor de la empresa es igual al valor sustancial o del activo neto revalorizado, más un fondo de comercio calculado actualizando a un tipo de interés determinado “n” superbeneficios, entendiendo por tal a la diferencia entre el beneficio neto de la empresa y la renta-bilidad sin riesgo del activo neto.

– V= (A+ ã:ts (B-iA)) o = (A + ã:ts (B-iV))

26

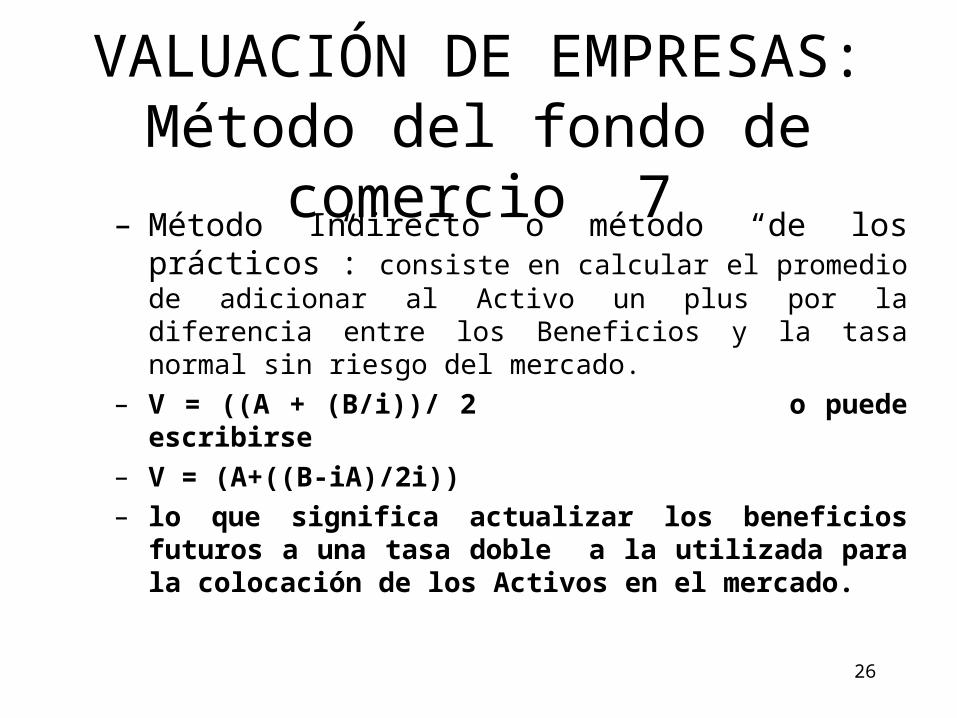

VALUACIÓN DE EMPRESAS: Método del fondo de

comercio 7– Método Indirecto o método “de los prácticos”: consiste en calcular el promedio de adicionar al Activo un plus por la diferencia entre los Beneficios y la tasa normal sin riesgo del mercado.

– V = ((A + (B/i))/ 2 o puede escribirse

– V = (A+((B-iA)/2i))– lo que significa actualizar los beneficios

futuros a una tasa doble a la utilizada para la colocación de los Activos en el mercado.

27

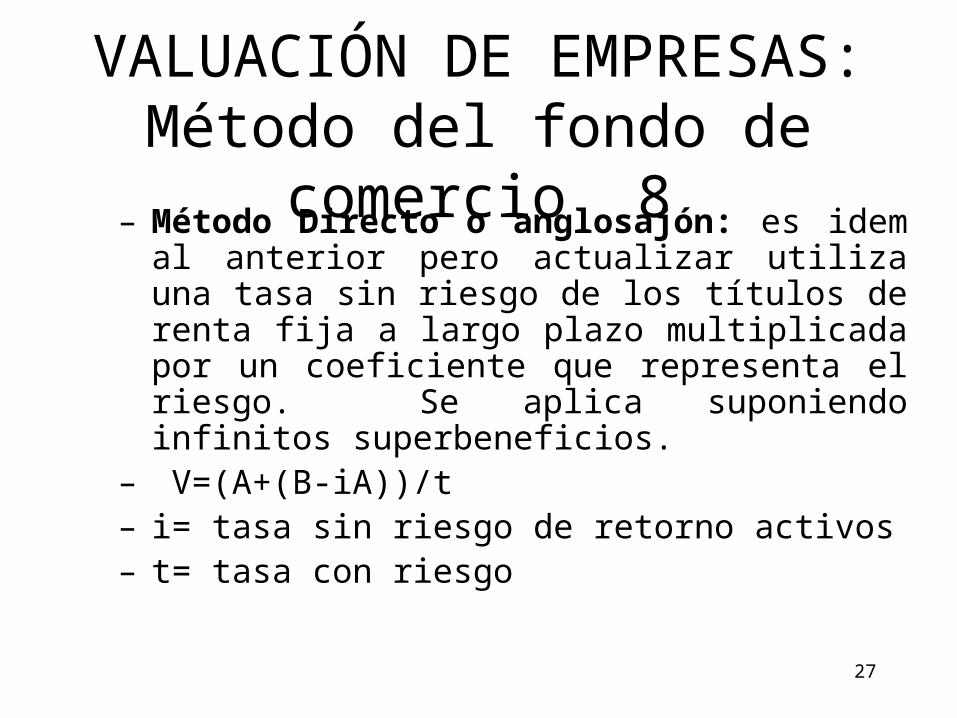

VALUACIÓN DE EMPRESAS: Método del fondo de

comercio 8– Método Directo o anglosajón: es idem al anterior pero actualizar utiliza una tasa sin riesgo de los títulos de renta fija a largo plazo multiplicada por un coeficiente que representa el riesgo. Se aplica suponiendo infinitos superbeneficios.

– V=(A+(B-iA))/t– i= tasa sin riesgo de retorno activos– t= tasa con riesgo

28

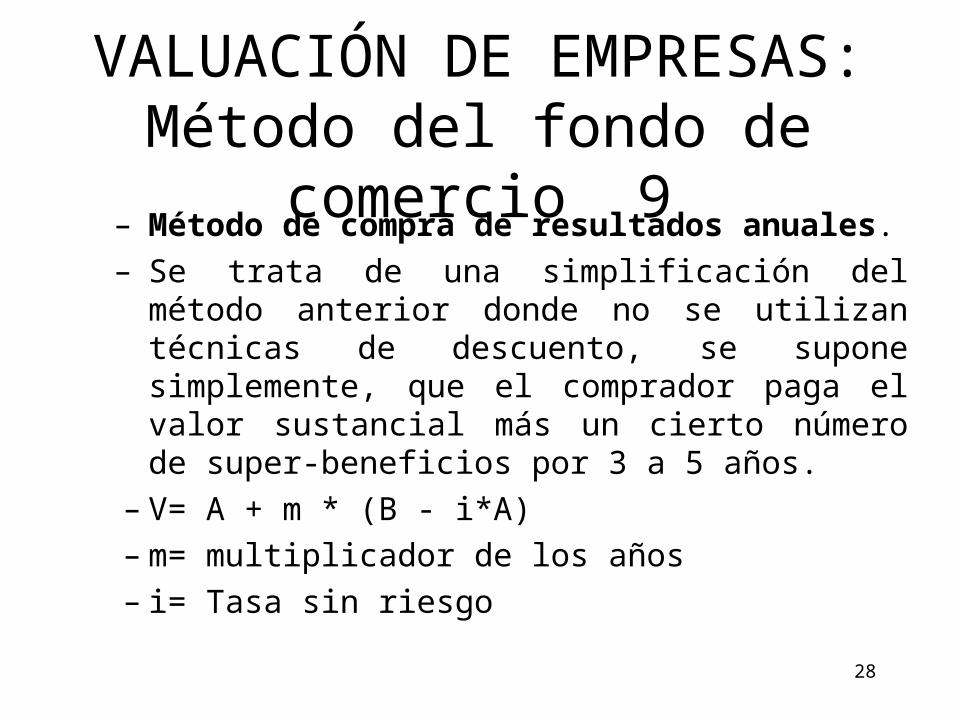

VALUACIÓN DE EMPRESAS: Método del fondo de

comercio 9– Método de compra de resultados anuales.– Se trata de una simplificación del método anterior donde no se utilizan técnicas de descuento, se supone simplemente, que el comprador paga el valor sustancial más un cierto número de super-beneficios por 3 a 5 años.

– V= A + m * (B - i*A) – m= multiplicador de los años – i= Tasa sin riesgo

29

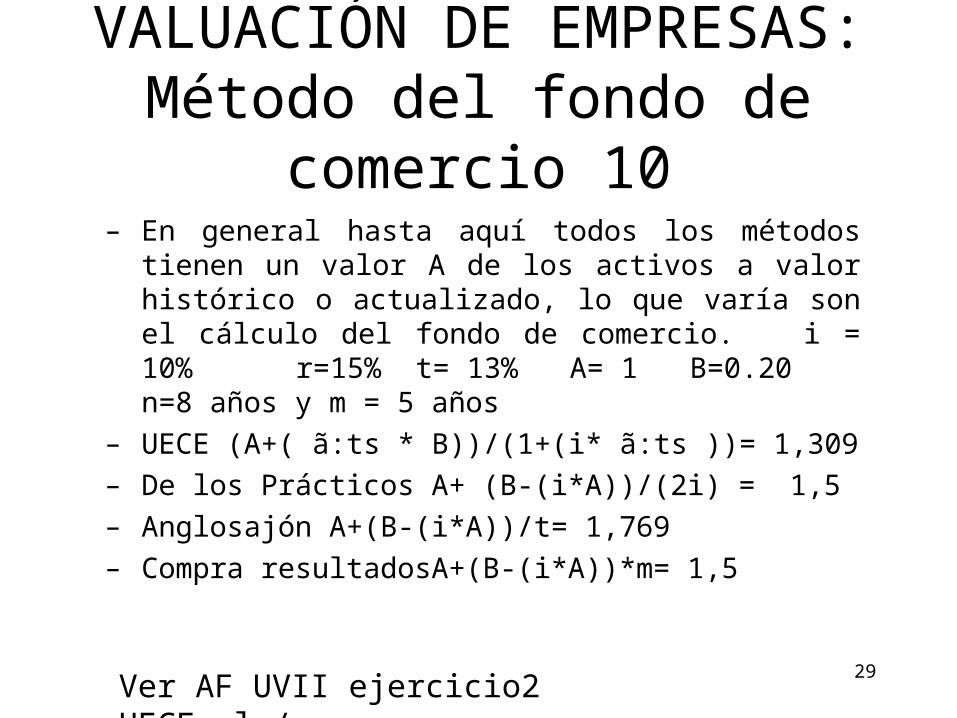

VALUACIÓN DE EMPRESAS: Método del fondo de

comercio 10– En general hasta aquí todos los métodos

tienen un valor A de los activos a valor histórico o actualizado, lo que varía son el cálculo del fondo de comercio. i = 10% r=15% t= 13% A= 1 B=0.20 n=8 años y m = 5 años

– UECE (A+( ã:ts * B))/(1+(i* ã:ts ))= 1,309– De los Prácticos A+ (B-(i*A))/(2i) = 1,5– Anglosajón A+(B-(i*A))/t= 1,769– Compra resultadosA+(B-(i*A))*m= 1,5

Ver AF UVII ejercicio2 UECE.xls/resumen

30

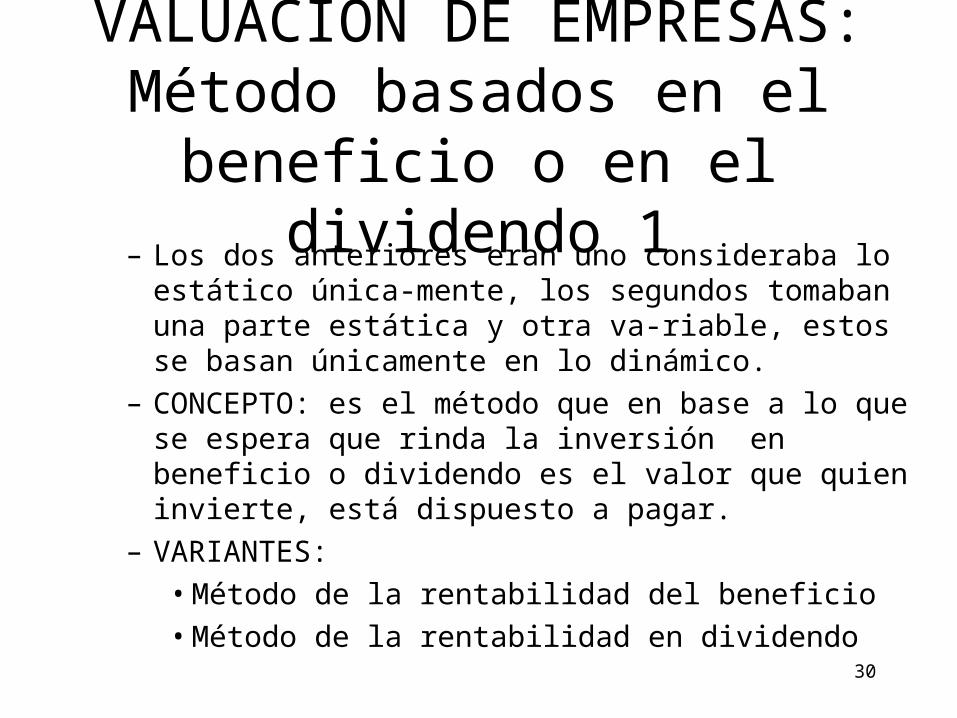

VALUACIÓN DE EMPRESAS: Método basados en el beneficio o en el

dividendo 1– Los dos anteriores eran uno consideraba lo estático única-mente, los segundos tomaban una parte estática y otra va-riable, estos se basan únicamente en lo dinámico.

– CONCEPTO: es el método que en base a lo que se espera que rinda la inversión en beneficio o dividendo es el valor que quien invierte, está dispuesto a pagar.

– VARIANTES:•Método de la rentabilidad del beneficio•Método de la rentabilidad en dividendo

31

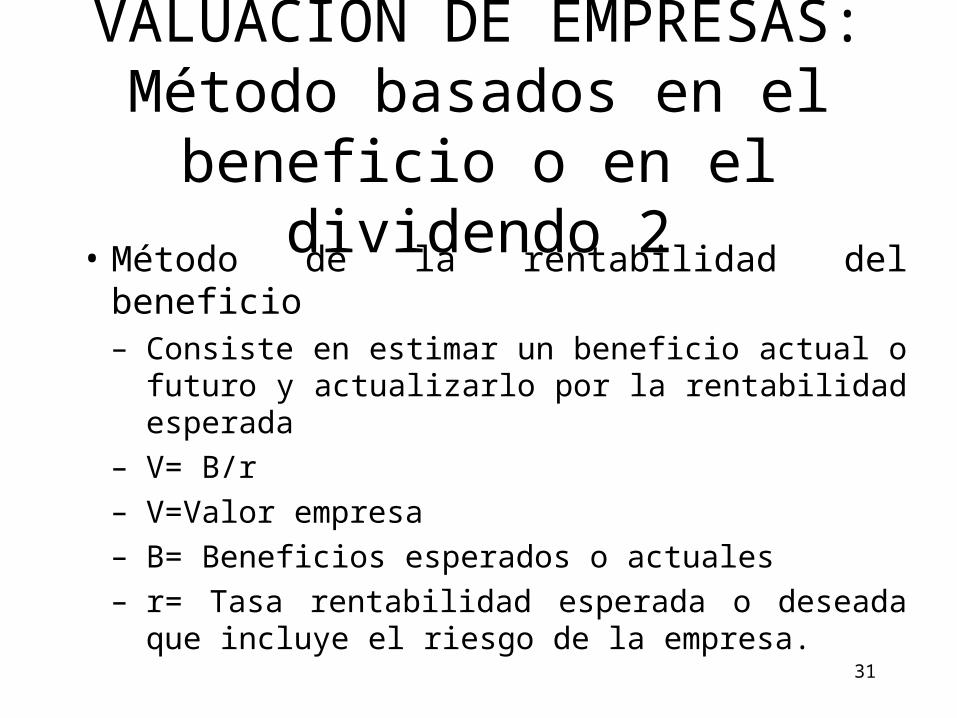

VALUACIÓN DE EMPRESAS: Método basados en el beneficio o en el

dividendo 2• Método de la rentabilidad del beneficio– Consiste en estimar un beneficio actual o futuro y actualizarlo por la rentabilidad esperada

– V= B/r– V=Valor empresa– B= Beneficios esperados o actuales– r= Tasa rentabilidad esperada o deseada que incluye el riesgo de la empresa.

32

VALUACIÓN DE EMPRESAS: Método basados en el beneficio o en el

dividendo 3• Método de la rentabilidad en dividendo– Idem que el anterior pero como los inversores lo

único que se llevan son los dividendos, el resto es retenido por la empresa, por lo cual se la actualiza con la tasa de rentabilidad deseada.

– V=D/r– D=dividendo– r= tasa rentabilidad deseada.– Como hay una relación entre la utilidad y el

dividendo, expresado por D= (1-p) * B

33

VALUACIÓN DE EMPRESAS: Método basados en el beneficio o en el

dividendo 4• Método de la rentabilidad en dividendo– Idem que el anterior pero como los inversores lo

único que se llevan son los dividendos, el resto es retenido por la empresa, por lo cual se la actualiza con la tasa de rentabilidad deseada.

– V=D/r– D=dividendo– r= tasa rentabilidad deseada.– Como hay una relación entre la utilidad y el

dividendo, expresado por D= pB

34

VALUACIÓN DE EMPRESAS: Método basados en el beneficio o en el

dividendo 5• Método de la rentabilidad en dividendo– reemplazando por D= p*B– V= p*B/r– p=proporción de los beneficios que se distribuirán como Dividendos.

– Se ha realizado una versión actualizada para las empresas que cotizan en Bolsa por Gordon y Shapiro

– VM= D/(k-c)– VM=Valor de mercado de la acción en el origen– r= rentabilidad buscada– c=tasa de crecimiento perpetuo del dividendo

35

VALUACIÓN DE EMPRESAS: Método basados en el beneficio o en el

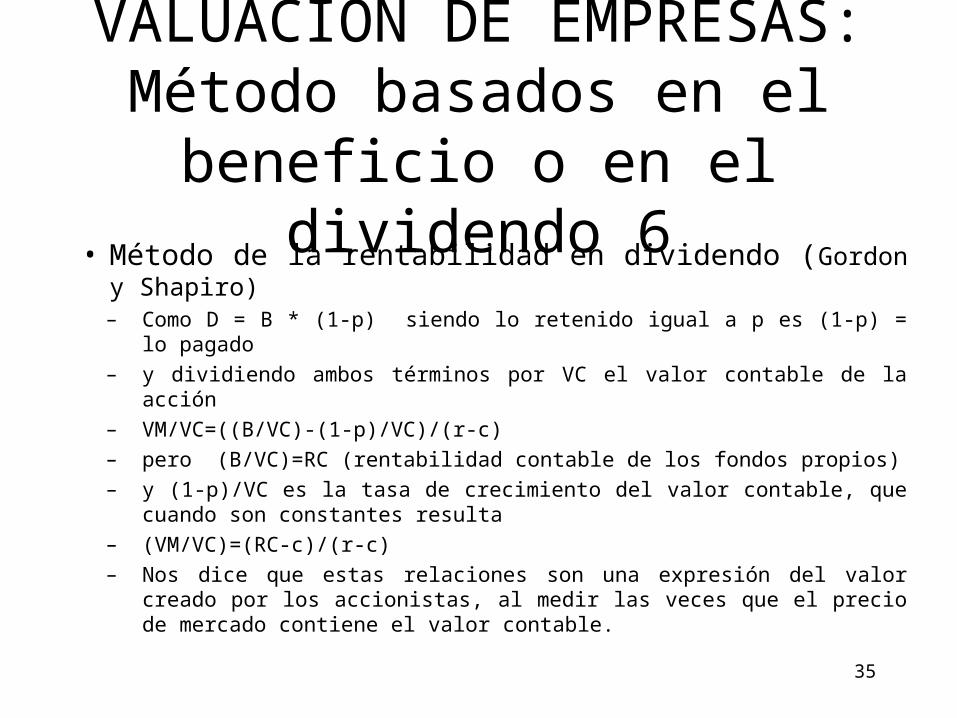

dividendo 6• Método de la rentabilidad en dividendo (Gordon y Shapiro)– Como D = B * (1-p) siendo lo retenido igual a p es (1-p) =

lo pagado– y dividiendo ambos términos por VC el valor contable de la

acción– VM/VC=((B/VC)-(1-p)/VC)/(r-c)– pero (B/VC)=RC (rentabilidad contable de los fondos propios)– y (1-p)/VC es la tasa de crecimiento del valor contable, que

cuando son constantes resulta– (VM/VC)=(RC-c)/(r-c)– Nos dice que estas relaciones son una expresión del valor

creado por los accionistas, al medir las veces que el precio de mercado contiene el valor contable.

36

VALUACIÓN DE EMPRESAS: Método basados en el beneficio o en el

dividendo 7• Método de la rentabilidad en dividendo (Gordon y Shapiro)– O sea el Valor de mercado de una empresa es función de la rentabilidad contable de los fondos propios, de la rentabilidad de mercado buscada por los fondos propios y de la tasa de crecimiento perpetuo del dividendo.

– Posteriormente ésta fórmula ha sido adaptada para incluir el caso en que los beneficios no sean constantes, ni la tasa de crecimiento, con lo cual se transforma en un modelo de descuento de flujo de fondos

37

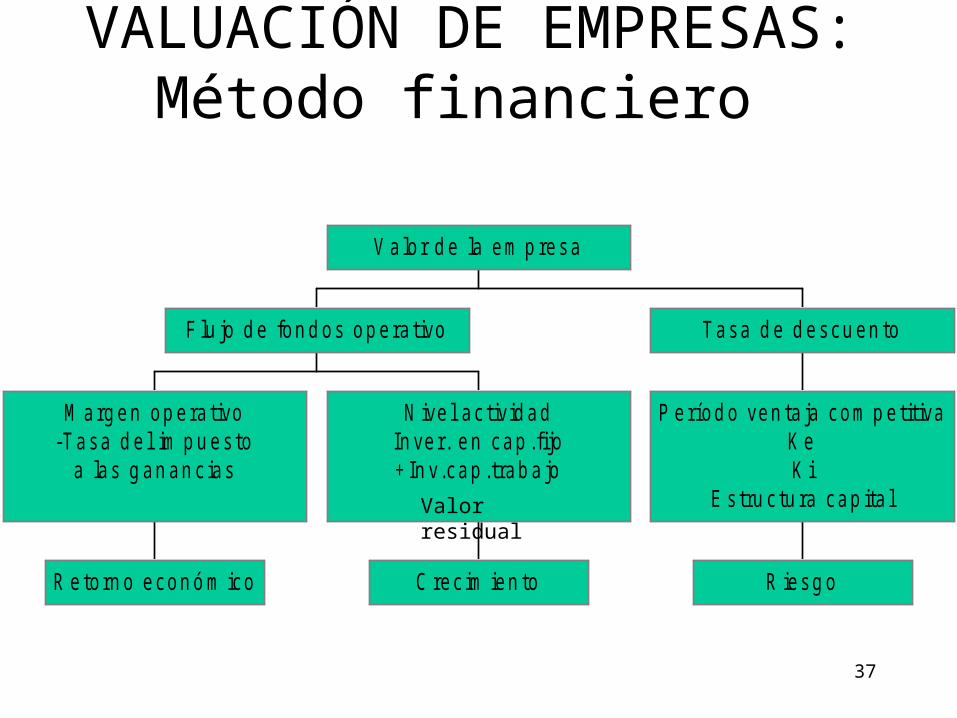

VALUACIÓN DE EMPRESAS: Método financiero

R e to rn o e co n ó m ico

M a rg e n o p e ra tivo-T a sa d e l im p u e stoa la s g a n a n cia s

C re cim ie n to

N ive l a ctivid a dIn ve r. e n ca p .fijo+ In v.ca p .tra b a jo

F lu jo d e fo n d o s o p e ra tivo

R ie sg o

P e río d o ve n ta ja co m p e titivaK eK i

E stru ctu ra ca p ita l

T a sa d e d e scu e n to

V a lo r d e la e m p re sa

Valor residual

38

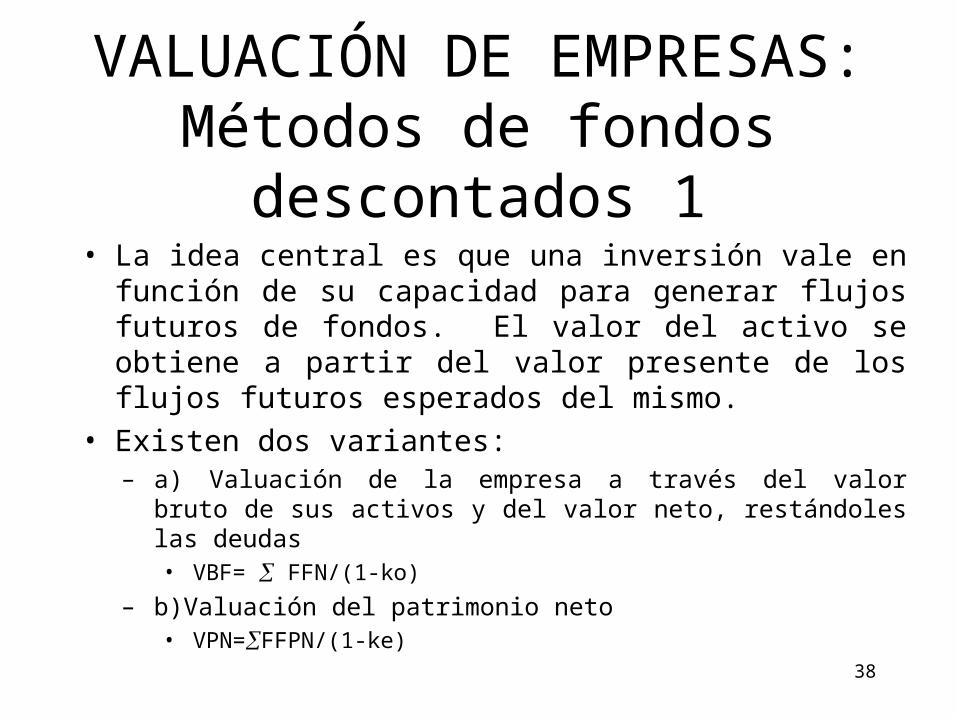

VALUACIÓN DE EMPRESAS: Métodos de fondos descontados 1

• La idea central es que una inversión vale en función de su capacidad para generar flujos futuros de fondos. El valor del activo se obtiene a partir del valor presente de los flujos futuros esperados del mismo.

• Existen dos variantes:– a) Valuación de la empresa a través del valor

bruto de sus activos y del valor neto, restándoles las deudas• VBF= FFN/(1-ko)

– b)Valuación del patrimonio neto• VPN=FFPN/(1-ke)

39

VALUACIÓN DE EMPRESAS: Métodos de fondos descontados 2

• Normalmente el flujo de fondos se desagrega en dos partes:– a) El valor presente del flujo de fondos de las

operaciones en el período proyectado.– b) El valor residual atribuible a la empresa al

final del horizonte de planeamiento adoptado.• Este método es útil para empresas que operan normalmente, no en situaciones de crisis, ni en alta incertidumbre.

• En países como el nuestro debemos implementar modelos de valoración que se adapten mucho más a nuestro entorno y realidad económica.

40

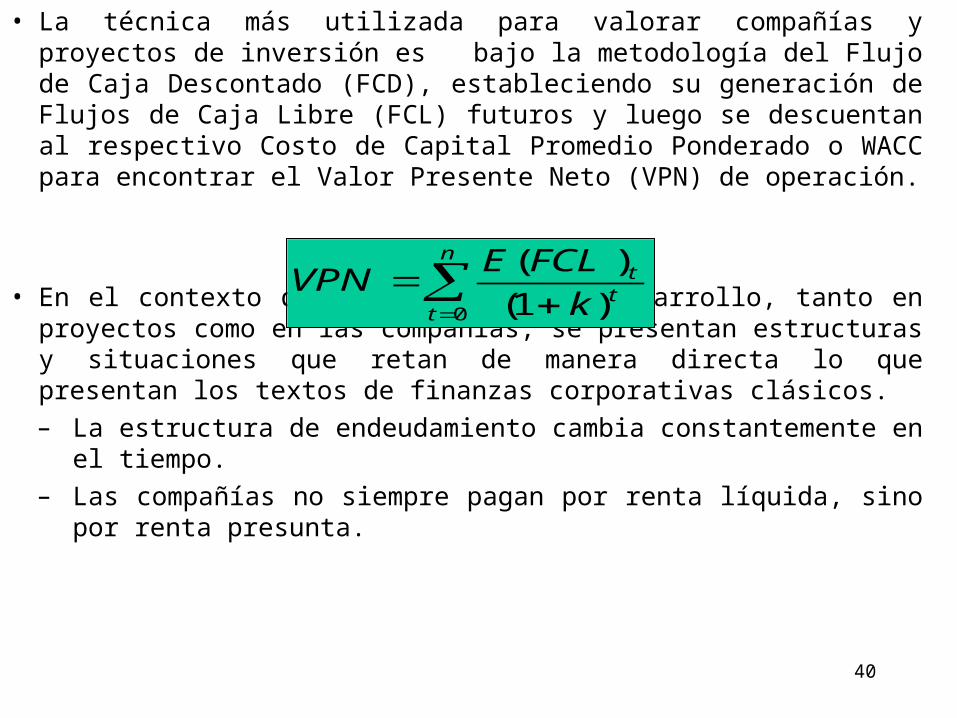

• La técnica más utilizada para valorar compañías y proyectos de inversión es bajo la metodología del Flujo de Caja Descontado (FCD), estableciendo su generación de Flujos de Caja Libre (FCL) futuros y luego se descuentan al respectivo Costo de Capital Promedio Ponderado o WACC para encontrar el Valor Presente Neto (VPN) de operación.

• En el contexto de países en vía de desarrollo, tanto en proyectos como en las compañías, se presentan estructuras y situaciones que retan de manera directa lo que presentan los textos de finanzas corporativas clásicos.– La estructura de endeudamiento cambia constantemente en

el tiempo.– Las compañías no siempre pagan por renta líquida, sino

por renta presunta.

n

tt

t

kFCLEVPN

0 )1()(

41

• Problemas reales para establecer el WACC para cada período:– Como esta afectado por la estructura de capital,

cualquier cambio en la estructura en el tiempo debe ser representada mediante un nuevo cálculo de la estructura del WACC (rolling WACC).

– La metodología de WACC siempre asume un beneficio por apalancamiento (1-t), ¿qué pasa si la compañía paga por renta presunta y no líquida?…caso de una empresa promocionada o una compañía apenas iniciando.

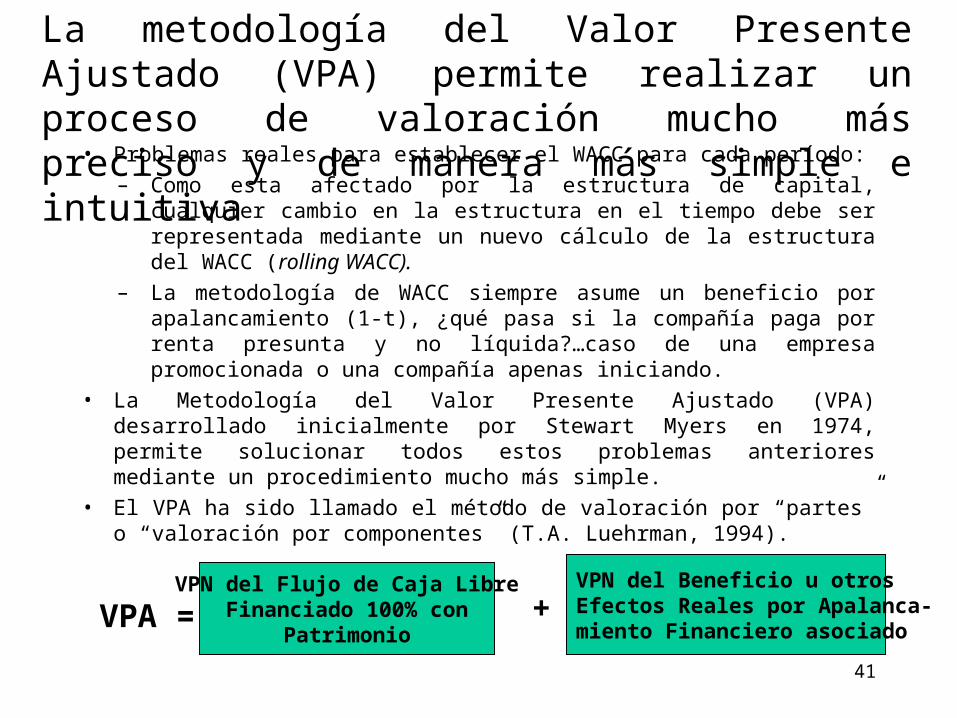

• La Metodología del Valor Presente Ajustado (VPA) desarrollado inicialmente por Stewart Myers en 1974, permite solucionar todos estos problemas anteriores mediante un procedimiento mucho más simple.

• El VPA ha sido llamado el método de valoración por “partes” o “valoración por componentes” (T.A. Luehrman, 1994).

La metodología del Valor Presente Ajustado (VPA) permite realizar un proceso de valoración mucho más preciso y de manera más simple e intuitiva

VPN del Flujo de Caja LibreFinanciado 100% con

Patrimonio

VPN del Beneficio u otrosEfectos Reales por Apalanca-miento Financiero asociado

+VPA =

42

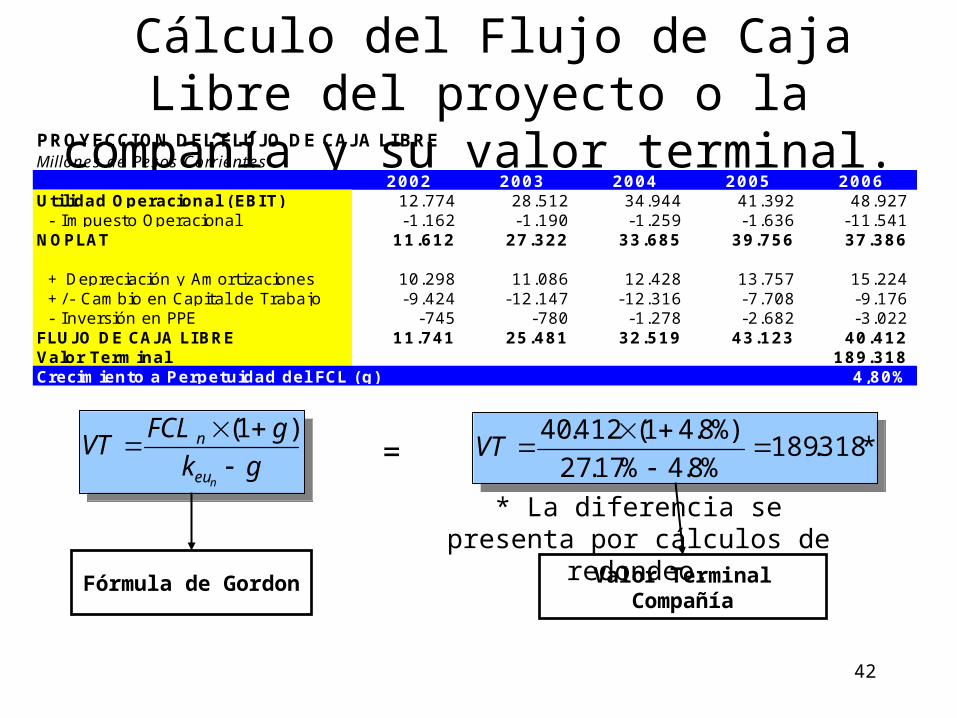

Cálculo del Flujo de Caja Libre del proyecto o la

compañía y su valor terminal.

gkgFCLVT

neu

n

)1(

Fórmula de Gordon

*318.189%8.4%17.27%)8.41(412.40

VT=

Valor Terminal Compañía

PR O YECCIO N D EL FLU JO D E CAJA LIBR EMillones de Pesos Corrientes

2002 2003 2004 2005 2006U tilidad O peracional (EBIT) 12.774 28.512 34.944 41.392 48.927 - Im puesto O peracional -1.162 -1.190 -1.259 -1.636 -11.541 N O PLAT 11.612 27.322 33.685 39.756 37.386

+ Depreciación y Am ortizaciones 10.298 11.086 12.428 13.757 15.224 + /- Cam bio en Capital de Trabajo -9.424 -12.147 -12.316 -7.708 -9.176 - Inversión en PPE -745 -780 -1.278 -2.682 -3.022 FLU JO D E CAJA LIBR E 11.741 25.481 32.519 43.123 40.412Valor Term inal 189.318Crecim iento a Perpetuidad del FCL (g) 4,80%

* La diferencia se presenta por cálculos de

redondeo.

43

VALUACIÓN DE EMPRESAS: Métodos de Valuación

relativa• Es de menor afinación pero el valor del negocio se obtiene trabajando sobre el precio comparable de un activo relativo a determinadas variables comunes como flujos de caja, ganancias, ventas u otros.

• Ej.:– El valor de un campo de ovino, relacionado con el

precio de éstos y la cantidad de animales que es capaz de receptar.

– El valor de una estación de servicio, por la cantidad de litros de nafta que despacha al precio de costo o de venta de ésta.

44

VALUACIÓN DE EMPRESAS: Métodos de Valuación por

múltiplos 1• Se basa en que el valor de una empresa puede ser estimado aplicando múltiplos -como la relación entre el precio de la acción con respecto a las ventas o utilidades obtenidas de compañías que operan en negocios similares y cotizan en el mercado, o de transacciones recientes en el marcado de fusiones o adquisiciones de empresas comparables.

• Su principal ventaja es la simplicidad de cálculo.• El aspecto más crítico es el relativo a poder contar con información de empresas comparables, por consiguiente debe considerarse:

45

VALUACIÓN DE EMPRESAS: Métodos de Valuación por

múltiplos 2– A) obtener una muestra representativa de empresas que coticen en Bolsa, cuyo tamaño, condición competitiva, perfil de riesgo y márgenes de beneficios sean similares a los de la empresa que es objeto de análisis.

– B) que el volumen negociado de acciones sea importante, a fin de que su precio refleje el valor de mercado.

– C) cuando los múltiplos se obtienen de empresas similares hay que tener en cuenta que no haya luchas por control de la sociedad o inercias derivadas de adquisiciones estratégicas.

46

VALUACIÓN DE EMPRESAS: Métodos de Valuación Contingente o por

opciones. 1• Se utiliza básicamente el modelo de fijación de precios de op-ciones reales, se aplica cuando la viabilidad de los proyectos depende de la ocurrencia de ciertos condicionamientos, sobre los cuales en la actualidad existe incertidumbre.

• Al identificar la inversión con una opción, permite hacer una valuación más precisa de la conveniencia de la misma, consi-derando el futuro, con una visión objetiva y realista.

• Se toma en cuenta toda la información sobre valor y riesgo disponible en los mercados financieros.

• Diversas fórmulas. Ej. Black y Scholes, Método Binomial,

47

VALUACIÓN DE EMPRESAS: Métodos de Valuación Contingente o por

opciones. 2• Para comenzar a alinear las decisiones de inversión con el mercado debemos descubrir de que tipo se trata:– De oportunidades: ahora o después.– De crecimiento: mantenerse igual o crecer– De inversiones escalonadas: distribución en el tiempo.– De salida: cuánto, cuando y como desinvertir.– De flexibilidad: solo, asociado, etc.– Operativas: mejorar tecnológicamente o no– De aprendizaje: hacer pruebas parciales.– Estratégicas: simples, complejas, según la distancia que las separa del mercado.

48

VALUACIÓN DE EMPRESAS: Métodos de Valuación Contingente o por

opciones. 3• LIMITES DEL MODELO:

– Riesgo de los modelos matemáticos– Sustitutos imperfectos– Falta de precios observables.– Falta de liquidez– Riesgos privados.

49

VALUACIÓN DE EMPRESAS: El proceso 1

• La relación estrategia - valor, se mide analizando:– a) el retorno económico sobre la inversión deber ser

superior al costo del capital que demanda financiarla.– b) El crecimiento, esta dado por el nivel de actividad e

indirectamente por el capital de trabajo y la inversión en capital fijo de largo plazo, que requiere ese negocio.

– c) El riesgo: dado su medición por el grado de exposición a cambios macroeconómicos, tecnológicos, etc. a lo largo del plazo de duración de su ventaja competitiva, y a su capacidad de creación de valor agregado económico (EVA).

• Con el estudio de estos 3 elementos se puede lograr un escenario futuro y saber la sensibilidad al impacto del cambio de diversos hechos y circunstancias.

50

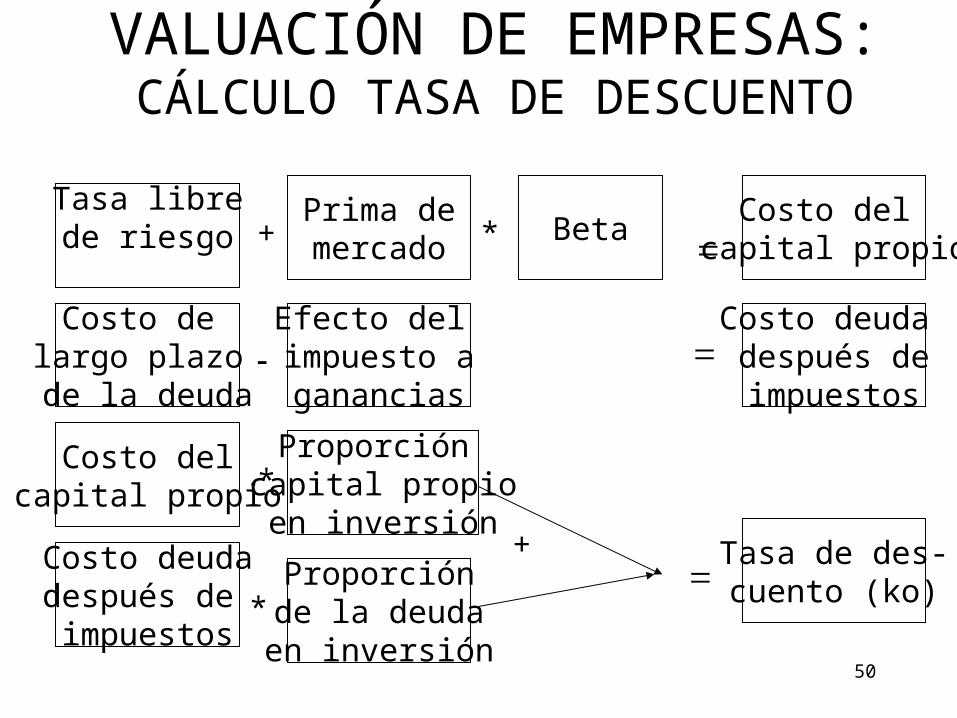

VALUACIÓN DE EMPRESAS: CÁLCULO TASA DE DESCUENTO

Tasa librede riesgo

Costo de largo plazo de la deuda

Prima demercado

Efecto del impuesto aganancias

Costo delcapital propioCosto deudadespués de impuestos

Proporción capital propioen inversiónProporciónde la deudaen inversión

Beta Costo del capital propio

Costo deuda después deimpuestos

Tasa de des-cuento (ko)

+

+

*

*

*

51

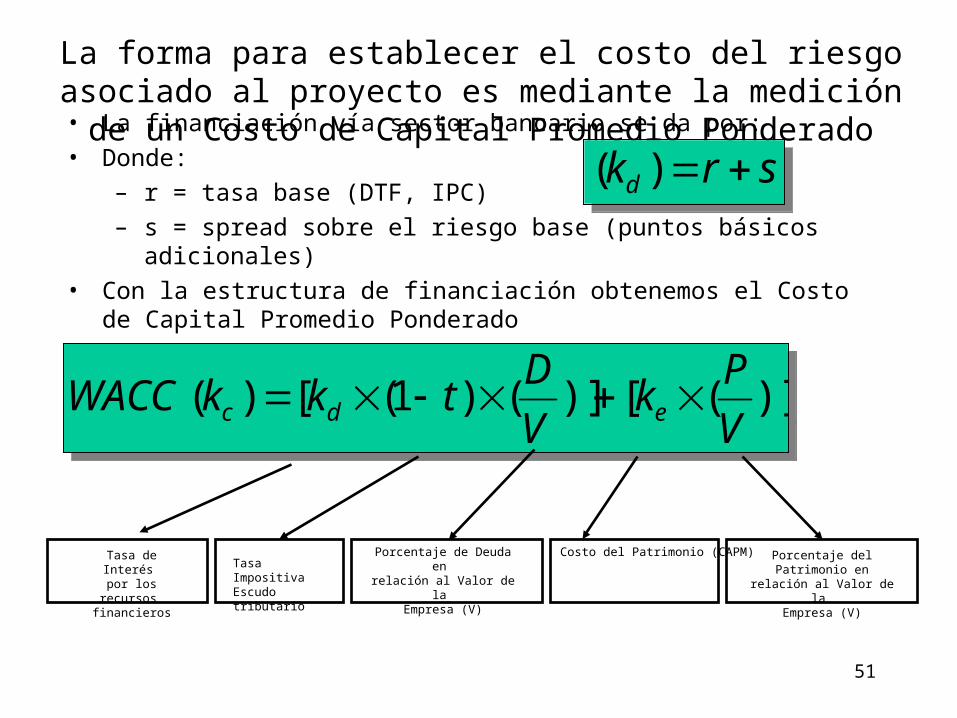

• La financiación vía sector bancario se da por:• Donde:

– r = tasa base (DTF, IPC)– s = spread sobre el riesgo base (puntos básicos

adicionales)• Con la estructura de financiación obtenemos el Costo

de Capital Promedio Ponderado

La forma para establecer el costo del riesgo asociado al proyecto es mediante la medición de un Costo de Capital Promedio Ponderado

srkd )(

)]([)]()1([)(VPk

VDtkkWACC edc

Tasa de Interés por los

recursos financieros

Tasa ImpositivaEscudo tributario

Porcentaje de Deuda en

relación al Valor de la

Empresa (V)

Costo del Patrimonio (CAPM) Porcentaje del Patrimonio en

relación al Valor de la

Empresa (V)

52

VALUACIÓN DE EMPRESAS: La tasa de descuento

• Esta es el costo promedio ponderado en función de la estructura óptima de financiamiento:

• ko = ke * (CP/AT) + ki * (CA/AT)• Se incluye en ambos casos el coeficiente Beta, que es una forma de medir la volatilidad de un activo financiero específico con respecto al rendimiento del mercado, o el riesgo de no poder mantener la estructura de financiamiento (fuentes, montos, plazos, costos, deducibilidad de impuestos, etc.)

53

VALUACIÓN DE EMPRESAS: El análisis de los

resultados• El valor de mercado de las empresas obtenidos a través de alguno de los métodos indicados, puede descomponerse en 3 elementos que deben analizarse en su razonabilidad:– 1) el valor de la inversión neta inicial– 2) el valor adicional generado por el negocio,

conocido como valor llave. Este valor adicional refleja la capacidad de los activos tangibles e intangibles de generar valor económico. No obstante resulta difícil aislar la influencia de un activo sobre la generación de valor agregado más aún lo será evaluarla sobre el flujo de fondos proyectados.

– 3) el valor residual en el horizonte de la vida útil de la empresa.

54

VALUACIÓN DE EMPRESAS: El valor residual 1

• Suele ser un componente importante del valor de una empresa. Hay diferentes criterios para calcularlo:– VALOR DE LIQUIDACIÓN/CIERRE: Se justifica la elección de

este criterio cuando existen hechos que condicionan el ciclo de vida de un negocio. Lo apropiado estimar el valor de liquidación neta de la inversión en el último período proyectado y menos los gastos de liquidación.

– RENTA PERPETUA: Por el contrario cuando la empresa que estamos valuando desarrolla una estrategia expansiva, el valor final se estima aplicando la fórmula de perpetuidad, es decir descontando un flujo infinito de fondos idénticos al último período proyectado. Pero la tasa de retorno puede resultar superior o inferior a la del costo promedio del capital que estamos usando. Por ello debemos ajustarla por ejemplo siguiendo a Eiranova

55

VALUACIÓN DE EMPRESAS: El valor residual 2

• ¿Cómo se refleja en el análisis? S/Eiranova (pag.20) “aplicando un factor de crecimiento que contemple los siguientes aspectos”: yo diría de variación:– si el horizonte de inversión es indefinido, el

factor de crecimiento a adoptar es aquel que se supone podrá sostenerse en el largo plazo. No obstante es difícil esperar que este factor, en el largo plazo supere la tasa de inflación más la tasa de crecimiento de la población, o del PBI

– como todas las empresas están sujetas a un ciclo vital caracterizado por fases de crecimiento rápido, más lento, estabilización, estanca-miento y declinación, por lo que este factor debe considerar el estado de madurez de la empresa en cuestión, así como la tendencia de su negocios

56

VALUACIÓN DE EMPRESAS: La creación de valor

• Considera Eiranova (pag. 20) que el valor creado por la empresa es el retorno obtenido por los accionistas en términos de dividendos o ganancias de capital. Se lo mide con el valor presente de los flujos de fondos de un negocio descontados a la tasa ko menos el valor de las deudas al inicio.

• Debido a que este concepto se apoya en los mismos principios del método de valuación financiera, su aplicación es una herramienta de management que brinda una medida del valor agregado por la estrategia empresaria. Así permite fijar mecanismos de compensación a los integrantes de una empresa, a partir del compromiso de éstos con el objetivo de maximizar el valor de mercado de la misma.

57

VALUACIÓN DE EMPRESAS: Bibliografía

• AMRAN, Martha y KULATILAKA, Nalin. “Con mucha disciplina”. Rev. Gestión Vol. 4 nro. 3. Pag. 44. Editorial Bs.As. Review S.A. Mayo-junio 1999.

• EIRANOVA, Miguel A. “Cuánto vale su empresa”. Rev. Gestión vol. 3 nro. 5. Pag. 14. Editorial Bs.As. Review S. A. Sep-oct.98

• FAUS, J. “Valoración de empresas”. Editorial Folio S.A. España. 1997

• PASCALE, Ricardo. “Decisiones financieras”. 3ra. Ed-ción. Cap. 30. Pag. 487. Ed. Macchi S.A. Bs.As. 1998

• SARMIENTO S, Juan A. “Valoración de empresas”.Universidad Javeriana (Colombia).2003.

• SPINA-SCALLETTA Y GIMENEZ. “Cuánto vale realmente una empresa”. Ed. Buyatti. Bs.As. 1999.

• TERMES, Rafael. “Inversión y costo de capital”.Cap. 13. Pag. 299. Ed. McGraw Hill. España. 1997

• WALTER, James E. “Política de dividendos y valuación de empresas”. Ediciones Contables y administrativas S.A. México. 1979