Embed Size (px)

Citation preview

Análisis FinancieroMaterial Actividad de Aprendizaje 2

11

ACTIVIDAD DE APRENDIZAJE 2

Análisis FinancieroMaterial Actividad de Aprendizaje 2

2

INDICE

2

Análisis FinancieroMaterial Actividad de Aprendizaje 2

3

El análisis financiero es un método para establecer los resultados financieros en las decisiones de negocios.

Para realizar un análisis financiero se centraran en el balance general y el estado de resultados; en estos se harán los análisis vertical, horizontal y en especial el análisis de los indicadores financieros, con lo cual podrán evaluar las políticas financieras y las decisiones financieras. Con el análisis de estas herramientas se busca diagnosticar la situación financiera y presentar las conclusiones y recomendaciones para una adecuada toma de decisiones.

De esta forma el aprendiz podrá aplicar las diferentes técnicas de análisis de los estados financieros e interpretar los datos para analizar la situación económica de la empresa.

1. Elementos que ayudan a realizar un diagnóstico financiero

Introducción

3

Análisis FinancieroMaterial Actividad de Aprendizaje 2

4

1. Elementos que ayudan a realizar un diagnóstico financiero

Métodos de análisis financieroLos métodos de análisis financiero incluyen dos áreas básicamente: una primera de carácter estático (análisis vertical) y una segunda o dinámica (análisis horizontal).

Análisis VerticalConsiste en relacionar cada una de las partidas de un estado financiero, con respecto a una cuenta base cuyo valor se hace igual al 100% en el balance general; se toma el total del activo como el 100% y se compara el valor neto de cada una de sus cuentas, para establecer la magnitud proporcional de cada cuenta con la inversión total.

4

Análisis FinancieroMaterial Actividad de Aprendizaje 2

5

1. Elementos que ayudan a realizar un diagnóstico financiero

Análisis vertical del BalanceSe debe hacer el análisis vertical, tanto del activo como del pasivo y el patrimonio; dentro del activo se puede tomar cada uno de los rubros individuales y calcular a qué porcentaje corresponde sobre el total del activo. También se puede tomar cada una de las cuentas y calcular qué porcentaje representa sobre el subtotal del grupo correspondiente.

Igual cosa se puede hacer con el Pasivo y el Patrimonio, comparado, para dar un solo ejemplo, el monto de las obligaciones financieras con el total del pasivo y patrimonio.

El porcentaje que cada cuenta representa sobre una cifra base nos dice mucho de su importancia como tal, de las políticas de la empresa, de la estructura financiera, de los márgenes de rentabilidad.

Procedimiento: Si la empresa comercial latina desea conocer qué porcentaje representan sus inventarios de mercancía, maneja la siguiente información:

Valor de la cuenta de mercancía: $ 72.000Total de activos: $ 201.700

% = CuentaTotal de activo

X 100 % = $ 72.000$ 201.700

X 100 = 35.70%

5

Análisis FinancieroMaterial Actividad de Aprendizaje 2

6

1. Elementos que ayudan a realizar un diagnóstico financiero

Análisis vertical del BalanceEl total de las mercancías representa el 35,70% del activo total de la empresa.

En la comparación de las cuentas del pasivo y del patrimonio se entra a definir la estructura financiera de la empresa. Y desde esta comparación la empresa desea conocer el porcentaje del total de las obligaciones financieras del último periodo.

El t otal d e las obligaciones financieras r epresenta el 11,90% del total pasivo más el patrimonio.

% = Total obligaciones financierasTotal pasivo + patrimonio

X 100

% = $ 24.000$ 251.700

X 100 = 11,90%

6

Análisis FinancieroMaterial Actividad de Aprendizaje 2

7

1. Elementos que ayudan a realizar un diagnóstico financiero

Análisis vertical del BalanceEMPRESA COMERCIAL LATINA

NIT: 814311210-0BALANCE GENERAL CLASIFICADO

Valores expresados en miles

ACTIVO

500

14,500

15,000

2,000

2,000

25,000

5,000

30,000

72,000

72,000

6,000

69,000

6,000

81,000

200

200

1,500

1,500

$201,700

0.2

7.2

7.4

1.0

1.0

12.4

2.5

14.9

35.70

35.70

2.97

34.21

2.97

40.16

0.10

0.10

0.74

0.74

100.00

31 DIC.ÚLTIMO AÑO % DEL TOTAL

DISPONIBLE

Caja

Bancos

Total disponible

INVERSIONES

Acciones

Total Inversiones

DEUDORES

Clientes

Cuentas por cobrar a trabajadores

Total deudores

INVENTARIOS

Mercancias no fabricadas por la empresa

Total Inventarios

PROPIEDADES, PLANTA Y EQUIPO

Terrenos

Edificio (valor neto)

Maquinaría y equipo (neto)

Total Propiedades planta y equipo

DIFERIDOS

Gastos pagados por anticipado

Total diferidos

OTROS ACTIVOS

Inversiones a largo plazo

Total otros activos

TOTAL ACTIVO

ACTIVO

24,000

24,000

46,000

46,000

9,000

5,000

14,000

4,500

1,500

6,000

3,500

3,500

93,500

60,000

4,000

35,577

8,623

108,200

201,700

29.75

1.98

17.64

4.28

53.64

100.00

11.90

11.90

22.81

22.81

4.46

2.48

6.94

2.23

0.74

2.97

1.74

1.74

46.36

31 DIC.ÚLTIMO AÑO % DEL TOTAL

PATRIMONIO 31 DIC.ÚLTIMO AÑO % DEL TOTAL

OBLIGACIONES FINANCIERAS

Bancos nacionales

Total obligaciones financieras

PROVEEDORES

Nacionales

Total proveedores

CUENTAS POR PAGAR

Costos y gastos por pagar

Acreedores varios

Total cuentas por pagar

IMPUESTOS GRAVÁMENES Y TASAS

De renta y complementarios

Impuestos/ventas por pagar

Total impuestos gravámenes y tasas

PASIVOS ESTIMADOS Y PROVISIONES

Para obligaciones laborales

Total pasivos estimados y provisiones

TOTAL PASIVO

CAPITAL SOCIAL

Aportes sociales

RESERVAS

Reservas obligatorias

RESULTADOS DEL EJERCICIO

Utilidad del ejercicio

RESULTADOS DE EJERCICIOS ANTERIORES

Utilidades acumuladas

TOTAL PATRIMONIO

TOTAL PASIVO + PATRIMONIO

7

Análisis FinancieroMaterial Actividad de Aprendizaje 2

8

1. Elementos que ayudan a realizar un diagnóstico financiero

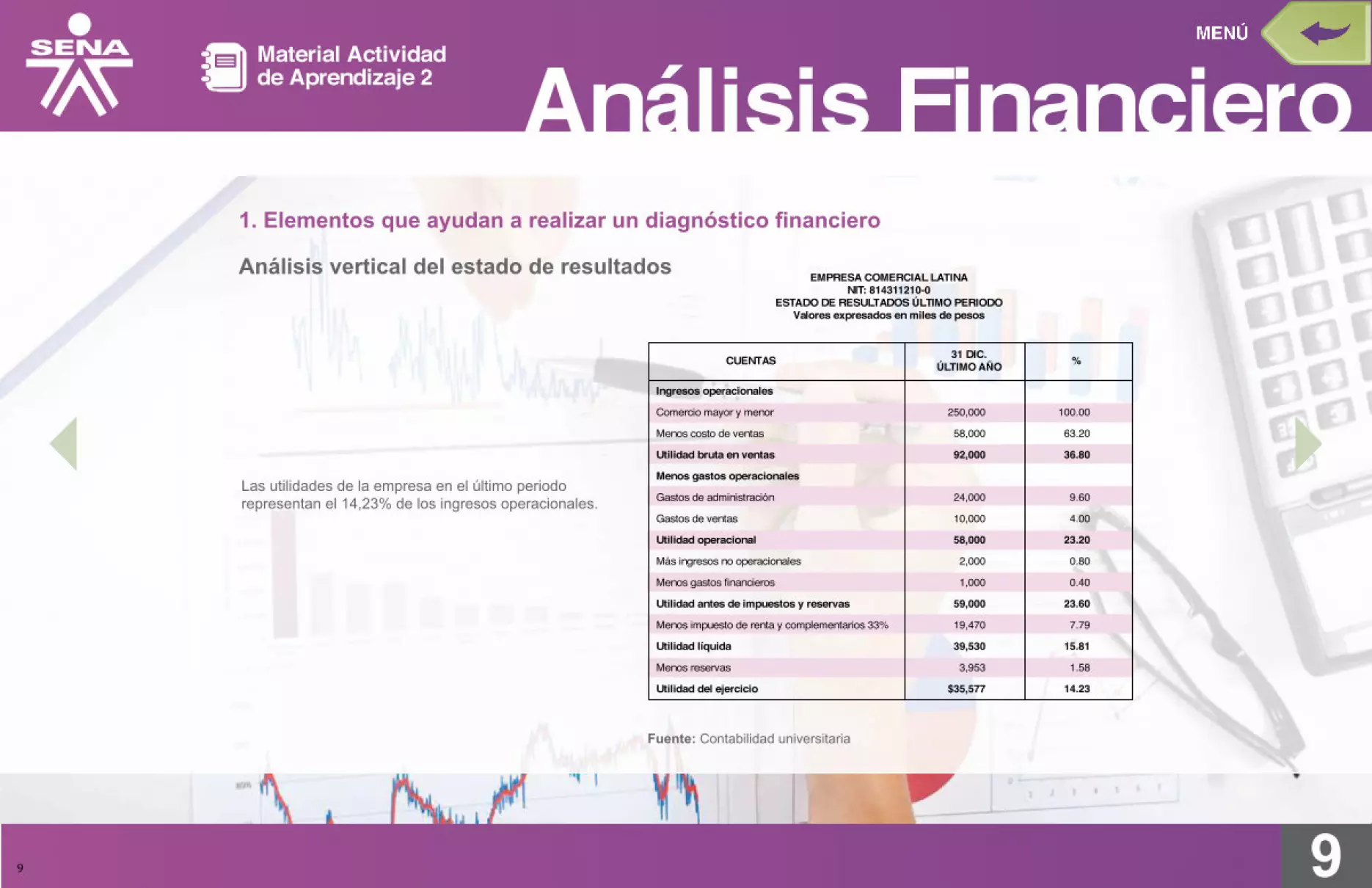

Análisis vertical del estado de resultados

Relaciona cada una de las partidas con el total de las ventas netas o ingresos operacionales, con el fin de expresar que porcentaje representa del mismo para interpretar su participación en los resultados de la operación del periodo.

En este caso, el valor de las ventas o ingresos operacionales, corresponden al 100%.

¿Cuánto representa el costo de ventas de la empresa Comercial Latina en el último periodo?

Procedimiento

El costo de ventas de la empresa Comercial Latina en el último periodo representa el 63,20% de los ingresos operacionales.

Las u tilidades de la empresa en el ú ltimo periodo representan:

% = Costo de ventasComercio mayor y menor

X 100

% = $ 158.000$ 250.000

X 100 = 63,20%

% = Utilidad del ejercicioComercio mayor y menor

X 100

% = $ 35.577$ 250.000

X 100 = 14,23%

8

Análisis FinancieroMaterial Actividad de Aprendizaje 2

9

1. Elementos que ayudan a realizar un diagnóstico financiero

Análisis vertical del estado de resultados

Las utilidades de la empresa en el último periodo representan el 14,23% de los ingresos operacionales.

EMPRESA COMERCIAL LATINANIT: 814311210-0

ESTADO DE RESULTADOS ÚLTIMO PERIODOValores expresados en miles de pesos

CUENTAS

250,000

58,000

92,000

24,000

10,000

58,000

2,000

1,000

59,000

19,470

39,530

3,953

$35,577

100.00

63.20

36.80

9.60

4.00

23.20

0.80

0.40

23.60

7.79

15.81

1.58

14.23

31 DIC.ÚLTIMO AÑO %

Ingresos operacionales

Comercio mayor y menor

Menos costo de ventas

Utilidad bruta en ventas

Menos gastos operacionales

Gastos de administración

Gastos de ventas

Utilidad operacional

Más ingresos no operacionales

Menos gastos financieros

Utilidad antes de impuestos y reservas

Menos impuesto de renta y complementarios 33%

Utilidad líquida

Menos reservas

Utilidad del ejercicio

Fuente: Contabilidad universitaria

9

Análisis FinancieroMaterial Actividad de Aprendizaje 2

10

1. Elementos que ayudan a realizar un diagnóstico financiero

Análisis Horizontal

Consiste en tomar el saldo de cualquier cuenta del Balance General o del estado de Resultados de varios años o períodos, dando por año un valor del 100 para el año base y relacionan-do el valor de tal cuenta de ese año con los valores de la misma en los demás años considerados.

Como puede apreciarse, este método no sólo deja ver las tendencias en sí de las cuentas, sino también las variaciones, aumentos o disminuciones en el valor de las mismas (activo, pasivo, patrimonio, ingresos, costos y gastos), a través del tiempo.

10

Análisis FinancieroMaterial Actividad de Aprendizaje 2

11

1. Elementos que ayudan a realizar un diagnóstico financiero

Procedimiento de Análisis Horizontal

El proceso para llevar a cabo un análisis financiero tiene en cuenta el siguiente procedimiento:

Se toman dos Estados Financieros (Balance General o Estado de Resultados) de dos períodos consecutivos.Se presentan las cuentas correspondientes de los Estados analizados. En la primera columna se relacionan los nombres de las cuentas o grupos de cuentas.Se registran los valores de cada cuenta en la segunda columna los valores que corresponden al año más reciente de los dos a comparar. En el ejemplo, $14.500 corresponde a bancos del 31 de diciembre del último año.En la tercera columna los valores correspondientes el periodo anterior de los dos años a comparar. En el ejemplo $ 15.000Se crea otra columna (cuarta) que indique los aumentos o disminuciones, que indiquen la diferencia absoluta entre las cifras registradas en los dos periodos, restando de los valores del año más reciente los valores del año anterior. (Los aumentos son valores positivos y las disminuciones son valores negativos). En el ejemplo : a $ 14.500 de bancos (correspondiente al último año) se resta $ 15.000 la diferencia es negativa $ -500

Variación absoluta ($) = Último año - año anterior

11

Análisis FinancieroMaterial Actividad de Aprendizaje 2

12

1. Elementos que ayudan a realizar un diagnóstico financiero

Procedimiento de AnálisisEn la quinta columna adicional se registran los aumentos y disminuciones y porcentaje. (Este se obtiene dividiendo el valor del aumento o disminución entre el valor del periodo base multiplicado por 100).

La cuenta banco de la empresa Comercial Latina en su último año tuvo una variación en pesos de $ -500 que representa el -3.3%

Variación relativa % _ Variación $Año anterior

X 100

Variación relativa % = $ - 500$ 15.000

X 100 = -3,3%

12

Análisis FinancieroMaterial Actividad de Aprendizaje 2

13

EMPRESA COMERCIAL LATINANIT: 814311210-0

Balance general clasificado comparativoValores expresados en miles

ACTIVO

500

14,500

15,000

2,000

2,000

25,000

5,000

30,000

72,000

72,000

6,000

69,000

6,000

81,000

200

200

1,500

$1,500

$201,700

1,000

15,000

16,000

1,500

1,500

20,000

7,000

27,000

60,000

60,000

5,000

60,000

2,000

67,000

500

500

3,000

$3,000

$175,000

-500

-500

-1,000

500

500

5,000

-2,000

3,000

12,000

12,000

1,000

9,000

4,000

14,000

-300

-300

-1,500

-1,500

$26,700

-50.0

-3.3

-6.3

33.3

33.3

25.0

-28.6

11.1

20.0

20.0

20.0

15.0

200.0

20.9

-60.0

-60.0

-50.0

-50.0

15.3

31 DIC.ÚLTIMO AÑO

31 DIC.AÑO ANTERIOR

VARIACIONES$

%

DISPONIBLE

Caja

Bancos

Total disponible

INVERSIONES

Acciones

Total Inversiones

DEUDORES

Clientes

Cuentas por cobrar a trabajadores

Total deudores

INVENTARIOS

Mercancias no fabricadas por la empresa

Total Inventarios

PROPIEDADES, PLANTA Y EQUIPO

Terrenos

Edificio (valor neto)

Maquinaría y equipo (neto)

Total Propiedades planta y equipo

DIFERIDOS

Gastos pagados por anticipado

Total diferidos

OTROS ACTIVOS

Inversiones a largo plazo

Total otros activos

TOTAL ACTIVO

PASIVO

24,000

24,000

48,000

48,000

9,000

5,000

14,000

4,500

1,500

6,000

3,500

3,500

93,500

18,500

18,500

50,500

50,500

10,000

4,000

14,000

3,000

2,000

5,000

3,000

3,000

91,000

5,500

5,500

-4,500

-4,500

-1,000

1,000

-

1,500

-500

1,000

500

500

2,500

29.7

29.7

-8.9

-8.9

-10.0

25.0

-

50.0

-25.0

20.0

16.7

16.7

2.7

31 DIC.ÚLTIMO AÑO

31 DIC.AÑO ANTERIOR

VARIACIONES$

%

PATRIMONIO 31 DIC.ÚLTIMO AÑO

31 DIC.AÑO ANTERIOR

VARIACIONES$

%

OBLIGACIONES FINANCIERAS

Bancos nacionales

Total obligaciones financieras

PROVEEDORES

Nacionales

Total proveedores

CUENTAS POR PAGAR

Costos y gastos por pagar

Acreedores varios

Total cuentas por pagar

IMPUESTOS GRAVÁMENES Y TASAS

De resnta y complementarios

Impuestos/ventas por pagar

Total impuestos, gravámenes y tasas

PASIVOS ESTIMADOS Y PROVISIONES

Para obligaciones laborales

Total pasivos estimados y provisiones

TOTAL PASIVO

60,000

4,000

35,577

8,623

$108,200

$201,700

56,000

2,000

21,105

4,895

$84,000

$175,000

4,000

2,000

14,472

3,728

$24,200

$26,700

7.1

100.0

68.6

76.2

$28.8

$15.3

CAPITAL SOCIAL

Aportes sociales

RESERVAS

Reservas obligatorias

RESULTADOS DEL EJERCICIO

Utilidad del ejercicio

RESULTADOS DE EJERCICIOS ANTERIORES

Utilidades acumuladas

TOTAL PATRIMONIO

TOTAL PASIVO + PATRIMONIO

1. Elementos que ayudan a realizar un diagnóstico financiero

Procedimiento de Análisis

13

Análisis FinancieroMaterial Actividad de Aprendizaje 2

14

EMPRESA COMERCIAL LATINANIT: 814311210-0

Estado de resultado comparativo

CUENTAS

250,000

158,000

92,000

24,000

10,000

58,000

2,000

1,000

59,000

19,470

39,530

3,953

35,577

198,000

135,000

63,000

18,000

11,000

34,000

2,500

1,500

35,000

11,550

23,450

2,345

21,105

52,000

23,000

29,000

6,000

-1,000

24,000

-500

-500

24,000

7,920

16,080

1,608

14,472

26.3

17.0

46.0

33.3

-9.1

70.6

-20.0

-33.3

68.6

68.6

68.6

68.6

68.6

31 DIC.ÚLTIMO AÑO

31 DIC.AÑO ANTERIOR

AUMENTOS O DISMINUCIONES

%$

Ingresos operacionales

Comercio mayor y menor

- costo de ventas

= Utilidad bruta en ventas

- gastos operacionales

Gastos de administración

Gastos de ventas

= Utilidad operacional

+ ingresos no operacionales

- gastos financieros

= Utilidad antes de impuestos, y reservas

- Impuesto renta y complementarios 33%

Igual = Utilidad líquida

- reservas

= Utilidad del ejercicio

1. Elementos que ayudan a realizar un diagnóstico financiero

Procedimiento de Análisis

14

Análisis FinancieroMaterial Actividad de Aprendizaje 2

15

2. Guía para la interpretación de un índice

Un índice financiero o razón

es el resultado de establecer la comparación numérica entre las cifras correspondientes a dos cuentas de un mismo estado financiero , o de dos estados financieros diferentes, con el fin de formarse una idea acerca del comportamiento de algún aspecto, sector o área específica de la empresa.

Un índice financiero por sí solo no dice nada. Solamente podrá ayudar a emitir un juicio si se compara con alguna otra cifra. Generalmente un índice puede compararse con los siguientes parámetros:

El promedio o estándar de la industria o la actividad.Índices de períodos anteriores.Los objetivos de la empresa.Otros índices

15

Análisis FinancieroMaterial Actividad de Aprendizaje 2

16

2. Guía para la interpretación de un índice

Comparación con el promedio de la actividad

El p romedio de l a actividad, t ambién llamado " estándar d e la i ndustria" representa una medida de comportamiento que s e considera normal o i deal para el aspecto específico de l a empresa que s e esté analizando.

En general, todas l as actividades industriales, comerciales y d e servicio tienen sus p ropios estándares para los diferentes aspectos d e su operación (márgenes, rotaciones, endeudamiento, etc.).

Para ilustrar la f orma cómo e n la práctica se compara un í ndice con e l estándar d e la i ndustria, supóngase e l caso de una empresa que obtuvo en el último año l a siguiente rentabilidad sobre su inversión en activos.

16

Análisis FinancieroMaterial Actividad de Aprendizaje 2

17

2. Guía para la interpretación de un índice

Comparación con índices deperíodos anteriores

La comparación de un índice con sus similares de períodos anteriores da una idea del progreso o retroceso que en el aspecto específico al que el índice se refiere, haya tenido la empresa.

17

Análisis FinancieroMaterial Actividad de Aprendizaje 2

18

2. Guía para la interpretación de un índice

Comparación con los objetivos de la empresa

El proceso de planeación financiera que debe llevar a cabo todo buen administrador implica que para las diferentes actividades de la empresa se tracen objetivos en cuanto a lo que se espera sea su comportamiento futuro, los cuales en lo que a índices se refiere, pueden o no, ser idénticos a los estándares de la industria.

18

Análisis FinancieroMaterial Actividad de Aprendizaje 2

19

2. Guía para la interpretación de un índice

Comparación con otros índices

Este tipo de comparación consiste en relacionar el índice objeto de análisis con otros que tengan que ver con él y que puedan ayudar a explicar su comportamiento.

Esto es importante debido a que un índice siempre tiene alguna relación con otros y es posible que un cambio en éstos implique también un cambio en aquel y viceversa..

En general puede decirse que de las cuatro medidas de comparación anteriores la más importante es la tercera, es decir, los objetivos de la empresa, ya que para establecerlos el administrador debe hacer abstracción de los dos primeros.

Para concluir lo referente a la forma de interpretar un índice debe tenerse en cuenta que no solamente los aspectos negativos deben ser analizados, sino también los aspectos positivos ya que detrás de éstos puede haber ocultas ineficiencias.

19

Análisis FinancieroMaterial Actividad de Aprendizaje 2

20

3. Etapas de un análisis financiero

Antes de proceder a utilizar índices financieros en el desarrollo de un análisis financiero debe tenerse en cuenta que ello no implica el uso de un número predeterminado de éstos, en forma de recetario, donde se tomarían 10, 15, 20 o más índices y se hablaría independientemente de cada uno de ellos. Así no se hace un análisis. Puede darse el caso en que con el uso de tres o cuatro indicadores sea suficiente para tener una muy buena idea acerca de la situación de la empresa y puede haber casos donde para hacerlo se requieran algunos más.

Antes d e comenzar cualquier análisis debe determinarse cuál e s el objetivo que se persigue con éste, lo cual depende en gran parte del tipo de usuario que se es, frente a la información (acreedor, administrador, etc.). El objetivo puede ser planteado de tres formas.

Bajo la primera se supone que se palpa un problema en la empresa y se hace un análisis con el fin de determinar sus causas y solucionarlo

Etapa preliminar

20

Análisis FinancieroMaterial Actividad de Aprendizaje 2

21

3. Etapas de un análisis financiero

Etapa preliminarLa segunda forma de plantear el objetivo, supone que no se palpa problema alguno en la empresa y se hace el análisis con la finalidad de sondear la existencia de alguno.

La última forma se refiere al planteamiento de un objetivo específico, por ejemplo, hacer un estudio de la información financiera con la finalidad de determinar si la empresa está en capacidad de tomar un mayor endeudamiento, o cuando un banco analiza la información para determinar si puede o no conceder crédito a la empresa que lo ha solicitado

Una vez que se haya planteado el objetivo del análisis se estará en condiciones de determinar qué información se requiere para lograrlo y el grado de precisión que deberá tener, ya que si no se cuenta con toda la información requerida o ésta no tiene la precisión deseada, es posible que las conclusiones se vean limitadas.

En esta primera etapa y como consecuencia de lo dicho anteriormente, se determinan los índices que se utilizarán en el análisis.

21

Análisis FinancieroMaterial Actividad de Aprendizaje 2

22

Etapa del análisis real

Una vez cumplida la primera etapa se entra en el proceso de recolección de información de acuerdo con los requerimientos del análisis y la disponibilidad de ésta. En esta segunda etapa, que se denomina del análisis formal, la información es agrupada en forma de relaciones, cuadros estadísticos, gráficos e índices; es, pues, la parte mecánica del análisis.

Es la parte culminante del análisis y en ella se procede a estudiar toda la información organizada en la etapa anterior. Se comienza entonces, la emisión de juicios acerca de los índices (y la demás información), mediante la metodología de comparación que se describió anteriormente.

En este proceso que sencillamente podría llamarse de "atar cabos" con la información, se trata de identificar los posibles problemas y sus causas, se plantean alternativas de solución, se evalúan, se elige la más razonable y se implementa. Estos pasos describen el proceso de toma de decisiones a través del análisis financiero. Hacer un análisis siguiendo la metodología propuesta en las tres etapas descritas disminuirá la posibilidad de emitir juicios erróneos y tomar decisiones desacertadas.

3. Etapas de un análisis financiero

Etapa del análisis formal

22

Análisis FinancieroMaterial Actividad de Aprendizaje 2

23

El concepto de liquidez. Por liquidez, se entenderá la capacidad que tiene la empresa de generar los fondos suficientes para el cubrimiento de sus compromisos de corto plazo, tanto operativos como financieros. También se define la liquidez simplemente como la capacidad de pago a corto plazo.

Para ilustrar la forma de cálculo y dar una primera idea sobre cómo se comparan los difer-entes indicadores se utilizará la información de una empresa imaginaria denominada Confec-ciones Modafina que aparece adelante.

3. Etapas de un análisis financiero

Indices de liquidez

23

Análisis FinancieroMaterial Actividad de Aprendizaje 2

24

3. Etapas de un análisis financieroÍndices de liquidez

CONFECCIONES MODAFINABalances generales (Cifras en millones)

Caja y bancosCuentas por cobrarInventariosTotal Activos CorrienteMaquinaria y equipoDepresión acumuladaTotal Activos FijosTOTAL ACTIVOSProveedoresOtras cuentas por pagarPréstamos a corto plazoTotal Pasivos CorrientesObligaciones financieras largo plazoTotal PasivosCapitalUtilidades retenidasTotal PatrimonioTOTAL PASIVOS Y PATRIMONIO

Año 149

745269

1,063850(91)759

1,822381167181729

729972121

1,0931,822

Año 288

1,173397

1,658915

(135)780

2,438519184261964300

1,2641,022

1521,1742,438

Año 352

1,678646

2,3761,571(209)1,3623,7381,050

211842

2,103250

2,3531,222

1631,3853,738

Estados de Resultados

Ventas netas (100% a crédito)Costo de mercancía vendida (CMV)UTILIDAD BRUTAGastos de administraciónGastos de ventasUT. OPERATIVAInteresesOtros egresosUtilidad antes de impuestosImpuestosUTILIDAD NETAInformación Adicional:CMV+ Inventario final- Inventario inicial= ComprasActivos al principio del año 1Patrimonio al principio del año 1Cuentas por cobrar al principio del año 1Proveedores al principio del año 1Impuestos por pagar al principio del año 1

Año 13,830

(2,137)1,693(418)(650)

625(142)

(8)475

(167)308

2,137269228

2,1781,407

844687320120

Año 24,800

(2,689)2,111(511)(818)

782(168)

(6)608

(184)424

2,689397269

2,817

Año 36,537

(3,922)2,615(655)(981)

979(240)(34)705

(211)494

3,922646397

4,171

Estados de Costo de Productos Vendidos

Inventario inicial materia primaCompras de materia primaInventario final materio primaCosto de la materia primaMano de obra directaCostos indirectos de fabricaciónCOSTOS DE PRODUCCIÓNInventario inicial producto en procesoInventario final producto en procesoCOSTO PRODUCTOS TERMINADOSInventario inicial producto terminadoInventario final producto terminadoCOSTO PRODUCTOS VENDIDOS

Año 144

1,313(53)

1,304544326

2,17467

(81)2,160

112(135)2,137

Año 253

1,702(79)

1,676698419

2,79381

(119)2,755

135(201)2,689

Año 379

2,521(129)2,4711,030

6184,119

119(193)4,045

201(324)3,922

24

Análisis FinancieroMaterial Actividad de Aprendizaje 2

25

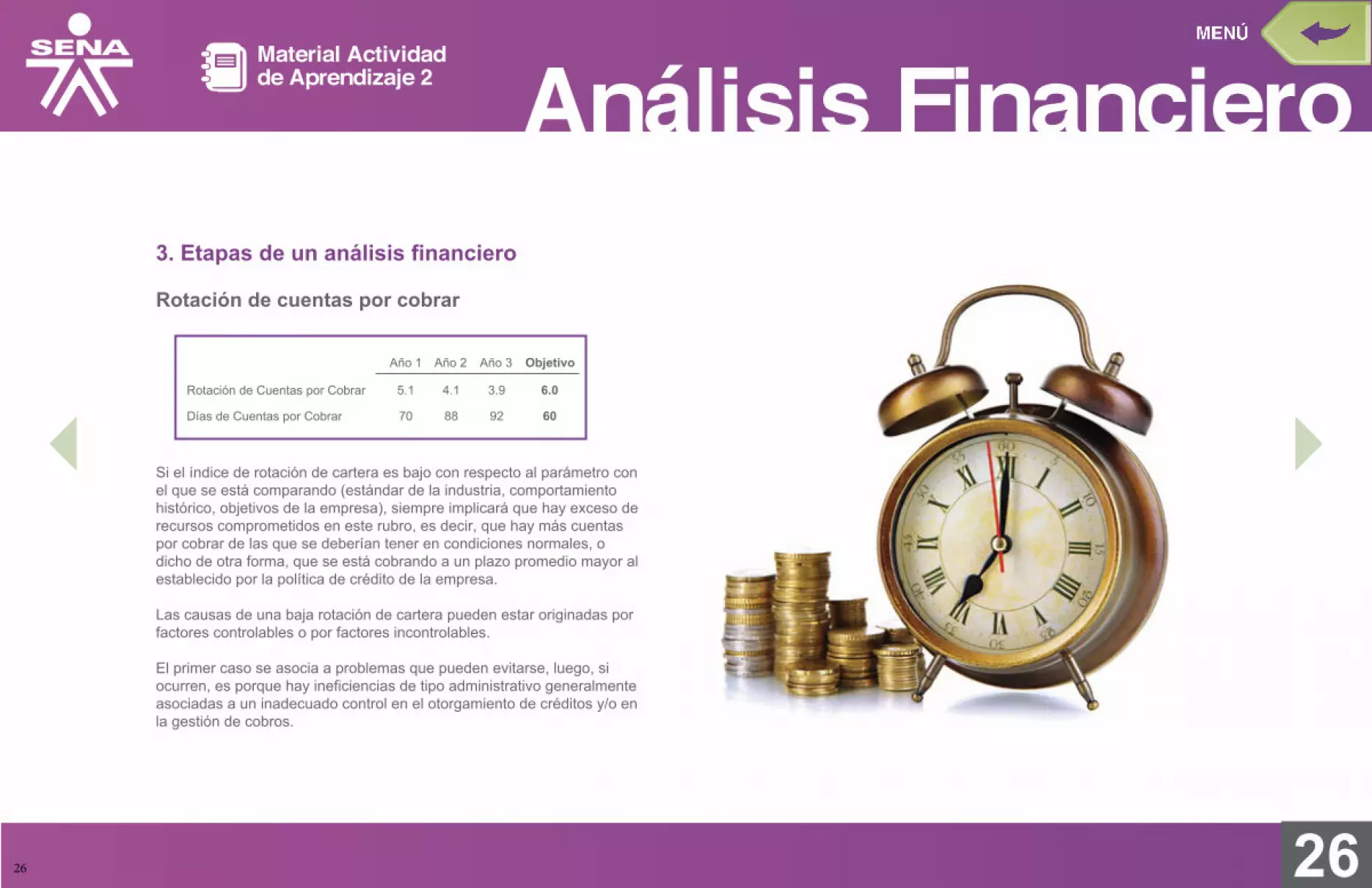

Rotación de cuentas por cobrar

Este índice muestra las veces que las cuentas por cobrar, también llamadas "cartera", son convertidas en efectivo durante el período y se calcula así:

Ventas a crédito C x C

Lo más usual es que este indicador se exprese en días, dividiendo 360 por la rotación obtenida; expresada así da una idea del prome-dio de días que la empresa se demora para recuperar un $1 (o unidad monetaria), invertido en cartera. Comparando esta cifra con la política de crédito de la empresa puede formarse una idea sobre la efectividad de la gestión de cobranza. Por ejemplo, un índice igual a 3,9 que es el resultado obtenido para Confecciones Modafina en año 3 implica que se está cobrando en promedio cada 92 días (360/3,9); si la política de crédito establece 60 días de plazo es porque los clientes se están demorando un promedio de 32 días más para pagar.

3. Etapas de un análisis financiero

25

Análisis FinancieroMaterial Actividad de Aprendizaje 2

26

Rotación de Cuentas por Cobrar

Días de Cuentas por Cobrar

Año 1 Año 2 Año 3 Objetivo

5.1 4.1 3.9 6.0

70 88 92 60

Si el índice de rotación de cartera es bajo con respecto al parámetro con el que se está comparando (estándar de la industria, comportamiento histórico, objetivos de la empresa), siempre implicará que hay exceso de recursos comprometidos en este rubro, es decir, que hay más cuentas por cobrar de las que se deberían tener en condiciones normales, o dicho de otra forma, que se está cobrando a un plazo promedio mayor al establecido por la política de crédito de la empresa.

Las causas de una baja rotación de cartera pueden estar originadas por factores controlables o por factores incontrolables.

El primer caso se asocia a problemas que pueden evitarse, luego, si ocurren, es porque hay ineficiencias de tipo administrativo generalmente asociadas a un inadecuado control en el otorgamiento de créditos y/o en la gestión de cobros.

3. Etapas de un análisis financiero

Rotación de cuentas por cobrar

26

Análisis FinancieroMaterial Actividad de Aprendizaje 2

27

3. Etapas de un análisis financiero

Rotación de cuentas por cobrar FactoresControlables

Ineficiencias administrativas:Inadecuada gestión del Créditos y cobranzas

- Mala situación de la economía o del sector- Alto grado de comepetencia

Adecuado manejo delcrédito y cobranza

Insuficiente capital de trabajoRígidas políticas de crédito

Gráfico 1 Rotación de cuentas por cobrarFuente: Administración financiera fundamentos y aplicaciones

FactorPositivo

FactorPeligroso

FondosOciosos

ROTACIÓNDE

CARTERA

BAJA =

ALTA

FactoresIncontrolables

27

Análisis FinancieroMaterial Actividad de Aprendizaje 2

28

4. Rotación de inventariosEn forma similar a lo definido para la cartera, la rotación de inventarios indica las veces que éste es convertido en efectivo durante el período. En vista de que hay diferentes tipos de inventarios es importante estudiar por separado la rotación de cada uno de ellos.

Rotación de inventario de materias primasEste índice se obtiene relacionando las siguientes cifras:

Costo de las materias primas consumidas

Inventario de materias primas

El costo de l a materia consumida s e obtiene del estado d e costo de productos vendidos que acompaña al Estado de Resultados, y tal como se explicó para las cuentas por cobrar, es más confiable utilizar el valor del inventario al final del período.

28

Análisis FinancieroMaterial Actividad de Aprendizaje 2

29

4. Rotación de inventarios

Rotación de inventario de materias primas

Expresada en días da una idea del tiempo que podría abastecerse la producción si se suspendieran las compras de materiales, aunque esto es sólo un criterio aproximado pues está suponiendo que se tiene existencia de todas las materias primas por igual y ello no es siempre cierto.

Una rotación baja de materias primas sugiere la existencia de un volumen mayor que el requerido en condiciones normales y esto también puede deberse a factores controlables e incontrolables. Siempre que la causa de una baja rotación sea un factor controlable debe suponerse que hay ineficiencias en el manejo de las materias primas.

29

Análisis FinancieroMaterial Actividad de Aprendizaje 2

30

4. Rotación de inventarios

Rotación de inventario de materias primas

Rotación de Materias primas

Días de Materias Primas

Año 1 Año 2 Año 3 Objetivo

25 21 19 20

15 17 19 18

Confecciones Modafina presenta un buen comportamiento de este indicador toda vez que aunque en años anteriores estaba muy por debajo del nivel objetivo, para el año 3 el volumen de inventario estaba muy cerca de los 18 días deseados. El hecho de que en los tres años observados el nivel de materias primas siempre haya estado por debajo del objetivo sugiere más una eficiencia en el proceso de abastecimiento que una insuficiencia de capital de trabajo, toda vez que ésta es la única partida que refleja dicho comportamiento.

30

Análisis FinancieroMaterial Actividad de Aprendizaje 2

31

4. Rotación de inventarios

Rotación de inventario de materias primas

El gráfico 2 resume el análisis del índice de rotación de materias primas.

FactoresControlables

Ineficiencias administrativas:Inadecuada gestión de compras y producción

- Cambios en la demanda- Protección contra la escasez y alzas de precio

Adecuado manejo decompras y producción

Insuficiente capital de trabajo

Gráfico 2 Rotación de inventario de materia primaFuente: Administración financiera fundamentos y aplicaciones

FactorPositivo

FactorPeligroso

FondosOciosos

ROTACIÓNDE MATERIA

PRIMA

BAJA =

ALTA

FactoresIncontrolables

31

Análisis FinancieroMaterial Actividad de Aprendizaje 2

32

4. Rotación de Inventarios

Rotación de inventario de productos en proceso

Se calcula de la siguiente forma:

Costo de los productos terminados Inventario de productos en proceso

Expresada en días da una idea del tiempo que podría abastecerse el inventario de producto terminado si se suspendiera el suministro de materiales a la producción, aunque como en el caso de las materias primas también es sólo una cifra aproximada pues está suponiendo que ya están incluidos todos los materiales y esto no es siempre cierto.

Una baja rotación implica fondos ociosos de producto en proceso, los cuales se forman por los denominados "cuellos de botella", también llamados “restricciones del proceso” que cuando se deben a factores controlables tienen como principal causa la inadecuada programación de la producción y/o las ventas.

En Confecciones Modafina este indicador muestra una situación que merece sumo cuidado ya que para el año tres se tiene algo más del doble del inventario requerido, el cual ha venido aumentando de año en año, probablemente como consecuencia de la presencia de cuellos de botella que la empresa no ha podido controlar adecuadamente. Urge en este caso un inmediato análisis de las actividades y procesos que se llevan a cabo en la planta, con el propósito de disminuir los “tiempos de ciclo”, que son uno de los factores que obligan al mantenimiento de este tipo de inventario.

32

Análisis FinancieroMaterial Actividad de Aprendizaje 2

33

4. Rotación de Inventarios

Rotación de inventario de productos en proceso

Rotación de Productos en Proceso

Días de Productos en Proceso

Año 1 Año 2 Año 3 Objetivo

27 23 21 52

14 16 17 7

33

Análisis FinancieroMaterial Actividad de Aprendizaje 2

34

4. Rotación de Inventarios

Rotación de inventario de productos en proceso FactoresControlables

Ineficiencias administrativas:Inadecuada gestión de Ventas y producción.

- Cambios en la demanda- Paros imprevistos en la producción.

Adecuado manejo deventas y producción

Insuficiente capital de trabajo

Gráfico 3 Rotación de inventario de materia primaFuente: Administración financiera fundamentos y aplicaciones

FactorPositivo

FactorPeligroso

FondosOciosos

ROTACIÓNDE PROD

EN PROCESO

BAJA =

ALTA

FactoresIncontrolables

El gráfico 3 resume el análisis de la rotación del producto en proceso.

34

Análisis FinancieroMaterial Actividad de Aprendizaje 2

35

4. Rotación de Inventarios

Rotación de inventario de productos terminados

Este índice se obtiene así:

Costo de la mercancía vendida Inventario de productos terminados

Expresado en días significa el tiempo promedio que podrían abastecerse las ventas si se suspendiera la producción, lo que igualmente es una medida aproximada pues supone la disponibilidad de todas las líneas de producto para el lapso sugerido por el índice.

Cuando la rotación es baja es porque hay fondos ociosos en el producto terminado, los cuales pueden deberse a factores controlables tales como una inadecuada programación de producción y/o ventas, o a factores incontrolables tales como una disminución imprevista de la demanda.

35

Análisis FinancieroMaterial Actividad de Aprendizaje 2

36

4. Rotación de Inventarios

Rotación de inventario de productos terminados

Como en el caso del inventario de productos en proceso, Confecciones Modafina presenta un peligroso aumento del nivel de inventarios de producto terminado, situación que se ha mantenido en los últimos tres años.

El gráfico 4 resume el análisis de la rotación de producto terminado.

Rotación de Productos Terminados

Días de Productos Terminados

Año 1 Año 2 Año 3 Objetivo

16 13 12 26

23 27 30 14

FactoresControlables

Ineficiencias administrativas:Inadecuada programación de ventasas y producción

- Cambios en la demanda- Fuerte grado de competencia- Situación económica dificil

Adecuado manejo deventas y producción

Insuficiente capital de trabajo

Gráfico 4 Rotación de inventario de producto terminadoFuente: Administración financiera fundamentos y aplicaciones

FactorPositivo

FactorPeligroso

FondosOciosos

ROTACIÓNDE PROD.

TERMINADO

BAJA =

ALTA

FactoresIncontrolables

36

Análisis FinancieroMaterial Actividad de Aprendizaje 2

37

4. Rotación de Inventarios

Rotación de cuentas por pagar

Este índice da una idea de la forma como se está manejando el crédito con los proveedores. Se calcula así:

Compras

Cuentas x Pagar

El valor de las compras se obtiene del estado de costo de productos vendidos

37

Análisis FinancieroMaterial Actividad de Aprendizaje 2

38

4. Rotación de Inventarios

Rotación de cuentas por pagar

Asumiendo que Confecciones Modafina realiza todas sus compras a crédito y que los proveedores conceden un plazo promedio de 90 días se obtienen los siguientes resultados:

Rotación de Proveedores

Días de Proveedores

Año 1 Año 2 Año 3 Objetivo

3.4 3.3 2.4 4

104 110 150 90

38

Análisis FinancieroMaterial Actividad de Aprendizaje 2

39

5. La razón corriente

También se le denomina "índice de liquidez", "razón de capital de trabajo" o "prueba de solvencia", entre otras. Se calcula en la siguiente forma:

Activos corrientes Pasivos corrientes

Hablando en sentido figurado puede decirse que éste es el patriarca de los índices de liquidez.

Lo importante no es que en una empresa haya más activos corrientes que pasivos corrientes. Lo realmente importante es la "calidad" de esos activos corrientes, e s decir, s i la cartera y l os i nventarios son f ácilmente convertibles en efectivo.

39

Análisis FinancieroMaterial Actividad de Aprendizaje 2

40

5. La razón corriente

En e l caso d e Confecciones Modafina se obtienen l os s iguientes r esultados para los tres años que se están observando.

Rotación de Proveedores

Es un hecho es que el menor valor del índice sugiere u n mayor riesgo d e iliquidez e n el año 3 con respecto a los demás períodos.

Año 1 Año 2 Año 3

1.5 1.7 1.1

40

Análisis FinancieroMaterial Actividad de Aprendizaje 2

41

5. La razón corriente

La prueba ácida

También se le denomina "índice de liquidez inmediata". Es una extensión de la razón corriente y se calcula así:

Activos corrientes - inventario

Pasivos corrientes

Este índice se originó cuando, al cambiar el riesgo de los mercados, los acreedores aumentaron su percepción del riesgo y quisieron, por lo tanto, encontrar una fórmula para medir la liquidez, que les informara sobre la posibilidad de una recuperación inmediata de sus acreencias en caso de un suceso inesperado.

Liquidez General

Liquidez General

1,21

0,8

0,6

0,4

0,2

0 Real 1er trim. 2009 Real 1er Trim. 2010

41

Análisis FinancieroMaterial Actividad de Aprendizaje 2

42

6. Capital de trabajo

Es el exceso de los activos corrientes sobre los pasivos corrientes. Si todos los activos corrientes se pudieran realizar en un momento dado y todos los pasivos corrientes hubiera que pagarlos en ese mismo momento, a la empresa le sobraría, en efectivo, un monto equivalente a su capital de trabajo. Podemos decir que una parte de los activos corrientes está financiada por pasivos corrientes y la otra parte por fuentes de financiamiento de largo plazo como lo son el pasivo no corriente y el capital contable.

Capital de trabajo (KT) = Activo corriente - Pasivo corriente

42

Análisis FinancieroMaterial Actividad de Aprendizaje 2

43

6. Capital de trabajo

Este índice mide el número de veces que los ingresos operacionales cubren los activos totales de la empresa.

En el ejemplo, los ingresos operacionales cubren 1.5, 1.7 y 1.1 los activos totales de la empresa. Nótese que se ha venido presentando un deterioro desde el año 1 al año 3.

0,44

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1.998 1.999 2.000 2.001 2.002

0,01

0,57

1,13

0,37

VEC

ES

AÑOS

Ingresos operacionales Activo total

Rotación de activosAño 1 Año 2 Año 32.1 2.0 1.7

43

Análisis FinancieroMaterial Actividad de Aprendizaje 2

44

Un detalle importante es que la rentabilidad deber calcularse con base en el valor de los activos netos de operación al principio del período. Algunas empresas utilizan el promedio entre el valor inicial y el final. A su vez, los activos netos de operación se obtienen al restarle a los activos de operación, la financiación de los proveedores de bienes y servicios.

En el caso de Confecciones Modafina se observan los siguientes resultados para los tres años considerados.

7.2 Rentabilidad del Activo

RENTABILIDAD ACTIVO Y PATRIMONIO30%

24,0%

25%20%15%10%5%0%

SAVEROE

ROA

JET BLU LUV

14,6%

8,9%

2,3%

7,30%

2,69%

7. Indices de rentabilidad

El concepto de rentabilidad

Se entiende por rentabilidad el beneficio que un inversionista espera por el sacrificio económico que realiza comprometiendo fondos en una determinada alternativa. Desde el punto de vista de la empresa se definirá como la medida de la productividad de los fondos comprometidos en ella.

Activos de operación iniciales

Proveedores de bienes y servicios

ACTIVOS NETOS DE OPERACIÓN

Año 1 Año 2 Año 3

1,407 1,822 2,438

(440) (548) (703)

967 1,274 1,735

Utilidad operativa

Impuestos aplicados

UODI

Activos netos de operación iniciales

RENTABILIDAD DEL ACTIVO

Tasa de impuestos

625 782 979

(206) (258) (323)

419 524 656

967 1,274 1,735

43% 41% 38%

33%

44

Análisis FinancieroMaterial Actividad de Aprendizaje 2

45

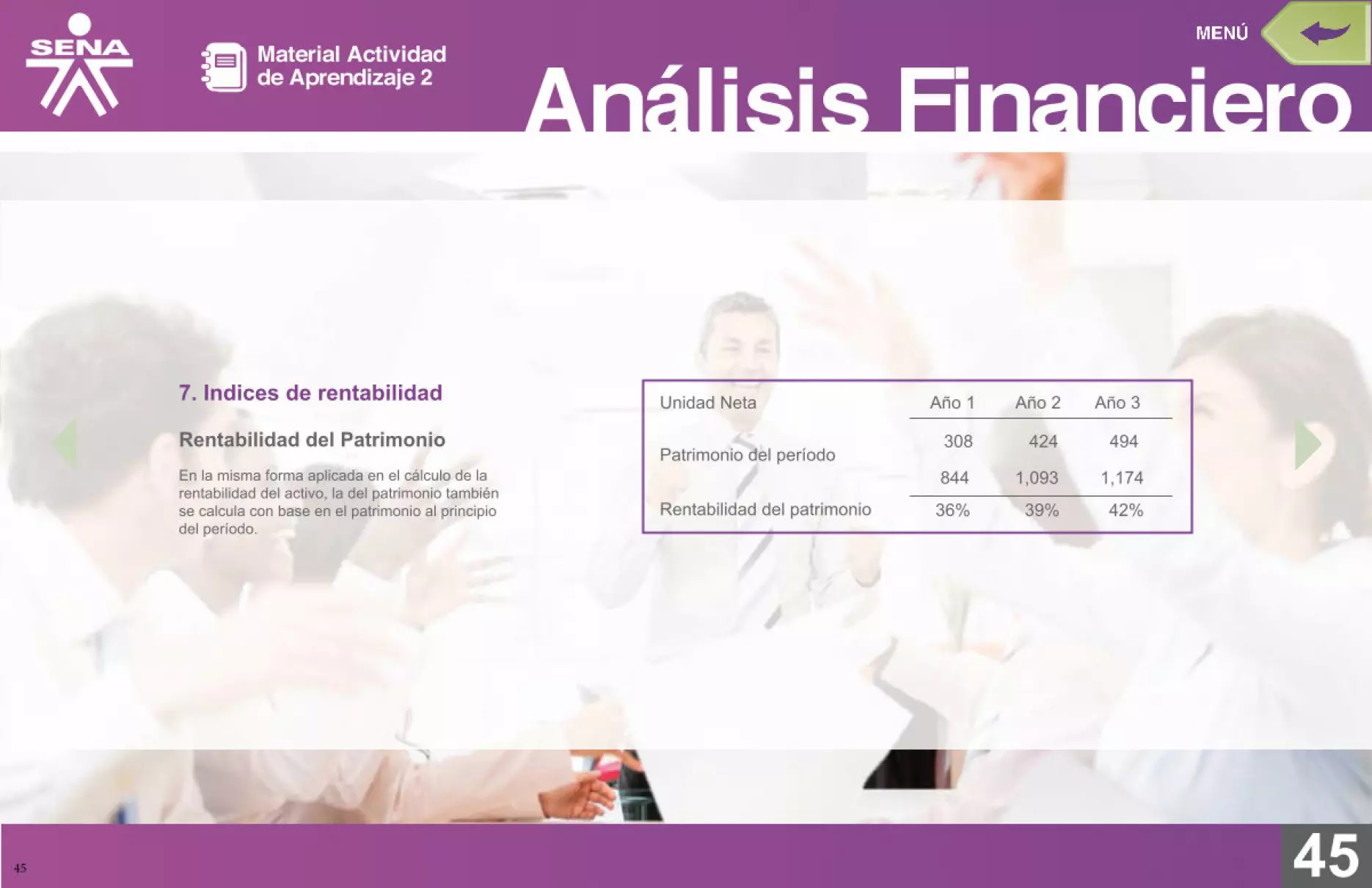

7. Indices de rentabilidad

Rentabilidad del PatrimonioEn la misma forma aplicada en el cálculo de la rentabilidad del activo, la del patrimonio también se calcula con base en el patrimonio al principio del período.

Unidad Neta

Patrimonio del período

Rentabilidad del patrimonio

Año 1 Año 2 Año 3

308 424 494

844 1,093 1,174

36% 39% 42%

45

Análisis FinancieroMaterial Actividad de Aprendizaje 2

46

Utilidad operativa

DEL ACTIVO

RENTABILIDAD

DEL PATRIMONIO

Utilidad antes de impuestos

=

=

=

=

=

Utilidad neta

Utilidad antes de impuestos

Utilidad netaPatrimonio

PatrimonioRentab. del patrimonioantes de imptos.

Rentabilidad netadel activo

Rentabilidad netadel patrimonio

Activos

Rentabilidad operativaActivos

ActivosRentab. del activoantes de imptos.

Gráfico 5 Rotación de cuentas por cobrarFuente: Administración financiera fundamentos y aplicaciones

El gráfico 5 resume las posibilidades en cuanto a rentabilidad del activo y del patrimonio que puedan presentarse.

7. Indices de rentabilidad

Rentabilidad del Patrimonio

46

Análisis FinancieroMaterial Actividad de Aprendizaje 2

47

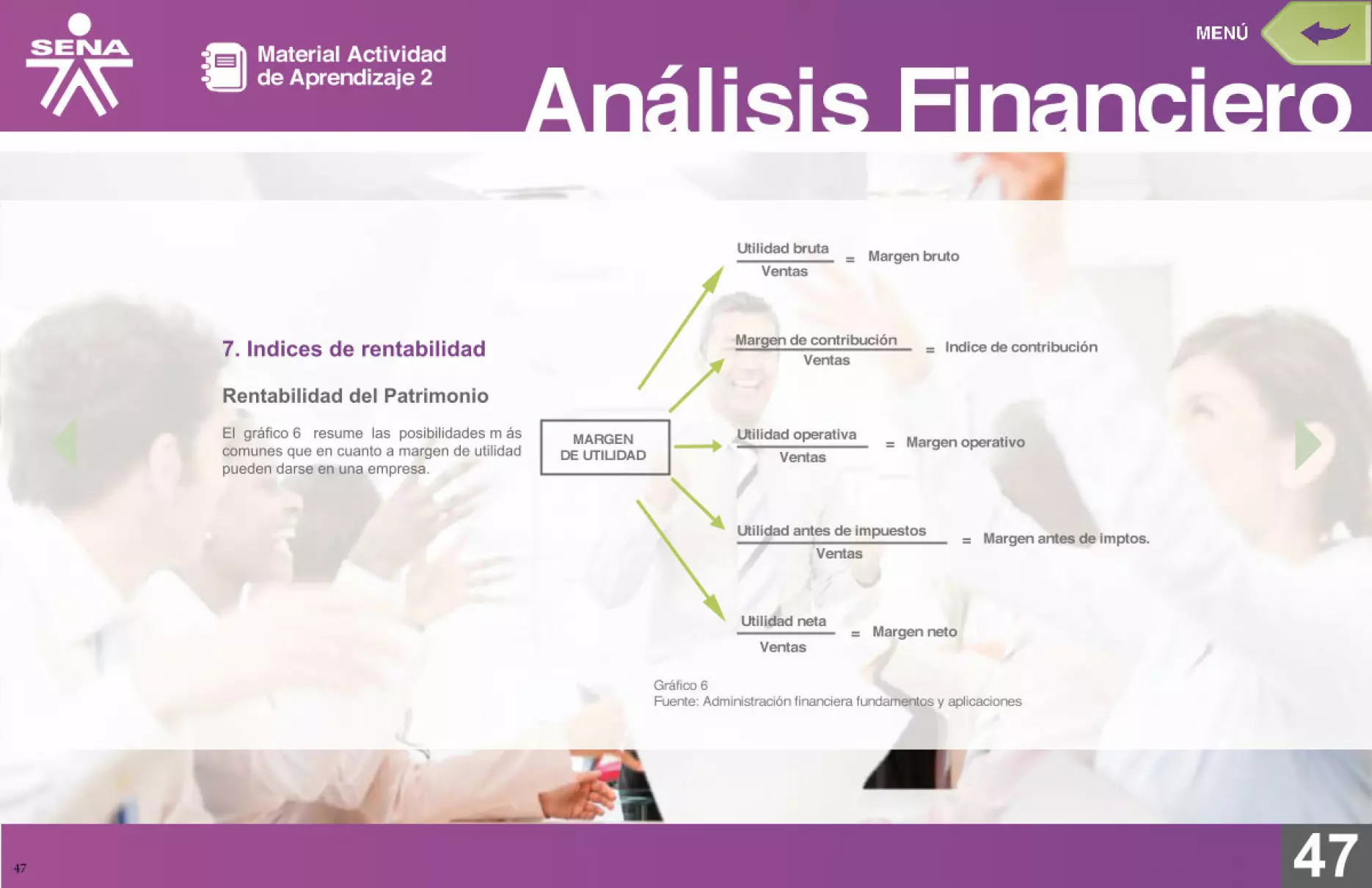

El gráfico 6 resume las posibilidades m ás comunes que en cuanto a margen de utilidad pueden darse en una empresa.

MARGENDE UTILIDAD

=

=

=

=

=

Utilidad bruta Margen bruto

Indice de contribución

Ventas

Utilidad operativa Margen operativo

Margen antes de imptos.

Margen neto

Ventas

Utilidad neta

Ventas

Utilidad antes de impuestosVentas

Margen de contribuciónVentas

Gráfico 6 Fuente: Administración financiera fundamentos y aplicaciones

7. Indices de rentabilidad

Rentabilidad del Patrimonio

47

Análisis FinancieroMaterial Actividad de Aprendizaje 2

48

8. índices de endeudamientoSon indicadores que se utilizan con el fin de determinar qué tanto riesgo están corriendo los propietarios al financiar parte de sus activos con deuda.

48

Análisis FinancieroMaterial Actividad de Aprendizaje 2

49

8. índices de endeudamientoUn primer indicador que se calcula en las empresas es el “Índice de endeudamiento total”, que muestra la proporción de los activos que pertenece a los acreedores y se obtiene así:

Pasivos Totales

Activos Totales

Activos totalesAño 11,822

72940%

2,4383 ,7381,2642 ,353

52% 63%

Año 2 Año 3

Pasivos totalesÍndice de endeudamiento total

49

Análisis FinancieroMaterial Actividad de Aprendizaje 2

50

8. índices de endeudamiento

En Confecciones Modafina se observa un consistente incremento del endeudamiento total que simplemente significa que el respaldo sobre las deudas es cada vez menor, situación que eventualmente debería preocupar más a los acreedores que a los propietarios.

Un segundo indicador de riesgo financiero es el “Índice de endeudamiento financiero”, que refleja la porción de los activos que está siendo financiada con pasivos que implican pago de intereses.

Dado que la financiación que una empresa tiene con sus proveedores de bienes y servicios se atiende de manera continua con la rotación de las cuentas por cobrar y los inventarios, a los activos totales debería restárseles esta financiación pues de alguna manera cruza con las dos últimas cuentas. Hacer esto sería considerar, por lo tanto, los Activos Netos de Operación”.

En el caso de Confecciones Modafina se observa el notable incremento del endeudamiento financiero en los dos últimos años, situación que compromete su flujo de caja, no solamente por la cada vez mayor proporción de dicho flujo que debe destinarse al pago de intereses, sino también por el riesgo de insolvencia que implicaría una potencial disminución de las ventas, que dejaría a la empresa también en imposibilidad de atender los abonos al capital de la deuda.

Pasivos Financieros

Activos netos de operación

Activos de operaciónAño 11,822

1,274 1,735 2,4771,09244%

18114% 32%

561

(548) (703) (1,261)2,438 3,738Año 2 Año 3

Proveedores de bienes y servicios

Obligaciones financierasACTIVOS NETOS DE OPERACIÓN

INDICE DE ENDEUDAMIENTO FINANCI

50

Análisis FinancieroMaterial Actividad de Aprendizaje 2

51

8. índices de endeudamiento

Índice de cobertura de intereses

Como su nombre lo indica, muestra las veces que los intereses son cubiertos por la utilidad operativa y se calcula así:

El resultado se lee como n veces y da una idea de la magnitud del riesgo que asume la empresa contrayendo deuda, pues supone que mientras menor sea (comparado con el promedio de la actividad o los objetivos de la empresa), mayor es la probabilidad de que esta quede en posibilidad de pagar los intereses en caso de una disminución substancial en las ventas o aumento en los costos y gastos.

Utilidad operativa Año 1625

4.44 .7 4.1142 168 240

782 979Año 2A ño 3

Intereses

COBERTURA DE INTERESES

Utilidad operativa (UAII)

Intereses

51

Análisis FinancieroMaterial Actividad de Aprendizaje 2

52

9. Otros indicadores

Endeudamiento a corto plazo %

Indica que porcentaje de los pasivos tiene vencimiento a menos de un año.

Mide el grado de compromiso del patrimonio de los socios para con los acreedores de la empresa, un equilibrio entre los recursos de los propietarios y los recurso provenientes de terceros.

Entre más alto sea el resultado del Leverage, menor es el patrimonio frente a los pasivos, significando que a mayor Leverage, mayores son los pasivos.

Teniendo en cuenta que entre mayor es el Leverage menor es el patrimonio, el riesgo que corren los socios es menor, puesto que su aporte en la financiación de los activos es menor, y caso contrario sucede desde el punto de vista del acreedor, que entre mayor sea el Leverage, mayor será su riesgo puesto que los activos estarán financiados en su mayoría por pasivos.

Se supone que mientras mayor sea la proporción, mayor será el riesgo que corre la empresa, pues una disminución incontrolable del volumen de operación podría crearle una situación de grave iliquidez como consecuencia de la alta carga financiera que dicha deuda implicaría.

Es una versión complementaria del índice de endeudamiento total y muestra el peso que la deuda a largo plazo tiene sobre la estructura de capital de la empresa. Se calcula de la siguiente forma:

Leverage o apalancamiento

10. Relación deuda permanente a capitalización total

Pasivo corriente

Total pasivo

Pasivo total

Patrimonio

Deuda a largo plazo

Deuda a L. plazo + patrimonio

52

Análisis FinancieroMaterial Actividad de Aprendizaje 2

53

Cuando se utilizan índices financieros en un análisis, el usuario deberá ser consciente de las limitaciones que su uso implica y saber ponderarlas dentro del estudio para así evitar posibles errores de apreciación.

Una primera limitación se refiere al hecho de que la información histórica con la cual se calculan los índices no necesariamente representa un patrón de comportamiento futuro y por lo tanto un índice obtenido no supone que la situación que describa continuará presentándose de manera similar.

Otra limitación, que podría llamarse "tara de la información" y que afecta principalmente al analista o usuario externo, se relaciona con la poca información que las empresas están dispuestas a dar sobre su situación. Esto puede llegar a ser considerado como un gesto de irresponsabilidad empresarial ya que limita las posibilidades de análisis, incluso por la vía del engaño, a quienes eventualmente pueden estar corriendo riesgos al tener comprometidos fondos en una determinada empresa.

Limitaciones del análisis de índices

10. Relación deuda permanente a capitalización total

53

Análisis FinancieroMaterial Actividad de Aprendizaje 2

54

Relación deuda permanente a capitalización total

El Estado de Fuentes y Usos de Fondos, llamado también, origen y aplicación de recursos, estados de cambio en la posición financiera o flujo de fondos, es una valiosa herramienta de análisis, tanto para la determinación del diagnóstico de la situación, como para las proyecciones financieras de la empresa.

La herramienta consiste en la comparación de dos balances, de una misma empresa, preferiblemente consecutivos, pero no necesariamente, con el fin de analizar las ejecutorias de ésta en el período comprendido entre los dos balances.

El porqué de esta comparación es muy sencillo: sabemos que el Balance General es un estado financiero que presenta la situación financiera de la empresa en un momento determinado; entonces, la comparación de dos balances, nos mostrará las ejecutorias de la administración de la empresa, que ocasionaron los cambios experimentados en dicha situación en el lapso comprendido entre ellos; nos muestran de donde provienen y en que se utilizan los recursos, o el efectivo, y que dicho movimientos es la consecuencia de las decisiones que toman los administradores de la empresa, la confrontación entre las fuentes y aplicaciones nos ilustrara acerca de lo acertado o no de estas decisiones.

Estados de fuentes y aplicación de fondos

54

Análisis FinancieroMaterial Actividad de Aprendizaje 2

55

Referencias bibliográficas

García, O. L. (2009). Administración financiera: Fundamentos y aplicaciones. (4ª Edición). Bogotá, Colombia: Editorial. Desconocida.

Ortiz Anaya, H . (2011). Análisis financiero aplicado y principios d e administración financiera. ( 14ª Edición). Bogotá, Colombia: Editorial. Universidad Externado de Colombia.

Coral & Guidiño, Lucy y Emma. (2008). Contabilidad Universitaria. (6ª Edición). Bogotá, Colombia: Editorial. Mc Graw Hill.

Díaz, Hernando. (2006). Contabilidad General. (2ª Edición). México DF, México: Editorial. Pearson Prentice Hall.

55