Embed Size (px)

Citation preview

Finasta © 2012

Investavimas, investavimo filosofijos ir

stiliai

c

Finasta © 2012c

Thomas Piketty - "Capital in the 21st

Century"

Finasta © 2012c

Investuojantys

Finasta © 2012c

“No school could teach someone how to be a great investor. If it were true, it would be the most popular school in the world with an impossibly high tuition fee”

Micheal Burry, The Big Short

Finasta © 2012c

• Kodėl kapitalas uždirba grąžą?

• Kiek uždirba investicijos?

• Kodėl vienos investicijos uždirba daugiau nei kitos?

• Kaip paskirstyti savo investicijas?

• Koks investavimo stilius man tinkamiausias?

Finasta © 2012c

Vieno aktyvo rizika / grąža

Finasta © 2012c

Kodėl įmonių akcijos brangsta?

• Nes įmonės uždirba pelno (todėl tampa vertingesnės)

• Nes įmonių pelnai auga

Šaltinis: U.S Department of Commerce: Bureau of Economic Analysis

Finasta © 2012c

Kiek uždirba investicijos į akcijas?

Šaltinis: www.moneychimp.com

Finasta © 2012c

Šaltinis: http://pages.stern.nyu.edu/~adamodar

Rizikos premija

Finasta © 2012c

ROE (nuosavo kapitalo grąža) pasaulyje

Finasta © 2012c

Lietuvos įmonių ROE (ikimokestinis pelnas)

8.4%9.9%

12.6%

14.1%

20.3%

8.3%

-1.8%

5.6%

8.0%

8.8%

8.2%

9.1%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Finasta © 2012c

Grąžos vidurkis, proc. Standartinis nuokrypis, proc.

Mažos kapitalizacijos bendrovės 12,1 32,6

Didelės kapitalizacijos bendrovės 9,9 20,4

Ilgo laikotarpio įmonių obligacijos 5,9 8,3

Ilgo laikotarpio valstybių obligacijos 5,5 9,5

Nekilnojamas turtas 4,3 8,9

Auksas 4,0 12,4

JAV iždo vekseliai 3,6 3,1

Infliacija 3 4,2

Finasta © 2012

„Nowadays people

know the price of

everything and the

value of nothing“

Oscar Wilde

Finasta © 2012c

Dviejų aktyvų rizika / grąža (1970-2009)

Finasta © 2012c

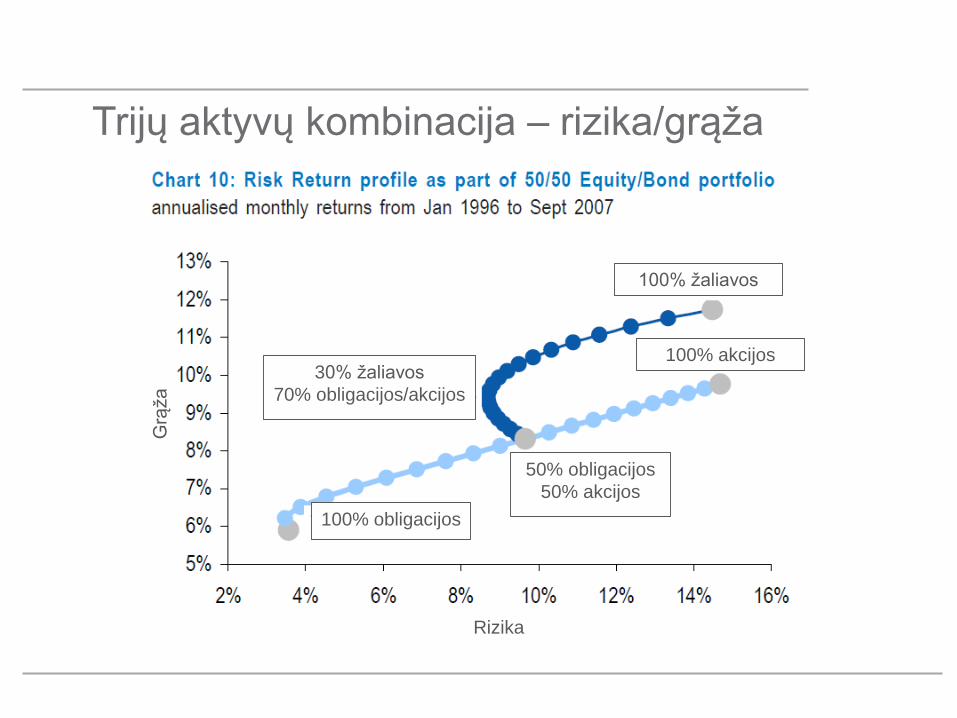

Trijų aktyvų kombinacija – rizika/grąža

Rizika

Grą

ža

50% obligacijos

50% akcijos

100% obligacijos

30% žaliavos

70% obligacijos/akcijos

100% žaliavos

100% akcijos

Finasta © 2012c

Strateginė turto alokacija

Strateginis turto alokacijos (STA) indėlis bendram rezultatui

Svarbiausias faktorius investuotojui su

didesniu nei 3 metų horizontu yra STA

Finasta © 2012c

Turto klasių grąžos - rotacija

Finasta © 2012c

A.Maldeikienė

• Ekonomika yra kažkokiom ezoterinėm savybėm pasižyminti

disciplina, kai du vienas kitam prieštaraujantys mokslininkai

gali gauti Nobelio premiją

Finasta © 2012

Turto alokacijos strategijos

Pastovaus svorio turto alokacija

• Parduoti kylančias/pakilusias investicijas ir pirkti nukritusias, kad būtų išlaikyta pastovaus svorio alokacija

Dinaminė turto alokacija

• Nuolat keisti investicijų sudėtį taip, kad portfelyje atsidurtų kylančios investicijos, o parduotos krentančios.

Finasta © 2012c

“If you are going to be a great investor, you have

to fit the style to who you are”

Micheal Burry, The Big Short

Finasta © 2012

INVESTUOTOJŲ TIPAI

Finasta © 2012

Paprasta

Maži kaštai

Pirk ir laikyk

Indeksai

John C. Bogle

„Kai yra daugybė sprendimų problemai,

rinkis paprasčiausią“

„Vanguard“ įkūrėjas

Pigiausi indekso fondai

2 600 mlrd. USD turto

Finasta © 2012

Kokybė

Vertė

Kontrolė

Pinigų srautas

Warren Buffett

Finasta © 2012

Pirk ir parduok

Trendas

Psichologija

Išvestinės

George Soros

Finasta © 2012

“Techninė analizė –tai pačios bendrovės

rinkos kainos elgesio analizė, o ne prekių/paslaugų, kuriomis prekiauja ši

bendrovė, analizė“.

Robert D. Edwards,John Magee (1948)

Finasta © 2012

Esminiai įvykiai ir jų įtaka akcijų

kainoms

c

Finasta © 2012

Apibrėžimai

• Esminis įvykis - su emitento veikla susijęs ir jam žinomas ar

privalomas žinoti įvykis, galintis turėti didelį poveikį jo išleistų

vertybinių popierių rinkos kainai.

• Kiekvienas emitento, kurio vertybiniais popieriais prekiaujama

NASDAQ OMX Baltijos šalių biržose, esminis įvykis turi būti

praneštas biržai, Lietuvos bankui ir viešai paskelbtas

investuotojams.

• Jeigu dėl šios informacijos atskleidimo emitentas gali patirti

finansinės ar konkurencinės žalos, o informacijos

neatskleidimas nesuklaidins visuomenės ir emitentas gali

užtikrinti tos informacijos konfidencialumą, jis gali informacinio

pranešimo apie įvykį laikinai viešai neskelbti, o apie jį

informuoti tik Lietuvos banką.

c

Finasta © 2012

Svarbiausi ir dažniausi esminiai įvykiai

• Įstatinio kapitalo keitimas

• Savų akcijų supirkimas

• Dividendų išmokėjimas

• Privalomas oficialus siūlymas supirkti akcijas

• Privalomas akcijų išpirkimas

• Akcijų išbraukimas iš biržos sąrašų

• Emitento akcijų paketo įgijimas/netekimas

• Finansinių rezultatų

skelbimas

• Trukdžiai, turintys įtaką

verslui

• Kitų bendrovių akcijų

paketo

įsigijimas/netekimas

• Įmonių susijungimas

• Kreipimasis į teismą dėl

bankroto bylos iškėlimo

c

Finasta © 2012

Įstatinio kapitalo keitimas (1)

• Įstatinis kapitalas gali būti mažinamas arba didinamas.

• Įstatinis kapitalas yra mažinamas anuliuojant akcijas arbamažinant akcijos nominalią vertę. Dažniausiai šis veiksmasdaromas siekiant išsimokėti iš įmonės lėšas arba panaikintisukauptus nuostolius.

• Pavyzdžiai, kai tikslas - išsimokėti lėšas iš įmonės: VST (2004m.), OEG (2011 m., 2012 m.), „Silvano Fashion Group“ (2011m.).

• Pavyzdžiai, kai tikslas - padengti sukauptus nuostolius: „ArcoVara“ (2010 m.), Įmonių grupė „Alita“ (2011 m.),

c

Finasta © 2012

Įstatinio kapitalo keitimas (2)

• Įstatinis kapitalas dažniausiai didinamas siekiant pritraukti

lėšų, kurios būtų naudojamas plėtrai arba nuosavo kapitalo

bazės sustiprinimui.

• Rinka teigiamai reaguoja į naujas emisijas, kai akcijų

platinimo kaina yra didesnė už rinkos ir ją išperka pagrindiniai

akcininkai.

• Pavyzdžiai:

“Šiaulių bankas” (2006 m., 2007 m., 2008 m., 2010 m., 2011 m., 2015 m.)

“Agrowill Group“ (2010 m., 2011 m.)

“Snaigė“ (2008 m., 2010 m., 2011 m.)

“Apranga“ (2009 m.)

“Grigiškės“ (2013 m.)

„Citadele“ (2015m.?)

c

Finasta © 2012

Pavyzdys

• „Limarko laivininkystės kompanija“ dengdamasusikaupusius nuostolius sumažino įstatinį kapitalą nuo120,2 mln. Lt iki 45 mln. Lt panaikindama 75,2 mln.vienetų 1 Lt nominalios vertės akcijų. Akcijos kaina priešprekybos sustabdymą sudarė EUR 0,039. Kaip teoriškaiturėtų koreguoti kaina po akcijų prekybos atnaujinimo?

• Sprendimas:

Konvertavimo santykis = 45/120,2 =0,374

Akcijos kaina po įstatinio sumažinimo = 0,039/0,374 =0,104 EUR

c

Finasta © 2012

Akcijų skaidymas

• Keičiamas akcijų skaičius ir vienos akcijos nominali vertė,nepakeičiant įstatinio kapitalo dydžio

Įstatinis kapitalas = akcijų skaičius * nominali akcijos vertė

• Šis keitimas neturi jokios įtakos akcijos vertei ir labiausiai skirtaspadidinti akcijos likvidumui bei psichologiškai padaryti akcijąpatrauklesnę

• Pavyzdys: 2006 m. Ūkio banko akcijų nominali vertė sumažinta nuo12 Lt iki 1 Lt., 2007 m. „Rokiškio sūrio“ nominali akcijos vertėsumažinta nuo 10 Lt iki 1 Lt.

• Po šio veiksmo akcijos kaina rinkoje krinta proporcingai sumažintamnominalui, tačiau išauga investuotojo turimas akcijų kiekis

c

Finasta © 2012

Savų akcijų supirkimas (1)

• Įstatymas leidžia bendrovei įsigyti iki 10 proc. savų akcijų

• Savų akcijų supirkimui būtina savų akcijų supirkimo

rezervo suformavimas per visuotinį akcininkų susirinkimą

• Savų akcijų supirkimas yra alternatyva dividendų

išmokėjimui

• Įprastai savų akcijų supirkimui vykdomi siekiant palaikyti

akcijos kainą rinkoje

c

Finasta © 2012

Savų akcijų supirkimas (2)

• Jeigu supirkimas vyksta už didesnę nei tikroji akcijos kaina

vertę, pasiūlyme nedalyvavusių akcininkų turimų akcijų vertė

sumažėja

• Visgi jeigu akcijų supirkimas vyksta už žemesnę nei rinkoje

kainą ir yra parduodančiųjų, tai turi teigiamą įtaką likusių

akcininkų turimai akcijų vertei.

• Paskelbus apie savų akcijų supirkimą, ne visada akcijos kaina

rinkoje priartėja prie savų akcijų supirkimo kainos – dažnai

įmonės superkamų akcijų kiekis viršija norimų parduoti akcijų

kiekį.

c

Finasta © 2012

Oficialus privalomas pasiūlymas supirkti akcijas

• Oficialus privalomas pasiūlymas (OP) teikiamas, kai asmuo veikdamasvienas ar kartu su susijusiais asmenimis peržengia akcijų skaičiaus,suteikiančių 1/3 balsų įmonėje, kartelę.

• OP suteikia galimybę pasitraukti iš akcininkų gretų tiems, kurie mano,kad naujasis akcininkas ir jo būsima pozicija neatitinka jų interesų.

• OP turi būti skelbiamas norint įmonę išbraukti iš biržos sąrašų

• OP kaina dažniausiai nustatoma kaip paskutinė kaina, kurią už įsigytosįmonės akcijas sumokėjo pirkėjas per 12 mėnesių arba ne mažesnė neisvertinė 6 mėnesių akcijos kaina rinkoje

• OP kaina priklauso dar ir nuo to, ar labai akcininkas nori pasididintiturimą akcijų paketą įmonėje

c

LR Vertybinių popierų įstatymas: http://www3.lrs.lt/pls/inter2/dokpaieska.showdoc_l?p_id=442439

Finasta © 2012

• Ventspils nafta – savininkų pasikeitimas (ir įstatymų nelogiškumas) lėmė 4x

išaugusią kainą.

$0

$500

$1,000

$1,500

$2,000

$2,500

$3,000

$3,500

$4,000

$4,500

$5,000

Eur/

akcija

Pavyzdžiai

c

Finasta © 2012

• City Service – ketinimas delistinguoti įmonę iš Vilniaus biržos

Pavyzdžiai 2

c

1,350

1,400

1,450

1,500

1,550

1,600

1,650

1,700

1,750

1,800

1,850

Eur/

akcija

Finasta © 2012

Privalomas akcijų pardavimas ir pirkimas

• Kai akcininkas perkopia 95 proc. balsų ribą įmonėje, jis gali

reikalauti kitų savininkų parduoti jam likusias akcijas

• Įmonės, kurios daugiau nei 95 proc. balsų priklauso vienam

investuotojui, smulkieji akcininkai turi teisę reikalauti iš jų

išpirkti akcijas

• Tiek privalomas akcijų pirkimas, tiek pardavimas turi įvykti už

teisingą akcijų kainą

• Teisinga akcijos kaina nustatoma pagal praėjusio privalomo

oficialaus pasiūlymo kainą (jeigu 95 proc. riba peržengta po

oficialaus), arba pagal turto vertintojų nustatytą kainą.

• Istoriniai privalomi akcijų išpirkimai („Lifosa“, „Sanitas“,

„Mažeikių nafta“)

c

Finasta © 2012

Įsigijimai/perleidimai/susijungimai

• Reakcija į įmonių įsigijimus ir perleidimus daugiausia

priklauso nuo sumokamos/ gaunamos sumos už

perkamos/parduodamos įmonės akcijas.

• Svarbu, ar pirkimo/pardavimo sandoris sudaromas su

susijusiais ar nesusijusiais asmenimis.

• Atkreipti dėmesį, kokiais šaltiniais bus finansuojamas

įsigijimas/kur bus panaudojami pinigai, gauti už įmonių

akcijų pardavimą.

c

Finasta © 2012c

„Lesto“ ir „Lietuvos Dujos“ jungimas į ESO

0.6

0.65

0.7

0.75

0.8

0.85

0.9

0.95

1

1.05

Eur/

akcija

Lesto Lietuvos dujos

Finasta © 2012

Įsigijimai/perleidimai

• Pavyzdys: 2010-11-18 „Invalda“ paskelbė apie planus sujungti „Tiltra

Group“ ir „Kauno Tiltai“ (dukterinė įmonė) veiklą su lenkų įmone

„Trakcja Polska“. Tą dieną akcijos kaina šoktelėjo 10,1%. „Trakcja

Polska“ akcijos pigo 2,3 proc.

c

Finasta © 2012

Dividendai

• Dividendai gali būti išmokami arba pinigais arba naujomis akcijomis.

• Dividendų išmokėjimo naujomis akcijomis pavyzdys – Šiaulių

bankas (2006 m., 2007 m.)

• Dividendus istoriškai pinigais mokančios įmonės: TEO LT, „Pieno

žvaigždės“, “Lietuvos dujos”, “Apranga”.

• Reakcija į paskelbimą apie dividendus, išmokamus už praėjusius

metus, priklauso nuo lūkesčių dėl dividendų pasiteisinimo – jeigu

patvirtinti dividendai viršija lūkesčiūs – akcijos kaina kyla daug

stipriau.

c

Finasta © 2012

Finansiniai rezultatai

• Finansiniai rezultatai – akcijos kainai poveikis po rezultatų paskelbimo daugiausia

priklauso nuo netikėtumo veiksnio.

• Jeigu paskelbti rezultatai geresni nei tikėtasi – akcijos kaina kyla aukštyn ir atvirkščiai.

• Problema – Baltijos šalių rinkose nėra renkamas analitikų sudarytų prognozių

konsensusas, todėl lūkesčiai tarp rinkos dalyvių labai skiriasi

• Dažnai akcijų kaina kyla dar prieš finansinius rezultatus, todėl po rezultatų skubama

nusiimti pelnus.

• Pavyzdys: „Sanito“ akcijų kaina 2011-04-21 šoktelėjo 10,7 proc. Kitą dieną įmonė

paskelbė puikius 2011 m. I ketv. rezultatus, tačiau akcijos kaina krito 5,26 proc.

c

Finasta © 2012

Geros žinios GOOGLE?

500

520

540

560

580

600

620

640

660

Google pajamos augo 27% iki $8.58 mlrd.

Finasta © 2012

Blogos žinios Aprangai?

0.3

0.35

0.4

0.45

0.5

0.55

0.6

0.65

0.7

2008/11/07 2008/12/07 2009/01/07 2009/02/07 2009/03/07 2009/04/07 2009/05/07

2009 I ketv. nuostolis – 10 mln. lt

Finasta © 2012

Bankroto bylos iškėlimas

• Įmonių, kurios artėja prie bankroto, akcijų kainos staigiai

sminga žemyn prieš bankroto bylos iškėlimą ir prekybos jų

vertybiniais popieriais biržoje sustabdymą. Pasitaiko bandymų

spekuliuoti akcijos kainos kritimu.

„Ūkio bankas“ (2013 m.)

„Ekranas“ (2006 m.)

„Alytaus Tekstilė“ (2007 m.)

„Alitos Investicijos“ (2010 m

c

0

0.05

0.1

0.15

0.2

0.25

Finasta © 2012

Išvados

• Būtina suprasti, ką reiškia esminiai įvykiai, siekiant

maksimaliai greitai reaguoti į pasirodžiusias naujienas

bei pasikliauti savimi, o ne kitų išaiškinimais

c