Embed Size (px)

Citation preview

Almir Guilherme BarbassaDiretor Financeiro e de Relações com Investidores13 de Maio de 2008

Teleconferência / WebcastDivulgação de Resultados

1º trimestre de 2008(Legislação Societária)

1

As apresentações podem conter previsões acerca de eventos futuros. Tais previsões refletem apenas expectativas dos administradores da Companhia. Os termos antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "projeta", "objetiva", "deverá", bem como outros termos similares, visam a identificar tais previsões, as quais, evidentemente, envolvem riscos ou incertezas previstos ou não pela Companhia. Portanto, os resultados futuros das operações da Companhia podem diferir das atuais expectativas, e o leitor não deve se basear exclusivamente nas informações aqui contidas. A Companhia não se obriga a atualizar as apresentações e previsões à luz de novas informações ou de seus desdobramentos futuros.

A SEC somente permite que as companhias de óleo e gás incluam em seus relatórios arquivados de reservas provadas que a Companhia tenha comprovado por produção ou testes de formação conclusivos que sejam viáveis econômica e legalmente nas condições econômicas e operacionais vigentes. Utilizamos alguns termos nesta apresentação, tais como descobertas, que as orientações da SEC nos proíbem de usar em nossos relatórios arquivados.

Investidores Norte-Americanos:

AVISO

2

PRODUÇÃO NACIONAL DE ÓLEO, LGN E GÁS NATURAL

• Aumento de 2% na produção de óleo impulsionado pelo crescimento da produção do FPSO Cidade de Vitória (Golfinho) e das plataformas P-52 e P-54 (Roncador).

• Crescimento de 10% na produção de gás natural. Aumento da produção de gás não-associado no campo de Peroá(Espírito Santo) e de gás associado nos novos sistemas de produção.

• Projeção 2008: 1.950(± 2,5%)

Contribuição dos Novos Sistemas de Produção para a produção de óleo e LGN (mil bpd)

-77FPSO- Piranema142814FPSO-Cidade de Vitória

36437P-54385315P-52

35956FPSO-Cidade do Rio de JaneiroVariação1T 084T 07Unidade

mil

bpd

274 277

1. 8161. 7821. 800

304

300,0

500,0

700,0

900,0

1100,0

1300,0

1500,0

1700,0

1900,0

2100,0

2300,0

1T0 7 4 T0 7 1T0 8

Δ = 3%2.059 2.1202.074

3

Oferta e venda de Gás Natural

• Crescimento de 33% demanda de gás natural em relação ao 1T07 devido à ampliação do mercado industrial em substituição ao óleo combustível e maior despacho das térmicas;

• Crescimento do mercado sustentado em parte pelo crescimento da oferta de gás nacional (32%) devido ao aumento da produção de gás natural não-associado no campo de Peroá (Espírito Santo) e dos novos sistemas de produção.

57,94

28,70

43,43

21,77

1T07 1T08

Demanda de Gás Natural Oferta de Gás Nacional

Milh

ões

de m

3

7 Milhões m3 de Oferta adicional de Gás Nacional

* Inclui consumo interno nas refinarias e nas térmicas próprias da Petrobras

4

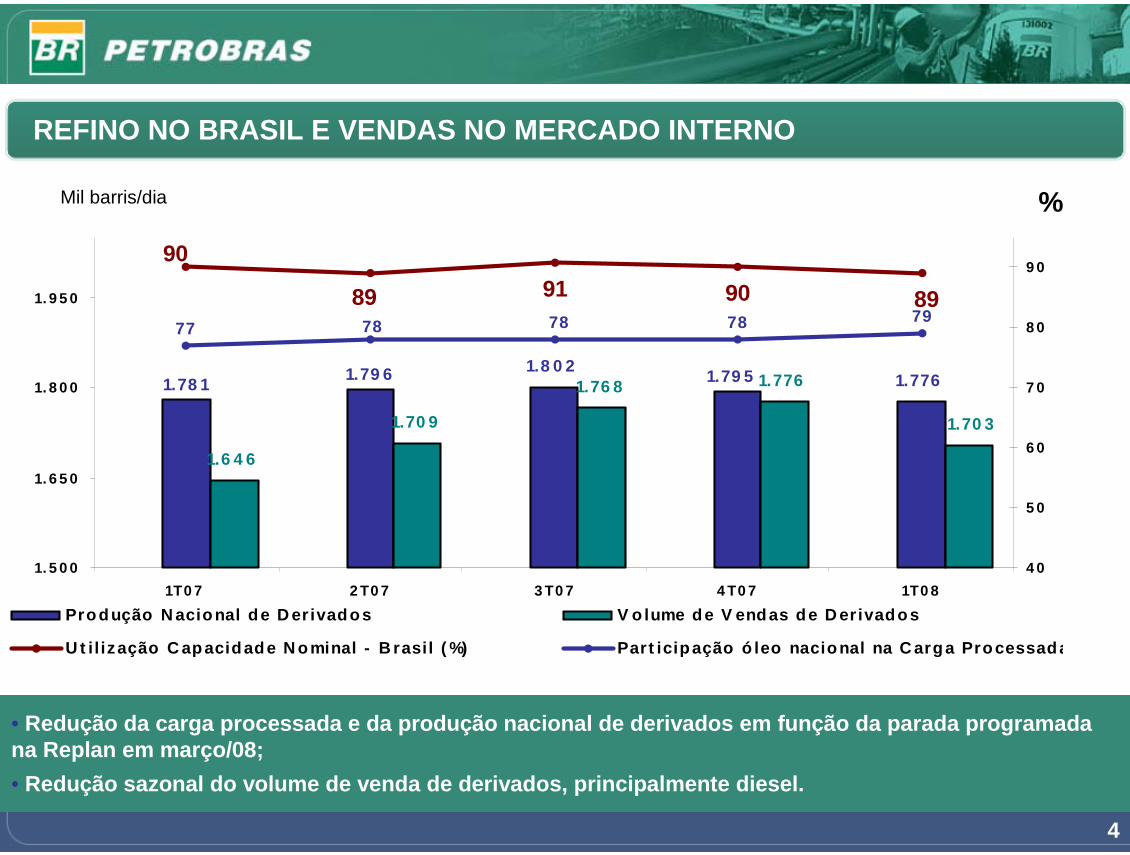

REFINO NO BRASIL E VENDAS NO MERCADO INTERNO

%Mil barris/dia

1.8 0 21.776

1.6 4 6

1.70 9

1.76 8 1.7761.79 51.79 61.78 1

1.70 3

909189

90

89797877 7878

1. 5 0 0

1. 6 5 0

1. 8 0 0

1. 9 5 0

1T0 7 2 T0 7 3 T0 7 4 T0 7 1T0 84 0

5 0

6 0

7 0

8 0

9 0

Pro d ução N acio nal d e D erivad o s V o lume d e V end as d e D erivad o s

U t il ização C ap acid ad e N o minal - B rasil ( %) Part icip ação ó leo nacio nal na C arg a Pro cessad a

• Redução da carga processada e da produção nacional de derivados em função da parada programada na Replan em março/08;• Redução sazonal do volume de venda de derivados, principalmente diesel.

5

IMPORTAÇÃO E EXPORTAÇÃO DE PETRÓLEO E DERIVADOS

624 592670

575 572437

569 613536 579

0

200

400

600

800

1T07 2T07 3T07 4T07 1T08

Exportação Importação

Mil

Bpd

• Tendência de redução no saldo comercial em função do aumento do consumo interno, principalmente diesel; atraso no crescimento da produção doméstica; maior consumo das termoelétricas; e aumento dos estoques, relacionados à parada programada da Replan.

• Déficit financeiro de US$ 775 milhões no 1T08 em função da importação de petróleo leve e diesel de maior valor agregado que as exportações de petróleo pesado e óleo combustível.

6

BM-S-21(Caramba)

BM-S-24(Jupiter)

BM-S-8(Bem-te-Vi)

BM-S-10(Parati)

BM-S-11(Tupi)

PRÉ-SAL DA BACIA DE SANTOS

BM-S-22

BM-S-9(Carioca)

BM-S-17

BM-S-42

Poços não-testados6Poços testados

BM-S-50

BM-S-52(Corcovado)

(Iara)

(Guará)

Em perfuração/teste

7

1 produtor de óleo

Capacidades

1Riser de exportação de gás

1000 mil m3Capacidade do Flare

Poços

2.170 mLâmina d´agua

28 – 42 º API

30 mil bpd

Faixa de óleo

Capacidade de Processamento de óleo

FPSO – Afretado*

1o óleo: março/2009

Tupi TLD - Unidade de Produção

* Afretado da empresa BW Offshore

8

Capacidades

5 produtores de óleo (+4 reservas)2 injetores de água (+3 reservas)

1 injetor de gás (+1 reserva)Poços

20 – 30 º APIFaixa de óleo

100 mil bpd60 mil bpd

Injeção de águaProdução de água

2.145 mLâmina d´agua

4 milhões m³/d

100 mil bpd

Capacidade de Compressão de gás

Capacidade de Processamento de óleo

Tupi piloto - Unidade de Produção

1º Óleo: dez/2010

9

West Eminence

Sondas para o Pré-Sal

West Taurus West Orium

CARIOCA

TUPI

TUPI

DESTINO

QUINTA

QUINTA

SEXTA

GERAÇÃO

JURONG/ CINGAPURA

JURONG/ CINGAPURA

SUNSUNG/ CORÉIA DO SUL

LOCAL DE CONSTRUÇÃO

6 ANOSAté 3049m2010WEST ORIUM

6 ANOSAté 3049m2009WEST TAURUS

6 ANOSAté 3049m2009WEST EMINENCE

DURAÇÃO DO CONTRATO

PROFUNDIDADEDATASONDAS

10

PREÇOS DE PETRÓLEO DO E&P

• Aumento no preço médio de venda / transferência do óleo do E&P em linha com o mercado internacional;

• Manutenção do diferencial de preço em torno de US$ 10 devido à diferença de qualidade do petróleo brasileiro (pesado) e do Brent (leve).

US$ 10,77

86,13

47,79

57,75

96,90

1T06 2T06 3T06 4T06 1T07 2T07 3T07 4T07 1T08

Preço médio de venda Brent (média)

US$

/bbl

1T08

1T07

US$ 9,96

11

15,20 14,45 14,66 15,22 15,16

18,92 20,58 23,2625,76 28,04

0

10

20

30

40

50

1T07 2T07 3T07 4T07 1T08

Lifting Cost (R$) Par. Gov (R$)

7,20 7,33 7,65 8,60 8,66

9,04 10,62 12,4814,56 16,16

88,796,9

74,968,857,8

0

10

20

30

40

1T07 2T07 3T07 4T07 1T080

20

40

60

80

100

120

Lifting Cost (US$) Part. Gov. (US$) Brent

US$/barril R$/barril

20,1317,95

37,9235,03

23,16

40,98

24,82

43,20

LIFTING COST NO BRASIL

Aumento do custo de extração, em Dólar, sem participação governamental, devido à apreciação do Real frente ao Dólar norte-americano, incidente sobre a conversão cambial dos gastos formados originalmente em moeda nacional.

16,24

34,12

12

PREÇO MÉDIO DE REALIZAÇÃO - PMR

20

40

60

80

100

120

mar/06 jun/06 set/06 dez/06 mar/07 jun/07 set/07 dez/07 mar/08

PM R B rasi l ( U S$/ bb l) Preço M édio B rent ( U S$/ bb l)

PM R EU A ( U S$/ b b l c/ vo l . vend . no B rasi l)

104,2596,9093,90

1T08Média

96,77

88,69

89,08

4T07Média

68,8657,75

71,50

1T07Média

• Até o 4T07 a apreciação do câmbio mantinha a proximidade dos preços internos (em Reais) com os preços internacionais (em dólares);

• A partir do 1T08, devido à menor apreciação do Real e a elevação sustentada do preço do petróleo, observa-se a abertura de um diferencial entre os preços no Brasil e EUA e contribuiu para o reajuste de preços do diesel (15%) e da gasolina (10%) em vigor a partir de maio.

13

5.053

1.475 6851.365

1.090 1.613

240 6.925

4T07 LL Receita CPV Desp. Oper. Desp. Fin.,Não-

Operacionais ePart. Invest.Relevantes

Impostos Part. acion. nãocontrol.

1T08 LL

1.8161.782

EVOLUÇÃO DO LUCRO LÍQUIDO – R$ milhões (1T08 VS 4T07)

Produção Doméstica de Óleo, LGN e Condensado (mil bpd)

O resultado líquido consolidado foi afetado:• Aumento do lucro Bruto: aumento dos preços de vendas; • Redução das despesas operacionais: menores custos exploratórios e não ocorrência da provisão para

perdas no exterior ocorrida no 4T07;• Redução das despesas financeiras líquidas: menor apreciação do real sobre ativos no exterior;• Aumento dos Impostos: lucro líquido no 1T08 não teve os benefícios fiscais decorrentes do pagamento

de juros sobre capital próprio ocorrido no trimestre anterior.

14

Exploração & Produção – Evolução do Lucro Operacional – R$ milhões - 4T07 Vs. 1T08

1.8161.782 Produção Doméstica de Óleo, LGN e Condensado (mil bpd)

• Melhora no resultado operacional do E&P devido ao aumento da produção (2%) e do o preço de venda do petróleo nacional (12%);

• O efeito volume na receita negativo é reflexo do menor número de dias do trimestre (afeta a produção total acumulada do trimestre).

12.799

1.682 70 29 14.4961945

4º Tri-07 LucroOperac.

Efeito Preçona Receita

Efeito Volumena Receita

Efeito CustoMédio no CPV

Efeito Volumeno CPV

DespesasOperac.

1º Tri-08 LucroOperac.

15

Abastecimento – Evolução do Lucro Operacional – R$ milhões - 4T07 Vs. 1T08

• Aperto nas margens de refino devido a elevação das cotações do petróleo;• Redução sazonal dos volumes vendidos;• Parcialmente compensados pela elevação do preço médio de venda dos derivados (5% no trimestre) e

pela realização de estoques formados por menores custos de aquisição no trimestre anterior.

478

4.204

5.570

85

(903)

2.358

2.458

4º Tri-07 LucroOperac.

Efeito Preçona Receita

Efeito Volumena Receita

Efeito Volume no CPV

Despesas Operacionais

1º Tri – 08Prejuízo Operac.Efeito Custo

Médio no CPV

16

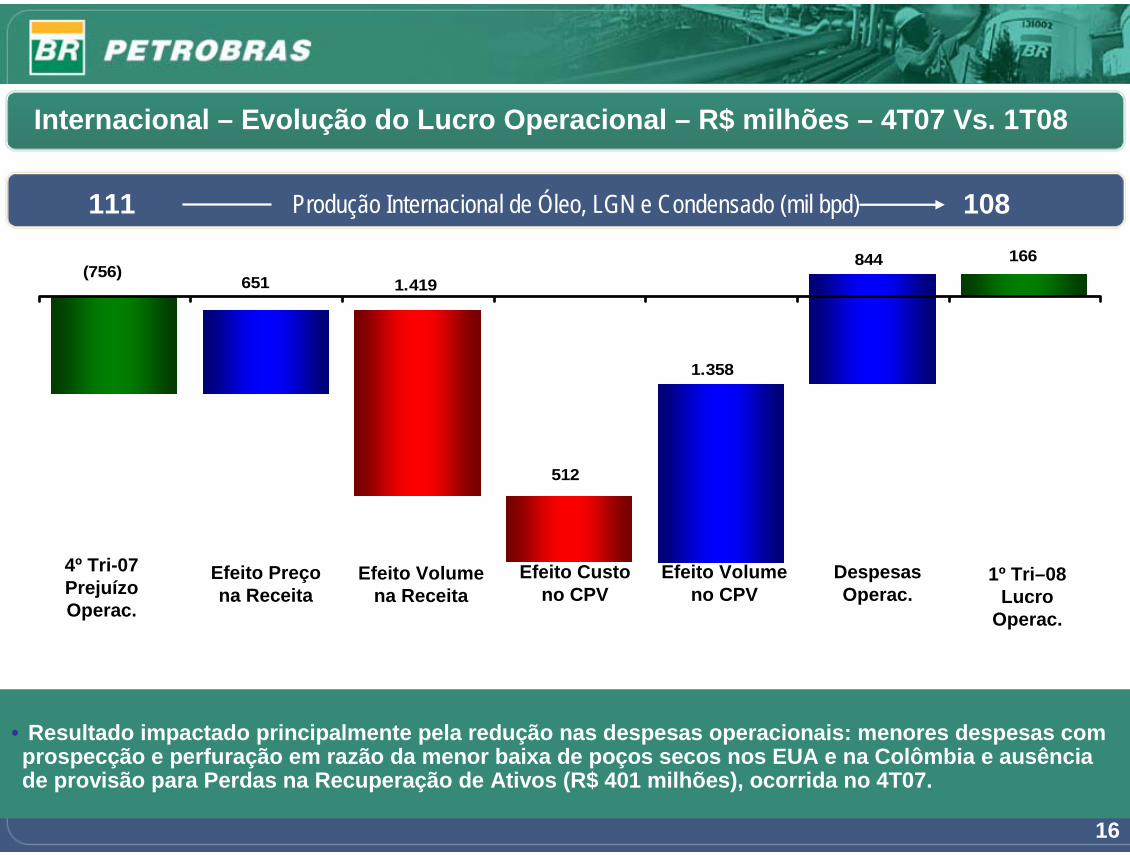

Internacional – Evolução do Lucro Operacional – R$ milhões – 4T07 Vs. 1T08

• Resultado impactado principalmente pela redução nas despesas operacionais: menores despesas com prospecção e perfuração em razão da menor baixa de poços secos nos EUA e na Colômbia e ausência de provisão para Perdas na Recuperação de Ativos (R$ 401 milhões), ocorrida no 4T07.

(756) 651 1.419

512

844

1.358

166

1º Tri–08Lucro

Operac.

4º Tri-07PrejuízoOperac.

Efeito Custo no CPV

Efeito Volume no CPV

Despesas Operac.

Efeito Volume na Receita

Efeito Preço na Receita

108111 Produção Internacional de Óleo, LGN e Condensado (mil bpd)

17

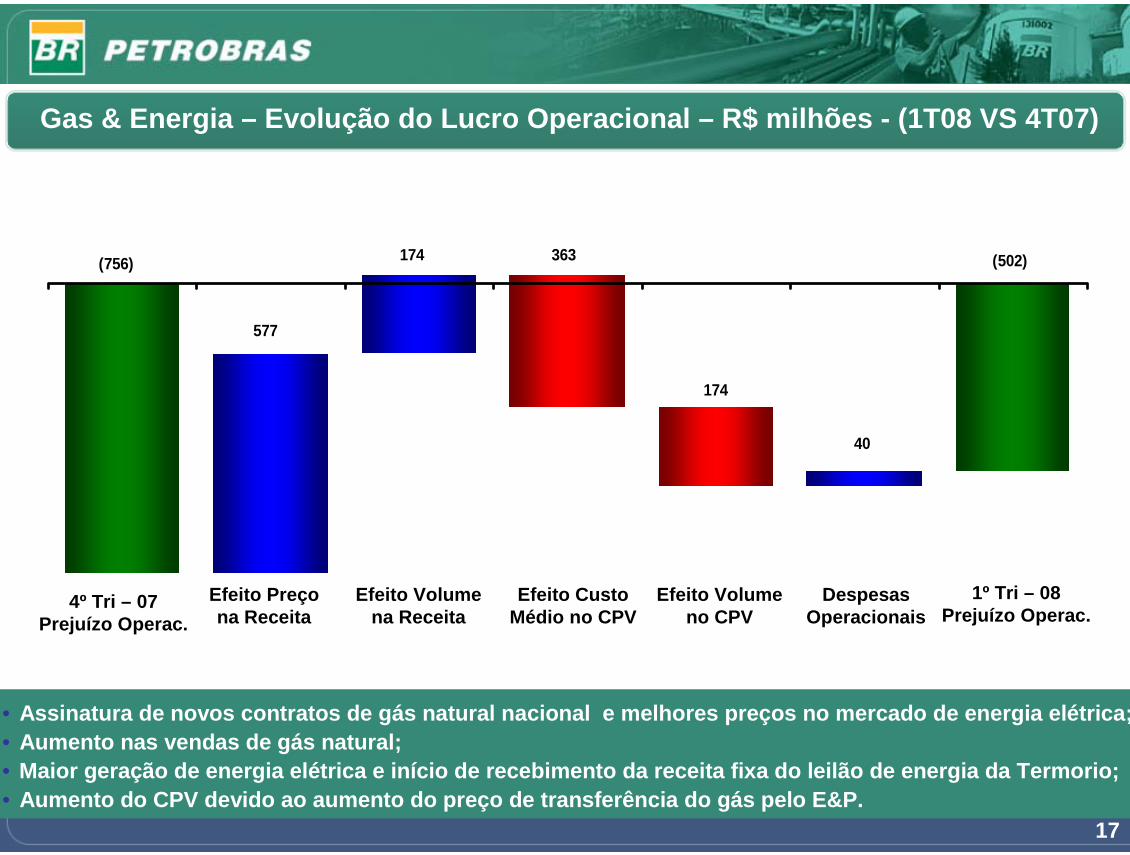

Gas & Energia – Evolução do Lucro Operacional – R$ milhões - (1T08 VS 4T07)

(756)

577

363

40

(502)

174

174

4º Tri – 07Prejuízo Operac.

Efeito Preço na Receita

Efeito Volume na Receita

Efeito Custo Médio no CPV

Efeito Volume no CPV

Despesas Operacionais

1º Tri – 08Prejuízo Operac.

• Assinatura de novos contratos de gás natural nacional e melhores preços no mercado de energia elétrica;• Aumento nas vendas de gás natural;• Maior geração de energia elétrica e início de recebimento da receita fixa do leilão de energia da Termorio;• Aumento do CPV devido ao aumento do preço de transferência do gás pelo E&P.

18

Fluxo de Caixa

1T08 4T07 1T07

Caixa Gerado pelas Ativ. Operacionais 9.771 11.356 7.693 (-)Caixa utilizado em Ativ. de Investimento (10.070) (13.916) (8.151) (=)Fluxo de Caixa Líquido (299) (2560) (458)(-)Caixa utilizado em Ativ. de Financimento (1.212) 1.415 (6.908)

Financiamento 2.862 1.417 (1.035) Dividendo (4.074) (2) (5.873)

(=)Geração de Caixa no Exercício (1.511) (1.145) (7.366) Caixa no Início do Exercício 13.071 14.216 27.829 Caixa no Final do Exercício 11.560 13.071 20.463

R$ milhões

• Caixa gerado pelas atividades operacionais vem demonstrando-se suficiente para financiar grande parte dos investimentos e pagamento dos dividendos.

19

21%

19%

17%16%

19% 19%

dez/06 mar/07 jun/07 set/07 dez/07 mar/08

End. Líq./Cap. Líq.

ESTRUTURA DE CAPITAL

Índices de Endividamento da Petrobras

R$ milhões 31/03/2008 31/12/2007Endividamento de Curto Prazo (1) 7.639 8.960

Endividamento de Longo Prazo (1) 35.674 30.781

Endividamento Total 43.313 39.741

Caixa e Aplic. Financeiras 11.560 13.071

Endividamento Líquido (2) 31.753 26.670

(1) Inclui endividamento contraído através de contratos de Leasing (R$ 1.608 milhões em 30.03.2008 e R$ 1.433 milhões em 31.12.2007).(2) Endividamento Total – Disponibilidades

• Aumento do Endividamento Líquido em função da redução das disponibilidades pelo pagamento de Juros sobre o Capital Próprio (R$ 4 bilhões) e do uso do Fluxo de Caixa para investimentos (R$ 10 bilhões).

20

SESSÃO DE PERGUNTAS E RESPOSTASVisite nosso website: www.petrobras.com.br/ri

Para mais informações favor contactar:Petróleo Brasileiro S.A – PETROBRAS

Relacionamento com InvestidoresTheodore Helms – Gerente Executivo

E-mail: [email protected]. República do Chile, 65 – 22o andar

20031-912 – Rio de Janeiro, RJ(55-21) 3224-1510 / 3224-9947