Embed Size (px)

Citation preview

Dinero electrónico

La perspectiva de los

operadores móviles

Octubre 2014

DISCOVER, DISRUPT, DELIVER

Operadores móviles y el dinero electrónico en el Ecuador

Recargas

USSD / SMS

Fee transaccionales

2

Acuerdo de conexión

DISCOVER, DISRUPT, DELIVER

El dinero electrónico gana terreno en el mundo …

3

59%

43%

2017

2012

WorldPay: Evolución del % de transacciones de

pagos alterativos sobre transacciones totales

Transacciones de Pagos Globles en 2012

(en trillones de USD)

36

640

DineroElectrónico

Total

Fees bancarios anuales en USA

250 billones/año

# de cuentas de dinero móvil activas en

el mundo en 2013

60 millones

DISCOVER, DISRUPT, DELIVER

… y representa una gran oportunidad tanto para consumidores como para

comercios

“Me gustaría

comprar on-

line si nuna

tarjeta”

“Quisiera tener la

tranquilidad que mis

datos personales se

manejan de forma

segura”

Necesito una

forma simple y

efectividd de

comprar mientras

me movilizo

Necesidades

de los

consumidores

Necesidades

de los

Comercios

“Necesito menos

deserciones en el

checkout”

“Necesito

ofrecer a mis

clientes varias

formas de pago”

“Quisiera ofrecer

promociones a

mis clientes y

entender si son

efectivas”

NoBancarizado Bancarizado

“Necesito

crédito de mis

distribuidores”

“ Necesito una forma

de pago masiva”

“ Prefiero no recibir

dinero en efectivo”

Necesito pagar sueldos

de una forma fácil

“Necesito

acceso a

crédito” “Necesito mayo seguridad en

mis transacciones”

“Me gustaria abrir una

cuenta”

4

DISCOVER, DISRUPT, DELIVER5

… aún así enfrenta barreras

Operacionales

• Liquidez de los agentes

• Aprovechamiento de la red de MNOs

• Segmentación de mercado

• Activación de clientes

• Gestión de riesgo y fraude

Regulatorias

• Registro, procesos KYC / AML

• Permitir cash in / cash out a traves

de redes bancarias

• Licensing requirements

• e-Money regulation is absent in

most LATAM countries

Economicas

• Presión de margenes sobre

transacciones

• Desarrollo herramientas para

gestión de macroagentes

• Falta de mecanismos de

conciliación

Adopcion y frecuencia de uso

•Educación de clientes sobre servicio

•Tangibilizar los beneficios vs dinero

efectivo y servicios financieros

tradicionales

•Transmitir / generar confianza y

confiabilidad / seguridad

DISCOVER, DISRUPT, DELIVER6

Los modelos bancarios imponen barreras de entrada muy altas en Latam

1. Dificultad para acceder a información

bancaria: desconocimiento financiero y

sobre como operan los bancos,

desconfianza

2. Capacidad de pagos/financiera:

desempleo / subempleo, no disposiciónva

pagar costos transaccionales

3. Eligibilidad: documentacion

4. También hay un segmento que prefiere no

utilizer servicios bancarios (29.5% de los

no-usuarios)

Tiene un cuenta bancaria?

Principales barreras para los no bancarizados

DISCOVER, DISRUPT, DELIVER

La masificación del uso de dispositivos móviles ha

revolucionado al mundo en la última década …

7

DISCOVER, DISRUPT, DELIVER

… y el teléfono celular parece ser el mejor canal para

masificar la bancarización por su alta penetración

8

7.2 7.0

3.01.5

Población Mundial # de usuarios deCelular

PoblaciónBancarizada

Usuarios de Internet

Estimación de potencial de usuarios de dinero electrónico a través del celular(en billones de usuarios)

DISCOVER, DISRUPT, DELIVER 9

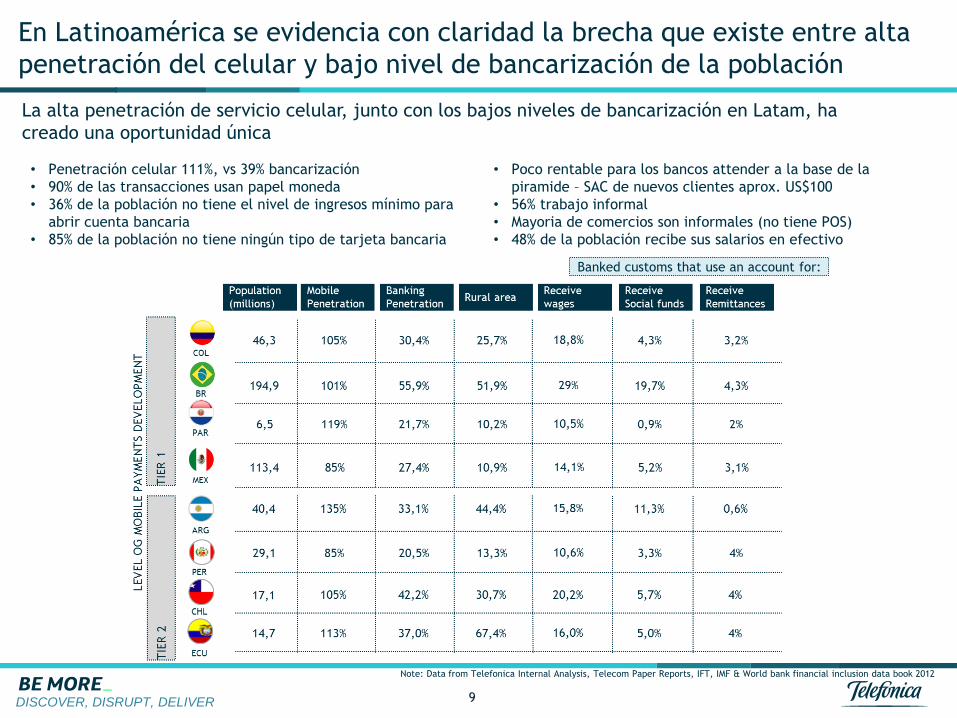

En Latinoamérica se evidencia con claridad la brecha que existe entre alta

penetración del celular y bajo nivel de bancarización de la población

• Penetración celular 111%, vs 39% bancarización

• 90% de las transacciones usan papel moneda

• 36% de la población no tiene el nivel de ingresos mínimo para

abrir cuenta bancaria

• 85% de la población no tiene ningún tipo de tarjeta bancaria

• Poco rentable para los bancos attender a la base de la

piramide – SAC de nuevos clientes aprox. US$100

• 56% trabajo informal

• Mayoria de comercios son informales (no tiene POS)

• 48% de la población recibe sus salarios en efectivo

Banked customs that use an account for:

Note: Data from Telefonica Internal Analysis, Telecom Paper Reports, IFT, IMF & World bank financial inclusion data book 2012

La alta penetración de servicio celular, junto con los bajos niveles de bancarización en Latam, ha

creado una oportunidad única

DISCOVER, DISRUPT, DELIVER10

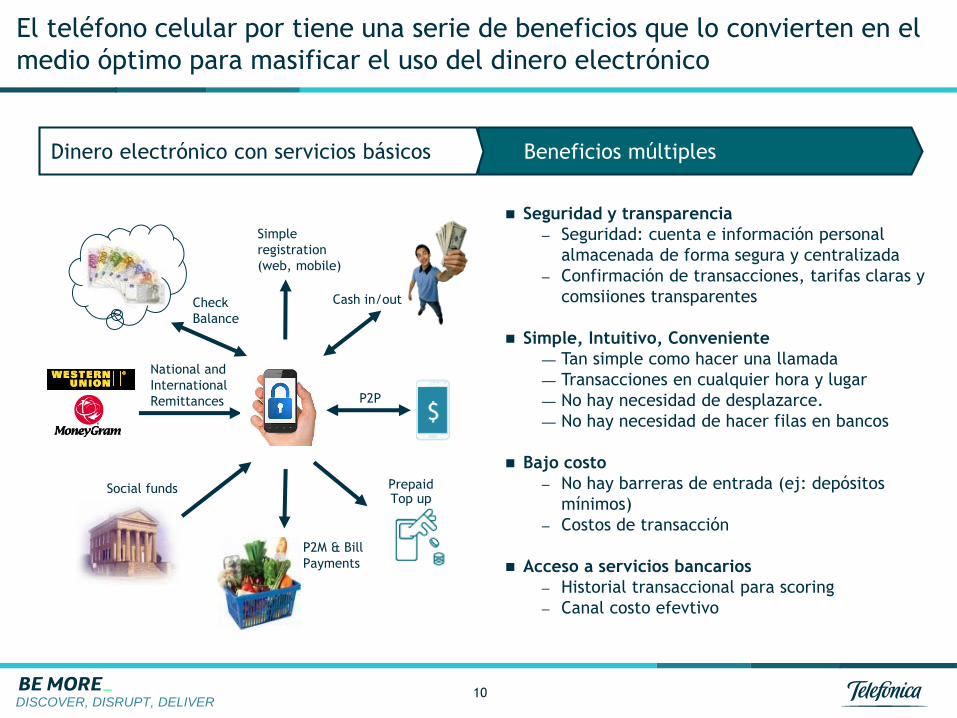

Seguridad y transparencia

– Seguridad: cuenta e información personal

almacenada de forma segura y centralizada

– Confirmación de transacciones, tarifas claras y

comsiiones transparentes

Simple, Intuitivo, Conveniente

— Tan simple como hacer una llamada

— Transacciones en cualquier hora y lugar

— No hay necesidad de desplazarce.

— No hay necesidad de hacer filas en bancos

Bajo costo

– No hay barreras de entrada (ej: depósitos

mínimos)

– Costos de transacción

Acceso a servicios bancarios

– Historial transaccional para scoring

– Canal costo efevtivo

El teléfono celular por tiene una serie de beneficios que lo convierten en el

medio óptimo para masificar el uso del dinero electrónico

National and

International

Remittances

P2M & Bill

Payments

Cash in/out

P2P

Check

Balance

PrepaidTop up

Social funds

Simple

registration

(web, mobile)

Dinero electrónico con servicios básicos Beneficios múltiples

$

DISCOVER, DISRUPT, DELIVER11

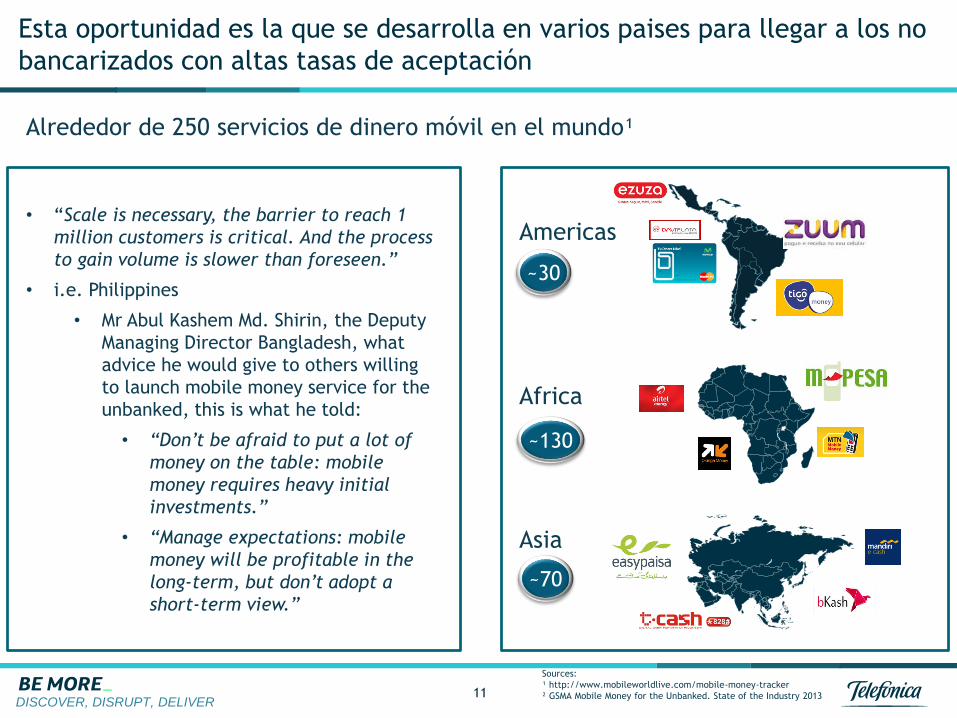

Esta oportunidad es la que se desarrolla en varios paises para llegar a los no

bancarizados con altas tasas de aceptación

Alrededor de 250 servicios de dinero móvil en el mundo¹

Sources:

¹ http://www.mobileworldlive.com/mobile-money-tracker

² GSMA Mobile Money for the Unbanked. State of the Industry 2013

• “Scale is necessary, the barrier to reach 1

million customers is critical. And the process

to gain volume is slower than foreseen.”

• i.e. Philippines

• Mr Abul Kashem Md. Shirin, the Deputy

Managing Director Bangladesh, what

advice he would give to others willing

to launch mobile money service for the

unbanked, this is what he told:

• “Don’t be afraid to put a lot of

money on the table: mobile

money requires heavy initial

investments.”

• “Manage expectations: mobile

money will be profitable in the

long-term, but don’t adopt a

short-term view.”

~130

~30

~70

Americas

Africa

Asia

DISCOVER, DISRUPT, DELIVER

Telco Region CountriesActive

Customers% revs. from FS

MEA 7 16m KE, TA 19%

MEA 15 Uganda 9%

Africa&Latam 10 7.3m 2%

MEA 13 10m

Pakistan 1 6m 3%

Asia & Africa 19 5.2m

Zimbabwe 1 5%

Latam + EU 6 N/A N/A

12

Puntos de prueba: aprendizajes de las iniciativas de las telcos

All major telcos in

emerging markets

exploiting the

opportunity, a growing

number reporting

significant revenues

Success stories in

Africa, Asia, Latam

Telcos

Markets0%

10%20%30%40%50%60%70%

Madagasc

ar

Kenya

Tanzania

Uganda

Zim

babw

e

Som

alila

nd

Cote

d’I

voir

e

Rw

anda

Para

guay

Cam

ero

on

Senegal

Pakis

tan

Hait

i

El Salv

ador

Chad

Mali

Hondura

s

Customer base penetration for most advanced telco

Source: companies. MFS Mobile Financial Services. MEA Middle East and Africa. KE Kenya. TA Tanzania (1) Emerging markets

DISCOVER, DISRUPT, DELIVER

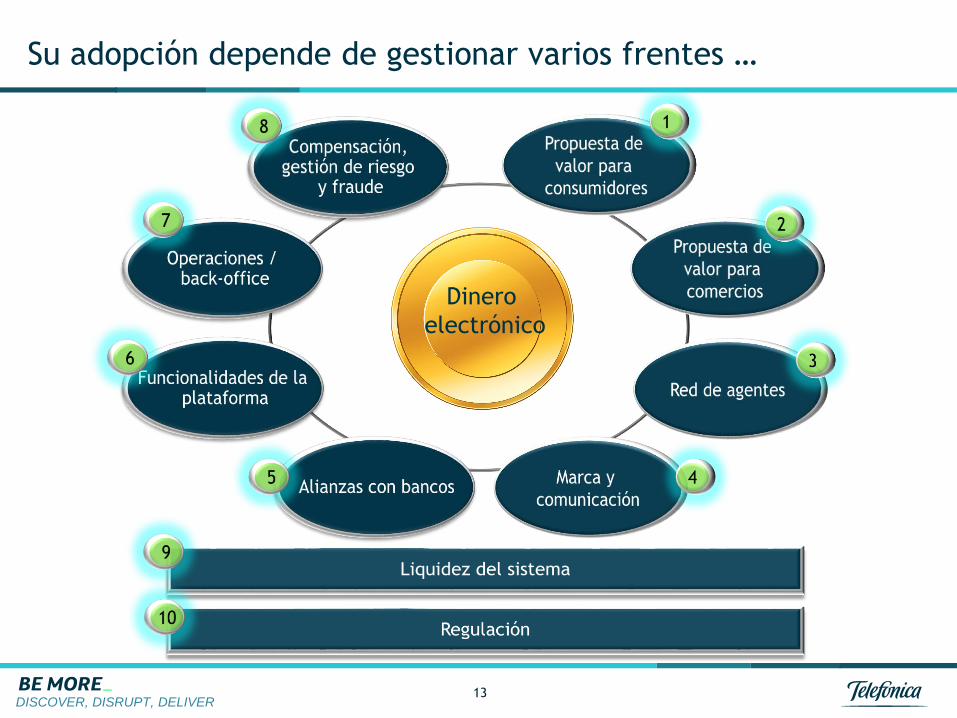

Su adopción depende de gestionar varios frentes …

13

Ecosistema de dinero móvil

Dinero

electrónico

DISCOVER, DISRUPT, DELIVER

… aunque hay algunos clave

14

Ecosistema de dinero móvil

Dinero

electrónico

DISCOVER, DISRUPT, DELIVER

La adopción depende de atributos clave

15

CLIENTES

• Confiable

• Económico

• Efectivo

• Inteligente

• Convergente

• Colaborativo

COMERCIOS

• Confiable

• Económico

• Efectivo

• Inteligente

• Convergente

• Colaborativo

Dinero electrónico• Ubicuo

• Próximo

• Unificado

• Inobstrusivo

• Contextual

• Homogeneo

DISCOVER, DISRUPT, DELIVER

El consumidor

• Los beneficios deben hacer

superar la inercia de usar

metodos de pago tradicionales.

• La experiencia de uso debe ser

simple.

• El servicio debe ser percibido

como económico, agil, seguro y

confiable

Preguntas:

• Por que cambiar mi forma de

pago ? En que me beneficia ?

Es seguro ?

• Quien tiene mi dinero ? Puedo

confiar en ellos ?

• Mi información está segura ?

• Puede alguien robarme ?16

DISCOVER, DISRUPT, DELIVER

El Comercio

• Los beneficios deben justificar los

costos de incorporar un nuevo

medio de pago.

Preguntas:

• El nuevo canal de pago costar

menos ? Mas clientes podrán

comprar nuestros productos ?

• La forma de pago será ágil ?

• Quien accederá a la información de

los clientes y pagos ?

• Es seguro ? Cuando recibo el pago

en mi cuenta ?

17

DISCOVER, DISRUPT, DELIVER

En síntesis

• El dinero electrónico representa grandes beneficios para todos los

actores del nuevo ecosistema:• Inclusión financiera

• Seguridad

• Formaliza la economía

• Ingresos para los

• El celular es el canal idóneo para la masificación del dinero

electrónico por su alta penetración.

• Para el éxito en un proceso de adopción acelerada, son factores

críticos:• Debe ser simple, rápido, confiable, barato y de aceptación universal

• Los incentivos para usar dinero electrónico deben superar la inercia de

usar el dinero físico

18