Embed Size (px)

Citation preview

Cenário econômico e projeção do mercado

de cerveja

Brasil Kirin/PWC 14 de março de 2014

Projeto: “Proposta Apoio na revisão do modelo de segmentação e na otimização da estrutura de atendimento dos DPs”

1. Cenário Doméstico

2. Tendências do mercado nas categorias de interesse

Crescimento acumulado do PIB nos três primeiros anos de cada governo (%)

3

29.6

11.6

20.0

-3.8

10.3 10.35.9

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

Fonte: Ipeadata. Elaboração: MB Associados.

PIB mundo e Brasil — % da média de crescimento mundial dos últimos 4 anos

4

-20.0

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

Fonte: IBGE, FMI, IPEA. Elaboração: MB Associados.

Plano Cruzado

Plano Real

China e reformas estruturais

Contribuição para o crescimento acumulado nos governos – cada vez mais consumo e menos investimento...

5

Em pontos percentuais

89,6

21,9

2,0

-13,6

75,0

17,3

37,1

-29,4

34,7

17,6

-0,6

48,4

Consumo dasfamílias

Consumo dogoverno

Formação Brutade Capital Fixo

Exportaçõeslíquidas

Dilma Lula FHC (a partir de 96)

Fonte: IBGE, MB Associados.

A consequência foi diminuir a taxa de poupança e investimento

6

13.0%

14.0%

15.0%

16.0%

17.0%

18.0%

19.0%

20.0%

III/0

1

I/02

III/0

2

I/03

III/0

3

I/04

III/0

4

I/05

III/0

5

I/06

III/0

6

I/07

III/0

7

I/08

III/0

8

I/09

III/0

9

I/10

III/1

0

I/11

III/1

1

I/12

III/1

2

I/13

III/1

3

Poupança

Investimento

Fonte: IBGE. Elaboração: MB Associados.

% do PIB média móvel de 4 trimestres

Brasil só conseguiu aumentar produtividade com reformas econômicas em dois momentos nas últimas décadas

7

90.0

100.0

110.0

120.0

130.0

140.0

150.0

160.0

170.0

180.0

190.0

195

019

52

195

419

56

195

819

60

196

219

64

196

619

68

197

019

72

197

419

76

197

819

80

198

219

84

198

619

88

199

019

92

199

419

96

199

820

00

200

220

04

200

620

08

Fonte: Veloso, F. , Ferreira, P. Giambiagi, F., Pessoa, S. (2013). Desenvolvimento Econômico: uma perspectiva brasileira. Editora Campus.

Reformas

Bulhões/Campos

nos anos 60: mais

intensivas

(ditadura)

Reformas Collor/FHC

e Lula I: mais

diluídas

(democracia)

Aumento da

produtividade

pós-reformas

Produtividade Total dos Fatores (Índice 1950=100)

Exemplos de efeitos de reformas econômicas no PIB (crescimento em 12 meses em %)

8

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

I/98

III/

98

I/99

III/

99

I/00

III/

00

I/01

III/

01

I/02

III/

02

I/03

III/

03

I/04

III/

04

I/05

III/

05

I/06

III/

06

I/07

III/

07

I/08

III/

08

I/09

III/

09

I/10

III/

10

I/11

III/

11

I/12

III/

12

I/13

III/

13

Serviços de Informação Intermediação Financeira

Efeito das privatizações Efeito das reformas de crédito

Fonte: IBGE. Elaboração: MB Associados.

Fim de ciclo chega sem ajustes estruturais necessários

9

45

50

55

60

65

70

75

2006 2007 2008 2009 2010 2011 2012 2013

Argentina

Brazil

Chile

Colombia

Mexico

Peru

Fonte: Banco Mundial. Elaboração: MB Associados.

Qualidade dos negócios (Doing Business) 100 = melhor possível

0

10

20

30

40

50

60

70

80

90

set/07 set/09 set/11 set/13

Brasil Colômbia + Chile + México

Soma 12 meses - Em US$ Bi

Investimento Estrangeiro Direto

Fonte: Bloomberg. Elaboração: MB Associados.

O Brasil está perdendo espaço

Indicadores de governança do Banco Mundial — América Latina Quanto mais próximo de 100, melhor

11

1996Voice and

accountability

Political

Stability

Government

Effectiveness

Regulatory

Quality Rule of Law

Control of

Corruption

Argentina 59.1 47.1 62.4 70.1 52.6 49.8

Brazil 53.8 38 50.7 65.2 41.6 56.1

Chile 68.3 63.9 87.8 96.6 84.2 89.8

Peru 33.1 15.9 49.3 68.7 29.2 51.7

Colombia 29.8 8.2 48.8 55.9 22.5 32.7

Mexico 49.5 18.3 59 64.7 27.3 37.6

2012Voice and

accountability

Political

Stability

Government

Effectiveness

Regulatory

Quality Rule of Law

Control of

Corruption

Argentina 56.9 48.3 45.5 19.1 29.4 38.8

Brazil 60.7 47.9 50.2 54.6 51.7 54.5

Chile 80.1 59.2 86.6 93.3 88.2 91.4

Peru 53.6 19.9 48.8 67.9 32.7 43.1

Colombia 45.5 8.1 56.9 63.6 43.6 41.6

Mexico 55.0 24.2 63.2 67.0 36.0 42.6

Fonte: World Bank. Elaboração: MB Associados.

O Brasil regrediu em termos institucionais no governo Dilma

12

Fonte: Banco Mundial. Elaboração MB Associados

Representatividade e

Responsabilidade

Controle da

Corrupção

Estado de

Direito

Qualidade

Regulatória

Efetividade do

Governo

Estabilidade

Política e

Ausência de

Violência

Índice de Governança do Banco Mundial (100=melhor)

Produtividade (PIB PPP por unidade de trabalho crescimento em % de 1996 a 2011)

13

1.01.1

1.71.91.92.1

3.35.0

8.4

0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0 9.0

Brasil

União Europeia

Tailândia

EUA

Indonesia

Malásia

Coréia do Sul

Índia

China

Fonte: Frischtak, C. (2012). Brasil e China: perspectivas. Elaboração: MB Associados.

Produção industrial

14

-20

-5

10

25

dez/09 dez/10 dez/11 dez/12 dez/13 dez/14

Mês contra mês do ano anterior Acumulado em 12 meses

Fonte: IBGE. Elaboração e projeção: MB Associados.

2013: 1,2%

2014: 0,4%

Nível de reservatórios já está com tendência 5% menor do que durante o apagão de 2001

15

25

35

45

55

65

75

85

95

Jan

-00

Jul-

00

Jan

-01

Jul-

01

Jan

-02

Jul-

02

Jan

-03

Jul-

03

Jan

-04

Jul-

04

Jan

-05

Jul-

05

Jan

-06

Jul-

06

Jan

-07

Jul-

07

Jan

-08

Jul-

08

Jan

-09

Jul-

09

Jan

-10

Jul-

10

Jan

-11

Jul-

11

Jan

-12

Jul-

12

Jan

-13

Jul-

13

Jan

-14

Tendência Brasil

Fonte: ONS, MB Associados.

Salário mínimo (US$ PPC) – média móvel 12 meses

16

0

50

100

150

200

250

300

350

400

1941

.06

1943

.05

1945

.04

1947

.03

1949

.02

1951

.01

1952

.12

1954

.11

1956

.10

1958

.09

1960

.08

1962

.07

1964

.06

1966

.05

1968

.04

1970

.03

1972

.02

1974

.01

1975

.12

1977

.11

1979

.10

1981

.09

1983

.08

1985

.07

1987

.06

1989

.05

1991

.04

1993

.03

1995

.02

1997

.01

1998

.12

2000

.11

2002

.10

2004

.09

2006

.08

2008

.07

2010

.06

2012

.05

Fonte: Ipeadata. Elaboração: MB Associados.

273%

Quem pode compreender um texto básico? Cada vez menos pessoas...

17

% do total por faixa escolar

Fim de ciclo na economia brasileira em quase todos os segmentos

18

95.0

115.0

135.0

155.0

175.0

195.0

215.0

I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II III

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Comércio

Interm. finaceira e seguros

Fonte: IBGE. Elaboração: MB Associados.

PIB — intermediação financeira e comércio —dados dessazonalizados

Fim de ciclo na economia brasileira em quase todos os segmentos

19

90.0

110.0

130.0

150.0

170.0

190.0

210.0

I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II IIIIV I II III

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Formação Bruta de capital Fixo

Construção

Fonte: IBGE. Elaboração: MB Associados.

PIB — Formação Bruta de Capital Fixo e construção — dados dessazonalizados

Quantum de exportação de produtos básico (2006=100) e tendência HP (linha vermelha)

20

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

180.0

Jan

-77

Jan

-78

Jan

-79

Jan

-80

Jan

-81

Jan

-82

Jan

-83

Jan

-84

Jan

-85

Jan

-86

Jan

-87

Jan

-88

Jan

-89

Jan

-90

Jan

-91

Jan

-92

Jan

-93

Jan

-94

Jan

-95

Jan

-96

Jan

-97

Jan

-98

Jan

-99

Jan

-00

Jan

-01

Jan

-02

Jan

-03

Jan

-04

Jan

-05

Jan

-06

Jan

-07

Jan

-08

Jan

-09

Jan

-10

Jan

-11

Jan

-12

Jan

-13

Fonte: Funcex, MB Associados. Elaboração: MB Associados.

Fim de ciclo na economia brasileira em quase todos os segmentos

O que também tem aumentando a insatisfação da população

21

95.0

97.0

99.0

101.0

103.0

105.0

107.0

109.0

mar

/199

9

jul/

199

9

no

v/19

99

mai

/20

00

no

v/20

00

jun

/20

01

no

v/20

01

jun

/20

02

no

v/20

02

jun

/20

03

dez

/20

03

jun

/20

04

no

v/20

04

jun

/20

05

dez

/20

05

jun

/20

06

dez

/20

06

jun

/20

07

no

v/20

07

jun

/20

08

dez

/20

08

mai

/20

09

no

v/20

09

jun

/20

10

dez

/20

10

jul/

201

1

dez

/20

11

Jun

/201

2

Dec

/20

12

Jun

-13

Índice de Satisfação com a VidaTendência (Filtro HP)

Fonte: CNI. Elaboração: MB Associados.

Índice de Satisfação com a Vida - CNI

PNAD contínua – taxa de desemprego em 2013 deve ter sido quase 2 pontos percentuais a mais que a Pesquisa Mensal de Emprego

22

6.2

4.6

4

4.5

5

5.5

6

6.5

7

7.5

8

8.5

I/12 II/12 III/12 IV/12 I/13 II/13 III/13 IV/13

PNAD Contínua PME

Fonte: IBGE. Elaboração e projeção: MB Associados.

9.59.8 9.9

7.2 7.1 7.1

6.5

7.0

7.5

8.0

8.5

9.0

9.5

10.0

10.5

IV/12 I/13 II/13

Nordeste Sudeste

Fonte: IBGE. Elaboração: MB Associados.

Taxas de desemprego - %

Taxas de desemprego regional - %

IBGE divulgou nova taxa de desemprego, muito mais completa por considerar todo o país. Resultado aponta taxa de desemprego maior, condizente com cenário de crescimento baixo recente...

...Mas mesmo assim, ainda é uma taxa relativamente baixa, que mostra sinais de queda ainda em 2014, mas com algumas disparidades regionais. Nordeste apresenta uma taxa ainda elevada em torno de 10%.

Massa real de renda (crescimento anual - %)

23

1.6

4.2

5.9 5.8

6.9

3.9

7.4

4.8

6.3

2.6 2.8

1.5

2.8

3.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 P 2014 P 2015 P 2016 P 2017 PFonte: IBGE. Elaboração e projeção: MB Associados.

Massa real de renda deve crescer próximo de 3% ao ano até 2017, com recuperação se iniciando após o ano de ajuste que será em 2015.

Evolução do índice de volume de vendas no varejo

24

3.64.3

0

4

8

12

16

Dec-07 Dec-09 Dec-11 Dec-13

Ampliado Restrito

Cresc. acumulado em 12 meses - %

Fonte: IBGE. Elaboração: MB Associados. Nota: Restrito não considera a venda de materiais de construção e veículos.

Taxa de investimento durante governo Dilma terá dificuldade de crescer

25

17,8

19,3

18,0

20,320,7

20,419,819,8

19,418,918,718,7

18,318,518,819,2

19,7

15,0

16,0

17,0

18,0

19,0

20,0

21,0

22,0

Fonte: IBGE. Elaboração: MB Associados.

Taxa de investimento - % do PIB a preços de 1995

Taxa real de juros maior também vai colaborar para crescimento mais fraco (%)

26

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

De

c-0

4

Ma

y-0

5

Oct

-05

Ma

r-0

6

Au

g-0

6

Jan

-07

Jun

-07

No

v-0

7

Ap

r-0

8

Se

p-0

8

Fe

b-0

9

Jul-

09

De

c-0

9

Ma

y-1

0

Oct

-10

Ma

r-1

1

Au

g-1

1

Jan

-12

Jun

-12

No

v-1

2

Ap

r-1

3

Se

p-1

3

Fe

b-1

4

Jul-

14

De

c-1

4

Taxa real de juros (ex-post)

PIB mensal Bacen

Fonte: Bacen, IBGE. Elaboração e projeção: MB Associados.

Taxa real de câmbio e balança comercial – depreciação real foi muito pequena ainda

27

0.0

20.0

40.0

60.0

80.0

100.0

120.0

-10000

0

10000

20000

30000

40000

500001

99

3

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Balança comercial (US$bilhões)

Taxa real de câmbio(R$/cesta de 13 moedas)

Fonte: Mdic, Bacen. Elaboração: MB Associados.

2,25

1,681,6

2,1

2,6

3,1

3,6

4,1

08/03/13 06/09/13 07/03/14

2013 2014

Consolidou-se a percepção comum de crescimento menor para 2014

28

PIB - Mediana do mercado (anual - %)

Projeção MB Associados (anual - %)

Fonte: Banco Central . Elaboração MB Associados

PIB a preços de mercado 2,3 1,6

Oferta

Agropecuária 7,0 3,0

Indústria 1,3 0,7

Mineração -2,8 2,2 Transformação 1,9 -0,8 Construção Civil 1,9 1,8Serviços 2,0 1,7

Demanda

Consumo do Governo 1,9 1,9

Consumo das Famílias 2,3 1,9

Formação Bruta de Capital 6,3 1,5

Exportação 2,5 8,0

Importação 8,4 2,6Fonte: IBGE. Elaboração e Projeção: MB Associados (05/02/14).

2013 2014 P

Desvalorização da taxa de câmbio ainda é uma realidade

29

2,34

1,90

2,00

2,10

2,20

2,30

2,40

2,50

07/03/13 07/06/13 07/09/13 07/12/13 07/03/14Source: Bloomberg. Prepared by MB Associados

R$/Dólar Risco de rebaixamento do rating no primeiro

semestre de 2015

Deverá ocorrer nova rodada de desvalorização da taxa de câmbio em virtude

da política monetária norte-americana, do risco do rebaixamento do rating e do risco

Dilma

Transações correntes e Balança Comercial

30

1214 14

2

-28 -24

-47 -52 -54

-81 -85 -84

3445 46

4025 25 20

3019

3-5 -2

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014P

2015P

Fonte: Bacen. Projeções: MB Associados.

Transações Correntes

Balança Comercial

Bilhões - US$

Mercados emergentes em geral estão em pior situação agora com crescimento um pouco menor da China e turbulência internas, especialmente na Turquia, Tailândia, Índia e Argentina. A palavra contágio volta a aparecer, como ocorreu nos anos 90 na crise da Tailândia, mesmo que a situação brasileira não esteja tão complicada quanto esses países;

Por nossa situação ser um pouco melhor (déficit em conta corrente em torno de 3,5% do PIB, investimento direto estrangeiro elevado, baixo endividamento externo), a depreciação cambial não é tão intensa;

Entretanto, a situação dos emergentes se junta à mudança de política monetária americana, que vai durar muito tempo ainda. Processo apenas se iniciou e elevação da taxa básica americana deve ficar para 2015. Volatilidade, por conta disso, vai continuar;

Cenário doméstico ainda causa incertezas, especialmente sobre como será a política econômica a partir de 2015. Isso tende a gerar volatilidade ao longo deste ano. A partir de 2015, devem haver algumas mudanças, mas nada radical, e isso pode ainda trazer insegurança para os mercados.

Conclusão: tendência é de taxa de câmbio continuar depreciada nos próximos anos, ficando acima de R$/US$ 2,5.

Por que a taxa de câmbio deverá continuar a depreciar?

31

IPCA nos três primeiros anos dos últimos governos – sem ganhos adicionais (acumulado em 12 meses em %)

32

Carga tributária % do PIB

33

20

22

24

26

28

30

32

34

36

381

98

6

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Fonte: IBPT.

Decomposição do Resultado Fiscal Primário do Setor Público Consolidado (% do PIB)

34

0.9

0.4 0.40.2 0.2

0.2 0.3

0.30.4

0.70.8

1

2.1

2.8 2.83.1 3.2

3.6 3.7

3.1 3.2 3.21.7

1.52.4

1.6

0.8

0.6 0.60.9

0.5

0

0.5

1

1.5

2

2.5

3

3.5

4

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Receitas não correntes, extraordinárias Esforço fiscal Abatimento da MetaFonte: IBRE/FGV. Elaboração: MB Associados.

Ibope: Avaliação da Presidente

16

55

39

-20

0

20

40

60

80

100

set-07 mar-09 jul-11 dez-12 nov-13

Saldo Aprova Desaprova

Fonte: Ibope. Elaboração: MB Associados. (*) Saldo = Aprova - Desaprova.

%

Dilma<---- Lula

35

43,7

17

9,9

Dilma Rouseff Aécio Neves EduardoCampos

CNT/MDA: Cenários para eleições de 2014 – 1º Turno

36

Fonte: CNT . Elaboração: MB Associados.

Cenário A - %

Cenário B - %

40,7

15,1

20,6

Dilma Rouseff Aécio Neves Marina Silva

Fev/14

Há um descontentamento evidente, mas oposição não está conseguindo captar esse sentimento

37

Confiança nas Instituições – nem em Brasília, nem na TV

38

8

25

45

44

34

33

46

45

55

70

5

17

31

31

33

35

41

43

56

72

0 20 40 60 80

Partidos Políticos

Congresso Nacional

Emissoras de TV

Governo Federal

Judiciário

Polícia

Grandes empresas

Imprensa escrita

Igreja Católica

Forças Armadas

III/13

I/11

Fonte: FGV. Elaboração: MB Associados.

O vice do PSDB (especulações sobre Joaquim Barbosa, Ellen Grace, etc.);

Como São Paulo votará? (primeira eleição que não terá

candidato paulista);

O crescimento de candidatos de esquerda: PSOL e

semelhantes podem lançar candidaturas que atraiam uma minoria importante para 2º Turno;

Quem conseguirá obter apoio dos eleitores mais pobres?

Fatores que podem afetar as eleições em 2014

39

Bancada na Câmara dos Deputados (novembro 2013)

40

Cenário atual é complicado, mas poucos países têm o potencial que o Brasil tem

41

Massa real de renda - mais 21 milhões de pessoas devem passar para a classe média até 2020

42

Participação do número de famílias, por classe de renda

Participação da renda real, por classe

Fonte: IBGE (PNAD). Elaboração: MB Associados. Nota: a preços de 2011.

Classe social da família (renda mensal):

Classe A: acima de R$ 10,900

Classe B: de R$ 5,450 a R$ 10,900

Classe C: de R$ 1,635 a R$ 5,450

Classe DE: abaixo de R$ 1,635

Massa total de renda (em R$ bilhões)

10%

20%

30%

40%

50%Projeção

0

300

600

900

1,200

1,500

1,800

Bilh

õe

s Projeção

0%

20%

40%

60%

80%Projeção

São Paulo e Rio estão deixando de ter a concentração do passado

43

40.0

42.0

44.0

46.0

48.0

50.0

52.0

54.0

56.0

58.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

São Paulo + Rio de Janeiro

Restante do país

4 pontos percentuais de diferença

12 pontos percentuais de diferença

Fonte: IBGE. Elaboração: MB Associados.

Participação do PIB (%)

Estoque de trabalhadores formais também cada vez maior fora do eixo Rio-SP

44

8,000,000

13,000,000

18,000,000

23,000,000

28,000,000

33,000,000

1985 1989(*) 1993 1997 2001 2005 2009

São Paulo + Rio de Janeiro

Restante do Brasil

Restante do Brasil tinha 12% a mais de

empregos que SP e Rio em 1985

Diferença fora do eixo Rio-SP é

de 60%!

Fonte: Ministério do Trabalho. Elaboração: MB Associados.

45.4

21.4

15

16

17

18

19

20

21

22

23

24

25

20

25

30

35

40

45

50

Aug-07 Aug-10 Aug-13

Endividamento

Comprometimento

Endividamento das famílias e nível de comprometimento da renda

em % do total da renda

Endividamento das famílias

% do total da renda

Fonte: Banco Central. Elaboração: MB Associados

171

148

126

107

104

99

88

45,4

Reino Unido

Canadá

Japão

França

EUA

Alemanha

Itália

Brasil Ago/13

Endividamento das famílias e nível de comprometimento da renda (em % do total da renda)

Pirâmide Etária Nacional

46

10.000.000 5.000.000 0 5.000.000 10.000.000

0 a 4 anos

5 a 9 anos

10 a 14 anos

15 a 19 anos

20 a 24 anos

25 a 29 anos

30 a 34 anos

35 a 39 anos

40 a 44 anos

45 a 49 anos

50 a 54 anos

55 a 59 anos

60 a 64 anos

65 a 69 anos

70 a 74 anos

75 a 79 anos

80 anos e mais

10.000.000 5.000.000 0 5.000.000 10.000.000

0 a 4 anos

5 a 9 anos

10 a 14 anos

15 a 19 anos

20 a 24 anos

25 a 29 anos

30 a 34 anos

35 a 39 anos

40 a 44 anos

45 a 49 anos

50 a 54 anos

55 a 59 anos

60 a 64 anos

65 a 69 anos

70 a 74 anos

75 a 79 anos

80 anos e mais

1991 2010

Homens Mulheres Homens Mulheres

Fonte: Censo 2010 Elaboração: MB Associados.

Evolução das população brasileira (milhões de pessoas)

0

50

100

150

1980 1990 2000 2013 2020 (P) 2030 (P) 2040 (P) 2050 (P) 2060 (P)

0-14

15-59

acima de 60

milhões de pessoas

Fonte: IBGE. Elaboração: MB Associados. 2008* - última revisão dos dados pelo IBGE.

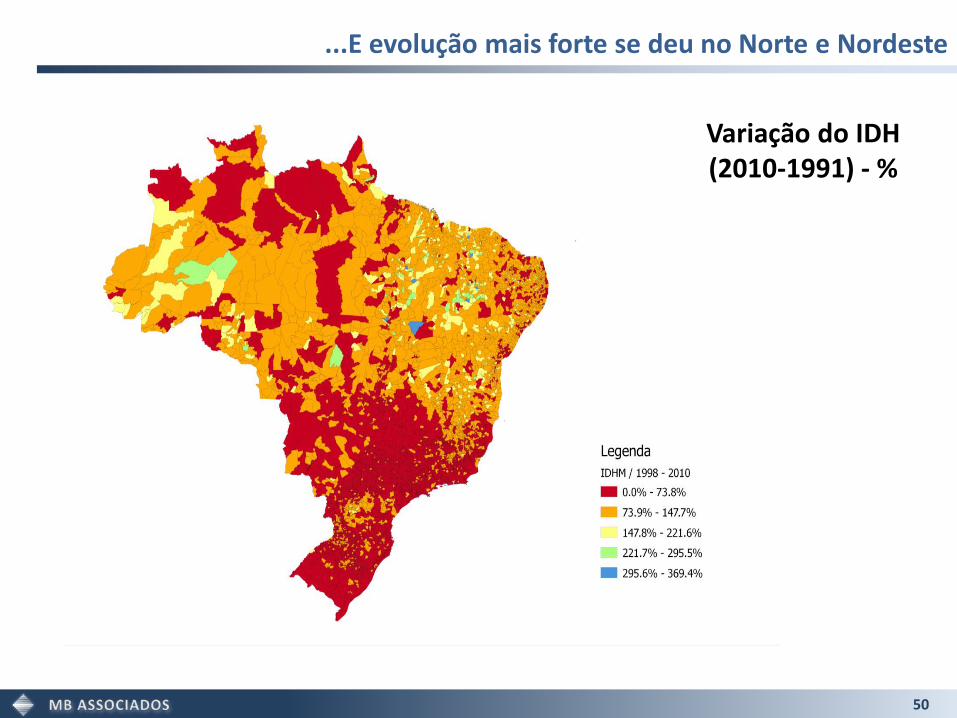

Desenvolvimento humano em 20 anos cresceu muito...

1991 2000 2010

Índice de Desenvolvimento Humano

Índice de Desenvolvimento Humano - Dimensão Renda

49

1991 2000 2010

...E evolução mais forte se deu no Norte e Nordeste

50

Variação do IDH (2010-1991) - %

Produção de grãos e cereais – expansão da fronteira agrícola para Centro-Oeste e Mapito

51

1990 2011

Toneladas

1 - 23.799

23.800 - 77.202

77.203 - 160.511

160.512 - 315.035

315.036 - 560.443

560.444 - 1.004.810

1.004.811 - 1.581.005

1.581.006 - 3.100.401

PIB regional (1995=100): Existem forças diferenciadas nas regiões

52

100.0

110.0

120.0

130.0

140.0

150.0

160.0

170.0

180.0

190.0

200.0

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

NORTE: INDÚSTRIA DE TRANSFORMAÇÃO E CONSTRUÇÃO

CENTRO-OESTE: INDÚSTRIA DE TRANSFORMAÇÃO, AGROPECUÁRIA E SERVIÇOS

NORDESTE: CONSTRUÇÃO E SERVIÇOS DE UTILIDADE PÚBLICA

BRASILSUL: AGROPECUÁRIASUDESTE: EXTRATIVA MINERAL

Fonte: IBGE. Elaboração: MB Associados.

Governo Dilma se transformou em risco Dilma: diferença com 2002 é que havia possibilidade do Lula seguir Carta ao Povo Brasileiro, como seguiu no começo. Agora não há nada parecido com isso;

Ou seja, Presidente Dilma ganhando em 2014, cenário mais provável, serão 4 anos bastante difíceis, com piora adicional do quadro político (PT mais fraco e presidente mais isolada);

Perfil dual da Presidente Dilma - que quer ser Argentina e Chile ao mesmo tempo - é de difícil sustentação. Tendência é cada vez mais sermos comparados com Argentina e menos com Chile;

Mas mercado é grande, institucionalidade ainda é melhor que vários países e tem espaço de crescimento em setores baseados na demanda doméstica e na agropecuária.

Conclusão

53

PIB – crescimento anual em %

54

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%1

99

7

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Fonte: IBGE. Elaboração e projeção: MB Associados.

1. Cenário Doméstico

2. Tendências do mercado nas categorias de interesse

A plataforma é uma forma organizada para apresentar o cenário econômico e as projeções para o setor. Nela, estão contidas o Power Point com a apresentação, o banco de dados das projeções macroeconômicas e dos setores aqui estudados e os mapas de crescimento para cada segmento discutido;

Os mapas são interativos, onde o usuário pode escolher a categoria e o ano que pretende analisar. Bem como o valor do crescimento para cada estado;

A plataforma ficará disponível na internet, protegida por login e senha, podendo ser acessada facilmente de qualquer lugar;

Além destas funcionalidades, a mesma contem a “consulta avançada”, uma ferramenta de pesquisa aos dados de faturamento real;

Apresentação da plataforma web

56

Esta ferramenta facilita a tomada de decisão, pois cada usuário consegue filtrar as projeções de acordo com sua área e seu interesse. Nela podemos responder questões como:

1. Por qual canal será mais consumida cerveja no estado de São Paulo?;

2. Qual o estado que mais irá consumir água?;

3. Qual tipo de cerveja será mais vendida em 2016?;

4. Qual melhor canal de distribuição para suco?;

5. Qual o faturamento real de refrigerante nos próximos 5 anos?;

6. Qual o crescimento do mercado de cerveja Premium no Brasil?

Este trabalho objetiva traçar um cenário econômico e social do Brasil e suas regiões, para os próximos 4 anos (até 2018), que sirva de suporte ao projeto “Proposta Apoio Na Revisão Do Modelo de Segmentação E Na Otimização Da Estrutura De Atendimento Dos DPs” elaborado pela PWC.

O cenário elaborado pela MB Associados tratou dos segmentos de cervejas, refrigerantes, sucos e águas, por Estado brasileiro e Canal de Distribuição.

Objetivo do estudo de projeções do mercado de cerveja

57

Construção de mapas sobre o gasto familiar com as categorias de interesse (análise setorial e estadual) com projeções até 2018:

‒ Quebra do Brasil em Estados, pois é o grau de divisão possível da POF (Pesquisa de Orçamento Familiar) do IBGE;

‒ Categorias de consumo de interesse primário, passíveis de categorização na POF: cerveja (premium, discount, mainstream), refrigerante, água e suco;

‒ Canais de distribuição: será feito um retrato dos canais de distribuição como existem para esses produtos. Conseguimos identificar diversas categorias via POF onde esses produtos são consumidos. Não serão feitas considerações qualitativas sobre esses canais dado o prazo curto de 2 meses para realização do estudo.

Estrutura do trabalho

58

As projeções foram realizadas baseadas nos seguintes dados: • Nielsen: Foram utilizados os dados de consumo de cerveja. Estes são dados

amostrais e divulgados por regiões definidas. • POF (pesquisa de orçamento familiar – IBGE): Divulgados a cada 5 anos, foram

utilizados os dados de 2008/2009. Utilizamos o consumo anual familiar de cerveja para calcular o peso do consumo de cerveja por estado.

Crescimento do consumo de cerveja: Foi calculado o consumo de cerveja com os dados amostrais da Nielsen, ponderados com os pesos calculados pelos dados da POF para os estados. Como os dados eram amostrais, calculamos o crescimento percentual do mesmo.

As projeções serão apresentadas nas seguintes formas: • Variação anual real: esta variável levará em conta a projeção do IPCA por

estado; • Estimativa do faturamento real, por ano: Esta variável foi construída baseada

na estimativa de mercado no período de dez/12 a nov/13, calculada pela PWC;

Construção das variáveis

59

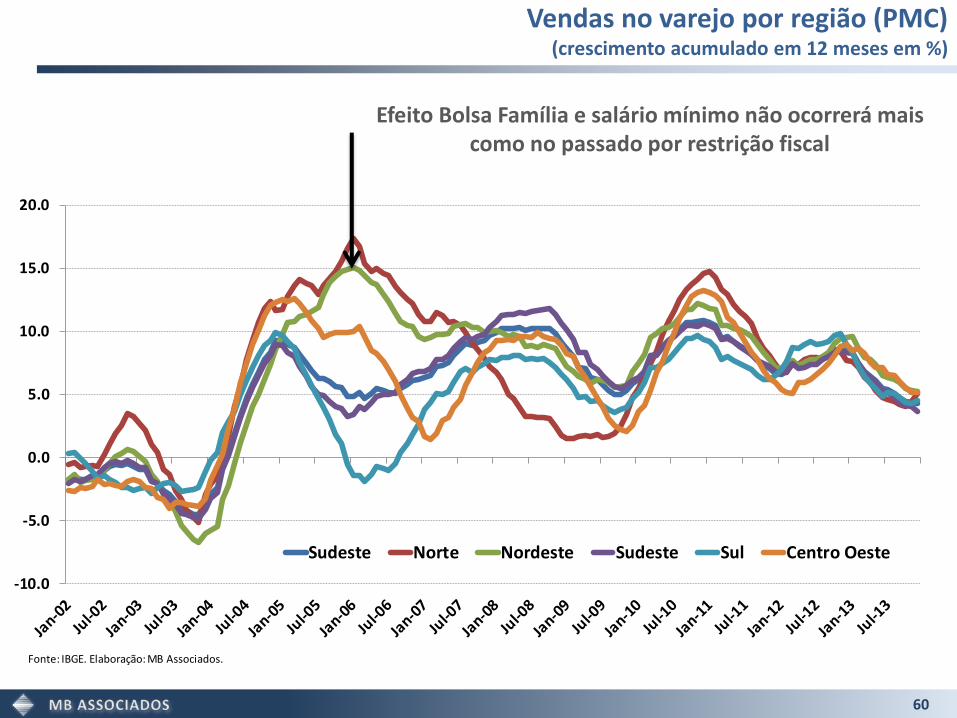

Vendas no varejo por região (PMC)

(crescimento acumulado em 12 meses em %)

60

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

Sudeste Norte Nordeste Sudeste Sul Centro Oeste

Fonte: IBGE. Elaboração: MB Associados.

Efeito Bolsa Família e salário mínimo não ocorrerá mais como no passado por restrição fiscal

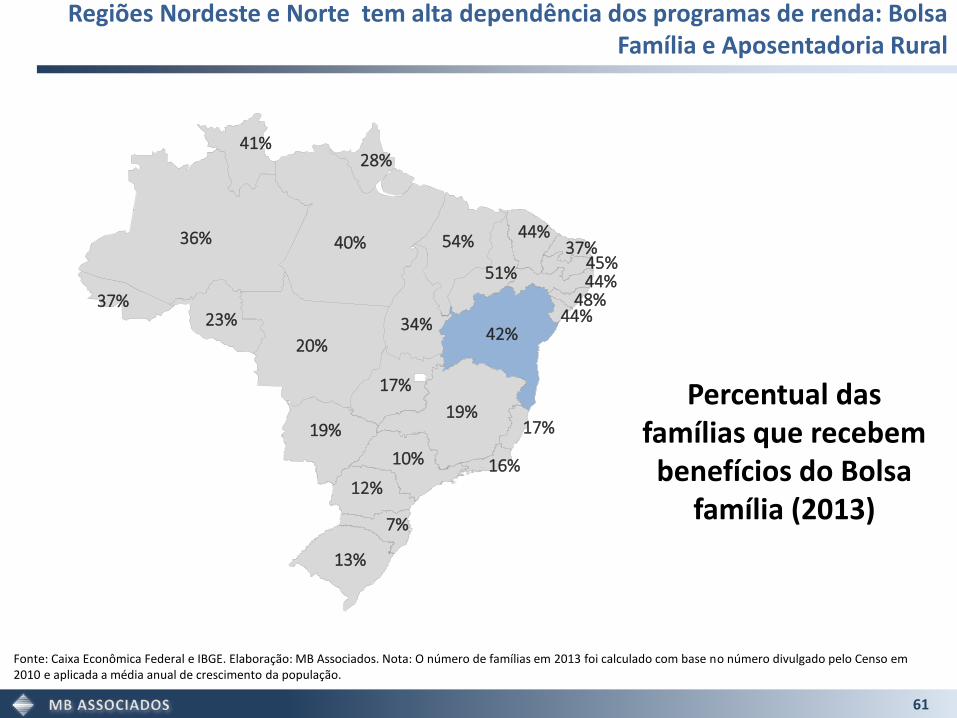

Regiões Nordeste e Norte tem alta dependência dos programas de renda: Bolsa Família e Aposentadoria Rural

61

Fonte: Caixa Econômica Federal e IBGE. Elaboração: MB Associados. Nota: O número de famílias em 2013 foi calculado com base no número divulgado pelo Censo em 2010 e aplicada a média anual de crescimento da população.

36% 40%

41% 28%

37% 23%

20%

19%

12%

13%

7%

10%

19%

17%

34% 42%

17%

16%

54%

51%

44% 37%

45% 44%

48% 44%

Percentual das famílias que recebem benefícios do Bolsa

família (2013)

Principais mudanças no perfil e composição da população brasileira

62

Aumento da demanda por serviços nas áreas de saúde,

lazer, turismo para a terceira idade;

As decisões de compra nas famílias estão cada vez mais

concentradas nas mulheres;

Isto tem levado, por exemplo, a um aumento do

consumo de alimentos fora de casa e preparados, maior

demanda por produtos de limpeza mais eficientes;

Envelhecimento da população

Pessoas acima de 60 anos* (milhões):

Aumento da participação das mulheres na força de trabalho

Part. das mulheres na PEA (%)

Aumento do número de casais sem filhos e sozinhos Número de domicílios com uma

só pessoa (% de domicilios)

Famílias chefiadas por mulheres (%)

Mudanças no comportamento dos consumidores:

consomem mais e não têm gastos com dependentes.

Portanto, gastam mais com bens de consumo e lazer;

Ademais, esse novo tipo de consumidor requer

adequação do tamanho das embalagens

(supermercados já estão se ajustando);

Fonte: Ibge, PNAD. Elaboração: MB Associados.

7,0%

10,4%

12,7%

1991

2004

2011

15

24

2001

2011

41,9%

43,3%

2001

2011

27,3%

30,5%

38,1%

2001

2005

2012

Projeções foram feitas usando as estimativas de vendas do varejo da PMC. Por quê?

Praticamente não existem dados estaduais extensos e confiáveis. Além do varejo há apenas indústria, mas que não consegue captar a evolução da economia como um todo: indústria é muito mais volátil que consumo (gráfico);

Projeções de vendas no varejo foram feitas com diversas variáveis macroeconômicas, ficando apenas as que tinham correlação significativa com os dados de varejo (modelo ARIMAX);

Em econometria, as estimativas de uma variável já filtram as informações que vem de PIB, inflação, etc, por isso não se pode usar PIB e varejo, por exemplo, numa mesma regressão para estimar os dados de cerveja. Há endogeneidade entre PIB e varejo, ou PIB e inflação, etc, que impede que essas variáveis sejam utilizadas nessa modelagem escolhida. Varejo já capta tudo que é necessário;

Alternativa? VAR (Vetor Autoregressivo), mas que vários estudos mostram que projeções não são diferentes do que as feitas aqui.

Projeções de cerveja

63

PIB, indústria e varejo (crescimento acumulado em 4 trimestres em %)

64

-10.00

-8.00

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

PIB Indústria Consumo

Fonte: IBGE. Elaboração: MB Associados.

Projeções por canal (crescimento acumulado em 12 meses em %)

65

0.0

5.0

10.0

15.0

20.0

25.0

De

c-1

2

Ma

r-1

3

Jun

-13

Se

p-1

3

De

c-1

3

Ma

r-1

4

Jun

-14

Se

p-1

4

De

c-1

4

Ma

r-1

5

Jun

-15

Se

p-1

5

De

c-1

5

Ma

r-1

6

Jun

-16

Se

p-1

6

De

c-1

6

Ma

r-1

7

Jun

-17

Se

p-1

7

De

c-1

7

Ma

r-1

8

Jun

-18

Se

p-1

8

De

c-1

8

Autosserviço Bar

Tradicional INC/Total

Projeções

Fonte: Nielsen, PWC, IBGE. Elaboração e projeção: MB Associados.

Projeções seguem tendência observada nos dados: crescimento de autosserviço tem sido muito menor do que nos outros segmentos.

Crescimento maior em 2014 e 2016 segue tendência observada por efeito Copa e Olímpiadas, com impacto maior por conta da Copa;

Inflação média do Brasil nesse período ficará próxima de 6,5%, o que significa crescimento real em torno de 7% ao ano no total Brasil.

Crescimento real por canal – em %

66

8.3

2.2

6.2 6.1 5.9

10.0

4.9

8.68.3 8.4

10.7

4.1

8.7

7.8 7.9

9.7

4.0

8.07.6 7.6

0.0

2.0

4.0

6.0

8.0

10.0

12.0

2014 2015 2016 2017 2018

Autosserviço Bar Tradicional INC/Total

Fonte: Nielsen, MB Associados.

Crescimento real por segmento – em %

67

11,2

6,9

9,7 9,6 9,19,1

3,3

7,6 7,2 7,4

18,5

10,211,4

9,68,5

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

2014 2015 2016 2017 2018

Discount Mainstream Premium

Fonte: Nielsen, MB Associados.

Resultados – Por Região (variação real do faturamento em %)

68

Discount

2014 2018

Resultados – Por Região (variação real do faturamento em %)

69

Mainstream

2014 2018

Resultados – Por Região (variação real do faturamento em %)

70

Premium

2014 2018

Brasil dos próximos 5 anos será muito diferente dos 5 anos anteriores. Crescimento médio entre 2009 e 2013 foi de 2,6%. Entre 2014 e 2018 deverá ser de 1,2%. 2015 será ano de crise por conta de necessário ajuste fiscal e monetário e último ano da presidente Dilma, caso reeleita, deverá ser completa paralisia. Segue caminho de Sarney em final de mandato;

Neste cenário, não há mais espaço para crescimento forte de renda via política fiscal, o que significa que não teremos mais ampliações significativas de Bolsa Família e salário mínimo. Por isso Nordeste cresce mais nas cervejas mais baratas. Nordeste relevante não será o do litoral, mas o que está no MAPITOBA;

Região que se destaca em todos os cenários é Centro-Oeste, onde não apenas agronegócio cresce, mas também onde está havendo concentração de negócio de infraestrutura, com concentração de saída de escoamento na região Norte e Nordeste

Conclusões - Cerveja

71

MB Associados Rua Henrique Monteiro, 90 – Térreo/12° andar

Pinheiros

São Paulo SP – 05423-020

Telefone: (11) 3062 - 1085

www.mbassociados.com.br

Anexo

1. Cenário Internacional

2. Cenário Doméstico

74

Crescimento mundial voltará a se acelerar nos próximos anos, retornando a patamares de expansão próximos de 4%, especialmente por conta dos países desenvolvidos, que retomam crescimento maior depois da crise de 2008;

Mercados emergentes continuarão crescendo, mas em ritmo menor que no passado. China não terá impacto de crescimento em commodities tão intenso como foi entre 2003 e 2008;

Para o Brasil, significa que o mercado doméstico será o carro chefe do crescimento. Ainda há muito a se explorar de consumo na classe média, especialmente em bens duráveis e imóveis. Aumento de renda e emprego deve seguir, o que será essencial para manter padrão de consumo relativamente bom;

A perspectiva de renda crescente também continuará impactando positivamente em demanda por serviços.

Sumário Executivo

75

China Reformas vão sustentar o

crescimento O pouso forçado da

economia deve ser evitado

76

O mundo começa a diferenciar os emergentes entre si

Argentina Crise cambial Má gestão macro

econômica

Rússia Crescimento baixo Corrupção afasta o

investimento privado

Índia Reformas na direção do

aumento do crescimento Instabilidade política

Turquia Crise política Desvalorização cambial

Forte aumento de juros

Elevado déficit em conta

corrente e poucas reservas

África do Sul Inflação alta Aumento de juros

Deficiências na

infraestrutura

Brasil Esgotamento do

modelo de crescimento Dificuldade em fazer

reformas

Ucrânia Crise política Desequilíbrios

macroeconômicos internos e externos

Tailândia Crise política

Desequilíbrio

externo

Crescimento mundial – emergentes seguirão crescendo mais

77

5.2

3.8

2.2

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

19801982198419861988199019921994199619982000200220042006200820102012201420162018

Mundo Desenvolvidos Emergentes

Fonte: FMI. Elaboração: MB Associados.

Média 2013/2018

Recuperação da recessão não tem sido tão diferente do passado para os EUA…

0.0

2.0

4.0

6.0

8.0

10.0

Jan/54 Jan/66 Jan/78 Jan/90 Jan/02 Jan/14Fonte: BLS. Elaboração: MB Associados.* Dados dessazonalizados

%

EUA: taxa de desemprego (%)

78

EUA: revolução energética: preço do gás natural (US$/MMBTU)

... e cenário de médio e longo prazo é positivo

79

EUA: evolução produtividade mão-de-obra (índice 2005=100)

Crescimento da população

(em milhões de pessoas)

8.8

3.9 4.2 4.02.8

2008 2009 2010 2011 2012Fonte: Bloomberg, UN population division. Elaboração: MB Associados.

478675

941

1,551

0

500

1,000

1,500

2,000

1950 2000 2050 2100

EUA Europa China Índia

96 97100

103 104 105 106

2007 2009 2011 2013

Grécia é o maior exemplo de que a situação europeia pode piorar muito

80

70

75

80

85

90

95

100

105

1 2 3 4 5 6 7

Grécia EUA

Fonte: BEA, UBS. Elaboração: MB Associados.

2013

-24,8%1933

-26,7%

PIB - Grécia (2008=100) e EUA (1930=100)

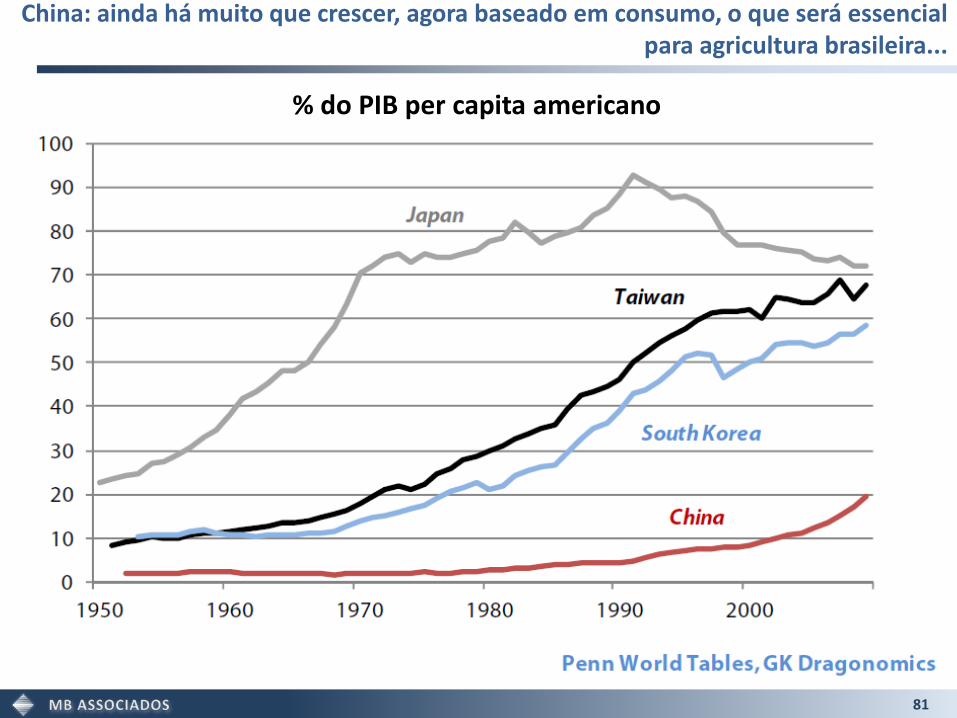

China: ainda há muito que crescer, agora baseado em consumo, o que será essencial para agricultura brasileira...

81

% do PIB per capita americano

...mas indústria chinesa já dá sinais de perda de competitividade

82

Fonte: BofA Merril Lynch.

Custo Unitário do Trabalho: México e China

Crescimento do PIB em US$ (PPP) - soma de 99/2000 e 2011/2012

83

522.7

1158.0

755.7

2277.3

1185.8

523.6

0.0

500.0

1000.0

1500.0

2000.0

2500.0

China EUA Área do Euro

1999/2000

2011/2012

Fonte: FMI. Elaboração: MB Associados.

95.7

169.0

24.7

161.4

129.0

192.6

0.0

50.0

100.0

150.0

200.0

250.0

1999/2000 2011/2012

Brasil

Chile/Colombia/Peru

México

Fonte: FMI. Elaboração: MB Associados.

Crescimento chinês em percentual será menor nos

próximos anos, mas adicionará mais do que o dobro que o PIB americano, a exemplo da soma

2011/2012...

...enquanto Brasil adicionou quase o mesmo que Chile, Colômbia e Peru e

menos que o México. Mercado brasileiro é grande mas a continuar baixo

crescimento adicionará cada vez menos PIB comparado com outros emergentes

da América Latina.

Chile, Colômbia e Peru têm crescimentos importantes, mas PIB ainda deverá ser metade do PIB brasileiro

84

51.8

30.0

35.0

40.0

45.0

50.0

55.01

980

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

Fonte: FMI. Elaboração: MB Associados.

% do PIB brasileiro (Paridade do Poder de Compra)

% do PIB per capita chileno

85

50.0

70.0

90.0

110.0

130.0

150.0

170.0

190.0

210.01

980

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

Brazil

Colombia

Mexico

Peru

Fonte: FMI. Elaboração: MB Associados.

1. Cenário Internacional

2. Cenário Doméstico

86

Custo Unitário do Trabalho (CUT): dólar ajudou, mas custo em reais segue pressionado

87

95

105

115

125

135

145

155

165

175

185

2005 2006 2007 2008 2009 2010 2011 2012 2013

Custo Unitário do trabalho (real)

Custo Unitário do trabalho em US$(taxa de câmbio REAL)

Fonte: IBGE, Bacen. Elaboração: MB Associados.

Quantidade de pessoas/instituição de ensino superior

88

-

10,000

20,000

30,000

40,000

50,000

60,000

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009

Norte Nordeste

Sudeste Sul

Centro-Oeste

Fonte: INEP, IBGE. Elaboração: MB Associados.

Há mais ensino superior no país, especialmente no Norte e Nordeste

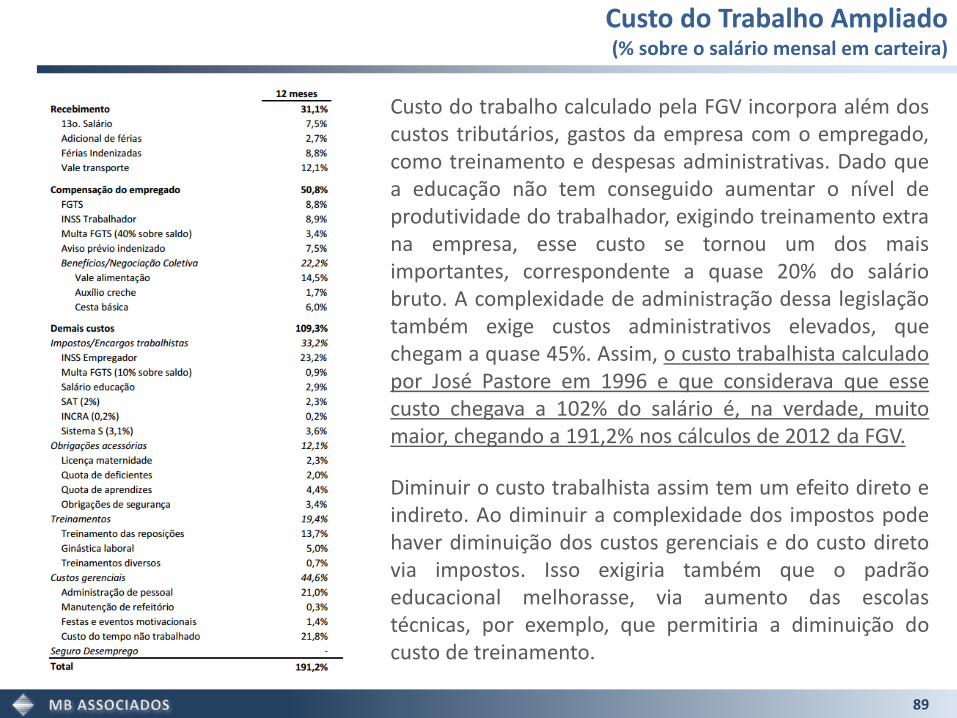

Custo do trabalho calculado pela FGV incorpora além dos custos tributários, gastos da empresa com o empregado, como treinamento e despesas administrativas. Dado que a educação não tem conseguido aumentar o nível de produtividade do trabalhador, exigindo treinamento extra na empresa, esse custo se tornou um dos mais importantes, correspondente a quase 20% do salário bruto. A complexidade de administração dessa legislação também exige custos administrativos elevados, que chegam a quase 45%. Assim, o custo trabalhista calculado por José Pastore em 1996 e que considerava que esse custo chegava a 102% do salário é, na verdade, muito maior, chegando a 191,2% nos cálculos de 2012 da FGV.

Diminuir o custo trabalhista assim tem um efeito direto e indireto. Ao diminuir a complexidade dos impostos pode haver diminuição dos custos gerenciais e do custo direto via impostos. Isso exigiria também que o padrão educacional melhorasse, via aumento das escolas técnicas, por exemplo, que permitiria a diminuição do custo de treinamento.

Custo do Trabalho Ampliado (% sobre o salário mensal em carteira)

89

Ocupação segue em desaceleração

90

9135

208

426

-29-200

0

200

400

600

800

1,000

Dec-10 Dec-11 Dec-12 Dec-13

Mil

ha

re

s

Indústria Construção Civil Comércio

Serviços Agropecuária

Fonte: Caged. Elaboração: MB Associados.

Soma em 12 meses - milhares

PME – crescimento acumulado em 12 meses em %

CAGED – soma em 12 meses em milhares

1.2

2.1

0.0

2.0

4.0

6.0

Dec-07 Dec-10 Dec-13

Privado Público

Massa real de rendimento em desaceleração

-3

0

3

6

9

Dec-07 Dec-08 Dec-09 Dec-10 Dec-11 Dec-12 Dec-13 Dec-14

ocupados Rendimento médio real Massa real

2012 2013 2014

ocupados 2.2 1.1 1.5

rendimento 4.1 1.5 0.8

massa 6.3 2.7 2.3

Fonte: IBGE. Elaboração: MB Associados.

Crescimento acumulado em 12 meses - %

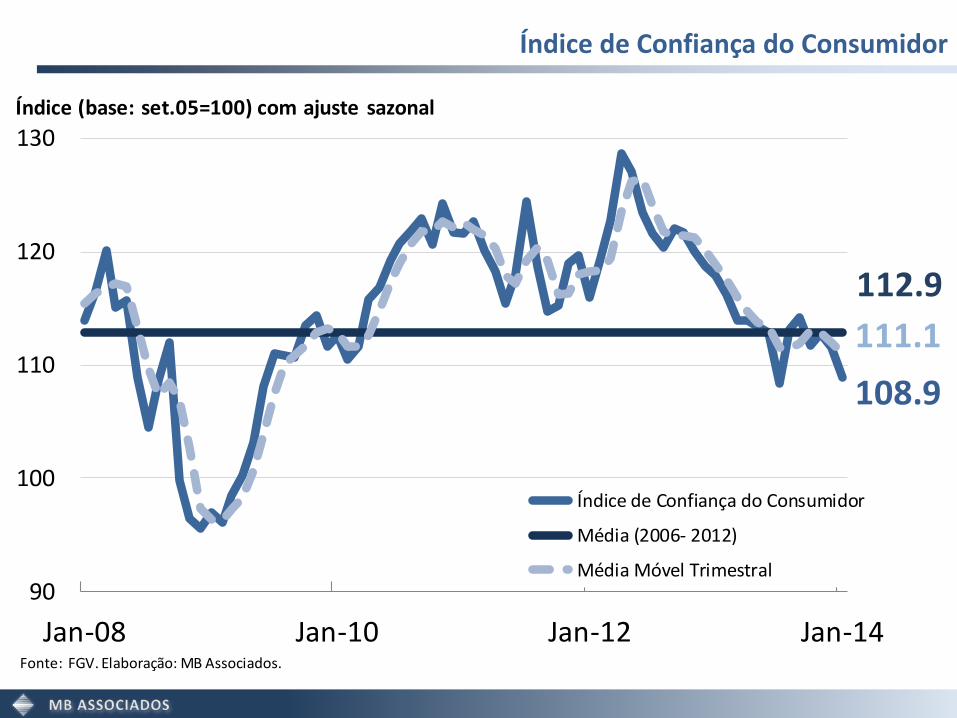

Índice de Confiança do Consumidor

108.9

112.9

111.1

90

100

110

120

130

Jan-08 Jan-10 Jan-12 Jan-14

Índice de Confiança do Consumidor

Média (2006- 2012)

Média Móvel Trimestral

Fonte: FGV. Elaboração: MB Associados.

Índice (base: set.05=100) com ajuste sazonal

Investimento: recuperação em máquinas e equipamentos é sustentável?

93

11,2

2,2

8,5

-20,0

-5,0

10,0

25,0

jan/00 jan/04 jan/08 jan/12

Absorção de máquinas e equipamentos

Construção

Formação Bruta de Capital Fixo

Fonte: IBGE. Elaboração: MB Associados.

Crescimento acumulado em 12 meses - %

Vulnerabilidade dos Emergentes segundo o FED

Fonte: FED. Elaboração: MB Associados. (*) Entre 06/04/13 e 06/02/14

-25

-20

-15

-10

-5

0

5

2,5 3,5 4,5 5,5 6,5 7,5 8,5 9,5 10,5 11,5 12,5 13,5

Apreciação cambial* - %

Índice de Vulnerabilidade

Coreia do Sul

Tailândia

México Colômbia

Chile

África do Sul Indonésia

Índia

Brasil

Turquia

China

Rússia

Malásia

Taiwan

Filipinas

94

Ibope: Avaliação do Governo Dilma

15

39

24

-5

15

35

55

75

95

set-07 mar-09 jul-11 dez-12 nov-13

Saldo Ótimo/bom Ruim/péssimo%

Fonte: CNI-Ibope. Elaboração: MB Associados. (*) Saldo = Ótimo/Bom - Ruim/Péssimo

Dilma<---- Lula

95

Expectativa com relação aos próximos 6 meses

96

Fonte: CNT . Elaboração: MB Associados.

Emprego - % Renda Mensal - %

34,738,3 36,7

16 17,620,7

set/13 nov/13 fev/14

Vai melhorar Vai piorar

36 35,432,2

7,8 9,612,2

set/13 nov/13 fev/14

Vai aumentar Vai diminuir

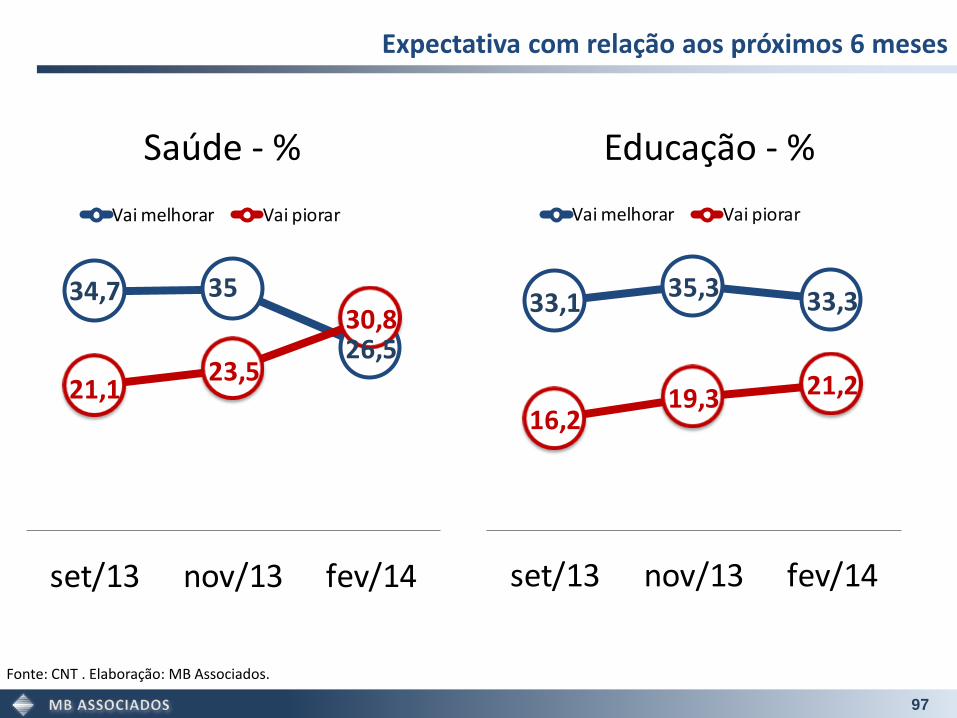

Expectativa com relação aos próximos 6 meses

97

Fonte: CNT . Elaboração: MB Associados.

Saúde - % Educação - %

34,7 35

26,5

21,123,5

30,8

set/13 nov/13 fev/14

Vai melhorar Vai piorar

33,135,3 33,3

16,219,3 21,2

set/13 nov/13 fev/14

Vai melhorar Vai piorar

Expectativa com relação aos próximos 6 meses

98

Fonte: CNT . Elaboração: MB Associados.

Segurança Pública - %

26,927,7

27

23,8

29,3

33,7

set/13 nov/13 fev/14

Vai melhorar Vai piorar

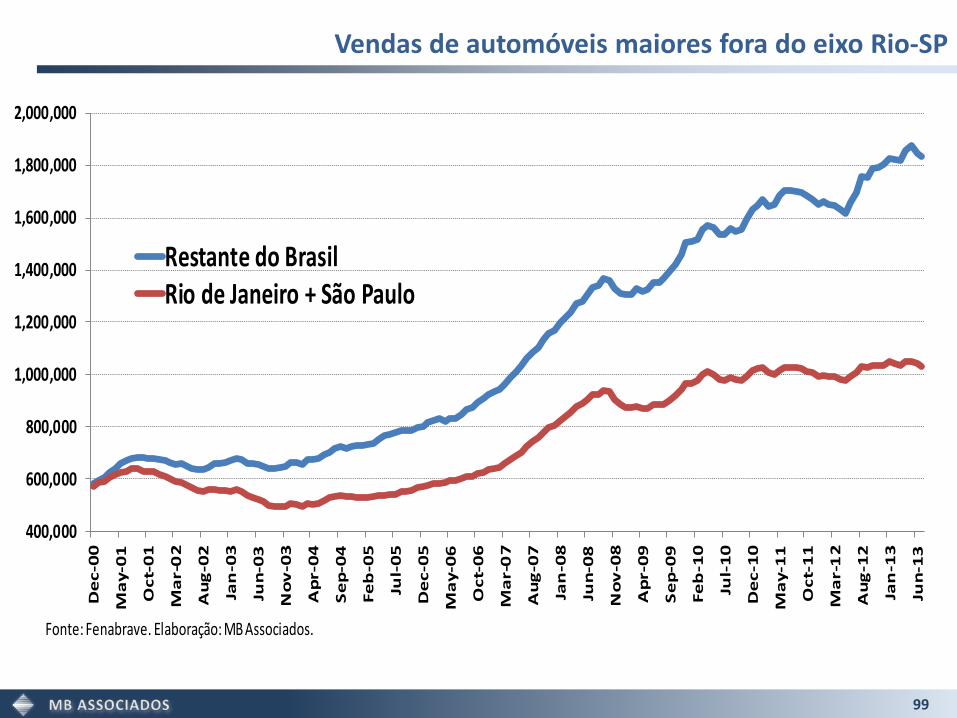

Vendas de automóveis maiores fora do eixo Rio-SP

99

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

2,000,000D

ec-0

0

Ma

y-0

1

Oct-

01

Ma

r-0

2

Au

g-0

2

Jan

-03

Jun

-03

No

v-0

3

Ap

r-0

4

Se

p-0

4

Fe

b-0

5

Jul-

05

De

c-0

5

Ma

y-0

6

Oct-

06

Ma

r-0

7

Au

g-0

7

Jan

-08

Jun

-08

No

v-0

8

Ap

r-0

9

Se

p-0

9

Fe

b-1

0

Jul-

10

De

c-1

0

Ma

y-1

1

Oct-

11

Ma

r-1

2

Au

g-1

2

Jan

-13

Jun

-13

Restante do BrasilRio de Janeiro + São Paulo

Fonte: Fenabrave. Elaboração: MB Associados.