Embed Size (px)

Citation preview

Gerenciamento de Projetos

Gerenciamento de Custos em Projetos e

Viabilidade Econômico-Financeira

Prof. Felipe Torres Sahão

(43) 9153-1990

Londrina - PR

Prof. Felipe Torres Sahão

Professor de Pós Graduação e treinamentos in company

MBA em Gerenciamento de Projetos pela ISAE/ FGV

Formado em Administração pela Universidade Estadual de Londrina

Filiado ao PMI-PR

Artigos e cases publicados nas áreas: Estruturas Organizacionais e Metodologias deGerenciamento de Projetos

Gerente de Projetos de Consultoria e Inteligência de Mercado

15mil horas acumuladas de experiência na coordenação de equipes e execução de projetos emdiferentes segmentos: Construção Civil, Educação, Saúde, Varejo e outros;

Conteúdo Programático

•Histórico

•Conceitos de custos

•Tipos de custos

•Processos de Custos em Gerenciamento de Projetos

Gerenciamento de Custos em

Projetos

•Fluxo de Caixa em Projetos

•Custo de capital próprio/ponderado

•Payback/Payback descontado

•TIR

•VPL

Viabilidade Econômico-Financeira

GERENCIAMENTO DE CUSTOS EM PROJETOS

“O gerenciamento de Custos do projeto inclui os

processos envolvidos em planejamento,

estimativas, orçamentos, financiamentos,

gerenciamento e controle dos custos, de modo que

o projeto possa ser terminado dentro do orçamento

aprovado”

O que é o Gerenciamento de Custos?

Importância do Gerenciamento EFETIVO dos Custos nos Projetos

Previsto: R$ 123,8 mi

Realizado: R$ 182,7 mi

Importância do Gerenciamento EFETIVO dos Custos nos Projetos

Construtora: Odebrecht

Previsto: R$ 800 mi

Realizado: R$ 1,4 bi

+ 75%

O Conselho Deliberativo do clube havia

aprovado o empréstimo, destinado a

cobrir despesas da arena não previstas

no projeto original, além da estruturas

temporárias (overlay) que serão usadas

pela Fifa na Copa do Mundo. Além disso,

ajudará a custear os juros dos

empréstimos-pontes, que foram feitos a

bancos durante a construção, enquanto o

dinheiro do BNDES não era liberado. Só de

juros serão pagos cerca de R$ 100

milhões. (Revista Exame)

Gerenciamento de Custosem Projetos

REVISÃO DE CONCEITOS DE GERENCIAMENTO DE PROJETOS

Processos segundo o PMBoK Grupos de Processos

• Iniciação

• Planejamento

• Execução

• Monitoramento e Controle

• Encerramento

Áreas do Conhecimento• Integração

• Escopo

• Tempo

• Custos

• Qualidade

• Recursos Humanos

• Comunicações

• Riscos

• Aquisições

• Partes Interessadas

Processos segundo o PMBoK

Processos segundo o PMBoK

Planejamento

PlanejamentoPlanejamento

Monitoramento e

Controle

Processos segundo o PMBoK

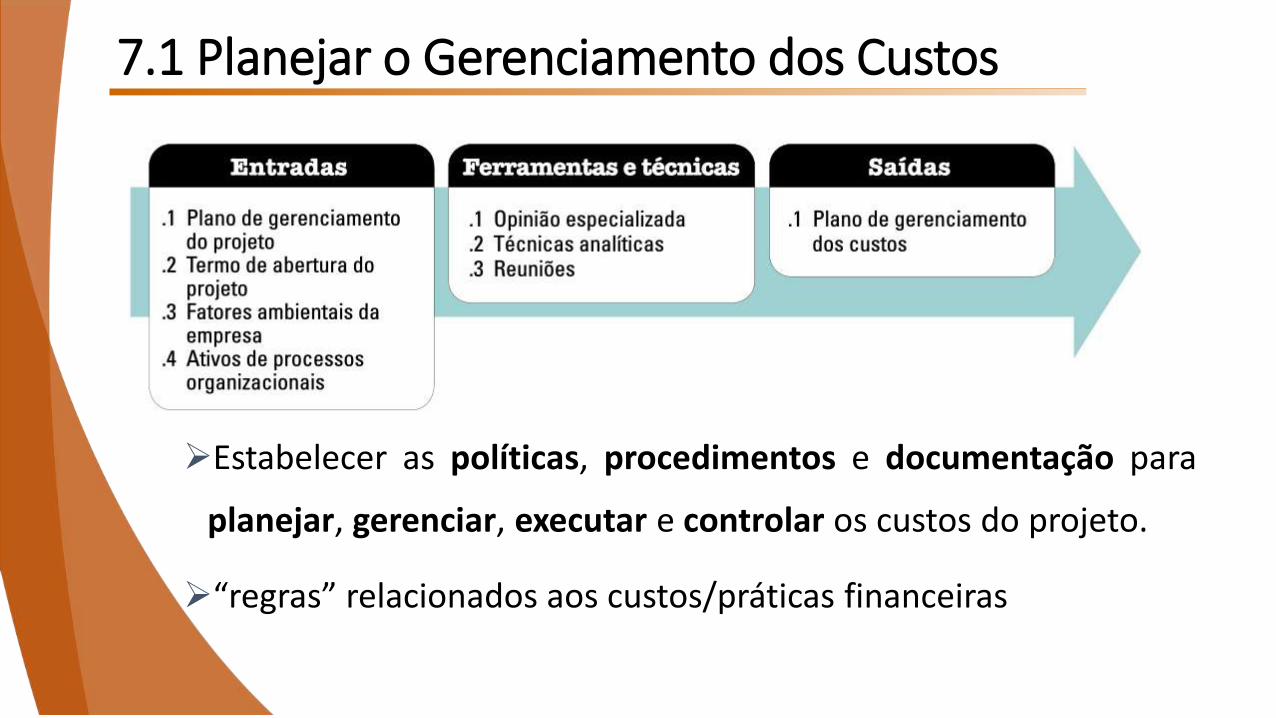

7.1 Planejar o Gerenciamento dos Custos

Estabelecer as políticas, procedimentos e documentação para

planejar, gerenciar, executar e controlar os custos do projeto.

“regras” relacionados aos custos/práticas financeiras

7.1 Planejar o Gerenciamento dos Custos

.1 – Plano de Gerenciamento do Projeto

Principal documento do projeto;

Linha de base de escopo (o que vai ser feito)

Linha de base do cronograma (quando vai ser feito)

Demais informações pertinentes

7.1 Planejar o Gerenciamento dos Custos

.2 – Termo de Abertura do Projeto

Documento de “abertura” do projeto;

Fornece um orçamento inicial (o qual deverá ser

detalhado agora)

Requisitos de aprovação do projeto

7.1 Planejar o Gerenciamento dos Custos

.3 – Fatores ambientais da empresa

Fatores que influenciam o processo;

Estrutura organizacional/cultura organizacional;

Condições do mercado (Crise, emergente)

Taxas de câmbio, financiamentos

7.1 Planejar o Gerenciamento dos Custos

.4 – Ativos de processos organizacionais

Procedimentos de controles financeiros;

Relatório de horas;

Relatório de despesas de viagens;

Registro de outros projetos

Lições aprendidas/Histórico de cotações

Políticas de contratação de fornecedores

Certificações

Documentação

7.1 Planejar o Gerenciamento dos Custos

.1 – Opinião Especializada

Conhecimento sobre projetos passados similares;

“Mitigar” as dificuldades

Especialista em:

Setor econômico;

Disciplina;

Área de aplicação;

7.1 Planejar o Gerenciamento dos Custos.2 – Técnicas Analíticas

Como o projeto será financiado;

Origem do recurso

Autofinanciamento (capital próprio)

Financiamento de terceiros

Critérios de retorno

Taxa Interna de Retorno (TIR)

Valor Presente Líquido (VPL)

Fluxo de caixa Descontado

Payback

7.1 Planejar o Gerenciamento dos Custos

.3 – Reuniões

EN

GA

JA

ME

NT

O

7.1 Planejar o Gerenciamento dos Custos

.1 – Plano de Gerenciamento dos Custos

Descreve COMO os custos do projeto serão planejados,

estruturados e controlados;

Documento centralizador de todas as políticas

relacionadas aos custos do projeto;

Pode estabelecer os seguintes detalhamentos:

7.1 Planejar o Gerenciamento dos Custos

.1 – Plano de Gerenciamento dos Custos

Item Definição

Unidades de medida - Horas/Homem | Metros | R$

Nível de precisão 2 casas decimais para qualquer medida

Nível de exatidão +- 10%

Limites de controle +- 5% (linhas de base)

Medição do desempenho Quinzenalmente

Associações com

procedimentos

organizacionais

Todas as saídas do projeto deverão ser registradas no

software da empresa, dentro da conta de custo do projeto

Formato dos relatóriosRelatório das saídas e variação do planejado semanalmente

em excel no e-mail do patrocinador do projeto

Descrições dos

processos

Como será estimado os custos, determinado o orçamento e

controlado os custos do projeto

Demais detalhesProcedimentos para “travar” taxas de câmbio (hedge),

mapeamento dos documentos do projeto

Processos segundo o PMBoK

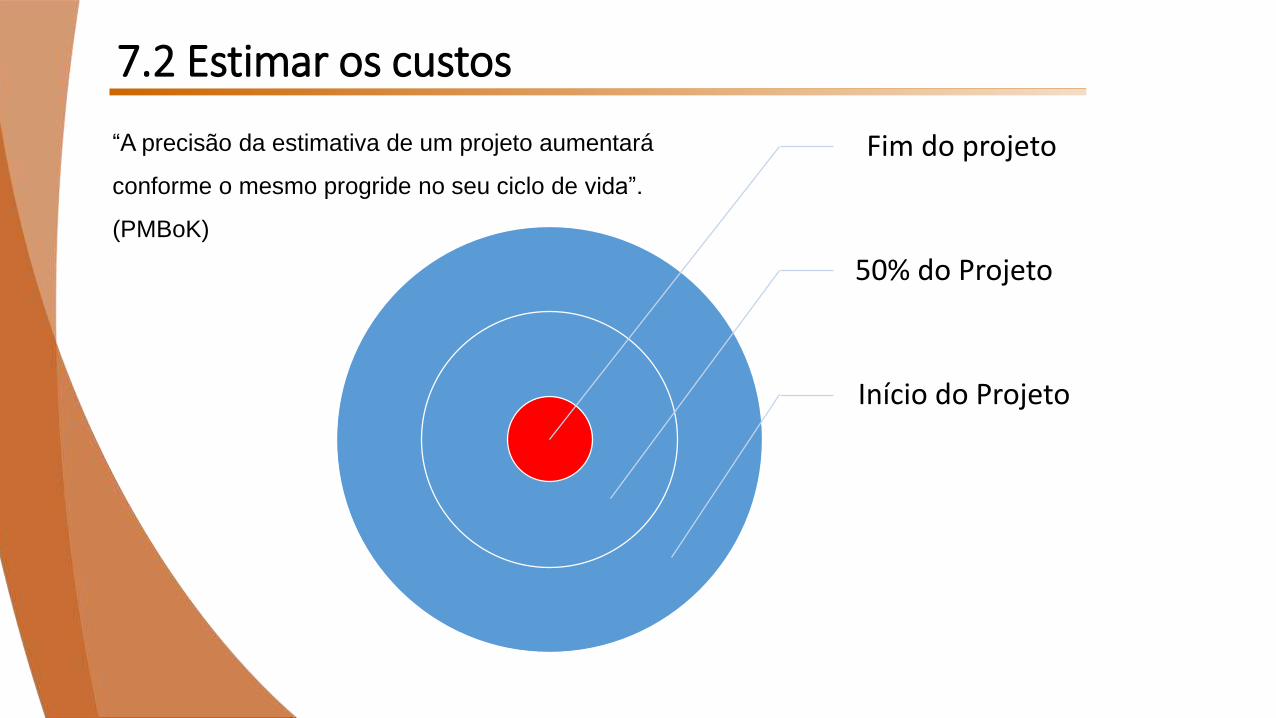

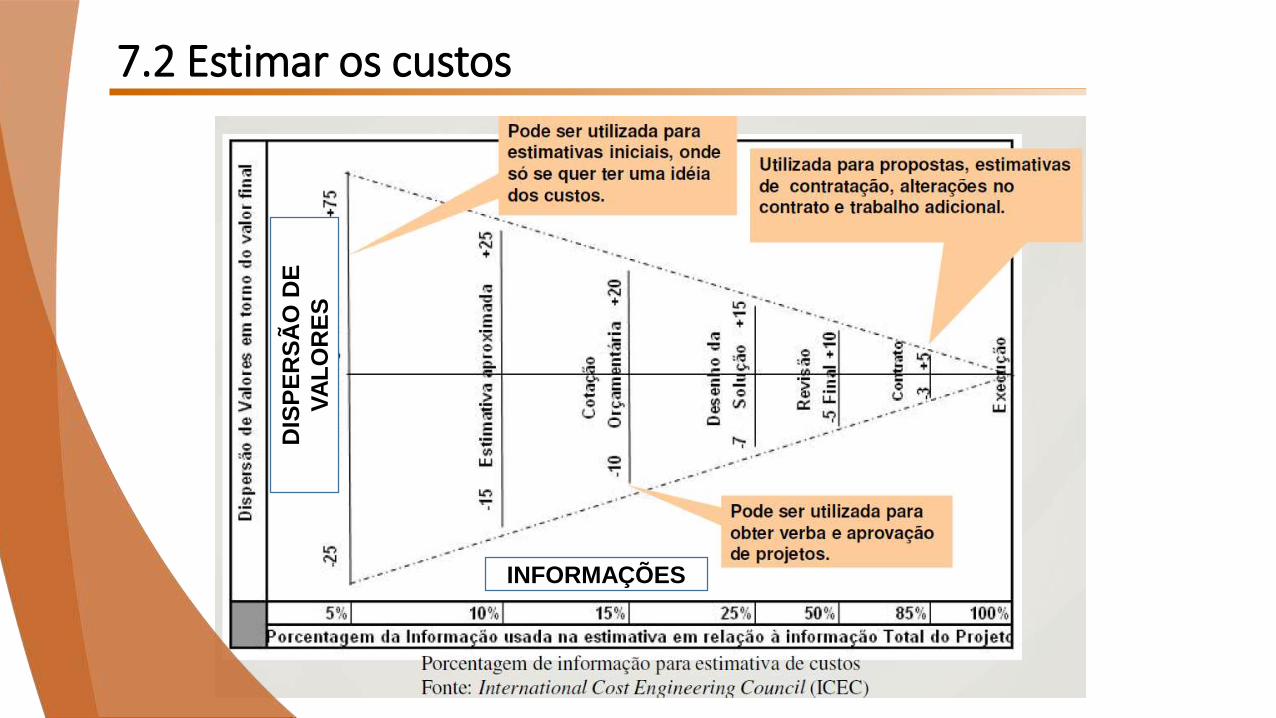

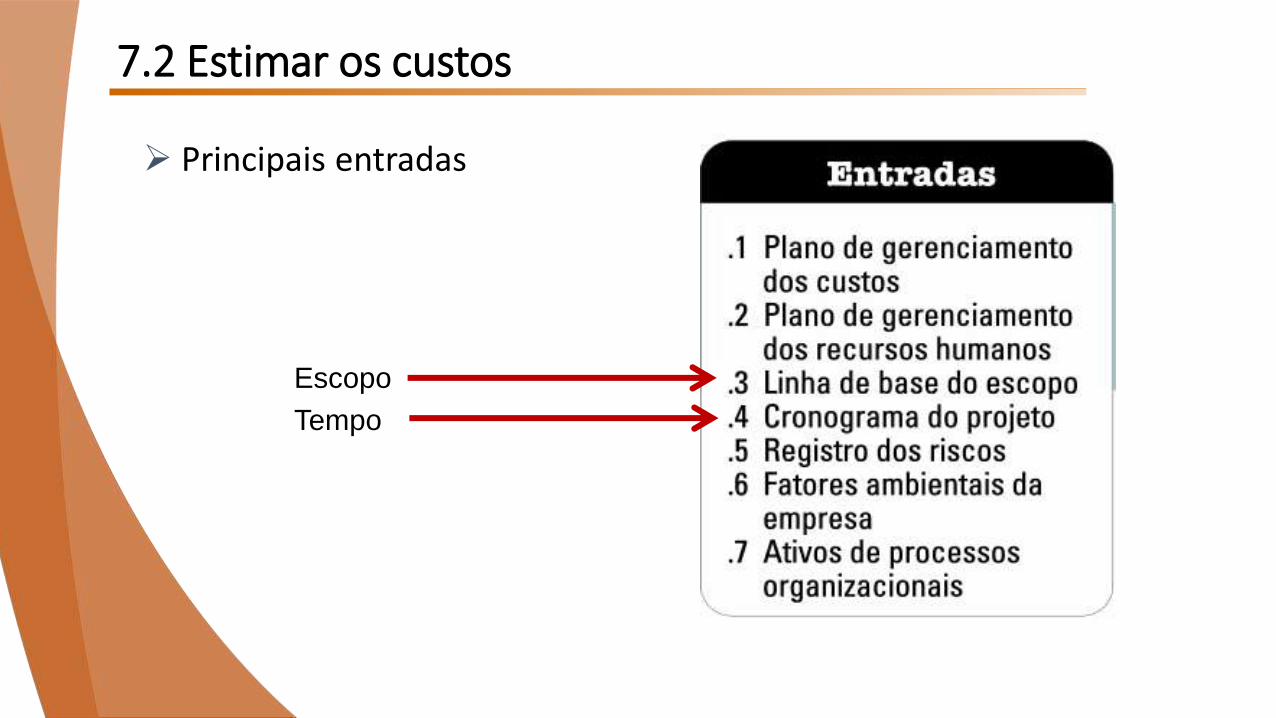

7.2 Estimar os custos

Estimar os custos é o processo de desenvolvimento de uma

estimativa dos recursos monetários necessários para executar as

atividades do projeto.

7.2 Estimar os custosEntradas

Saídas

7.2 Estimar os custos

Fim do projeto

50% do Projeto

Início do Projeto

“A precisão da estimativa de um projeto aumentará

conforme o mesmo progride no seu ciclo de vida”.

(PMBoK)

7.2 Estimar os custos

DIS

PE

RS

ÃO

DE

VA

LO

RE

S

INFORMAÇÕES

7.2 Estimar os custos

Tipologia de Custos em Projetos

Diretos Indiretos

Variáveis Fixos

Unitário

x

x

7.2 Estimar os custos

Tipos de Custos

Atribuídos ao trabalho do projeto

Não necessitam de rateio

Diretos Custos gerais em benefício de mais de um projeto

A organização estabelece o critério de rateio

Indiretos

Exemplos: - hora de trabalho dos membros da equipe (full

time)- Viagens- Custos dos materiais utilizados na atividade

Exemplos: - Custos administrativos (conta de energia,

funcionários compartilhados)- Custos comerciais- Custos tributários- Custos financeiros

7.2 Estimar os custos

Tipos de Custos

Alteram de acordo com a quantidade de trabalho ou atividades

Variáveis Custos que não se alteram de acordo com a quantidade de trabalho ou atividade

Fixos

Exemplos: - Materiais / suprimentos- Bonificações- Água/Energia

Exemplos: - Limpeza- Salários administrativos- Segurança- Aluguel- Financiamento

7.2 Estimar os custos

Tipos de Custos

Custo Unitário

Unidade de medida de determinado recurso

Deve ser obtido através de informações de especialistas, lições aprendidas

7.2 Estimar os custos

Principais entradas

Escopo

Tempo

7.2 Estimar os custos

.3 Linha de base do Escopo

Especificações do escopo

Estrutura Analítica do Projeto (EAP)

Dicionário da EAP

“O que precisa ser feito?”

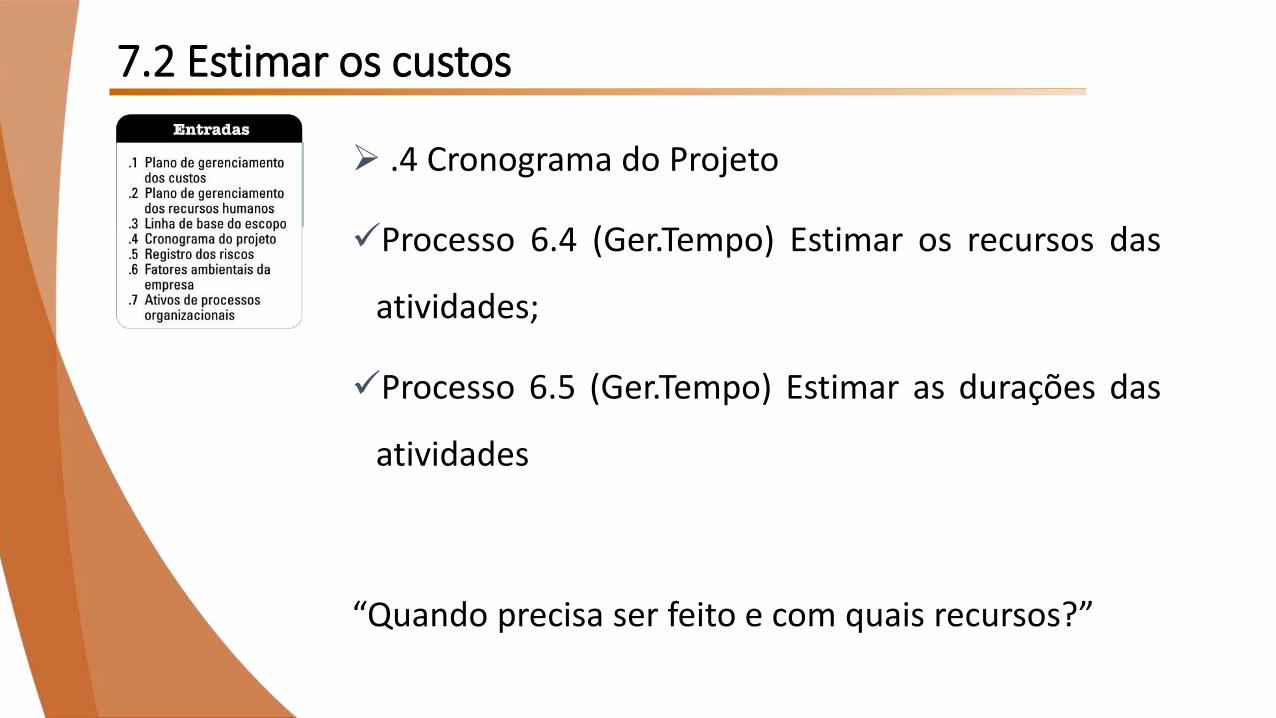

7.2 Estimar os custos

.4 Cronograma do Projeto

Processo 6.4 (Ger.Tempo) Estimar os recursos das

atividades;

Processo 6.5 (Ger.Tempo) Estimar as durações das

atividades

“Quando precisa ser feito e com quais recursos?”

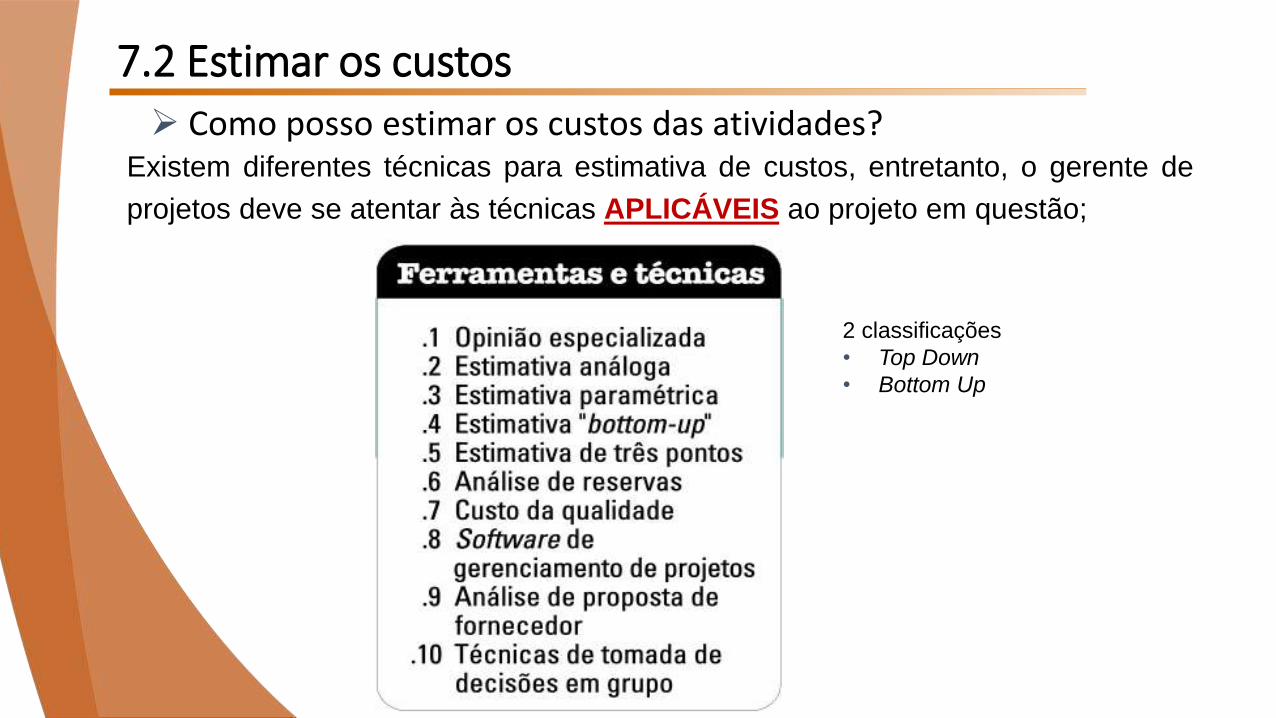

7.2 Estimar os custos Como posso estimar os custos das atividades?

Existem diferentes técnicas para estimativa de custos, entretanto, o gerente de

projetos deve se atentar às técnicas APLICÁVEIS ao projeto em questão;

2 classificações

• Top Down

• Bottom Up

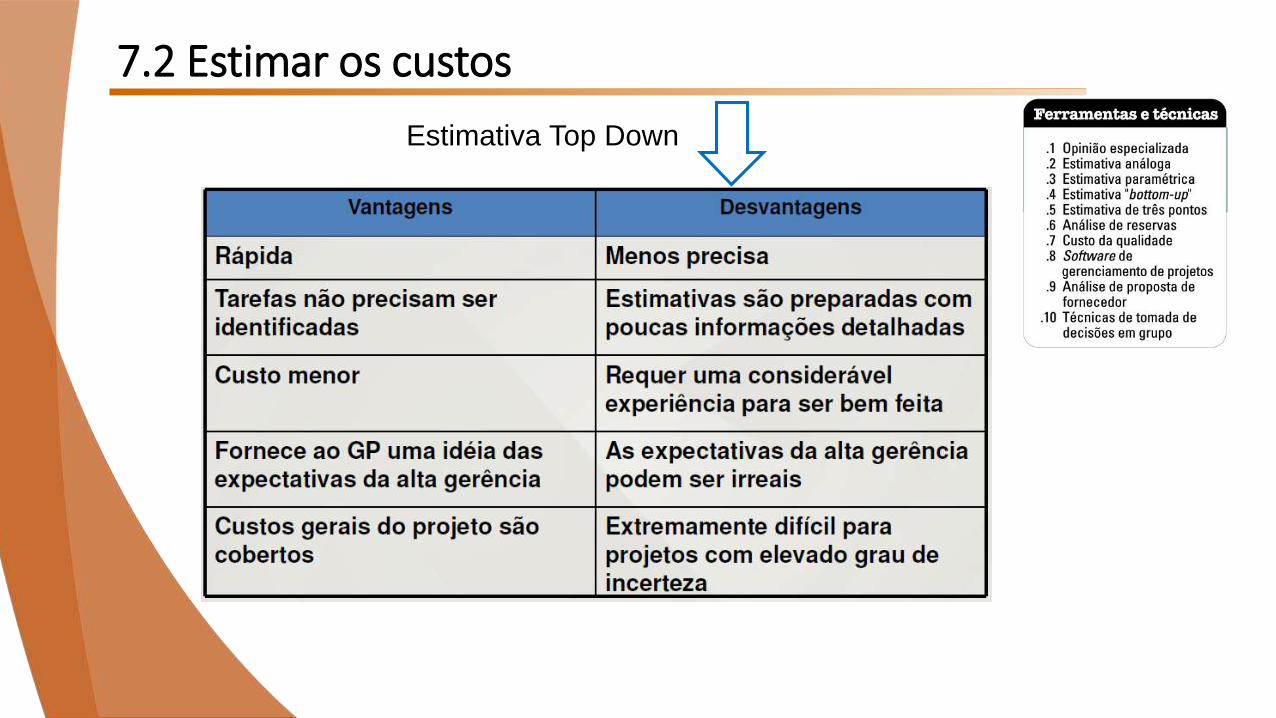

7.2 Estimar os custos

Estimativa Top Down

7.2 Estimar os custos

Estimativa Bottom-Up

7.2 Estimar os custos

.2 Estimativa Análoga

Fase inicial de planejamento

“Analogia” com outros projetos

Informações históricas

Utilizada em projetos semelhantes

Rapidez / agilidade no planejamento

Top Down

7.2 Estimar os custos

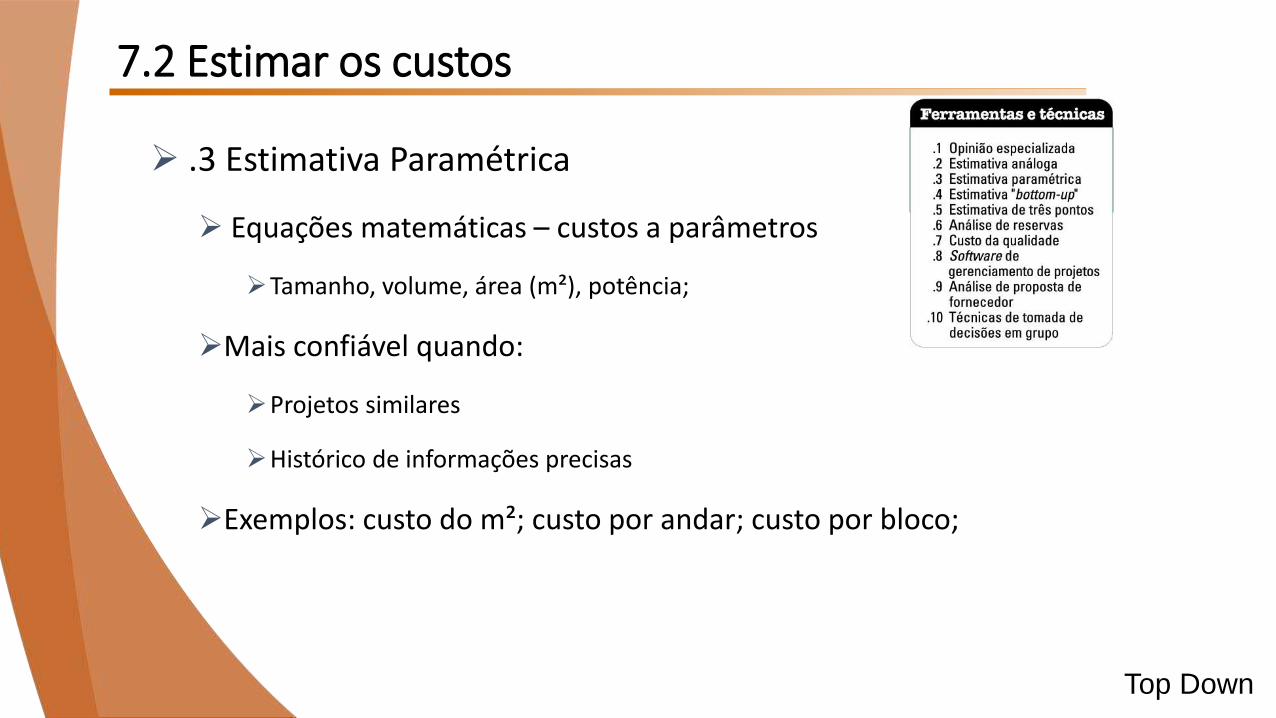

.3 Estimativa Paramétrica

Equações matemáticas – custos a parâmetros

Tamanho, volume, área (m²), potência;

Mais confiável quando:

Projetos similares

Histórico de informações precisas

Exemplos: custo do m²; custo por andar; custo por bloco;

Top Down

7.2 Estimar os custos

.4 Estimativa Detalhada/Bottom-up

Inicia pelo nível mais baixo da EAP (pacote de

trabalho/atividades)

Agrega custos “de baixo para cima” (EAP) até compor o

custo do projeto;

Alto nível de precisão

Bottom Up

7.2 Estimar os custos

.5 Estimativa de três pontos

Baseada na técnica PERT – Program Evaluation and Review

Technique

3 tipos de estimativa: Pessimista, Otimista e Mais Provável

Calcula o valor esperado do custo da atividade, através da

fórmula:Custo da Atividade: (Pessimista + 4x Mais Provável + Otimista)

6

Top Down

Bottom Up

7.2 Estimar os custos

.6 Análise de reservas

Reserva de Contingência

Riscos Conhecidos

Linha de base de custos

Reserva de Gerenciamento

Desconhecidos

Solicitação de mudança/controle

do sponsor

7.2 Estimar os custos

Reserva de Contingência

“Known unknowns” – situações que podem ser previstas apenas

parcialmente

Exemplo: neve no Rio Grande do Sul

Pode envolver custos e/ou cronograma

Gerenciada dentro da alçada do projeto (não necessita aprovação adicional)

É incluída na base de referência do projeto, mas deve ser discriminada como

reserva

Não deve ser usada para:

Alterações no escopo ou na qualidade

Estimativas mal feitas, catástrofes ou inflação

7.2 Estimar os custos

Reserva de Gerenciamento/Gerencial

“Unknown unknowns” – para situações impossíveis de prever

Exemplo: neve em Pernambuco

Pode envolver custos e/ou cronograma

• Gerenciada fora da alçada do projeto (necessita aprovação de um

“sponsor” ou da alta gerência)

Deve requisitar alteração na base de referência (“baseline”) do projeto

Não deve ser usada para:

Alterações no escopo ou qualidade

Estimativas mal feitas

7.2 Estimar os custos

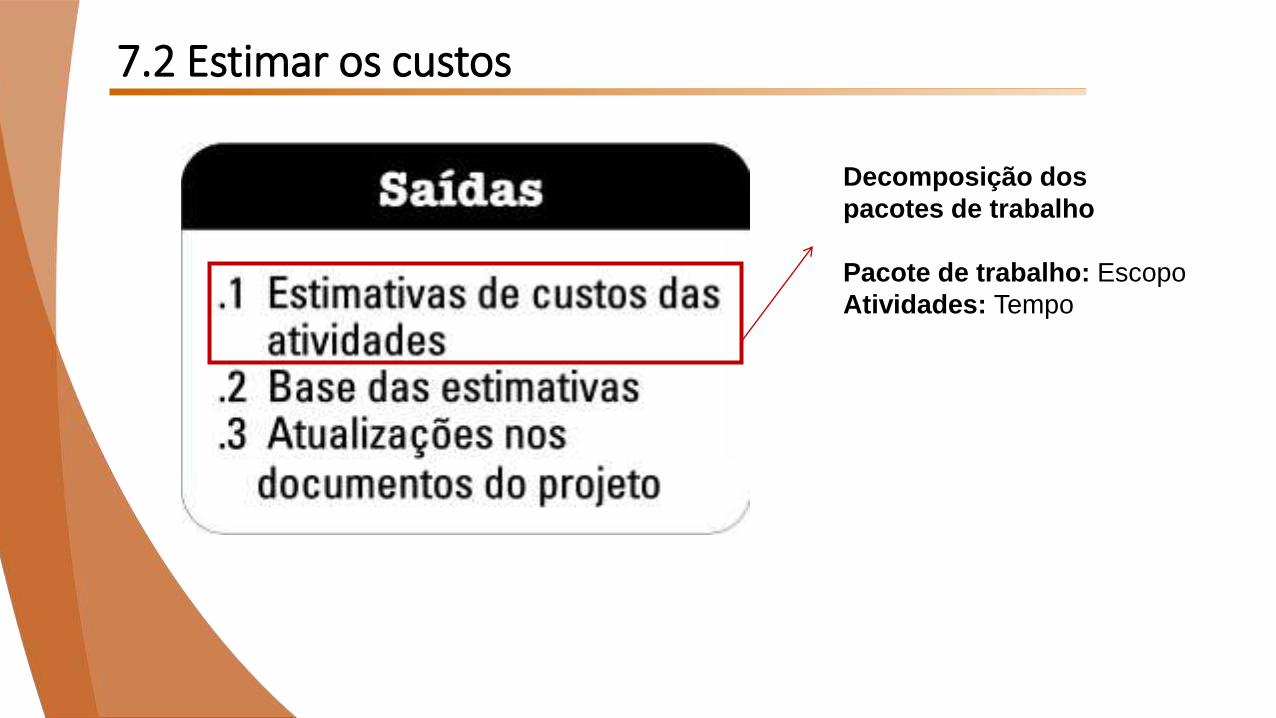

Decomposição dos

pacotes de trabalho

Pacote de trabalho: Escopo

Atividades: Tempo

Processos segundo o PMBoK

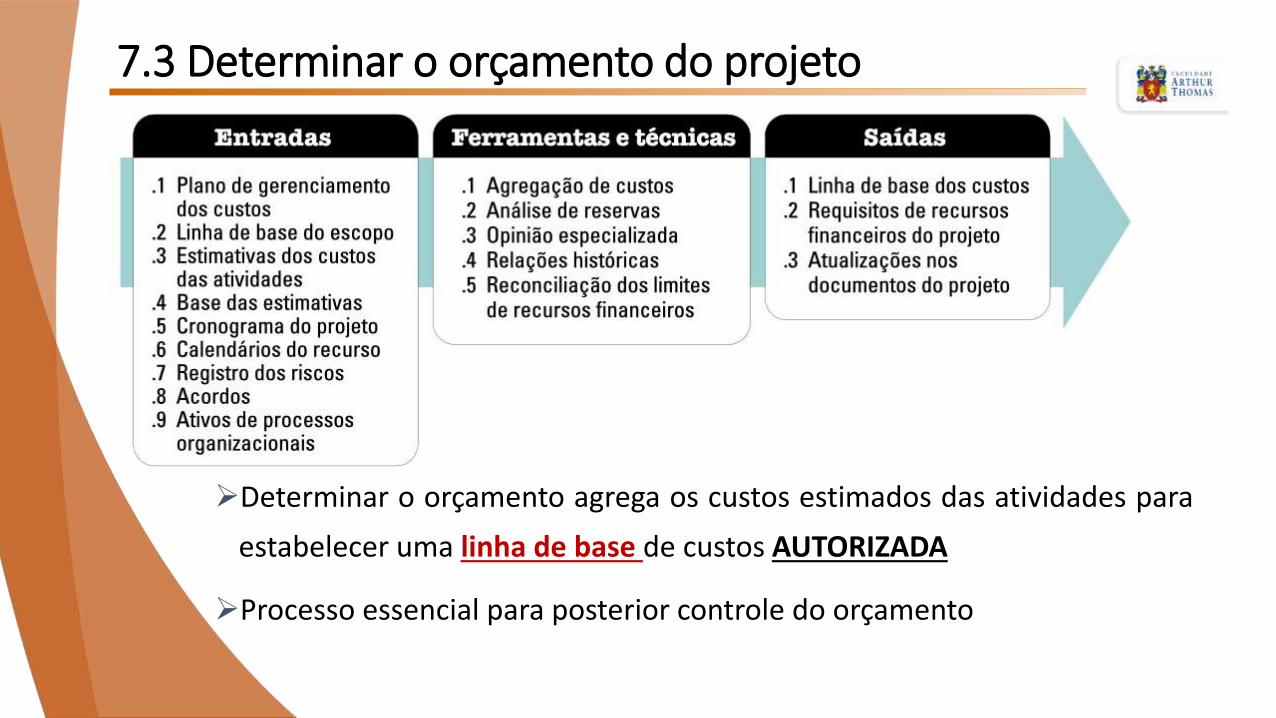

7.3 Determinar o orçamento do projeto

Determinar o orçamento agrega os custos estimados das atividades para

estabelecer uma linha de base de custos AUTORIZADA

Processo essencial para posterior controle do orçamento

7.3 Determinar o orçamento do projeto

.2 Agregação de Custos

7.3 Determinar o orçamento do projeto

Organização

Projeto

7.3 Determinar o orçamento do projeto

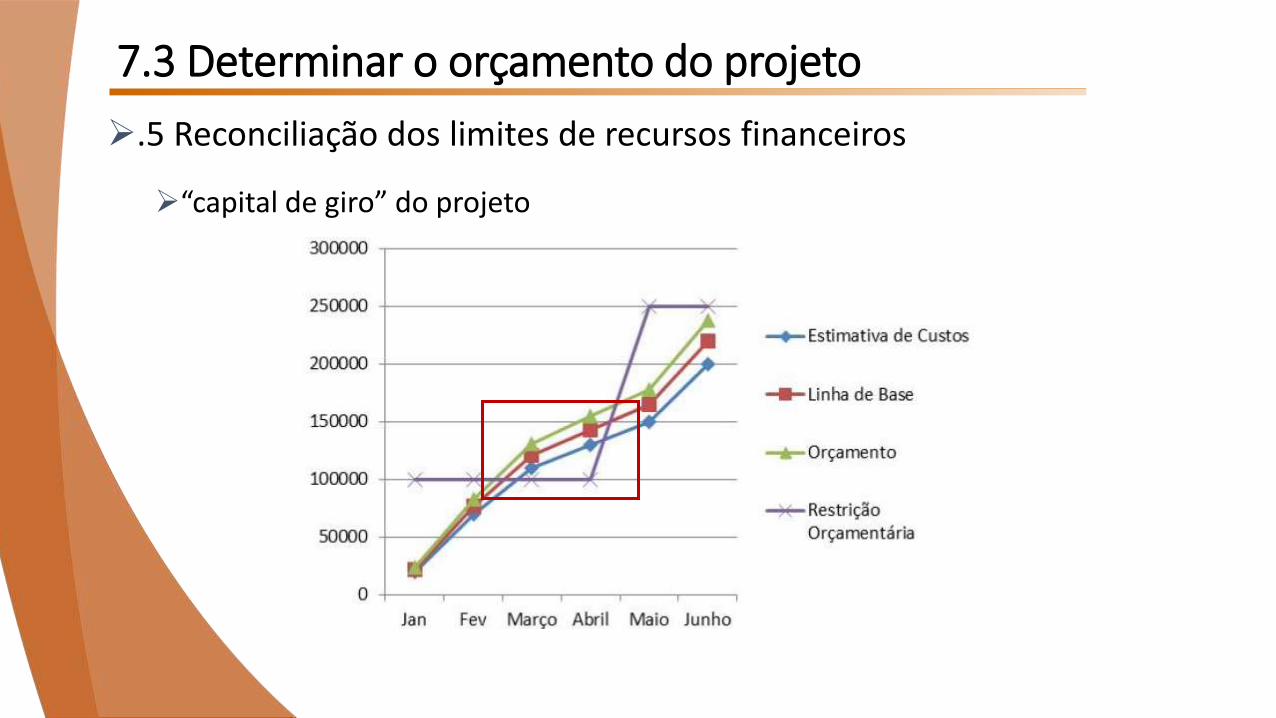

.5 Reconciliação dos limites de recursos financeiros

“capital de giro” do projeto

7.3 Determinar o orçamento do projeto

.1 Linha de base dos custos (autorizada)

-Curva “S”

-Indica o progresso

-Fluxo de desembolso

Processos segundo o PMBoK

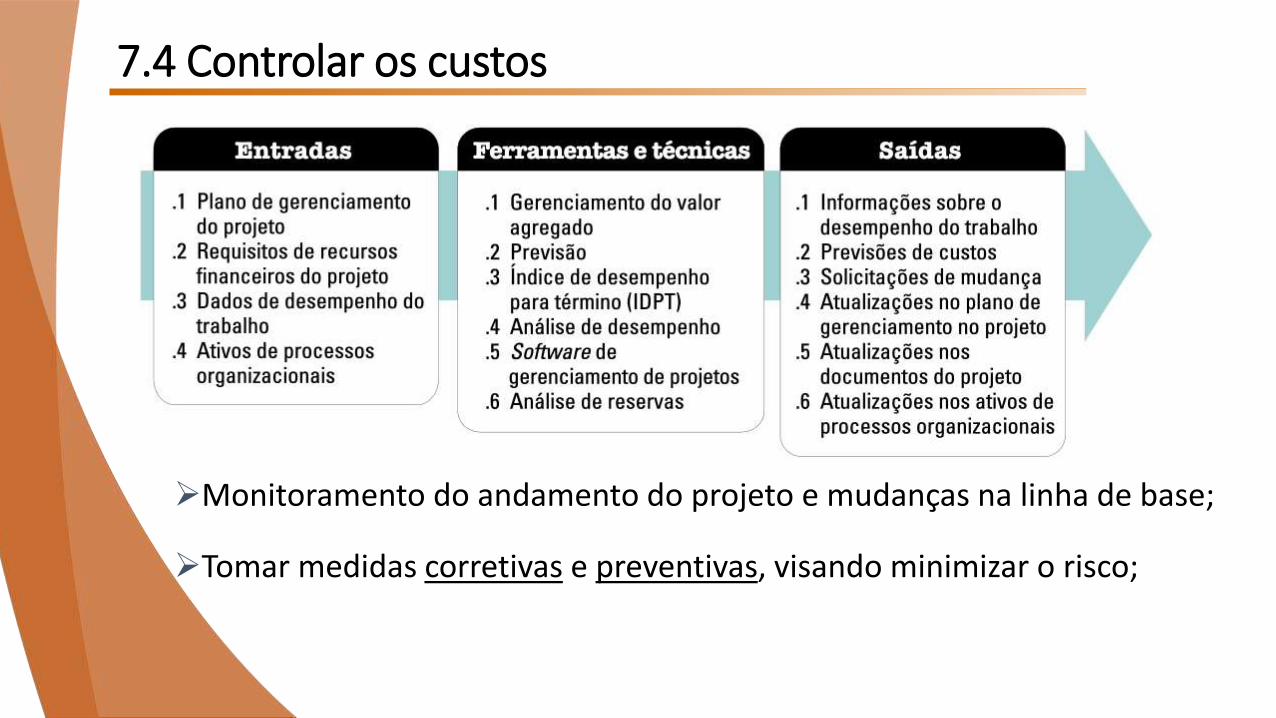

7.4 Controlar os custos

Monitoramento do andamento do projeto e mudanças na linha de base;

Tomar medidas corretivas e preventivas, visando minimizar o risco;

7.4 Controlar os custos

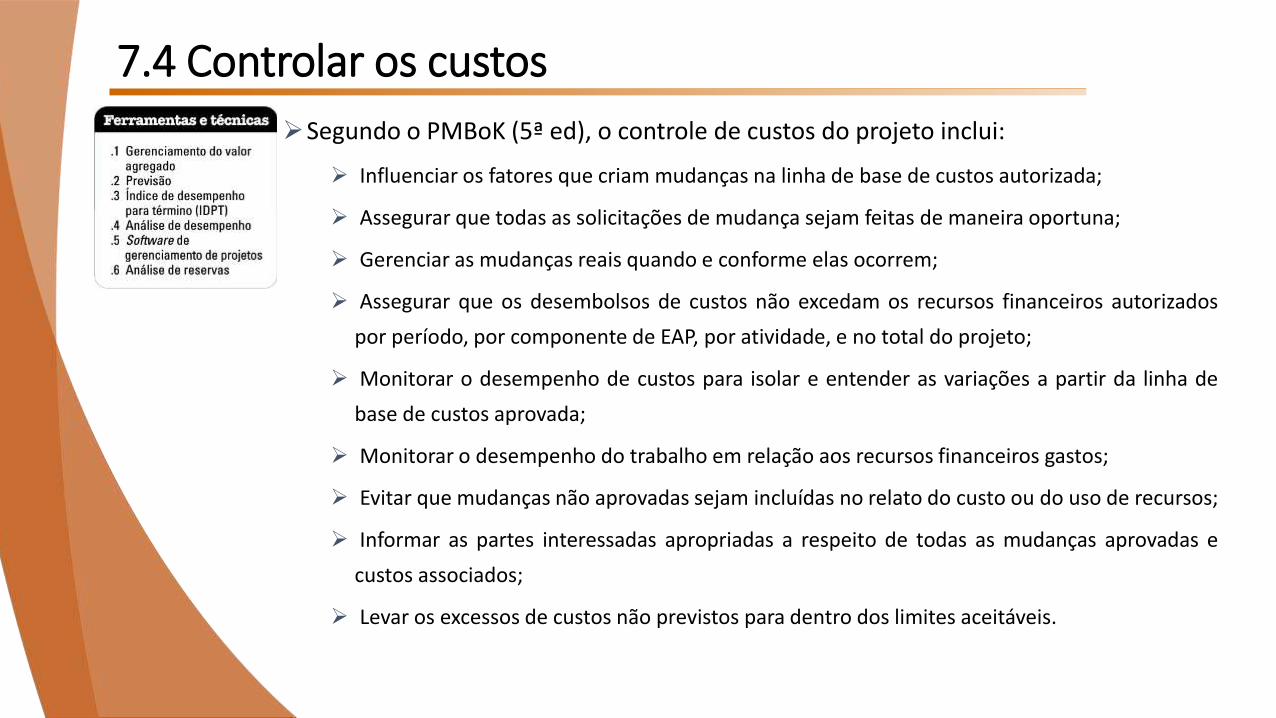

Segundo o PMBoK (5ª ed), o controle de custos do projeto inclui:

Influenciar os fatores que criam mudanças na linha de base de custos autorizada;

Assegurar que todas as solicitações de mudança sejam feitas de maneira oportuna;

Gerenciar as mudanças reais quando e conforme elas ocorrem;

Assegurar que os desembolsos de custos não excedam os recursos financeiros autorizados

por período, por componente de EAP, por atividade, e no total do projeto;

Monitorar o desempenho de custos para isolar e entender as variações a partir da linha de

base de custos aprovada;

Monitorar o desempenho do trabalho em relação aos recursos financeiros gastos;

Evitar que mudanças não aprovadas sejam incluídas no relato do custo ou do uso de recursos;

Informar as partes interessadas apropriadas a respeito de todas as mudanças aprovadas e

custos associados;

Levar os excessos de custos não previstos para dentro dos limites aceitáveis.

7.4 Controlar os custos

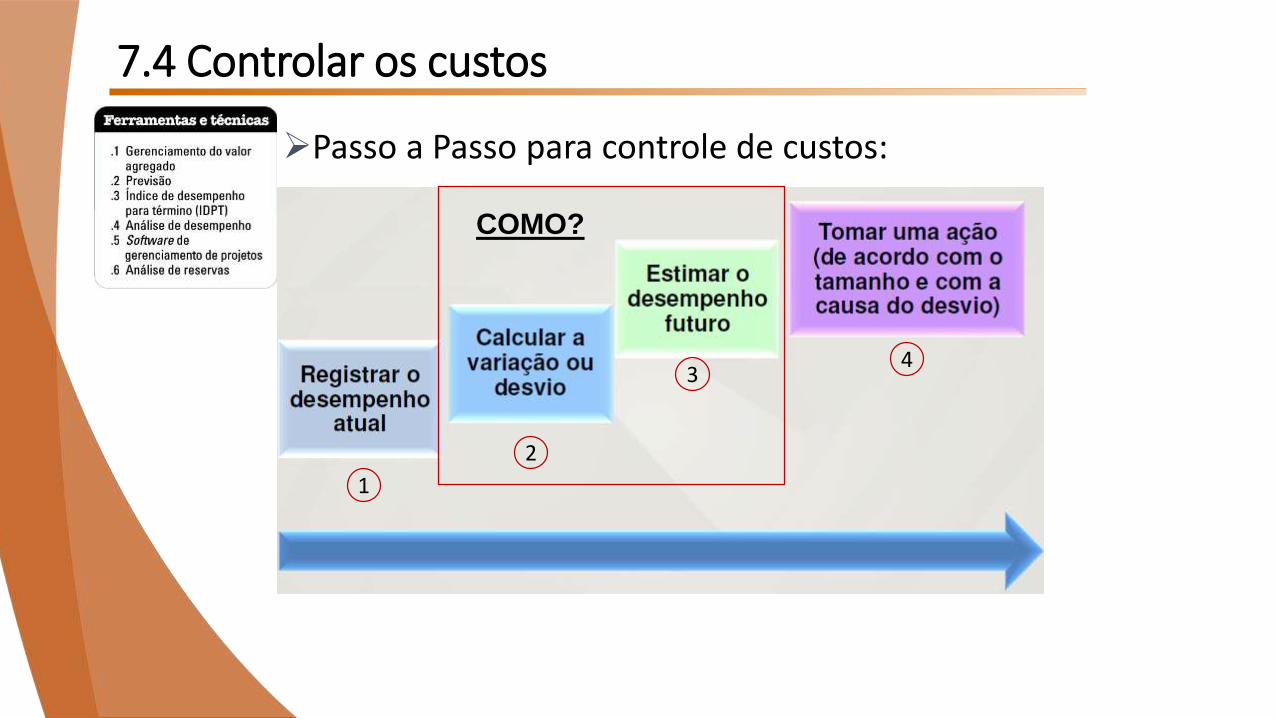

Passo a Passo para controle de custos:

1

2

34

COMO?

7.4 Controlar os custos

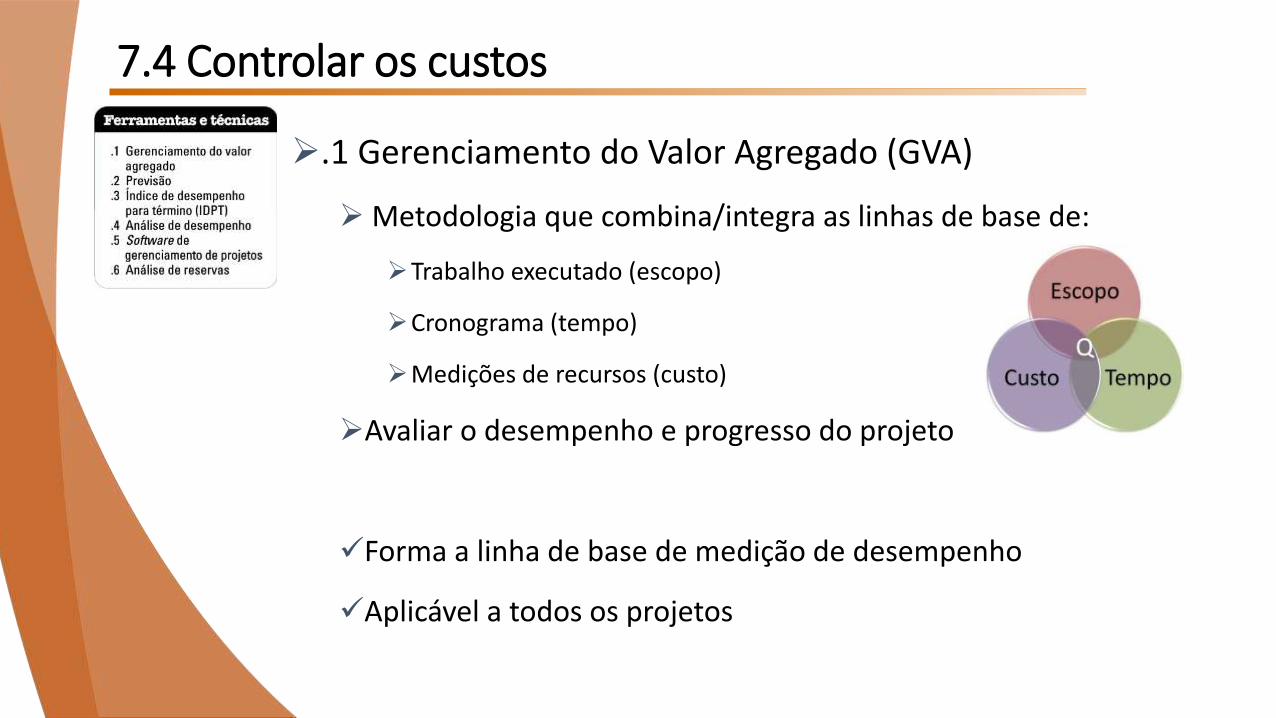

.1 Gerenciamento do Valor Agregado (GVA)

Metodologia que combina/integra as linhas de base de:

Trabalho executado (escopo)

Cronograma (tempo)

Medições de recursos (custo)

Avaliar o desempenho e progresso do projeto

Forma a linha de base de medição de desempenho

Aplicável a todos os projetos

7.4 Controlar os custos

.1 Gerenciamento do Valor Agregado (GVA)

Linha de base – planejamento aprovado para as áreas do conhecim.

Metodologia que combina/integra as linhas de base de:

Escopo – o que o meu projeto irá produzir | Produto/Serviço

Cronograma (tempo) – quanto tempo meu projeto irá durar? | Dias/horas

Medições de recursos (custo) – o quanto meu projeto irá gastar | R$

7.4 Controlar os custos

Exercício para acompanhamento do conceito, iremos:

Construir um prédio;

Gastar R$60.000,00

Gastar em 6 meses

Construir um andar por mês

O custo de cada andar é R$10.000,00

7.4 Controlar os custos

.1 Gerenciamento do Valor Agregado (GVA)

VP – Valor Planejado | PV - “Planned Value”

CR – Custo Real | AC - “Actual Cost”

VA – Valor Agregado | EV - “Earned Value”

Base para o Gerenciamento do Valor Agregado (GVA)

TODAS as outras fórmulas serão derivadas a partir das três chaves

7.4 Controlar os custos

.1 Gerenciamento do Valor Agregado (GVA)

VP – Valor Planejado | PV - “Planned Value”

Custo orçado do trabalho;

Indica o quanto deveria ser gasto, considerando o orçamento;

Linha de base de custo do projeto;

“ Representa o orçamento do projeto distribuído ao longo do ciclo de vida”

7.4 Controlar os custos

.1 Gerenciamento do Valor Agregado (GVA)

VP – Valor Planejado | PV - “Planned Value”

O Valor Planejado (VP) é de R$ 20.000,00, já que inicialmente foi

planejado construir 2 andares do prédio até o 2º mês, com o custo

de cada R$ 10.000,00/cada.

7.4 Controlar os custos

.1 Gerenciamento do Valor Agregado (GVA)

CR – Custo Real | AC - “Actual Cost”

Custo real do trabalho já realizado;

Baseado na conclusão real dos pacotes de trabalho;

Vem das informações coletadas de custos realizados;

“Quanto eu EFETIVAMENTE gastei até o momento”

7.4 Controlar os custos

.1 Gerenciamento do Valor Agregado (GVA)

CR – Custo Real | AC - “Actual Cost”

Estamos no segundo mês e apenas um andar do prédio foi concluído;

Gastamos R$12.000,00 para construir este trecho;

Custo Real do período é de R$ 12.000,00

7.4 Controlar os custos

.1 Gerenciamento do Valor Agregado (GVA)

VA – Valor Agregado | EV - “Earned Value”

É o Valor Planejado das Atividades Realizadas

Custo planejado para o trabalho realizado, reportado até o

momento da medição;

Baseado na conclusão real dos pacotes;

“Quanto eu DEVERIA ter gasto para aquilo que eu EFETIVAMENTE fiz”

7.4 Controlar os custos

.1 Gerenciamento do Valor Agregado (GVA)

VA – Valor Agregado | EV - “Earned Value”

Estamos no final do 2º mês e apenas um trecho da estrada foi

concluído;

O Valor Agregado (VA) é de R$ 10.000,00

Estamos atrasados!

7.4 Controlar os custos

.1 Gerenciamento do Valor Agregado (GVA)

VA – Valor Agregado | EV - “Earned Value”

7.4 Controlar os custos

.1 Gerenciamento do Valor Agregado (GVA)

VP – Valor Planejado | PV - “Planned Value”

CR – Custo Real | AC - “Actual Cost”

VA – Valor Agregado | EV - “Earned Value”

Base para o Gerenciamento do Valor Agregado (GVA)

TODAS as outras fórmulas serão derivadas a partir das três chaves

Observação: outra dimensão importante e essencial para os cálculos,

é o chamado ONT (Orçamento no Término), que equivale ao orçamento

aprovado do projeto (linha de base de custos), realizado no 1º encontro.

7.4 Controlar os custos

.1 Gerenciamento do Valor Agregado (GVA)

Munidos das 3 dimensões, podemos calcular agora:

Variações – informam a relação entre o planejado e o realizado do

projeto;

Índices – informam o desempenho de custo e tempo do projeto;

Projeções – informam a tendência do projeto;

7.4 Controlar os custos

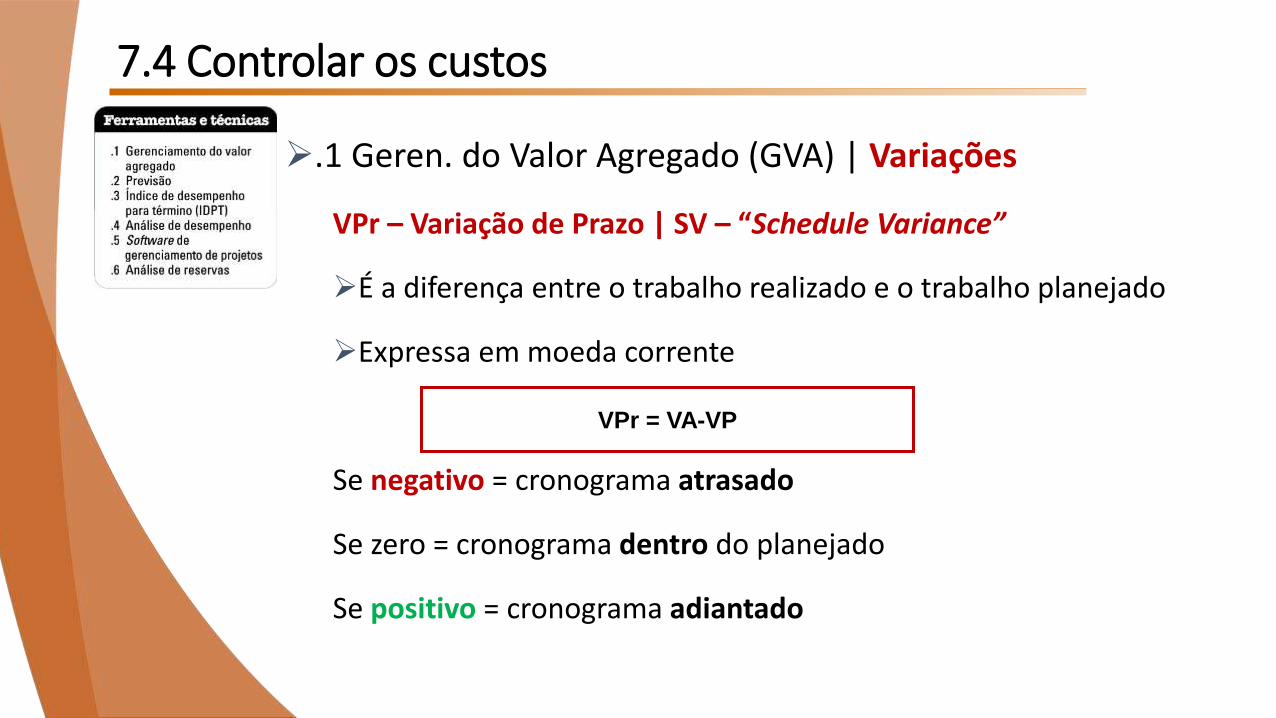

.1 Geren. do Valor Agregado (GVA) |

Variações

VPr – Variação de Prazo | SV – “Schedule Variance”

VC – Variação dos Custos | CV – “Cost Variance”

Se negativo = ........

Se zero = ..........

Se positivo = ........

7.4 Controlar os custos

.1 Geren. do Valor Agregado (GVA) | Variações

VPr – Variação de Prazo | SV – “Schedule Variance”

É a diferença entre o trabalho realizado e o trabalho planejado

Expressa em moeda corrente

Se negativo = cronograma atrasado

Se zero = cronograma dentro do planejado

Se positivo = cronograma adiantado

VPr = VA-VP

7.4 Controlar os custos

.1 Geren. do Valor Agregado (GVA) | Variações

VPr – Variação de Prazo | SV – “Schedule Variance”

VPr = VA-VP

VPr = VA – VP

VPr = R$ 10.000 – R$ 20.000

VPr = R$ -10.000

Cronograma Atrasado

Indicador Projeto

VP 20.000

CR 12.000

VA 10.000

7.4 Controlar os custos

.1 Geren. do Valor Agregado (GVA) | Variações

VC – Variação dos Custos | CV – “Cost Variance”

É a diferença entre o valor do trabalho realizado e o custo

realizado do trabalho planejado.

Se negativo = o projeto gastou mais que o planejado

Se zero = o projeto gastou o que estava planejado

Se positivo = o projeto gastou menos do que o planejado

VC = VA-CR

7.4 Controlar os custos

.1 Geren. do Valor Agregado (GVA) | Variações

VC – Variação dos Custos | CV – “Cost Variance”

VC = VA-CR

VC = VA – CR

VC = R$ 10.000 – R$ 12.000

VC = R$ -2.000

Custo excedido

Indicador Projeto

VP 20.000

CR 12.000

VA 10.000

7.4 Controlar os custos

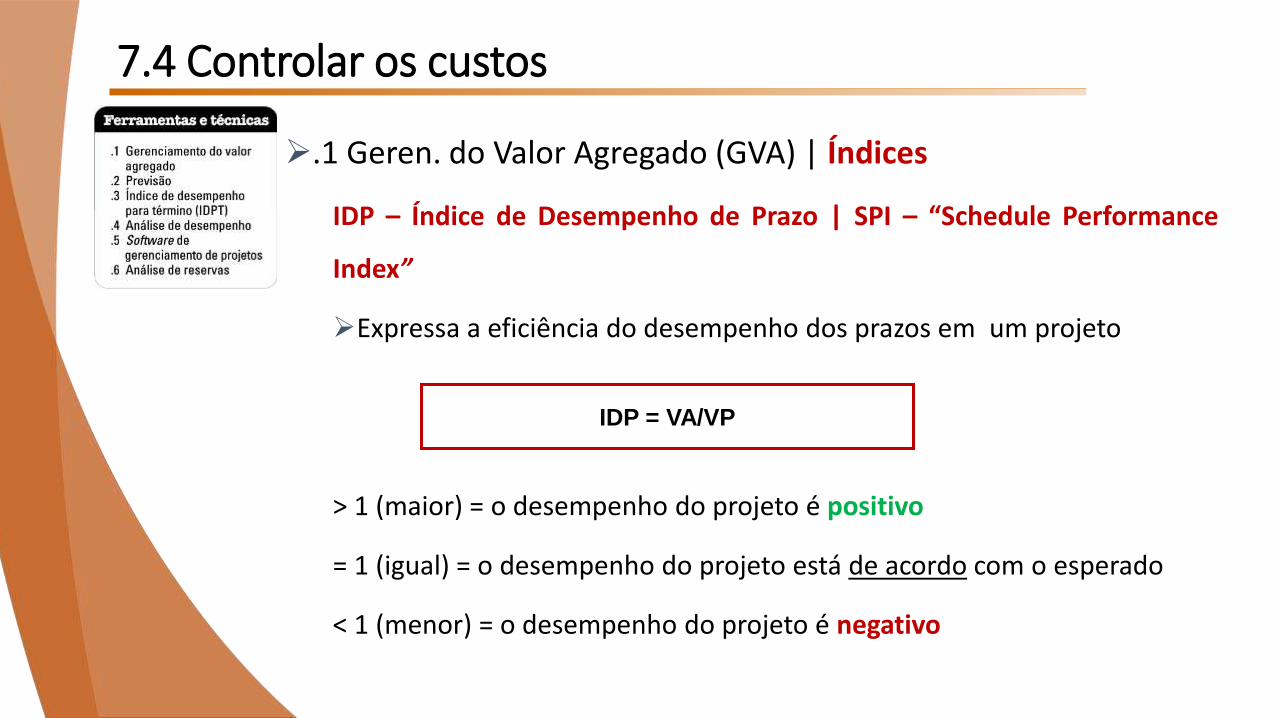

.1 Geren. do Valor Agregado (GVA) |

Índices

IDP – Índice de Desempenho de Prazo | SPI – “Schedule

Performance Index”

IDC – Índice de Desempenho de Custos | CPI – “Cost Performance

Index”

7.4 Controlar os custos

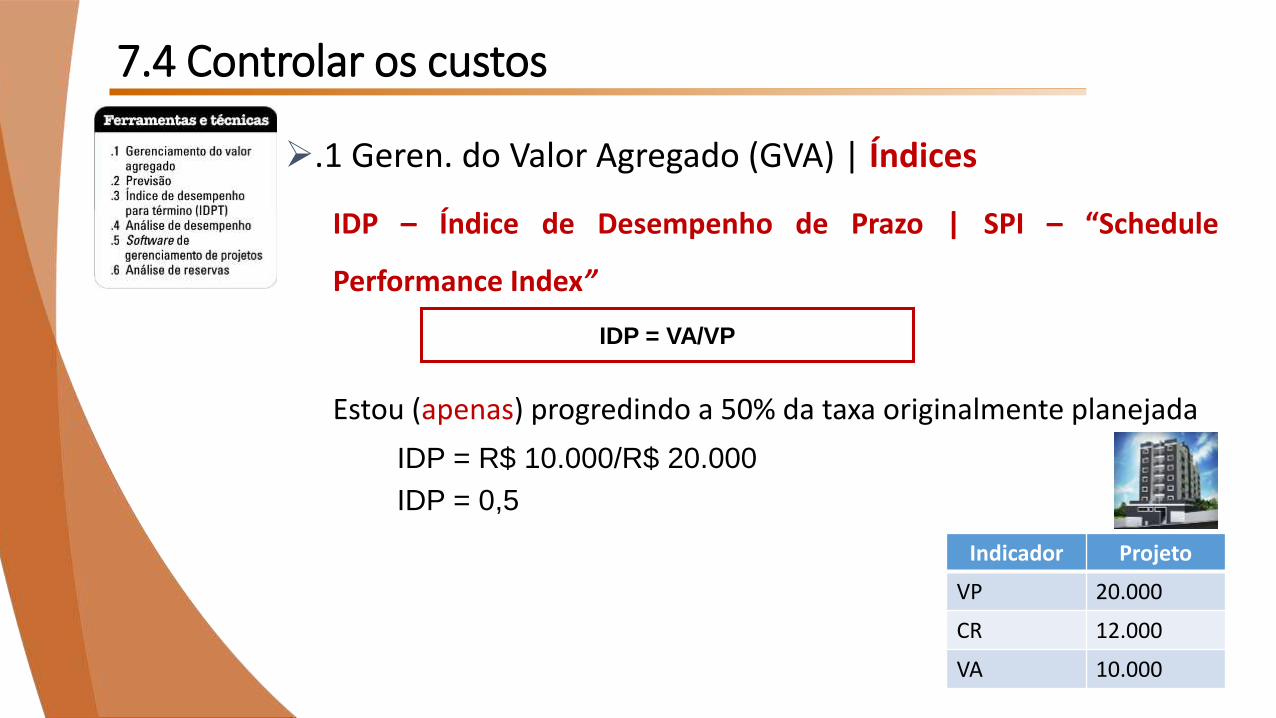

.1 Geren. do Valor Agregado (GVA) | Índices

IDP – Índice de Desempenho de Prazo | SPI – “Schedule Performance

Index”

Expressa a eficiência do desempenho dos prazos em um projeto

> 1 (maior) = o desempenho do projeto é positivo

= 1 (igual) = o desempenho do projeto está de acordo com o esperado

< 1 (menor) = o desempenho do projeto é negativo

IDP = VA/VP

7.4 Controlar os custos

.1 Geren. do Valor Agregado (GVA) | Índices

IDP – Índice de Desempenho de Prazo | SPI – “Schedule

Performance Index”

Estou (apenas) progredindo a 50% da taxa originalmente planejada

IDP = VA/VP

IDP = R$ 10.000/R$ 20.000

IDP = 0,5

Indicador Projeto

VP 20.000

CR 12.000

VA 10.000

7.4 Controlar os custos

.1 Geren. do Valor Agregado (GVA) | Índices

IDC – Índice de Desempenho de Custos | CPI – “Cost Performance Index”

Expressa a eficiência do desempenho dos custos em um projeto

> 1 (maior) = o desempenho do projeto é positivo

= 1 (igual) = o desempenho do projeto está de acordo com o esperado

< 1 (menor) = o desempenho do projeto é negativo

IDC = VA/CR

7.4 Controlar os custos

.1 Geren. do Valor Agregado (GVA) | Índices

IDC – Índice de Desempenho de Custos | CPI – “Cost Performance

Index”

Expressa a eficiência do desempenho dos custos em um projeto

Estou agregando ao projeto (apenas) 83 centavos (ou 83%) de cada R$1,00 gasto

IDC = VA/CR

IDC = R$ 10.000/R$ 12.000

IDC = 0,833 Indicador Projeto

VP 20.000

CR 12.000

VA 10.000

7.4 Controlar os custos

.2 Previsão

“Conforme o projeto progride, a equipe do projeto pode elaborar

uma previsão para a estimativa no término (ENT) que pode ser

diferente do orçamento no término (ONT) baseado no desempenho

do projeto. Se for óbvio que o ONT não é mais viável, o gerente do

projeto deve considerar a ENT prevista.”

4 variações da fórmula:

ENT= CR + EPT

Nova estimativa

7.4 Controlar os custos

.2 Previsão| Estimativa no Término (1)

ENT – Estimativa no Término (Fórmula 1)

Quando usada?

Estimativas originais não são mais válidas, pois houve uma mudança grande

Ex: mudança na equipe do projeto

Realizar outro orçamento, e

agregar ao custo já realizado;

ENT = CR+ EPTFórmula

Indicador Projeto

VP 20.000

CR 12.000

VA 10.000

ENT = CR+ (ONT – VA)

7.4 Controlar os custos

.2 Previsão| Estimativa no Término (2)

ENT – Estimativa no Término (Fórmula 2)

Quando usada?

Espera-se que trabalho futuro será realizado na taxa planejada

É a soma do custo realizado com o orçamento restante a ser realizado

EPTFórmula

Indicador Projeto

VP 20.000

CR 12.000

VA 10.000

ENT= 12.000 + (60.000 – 10.000)

ENT= 62.000

7.4 Controlar os custos

.Previsão| Estimativa no Término (3)

ENT – Estimativa no Término (Fórmula 3)

Quando usada?

Espera-se que o IDC seja o mesmo para o restante do projeto

Espera-se que as mesmas variações continuem ocorrendo

Exemplo: custo de um material foi mal estimado

ENT = ONT / IDC

Fórmula

Indicador Projeto

VP 20.000

CR 12.000

VA 10.000

ENT= R$ 60.000 / 0,83

ENT= R$ 72.028

ENT = CR+ (ONT – VA) / IDC*IDP

7.4 Controlar os custos

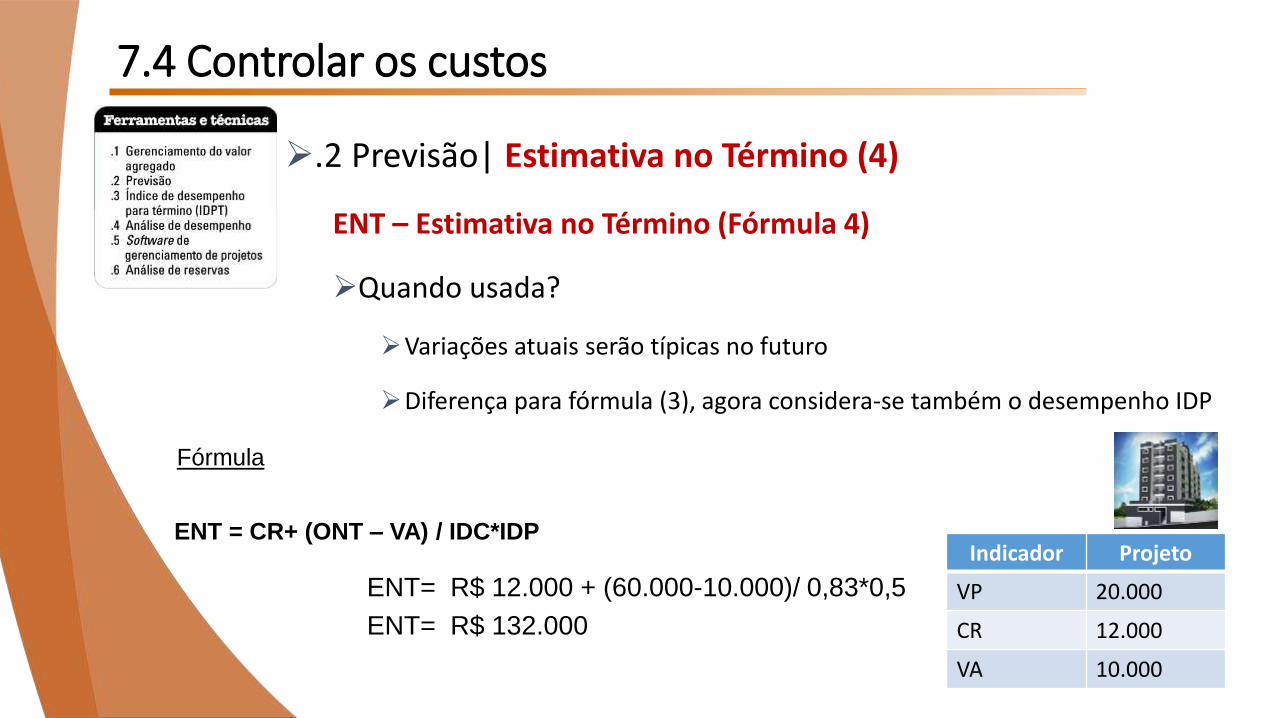

.2 Previsão| Estimativa no Término (4)

ENT – Estimativa no Término (Fórmula 4)

Quando usada?

Variações atuais serão típicas no futuro

Diferença para fórmula (3), agora considera-se também o desempenho IDP

Fórmula

Indicador Projeto

VP 20.000

CR 12.000

VA 10.000

ENT= R$ 12.000 + (60.000-10.000)/ 0,83*0,5

ENT= R$ 132.000

EPT = ENT – CR

EPT = 72.028 – 12.000

EPT = 60.028

7.4 Controlar os custos

.2 Previsão| Estimativa para Terminar

EPT = ENT - CR

Quanto será necessário para concluir o trabalho?

Quanto a empresa precisa investir no projeto para término?

Fórmula

Indicador Projeto

VP 20.000

CR 12.000

VA 10.000

No caso de desvios

repetitivos

7.4 Controlar os custos

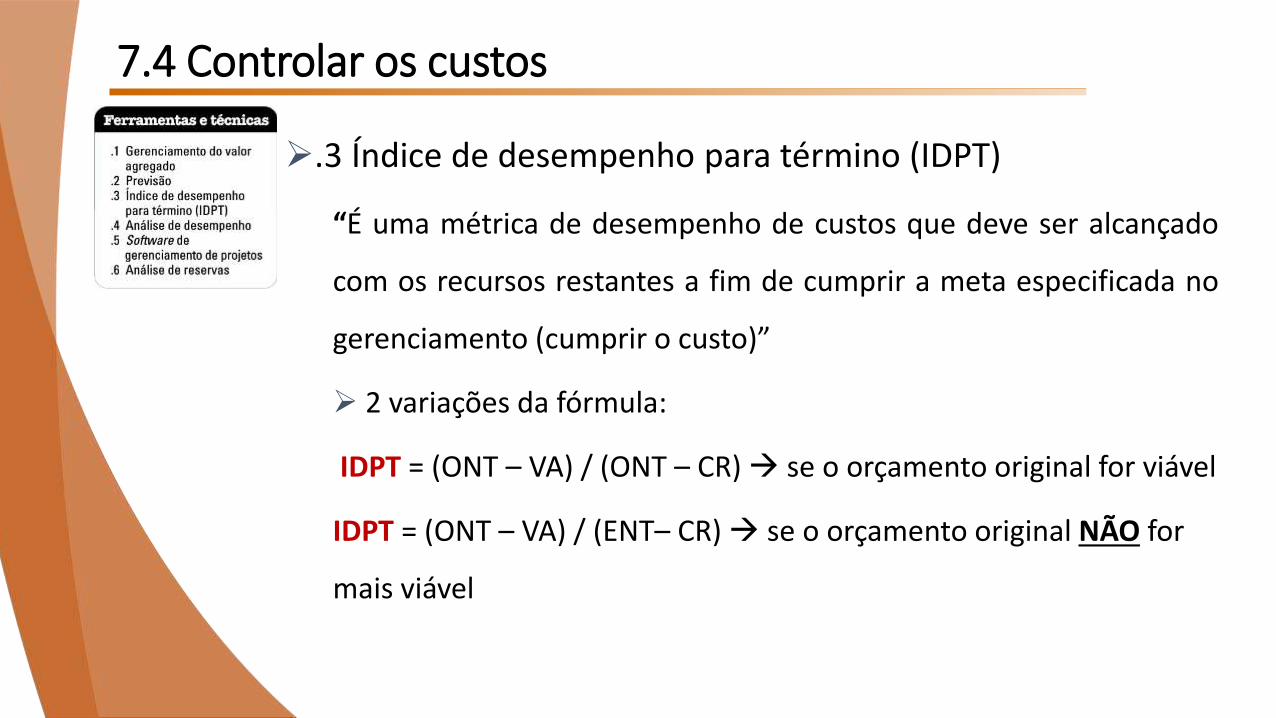

.3 Índice de desempenho para término (IDPT)

“É uma métrica de desempenho de custos que deve ser alcançado

com os recursos restantes a fim de cumprir a meta especificada no

gerenciamento (cumprir o custo)”

2 variações da fórmula:

IDPT = (ONT – VA) / (ONT – CR) se o orçamento original for viável

IDPT = (ONT – VA) / (ENT– CR) se o orçamento original NÃO for

mais viável

7.4 Controlar os custos

.3 Índice de desempenho para término (IDPT)

IDPT = (ONT – VA) / (ONT – CR) se o orçamento original for viável

IDPT = (60.000 – 10.000) / (60.000 – 12.000)

IDPT = 1,04

Indicador Projeto

VP 20.000

CR 12.000

VA 10.000

Precisamos economizar 4% para terminar o projeto no orçamento

VNT = ONT – ENT

VNT = 60.000 – 72.000

VNT = -12.000

7.4 Controlar os custos

.3 Índice de desempenho para término (IDPT)

Variação no Término (VNT) | “Variance at Completion (VAC)

Para mais ou para menos, quanto é a diferença do custo final do projeto?

Fórmula

Indicador Projeto

VP 20.000

CR 12.000

VA 10.000

Gastamos 12.000 a mais do planejado inicialmente

Ponto (.) ou vírgula (,)

,Segurar . ou , + ON e solte o . ou ,

Não deixar aparecendo BEGIN

F – número de casas

Hp 12c – configurações/informações

Representa a alocação (investimento) de recursos escassos ao longo do

tempo

Tomada de decisão por parte da alta administração

Escolha de QUAIS projetos a empresa deve implementar

Finanças em Projetos

Quais tipos de projetos demandam recursos da empresa?

Reposição: manutenção do negócio/redução de custos

Expansão: produtos e mercados

Ambientais /segurança

P&D

Finanças em Projetos

O que precisamos para analisar um projeto?

Custo estimado (montante que será investido)

Fluxos de caixa (entradas e saídas por período)

Riscos esperados (oportunidades e ameaças previstas)

Custo do capital que será utilizado

Finanças em Projetos

Representa uma série de pagamentos e/ou de recebimentos que se

estima ocorrer em um dado intervalo de tempo;

Toda e qualquer operação financeira pode ser representada por meio

de fluxos de caixa.

Exemplos: empréstimos, financiamentos, fluxos de pagamentos, prestações;

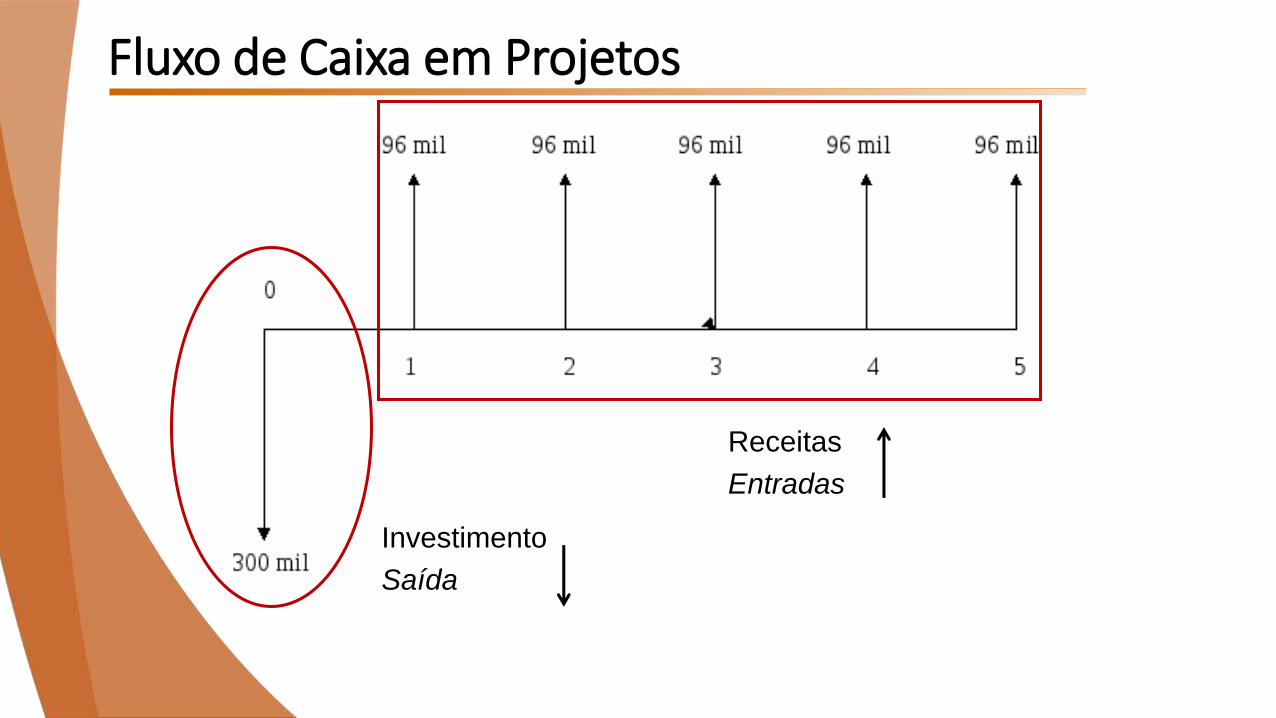

Fluxo de Caixa em Projetos

Fluxo de Caixa em Projetos

Investimento

Saída

Receitas

Entradas

Fluxo de Estudo – Viabilidade Econômico-Finaneira

Payback

Payback (simples)

O tempo necessário para recuperar o capital investido é conhecido

como “payback”

Leva em conta o tempo de retorno para o capital investido;

O investidor estabelece o prazo máximo para a recuperação do

investimento, que será o critério para aceitação ou declínio do projeto;

Tempo de Retorno do Projeto x Tempo tolerado pelo investidor

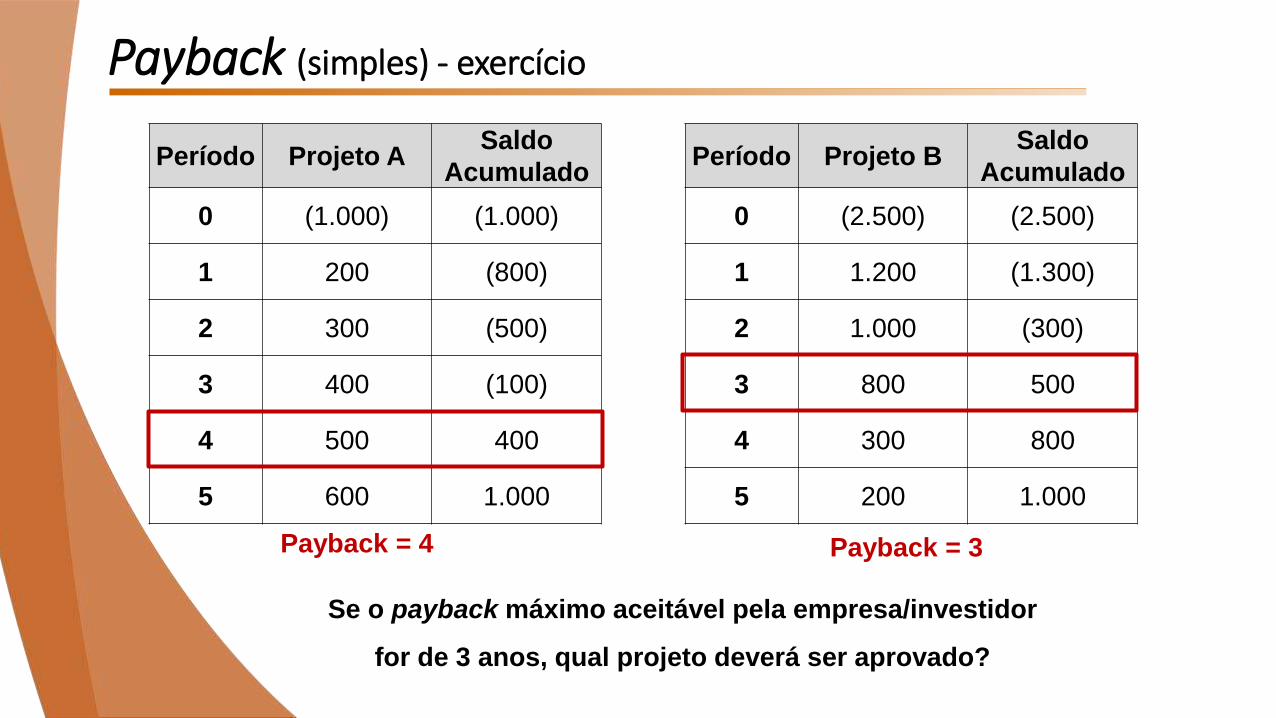

Payback (simples) - exercício

Qual projeto você escolheria?

Período Projeto A Projeto B

0 (1.000) (2.500)

1 200 1.200

2 300 1.000

3 400 800

4 500 300

5 600 200

Saída

Entrada

Payback (simples) - exercício

Payback = 4

Período Projeto ASaldo

Acumulado

0 (1.000) (1.000)

1 200 (800)

2 300 (500)

3 400 (100)

4 500 400

5 600 1.000

Período Projeto BSaldo

Acumulado

0 (2.500) (2.500)

1 1.200 (1.300)

2 1.000 (300)

3 800 500

4 300 800

5 200 1.000

Payback = 3

Payback (simples) - exercício

Payback = 4

Período Projeto ASaldo

Acumulado

0 (1.000) (1.000)

1 200 (800)

2 300 (500)

3 400 (100)

4 500 400

5 600 1.000

Período Projeto BSaldo

Acumulado

0 (2.500) (2.500)

1 1.200 (1.300)

2 1.000 (300)

3 800 500

4 300 800

5 200 1.000

Payback = 3

Se o payback máximo aceitável pela empresa/investidor

for de 3 anos, qual projeto deverá ser aprovado?

Payback (simples) - exercício

Payback = 4

Período Projeto ASaldo

Acumulado

0 (1.000) (1.000)

1 200 (800)

2 300 (500)

3 400 (100)

4 500 400

5 600 1.000

Período Projeto BSaldo

Acumulado

0 (2.500) (2.500)

1 1.200 (1.300)

2 1.000 (300)

3 800 500

4 300 800

5 200 1.000

Payback = 3

E se o payback máximo aceitável pela empresa/investidor

for de 4 anos, qual projeto deverá ser aprovado?

Análise de Investimentos

Existem duas possibilidades durante a análise de viabilidade

Projetos Independentes

A aprovação de um não significa a exclusão de outro;

Projetos Mutuamente Excludentes

A aprovação de um necessariamente tem como

consequência a reprovação de outro;

Payback (simples) - exercício

Payback = 4

Período Projeto ASaldo

Acumulado

0 (1.000) (1.000)

1 200 (800)

2 300 (500)

3 400 (100)

4 500 400

5 600 1.000

Período Projeto BSaldo

Acumulado

0 (2.500) (2.500)

1 1.200 (1.300)

2 1.000 (300)

3 800 500

4 300 800

5 200 1.000

Payback = 3

Payback máximo

aceitável = 4

Mutuamente

excludentes:

Independentes:

Se:

Se:

- Aprova B

- Aprova A e B

Payback (simples)

Portanto, conclui-se que:

Payback simples Tempo Máximo Tolerado

Payback simples Tempo Máximo Tolerado

ACEITO

NEGADO

Payback descontado

Qual projeto você escolheria?

Período Projeto ASaldo

Acumulado

0 (2.000) (2.000)

1 400

2 500

3 300

4 400

5 600

6 600

7 700

8 800

Período Projeto BSaldo

Acumulado

0 (2.000) (2.000)

1 400

2 700

3 600

4 200

5 300

6 300

7 400

8 1.400

2 minutos

(1.600)

(900)

(300)

(100)

200

500

900

2.300

(1.600)

(1.100)

(800)

(400)

200

800

1.500

2.300

Payback descontado

Payback “descontado” – refere-se a atualização dos valores futuros

do projeto ao valor presente, descontando à taxa exigida pelo

investidor;

Necessidade de avaliar o valor do capital no tempo;

Payback descontado

Hp 12C

Ex.: 400 (FV) + 4 (n) + 8 (i) + PV + CHS

Período Projeto AFluxo a Valor

Presente (8% a.p)

0 (2.000) (2.000)

1 400

2 500

3 300

4 400 294,01

5 600

6 600

7 700

8 800

Período Projeto BFluxo a Valor

Presente (8% a.p)

0 (2.000) (2.000)

1 400

2 700

3 600

4 200

5 300

6 300

7 400

8 1.400

370,37

428,67

238,15

294,01

408,35

378,10

408,44

432,22

370,37

600,14

476,30

147,01

204,17

189,05

233,40

756,38

3 minutos

Payback descontado

Per.Projeto

A

Fluxo a Valor

Presente

(8% a.p)

Saldo a

Valor

Presente

0 (2.000) (2.000) (2.000)

1 400 370,37

2 500 428,67

3 300 238,15

4 400 294,01

5 600 408,35

6 600 378,10

7 700 408,44

8 800 432,22

Per.Projeto

B

Fluxo a Valor

Presente

(8% a.p)

Saldo a

Valor

Presente

0 (2.000) (2.000) (2.000)

1 400 370,37

2 700 600,14

3 600 476,30

4 200 147,01

5 300 204,17

6 300 189,05

7 400 233,40

8 1.400 756,38

Payback = 6 Payback = 7

(1.629,63)

(1.200,96)

(962,81)

(668,80)

(260,45)

117,65

526,10

958,31

(1.629,53)

(1.029,49)

(553,19)

(406,19)

(202,01)

(12,96)

220,43

976,81

3 minutos

Fluxo de Estudo – Viabilidade Econômico-Financeira

Payback

Payback desc.

VPL

Valor Presente Líquido (VPL)

O valor total que um investidor aceita pagar no instante inicial de

um projeto pelos retornos esperados é conhecido como o VALOR

PRESENTE deste fluxo de caixa;

O Valor Presente destes fluxos de caixa devem ser maior do que o

investimento necessário para o projeto existir;

A diferença entre o Valor Presente e o investimento inicial é

denominada de Valor Presente Líquido.

Valor Presente Líquido (VPL)

Critério relevante para tomada de decisão;

VPL = Valor Presente - Custo

Custo: Investimento necessário no projeto para receber os fluxos decaixa futuros esperados;

Valor Presente: valor presente dos fluxos de caixa esperados. Paraseu cálculo, deve-se utilizar a taxa exigida pelos investidores.

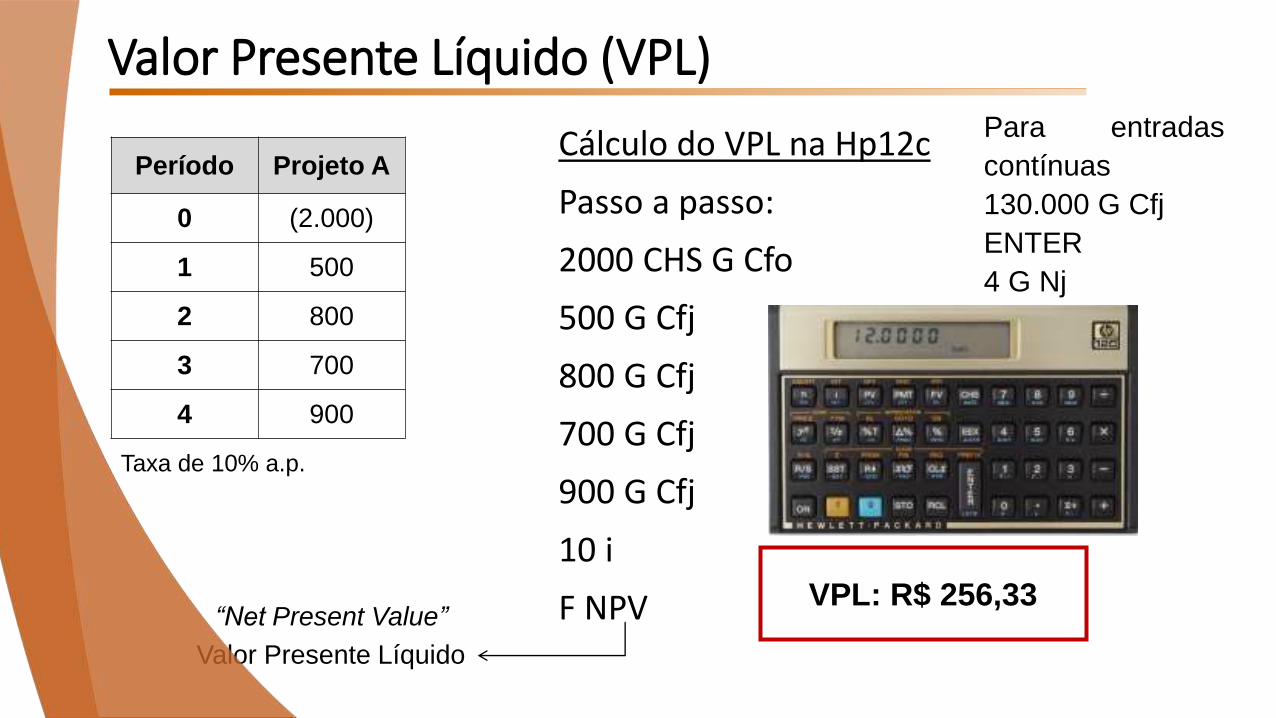

Valor Presente Líquido (VPL)

Período Projeto A

0 (2.000)

1 500

2 800

3 700

4 900

Cálculo do VPL na Hp12c

Passo a passo:

2000 CHS G Cfo

500 G Cfj

800 G Cfj

700 G Cfj

900 G Cfj

10 i

F NPV“Net Present Value”

Valor Presente Líquido

VPL: R$ 256,33

Taxa de 10% a.p.

Para entradas

contínuas

130.000 G Cfj

ENTER

4 G Nj

Valor Presente Líquido (VPL)

Período Projeto A

0 (2.000)

1 500

2 800

3 700

4 900

Taxa de 10% a.p.

Taxa de Juros

VP

L

-R$ 550

-R$ 350

-R$ 150

R$ 50

R$ 250

R$ 450

R$ 650

R$ 850

5% 10% 15% 20% 25% 30%

A medida que a taxa de juros do projeto

aumenta, o VPL diminui, por qual motivo?

Valor Presente Líquido (VPL)

Para avaliar a viabilidade de projetos baseado no VPL:

VPL Positivo Projeto está gerando valor de caixa além da taxa requerida

VPL igual a Zero Projeto está atingindo a taxa requerida

VPL Negativo Projeto está perdendo caixa, não atingindo a caixa requerida

ACEITO

NEGADO

ACEITO

Valor Presente Líquido (VPL) - Exercício

A um investidor é oferecida a oportunidade de abrir uma franquia.

Investimento inicial: R$ 320.000,00

Previsão de fluxos:

Ano 1 = R$ 30.000,00

Ano 2: R$ 50.000,00

Ano 3: R$ 70.000,00

Ano 4: R$ 90.000,00

Ano 5: R$ 110.000,00

Ano 6 ao 9 = R$ 130.000,00

Taxa de retorno: 15%

Ele deve investir na franquia?

3 minutos

Valor Presente Líquido (VPL) - Exercício

O valor presente líquido é de

R$ 80.593,26, ou seja, ele deve investir

na franquia.

Entretanto, e se a taxa alterasse para

25%?

Período Franquia

0 (320.000)

1 30.000

2 50.000

3 70.000

4 90.000

5 110.000

6 130.000

7 130.000

8 130.000

9 130.000

Fluxo de Estudo – Viabilidade Econômico-Financeira

Payback

Payback desc.

VPL TIR

Taxa Interna de Retorno (TIR)

A Taxa Interna de Retorno de um projeto apresenta a taxa de

rentabilidade esperada para o mesmo, considerando sempre o seu

fluxo projetado;

A Taxa Interna de Retorno pode ser definida como sendo a taxa que

faz com o Valor Presente Líquido (VPL) seja igual a zero;

Taxa Interna de Retorno

Período Projeto A

0 (2.000)

1 500

2 800

3 700

4 900

Cálculo da TIR na Hp12c

Passo a passo:

2000 CHS G Cfo

500 G Cfj

800 G Cfj

700 G Cfj

900 G Cfj

F IRR

“Internal Rate of Return”

Taxa Interna de Retorno

TIR: 15,33 %

Taxa Interna de Retorno

Período Projeto A

0 (2.000)

1 500

2 800

3 700

4 900V

PL

-R$ 550

-R$ 350

-R$ 150

R$ 50

R$ 250

R$ 450

R$ 650

R$ 850

5% 10% 15% 20% 25% 30%

TIR

Taxa de Juros

Taxa VPL

5% R$ 520,89

10% R$ 233,03

15% R$ 12,64

20% -R$ 157,21

25% -R$ 288,77

30% -R$ 390,99

Taxa Interna de Retorno (TIR)

Para se avaliar a viabilidade de projetos baseado na TIR:

Taxa Requerida pelo projeto Taxa Interna de Retorno

Taxa Requerida pelo projeto Taxa Interna de Retorno

ACEITO

NEGADO

Taxa Interna de Retorno (TIR)- Exercício 5 minutos

A um investidor é oferecida a oportunidade de abrir outra franquia.

Investimento inicial: R$ 1.300

Previsão de fluxos:

Ano 1 = R$ 150

Ano 2: R$ 380

Ano 3: R$ 500

Ano 4: R$ 710

Determine o VPL, considerando custo de capital de 8% a.a.

Verifique o comportamento do VPL para as seguintes taxas:

- 0% VPL =

- 4% VPL =

- 8% VPL =

- 10% VPL =

- 12% VPL =

- 14% VPL =

Taxa Interna de Retorno (TIR)- Exercício 5 minutos

Sem calcular a TIR na HP12C, qual é a faixa de taxa que VPL = 0 ?

Calcular a TIR na HP12C

Taxa Interna de Retorno (TIR) - Exercício

Período Projeto A

0 (1.800)

1 1.100

2 920

3 720

VPL

TIR

Taxa de 20% a.p.

Calcular VPL e TIR

Qual projeto devemos escolher?

Período Projeto B

0 (1.800)

1 720

2 500

3 1800

VPL

TIR

172,22

26,51%

188,89

25,56%

Gráfico TIR X VPL

Qual projeto devemos escolher?

Obs: projetos mutuamente excludentes

Fluxo de Estudo – Viabilidade Econômico-Financeira

Payback

Payback desc.

TIRVPL

Índice de Lucratividade

Índice de Lucratividade

Medida relativa entre o valor presente dos fluxos de caixa

recebidos e o investimento inicial;

Referência em relação ao valor investido em cada projeto;

Permite comparar projetos com necessidades de investimentos

diferentes, mas com ganhos próximos;

Índice de Lucratividade

Índice de Lucratividade = Valor Presente/Investimento Inicial

IL = VP/I

IL > 1 = investimento será recuperado

IL = 0 = investimento será recuperado

IL < 1 = investimento não será recuperado

Índice de Lucratividade - Exercício

Período Projeto A

0 (240)

1 80

2 130

3 250

Taxa de 10% a.p.

Cálculo do IL na Hp12c

Passo a passo:

80 FV + 1 n + 10 i PV

130 FV + 2 n + 10 i PV

250 FV + 3 n + 10 i PV

IL = Soma dos “PV”/Investimento

IL = 72,73 + 107,44 + 187,83/240

IL = 1,53

Índice de Lucratividade- Exercício

Período Projeto A

0 (1.800)

1 1.100

2 920

3 720

VPL

TIR

ILTaxa de 20% a.p.

Utiliza-se o IL como critério de desempate

Período ProjetoB

0 (1.800)

1 720

2 500

3 1800

VPL

TIR

IL

172,22

26,51%

188,89

25,56%

1,10 1,09

5 minutos

Fluxo de Estudo – Viabilidade Econômico-Financeira

Payback

Payback desc.

TIR

Índice de Lucratividade

VPL

Custo de Capital

De onde vem o

dinheiro da

empresa?

A origem dos recursos pode ser:

Capital Próprio – patrimônio dos proprietários

Capital de Terceiros – recursos de terceiros

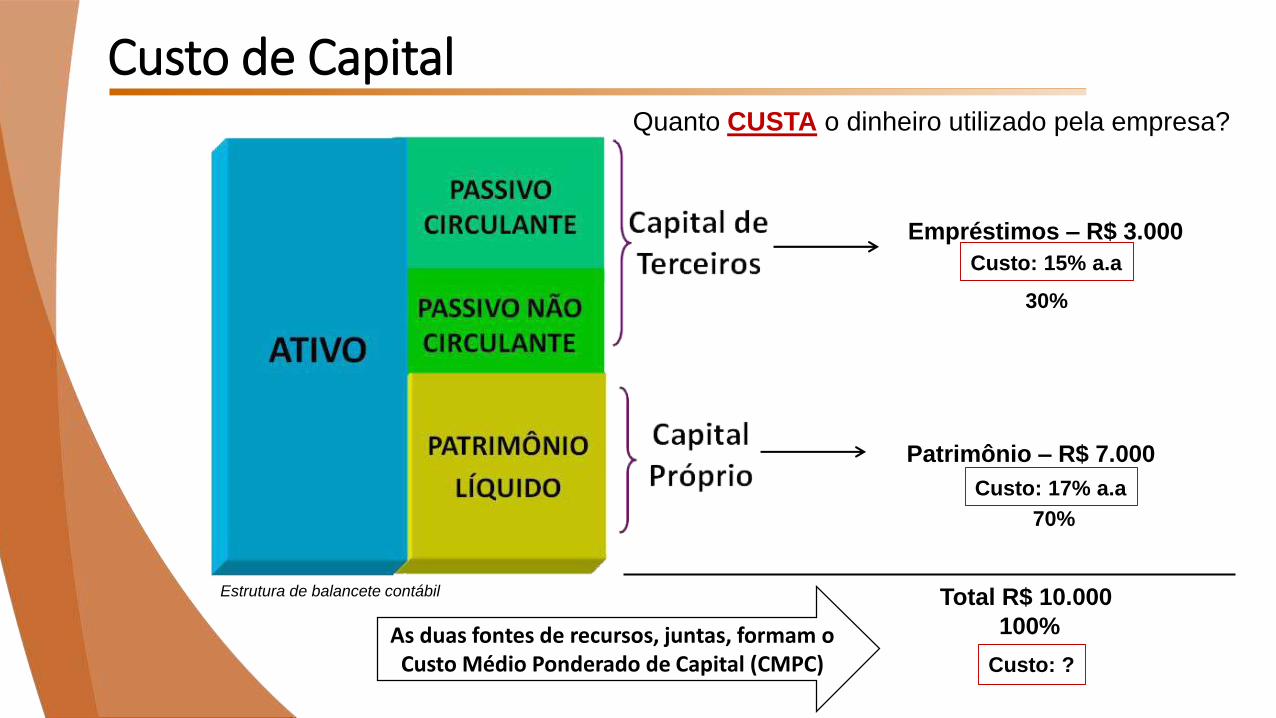

Custo de Capital

Custo de Capital

da empresa

Custo de Capital

Estrutura de balancete contábil

Empréstimos – R$ 3.000

Patrimônio – R$ 7.000

Custo: 15% a.a

Custo: 17% a.a

Quanto CUSTA o dinheiro utilizado pela empresa?

30%

70%

Total R$ 10.000

100%

Custo: ?

As duas fontes de recursos, juntas, formam o Custo Médio Ponderado de Capital (CMPC)

Custo Médio Ponderado de Capital

Fórmula do CMPC:

CMPC = (Part. Cap. Ter x C.Cap. Ter) + (Part. Cap. Próp. x C.Cap. Próp.)

CMPC = (30% x 15%) + (70% x 17&)

CMPC = 4,5% + 11,9%

CMPC = 16,4% custo do capital utilizado no projeto

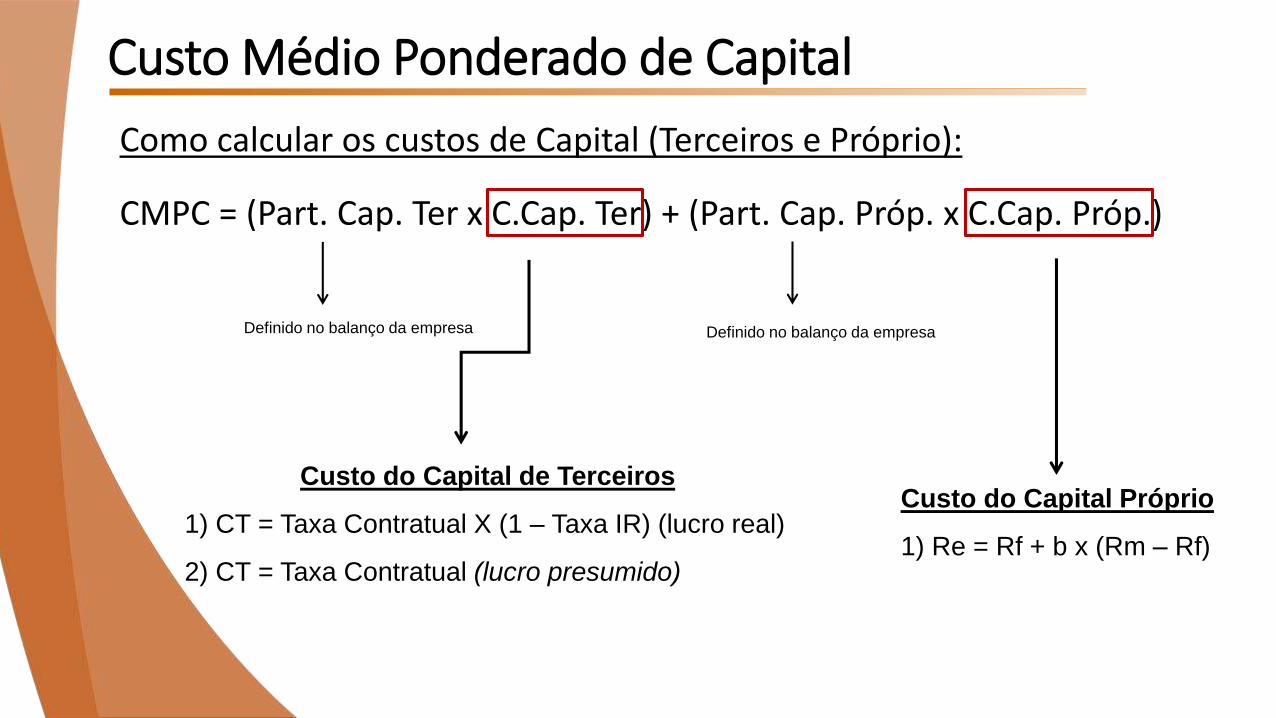

Custo Médio Ponderado de Capital

Como calcular os custos de Capital (Terceiros e Próprio):

CMPC = (Part. Cap. Ter x C.Cap. Ter) + (Part. Cap. Próp. x C.Cap. Próp.)

Definido no balanço da empresa Definido no balanço da empresa

Custo do Capital de Terceiros

1) CT = Taxa Contratual X (1 – Taxa IR) (lucro real)

2) CT = Taxa Contratual (lucro presumido)

Custo do Capital Próprio

1) Re = Rf + b x (Rm – Rf)

Custo Médio Ponderado de Capital

Como calcular o Custo de Capital Próprio:

Re = Rf + b x (Rm – Rf)

Re = Retorno Esperado custo de capital próprio da empresa

Rm = Retorno da carteira de mercado carteira espelho bovespa (IBovespa)

Rf = Taxa livre de risco títulos do governo

b = medida de risco do título medida de risco do título

Custo Médio Ponderado de Capital

Exercício: calculando o custo de capital próprio

Re = Rf + b x (Rm – Rf)

Se uma empresa apresenta um b igual a 0,75, sendo o retorno da carteira de mercado

(Ibovespa) de 19% e taxa dos títulos do governo igual a 11%, qual deve ser a

rentabilidade esperada pelos investidores para estarem dispostos a investir neste título?

Re = 11% + 0,75 x (19% - 11%)

Re = 11% + 6%

Re = 17%

Fluxo de Estudo – Viabilidade Econômico-Financeira

Payback

Payback desc.

TIR

Índice de Lucratividade

CMPC

Custo R$

Terceiro

Custo R$

próprio

Lucro

Real

Lucro

Presumido

Tx Contratual x (1-IR)

Tx Contratual

VPL

Rf + b (Rm – Rf)

Exercício Final - Aplicação de todos os métodos

O projeto XYZ tem um investimento inicial de R$ 52.125.

Espera-se que as entradas líquidas de caixa sejam de R$ 12.000 porano durante sete anos.

Considerando um custo de capital de 12%, calcule:

1) Payback simples

2) Payback descontado

3) Valor Presente Líquido

4) Taxa Interna de Retorno

5) Índice de Lucratividade