Embed Size (px)

Citation preview

residential advisors

Prognoza rozwoju

budownictwa

mieszkaniowego

w Warszawie do 2030 roku

Kazimierz Kirejczyk

Warsaw Days

11 czerwca 2015

residential advisors

Plan prezentacji

Geneza opracowania

Cel

Metoda pracy

Kluczowe założenia

Najważniejsze wnioski

residential advisors

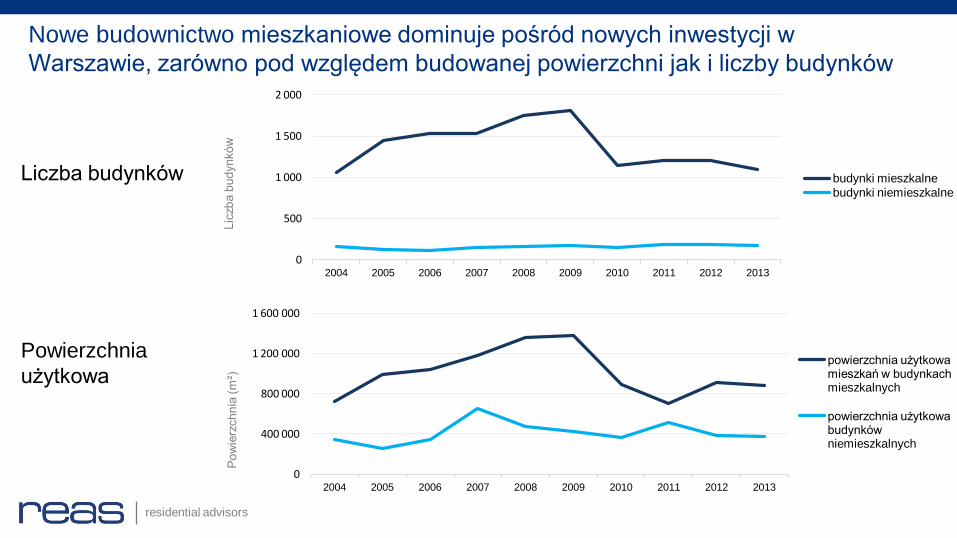

Nowe budownictwo mieszkaniowe dominuje pośród nowych inwestycji w

Warszawie, zarówno pod względem budowanej powierzchni jak i liczby budynków

0

500

1 000

1 500

2 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Lic

zba b

udynków

budynki mieszkalne

budynki niemieszkalne

0

400 000

800 000

1 200 000

1 600 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Pow

ierz

chnia

(m

²)

powierzchnia użytkowa mieszkań w budynkach mieszkalnych

powierzchnia użytkowa budynków niemieszkalnych

Liczba budynków

Powierzchnia

użytkowa

residential advisors

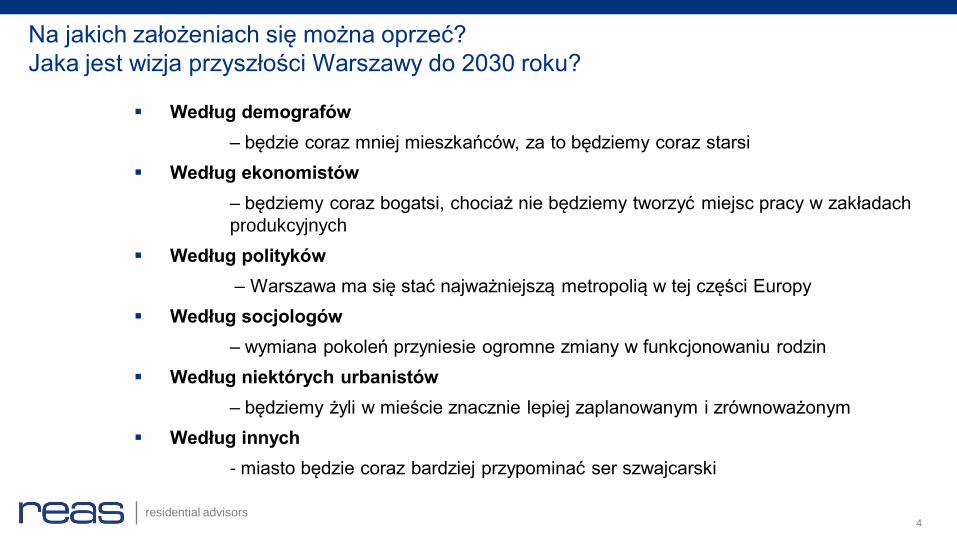

Według demografów

– będzie coraz mniej mieszkańców, za to będziemy coraz starsi

Według ekonomistów

– będziemy coraz bogatsi, chociaż nie będziemy tworzyć miejsc pracy w zakładach

produkcyjnych

Według polityków

– Warszawa ma się stać najważniejszą metropolią w tej części Europy

Według socjologów

– wymiana pokoleń przyniesie ogromne zmiany w funkcjonowaniu rodzin

Według niektórych urbanistów

– będziemy żyli w mieście znacznie lepiej zaplanowanym i zrównoważonym

Według innych

- miasto będzie coraz bardziej przypominać ser szwajcarski

Na jakich założeniach się można oprzeć?

Jaka jest wizja przyszłości Warszawy do 2030 roku?

4

residential advisors

Fundamentalny problem – przydatność oficjalnych statystyk demograficznych

5

-15000

-10000

-5000

0

5000

10000

15000

20000

2003 2006 2009 2012 2015 2018 2021 2024 2027 2030

Przyrost ludności rok do roku prognoza GUS

Przyrost ludności rok do roku historia

Mieszkania oddane GUS

Korekta NSP 2011?

„ … nie wiemy o ile wzrosła naprawdę liczba mieszkańców miasta w okresie ostatnich

kilkunastu lat, nie wiemy ile osób i rodzin mieszka w Warszawie dziś oraz musimy ostrożnie

podchodzić do prognoz dotyczących wzrostu lub spadku liczby mieszkańców w przyszłości”

Brak wzrostu liczby mieszkańców Warszawy według oficjalnych statystyk stoi w sprzeczności z

wynikami budownictwa mieszkaniowego

residential advisors

Mieszkańcy „zameldowani” od lat

Nowi migranci zamierzający pozostać w Warszawie na dłużej

Osoby mieszkające w ciągu tygodnia (dni robocze) i wracające na weekend do domu poza Warszawą > głównie wynajmujący

Imigranci – wahadłowcy – (głównie z Ukrainy)

Osoby przyjeżdżające na krótkie pobyty (biznes, turystyka)

Osoby i firmy użytkujący mieszkania jako biura, gabinety lekarskie, itp. miejsca pracy

Pewna liczba mieszkań podlega remontom kapitalnym, czeka na wynik postępowań prawnych – nie jest zasiedlona

Mamy także pulę niezasiedlonych lokali zakupionych w celach spekulacyjnych

Dlatego optymalną sytuacją jest wyraźna nadwyżka liczby mieszkań nad liczbą gospodarstw domowych

Kto zajmuje mieszkania w Warszawie?

6

residential advisors

Łączna liczba gospodarstw domowych w mieście może rosnąć dość wyraźnie

pomimo wolnego wzrostu liczby mieszkańców, lub jej stabilizacji.

Ma to związek z:

Coraz późniejszym wiekiem zawierania małżeństw (więcej singli)

Wzrostem udziału związków nieformalnych ( w tym typu LAT)

Starzeniem się warszawiaków

Zmniejszanie się przeciętnej liczby osób w gospodarstwie domowym przy stabilnej łącznej

liczbie ludności w mieście przekłada się także na wzrost zapotrzebowania na

powierzchnię mieszkalną, zarówno w przeliczeniu na osobę, jak i łącznie w skali

miasta.

Do 2030 roku nie ulegną zasadniczej zmianie preferencje związane z własnością i

potrzebą posiadania mieszkania, ale będą powoli ustępowały miejsca skłonności do

wynajmowania mieszkania na coraz dłuższy okres życia.

Trendy społeczne sprzyjają kupowaniu nowych mieszkań

7

residential advisors

Nie będzie konieczności dokonywania masowych wyburzeń budynków

wielkopłytowych

Wzrost zamożności i poprawa relacji dochód/cena - powolny, cykliczny

Pomoże wejście Polski do strefy euro

Nie zabraknie środków na kredyty dla deweloperów

Państwo będzie nadal wspierać sektor własnościowy ze stopniowym wzrostem

wsparcia sektora czynszowego

Działania władz samorządowych nie będą miały istotnego wpływu na skalę budownictwa

mieszkaniowego zarówno w Warszawie jak i Warszawskim Obszarze Metropolitalnym poza

jej granicami

Kluczowe inwestycje infrastrukturalne zostaną zrealizowane

Inne kluczowe założenia – do roku 2030

8

residential advisors

Usamodzielnianie się młodych warszawiaków (a także osób migrujących do

stolicy) oraz poprawa standardu życia rodzin już posiadających mieszkania

będą w okresie do 2030 roku najważniejszymi czynnikami popytu na

warszawskim rynku mieszkaniowym.

Motorem nowego budownictwa w lokalizacjach peryferyjnych będzie niska

jakość istniejących zasobów i brak możliwości zastąpienia istniejącej

zabudowy w dobrych lokalizacją nowymi budynkami ze względu na

obecną strukturę własnościową

Dlaczego nowe mieszkania będą nadal kupowane?

9

residential advisors

A czy nie zabraknie nam terenów?

Teoretyczna chłonność terenów

to mieszkania dla co najmniej ok. miliona osób

i domy dla 200 tysięcy

Za duża powierzchnia miasta w

stosunku do liczby mieszkańców

Za mały budżet aby dokonać

szybkich zmian infrastrukturalnych

Misalokacja funkcjonalna dotycząca

miejsc pracy i miejsc zamieszkania

się nasila

10

residential advisors

REAS pracuje obecnie nad prognozą

budownictwa niemieszkalnego dla

Warszawy do 2030 roku

Najważniejszy wniosek:

Nowe biura będą powstawały nadal w

centrum i południowo-zachodniej

części miasta

Duże kompleksy biur po prawej stronie

Wisły są w fazie koncepcyjnej

Gdzie powstają nowe miejsca pracy?

11

residential advisors

O skali budownictwa mieszkaniowego w Warszawie będzie nadal decydować działalność deweloperów.

Nastąpi zauważalny wzrost liczby lokali realizowanych przez samorząd.

W tej ostatniej kategorii założono realizowanie w obrębie „starzejących się” demograficznie osiedli, budynków przeznaczonych dla osób starszych, z mieszkaniami pozwalającymi na samodzielne lub wspomagane funkcjonowanie w pobliżu poprzedniego miejsca zamieszkania.

Prognoza nie zakłada natomiast uruchomienia szerokiego programu realizacji nowych mieszkań w formie nadbudów istniejących budynków,

Prognoza nie zakłada wzrostu przeciętnej liczby indywidualnie realizowanych co roku domów jednorodzinnych.

Istotne założenia do prognozy

12

residential advisors

W latach 2003-2014 wybudowano w Warszawie

168,4 tysiąca mieszkań, przeciętnie 14 tysięcy rocznie

Do 2017 roku powstanie jeszcze ok. 46 tysięcy lokali,

z czego ok. 40 tys. wybudują deweloperzy

W latach 2018-2030 w granicach m.st. Warszawy oddanych zostanie

ok. 167 tys. mieszkań i domów jednorodzinnych, (przeciętnie 12,8 tys. rocznie)

2018-2020 ok. 43,2 tys.

2021-2025 ok. 64,7 tys.

2026-2030 ok. 58,8 tys.

Podsumowując…

13

residential advisors

Kluczowe inwestycje infrastrukturalne (metro, trasy tramwajowe, mosty,

obwodnice)

Lokalizacja głównych skupisk miejsc pracy

Dotychczasowe trendy rozwoju miasta

Nowe wielkie zespoły mieszkaniowe i dzielnice wielofunkcyjne

Dostępność terenów

Czynniki wpływające na lokalizację nowych inwestycji

14

residential advisors 15

Prognoza przyrostu liczby mieszkań

w latach 2018 -2030

w podziale na jednostki MSI

residential advisors

26 jednostek MSI o

największej

prognozowanej liczbie

mieszkań i mieszkańców

i 15 obszarów

priorytetowych

residential advisors

Prognoza łącznej liczby mieszkań oddawanych do użytku w Warszawie w okresie

2018 – 2030 oraz lokali wycofywanych z eksploatacji

Nowe mieszkania będą

w coraz większym

stopniu zastępować

stare

17

-10 000

-5 000

0

5 000

10 000

15 000

20 000

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Licz

ba

mie

szka

ń

Ubytki Budownictwo nowe ogółem Bilans

residential advisors

Zakładamy umiarkowanie pozytywny scenariusz rozwoju gospodarczego

Zakładamy kontynuację polityki państwa i polityki miasta – w tym dotyczącej

imigracji

Rynek mieszkaniowy to system naczyń połączonych w którym stała objętość

wody odpowiada popytowi: przyspieszenie rozwoju jednych rejonów miasta

spowoduje zahamowanie rozwoju innych i na odwrót

Prognoza ukazuje „wypośrodkowany” scenariusz przyszłości

18

residential advisors

Informacje zawarte w niniejszej prezentacji nie stanowią w żadnym wypadku świadczenia usług doradztwa ani jakichkolwiek innych usług. W braku odmiennego

zastrzeżenia, prawa autorskie do treści niniejszej publikacji posiada REAS Sp. z o.o. Sp. K. Wszelkie prawa zastrzeżone. Żadne materiały znajdujące się w

niniejszej publikacji nie mogą być reprodukowane lub przesyłane w jakiejkolwiek formie i w jakikolwiek sposób bez pisemnego zezwolenia REAS Sp. z o.o. Sp.

K. The information presented should not be construed as professional advice or service. Except where noted otherwise, all contents Copyright © 2013 by REAS

Sp. z o.o. Sp. K. All rights reserved. No part of the publication, may be reproduced or transmitted in any form by any means without REAS Sp. z o.o. Sp. K.

written permission. © Copyright 2013 by REAS Sp. z o.o. Sp. K. Warszawa, Polska.

Dziękuję za uwagę!

REAS

ul. Belwederska 9

02-703 Warszawa, Polska

tel: (+48 22) 380 21 00

fax: (+48 22) 380 21 01

www.reas.pl

19