Embed Size (px)

Citation preview

Эконометрика как научная дисциплина

Кадочникова Екатерина Ивановнакафедра статистики и эконометрики

направление подготовки дипломированных специалистов по специальностям 080105.65 «Финансы и кредит»,080109.65 «Бухгалтерский учет, анализ и аудит»

1.Цели,предмет, задачи эконометрики.

2.Инструментарий эконометрики. Типы моделей и переменных.

3. Этапы эконометрического моделиро-вания.

Термин «эконометрика» впервые был использован бухгалтером П. Цьемпой, Австро-Венгрия, 1910 г.

П. Цьемпа считал, что если к данным бухгалтерского учета применить методы алгебры и

геометрии, то будет получено новое, более глубокое представление о результатах

хозяйственной деятельности. Это употребление термина, как и сама концепция, не прижилось, но

название «эконометрика» оказалось весьма удачным для определения нового направления в

экономической науке, которое выделилось в 1930 г.

Экономика эконометрикаМетрика(греч.-метрон - мера)

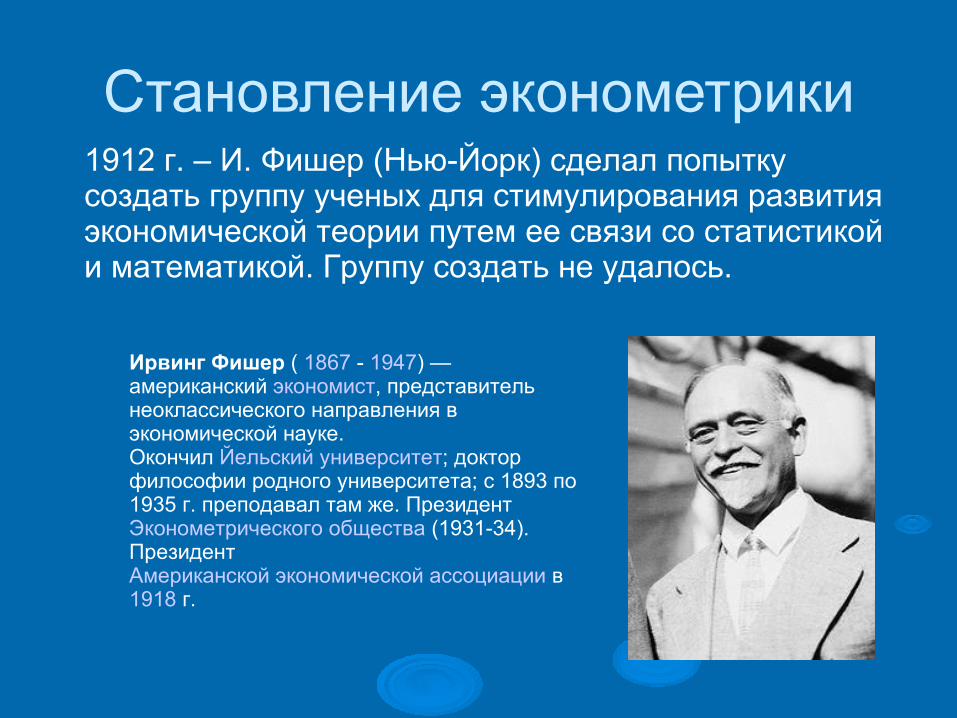

Становление эконометрики1912 г. – И. Фишер (Нью-Йорк) сделал попытку создать группу ученых для стимулирования развития экономической теории путем ее связи со статистикой и математикой. Группу создать не удалось.

Ирвинг Фишер ( 1867 - 1947) — американский экономист, представитель неоклассического направления в экономической науке.Окончил Йельский университет; доктор философии родного университета; с 1893 по 1935 г. преподавал там же. Президент Эконометрического общества (1931-34). Президент Американской экономической ассоциации в 1918 г.

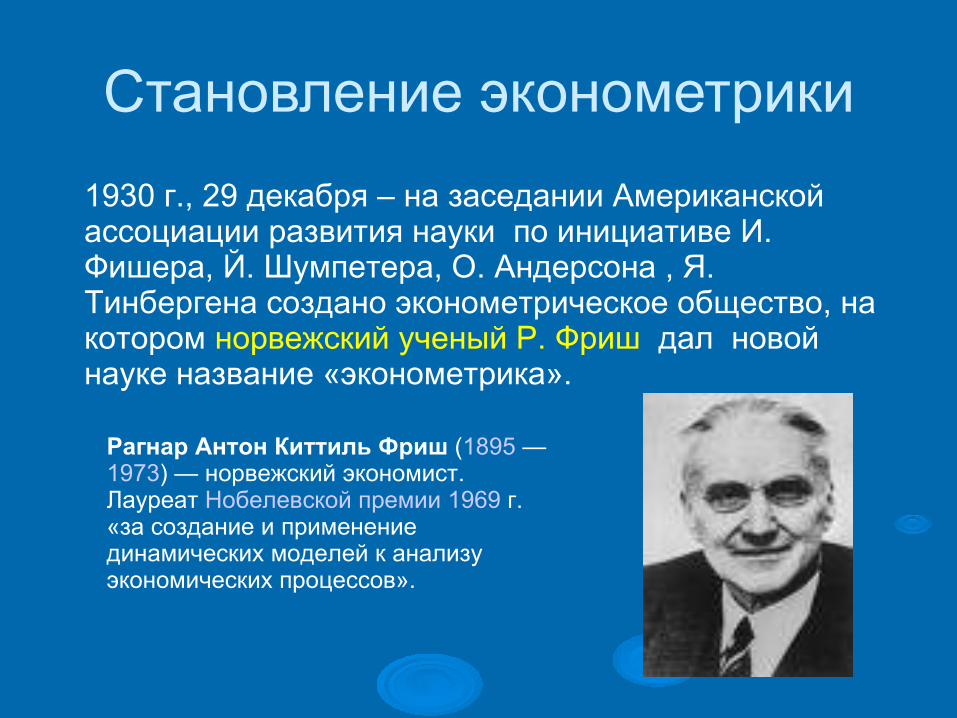

Становление эконометрики

1930 г., 29 декабря – на заседании Американской ассоциации развития науки по инициативе И. Фишера, Й. Шумпетера, О. Андерсона , Я. Тинбергена создано эконометрическое общество, на котором норвежский ученый Р. Фриш дал новой науке название «эконометрика».

Рагнар Антон Киттиль Фриш (1895 —1973) — норвежский экономист.Лауреат Нобелевской премии 1969 г. «за создание и применение динамических моделей к анализу экономических процессов».

Становление эконометрики1933 г. – стал издаваться журнал «Econometrica»1941 г. – издан первый учебник по эконометрике, автор Я. Тинберген.

Ян Тинберген (1903—1994) — голландский экономист.Нобелевскую премию 1969 года Тинберген получил «за создание и применение динамических моделей к анализу экономических процессов» (на фото –третий слева)

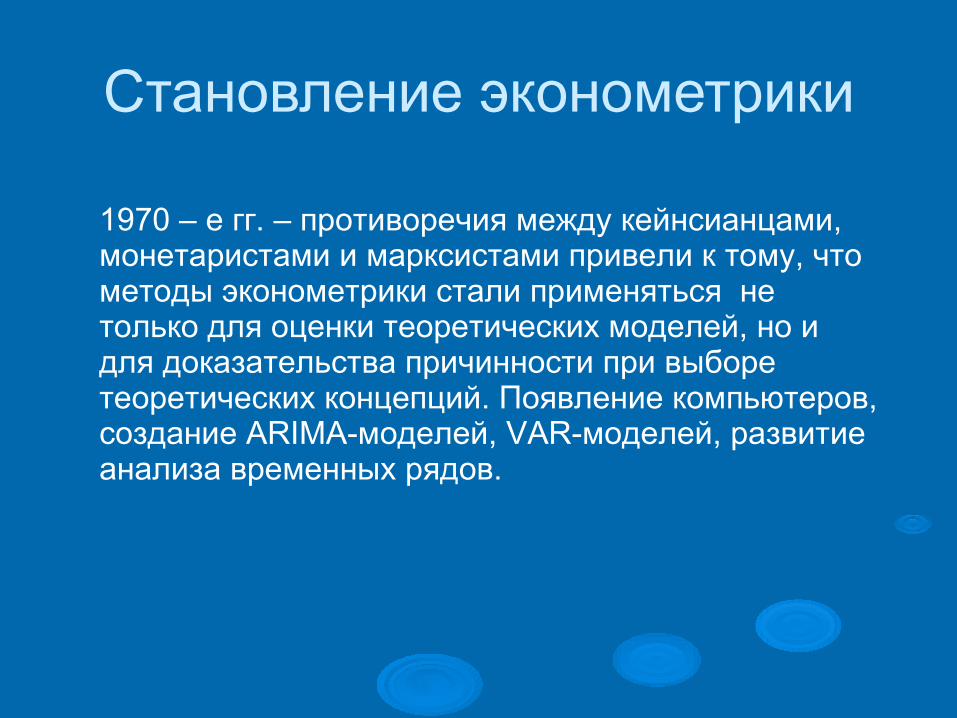

Становление эконометрики

1970 – е гг. – противоречия между кейнсианцами, монетаристами и марксистами привели к тому, что методы эконометрики стали применяться не только для оценки теоретических моделей, но и для доказательства причинности при выборе теоретических концепций. Появление компьютеров, создание ARIMA-моделей, VAR-моделей, развитие анализа временных рядов.

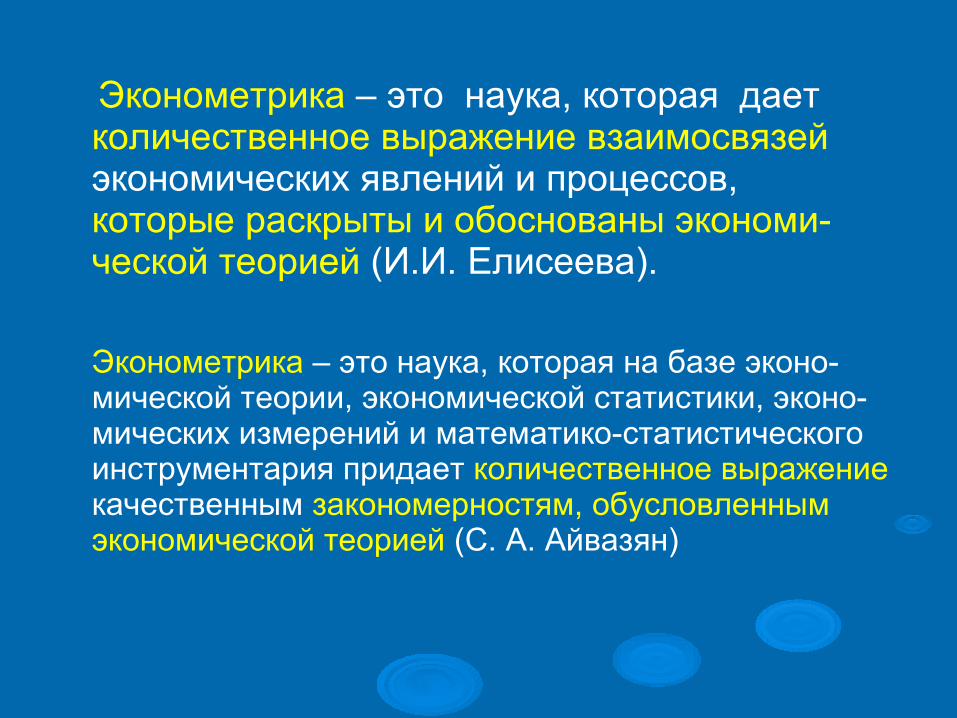

Эконометрика – это наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов, которые раскрыты и обоснованы экономи-ческой теорией (И.И. Елисеева).

Эконометрика – это наука, которая на базе эконо-мической теории, экономической статистики, эконо-мических измерений и математико-статистического инструментария придает количественное выражение качественным закономерностям, обусловленным экономической теорией (С. А. Айвазян)

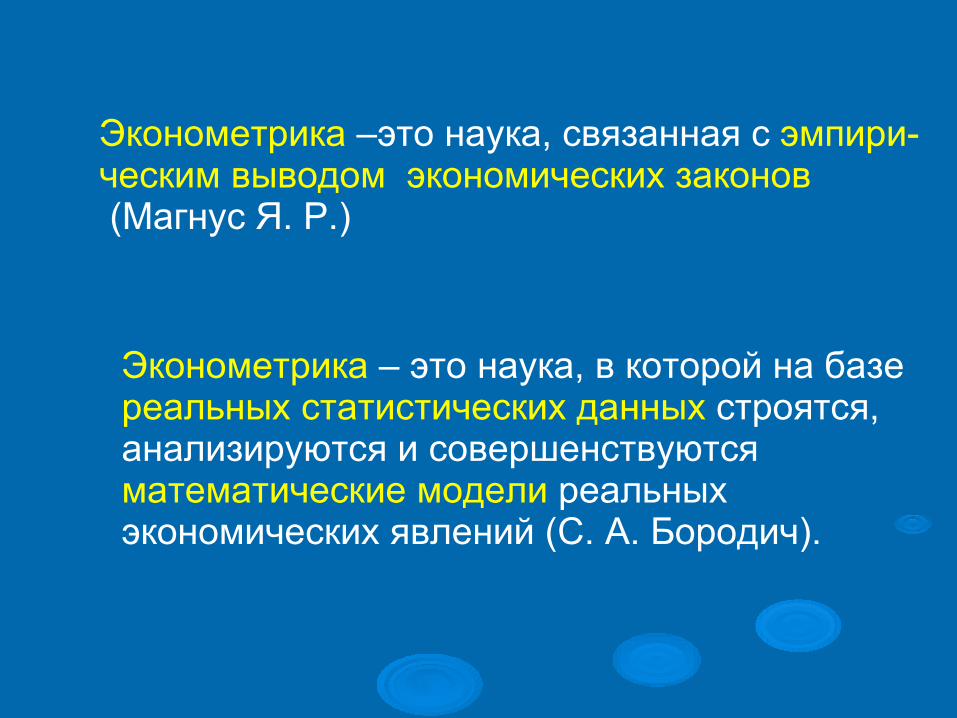

Эконометрика – это наука, в которой на базе реальных статистических данных строятся, анализируются и совершенствуются математические модели реальных экономических явлений (С. А. Бородич).

Эконометрика –это наука, связанная с эмпири-ческим выводом экономических законов (Магнус Я. Р.)

Источники эконометрикиЗарождение эконометрики является следствием междисциплинарного подхода к изучению экономики:

«Эконометрика – это не то же самое, что экономическая статистика. Она не идентична и тому, что мы называем экономической теори-ей. Эконометрика не является синонимом приложений математики к экономике. Каждая из трех отправных точек –статистика, эконо-мическая теория и математика – необхо-димое, но не достаточное условие для понимания количественных соотношений в современной экономической жизни. Это единство всех трех составляющих. И это единство образует эконометрику» (Р. Фриш, 1933 г.)

Предметом эконометрики является определение наблюдаемых в экономике количественных закономерностейПрикладные цели – прогнозная оценка экономических показателей, априорная имитация альтернативных сценариев развития анализируемой системыЦель эконометрики – эмпирический (практический) вывод экономических законов

Основные задачи эконометрики-построение эконометрической модели;

-оценка параметров построенной модели, делающих выбранную модель наиболее адекватной реальным данным;

-проверка качества найденных параметров модели и самой модели в целом; - использование построенных моделей для объяснения поведения исследуемых экономических показателей, прогнозирования, осмысленного проведения экономической политики (С. А. Бородич)

Инструментарий эконометрики

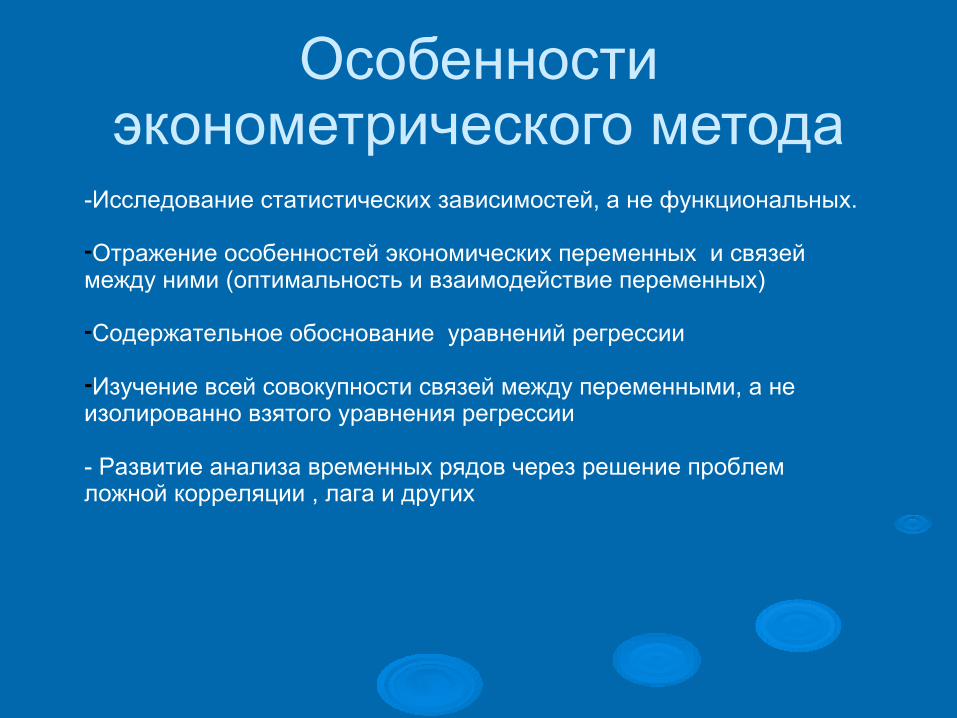

Особенности эконометрического метода

-Исследование статистических зависимостей, а не функциональных.

-Отражение особенностей экономических переменных и связей между ними (оптимальность и взаимодействие переменных)

-Содержательное обоснование уравнений регрессии

-Изучение всей совокупности связей между переменными, а не изолированно взятого уравнения регрессии

- Развитие анализа временных рядов через решение проблем ложной корреляции , лага и других

Для правки структуры щелкните мышью

Второй уровень структуры

− Третий уровень структурыЧетвертый

уровень структуры

−Пятый уровень структуры

−Шестой уровень структуры

−Седьмой уровень структуры

−Восьмой уровень структуры

Девятый уровень структурыОбразец текста Второй уровень

• Третий уровень Четвертый уровень

• Пятый уровень

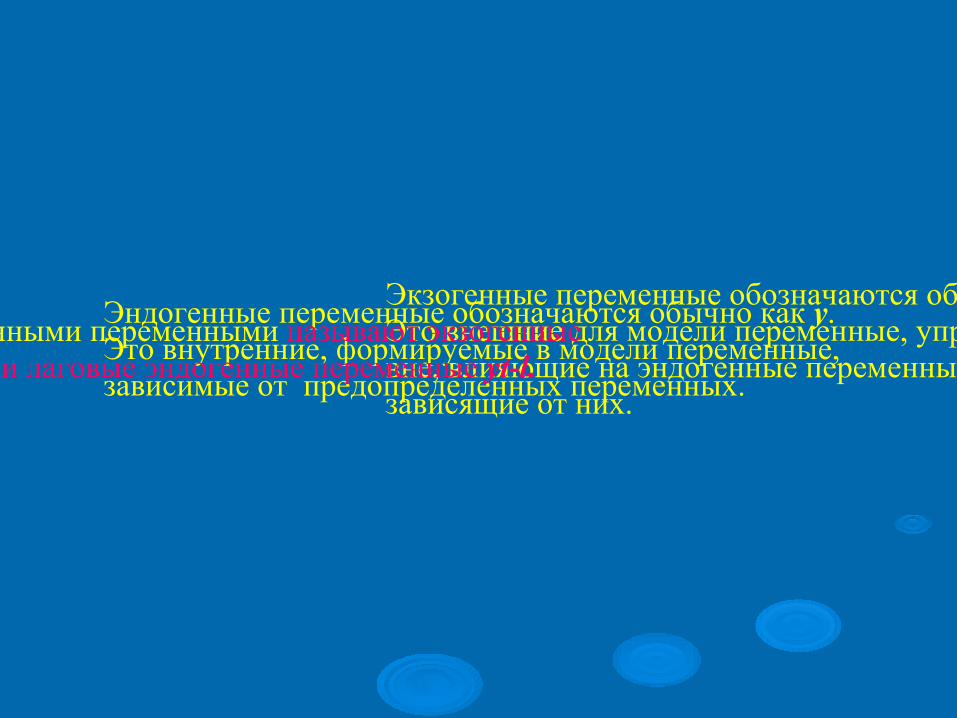

Типы моделей и переменных

Экзогенные переменные обозначаются обычно как х.Это внешние для модели переменные, управляемые из вне, влияющие на эндогенные переменные, но независящие от них.

Эндогенные переменные обозначаются обычно как y.Это внутренние, формируемые в модели переменные, зависимые от предопределенных переменных.

Предопределенными переменными называют экзогенные и лаговые эндогенные переменные yt-l.

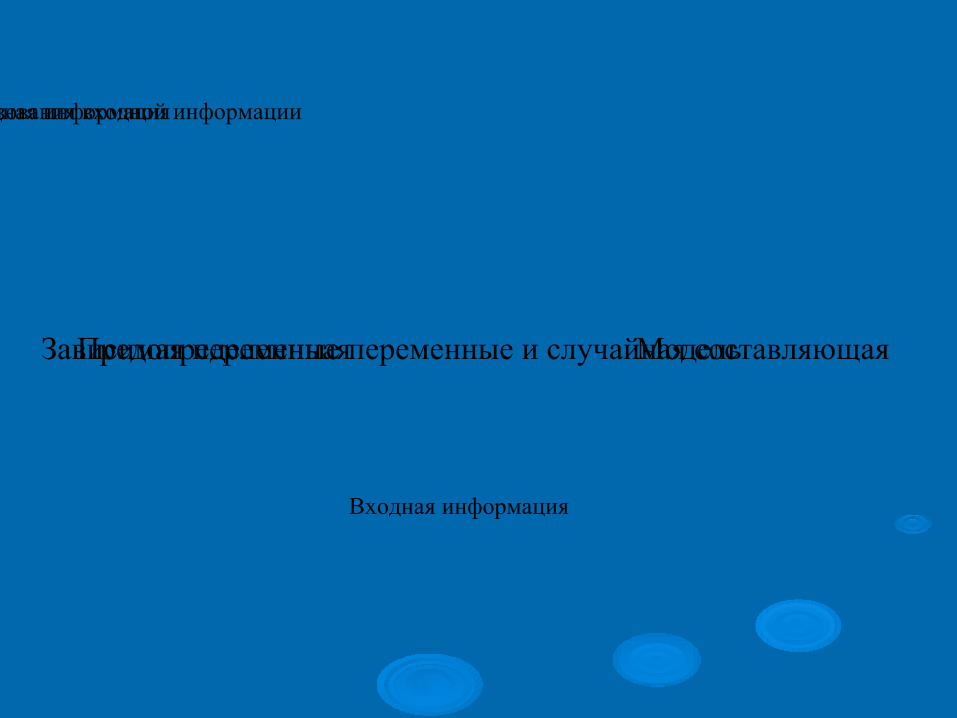

Предопределенные переменные и случайная составляющая

Входная информация

Модель

Механизм преобразования входной информации

Зависимая переменная

Выходная информация

Для правки структуры щелкните мышью

Второй уровень структуры− Третий

уровень структурыЧетвертый уровень структуры

−Пятый уровень структуры

−Шестой уровень структуры

−Седьмой уровень структуры

−Восьмой уровень структуры

Девятый уровень структурыОбразец текстаВторой уровень

• Третий уровеньЧетвертый

уровень• Пятый

уровень

Для правки структуры щелкните мышью

Второй уровень структуры− Третий

уровень структурыЧетвертый уровень структуры

−Пятый уровень структуры

−Шестой уровень структуры

−Седьмой уровень структуры

−Восьмой уровень структуры

Девятый уровень структурыОбразец текстаВторой уровень

• Третий уровеньЧетвертый

уровень• Пятый

уровень

Модели временных рядов

Тренда

Сезонности

Тренда и сезонности

tttt

tttt

STY

STY

εε

⋅⋅=++= ;

Для правки структуры щелкните мышью

Второй уровень структуры− Третий

уровень структурыЧетвертый уровень структуры

−Пятый уровень структуры

−Шестой уровень структуры

−Седьмой уровень структуры

−Восьмой уровень структуры

Девятый уровень структурыОбразец текстаВторой уровень

• Третий уровеньЧетвертый

уровень• Пятый

уровень

Для правки структуры щелкните мышью

Второй уровень структуры− Третий

уровень структурыЧетвертый уровень структуры

−Пятый уровень структуры

−Шестой уровень структуры

−Седьмой уровень структуры

−Восьмой уровень структуры

Девятый уровень структурыОбразец текстаВторой уровень

• Третий уровеньЧетвертый

уровень• Пятый

уровень

Модели регрессии

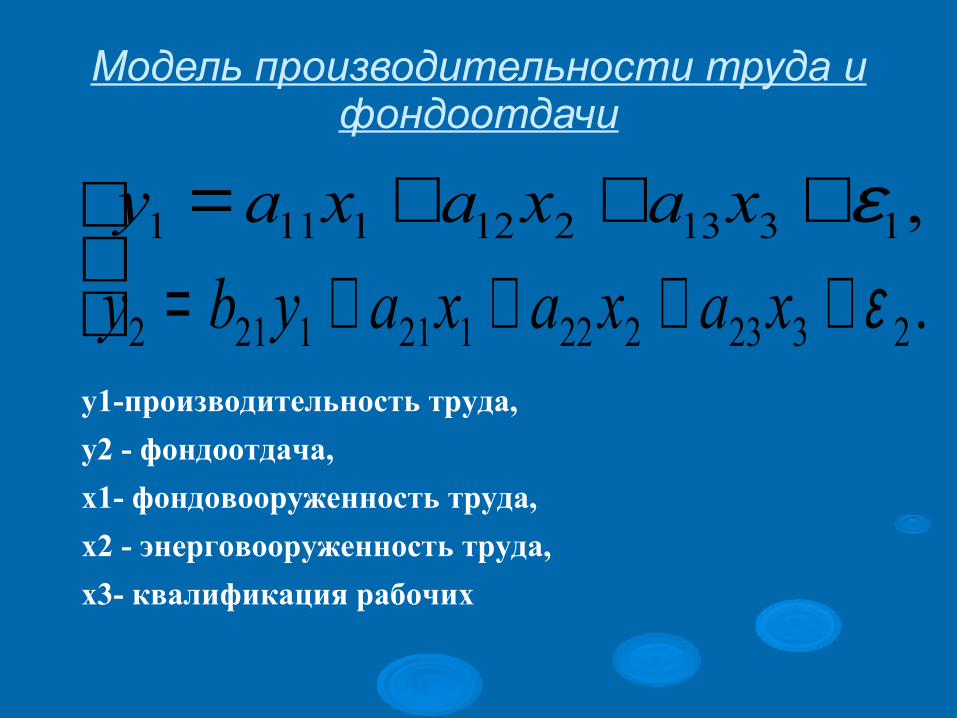

Модель производительности труда и фондоотдачи

+++= ,13132121111 εxaxaxay

.23232221211212 ε++++= xaxaxaybyу1-производительность труда,

y2 - фондоотдача,

х1- фондовооруженность труда,

х2 - энерговооруженность труда,

х3- квалификация рабочих

Типы исходных данных

Перекрестные данные

Временные ряды

Панельные (пространственные) данные

Перекрестные данныеМножество данных, состоящих из наблюдений за несколькими однотипными статистическими объектами в течение одного периода или за один момент времени, называется перекрестными данными

Банк

Работающие активы, млн

руб.Высоколиквидные активы, %

Вложения в акции, %

Вложения в облигации, %

Вложения в векселя, %

Кредиты частным лицам, %

Кредиты предприятиям

и организациям,

%Пассивы, млн

руб.

Собственный капитал, млн

руб.

Сбербанк 4360354 2 3 9 0 22 59 4626251 682303

ВТБ 1216526 2 14 8 1 0 49 1277735 355238

Газпромбанк 735671 4 8 14 2 4 49 768267 97025

Банк Москвы 469675 5 4 9 1 14 54 482412 44106

Альфа-банк 423236 4 1 5 0 10 73 435252 53877

Россельхозбанк 418086 3 0 3 1 13 50 428185 27934

Показатели российских банков на 1 ноября 2007 года

Для правки структуры щелкните мышью

Второй уровень структуры

− Третий уровень структурыЧетвертый

уровень структуры

−Пятый уровень структуры

−Шестой уровень структуры

−Седьмой уровень структуры

−Восьмой уровень структуры

Девятый уровень структурыОбразец текста Второй уровень

• Третий уровень Четвертый уровень

• Пятый уровень

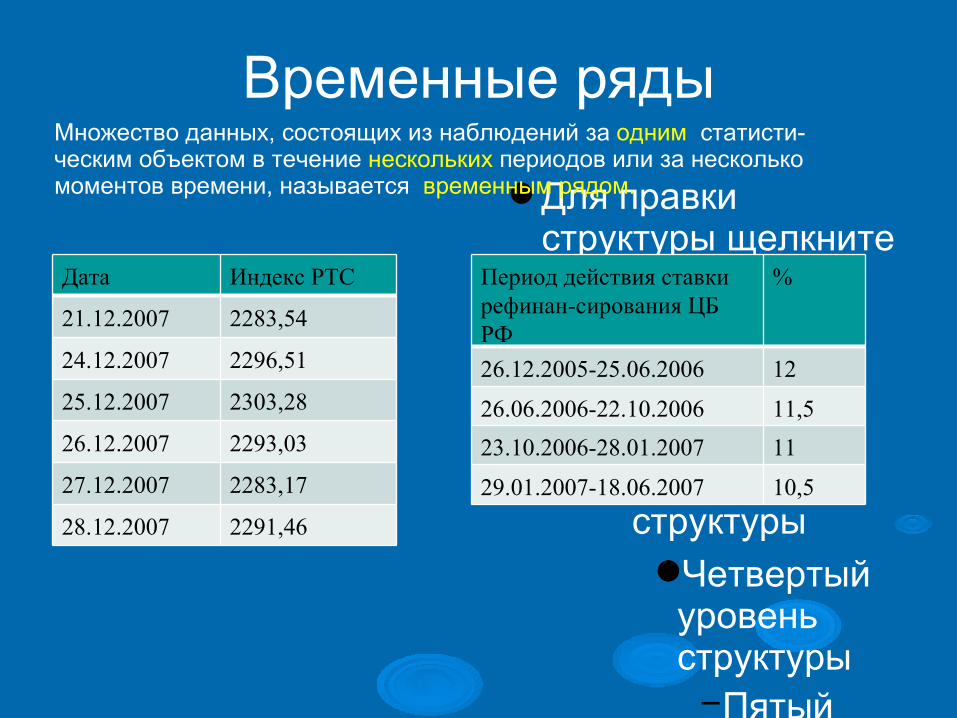

Временные рядыМножество данных, состоящих из наблюдений за одним статисти-ческим объектом в течение нескольких периодов или за несколько моментов времени, называется временным рядом.

Дата Индекс РТС

21.12.2007 2283,54

24.12.2007 2296,51

25.12.2007 2303,28

26.12.2007 2293,03

27.12.2007 2283,17

28.12.2007 2291,46

Период действия ставки рефинан-сирования ЦБ РФ

%

26.12.2005-25.06.2006 12

26.06.2006-22.10.2006 11,5

23.10.2006-28.01.2007 11

29.01.2007-18.06.2007 10,5

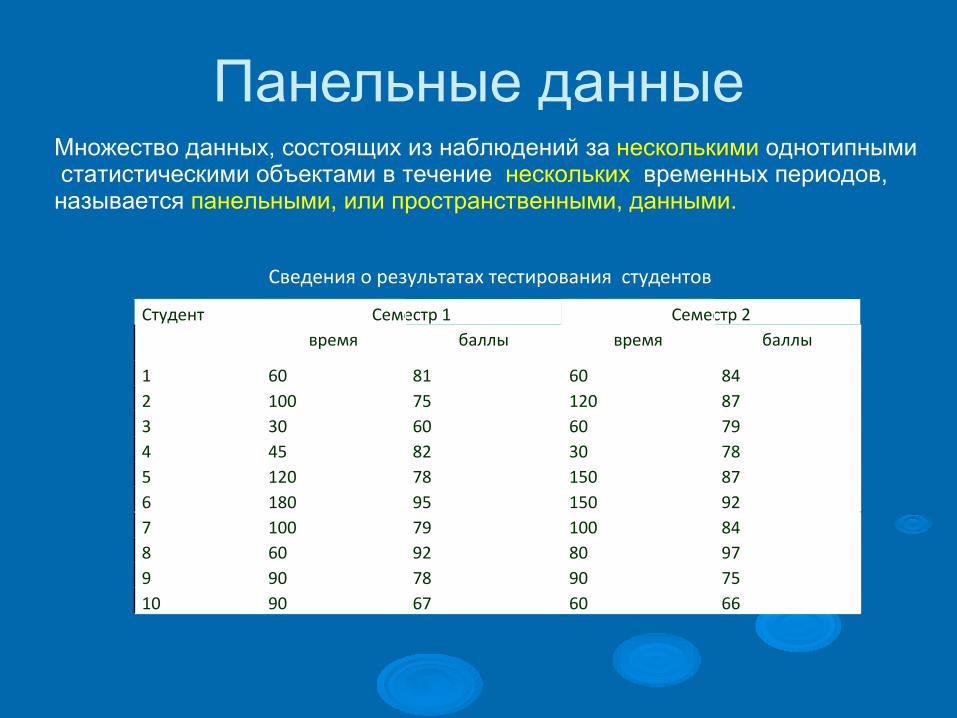

Панельные данныеМножество данных, состоящих из наблюдений за несколькими однотипными статистическими объектами в течение нескольких временных периодов, называется панельными, или пространственными, данными.

Студент Семестр 1 Семестр 2время баллы время баллы

1 60 81 60 842 100 75 120 873 30 60 60 794 45 82 30 785 120 78 150 876 180 95 150 927 100 79 100 848 60 92 80 979 90 78 90 7510 90 67 60 66

Сведения о результатах тестирования студентов

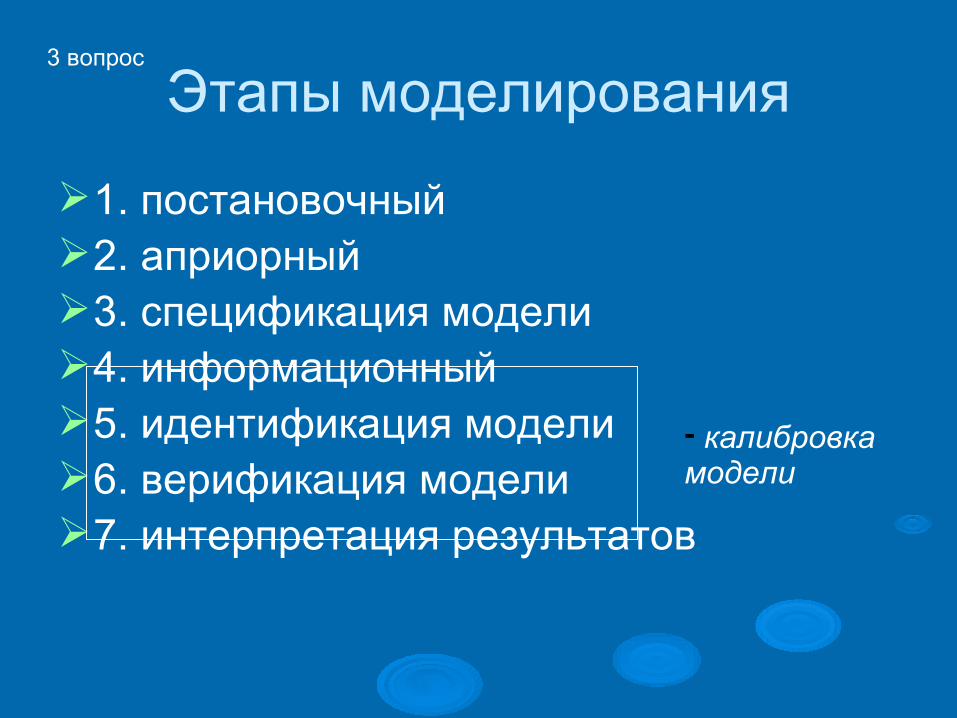

Этапы моделирования

1. постановочный2. априорный3. спецификация модели4. информационный5. идентификация модели6. верификация модели7. интерпретация результатов

- калибровка модели

3 вопрос

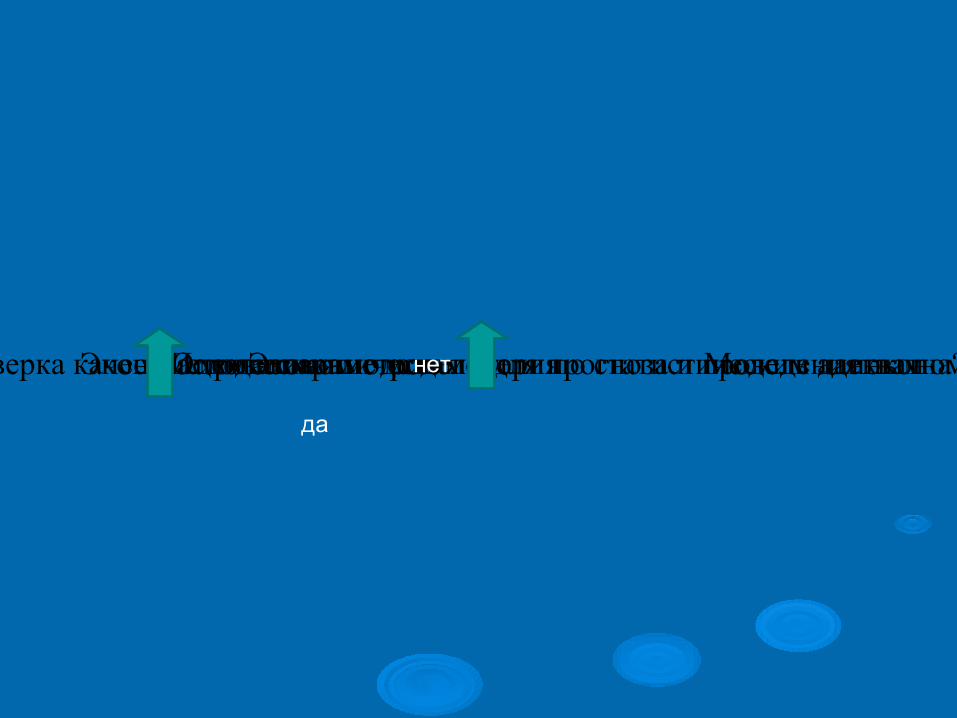

Экономическая теорияЭконометрическая модельОценка параметров модели по статистическим даннымПроверка качества модели Модель адекватна?Использование модели для прогноза и проведения экономической политикинет

да

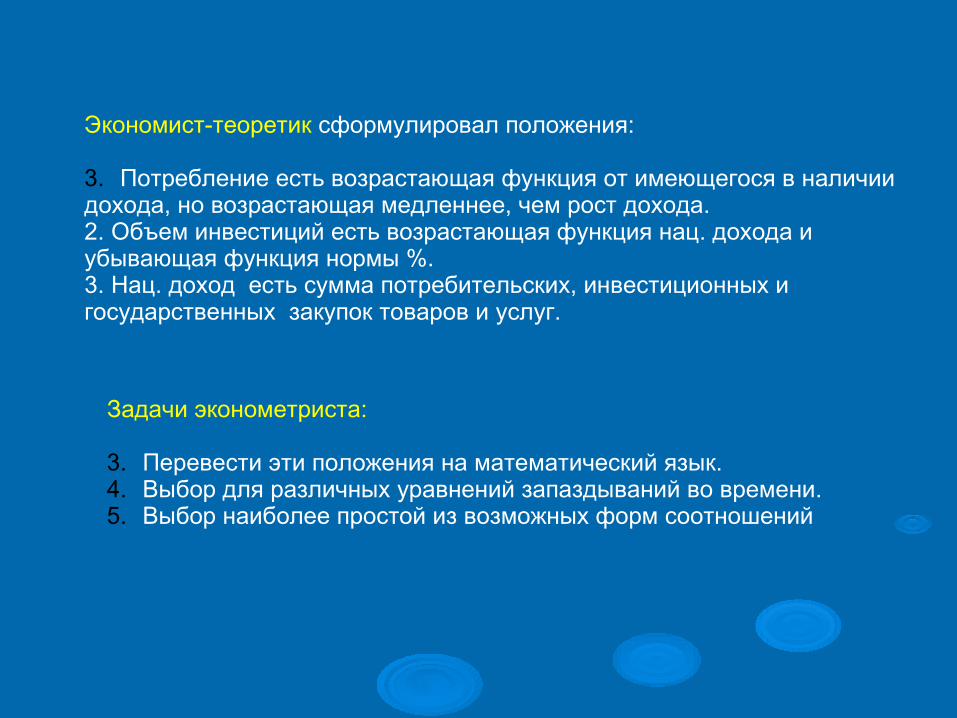

Экономист-теоретик сформулировал положения:

3. Потребление есть возрастающая функция от имеющегося в наличии дохода, но возрастающая медленнее, чем рост дохода.2. Объем инвестиций есть возрастающая функция нац. дохода и убывающая функция нормы %.3. Нац. доход есть сумма потребительских, инвестиционных и государственных закупок товаров и услуг.

Задачи эконометриста:

3. Перевести эти положения на математический язык.4. Выбор для различных уравнений запаздываний во времени.5. Выбор наиболее простой из возможных форм соотношений

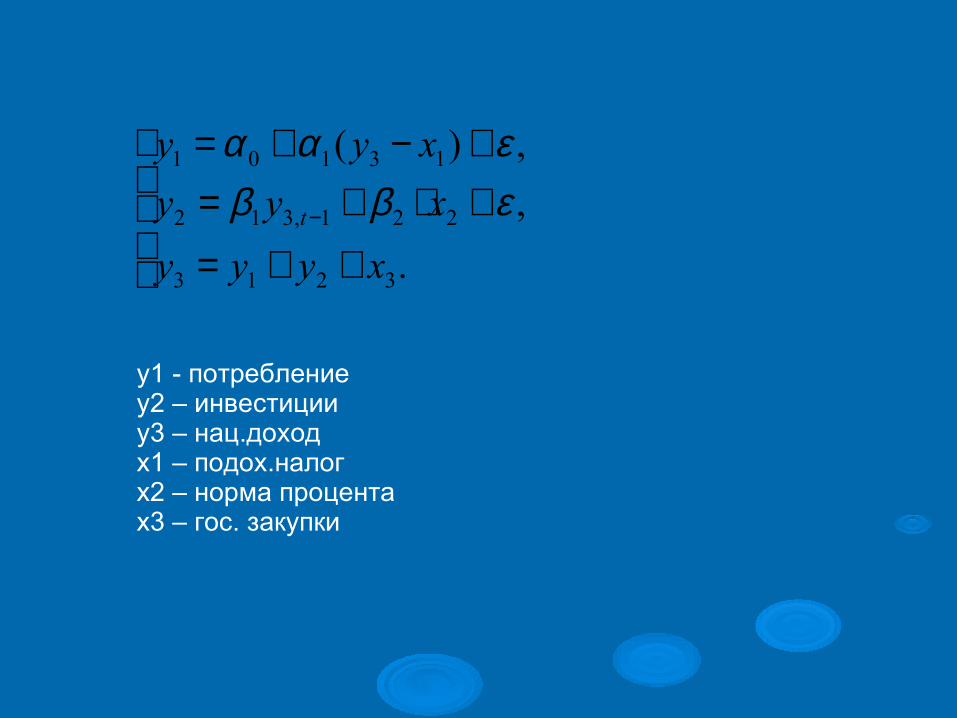

++=+⋅+=+−+=

−

.

,

,)(

3213

221,312

13101

xyyy

xyy

xyy

t εββεαα

у1 - потреблениеу2 – инвестицииу3 – нац.доходx1 – подох.налогx2 – норма процентаx3 – гос. закупки