Embed Size (px)

Citation preview

Tax Saving Wealth Creating

The financial factory

Brian Boyd

3 WAYS TO AVOID PAYING INCOME

TAX

1) DONT WORK!

2) WORK BUT DONT TELL THE TAXMAN!

3) TAX REBATED

Using Blackflame’s EIS to

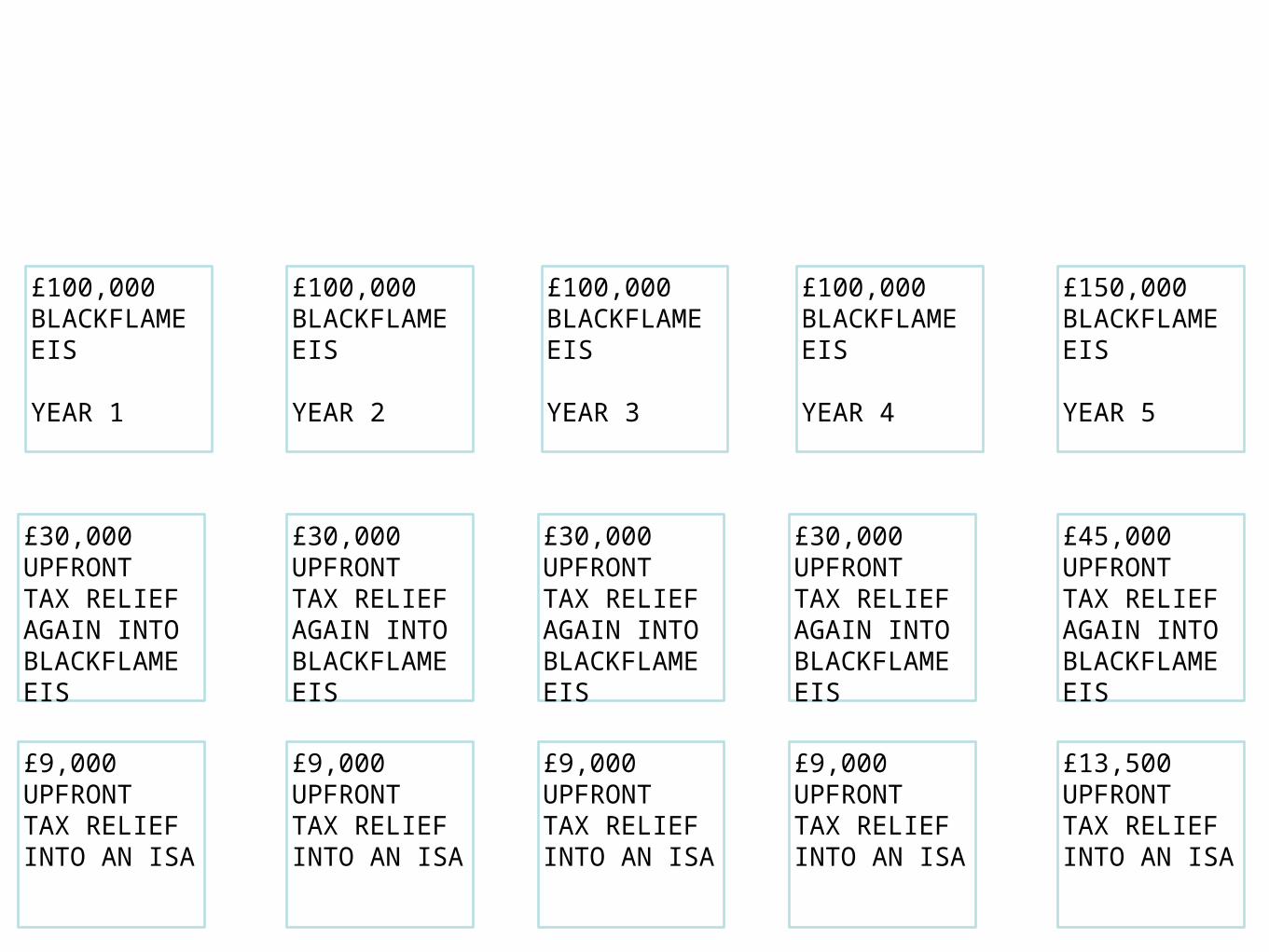

Eliminate Income Tax £100,000BLACKFLAMEEIS

Year 3

£30,000UPFRONTTAX RELIEF

£45,000UPFRONTTAX RELIEF

£45,000UPFRONTTAX RELIEF

£30,000UPFRONTTAX RELIEF

£30,000UPFRONTTAX RELIEF

£30,000UPFRONTTAX RELIEF

£150,000BLACKFLAMEEIS

Year 6

£150,000BLACKFLAMEEIS

Year 5

£100,000BLACKFLAMEEIS

Year 4

£100,000BLACKFLAMEEIS

Year 1

£100,000BLACKFLAMEEIS

Year 2

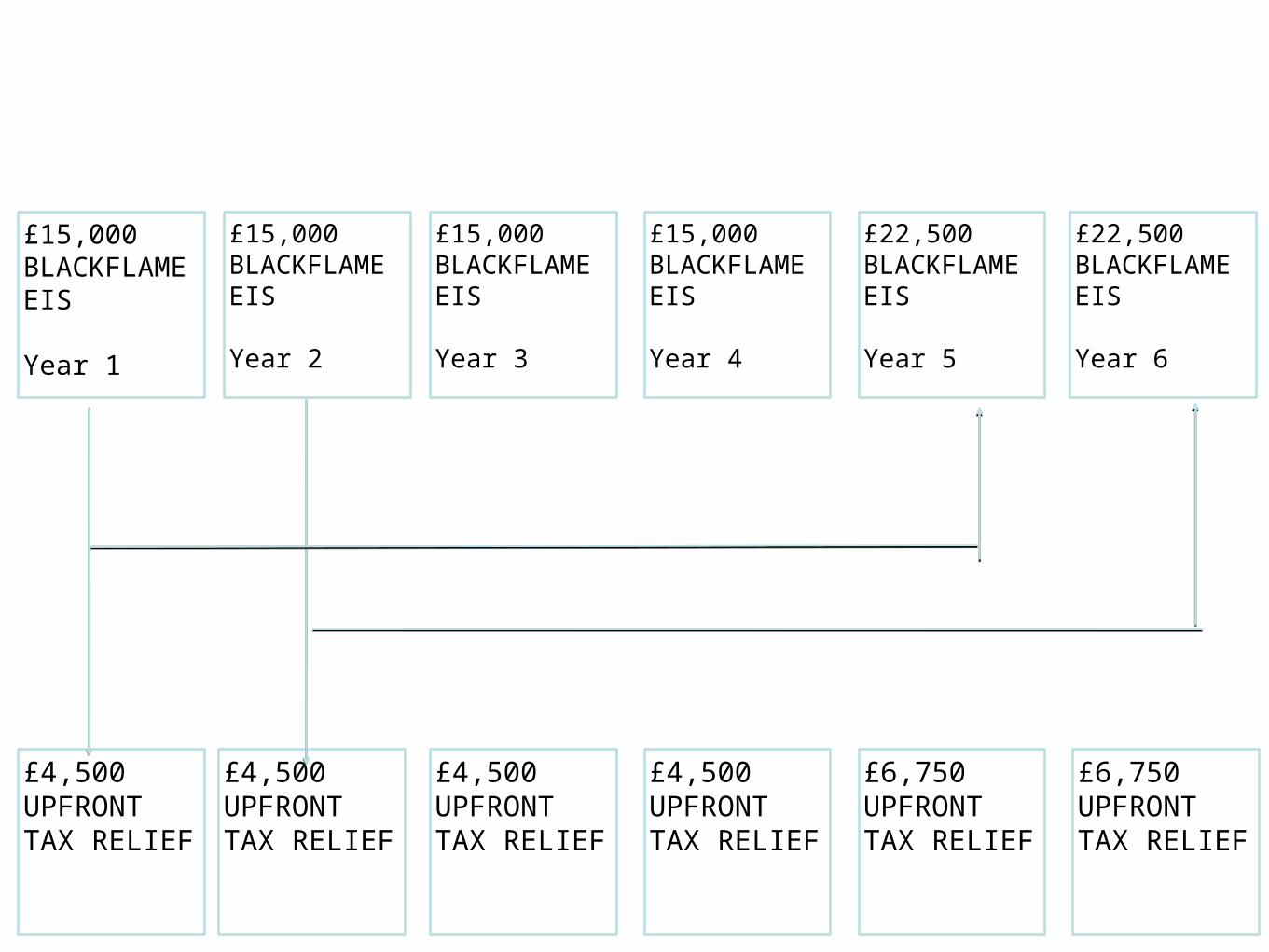

Using Blackflame’s EIS to Eliminate Income Tax

£15,000BLACKFLAMEEIS

Year 1

£15,000BLACKFLAMEEIS

Year 2

£15,000BLACKFLAMEEIS

Year 3

£15,000BLACKFLAMEEIS

Year 4

£22,500BLACKFLAMEEIS

Year 6

£22,500BLACKFLAMEEIS

Year 5

£6,750UPFRONTTAX RELIEF

£6,750UPFRONTTAX RELIEF

£4,500UPFRONTTAX RELIEF

£4,500UPFRONTTAX RELIEF

£4,500UPFRONTTAX RELIEF

£4,500UPFRONTTAX RELIEF

Get out your calculators!

£100,000 pension

£25,000 tax free cash

£75,000 taxed x 40%=£30,000 income tax

£100,000 invested in Blackflame EIS

£100,000 x 30% tax relief =£30,000 tax rebated

BLACKFLAME’S PENSION SOLUTION FOR TAX IMPLICATIONS 2015

1.Most tax efficient solution £400,000 pension fund £100,000

BLACKFLAMEEIS

YEAR 2

£100,000BLACKFLAMEEIS

YEAR 3

£30,000UPFRONT TAX RELIEF AGAIN INTO BLACKFLAME EIS

£30,000UPFRONT TAX RELIEF AGAIN INTO BLACKFLAME EIS

£100,000BLACKFLAMEEIS

YEAR 4

£30,000UPFRONT TAX RELIEF AGAIN INTO BLACKFLAME EIS

£30,000UPFRONT TAX RELIEF AGAIN INTO BLACKFLAME EIS

£45,000UPFRONT TAX RELIEF AGAIN INTO BLACKFLAME EIS

£9,000UPFRONT TAX RELIEF INTO AN ISA

£9,000UPFRONT TAX RELIEF INTO AN ISA

£9,000UPFRONT TAX RELIEF INTO AN ISA

£9,000UPFRONT TAX RELIEF INTO AN ISA

£13,500UPFRONT TAX RELIEF INTO AN ISA

£150,000BLACKFLAMEEIS

YEAR 5

£100,000BLACKFLAMEEIS

YEAR 1

Blackflame’s pension solution for tax implications April 2015

2. Most “De risked” Tax efficient solution £400,000 pension fund

£150,000AXAguaranteed bond

£30,000UPFRONT TAX RELIEF AXAguaranteed bond

£30,000UPFRONT TAX RELIEF AXAguaranteed bond

£30,000UPFRONTTAX RELIEF AXA guaranteed bond

£30,000UPFRONTTAX RELIEF AXAguaranteed bond

£150,000BLACKFLAMEEIS

YEAR 5

£100,000BLACKFLAME EIS

YEAR 4

£100,000BLACKFLAMEEIS

YEAR 3

£100,000BLACKFLAME EIS

YEAR 2

£100,000BLACKFLAME EIS

YEAR 1

Year 8

4 years x £30,000 upfront tax relief into AXA =£120,000

4 years x £150,000 encashments into AXA = £600,000

Total = £720,000

Alternative for £400,000 pension fund taken in year one 25 % tax free = £100,000

£300,000 to be taxed added to your annual income

BLACKFLAME E.I.S. EXEMPT AFTER TWO YEARS FOR IHT

£1,000,000 estate less £650,000 Nil rate bands=£350,000 liable for 40% tax=£140,000 IHT

£1,000,000 estate less £650,000 two nil rate bands=£350,000 held in Blackflames EIS= No IHT to pay

WHY ARE THES OLD LADIES SUITABLE INVESTORS FOR BLACKFLAME E.I.S.

Both have a power of attorney over their assetswith power of attorney you can not give client’s assets away to solve inheritance tax however, via POA they can invest in Blackflames EIS held in their own names this will be exempt if they live for two years .

TWO YEARS AND ONE MONTH LATER THEY BOTH DIE FREE OF INHERITANCE TAX

HOW TO EXTRACT PROFITSFROM A LTD COMPANY FREE OF TAX

Nicholas is the director of a limited company and is a higherrate tax payer. He takes £50,000 out in dividends.

£50,000X25% tax paid on dividends=£12,500£50,000 invested into

Blackflame EISX30% tax relief =£15,000Nicholas does this for four years

and then has £15,000 tax free income for life.

VIA THE ROLL OVER INVESTMENT METHODOLOGY INTO BLACKFLAMES E.I.S.

ENJOYING HIS TAX FREE INCOMEFOR LIFE

Brian sells his cottage for £350,000His capital gain is £100,000He invests this in Blackflame EISThe CGT is deferred and Brian claims the tax back every three years using his CGT allowance He dies and the CGT is eliminated on his death.

DEFERRING CAPITAL GAINS TAX

ATTENTION LANDLORDS

Rental income can qualify for an Enterprise Investment Scheme Rental income is not classed as relative earnings for a pension

THANK YOU