Embed Size (px)

Citation preview

PROTEKSJONISME KAN GI ØKT INFLASJON

Prisveksten i norsk økonomi har vært overraskende høy. I juli steg prisene med

4,4%, langt over Norges Banks inflasjonsmål på 2,5%. En mulig utvikling som kan

gi vedvarende høy prisvekst i Norge, er at det blir økt proteksjonisme i

verdensøkonomien. Det er flere tegn til økende proteksjonisme, blant annet

konkurrerer flere land om å ha svak valutakurs, og det meldes om en økning i

hindringer til frihandel. Etter Brexit har det blitt et økt fokus på utlendingers oppkjøp

av bedrifter i vesten som er av strategisk viktighet. I UK har den nye statsministeren

stoppet et kinesisk oppkjøp av et kjernefysisk kraftverk, med nasjonal sikkerhet

som begrunnelse. Tilsvarende har Australia blokkert et kinesisk oppkjøp av deler av

kraftnettverket. I Tyskland har kinesiske eiere kjøpt opp 37 selskaper så langt i år,

nesten like mange som i hele fjor, herunder det ledende teknologiselskapet Kuka.

Kina på sin side legger hindringer i veien for utenlandske konkurrenter, noe som

har utløst nye protester fra næringsforeninger i mange land. At Norge har en

særegen skatt som bidrar til at norske private eiere har incentiv til å selge ut

bedrifter til utlandet, er meget uheldig. Utformingen av formuesskatt på arbeidende

kapital bør sees på med nye øyne i lys av utviklingen i næringspolitikk blant våre

naboland. Det er altså ikke snakk om å subsidiere eller stille med statlig kapital,

men å fjerne en særnorsk ulempe for norske private eiere av industribedrifter.

De siste målinger av aktivitet i norsk økonomi tegner et dystert bilde i deler av

industrien. Industriproduksjonen falt kraftig i juni, og med et ytterligere fall vil en

være på det laveste nivå i industriproduksjon siden 1990-tallet. Norges Bank har

signalisert at de vil senke renten, men det var før prisveksten viste et hopp i

sommer. Vi tror Norges Bank utsetter rentekuttet i september, og heller signaliserer

at de vil vurdere å kutte renten utover vinteren, avhengig av hva som skjer med

prisvekst og aktivitet i norsk økonomi. Ytterligere rentekutt, og dermed enda

svakere kronekurs, vil kunne gi ny fart til både importert prisvekst og til å sette

enda mer fart i boligprisene. Det vil være helt feil medisin for norsk økonomi nå.

Behovet for nye arbeidsplasser burde tale for å utforme en næringspolitikk som kan

tilrettelegge for at privat kapital går til å etablere industribedrifter i Norge.

Norge: industriproduksjon og pris på leiligheter, indeks, endring siden 2003

Kilde: SpareBank 1 og Macrobonds

15. august 2016

Elisabeth Holvik Sjeføkonom SpareBank 1 Gruppen +47 95 12 64 61 [email protected]

www.sparebank1.no

Side 2 av 9 ● 15. august 2016

LAVERE RENTER ETTER BREXIT GA NYE BØRSREKORDER

Etter Brexit folkeavstemningen og med ny regjering på plass, har Bank of England samarbeidet med

finansdepartementet for å roe markedet. BoE har kuttet renten til 0,25%, og startet sitt QE program, der de

skal kjøpe obligasjoner for GBP 70 mrd, og de vil tilføre banker GBP 100 mrd i billige lån, for å sikre billig

funding til bedriftslån. Etter Brexit har GBP svekket seg kraftig, og målt mot USD har den falt fra 1,5 mot USD

til rett under 1,3. Både ECB, Bank of Japan og Bank of England bidrar nå med å trykke penger for å stimulere

økonomiene. Et grovt estimat tilsier at det hvert kvartal blir kjøpt opp obligasjoner USD 500 mrd fra verdens

sentralbanker. Forventninger om pengetrykking bidro til at lange renter på både statsobligasjoner og

kredittobligasjoner falt til nye rekordlave nivåer. Det er nå anslått at obligasjoner for om lag USD 13 400 mrd

har negativ rente. Det er hovedsakelig statsobligasjoner i Europa og Japan som har negative renter, men også

en del bedrifter med høyest rating i enkelte land, kan nå låne til negativ rente. Investorer kjøper disse

obligasjonene i forventning om at verdien skal fortsette å stige (når verdien stiger, faller rentene). Renten på

10 års statsobligasjoner har falt til rekordlave nivåer. I USA er denne renten nå på kun 1,5%, i UK er den kun

0,5%, og i Tyskland er den minus 0,11%.

I USA har alle de tre store aksjeindeksene, S&P 500, Dow Jones og Nasdaq satt nye rekorder. Den forrige

gang de tre indeksene oppnådde nye toppnoteringer samtidig var 31. desember 1999. Da hadde

aksjemarkedet steget nesten uavbrutt siden 1986. I mars 2000 ble oppturen i aksjemarkedet etterfulgt av en

kraftig nedtur. Nasdaq falt 39% i løpet av 2000, Dow Jones falt 6% og S&P falt rundt 10%. Bunnen ble nådd

etter 2 år, og da hadde Nasdaq halvert seg, S&P falt 22% og Dow Jones var ned 13%. Det var ikke før i 2006

at Dow Jones nådde toppnivået fra 1999, og S&P nådde toppnivået i 2007. Nasdaq var den siste indeksen

som nådde opp til det gamle toppnivået, i april 2005.

Usikkerhet rundt hvilken avtale UK vil få med Europa er ventet å svekke investeringsviljen på kort sikt, og

Bank of England har nedjustert sitt anslag for BNP neste år fra 2,3% til kun 0,8%. Bank of England har hatt

samtaler med enkelte store europeiske banker, og beroliget dem med at de mest sannsynlig kan fortsette

omtrent som i dag, selv ved en britisk utmeldelse av EU. I USA hersker det en tilsvarende usikkerhet rundt

hvem som vinner valget den 8. november, og hvilken økonomisk politikk den nye presidenten vil føre. I følge

spørreundersøkelser blant økonomer har de størst tillit til Clintons økonomiske politikk. Hun har lovet

omfattende infrastrukturinvesteringer, samt å heve minstelønnen, og skatteøkning for de rikeste. Trump har

på sin side lovet omfattende skattekutt, i et forsøk på å innføre en Reagan-aktig økonomisk plan, samt å bli

mye tøffere mot handelspartnere som ikke følger spillereglene, som f.eks. Kina.

Oslo Børs har fortsatt oppturen og er nå opp nesten 8% så langt i år. Oljeprisen har falt noe tilbake etter en

opptur til USD 52,5 pr fat i midten av juni, men har etter det falt tilbake til rundt USD 47 pr fat. Vi tror Norges

Bank vil holde renten uendret i september. Boligprisene stiger kraftig, og regjeringen bruker finanspolitikken

aktivt. Vi tror det blir maks ett rentekutt til, men det vil trolig kun skje om kronekursen styrker seg betydelig

videre, og utsiktene for norsk økonomi forverrer seg ytterligere.

USA: Business surveys Aksjeindekser i USA, UK, Euro, Japan og Norge

Kilde: Macrobonds og SpareBank1

Side 3 av 9 ● 15. august 2016

NORGE: RENTEKUTT ER FEIL MEDISIN NÅ

Norges Bank har signalisert at de vil sette ned renten i løpet av høsten. Det var med forutsetning om at global

– og norsk økonomi ville utvikle seg i tråd med anslagene gjort i forrige strategirapport fra juni. Da antok

Norges Bank at inflasjonen vil stige til under 3%, for så å avta gradvis utover året. Prisveksten målt ved KPI

steg i juli med en årstakt på hele 4,4%. Med et direkte inflasjonsmål på 2,5% over tid, vil det være vanskelig

å forsvare å sette renten ned til 0,25%. I tillegg stiger andre priser i økonomien enn det som er med i Norges

Banks foretrukne inflasjonsmål. Boligprisene stiger for eksempel kraftig, men er ikke direkte med i KPI

indeksen, kun i form av husleie. Den reelle prisstigningen i økonomien er derfor høyere enn det som

fremkommer i KPI indeksene. Å kutte renten videre vil også innebære en betydelig risiko for finansiell

ustabilitet. Når inflasjonen stiger blir realrenten etter skatt enda lavere. Enda lavere renter og høyere inflasjon

vil gi investorer enda sterkere incentiver til å investere i eiendom. Den kraftige prisveksten i Oslo er et resultat

av flere forhold, men rekordlav realrente etter skatt, svært lav boligbygging, kombinert med mangel på trygge

alternative investeringer, er en viktig driver. Innføringen av eiendomsskatt i Oslo på boliger med en verdi på

over 4 millioner har bidratt til en kraftigere prisstigning på leiligheter med pris under 4 millioner og en utflating

av dyre boliger.

Vi tror Norges Bank vil holde renten uendret i september. For å unngå at kronekursen styrker seg vil de si at

de vil vurdere å kutte renten i løpet av høsten. Norsk økonomi opplever en strukturell krise, og det må møtes

med andre virkemidler enn midlertidige virkemidler som rentekutt og økt pengebruk over statsbudsjettet.

Enda lavere styringsrenter vil i liten grad hjelpe til i å skaffe risikovillig kapital til omstilling og nyetablering

av bedrifter, ei heller bidrar det til å styrke norsk eierskap.

Svak vekst i industrien

De siste målinger av aktivitet i norsk økonomi tegner et dystert bilde i deler av industrien.

Industriproduksjonen falt kraftig i juni, og med et ytterligere fall vil en være på det laveste nivå i

industriproduksjon siden 1990-tallet. Det var i juni en nedgang i produksjonen i alle næringer, med unntak

av trelast- og trevareindustrien. Den største nedgangen kom fra maskinindustrien, som falt med 5,2 prosent

i juni. I tillegg til maskinindustrien er det nedgang også i dataindustri og elektrisk utstyrsindustri, næringer

som er rammet av den lave investeringsaktiviteten fra olje- og gassnæringen. På årsbasis er

industriproduksjonsindeksen ned 6,5%. I figuren under til høyre vises utviklingen i ordrereserver og nye ordrer

til industrien. Ordrereservene var i andre kvartal i år hele 26% lavere enn i 2. kvartal 2015. Både hjemme-

og eksportmarkedet bidro til nedgangen i den ordrebaserte industrien, med fall på henholdsvis 26% og 25%.

Man må tilbake til første kvartal 2011 for å finne et lavere nivå for ordrereservene. Ordretilgangen viste et fall

på 16% målt mot andre kvartal 2015.

Norge: Industriproduksjonen Norge: Ordretilgang i industrien

Kilde: Sparebank 1, Macrobonds, SSB

Side 4 av 9 ● 15. august 2016

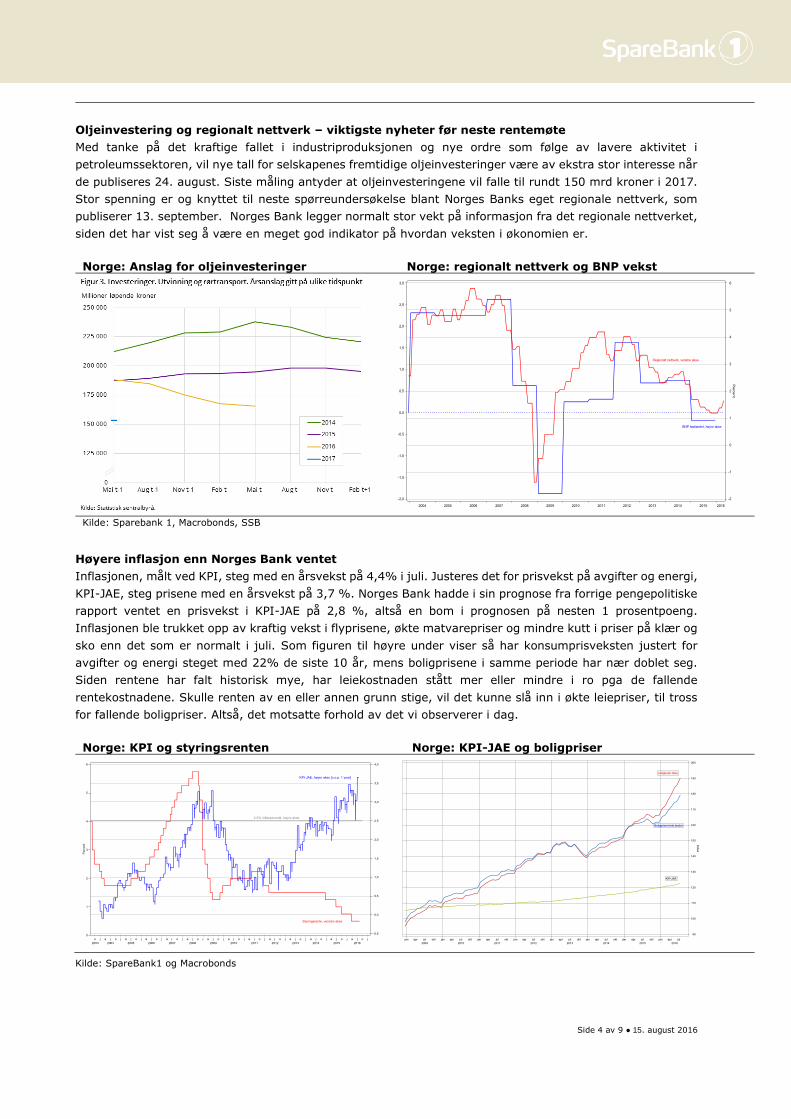

Oljeinvestering og regionalt nettverk – viktigste nyheter før neste rentemøte

Med tanke på det kraftige fallet i industriproduksjonen og nye ordre som følge av lavere aktivitet i

petroleumssektoren, vil nye tall for selskapenes fremtidige oljeinvesteringer være av ekstra stor interesse når

de publiseres 24. august. Siste måling antyder at oljeinvesteringene vil falle til rundt 150 mrd kroner i 2017.

Stor spenning er og knyttet til neste spørreundersøkelse blant Norges Banks eget regionale nettverk, som

publiserer 13. september. Norges Bank legger normalt stor vekt på informasjon fra det regionale nettverket,

siden det har vist seg å være en meget god indikator på hvordan veksten i økonomien er.

Norge: Anslag for oljeinvesteringer Norge: regionalt nettverk og BNP vekst

Kilde: Sparebank 1, Macrobonds, SSB

Høyere inflasjon enn Norges Bank ventet

Inflasjonen, målt ved KPI, steg med en årsvekst på 4,4% i juli. Justeres det for prisvekst på avgifter og energi,

KPI-JAE, steg prisene med en årsvekst på 3,7 %. Norges Bank hadde i sin prognose fra forrige pengepolitiske

rapport ventet en prisvekst i KPI-JAE på 2,8 %, altså en bom i prognosen på nesten 1 prosentpoeng.

Inflasjonen ble trukket opp av kraftig vekst i flyprisene, økte matvarepriser og mindre kutt i priser på klær og

sko enn det som er normalt i juli. Som figuren til høyre under viser så har konsumprisveksten justert for

avgifter og energi steget med 22% de siste 10 år, mens boligprisene i samme periode har nær doblet seg.

Siden rentene har falt historisk mye, har leiekostnaden stått mer eller mindre i ro pga de fallende

rentekostnadene. Skulle renten av en eller annen grunn stige, vil det kunne slå inn i økte leiepriser, til tross

for fallende boligpriser. Altså, det motsatte forhold av det vi observerer i dag.

Norge: KPI og styringsrenten Norge: KPI-JAE og boligpriser

Kilde: SpareBank1 og Macrobonds

Side 5 av 9 ● 15. august 2016

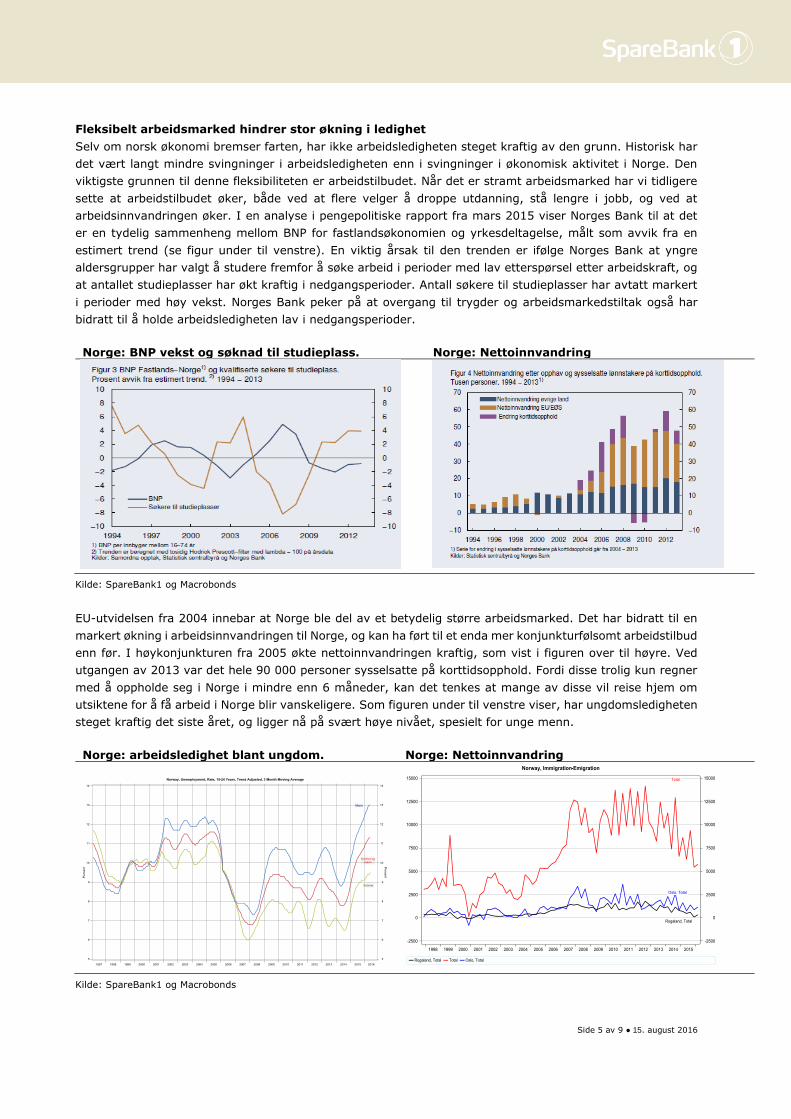

Fleksibelt arbeidsmarked hindrer stor økning i ledighet

Selv om norsk økonomi bremser farten, har ikke arbeidsledigheten steget kraftig av den grunn. Historisk har

det vært langt mindre svingninger i arbeidsledigheten enn i svingninger i økonomisk aktivitet i Norge. Den

viktigste grunnen til denne fleksibiliteten er arbeidstilbudet. Når det er stramt arbeidsmarked har vi tidligere

sette at arbeidstilbudet øker, både ved at flere velger å droppe utdanning, stå lengre i jobb, og ved at

arbeidsinnvandringen øker. I en analyse i pengepolitiske rapport fra mars 2015 viser Norges Bank til at det

er en tydelig sammenheng mellom BNP for fastlandsøkonomien og yrkesdeltagelse, målt som avvik fra en

estimert trend (se figur under til venstre). En viktig årsak til den trenden er ifølge Norges Bank at yngre

aldersgrupper har valgt å studere fremfor å søke arbeid i perioder med lav etterspørsel etter arbeidskraft, og

at antallet studieplasser har økt kraftig i nedgangsperioder. Antall søkere til studieplasser har avtatt markert

i perioder med høy vekst. Norges Bank peker på at overgang til trygder og arbeidsmarkedstiltak også har

bidratt til å holde arbeidsledigheten lav i nedgangsperioder.

Norge: BNP vekst og søknad til studieplass. Norge: Nettoinnvandring

Kilde: SpareBank1 og Macrobonds

EU-utvidelsen fra 2004 innebar at Norge ble del av et betydelig større arbeidsmarked. Det har bidratt til en

markert økning i arbeidsinnvandringen til Norge, og kan ha ført til et enda mer konjunkturfølsomt arbeidstilbud

enn før. I høykonjunkturen fra 2005 økte nettoinnvandringen kraftig, som vist i figuren over til høyre. Ved

utgangen av 2013 var det hele 90 000 personer sysselsatte på korttidsopphold. Fordi disse trolig kun regner

med å oppholde seg i Norge i mindre enn 6 måneder, kan det tenkes at mange av disse vil reise hjem om

utsiktene for å få arbeid i Norge blir vanskeligere. Som figuren under til venstre viser, har ungdomsledigheten

steget kraftig det siste året, og ligger nå på svært høye nivået, spesielt for unge menn.

Norge: arbeidsledighet blant ungdom. Norge: Nettoinnvandring

Kilde: SpareBank1 og Macrobonds

Side 6 av 9 ● 15. august 2016

Norges Bank peker i sin analyse på at det kan virke som om arbeidsinnvandrere som er i Norge, har mindre

tilbøyelighet til å studere om de blir arbeidsledige, trolig fordi de arbeider i bransjer hvor mer utdannelse ikke

vil gi vesentlig høyere lønn. Språkbarrieren spiller naturligvis inn for muligheten for å studere for enkelte

arbeidsinnvandrere. I etterkant av krisen i 2008 steg arbeidsledigheten blant innvandrere forholdsvis mye.

Usikkerheten i adferd for både arbeidsinnvandring, og vilje til å studere ved arbeidsledighet gjør det mer

usikkert å anslå hvor sterk oppgangen i arbeidsledighet vil bli når norsk økonomi bremser farten. Skulle lavere

arbeidsbehov i Norge medføre at arbeidsinnvandringen stopper opp, vil det være svært positivt. Da blir

ledigheten lavere enn den ellers ville ha blitt, og det blir mindre utgifter over statsbudsjettet til trygder. Høyere

vekstutsikter i Europa, i kombinasjon med høye boligpriser og et generelt høyt kostnadsnivå i Norge, kan

bidra til å bremse arbeidsinnvandringen om sysselsetningsbehovet skulle bli mindre. Skulle

nettoinnvandringen avta i betydelig grad vil det kunne ha stor betydning for den videre utviklingen også i

boligpriser. Som figuren over til høyre viser, så har nettoinnvandringen til Norge falt noe tilbake fra toppårene

i 2011 og 2012, da nettoinnvandringen var rundt 47 000 personer pr år. I 2014 falt netto innvandringen til

38 174, og i 2015 var den rett under 30 000. Den store tilstrømmingen av flyktninger/immigranter og høy

familiegjenforening i fjor og i år kan bidra til enda høyere ledighet når disse skal inn i arbeidsmarkedet.

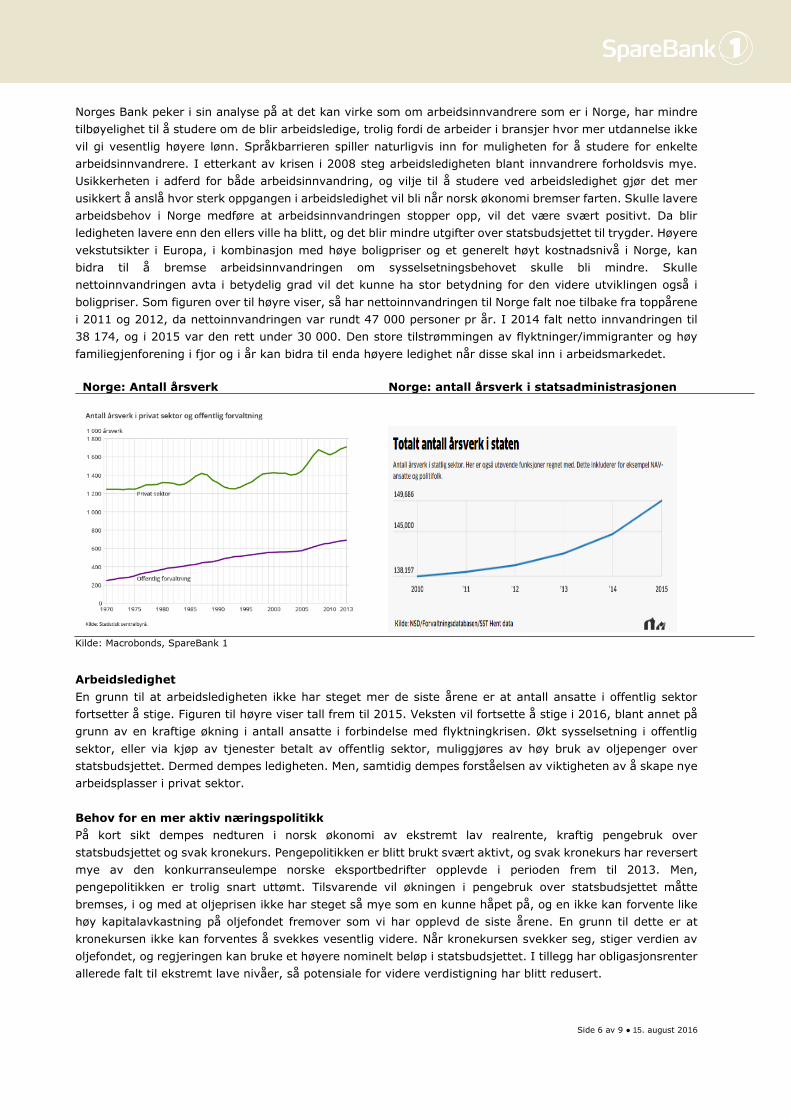

Norge: Antall årsverk Norge: antall årsverk i statsadministrasjonen

Kilde: Macrobonds, SpareBank 1

Arbeidsledighet

En grunn til at arbeidsledigheten ikke har steget mer de siste årene er at antall ansatte i offentlig sektor

fortsetter å stige. Figuren til høyre viser tall frem til 2015. Veksten vil fortsette å stige i 2016, blant annet på

grunn av en kraftige økning i antall ansatte i forbindelse med flyktningkrisen. Økt sysselsetning i offentlig

sektor, eller via kjøp av tjenester betalt av offentlig sektor, muliggjøres av høy bruk av oljepenger over

statsbudsjettet. Dermed dempes ledigheten. Men, samtidig dempes forståelsen av viktigheten av å skape nye

arbeidsplasser i privat sektor.

Behov for en mer aktiv næringspolitikk

På kort sikt dempes nedturen i norsk økonomi av ekstremt lav realrente, kraftig pengebruk over

statsbudsjettet og svak kronekurs. Pengepolitikken er blitt brukt svært aktivt, og svak kronekurs har reversert

mye av den konkurranseulempe norske eksportbedrifter opplevde i perioden frem til 2013. Men,

pengepolitikken er trolig snart uttømt. Tilsvarende vil økningen i pengebruk over statsbudsjettet måtte

bremses, i og med at oljeprisen ikke har steget så mye som en kunne håpet på, og en ikke kan forvente like

høy kapitalavkastning på oljefondet fremover som vi har opplevd de siste årene. En grunn til dette er at

kronekursen ikke kan forventes å svekkes vesentlig videre. Når kronekursen svekker seg, stiger verdien av

oljefondet, og regjeringen kan bruke et høyere nominelt beløp i statsbudsjettet. I tillegg har obligasjonsrenter

allerede falt til ekstremt lave nivåer, så potensiale for videre verdistigning har blitt redusert.

Side 7 av 9 ● 15. august 2016

Målrettede virkemidler for å sikre risikovillig kapital

I UK og Europa har sentralbankene valgt å ikke kutte til negative styringsrenter, og heller bruke målrettede

virkemidler for å få risikovillig kapital ut til bedrifter. Dette er noe også vi i Norge bør vurdere. Et annet tema

som er økende internasjonalt er behovet for å hindre at utlendinger kjøper opp nasjonale bedrifter som er

regnet som strategisk viktig. Dette har blitt aktualisert etter at den nye britiske statsministeren, Theresa May,

stoppet et planlagt oppkjøp av et kjernefysisk kraftverk fra en fransk-kinesisk interessent. Argumentet er at

Kina, gjennom sitt eierskap av kritisk strømforsyning, i en gitt situasjon i fremtiden kan drive utpressing

overfor den britiske regjering med trussel om å stenge ned strømforsyningen. Theresa May setter dermed

nasjonal sikkerhet i høysete i saker om eierskap. Tilsvarende har både Tyskland og Australia reagert på

kinesiske oppkjøp av kritisk industrikompetanse. Australia blokkerte nylig et kinesisk oppkjøp av deler av det

australske strømnettet. I Tyskland vil et av de mest innovative ingeniørselskapene få kinesiske eiere. Kuka,

som har produsert en av de mest avanserte robotene i verden, blir av Gunther Oettinger, EUs digital

commissioner, omtalt som et svært vellykket selskap i en strategisk viktig sektor som er viktig i den digitale

fremtiden til EU. Oettinger gikk så langt som å oppfordre andre europeiske selskaper til å komme med et

tilbud, noe som ikke skjedde. Bare i første halvår i år har kinesiske eierinteresser kjøpt opp 37 tyske selskaper,

mot 39 i hele 2015. Tyskland er dermed det land i Europa som opplever størst oppkjøp fra Kina for tiden. Det

er mest interesse for å kjøpe tysk industribedrifter, men og bedrifter innen legemiddel og bioteknologi har

blitt kjøpt.

Europa: antall kinesiske oppkjøp i Europa i første halvår 2016

Kilde: Financial Times, EY

Den store interessen for å kjøpe opp europeisk teknologi nå, minner om hvordan Kina kjøpte seg opp i bedrifter

for å få tilgang til kritiske mineraler og råstoffer i 2010, herunder mineraler kritisk for produksjon av

mobiltelefoner. Nå har en gruppe av verdens største næringslivsforeninger og store bedrifter gått sammen

om å sende brev direkte til den kinesiske statsminister Li Keqiang, der de oppfordrer Kina til å endre en ny

cyber security lov, og forsikringsregler. Begge deler oppleves som proteksjonisme, og at de risikerer å isolere

Kina fra resten av den globale digitale økonomien. Brevet ble signert av bl.a. the US Chamber of Commerce,

BusinessEurope og næringsforeninger i Japan, Australia, Mexico og Sveits. Det har vært en økende irritasjon

overfor Kina i flere land, og det oppleves som at Kina blir stadig mindre åpen. Markedsreformer som ble

annonsert fra det kinesiske kommunistpartiet i 2013 har ikke blitt implementert.

0 5 10 15 20 25 30 35 40

Tyskland

Frankrike

UK

Italia

Nederland

Sveits

Russland

Finland

Luxemburg

Polen

Norge

Spania

Sverige

Tsjekkia

Belgia

Østerrike

Andre

Antall kinesiske transaksjoner i Europa i første halvår

Side 8 av 9 ● 15. august 2016

I Norge har flere næringer opplevd å bli utkonkurrert av kinesiske bedrifter. I Porsgrunn måtte nylig RHI

Normag stenge en av to fabrikker som produserte ulike magnesiumdioksider til bruk i ildfast materiale.

Styreleder Carl Arthur Christiansen uttalte til Dagens Næringsliv at de ble utkonkurrert av Kina, og at han ser

mange likhetstrekk med hvordan kineserne tok over markedet for solcellemarkedet i 2012. Christiansen sier

at: «Når kineserne bestemmer seg for å gå inn i et marked, har de volum og priser som gjør at produsenter i

resten av verden sliter med å følge. De har en langsiktig strategi og de er villige til å satse betydelig på å nå

målene de setter seg. Vi de ta et marked, så tar de det».

Formuesskatt på arbeidende kapital svekker norsk eierskap

Mitt hovedankepunkt mot dagens utforming av formuesskatten er at den diskriminerer norske eiere, og over

tid bidrar til at norske bedrifter selges ut av landet. Det er svært uheldig i en tid med økt proteksjonisme blant

mange av våre handelspartnere. En bedrift som i dag eies av en norsk eier bosatt i Norge, må hvert år betale

formuesskatt for verdien av bedriftens produksjonsmidler. Ved et salg av en norsk lokalisert bedrift, vil derfor

en utenlandsk eier kunne by mer for bedriften enn en norsk eier bosatt i Norge. En kan beregne denne

differansen ved å benytte Gordons regel for verdsettelse. En norsk eier må legge inn kostnaden forbundet

med formuesskatt i kostnaden ved å eie bedriften. Denne kostnaden slipper en utenlands eier. Neddiskontert

formuesskatt på bedriften blir dermed en ekstra kostnad en norsk eier må betale for en bedrift, og den

utenlandske eieren kan derfor by mer for bedriften – alt annet likt.

Som styreleder i SpareBank 1 SMN, Kjell Bjordal, skrev i en kronikk i Adresseavisen tidligere i år så foregår

det et omfattende salg av norske bedrifter til utlandet. Han trekker i kronikken frem flere eksempler fra de

næringer som vi er verdensledende i, herunder fiskeoppdrett, for, avl og ernæring. Alle de tre globalt ledende

forselskapene, Ewos, Skretting og Biomar er solgt ut av landet. Tilsvarende er avlsselskapet, AquaGen og

Salmobreed, som har eierskapet til den videreutviklede nordatlantiske laksen, er solgt ut av landet. Pharmaq,

verdensledende på vaksine til fisk og den som har bidratt til at laks er den første industrielle

husdyrproduksjonen i verden som er uavhengig av antibiotika, er og solgt. Rundt 30-40% av de evigvarende

retten til å drive havbruk langs norskekysten er eid av utlendinger. Gevinsten av salgene har typisk gått inn i

et allerede opphetet eiendomsmarked, blant annet for å spare formuesskatt. Svakhetene i skattesystemet er

velkjent. Det er på høy tid at vi reiser debatten om norsk eierskap i lys av den debatt som nå føres i våre

naboland. Nå er det krise i en annen næring der Norge har verdensledende teknologi; offshore

undervannsteknologi. Mangel på risikovillig privat kapital i Norge kan føre til at en del av denne teknologien

blir solgt ut av landet.

Side 9 av 9 ● 15. august 2016

Utviklingen i ulike markeder

Norge – Oslo børs siden 2006

Norge – Oslo børs siden årsskiftet

10 års statsrente – Norge, Euro, USA 10 års statsrente siden årsskifte

3 måneders interbankrente (NIBOR) 3 m NIBOR siden årsskifte

Oljeprisen siden 2005 Oljeprisen siden årsskifte

Kilde: SpareBank 1, Macrobonds