Embed Size (px)

Citation preview

Agg. 22/12/2016 1

Manovra – Legge di bilancio 2017 Legge 11 dicembre 2016, n. 232

Saverio Cinieri

Dottore Commercialista – Revisore Contabile – Giornalista pubblicista

Agg. 22/12/2016 2

Legge di Bilancio 2017

Bonus ristrutturazione e risparmio energetico / 1

E’ prorogato, fino al 31 dicembre 2017, il bonus del 50% per gli interventi di

recupero del patrimonio edilizio.

E’ confermato anche il limite massimo di spesa pari a 96.000 euro per

ciascun immobile, per ciascun anno.

Riferimento

Novità

Decorrenza

Co. 2-3 - bonus ristrutturazioni

01/01/2017

Agg. 22/12/2016 3

Legge di Bilancio 2017

Bonus ristrutturazione e risparmio energetico / 2

Prevista la proroga, fino al 31 dicembre 2017 (fino al 31 dicembre 2021 per

le parti comuni condominiali), dell'agevolazione fiscale che consente di

detrarre dall'imposta lorda il 65% delle spese relative ad interventi di

riqualificazione energetica degli edifici.

Per le parti comuni condominiali, sono introdotte percentuali di

detrazione più elevate e precisamente:

a) il 70%, per gli interventi che interessino l'involucro dell'edificio con

un'incidenza superiore al 25% della superficie disperdente lorda dell'edificio

medesimo;

b) il 75%, per interventi finalizzati a migliorare la prestazione energetica

invernale o estiva.

Riferimento

Novità

Decorrenza

Co. 2-3 – bonus risparmio energetico

01/01/2017

Agg. 22/12/2016 4

Legge di Bilancio 2017

Bonus ristrutturazione e risparmio energetico / 3

I beneficiari dell'agevolazione fiscale, in luogo della possibilità di fruire della

detrazione (70%, 75%), possono optare per la cessione del

corrispondente credito ai fornitori che abbiano effettuato gli interventi

ovvero ad altri soggetti privati, con la facoltà successiva di cessione del

credito.

Le detrazioni del 70% e 75% sono usufruibili anche dagli IACP, comunque

denominati, per interventi realizzati su immobili di loro proprietà adibiti ad

edilizia residenziale pubblica.

Le detrazioni in commento sono calcolate su un ammontare complessivo

delle spese non superiore a 40.000 euro moltiplicato per il numero delle

unità immobiliari che compongono l'edificio.

Riferimento

Novità

Decorrenza

Co. 2-3 - bonus risparmio energetico

01/01/2017

Agg. 22/12/2016 5

Legge di Bilancio 2017

Bonus ristrutturazione e risparmio energetico / 4

Prorogato, fino al 31 dicembre 2017, il termine entro il quale dovranno

essere definite misure ed incentivi selettivi di carattere strutturale finalizzati a

favorire la realizzazione di interventi per il miglioramento, l'adeguamento

antisismico e la messa in sicurezza degli edifici esistenti, nonché per

l'incremento del loro rendimento energetico e dell'efficienza idrica.

Riferimento

Novità

Decorrenza

Co. 2-3 - adeguamento antisismico

01/01/2017

Agg. 22/12/2016 6

Legge di Bilancio 2017

Bonus ristrutturazione e risparmio energetico / 5

Per le spese relative a interventi antisismici su edifici (adibiti ad abitazioni ed

attività produttive) ubicati nelle zone 1 e 2 (zone sismiche ad alta

pericolosità), sostenute a decorrere dal 1/1/2017 e fino al 31/12/2017, è

riconosciuta una detrazione al 50%, ripartita in 5 quote annuali (max 96.000

euro annui).

L'agevolazione è estesa, per il medesimo periodo, anche per gli immobili

situati nella zona sismica 3 (in cui possono verificarsi forti ma rari terremoti).

Inoltre, nel caso in cui dall'adozione di misure antisismiche derivi una

riduzione del rischio sismico che determini il passaggio ad una classe di

rischio inferiore, la detrazione di imposta è elevata al 70% della spesa

sostenuta.

Qualora dall’intervento derivi il passaggio a due classi di rischio inferiori,

la detrazione spetta invece nella misura dell’80%.

Riferimento

Novità

Decorrenza

Co. 2-3 - interventi antisismici

01/01/2017

Agg. 22/12/2016 7

Legge di Bilancio 2017

Bonus ristrutturazione e risparmio energetico / 6

Nel caso in cui i predetti interventi di riduzione del rischio sismico siano

realizzati su parti comuni condominiali, le detrazione di imposta (70%,

80%) sono riconosciute rispettivamente nella misura del 75% e 85%.

L'ammontare delle spese sulle quali trova applicazione la detrazione non può

essere superiore al valore che si determina moltiplicando 96.000 euro per il

numero delle unità immobiliari di ciascun edificio.

I beneficiari, in luogo della detrazione, possono optare per la cessione del

corrispondente credito ai fornitori che hanno effettuato l'intervento ovvero ad

altri soggetti privati, con facoltà di successiva cessione del credito.

Riferimento

Novità

Decorrenza

Co. 2-3 - interventi antisismici

01/01/2017

Agg. 22/12/2016 8

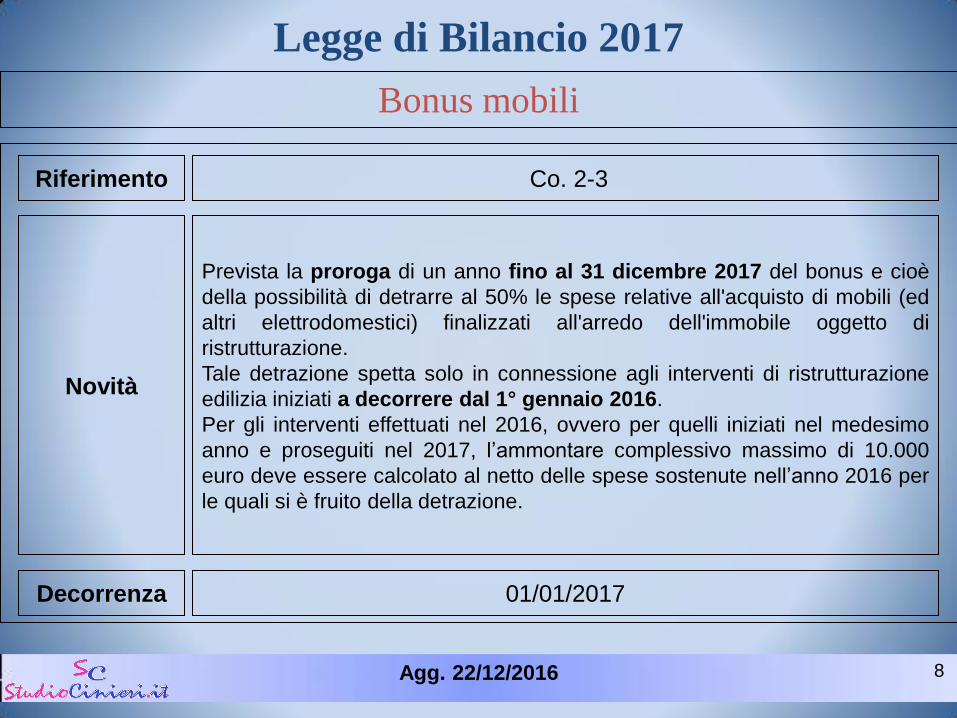

Legge di Bilancio 2017

Bonus mobili

Prevista la proroga di un anno fino al 31 dicembre 2017 del bonus e cioè

della possibilità di detrarre al 50% le spese relative all'acquisto di mobili (ed

altri elettrodomestici) finalizzati all'arredo dell'immobile oggetto di

ristrutturazione.

Tale detrazione spetta solo in connessione agli interventi di ristrutturazione

edilizia iniziati a decorrere dal 1° gennaio 2016.

Per gli interventi effettuati nel 2016, ovvero per quelli iniziati nel medesimo

anno e proseguiti nel 2017, l’ammontare complessivo massimo di 10.000

euro deve essere calcolato al netto delle spese sostenute nell’anno 2016 per

le quali si è fruito della detrazione.

Riferimento

Novità

Decorrenza

Co. 2-3

01/01/2017

Agg. 22/12/2016 9

Legge di Bilancio 2017

Credito d’imposta strutture ricettive

Esteso, anche per i periodi di imposta 2017 e 2018, il credito di imposta

(art. 10 del D.L. n. 83/2014) per interventi di riqualificazione di strutture

ricettive, turistico alberghiere a condizione che gli interventi perseguano

anche le seguenti finalità: ristrutturazione edilizia, riqualificazione antisismica

o energetica, acquisto mobili.

L’agevolazione è rideterminata nella misura del 65% (prima era il 30%) e

viene estesa anche alle strutture che svolgono attività agrituristica.

Il credito di imposta è ripartito in due quote annuali di pari importo e può

essere utilizzato a decorrere dal periodo di imposta successivo a quello in cui

gli interventi sono stati realizzati.

Riferimento

Novità

Decorrenza

Co. 4-7

01/01/2017

Agg. 22/12/2016 10

Legge di Bilancio 2017

Superammortamento

Si proroga la maggiorazione del 40% del valore dei beni ammortizzabili (ad

esclusione delle auto aziendali) acquistati entro il 31 dicembre 2017, ovvero

entro il 30 giugno 2018.

In quest’ultimo caso il beneficio è riconosciuto a condizione che, entro la

data del 31 dicembre 2017, il relativo ordine risulti accettato dal venditore

e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del

costo di acquisizione.

Riferimento

Novità

Decorrenza

Co. 8-13

01/01/2017

Agg. 22/12/2016 11

Legge di Bilancio 2017

Iperammortamento

Si introduce una maggiorazione del 150% per gli investimenti effettuati nello

stesso periodo in beni materiali strumentali nuovi ad alto contenuto

tecnologico atti a favorire i processi di trasformazione tecnologica

dell’azienda, inclusi nell’elenco di cui all’Allegato A alla legge.

La maggiorazione è del 40%, in caso di beni immateriali elencati nell’allegato

B alla legge, se si fruisce dell’iperammortamento di cui sopra.

L'impresa è tenuta a produrre una autocertificazione resa dal legale

rappresentante, ovvero, per i beni aventi ciascuno un costo di acquisizione

superiore a 500.000 euro, una perizia tecnica giurata rilasciata da un

ingegnere o da un perito industriale o da un ente di certificazione accreditato,

attestante che il bene possiede caratteristiche tecniche tali da includerlo negli

elenchi di cui all'allegato A o B ed è interconnesso al sistema aziendale di

gestione della produzione o alla rete di fornitura.

Riferimento

Novità

Decorrenza

Co. 8-13

01/01/2017

Agg. 22/12/2016 12

Legge di Bilancio 2017

Credito d’imposta R&S

Si interviene sulla disciplina del credito di imposta per gli investimenti in

ricerca e sviluppo:

• incrementando dal 25% al 50% l’eccedenza della spesa per

investimenti effettuati rispetto alla media degli stessi realizzati nel periodo

2012-2014;

• riservandolo alle imprese che nel periodo 2015-2020 (prima era 2019),

investono in attività di ricerca e sviluppo.

Riferimento

Novità

Decorrenza

Co. 15-16

Periodo d’imposta successivo a quello in corso al 31/12/2016

Agg. 22/12/2016 13

Legge di Bilancio 2017

Regime di cassa per le imprese in contabilità semplificata / 1

Si introduce, per le imprese individuali e per le società di persone in

contabilità semplificata, il principio di cassa per la rilevazione delle

componenti positive e negative di reddito, in luogo del principio di

competenza.

Le imprese minori che applicano il regime di contabilità semplificata

continuano a calcolare l’imponibile come differenza tra l’ammontare dei

ricavi (ai sensi dell’articolo 85 TUIR) e degli altri proventi (utili, dividendi e

interessi, di cui all’articolo 89 TUIR) percepiti nel periodo di imposta, e quello

delle spese sostenute nel periodo stesso nell’esercizio dell’attività di impresa.

Riferimento

Novità

Decorrenza

Co. 17-23

01/01/2017

Agg. 22/12/2016 14

Legge di Bilancio 2017

Regime di cassa per le imprese in contabilità semplificata / 2

Rispetto al passato, si stabilisce che entrano nel computo dell’imponibile

anche i ricavi, ovvero il valore normale dei beni destinati al consumo

personale o familiare dell'imprenditore (art. 57 TUIR).

Continuano a computarsi in aumento i proventi immobiliari (art. 90, comma 1

TUIR), le plusvalenze (realizzate ai sensi dell’art. 86 TUIR) e le

sopravvenienze attive (art. 88).

Sono calcolate in diminuzione minusvalenze e sopravvenienze passive

(art.101 TUIR).

Le nuove norme non computano più le esistenze e le rimanenze.

Continuano ad applicarsi le ordinarie regole valevoli (art. 110, commi 1 e 2

del TUIR) per la determinazione del costo e del valore normale dei beni.

Riferimento

Novità

Decorrenza

Co. 17-23

01/01/2017

Agg. 22/12/2016 15

Legge di Bilancio 2017

Regime di cassa per le imprese in contabilità semplificata / 3

Si elimina la disposizione secondo cui, nella determinazione del reddito delle

imprese minori, i costi dei contratti a corrispettivi periodici, relativi a

spese di competenza di due periodi d’imposta, possono essere dedotti

secondo gli ordinari criteri di competenza ovvero con riferimento alla

registrazione ai fini IVA dei relativi documenti fiscali, ove l’importo del costo

indicato del documento di spesa non sia superiore a 1.000 euro (art. 66, co.

3 TUIR).

Si introduce una disposizione transitoria, prevedendo che il reddito del

periodo di imposta in cui si applicano le nuove disposizioni deve essere

ridotto dell’importo delle rimanenze finali che hanno concorso a formare il

reddito dell’esercizio precedente, secondo il principio della competenza.

Riferimento

Novità

Decorrenza

Co. 17-23

01/01/2017

Agg. 22/12/2016 16

Legge di Bilancio 2017

Regime di cassa per le imprese in contabilità semplificata / 4

Con finalità di evitare salti o duplicazioni di imposizione, si disciplina

l’ipotesi di passaggio dalle regole specifiche per le imprese minori a un

periodo di imposta soggetto a regime ordinario, e viceversa.

In tal caso i ricavi, i compensi e le spese che hanno già concorso alla

formazione del reddito, in base alle regole del regime di determinazione del

reddito d’impresa adottato, non assumono rilevanza nella determinazione

del reddito degli anni successivi.

Riferimento

Novità

Decorrenza

Co. 17-23

01/01/2017

Agg. 22/12/2016 17

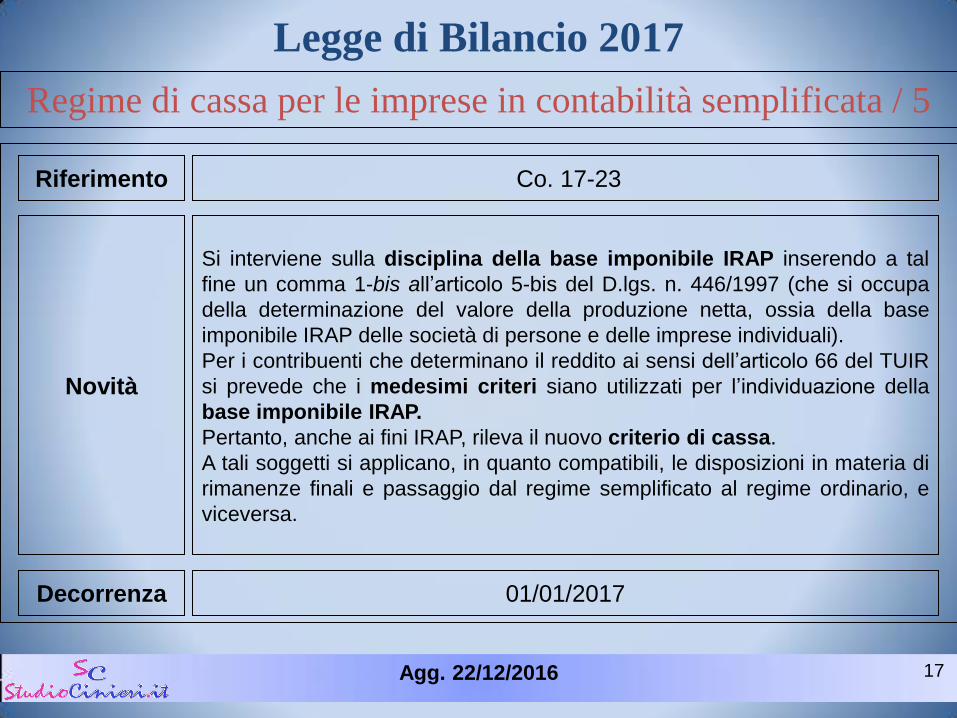

Legge di Bilancio 2017

Regime di cassa per le imprese in contabilità semplificata / 5

Si interviene sulla disciplina della base imponibile IRAP inserendo a tal

fine un comma 1-bis all’articolo 5-bis del D.lgs. n. 446/1997 (che si occupa

della determinazione del valore della produzione netta, ossia della base

imponibile IRAP delle società di persone e delle imprese individuali).

Per i contribuenti che determinano il reddito ai sensi dell’articolo 66 del TUIR

si prevede che i medesimi criteri siano utilizzati per l’individuazione della

base imponibile IRAP.

Pertanto, anche ai fini IRAP, rileva il nuovo criterio di cassa.

A tali soggetti si applicano, in quanto compatibili, le disposizioni in materia di

rimanenze finali e passaggio dal regime semplificato al regime ordinario, e

viceversa.

Riferimento

Novità

Decorrenza

Co. 17-23

01/01/2017

Agg. 22/12/2016 18

Legge di Bilancio 2017

Regime di cassa per le imprese in contabilità semplificata / 6

Si modificano le regole contabili (art. 18 D.P.R. n. 600/1973) anche se

restano confermati i limiti per optare per il regime semplificato (ricavi

conseguiti in un anno intero non superiori a 400.000 euro per le imprese

aventi per oggetto prestazioni di servizi e 700.000 euro per le imprese aventi

per oggetto altre attività).

Dal momento che le modifiche all’articolo 66 TUIR sostituiscono il criterio di

competenza con quello di cassa, si precisa che – per l’ingresso nel regime

semplificato – vengono in considerazione i ricavi conseguiti nell’ultimo anno

di applicazione dei criteri di competenza (articolo 109, comma 2 TUIR).

Riferimento

Novità

Decorrenza

Co. 17-23

01/01/2017

Agg. 22/12/2016 19

Legge di Bilancio 2017

Regime di cassa per le imprese in contabilità semplificata / 7

I soggetti in contabilità semplificata devono annotare cronologicamente, in

un apposito registro, i ricavi percepiti indicando, per ciascun incasso:

a) il relativo importo;

b) le generalità, l’indirizzo e il comune di residenza anagrafica del soggetto

che effettua il pagamento;

c) gli estremi della fattura o altro documento emesso.

In un diverso registro vanno annotate cronologicamente e con riferimento

alla data di pagamento (in ossequio al criteri di cassa) le spese sostenute

nell’esercizio.

Per ciascuna spesa devono essere fornite le generalità del soggetto che

effettua il pagamento e gli estremi della fattura o di altro documento emesso.

Riferimento

Novità

Decorrenza

Co. 17-23

01/01/2017

Agg. 22/12/2016 20

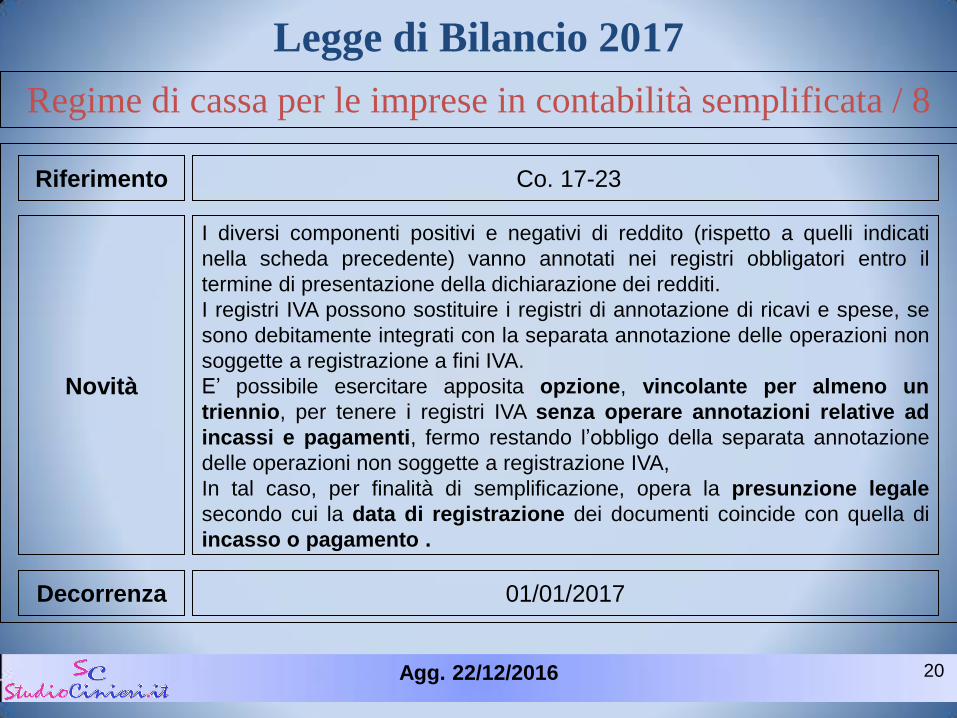

Legge di Bilancio 2017

Regime di cassa per le imprese in contabilità semplificata / 8

I diversi componenti positivi e negativi di reddito (rispetto a quelli indicati

nella scheda precedente) vanno annotati nei registri obbligatori entro il

termine di presentazione della dichiarazione dei redditi.

I registri IVA possono sostituire i registri di annotazione di ricavi e spese, se

sono debitamente integrati con la separata annotazione delle operazioni non

soggette a registrazione a fini IVA.

E’ possibile esercitare apposita opzione, vincolante per almeno un

triennio, per tenere i registri IVA senza operare annotazioni relative ad

incassi e pagamenti, fermo restando l’obbligo della separata annotazione

delle operazioni non soggette a registrazione IVA,

In tal caso, per finalità di semplificazione, opera la presunzione legale

secondo cui la data di registrazione dei documenti coincide con quella di

incasso o pagamento .

Riferimento

Novità

Decorrenza

Co. 17-23

01/01/2017

Agg. 22/12/2016 21

Legge di Bilancio 2017

Regime di cassa per le imprese in contabilità semplificata / 9

Ai fini della contabilità semplificata, si assumono come ricavi conseguiti nel

periodo di imposta le somme incassate registrate nell’apposito registro

cronologico, ovvero nel registro IVA appositamente integrato.

Le nuove disposizioni decorrono dal periodo d’imposta successivo a

quello in corso al 31 dicembre 2016, quindi hanno efficacia dal 2017.

Riferimento

Novità

Decorrenza

Co. 17-23

01/01/2017

Agg. 22/12/2016 22

Legge di Bilancio 2017

Gruppo IVA

Al fine di recepire la facoltà accordata agli Stati membri dell’Unione europea

dall’art. 11 della direttiva 2006/112/CE, si introduce, nel D.P.R. n. 633/1972, il

nuovo titolo V-bis, in materia di “gruppo IVA”, che comprende gli artt. da 70-

bis a 70-duodecies.

Si consente di considerare come unico soggetto passivo IVA l’insieme di

persone stabilite nel territorio dello stesso Stato membro che siano

giuridicamente indipendenti, ma strettamente vincolate fra loro da

rapporti finanziari, economici ed organizzativi.

L’adesione avviene per opzione triennale fatta da tutti i soggetti passivi

stabiliti nel territorio dello Stato per i quali ricorrano congiuntamente i vincoli

finanziario, economico e organizzativo.

Riferimento

Novità

Decorrenza

Co. 24-31

01/01/2018

Agg. 22/12/2016 23

Legge di Bilancio 2017

IVA servizi trasporto marittimo

Con effetto dal 1° gennaio 2017 scontano l'aliquota ad IVA del 5% i servizi

di trasporto urbano di persone effettuate medianti mezzi abilitati ad eseguire

trasporti marittimi, lacuale, fluviale e lagunare (attualmente esenti).

Si dispone inoltre che la tariffa amministrativa relativa sia comprensiva

dell'IVA dovuta.

Riferimento

Novità

Decorrenza

Co. 33-35

01/01/2017

Agg. 22/12/2016 24

Legge di Bilancio 2017

Ritenute sui corrispettivi dovuti dal condominio all’appaltatore

La ritenuta del 4% è effettuata dal condominio quale sostituto d’imposta

quando l’ammontare raggiunge l’importo di 500 euro.

Il condominio è comunque tenuto all’obbligo di versamento entro il 30

giugno e il 20 dicembre di ogni anno anche qualora non sia stato raggiunto

l’importo predetto.

Il pagamento dei corrispettivi dovuti per prestazioni relative a contratti di

appalto di opere o servizi resi ai condomini deve essere eseguito con

modalità tracciabili o mediante conti correnti bancari o postali, ovvero

mediante altre modalità che consentano il controllo da parte

dell’Amministrazione finanziaria, da definire con decreto ministeriale.

L’inosservanza di tale obbligo è punita con la sanzione amministrativa da

250 a 2.000 euro.

Riferimento

Novità

Decorrenza

Co. 36

01/01/2017

Agg. 22/12/2016 25

Legge di Bilancio 2017

Agenti e rappresentanti –canoni noleggio autoveicoli

Si incrementa da 3.615,20 euro a 5.164,57 euro il limite annuo della

deducibilità fiscale dei costi di locazione e di noleggio per le autovetture e gli

autocaravan utilizzati dagli agenti e rappresentanti di commercio.

Riferimento

Novità

Decorrenza

Co. 37

01/01/2017

Agg. 22/12/2016 26

Legge di Bilancio 2017

Canone RAI

Per l’anno 2017, la misura del canone RAI passa dagli attuali 100 euro a 90

euro.

Restano confermate le regole di pagamento con l’addebito in bolletta, in dieci

rate, a partire da gennaio.

Riferimento

Novità

Decorrenza

Co. 40

01/01/2017

Agg. 22/12/2016 27

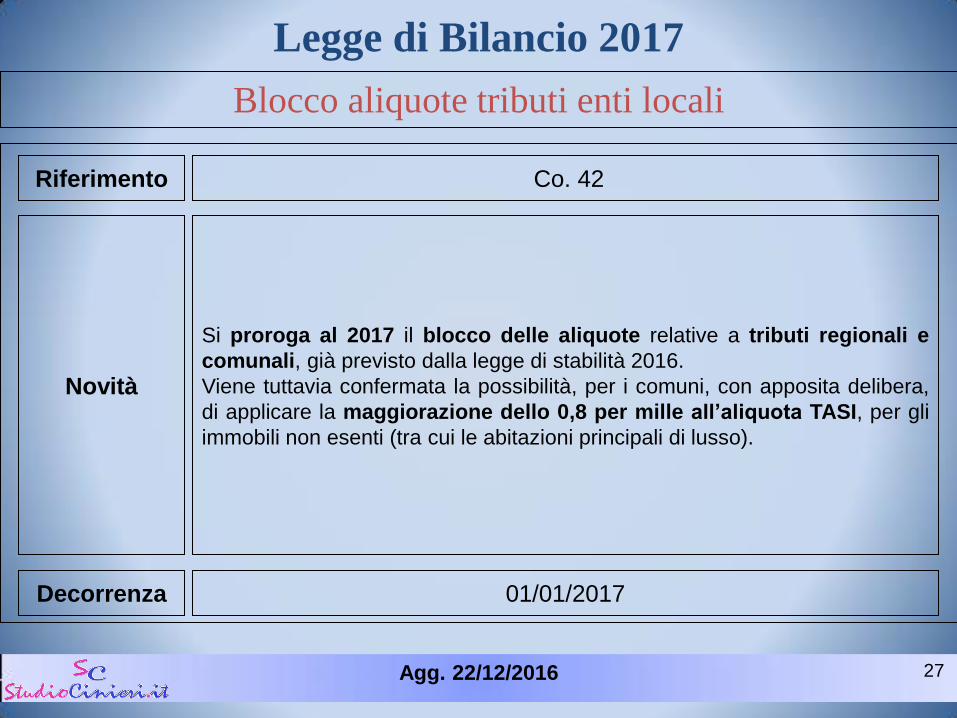

Legge di Bilancio 2017

Blocco aliquote tributi enti locali

Si proroga al 2017 il blocco delle aliquote relative a tributi regionali e

comunali, già previsto dalla legge di stabilità 2016.

Viene tuttavia confermata la possibilità, per i comuni, con apposita delibera,

di applicare la maggiorazione dello 0,8 per mille all’aliquota TASI, per gli

immobili non esenti (tra cui le abitazioni principali di lusso).

Riferimento

Novità

Decorrenza

Co. 42

01/01/2017

Agg. 22/12/2016 28

Legge di Bilancio 2017

Esclusione IRPEF terreni CD e IAP

Con riferimento agli anni di imposta 2017, 2018 e 2019, non concorrono

alla formazione della base imponibile ai fini dell’IRPEF e delle relative

addizionali regionali e comunali i redditi dominicali e agrari relativi a terreni

dichiarati dai coltivatori diretti e dagli imprenditori agricoli professionali

(art. 1 D.Lgs. n. 99/2004) iscritti nella previdenza agricola.

Riferimento

Novità

Decorrenza

Co. 44

01/01/2017

Agg. 22/12/2016 29

Legge di Bilancio 2017

Aumento percentuali di compensazione IVA

Si prevede l’innalzamento per l’anno 2017 delle percentuali di

compensazione IVA applicabili agli animali vivi della specie bovina e suina,

rispettivamente, in misura non superiore al 7,7% e all’8%.

La fissazione delle percentuali di compensazione IVA sarà stabilito con

apposito D.M.

Riferimento

Novità

Decorrenza

Co. 45

01/01/2017

Agg. 22/12/2016 30

Legge di Bilancio 2017

Addizionali IRES

Le società di gestione dei fondi comuni di investimento vengono

escluse dall’applicazione dell’addizionale IRES del 3,5% introdotta per gli

enti creditizi e finanziari dalla legge di stabilità 2016 (art. 1, commi da 65 a 69

legge n. 208/2015).

Riferimento

Novità

Decorrenza

Co. 49

01/01/2017

Agg. 22/12/2016 31

Legge di Bilancio 2017

Associazioni sportive dilettantistiche

A decorrere dal 1° gennaio 2017 aumenta da 250.000 a 400.000 la soglia

massima dei proventi conseguiti annualmente dalle associazioni e dalle

società sportive dilettantistiche richiesta per poter accedere al regime

opzionale per la determinazione forfetaria del reddito imponibile applicando

all’ammontare dei proventi conseguiti, che concorrono alla formazione del

reddito d’impresa, il coefficiente di redditività del 3% e aggiungendo le

plusvalenze patrimoniali.

Riferimento

Novità

Decorrenza

Co. 50

01/01/2017

Agg. 22/12/2016 32

Legge di Bilancio 2017

Regime agevolato operatori di finanza etica

Si introduce nel testo unico bancario la nuova disciplina degli operatori

bancari di finanza etica e sostenibile (articolo 111-bis del D.Lgs. n.

385/1993).

Per tali soggetti viene previsto un regime fiscale di favore consistente

nell'esenzione dall'imposta sui redditi del 75 % delle somme destinate ad

incremento del capitale proprio

Riferimento

Novità

Decorrenza

Co. 51

01/01/2017

Agg. 22/12/2016 33

Legge di Bilancio 2017

Start up innovative

• Le agevolazioni diventano da transitorie (periodo 2012-2016) a regime.

• Aumenta la misura del beneficio al 30%.

• Aumenta il limite massimo dell’importo su cui applicare la detrazione

IRPEF da 500.000 a 1.000.000 di euro.

• Si prolunga da 2 a 3 anni il periodo in cui deve essere mantenuto

l’investimento per aver diritto al beneficio sia ai fini IRPEF che IRES.

• L’efficacia delle disposizioni è subordinata all’acquisizione

dell’autorizzazione della Commissione europea.

• Viene, inoltre, escluso l’attuale requisito richiesto (operatività inferiore

a sette anni delle PMI) ai fini dell’applicazione automatica delle

agevolazioni di cui sopra.

• Si esonera dal pagamento delle imposte di bollo (e dei diritti di

segreteria) l’atto costitutivo delle start up innovative se in forma digitale.

Riferimento

Novità

Decorrenza

Co. 65-69

01/01/2017

Agg. 22/12/2016 34

Legge di Bilancio 2017

Perdite società neo quotate

Si disciplina la possibilità per le società quotate, che detengono

partecipazioni in imprese svolgenti nuove attività produttive, di poter

utilizzare le perdite fiscali di queste ultime.

Riferimento

Novità

Decorrenza

Co. 78-80

01/01/2017

Agg. 22/12/2016 35

Legge di Bilancio 2017

Rientro in Italia lavoratori residenti all’estero

Viene modificata la vigente disciplina degli incentivi per il rientro in Italia di

ricercatori e docenti residenti all’estero (art. 44, comma 1 del D.L. n.

78/2010), rendendo, tra le altre cose, permanente la misura che consente

di abbattere la base imponibile a fini IRPEF e IRAP.

Riferimento

Novità

Decorrenza

Co. 149-151

01/01/2017

Agg. 22/12/2016 36

Legge di Bilancio 2017

Persone fisiche che si trasferiscono in Italia

Si prevede un regime speciale per i soggetti persone fisiche che

trasferiscono la propria residenza in Italia.

In particolare, mediante l’introduzione dell’art. 24-bis al T.U.I.R., si prevede

che le persone fisiche che trasferiscono la propria residenza in Italia possono

optare, in presenza di particolari condizioni, per l'assoggettamento ad

un’imposta sostitutiva dei redditi prodotti all'estero.

In particolare, per effetto dell'esercizio dell'opzione è dovuta la citata

imposta sostitutiva dell’IRPEF calcolata in via forfettaria, a prescindere

dall'importo dei redditi percepiti, nella misura di 100.000 euro per ciascun

periodo d'imposta in cui è valida la predetta opzione (25.000 euro per

ciascun periodo d’imposta per ciascuno dei familiari).

Riferimento

Novità

Decorrenza

Co. 152-159

01/01/2017

Agg. 22/12/2016 37

Legge di Bilancio 2017

Tassazione sostitutiva premi di produttività

Passa da 2.000 a 3.000 euro il limite di importo complessivo dei premi di

risultato, assoggettati all’imposta sostitutiva del 10%.

Passano da 2.500 a 4.000 euro I premi di risultato per le aziende che

coinvolgono pariteticamente i lavoratori nell’organizzazione del lavoro.

Non scontano l’imposta sostitutiva le somme determinate secondo il

valore normale di specifici beni, anche se sono fruiti per scelta del

lavoratore in sostituzione totale o parziale delle somme agevolabili.

Sono esclusi da tassazione (ordinaria o sostitutiva) i contributi alle forme

pensionistiche complementari, i contributi di assistenza sanitaria e il

valore delle azioni, versati per scelta del lavoratore in sostituzione (totale o

parziale) delle somme agevolabili con l’imposta sostitutiva.

Passa da 50.000 a 80.000 euro il limite di reddito di lavoro dipendente per

applicare la tassazione sostitutiva.

Riferimento

Novità

Decorrenza

Co. 160-162

01/01/2017

Agg. 22/12/2016 38

Legge di Bilancio 2017

No tax area pensionati

Viene aumentata la detrazione IRPEF in favore dei titolari di reddito da

pensione con età inferiore a 75 anni.

In particolare:

• la misura della detrazione per redditi da pensione viene equiparata a

quella prevista in favore dei titolari di pensione con età non inferiore a

75 anni

• la nuova modulazione del beneficio consente di elevare da 7.750 euro a

8.000 euro la c.d. no tax area per il reddito in esame;

• sono proporzionalmente incrementate le detrazioni spettanti per redditi

da pensione compresi tra 8.000 e 55.000 euro ed è confermata l’assenza

di detrazione per i redditi di pensione pari o superiori a 55.000 euro annui

Riferimento

Novità

Decorrenza

Co. 210

01/01/2017

Agg. 22/12/2016 39

Legge di Bilancio 2017

Erogazioni liberali istituti tecnici superiori

Si estende la detraibilità ai fini IRPEF (in misura pari al 19%) e la

deducibilità ai fini IRES (art. 15, comma l, lett. i-octies e 100, comma 2,

lettera o-bis T.U.I.R.) delle erogazioni liberali finalizzate all'innovazione

tecnologica, all'edilizia scolastica ed all'ampliamento dell'offerta formativa

effettuate in favore degli istituti tecnici superiori.

Riferimento

Novità

Decorrenza

Co. 294

01/01/2017

Agg. 22/12/2016 40

Legge di Bilancio 2017

Depositi fiscali

Viene aggiornata la disciplina dei depositi fiscali di prodotti energetici,

riscrivendo l’art. 23 del testo unico delle imposte sulla produzione e sui

consumi (D.Lgs. n. 504/1995).

Le novità riguardano i requisiti soggettivi richiesti per il rilascio

dell'autorizzazione o della licenza fiscale e la rideterminazione dei requisiti

oggettivi per l'autorizzazione.

Riferimento

Novità

Decorrenza

Co. 535, lett. e), 536

01/01/2017

Agg. 22/12/2016 41

Legge di Bilancio 2017

Lotteria associata agli scontrini

Su richiesta del cliente, da formularsi non oltre il momento di effettuazione

dell'operazione, gli scontrini e ricevute fiscali devono recare l'indicazione

del numero di codice fiscale del cessionario o committente.

Tale novità è da porsi in stretto collegamento con il fatto che, a decorrere dal

1° gennaio 2018, i contribuenti persone fisiche residenti nel territorio dello

Stato che effettuano acquisti di beni o servizi - non in relazione all'esercizio di

attività d’impresa, arte o professione - presso esercenti che hanno optato per

la trasmissione telematica dei corrispettivi, possono partecipare

all’estrazione a sorte di premi attribuiti nel quadro di una lotteria nazionale..

Riferimento

Novità

Decorrenza

Co. 537-544

01/01/2018

Agg. 22/12/2016 42

Legge di Bilancio 2017

Imposta sul reddito d’impresa – IRI / 1

Si introduce la nuova imposta sul reddito d’impresa (IRI)

Il reddito d’impresa degli imprenditori individuali e delle snc e sas, in regime

di contabilità ordinaria, è escluso dalla formazione del reddito complessivo

ed è assoggettato a tassazione separata (a titolo di IRI) con l’aliquota

prevista dall’art. 77 del TUIR (Ires), che, a decorrere dal 1° gennaio 2017, è

fissata al 24% (art. 1, co. 61 della L. n. 208/2015).

Dal reddito d’impresa sono ammesse in deduzione le somme prelevate, a

carico dell’utile di esercizio e delle riserve di utili, nei limiti del reddito del

periodo d’imposta e dei periodi d’imposta precedenti assoggettati a

tassazione separata, al netto delle perdite residue computabili in diminuzione

dei redditi dei periodi d’imposta successivi, a favore dell’imprenditore, dei

collaboratori familiari o dei soci.

Riferimento

Novità

Decorrenza

Co. 547-549

01/01/2017

Agg. 22/12/2016 43

Legge di Bilancio 2017

Imposta sul reddito d’impresa – IRI / 2

In deroga al vigente regime fiscale (art. 8, co. 3 del TUIR) delle perdite

derivanti dall’esercizio di imprese commerciali e di quelle derivanti dalla

partecipazione in società in nome collettivo e in accomandita semplice, le

perdite maturate nei periodi d’imposta di applicazione delle disposizioni

relative all’IRI sono computate in diminuzione del reddito dei periodi

d’imposta successivi per l’intero importo che trova capienza in essi.

Nel caso di società in nome collettivo e in accomandata semplice tali perdite

sono imputate a ciascun socio proporzionalmente alla sua quota di

partecipazione agli utili.

Riferimento

Novità

Decorrenza

Co. 547-549

01/01/2017

Agg. 22/12/2016 44

Legge di Bilancio 2017

Imposta sul reddito d’impresa – IRI / 4

La tassazione sarà quella ordinaria allorquando gli utili prodotti o

precedentemente reinvestiti e assoggettati alla tassazione separata dell’IRI

saranno prelevati dall’imprenditore individuale o distribuiti dalla società di

persone

E’ possibile optare per l’applicazione dell’IRI a prescindere da qualsiasi

parametro dimensionale (e quindi il nuovo regime è fruibile anche da

soggetti in contabilità semplificata purché optino per l’ordinaria).

L’opzione ha durata pari a cinque periodi di imposta ed è rinnovabile e deve

essere esercitata nella dichiarazione dei redditi.

Non si applica l’art. 5 del TUIR limitatamente all’imputazione per trasparenza

ed alla tassazione del reddito indipendentemente dalla sua percezione.

Le nuove disposizioni non si applicano alle somme prelevate a carico delle

riserve formate con utili di periodi precedenti a quelli di applicazione dell’IRI.

Riferimento

Novità

Decorrenza

Co. 547-549

01/01/2017

Agg. 22/12/2016 45

Legge di Bilancio 2017

Imposta sul reddito d’impresa – IRI / 5

Si novella l’articolo 116 del TUIR in materia di trasparenza fiscale delle

società a ristretta base proprietaria: in particolare viene eliminato il

riferimento alla sola trasparenza fiscale quale regime opzionale per dette

società e viene quindi esteso ad esse il regime fiscale contenuto

nell’articolo 55-bis, che disciplina la nuova IRI.

Si specifica che gli utili di esercizio e le riserve di utili derivanti dalle

partecipazioni nelle società che optano per l’IRI si considerano equiparati alle

somme di cui al comma 3 del nuovo articolo 55-bis: pertanto tali tipologie di

redditi perdono la natura di redditi di capitale e concorrono invece alla

formazione del reddito del percettore quale reddito d’impresa.

Per chi opta per l’IRI, i contributi INPS artigiani/commercianti sono

determinati senza tener conto delle nuove disposizioni in materia di IRI.

Riferimento

Novità

Decorrenza

Co. 547-549

01/01/2017

Agg. 22/12/2016 46

Legge di Bilancio 2017

ACE / 1

Si modifica la disciplina in materia di aiuto alla crescita economica (ACE), per

razionalizzarne l’ambito applicativo e per garantirne l’applicazione, con le

modalità ordinarie previste per i soggetti IRES, anche ai soggetti che

adottano il regime IRI.

Si elimina la disposizione che prevede che con decreto del Ministro

dell’economia e delle finanze (a decorrere dal settimo periodo di imposta) sia

determinata l’aliquota percentuale per il calcolo del rendimento

nozionale del nuovo capitale; quindi si abroga la disposizione che disciplina

il c.d regime di super ACE rivolto alle società quotate (tale regime non ha

avuto concreta esecuzione perché soggetto all’acquisizione preventiva

dell’autorizzazione della Commissione europea).

Riferimento

Novità

Decorrenza

Co. 549-553

01/01/2017

Agg. 22/12/2016 47

Legge di Bilancio 2017

ACE / 2

A decorrere dal periodo d’imposta in corso al 31 dicembre 2018,

l’aliquota utilizzata per il calcolo del rendimento nozionale del nuovo capitale

proprio ai fini dell’ACE viene stabilita nella misura del 2,7%; vengono invece

confermate le aliquote previste in via transitoria per i periodi di imposta in

corso al 31 dicembre 2014 e fino al 31 dicembre 2016, mentre per il periodo

di imposta in corso al 31 dicembre 2017 l’aliquota si riduce al 2,3%.

Inoltre, è estesa la disciplina, mediante applicazione automatica

dell’ACE, alle persone fisiche, alle società in nome collettivo ed a quelle in

accomandita semplice in regime di contabilità ordinaria, senza che a ciò vi si

provveda con decreto del Ministro dell’economia e delle finanze, così come

invece attualmente previsto.

Riferimento

Novità

Decorrenza

Co. 549-553

01/01/2017

Agg. 22/12/2016 48

Legge di Bilancio 2017

ACE / 3

Si dispone che per i soggetti persone fisiche, società in nome collettivo

ed in accomandita semplice in regime di contabilità ordinaria la differenza

tra il patrimonio netto al 31 dicembre 2015 ed il patrimonio netto al 31

dicembre 2010 rileva come incremento del capitale proprio (ai fini del

calcolo del rendimento nozionale per la definizione dell’ACE).

Per le modalità di calcolo dell’acconto IRES per l’anno d’imposta 2017, si

stabilisce che viene considerata quale imposta del periodo precedente,

quella che si sarebbe determinata applicando le disposizioni modificative in

materia di ACE.

Riferimento

Novità

Decorrenza

Co. 549-553

01/01/2017

Agg. 22/12/2016 49

Legge di Bilancio 2017

Rivalutazione terreni e partecipazioni

Vengono riaperti i termini per la rideterminazione dei valori di acquisto

di partecipazioni non negoziate in mercati regolamentati e dei terreni

edificabili e con destinazione agricola, previo pagamento di un’imposta

sostitutiva determinata sui valori di acquisto rivalutati.

Nello specifico è prorogata dal 1° gennaio 2016 al 1° gennaio 2017 la data

alla quale devono essere posseduti i beni interessati dalla rivalutazione ed è

fissata al 30 giugno 2017 la decorrenza del termine di versamento dell’unica

o della prima rata dell’imposta, in caso di pagamento in tre rate annuali di

pari importo.

Ai fini della determinazione dell'imposta sostitutiva dovuta per la rivalutazione

dei valori di acquisto delle partecipazioni e dei terreni si applica l’aliquota

dell'8%.

Riferimento

Novità

Decorrenza

Co. 554-555

01/01/2017

Agg. 22/12/2016 50

Legge di Bilancio 2017

Rivalutazione beni d’impresa / 1

Si consente alle società che non utilizzano i principi contabili

internazionali nella redazione del bilancio, di rivalutare i beni d’impresa,

strumentali e non, incluse le partecipazioni di controllo e di collegamento, ad

esclusione dei beni alla cui produzione o al cui scambio è destinata l’attività

d’impresa.

La rivalutazione riguarda i beni che risultano dal bilancio relativo

all’esercizio in corso al 31 dicembre 2015 e siano ancora presenti nel

bilancio successivo sul quale la rivalutazione è eseguita.

È consentito affrancare il saldo di rivalutazione derivante dalla iscrizione

dei maggiori valori mediante imposta sostitutiva delle imposte sui redditi,

dell’IRAP e di eventuali addizionali nella misura del 10%.

Riferimento

Novità

Decorrenza

Co. 556-564

01/01/2017

Agg. 22/12/2016 51

Legge di Bilancio 2017

Rivalutazione beni d’impresa / 2

Il riconoscimento fiscale del maggior valore attribuito ai beni in sede di

rivalutazione decorre dal terzo esercizio successivo a quello con riferimento

al quale la rivalutazione è stata eseguita (ad eccezione dei beni immobili per

i quali decorre dal periodo d’imposta in corso alla data del 1° dicembre

2018), ed avviene mediante il versamento di un’imposta sostitutiva del

16% per i beni ammortizzabili e del 12% per i beni non ammortizzabili.

Le imposte sostitutive sono versate in un’unica rata entro il termine di

versamento del saldo delle imposte sui redditi dovute per il periodo d’imposta

con riferimento al quale la rivalutazione è eseguita (gli importi da versare

possono essere compensati).

Riferimento

Novità

Decorrenza

Co. 556-564

01/01/2017

Agg. 22/12/2016 52

Legge di Bilancio 2017

Rivalutazione beni d’impresa / 3

E’ possibile anche il riallineamento del valore fiscale dei beni anche ai

soggetti che redigono il bilancio in base ai principi contabili internazionali.

Per questi soggetti l’importo corrispondente ai maggiori valori oggetto di

riallineamento, al netto dell’imposta sostitutiva, è vincolato ad una riserva

in sospensione di imposta ai fini fiscali che può essere affrancata mediante

il pagamento della citata imposta sostitutiva del 10%.

Riferimento

Novità

Decorrenza

Co. 556-564

01/01/2017

Agg. 22/12/2016 53

Legge di Bilancio 2017

Cessione agevolata beni ai soci / 1

Si prorogano le norme sull’estromissione dei beni aziendali (art. 1,

co.115-120 legge n. 208/2015), prevedendo che le stesse si applicano anche

alle assegnazioni, trasformazioni e cessioni poste in essere

successivamente al 30/09/2016 ed entro il 30/09/2017.

I versamenti rateali dell'imposta sostitutiva vanno effettuati entro il

30/11/2017 ed entro il 16/6/2018.

Riferimento

Novità

Decorrenza

Co. 565-566

01/01/2017

Agg. 22/12/2016 54

Legge di Bilancio 2017

Cessione agevolata beni ai soci / 2

Le disposizioni sull’estromissione dei beni da parte delle imprese individuali

(art. 1, co. 121, legge n. 208/2015), si applicano anche alle esclusioni dal

patrimonio dell'impresa dei beni ivi indicati, posseduti alla data del

31/10/2016, poste in essere dal 1/1/2017 al 31/5/2017.

I versamenti rateali dell'imposta sostitutiva sono effettuati, rispettivamente,

entro il 30/11/2017 e il 16/6/2018.

Per i soggetti che si avvalgono di tale disposizione gli effetti della

estromissione decorrono dal 1° gennaio 2017

Riferimento

Novità

Decorrenza

Co. 565-566

01/01/2017

Agg. 22/12/2016 55

Legge di Bilancio 2017

Note di variazione IVA

Si interviene nuovamente sull'art. 26 del D.P.R. n. 633/1972 al fine di

annullare le modifiche introdotte dalla legge di stabilità 2016 in relazione

all’individuazione del momento in cui il fornitore, che non ha riscosso il

proprio credito dal cliente in crisi finanziaria, possa emettere la nota di

variazione, recuperando quindi l’ammontare dell’IVA indicata in fattura.

In pratica, si ripristina la regola secondo cui l’emissione di nota di credito

IVA e, dunque, la possibilità di portare in detrazione l’IVA corrispondente

alle variazioni in diminuzione, in caso di mancato pagamento connesso a

procedure concorsuali, può avvenire solo una volta che dette procedure si

sono concluse infruttuosamente.

Riferimento

Novità

Decorrenza

Co. 567

01/01/2017

Agg. 22/12/2016 56

Legge di Bilancio 2017

Detrazione IRPEF scuole paritarie e materne

Si modifica l’art. 15 T.U.I.R. laddove elenca gli oneri in relazione ai quali è

riconosciuta una detrazione dall'imposta lorda pari al 19% dell’onere

medesimo.

La modifica riguarda, in particolare, la lett. e-bis), del comma 1 che,

attualmente, riconosce tale beneficio per le spese sostenute per la

frequenza delle scuole del sistema nazionale di istruzione, per un importo

annuo non superiore a 400 euro per alunno o studente.

La nuova formulazione eleva la misura dell’importo da considerare, ai fini del

calcolo della detrazione, a 564 euro per l'anno 2016, a 717 euro per l'anno

2017 e a 786 euro per l'anno 2018 e a 800 euro a decorrere dall'anno 2019.

Riferimento

Novità

Decorrenza

Co. 616-619

01/01/2017

Agg. 22/12/2016 57

Legge di Bilancio 2017

Clausole di salvaguardia IVA

Si interviene sulle cd. “clausole di salvaguardia” che disponevano, a partire

dal 2017, aumenti di IVA ed accisa sulla benzina con piombo e sul gasolio

usato come carburante. In particolare:

• si differisce dal 1° gennaio 2017 al 1° gennaio 2018 l’incremento di tre

punti percentuali dell'aliquota IVA del 10%;

• si differisce dal 1° gennaio 2017 al 1° gennaio 2018 l’incremento

dell'aliquota IVA del 22% rimodulandolo come segue: un aumento di tre

punti percentuali dal 1° gennaio 2018 e di ulteriori 0,9 punti percentuali

dal 1° gennaio 2019;

• si elimina l'aumento dell'aliquota dell'accisa sulla benzina e sulla

benzina con piombo, nonché dell'aliquota dell'accisa sul gasolio usato

come carburante.

Riferimento

Novità

Decorrenza

Co. 631-632

01/01/2017