Embed Size (px)

Citation preview

LOGO

Kelompok 5Kelas 7A DIV Akuntansi Reguler

Environmental Cost ManagementEnvironmental Cost Management

Imam GaraudyIsnu Rahadi WHendro DwiyatnoMuhammad Arifin

Andre WijayaChabibah Nur AfidaDian Bastian K

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

VIDEO TIME#1

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

Objectives

pentingnya pengukuran Biaya Lingkungan1

Bagaimana Biaya Ligkungan dibebankan pada produk2

Model Penilaian biaya siklus hidup3

Pengendalian lingkungan berbasis aktivitas & strategi

4

Skenario

Thamus, Inc. menerima sebuah hasil studi lingkungan. Tentang sistem pengolahan limbah cair. Pabrik terbesar thamus berlokasi di dekat sungai. Pabrik tersebut membuang limbah cairnya ke sungai dan jumlah yang dibuang telah melebihi tingkat yang diizinkan oleh hukum. Limbah ini menurunkan kualitas air sampai pada tahap dimana banyak ikan yang mati. Selain itu, sungai ini juga merupakan sumber air minum dari warga sekitar yang berjumlah lebih dari satu juta orang.Sistem pengolahan yang diusulkan dapat mengatasi masalah limbah cair, tetapi sitem tersebut merupakan solusi yang sangat mahal. Secara sekilas manfaatnya kurang dari biayanya. Tetapi setelah penyelidikan lebih lanjut, ternyata konsep manfaat dan biaya tadi masih terlalu sempit, banyak hal yang belum dimasukan sebagai bahan pertimbangan. Misalnya:•Denda yang dapat dihindari akibat kerusakan lingkungan yang diakibatkan perusahaan.•Kemungkinan biaya pembersihan limbah•Pengaruh negatif atas kesehatan penduduk sekitar•Hilangnya pendapatan akibat reaksi masyarakat yang negatif.Solusi tersebut merupakan alternatif terbaik yang dapat dilakukan perusahaan karena ternyata manfaatnya akan jauh lebih besar daripada biayanya. “prevention is cheaper than the cure”

Pertanyaan. .

1. Biaya – biaya yang timbul akibat penurunan / potensi penurunan kualitas lingkungan dimasukan sebagai biaya apa?

2. Bagaimana mengklasifikasikan dan mengukur biaya lingkungan?

3. Apakah biaya lingkungan di bebankan pada produk atau sebagai beban terpisah?

4. Bagaimana melaporkan biaya lingkungan di LK?5. Apakah perusahaan mendapatkan manfaat apabila

perusahaan concern pada peningkatan kinerja dan pengendalian lingkungan?

6. Apakah perusahaan perlu mempedulikan biaya lingkungan meskipun perusahaan tsb idak memiliki tanggung jawab secara keuangan?

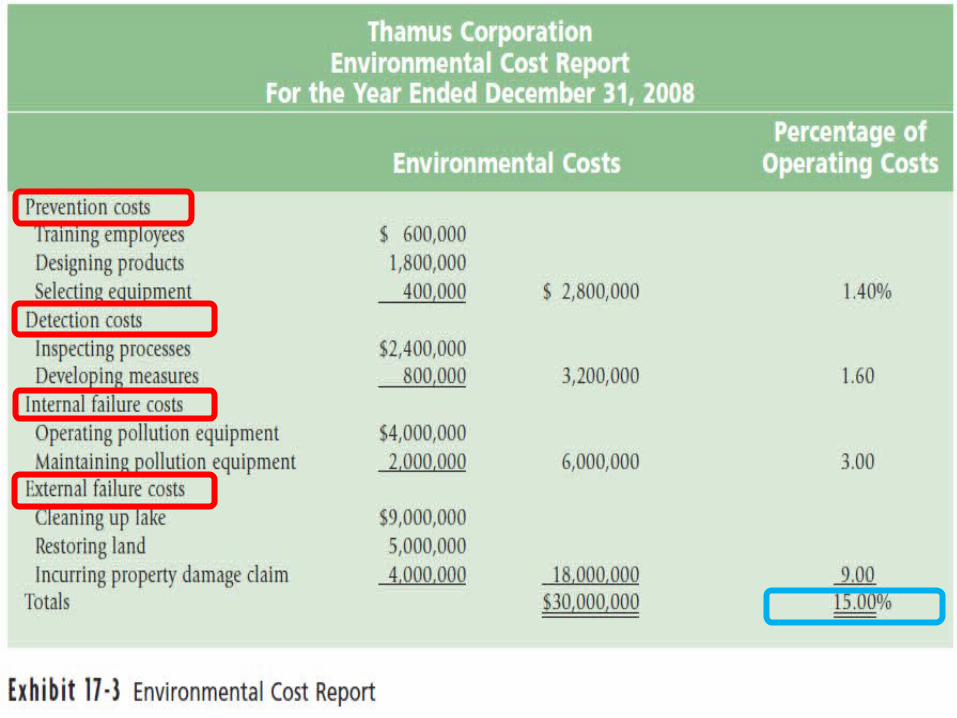

MEASURING ENVIRONMENTAL COST

OBJECTIVE#1

Mengapa Biaya Lingkungan Perlu diukur?

Ecoefficiency concept Didefinisikan sebagai kemampuan suatu ent itas untuk dapat menghasilkan barang atau jasa yang dapat memenuhi kepuasan pelanggan sambil mengurangi dampak negatif pada l ingkungan, penggunaan sumber daya, dan biaya. Ecoeff iciency berimpikasi akan adanya hubungan yang posit i f antara kinerja ekonomi ent itas dengan l ingkungan sekitarnya

Environmental Costs…biaya-biaya yang terjadi karena adanya kualitas lingkungan yang buruk atau kualitas lingkungan yang buruk mungkin terjadi…

Jenis Environmental Quality Cost

LOGO

LOGO

Reducing Environmental Cost

Numar, produsen mentega dan minyak goreng dari Kostarika, berhasil mengurangi emisi pembuangan cairan yang tercemar menjadi nol dengan cara menginvestasikan sistem baru dengan biaya investasi tahunan

$ 116.350 yang mengolah limbah cairan sehingga dimungkinkan untuk mendapatkan kembali bahan baku yang masih dapat digunakan serta air yang digunakan sebelumnya dapat digunakan kembali. Dari investasi tersebut, terdapat tiga keuntungan yang diperoleh, yaitu:

1.Jumlah air yang dibutuhkan berkurang dari 950 kubik menjadi 200 kubik, terdapat penghematan sebesar $ 391.500 per tahun

2.Bahan baku yang dapat diolah kembali sebesar $ 30.000 per tahun3.Perusahaan terhindar dari denda lingkungan serta terhindar dari

kemungkinan biaya penutupan kegagalan.

InvestasiInvestasi Minimum ProfitMinimum Profit

EnvironmEntal financial rEport

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

VIDEO TIME#2

#JUST_KLIK_AJA_DITENGAH

ASSIGNING ENVIRONMENTAL COST

OBJECTIVE#2

Sumber Biaya Lingkungan

Environmental Product Cost

Pendekatan

Ambil contoh emisi kadmium di Thamus sebelumnya, namun dengan asumsi bahwa emisi kadmium adalah ukuran output aktivitas dengan jumlah 20.000 unit. Maka perhitungan biaya lingkungan untuk setiap unit adalah.

Activity-Based Environmental Cost Assignments

Jenis A Jenis B

Jumlah Produksi 50.000 50.000

Emisi Kadmium (Output Aktivitas) 20.000 unit

Tarif Aktivitas ($ 150.000/20.000 unit) $ 7,5 per unit

Biaya perizinan $ 100.000

Denda $ 50.000

Total Biaya Lingkungan $ 150.000

Produksi unit emisi 20.000 unit 0 unit

Biaya Lingkungan ($ 7,5/20.000 unit) $ 150.000 $ 0

Biaya Lingkungan per unit ($ 150.000 / 50.000 unit) $ 3 $ 0

Contoh dengan aktivitas ganda

Tampilan di atas menunjukkan bahwa Pembersih B memiliki masalah lingkungan yang lebih besar daripada Pembersih A. Total biaya lingkungan Pembersih B adalah $ 380.000 ($ 3,8 * 100.000) dan merupakan 19% dari total biaya manufaktur serta biaya kegagalannya adalah sebesar $ 350.000 ($3,5 * 100.000). Hal ini membuktikan bahwa Pembersih B memerlukan perbaikan lingkungan dan ekonomi yang lebih besar.

LlFE-CYCLE COST ASSESSMENT

OBJECTIVE#3

Siklus Hidup Produk

Tahapan penilaian

Inventory Analysis …..

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

Penilaian Biaya

Analisis yang telah digunakan hanya mengukur faktor non keuangandan faktor kualitatif saja.

Menilai biaya lingkungan untuk tahap persediaan dapat memfasilitasi analisis dampak.

Penilaian Biaya (Cont..)

Biaya siklus hidup per unit memberikan ringkasan ukuran dari dampak lingkungan relatif dari dua produk dan berfungsi untuk mendukung interpretasi kualitatif data lingkungan operasional dan subyektif yang ditemukan di dalam Exhibit 17-7.

Improvement Analysis

Penilaian dampak lingkungan dalam ketentuan operasional dan finansial merupakan tahap terakhir. Tahap ini mencari jalan untuk mengurangi dampak lingkungan atas berbagai alternatif yang dianalisis.

Ini adalah tahap yang terhubung dengan sistem pengendalian (control system) dalam organisasi.

Memperbaiki kinerja lingkungan dari produk dan proses yang sudah ada merupakan tujuan umum dari sistem pengendalian lingkungan.

STRATEGIC-BASED ENVIRONMENTAL RESPONSIBILITY

ACCOUNTING

OBJECTIVE#4

Kinerja perbaikan berkelanjutan untuk pengendalian lingkungan mungkin adalah perspektif (kelima) dalam Balance Scorecard dan dapat menjadi sumber dari competitive advantage perusahaan.

Kerangka kerja balance scorecard menyediakan tujuan dan ukuran terpadu untuk mencapai tujuan perbaikan kinerja lingkungan.

www.themegallery.comwww.themegallery.com Company LogoCompany Logo

1. Lima Tujuan Inti Perspektif Lingkungan

• Menganalisis aktivitas-aktivitas mana saja yang memiliki nilai tambah maupun tidak

• Meniadakan aktivitas tidak bernilai tambah dengan mendasin ulang produk dan proses produksi

2. Peran Manajemen Aktivitas

3. Desain untuk Lingkungan• mendesain ulang produk maupun prosesnya

secara terus menerus dan mengurangi dampak negatif terhadap lingkungan

4. Pengukuran Keuangan

LOGO