Embed Size (px)

Citation preview

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Il futuro

visto

dall’usato

14 aprile 2016

Roma

Palazzo Rospigliosi

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Franco Oltolini,

LeasePlan

Il futurovisto

dall’usato.

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Mercati

Cesare De Lorenzi

Federauto

Pietro Teofilatto

Aniasa

Romano Valente

Unrae

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Share

20161Q 2016 1Q 2015 var % '16/'15

IMMATRICOLAZIONI 524 433 21,0%

Privati (incl. P.IVA persone fisiche) 63% 330 255 29,4%

Noleggio a breve. RAC 11% 58 51 13,7%

Noleggio a lungo. NLT 12% 63 60 5,0%

Società 14% 73 67 9,0%

TRASFERIMENTI LORDI USATO 1.243 1.156 7,5%

DOMANDA AGGREGATA 1.767 1.589 11,2%

Mercato. 1°Q 2016

Fonte: Centro Studi Fleet&Mobility su dati Unrae/ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Mercato auto nuove

Volume

2014 2015 Var

1.371.437 1.583.618 16%

855.289 1.009.537 18%

251.941 262.729 4%

264.207 311.352 18%

Fonte: Centro Studi Fleet&Mobility. Elaborazioni su dati UNRAE e Fleet&Mobility

Valore (€ milioni)

2014 2015 Var

Totale 25.408 29.402 16%

Privati 15.292 18.161 19%

Società 5.162 5.402 5%

Noleggio 4.954 5.839 18%

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

6%

15%

20%

2013 2014 2015

NLT: new business / tot out

Vetture ‘000 2013 2014 2015

NLT Tot out 127 142 160

NLT Acquisti 134 163 192

NLT New business 7 21 32

Tot mkt 1.312 1.370 1.575

New bus v tot mkt 0,5% 1,5% 2,0%

Fonte: Centro Studi Fleet&Mobility su dati Unrae/ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

24.586

22.455

20.043

15.22914.421

15.292

18.161

5.807 6.291 6.497

5.148 4.8615.162 5.402

4.445 4.6485.197 4.833 4.356

4.9545.839

2009 2010 2011 2012 2013 2014 2015

Privati Società Noleggio

34.840 33.395 31.734 23.63725.210 25.408

Fonte: Centro Studi Fleet&Mobility

MERCATO AUTO milioni di €

29.402

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

-9%-11%

-24%

-5%

6%

19%

8%

3%

-21%

-6%

6%5%5%

12%

-7%

-10%

14%

18%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2010 2011 2012 2013 2014 2015

Privati Società Noleggio

Fonte: Centro Studi Fleet&Mobility

MERCATO AUTO NUOVE.

OSCILLAZIONI DEI SEGMENTI.

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Sergio Marchionne (FCA): «Il mercato in Europa sta

ancora salendo, mi aspetto una crescita maggiore di

quella degli USA quest’anno, stimo un 3%.»

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2011 2012 2013 2014 2015 var % '15/'14

Totale passaggi (incl. Mini-volture) 4.681 4.177 4.183 4.316 4.714 9,2%

Mini-volture 1.889 1.615 1.671 1.759 2.004 13,9%

Trasferimenti proprietà netti 2.792 2.562 2.512 2.557 2.710 6,0%

Mercato usato

Fonte: Centro Studi Fleet&Mobility su dati UNRAE e ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

-20% vs 2010

2699 26702453 2419 2454 2605

19621749

1411 1311 1371

1575

-104 -122 -103 -91 -103 -105

-500

500

1500

2500

3500

4500

2010 2011 2012 2013 2014 2015

Domanda aggregata auto nuove + usate ‘000

Usato senza km0 Nuovo incl. km0 Km0

Fonte: Centro Studi Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

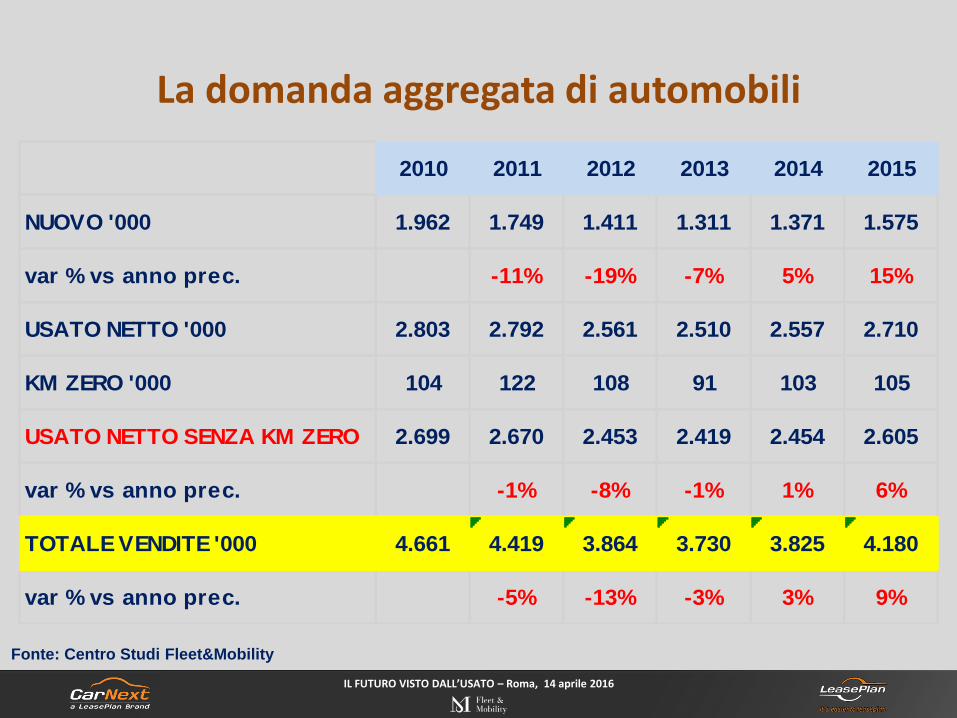

2010 2011 2012 2013 2014 2015

NUOVO '000 1.962 1.749 1.411 1.311 1.371 1.575

var % vs anno prec. -11% -19% -7% 5% 15%

USATO NETTO '000 2.803 2.792 2.561 2.510 2.557 2.710

KM ZERO '000 104 122 108 91 103 105

USATO NETTO SENZA KM ZERO 2.699 2.670 2.453 2.419 2.454 2.605

var % vs anno prec. -1% -8% -1% 1% 6%

TOTALE VENDITE '000 4.661 4.419 3.864 3.730 3.825 4.180

var % vs anno prec. -5% -13% -3% 3% 9%

La domanda aggregata di automobili

Fonte: Centro Studi Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Fonte: Fleet&Mobility su dati ACI

1200000

1400000

1600000

1800000

2000000

2200000

2400000

2600000

2800000

3000000

3200000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Nuovo

Usato netto

Lineare (Nuovo)

Lineare (Usato netto)

1:1 1,7:1

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

media 2000-2009 media 2010-2015

2.302

1.563

2.899

2.656

nuovo usato netto

Fonte: Centro Studi Fleet&Mobility

4/5 3/5

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2.302

1.563

2.8992.656

5.202

4.219

2000-2009 2010-2015Fonte: Centro Studi Fleet&Mobility

NUOVO & USATO -19%

USATO -8%

NUOVO -32%

La domanda aggregata media/annua.

1,7:1

1,26:1

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

541.905

285.769

364.782

208.801

293.926 329.076

-41.170

-128.230

80.232

228.774

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Saldo immatricolazioni – radiazioni

2.326 2.494 2.162 2.159 1.962 1.749 1.411 1.311 1.371 1.575

Memo: mkt nuovo ‘000 Fonte: Fleet&Mobility su dati ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Fonte/source : A.C.I.

EURO 0 EURO 1 EURO 2 EURO 3 EURO 4 EURO 5 EURO 6 totale

2008 5.238.507 2.959.756 9.128.984 8.403.488 10.348.169 - - 36.078.904

2014 4.019.420 1.413.719 5.489.036 6.852.532 12.289.379 6.693.593 300.759 37.058.438

VAR 2008/14 -23% -52% -40% -18% 19%

1.219.087- 1.546.037- 3.639.948- 1.550.956- 1.941.210

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Euro 03%

Euro 17%

Euro 236%

Euro 326%

Euro 4/5/624%

N.I.5%

RADIAZIONI 2015 10-15% auto alto-inquinanti

Fonte: Centro Studi Fleet&Mobility su dati Unrae/ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Euro 03%

Euro 17%

Euro 238%

Euro 324%

Euro 4/5/622%

N.I.7%

RADIAZIONI 2014 10-17% auto alto-inquinanti

Fonte: Centro Studi Fleet&Mobility su dati Unrae/ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2.302

1.563

1.939

1.425

media 2000-2009 media 2010-2015

immatricolazioni radiazioni

Fonte: Centro Studi Fleet&Mobility

+363kImmatricolazioni

meno radiazioni

- 64%

+138kImmatricolazioni

meno radiazioni

0,91:1

0,84:1

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Impatto sui volumi 2016

Ipotesi 1.800.000

+225.000 vs 2015

-31.000 Euro 0/1

100 • Auto nuove

163 • Passaggi proprietà

91 • Radiazioni

13,7 • Euro 0 Euro 1Valori basati sui

volumi annui medi del

periodo 2010-2015

Fonte: Centro Studi Fleet&Mobility su dati Unrae/ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

21000

23700

12200

15900

108300

120000

2014

2015

NLT. Vendite usato x canaleCase (b/back) dealer e commercianti Clienti P.IVA e Cod. Fisc. Export

Tot 2015159,600

Tot 2014141,500

Fonte: Portale noleggio Unrae/Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2800

2400

17600

28700

63900

66300

2014

2015

RAC. Vendite usato x canaleCase (b/back) dealer e commercianti Clienti P.IVA e Cod. Fisc. Export

Tot 201597,400

Tot 201484,300

Fonte: Portale noleggio Unrae/Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Remarketing

Giuseppe D’Angelo

Toyota

Alessandro Grosso

FCA

Franco Oltolini

LeasePlan

Raffaele Porzio

Renault

Fabrizio Quinti

Ford

Andrea Romeo

PSA

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2011 2012 2013 2014 2015 var % '15/'14

Totale passaggi (incl. Mini-volture) 4.681 4.177 4.183 4.316 4.714 9,2%

Mini-volture 1.889 1.615 1.671 1.759 2.004 13,9%

Trasferimenti proprietà netti 2.792 2.562 2.512 2.557 2.710 6,0%

Mercato usato

Fonte: Centro Studi Fleet&Mobility su dati ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2699 26702453 2419 2454 2605

19621749

1411 1311 1371

1575

-104 -122 -103 -91 -103 -105

-500

500

1500

2500

3500

4500

2010 2011 2012 2013 2014 2015

Domanda aggregata auto nuove + usate

Usato senza km0 Nuovo incl. km0 Km0

-20% vs 2010

Fonte: Centro Studi Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2010 2011 2012 2013 2014 2015

NUOVO '000 1.962 1.749 1.411 1.311 1.371 1.575

var % vs anno prec. -11% -19% -7% 5% 15%

USATO NETTO '000 2.803 2.792 2.561 2.510 2.557 2.710

KM ZERO '000 104 122 108 91 103 105

USATO NETTO SENZA KM ZERO 2.699 2.670 2.453 2.419 2.454 2.605

var % vs anno prec. -1% -8% -1% 1% 6%

TOTALE VENDITE '000 4.661 4.419 3.864 3.730 3.825 4.180

var % vs anno prec. -5% -13% -3% 3% 9%

La domanda aggregata di automobili

Fonte: Centro Studi Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

541.905

285.769

364.782

208.801

293.926 329.076

-41.170

-128.230

80.232

228.774

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Saldo immatricolazioni – radiazioni

2.326 2.494 2.162 2.159 1.962 1.749 1.411 1.311 1.371 1.575

Memo: mkt nuovo ‘000 Fonte: Fleet&Mobility su dati ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Fonte: Fleet&Mobility su dati ACI

1200000

1400000

1600000

1800000

2000000

2200000

2400000

2600000

2800000

3000000

3200000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Nuovo

Usato netto

Lineare (Nuovo)

Lineare (Usato netto)

1:1 1,7:1

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

media 2000-2009 media 2010-2015

2.302

1.563

2.899

2.656

nuovo usato netto

Fonte: Centro Studi Fleet&Mobility

4/5 3/5

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

-10,9%

-19,8%

-7,1%

4,5%

15,5%

-0,4%

-8,2%

0,8%2,2%

6,0%

-4,7%

-12,7%

-2,0%

3,0%

9,3%

2011 2012 2013 2014 2015

DOMANDA AGGREGATA AUTO ITALIA

Nuovo Usato netto Totale

CHI VENDE L’USATO SE L’È VISTA MENO BRUTTA DEI CONCESSIONARI.

Fonte: Centro Studi Fleet&Mobility su dati Unrae/Ministero

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2.302

1.563

2.8992.656

5.202

4.219

2000-2009 2010-2015Fonte: Centro Studi Fleet&Mobility

NUOVO & USATO -19%

USATO -8%

NUOVO -32%

La domanda aggregata media/annua.

1,7:1

1,26:1

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Share

20161Q 2016 1Q 2015 var % '16/'15

IMMATRICOLAZIONI 524 433 21,0%

Privati (incl. P.IVA persone fisiche) 63% 330 255 29,4%

Noleggio a breve. RAC 11% 58 51 13,7%

Noleggio a lungo. NLT 12% 63 60 5,0%

Società 14% 73 67 9,0%

TRASFERIMENTI LORDI USATO 1.243 1.156 7,5%

DOMANDA AGGREGATA 1.767 1.589 11,2%

Mercato. 1°Q 2016

Fonte: Centro Studi Fleet&Mobility su dati Unrae/ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

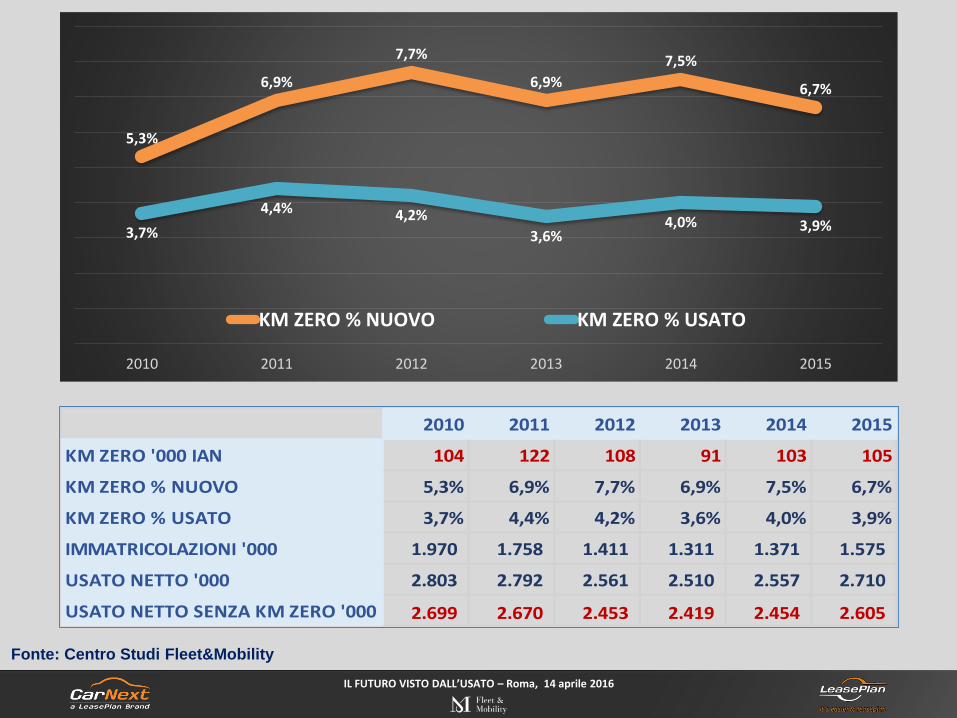

2010 2011 2012 2013 2014 2015

KM ZERO '000 IAN 104 122 108 91 103 105

KM ZERO % NUOVO 5,3% 6,9% 7,7% 6,9% 7,5% 6,7%

KM ZERO % USATO 3,7% 4,4% 4,2% 3,6% 4,0% 3,9%

IMMATRICOLAZIONI '000 1.970 1.758 1.411 1.311 1.371 1.575

USATO NETTO '000 2.803 2.792 2.561 2.510 2.557 2.710

USATO NETTO SENZA KM ZERO '000 2.699 2.670 2.453 2.419 2.454 2.605

5,3%

6,9%

7,7%

6,9%

7,5%

6,7%

3,7%

4,4% 4,2%

3,6%4,0% 3,9%

2010 2011 2012 2013 2014 2015

KM ZERO % NUOVO KM ZERO % USATO

Fonte: Centro Studi Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

fino a 199913%

2000-20018%

2002-200310%

2004-200512%

2006-200713%

2008-200911%

2010-201113%

2012-20138%

2014-201512%

Altra33%

USATO 2015 x ANNO DI PRIMA IMMATRICOLAZIONE

19% ESCLUDENDO LE VENDITE DA NLT – RAC E KM0

2 SU 3 SONO AUTO CON OLTRE 6 ANNI DI VITA

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

29 31 34 36

2425

26 25

1514

12 12

14 13 12 11

13 12 11 11

5 5 5 5

2012 2013 2014 2015

TRASFERIMENTI PER ANZIANITÀ

over 10 7-10 anni 5-6 anni 3-4 anni 1-2 anni stesso anno

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Fonte/source : A.C.I.

EURO 0 EURO 1 EURO 2 EURO 3 EURO 4 EURO 5 EURO 6 totale

2008 5.238.507 2.959.756 9.128.984 8.403.488 10.348.169 - - 36.078.904

2014 4.019.420 1.413.719 5.489.036 6.852.532 12.289.379 6.693.593 300.759 37.058.438

VAR 2008/14 -23% -52% -40% -18% 19%

1.219.087- 1.546.037- 3.639.948- 1.550.956- 1.941.210

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Euro 03%

Euro 17%

Euro 236%

Euro 326%

Euro 4/5/624%

N.I.5%

RADIAZIONI 2015 10-15% auto alto-inquinanti

Fonte: Centro Studi Fleet&Mobility su dati Unrae/ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Euro 03%

Euro 17%

Euro 238%

Euro 324%

Euro 4/5/622%

N.I.7%

RADIAZIONI 2014 10-17% auto alto-inquinanti

Fonte: Centro Studi Fleet&Mobility su dati Unrae/ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2.302

1.563

1.939

1.425

media 2000-2009 media 2010-2015

immatricolazioni radiazioni

Fonte: Centro Studi Fleet&Mobility

+363kImmatricolazioni

meno radiazioni

- 64%

+138kImmatricolazioni

meno radiazioni

0,91:1

0,84:1

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2014 2015

TOT EXPORT 425.638 397.894

BULGARIA 109.071 118.630

GERMANIA 49.589 42.209

POLONIA 31.464 29.047

FRANCIA 31.407 29.028

SLOVENIA 16.261 21.937

REPUBBLICA CECA 16.402 18.903

ALBANIA 22.111 17.277

UNGHERIA 15.785 16.280

ROMANIA 24.340 15.839

LITUANIA 17.829 14.172

Top 10 mercati comprano 4 auto

usate su 5.

Top 10 esclusi Germania e Francia ne comprano 2 su 3.

Dove vanno le auto italiane esportate?

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2011 20122013

20142015

17

24

2321

24

Radiazioni ‘000 nel NLT

Fonte: Portale noleggio Unrae/Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

23 21 24

104121

136

2013 2014 2015

NLT vetture OUTRadiazioni Vendite

127

160

142

Fo

nte

: P

ort

ale

no

leg

gio

Un

rae/F

leet&

Mo

bilit

y

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2013

2014

2015

127

142

160

134

163

192

NLT vetture IN/OUT

Acquisti Tot outFonte: Portale noleggio Unrae/Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

6%

15%

20%

2013 2014 2015

NLT: new business / tot out

Vetture ‘000 2013 2014 2015

NLT Tot out 127 142 160

NLT Acquisti 134 163 192

NLT New business 7 21 32

Tot mkt 1.312 1.370 1.575

New bus v tot mkt 0,5% 1,5% 2,0%

Fonte: Centro Studi Fleet&Mobility su dati Unrae/ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

21000

23700

12200

15900

108300

120000

2014

2015

NLT. Vendite usato x canaleCase (b/back) dealer e commercianti Clienti P.IVA e Cod. Fisc. Export

Tot 2015159,600

Tot 2014141,500

Fonte: Portale noleggio Unrae/Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

31.026

1.188

7.505

3.711

4.099

7.207

8.611

23.287

8.021

26.412

5 captive

6 top noncaptive

NLT vendita usato 2015 x mesi permanenza in parco

up to 12m 13 to 24m 25 to 36m 36 to 48m over 48m

61,80039% tot NLT

59,30037% tot NLT

Fonte: Portale noleggio Unrae/Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2800

2400

17600

28700

63900

66300

2014

2015

RAC. Vendite usato x canaleCase (b/back) dealer e commercianti Clienti P.IVA e Cod. Fisc. Export

Tot 201597,400

Tot 201484,300

Fonte: Portale noleggio Unrae/Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Ciao Tom

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Vendere auto usate

Maurizio Celon

Autostemac

Cesare De Lorenzi

De Lorenzi

Stefano Ferruzzi

EurotaxGlass’s

Marco Foresi

CarNext

Stefano Leonori

Leonori

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Risultato economico dei Dealer 2014

Fonte: Osservatorio Bilanci DEKRA

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

R.A.I. 2014 (% su valore della produzione)

Fonte: Osservatorio Bilanci DEKRA

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Fonte: Fleet&Mobility su dati ACI

1200000

1400000

1600000

1800000

2000000

2200000

2400000

2600000

2800000

3000000

3200000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Nuovo

Usato netto

Lineare (Nuovo)

Lineare (Usato netto)

1:1 1,7:1

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

-10,9%

-19,8%

-7,1%

4,5%

15,5%

-0,4%

-8,2%

0,8%2,2%

6,0%

-4,7%

-12,7%

-2,0%

3,0%

9,3%

2011 2012 2013 2014 2015

DOMANDA AGGREGATA AUTO ITALIA

Nuovo Usato netto Totale

CHI VENDE L’USATO SE L’È VISTA MENO BRUTTA DEI CONCESSIONARI.

Fonte: Centro Studi Fleet&Mobility su dati Unrae/Ministero

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

47 46

11 12

38 38

3 32 2

2014 2015

TRASFERIMENTI PER CONTRAENTE

privato/privato

ditta indiv/privato

società/privato

società/società

altri

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

7,4 7,47,7 7,8

8,18,5 8,7

2009 2010 2011 2012 2013 2014 2015

Età media (anni) del 1° passaggio di proprietà

Memo: usato netto Fonte: Centro Studi UNRAE

2,824 2,803 2,792 2,562 2,512 2,567 2,710

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

044%

117%

216%

311%

46%

53%

62%

+ di 61%

CIRCOLANTE X NUMERO DI PASSAGGI PROPRIETÀ

16,3 milioni auto. Immatricolazioni 2005 – 2015 escl. Noleggio e KM0

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

50

41

24

22

94

83

62

52

214

205

155

130

211

242

198

188

2012

2013

2014

2015

EXPORT AUTO USATE ’000

over 10 6-10 anni 2-5 anni entro anno

392

439

571

569

-23%

-10%

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

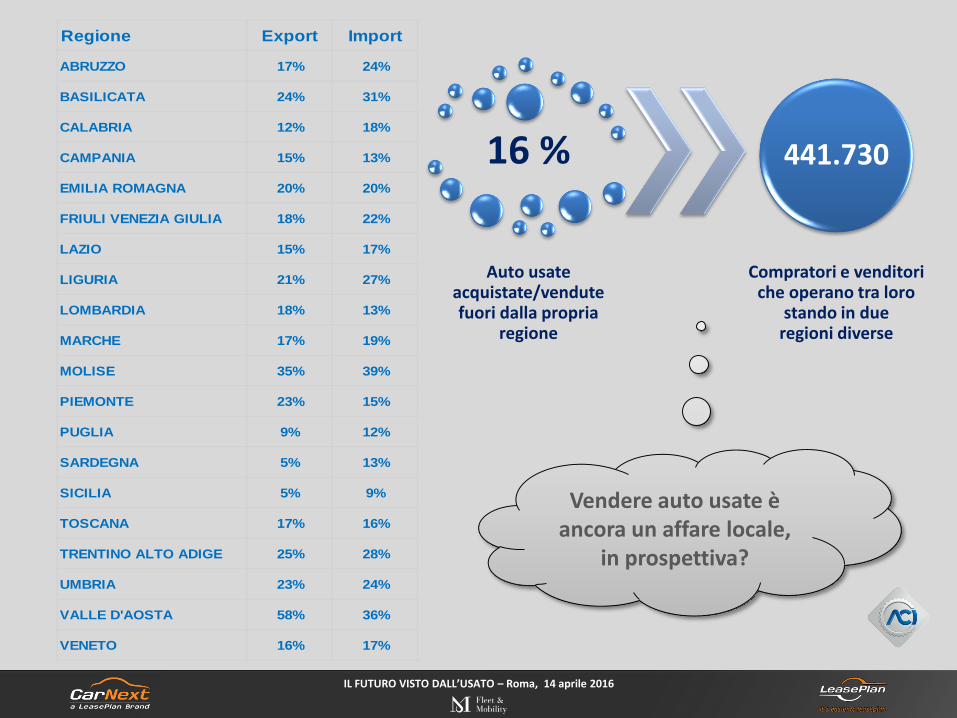

Regione Export Import

ABRUZZO 17% 24%

BASILICATA 24% 31%

CALABRIA 12% 18%

CAMPANIA 15% 13%

EMILIA ROMAGNA 20% 20%

FRIULI VENEZIA GIULIA 18% 22%

LAZIO 15% 17%

LIGURIA 21% 27%

LOMBARDIA 18% 13%

MARCHE 17% 19%

MOLISE 35% 39%

PIEMONTE 23% 15%

PUGLIA 9% 12%

SARDEGNA 5% 13%

SICILIA 5% 9%

TOSCANA 17% 16%

TRENTINO ALTO ADIGE 25% 28%

UMBRIA 23% 24%

VALLE D'AOSTA 58% 36%

VENETO 16% 17%

16 %

Auto usate acquistate/vendute fuori dalla propria

regione

441.730

Compratori e venditori che operano tra loro

stando in due regioni diverse

Vendere auto usate è ancora un affare locale,

in prospettiva?

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Operazioni finanziamento su nuovo e usato ‘000

1.407

1.007

2.8032.711

18,2%

6,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

0

500

1.000

1.500

2.000

2.500

3.000

2010 2011 2012 2013 2014 2015

immatricolazioni a privati pass.proprietà netto minivolture

var% ap imm. var% ap p.p.n.

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Penetrazione finanziamenti su nuovo e usato

20%

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Evoluzione del ticket finanziato su nuovo e usato

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Finanziamenti: captive e multi-franchisee

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

178

134

91

69 6877

67 58 64

93

95 9385

7787

8283

71

3,9 3,8 3,9 4,34,7

4,2 4,5 4,45,1

2007 2008 2009 2010 2011 2012 2013 2014 2015

STOCK n° auto GIACENZA giorni

ROTAZIONE/anno

Gestione dell’usato delle concessionarie

Memo: usato netto Fonte: Centro Studi Fleet&Mobility su dati InterAutoNews

3,112 2,968 2,824 2,803 2,792 2,562 2,512 2,567 2,710

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

20072008

20092010

20112012

20132014

2015

694

509

355

297 320 323302

255329

Vendite medie x dealer

Memo: usato netto Fonte: Centro Studi Fleet&Mobility su dati InterAutoNews

3,112 2,968 2,824 2,803 2,792 2,562 2,512 2,567 2,710

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

20072008

20092010

20112012

20132014

2015

100

73%

51%43% 46% 47%

43%

37%

47%

100

95%

91% 90% 90%

82%81% 82%

87%

Vendite medie x dealer Mercato usato

Memo: usato netto Fonte: Centro Studi Fleet&Mobility su dati InterAutoNews

3,112 2,968 2,824 2,803 2,792 2,562 2,512 2,567 2,710

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

20072008

20092010

20112012

20132014

2015

8.760 8.941

8.858 8.997

8.827 8.907

7.901

7.853

7.949

Valore medio usato

Memo: usato netto Fonte: Centro Studi Fleet&Mobility su dati InterAutoNews

3,112 2,968 2,824 2,803 2,792 2,562 2,512 2,567 2,710

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

20072008

20092010

20112012

20132014

2015

6.081

4.553

3.144

2.669 2.821 2.881

2.382

2.004 2.615

6.081

5.920 5.582 5.626

5.541

5.129

4.458 4.515

4.842

Valore vendite medie usato x dealer € '000 Ipotesi stesso declino del mercato

Memo: usato netto Fonte: Osservatorio CarNext su dati InterAutoNews

3,112 2,968 2,824 2,803 2,792 2,562 2,512 2,567 2,710

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Ogni dealer AVREBBEfatturato in media su usato

47,7 milioni

Se avesse seguito il MERCATO Ogni dealer

HAfatturato in media su usato

29,2 milioni

Nella REALTÀ

Fatturato usato del dealer medio ‘07-’15 cumulato

In 8 anni il dealer medio italiano ha lasciato sul terreno un fatturato di

18.543.000 €.

Perché?

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

USATO NUOVO

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

6%

15%

20%

2013 2014 2015

NLT: new business / tot out

Vetture ‘000 2013 2014 2015

NLT Tot out 127 142 160

NLT Acquisti 134 163 192

NLT New business 7 21 32

Tot mkt 1.312 1.370 1.575

New bus v tot mkt 0,5% 1,5% 2,0%

Fonte: Centro Studi Fleet&Mobility su dati Unrae/ACI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

21000

23700

12200

15900

108300

120000

2014

2015

NLT. Vendite usato x canaleCase (b/back) dealer e commercianti Clienti P.IVA e Cod. Fisc. Export

Tot 2015159,600

Tot 2014141,500

Fonte: Portale noleggio Unrae/Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

2800

2400

17600

28700

63900

66300

2014

2015

RAC. Vendite usato x canaleCase (b/back) dealer e commercianti Clienti P.IVA e Cod. Fisc. Export

Tot 201597,400

Tot 201484,300

Fonte: Portale noleggio Unrae/Fleet&Mobility

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

1 anno

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

1 anno

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

1 anno

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

3 anni

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

3 anni

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

3 anni

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Mobilità

Daniele Capezzone

Camera Deputati

Paolo Cuccia

Il Gambero Rosso

Alfonso Martinez Cordero

LeasePlan

Massimiliano Valerii

Censis

Gianpiero Wyhinny

Seat

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Thomas Edison, 1880

Il fonografo… non ha alcun valore commerciale

Harry Warner, 1927

Chi volete che sia interessato ad ascoltare la voce degli attori?

Thomas Watson, 1943Chairman IBM

Ritengo che il mercato mondiale possa aver bisogno al massimo di

cinque computer

Darryl F. Zanuck, 1946 Presidente 20th Cent. Fox

Entro sei mesi la gente si stancherà di stare a guardare

quella scatola di legno chiamata Tv

Ken Olsen, 1977Presidente DEC

Non c’è alcun motivo perché una persona abbia un computer a casa.

Molti car guy (non tutti) … – 2015

Le macchine su internetnon si venderanno mai

Le ultime parole famose…

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Fonte: CENSIS

4 grandi regioni urbane

> 2 mln abitanti

7 medie regioni urbane

+/- 1 mln abitanti

7 piccole regioni urbane

400/900.000 abitanti

Poli urbani minori

> 80.000 abitanti

Territori a bassa

concentrazione abitativa

> 2 mln abitanti

32 mln

28 mln

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

www.alixpartners.com 3

La mobilità urbana nel suo complesso avrà un fabbisogno sempre

maggiore di risorse

InvestimentiQualità della vitaRisorse naturali

• Gli investimenti in mobilità sono

previsti quasi triplicare nel 2050, per

indirizzare temi quali infrastrutture

congestionate, trasporto pubblico

insufficiente, parcheggio limitato

• Secondo lo studio di Siemens «Megacity

Challenges», la mobilità è risultato il

tema prioritario in ambito nuovi

investimenti (3 volte più citato del

secondo fattore più importante)

• Nonostante il progresso tecnologico,

negli ultimi 20 anni la velocità di

commuting è diminuita e il le ore

spese nel traffico quasi

raddoppiate

• Si prevede un ulteriore raddoppio

entro il 2050 (i.e. 106 ore/anno nel

traffico) con chiaro impatto sulla

sostenibilità e sulla qualità della

vita dei cittadini

• L’aumento della mobilità urbana

comporterà un aumento notevole

del fabbisogno di risorse naturali

per la mobilità (e.g. energia, materie

prime) a discapito di altri settori

• Inquinamento, rumore e emissioni

di CO2, richiederanno un sempre

maggiore controllo per permettere

una mobilità sostenibile per

l’ambiente

Fonte: Stockholm Environment Institute, US Census Bureau, UN Population Division, Schafer/Victor 2000, Siemens, Bureau of Transport Statistics, Arthur D. Little

0

5

10

15

20

1990 2000 2010 2020 2030 2040 2050

17,3%

14,2%

11,4%

8,9%

6,7%5,0%

3,7%

106

7968

5851

92

0

20

40

60

80

100

120

1990 2000 2010 2020 2030 2040 2050

33

829

665

534429

324245

185

0

200

400

600

800

1.000

1990 2000 2010 2020 2030 2040 2050

Utilizzo risorse del pianeta

Dati in %

Investimenti per la mobilità urbana

Dati in Miliardi di Euro

Ore spese nel traffico urbano

Dati in ore / anno

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

www.alixpartners.com 4

In apparente contrasto il «consumo di auto» continua a ridursi

Utilizzo di auto ancora stabile

nonostante l’occupazione stia aumentando

Generale tendenza a guidare meno,

in parte a causa dei costi del carburante e di gestione

-10

10

30

50

70

90

110

130

150

0

500

1.000

1.500

2.000

2.500

3.000

3.500

1933 1942 1951 1960 1969 1978 1987 1996 2005 2014

Vehicle Miles Traveled Employment

Miglia per anno (miliardi) Occupazione (milioni)

0

2

4

6

8

10

12

14

16

1960 1966 1972 1978 1984 1990 1996 2002 2008 2014

Miles Per Driver Miles Per Vehicle

Miglia per driver (migliaia)

1980

1944

1973

Fonte: US DOT FHWA; BEA; BLS

Esempio USA

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Tale trend è particolarmente evidente nelle nuove generazioni:

meno patentati che guidano meno

5www.alixpartners.com

0

5

10

15

20

25

16-24 30-34 40-44 50-54 60-64 70-74 80-84

2001

2009

Miglia per anno per driver (‘000)

60%

65%

70%

75%

80%

85%

90%

95%

100%

16-19 25-29 35-39 45-49 55-59 65-69 75-79 85+

2000 - 89%

2010 - 85%

2012 - 83%

% patentati per fascia di età

Age Age

Le ultime generazioni sono meno propense al

conseguimento della patente di guida……e tendono a guidare meno delle precedenti

Fonte: FHWA NHTS 2001 e 2009; Census; US DOT FHWA; Analisi AlixPartners

Esempio USA

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Le generazione N «Neutral about driving» sta innegabilmente

modificando il suo rapporto con l’auto a causa di fattori «strutturali»

www.alixpartners.com 6

• Le minori disponibilità economiche della generazione attuale e il periodo di crisi economica

hanno condizionato la scelta di acquisto di una auto

‒ In Italia, il 34% dei giovani di 18-29 anni indica che un contratto di lavoro stabile potrebbe indurre

all’acquisto di un auto. Per il 43% il fattore abilitante è in generale la fine della crisi economica.

‒ 42% dei giovani preferirebbe convertire una vincita di 30.000€ in risparmio anzicchè spenderla

• Ulteriore fattore da considerare è Il ritardo della generazione attuale nell’avere un lavoro stabile

e dei figli, fattori che tradizionalmente portano ad una maggiore necessità dell’auto

Disponibilità

economica e

esigenze sociali

• In base a sondaggi condotti negli USA, la generazione N preferirebbe spendere in elettronica

di consumo (e.g. Smartphone) piuttosto che acquistare una nuova auto

• L’interesse verso il social networking e la diffusione di tecnologie come Skype abilita un nuovo

modo di sentirsi più vicini anche a distanza, riducendo la necessità di viaggiare

• Il diffondersi di fenomeni quale Uber e il car sharing costituiscono potenziali alternative

all’acquisto di auto «culturalmente» impensabili per le generazioni precedenti

• Nelle metropoli in cui viviamo l’auto non consente libertà di movimento senza problemi:

traffico, congestione, difficoltà di trovare parcheggio e i costi associati all’utilizzo suggeriscono

modelli di mobilità alternativi tra cui il trasporto pubblico (ove ben sviluppato)

• Sulle medie-lunghe distanze la competitività di altre modalità di trasporto quali ad esempio il

treno Altà Velocità o i voli low-cost ha diminuito l’utilizzo dell’auto personale

• Nel 2011 per la prima volta in Italia, il numero di biciclette vendute ha superato il numero di

nuove immatricolazioni di auto (*), anche grazie alla maggiore diffusione di piste ciclabili (al nord)

Mutamenti

comportamentali

«strutturali»

Disponibilità di

forme di mobilità

alternative

(*) Da notare che una quota non irrilevante è per bambini o giovani < 18 anni, cioè con impatto nullo sulla mobilità

In un possibile contesto di ripresa i cambiamenti comportamentali e la diverse forme di mobilità

continueranno a condizionare le scelte di guida / acquisto auto

Fonte: Rapporto ACI-Censis 2012, US Department of Transportation (Studio Beyond Traffic 2045),

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

www.alixpartners.com 10

I modelli attuali di mobilità urbana dovranno evolvere per garantire la

sostenibilità futura nelle grandi aree metropolitane

Pubblico

(e.g Hong Kong,

Vienna)

Individuale

(e.g. Roma, Los

Angeles)

Emergente

(e.g. Beijing, Kuala

Lumpur)

Linee guida di evoluzioneCaratteristiche PrincipaliModello di mobilità

• Città mature con quota rilevante di auto

individuali e sistema di trasporto pubblico

/ mezzi alternativi meno sviluppato

• A causa di ciò, l’utilizzo dell’auto personale

appare la scelta più conveniente e sono

infatti città tipicamente congestionate e

inquinate

• Ridisegno del sistema di mobilità con

coinvolgimento delle autorità, secondo un

orizzonte di medio periodo

• Sviluppo infrastruttura, in particolare di

trasporto pubblico, modello di mobilità

più ecologica, per limitare congestione

urbana e inquinamento (es. introdurre

ZTL, pedaggi, flex work schedule)

• Città mature con quota rilevante di

trasporto pubblico vs auto individuali

• Hanno il minor numero di incidenti

stradali e i tempi medi più bassi di

spostamento

• Sviluppo sempre più multimodale e

interconnesso (e.g. Vienna ha bassa

penetrazione di mobility cards multimodali)

• Sviluppo maggiore di modelli di mobilità

sostenibile tipo car / bike, anche con

modelli sharing

• Città emergenti con infrastrutture

parzialmente evolute

• Reddito medio in aumento, con diffusione

sempre crescente dell’auto

• Città tipicamente caratterizzate da rapida

crescita senza un modello di mobilità

ben definito

• Opportunità di creare direttamente un

modello di mobilità multimodale e

sostenibile (evitando il passaggio dal

modello Individuale)

• Necessario agire rapidamente per dare

una direzione strategica di mobilità e

limitare l’aumento delle auto individuali

Fonte: Arthur D. Little, US Department of Transportation, Beyond Traffic 2045

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Commenti

• Il trasporto pubblico urbano ed extra-urbano

Italiano necessita di investimenti per l’adeguamento

agli standard Europei, in due direzioni:

‒ colmare il gap infrastrutturale in particolare di

reti metropolitane e tranviarie;

‒ rinnovare e potenziare il parco mezzi sia su

gomma, sia su materiale rotabile abbassando

l’età media dei mezzi (età media Italia 11,6 anni vs

7 anni EU) con benefici in termini di efficienza e

riduzione delle emissioni

• Inoltre, sono necessari investimenti per abilitare una

mobilità urbana più sostenibile stimati in almeno 1

miliardo all’anno per i prossimi 10 anni per i

seguenti servizi/infrastrutture:

‒ Sostegno pubblico al rinnovo parco con veicoli

elettrici e reti di ricarica

‒ Sviluppo car / bike sharing e car pooling

‒ Infrastruttura piste ciclabili

‒ Tecnologie per smart mobility (es. sistemi

intelligenti di trasporto per ottimizzazione del

traffico, mobility card intermodale, etc.)

• In aggiunta agli investimenti, il costo annuale del

settore del trasporto pubblico è pari a ca. 6,4

miliardi per anno (stima Conferenza Regioni e

Province Autonome)

www.alixpartners.com 11

L’evoluzione della mobilità Italiana verso le best practice europee

richiederà investimenti di almeno €40 miliardi nei prossimi 10 anni

39,5

10,0

20,09,5

Sviluppo

infrastrutture

Adeguamento

parco mezzi

Mobilità

sostenibile

Totale

Stima Investimenti in Mobilità per l’Italia

Miliardi di Euro

Fonte: ASSTRA, Cassa Depositi e Prestiti, Fondazione Caracciolo, ACI, Eurostat, Conferenza Regioni e Province Autonome, Analisi AlixPartners

Adeguamento

trasporto pubblico agli

standard Europei

Evoluzione

modello di

mobilità

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Il car sharing continua la sua crescita, più che in linea con le stime

degli ultimi anni

www.alixpartners.com 8

• Nel 2014 il mercato mondiale del car sharing ha raggiunto

quasi i 5 milioni di utenti (+39% CAGR 06-14) con quasi

100.000 veicoli di car sharing (+30% CAGR 06-14)

• Il target di 5 milioni di utenti era stato inizialmente

previsto nel 2015 (studio Frost & Sullivan del 2011) ed è

stato raggiunto con 1 anno di anticipo

• I dati attuali sono più che in linea con le ultime stime

che prevedono per il 2020 circa 12 milioni di utenti di car

sharing tra Europa e Nord America.

• In Italia nel 2013 c’è stato un autentico boom del car

sharing (utenti +330% vs 2012 per un totale di 130.000

utenti). Trend di crescita confermato anche nel 2014

(+70%) con presenza ormai in 11 città italiane, in particolare

a Milano

• In Francia, il successo del car sharing tramite veicoli

elettrici ha portato alla riduzione del parco auto di

22.500 veicoli equivalenti a 164 milioni di km percorsi in

un anno

• Impatto positivo del car sharing sulla mobilità urbana:

(ogni auto di car sharing sostituisce 15-30 auto): minor

inquinamento anche grazie ad auto elettriche, maggior

spazio disponibile per altro utilizzo, minori costi di

acquisto e gestione auto

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

2014

2.340

20132012

670

2006

+39%

3.480

4.940

20102008

1.160

350

Europe

Rest of World

North America

Membri di car-sharing nel mondo

Migliaia di persone

Vehicles

‘00011,5 19,4 32,0 55,4 69,1 92,2

Fonte: Frost & Sullivan, AGI

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Carlos Ghosn (Renault-Nissan) «Il car sharing oggi interessa

l’1% delle vendite e rimarrà marginale nel business

dell’auto, non ci sarà un exploit entro i prossimi 10 anni.»

116

307

520

870

1110

1460

984

2010 2011 2012 2013 2014 2015 2016 *

VOLUMI AUTO ELETTRICHE ITALIA

* Proiezione su dati

gen-mar 2016

0,1% delle vendite

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

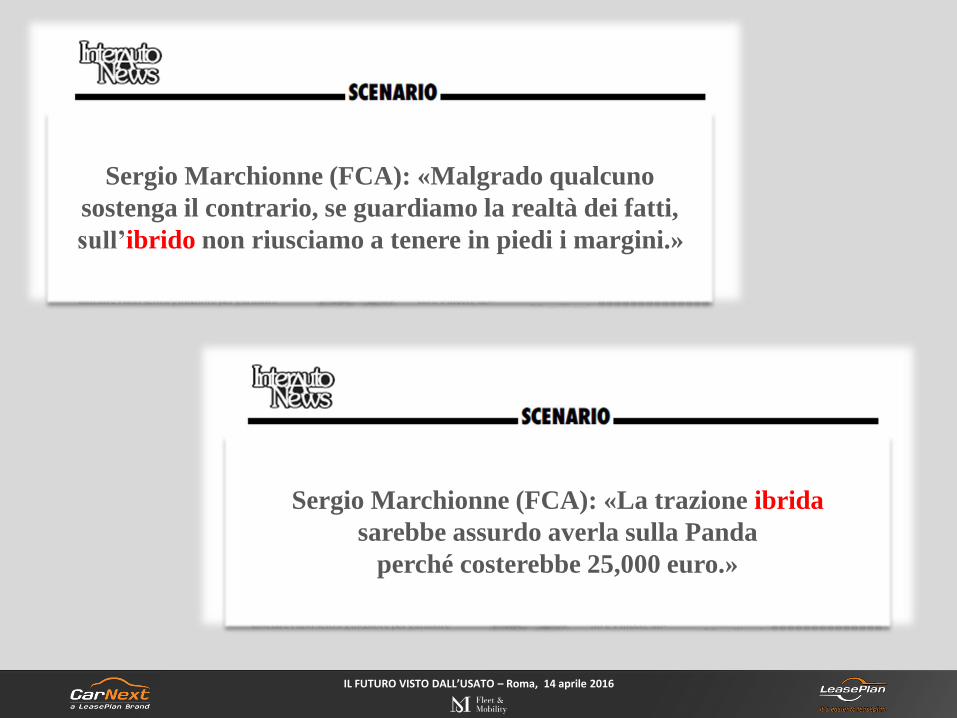

Sergio Marchionne (FCA): «Malgrado qualcuno

sostenga il contrario, se guardiamo la realtà dei fatti,

sull’ibrido non riusciamo a tenere in piedi i margini.»

Sergio Marchionne (FCA): «La trazione ibrida

sarebbe assurdo averla sulla Panda

perché costerebbe 25,000 euro.»

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

But it is entering a part

of the market where

competition is intense

and profit margins

slimmer. To seek

customers who want a

vehicle for everyday

use, rather than well-off

techies who like nifty

gadgets.

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

• I produttori Auto avranno accesso a mole maggiore di dati personali sui clienti con possibilità di monetizzare i dati

dei clienti del profilo cloud (da considerare questioni di privacy)

• Poichè servizi tradizionalmente embedded si sposteranno in cloud, gli OEM potrebbero diventare content

provider, garantendo servizi premium continuativi

• Data la maggiore necessità di banda per servizi streaming, gli OEM potrebbero offrire piani dati / servizi co-

branded

La «connected car» pone una serie di sfide e opportunità che

richiederà collaborazione e partnership tra i diversi attori della filiera

www.alixpartners.com 16

Nuove

opportunità

• Molteplici player con diversi ruoli e obiettivi nella value chain: Produttori Auto, fornitori Tier 1, operatori

wireless/telecom, SW developers/providers, infrastructure providers.

• Diverse tecnologie di comunicazione dovranno essere sviluppate e testate per abilitare tali servizi, ponendo

sfide significative in termini di investimenti, R&D e marketing per OEM Automotive, fornitori Tier 1 e altri player

• L’introduzione di diversi standard implica maggiore complessità e porterà all’obsolescenza di alcuni

• L’hardware probabilmente diventerà una commodity e pertanto gli OEM Automotive dovranno focalizzarsi sul

SW (interfaccia utente / esperienza e soluzioni di connettività SW based)

• Ulteriore complessità a causa della notevole diversità del ciclo di vita / sviluppo tra veicoli, infrastrutture,

comunicazione V2X

Elementi di

complessità

e sfide

• Gli OEM Automotive decidere quale piattaforma / approccio utilizzare in base alla loro strategia per la

connettività (embedded, smartphone, tethered), al tipo di architettura SW (open, proprietary) e al modello di user

experience:

– Soluzioni proprietarie: massimo livello di controllo sulla user experience ma costi di sviluppo maggiori e

potenzialmente minore disponibilità delle applicazioni

– Piattaforma open source: go-to market più rapida ma controllo limitato su design, sviluppo e supporto e

necessità di un programma efficace per la certificazione delle applicazioni (per sicurezza, ecc.)

• La giusta partnership sarà un fattore critico di successo per i produttori Auto ma anche per tutti gli altri player

• L’ingresso nel settore di player come Google / Apple influenzerà significativamente le dinamiche dell’industria

Approccio al

mercato

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Il mercato globale delle «connected car» crescerà da $22 miliardi

nel 2013 a $46 miliardi nel 2017

Commenti

• Nei prossimi anni è previsto quasi un

raddoppio nel valore del mercato dei

connected vehicles, guidato dal numero di

nuovi veicoli che avranno soluzioni di

connettività mobile per fornire servizi di

infotainment, sicurezza e informazione /

navigazione

• Le fonti di ricavi su base 2017 includono:

‒ Servizi/App paid-in vehicle: informazioni

sul traffico, supporto di call center e

assistenza al conducente, entertainment

web-based e car-app ($29 miliardi)

‒ Vendita di hardware come ad esempio

unità di controllo telematico quali

navigatori e sistemi di infotainment ($8

miliardi)

‒ Invio di servizi telematici ad esempio per

customer relationship management ($5

miliardi)

‒ Servizi di connettività / dati, ad esempio

traffico dati mobile ($4 miliardi)

Fonte: Strategy Analytics, GSMA, AlixPartners Analysis

Global Connected Car(1) Market – Totale Ricavi generati attraverso la catena del valore –

0

10

40

30

20

50

8

20%

5

4

2017E

46

29

3

16

22

2

2

2013

18

Ricavi

Miliardi di $

4

2016E

3

5

25

2015E

6

33

21

3

2014E

39

5

27

3

2

3

Connectivity/DataPaid in vehicle services/apps

Telematics Services Hardware

CAGR

www.alixpartners.com

(1) La previsione include sistemi sviluppati da produttori Auto e installati in fabbrica. Soluzioni

aftermarket installate dopo la produzione sono escluse, come anche servizi telematici veicoli comm.li.

17

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

La penetrazione delle «connected car» sta crescendo rapidamente:

entro il 2017 la Cina sarà leader seguita da Nord America e Giappone

18

2015E

33

3

5

6

9

7

3

4

1

2013

6

8

5

19

5

2

26

2014E

9

59

2017E

7

8

13

14

17

2016E

4

+33%46

5

6

10

12

13

Other

Japan

Europe

North America

China

Global Connected Vehicles(3) Market- Soluzioni Smartphone, Tethered e Embedded –

- Include Light Commercial Vehicles -

(milioni di unità installate)

CAGR(55%)

(80%)

(67%)

(85%)

(30%)

Tasso di

penetrazione

(58%)

Tasso di

penetrazione

(15%)

(42%)

(12%)

(48%)

(48%)

(24%)

Commenti

• Secondo Connected Car Forum (CCF), le

piattaforme di condivisione dati tra produtori

Auto, i loro fornitori Tier 1 e gli operatori

wireless avrà la seguente evoluzione in termini

di connettività:

‒ Più del 20% dei veicoli venduti nel mondo

nel 2015 avrà connettività embedded

‒ Più del 50% dei veicoli venduti nel mondo

nel 2015 saranno connessi (con tecnologia

embedded, tethered o smartphone)

‒ Tutte le nuove macchine saranno

connesse in vario modo entro il 2025

• Fino al 2010, Giappone, Nord America e

Europa Occidentale hanno guidato il trend.

• Dal 2013, Cina, Europa centrale e Corea

rappresentano mercati rilevanti / in crescita ed

entro il 2017 la Cina sarà leader in termini di

unità installate

• La penetrazione varia da regione a regione,

entro il 2017 Nord America e Giappone

raggiungeranno i livelli più alti di

penetrazione (80%+)

(1) Mercosur, Corea, Russia, India e Tailandia(2) Western Europe and Central Europe(3) Include veicoli commerciali

(1)

(2)

Fonte: Just-Auto, Strategy Analytics, SBD Forecasts, AlixPartners Analysis

www.alixpartners.com

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

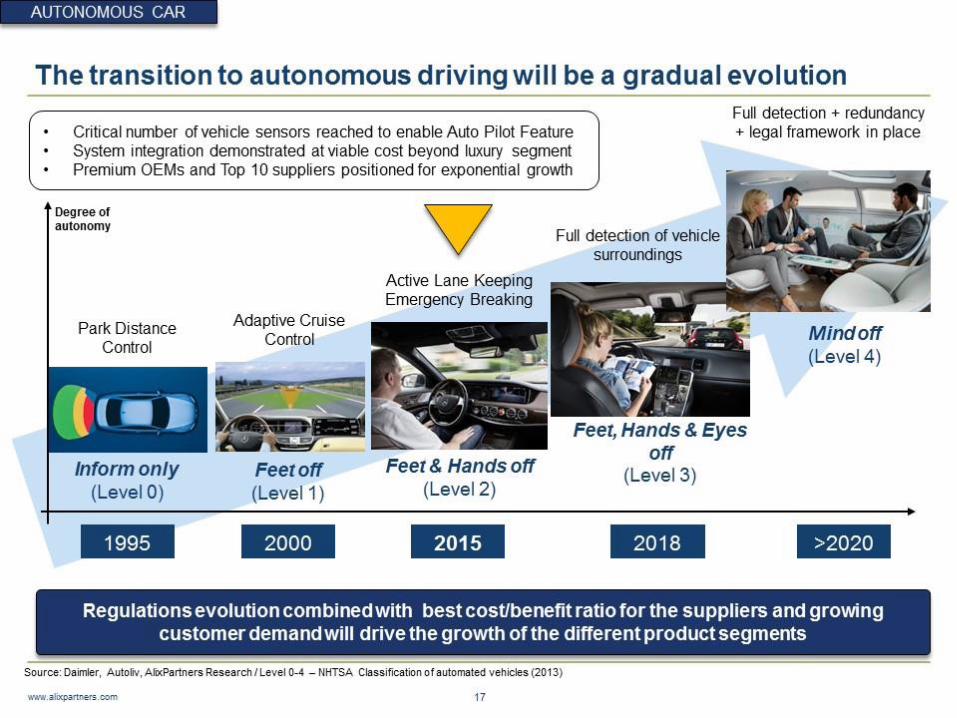

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

www.alixpartners.com 19

«Autonomous vehicles»: Google e Apple scendono in campo

Google’s Self Driving Car project Apple’s iCar

Google ha prima studiato la

tecnologia su vetture modificate:

‒ sensore rotante sul tetto per

generare mappa 3D;

‒ videocamera e sensori radar per

riconoscere semafori /oggetti

Poi nel 2014 ha presentato il primo

prototipo di «Autonomous Car»

senza volante e pedali.

Una tecnologia simile era infatti stata

sviluppata dall’Università USA di

Carnegie Mellon, grazie anche al

contributo di GM, su un SUV driver-

less che ha vinto una competizione

tra piloti umani e robot

Apple sta lavorando ad una Auto Elettrica detta «i-Car»

(Progetto Titan) che dovrebbe essere in produzione entro il

2020, tempi ambiziosi visti tempi medi di sviluppo dei

costruttori di Auto tra i 5 e i 7 anni

• Google e Apple hanno la capacità finanziaria per poter diventare gli «architetti» della mobilità autonoma (la

liquidità di cassa di Apple è maggiore della somma del valore di borsa di Ford, GM, FCA insieme)

• Immaginabile che preferiscano restare fornitori di tecnologia piuttosto che produrre auto proprie

Google ha ricercato competenze

nel settore Auto sia a livello

executive (ex-AD Ford nel CdA)

sia tecnico (scienziati Università

Carnegie Mellon e Toyota R&D

center)

Per riuscire nell’impresa Apple

ha messo insieme un team di

200 persone con competenze

nel settore Auto e guidato da

ex-manager dell’Auto (e.g.

Executive di GM e Mercedes-

Benz, Ingegneri Ford)

Le barriere all’ingresso nel business dell’auto non sono più

così rilevanti vista la possibilità dell’outsourcing (es. l’azienda

Canadese Magna e la sua controllata Austriaca Magna Steyr

fanno R&D e producono parti/vetture per conto di terzi)

L’auto sarà

caratterizzata dalle

due tecnologie più

futuristiche:

propulsione

elettrica o ibrida e

guida autonoma

Fonte: Informazioni pubbliche su Google / Apple, Corriere Economia, US Department of Transportation (Studio Beyond Traffic 2045)

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Qualcuno pensa che a Mountain View o a Cupertino

abbiano in mente questo?

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

OGGI …

Post-vendita

Finanziamento

Assicurazione

DOMANI ?

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Sergio Marchionne (FCA): «Della guida autonoma

se ne parla, ma ha un costo molto alto

e mancano ancora le infrastrutture.»

Carlos Ghosn (Renault-Nissan) «La guida autonoma

sarà disponibile per il mercato con una gamma di

modelli di produzione di massa entro il 2020.»

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Carlos Ghosn (Renault-Nissan) «La gente ama l’auto anche

per le emozioni, i ricordi e i sogni: non penso che in futuro

diventerà come un elettrodomestico, anzi, grazie alla

connettività diventerà sempre più personale, come il

telefonino. Voi condividete con qualcun altro

il vostro smartphone? Io no di certo.»

Mark Fields (Ford): «L’auto non potrà mai essere

paragonata agli smartphone, dove il business non lo

fanno i produttori, ma i fornitori di servizi.»

IL FUTURO VISTO DALL’USATO – Roma, 14 aprile 2016

Roma

Venerdì 10 giugno

Palazzo Rospigliosi