Embed Size (px)

Citation preview

CHƯƠNG 1

ĐẶC ĐIỂM CHUNG CỦA CÔNG TY TNHH SƠN CƯờNG ẢNH HƯỞNG

ĐẾN KẾ TOÁN TẬP HỢP CHI PHÍ VÀ

TÍNH GIÁ THÀNH SẢN PHẨM

1.1: Quá trình hình thành và phát triển của Công ty TNHH Sơn Cường.

Tên đầy đủ: Công ty TNHH Sơn Cường

Trụ sở chính: ổ 12, P. Nguyễn Trãi, TPHG

Số điện thoại: 0219.854.388.Fax: 0219.853.348.

Công ty TNHH Sơn Cường là doanh nghiệp cổ phần được thành lập theo quyết

định số 1781QD-CT ngày 12 tháng 11 năm 2003 của chủ tịch UBDD Tỉnh Hà

Giang,

Trải qua hơn nhiều năm xây dựng và phát triển, qua từng thời kỳ lịch sử của

đảng của dân tộc nói chung và của tỉnh Hà Bắc trước đây là tinh Hà Giang hôm nay.

Qua mỗi bước thăng trầm của nền kinh tế, Công Ty Điện Lực Hà Bắc (nay là Công

ty TNHH Sơn Cường ) từng bước phát triển trưởng thàng và phát triển .thay đổi để

thích ứng với từng thời kỳ.

Theo chủ trương của đảng và nhà nước về cổ phần hóa doanh nghiệp nhà nước,

ngày 12/12/2003 đại hội cổ đông thành lập được tiến hành và vào ngày đó công ty

được cấp giấy phép kinh doanh số 2003000080 do Sở kế hoạch và đầu tư phát triển

tỉnh Hà Giang cấp và chình thức đi vào hoạt động. Công ty có trụ sở chính : ổ 12, P.

Nguyễn Trãi, TPHG với diện tích tương đối rộng 34.000 m2 lại nằm ngay trên

đường quốc lộ 1A cũ Hà Giang – Hà Nội đã tạo điều kiện thuận lợi cho sự phát

triển của công ty.

* Những thành tựu đạt được:

Trên cương vị là đơn vị chuyên ngành của tỉnh và luôn xây dựng được các đường

dây cao, hạ thế và trạm thế đến 35KW, lắp đặt các thiết bị cơ điện, công trình cộng

với những kinh nghiệm và bề dày thành tích hơn 40 năm xây dựng và phát triển,

trưởng thành, công ty đã đóng góp không nhỏ đối với sự phát triển của tỉnh nhà nói

riêng và cả nước nói chung. Đặc biệt là những công trình hoàn thành đã mang lại

ánh sáng văn minh cho nền công nghiệp hiện đại đến tất cả các nơi từ miền xuôi lên

miền ngược, đến các vùng xa xôi hẻo lánh như:

- Hệ thống chiếu sáng thành phố Hà Giang - Tỉnh Hà Giang.

1

- Đường dây 35KW cấp điện cho nhà máy nhiệt điện Sơn Động do tập đoàn than

và khoáng sản Việt Nam làm chủ đầu tư.

- Công trình chiếu sáng đường Bắc Thăng Long – Nội Bài để phục vụ cho hội

nghị APEC 14 do khu quản lý đường bộ II – Bộ giao thông vận tải đầu tư.

Với những thành tựu đạt được công ty đã nhận được nhiều phần thưởng của nhà

nước, Bộ, Ngành ở TW và chính quyền địa phương. Đặc biệt:

Năm 2001 công ty đã được chủ tịch nước Cộng Hòa Xã Hội Chủ Nghĩa Việt

Nam tặng huân chương lao động hạng Ba.

Những năm vừa qua công ty liên tục đạt danh hiệu cơ sở trong sạch vững mạnh

đánh dấu bước phát triển không ngừng của công ty.1.2. Đặc điểm tổ chức sản xuất trong Công ty TNHH Sơn Cường

1.2.1. Nhiệm vụ của Công ty TNHH Sơn Cường:

- Tổ chức nghiên cứu thị trường trong và ngoài tỉnh, nắm vững nhu cầu tiêu dùng

của thị trường trong từng thời kỳ, có chiến lược và kế hoạch chủ động sản xuất kinh

doanh, mang lại hiệu quả kinh tế cao nhất. Công ty sẽ ký kết hợp đồng kinh tế với

các bên đi thuê, sau đó giao lại cho các đội xây lắp phân xưởng thực hiện kế hoạch

trong hợp đồng đã ký. Các đội có thể nhận toàn bộ hoặc một số phần trong hợp

đồng. Chủ động tổ chức thi công và tự khai thác trên thị trường sao cho phù hợp sản

xuất thi công đảm bảo chất lượng công trình kịp tiến độ và thời gian mà mang lại

kết quả kinh kế cao.

1.2.2. Đặc điểm quy trình sản xuất sản phẩm:

Do đặc điểm công trình đường dây tải điện trải dài theo tuyến qua nhiều địa

phương, khu vực có điều kiện xây lắp khác nhau, nên quy trình sản xuất cụ thể từng

công trình điện cũng khác nhau. Tuy nhiên có thể khái quát quy trình sản xuất sản

phẩm của Công Ty theo trình tự như sau

2

Vận chuyển bốc dỡ

Sản xuấ bê tông cốt thép

Lắp sứ phụ kiện

Đào đắp đất đá

Lắp đựng cốt thép bê tông

Công tác chuẩn bị

Lắp đặt hệ thống

cable dẫn điện

SƠ ĐỒ 1

KHÁI QUÁT QUY TRÌNH SẢN XUẤT SẢN PHẨM

- Công tác lắp đặt hệ thống cáp dẫn điện đây là bước cuối cùng trong quá trình

sản xuất của một công trình điện.

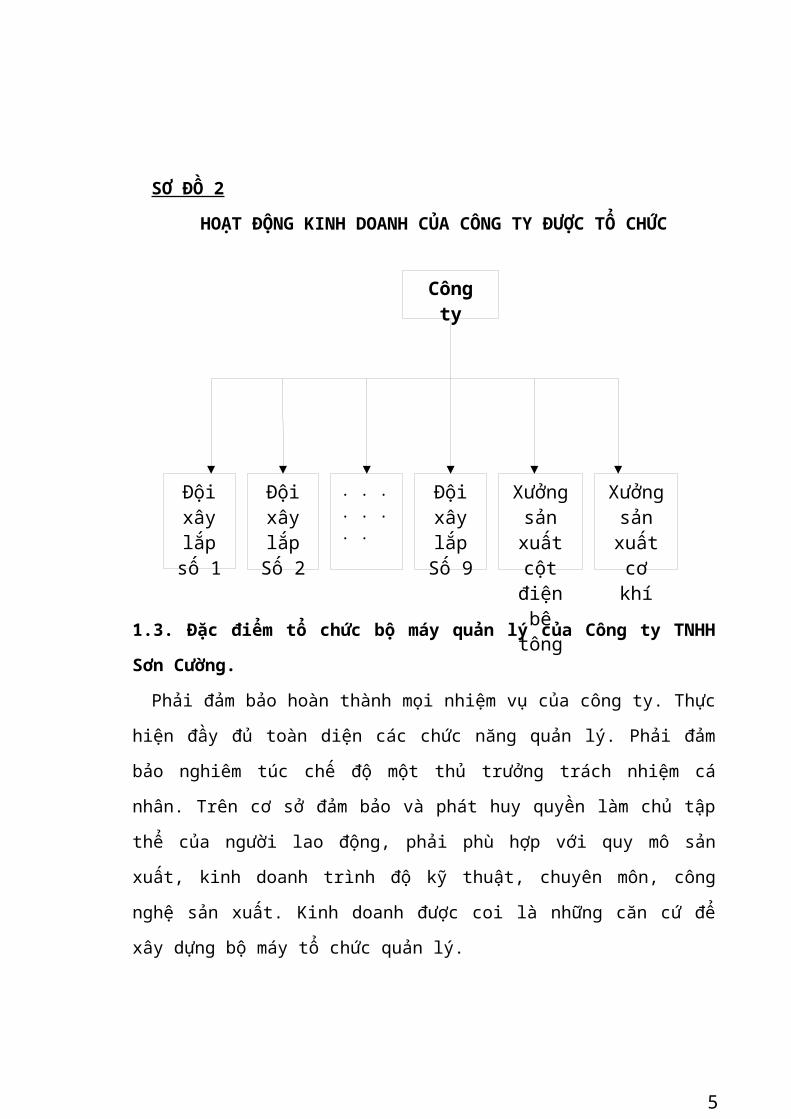

1.2.3 Đặc điểm tổ chức hoạt động kinh doanh:

Công ty TNHH Sơn Cường là một công ty hoạch toán độc lập. Trong đó có 9 đội

xây lắp các công trình và 2 phân xưởng sản xuất phục vụ cho việc nắp đặt, thi công

trình điện. Hoạt động của công ty theo mô hình. Công ty lãnh đạo, chỉ đạo trực tiếp

các đội xây lắp, phân xưởng sản xuất.

3

Đội xây lắp

Số 2

. . . . . . .

.Đội xây lắp

Số 9

Xưởng sản xuất cột điện bê tông

Công ty

Xưởng sản xuất cơ khí

Đội xây

lắp số 1

SƠ ĐỒ 2

HOẠT ĐỘNG KINH DOANH CỦA CÔNG TY ĐƯỢC TỔ CHỨC

1.3. Đặc điểm tổ chức bộ máy quản lý của Công ty TNHH Sơn Cường.

Phải đảm bảo hoàn thành mọi nhiệm vụ của công ty. Thực hiện đầy đủ toàn diện

các chức năng quản lý. Phải đảm bảo nghiêm túc chế độ một thủ trưởng trách nhiệm

cá nhân. Trên cơ sở đảm bảo và phát huy quyền làm chủ tập thể của người lao động,

phải phù hợp với quy mô sản xuất, kinh doanh trình độ kỹ thuật, chuyên môn, công

nghệ sản xuất. Kinh doanh được coi là những căn cứ để xây dựng bộ máy tổ chức

quản lý.

Hiện nay, Công ty TNHH Sơn Cường có tổng số 108 cán bộ công nhân viên

trong đó có 13 cán bộ công nhân viên làm công tác gián tiếp chiếm khoảng 12%

tổng số cán bộ công nhân viên, còn lại là 95 cán bộ công nhân viên là lao động trực

tiếp sản xuất.

Biểu số 1-2:

CÁN BỘ KỸ THUẬT VÀ NGHIỆP VỤ

STT CÁN BỘ KỸ THUẬT VÀ NGHIỆP VỤ SỐ LƯỢNG

A Trình độ Đại học 13

Cử nhân KT 03

4

Kỹ sư điện 04

Kỹ sư xây dựng 03

Kỹ sư KTXD 01

Kỹ sư công trình thủy 01

Kỹ sư cơ khí 01

B Kỹ thuật nghiệp vụ 95

Kỹ thuật điện 11

Kỹ thuật xây lắp đường dây và TBA 47

Kỹ thuật xây dựng 27

Kỹ thuật gia công cơ khí 10

Tổng cộng (A+B) 108

(Trích từ sổ Quản lý cán bộ, công nhân viên)

Công ty có 3 phòng chức năng:

- Phòng tổ chức - hành chính

- Phòng kế hoạch - kỹ thuật

- Phòng kế toán - tài chính

Các phòng ban được bố trí một cách khoa học, được phân công nhiệm vụ cụ thể

nhằm giúp việc cho giám đốc công ty.

5

Giám đốc

Phó giám đốc

Phòng tổ chức - hành

chính

Phòng kế hoạch – kỹ

thuật

Phòng kế toán – tài

chính

Đội xây lắp số 9

. . . . . . . . Đội xây lắp số 1

Xưởng sản xuất cột bê

tông

Xưởng sản xuất các sản

phẩm cơ khí

SƠ ĐỐ 3

SƠ ĐỒ BỘ MÁY TỔ CHỨC CÔNG TY

Trong đó:

* Giám đốc:

Giám đốc là người có quyền quyết định cao nhất quản lý và điều hành công ty.

Giám đốc, bố trí và sử dụng lao động theo quy định đồng thời khen thưởng, kỷ luật

cho thôi việc với người lao động theo quy định của bộ luật lao động.

Giám đốc là người chịu trách nhiệm về mọi hoạt động kinh doanh của công ty

theo nghị định, quyết định của hội đồng quản trị, nghị quyết của hội đồng cổ đông,

điều lệ của công ty.

* Phó giám đốc:

Phó giám đốc là người giúp việc trực tiếp cho giám đốc giải quyết công việc khi

giám đốc đi vắng hoặc ủy quyền.

6

* Các phòng ban trong công ty

- Phòng tổ chức - hành chính:

+ Tham mưu cho giám đốc về bộ máy tổ chức sản xuất kinh doanh và bố trí nhân

sự cho phù hợp với yêu cầu phát triển của công ty.

+ Quản lý toàn bộ hồ sơ, lý lịch của các cán bộ công nhân viên trong công ty là

thành viên thường trực của hội đồng thi đua, khen thưởng của công ty.

+ Tham mưu cho giám đốc về việc quy hoạch cán bộ, đề bạt, phân công cán bộ

quản lý người lao động. Kết hợp với các phòng ban khác xây dựng kế hoạch,

chương trình đào tạo, bồi dưỡng nghiệp vụ cho đội ngũ cán bộ công nhân viên trong

công ty.

- Phòng kế toán – tài chính

+ Tổ chức hạch toán kinh tế và hoạt động kinh doanh của công ty theo đúng luật

kế toán và chuẩn mực kế toán Việt Nam.

+ Tổ chức hạch toán kế toán tại công ty

+ Tổng hợp kết quả kinh doanh, báo cáo kế toán thống kê, phân tích hoạt động

sản xuất kinh doanh của công ty.

+ Tham mưu cho giám đốc công ty chỉ đạo các đơn vị trực thuộc thực hiện các

chế độ tài chính, tiền tệ, theo chế độ hiện hành của nhà nước.

+ Phòng kế toán - tài chính chịu trách nhiệm trực tiếp trước hội đồng quản trị và

giám đốc công ty về các công việc thuộc phạm vi trách nhiệm và quyền hạn của kế

toán theo quy định.

- Phòng kế toán – kỹ thuật:

+ Xây dựng kế hoạch năm, kế hoạch dài hạn, tổng hợp kế hoạch sản xuất kinh

doanh toàn công ty.

+ Quản trị hợp đồng kinh tế, giúp đỡ các đơn vị hoàn chỉnh hồ sơ xây dựng công

trình công ty thi công

+ Lập hồ sơ dự thầu, dự án, xây dựng phương án thi công

+ Thường xuyên thực hiện các công việc kiểm tra, giám sát kỹ thuật đối với dự

án các công trình các công ty đang thi công

- Các đội sản xuất:

Được quyền tự quản lý lao động, chủ động về công việc, vật tư, nguyên liệu, chủ

động về tiến độ theo yêu cầu của chủ đầu tư.

7

1.4. Đặc điểm tổ chức hạch toán kế toán kế toán tại Công ty TNHH Sơn

Cường.

1.4.1. Đặc điểm tổ chức bộ máy kế toán.

Bộ máy Kế toán Công ty là tập hợp những người làm kế toán tại công ty cùng

với các phương tiện trang bị dùng để ghi chép tính toán, xử lý toàn bộ những thông

tin liên quan đến công tác kế toán tại doanh nghiệp từ khâu thu nhận, kiểm tra, xử lý

đến những khâu tổng hợp, cung cấp những thông tin kinh tế về các hoạt động của

đơn vị. Vấn đề nhân sự để thực hiện công tác kế toán có ý nghĩa quan trọng hàng

đầu trong tổ chức kế toán của công ty. Tổ chức nhân sự như thế nào để từng người

phát huy được cao nhất sở trường của mình đồng thời tác động tích cực đến những

bộ phận hoặc người khác là mục tiêu của tổ chức bộ máy kế toán.

Tổ chức bộ máy kế toán cần phải căn cứ vào quy mô và đặc điểm tổ chức sản

xuất và quản lý cũng như vào yêu cầu quản lý của doanh nghiệp. Do đặc điểm về tổ

chức quản lý kinh doanh là Công ty TNHH Sơn Cường có quy mô nhỏ, tổ chức

hoạt động tập trung, do vậy công ty đã lựa chọn hình thức kế toán tập trung. Theo

hình thức này toàn bộ công tác kế toán trong công ty được tiến hành tập trung tại

phòng kế toán. Tại các đội sản xuất chỉ có nhân viên hạch toán làm nhiệm vụ thu

nhận xử lý chứng từ ban đầu. Sử dụng hình thức kế toán này góp phần đảm bảo cho

kế hoạch kế toán phát huy đầy đủ vai trò, chức năng của mình nhằm giúp việc cho

nhận thức và phân công lao động, chuyên môn hóa nâng cao trình độ nghiệp vụ của

các nhân viên kế toán, có thể khái quát bộ máy kế toán qua sơ đồ sau

8

Kế toán trưởng

Kế toán lao động

tiền lương

Kế toán chi phí

giá thành

Kế toán công trình

Kế toán tổng hợp

Kế toán vật tu tài sản cố định

SƠ ĐỒ 4

SƠ ĐỒ BỘ MÁY KẾ TOÁN

* Kế toán trưởng:

Chịu trách nhiệm điều hành chung giúp giám đốc công ty thực hiện pháp lệnh kế

toán thống kê của nhà nước trong sản xuất kinh doanh. Phân công trách nhiệm cho

từng người, giúp giám đốc công ty thực hiện các chế độ về quản lý và sử dụng tài

sản, chấp hành kỷ luật về lao động, tiền lương và các chế độ khác.

* Kế toán vật tư – tài sản:

Khi nhận được các công văn mua sắm vật tư và tài sản cố định, kế toán phải kiển

tra đánh giá lại và tính nguyên giá cho tài sản cố định, tính số dư tăng hay giảm

khấu hao tài sản cố định, kế toán sử dụng sổ chi tiết số 3 và một số chứng từ khác

có liên quan.

* Kế toán lao động - tiền lương:

Giúp kế toán trưởng theo dõi lao động,tiền lương trong công ty,căn cứ vào bảng

chấm công từ các phòng ban,kế toán phải trình lương cho cán bộ công nhân viên và

trích % bảo hiểm xã hội theo quy đinh của nhà nước.

* Kế toán chi phí giá thành:

9

Căn cứ vào bảng phân bổ khấu hao tài sản cố định dùng cho sản xuất, căn cứ vào

chi phí sản xuất lớn, thường xuyên trên cơ sở đó tính giá thành

* Kế toán tổng hợp:

Tập hợp các chứng từ thu, chi, nhập, xuất. . . kế toán làm nhiệm vụ như kế toán

vốn bằng tiền, kế toán nguyên vật liệu. . . , lập bảng báo cáo tài chính

* Kế toán công trình:

Hoạch toán cho phí cho từng công trình, hạng mục công trình để tình giá thành

cho sản phẩn

1.4.2. Đặc điểm vận dụng chế độ, chính sách kế toán.

Tổ chức vận dụng các chính sách,chế độ, thể lệ về kế toán được quy định,các

nguyên tắc và chuẩn mực kế toán được thừa nhận là vấn đề quan trọng nhắm xác

định chính sách về kế toán trong doanh nghiệp. Chính sách về kế toán của doanh

nghiệp phải tuân thủ các quy định chung trên cơ sở vận dụng một các phù hợp với

điều kiện cụ thể của mình như vận dụng hệ thống tài khoản kế toán thống nhất, mặt

khác nó đề ra những phương pháp cụ thể mà kế toán phải thực hiện một các nhất

quán trong việc cung cấp thông tin.

Để phù hợp với công tác quảntrị kinh doanh, công ty đã thực hiện chế độ kế toán

theo quyết định số 48/2006/QD – BTC ngày 14 tháng 9 năm 2006 của Bộ Tài Chính

về việc ban hành chế độ kế toán doanh nghiệp vừa và nhỏ

Những quy định khác về kế toán không quy định trong quyết định này được thực

hiện theo luật kế toán và nghị định số 129/2004/NĐ – CP ngày 31 tháng 4 năm

2004 của chính phủ về việc quy định chi tiết và hướng dẫn thi hành một số điều của

luật kế toán trong hoạt động kinh doanh.

* Tổ chức hệ thống chứng từ:

Hiện nay, công ty đang sử dụng hệ thống chứng từ kế toán như:

+ Về lao động – tiền lương :

- Bảng chấm công

- Bảng thanh toán tiền lương

- Bảng thanh toán tiền thưởng…

+ Về hàng nhập kho bao gồm :

10

- Phiếu nhập kho

- phiếu xuất kho,

- Phiếu xuất vật tư theo hạn mức…

+ Về hàng hóa bao gồm:

- Hóa đơn GTGT

- Phiếu kê mua hàng

+ Về tiền tệ bao gồm:

- Phiếu thu chi,

- Giấy đề nghị tạm ứng

- Giấy thanh toán tạm ứng. . .

+ Về tài sản cố định:

- Bản giao nhận tài sản cố định,

- Biên bản thanh lý tái sản cố định và một số chứng từ khác

* Hệ thống tài khoản kế toán:

Công ty TNHH Sơn Cường đã sử dụng hệ thống tài khoản trong hệ thống tài

khoản được quy định tại quyết định 48/2006/QĐ – BTC ngày 14 tháng 9 năm 2006

* Chế độ sổ kế toán:

Công ty TNHH Sơn Cường hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên với hình thức kế toán là chứng từ - ghi sổ. Sổ kế toán của công ty bao

gồm các chứng từ ghi sổ, sổ đăng ký chứng từ ghi sổ, sổ cái, các sổ thẻ kế toán chi

tiết, sổ kế toán tổng hợp chi tiết.

Hàng ngày, căn cứ vào chứng từ gốc hoặc bảng tổng hợp chứng từ gốc, kế toán

lập chứng từ ghi sổ.căn cứ vào chứng từ ghi sổ vào sổ đăng ký chứng từ ghi sổ sau

đó được dùng để ghi sổ cái. Các chứng từ gốc sau khi làm căn cứ lập chứng tứ ghi

sổ được ghi vào cái sổ, thẻ kế toán chi tiết.

Cuối tháng khóa sổ tính ra tổng số tiền của các nghiệp vụ kinh tế, tài chính phát

sinh trong tháng trên sổ đăng ký chứng từ ghi sổ, tính ra tổng số phát sinh nợ, tổng

số phát sinh có và số dư của từng tài khoản trên sổ cái. Căn cứ vào sổ cái lập bảng

cân đối số phát sinh.

Sau khi đối chiếu khớp đúng, số liệu ghi trên sổ cái và bảng tổng hợp chỉ tiết

( được lập từ sổ kế toán chi tiết ) dùng để lập báo cáo tài chính

11

Chứng từ gốc

Bảng tổng hợp chứng từ

gốc

Chứng từ ghi sổ

Sổ quỹ

Sổ đăng ký chứng từ ghi sổ

Sổ, thẻ kế toán chi

tiết

Bảng tổng hợp chi tiết

Sổ cái

Bảng cân đối số phát sinh

Báo cáo tài chính

SƠ ĐỒ 5TRÌNH TỰ KẾ TOÁN THEO HÌNH THỨC KẾ TOÁN

CHỨNG TỪ GHI SỔ

Ghi chú: : Ghi hàng ngày : Ghi cuối tháng : Đối chiếu kiểm tra

* Phương pháp tính khấu hao tài sản cố định:

Công ty TNHH Sơn Cường sử dụng phương pháp khấu hao theo đường thẳng

theo nghị quyết số 206/2003/QĐ – BTC ngày 12 tháng 12 năm 2003 của bộ trưởng

tài chính

1.5 Tình hình sản xuất kinh doanh tại công ty

12

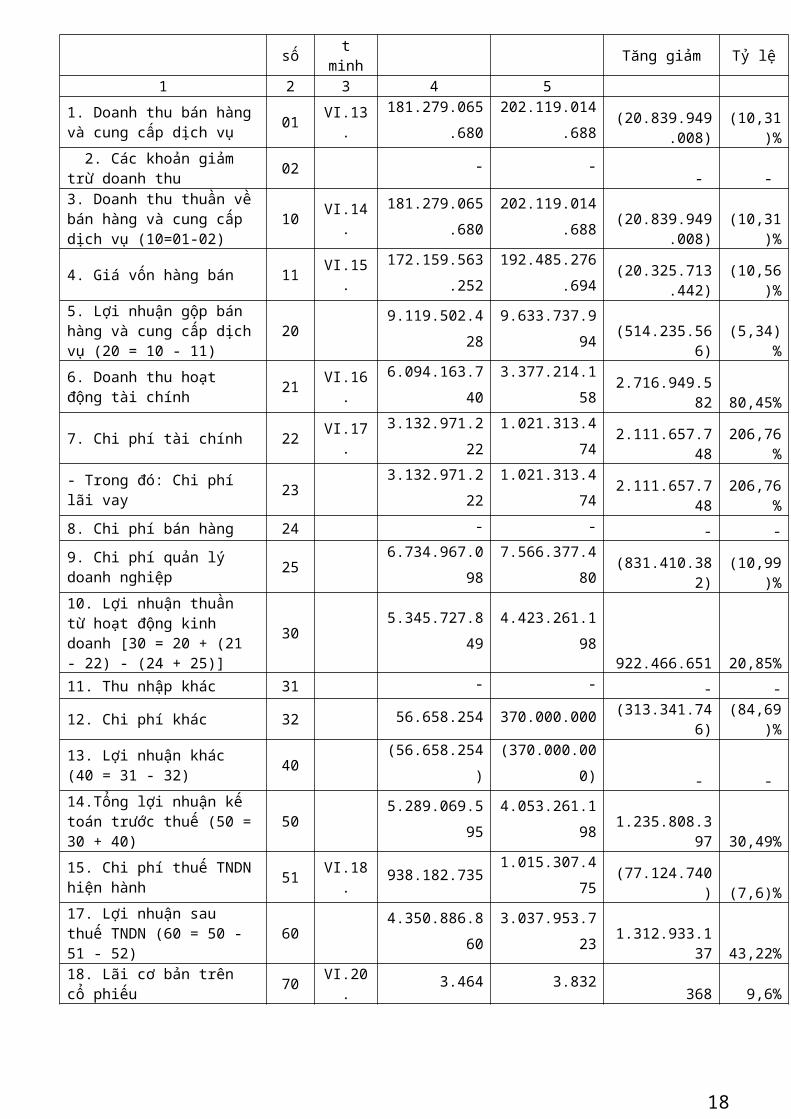

Chỉ tiêu Mã số

Thuyết minh Năm 2014 Năm 2013

So sánh tăng giảmTăng giảm Tỷ lệ

1 2 3 4 51. Doanh thu bán hàng và cung cấp dịch vụ 01 VI.13. 181.279.065.680 202.119.014.688

(20.839.949.008) (10,31)% 2. Các khoản giảm trừ doanh thu 02 - -

- - 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10=01-02) 10 VI.14. 181.279.065.680 202.119.014.688

(20.839.949.008) (10,31)%4. Giá vốn hàng bán 11 VI.15. 172.159.563.252 192.485.276.694 (20.325.713.442) (10,56)%5. Lợi nhuận gộp bán hàng và cung cấp dịch vụ (20 = 10 - 11) 20 9.119.502.428 9.633.737.994

(514.235.566) (5,34)%6. Doanh thu hoạt động tài chính 21 VI.16. 6.094.163.740 3.377.214.158

2.716.949.582 80,45%7. Chi phí tài chính 22 VI.17. 3.132.971.222 1.021.313.474 2.111.657.748 206,76%- Trong đó: Chi phí lãi vay 23 3.132.971.222 1.021.313.474 2.111.657.748 206,76%8. Chi phí bán hàng 24 - - - -9. Chi phí quản lý doanh nghiệp 25 6.734.967.098 7.566.377.480 (831.410.382) (10,99)%10. Lợi nhuận thuần từ hoạt động kinh doanh [30 = 20 + (21 - 22) - (24 + 25)]

30 5.345.727.849 4.423.261.198922.466.651 20,85%

11. Thu nhập khác 31 - - - -12. Chi phí khác 32 56.658.254 370.000.000 (313.341.746) (84,69)%13. Lợi nhuận khác (40 = 31 - 32) 40 (56.658.254) (370.000.000)

- - 14.Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) 50 5.289.069.595 4.053.261.198

1.235.808.397 30,49%15. Chi phí thuế TNDN hiện hành 51 VI.18. 938.182.735 1.015.307.475

(77.124.740) (7,6)%17. Lợi nhuận sau thuế TNDN (60 = 50 - 51 - 52) 60 4.350.886.860 3.037.953.723

1.312.933.137 43,22%18. Lãi cơ bản trên cổ phiếu 70 VI.20. 3.464 3.832 368 9,6%

Nguồn: Phòng Tài chính kế toánBảng 2.2: Kết quả sản xuất kinh doanh

Tổng doanh thu bán hàng và cung cấp dịch vụ năm 2013 là

202.119.014.688đ, nhưng tới năm 2014 doanh thu của Công ty chỉ còn

181.279.065.680đ như vậy năm sau so với năm trước mức doanh thu giảm

20.839.949.008đ, tỷ trọng doanh thu giảm còn 89,69% so với cùng kỳ năm trước.

Tổng chi phí năm 2014 là 182.084.159.826đ đã giảm đi 19.358.807.732đ,

tương ứng 90,39% so với tổng chi phí năm 2013 là 201.442.967.558đ. Tổng chi phí

giảm ở mức độ tương đối so với mức giảm doanh thu, vì vậy việc giảm chi phí

trong quá trình kinh doanh là cần thiết để làm tăng lợi nhuận. Trong các chi phí của

công ty ta nhận thấy chi phí tài chính trong năm 2014 đã tăng gấp 3 lần năm 2013.

13

Công ty cần đề ra một số chính sách cụ thể để giảm bớt phần chi phí và tăng thêm

lợi nhuận cho Công ty.

Năm 2014 lợi nhuận sau thuế của công ty là 4.350.886.860đ tăng

1.312.933.137đ, tương ứng 143,22% so với lợi nhuận sau thuế của năm 2013 là

3.037.953.723đ. Như vậy, sản lượng tiêu thụ tăng, lợi nhuận tăng là điều kiện thuận

lợi để công ty có những bước tiến vững chắc cho những chiến lược kinh doanh lâu

dài.

Từ kết quả hoạt động SXKD của công ty Cổ Phần GP9 Hà Nội trong những

năm gần đây cho thấy hoạt động kinh doanh của công ty thực sự đạt hiệu quả cao,

cơ cấu vốn và tài sản tương đối hợp lý.

Thực trạng về tình hình tài chính của Công ty hiện nay được thể hiện thông

qua bảng cân đối kế toán trong các năm gần đây của Công ty.

CHƯƠNG 2

THỰC TRẠNG KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH

SẢN PHẨM TẠI CÔNG TY TNHH SƠN CƯỜNG.

2.1. Thực trạng chi phí sản xuất và tính giá thành sản phẩm tại Công ty

TNHH Sơn Cường.

2.1.1. Đặc điểm, phân loại CPSX tại công ty.

Căn cứ vào ý nghĩa của chi phí trong giá thành sản phẩm và để thuận tiện cho

việc tính giá thành toàn bộ, Công ty TNHH Sơn Cường đã áp dụng phương pháp

phân loại chi phí theo khoản mục: Theo cách phân loại này chi phí sản xuất được

chia thành bốn khoản mục bao gồm:

- CPNVLTT: Là các chi phí về nguyên vật liệu chính, vật liệu phụ, nhiên liệu,

vật kết cấu sử dụng trực tiếp vào công việc xây dựng công trình và cấu thành thực

thể vật chất của công trình (xi măng, đá, cát, sỏi,...).

- CPNCTT: Là chi phí về tiền lương chính, tiền lương phụ, các khoản có tính

chất lương của người công nhân trực tiếp sản xuất theo quy định và bao gồm cả

nhân công thuê ngoài. Nhưng không bao gồm các khoản trích theo lương (BHXH,

14

BHYT, KPCĐ) của công nhân trực tiếp xây lắp, các khoản này được hạch toán vào

chi phí sản xuất chung.

- Chi phí sử dụng máy thi công: Là các chi phí sử dụng máy để tham gia xây

dựng lắp đặt công trình (máy trộn bê tông, cần cẩu, máy ủi, máy xúc, máy đào cột).

- CPSXC: Là các chi phí dùng vào việc quản lý và phục vụ sản xuất chung phát

sinh trong phạm vi tổ, đội công trình bao gồm:

* Chi phí tiền lương của nhân viên phân xưởng: Tiền lương chính, phụ, các

khoản trích theo lương của nhân viên quản lý tổ đội và các khoản trích theo lương

của nhân viên quản lý, Của công nhân trực tiếp xây lắp và của công nhân điều khiển

máy thi công.

* Chi phí vật liệu dùng cho tổ đội công trình.

* Chi phí công cụ dụng cụ dùng cho tổ, đội, công trình.

* Chi phí khấu hao tài sản cố định dùng cho tổ, đội, nhưng không bao gồm chi

phí khấu hao sử dụng máy thi công.

* Chi phí dịch vụ mua ngoài dùng cho tổ, đội, công trình (điện, nước, điện

thoại...).

* Chi phí khác bằng tiền dùng cho tổ đội công trình.

2.1.2. Đối tượng hạch toán CPSX và tính giá thành SP tại Công ty TNHH Sơn

Cường.

Đối tượng hạch toán chi phí sản xuất được xác định trong hoạt động sản xuất

kinh doanh của Công ty là các công trình, hạng mục công trình, các giai đoạn cuả

hạng mục công trình.

Là một doanh nghiệp nhà nước, chuyên xây lắp đường dây và trạm, đáp ứng nhu

cầu điện cho nhân dân. Sản phẩm là các đường dây và trạm cao thế, hạ thế. Hoạt

động sản xuất của Công ty có quy mô lớn, phức tạp, sản phẩm mang tính đơn chiếc,

thời gian thi công lâu dài (có thể cả chu kỳ hoặc vài chu kỳ kế toán mới hoàn thành

công trình).

Đặc điểm này đòi hỏi tổ chức quản lý và hạch toán nhất thiết phải lập dự toán.

Trong quá trình xây lắp phải lấy thước đo dự toán làm so sánh, sản phẩm tiêu thụ

theo giá dự toán, hoặc theo giá thoả thuận với chủ đầu tư thông qua hợp đồng giao

thầu. Đặc thù sản phẩm cố định tại nơi sản xuất, nên các điều kiện sản xuất của

Công ty phải di chuyển đến nơi sản xuất sản phẩm. Do đó việc quản lý, hạch toán,

15

bảo toàn tài sản vật tư rất phức tạp, do ảnh hưởng của nhiều yếu tố khách quan khó

tránh khỏi mất mát, rủi ro...Mặt khác, mặt hàng này đòi hỏi phải có chất lượng cao,

đúng quy trình kỹ thuật thiết kế và phải được bảo hành sau khi hoàn thành.

Với sự quản lý chặt chẽ và hạch toán chính xác chi phí sản xuất từng công trình,

từng hạng mục công trình (từng sản phẩm) và toàn bộ công ty mà vẫn đảm bảo sản

xuất có hiệu quả nên Công ty đã giao trách nhiệm cho đội sản xuất. Qua đó giao cho

đội chịu trách nhiệm tự cung cấp phần lớn các khoản mục chi phí trên cơ sở uỷ

quyền của Công ty, dựa vào định mức dự toán thiết kế và kế hoạch thi công, Công

ty sẽ cấp vốn thi công theo định mức đó.

Mỗi công trình tuỳ điều kiện thực tế, Công ty cung cấp một phần chi phí trực tiếp

như nguyên liệu và trích nộp một phần BHXH, khấu hao tài sản cố định và một số

chi phí khác có liên quan đến sản xuất công trình, còn lại Công ty cấp vốn cho đội

chi dùng cho sản xuất sản phẩm. Đội có trách nhiệm tiếp nhận, quản lý, sử dụng vật

tư tiền vốn đúng mục đích và phải tập hợp chi tiết gửi cho phòng kế toán để hạch

toán.

2.2. Thực trạng kế toán CPSX tại Công ty TNHH Sơn Cường.

Những nghiệp vụ kinh tế phát sinh liên quan đến CPSX để thi công các công

trình điện được công ty trực tiếp cung cấp,hàng ngày kế toán theo dõi chi phí lập:

CTGS vào sổ kế toán, các chi phí phát sinh trực tiếp được tập hợp vào bên nợ của

tài khoản 154- CPSX kinh doanh dở dang ( chi tiết công trình, hạng mục công

trình ), ghi có các tài khoản liên quan. Kế toán tiến hành phân loại chi phí theo các

khoản mục như: CP NVLTT, CP NCTT, Chi phí sử dụng MTC, chi phí SXC nhưng

không sử dụng các tài khoản 621, 622, 623, 627 – Chi phí NVLTT, CP NCTT, Chi

phí sử dụng MTC, và chi phí SXC ( chi tiết theo công trình, hạng mục công trình )

để tập hợp chi phí. Cách hạch toán chi phí này công ty đã tắt so với chế độ kế toán.

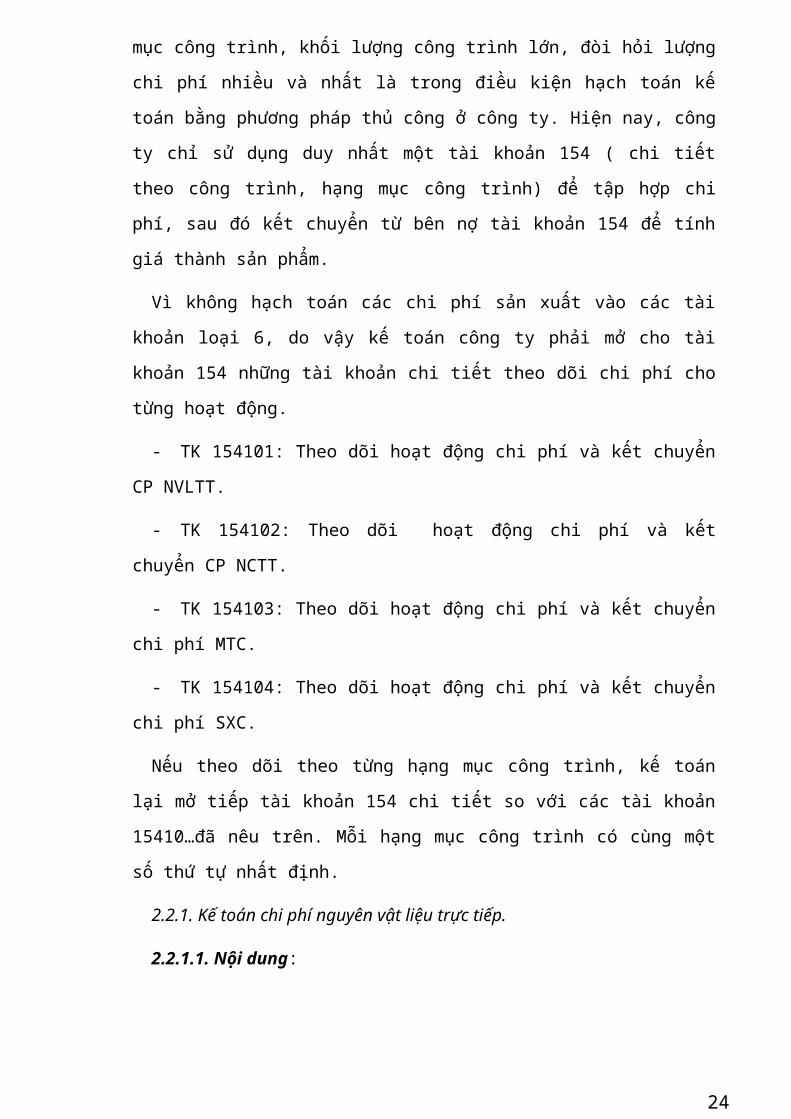

Tập hợp chi phí theo cách này rất phức tạp khi kế toán phải theo dõi chi phí cho

nhiều công trình, hạng mục công trình, khối lượng công trình lớn, đòi hỏi lượng chi

phí nhiều và nhất là trong điều kiện hạch toán kế toán bằng phương pháp thủ công ở

công ty. Hiện nay, công ty chỉ sử dụng duy nhất một tài khoản 154 ( chi tiết theo

công trình, hạng mục công trình) để tập hợp chi phí, sau đó kết chuyển từ bên nợ tài

khoản 154 để tính giá thành sản phẩm.

16

Vì không hạch toán các chi phí sản xuất vào các tài khoản loại 6, do vậy kế toán

công ty phải mở cho tài khoản 154 những tài khoản chi tiết theo dõi chi phí cho

từng hoạt động.

- TK 154101: Theo dõi hoạt động chi phí và kết chuyển CP NVLTT.

- TK 154102: Theo dõi hoạt động chi phí và kết chuyển CP NCTT.

- TK 154103: Theo dõi hoạt động chi phí và kết chuyển chi phí MTC.

- TK 154104: Theo dõi hoạt động chi phí và kết chuyển chi phí SXC.

Nếu theo dõi theo từng hạng mục công trình, kế toán lại mở tiếp tài khoản 154

chi tiết so với các tài khoản 15410…đã nêu trên. Mỗi hạng mục công trình có cùng

một số thứ tự nhất định.

2.2.1. Kế toán chi phí nguyên vật liệu trực tiếp.

2.2.1.1. Nội dung:

Chi phí nguyên vật liệu, vật liệu trực tiếp là các chi phí về nguyên vật liệu chính,

phụ, nhiên liệu,vật kết cấu…sử dụng trực tiếp vào việc xây dựng công trình và cấu

thành thực thể vật chất của công trình như: xi măng, đất, cát, sỏi, chất phụ gia, bê

tông…

Trong chi phí sản xuất, chi phí nguyên vật liệu là đối tượng quan trọng cấu thành

thực tế vật chất của sản phẩm, nó chiếm một tỷ trọng lớn trong giá thành xây lắp. Vì

vậy việc hạch toán chính xác đầy đủ là rất quan trọng, đòi hỏi phải có một phương

pháp tính toán ghi chép chi tiết khoa học, hợp lý và là cơ sở chủ yếu để tính đúng,

tính đủ giá thành sản phẩm công trình. Để hạch toán chi phí một các chính xác, kế

toán chi phí vật liệu phải đáp ứng các nhu cầu sau:

- Vật liệu sử dụng xây dựng công trình, hạng mục công trình nào thì được tính

trực tiếp cho công trình ấy. Trên cơ sở chứng từ gốc theo giá trị thực tế và số lượng

thực tế vật liệu sử đã sử dụng.

- Cuối kỳ hạch toán và sau khi công trình hoàn thành phải kiểm kê số lượng,

đánh giá chất lượng vật tư còn tồn tại nơi sản xuất không dùng cho xây lắp công

trình nữa để nhập kho và chuyển cho đơn vị khác, công trình khác. Sau đó ghi giảm

chi phí sản xuất (chi phí nguyên vật liệu) của công trình, hạng mục công trình đó.

17

- Kế toán phải mở sổ chi tiết để phản ánh tình hình phát sinh chi phí nguyên vật

liệu trực tiếp cho từng công trình.

- Công ty thực hiện phương thức giao khoán thi công cho đội, việc cung cấp

nguyên vật liệu cũng được thực hiện ở cả Công ty và đội phục vụ thi công do vậy

việc hạch toán cũng phải phân tích theo khoản mục khác nhau.

Nếu chuyển về kho Công ty phải được kiểm nghiệm về quy cách, chất lượng, số

lượng chủng loại và được lập biên bản kiểm nghiệm vật tư. Căn cứ vào biên bản đó,

kế toán viết phiếu nhập kho (phiếu nhập kho phải có đầy đủ chữ ký của bên giao

nhận) sau đó bộ phận kế toán vật tư căn cứ chứng từ ghi sổ.

Nếu chuyển thẳng đến công trình cũng phải thực hiện các thủ tục trên tại đội như

ở Công ty và được đội trưởng xác nhận. Sau đó chuyển chứng từ về phòng kế toán

tài chính ở Công ty để ghi sổ. Tuy nhiên việc Công ty mua vật tư chuyển thẳng đến

công trình không nên hạch toán vào kho vật tư mà hạch toán trực tiếp vào chi phí

nguyên vật liệu mới hợp lý. Để quá trình sản xuất được tiến hành liên tục thì phải

cung cấp kịp thời nguyên vật liệu cho sản xuất. Các đội căn cứ kế hoạch thi công,

thực hiện kế hoạch, lập dự trù hao phí vật tư trong tháng gửi phòng kế hoạch. Công

ty xây dựng kế hoạch tổng hợp gửi phòng kế toán tài vụ theo dõi phân bổ.

2.2.1.2. Tài khoản sử dụng.

Tài khoản 154101: Theo dõi hoạt động chi phí và kết chuyển CP NVLTT.

2.2.1.3. Quy trình ghi sổ kế toán chi tiết

Căn cứ chứng từ do cán bộ cùng tiểu đội gửi về phòng kế toán tài chính, kế toán

kiểm tra số liệu đối chiếu, lập thủ tục nhập, xuất kho đồng thời thanh quyết cho cán

bộ cùng tiểu đội chứng từ để phục vụ ghi sổ gồm:

+ Hoá đơn giá trị gia tăng, hoá đơn bán hàng.

+ Phiếu kiểm nghiệm vật tư.

+ Phiếu nhập vật tư của đội.

+ Phiếu nhập vật tư cuả Công ty.

Đồng thời kế toán lập phiếu xuất kho chi tiết theo công trình, hạng mục công

trình từ đó phân bổ vật tư và tập hợp chi phí tính giá thành sản phẩm cho từng công

trình, hạng mục công trình.

Những chứng từ trên là căn cứ kế toán vào CTGS và sổ, thẻ kế toán chi tiết.

CTGS này được lập ngay sau khi thủ tục xuất vật tư trong ngày hoàn chỉnh, mỗi

18

nghiệp vụ kinh tế phát sinh vào một CTGS chi tiết theo từng công trình, hạng mục

công trình.

2.2.1.4. Quy trình ghi sổ kế toán tổng hợp.

Căn cứ vào CTGS và sổ đăng ký CTGS kế toán vào sổ cái tài khoản 154101.Căn

cứ vào số liệu trên sổ, thẻ kế toán chi tiết kế toán vào bảng tổng hợp chi tiết nguyên

vật liệu…

Minh hoạ bằng ví dụ:

Hạch toán chi phí sản xuất và tính giá thành sản phẩm cho công trình xây lắp

trạm biến áp 180 KVA – 35KV tại thôn Đông Quan, xã Đông Lỗ, huyện Hiệp

Hoà,Tỉnh Hà Giang với 2 hạng mục: Xây lắp trạm biến áp 180 KVA, lắp đặt đường

dây 35 KV. Công trình này do Công ty ký hợp đồng giao cho đội xây lắp số 6 chịu

trách nhiệm thi công, căn cứ giấy đề nghị và tờ trình về nhu cầu sử dụng nguyên vật

liệu của đội xây lắp số 6, đã được Giám đốc Công ty duyệt, kế toán theo dõi lập

chứng từ và ghi sổ như sau:

Biểu số: 2-1.

HÓA ĐƠNGIÁ TRỊ GIA TĂNG

Liên 2: Giao khách hàngNgày 12 tháng 10 năm 2014

Đơn vị bán hàng: Công ty TM và DV Hoàng LanĐịa chỉ: 112 đường Xương Giang – TP Hà Giang .MST: 0900257706Số TK: 4661000037875 tại NH Đầu tư và phát triển Hà GiangHọ tên người mua hàng: Nguyễn Ngọc Bách (đội phó đội xây lắp số 6)

Tên đơn vị: Công ty TNHH Sơn Cường

Địa chỉ: Tổ 12, P. Nguyễn Trãi, TPHGSố TK: :2405211000320013 tại NH NNo và Phát triển Nông thôn Hà GiangHình thức thanh toán: chuyển khoản MST: 0900192600

STT Tên hàng Đơn vị Số lượng Đơn giá Thành tiềnA B C 1 2 3=1X21 Xi măng Hoàng

Thạchkg 1.488,91 12500 18.611.375

2 Xi măng Hương Sơn kg 1.833,72 13000 21.238.3603 Cát M3 1.233,7 12800 15.791.3604 Sỏi M3 1.773,38 13000 23.053.940

Cộng tiền hàng 78.695.035 đồngThuế suất GTGT: 10%x50 Tiền thuế GTGT 3.934.752 đồng

19

Tổng cộng tiền thanh toán: 82.629.787 đồng

Số tiền (bằng chữ): Tám mươi triệu sáu trăm hai mươi chín đồng bảy trăm tám mươi bảy đồng. Người mua hàng Người bán hàng Thủ trưởng đơn vị

(ký, họ tên) (ký, họ tên) (ký, họ tên)

Biểu số: 2 - 2. Chứng từ ghi sổ số 82

Công ty TNHH Sơn Cường Mẫu số S02a-DNNBan hành theo QĐ số: 48/2006/QĐ-BTC

ngày 14 tháng 9 năm 2006 của Bộ trưởng BTC

CHỨNG TỪ GHI SỔSố:82

Ngày 12 tháng 10 năm 2014

Trích yếuSố hiệu tài khoản

Số tiềnNợ Có

Mua vật liệu cho công trình trạm biến áp 180 KVA – 35KV

154.101 141 78.695.035133.1 141 3.934.752

Mua sỏi vận chuyển trạm biến áp 180 KVA – 35KV

154.101 111 45.001.638133.1 111 2.250.082

……………………. …………Cộng 129.881.507

Kèm theo ……chứng từ gốc.

Người lập(Ký, họ tên)

Ngày 12 tháng 10 năm 2014Kế toán trưởng( Ký, họ tên)

Biểu s ố:2-3. Chứng từ ghi sổ số 83

Công ty TNHH Sơn Cường Mẫu số S02a-DNNBan hành theo QĐ số: 48/2006/QĐ-BTC

ngày 14 tháng 9 năm 2006 của Bộ trưởng BTCCHỨNG TỪ GHI SỔ

Số: 83Ngày 16 tháng 10 năm 2014

Trích yếu Số hiệu tài khoản Số tiền

20

Nợ Có

Thanh toán tiền tạm ứng mua vật liệu cho công trình trạm biến áp 180KVA- 35KV

141 111 82.629.787

Cộng 82.629.787Kèm theo ……chứng từ gốc.

Người lập(Ký, họ tên)

Ngày 16 tháng 10 năm 2014Kế toán trưởng( Ký, họ tên)

Khi có nhu cầu sử dụng vật tư để thi công công trình, bộ phận nào có nhu cầu nhập vật tư thì lập phiếu xin lĩnh vật tư có chữ ký của người phụ trách bộ phận đó và xuống kho để lĩnh vật tư. Thủ kho lập phiếu xuất kho. Phiếu xuất kho được lập thành 2 liên như sau: Liên 1: lưu tại quyển. Liên 2: chuyển cho kế toán

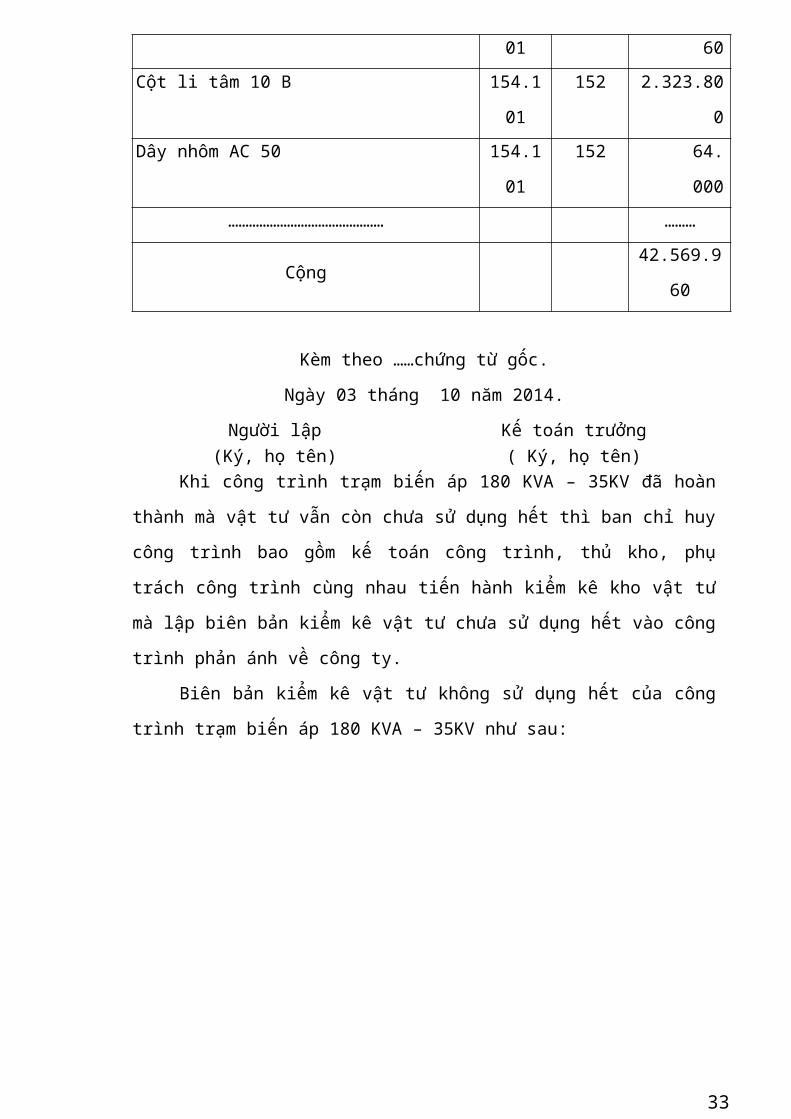

Biểu s ố:2 -4, Phiếu xuất kho

PHIẾU XUẤT KHOSố 056

Ngày 03 tháng 10 năm 2014

Nợ TK 154.101 Có TK 152

Họ và tên người nhận : Nguyễn Ngọc Bách Lý do xuất : Phục vụ thi công Công trình trạm biến áp 180 KVA – 35KV tại thôn Đông Quan, xã Đông Lỗ, huyện Hiệp Hoà,Tỉnh Hà Giang

Số TT

Tên, nhãn hiệu, quy cách phẩm chất vật tư

Mã số

Đơn vịtính

Số lượngĐơn giá

Thành tiền

Yêu cầu

Thực xuất

1 Máy biến áp 3 pha 180KVA- 35 KV

cái 1 1 40.182.160

40.182.160

2 Cột li tâm 10 B cái 2 2 1.161.900 2.323.8003 Dây nhôm AC 50 M3 4 4 16000 64.000

Cộng42.569.96

0

Đến cuối tháng, kế toán Công ty sẽ cộng tổng tất cả các phiếu xuất nhập vật

tư trong tháng lại và sau đó sẽ lập sổ chi tiết tài khoản của TK 152. Sổ chi tiết tài

khoản này chỉ phản ánh số tổng cộng xuất, nhập của từng loại vật tư như: vật tư

hành chính, nhiên liệu, vật tư thiết bị... chứ không theo dõi chi tiết các vật tư theo

21

danh điểm vật tư

Dựa trên các sổ chi tiết tài khoản, kế toán sẽ tiến hành lập bảng tổng hợp số

phát sinh trong tháng của TK 152 – đây là bảng theo dõi số phát sinh trong tháng

của cả Công ty.

Chứng từ ghi sổ được lập ngay sau khi thủ tục xuất vật tư trong ngày hoàn

chỉnh. Mỗi nghiệp vụ kinh tế phát sinh vào một chứng từ ghi sổ theo chi tiết từng

công trình, hạng mục công trình.. Căn cứ vào xuất kho vật tư, kế toán vào chứng từ

ghi sổ.

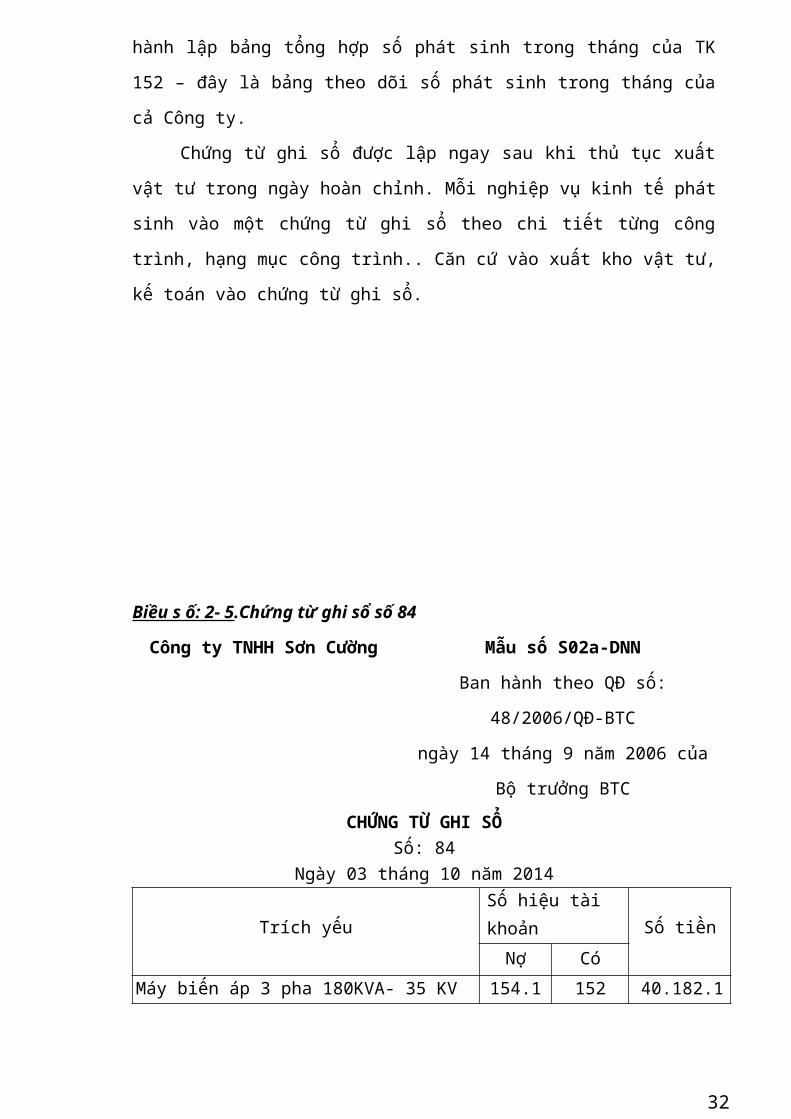

Biều s ố: 2- 5.Chứng từ ghi sổ số 84

Công ty TNHH Sơn Cường Mẫu số S02a-DNN

Ban hành theo QĐ số: 48/2006/QĐ-BTC

ngày 14 tháng 9 năm 2006 của Bộ trưởng

BTC

CHỨNG TỪ GHI SỔSố: 84

Ngày 03 tháng 10 năm 2014

Trích yếuSố hiệu tài khoản

Số tiềnNợ Có

Máy biến áp 3 pha 180KVA- 35 KV 154.101 152 40.182.160

Cột li tâm 10 B 154.101 152 2.323.800

Dây nhôm AC 50 154.101 152 64.000

……………………………………… ………

Cộng 42.569.960

Kèm theo ……chứng từ gốc. Ngày 03 tháng 10 năm 2014.

22

Người lập(Ký, họ tên)

Kế toán trưởng( Ký, họ tên)

Khi công trình trạm biến áp 180 KVA – 35KV đã hoàn thành mà vật tư vẫn

còn chưa sử dụng hết thì ban chỉ huy công trình bao gồm kế toán công trình, thủ

kho, phụ trách công trình cùng nhau tiến hành kiểm kê kho vật tư mà lập biên bản

kiểm kê vật tư chưa sử dụng hết vào công trình phản ánh về công ty.

Biên bản kiểm kê vật tư không sử dụng hết của công trình trạm biến áp 180

KVA – 35KV như sau:

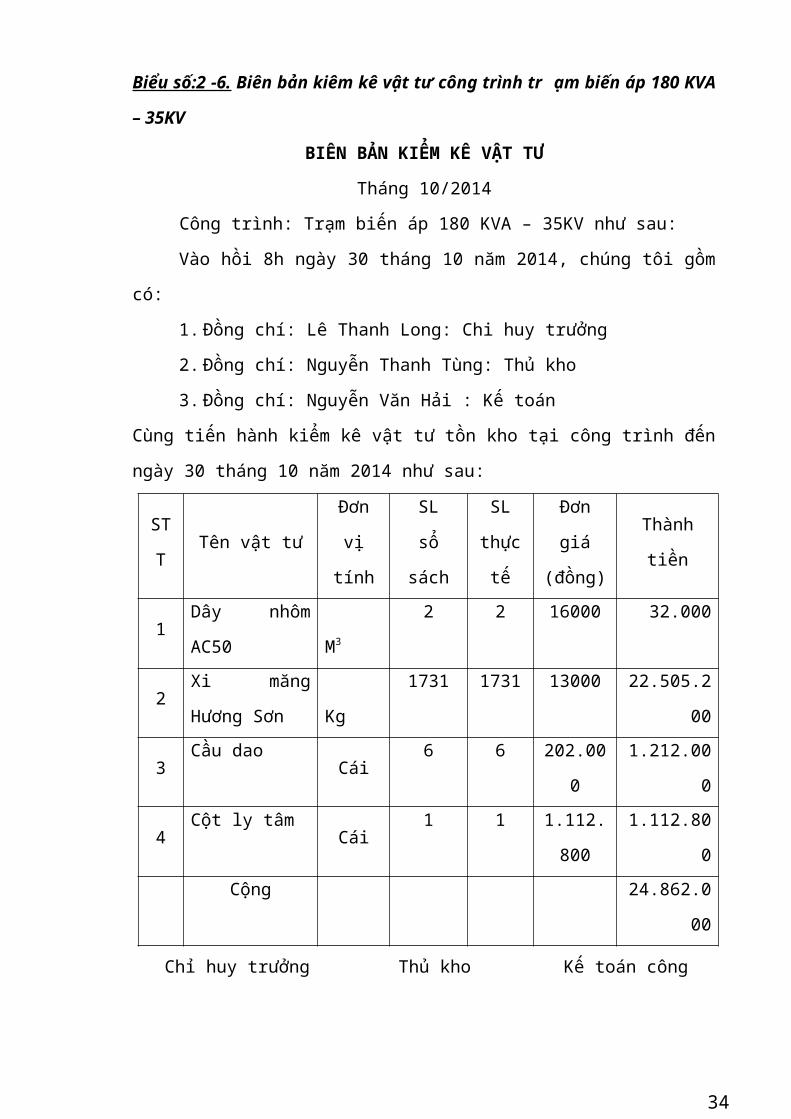

Biểu số:2 -6. Biên bản kiêm kê vật tư công trình tr ạm biến áp 180 KVA – 35KV

BIÊN BẢN KIỂM KÊ VẬT TƯ

Tháng 10/2014

Công trình: Trạm biến áp 180 KVA – 35KV như sau:

Vào hồi 8h ngày 30 tháng 10 năm 2014, chúng tôi gồm có:

1. Đồng chí: Lê Thanh Long: Chi huy trưởng

2. Đồng chí: Nguyễn Thanh Tùng: Thủ kho

3. Đồng chí: Nguyễn Văn Hải : Kế toán

Cùng tiến hành kiểm kê vật tư tồn kho tại công trình đến ngày 30 tháng 10 năm

2014 như sau:

STT Tên vật tưĐơn vị

tính

SL

sổ sách

SL

thực tế

Đơn giá

(đồng)Thành tiền

1 Dây nhôm AC50 M3 2 2 16000 32.000

2Xi măng Hương

Sơn Kg

1731 1731 13000 22.505.200

3 Cầu dao Cái 6 6 202.000 1.212.000

4 Cột ly tâm Cái 1 1 1.112.800 1.112.800

23

Cộng 24.862.000

Chỉ huy trưởng Thủ kho Kế toán công trình

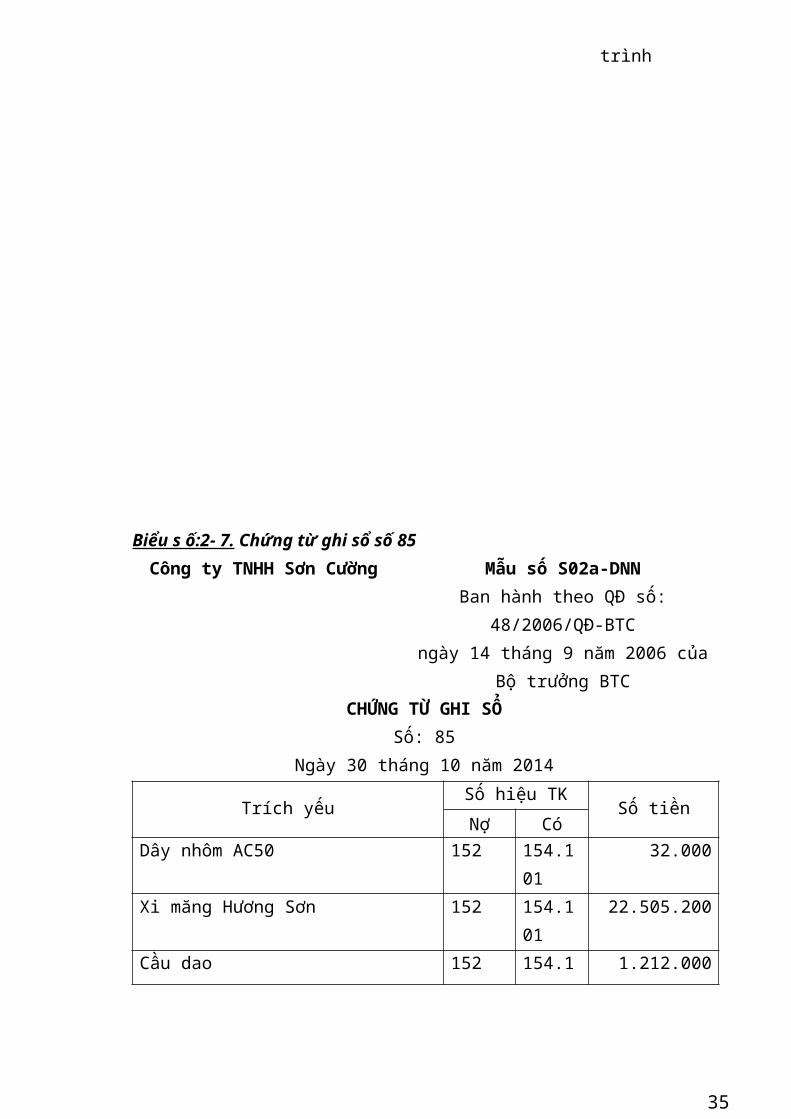

Biểu s ố:2- 7. Chứng từ ghi sổ số 85Công ty TNHH Sơn Cường Mẫu số S02a-DNN

Ban hành theo QĐ số: 48/2006/QĐ-BTCngày 14 tháng 9 năm 2006 của Bộ trưởng

BTCCHỨNG TỪ GHI SỔ

Số: 85Ngày 30 tháng 10 năm 2014

Trích yếuSố hiệu TK

Số tiềnNợ Có

Dây nhôm AC50 152 154.101 32.000

Xi măng Hương Sơn 152 154.101 22.505.200

Cầu dao 152 154.101 1.212.000

Cột ly tâm 152 154.101 1.112.800

Cộng 24.862.000

Kèm theo ……chứng từ gốc.

Người lập(Ký, họ tên)

Ngày 30 tháng 10 năm 2014Kế toán trưởng( Ký, họ tên)

Biểu số: 2- 8 Sổ đăng ký chứng từ ghi sổ số 100

24

SỔ ĐẴNG KÝ CHỨNG TỪ GHI SỔSố: 100

Tháng 10,Năm 2014Chứng từ ghi sổ

Số tiềnSố hiệu Ngày, tháng

84 03/10/2014 42.569.960........ ........... ..............82 12/10/2014 129.881.50783 16/10/2014 82.629.787

…. ……….. ………..85 30/10/2014 24.862.000

Cộng 279.943.254Ngày 30tháng 10 năm 2014

Người ghi sổ(Ký, họ tên)

Kế toán trưởng(Ký, họ tên)

Giám đốc(Ký, họ tên, đóng dấu)

Biểu số :2-9. Sổ chi tiết TK 154.101 HMCT trạm biến áp 180 KVA.Công ty TNHH Sơn Cường Mẫu số S02a-DNN

Ban hành theo QĐ số: 48/2006/QĐ-BTCngày 14 tháng 9 năm 2006 của Bộ trưởng

BTCSỔ CHI TIẾT TK 154.101

HMCT : trạm biến áp 180 KVATháng 10 năm 2014

NTGS

Chứng từ Diễn giải TK ĐƯ

Số tiềnSH NT Nợ Có

Dư đầu kỳ .............Phát sinh trong tháng

3/10

PXK56

3/10 Xuất kho máy biến áp 3pha 152 40.569.960

3/10 xuất kho cột ly tâm 152 2.323.8003/10 Dây nhôm AC 50 152 64.000

12/10

HĐ 12/10 Mua vật liệu 111 78.695.035

30/10

BBKK

30/10 Dây nhôm AC50 nhập kho 32.000

30/10 Xi măng Hương Sơn nhập kho 22.505.200

30/10 Cầu dao nhập kho 1.212.000

30/10 Cột ly tâm nhập kho 1.112.800

…………………….. …... ………

25

……………………… …… ……….Cộng phát sinh 1.021.759.799 24.862.000Số dư cuối kỳ 996.897.799

Người lậpNgày ……tháng ……..năm 2014

Kế toán trưởng

Biểu số:2- 10: Sổ chi tiết TK 154.101.Công trình đường dây 35KVSỔ CHI TIẾT TK 154.101HMCT : Đường dây 35KV

Tháng 10 năm 2014NTGS

Chứng từ Diễn giải TKĐƯ

Số tiềnSH NT Nợ Có

Dư đầu kỳ .............Phát sinh trong quý...............................

5/10

PXK57 05/10 xuất kho cột ly tâm 10B 152 21.754.000

12/10

HĐ 12/10 Mua sỏi phục vụ công trình 111 45.001.638

17/10 Mua cát phục vụ công trình 111 9.800.000......................................... .........

Cộng phát sinh 775.527.232Số dư cuối kỳ 775.527.232

Người lậpNgày ……tháng ……..năm 2014

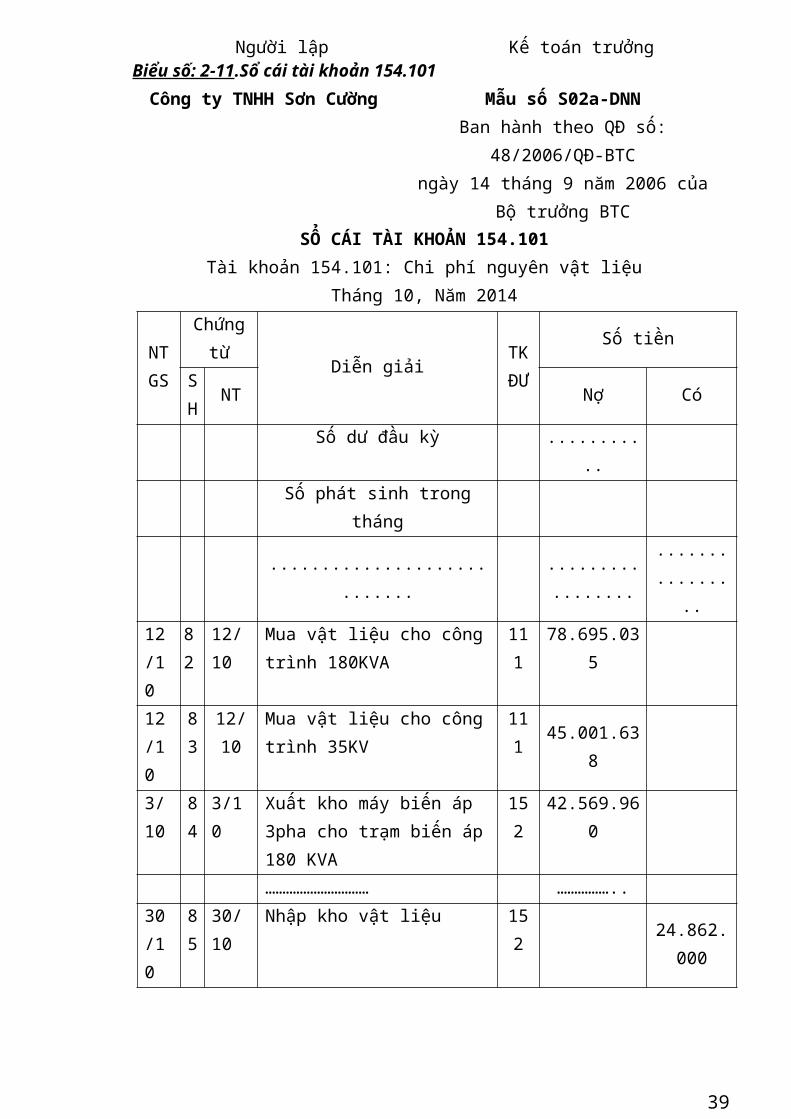

Kế toán trưởngBiểu số: 2-11.Sổ cái tài khoản 154.101

Công ty TNHH Sơn Cường Mẫu số S02a-DNNBan hành theo QĐ số: 48/2006/QĐ-BTCngày 14 tháng 9 năm 2006 của Bộ trưởng

BTCSỔ CÁI TÀI KHOẢN 154.101

26

Tiền lương thực tế phải trả cho CNTT

= Số ngày công hưởng lương thời gian

x Đơn giá theo ngày công

Đơn giá theo ngày công

Mức lương tối thiểu 22 ngày công= x Hệ số bậc

lương

Tài khoản 154.101: Chi phí nguyên vật liệuTháng 10, Năm 2014

NTGS

Chứng từ

Diễn giảiTKĐƯ

Số tiền

SH

NT Nợ Có

Số dư đầu kỳ ...........Số phát sinh trong tháng

............................ ................. ................12/10

82

12/10 Mua vật liệu cho công trình 180KVA

111 78.695.035

12/10

83

12/10 Mua vật liệu cho công trình 35KV

11145.001.638

3/10

84

3/10 Xuất kho máy biến áp 3pha cho trạm biến áp 180 KVA

152 42.569.960

………………………… ……………..

30/10

85

30/10 Nhập kho vật liệu 152 24.862.000

Số phát sinh 1.772.425.031

24.862.000

Số dư cuối quý 1.797.287.031

Ngày 30 tháng 10 năm 2014Người ghi sổ(Ký, họ tên)

Kế toán trưởng(Ký, họ tên)

Giám đốc(Ký, họ tên, đóng dấu)

2.2.2. Kế toán chi phí nhân công trực tiếp.

2.2.2.1. Nội dung.

Chi phí nhân công trực tiếp của Công ty là các khoản phải trả cho công nhân trực

tiếp sản xuất bao gồm: Tiền lương và các khoản trích theo lương.

Hiện nay Công ty đang áp dụng 2 hình thức trả lương, cụ thể:

- Hình thức trả lương theo thời gian: áp dụng để trả lương cho lao động gián tiếp

như: Nhân viên quản lý, nhân viên bán hàng và được xác định bằng công

thức:

Trong đó:

27

Tiền lương thực tế phải trả cho công nh ân viên =

Số sản phẩm hoàn thành trong kỳ x

Đơn giá lương theo sản phẩm

- Hình thức trả lương theo sản phẩm: được áp dụng để trả lương cho công nhân

trực tiếp sản xuất sản phẩm, việc tính được xác định như sau:

Để tính giá thành của sản phẩm được chính xác, kế toán giá thành phải kết hợp

với kế toán tiền lương kiểm tra, tính toán và phân bổ tổng quỹ lương cho từng loại

sản phẩm.

*. Ở đây ta lại thấy doanh nghiệp là đơn vị chuyên xây lắp đường dây và trạm

cho nên phần lớn lương cán bộ gián tiếp được tính vào chi phí quản lý công trình,

nếu đội có nhiều công trình cùng thi công trong một thời gian thì số lương này được

phân bổ cho các công trình cũng theo phương thức phù hợp.

Phần lương trực tiếp theo sản phẩm được hạch toán vào chi phí nhân công trực

tiếp. Lao động cho công trình nào thì áp dụng tính lương vào chi phí nhân công

công trình đó.

2.2.2.2. Tài khoản sử dụng.

TK 154102: Theo dõi hoạt động chi phí và kết chuyển CP NCTT.

2.2.2.3. Quy trình ghi sổ kế toán chi tiết.

Hàng tháng căn cứ vào bảng chấm công của ban quản lý Đội (Đối với lương thời

gian), phiếu xác nhận sản phẩm (khối lượng công trình hoàn thành) theo định mức

của bộ phận tổ tính cho từng người lao động, Đội lập bảng thanh toán tiền lương

được Đội phê duyệt và đề nghị Giám đốc cho thanh toán. Sau đó Phòng kế toán

kiểm tra uỷ quyền chi cho kế toán Đội.

Cuối tháng kế toán tiền lương và các khoản trích theo lương, căn cứ vào phiếu

xác nhận công việc hoàn thành và bảng thanh toán lương của các bộ phận để lập

bảng phân bổ tiền lương và BHXH.

Căn cứ vào bảng phân bổ lương và các khoản trích theo lương kế toán vào CTGS

và sổ chi tiết TK 154102 để theo dõi phần chi phí NCTT.Số liệu trên CTGS cũng là

căn cứ vào sổ ĐKCTGS.

2.2.2.4. Quy trình ghi sổ kế toán tổng hợp.

Căn cứ vào CTGS và sổ đăng ký CTGS kế toán vào sổ cái TK 154102

28

Ví dụ trong tháng 10 năm 2014.

Sau khi công tác thanh toán hoàn thành, Đội gửi chứng từ lên Phòng kế toán ghi

sổ kế toán gồm các chứng từ:

Biểu số:2- 12. Bảng chấm công

Công ty TNHH Sơn Cường Mẫu số:01a-LĐTL

Ban hành theo QĐ số 48/2006/QĐ-BTC

ngày 14/09/2006 của Bộ trưởng BTC

BẢNG CHẤM CÔNG

Tháng 10 năm 2014

ST

THọ và tên

Hệ

số1 2 29 30 31 Cộng

Ghi

chú

1 Hoàng Văn Hoài 1.3 1 1 … 1 1 0 26

2 Tô Văn Tuấn 1.25 1 0 … 1 1 0 26

3 Lại Văn Tuân 1.25 1 1 … 0 1 0 25

4 NguyễnQuốc Hoàn 1.25 1 1 … 1 0 0 25

.. ……….. … … .. .. … .. … ….

Nguyễn Văn Sang 24

Mai Văn Quân 1.00 0 1 … 1 1 0 24

Cộng 720

Ngày 31 tháng 10 năm 2014

Người chấm công

(Ký, họ tên)

Phụ trách bộ phận

(Ký, họ tên)

Người duyệt

(Ký, họ tên)

29

Cuối tháng, kế toán đội phải tập hợp các bảng chấm công, phiếu giao khoán,

biên bản nghiệm thu khối lượng hoàn thành và bảng tính lương cho công nhân gửi

về phòng kế toán của Công ty. Căn cứ vào chứng từ gốc, kế toán của công ty tiến

hành lập bảng phân bổ tiền lương và bảo hiểm xã hội. Việc thanh toán tiền lương

được tiến hành thông qua Bảng thanh toán lương. Công nhân đã lĩnh tiền phải ký

nhận vào Bảng thanh toán lương. Đồng thời Bảng thanh toán lương phải được gửi

về phòng Tài chính kế toán để làm căn cứ ghi sổ.

30

Biểu SỐ:2- 17.

Bảng thanh toán tiền lương CBCNV

Công trình: Trạm biến áp 180KVA. Tháng 10/2014

STT Họ và tênLương cơ

bản

Lương, ngày công Tổng phụ cấp Tổng khấu trừ

Thực lĩnh

Côn

g

CB

TT

Tiền

công

CB/ngà

y

Tổng tiền

lương CBTiền ăn

Thêm

giờ

Trách

nhiệm,

xăng dầu

BHXH

Đặ

t

cọ

c

Tạm

lĩnh

1 Hoàng Văn

Hoài

2.171000 26 83.500 2.171000 182.000 200.000 130.260 500.000 1.740.740

2 Tô Văn Tuấn 2.301.000 26 88.500 2.301.000 182.000 250.000 138.060 500.000 1.687.940

3 Lại Văn Tuân 2.496.000 25 96.000 2.400.000 182.000 250.000 149.760 800.000 1.796.240

4 Nguyễn V.

Hoàn

1.750.000 25 70.000 1.750.000 182.000 150.000 105.000

5 Nguyễn.V.

Sang

2.700.000 24 112.500 2.700.000 182.000 250.000 162.000 2.788.000

6 Mai Văn Quân 1.704.000 24 71.000 1.704.000 182.000 150.000 102.240 1.751.760

7 Hà V Tuấn 1.575.000 21 75.000 1.575.000 182.000 200.000 - 94.500 1.469.500

31

……………… ………… …

…

………. ………… … …. ………. …… ... ……. ………

Cộng 322.948.32

9

322.948.32

9

5.368.000 3.300.000 8.550.000 19.376.89

9

55.800.00

0

247.771.430

Ngày 31 tháng 10 năm 2014

Người lập biểu Kế toán trưởng

32

Hàng tháng, Kế toán sau khi kiểm tra tính chính xác, hợp lý của các chứng từ

lương do kế toán đội gửi về, đối chiếu với Bảng thanh toán tiền lương Kế toán của

công ty nhập số liệu vào ổ Chứng từ ghi sổ và vào sổ chi tiết TK 154.102 theo từng

công trình.

Biểu số: 2- 13. Chứng từ ghi sổ số 86

Công ty TNHH Sơn Cường Mẫu số:01a-LĐTL

Ban hành theo QĐ số 48/2006/QĐ-BTC

ngày 14/09/2006 của Bộ trưởng BTC

CHỨNG TỪ GHI SỔSố: 86

Ngày 31 tháng 10 năm 2014

Trích yếuSố hiệu TK

Số tiềnNợ Có

Phải trả CN thuê ngoài CT trạm biến áp 180KVA

154.102

33420.500.000

Trả lương CNTT tháng 10 CT trạm biến áp 180KVA

154.102

334 54.856.700

…………… ………..Cộng 75.356.700

Kèm theo ……chứng từ gốc.

Người lập(Ký, họ tên)

Ngày 31tháng 10 năm 2014Kế toán trưởng( Ký, họ tên)

Biểu số: 2- 14.Sổ đăng ký chứng từ ghi sổ số 101SỔ ĐẴNG KÝ CHỨNG TỪ GHI SỔ

Số: 101Tháng 10,Năm 2014

Công trình: Trạm biến áp 180KVAChứng từ ghi sổ

Số tiềnSố hiệu Ngày, tháng

86 31/10/2014 75.356.700…………. ……….. …………..

Cộng 322.948.329Ngày 31tháng 10 năm 2014

Người ghi sổ Kế toán trưởng Giám đốc

33

(Ký, họ tên)(Ký, họ tên)

(Ký, họ tên, đóng dấu)Biểu số: 2-15. Sổ chi tiết TK154.102 Công trình Trạm biến áp 180KVA

Công ty TNHH Sơn Cường Mẫu số:01a-LĐTLBan hành theo QĐ số 48/2006/QĐ-

BTCngày 14/09/2006 của Bộ trưởng

BTCSỔ CHI TIẾT TK 154.102

HMCT : Trạm biến áp 180KVATháng 10 năm 2014

NT

GS

Chứng từDiễn giải

TK

ĐƯ

Số tiền

SH NT Nợ Có

Số dư đầu kỳ ........Phát sinh trong quý

31/10 Phải trả lao động thuê ngoài 334 20.500.00031/10 Lương CNTT tháng 10/2014 334 54.856.700

…………………….. …………Cộng phát sinh 322.948.329 -

Số dư cuối tháng 322.948.329

Người lậpNgày ……tháng ……..năm 2014

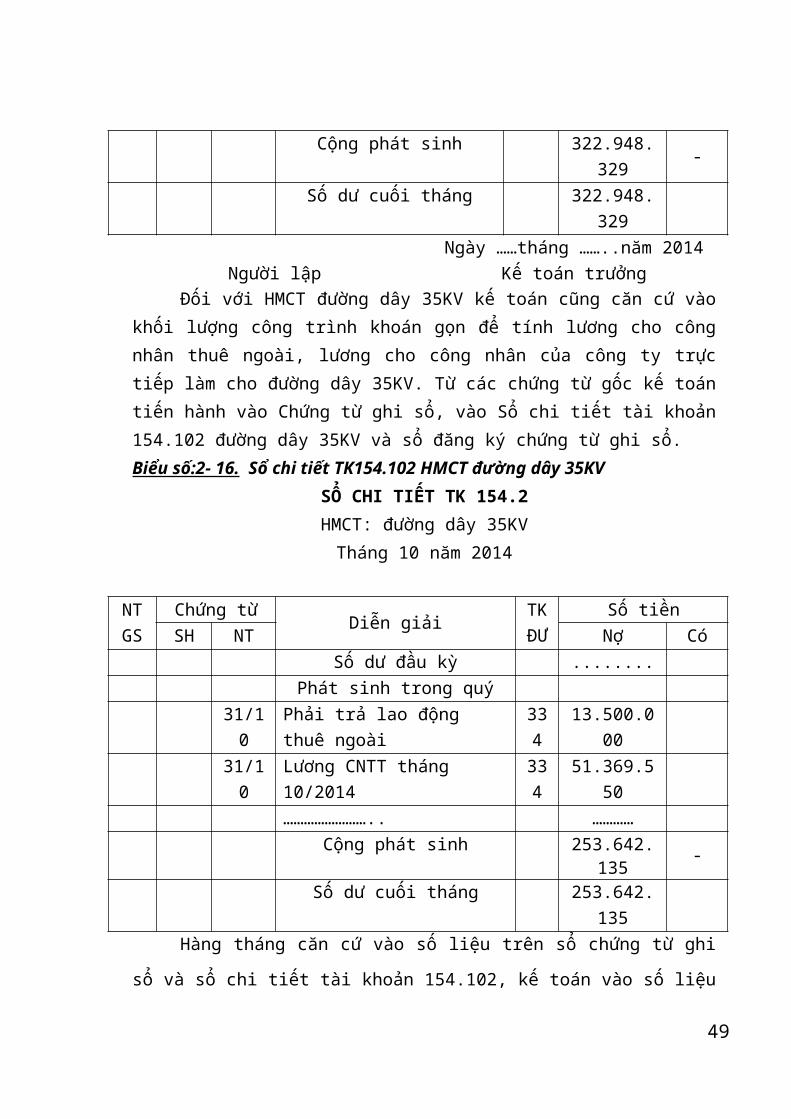

Kế toán trưởngĐối với HMCT đường dây 35KV kế toán cũng căn cứ vào khối lượng công

trình khoán gọn để tính lương cho công nhân thuê ngoài, lương cho công nhân của công ty trực tiếp làm cho đường dây 35KV. Từ các chứng từ gốc kế toán tiến hành vào Chứng từ ghi sổ, vào Sổ chi tiết tài khoản 154.102 đường dây 35KV và sổ đăng ký chứng từ ghi sổ.Biểu số:2- 16. Sổ chi tiết TK154.102 HMCT đường dây 35KV

SỔ CHI TIẾT TK 154.2HMCT: đường dây 35KV

Tháng 10 năm 2014

NTGS

Chứng từDiễn giải TK

ĐƯSố tiền

SH NT Nợ CóSố dư đầu kỳ ........

Phát sinh trong quý31/10 Phải trả lao động thuê ngoài 334 13.500.00031/10 Lương CNTT tháng 10/2014 334 51.369.550

34

…………………….. …………Cộng phát sinh 253.642.135 -

Số dư cuối tháng 253.642.135Hàng tháng căn cứ vào số liệu trên sổ chứng từ ghi sổ và sổ chi tiết tài khoản

154.102, kế toán vào số liệu vào sổ cái tài khoản 154.102 của tất cả các công trình.

Sổ cái tài khoản 154.102 được mở chung cho tất cả các công trình.

Biểu số: 2- 17.Sổ cái tài khoản 154.102

Công ty TNHH Sơn Cường Mẫu số:01a-LĐTLBan hành theo QĐ số 48/2006/QĐ-

BTCngày 14/09/2006 của Bộ trưởng

BTCSỔ CÁI TÀI KHOẢN

Tài khoản 154.102: Chi phí nhân công trực tiếpTh áng 10, Năm 2014

NTGS

Chứng từDiễn giải

TKĐƯ

Số tiềnSH

NT Nợ Có

31/10 Phải trả lao động thuê ngoài CT Trạm biến áp 180KVA

334 20.500.000

31/10 Lương CNTT tháng 7-CT Trạm biến áp 180KVA

334 45.463.500

31/10 Lương CNTT tháng 8-CT đường dây 35KV

334 51.369.550

……………………………… ……Cộng phát sinh 576.590.464Số dư cuối quý 576.590.464

Ngày 31 tháng 10 năm 2014Người ghi sổ(Ký, họ tên)

Kế toán trưởng(Ký, họ tên)

Giám đốc(Ký, họ tên, đóng dấu)

2.2.3. Kế toán chi phí sử dụng máy thi công.

2.2.3.1. Nội dung.

35

Chi phí sử dụng máy thi công bao gồm toàn bộ chi phí sử dụng máy để hoàn

thành khối lượng xây lắp để hoàn thành khối lượng: Đó là chi phí khấu hao máy, chi

phí sửa chữa lớn nhỏ, nhiên liệu, vật liệu sử dụng máy, lương công nhân điều khiển

máy và các chi phí khác của máy thi công.

Để tiến hành xây lắp công trình điện thì tuỳ thuộc vào yêu cầu công trình, đơn vị

có thể thuê máy cẩu để cẩu trạm biến áp, cẩu cột,… Thuê máy ủi, máy xúc để ủi,

xúc, san mặt bằng thi công, Máy đào móng cột để lắp đặt cột

2.2.3.2. Tài khoản sử dụng.

Tài khoản 154103: Theo dõi hoạt động chi phí và kết chuyển chi phí sử dụng

MTC.

2.2.3.3. Quy trình ghi sổ kế toán chi tiết.

Căn cứ vào hợp đồng kinh tế này, kế toán tiến hành viết Phiếu chi để chi tiền cho

hoạt động thuê máy ủi, máy xúc. Căn cứ vào Phiếu chi kế toán tiến hành vào sổ

chứng từ ghi sổ.

Sau đó tiến hành ghi vào sổ đăng ký chứng từ ghi sổ. Chi phí này theo dõi chi tiết

theo hoạt động và theo từng công trình. Căn cứ vào chứng từ ghi sổ, kế toán vào sổ

chi tiết chi phí sử dụng máy thi công phục vụ cho từng công trình.

2.2.3.4. Quy trình ghi sổ kế toán tổng hợp.

Căn cứ vào CTGS và sổ đăng ký CTGS kế toán vào sổ cái TK 154103 để theo

dõi chi phí sử dụng máy thi công cho từng công trình, hạng mục công trình.

Trường hợp máy thi công thuê ngoài:

Căn cứ vào tiến độ thi công, khối lượng công việc phải thực hiện và số máy

hiện có, Phòng kế hoạch tính ra số máy cần thuê. Đội, Xí nghiệp ký hợp đồng thuê

máy và trình lên Công ty duyệt. Xí nghiệp tiến hành thuê máy thi công thông qua “

Hợp đồng thuê máy” , trong quá trình thi công thì có phiếu theo dõi xe máy thi công

và sau khi tiến hành thi công thì có “ Biên bản xác nhận giờ máy, ca máy thi công”

do đội trưởng đội thi công xác nhận và chuyển về phòng Kế toán. Khi công việc

hoàn thành thì bên cho thuê tiến hành lập “ Hóa đơn bán hàng” , Công ty ghi nhận

chi phí máy thi công và 2 bên thanh lý hợp đồng thuê máy. Chi phí máy thi công

36

thuê ngoài được kế toán trực tiếp cho các công trình sử dụng máy thi công thuê

ngoài và kế toán vàoTK154.103

Trường hợp máy thi công thuộc quyền sở hữu của công ty

Các chi phí liên quan đến sử dụng MTC của Công ty bao gồn: Chi phí nhân

công điều khiển máy, chi phí nhiên liệu, động lực chạy máy, khấu hao máy,….

Công ty theo dõi công nhân vận hành máy thông qua các lệnh điều động máy

thi công, Bảng chấm công, Nhật trình xe máy, Biên bản nghiệm thu khối lượng

hoàn thành

Cuối tháng kế toán đội phải gửi các chứng từ liên quan đến lương công nhân

lái máy và Bảng thanh toán lương về Phòng kế toán, kế toán của công ty kiểm tra

tính hợp lý, hợp lệ của các chứng từ này và tiến hành ghi sổ kế toán. Chi phí nhân

công điều khiển máy được kế toán trên TK 154.103.

Chi phí nguyên liệu, vật liệu sử dụng cho MTC Công ty giao cho từng máy do

lái máy trực tiếp theo dõi. Hàng ngày công nhân lái máy phải ghi rõ khối lượng

công việc thực hiện và tình hình sử dụng nhiên liệu vào Nhật trình máy.

Chi phí khấu hao máy thi công được kế toán vào TK154.103 và được tính cho

từng đối tượng theo từng công trình sử dụng. Công ty tính khấu hao MTC theo

đường thẳng. Hàng tháng kế toán tiến hành trích khấu hao máy thi công theo mẫu

sau:

37

Biểu số: 2- 18 .Bảng trích khấu hao TSCĐ

Bảng trích khấu hao TSCĐTháng 10 năm 2014

Công trình: Trạm biến áp 180 KVA

Đơn vị: đồng

Chỉ tiêuTỉ lệ

KH(%)

Toàn công tyTK154.103

Nguyên giá Mức trích

I. Số KH trích tháng trước ................ ...............

II. KH tăng trong tháng

III. KH giảm trong tháng

IV.Số KH trích trong tháng 12.378.560 12.378.560

1. máy phát điện 10 24.500.000 204.167 204.167

2. Máy ủi 15 30.000.000 166.667 375.000

3. Máy thủy bình 10 10.000.000 83.333 83.333

4. Máy đầm 15 132.000.000 1.650.000 1.650.000

5. Máy trộn vữa 12 650.440.000 6.504.400 6.504.400

………. …. ………….. ………… ……….

Tổng cộng 12.378.560 12.378.560

Người lập phiếu Thủ trưởng đơn vị

( ký, họ tên) (ký, họ tên)

Với các khoản chi phí khác phục vụ máy thi công thì được kế toán vào

TK154.103. Kế toán của Công ty căn cứ vào hóa đơn giá trị gia tăng, hóa đơn bán lẻ

do kế toán đội gửi về Phòng kế toán để tiến hành ghi sổ khoản chi phí này.

38

Biểu số: 2-19. Chứng từ ghi sổ số 87

Công ty TNHH Sơn Cường Mẫu số:01a-LĐTL

Ban hành theo QĐ số 48/2006/QĐ-BTC

ngày 14/09/2006 của Bộ trưởng BTC

CHỨNG TỪ GHI SỔSố: 87

Ngày 31 tháng 10 năm 2014

Trích yếuSố hiệu TK

Số tiềnNợ Có

Lương công nhân điều khiển máy thi công 154.3 141 9.765.000

Thuê máy trộn bê tông 154.3 111 4.500.000

Khấu hao máy thi công 154.3 214 11.378.500

Mua dầu Diesel 154.3 141 5.000.000

Thuế GTGT đầu vào 133.1 141 500.000

……………………………. .................

Cộng 31.143.500

Kèm theo ……chứng từ gốc. Ngày 31 tháng 10 .năm 2014Người lập

(Ký, họ tên)Kế toán trưởng( Ký, họ tên)

39

Biểu số: 2-20. Sổ đăng ký chứng từ ghi sổ số 102

SỔ ĐẴNG KÝ CHỨNG TỪ GHI SỔ

Số: 102Quý III Năm 2014

Công trình: Trạm biến áp 180KVA- 35KVChứng từ ghi sổ

Số tiềnSố hiệu Ngày, tháng

87 31/10/2014 31.143.500…………. ……….. …………..

Cộng 76.525.875Ngày 31tháng 10 năm 2014

Người ghi sổ(Ký, họ tên)

Kế toán trưởng(Ký, họ tên)

Giám đốc(Ký, họ tên, đóng dấu)

Cuối tháng, kế toán đội gửi các chứng từ liên quan đến chi phí MTC, sau khi

kiểm tra đối chiếu đảm bảo chính xác, hợp lý, kế toán tiến hành nhập số liệu vào Sổ

chứng từ ghi sổ . Dựa vào những số liệu trên Sổ Chứng từ ghi sổ, kế toán vào Sổ

chi tiết tài khoản 154.103 và Sổ cái tài khoản 154.103.

Biểu số: 2-21. Sổ chi tiết tài khoản 154.103 Công trình trạm biến áp 180KVA

Công ty TNHH Sơn Cường Mẫu số:01a-LĐTL

Ban hành theo QĐ số 48/2006/QĐ-

BTC

ngày 14/09/2006 của Bộ trưởng

BTC

SỔ CHI TIẾT TK 154.103

HMCT: Trạm biến áp 180KVA

Tháng 10, Năm 2014

N

T

G

S

Chứng từ Diễn giải TK

ĐƯ

Số tiền

SH

NT

Nợ Có

Dư đầu kỳ

40

Phát sinh trong tháng

31/10 Lương công nhân điều khiển máy

thi công

334 9.765.000

31/10 Thuê máy trộn bê tông 111 4.500.000

31/10 Khấu hao máy thi công 214 12.378.500

31/10 Mua dầu Diesel 141 5.000.000

…………………….. ………..

Cộng phát sinh 39.713.353

Số dư cuối tháng 39.713.353

Người lập

(Ký, họ tên)

Ngày ……tháng ……..năm 2014

Kế toán trưởng

( Ký, họ tên)

Từ các chứng từ gốc như hóa đơn mua dầu Diesel, thuê máy thi công, bảng

thanh toán tiền lương điều khiển máy thi công kế toán vào chứng từ ghi sổ, sổ chi

tiết tài khoản 154.103 HMCT đường dây 35KV, Sổ đăng ký chứng từ ghi sổ.

Biểu số: 2- 22 Sổ chi tiết tài khoản 154.103 Công trình đường dây 35KV

Công ty TNHH Sơn Cường Mẫu số:01a-LĐTL

Ban hành theo QĐ số 48/2006/QĐ-

BTC

ngày 14/09/2006 của Bộ trưởng

BTC

SỔ CHI TIẾT TK 154.103

HMCT: đường dây 35KV

Tháng 10, Năm 2014

NT

GS

Chứng từ Diễn giải TK

ĐƯ

Số tiền

SH NT Nợ Có

Dư đầu kỳ

Phát sinh trong tháng

41

31/10 Lương công nhân điều khiển

máy thi công

334 5.325.500

31/10 Thuê máy dầm 111 3.235.000

31/10 Khấu hao máy thi công 214 4.325.000

31/10 Mua dầu Diesel 141 2.200.000

…………………….. ………..

Cộng phát sinh 36.812.522

Số dư cuối tháng 36.812.522

Người lập

(Ký, họ tên)

Ngày ……tháng ……..năm 2014

Kế toán trưởng

( Ký, họ tên)

Từ chứng từ ghi sổ, sổ chi tiết tài khoản 154.103 HMCT Trạm biến áp

180KVA và HMCT đường dây 35KV kế toán vào sổ cái tài khoản 154.103

Biểu số: 2- 23.Sổ cái TK 154103

SỔ CÁI TÀI KHOẢN

Tài khoản 154.103Chi phí sử dụng máy thi công

Tháng 10 -2014

NT

GS

Chứng từDiễn giải

TK

ĐƯ

Số tiền

SH NT Nợ Có

31/10 Lương CN điều khiển máy

thi công CT Trạm biến áp

180KVA

334 9.765.000

31/10 Thuê máy nén khí Trạm biến

áp 180KVA

111 3.500.000

31/10 Mua nhiêu liệu cho Trạm

biến áp 180KVA

141 5.000.000

………. … .................

31/10 Khấu hao MTC CT 214 12.378.560

42

31/10 Lương công nhân điều khiển

máy CT đường dây 35KV

334 5.325.500

Cộng phát sinh 76.525.875

Số dư cuối quý 76.525.875

Ngày tháng năm 2014

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

2.2.4. Kế toán chi phí sản xuất chung.

2.2.4.1. Nội dung.

Các chi phí chung của công trình bao gồm: tiền lương của cán bộ quản lý, các

khoản trích theo lương của công nhân, tiền điện, nước, điện thoại…..

+ Chi phí quản lý Đội: Bao gồm tiền lương, trích BHXH, BHYT, KPCĐ của cán

bộ đội (Đội trưởng, kế toán Đội). Căn cứ vào bảng phân bổ tiền lương và BHXH kế

toán ghi sổ.

* Chi phí chung khác: Là chi phí công cụ dụng cụ (mỏ lết, cà lê). Giá trị của

công cụ dụng cụ trên, kế toán áp dụng phân bổ dần vào chi phí theo công trình, cuối

tháng căn cứ phân bổ vào NVL và công cụ dụng cụ, kế toán ghi sổ:

Các chi phí chung khác như tiền điện, nước, tiếp khách...Toàn bộ chí phí này, kế

toán đội phải lập bảng kê và chứng từ gốc (hoá đơn điện, nước, biên lai thanh

toán...) gửi về phòng kế toán.

2.2.4.2. Tài khoản sử dụng

TK 154104: Theo dõi hoạt động chi phí và kết chuyển chi phí SXC

2.2.4.3. Quy trình ghi sổ kế toán chi tiết

Căn cứ vào các bảng phân bổ tiền lương và các khoản trích theo lương, bảng

phân bổ khấu hao TSCĐ, bảng phân bổ NVL và CCDC, các bảng kê và chứng từ

gốc (hoá đơn điện, nước,biên lai thanh toán…) của kế toán đội, kế toán vào CTGS.

Đây là căn cứ để vào sổ đăng ký CTGS và sổ chi tiết TK 154104.

43

2.2.4.4. Quy trình ghi sổ kế toán tổng hợp.

Căn cứ vào CTGS và sổ đăng ký CTGS kế toán vào sổ cái TK 154104 để theo

dõi chi phí sản xuất chung.

Biểu số:2- 24

Bảng kê công cụ, dụng cụ xuất dùng

Tháng 10 năm 2014

Công trình: Trạm biến áp 180KVA Đơn vị: đồng

STT Tên CCDC ĐVTSố

lượngĐơn giá Thành tiền

1 Găng tay Đôi 32 9.000 288.000

2 Quần áo bảo hộ Bộ 32 95.000 3.040.000

3 Mũ bảo hộ Cái 32 45.000 1.440.000

… ……….. …. …. ……… ……..

Cộng 9.876.000

Người lập biểu Kế toán công trình

( Ký, họ tên) ( Ký,họ tên)

Chi phí dịch vụ mua ngoài và chi phí khác bằng tiền gồm chi phí tiếp khách,

hội thảo, bảo hiểm công trình, chi phí giao khoán, cước phí điện thoại, điện nước,

…..chứng từ phản ánh chủ yếu là các hóa đơn GTGT và được tập hợp vào bảng kê

hóa đơn GTGT

Biểu số:2-25

Bảng kê hóa đơn GTGT hàng hóa dịch vụ mua vào

44

Công trình: Trạm biến áp 180KVA

Tháng 10 năm 2014 Đơn vị: đồng

Chứng từ Tên hàng hóa

dịch vụ

MS thuế của

người bán

Giá trị

chưa thuế

Thuế

GTGT

Tổng giá trị

thanh toánSH NT

1/10/09 Chi phí bảo vệ 4600123582 4.000.000 400.000 4.400.000

31/10/09 Tiền điện lực 1.122.600 112.260 1.234.860

31/10/09 Tiền nước 876.000 - 876.000

…. … ………. …………. …… …. ………..

Cộng 26.542.224 2.303.426 28.845.650

Biểu số : 2- 33.

CHỨNG TỪ GHI SỔSố: 88

Ngày 31 tháng 10 năm 2014

Trích yếuSố hiệu tài

khoản Số tiềnNợ Có

Xuất kho CCDC 154.4 153 5.765.000Tiền nước 154.4 111 876.000Tiền điện 154.4 111 1.122.600Thuế GTGT đầu vào tiền điện 1331 111 112.260Lương nhân viên quản lý đội 154.4 334 6.766.000

Cộng 14.641.860Kèm theo ……chứng từ gốc. Ngày 30 tháng 10 năm 2014

Người lập Kế toán trưởngBiểu số: 2-26

SỔ ĐẴNG KÝ CHỨNG TỪ GHI SỔ

Số: 103

Th áng 10- 2014

Chứng từ ghi sổSố tiền

Số hiệu Ngày, tháng

45

88 31/10/2014 14.641.860

…………. ……….. …………..

Cộng 170.242.202

Ngày 31tháng 10 năm 2014

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

Biểu số: 2- 27.

SỔ CHI TIẾT TK 154.104HMCT: Trạm biến áp 180KVA

Tháng 10 năm 2014NTGS

Chứng từ Diễn giải TK ĐƯ

Số tiềnSH NT Nợ Có

Số dư đầu thángSố phát sinh trong tháng

1/7 Xuất kho CCDC 153 13.765.00031/7 Tiền nước 111 876.00031/7 Tiền điện 111 1.122.60031/7 Lương nhân viên quản lý đội 334 8.566.50031/7 Trích BHXH, BHYT, KPCĐ 338 1.285.540

………………………..Cộng số phát sinh 88.620.009Số dư cuối tháng 88.620.009

Người lậpNgày 30 tháng 09 năm 2014

Kế toán trưởng

Biểu số :2- 29

Công ty TNHH Sơn Cường Mẫu số:01a-LĐTL

Ban hành theo QĐ số 48/2006/QĐ-BTC

ngày 14/09/2006 của Bộ trưởng BTC

46

SỔ CÁI TÀI KHOẢN

Tài khoản 154.104:Chi phí sản xuất chung

Th áng 10- 2014

NT

GS

Chứng từDiễn giải

TK

ĐƯ

Số tiền

SH NT Nợ Có

31/10Tiền điện CT Trạm biến áp

180KVA111 1.122.600

31/10 Trích BHXH, BHYT, KPCĐ 338 1.285.540

11/10Xuất CCDC CT Trạm biến áp

180KVA153 13.765.000

13/10Xuất CCDC CT đường dây 35KV

153 15.856.500

31/10Lương nhân viên quản lý đội CT

Trạm biến áp 180KVA334 8.566.500

31/10Lương nhân viên quản lý đội CT

đường dây 35KV 8.566.500

……………. ………….. …

Cộng phát sinh 170.242.202

Số dư cuối quý 170.242.202

Ngày 31tháng 10 năm 2014

Người ghi sổ

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký, họ tên, đóng dấu)

2.3. Tổng hợp chi phí sản xuất và tính giá thành SP

2.3.1. Tổng hợp chi phí sản xuất chung.

Chi phí sản xuất được tập hợp vào tài khoản 154 “Chi phí sản xuất kinh doanh

dở dang” cho công trình Trạm biến áp 180KVA. Phương pháp tập hợp chi phí tại

công ty là phương pháp trực tiếp, chi phí sản xuất phát sinh ở công trình nào thì

47

được hạch toán tổng hợp vào công trình đó từ khi khởi công cho đến khi hoàn

thành.

Biểu số: 2- 30.

Công ty TNHH Sơn Cường Mẫu số:01a-LĐTL

Ban hành theo QĐ số 48/2006/QĐ-BTC

ngày 14/09/2006 của Bộ trưởng BTC

BẢNG TỔNG HỢP CHI PHÍ

Công trình: Trạm biến áp 180KVA

Th áng 10-2014 Đơn vị: đồng

STT Khoản mục chi phí Số tiền

1 Chi phí nguyên vật liệu trực tiếp 996.897.799

2 Chi phí nhân công trực tiếp 322.948.329

3 Chi phí sử dụng máy thi công 39.713.353

4 Chi phí sản xuất chung 88.620.009

Cộng 1.448.215.490

Người ghi sổ

(Ký, họ tên)

Ngày 31tháng 10năm 2014

Kế toán trưởng

(Ký, họ tên)

2.3.2Kiểm kê đánh giá sản phẩm dở dang.

Bước cuối cùng trong trình tự kế toán chi phí tại công ty lá đánh giá sản phẩm

dở dang. Do đặc điểm của sản phẩm xây lắp có giá trị lớn, thời gian thi công kéo

dài, kết cấu phức tạp…Nên việc xác định giá trị sản phẩm dở dang được tiến hành

vào cuối quý. Sản phẩm dở dang của Công ty được xác định là các công trình đã thi

công nhưng chưa được nghiệm thu. Công ty cùng với đại diện bên chủ đầu tư tiến

hành kiểm kê khối lượng công việc xây lắp đã thực hiện được nghiệm thu và phần

khối lượng công việc chưa được nghiệm thu. Đối với công trình chưa được nghiệm

48

thu, giá trị sản phẩm dở dang của công trình là toàn bộ chi phí sản xuất phát sinh tới

thời điểm hạch toán cho công trình đó.

Căn cứ vào Bảng nghiệm thu khối lượng công việc hoàn thành, Bảng sản

lượng dở dang theo dự toán ( theo từng khoản mục tính giá thành) , Chi phí sản xuất

dở dang cuối kỳ của từng công trình được xác đinh theo công thức sau:

Chi phí SX

thực tế dở

dang cuối kỳ

=

Chi phí SX thực

tế DDĐK+

Chi phí SX thực

tế DDĐK

x

Chi phí dự toán

của KL công việc

DDCKChi phí dự toán

của KL công việc

hoàn thành

+

Chi phí dự toán

của KL công

việc DDCK

Vì Công trình Trạm biến áp 180KVA hoàn thành trong tháng nên giá trị sản

phẩm dở dang cuối kỳ của công trình Trạm biến áp 180KVA bằng 0.

Tính tương tự cho từng khoản mục kế toán lập được bảng kê chi phí sản xuất dở dang thực tế cuối kỳ:2.4.Tính giá thành sản xuất của sản phẩm tại Công ty TNHH Sơn Cường

2.4.1 Đối tượng và kỳ tính giá thành sản phẩm xây lắp

Đối tượng tính giá thành của công ty trùng với đối tượng tập hợp chi phí, đó là

các công trình, hạng mục công trình nhưng chủ yếu là tính giá thành cho các công

trình.

Do một sản phẩm xây lắp để hoàn thành thường kéo dài vài tháng, có khi gần

một năm như vậy giá thành tính cho công trình khi đang thi công là giá thành tạm

tính.

2.4.2. Phương pháp tính giá thành sản phẩm xây lắp

Cũng giống như nhiều doanh nghiệp xây lắp khác, Công ty TNHH Sơn Cường

sử dụng phương pháp tính giá thành là phương pháp trực tiếp( phương pháp giản

đơn) cho từng công trình, hạng mục công trình. Theo như phương pháp này thì toàn

bộ chi phí sản xuất trực tiếp phát sinh của công trình, hạng mục công trình nào được

tập hợp trực tiếp cho công trình, hạng mục công trình đó. Đây là phương pháp đơn

49

giản và được áp dụng phổ biến trong doanh nghiệp xây lắp. Giá thành sản phẩm xây

lắp của công ty được xác định theo công thức:

Giá thành

sản phẩm=

Chi phí sản xuất

Dở dang đầu kỳ+

Chi phí sản xuất

Phát sinh trong kỳ-

Chi phí sản xuất

Dở dang cuối kỳ

Căn cứ vào chi phí sản xuất dở dang đầu kỳ, chi phí sản xuất phát sinh trong

kỳ và kiểm kê chi phí sản xuất dở dang cuối kỳ, kế toán tính được giá thành sản

phẩm của từng công trình trong quý.

Giá thành CT

Trạm biến áp

180KVA

= 135.246.215 + 1.448.215.490 - 0

= 1.583.461.705

Sau khi tính được giá thành công trình hoàn thành bàn giao trong kỳ, kế toán

kết chuyển sang TK 155: Công trình Trạm biến áp 180KVA

Căn cứ vào bảng kê chi phí dở dang cuối quý, thẻ tính giá thành quý trước,

và sổ chi tiết tài khoản 154, kế toán lập thẻ tính giá thành cho công trìnhTrạm biến

áp 180KVA.

50

Biểu số: 2- 34

Thẻ tính giá thành sản phẩm

Công trình: Trạm biến áp 180KVA Đơn vị: đồng

Chỉ tiêu CP NVLTT CPNCTT CP MTC CPSXC Cộng

1.CP

SXDDĐK85.564.217 27.528.764

12.346.12

3

21.153.32

4135.246.215

2.CPSXPS996.897.799

322.948.32

9

39.713.35

3

88.620.00

9

1.448.215.49

0

3.CPSXDDC

K0 0 0 0 0

4.Gía thành

SP

1.001.210.36

2

336.915.81

8

35.182.93

4

92.416.49

0

1.583.461.70

5

51

CHƯƠNG 3

MỘT SỐ NHẬN XÉT ĐÁNH GIÁ NHẰM HOÀN THIỆN KẾ TOÁN CHI PHÍ

SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM TẠI CÔNG TY TNHH SƠN

CƯỜNG.

3.1. Đánh giá chung về thực trạng kế toán CPSX và tính giá thành sản phẩm.

3.1.1. Ưu điểm.

Công ty TNHH Sơn Cường là doanh nghiệp tư nhân có quy mô vừa, hoạt động

trong lĩnh vực xây lắp các công trình điện dân dụng. Trong suốt quá trình hình thành và

phát triển Công ty đã đạt được những thành tựu đáng khích lệ, không ngừng lớn mạnh

cả về quy mô lẫn chất lượng sản xuất. Bộ máy của Công ty gọn nhẹ và phát huy hiệu

quả. Bộ phận kế toán có quy trình làm việc khoa học, cán bộ kế toán được bố trí phù

hợp với trình độ, khả năng của mỗi người.

Về sản xuất: Công ty luôn tìm cách tiếp cận thị trường mở rộng quy mô kinh

doanh, thu hút khách hàng ký kết hợp đồng, hoàn thành xuất sắc nhiệm vụ được

giao và có địa vị vững trắc trên thị trường, cạnh tranh được với nhiều doanh nghiệp

khác. Luôn luôn giữ được uy tín trên thị trường trong ngành xây lắp và cải thiện,

nâng cao đời sống của cán bộ công nhân viên. Đây là cả một quá trình không ngừng

phấn đấu của Công ty. Để đạt được điều đó là Công ty đã biết xắp xếp lại bộ máy

quản lý phù hợp với những cán bộ quản lý có năng lực và trách nhiệm cao.

Về công tác kế toán : Công ty cần quan tâm xắp xếp lại đội ngũ kế toán phù hợp với

yêu cầu mới, phù hợp với chuyên môn của từng người. Đa số cán bộ Phòng kế toán đều

có kinh nghiệm trong công tác kế toán.

Hình thức tổ chức công tác kế toán cho phù hợp với đặc điểm tổ chức sản xuất kinh

doanh của Công ty và thực hiện tốt chế độ kế toán.

Việc tính toán, tập hợp chi phí nhân công trực tiếp được tiến hành khoa học hợp lý.

Việc tính giá thành, phù hợp với đặc điểm của Công ty.

Công tác tổ chức hệ thống chứng từ kế toán được thực hiện theo đúng chế độ.

52

Tình hình lao động của công nhân được theo dõi thường xuyên qua bảng chấm công

đảm bảo sự công bằng, chính xác. Bảng thanh toán lương do kế toán Đội lập ghi rõ số

công, số tiền của từng công nhân giúp kế toán Công ty lập bảng phân bổ tiền lương cho

các công trình được thuận tiện.

Về công tác chi phí máy thi công: Công ty hạch toán các chi phí liên quan đến chi

phí máy thi công thành một khoản mục riêng, sử dụng nhật trình theo dõi hoạt động

của xe, máy giúp cho Công ty xác định đúng khoảng thời gian hoạt động tại công trình,

qua ngày tháng ghi trên nhật trình. Chi phí khấu hao máy thi công được phân bổ theo

ca máy hoạt động là rất hợp lý.

Đối với công tác chi phí sản xuất chung: được tổng hợp riêng cho từng tháng, chi

tiết từng loại chi phí tạo điều kiện cho công tác quản lý, tổng hợp có hiệu quả.

3.1.2. Nhược điểm.

Bên cạnh những ưu điểm đã đạt được như ở trên đã nêu. Công ty cần phải phát huy

hơn nữa vì trong điều kiện hiện nay, đứng trước những đòi hỏi mới của sự phát triển

sản xuất và yêu cầu quản lý của công tác kế toán nói chung, công tác hạch toán chi phí

sản xuất và tính giá thành nói riêng ở Công ty TNHH Sơn Cường còn bộc lộ một số

vấn đề tồn tại hạn chế cần khắc phục, cụ thể:

- Về Bộ máy kế toán của Công ty tuy gọn, nhẹ nhưng do khối lượng công việc phát

sinh nhiều, nên phần hành kế toán của mỗi người quá nặng nề, nhất là vào các thời

điểm báo cáo, gặp khó khăn trong khâu hạch toán chi phí sản xuất, tính giá thành sản

phẩm.

+ Biên chế bộ máy Công ty là hợp lý, tuy nhiên cần xắp xếp tổ chức hợp lý hơn để

các thành viên kế toán kiêm nhiệm những phần hành kế toán thật khoa học để thuận lợi

cho việc theo dõi số liệu và luân chuyển chứng từ.

- Công tác hạch toán chi phí sản xuất và tính giá thành sản phẩm của Công ty dựa

trên căn cứ khoa học và vận dụng thích hợp trong phạm vi chế độ kế toán hiện hành

cho doanh nghiệp. Việc hạch toán chi phí sản xuất theo từng khoản mục tập hợp chi

phí đúng đối tượng, địa điểm, thời gian hợp lý. Tuy nhiên còn hạn chế trong phương

pháp hạch toán theo khoản mục chi phí mà chế độ kế toán hướng dẫn.

53

3.2. Một số kiến nghị nhằm hoàn thiện hạch toán chi phí sản xuất và tính giá

thành sản phẩm.

Sau một thời gian thực tập tại Công ty TNHH Sơn Cường, bằng những hiểu biết

của mình và căn cứ vào tình hình thực tế của Công ty hiện nay, tôi xin mạnh dạn đưa ra

một vài ý kiến đóng góp nhằm hoàn thiện công tác kế toán tập hợp chi phí sản xuất và

tính giá thành sản phẩm ở Công ty.

- Về đối tượng kế toán chi phí sản xuất và tính giá thành: Do chi phí sản xuất

hầu hết phát sinh ở Đội là chủ yếu, mà các kế toán Đội trình độ có hạn mặt khác không

có phương pháp báo cáo hoặc tập hợp chi phí thống nhất giữa các Đội nên tôi đề nghị

Công ty nên mở lớp tập huấn nghiệp vụ cho các kế toán Đội về các nghiệp vụ tập hợp

chi phí sản xuất. Chi phí vật tư chiếm tỷ trọng rất lớn trong toàn bộ chi phí do đó tiết

kiệm vật tư phải được đặt lên hàng đầu, tuy nhiên tiết kiệm không có nghĩa là bớt xén

vật liệu đã định mức mà là giảm hao hụt trong bảo quản, giảm chi phí vận chuyển, nắm

chắc giá thị trường để đối chiếu, lập các phương án cải tiến kỹ thuật có thể giảm chi phí

mà không ảnh hưởng đến chất lượng công trình. Công ty cần xây dựng quy chế thưởng

cho những cán bộ, công nhân viên nào tìm được nguồn hàng rẻ, đồng thời thưởng cho

những hành động tiết kiệm vật tư để tạo ý thức tiết kiệm trong cán bộ, công nhân công

trường.

54

KẾT LUẬN.

Công tác quản lý chi phí sản xuất và tính giá thành sản phẩm đã trở thành một

trong những chiến lược của doanh nghiệp. Vấn đề đặt ra là làm sao để chi phí bỏ ra ít

nhất nhưng hiệu qủa kinh tế cao nhất.

Để làm được điều đó, các doanh nghiệp phải quan tâm rất nhiều đến các khâu

trong quản lý yếu tố chi phí và việc tính giá thành đúng, tính đủ CPSX và xác định

chính xác kịp thời và tìm ra các biện pháp làm giảm CPSX và hạ giá thành sản phẩm là

vấn đề các doanh nghiệp luôn quan tâm.

Công ty TNHH Sơn Cường đã thực sự coi trọng công tác kế toán tập hợp CP và

tính giá thành sản phẩm một cách khoa học, góp phần mang lại hiệu quả sản xuất kinh

doanh của công ty. Tuy nhiên công tác kế toán tập hợp chi phí và tính giá thành sản

phẩm ở Công ty vẫn còn một số tồn tại cần khắc phục.

Với mục đích mong muốn góp phần củng cố, tăng cường công tác quản lý CPSX

và tính giá thành sản phẩm nhằm đáp ứng được những đòi hỏi của nền kinh tế thị

trường có sự điều tiết của nhà nước. Trên cơ sở nắm bắt tình hình thực tế tại Công ty,

sau một thời gian nghiên cứu và tìm hiểu em đã mạnh dạn đề xuất các ý kiến của mình

nhằm hoàn thiện hơn nữa công tác kế toán tập hợp chi phí và tính giá thành sản phẩm ở

Công ty.

Rất mong được sự giúp đỡ, góp ý, chỉ bảo của Phòng Kế toán- Tài chính Công ty

và các Thầy Cô để chuyên đề này được hoàn thiện hơn và giúp em nhận thức đầy đủ

hơn.

Em xin chân thành cám ơn!

Hà Giang, ngày .. tháng ... năm 2015.

Sinh viên thực tập.

55

![Phan thanh cường [autosaved]](https://img.dokumen.tips/doc/110x75/553ab0284a795951348b45b7/phan-thanh-cuong-autosaved.jpg)