Embed Size (px)

Citation preview

#Następne25lat

Dotychczasowy wzrost polskiej gospodarki

Prognozy wzrostu

Źródła wzrostu gospodarczego -Praca -Produktywność (TFP) -Inwestycje

Podsumowanie rekomendacji

Koszty potencjalnego kryzysu

Plan prezentacji:

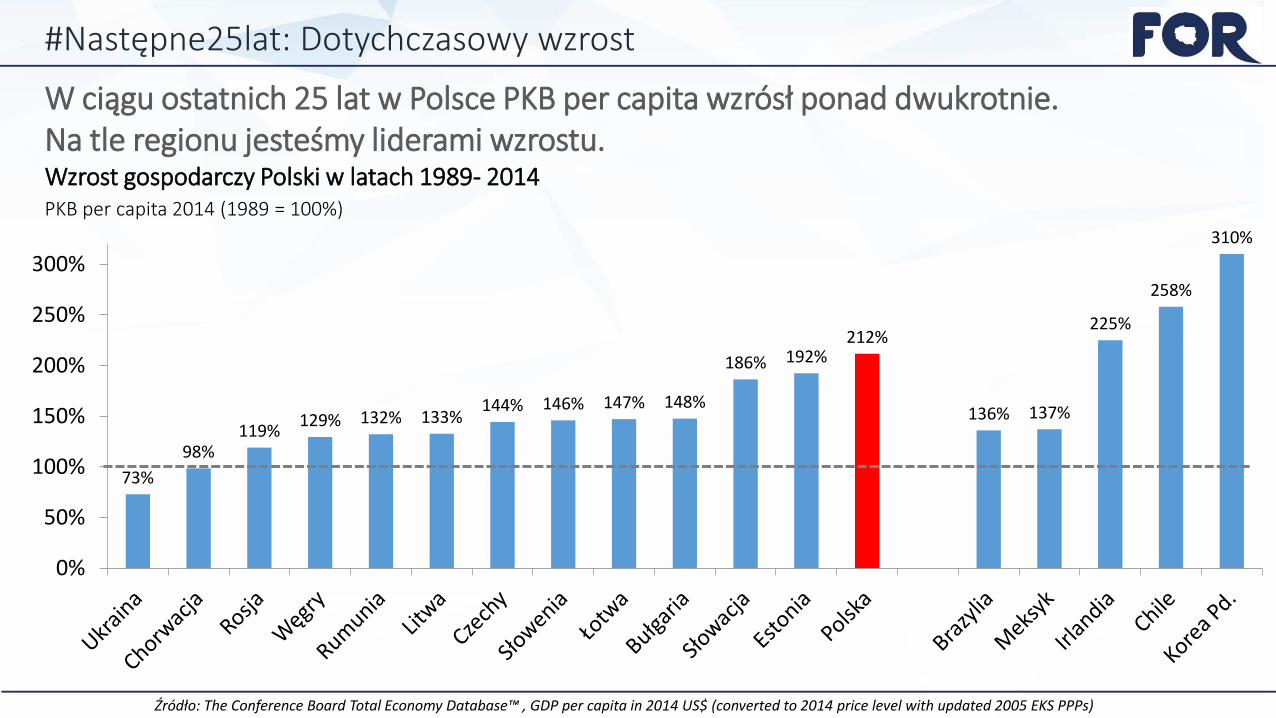

W ciągu ostatnich 25 lat w Polsce PKB per capita wzrósł ponad dwukrotnie. Na tle regionu jesteśmy liderami wzrostu. Wzrost gospodarczy Polski w latach 1989- 2014 PKB per capita 2014 (1989 = 100%)

Źródło: The Conference Board Total Economy Database™ , GDP per capita in 2014 US$ (converted to 2014 price level with updated 2005 EKS PPPs)

#Następne25lat: Dotychczasowy wzrost

73%

98% 119%

129% 132% 133% 144% 146% 147% 148%

186% 192% 212%

136% 137%

225%

258%

310%

0%

50%

100%

150%

200%

250%

300%

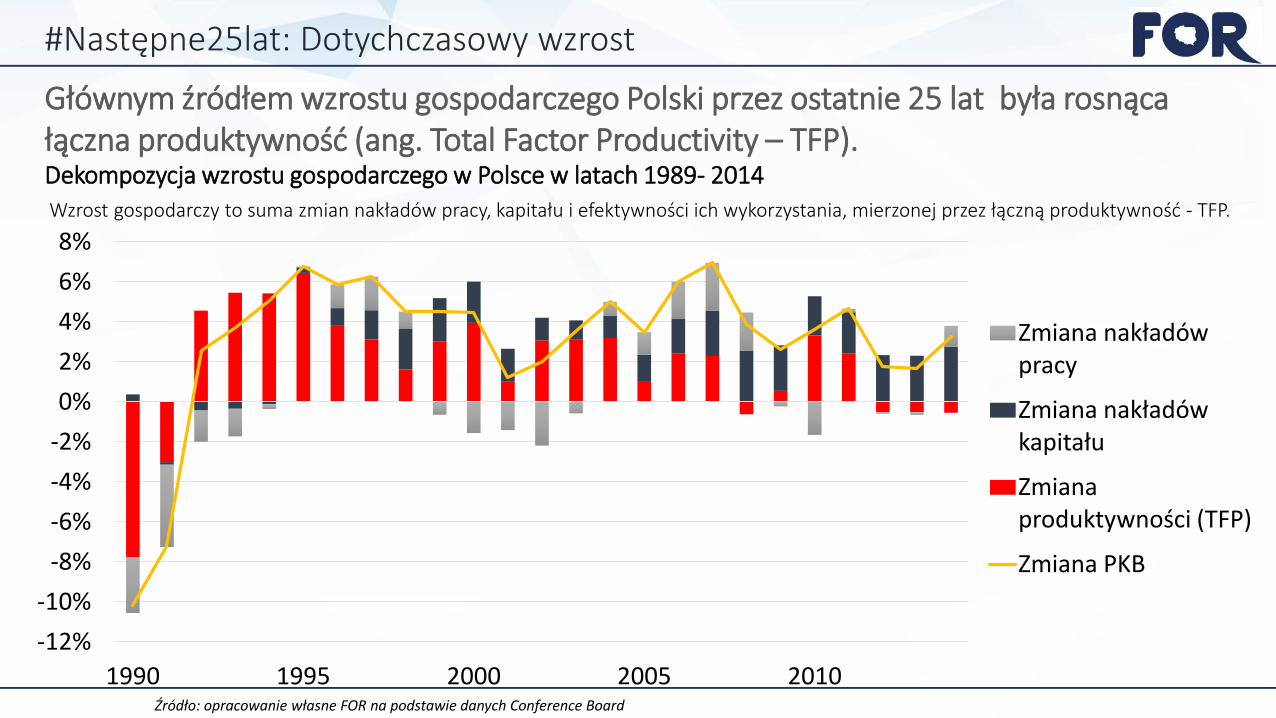

Głównym źródłem wzrostu gospodarczego Polski przez ostatnie 25 lat była rosnąca łączna produktywność (ang. Total Factor Productivity – TFP). Dekompozycja wzrostu gospodarczego w Polsce w latach 1989- 2014

Wzrost gospodarczy to suma zmian nakładów pracy, kapitału i efektywności ich wykorzystania, mierzonej przez łączną produktywność - TFP.

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

1990 1995 2000 2005 2010

Zmiana nakładów pracy

Zmiana nakładów kapitału

Zmiana produktywności (TFP)

Zmiana PKB

Źródło: opracowanie własne FOR na podstawie danych Conference Board

#Następne25lat: Dotychczasowy wzrost

0

5

10

15

20

25

30

35

40

45

Be

lgia

Fran

cja

Pols

ka

Mal

ta

Au

stri

a

W.B

ryta

nia

Ho

lan

dia

Dan

ia

Port

uga

lia

Wło

chy

Nie

mcy

His

zpan

ia

Szw

ecja

Węg

ry

Cze

chy

Luks

em

bu

rg

Cyp

r

Bu

łgar

ia

Fin

lan

dia

Sło

wac

ja

Sło

wen

ia

Ch

orw

acja

Irla

nd

ia

Ru

mu

nia

Gre

cja

Litw

a

Esto

nia

Łotw

a

Źródło: opracowanie własne na podstawie danym MFW

Stabilność wzrostu była jednym ze źródeł sukcesu Polski po 1989 roku.

Stabilność wzrostu na tle UE

Stabilność wzrostu gospodarczego mierzona jego wariancją w latach 2000–2015

Bardziej stabilny Mniej stabilny

#Następne25lat: Dotychczasowy wzrost

Mimo szybkiego tempa wzrostu Polska nie nadrobiła wszystkich zaległości i pozostaje szóstym najbiedniejszym krajem w UE. PKB Polski na tle krajów UE

PKB per capita na tle UE (UE-28 = 100%), 2014, PPS

Luksemburg – poza skalą, źródło: Eurostat

69

0

20

40

60

80

100

120

140

średnia UE

#Następne25lat: Dotychczasowy wzrost

Bez dalszych reform w kierunku praworządnego państwa i wolnorynkowej gospodarki tylko nieznacznie zmniejszymy dystans do bogatych krajów Zachodu. Poziom dochodów w Polsce na tle Niemiec Poziom PKB per capita Polski, Niemcy = 100% (PPS, 2005)

0%

20%

40%

60%

80%

100%

120%

obecny poziom

OECD KE

54%

4% Tempo wzrostu (1994-2014):

2015

#Następne25lat: Prognozy wzrostu

2040

Źródło: opracowanie własne FOR na podstawie danych Ageing Report 2015, Ministerstwa Finansów i OECD oraz autorskich wyliczeń; scenariusz dla Niemiec na podstawie OECD

Bez dalszych reform w kierunku praworządnego państwa i wolnorynkowej gospodarki tylko nieznacznie zmniejszymy dystans do bogatych krajów Zachodu. Poziom dochodów w Polsce na tle Niemiec Poziom PKB per capita Polski, Niemcy = 100% (PPS, 2005)

0%

20%

40%

60%

80%

100%

120%

obecny poziom

OECD KE

65% 54%

60%

4% Tempo wzrostu (1994-2014):

1,5% Prognozowane tempo wzrostu: 2%

2040 2015

#Następne25lat: Prognozy wzrostu

Źródło: opracowanie własne FOR na podstawie danych Ageing Report 2015, Ministerstwa Finansów i OECD oraz autorskich wyliczeń; scenariusz dla Niemiec na podstawie OECD

Bez dalszych reform w kierunku praworządnego państwa i wolnorynkowej gospodarki tylko nieznacznie zmniejszymy dystans do bogatych krajów Zachodu. Poziom dochodów w Polsce na tle Niemiec Poziom PKB per capita Polski, Niemcy = 100% (PPS, 2005)

0%

20%

40%

60%

80%

100%

120%

obecny poziom

OECD KE bazowy

60% - 70%

54% 60% 65%

4% Tempo wzrostu (1994-2014):

1,5% Prognozowane tempo wzrostu: 2% 2 – 2,5%

2040 2015

#Następne25lat: Prognozy wzrostu

Źródło: opracowanie własne FOR na podstawie danych Ageing Report 2015, Ministerstwa Finansów i OECD oraz autorskich wyliczeń; scenariusz dla Niemiec na podstawie OECD

bez reform

Bez dalszych reform w kierunku praworządnego państwa i wolnorynkowej gospodarki tylko nieznacznie zmniejszymy dystans do bogatych krajów Zachodu. Poziom dochodów w Polsce na tle Niemiec: Poziom PKB per capita Polski, Niemcy = 100% (PPS, 2005)

0%

20%

40%

60%

80%

100%

120%

obecny poziom

OECD KE kryzysowy bazowy

54% 60% 65%

4% Tempo wzrostu (1994-2014):

1,5% Prognozowane tempo wzrostu: 2% 2 – 2,5% 1 – 1,5%

2040 2015

#Następne25lat: Prognozy wzrostu

50% - 55%

60% - 70%

Źródło: opracowanie własne FOR na podstawie danych Ageing Report 2015, Ministerstwa Finansów i OECD oraz autorskich wyliczeń; scenariusz dla Niemiec na podstawie OECD

bez reform

Źródło: opracowanie własne FOR na podstawie danych Ageing Report 2015, Ministerstwa Finansów i OECD oraz autorskich wyliczeń; scenariusz dla Niemiec na podstawie OECD

Bez dalszych reform w kierunku praworządnego państwa i wolnorynkowej gospodarki tylko nieznacznie zmniejszymy dystans do bogatych krajów Zachodu. Poziom dochodów w Polsce na tle Niemiec Poziom PKB per capita Polski, Niemcy = 100% (PPS, 2005)

0%

20%

40%

60%

80%

100%

120%

obecny poziom

OECD KE kryzysowy bazowy reform

50% - 55% 54% 60% 65%

60% - 70%

80% - 100%

4% Tempo wzrostu (1994-2014):

1,5% Prognozowane tempo wzrostu: 2% 2 – 2,5% 1 – 1,5% 3 – 4%

2040 2015

#Następne25lat: Prognozy wzrostu

bez reform

Źródło: opracowanie własne FOR na podstawie danych MFW

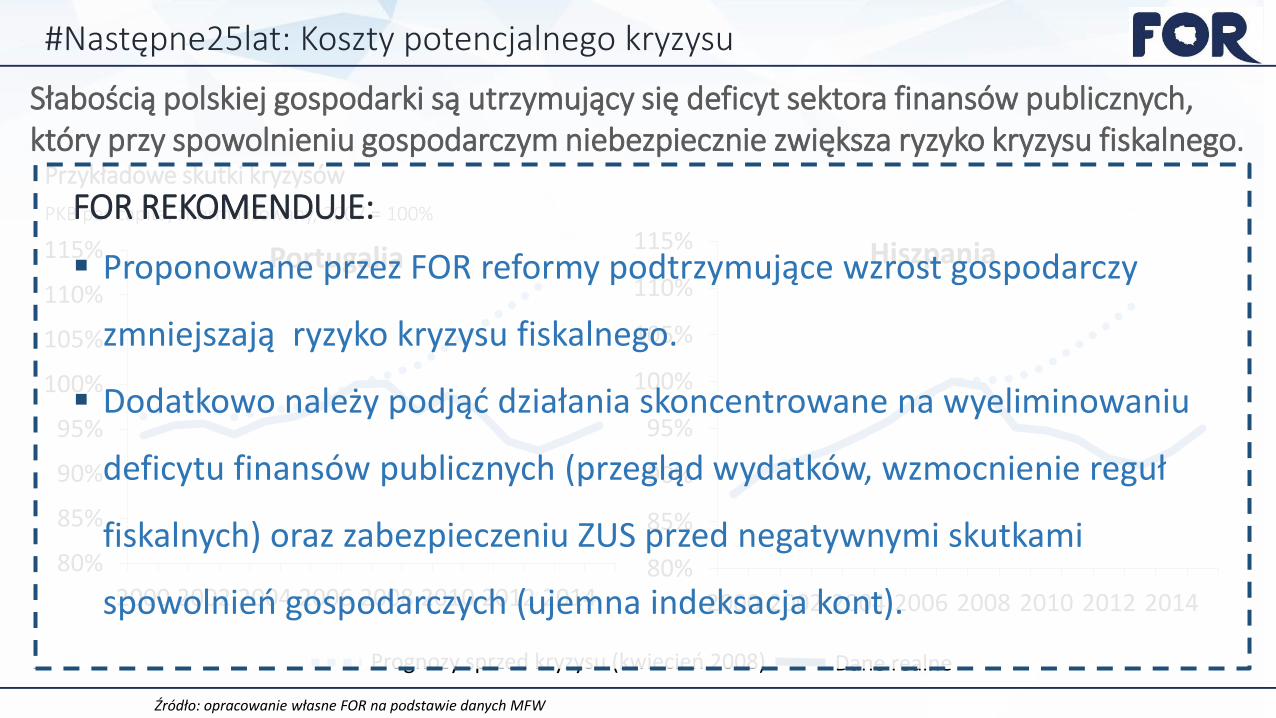

Słabością polskiej gospodarki są utrzymujący się deficyt sektora finansów publicznych, który przy spowolnieniu gospodarczym niebezpiecznie zwiększa ryzyko kryzysu fiskalnego.

Przykładowe skutki kryzysów

PKB per capita, znormalizowany, 2007 = 100%

#Następne25lat: Koszty potencjalnego kryzysu

80%

85%

90%

95%

100%

105%

110%

115%

2000 2002 2004 2006 2008 2010 2012 2014

Portugalia

80%

85%

90%

95%

100%

105%

110%

115%

2000 2002 2004 2006 2008 2010 2012 2014

Hiszpania

Prognozy sprzed kryzysu (kwiecień 2008) Dane realne

FOR REKOMENDUJE:

Proponowane przez FOR reformy podtrzymujące wzrost gospodarczy

zmniejszają ryzyko kryzysu fiskalnego.

Dodatkowo należy podjąć działania skoncentrowane na wyeliminowaniu

deficytu finansów publicznych (przegląd wydatków, wzmocnienie reguł

fiskalnych) oraz zabezpieczeniu ZUS przed negatywnymi skutkami

spowolnień gospodarczych (ujemna indeksacja kont).

Źródło: opracowanie własne FOR na podstawie danych GUS

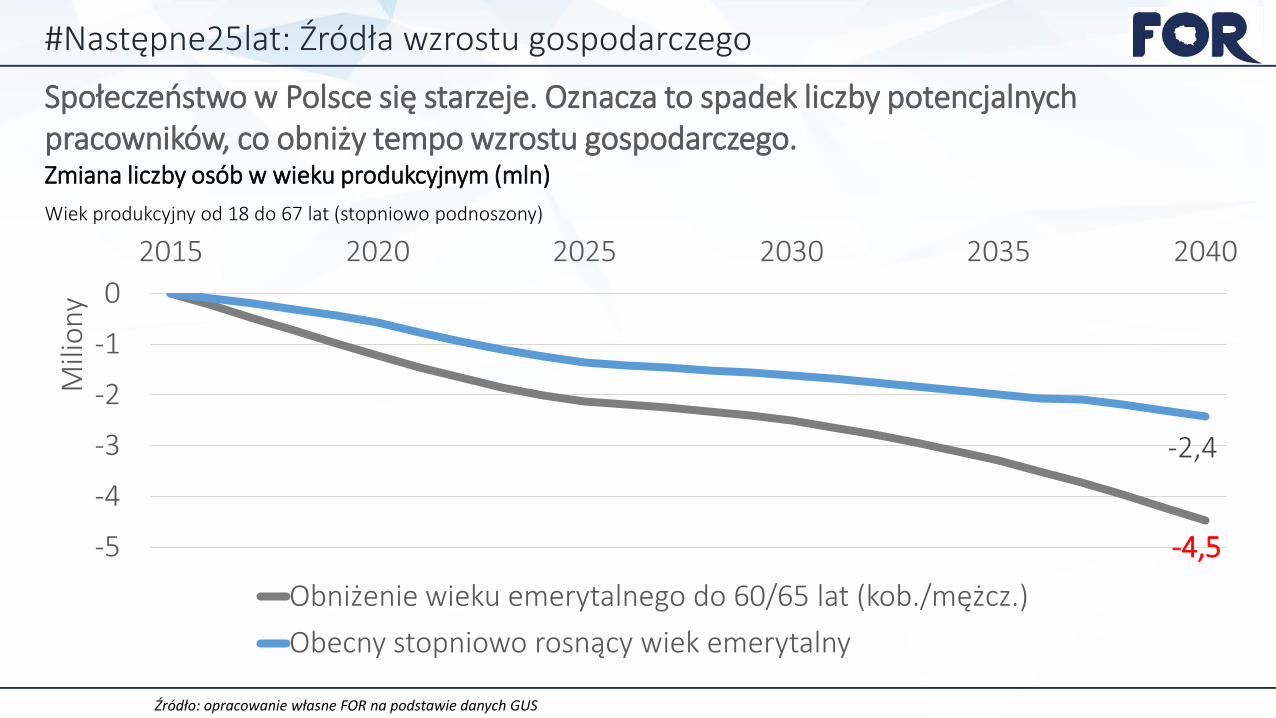

Społeczeństwo w Polsce się starzeje. Oznacza to spadek liczby potencjalnych pracowników, co obniży tempo wzrostu gospodarczego. Zmiana liczby osób w wieku produkcyjnym (mln)

Wiek produkcyjny od 18 do 67 lat (stopniowo podnoszony)

-4,5

-2,4

-5

-4

-3

-2

-1

0

2015 2020 2025 2030 2035 2040

Mili

ony

Obniżenie wieku emerytalnego do 60/65 lat (kob./mężcz.)

Obecny stopniowo rosnący wiek emerytalny

#Następne25lat: Źródła wzrostu gospodarczego

Źródło: opracowanie własne FOR na podstawie danych Eurostatu i Banku Światowego; obserwacje odstające nie pokazane na wykresie

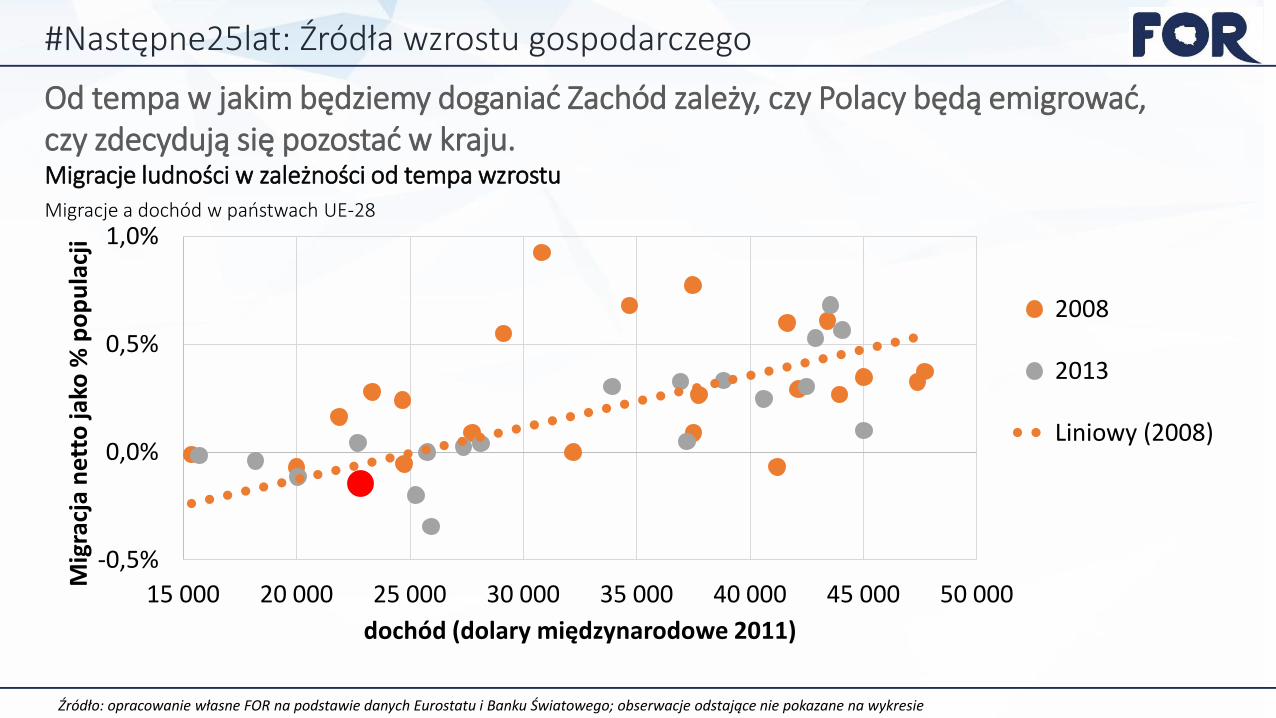

Od tempa w jakim będziemy doganiać Zachód zależy, czy Polacy będą emigrować, czy zdecydują się pozostać w kraju. Migracje ludności w zależności od tempa wzrostu

Migracje a dochód w państwach UE-28

-0,5%

0,0%

0,5%

1,0%

15 000 20 000 25 000 30 000 35 000 40 000 45 000 50 000

Mig

racj

a n

etto

jako

% p

op

ula

cji

dochód (dolary międzynarodowe 2011)

2008

2013

Liniowy (2008)

#Następne25lat: Źródła wzrostu gospodarczego

Źródło: opracowanie własne FOR na podstawie danych Eurostat

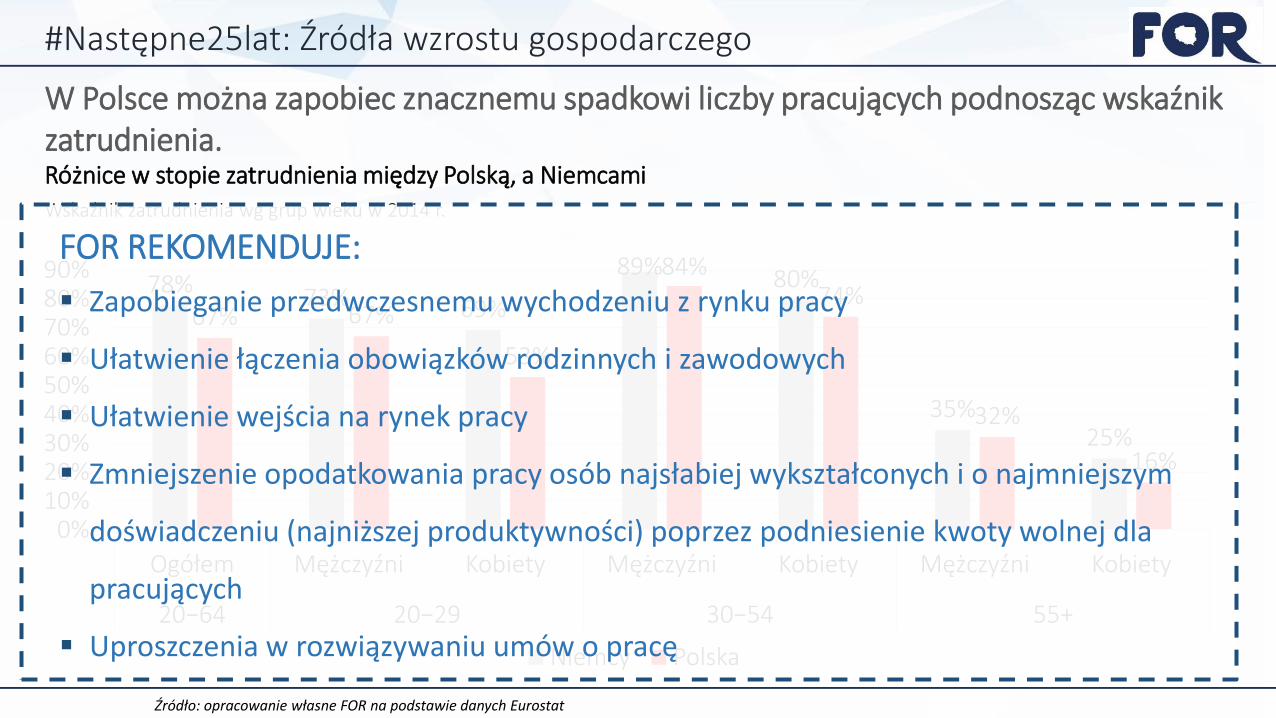

W Polsce można zapobiec znacznemu spadkowi liczby pracujących podnosząc wskaźnik zatrudnienia. Różnice w stopie zatrudnienia między Polską, a Niemcami

Wskaźnik zatrudnienia wg grup wieku w 2014 r.

78% 73% 69%

89% 80%

35% 25%

67% 67%

53%

84% 74%

32%

16%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Ogółem Mężczyźni Kobiety Mężczyźni Kobiety Mężczyźni Kobiety

20−64 20−29 30−54 55+

Niemcy Polska

FOR REKOMENDUJE:

Zapobieganie przedwczesnemu wychodzeniu z rynku pracy

Ułatwienie łączenia obowiązków rodzinnych i zawodowych

Ułatwienie wejścia na rynek pracy

Zmniejszenie opodatkowania pracy osób najsłabiej wykształconych i o najmniejszym

doświadczeniu (najniższej produktywności) poprzez podniesienie kwoty wolnej dla

pracujących

Uproszczenia w rozwiązywaniu umów o pracę

#Następne25lat: Źródła wzrostu gospodarczego

Źródło: opracowanie własne FOR na podstawie danych AMECO

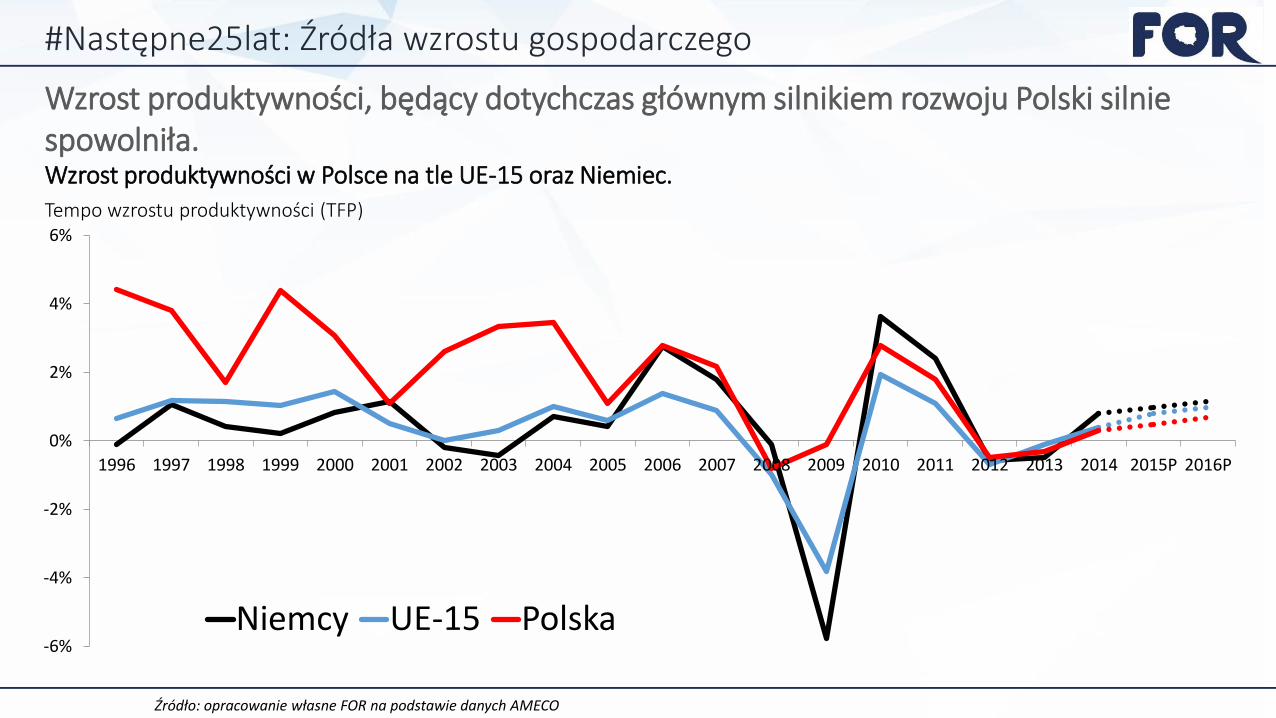

Wzrost produktywności, będący dotychczas głównym silnikiem rozwoju Polski silnie spowolniła. Wzrost produktywności w Polsce na tle UE-15 oraz Niemiec.

Tempo wzrostu produktywności (TFP)

-6%

-4%

-2%

0%

2%

4%

6%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015P 2016P

Niemcy UE-15 Polska

#Następne25lat: Źródła wzrostu gospodarczego

Źródło: opracowanie własne FOR na podstawie danych Eurostat

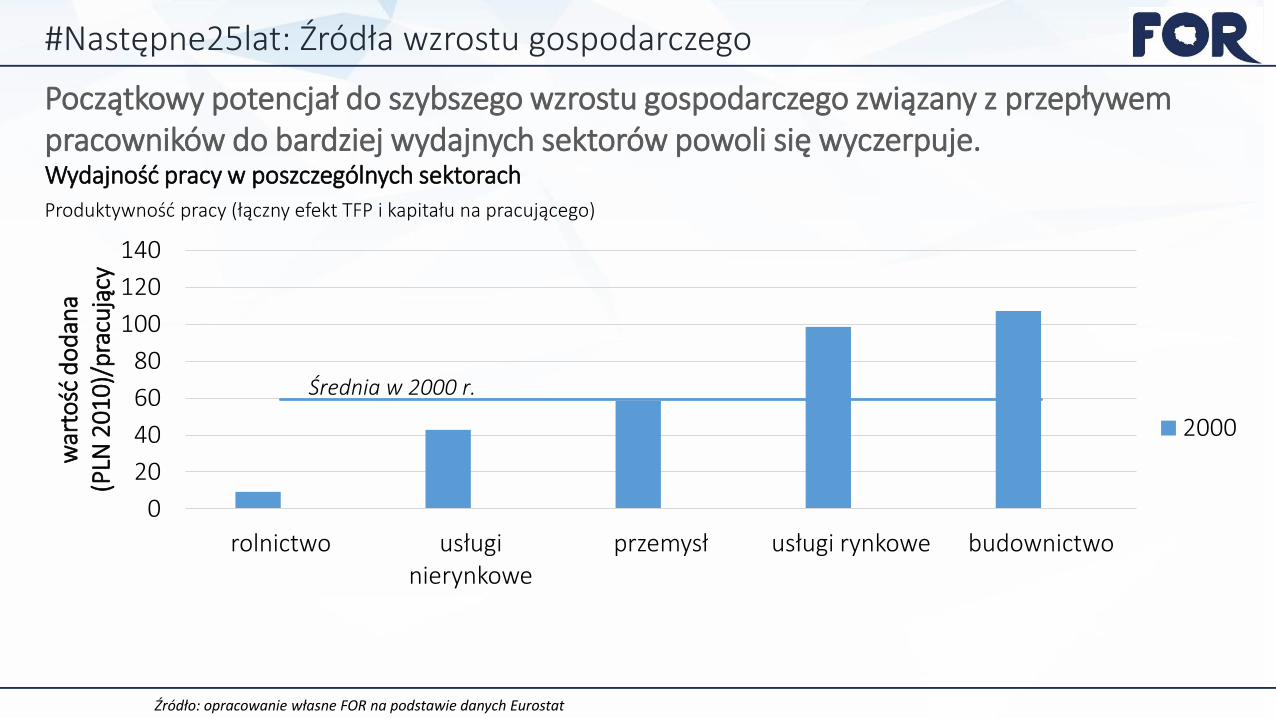

Początkowy potencjał do szybszego wzrostu gospodarczego związany z przepływem pracowników do bardziej wydajnych sektorów powoli się wyczerpuje. Wydajność pracy w poszczególnych sektorach

Produktywność pracy (łączny efekt TFP i kapitału na pracującego)

#Następne25lat: Źródła wzrostu gospodarczego

0

20

40

60

80

100

120

140

rolnictwo usługi nierynkowe

przemysł usługi rynkowe budownictwo

war

tość

do

dan

a

(PLN

20

10)

/pra

cują

cy

2000

Średnia w 2000 r.

Źródło: opracowanie własne FOR na podstawie danych Eurostat

Początkowy potencjał do szybszego wzrostu gospodarczego związany z przepływem pracowników do bardziej wydajnych sektorów powoli się wyczerpuje.

0

20

40

60

80

100

120

140

rolnictwo usługi nierynkowe

przemysł usługi rynkowe budownictwo

war

tość

do

dan

a (

PLN

20

10

)/p

racu

jący

2000

2014

Średnia w 2000 r.

Średnia w 2014 r.

• 40 mld zł subsydiów i preferencji zniechęca do opuszczania rolnictwa

• Wysoki klin podatkowy oraz brak mieszkań na wynajem utrudnia zmianę zawodu i miejsca zamieszkania

#Następne25lat: Źródła wzrostu gospodarczego

Wydajność pracy w poszczególnych sektorach

Produktywność pracy (łączny efekt TFP i kapitału na pracującego)

FOR REKOMENDUJE:

Zamknięcie KRUS dla nowych członków

Rozwój rynku mieszkań na wynajem (zmniejszenie nadmiernej ochrony lokatorów)

Zmiany w podatkach od nieruchomości wzmacniające bodźce do bardziej efektywnego

zagospodarowywania terenu

Źródło: opracowanie własne FOR na podstawie danych Eurostat

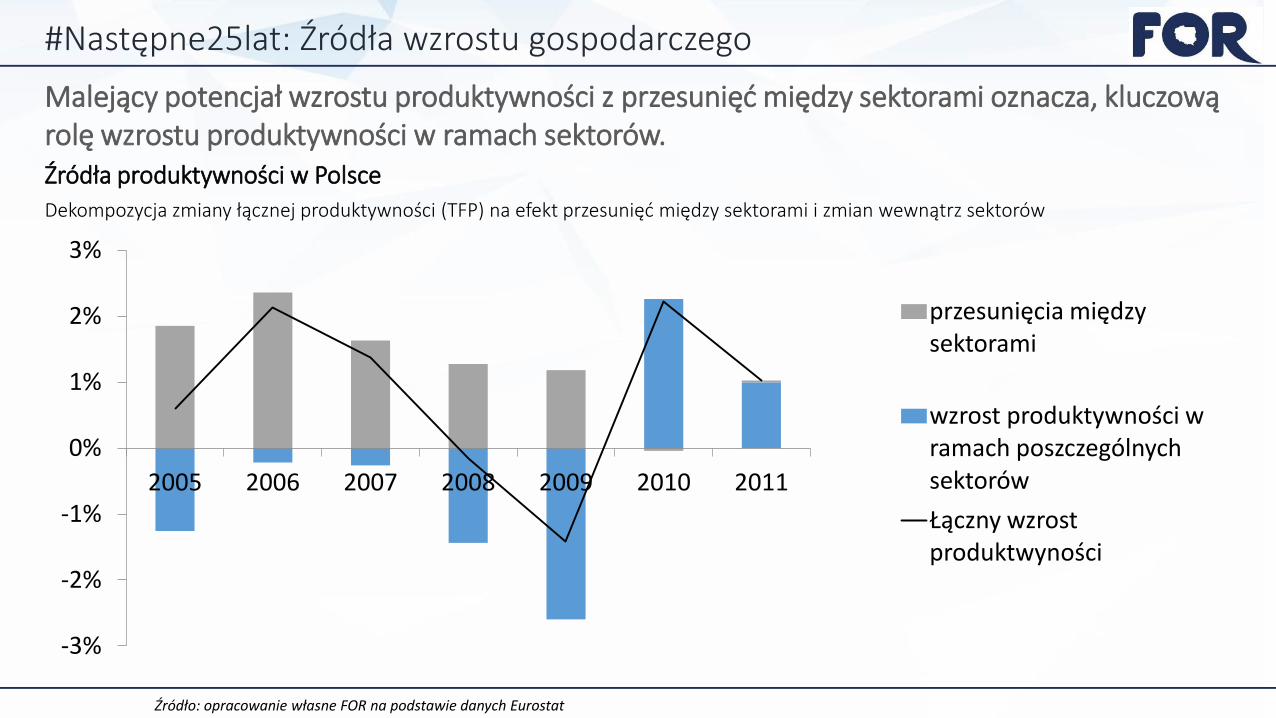

Malejący potencjał wzrostu produktywności z przesunięć między sektorami oznacza, kluczową rolę wzrostu produktywności w ramach sektorów. Źródła produktywności w Polsce

Dekompozycja zmiany łącznej produktywności (TFP) na efekt przesunięć między sektorami i zmian wewnątrz sektorów

-3%

-2%

-1%

0%

1%

2%

3%

2005 2006 2007 2008 2009 2010 2011

przesunięcia między sektorami

wzrost produktywności w ramach poszczególnych sektorów

Łączny wzrost produktwyności

#Następne25lat: Źródła wzrostu gospodarczego

Źródło: opracowanie własne na podstawie BEEPS

Bariery ograniczające konkurencję sprawiają, że w Polsce funkcjonują obok siebie bardzo wydajne i niewydajne firmy, ze szkodą dla wzrostu gospodarczego. Zróżnicowanie produktywności przedsiębiorstw w państwach regionu

Współczynnik zmienności logarytmu przychodów na pracownika 2013

0,08 0,11 0,11

0,12 0,12 0,13 0,14

0,15

0,18 0,19 0,20

0,21

0,00

0,05

0,10

0,15

0,20

0,25

#Następne25lat: Źródła wzrostu gospodarczego

Źródło: OECD

Według miary OECD udział państwowych firm w gospodarce w Polsce jest największy wśród krajów UE-28, co silnie ogranicza zakres działania konkurencji. Upolitycznienie gospodarki

PMR – subindeks własności państwowej 2013 r. (wyższa wartość – wyższy udział państwowych firm w gospodarce)

#Następne25lat: Źródła wzrostu gospodarczego

0

1

2

3

4

5

Źródło: OECD

Regulacje ograniczające konkurencję obniżają produktywność firm nimi objętych oraz współpracujących z nimi firm z innych sektorów. Ograniczenia konkurencji w usługach

PMR – subindeks ograniczeń konkurencji w usługach 2013 r. (wyższa wartość – silniejsze antyrynkowe regulacje)

#Następne25lat: Źródła wzrostu gospodarczego

0

1

2

3

4

5 FOR REKOMENDUJE:

Dokończenie prywatyzacji

Eliminacja innych regulacji ograniczających konkurencję (m.in. ograniczenie obowiązku

przynależności do samorządów zawodowych, zastępowanie obowiązkowych licencji

dobrowolnymi certyfikatami)

Źródło: Eurostat. UE-10 to stare państwa członkowskie bez Grecji, Hiszpanii, Włoch, Portugalii i Luxemburga.

Luka w produktywności pracy między Polską, a Europą Zachodnią jest największa w mikroprzedsiębiorstwach. Dane dotyczące produktywność pracy w zależności od wielkości przedsiębiorstwa

Wartość dodana na pracującego w tys. euro z uwzględnienie, różnicy w poziomach cen.

0

10

20

30

40

50

60

70

Mikro (<10 osób)

Małe (10-49 osób)

Średnie (50-249 osób)

Duże (>250 osób)

tys.

EU

R

UE-10 Polska

#Następne25lat: Źródła wzrostu gospodarczego

FOR REKOMENDUJE:

Przegląd regulacji dotyczących mikroprzedsiębiorstw, w szczególności progów

regulacyjnych, które mogą zniechęcać do zwiększania skali działalności.

Usprawnienie sądownictwa (zob. dalej).

Źródło: Penn World Table

Stopa inwestycji w Polsce jest zbyt niska w porównaniu do krajów, którym udało się dogonić kraje wysoko rozwinięte, a także w porównaniu do krajów regionu. Stopa inwestycji w Polsce:

Stopa inwestycji % PKB 2002-2011

-10%

0%

10%

20%

30%

40%

50%

60%

PL LT HU BG SK RO LV CZ HR EE SI

Stopa inwestycji % PKB, gdy kraje były na naszym poziomie rozwoju.

0%

10%

20%

30%

40%

50%

60%

PL HK ES IE TW KR SG

#Następne25lat: Źródła wzrostu gospodarczego

Źródło: Opracowanie własne FOR na podstawie danych Eurostat

Dane dotyczące inwestycji przedsiębiorstw w Polsce na tle regionu

Inwestycje przedsiębiorstw (%PKB). Polska na tle państw regionu

10

14

0

5

10

15

20

25

30

2003 2006 2009 2012

mediana CEE

Polska

Inwestycje według sektorów instytucjonalnych w latach 2003–2012.

0%

5%

10%

15%

20%

25%

30%

PL LT HU HR SK SI RO LV CZ EE

%P

KB

Przedsiębiorstwa Państwo Gospodarstwa domowe

Szczególnie niepokojące są niskie inwestycje przedsiębiorstw, które mają kluczowe znaczenie dla szybkiego wzrostu gospodarczego.

#Następne25lat: Źródła wzrostu gospodarczego

Źródło: MFW i AMECO

Krajowa stopa oszczędności jest za niska, co zwiększa ryzyko kryzysu i ogranicza stopę inwestycji. Polska stopa oszczędności na tle regionu

Stopy oszczędności i inwestycji w Polsce 2005-2014 (%PKB)

#Następne25lat: Źródła wzrostu gospodarczego

-5%

0%

5%

10%

15%

20%

25%

30%

Pols

ka

Litw

a

Bu

łgar

ia

Ch

orw

acja

Węg

ry

Ru

mu

nia

Sło

wac

ja

Łotw

a

Cze

chy

Esto

nia

Sło

wen

ia

publiczne

prywatne

razem

Stopa oszczędności 2005-2014 (% PKB)

0%

5%

10%

15%

20%

25%

30%

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Inwestycje

Oszczędności

Źródło: MFW i AMECO

Krajowa stopa oszczędności jest za niska, co ogranicza stopę inwestycji i zwiększa ryzyko kryzysu. Polska stopa oszczędności na tle regionu

Stopy oszczędności i inwestycji w Polsce 2005-2014 (%PKB)

#Następne25lat: Źródła wzrostu gospodarczego

-5%

0%

5%

10%

15%

20%

25%

30%

publiczne

prywatne

razem

Stopa oszczędności 2005-2014 (% PKB)

0%

5%

10%

15%

20%

25%

30%

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Inwestycje

Oszczędności

FOR REKOMENDUJE:

Ograniczenie wydatków publicznych czemu sprzyjać będzie m.in. likwidacja przywilejów

emerytalnych, szersze wykorzystanie Centrów Usług Wspólnych w sektorze publicznym,

wprowadzenie kont socjalnych i kryteriów majątkowych pomocy społecznej.

Odbudowa filara kapitałowego systemu emerytalnego.

Źródło: opracowanie własne oraz analizy Grant Thornton

Polskę na tle państw UE negatywnie wyróżnia zalew i związana z tym duża niepewność legislacji, co ogranicza inwestycje przedsiębiorstw. Czynniki wpływające na decyzję przedsiębiorców o inwestycjach:

Przychody:

+/- Prognozy gospodarcze

Koszty:

- - Obciążenia administracyjne

+/- Wysokość podatków

+ Infrastruktura

++ Korupcja

+ Dostępność finansowania

Niepewność:

- - Nieprzewidywalne prawo w

tym podatkowe

- - Niesprawne sądy

-- Nieprzewidywalne prawo

gospodarcze

- Nieuczciwa konkurencja

#Następne25lat: Źródła wzrostu gospodarczego

Zapoznanie się ze zmianami prawa w Polsce a to ok. 3 godzin i 26 minut każdego dnia (Grant Thornton).

Ustawa o podatku dochodowym była nowelizowana średnio 10 razy rocznie, ordynacja podatkowa – 6 razy, a ustawa o VAT – 4 razy.

Źródło: opracowanie własne FOR na podstawie danych Global Competitiveness Report 2014/2015

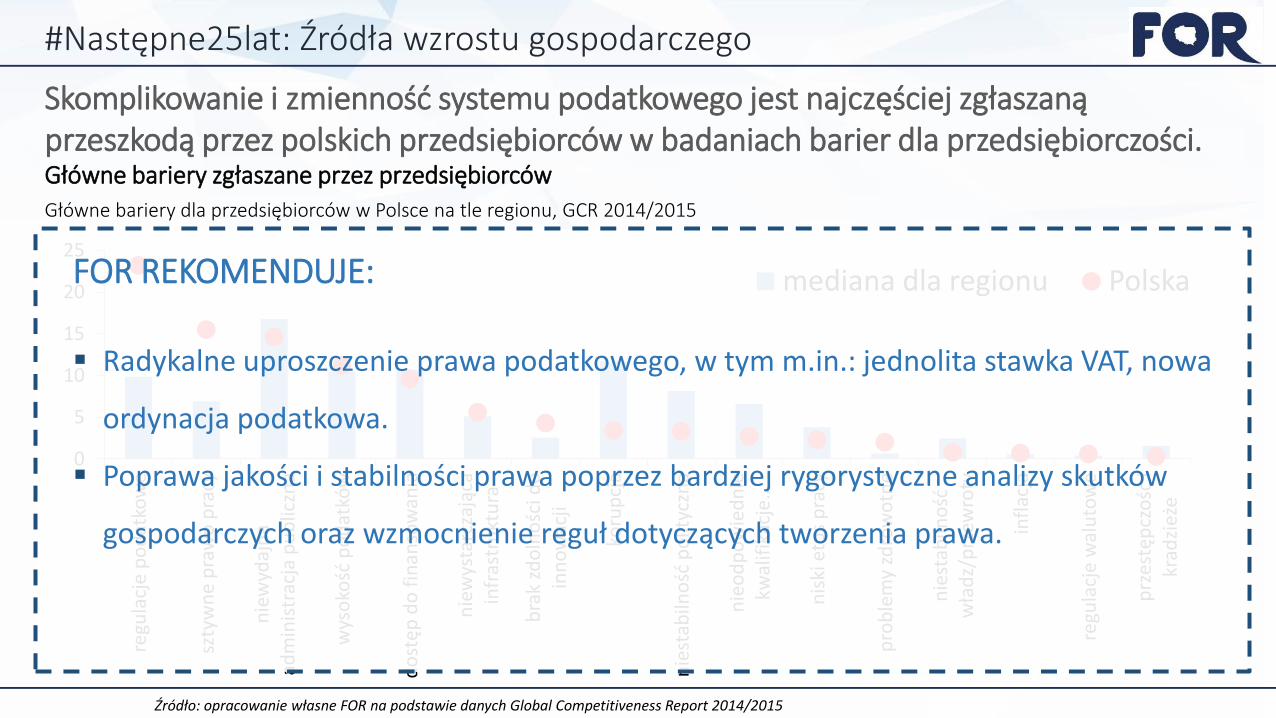

Skomplikowanie i zmienność systemu podatkowego jest najczęściej zgłaszaną przeszkodą przez polskich przedsiębiorców w badaniach barier dla przedsiębiorczości. Główne bariery zgłaszane przez przedsiębiorców

Główne bariery dla przedsiębiorców w Polsce na tle regionu, GCR 2014/2015

0

5

10

15

20

25

regu

lacj

e p

od

atko

we

szty

wn

e p

raw

o p

racy

nie

wyd

ajn

a ad

min

istr

acja

pu

blic

zna

wys

oko

ść p

od

atkó

w

do

stęp

do

fin

anso

wan

ia

nie

wys

tarc

zają

ca

infr

astr

ukt

ura

bra

k zd

oln

ośc

i do

in

no

wac

ji

koru

pcj

a

nie

stab

ilno

ść p

olit

yczn

a

nie

od

po

wie

dn

ie

kwal

ifik

acje

…

nis

ki e

tos

pra

cy

pro

ble

my

zdro

wo

tne

nie

stab

ilno

ść

wła

dz/

prz

ewro

ty

infl

acja

regu

lacj

e w

alu

tow

e

prz

estę

pcz

ość

i kr

adzi

eże

mediana dla regionu Polska

#Następne25lat: Źródła wzrostu gospodarczego

FOR REKOMENDUJE:

Radykalne uproszczenie prawa podatkowego, w tym m.in.: jednolita stawka VAT, nowa

ordynacja podatkowa.

Poprawa jakości i stabilności prawa poprzez bardziej rygorystyczne analizy skutków

gospodarczych oraz wzmocnienie reguł dotyczących tworzenia prawa.

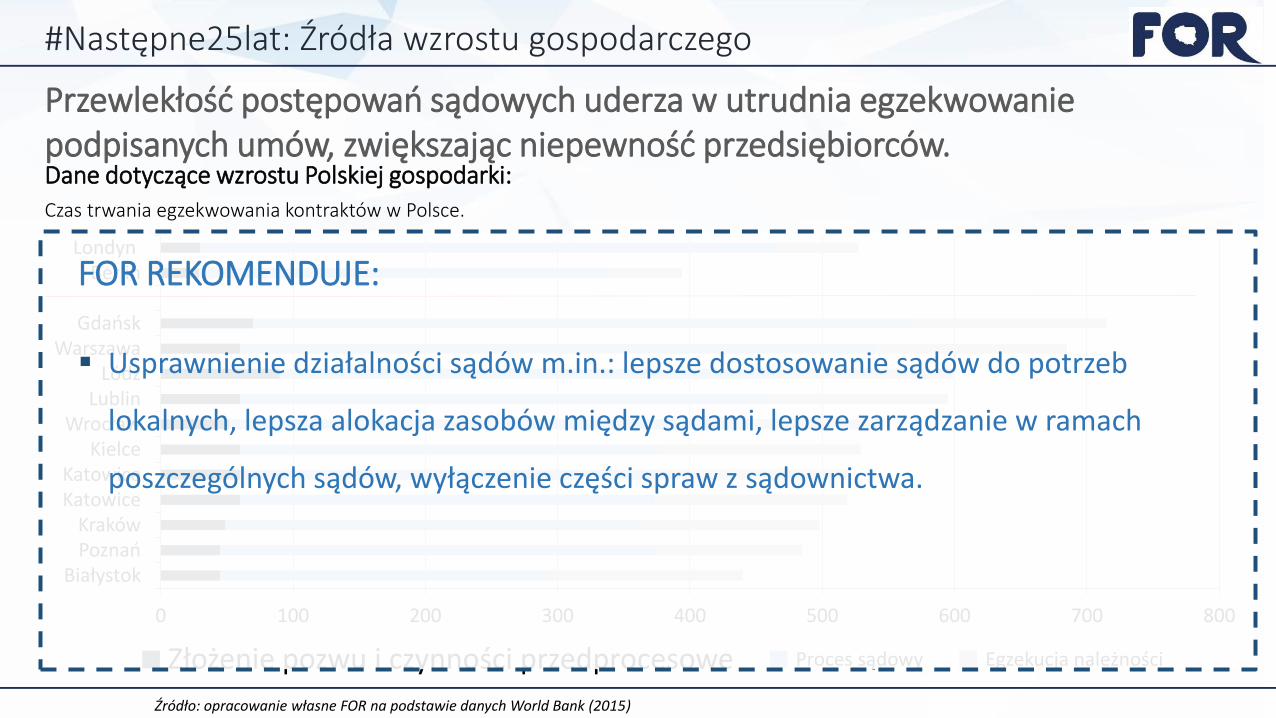

0 100 200 300 400 500 600 700 800

Białystok Poznań Kraków

Katowice Katowice

Kielce Wrocław

Lublin Lódź

Warszawa Gdańsk

Berlin Londyn

Złożenie pozwu i czynności przedprocesowe Proces sądowy Egzekucja należności

Źródło: opracowanie własne FOR na podstawie danych World Bank (2015)

Przewlekłość postępowań sądowych uderza w utrudnia egzekwowanie podpisanych umów, zwiększając niepewność przedsiębiorców. Dane dotyczące wzrostu Polskiej gospodarki:

Czas trwania egzekwowania kontraktów w Polsce.

FOR REKOMENDUJE:

Usprawnienie działalności sądów m.in.: lepsze dostosowanie sądów do potrzeb

lokalnych, lepsza alokacja zasobów między sądami, lepsze zarządzanie w ramach

poszczególnych sądów, wyłączenie części spraw z sądownictwa.

#Następne25lat: Źródła wzrostu gospodarczego

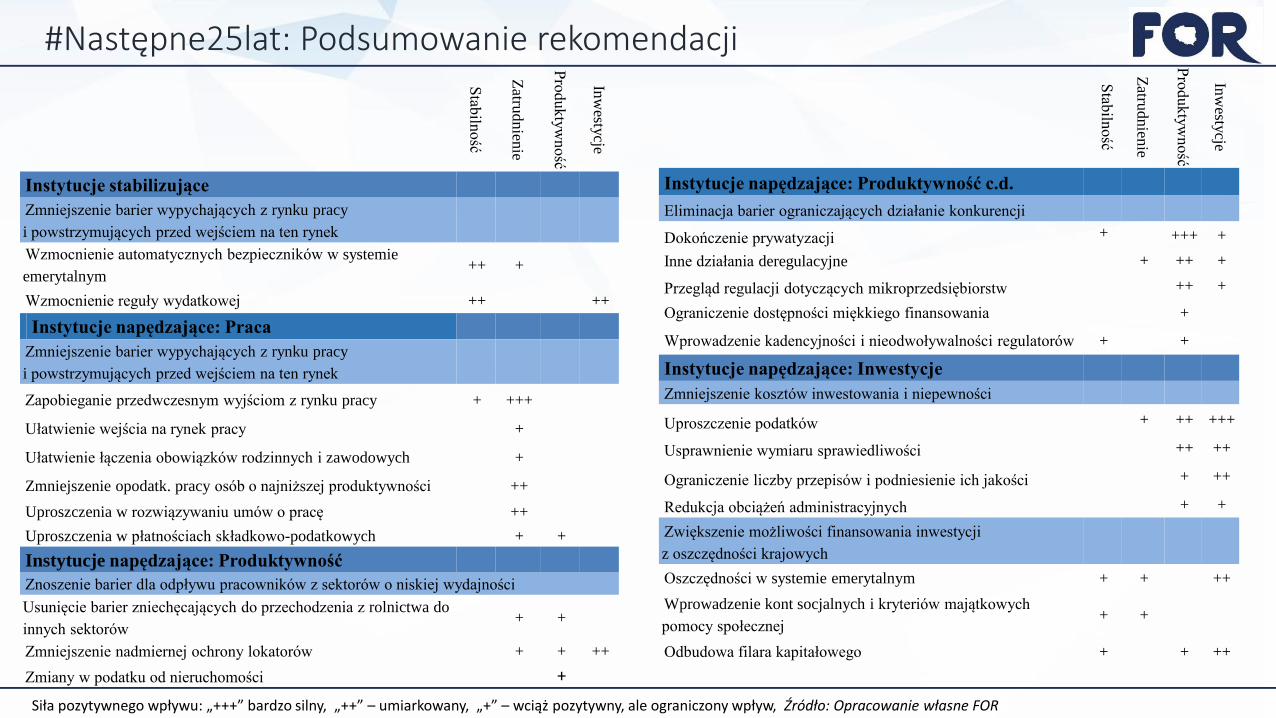

Podsumowanie:

FOR REKOMENDUJE:

Instytucje stabilizujące (ograniczenie ryzyka kryzysu):

Reformy zwiększające stabilność finansów publicznych.

Instytucje napędzające (wzmacniające długookresowy wzrost):

Praca: Reformy podnoszące stopy zatrudnienia.

Inwestycje: Reformy ograniczające niepewność przedsiębiorców (prawo, podatki, sądy),

reformy zwiększające stopy oszczędności (ograniczenie wydatków publicznych)

Produktywność: Reformy sprzyjające przepływom między sektorami i regionami oraz

reformy eliminujące bariery ograniczające konkurencję (prywatyzacja, deregulacja).

#Następne25lat: Podsumowanie rekomendacji

Siła pozytywnego wpływu: „+++” bardzo silny, „++” – umiarkowany, „+” – wciąż pozytywny, ale ograniczony wpływ, Źródło: Opracowanie własne FOR

Stab

ilność

Zatru

dnien

ie

Pro

dukty

wność

Inw

estycje

Instytucje stabilizujące

Zmniejszenie barier wypychających z rynku pracy

i powstrzymujących przed wejściem na ten rynek

Wzmocnienie automatycznych bezpieczników w systemie

emerytalnym ++ +

Wzmocnienie reguły wydatkowej ++ ++

Instytucje napędzające: Praca

Zmniejszenie barier wypychających z rynku pracy

i powstrzymujących przed wejściem na ten rynek

Zapobieganie przedwczesnym wyjściom z rynku pracy + +++

Ułatwienie wejścia na rynek pracy +

Ułatwienie łączenia obowiązków rodzinnych i zawodowych +

Zmniejszenie opodatk. pracy osób o najniższej produktywności ++

Uproszczenia w rozwiązywaniu umów o pracę ++

Uproszczenia w płatnościach składkowo-podatkowych + +

Instytucje napędzające: Produktywność

Znoszenie barier dla odpływu pracowników z sektorów o niskiej wydajności

Usunięcie barier zniechęcających do przechodzenia z rolnictwa do

innych sektorów + +

Zmniejszenie nadmiernej ochrony lokatorów + + ++

Zmiany w podatku od nieruchomości +

Stab

ilność

Zatru

dnien

ie

Pro

dukty

wność

Inw

estycje

Instytucje napędzające: Produktywność c.d.

Eliminacja barier ograniczających działanie konkurencji

Dokończenie prywatyzacji + +++ +

Inne działania deregulacyjne + ++ +

Przegląd regulacji dotyczących mikroprzedsiębiorstw ++ +

Ograniczenie dostępności miękkiego finansowania +

Wprowadzenie kadencyjności i nieodwoływalności regulatorów + +

Instytucje napędzające: Inwestycje

Zmniejszenie kosztów inwestowania i niepewności

Uproszczenie podatków + ++ +++

Usprawnienie wymiaru sprawiedliwości ++ ++

Ograniczenie liczby przepisów i podniesienie ich jakości + ++

Redukcja obciążeń administracyjnych + +

Zwiększenie możliwości finansowania inwestycji

z oszczędności krajowych

Oszczędności w systemie emerytalnym + + ++

Wprowadzenie kont socjalnych i kryteriów majątkowych

pomocy społecznej + +

Odbudowa filara kapitałowego + + ++

#Następne25lat: Podsumowanie rekomendacji

#Następne25lat

Dziękuję za uwagę.

Raport powstał dzięki wsparciu:

Źródło: opracowanie własne FOR na podstawie danych Global Competitiveness Report

Skomplikowanie i zmienność systemu podatkowego jest źródłem niepewności i obecnie najczęściej wskazywaną przez przedsiębiorców barierą dla wzrostu. Dane dotyczące wzrostu Polskiej gospodarki: Bariery zgłaszane przez przedsiębiorców, Polska na tle regionu w latach 2006 – 2015. .

0

6

12

18

24 Regulacje podatkowe

0

6

12

18

24 Niewystarczająca infrastruktura

0

6

12

18

24 Korupcja

Regionalna mediana

Polska

#Następne25lat: Źródła wzrostu gospodarczego