TUGAS STATISTIK INDUKTIF

AN EMPIRICAL ANALYSIS OF THE RELATION BETWEEN THE BOARD OF DIRECTOR COMPOSITION AND FINANCIAL STATEMENT FRAUD

By Mark S. Beasley

North Carolina State University

OLEH

BENEDICTUS ANDRE CAHYA ATMAJA

F0312027

STATISTIK INDUKTIF – A

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2013

PENDAHULUAN

Penelitian ini secara empiris meneliti hubungan antara Komposisi Dewan Direktur dan terjadinya kecurangan pada laporan keuangan.. Fama dan Jensen (1983) berteori bahwa Dewan Direksi adalah mekanisme kontrol internal tertinggi yang bertanggung jawab untuk memantau tindakan manajemen puncak. Mereka berpendapat bahwa pihak luar Direksi memiliki insentif untuk melaksanakan tugas-tugas pemantauan mereka dan tidak berkolusi dengan manajer-manajer tertinggi untuk mengambil alih kekayaan pemegang saham, sehingga dimasukkannya pihak luar Direksi meningkatkan kemampuan Dewan untuk memantau keefektifan top manajemen dalam pengaturan badan yang timbul dari pemisahan kepemilikan perusahaan dan kontrol keputusan. Karena ada berbagai variasi antara perusahaan di tingkat representasi dari luar anggota Dewan Direksi (Baysinger dan pelayan 1985), studi ini meneliti variasi dalam komposisi Dewan Direktur untuk menguji secara empiris prediksi bahwa dimasukkannya pihak luar anggota dewan membantu mengurangi kemunculan kecurangan pada laporan keuangan.

Penelitian empiris yang ada memberikan bukti tentang pentingnya memasukkan pihak diluar Direksi di dalam anggota dewan untuk tujuan pemantauan manajemen dalam kepentingan pengaturan badan selain yang melibatkan penipuan laporan keuangan. Dalam manajemen buyout, kekayaan pemegang saham meningkat ketika papan didominasi dari pihak luar Direksi (Lee et al. 1992); perusahaan yang menolak pembayaran melalui greenmail memiliki kecenderungan lebih banyak pihak direktur dari luar daripada Dewan Direksi dari perusahaan yang tidak menolak greenmail pembayaran ( kosnik 1987, 1990 ); pengeluaran gaji berhubungan negative dengan persentase anggota luar Dewan Direksi (Brickley dan James 1987); dan peredaran CEO untuk melakukan performa perusahaan yang tertinggi dengan dewan direksi memiliki jumlah besar dari luar direksi ( weisbach 1988 ). dan perputaran chief executive officer untuk perusahaan berkinerja buruk tertinggi dengan dewan direksi memiliki proporsi tinggi dari direksi dari luar. Sementara studi ini mendukung prediksi bahwa Dewan Direktur komposisi berhubungan dengan efektivitas Dewan dalam mengurangi biaya, tak satu pun telah diteliti dari komposisi Dewan Direktur dalam konteks kecurangan pada laporan keuangan.

Hubungan antara Dewan Direktur komposisi dan kemunculan kecurangan pada laporan keuangan sangat penting untuk profesi tenaga akuntansi, karena akuntan memiliki tanggung jawab untuk mengidentifikasi situasi dimana kecurangan pada laporan keuangan memiliki kemungkinan yang lebih besar terjadi. Standar Audit secara eksplisit meminta auditor untuk memberikan jaminan yang wajar bahwa materi kecurangan pada laporan keuangan terdeteksi (ayat 08 AICPA pernyataan pada Standar Audit (SAS) No. 53, Auditor bertanggung jawab untuk mendeteksi dan melaporkan kesalahan dan penyimpangan (AICPA 1989a)). Palmrose (1987) Catatan bahwa kecurangan pada laporan keuangan menyumbang sekitar separuh kasus litigasi terhadap auditor. Auditor diwajibkan oleh AICPA SAS No 55, mengenai pertimbangan struktur

kontrol Internal dalam Audit Laporan Keuangan (ayat.20)(AICPA 1988b), untuk mendapatkan ' cukup pengetahuan lingkungan kontrol untuk memahami manajemen dan Dewan Direksi sikap [penekanan ditambah], kesadaran dan tindakan mengenai lingkungan kontrol.'

ALAT UJI STATISTIK

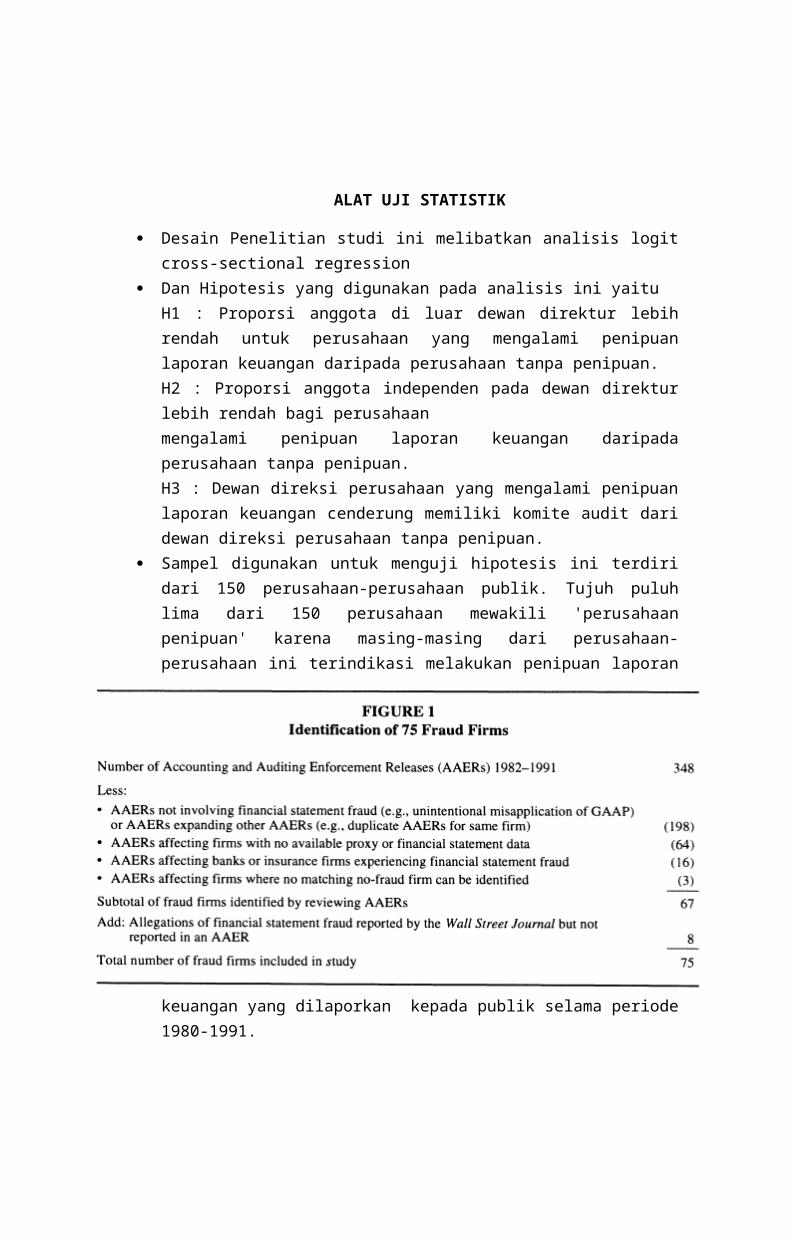

Desain Penelitian studi ini melibatkan analisis logit cross-sectional regression Dan Hipotesis yang digunakan pada analisis ini yaitu

H1 : Proporsi anggota di luar dewan direktur lebih rendah untuk perusahaan yang mengalami penipuan laporan keuangan daripada perusahaan tanpa penipuan.H2 : Proporsi anggota independen pada dewan direktur lebih rendah bagi perusahaanmengalami penipuan laporan keuangan daripada perusahaan tanpa penipuan.H3 : Dewan direksi perusahaan yang mengalami penipuan laporan keuangan cenderung memiliki komite audit dari dewan direksi perusahaan tanpa penipuan.

Sampel digunakan untuk menguji hipotesis ini terdiri dari 150 perusahaan-perusahaan publik. Tujuh puluh lima dari 150 perusahaan mewakili 'perusahaan penipuan' karena masing-masing dari perusahaan-perusahaan ini terindikasi melakukan penipuan laporan keuangan yang dilaporkan kepada publik selama periode 1980-1991.

Dan model logit cross-sectional regression yang digunakan untuk meguji hipotesis ini yaitu

dimana I : perusahaan 1 sampai 150 FRAUD : variabel dummy dengan nilai satu ketika sebuah perusahaan

diduga mengalami kecurangan pada laporan keuangan dan nilai nol sebaliknya;

%OUTSIDE : Persentase dari anggota dewan yang bukan direktur karyawan

GROWTH : persentase perubahan rata-rata total aset selama dua tahun berakhir sebelum tahun penipuan laporan keuangan;

TROUBLE : variabel dummy dengan nilai satu ketika perusahaan telah melaporkan tiga laporan kerugian bersih tahunan setidaknya dalam tempoh enam tahun sebelumnya dari tahun pertama penipuan laporan keuangan dan nilai nol sebaliknya

AGEPUB : jumlah tahun saham perusahaan yang telah diperdagangkan di Bursa saham Nasional

MGTOWNBD : persentase kumulatif kepemilikan perusahaan yang dipegang oleh orang dalam (misalnya, manajer) yang menjabat sebagai dewan direksi

CEOTENURE : jumlah tahun CEO telah menjabat sebagai Direktur BOSS : variabel dummy dengan nilai satu jika Ketua Dewan memegang

posisi manajerial CEO atau Presiden dan nilai nol sebaliknya; BLOCKHLD : persentase kumulatif saham saham umum luar biasa yang

diselenggarakan oleh blockholders memegang setidaknya 5 persen dari saham tersebut dan yang tidak berafiliasi dengan manajemen. Blok yang diselenggarakan oleh Keluarga, rencana kepemilikan saham karyawan perusahaan dan rencana pensiun dikecualikan karena hak suara yang terkait dengan saham tersebut yang umumnya dikendalikan oleh manajemen puncak;

: Residua tau error

Dari model regresi diatas yang termasuk variabel dependen ialah FRAUD, sedangkan variabel independennya ialah BLOCKHLD, BOSS, CEOTENURE, MGTOWNBD, AGEPUB, TROUBLE, GROWTH, %OUTSIDE

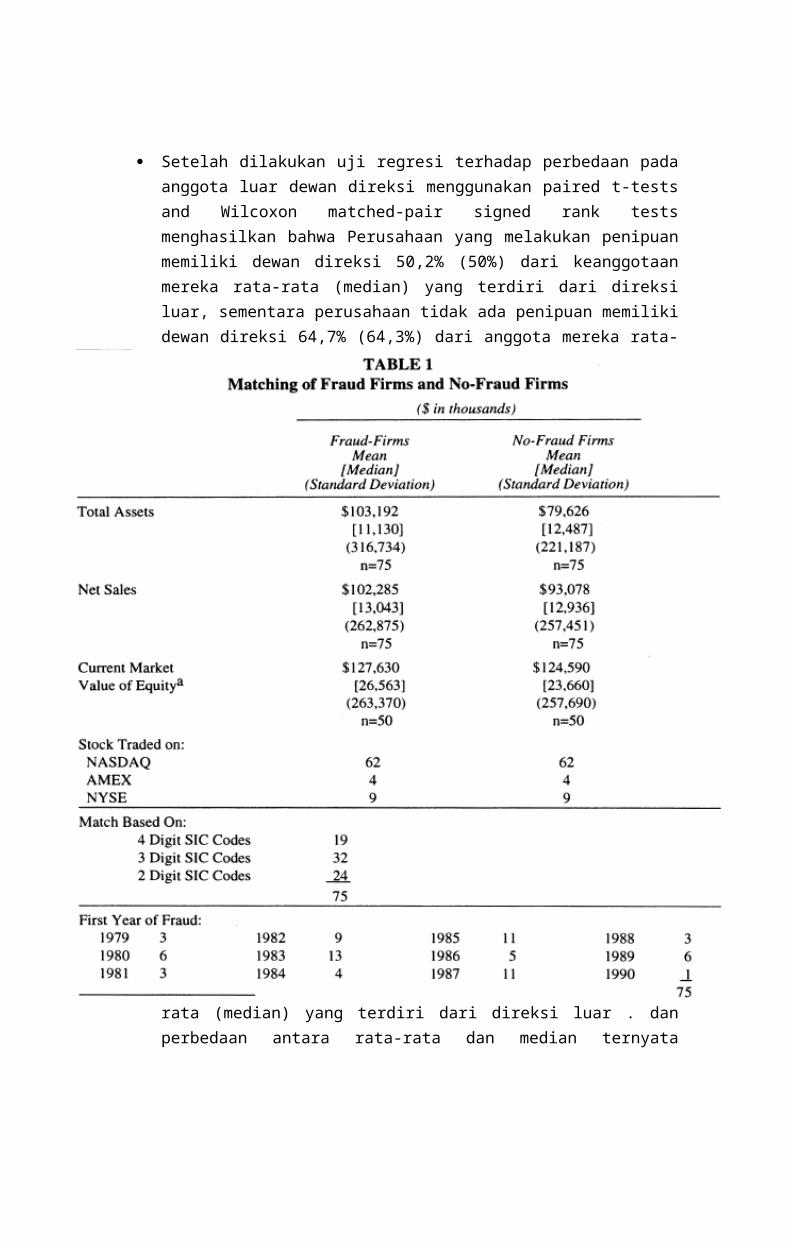

Setelah dilakukan uji regresi terhadap perbedaan pada anggota luar dewan direksi menggunakan paired t-tests and Wilcoxon matched-pair signed rank tests menghasilkan bahwa Perusahaan yang melakukan penipuan memiliki dewan direksi 50,2% (50%) dari keanggotaan mereka rata-rata (median) yang terdiri dari direksi luar, sementara perusahaan tidak ada penipuan memiliki dewan direksi 64,7% (64,3%) dari anggota mereka rata-rata (median) yang terdiri dari direksi luar . dan perbedaan antara rata-rata dan median ternyata signifikan ((p<.01, two-sided) yang terlihat pada tabel 1.

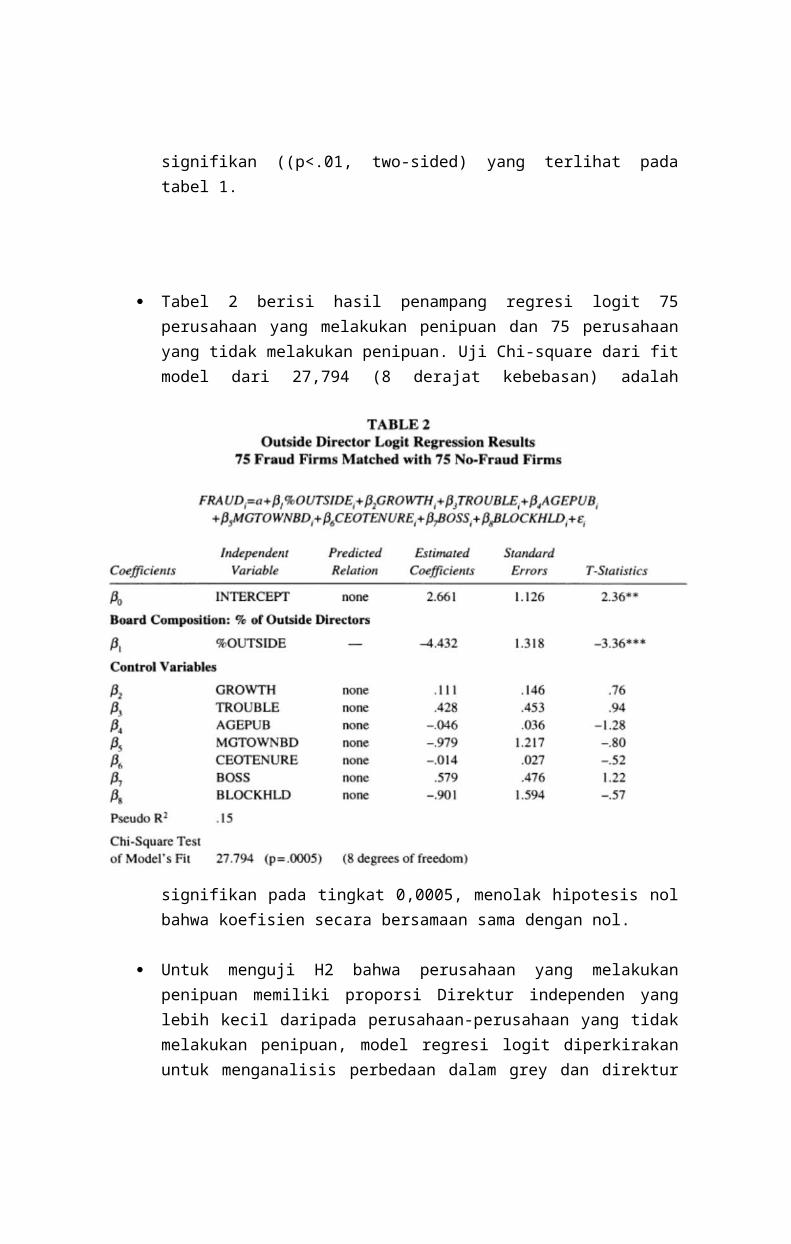

Tabel 2 berisi hasil penampang regresi logit 75 perusahaan yang melakukan penipuan dan 75 perusahaan yang tidak melakukan penipuan. Uji Chi-square dari fit model dari 27,794 (8 derajat kebebasan) adalah signifikan pada tingkat 0,0005, menolak hipotesis nol bahwa koefisien secara bersamaan sama dengan nol.

Untuk menguji H2 bahwa perusahaan yang melakukan penipuan memiliki proporsi Direktur independen yang lebih kecil daripada perusahaan-perusahaan yang tidak melakukan penipuan, model regresi logit diperkirakan untuk menganalisis perbedaan dalam grey dan direktur independen antara perusahaan yang melakukan penipuan dan perusahaan yang tidak melakukan penipuan. Hasil yang dilaporkan dalam tabel 3 menyoroti hubungan signifikan negatif antara kemungkinan penipuan dan kedua persentase direksi abu-abu (p <.05) pada dewan dan persentase direksi independen (p <.01). Hasil pada tabel 3 konsisten dengan prediksi di H2 dan konsisten dengan hasil dalam tabel 2, dengan demikian menunjukkan bahwa tes HI tidak sensitif terhadap definisi direksi luar yang digunakan.

Hasil dari analisis regresi logit tambahan ini disajikan dalam tabel 4. Konsisten dengan HI, koefisien% OUTSIDE terus menjadi negatif dan signifikan (p <.01). Namun, hasil pada tabel 4 tidak konsisten dengan H3, mengingat bahwa kehadiran komite audit tidak berpengaruh signifikan terhadap kemungkinan penipuan laporan keuangan, sebagaimana dibuktikan oleh koefisien tidak signifikan pada AUDCOMM (p = .92).

Tabel 5 menyajikan hasil dari model regresi logistik tambahan. Tidak hanya hasil terus mendukung HI dengan signifikan (p <.01) koefisien negatif untuk% OUTSIDE, tetapi hasilnya menunjukkan bahwa karakteristik tertentu dari direksi luar secara signifikan mempengaruhi kemungkinan penipuan laporan keuangan.

Koefisien negatif dan signifikan untuk OUTOWNBD (p = 08) menunjukkan bahwa tingkat kepemilikan saham perusahaan umum yang diselenggarakan oleh direksi luar meningkat, kemungkinan penipuan laporan keuangan menurun.

Koefisien positif dan signifikan untuk DIRECTSHIP (p = 0,008) menunjukkan bahwa semakin banyak pihak luar direksi perusahaan yang melakukan memegang tanggung jawab jabatan direktur lainnya di perusahaan lain, kemungkinan laporan keuangan penipuan meningkat.

Koefisien positif dan signifikan terhadap BOARDSZ (p = .09) menunjukkan bahwa ukuran dewan meningkatkan kemungkinan laporan keuangan penipuan meningkat.

KESIMPULAN

Hasil empiris dari studi ini mengkonfirmasi prediksi bahwa proporsi luar anggota di dewan direktur lebih rendah untuk perusahaan yang mengalami penipuan laporan keuangan dibandingkan dengan perusahaan tanpa penipuan. Hasil dari model regresi logit yang mengontrol perbedaan cross-sectional penting karakteristik spesifik perusahaan menunjukkan bahwa masuknya anggota luar di dewan direktur meningkatkan efektivitas dewan pada manajemen monitoring untuk pencegahan penipuan laporan keuangan.

Hasil penelitian juga menunjukkan bahwa komposisi dewan, daripada kehadiran komite audit, lebih penting untuk mengurangi kemungkinan penipuan laporan keuangan. Akhirnya, analisis tambahan menunjukkan bahwa tidak hanya komposisi dewan secara signifikan mempengaruhi kemungkinan penipuan laporan keuangan, tetapi ukuran papan dan direktur luar tertentu karakteristik juga mempengaruhi kemungkinan penipuan laporan keuangan.

Sedangkan hasil yang dilaporkan dalam studi ini mengkonfirmasi banyak dewan yang mengajukan reformasi komposisi direktur sepertiyang disarankan oleh kelompok-kelompok seperti Komisi Nasional tentang Penipuan Pelaporan Keuangan dan Dewan Pengawasan Umum AICPA, penelitian tambahan diperlukan. Ada sedikit pengetahuan tentang proses dari dewan, khususnya informasi yang menggambarkan bagaimana tingkat komposisi dewan yang berbeda-beda mempengaruhi sifat kegiatan dewan. Pemahaman tentang proses direksi luar digunakan untuk melakukan kontrol atas kegiatan dewan, termasuk sifat isu yang dibahas, informasi yang disajikan kepada dewan, dan frekuensi pertemuan formal dan informal (misalnya, panggilan konferensi), akan berkontribusi pada pengetahuan yang ada. Selanjutnya, mengingat bahwa hasil tidak mengkonfirmasi rekomendasi sebelumnya mendukung efektivitas komite audit untuk mencegah penipuan laporan keuangan, penelitian tambahan diperlukan untuk memberikan peningkatan pemahaman tentang isu-isu yang berkaitan dengan alam dan proses unik untuk komite audit, mirip dengan papan yang isu-isu spesifik dijelaskan sebelumnya. Pengetahuan tersebut akan berkontribusi terhadap peningkatan pemahaman tentang bagaimana komite audit secara efektif memenuhi tanggung jawab pengawasan pelaporan keuangan yang mereka lakukan. Akhirnya, Sementara analisa tambahan yang termasuk dalam studi ini menyoroti luar karakteristik direktur tertentu yang membantu mengurangi kemungkinan penipuan laporan keuangan, studi tambahan karakteristik direktur individu lain, seperti perbedaan kepribadian, gaya manajemen, dan karakteristik perilaku lainnya, dapat dibenarkan .

Recommended