Seminário Simples

Nacional – LC 155

Principais mudanças

para 2018

SESCAP PR

21 de setembro de 2017

Curitiba - PR

A história do Simples38 anos de luta

ELEVADA

INFORMALIDADE

ALTA MORTALIDADE

PRECOCE

1979 1984 1988 1996 2003 2006 2008 2014 2016

O começo de tudo -

1º Congresso

Brasileiro da MPE

O primeiro passo

concreto –

Estatuto da MPE

A ampliação

da proteção –

art. 179 da

Constituição

O primeiro

Simples

A base para

ampliação do

Simples – Emenda

Constitucional 42

O segundo

Simples –

O nacional

O terceiro

Simples – valor

fixo – MEI

A universalização

do Simples

O Crescer

Sem

Medo

Simples surgiu da necessidade de reversão do

ambiente hostil para os pequenos negócios

FormalizaçãoEvolução expressiva nos últimos anos

O ÍNDICE DE FORMALIZAÇÃO AUMENTOU 13,9 P.P (42,7% A 56,6%) EM 10 ANOS

* Não houve PNAD nos anos de 2000 e 2010, em virtude do CENSO Demográfico.

Taxa de formalização da população brasileira.

Brasil (2002-2012).Principais políticas de

incentivo à formalização e

simplificação:

• Simples e Super Simples

• Lei de licitação pública

• Criação do MEI

2002 2003 2004 2005 2006 2007 2008 2009 2011 2012

43% 44% 44% 45% 46% 48% 49% 51%56% 57%

Fonte: PNAD/IBGE. Elaboração CESIT/UNICAMP.

Base instalada de MPE já é significativa

SIMPLES É O PRINCIPAL MOTOR DESTA EVOLUÇÃO

Pequenos negócios

no Brasil – 2016(E) 11.750.000

#MEI (até R$60mil receita)

#ME (R$60mil – R$360mil receita)

#EPP (R$360mil – R$3.600mil receita)

2009 2016 (E)2009 2016 (E)2009 2016 (E)

101,7%aa6,1%aa

7,2%aa

662.230 1.077.1582.655.913

4.026.227

48.876

6.649.896

Fonte: Sebrae, a partir dos dados da Receita Federal.

Maior programa mundial de

inclusão econômica e social

Com impactos expressivos na arrecadação

O CRESCIMENTO DA ARRECADAÇÃO DO SIMPLES É 10 VEZES SUPERIOR

AO DAS RECEITAS FEDERAIS

Fonte: Elaboração Sebrae com dados da Receita Federal

114 Receitas Federais

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

100

133

204216

310

Tributo Estadual incluído no Simples

Total Simples Tributos Federais incluídos no Simples

Tributo Municipal incluído no Simples

Evolução das Médias Mensais de Arrecadação

Simples Nacional X Receitas Federais

Base 2007 = 100

MPE – SALDO ACUMULADO ENTRE 2007 E 2017: + 10.750.197

MGE – SALDO ACUMULADO ENTRE 2007 E 2017: -1.072.196

Aumento da Geração de Empregos (mil)

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

1.410 1.401 1.365

2.003

1.670

1.323 1.207

776

-209 -281

85

515 291

7

618

341

53

-88

-362

-1.315 -1.032

-99

Fonte: Ministério Trabalho e Previdência Social - CAGED

MPE’s mostram tendência

de recuperação na geração

de empregos em 2017

SALDOS ANUAIS DA GERAÇÃO DE EMPREGOS – 2007 A 2017

MPEMGE

SobrevivênciaEmpresas constituídas em 2009 a 2012, exceto setor agropecuário

TENDENCIA MUITO SUPERIOR

E ASCENDENTE DE

SOBREVIVÊNCIA DAS

OPTANTES

AS EMPRESAS OPTANTES PELO SIMPLES

POSSUEM 2X MAIS CHANCE DE SOBREVIVER

APÓS 2 ANOS DA ABERTURA DO QUE AS

NÃO OPTANTES

Empresas adeptas do

Simples vivem mais, diz

pesquisa do Sebrae

Segunda-feira, 24 de abril 2017

Empresascriadas em

2009

Empresascriadas em

2010

Empresascriadas em

2011

Empresascriadas em

2012

70%85% 83% 83%

35% 39% 39% 38%

Taxa de sobrevivência dos Optantes do SIMPLES

Taxa de sobrevivência dos não Optantes do SIMPLES

Comparação da taxa de sobrevivência de 2 anos

das empresas criadas em 2009,2010,2011 e 2012

Fonte: Receita Federal, 2009 a 2014. Elaboração Sebrae.

MORTALIDADE

ANO OPTANTENÃO

OPTANTE

2009 30,4% 64,6%

2010 15,1% 60,9%

2011 17,0% 61,4%

2012 16,7% 62,2%

Olhando o futuro

AUMENTAR SOBREVIVÊNCIA

ESTIMULAR CRESCIMENTO

Pesquisa Simples 2017 (base 2016) Principais benefícios do Simples

PARA 95% DAS EMPRESAS OPTANTES, A PRINCIPAL MELHORIA É O AUMENTO GRADUAL

DOS IMPOSTOS ALINHADO COM O CRESCIMENTO DA EMPRESA

Saber que está em dia com

os impostos90%

82%

77%

Conhecer o quanto pagam

de impostos

Redução do peso dos impostos

SIMPLIFICAÇÃO

DESBUROCRATIZAÇÃO

REDUÇÃO DE

CARGA

TRIBUTÁRIA

MPE

Simples NacionalO Crescer Sem Medo trouxe avanços importantes (2016)

Como era Como ficou

6 tabelas de tributação 5 tabelas de tributação;

20 faixas de receita bruta 6 faixas de receita bruta

Tributação sem progressividade Tributação com progressividade (modelo do IRPF)

Há ainda muito a fazer

Pesquisa Simples 2017 (base 2016) Nacionalização do ICMS –

regras únicas e nacionais

Integração e automação das

obrigações acessórias:

• Tributária – NFe

• Trabalhista – eSocial

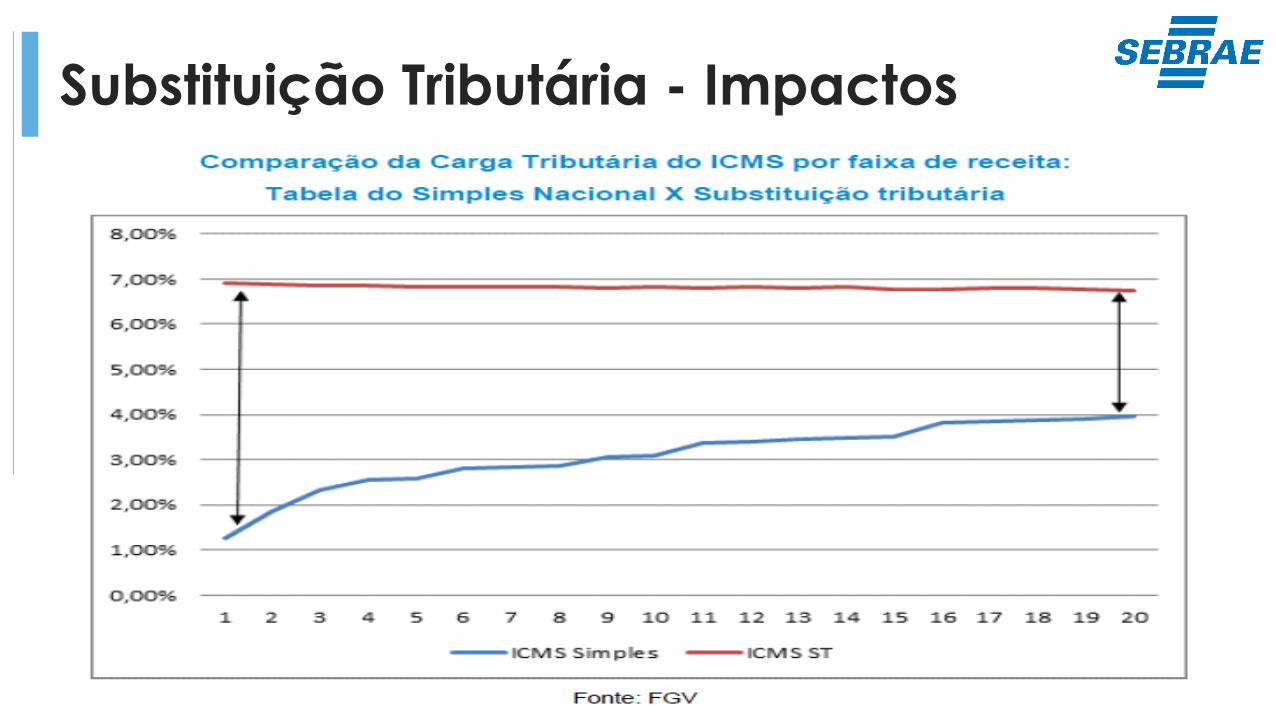

Mais de 70% (71%) das empresas Optantes pelo

Simples confirmam que estão sendo prejudicadas

pela Substituição Tributária (ST)

Dentro deste grupo, 66% afirma ser alto ou muito

alto o tamanho do prejuízo.

Lei Complementar n.º 155

e

Investidor Anjo

Investidor Anjo

Criado Pela Lei Complementar n.º 155 (art. 61-A)• Finalidade de fomento e inovação• Não será considerado sócio• Remuneração por no máximo 05 anos• Prazo mínimo de resgate: 02 anos• Remuneração máxima de 50% dos lucros da empresa• Fundos de investimento poderão aportar capital

Investidor Anjo - RegulamentaçãoInstrução Normativa RFB n.º 1719/2017

• Imposto de renda retido na fonte:• 22,5% (vinte e dois inteiros e cinco décimos por cento), em contratos de participação com prazo de até 180 (cento e oitenta) dias;• 20% (vinte por cento), em contratos de participação com prazo de 181 (cento e oitenta e um) dias até 360 (trezentos e sessenta) dias;• 17,5% (dezessete inteiros e cinco décimos por cento), em contratos de participação com prazo de 361 (trezentos e sessenta e um) dias até 720 (setecentos e vinte) dias;• 15% (quinze por cento), em contratos de participação com prazo superior a 720 (setecentos e vinte) dias.

FORTE OPOSIÇÃO DO SETOR A ESSA REGULAMENTAÇÃO - ESPERAVAM ISENÇÃO DE IR

Prós

• Previsão legal eregulamentação legalafastam o risco para osinvestidores

Contras

• Tributação de Imposto deRenda não incentiva oinvestimento.

Investidor Anjo – situação atual

Lei Complementar n.º 155,

Novas Tabelas e

Progressividade

Comparativo Carga Tributária - Comércio

NÃO HÁ RESSALTOS DE TRIBUTAÇÃO ENTRE AS FAIXAS DO SIMPLES

Comparativo Carga Tributária - Indústria

NÃO HÁ RESSALTOS DE TRIBUTAÇÃO ENTRE AS FAIXAS DO SIMPLES

Comparativo Carga Tributária - Serviços

NÃO HÁ RESSALTOS DE TRIBUTAÇÃO ENTRE AS FAIXAS DO SIMPLES

Caso a correção do teto do Simples para Janeiro/2018 fosse efetuada acompanhando a variação do IPCA, o novo valor seria R$ 5.225.382,00.

O valor estabelecido pela Lei Complementar 155/2016 (R$ 4.800.000,00), sem incluir ISS e ICMS, já inicia com uma defasagem de 8,1%.

Fonte: Relatório Focus do BACEN

Fator Emprego

Importante:Fator Emprego não se aplica às empresas de contabilidade, corretoras de seguros e escritórios de advocacia

• Coeficiente ou proporção entre o somatório dos salários, pró-labores e encargos da

empresa e a sua receita bruta, sendo fixado em 28% ou mais, para que empresas

possam migrar do Anexo V para o Anexo III, com tributação mais favorável

• Tributação na primeira faixa pode cair de 15,50% (Anexo V) para 6,00% (Anexo III)

• considera-se folha de salários, incluídos encargos, o montante pago, nos doze meses

anteriores ao período de apuração, a título de remunerações a pessoas físicas

decorrentes do trabalho, acrescido do montante efetivamente recolhido a título de

contribuição patronal previdenciária e FGTS, incluídas as retiradas de pró-labore.

Lei Complementar n.º 155

e

Bebidas Artesanais

Setores Contemplados

Importante:Segundo o CGSN as empresas não terão regras especiais para adesão ao SIMPLES, seguindo as regras gerais.

• Micro e pequenas cervejarias;

• Micro e pequenas vinícolas;

• Produtores de licores;

• Micro e pequenas destilarias

Vantagens

• Garantia para o consumidor da qualidade do produto

• IPI “por dentro” do SIMPLES Nacional

• Agregação cultural

Bebidas no SIMPLES“Beber menos para beber melhor”Slogan cervejas artesanais

Lei Complementar n.º

155

e

Substituição Tributária

Substituição Tributária - Impactos

Substituição Tributária - Impactos

Substituição Tributária - Impactos

Lei Complementar n.º

155

e

Microempreendedor

Individual

Novo Teto para o MEI

Considera-se MEI o empresário individual que se

enquadre na definição do art. 966 da Lei nº

10.406, de 10 de janeiro de 2002 - Código Civil,

ou o empreendedor que exerça as atividades de

industrialização, comercialização e prestação de

serviços no âmbito rural, que tenha auferido

receita bruta, no ano-calendário anterior, de até

R$ 81.000,00 (oitenta e um mil reais), que seja

optante pelo Simples Nacional e que não esteja

impedido de optar pela sistemática prevista

neste artigo

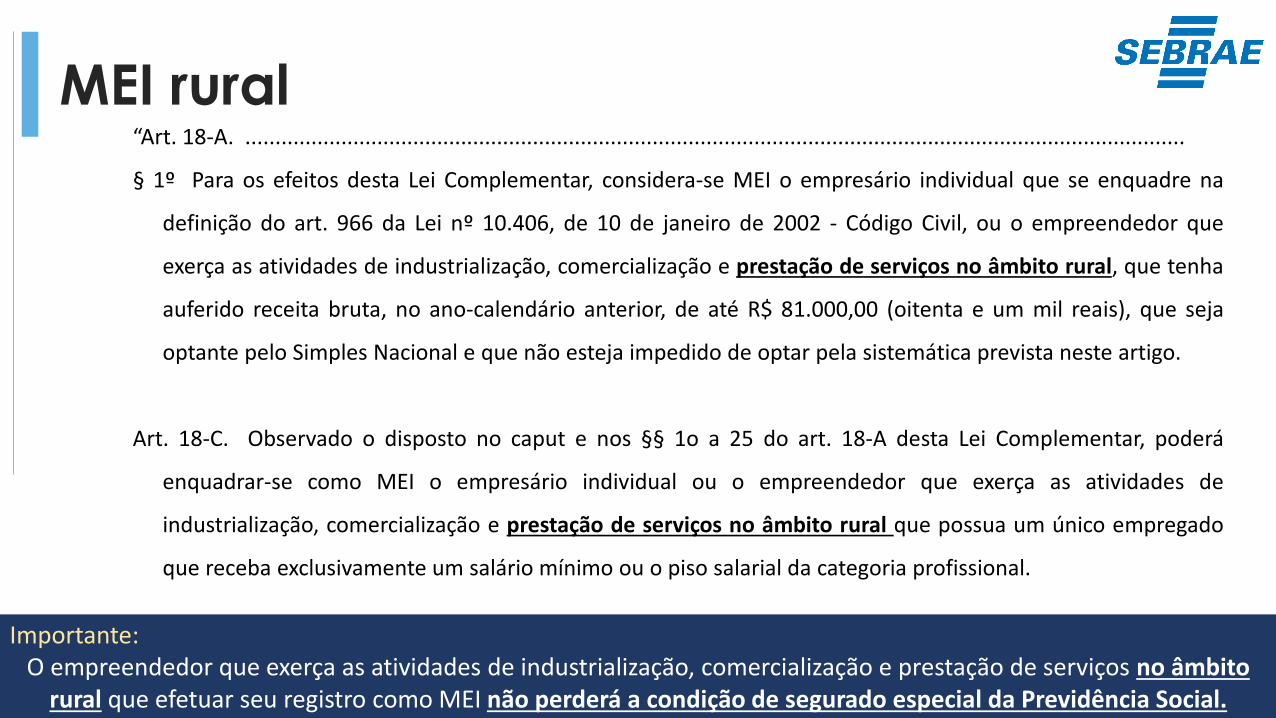

MEI rural

Importante:O empreendedor que exerça as atividades de industrialização, comercialização e prestação de serviços no âmbito

rural que efetuar seu registro como MEI não perderá a condição de segurado especial da Previdência Social.

“Art. 18-A. .............................................................................................................................................................

§ 1º Para os efeitos desta Lei Complementar, considera-se MEI o empresário individual que se enquadre na

definição do art. 966 da Lei nº 10.406, de 10 de janeiro de 2002 - Código Civil, ou o empreendedor que

exerça as atividades de industrialização, comercialização e prestação de serviços no âmbito rural, que tenha

auferido receita bruta, no ano-calendário anterior, de até R$ 81.000,00 (oitenta e um mil reais), que seja

optante pelo Simples Nacional e que não esteja impedido de optar pela sistemática prevista neste artigo.

Art. 18-C. Observado o disposto no caput e nos §§ 1o a 25 do art. 18-A desta Lei Complementar, poderá

enquadrar-se como MEI o empresário individual ou o empreendedor que exerça as atividades de

industrialização, comercialização e prestação de serviços no âmbito rural que possua um único empregado

que receba exclusivamente um salário mínimo ou o piso salarial da categoria profissional.

Projeto de Lei

Complementar n.º

341/2015

Propostas

• Limitação da ST:

Limitação da ST a alíquota de 3,95% para optantes do SIMPLES

Percentual equivalente a maior carga de ICMS prevista no SIMPLES

Nacional

Propostas

• Atualização automática das tabelas do SIMPLES

Atualização automática anual dos valores com base no IPCA

Inflação poderá anular os benefícios da ampliação do teto

efetuada pela LC 155

• SIMPLES como parte do regime geral tributário

SIMPLES deixa de ser considerado como renúncia de receita

Propostas

• Possibilidade de ser optantes do SIMPLES e ainda se beneficiar de

outros regimes tributários favorecidos

Empresário poderá ser beneficiado por regimes fiscais estaduais e

ainda manter a condição de optante pelo SIMPLES Nacional.

Seminário Curitiba

Comissão Especial PLP

341/2017

Bruno Quick – Gerente

Unidade de Políticas Públicas e Desenvolvimento

Territorial

Recommended