Abril de 2018

RELATÓRIO E CONTAS

Exercício de 2017

Lusitania, Companhia de Seguros, S.A. Pág. 2/144

Lusitania, Companhia de Seguros, S.A. Pág. 3/144

ÍNDICE

ORGÃOS SOCIAIS.................................................................................................................. 5

I. A DINÂMICA DOS MERCADOS ........................................................................................ 11

1. ENQUADRAMENTO MACROECONÓMICO .................................................................... 11

2. O MERCADO SEGURADOR ............................................................................................ 12

II. FACTOS RELEVANTES EM 2017 .................................................................................... 15

III. A ATIVIDADE DA LUSITANIA.......................................................................................... 16

1. SÍNTESE DA ATIVIDADE ................................................................................................. 16

2. PRÉMIOS DE SEGURO DIRETO ..................................................................................... 16

3. PRÉMIOS ADQUIRIDOS .................................................................................................. 17

4. CUSTOS COM SINISTROS DE SEGURO DIRETO ........................................................ 17

5.CUSTOS DE EXPLORAÇÃO DE SEGURO DIRETO ....................................................... 18

6. RESSEGURO CEDIDO ..................................................................................................... 19

7. CUSTOS POR NATUREZA A IMPUTAR ......................................................................... 20

8. ATIVIDADE FINANCEIRA ................................................................................................. 20

9. PROVISÕES TÉCNICAS .................................................................................................. 21

10. GARANTIAS FINANCEIRAS E RÁCIO DE SOLVÊNCIA .............................................. 21

11. RESULTADO LÍQUIDO E CAPITAIS PRÓPRIOS ......................................................... 22

12. RECURSOS HUMANOS ................................................................................................. 22

13. SISTEMAS DE GESTÃO DE RISCOS E DE CONTROLO INTERNO .......................... 23

IV. PROPOSTA DE APLICAÇÃO DE RESULTADOS .......................................................... 23

V. PERSPETIVAS PARA 2018 ............................................................................................. 23

a) A atividade económica ............................................................................................ 23

b) O enquadramento do mercado segurador ............................................................ 24

c) A estratégia do triénio 2017-2019 .......................................................................... 24

VI CONSIDERAÇÕES FINAIS .............................................................................................. 25

DEMONSTRAÇÕES FINANCEIRAS .................................................................................... 27

CERTIFICAÇÕES ................................................................................................................ 105

ANEXO - RELATÓRIO DE SUSTENTABILIDADE ............................................................. 115

Lusitania, Companhia de Seguros, S.A. Pág. 4/144

Lusitania, Companhia de Seguros, S.A. Pág. 5/144

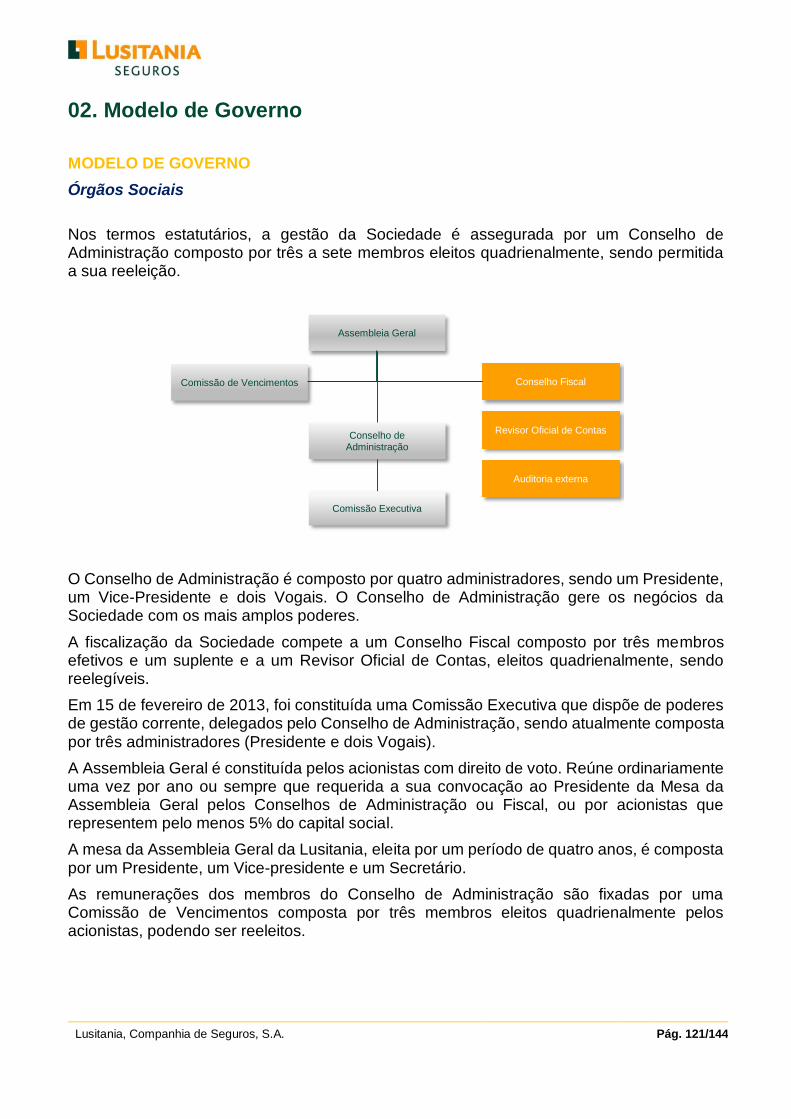

ORGÃOS SOCIAIS

Assembleia Geral

Presidente Vitor José Melícias Lopes

Secretários José Joaquim Fragoso António Ferreira Carvalho

Conselho de Administração

Presidente Eduardo José da Silva Farinha

Vice-Presidente Fernando Dias Nogueira

Vogal Artur Luís Martins

Vogal Paulo José Martins Jorge da Silva

Comissão Executiva

Presidente Fernando Dias Nogueira

Vogal Artur Luís Martins

Vogal Paulo José Martins Jorge da Silva

Conselho Fiscal

Presidente José Augusto Perestrello Alarcão Troni

Vice-Presidente Gabriel Fernando Martins de Mesquita Gabriel

Efetivo Paula Alexandra Flores Noia da Silveira

Suplente Maria Fernanda Rodrigues Fernandes

Revisor Oficial de Contas

KPMG & Associados, Sociedade de Revisores Oficiais de Contas, SA

Representado por Inês Maria Bastos Viegas Clare Neves

Suplente Silvia Cristina de Sá Velho Correia da Silva Gomes

Comissão de Vencimentos

Vitor José Melícias Lopes Norberto da Cunha Junqueiro F. Félix Pilar José de Almeida Serra

Lusitania, Companhia de Seguros, S.A. Pág. 6/144

Lusitania, Companhia de Seguros, S.A. Pág. 7/144

RELATÓRIO DO CONSELHO

DE ADMINISTRAÇÃO

Lusitania, Companhia de Seguros, S.A. Pág. 8/144

Lusitania, Companhia de Seguros, S.A. Pág. 9/144

O Conselho de Administração da Lusitania, Companhia de Seguros, S.A., nos termos da Lei e do Contrato de Sociedade, apresenta o Relatório e Contas relativo ao exercício de 2017.

Lusitania, Companhia de Seguros, S.A. Pág. 10/144

Lusitania, Companhia de Seguros, S.A. Pág. 11/144

I. A DINÂMICA DOS MERCADOS

1. ENQUADRAMENTO MACROECONÓMICO

A economia global deverá atingir um crescimento de 3%, em 2017, de acordo com as estimativas do Banco

Mundial. Esta melhoria, segundo a instituição, é reflexo das condições favoráveis de financiamento, das políticas

monetárias expansionistas, do aumento da confiança e da estabilidade nos preços das matérias-primas.

No que diz respeito aos EUA, o crescimento deverá atingir os 2,3% em 2017, suportado pelo aumento do

investimento privado. O acréscimo dos lucros das empresas, a desvalorização do dólar e a robustez da procura

externa, contribuíram, também, para este desempenho. O mercado de trabalho norte-americano continua a

caminhar para o pleno emprego e começa, agora, a registar um crescimento, ainda que moderado, no nível de

salários. O crescimento económico aliado ao desempenho do mercado de trabalho, levou a Reserva Federal a

continuar com o seu processo de normalização de política monetária em 2017, aumentando a taxa de juro de

referência e reduzindo gradualmente o seu balanço.

Na Zona Euro, o crescimento económico em 2017, deverá atingir os 2,4%, beneficiando dos estímulos da atual

política monetária e de um fortalecimento da procura global. A taxa de desemprego atingiu o valor mais baixo

desde 2009, havendo, no entanto, pouco crescimento ao nível de salários. Este facto, aliado à apreciação do

Euro, deverá adiar o aumento da inflação. O índice de preços, deverá permanecer abaixo do objetivo definido

pelo Banco Central Europeu, pelo que poderão não ocorrer subidas de taxas de juro em 2018.

Na Europa, os mercados acionistas encerraram o ano de 2017 com valorizações positivas, embora tenha

ocorrido alguma volatilidade pontual (durante o ano), causada pelas eleições presidenciais francesas e pelo

referendo à independência da Catalunha. Os índices acionistas norte-americanos terminaram 2017 com

valorizações significativas, tendo o ano sido marcado, por um nível de volatilidade atipicamente reduzido.

Região Índice Var. 2017

EUA

S&P 500 19,42%

Nasdaq 100 31,52%

Dow Jones Industrial 25,08%

Europa

DAX (Alemanha) 12,51%

CAC 40 (França) 9,26%

IBEX 35 (Espanha) 7,40%

PSI 20 (Portugal) 15,15%

FTSE MIB (Itália) 13,16%

FTSE 100 (Reino Unido) 7,63%

Ásia Nikkei 225 (Japão) 19,10%

Hang Seng (Hong Kong) 35,99%

Fonte: Bloomberg

A economia portuguesa, em 2017, apresentou um aumento do Produto Interno Bruto (PIB) de 2,7%, mantendo-

se uma expectativa de recuperação do crescimento económico. Esta tendência manter-se-á, segundo o Banco

de Portugal, durante os próximos anos devendo atingir os 2,9% em 2018.

Lusitania, Companhia de Seguros, S.A. Pág. 12/144

O desempenho da economia portuguesa deverá acompanhar os níveis de crescimento da Zona Euro. Numa

ótica per capita, Portugal continuará a convergir ligeiramente para a média europeia, facto que é justificado,

também, pela redução da população nacional.

2016 2017 2018P 2019P

Produto Interno Bruto 1,60% 2,70% 2,90% 1,90%

Consumo Privado 2,10% 2,10% 2,10% 1,80%

Formação Bruta de Capital Fixo 1,50% 9,00% 6,10% 5,90%

Exportações 4,40% 7,90% 6,50% 5,00%

Fonte: Banco de Portugal

O consumo privado atingiu em 2017 um crescimento de 2,1%, beneficiando de condições monetárias e

financeiras favoráveis. A recuperação do mercado de trabalho contribuiu, igualmente, para a melhoria deste

indicador.

O consumo público deverá reduzir ligeiramente em 2017, segundo as projeções do Banco de Portugal. No

entanto, em 2018, poderá haver, novamente, lugar a uma aceleração desta rubrica justificada, em parte, pela

perspetiva de menores poupanças com parcerias público-privadas.

A formação bruta de capital fixo registou uma aceleração robusta em 2017, alcançando um crescimento de 9,0%,

refletindo um elevado dinamismo nas principais componentes deste indicador, nomeadamente, na construção,

máquinas e equipamentos e material de transporte.

Em 2017, as exportações alcançaram uma dinâmica bastante positiva, voltando a aumentar o peso desta

componente no PIB. Destaca-se a evolução positiva do segmento de bens e serviços, com particular relevância

para o setor do turismo.

O mercado de trabalho registou uma evolução favorável, com a taxa de desemprego a evoluir dos 11,1% em

2016, para os 8,9% em 2017. O Banco de Portugal prevê que o mercado de trabalho continue a apresentar uma

tendência de recuperação, com uma taxa de desemprego de 7,8% e 6,7%, em 2018 e 2019, respetivamente.

2. O MERCADO SEGURADOR

De acordo com a Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF), no ano de 2017, o volume

da produção de seguro direto situou-se nos 10,7 mil milhões de euros, tendo-se verificado uma inversão da

tendência decrescente dos dois últimos anos, com um aumento de 4,1%, em relação ao ano transato.

Lusitania, Companhia de Seguros, S.A. Pág. 13/144

Fonte: Autoridade de Supervisão de Seguros e Fundos de Pensões

2015 2016 2017 ∆ 17/16

VIDA 8.407 6.422 6.629 3,2%

Contratos de Seguros 3.341 2.429 2.419 -0,4%

Vida Não Ligados 3.303 2.395 2.388 -0,3%

Vida Ligados 38 34 31 -9,3%

Capitalização 0 0 0 0,0%

Contratos de Investimentos 5.066 3.993 4.210 5,4%

Vida Não Ligados 2.989 2.374 2.165 -8,8%

Vida Ligados 2.076 1.619 2.045 26,3%

Capitalização 1 0 0 0,0%

NÃO-VIDA 3.535 3.855 4.073 5,7%

Acidentes e Doença 1.233 1.378 1.518 10,2%

Acidentes de Trabalho 515 593 661 11,5%

Doença 612 674 733 8,8%

Acidentes (Outros) 106 111 124 11,7%

Incêndio e Outros Danos 699 732 735 0,4%

Automóvel 1.307 1.422 1.477 3,9%

Restantes 296 323 343 6,2%

TOTAL 11.942 10.277 10.702 4,1%

Fonte: Autoridade de Supervisão de Seguros e Fundos de Pensões

Para este aumento do volume de produção, contribuiu de forma significativa o segmento Vida, com um

crescimento de 3,2%, revelando um progresso assinalável face aos anos anteriores, que foram de decréscimo

(2015: -17,8%, 2016: -23,6%). O volume de prémios atingiu os 6,6 mil milhões de euros, representando 62% do

total da produção.

No segmento Vida, salientam-se os planos de poupança reforma (PPR), que apresentaram um crescimento de

30%, o que demonstra a atratividade destes produtos dado o atual contexto de baixas taxas de juro. Os seguros

ligados a fundos de investimento registaram um acréscimo de 26,3%, face a 2016.

Em 2017, os ramos Não Vida continuaram a registar uma evolução positiva, com um crescimento de 5,7%, o

que representa um aumento de 3,4 pontos percentuais face a 2016, com uma produção de cerca de 4,1 mil

milhões de euros.

O ramo que mais se destaca continua a ser Acidentes e Doença, com um crescimento de 10,2%, tornando-se o

ramo com maior peso no total da produção, atingindo os 37,3%.

2015 2016 2017

8,407

6,422 6,628

3,535 3,855 4,073

Evolução dos Prémios

Vida Não-Vida

Lusitania, Companhia de Seguros, S.A. Pág. 14/144

A modalidade Acidentes de Trabalho evidencia um crescimento de 11,5%, em conformidade com o que tem

acontecido nos últimos quatro anos, atingindo um peso de 16,2% do total dos ramos Não Vida. Este

comportamento decorre do crescimento económico, que induz o aumento da massa salarial, bem como da

correção dos prémios devido à elevada sinistralidade.

Também o ramo Doença evidencia uma tendência de evolução favorável, com um crescimento de 8,8%,

representando 18% do mercado Não Vida. Este comportamento resulta essencialmente do aumento do universo

de pessoas seguras.

O ramo Automóvel representa 36,3% do total da produção Não Vida, com um crescimento de 3,9%, muito

suportado no aumento do número de veículos seguros.

Apesar de um crescimento mais moderado, o ramo Incêndio e Outros Danos, apresentou uma evolução de

0,4%, com maior foco nos seguros de multirriscos, que representam aproximadamente 90% da produção total

do ramo. No decorrer do segundo semestre de 2017, verificou-se um maior crescimento nos produtos

multirriscos. Esta situação resultou, em parte, da recuperação do mercado imobiliário, que beneficiou do

acréscimo de procura de investidores não residentes e do aumento do crédito à habitação.

Os Custos com Sinistros registaram um decréscimo de 23,3% face a 2017, situando-se nos 9,2 mil milhões de

euros.

(milhões de euros)

2015 2016 2017 Δ 15/16 Δ 16/17

VIDA 9.943 9.355 6.285 -5,9% -32,8%

NÃO VIDA 2.382 2.694 2.959 13,1% 9,8%

Acidentes de Trabalho 546 645 642 18,1% -0,4%

Doença 465 490 528 5,4% 7,6%

Incêndio e Outros Danos 301 384 564 27,5% 46,8%

Automóvel 951 1.065 1.094 11,9% 2,8%

Restantes Ramos 119 110 131 -7,7% 19,3%

TOTAL 12.325 12.049 9.244 -2,2% -23,3%

Fonte: Autoridade de Supervisão de Seguros e Fundos de Pensões

Lusitania, Companhia de Seguros, S.A. Pág. 15/144

A redução observada nos Custos com Sinistros, é justificada com a diminuição ocorrida no ramo Vida de 32,8%,

que resulta em grande medida, da diminuição dos resgates em 34,2%, face ao período homólogo.

Em 2017, nos ramos Não Vida, registou-se um crescimento de 9,8% dos Custos com Sinistros, face ao período

homólogo. Este aumento foi influenciado pelo acréscimo ocorrido no ramo Incêndio e Outros Danos de 46,8%,

resultado dos trágicos incêndios ocorridos durante o ano.

A estrutura dos Custos com Sinistros do segmento Não Vida, tem sido idêntica ao longo dos anos, sendo de

salientar, que, para o período em análise, o ramo Incêndio e Outros Danos registou um acréscimo de 4,8 p.p.

Por outro lado, o ramo Automóvel e a modalidade Acidentes de Trabalho, diminuíram em 2,5 e 2,2 p.p.,

respetivamente.

II. FACTOS RELEVANTES EM 2017

No exercício de 2017, a Lusitania orientou a sua atuação comercial com base nos objetivos de negócio por

segmento, com uma atuação intensa no canal de Mediação, tendo sido desenvolvidas ações específicas com

vista ao fortalecimento das parcerias com os atuais agentes e, também, para a captação de novos parceiros.

O foco de dinamização comercial centrou-se nos produtos de maior rendibilidade, mantendo uma gestão

criteriosa dos produtos de massa, procurando, simultaneamente, uma maior fidelização dos clientes através do

aumento do cross selling. Relativamente à estrutura da carteira de produtos, foram estabelecidas metas para o

reforço da exposição a produtos estratégicos.

Esta orientação traduziu-se em várias campanhas comerciais, que se intensificaram com ações dirigidas aos

diferentes segmentos de mediadores da Companhia. Os vetores destas campanhas assentaram no aumento da

qualidade dos riscos sob gestão, bem como na retenção de carteira e no continuo alinhamento da rede de

vendas.

Durante o ano de 2017, manteve-se o foco nos concelhos com menor representação da Lusitania, nos quais se

procurou fortalecer a posição da Companhia, através da realização de ações regionais para o incremento da

notoriedade da marca Lusitania, e crescimento sustentado nas linhas de negócio definidas como estratégicas.

Foi consolidado o projeto de Agentes Loja, no sentido de se estabelecer um grupo de mediadores fortemente

alinhados com a estratégia e marca Lusitania, assegurando uma melhor e mais sustentada representação da

Lusitania em termos de distribuição geográfica e qualidade da rede.

No canal Bancário, o foco da Companhia esteve na melhoria dos processos de subscrição através do

lançamento de novas plataformas de comercialização, permitindo um processo mais simples e rápido para o

utilizador e para o cliente final.

Durante o exercício, manteve-se o enfoque nas subidas das taxas e prémios médios, com principal atenção nos

ramos mais deficitários. Desta forma, promoveu-se a melhoria dos processos de subscrição de novos riscos, e

análise aprofundada dos riscos em carteira, simplificação da venda e desenvolvimento de mecanismos

automáticos de análise de risco, que conduziu a melhorias significativas na qualidade da subscrição.

Ao nível dos clientes, assistiu-se a um aumento de cerca de 12.000 clientes, com uma variação de 2,4% nos

clientes particulares e de 3,2% no segmento empresarial. O indicador de cross selling melhorou, tendo-se

observado uma diminuição da taxa de churn e um aumento da taxa de captação de clientes novos.

Considerando a necessidade de adaptação dos procedimentos internos para garantir a conformidade com o

Regulamento Geral sobre Proteção de Dados (RGPD), que entra em vigor no final de maio de 2018, a Lusitania

levou a cabo, no decurso de 2017, um processo de seleção e contratação de entidades especializadas para

Lusitania, Companhia de Seguros, S.A. Pág. 16/144

apoiar a Companhia neste campo. A atuação destas entidades centra-se na área de consultoria, assessoria

jurídica e tecnológica. A fase inicial deste projeto foi concluída no final do ano de 2017, com a elaboração de

uma avaliação de gaps e identificação das medidas de melhoria a implementar durante o ano de 2018.

III. A ATIVIDADE DA LUSITANIA

1. SÍNTESE DA ATIVIDADE

Durante o ano de 2017, a partir de uma conjuntura económica e financeira com perspetivas de crescimento

moderado, a Lusitania desenvolveu um conjunto de ações para manter a trajetória de recuperação da atividade,

de forma a atingir os objetivos definidos no Plano Estratégico. Deste modo, consolidou uma tendência de

crescimento da produção de seguro direto, com o acréscimo dos prémios brutos emitidos de 2,1%, mas ainda

assim, abaixo da média do mercado. No entanto, esta situação decorreu, essencialmente, de um objetivo focado

em rendibilidade sustentável, em detrimento de um crescimento do negócio superior à capacidade do risco

acomodável pela Companhia.

O ano de 2017 ficou marcado pela ocorrência de dois eventos catastróficos, que foram os incêndios de junho e

outubro, com impacto significativo no resultado da Companhia.

A Lusitania apresentou um resultado líquido negativo de 16,3 milhões de euros, o que corresponde a uma

variação de -93,8% face ao resultado reportado em 2016.

Pese embora o resultado apurado, deverá ser referido que a Lusitania encetou um processo de ajustamento à

qualidade dos items do seu balanço, com maior incidência nos últimos 4 anos, com particular atenção à

qualidade dos ativos financeiros e ao reforço do provisionamento, com especial enfoque na modalidade

Acidentes de Trabalho. Após esta fase, também com impactos muito exigentes em termos de solvência, estão

reunidas as condições para retomar o percurso dos resultados positivos.

2. PRÉMIOS DE SEGURO DIRETO

Os prémios processados apresentaram um crescimento de 2,1% relativamente ao ano anterior, com um volume

de prémios de 188,9 milhões de euros. Esta evolução foi mais evidente ao nível da modalidade Acidentes de

Trabalho com um crescimento de 3,3%, no ramo Automóvel, com a inversão da tendência do ano anterior,

registou-se um crescimento de 2,5% e o ramo Doença atingiu os 14 milhões de euros, com um crescimento de

2,8%.

(milhares de euros)

Prémios de seguro direto 2017 2016 2015 Δ 17/16 Δ 16/15

Acidentes e Doença 66.204 64.218 61.446 3,1% 4,5%

Acidentes de Trabalho 46.373 44.887 41.817 3,3% 7,3%

Acidentes Pessoais 5.780 6.344 6.996 -8,9% -9,3%

Doença 14.051 12.987 12.633 8,2% 2,8%

Incêndio e Outros Danos 42.657 41.840 41.905 2,0% -0,2%

Automóvel 69.803 68.119 68.624 2,5% -0,7%

Transportes 4.186 3.892 6.151 7,6% -36,7%

Responsabilidade Civil Geral 4.322 5.124 4.678 -15,6% 9,5%

Diversos 1.818 1.892 1.996 -3,8% -5,2%

TOTAL 188.990 185.085 184.801 2,1% 0,2%

Lusitania, Companhia de Seguros, S.A. Pág. 17/144

3. PRÉMIOS ADQUIRIDOS

Em linha com os prémios brutos emitidos, também os prémios adquiridos aumentaram, situando-se no final

do ano nos 187,9 milhões de euros, com um crescimento de 1,5%. O maior destaque registou-se ao nível da

modalidade Acidentes de Trabalho com um crescimento anual de 1,7 milhões de euros e no Automóvel com

um incremento de 1 milhão de euros. Salienta-se, também, o Doença, que apesar do peso menos

significativo, apresentou uma variação de 7,5%, consolidando o crescimento já ocorrido no ano anterior.

(milhares de euros)

Prémios Adquiridos 2017 2016 2015 Δ 17/16 Δ 16/15

Acidentes e Doença 66.531 63.893 60.451 4,1% 5,7%

Acidentes de Trabalho 46.321 44.610 41.599 3,8% 7,2%

Acidentes Pessoais 6.265 6.311 6.346 -0,7% -0,6%

Doença 13.945 12.972 12.506 7,5% 3,7%

Incêndio e Outros Danos 41.672 41.972 41.447 -0,7% 1,3%

Automóvel 69.384 68.373 68.976 1,5% -0,9%

Transportes 4.145 3.901 6.243 6,3% -37,5%

Responsabilidade Civil Geral 4.381 5.074 4.622 -13,7% 9,8%

Diversos 1.820 1.898 1.998 -4,1% -5,0%

TOTAL 187.933 185.110 183.736 1,5% 0,7%

4. CUSTOS COM SINISTROS DE SEGURO DIRETO

Em 2017, os custos com sinistros de seguro direto ascenderam a 193 milhões de euros, registando-se um

crescimento de 47,1%. Este aumento está fortemente influenciado pelos eventos catastróficos ocorridos durante

o ano, tendo-se registado um sinistro materialmente relevante, no montante de 66,7 milhões de euros, com efeito

no ramo Incêndio e Outros Danos (crescimento de 207,8%). O sinistro referido está associado a um negócio

com transferência integral de risco, sem impacto nos resultados da Companhia. Excluindo o efeito deste sinistro,

esta rubrica apresenta uma redução de 3,6%, face a 2016. O ramo Automóvel apresentou uma redução de

8,3%, face aos custos com sinistros do período homólogo.

(milhares de euros)

Custos com sinistros de seguro direto 2017 2016 2015 Δ 17/16 Δ 16/15

Acidentes e Doença 55.485 49.963 58.399 11,1% -14,4%

Acidentes de Trabalho 44.649 39.835 45.784 12,1% -13,0%

Acidentes Pessoais 802 707 2.339 13,4% -69,8%

Doença 10.033 9.420 10.276 6,5% -8,3%

Incêndio e Outros Danos 93.113 30.253 16.620 207,8% 82,0%

Automóvel 43.775 47.723 46.032 -8,3% 3,7%

Transportes 445 1.515 9.812 -70,6% -84,6%

Responsabilidade Civil Geral 852 -274 1.416 411,1% -119,3%

Diversos -253 2.282 420 -111,1% 443,4%

TOTAL 193.417 131.462 132.700 47,1% -0,9% *Excluindo sinistro de grande dimensão ocorrido em outubro de 2017, os custos com sinistros ascenderam a 127 milhões de euros.

A taxa de sinistralidade da Lusitania, calculada em função dos prémios adquiridos, não considerando o sinistro

atrás referido, registou um decréscimo de 3,3 p.p., em relação ao exercício anterior, passando de 71% para

67,7%.

Lusitania, Companhia de Seguros, S.A. Pág. 18/144

A taxa de sinistralidade foi afetada pela redução em 0,25 p.p. da taxa de desconto utilizada na modalidade

Acidentes de Trabalho, para os sinistros até 31 de dezembro de 2016 e pela redução de 0,50 p.p. para os

sinistros ocorridos no exercício. No final de 2016, a taxa técnica situava-se nos 3,25%. O ramo Automóvel

destacou-se com uma taxa de sinistralidade de 63,1%, 6,7 p.p. abaixo do ano anterior.

Taxas de sinistralidade 2017 2016 2015

Acidentes e Doença 83,4% 78,2% 96,6%

Acidentes de Trabalho 96,4% 89,3% 110,1%

Acidentes Pessoais 12,8% 11,2% 36,9%

Doença 71,9% 72,6% 82,2%

Incêndio e Outros Danos 223,4%* 72,1% 40,1%

Automóvel 63,1% 69,8% 66,7%

Transportes 10,7% 38,9% 157,2%

Responsabilidade Civil Geral 19,5% -5,4% 30,6%

Diversos -13,9% 120,2% 21,0%

TOTAL 102,9% 71,0% 72,2% *Excluindo sinistro de grande dimensão ocorrido em outubro de 2017,

a taxa de sinistralidade situa-se nos 64,4%.

Taxa de sinistralidade em função dos prémios adquiridos

5.CUSTOS DE EXPLORAÇÃO DE SEGURO DIRETO

Os custos de exploração situaram-se nos 24 milhões de euros, com um aumento de 0,1% face ao ano anterior.

Este aumento foi mais significativo no ramo Doença com um crescimento de 3,0% e Automóvel, com um

acréscimo de 4,2%.

(milhares de euros)

Custos de exploração 2017 2016 2015 Δ 17/16 Δ 16/15

Acidentes e Doença 8.320 8.204 7.806 1,4% 5,1%

Acidentes de Trabalho 5.972 5.733 5.547 4,2% 3,4%

Acidentes Pessoais 847 1.014 1.041 -16,4% -2,6%

Doença 1.500 1.457 1.219 3,0% 19,5%

Incêndio e Outros Danos 6.395 6.416 6.481 -0,3% -1,0%

Automóvel 8.147 7.821 9.227 4,2% -15,2%

Transportes 379 328 389 15,7% -15,7%

Responsabilidade Civil Geral 462 734 549 -37,1% 33,9%

Diversos 149 330 187 -54,8% 76,2%

TOTAL 23.852 23.832 24.639 0,1% -3,3% Custos de exploração líquidos dos Custos de Aquisição Diferidos

Lusitania, Companhia de Seguros, S.A. Pág. 19/144

A taxa de comissionamento, em função dos prémios brutos emitidos, registou uma redução de 0,3 pontos

percentuais, passando de 12,9% para 12,6%, como se evidencia no quadro seguinte.

Taxa de comissionamento 2017 2016 2015

Acidentes e Doença 12,6% 12,8% 12,7%

Acidentes de Trabalho 12,9% 12,8% 13,3%

Acidentes Pessoais 11,3% 16,0% 14,9%

Doença 10,7% 11,2% 9,6%

Incêndio e Outros Danos 15,0% 15,3% 15,5%

Automóvel 11,7% 11,5% 13,4%

Transportes 9,1% 8,4% 6,3%

Responsabilidade Civil Geral 10,7% 14,3% 11,7%

Diversos 8,2% 17,4% 9,4%

TOTAL 12,6% 12,9% 13,3%

6. RESSEGURO CEDIDO

O resultado de resseguro cedido, em 2017, foi favorável à Lusitania, em 53,2 milhões de euros, tendo aumentado

em 995,4%. Este aumento, foi de carater extraordinário, em resultado de um sinistro de Incêndio, de grande

dimensão que influenciou esta rúbrica de forma muito significativa (situação já referida no ponto 4). O resultado

do resseguro excluindo o referido sinistro situar-se-ia em -13,4 milhões de euros.

(milhares de euros)

Resultado de resseguro cedido 2017 2016 2015 Δ 17/16 Δ 16/15

Acidentes e Doença -1.377 -1.319 -99 -4,4% -1225,9%

Acidentes de Trabalho -784 -794 195 1,3% -507,0%

Acidentes Pessoais -366 -317 -212 -15,2% -49,4%

Doença -228 -207 -82 -9,8% -152,6%

Incêndio e Outros Danos 62.085 989 -9.784 6178,0% 110,1%

Automóvel -5.212 -5.880 -5.538 11,3% -6,2%

Transportes -795 -386 304 -106,1% -227,1%

Responsabilidade Civil Geral -899 -1.090 -507 17,5% -114,8%

Diversos -573 1.740 56 -132,9% 3036,0%

TOTAL 53.229 -5.945 -15.570 995,4% 61,8% Excluindo sinistro de grande dimensão ocorrido em outubro o resultado do resseguro seria de -13,4 milhões de euros.

Lusitania, Companhia de Seguros, S.A. Pág. 20/144

O painel de resseguradores da Lusitania é o que abaixo se reproduz, o qual mantém o elevado grau de

segurança financeira e de capacidade técnica para a Companhia.

Ressegurador Rating

Swiss Re (leader) AA-

Axis Re A-

Sompo Canopius A+

Covea Coopérations A+

Endurance A

Hannover AA-

Mapfre Re A

MSAmlin A

Münchener Rück AA-

Nacional Reaseguros A-

Odyssey Re A-

PartnerRe A+

QBE Secura A+

R+V Versicherungs AA-

SCOR AA-

Sirius A-

XL Re Europe A+

7. CUSTOS POR NATUREZA A IMPUTAR

No exercício de 2017, os custos por natureza representaram 22,1% dos prémios adquiridos de seguro direto e

registaram uma redução de 0,5%, face a 2016, por via dos Gastos com Pessoal, Depreciações e

Amortizações, Juros Suportados e Comissões.

(milhares de euros)

Custos por natureza 2017 2016 2015 Δ 17/16 Δ 16/15

Gastos com Pessoal 21.528 22.305 21.403 -3,5% 4,2%

Fornecimento e Serviços Externos 12.500 11.835 13.022 5,6% -9,1%

Impostos e Taxas 2.577 2.200 1.866 17,2% 17,9%

Depreciações e Amortizações do Exercício 3.491 3.678 3.662 -5,1% 0,4%

Juros Suportados 1.171 1.262 844 -7,2% 49,6%

Comissões 352 557 472 -36,9% 18,2%

Total 41.620 41.837 41.268 -0,5% 1,4%

8. ATIVIDADE FINANCEIRA

Em 2017, a carteira da Companhia atingiu o valor aproximado de 300,2 milhões de euros, menos 12,3 milhões

que no ano anterior, e é constituída, essencialmente, por títulos de emitentes públicos, por fundos de

investimento e por imóveis.

Lusitania, Companhia de Seguros, S.A. Pág. 21/144

(milhares de euros)

Atividade financeira 2017 2016 2015 Δ 17/16 Δ 16/15

Coleção Lusitania 652 5.928 5.926 -89,0% 0,0%

Obrigações de outros emitentes 59.113 33.341 55.679 77,3% -40,1%

Fundos de Investimento 82.188 69.837 70.768 17,7% -1,3%

Ações 5.228 11.751 30.419 -55,5% -61,4%

Empréstimos 973 4.562 4.466 -78,7% 2,1%

Imóveis 56.759 54.905 68.670 3,4% -20,0%

Obrigações de Dívida Pública 93.404 120.921 80.507 -22,8% 50,2%

Liquidez 2.374 11.324 21.929 -79,0% -48,4%

TOTAL 300.692 312.569 338.364 -3,8% -7,6%

Resultados financeiros líquidos -418 3.780 -14.930 -111,1% 125,3%

Os resultados financeiros líquidos foram negativos em 418 mil euros, com uma redução de 111,1%, face a 2016.

Esta situação foi muito influenciada pelo reconhecimento da imparidade de 4,75 milhões de euros relativas à

participação de 8,35% do capital da Montepio Seguros, SGPS, detido pela Lusitania. Com efeito, esta

participação da Lusitania no capital da holding foi valorizada com um valor nulo, na sequência de uma avaliação

pelo maior acionista da Montepio Seguros, SGPS, (Montepio Geral – Associação Mutualista), que seguiu uma

política prudencial muito conservadora de constituição de imparidades para a participação nas empresas do

setor segurador1.

9. PROVISÕES TÉCNICAS

As provisões técnicas de seguro direto alcançaram, em 2017, o valor de 373 milhões de euros, representando

um aumento de 29,5%, relativamente a 2016. Este aumento está relacionado com o sinistro de IOD de grande

valor que ocorreu durante o ano, que influenciou também significativamente as provisões

para sinistros, ao nível dos outros ramos. Este sinistro, tal como já referido anteriormente, está associado a um

negócio onde a Lusitania procedeu à transferência integral do risco.

(milhares de euros)

Provisões técnicas de seguro direto 2017 2016 2015 2014 2013 2012 2011 Δ 17/16

Provisão para prémios não adquiridos 44.763 43.733 43.412 43.268 43.583 45.452 54.977 2,4%

Provisões para sinistros 316.330 255.098 239.779 249.545 263.234 270.794 277.816 24,0%

Acidentes de trabalho 149.037 138.048 132.505 123.995 124.852 127.073 125.578 8,0%

Outros ramos 167.293 117.050 107.274 125.550 138.382 143.721 152.238 42,9%

Outras provisões técnicas 10.301 11.665 31.960 16.027 15.572 9.899 10.992 -11,7%

TOTAL 371.393 310.496 315.151 308.840 322.389 326.145 343.785 19,6%

Rácio sobre prémios brutos emitidos de seguro direto 196,5% 167,8% 170,5% 176,2% 190,6% 163,5% 141,2% 28,8

O rácio de provisionamento global, em 2017, aumentou 29,5 p.p., face a 2016, situando-se em 197,3%.

10. GARANTIAS FINANCEIRAS E RÁCIO DE SOLVÊNCIA

As responsabilidades da Lusitania encontravam-se, à data de 31.12.2017, devidamente representadas. Não

obstante a estrutura de capitais elegíveis para cobertura de requisito de capital (SCR), o nível de solvência situa-

se abaixo do valor de Capital Mínimo Aceitável (110%), conforme a Politica de Apetite ao Risco.

O rácio do SCR será publicado conforme disposição legal, no âmbito do Relatório sobre a Solvência e Situação

Financeira, no mês de maio de 2018.

1Fonte: Relatório e Contas do Montepio Geral - Associação Mutualista de 2017. Detalhes do teste de imparidade na nota

22.

Lusitania, Companhia de Seguros, S.A. Pág. 22/144

11. RESULTADO LÍQUIDO E CAPITAIS PRÓPRIOS

Após a avaliação e testes de imparidade ao Goodwill e ao Value in Force registados no ativo da Lusitania,

relativos às carteiras de seguros adquiridas da Royal & Sun Alliance, da Genesis e da Real Seguros, no

montante de 18,67 milhões de euros e 7,55 milhões de euros, respetivamente, e tendo em conta o facto do

Montepio Geral - Associação Mutualista, em 2016, ter considerado o write-off do Goodwill e do Value in Force

na consolidação do exercício de 2016, foi deliberado adotar o mesmo critério na Lusitania. Desta forma,

procedeu-se à reexpressão das contas de 2016 para reconhecer a desconstituição de Ativos Intangíveis líquidos

de amortizações no valor total de 26,2 milhões de euros (tal como evidenciado no quadro abaixo). Os capitais

próprios, consequentemente, reduziram-se para 13,9 milhões de euros, refletindo uma variação negativa de

aproximadamente 11 milhões de euros face ao exercício de 2016 reexpresso.

O resultado líquido do exercício registou uma evolução positiva de 18,3 milhões de euros, face a 2016

reexpresso, fixando-se nos 16,3 milhões de euros negativos. Relativamente ao resultado registado no exercício

de 2016, verifica-se um agravamento do resultado líquido em 93,8%.

(milhares de euros)

Capitais próprios 2017 2016 (*) 2016 2015 Δ 17/16(*) Δ 16(1)/15

Capital social 12.500 12.500 12.500 12.500 0,0% 0,0%

Outros instrumentos de capital 106.161 106.161 106.161 106.161 0,0% 0,0%

Reservas 7.931 2.621 2.621 3.214 202,6% -18,5%

Resultados transitados -96.412 -61.787 -61.787 -18.617 56,0% 231,9%

Resultado líquido -16.279 -34.625 -8.401 -43.170 53,0% 19,8%

Capitais próprios 13.901 24.870 51.094 60.088 -44,1% -58,6%

*Resultados reexpressos

12. RECURSOS HUMANOS

A 31 de dezembro de 2017, o quadro de pessoal da Companhia era composto por 504 colaboradores, menos 7

colaboradores que no ano transato. Verificou-se uma diminuição das saídas (2017: 26; 2016: 37) e um aumento

das entradas em 13 colaboradores (2017: 19; 2016: 6).

A idade média dos colaboradores passou de 43,8 para 44,4 anos e a antiguidade aumentou de 15 para 15,3

anos. Na distribuição por género, 46,9% dos colaboradores são do sexo feminino e 53,1% do sexo masculino.

No que se refere à composição do efetivo em termos de habilitações académicas, consolidou-se a tendência de

crescimento do peso relativo dos agregados ensino médio e superior, evoluindo para 49,7%, face a 46,8%, em

2016.

A atividade de formação, no ano 2017, desenvolveu-se tanto para colaboradores da Lusitania como para

mediadores. Os cursos e ações formativas em e-learning e presenciais realizados para os colaboradores da

Lusitania contaram com 349 formandos, em 230 ações e 1.260 participações, num total de 10.756 horas.

Foram realizadas 8 ações destinadas a mediadores da Companhia, envolvendo 198 pessoas, totalizando 494

horas e promoveram-se 3 novas sessões do Curso de Qualificação de PDEAMS – Pessoas Diretamente

Envolvidas na Atividade de Mediação de Seguros e Resseguros, nas quais participaram 99 colaboradores dos

mediadores da Lusitania.

No que se refere à formação à distância realizaram-se duas edições do Curso de Qualificação de Mediadores

de Seguros, para um universo de 93 formandos, num total de 13.469 horas.

Lusitania, Companhia de Seguros, S.A. Pág. 23/144

No ano de 2017, a Lusitania proporcionou mais uma vez aos seus colaboradores um conjunto de serviços

regulares médicos e de enfermagem, no âmbito da medicina curativa.

13. SISTEMAS DE GESTÃO DE RISCOS E DE CONTROLO INTERNO

Em 2017, foi dada continuidade à implementação do Plano Diretor para a Gestão Integrada de Riscos, que se

encontra alinhado com os objetivos de Solvência II, e que permitirá atingir os objetivos estratégicos da

Companhia nestas matérias. Foram desenvolvidas ações de adequação do modelo de governação, com o

objetivo de ajustar e adequar a sua Estrutura Organizacional às melhores práticas, no âmbito Orientações da

EIOPA - European Insurance and Occupational Pensions Authority.

Foi realizado o exercício de autoavaliação prospetiva dos riscos (ORSA), o que permite à Companhia alinhar os

objetivos estratégicos e a gestão operacional, criando as condições para monitorizar as metas do Plano de

Negócios, que em cada momento se encontrar em vigor.

Relativamente à componente do perfil de risco e do nível de solvência, foi reforçada a estratégia de derisking

nos ativos financeiros, mantendo-se o processo de diversificação com o reinvestimento em classes de ativos de

menor requisito de capital. O objetivo é alcançar uma solução otimizada relativamente ao consumo de capital,

volatilidade e retorno esperado dos ativos financeiros.

IV. PROPOSTA DE APLICAÇÃO DE RESULTADOS

O Conselho de Administração propõe que o resultado líquido do exercício, no montante de 16.279.127 euros negativos, seja levado, na totalidade, a Resultados Transitados.

V. PERSPETIVAS PARA 2018

a) A atividade económica A economia global deverá crescer 3,1% no ano de 2018. As projeções económicas apontam para um

crescimento das economias mais desenvolvidas na ordem de 2,2% suportado pela normalização das políticas

monetárias expansionistas. As economias emergentes deverão registar um crescimento de 4,5% beneficiando

de uma melhoria da atividade nos exportadores de matérias-primas.

No que se refere à Zona Euro, segundo as projeções macroeconómicas da Comissão Europeia, estima-se um

crescimento de 2,3% em 2018 e 2% em 2019. A Comissão acredita que o crescimento da Zona Euro será

sustentado pelo aumento do investimento que deverá ocorrer fruto do aumento da procura, dos elevados níveis

de capacidade instalada e das condições favoráveis de financiamento.

Relativamente às estimativas para a inflação, as projeções apontam para um aumento nos próximos anos, 1,5%

em 2018 e 1,6% em 2019, refletindo um ligeiro aumento dos preços do petróleo.

No que se refere à economia nacional, segundo o Banco de Portugal, o crescimento em 2018 deverá acelerar

para 2,9% e em 2019 deverá fixar-se nos 1,9%. Esta dinâmica de crescimento será concretizada com a ajuda

das exportações e do investimento. O consumo privado deverá continuar a crescer 2,1% em 2018 e 1,8% em

2019.

A recuperação da atividade será acompanhada por uma melhoria gradual da situação no mercado de trabalho.

Projeta-se a continuação do crescimento do emprego, embora a um ritmo moderado, e a manutenção da

trajetória descendente da taxa de desemprego, que baixará para 7,8% em 2018 e 6,7% em 2019.

Lusitania, Companhia de Seguros, S.A. Pág. 24/144

b) O enquadramento do mercado segurador

Considera-se que o mercado segurador português tem espaço para desenvolvimento, com o índice de

penetração de seguros em Portugal abaixo da média europeia.

Ao nível do segmento Não Vida, espera-se a continuidade do crescimento da produção, em linha com a retoma

da atividade económica e do investimento. Destaca-se a importância de assegurar a manutenção do processo

de sustentabilidade técnica dos principais ramos, com particular incidência ao nível do Automóvel e Acidentes

de Trabalho, com o prosseguimento das ações de correção das políticas de subscrição e de provisionamento.

Com o mundo em constante mudança e com um desenvolvimento tecnológico cada vez mais rápido, os

operadores deverão desenhar novos caminhos e adequar o negócio, de forma a estabelecer novos pontos de

crescimento e novas ferramentas para fazer face, também, a riscos emergentes para os quais as pessoas e as

empresas necessitam proteção.

Os próximos anos asseguram-se exigentes e com grandes desafios para o mercado segurador, com a

necessidade de se adaptarem a vários quadros de conjuntura económica e financeira, bem como regulamentar.

Neste último aspeto, continua a ser necessário endereçar os exigentes requisitos de capital estabelecidos pelo

regime Solvência II, bem como a preparação para a alteração do relato financeiro e contabilístico determinada

pela adoção da norma de contabilidade IFRS 17 em janeiro de 2021.

c) A estratégia do triénio 2017-2019

A Lusitania mantém como principais objetivos continuar a centrar a sua atividade na implementação de medidas

estruturantes para consolidar o crescimento operacional com sustentabilidade, reforçar a qualidade dos serviços

prestados aos parceiros e clientes e preparar as condições económicas para a criação de valor.

Os próximos anos incorporam quatro grandes desafios, crescimento acentuado dos prémios, contínua redução

da sinistralidade, manutenção dos rendimentos financeiros e dinamização de programas estratégicos para o

desenvolvimento da atividade da Companhia de forma rentável e sustentável.

O plano de atividades definido pretende assegurar a concretização de medidas no domínio da gestão comercial,

através do reforço das alianças com a rede de mediação e o fortalecimento das parcerias. Contempla, ainda,

um processo contínuo de ajustamento e saneamento de carteira, tendo em vista a recuperação da rendibilidade

dos ramos mais críticos.

No decorrer do ano de 2018 e anos seguintes, dar-se-á continuidade à promoção de programas estratégicos

para o futuro da Companhia, como seja a implementação faseada do sistema integrado de gestão de seguros -

Programa Viriato, criando condições para uma maior eficiência organizacional, ajustando processos de negócio,

libertando recursos e melhorando a produtividade e a eficiência

Lusitania, Companhia de Seguros, S.A. Pág. 25/144

VI CONSIDERAÇÕES FINAIS

A terminar o presente Relatório, o Conselho de Administração pretende agradecer a todas as entidades que

contribuíram para o desenvolvimento e afirmação da Companhia, destacando especialmente:

Os Clientes;

As Autoridades de Supervisão, em especial a Autoridade de Supervisão de Seguros e Fundos de Pensões;

A Mesa da Assembleia Geral, o Conselho Fiscal e o Revisor Oficial de Contas;

A Associação Portuguesa de Seguradores, a Associação Nacional de Agentes e Corretores de Seguros e os

Sindicatos da Atividade;

Resseguradores e

As Administrações e Colaboradores das empresas do Grupo Montepio.

Os nossos agradecimentos, também, a todos os Colaboradores da Companhia, pelo esforço desenvolvido nas

suas áreas de responsabilidade.

A finalizar, o Conselho de Administração expressa os seus agradecimentos aos Acionistas pelo apoio sempre

recebido.

Lisboa, 13 de abril de 2018

O Conselho de Administração

Eduardo José da Silva Farinha

Presidente

Fernando Dias Nogueira

Vice-Presidente

Artur Luís Martins

Administrador

Paulo José Martins Jorge da Silva

Administrador

Lusitania, Companhia de Seguros, S.A. Pág. 26/144

Lusitania, Companhia de Seguros, S.A. Pág. 27/144

DEMONSTRAÇÕES FINANCEIRAS

Exercício de 2017

Lusitania, Companhia de Seguros, S.A. Pág. 28/144

Lusitania, Companhia de Seguros, S.A. Pág. 29/144

Balanço em 31 de dezembro de 2017

Lisboa, 13 de abril de 2018

O Contabilista Certificado O Conselho de Administração

Pedro Pereira

Eduardo José da Silva Farinha Presidente

Fernando Dias Nogueira Vice- Presidente

Artur Luís Martins Vogal

Paulo José Martins Jorge da Silva Vogal

O Diretor Financeiro

Jorge Oliveira

Notas

do

anexo

ATIVO Valor Bruto

Imparidade,

depreciações /

amortizações ou

ajustamentos

Valor Líquido

Exercício

31-12-2016

reexpresso

Exercício

31-12-2016

5 Caixa e seus equivalentes e depósitos à ordem 2.374.384 - 2.374.384 11.324.160 11.324.160

6 Investimentos em filiais, associadas e empreendimentos conjuntos 846.268 - 846.268 846.268 846.268

Ativos f inanceiros detidos para negociação 14.967 - 14.967 - -

7Ativos f inanceiros classif icados no reconhecimento inicial ao justo valor

através de ganhos e perdas533.711 - 533.711 1.433.412 1.433.412

Derivados de cobertura - - - - -

7 Ativos f inanceiros disponíveis para venda 212.416.429 - 212.416.429 207.975.414 207.975.414

7 Empréstimos concedidos e contas a receber 973.115 472.085 501.030 3.892.186 3.892.186

Depósitos junto de empresas cedentes 335.540 - 335.540 321.937 321.937

Outros depósitos 521 - 521 405.006 405.006

Empréstimos concedidos 637.054 472.085 164.970 3.165.243 3.165.243

Contas a receber - - - - -

Outros - - - - -

7 Investimentos a deter até à maturidade 26.136.663 - 26.136.663 25.595.578 25.595.578

8 Terrenos e edifícios 56.759.275 7.323.504 49.435.770 48.561.040 48.561.040

Terrenos e edifícios de uso próprio 43.121.646 7.323.504 35.798.142 36.752.696 36.752.696

Terrenos e edifícios de rendimento 13.637.629 - 13.637.629 11.808.344 11.808.344

9 Outros ativos tangíveis 20.374.685 16.830.730 3.543.955 8.804.104 8.804.104

Inventários 27.501 - 27.501 - -

11 Goodwill - - - - 18.673.846

11 Outros ativos intangíveis 14.945.691 3.829.444 11.116.248 11.009.589 18.559.984

4.1 Provisões técnicas de resseguro cedido 96.865.307 - 96.865.307 40.925.408 40.925.408

Provisão para prémios não adquiridos 7.796.216 - 7.796.216 7.213.865 7.213.865

Provisão matemática do ramo vida - - - - -

Provisão para sinistros 89.069.091 - 89.069.091 33.711.544 33.711.544

Provisão para participação nos resultados - - - - -

Provisão para compromissos de taxa - - - - -

Provisão para estabilização de carteira - - - - -

Outras provisões técnicas - - - - -

Ativos por benefícios pós-emprego e outros benefícios de longo prazo - - - - -

12 Outros devedores por operações de seguros e outras operações 40.498.070 8.287.646 32.210.424 65.462.930 65.462.930

Contas a receber por operações de seguro direto 18.084.025 4.056.097 14.027.928 49.725.365 49.725.365

Contas a receber por operações de resseguro 6.797.771 778.589 6.019.182 4.117.695 4.117.695

Contas a receber por outras operações 15.616.274 3.452.960 12.163.314 11.619.870 11.619.870

16 Ativos por impostos e taxas 18.111.206 - 18.111.206 17.356.076 17.356.076

Ativos por impostos (e taxas) correntes 1.087.931 - 1.087.931 - -

Ativos por impostos diferidos 17.023.275 - 17.023.275 17.356.076 17.356.076

Acréscimos e diferimentos 925.324 - 925.324 4.376.197 4.376.197

Outros elementos do ativo - - - - -

Ativos não correntes detidos para venda e unidades operacionais

descontinuadas- - - - -

TOTAL ATIVO 491.802.596 36.743.409 455.059.187 447.562.363 473.786.604

Lusitania, Companhia de Seguros, S.A. Pág. 30/144

Balanço em 31 de dezembro de 2017

Lisboa, 13 de abril de 2018

O Contabilista Certificado O Conselho de Administração

Pedro Pereira

Eduardo José da Silva Farinha Presidente

Fernando Dias Nogueira Vice- Presidente

Artur Luís Martins

Vogal

Paulo José Martins Jorge da Silva Vogal

O Diretor Financeiro

Jorge Oliveira

Notas

do

anexo

PASSIVO E CAPITAL PRÓPRIO Valor

Exercício

31-12-2016

reexpresso

Exercício

31-12-2016

PASSIVO

4.1 Provisões técnicas 373.787.530 311.233.008 311.233.008

Provisão para prémios não adquiridos 45.714.470 44.470.406 44.470.406

Provisão matemática do ramo vida - - -

Provisão para sinistros 316.329.792 255.097.914 255.097.914

De vida - - -

De acidentes de trabalho 149.037.123 138.048.073 138.048.073

De outros ramos 167.292.668 117.049.841 117.049.841

Provisão para participação nos resultados - - -

Provisão para compromissos de taxa - - -

Provisão para estabilização de carteira - - -

Provisão para desvios de sinistralidade 7.878.345 7.289.944 7.289.944

Provisão para riscos em curso 3.864.923 4.374.744 4.374.744

Outras provisões técnicas - - -

Passivos f inanceiros da componente de depósito de contratos de seguro e de contratos de seguro e operações

considerados para efeitos contabilísticos como contratos de investimento- - -

7 Outros passivos f inanceiros 25.106.571 27.444.038 27.444.038

Derivados de cobertura - - -

Passivos subordinados 18.500.000 18.500.000 18.500.000

Depósitos recebidos de resseguradores 6.606.571 8.944.038 8.944.038

Outros - - -

23 Passivos por benefícios pós-emprego e outros benefícios de longo prazo 1.551.160 2.036.435 2.036.435

13 Outros credores por operações de seguros e outras operações 23.588.960 25.171.549 25.171.549

Contas a pagar por operações de seguro direto 13.406.145 10.086.149 10.086.149

Contas a pagar por operações de resseguro 7.185.056 10.784.587 10.784.587

Contas a pagar por outras operações 2.997.759 4.300.813 4.300.813

16 Passivos por impostos e taxas 12.420.944 10.771.856 10.771.856

Passivos por impostos correntes 12.420.944 10.771.856 10.771.856

Passivos por impostos diferidos - - -

14 Acréscimos e diferimentos 4.317.698 45.156.695 45.156.695

15 Outras provisões 385.767 879.004 879.004

Outros elementos do passivo - - -

Passivos de um grupo para alienação classif icado como detido para venda - - -

TOTAL PASSIVO 441.158.630 422.692.585 422.692.585

CAPITAL PRÓPRIO

26 Capital 12.500.000 12.500.000 12.500.000

(Ações Próprias) - - -

26 Outros instrumentos de capital 106.160.848 106.160.848 106.160.848

27 Reservas de reavaliação 2.255.182 (5.358.962) (5.358.962)

Por ajustamentos no justo valor de ativos f inanceiros 2.255.182 (5.358.962) (5.358.962)

Por revalorização de terrenos e edifícios de uso próprio - - -

Por revalorização de outros ativos tangíveis - - -

Por revalorização de ativos intangíveis - - -

Por ajustamentos no justo valor de instrumentos de cobertura em coberturas de f luxos de caixa - - -

Por ajustamentos no justo valor de cobertura de investimentos líquidos em moeda estrangeira - - -

De diferenças de câmbio - - -

27 Reserva por impostos diferidos (575.072) 1.366.536 1.366.536

27 Outras reservas 6.250.436 6.613.066 6.613.066

Resultados transitados (96.411.711) (61.786.923) (61.786.923)

Resultado do exercício (16.279.127) (34.624.787) (8.400.546)

TOTAL CAPITAL PRÓPRIO 13.900.557 24.869.777 51.094.019

TOTAL PASSIVO E CAPITAL PRÓPRIO 455.059.187 447.562.363 473.786.604

Lusitania, Companhia de Seguros, S.A. Pág. 31/144

Demonstração dos Resultados em 31 de dezembro de 2017

Lisboa, 13 de abril de 2018

O Contabilista Certificado O Conselho de Administração

Pedro Pereira

Eduardo José da Silva Farinha Presidente

Fernando Dias Nogueira Vice- Presidente

Artur Luís Martins Vogal

Paulo José Martins Jorge da Silva Vogal

O Diretor Financeiro

Jorge Oliveira

Notas

do

anexo

Demonstração dos Resultados Técnica Não Vida Não Técnica Total

Exercício

31-12-2016

reexpresso

Exercício

31-12-2016

1 Prémios adquiridos líquidos de resseguro 162.209.680 - 162.209.680 159.245.708 159.245.708

17 Prémios brutos emitidos 191.633.011 - 191.633.011 187.132.317 187.132.317

Prémios de resseguro cedido 28.734.192 - 28.734.192 27.721.054 27.721.054

Provisão para prémios não adquiridos (variação) 1.271.490 - 1.271.490 (394.373) (394.373)

Provisão para prémios não adquiridos, parte resseguradores (variação) 582.352 - 582.352 (559.929) (559.929)

Comissões de contratos de seguro e operações considerados para efeitos

contabilísticos como contratos de investimento ou como contratos de

prestação de serviços

- - - - -

1.4 Custos com sinistros, líquidos de resseguro 127.401.472 - 127.401.472 125.814.306 125.814.306

Montantes pagos 121.868.067 - 121.868.067 133.523.411 133.523.411

Montantes brutos 145.414.080 - 145.414.080 142.753.409 142.753.409

Parte dos resseguradores 23.546.013 - 23.546.013 9.229.998 9.229.998

Provisão para sinistros (variação) 5.533.405 - 5.533.405 (7.709.105) (7.709.105)

Montante bruto 60.890.952 - 60.890.952 1.632.741 1.632.741

Parte dos resseguradores 55.357.547 - 55.357.547 9.341.847 9.341.847

Provisão matemática do ramo vida, líquida de resseguro (variação) - - - - -

Montante bruto - - - - -

Parte dos resseguradores - - - - -

Participação nos resultados, líquida de resseguro - - - - -

4 Outras provisões técnicas, líquidas de resseguro (variação) 78.581 - 78.581 (7.363.090) (7.363.090)

1 Custos e gastos de exploração líquidos 50.586.417 - 50.586.417 49.245.189 49.245.189

Custos de aquisição 39.888.970 - 39.888.970 39.291.832 39.291.832

Custos de aquisição diferidos (variação) (27.426) - (27.426) 346.045 346.045

Gastos administrativos 13.183.287 - 13.183.287 13.371.911 13.371.911

Comissões e participação nos resultados de resseguro 2.458.413 - 2.458.413 3.764.600 3.764.600

18 Rendimentos 3.087.120 14.450 3.101.570 3.056.149 3.056.149

De juros de ativos f inanceiros não valorizados ao justo valor por via de

ganhos e perdas2.617.285 1.415 2.618.700 2.429.949 2.429.949

De juros de passivos f inanceiros não valorizados ao justo valor por via de

ganhos e perdas- - - - -

Outros 469.835 13.035 482.870 626.200 626.200

19 Gastos f inanceiros 1.575.072 10.030 1.585.102 1.884.462 1.884.462

De juros de ativos f inanceiros não valorizados ao justo valor por via de

ganhos e perdas- - - - -

De juros de passivos f inanceiros não valorizados ao justo valor por via de

ganhos e perdas- - - - -

Outros 1.575.072 10.030 1.585.102 1.884.462 1.884.462

20Ganhos líquidos de ativos e passivos f inanceiros não valorizados ao justo

valor através de ganhos e perdas2.453.919 - 2.453.919 2.881.254 2.881.254

De ativos disponíveis para venda 2.453.919 - 2.453.919 2.881.254 2.881.254

De empréstimos e contas a receber - - - - -

De investimentos a deter até à maturidade - - - - -

De passivos f inanceiros valorizados a custo amortizado - - - - -

De outros - - - - -

20Ganhos líquidos de ativos e passivos f inanceiros valorizados ao justo valor

através de ganhos e perdas(899.701) - (899.701) (699.039) (699.039)

De ativos e passivos f inanceiros detidos para negociação - - - - -

De ativos e passivos f inanceiros classif icados no reconhecimento inicial ao

justo valor através de ganhos e perdas(899.701) - (899.701) (699.039) (699.039)

Diferenças de câmbio - (487.019) (487.019) 37.847 37.847

Ganhos líquidos pela venda de ativos não f inanceiros que não estejam

classif icados como ativos não correntes detidos para venda e unidades

operacionais descontinuadas

- - - (35.360) (35.360)

Perdas de imparidade (líquidas de reversão) 5.100.239 14.052 5.114.291 31.669.766 5.445.524

De ativos disponíveis para venda 4.960.877 - 4.960.877 2.333.590 2.333.590

De empréstimos e contas a receber valorizados a custo amortizado - - - 3.111.432 3.111.432

De investimentos a deter até à maturidade - - - - -

9 De outros 139.363 14.052 153.414 26.224.744 502

24 Outros rendimentos/gastos técnicos, líquidos de resseguro (74.205) - (74.205) 253.264 253.264

15 Outras provisões (variação) - 559.320 559.320 (1.070.957) (1.070.957)

25 Outros rendimentos/gastos - 1.425.756 1.425.756 636.478 636.478

Goodwill negativo reconhecido imediatamente em ganhos e perdas - - - - -

Ganhos e perdas de associadas e empreendimentos conjuntos

contabilizados pelo método da equivalência patrimonial- - - - -

Ganhos e perdas de ativos não correntes (ou grupos para alienação)

classif icados como detidos para venda- - - - -

RESULTADO LÍQUIDO ANTES DE IMPOSTOS (17.964.968) 369.787 (17.595.181) (34.803.376) (8.579.134)

16 Imposto sobre o rendimento do exercício - Impostos correntes - 317.797 317.797 396.002 396.002

16 Imposto sobre o rendimento do exercício - Impostos diferidos - (1.633.851) (1.633.851) (574.590) (574.590)

RESULTADO LÍQUIDO DO EXERCÍCIO (16.279.127) (34.624.787) (8.400.546)

Lusitania, Companhia de Seguros, S.A. Pág. 32/144

Demonstração do rendimento integral em 31 de dezembro de 2017

Lisboa, 13 de abril de 2018

O Contabilista Certificado O Conselho de Administração

Pedro Pereira

Eduardo José da Silva Farinha Presidente

Fernando Dias Nogueira Vice- Presidente

Artur Luís Martins Vogal

Paulo José Martins Jorge da Silva Vogal

O Diretor Financeiro

Jorge Oliveira

Notas

do

anexo

Demonstração do Rendimento Integral 31-12-201731-12-2016

reexpresso31-12-2016

Itens que poderão vir a ser reclassificados para a demonstração de resultados

Reserva do justo valor

27 Ativos f inanceiros disponíveis para venda 7.614.144 (268.685) (268.685)

16 Impostos ativos f inanceiros disponíveis para venda (1.941.607) 68.515 68.515

5.672.537 (200.170) (200.170)

Itens que não irão ser reclassificados para a demonstração de resultados

Desvios atuariais do exercício

23 Valor Bruto (337.584) (368.108) (368.108)

16 Impostos correntes e diferidos (25.046) (25.046) (25.046)

(362.630) (393.154) (393.154)

Outro rendimento integral do exercício depois de impostos 5.309.907 (593.324) (593.324)

Resultado líquido do exercício (16.279.127) (34.624.787) (8.400.546)

Total do rendimento integral do exercício (10.969.220) (35.218.111) (8.993.870)

Lusitania, Companhia de Seguros, S.A. Pág. 33/144

Demonstração dos fluxos de caixa em 31 de dezembro de 2017

Lisboa, 13 de abril de 2018

31-12-2017 31-12-2016 31-12-2016

(Reexpressão)

Fluxos de caixa de actividades operacionais

Resultado líquido do exercício (16.279.127) (34.624.787) (8.400.546)

Depreciações e amortizações do exercício (incluindo imparidade) 3.352.000 3.771.916 3.771.916

Variação das provisões técnicas de seguro directo 62.554.522 (5.038.082) (5.038.082)

Variação das provisões técnicas de resseguro cedido (55.939.899) (8.781.918) (8.781.918)

Variação de passivos por contratos de investimento - - -

Imparidade de devedores líquida de reversões e recuperações 6.695 4.069.225 4.069.225

Variação de justo valor dos imóveis de rendimento 22.503 (65.700) (65.700)

Variação de outras provisões (493.237) (6.901.174) (6.901.174)

Variação de activos de negociação (14.967) - -

Variação de empréstimos e contas a receber 3.391.156 10.978.755 10.978.755

Variação de devedores por operações de seguro directo, de resseguro e outros 33.245.810 (8.877.183) (8.877.183)

Variação de outros activos e passivos por impostos (1.072.695) 761.919 761.919

Variação de outros activos e passivos (40.575.951) 612.502 612.502

Variação de credores por operações de seguro directo, de resseguro e outros (1.582.589) 7.362.628 7.362.628

(13.385.781) (36.731.900) (10.507.659)

Fluxos de caixa de actividades de investimento

Variação nos activos f inanceiros ao justo valor através de ganhos perdas 899.701 699.039 699.039

Variação nos activos f inanceiros disponíveis para venda 3.173.129 (16.436.955) (16.436.955)

Variação nos investimentos em filiais, associadas e empreendimentos conjuntos - 17.500.000 17.500.000

Variação nos investimentos a deter até à maturidade (541.085) (508.691) (508.691)

Variação em outros depósitos - - -

(Aquisições)/Alienações/Write-off de activos tangíveis e intangíveis 2.642.115 21.501.079 (4.723.163)

(Aquisições)/Alienações de terrenos e edifícios (1.737.855) 13.777.562 13.777.562

4.436.005 36.532.034 10.307.792

Fluxos de caixa de actividades de financiamento

Aumentos de capital - Prestações suplementares - - -

- - -

Variação líquida em caixa e equivalentes (8.949.775) (199.867) (199.867)

Caixa e equivalentes no início do período 11.324.160 11.524.026 11.524.026

Caixa e equivalentes no fim do período 2.374.384 11.324.160 11.324.160

Euros

O Contabilista Certificado O Conselho de Administração

Pedro Pereira

Eduardo José da Silva Farinha

Presidente

Fernando Dias Nogueira Vice- Presidente

Artur Luís Martins Vogal

Paulo José Martins Jorge da Silva Vogal

O Diretor Financeiro

Jorge Oliveira

Lusitania, Companhia de Seguros, S.A. Pág. 34/144

Demonstração das alterações do capital próprio em 31 de dezembro de 2017

Lisboa, 13 de abril de 2018

O Contabilista Certificado O Conselho de Administração

Pedro Pereira

Eduardo José da Silva Farinha Presidente

Fernando Dias Nogueira Vice- Presidente

Artur Luís Martins Vogal

Paulo José Martins Jorge da Silva Vogal

O Diretor Financeiro

Jorge Oliveira

Outros

instrumentos

de capital

Prestações

suplementares

Por

ajustamentos no

justo valor de

ativos

financeiros

disponíveis para

venda

Reserva legalReserva

estatutária

Prémios de

emissãoOutras reservas

Balanço a 31 de Dezembro de 2015 12.500.000 106.160.848 (5.090.277) 1.298.020 3.085.569 1.234.053 511.020 2.175.579 (18.617.218) (43.169.705) 60.087.888

Correções de erros (IAS 8) -

Alterações políticas contabilísticas (IFRS 1 e IAS 8) -

Balanço de abertura alterado 12.500.000 106.160.848 (5.090.277) 1.298.020 3.085.569 1.234.053 511.020 2.175.579 (18.617.218) (43.169.705) 60.087.888

Aumentos/reduções de capital - - - - - - - - - - -

Transação de ações próprias - - - - - - - - - - -

Ganhos líquidos por ajustamentos no justo valor de f iliais, associadas e

empreendimentos conjuntos- - - - - - - - - - -

Ganhos líquidos por ajustamentos no justo valor de ativos f inanceiros

disponíveis para venda- - (268.685) - - - - - - - (268.685)

Ajustamentos por reconhecimento de impostos diferidos - - - 68.515 - - - - - - 68.515

Aumentos de reservas por aplicação de resultados - - - - - - - - - - -

Aplicação de resultados - - - - - - - - (43.169.705) 43.169.705 -

Aumento de capital - - - - - - - - - - -

Redução de capital - - - - - - - - - - -

Cobertura de resultados transitados - - - - - - - - - - -

Outros ganhos/ perdas reconhecidos diretamente no capital próprio - - - - - - - (393.153) - - (393.153)

Transferências entre rubricas de capital próprio não incluídas noutras

linhas- - - - - - - - - - -

Total das variações do capital próprio - - (268.685) 68.515 - - - (393.153) (43.169.705) 43.169.705 (593.323)

Resultado líquido do exercício reexpresso* - - - - - - - - - (34.624.787) (34.624.787)

Distribuição antecipada de lucros - - - - - - - - - - -

Balanço a 31 de Dezembro 2016 reexpresso* 12.500.000 106.160.848 (5.358.961,79) 1.366.535 3.085.569 1.234.053 511.020 1.782.426 (61.786.923) (34.624.787) 24.869.777

Correções de erros (IAS 8)

Alterações políticas contabilísticas (IFRS 1 e IAS 8)

Balanço de abertura alterado 12.500.000 106.160.848 (5.358.962) 1.366.535 3.085.569 1.234.053 511.020 1.782.426 (61.786.923) (34.624.787) 24.869.777

Aumentos/reduções de capital - - - - - - - - - -

Transação de ações próprias - - - - - - - - - - -

Ganhos líquidos por ajustamentos no justo valor de f iliais, associadas e

empreendimentos conjuntos- - - - - - - - - - -

Ganhos líquidos por ajustamentos no justo valor de ativos f inanceiros

disponíveis para venda- - 7.614.144 - - - - - - - 7.614.144

16 Ajustamentos por reconhecimento de impostos diferidos - - - (1.941.607) - - - - - - (1.941.607)

26,29 Aumentos de reservas por aplicação de resultados - - - - - - - - - - -

Aplicação de resultados - - - - - - - - (34.624.787) 34.624.787 -

27 Outros ganhos/ perdas reconhecidos diretamente no capital próprio - - - - - - - (362.630) - - (362.630)

Transferências entre rubricas de capital próprio não incluídas noutras

linhas- - - - - - - - - - -

Total das variações do capital próprio - - 7.614.144 (1.941.607) - - - (362.630) (34.624.787) 34.624.787 5.309.907

Resultado líquido do exercício - - - - - - - - - (16.279.127) (16.279.127)

Distribuição antecipada de lucros - - - - - - - - - - -

Balanço a 31 de Dezembro 2017 12.500.000 106.160.848 2.255.182 (575.072) 3.085.569 1.234.053 511.020 1.419.796 (96.411.711) (16.279.127) 13.900.557

Resultados

transitados

Resultado do

exercícioTOTAL

Notas do

anexoCapital

Reservas de

Reavaliação

Reserva por

impostos

diferidos

Outras reservas

Lusitania, Companhia de Seguros, S.A. Pág. 35/144

NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Lusitania, Companhia de Seguros, S.A. Pág. 36/144

Lusitania, Companhia de Seguros, S.A. Pág. 37/144

Notas anexas às demonstrações financeiras

1. Informações gerais

A Lusitania, Companhia de Seguros, S.A., adiante designada por Lusitania ou Companhia, foi constituída em 6

de junho de 1986, sob a forma jurídica de Sociedade Anónima e dedica-se ao exercício da atividade de seguros

e de resseguros para todos os ramos técnicos Não Vida, com exceção do ramo de seguros de crédito, para a

qual obteve as devidas autorizações por parte da Autoridade de Supervisão de Seguros e Fundos de Pensões

(ASF).

Em 2009, a Companhia adquiriu 85% das ações da Real Seguros, SA (adiante, Real Seguros) à Sociedade

Lusa de Negócios e a carteira de ativos e passivos da Mutuamar – Mútua de Seguros dos Armadores da Pesca

do Arrasto (adiante, Mutuamar). A primeira operação compreendeu, também, a aquisição da N Seguros (da qual

a Real Seguros detinha 100% das ações), uma seguradora que utiliza exclusivamente o canal direto, no

segmento de particulares, comercializando apenas seguros Não Vida.

No caso da operação com a Real Seguros, obteve-se a autorização da Autoridade da Concorrência em 15 de

outubro de 2009, tendo-se procedido no dia 2 de novembro de 2009, à aquisição de 85% das respetivas ações.

Quanto à Mutuamar, foi obtida autorização da Autoridade de Supervisão de Seguros e Fundos de Pensões

(ASF), então Instituto de Seguros de Portugal (ISP), para a compra dos seus ativos e passivos, em 23 de

dezembro de 2009. A fusão da Real Seguros com a Lusitania e a integração nesta última dos ativos e passivos

provindos da Mutuamar concretizou-se em 31 de dezembro de 2009.

A Companhia tem a sua sede em Lisboa, tendo como principais canais de distribuição a rede de mediadores e

o canal bancário.

As demonstrações financeiras apresentadas foram aprovadas pelo Conselho de Administração, em 13 de abril

de 2018.

As demonstrações financeiras agora apresentadas são consolidadas nas demonstrações financeiras da

Montepio Seguros, SGPS, S.A., entidade que controla a Lusitania. Estas são depois consolidadas na empresa-

mãe Montepio Geral - Associação Mutualista.

2. Informação por segmentos

Um segmento operacional é um conjunto de ativos e operações que estão sujeitos a riscos e proveitos

específicos diferentes de outros segmentos operacionais.

Um segmento geográfico é um conjunto de ativos e operações localizados num ambiente económico específico,

que está sujeito a riscos e proveitos que são diferentes de outros segmentos que operam em outros ambientes

económicos.

A Companhia considera como segmento principal o segmento operacional. Relativamente a este segmento,

efetuar-se-á o relato da informação por ramos, tendo em consideração que os mais significativos da Companhia

são: Automóvel, Acidentes e Doença e Incêndio e Outros Danos.

No que concerne ao segmento geográfico, todos os contratos são celebrados em Portugal, pelo que existe

apenas um segmento.

Lusitania, Companhia de Seguros, S.A. Pág. 38/144

O relato por segmentos operacionais em 2017 e 2016 pode ser analisado como se segue:

3. Base de preparação das demonstrações financeiras e das políticas contabilísticas

Bases de preparação:

As demonstrações financeiras da Companhia, agora apresentadas, reportam-se ao exercício findo em 31 de

dezembro de 2017 e foram preparadas de acordo os princípios estabelecidos no Plano de Contas para as

Empresas de Seguros (PCES), emitido pela ASF, e aprovado pela Norma Regulamentar nº 10/2016-R, de 15

de setembro.

O normativo consagrado no PCES corresponde em geral às Normas Internacionais de Relato Financeiro (IFRS),

conforme adotadas pela União Europeia, de acordo com o Regulamento (CE) n.º 1606/2002 do Parlamento

Europeu e do Conselho, de 19 de julho, transposto para o ordenamento nacional pelo Decreto-Lei n.º 35/2005,

de 17 de fevereiro, exceto no que se refere à aplicação da IFRS 4 – “Contratos de seguros”, relativamente à

qual apenas foram adotados os princípios de classificação do tipo de contrato de seguro. Os IFRS incluem as

normas contabilísticas emitidas pelo International Accounting Standards Board (“IASB”) e as interpretações

Ramos Não VidaAcidentes e

doença

Incêndio e

Outros DanosAutomóvel Outros

Prémios Adquiridos Seguro Direto 187.933.146 66.530.747 41.672.285 69.384.344 10.345.769

Custos com Sinistros Seguro Direto 205.217.270 61.181.110 94.989.411 47.760.846 1.285.903

Custos de Exploração Seguro Direto (1) 52.077.785 17.002.223 11.981.204 20.166.273 2.928.086

Outras Provisões Técnicas 78.581 (590.329) 1.748.316 (1.193.775) 114.370

Margem Técnica Seguro Direto (69.440.489) (11.062.256) (67.046.645) 2.651.002 6.017.410

Resultado Resseguro aceite 354.821 - 354.821 - -

Resultado Resseguro Cedido (53.228.879) 1.376.942 (62.085.242) 5.212.439 2.266.982

Margem Técnica Líquida (15.856.789) (12.439.198) (4.606.583) (2.561.437) 3.750.428

Resultado de Investimentos (2) (1.993.531) (1.328.372) (164.556) (446.230) (54.372)

Outros Custos Operacionais (114.648) (69.471) (30.956) (11.525) (2.696)

Resultado técnico (17.964.968) (13.837.041) (4.802.095) (3.019.192) 3.693.360(1): Custos de exploração líquidos dos Custos de Aquisição Diferidos

2017

(2): Com a exceção do resultado dos investimentos de ativos a representar provisões técnicas de Acidentes de Trabalho, o

resultado dos investimentos foi rateado com base nas provisões técnicas de cada ramo.

Ramos Não VidaAcidentes e

doença

Incêndio e

Outros DanosAutomóvel Outros

Prémios Adquiridos Seguro Direto 185.109.509 63.892.606 41.971.696 68.372.899 10.872.308

Custos com Sinistros Seguro Direto 142.900.947 55.545.848 31.928.474 51.692.948 3.733.677

Custos de Exploração Seguro Direto (1) 52.328.975 17.315.413 11.524.546 19.952.690 3.536.325

Outras Provisões Técnicas (7.349.519) -442.288 536.828 -7.121.548 -322.511

Margem Técnica Seguro Direto (2.770.893) -8.526.368 -2.018.152 3.848.809 3.924.818

Resultado Resseguro aceite 264.734 0 331.299 0 -66.565

Resultado Resseguro Cedido 5.944.539 1.318.637 (988.933) 5.879.736 (264.902)

Margem Técnica Líquida (8.450.697) (9.845.005) (697.920) (2.030.927) 4.123.155

Resultado de Investimentos (2) 2.079.234 3.391.310 -450.599 -737.278 -124.199

Outros 166.295 -214.392 380.688 0 -1

Resultado técnico (6.205.168) (6.668.087) (767.831) (2.768.205) 3.998.955

2016

(1): Custos de exploração líquidos dos Custos de Aquisição Diferidos (2): Com a exceção do resultado dos investimentos de ativos a representar provisões técnicas de Acidentes de Trabalho, o

resultado dos investimentos foi rateado com base nas provisões técnicas de cada ramo.

Lusitania, Companhia de Seguros, S.A. Pág. 39/144

emitidas pelo Internacional Financial Reporting Interpretation Committee (“IFRIC”), e pelos respetivos órgãos

antecessores.

Em 2017, a Companhia adotou as IFRS e interpretações de aplicação obrigatória para exercícios que se

iniciaram a 1 de janeiro de 2017. Essas normas apresentam-se discriminadas na Nota 34. De acordo com as

disposições transitórias dessas normas e interpretações, são apresentados valores comparativos relativamente

às novas divulgações exigidas.

As políticas contabilísticas abaixo descritas, foram aplicadas de forma consistente para todos os períodos

apresentados nas demonstrações financeiras.

As normas contabilísticas e interpretações recentemente emitidas, mas que ainda não entraram em vigor e que

a Lusitania não aplicou na elaboração das suas demonstrações financeiras, podem também ser analisadas na

Nota 34.

Bases de mensuração:

Os valores das demonstrações financeiras estão expressos em euros, arredondados à unidade.

As demonstrações financeiras foram preparadas de acordo com o princípio do custo histórico, com exceção dos

ativos e passivos registados ao justo valor, nomeadamente ativos financeiros detidos para negociação, ativos

financeiros classificados no reconhecimento inicial ao justo valor através de resultados, ativos financeiros

disponíveis para venda, e imóveis de rendimento. Os restantes ativos e passivos não financeiros são registados

ao custo amortizado ou custo histórico.

A preparação de demonstrações financeiras requer que a Companhia efetue julgamentos e estimativas e utilize

pressupostos que afetam a aplicação das políticas contabilísticas e os montantes de proveitos, custos, ativos e

passivos. Alterações em tais pressupostos ou diferenças destes face à realidade, poderão ter impactos sobre

as atuais estimativas e julgamentos. As áreas que envolvem um maior nível de julgamento ou complexidade ou

onde são utilizados pressupostos e estimativas significativas na preparação das demonstrações financeiras

consolidadas encontram-se analisadas seguidamente.

Políticas contabilísticas utilizadas na preparação das demonstrações financeiras

As principais políticas contabilísticas utilizadas na preparação das demonstrações financeiras são as que se

apresentam a seguir:

Contratos de seguro

A Lusitania emite contratos que incluem risco seguro.

Classificação

Um contrato em que a Companhia aceita um risco de seguro significativo de outra parte (tomador de seguro), e

acorda compensá-lo se um evento futuro específico e incerto a afetar adversamente, é classificado como um

contrato de seguro.

Lusitania, Companhia de Seguros, S.A. Pág. 40/144

Reconhecimento e mensuração

Os prémios brutos emitidos (direto e aceite) são registados no momento da sua emissão. O prémio é

reconhecido como proveito adquirido numa base pró-rata durante o período de vigência do contrato. A provisão

para prémios não adquiridos representa o montante dos prémios emitidos relativos aos riscos não decorridos.

Princípio contabilístico da especialização dos exercícios

Os custos e os proveitos são contabilizados no exercício a que dizem respeito, independentemente da data do

seu pagamento ou recebimento.

Uma vez que os prémios de seguro direto são reconhecidos como proveitos na data da transação ou renovação

da respetiva apólice e os sinistros são registados aquando da participação, a Companhia realiza no final de cada

exercício determinadas especializações contabilísticas de custos e proveitos, como segue:

i) Provisão para prémios não adquiridos

A provisão para prémios não adquiridos reflete a parte dos prémios brutos emitidos contabilizados antes do final

do exercício, mas com vigência após essa data. A sua determinação é efetuada mediante a aplicação do método

pro-rata temporis, por cada contrato em vigor, de acordo com a Norma nº 19/94-R, da ASF, tendo em atenção

as alterações introduzidas pela Norma nº 3/96-R, da mesma entidade.

Os custos de aquisição diferidos são amortizados ao longo do período em que os prémios associados a esses

contratos vão sendo adquiridos. De acordo com as Normas n.º 19/94-R e 3/96-R, da ASF, o diferimento destes

custos está limitado a 20% da provisão para prémios não adquiridos.

ii) Provisão para riscos em curso

A provisão para riscos em curso corresponde ao montante necessário para fazer face a prováveis indemnizações

e encargos a suportar após o termo do exercício e que excedam o valor dos prémios não adquiridos e dos

prémios exigíveis ainda não processados relativos aos contratos em vigor de seguros Não Vida. Esta provisão

é calculada com base nos rácios de sinistralidade, de despesas, de cedência e de rendimentos apurados no

exercício, de acordo com normativo em vigor.