invest in

Invest in remarkable indonesia Invest in

remarkable indonesiaindonesia

Invest in remarkable indonesiaInvest in remarkable indonesia

Invest in remarkable indonesiaindonesia

Invest in

Invest in remarkable indonesiaInvest in remarkable indonesia

Invest in remarkable indonesiaindonesia

Invest in

Invest in

Invest in

able indonesia Invest

© 2013 by Indonesian Investment Coordinating Board. All rights reserved

Direktorat Pelayanan Fasilitas Penanaman Modal

PELAYANAN FASILITAS IMPORPELAYANAN FASILITAS IMPOR BARANG MODAL, BARANG DAN BAHANBARANG MODAL, BARANG DAN BAHAN SERTA FASILITASSERTA FASILITASTAX ALLOWANCETAX ALLOWANCE DANDAN TAX HOLIDAYTAX HOLIDAY DALAM RANGKADALAM RANGKA PENANAMAN MODALPENANAMAN MODAL

1.1. Maksud Dan Tujuan PemberianMaksud Dan Tujuan PemberianFasilitas Penanaman ModalFasilitas Penanaman Modal

A. Mendorong peningkatan kegiatan investasi dan ekonomi sertameningkatkan kemampuan daya saing

B. Membantu perusahaan penanaman modal untuk persiapanmelaksanakan produksi komersial (khususnya dengan fasilitasimpor bahan baku)

C. Untuk melindungi kegiatan usaha nasional dan industri dalamnegeri dari masuknya barang sejenis yang di impor denganmempertimbangkan kualitas dan harga yang wajar

The Investment Coordinating Board of the Republic of Indonesia2

A. Mendorong peningkatan kegiatan investasi dan ekonomi sertameningkatkan kemampuan daya saing

B. Membantu perusahaan penanaman modal untuk persiapanmelaksanakan produksi komersial (khususnya dengan fasilitasimpor bahan baku)

C. Untuk melindungi kegiatan usaha nasional dan industri dalamnegeri dari masuknya barang sejenis yang di impor denganmempertimbangkan kualitas dan harga yang wajar

2.2. Fasilitas Pembebasan Bea Masuk Atas ImporFasilitas Pembebasan Bea Masuk Atas Impor

Mesin, Barang Dan BahanMesin, Barang Dan Bahan

2.1. Dasar Hukum :2.1. Dasar Hukum :

Undang-Undang No. 10 Tahun 1995 tentang Kepabeanandan perubahannya No.17 Tahun 2006

Peraturan Menteri Keuangan:No. 176/PMK.011/2009 tanggal 16 November 2009 jo. perubahanNo. 76/PMK.011/2012 tanggal 21 Mei 2012 tentang PembebasanBea Masuk Atas Impor Mesin Serta Barang Dan Bahan UntukPembangunan Atau pengembangan Industri Dalam RangkaPenanaman Modal

The Investment Coordinating Board of the Republic of Indonesia3

2.1. Dasar Hukum :2.1. Dasar Hukum :

Undang-Undang No. 10 Tahun 1995 tentang Kepabeanandan perubahannya No.17 Tahun 2006

Peraturan Menteri Keuangan:No. 176/PMK.011/2009 tanggal 16 November 2009 jo. perubahanNo. 76/PMK.011/2012 tanggal 21 Mei 2012 tentang PembebasanBea Masuk Atas Impor Mesin Serta Barang Dan Bahan UntukPembangunan Atau pengembangan Industri Dalam RangkaPenanaman Modal

2.2.2.2. Industri Yang Mendapatkan Fasilitas PembebasanIndustri Yang Mendapatkan Fasilitas PembebasanBea Masuk Sesuai dBea Masuk Sesuai denganengan Peraturan MenteriPeraturan MenteriKeuanganKeuangan No. 176/PMK.011/2009No. 176/PMK.011/2009 jo. perubahanjo. perubahanNo.76/PMK.011/20No.76/PMK.011/201212

A. Perusahaan industri atau perusahaan yang telah memiliki Izin usahauntuk mengolah bahan mentah, bahan baku, bahan setengah jadi dan/ ataubarang jadi, menjadi barang dengan nilai yang lebih tinggi

B. Industri Jasa Yang Mendapatkan Fasilitas Pembebasan Bea Masuk (SektorPrimer Dan Tersier)

The Investment Coordinating Board of the Republic of Indonesia4

A. Perusahaan industri atau perusahaan yang telah memiliki Izin usahauntuk mengolah bahan mentah, bahan baku, bahan setengah jadi dan/ ataubarang jadi, menjadi barang dengan nilai yang lebih tinggi

B. Industri Jasa Yang Mendapatkan Fasilitas Pembebasan Bea Masuk (SektorPrimer Dan Tersier)

2.3.2.3. Industri Jasa Yang MendapatIndustri Jasa Yang Mendapat FasilitFasilitasasPembebasan Bea MasukPembebasan Bea Masuk

1. Pariwisata dan kebudayaan2. Transportasi/ Perhubungan (untuk jasa transportasi publik)3. Pelayanan Kesehatan publik4. Pertambangan5. Konstruksi6. Industri Telekomunikasi7. Kepelabuhanan

The Investment Coordinating Board of the Republic of Indonesia5

1. Pariwisata dan kebudayaan2. Transportasi/ Perhubungan (untuk jasa transportasi publik)3. Pelayanan Kesehatan publik4. Pertambangan5. Konstruksi6. Industri Telekomunikasi7. Kepelabuhanan

2.4.2.4. Ketentuan Fasilitas Impor Barang ModalKetentuan Fasilitas Impor Barang Modal

Barang Modal harus digunakan untuk kebutuhan industrisendiri.Jangka waktu impor 2 (dua) tahun dan dapat diperpanjangsesuai jangka waktu penyelesaian proyek (JWPP) dalam suratpersetujuan penanaman modal.Perusahaan yang telah mendapat fasilitas pembebasan beamasuk berdasarkan ketentuan lain tidak dapat menggunakanketentuan fasilitas ini.

The Investment Coordinating Board of the Republic of Indonesia6

Barang Modal harus digunakan untuk kebutuhan industrisendiri.Jangka waktu impor 2 (dua) tahun dan dapat diperpanjangsesuai jangka waktu penyelesaian proyek (JWPP) dalam suratpersetujuan penanaman modal.Perusahaan yang telah mendapat fasilitas pembebasan beamasuk berdasarkan ketentuan lain tidak dapat menggunakanketentuan fasilitas ini.

2.5.2.5. Ketentuan Fasilitas ImporKetentuan Fasilitas Impor Bahan BakuBahan Baku

Bahan baku harus digunakan untuk kebutuhan industri sendiri.Bahan baku diberikan untuk kebutuhan 2 (dua) tahun produksi, dapatdiperpanjang batas waktu pengimporannya untuk 1 (satu) tahun.Perusahaan yang menggunakan mesin/ peralatan hasil produksi dalamnegeri diberikan fasilitas impor bahan baku untuk 4 (empat) tahun , dapatdiperpanjang batas waktu pengimporannya untuk 1 (satu) tahun, denganketentuan :

Jangka waktu pengimporan 4 (empat) tahun , dapat diperpanjang batas waktupengimporannya untuk 1 (satu) tahun.Penetapan tentang kriteria perusahaan sebagai pengguna mesin produksidalam negeri ditetapkan oleh Kementerian Perindustrian.

The Investment Coordinating Board of the Republic of Indonesia7

Bahan baku harus digunakan untuk kebutuhan industri sendiri.Bahan baku diberikan untuk kebutuhan 2 (dua) tahun produksi, dapatdiperpanjang batas waktu pengimporannya untuk 1 (satu) tahun.Perusahaan yang menggunakan mesin/ peralatan hasil produksi dalamnegeri diberikan fasilitas impor bahan baku untuk 4 (empat) tahun , dapatdiperpanjang batas waktu pengimporannya untuk 1 (satu) tahun, denganketentuan :

Jangka waktu pengimporan 4 (empat) tahun , dapat diperpanjang batas waktupengimporannya untuk 1 (satu) tahun.Penetapan tentang kriteria perusahaan sebagai pengguna mesin produksidalam negeri ditetapkan oleh Kementerian Perindustrian.

NILAIINVESTASIMESINDALAMIZINPRINSIP

SK PABEANIMPORMESIN

SK PABEANIMPOR

BARANGDAN BAHAN

(2 THN )

IZINUSAHA

PERUBAHAN/PENGGANTIAN

PENAMBAHAN

PERUBAHAN/PENGGANTIAN

PERPANJANGANWAKTU IMPOR(+1)

PERPANJANGANWAKTU IMPOR

2.2.66.. Skema Pemberian Fasilitas ImporSkema Pemberian Fasilitas Impor

The Investment Coordinating Board of the Republic of Indonesia8

NILAIINVESTASIMESINDALAMIZINPRINSIP

SK PABEANIMPORMESIN

SK PABEANIMPOR

BARANGDAN BAHAN

(2 THN )

TKDN(komponen mesin DN > 30%)

SK PABEANIMPOR

BARANGDAN BAHAN

(4 THN)

PERUBAHAN/PENGGANTIAN

PERPANJANGANWAKTU IMPOR(+1)

PERPANJANGANWAKTU IMPOR+1 TH UTK PRODUKTATANIAGA

PERPANJANGANWAKTU IMPOR

SK PABEAN IMPORMESIN

PERUBAHAN/PENGGANTIAN/PENAMBAHAN/PERPANJANGAN

2.2.77. Batasan Fasilitas Impor Mesin, Barang dan. Batasan Fasilitas Impor Mesin, Barang danBahanBahan

Pembebasan bea masuk impor mesin, barang danbahan diberikan apabila :a. Belum diproduksi di dalam negerib. Sudah di produksi di dalam negeri namun belum memenuhi

spesifikasi yang dibutuhkanc. Sudah diproduksi didalam negeri namun jumlahnya belum

mencukupi kebutuhan industri

Peraturan tentang Daftar Mesin, Barang dan Bahanyang sudah diproduksi di dalam negeri :Peraturan Menteri Perindustrian No. 19/ 2010 jo. No. 106/2012

The Investment Coordinating Board of the Republic of Indonesia9

Pembebasan bea masuk impor mesin, barang danbahan diberikan apabila :a. Belum diproduksi di dalam negerib. Sudah di produksi di dalam negeri namun belum memenuhi

spesifikasi yang dibutuhkanc. Sudah diproduksi didalam negeri namun jumlahnya belum

mencukupi kebutuhan industri

Peraturan tentang Daftar Mesin, Barang dan Bahanyang sudah diproduksi di dalam negeri :Peraturan Menteri Perindustrian No. 19/ 2010 jo. No. 106/2012

2.2.88. Persyaratan. Persyaratan : berdasarkan: berdasarkan PERKAPERKA BKPM No.5BKPM No.5Tahun 2013Tahun 2013 sebagaimana telah diubah dengansebagaimana telah diubah denganPERKA BKPM No. 12 Tahun 2013PERKA BKPM No. 12 Tahun 2013

1. Akta Pendirian Perusahaan2. Izin Prinsip/Surat Persetujuan Penanaman Modal3. Surat Permohonan4. Daftar Mesin/Barang dan bahan meliputi harga, jumlah, jenis, dan spesifikasi

teknis (Masterlist)5. NPWP dan Pengukuhan sebagai Pengusaha Kena Pajak6. Nomor Identitas Kepabeanan (NIK)7. Angka Pengenal Impor Produsen (PAI-P)8. Uraian proses produksi bagi industri yang menghasilkan barang atau uraian

kegiatan usaha bagi industri jasa9. Kalkulasi Kapasitas produksi/Perhitungan kebutuhan barang dan bahan10. Denah Tata Letak Mesin untuk industri yang menghasilkan barang11. Izin Usaha Tetap/Industri (Untuk yang mengajukan fasilitas impor Barang12. Laporan Kegiatan Penanaman Modal

The Investment Coordinating Board of the Republic of Indonesia10

1. Akta Pendirian Perusahaan2. Izin Prinsip/Surat Persetujuan Penanaman Modal3. Surat Permohonan4. Daftar Mesin/Barang dan bahan meliputi harga, jumlah, jenis, dan spesifikasi

teknis (Masterlist)5. NPWP dan Pengukuhan sebagai Pengusaha Kena Pajak6. Nomor Identitas Kepabeanan (NIK)7. Angka Pengenal Impor Produsen (PAI-P)8. Uraian proses produksi bagi industri yang menghasilkan barang atau uraian

kegiatan usaha bagi industri jasa9. Kalkulasi Kapasitas produksi/Perhitungan kebutuhan barang dan bahan10. Denah Tata Letak Mesin untuk industri yang menghasilkan barang11. Izin Usaha Tetap/Industri (Untuk yang mengajukan fasilitas impor Barang12. Laporan Kegiatan Penanaman Modal

2.2.99.. Pemindahtanganan Barang ModalPemindahtanganan Barang Modal

Perusahaan dapat dibebaskan dari pengenaan pembayaran bea masuk apabila :a. Pemidahtanganan dilakukan setelah jangka waktu 5 (lima) tahun sejak

pemberitahuan pabean imporb. Dilakukan pemindahtanganan dalam waktu dibawah 5 (lima) tahun kepada

perusahaan yang juga memiliki fasilitas barang modal dari BKPMc. Terjadi force majeur sehingga mesin mengalami rusak berat dan tidak dapat

dipergunakan lagi

The Investment Coordinating Board of the Republic of Indonesia11

Perusahaan dapat dibebaskan dari pengenaan pembayaran bea masuk apabila :a. Pemidahtanganan dilakukan setelah jangka waktu 5 (lima) tahun sejak

pemberitahuan pabean imporb. Dilakukan pemindahtanganan dalam waktu dibawah 5 (lima) tahun kepada

perusahaan yang juga memiliki fasilitas barang modal dari BKPMc. Terjadi force majeur sehingga mesin mengalami rusak berat dan tidak dapat

dipergunakan lagi

Ketentuan dan tatacara pemindahtanganan barang modal diatur dalamPeraturan Dirjen Bea dan Cukai No. PER-21/BC/2012 tanggal 22 Juni 2012.

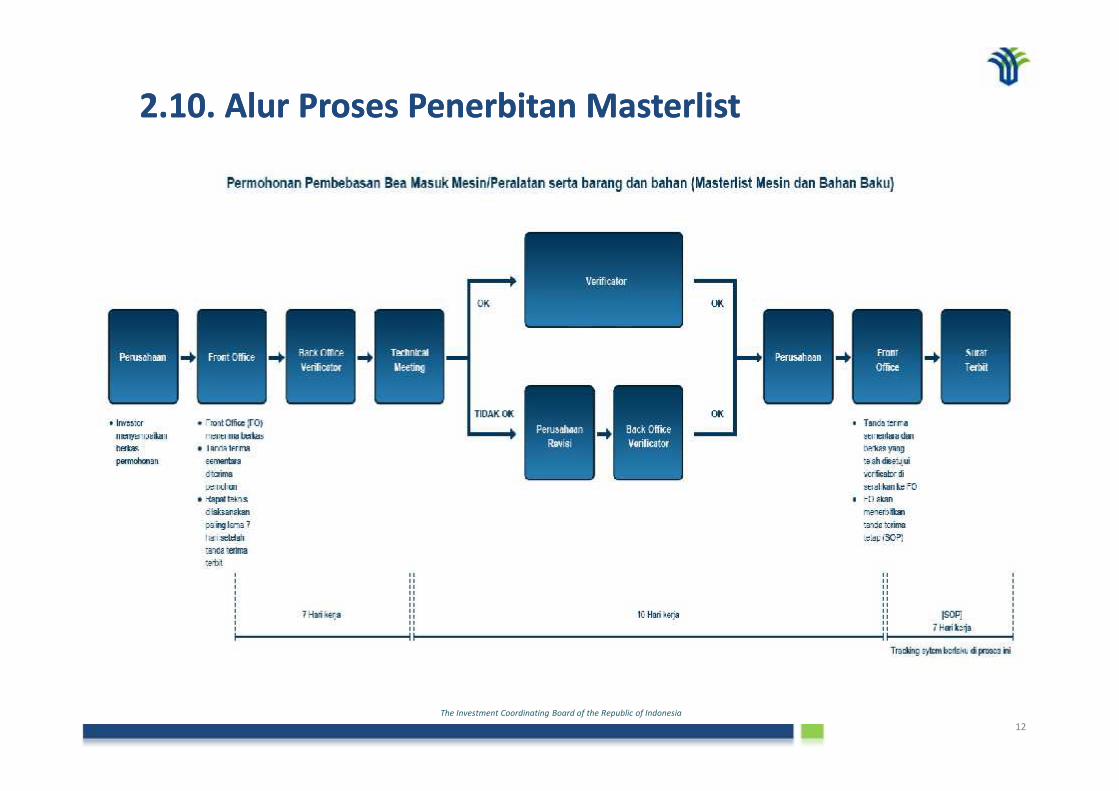

2.10. Alur Proses Penerbitan Masterlist2.10. Alur Proses Penerbitan Masterlist

The Investment Coordinating Board of the Republic of Indonesia12

33.1. Dasar Hukum :.1. Dasar Hukum :

• Peraturan Pemerintah No. 1 Tahun 2007• Peraturan Pemerintah No. 62 Tahun 2008• Peraturan Pemerintah No. 52 Tahun 2011

33. Fasilitas Keringanan Pajak Penghasilan. Fasilitas Keringanan Pajak PenghasilanBadanBadan (Tax Allowance(Tax Allowance))

The Investment Coordinating Board of the Republic of Indonesia13

“Tentang Fasilitas Pajak Penghasilan Untuk Penanaman Modal diBidang-bidang Usaha Tertentu Dan/Atau di Daerah-daerahTertentu”

Aturan Pelaksanaan: Peraturan Menkeu No. 16/PMK.03/2007 Peraturan Dirjen Pajak No. PER 67/PJ./2007Peraturan Menkeu No. 144/PMK.011/2012

33.2..2. FasilitasFasilitas Tax AllowanceTax Allowance

– Pengurangan penghasilan neto sebesar 30% dari jumlahpenanaman modal dibebankan selama 6 tahun.

– Penyusutan dan amortisasi dipercepat.

– Pengenaan PPh atas dividen yang dibayarkan kepada SubjekPajak Luar Negeri sebesar 10% atau tarif tax treaty.

– Kompensasi kerugian yang lebih lama dari 5 tahun dan tidaklebih dari 10 tahun dengan persyaratan tertentu.

The Investment Coordinating Board of the Republic of Indonesia14

– Pengurangan penghasilan neto sebesar 30% dari jumlahpenanaman modal dibebankan selama 6 tahun.

– Penyusutan dan amortisasi dipercepat.

– Pengenaan PPh atas dividen yang dibayarkan kepada SubjekPajak Luar Negeri sebesar 10% atau tarif tax treaty.

– Kompensasi kerugian yang lebih lama dari 5 tahun dan tidaklebih dari 10 tahun dengan persyaratan tertentu.

3.3. Alur Proses Permohonan Tax Allowance

Back OfficeFront officer

BKPM DIRJEN PAJAK

Tanda TerimaSementara

UndanganRapat Teknis

Rapat Teknis• Risalah Rapat•Penetapan jadwalRapat

pembahasanakhir

MengajukanPermohonan

MelengkapiPersyarata

n

INVESTOR/PERUSAHAAN

2 Hari

10Hari

3 Hari

MENTERI KEUANGAN

Kembalikan ke Investor untukdilengkapi persyaratan sesuai Risalahrapat teknis

The Investment Coordinating Board of the Republic of Indonesia15

RapatPembahasan

Akhir

Usulan PenerimaanUsulan

Persetujuan / PenolakanCc: 1. BKPM

2. Kementerian Teknis

MelengkapiPersyarata

n

Tanda TerimaTetap

BKPM , DJPKEMENTERIAN

TEKNIS

5 Hari 10 Hari

10Hari

Kembalikan ke Investor untuk dirapikan berkaspermohonan

Catt: periode waktu adalah harikerja

Menyampaikan permohonan yang telahdilengkapi persyaratan sesuai risalah rapatteknis untuk dibahas kembali dalam rapat

Mengajukan

Permohonan

44. Fasilitas Pembebasan Pajak Penghasilan. Fasilitas Pembebasan Pajak PenghasilanBadan (Badan (Tax HolidayTax Holiday ))

44.1. Dasar Hukum :.1. Dasar Hukum :1. Undang-Undang tentang Penanaman Modal No. 25 Tahun

2007 (Pasal 18 ayat (5)2. Peraturan Pemerintah No. 94 Tahun 2010 tentang

Penghitungan Penghasilan Kena Pajak dan Pelunasan PajakPenghasilan dalam Tahun Berjalan (Pasal 29).

3. Peraturan Menteri Keuangan No. 130/PMK.011/2011 tentangPemberian Fasilitas Pembebasan atau Pengurangan PajakPenghasilkan Badan, sebagaimana telah dirubah denganPeraturan Menteri Keuangan No. 192/PMK.011/2014

The Investment Coordinating Board of the Republic of Indonesia16

44.1. Dasar Hukum :.1. Dasar Hukum :1. Undang-Undang tentang Penanaman Modal No. 25 Tahun

2007 (Pasal 18 ayat (5)2. Peraturan Pemerintah No. 94 Tahun 2010 tentang

Penghitungan Penghasilan Kena Pajak dan Pelunasan PajakPenghasilan dalam Tahun Berjalan (Pasal 29).

3. Peraturan Menteri Keuangan No. 130/PMK.011/2011 tentangPemberian Fasilitas Pembebasan atau Pengurangan PajakPenghasilkan Badan, sebagaimana telah dirubah denganPeraturan Menteri Keuangan No. 192/PMK.011/2014

44.2..2. FasilitasFasilitas Tax HolidayTax Holiday

Pembebasan Pajak Penghasilan badan dapat diberikan untukjangka waktu paling lama 10 (sepuluh) Tahun Pajak dan Palingsingkat 5 (lima) Tahun Pajak, terhitung sejak Tahun Pajakdimulainya produksi komersial.

Setelah berakhirnya pemberian fasilitas pembebasan PajakPenghasilan badan, Wajib Pajak diberikan pengurangan PajakPenghasilan badan sebesar 50% dari Pajak Penghasilanterutang selama 2(dua) Tahun Pajak.

The Investment Coordinating Board of the Republic of Indonesia17

Setelah berakhirnya pemberian fasilitas pembebasan PajakPenghasilan badan, Wajib Pajak diberikan pengurangan PajakPenghasilan badan sebesar 50% dari Pajak Penghasilanterutang selama 2(dua) Tahun Pajak.

Dengan mempertimbangkan kepentingan mempertahankandaya saing industri nasional dan nilai strategis dari kegiatanusaha tertentu, Menteri Keuangan dapat memberikan fasilitaspembebasan atau pengurangan Pajak Penghasilan badandengan jangka waktu melebihi 10 (sepuluh) Tahun Pajak.

- Nilai Investasi : 1 Triliun

- Dana minimum 10% ditempatkandi perbankan nasional

- Berstatus badan hukumIndonesia per-15 Agustus 2010

Wajib Pajak Badan Baru

1

44..33. Persyaratan Tax Holiday. Persyaratan Tax Holiday

The Investment Coordinating Board of the Republic of Indonesia18

- Nilai Investasi : 1 Triliun

- Dana minimum 10% ditempatkandi perbankan nasional

- Berstatus badan hukumIndonesia per-15 Agustus 2010

1

Industri Pioner, mencakup :

- Industri logam dasar- Industri pengilangan minyak bumi dan/atau kimia dasarorganik yang bersumber dari minyak bumi dan gas alam- Industri permesinan- Industri di bidang sumber daya terbarukan- Industri peralatan komunikasi

Menteri Keuangan dengan mempertimbangkan aspek daya saingdan nilai strategisnya dapat menetapkan industri lain diluarcakupan diatas untuk diberikan fasilitas (Pasal 3 (3)).

2

44..44. Persyaratan Tax Holiday (Lanjutan). Persyaratan Tax Holiday (Lanjutan)

The Investment Coordinating Board of the Republic of Indonesia19

Industri Pioner, mencakup :

- Industri logam dasar- Industri pengilangan minyak bumi dan/atau kimia dasarorganik yang bersumber dari minyak bumi dan gas alam- Industri permesinan- Industri di bidang sumber daya terbarukan- Industri peralatan komunikasi

Menteri Keuangan dengan mempertimbangkan aspek daya saingdan nilai strategisnya dapat menetapkan industri lain diluarcakupan diatas untuk diberikan fasilitas (Pasal 3 (3)).

2

44..55. Lampiran Permohonan. Lampiran Permohonan

1. Kartu NPWP2. Izin Prinsip/Surat Persetujuan Penanaman Modal3. Bukti penempatan dana di perbankan Indonesia

Dokumen Pendukung Uraian Penelitian (Disusun oleh TimVerifikasi BKPM, Kementerian Perindustrian, Instansi teknis) :1. Ketersediaan Infrastruktur2. Penyerapan tenaga kerja domestik3. Kajian sebagai pemenuhan sebagai kriteria industri pioner4. Rencana tahapan alih teknologi yang jelas dan konkret5. Tax sparing di negara domisili

The Investment Coordinating Board of the Republic of Indonesia20

Dokumen Pendukung Uraian Penelitian (Disusun oleh TimVerifikasi BKPM, Kementerian Perindustrian, Instansi teknis) :1. Ketersediaan Infrastruktur2. Penyerapan tenaga kerja domestik3. Kajian sebagai pemenuhan sebagai kriteria industri pioner4. Rencana tahapan alih teknologi yang jelas dan konkret5. Tax sparing di negara domisili

44..66. Pemanfaatan Fasilitas. Pemanfaatan Fasilitas

Fasilitas Tax Holiday baru dapat dimanfaatkanoleh wajib pajak apabila :

Telah merealisasikan seluruhinvestasinya (Rp. 1 Triliun)

Telah berproduksi komersialpenetapan SMB dilakukan oleh Direktur JenderalPajak

The Investment Coordinating Board of the Republic of Indonesia21

Telah berproduksi komersialpenetapan SMB dilakukan oleh Direktur JenderalPajak

SMB : Saat Mulai Berproduksi

Kepala BKPM atauMenteri Perindustrian Menteri KeuanganPermohonan Penetapan

Pemeriksaanberkas danPenyiapandokumen :

Komite Verifikasi(akan dibentuk olehMenteri Keuangan)

FASILITASTAX HOLIDAY(5 – 10 tahun atau lebih)

1. Surat Permohonan sesuai PerkaBKPM atau Peraturan MenteriPerindustrian

2. Kartu NPWP3. Izin Prinsip4. Bukti penempatan dana di perbankan

nasional

Konsultasidengan MenteriKoordinatorBidangPerekonomian

Syarat :1. Wajib Pajak Badan baru2. Berstatus badan hukum nasional

maksimal per-15 Agustus 20103. Nilai investasi Rp. 1 Triliun4. Dana ditempatkan minimum 10% di

perbankan nasional5. Industri Pionir, al.:

a. Industri logam dasar,b. Industri pengilangan minyak bumi

dan/atau kimia dasar organikyang bersumber dari minyakbumi dan gas alam,

c. industri permesinan,d. industri di bidang sumber daya

terbarukane. industri peralatan telekomunikasi.

Termasuk industri di luar daricakupan diatas yang ditetapkankemudian oleh Menteri Keuangan.

Pertimbangan danRekomendasi

KonsultasidenganMenteriTeknis

Berkonsultasidengan Presiden

Rekomendasi

• Merealisasikan investasi Rp. 1Triliun

• Berproduksi komersial (TataCara akan diatur dalamPeraturan Dirjen Pajak)

Dapat dimanfaatkan perusahaansetelah :

4.7. Prosedur Pengajuan Tax Holiday (PMK No.130/PMK.011/2011)

ditolak

The Investment Coordinating Board of the Republic of Indonesia22

Sources: Bank Indonesia & BPS-Statistics Indonesia, 2012

Pemeriksaanberkas danPenyiapandokumen :a. Ketersediaan

Infrastruktur

b. Penyerapantenaga kerja

c. Kajian industri

d. Rencana tahapanalih teknologi

e. Tax sparring

Komite Verifikasi(akan dibentuk olehMenteri Keuangan)

Konsultasidengan MenteriKoordinatorBidangPerekonomian

Syarat :1. Wajib Pajak Badan baru2. Berstatus badan hukum nasional

maksimal per-15 Agustus 20103. Nilai investasi Rp. 1 Triliun4. Dana ditempatkan minimum 10% di

perbankan nasional5. Industri Pionir, al.:

a. Industri logam dasar,b. Industri pengilangan minyak bumi

dan/atau kimia dasar organikyang bersumber dari minyakbumi dan gas alam,

c. industri permesinan,d. industri di bidang sumber daya

terbarukane. industri peralatan telekomunikasi.

Termasuk industri di luar daricakupan diatas yang ditetapkankemudian oleh Menteri Keuangan.

Kewajiban Wajib Pajak :

1. Laporan penggunaan danaditempatkan di perbankan Indonesia

2. Laporan realisasi yang telah diaudit(Tata cara pelaporan akan diaturdalam Peraturan Dirjen pajak)

KonsultasidenganMenteriTeknis

TIM VERIFIKASI

SOP : 14 Hari (maksimal)

• Merealisasikan investasi Rp. 1Triliun

• Berproduksi komersial (TataCara akan diatur dalamPeraturan Dirjen Pajak)

ditolak

Pemberitahuan secaratertulis kepada Wajib Pajakdengan tembusan kepada :1.Menteri Perindustrian, atau2.Kepala BKPM

4.8. Pencabutan Fasilitas Tax Holiday (PMK No.130/PMK.011/2011)

Menteri KeuanganRekomendasi

Komite VerifikasiRekomendasi

Dirjen Pajak

Menetapkan

The Investment Coordinating Board of the Republic of Indonesia23

Sources: Bank Indonesia & BPS-Statistics Indonesia, 2012

PencabutanFasilitas

Dalam hal :a.Realisasi penanaman modal Wajib Pajak tidaksesuai dengan rencana penanaman modal dalamsyrat persetujuan penanaman modal barusebagaimana dimaksud dalam Pasal 4 ayat (2)huruf b; dan/ataub.Tidak memenuhi ketentuan kriteria sebagaimanadimaksud dalam Pasal 3ayat (1) dan persyaratansebagiaman dimaksud dalam Pasal 3 ayat (4) hurufa; dan/atauc.Tidak memenuhi ketentuan penyampaianj laporansebagaimana dimaksud dalam Pasal 6 ayat (1)

The Investment Coordinating Board of the Republic of Indonesia24

THANK YOU

Invest in...

© 2012 by Indonesian Investment Coordinating Board. All rights reserved

CONTACT USBADAN KOORDINASI PENANAMAN MODAL (BKPM)Jl. Jend. Gatot Subroto No. 44, Jakarta 12190P.O. Box 3186, IndonesiaP : +62 21 5292 1334F : +62 21 5264 211E : [email protected]

Recommended