7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 1/69

6. PREDAVANJE

Ivana Dražić Lutilsky

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 2/69

Nije namijenjena prodaji i ima stalnost

pojavnog oblika.

Očekuje se da će se realizirati u novac urazdoblju duljem od godine dana.

Postupno prenosi svoju vrijednost na noveučinke.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 3/69

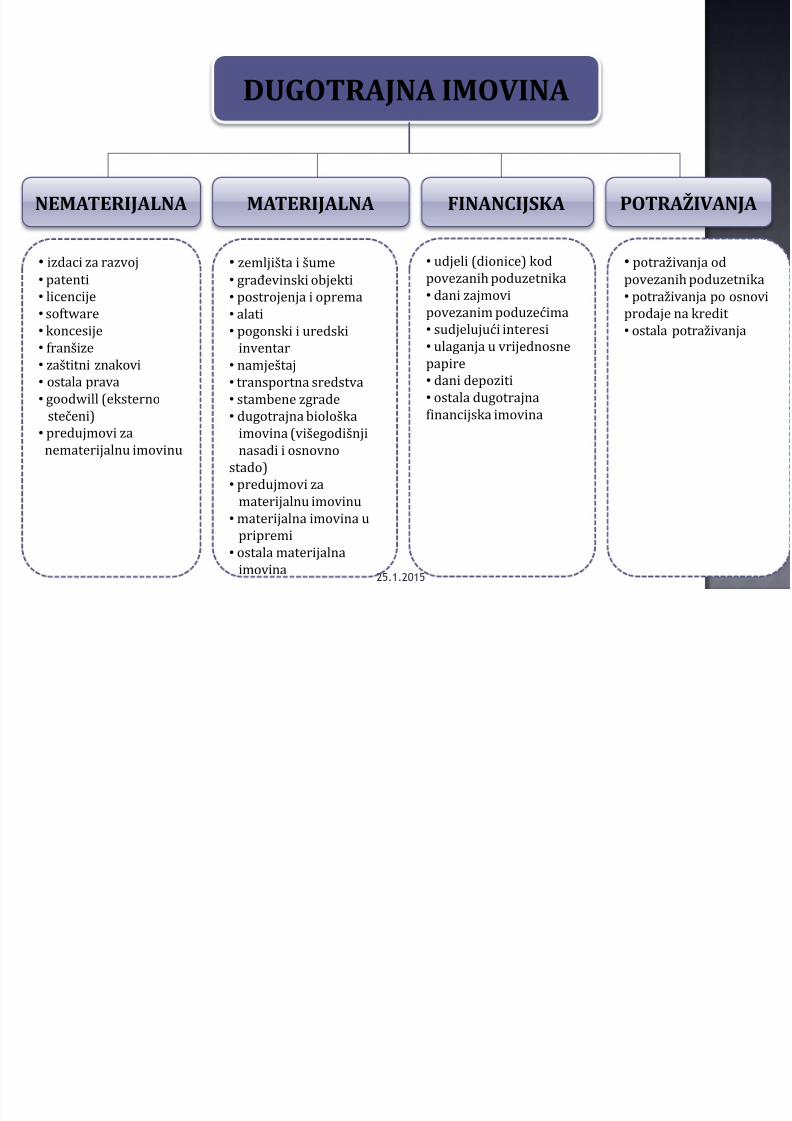

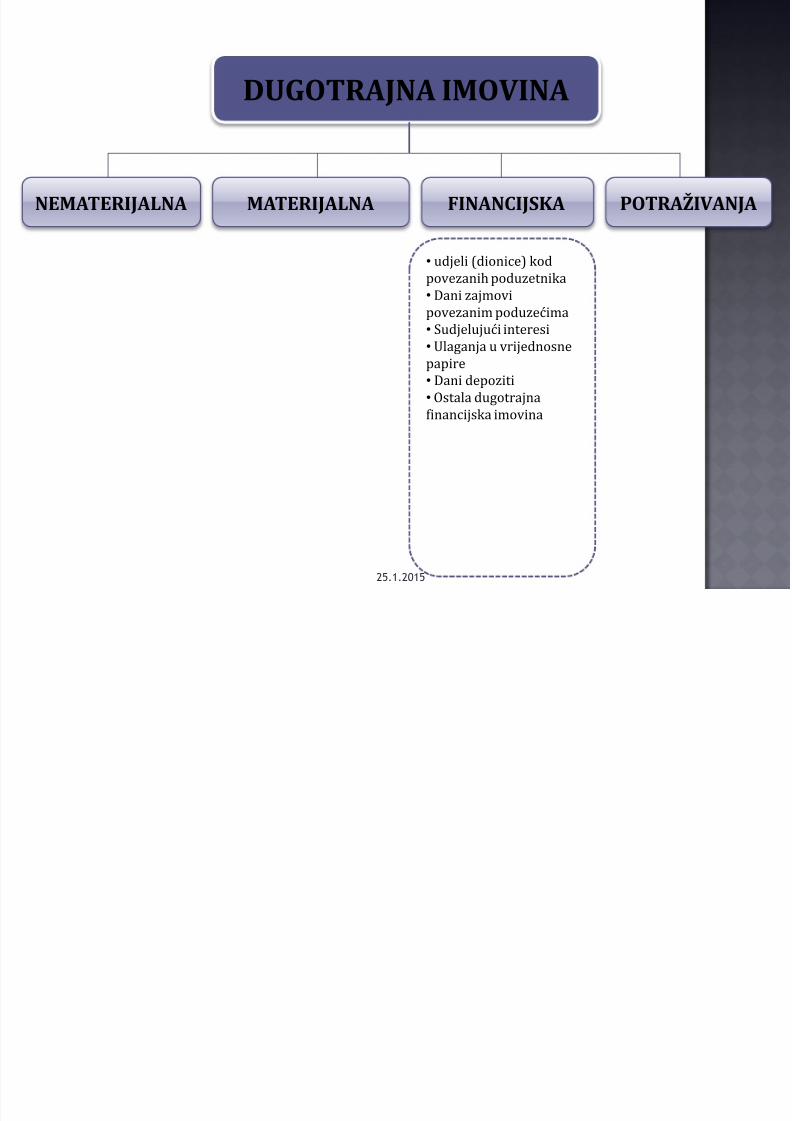

DUGOTRAJNA IMOVINA

NEMATERIJALNA MATERIJALNA FINANCIJSKA POTRAŽIVANJA

• izdaci za razvoj

• patenti• licencije

• software

• koncesije

• franšize

• zaštitni znakovi

• ostala prava

• goodwill (eksterno

stečeni) • predujmovi za

nematerijalnu imovinu

• zemljišta i šume

• građevinski objekti • postrojenja i oprema

• alati

• pogonski i uredski

inventar

• namještaj

• transportna sredstva

• stambene zgrade

• dugotrajna biološka imovina (višegodišnji

nasadi i osnovno

stado)

• predujmovi za

materijalnu imovinu

• materijalna imovina u

pripremi

• ostala materijalnaimovina

• udjeli (dionice) kod

povezanih poduzetnika• dani zajmovi

povezanim poduzećima

• sudjelujući interesi

• ulaganja u vrijednosne

papire

• dani depoziti

• ostala dugotrajna

financijska imovina

• potraživanja od

povezanih poduzetnika• potraživanja po osnovi

prodaje na kredit

• ostala potraživanja

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 4/69

Računalnisoftwer

Zaštitniznak

franšiza

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 5/69

Neopipljiva imovina, nedodirljiva imovina, nefizičkioblik.

Imovina se stječe radi korištenja u poslovanju. Otežano je predviđanje vijeka upotrebe. Otežana je mjerljivost buduće ekonomske koristi od

upotrebe imovine.

Otežana je prenosivost te imovine. Ponekad ne postoji mogućnost pojedinačne prodaje

zbog uske povezanosti te imovine s cjelinomposlovanja trgovačkog društva.

Porezni propisi : vrijednost> 3.500 kn, n > 1 god.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 6/69

INTERNIM RAZVOJEM

EKSTERNIM STJECANJEM (KUPOVINA ILI DRUGI ODNOSI SDRUGIMA)

Primjeri eksternog stjecanja: zasebno stjecanje dugotrajne nematerijalne imovine (npr.

kupovina licencije), stjecanje dugotrajne nematerijalne imovine kao dio poslovnih

spajanja (npr. vrijednost goodwilla stečenog trgovačkog društva), stjecanje dugotrajne nematerijalne imovine pomoću državnih

potpora (npr. državna potpora u obliku dopuštene uvozne dozvole), stjecanje dugotrajne nematerijalne imovine razmjenom imovine

(zamjena patenta između dva trgovačka društva).

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 7/69

INTERNI RAZVOJ Za interno razvijene stavke dugotrajne nematerijalne

imovine trošak nabave utvrđuje se na temelju svih ulaganja(troškova) koji su nastali prilikom stvaranja, proizvodnje ilipripreme te stavke imovine za njenu upotrebu.

U interno razvijenu nematerijalnu imovinu koja se nepriznaje kao bilančna stavka ubrajaju se interno dobivenizaštitni znakovi, oznake, publicirajući nazivi, popisi kupacai drugih sličnih stvari.

STEČENA IMOVINA KAPITALIZIRA SE AKO SU ZADOVOLJENI

SLJEDEĆI UVJETI: AKO JE RAZDVOJIVA, AKO IMA OGRANIČENI VIJEK UPOTREBE.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 8/69

MRS 38 Nematerijalna imovina

Link na standard: MRS 38 nematerijalna imovina

HSFI 5 Dugotrajna nematerijalna imovina Određuje problematiku priznavanja, mjerenja i

evidencije dugotrajne nematerijalne imovine na

isti način kao i MRS 38, ali u skraćenom obliku.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 9/69

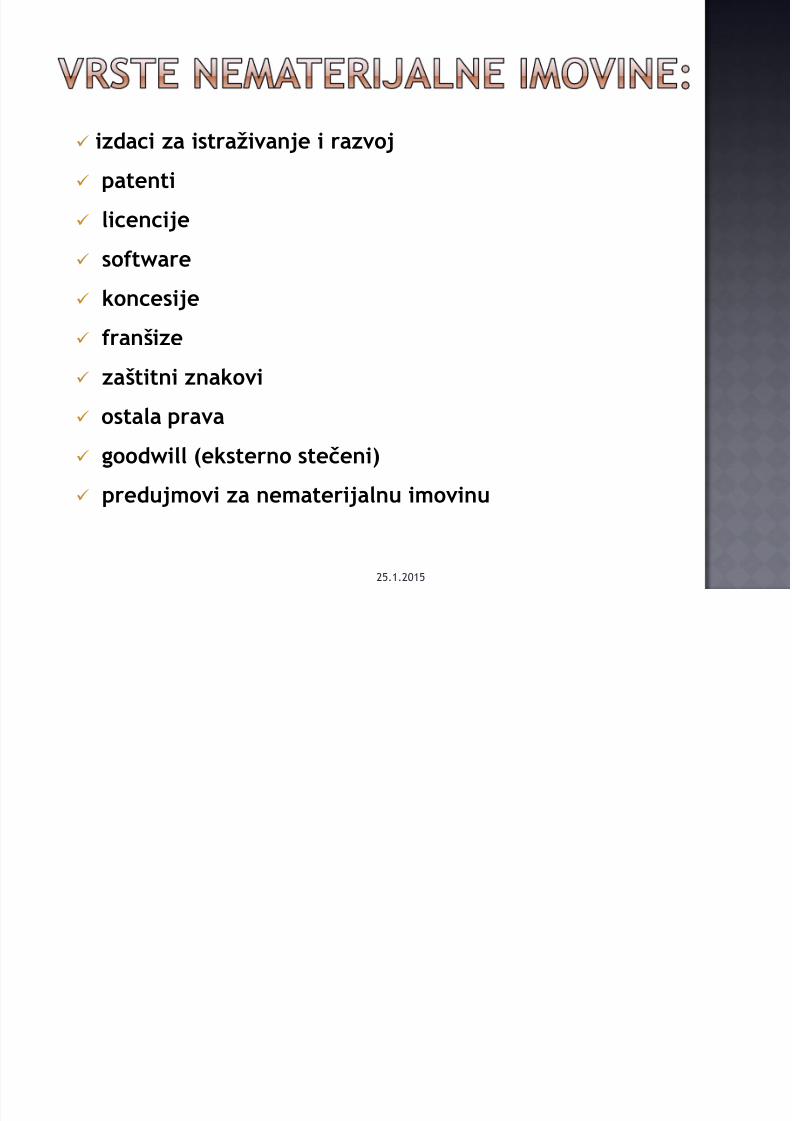

izdaci za istraživanje i razvoj

patenti

licencije

software

koncesije

franšize

zaštitni znakovi

ostala prava

goodwill (eksterno stečeni)

predujmovi za nematerijalnu imovinu

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 10/69

1. IZDACI ZA ISTRAŽIVANJE koji se priznaju se kao

rashod u razdoblju u kojem nastaju;

U fazi istraživanja ne može se dokazati postojanjedugotrajne nematerijalne imovine za koju se može sasigurnošću tvrditi da će davati izvjesne budućeekonomske koristi.

Primjeri takvih aktivnosti su aktivnosti koje imaju za cilj

stjecanje novih znanja.

U trenutku istraživačkog rada i stjecanja novih spoznajakada nije izvjesno u kojoj će se stečena nova znanjaprimijeniti.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 11/69

2. IZDACI ZA RAZVOJ - priznaju se kaonematerijalna imovina ako su zadovoljenisljedeći uvjeti: tehnička provedivost nematerijalne imovine koja

se dovršava tako da bude raspoloživa za uporabuili prodaju;

namjera dovršenja nematerijalne imovine i njeneuporabe ili prodaje;

mogućnost uporabe ili prodaje nematerijalneimovine;

način na koji će nematerijalna imovina davatiizgledne ekonomske koristi. Subjekt izmeđuostalog treba dokazati i postojanje tržišta zaproizvodnju nematerijalne imovine ili za samunematerijalnu imovinu, ili pak korisnostnematerijalne imovine u slučaju da se ona koristiinterno;

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 12/69

Subjekt između ostalog treba dokazati i postojanjetržišta za proizvodnju nematerijalne imovine ili zasamu nematerijalnu imovinu, ili pak korisnost

nematerijalne imovine u slučaju da se ona koristiinterno;

Raspoloživost odgovarajućih tehničkih, financijskih idrugih izvora za završetak razvoja i korištenje iliprodaju nematerijalne imovine;

Mogućnost pouzdanog utvrđivanja troška koji semože pripisati razvoju nematerijalne imovine.

AKO NAVEDENI UVJETI NISU ZADOVOLJENI TROŠKOVIRAZVOJA ISKAZUJU SE KAO RASHODI RAZDOBLJA!

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 13/69

Troškovi koji nastaju u svezi aktivnostirazvoja, a koji se mogu prikazati kaodugotrajna nematerijalna imovina su: troškovi za materijal i usluge koji su korišteni

ili potrošeni u stvaranju nematerijalnogsredstva

plaće, nadnice i drugi troškovi zaposlenogosoblja koji su izravno uključeni u stvaranje

tog sredstva, naknade za registriranje zakonskih prava,

amortizacija patenta i licenci koji se koriste zastvaranje nematerijalnog sredstva.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 14/69

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 15/69

Patent je isključivo pravo korištenja vlastitogizuma koje stječe izumitelj nakon registracijepatenta kod nadležne državne institucije.

Registracijom patenta izum se štiti odneovlaštenog korištenja, vlasnik patentazadržava isključivo pravo korištenja,proizvodnje, ponude ili prodaje patentiranogizuma.

Patent se može stjecati eksterno (kupnjom oddrugih) ili se razvijati interno.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 16/69

Ako se patent razvija interno nastaje kaoposljedica istraživačkih i razvojnih aktivnosti i utom slučaju priznaje se kroz stavke razvoja.

Patent se može pojaviti kao zasebna stavkadugotrajne nematerijalne imovine ako je stečeneksterno.

U tom slučaju patent se iskazuje po trošku nabavekoji čini kupovna cijena uvećana za ovisnetroškove nabave (naknade za pravne usluge,administrativne takse i sl.)

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 17/69

Licencija je otkupljeno pravo korištenja tuđeg

patentiranog izuma. Kupnja licence znači npr. kupnjuprava proizvodnje nekog proizvoda na određenovrijeme.

Franšiza je ekskluzivno pravo koje se stječe kada jedno

poduzeće plaća drugom naknadu za određeno poslovanjeza točno određeno vrijeme, svrhu i područje. Npr.franšize u fast-food industriji

Za knjiženje patenta, licencije i franšize važno je znati

da li se naknada plaća unaprijed za više razdoblja(poslovnih godina) ili je ugovoreno plaćanje u obrocima.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 18/69

Zaštitni znak predstavlja simbol poduzeća pokojem je isto prepoznatljivo i razlikuje se odsličnih proizvođača i istovrsnih proizvoda.

Zaštitni znak ima promidžbene ciljeve, a da bise zaštitio od zloporabe potrebno ga jepatentirati.

Zaštitni znak može se: interno razvijati – ne priznaje se kao nematerijalna

imovina,

biti predmet kupnje – priznaje se kaonematerijalna imovina.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 19/69

Goodwill (dobar glas) je ugled poduzeća koji jerezultat njegove reputacije na tržištu,monopolnog položaja ili konkurentske snage.

Goodwill se ne može izdvojeno identificirati i

vrednovati i ne može se samostalno kupovati iprodavati.

Goodwill je sastavni dio vrijednosti trgovačkogdruštva kao cjeline i nije mjerljiv kao izdvojena

stavka.

Interno stečeni goodwill ne iskazuje se kaostavka dugotrajne nematerijalne imovine.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 20/69

Eksterno stečeni goodwill iskazuje se kao stavka

dugotrajne nematerijalne imovine.

Goodwill se iskazuje kao stavka dugotrajnenematerijalne imovine ako je proizašao iz postupkastjecanja drugog trgovačkog društva pri prodaji društva

kao cjeline.

Iskazuje se u bilanci stjecatelja, a utvrđuje se kaorazlika između plaćene kupovne cijene za trgovačkodruštvo koja je veća od ukupne tržišne vrijednosti

imovine tog trgovačkog društva u trenutku stjecanja.

Spremnost da stjecatelj plati više od ukupne tržišnevrijednosti trgovačkog društva u trenutku stjecanjaznači da je spreman platiti dodatni iznos za goodwill,

jer očekuje da će u budućnosti ostvarivati natprosječnuekonomsku korist koju goodwill osigurava.25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 21/69

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 22/69

Zasebno stjecanje dugotrajne nematerijalneimovine kupovinom na tržištu,

Stjecanje dugotrajne nematerijalne imovine kao dioposlovnih spajanja,

Stjecaje dugotrajne nematerijalne imovine pomoćudržavnih potpora, Stjecanje dugotrajne nematerijalne imovine

razmjenom imovine,

Interno stjecanje dugotrajne nematerijalneimovine.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 23/69

POČETNO MJERENJE: trošak nabave

NAKNADNO MJERENJE (nakon početnogpriznavanja):

model troška – trošak nabave umanjen zaamortizaciju i gubitke od umanjenja vrijednosti; ili

model revalorizacije – po fer vrijednosti

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 24/69

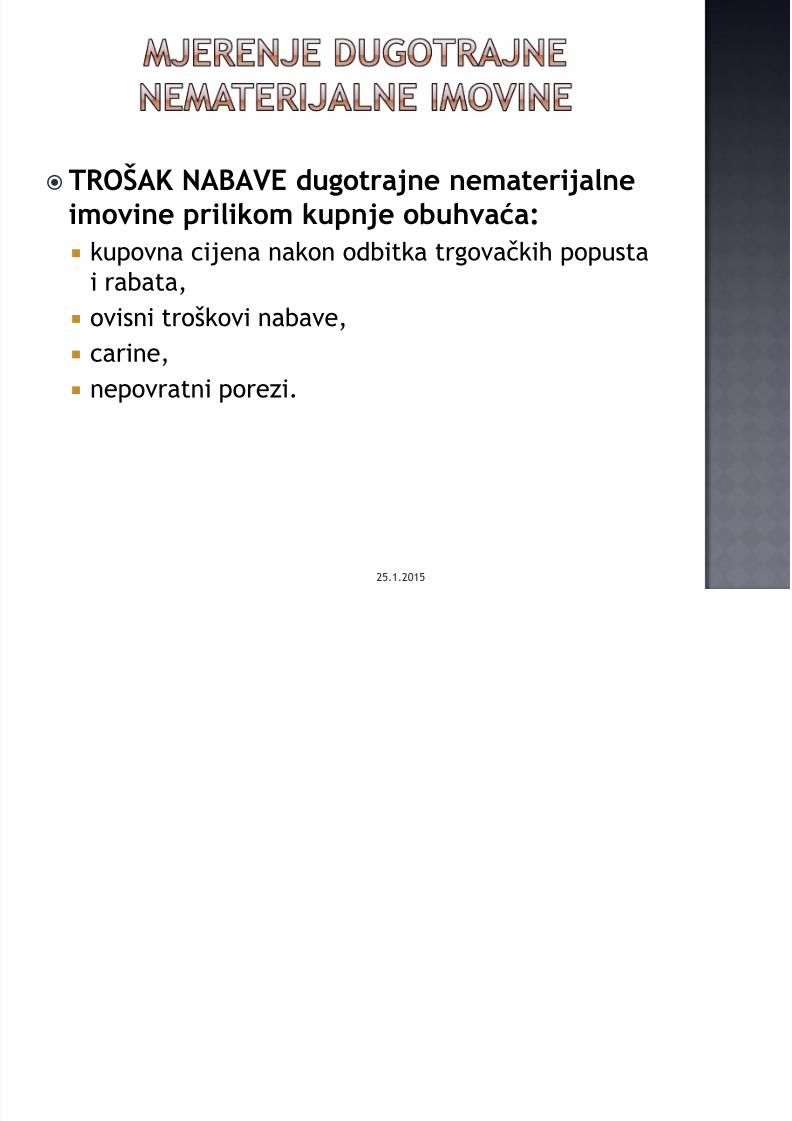

TROŠAK NABAVE dugotrajne nematerijalneimovine prilikom kupnje obuhvaća: kupovna cijena nakon odbitka trgovačkih popusta

i rabata, ovisni troškovi nabave, carine,

nepovratni porezi.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 25/69

Obveze prema

dobavljačima

Dugotrajnanematerijalna

u pripremi

Dugotrajnanematerijalna

u upotrebi

Potraživanja za

pretporez

kupovna

cijena

+

ovisnitroškovi

trošaknabave

imovine

(1) (1)

(1)

(2) (2)

(2)

(1) + (2)

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 26/69

NABAVA UPOTREBA(TROŠENJE)

OTUĐENJE

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 27/69

Amortizacija je sustavni raspored amortizirajućeg iznosa imovine

tijekom njezinog vijeka upotrebe.

Postupno trošenje dugotrajne nematerijalne (pri čemu se utrošenavrijednost pojavljuje kao sastavni dio vrijednosti proizvedenih

proizvoda ili pruženih usluga).

IMOVINA koja se AMORTIZIRA mora zadovoljavati sljedeće uvjete:

a) očekuje se da će se ta imovina koristiti duže od jednog obračunskograzdoblja (odnosno duže od godinu dana)

b) ta imovina mora imati ograničeni vijek trajanja (vijek upotrebe)

c) tu imovinu trgovačko društvo drži za upotrebu u proizvodnji ili prodajirobe i pružanju usluga, za iznajmljivanje drugima ili za administrativnesvrhe

Amortizacija se počinje obračunavati tek nakon što je imovina

predana u upotrebu (sljedeći mjesec). 25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 28/69

OSNOVICA ZA OBRAČUN AMORTIZACIJE je trošak nabaveimovine ;

RAZDOBLJE AMORTIZACIJE – razdoblje korištenja dugotrajnenematerijalne i materijalne imovine (vijek upotrebe

imovine)

METODE OBRAČUNA AMORTIZACIJE

1) VREMENSKE METODE (zasnivaju se na predviđenom vijekuupotrebe imovine)

a) linearna (proporcionalna ili pravocrtna)

b) progresivna

c) degresivna

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 29/69

Ispravak vrijednostidugotrajne nematerijalne

imovineTrošak amortizacije

X X

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 30/69

NABAVA UPOTREBA OTUĐENJE

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 31/69

NekI oblici dugotrajne nematerijalne imovine nisu

prenosive niti postoji mogućnost pojedinačnog

otuđivanja (goodwill, zaštitni znak i sl.).

Neke stavke dugotrajne nematerijalne imovine su

stečene pod posebnim uvjetima koji ograničavaju

mogućnost njihovog otuđivanja (koncesije).

Prestanak priznavanja dugotrajne nematerijalne

imovine.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 32/69

Umanjenje vrijednosti je potrebno ako se naknadnim

vrjednovanjem procijeni da je NADOKNADIVI IZNOSniži od KNJIGOVODSTVENOG IZNOSA.

Nadoknadivi iznos je – viši iznos između fer vrijednosti ivrijednosti u upotrebi.

Knjigovodstveni iznos – trošak nabave minus akumuliranaamortizacija.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 33/69

Ispravak vrijednostidugotrajne nematerijalne

imovine

Rashodi od vrijednosnogusklađenja dugotrajnenematerijalne imovine

X X

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 34/69

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 35/69

DUGOTRAJNA IMOVINA

NEMATERIJALNA MATERIJALNA FINANCIJSKA POTRAŽIVANJA

• zemljišta i šume

• građevinski objekti • postrojenja i oprema

• alati

• pogonski i uredski

inventar

• namještaj

• transportna sredstva

• stambene zgrade

• dugotrajna biološka imovina (višegodišnji

nasadi i osnovno

stado)

• predujmovi za

materijalnu imovinu

• materijalna imovina u

pripremi

• ostala materijalnaimovina25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 36/69

MRS 16 –Nekretnine, postrojenja i oprema

link: MRS 16

MRS 36 –Umanjenje imovine

Link: MRS 36

MRS 40 –Ulaganja u nekretnine

Link: MRS 40

MSFI 5 Dugotrajna imovina namijenjena prodaji i

prestanak poslovanja

Link: MSFI 5

HSFI 6 –Dugotrajna materijalna imovina HSFI 7 –Ulaganja u nekretnine

HSFI 8 –Dugotrajna imovina namijenjena prodaji i

prestanak poslovanja

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 37/69

Imovina u materijalnom obliku (opipljiva,dodirljiva) je ona koja:

služi za korištenje u proizvodnji proizvoda iliisporuci roba ili usluga, za iznajmljivanje drugima

ili u administrativne svrhe

zadržava isti pojavni oblik duže od godine dana ilineće biti utrošena u jednom proizvodnom ciklusu

svoju vrijednost postupno prenosi na nove učinke.

Porezni propisi : vrijednost> 3.500 kn, n > 1god.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 38/69

NABAVAUPOTREBA

(TROŠENJE) OTUĐENJE

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 39/69

25.1.2015

• kupovinom na tržištu

• izradom u vlastitoj režiji - izgradnjom

• razmjenom za drugo sredstvo

• poslovnim spajanjem• državnom potporom• financijskim najmom

• inventurnim viškovima • darivanjem

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 40/69

Trošak nabave DUGOTRAJNE MATERIJALNEIMOVINE treba priznati kao imovinu ako:

je vjerojatno da će buduće ekonomske koristipovezane sa sredstvom pritjecati u subjekt,i

se trošak stjecanja sredstva može pouzdanoizmjeriti.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 41/69

TROŠAK NABAVE dugotrajne materijalneimovine prilikom kupnje obuhvaća: kupovnu cijenu, uključujući uvozne pristojbe i

nepovratne poreze nakon odbitka trgovačkih popusta irabata,

sve troškove koji se izravno mogu pripisati dovođenjusredstva na mjesto i u radno stanje za namjeravanuupotrebu,

početno procijenjene troškove demontaže, uklanjanjasredstva i obnavljanja mjesta na kojem je sredstvosmješteno, za koje obveza nastaje kada je sredstvonabavljeno ili kao posljedica korištenja sredstva tijekomrazdoblja za namjene različite od proizvodnje zalihatijekom razdoblja.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 42/69

Obveze prema

dobavljačima

Dugotrajna materijalna

u pripremi

Dugotrajnamaterijalna

u upotrebi

Potraživanja za

pretporez

kupovna

cijena

+

ovisnitroškovi

trošaknabave

imovine

(1) (1)

(1)

(2) (2)

(2)

(1) + (2)

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 43/69

Izravni troškovi koji nastaju u svezi sdovođenjem građevinskog objekta ustanje za namjeravanu upotrebu: priprema gradilišta projektna i druga dokumentacija na temelju

koje je objavljena izgradnja građevinskogobjekta (honorari za profesionalce)

izdaci za dobivanje potrebnih dozvola zapriključke na vodovodnu i druge mreže(kanalizacijsku, energetsku, toplinsku,

telefonsku), izdaci za uređivanje površina namijenjenih

građevinskim objektima (pristupne ceste,staze, uređenje okoliša).

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 44/69

PRIVREMENE OBRAČUNSKE SITUACIJE

imaju obilježje faktura koriste se tijekom izgradnje objekta zbog dugotrajnog

procesa izgradnje

metoda stupnja dovršenosti objekta

nakon svake etape posla provodi se obračun putem privremenihobračunskih situacija i to najčešće krajem mjeseca, obračunska situacija obuhvaća ono što je napravljeno samo u

toj obračunskoj situaciji a konačna situacija obuhvaća ukupnuvrijednost objekta ILI

svaka obračunska situacija obuhvaća vrijednost ukupnihradova, a knjiže se samo razlike.

konačna obračunska situacija - sadržava ukupan iznos svihprivremenih obračunskih situacija.

METODA ZAVRŠENOG UGOVORA (DOVRŠENJA POSLA)

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 45/69

Metoda troška nakon početnog priznavanja kao imovinu, pojedinu

nekretninu, postrojenje i opremu treba iskazati po

njegovom trošku umanjenom za akumuliranu amortizaciju iakumulirane gubitke od umanjenja

Metoda revalorizacije (po fer vrijednosti)

nekretnine, postrojenja i oprema čija se fer vrijednostmože pouzdano mjeriti treba iskazati po revaloriziranom

iznosu koji čini njegova fer vrijednost na datumrevalorizacije umanjena za kasnije akumuliranu

amortizaciju i kasnije akumulirane gubitke od umanjenja

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 46/69

DAVANJE PREDUJMOVA ZA DUGOTRAJNU IMOVINU

PRIMANJE PREDUJMOVA

Dani predujmovi zadugotrajnu imovinuNovac

S0 X

Obveze za primljenepredujmoveNovac

25.1.2015

S0 X

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 47/69

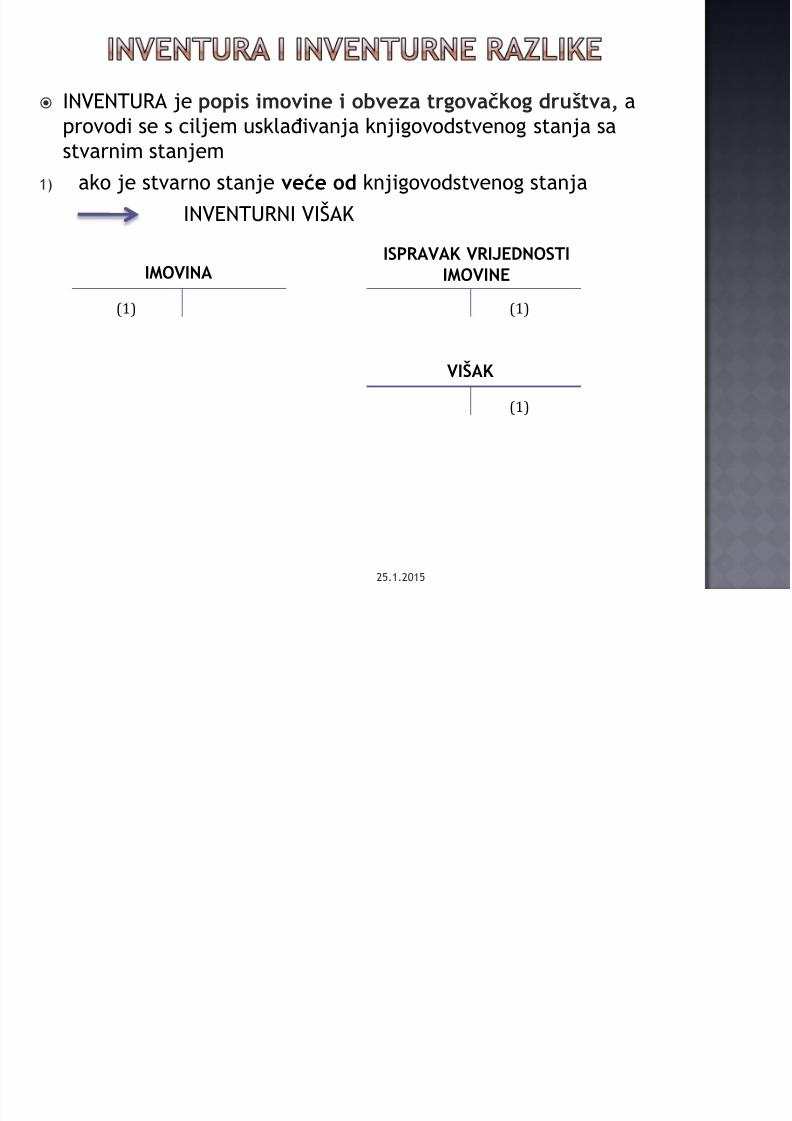

INVENTURA je popis imovine i obveza trgovačkog društva, a

provodi se s ciljem usklađivanja knjigovodstvenog stanja sastvarnim stanjem

1) ako je stvarno stanje veće od knjigovodstvenog stanja

INVENTURNI VIŠAK

ISPRAVAK VRIJEDNOSTI

IMOVINEIMOVINA

VIŠAK

(1)

(1)

(1)

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 48/69

2) ako je stvarno stanje manje od knjigovodstvenog

stanja INVENTURNI MANJAK

IMOVINA

(1) (1)

(1)

ISPRAVAK VRIJEDNOSTIIMOVINE

MANJAK

S0 X S0 X

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 49/69

NABAVAUPOTREBA

(TROŠENJE) OTUĐENJE

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 50/69

Amortizacija je sustavni raspored amortizirajućeg iznosa imovine

tijekom njezinog vijeka upotrebe.

Postupno trošenje dugotrajne materijalne (pri čemu se utrošenavrijednost pojavljuje kao sastavni dio vrijednosti proizvedenih

proizvoda ili pruženih usluga).

IMOVINA koja se AMORTIZIRA mora zadovoljavati sljedeće uvjete:

a) očekuje se da će se ta imovina koristiti duže od jednog obračunskograzdoblja (odnosno duže od godinu dana)

b) ta imovina mora imati ograničeni vijek trajanja (vijek upotrebe)

c) tu imovinu trgovačko društvo drži za upotrebu u proizvodnji ili prodajirobe i pružanju usluga, za iznajmljivanje drugima ili za administrativnesvrhe

Amortizacija se počinje obračunavati tek nakon što je imovinapredana u upotrebu (sljedeći mjesec).

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 51/69

OSNOVICA ZA OBRAČUN AMORTIZACIJE je trošak nabaveimovine;

RAZDOBLJE AMORTIZACIJE – razdoblje korištenja dugotrajnenematerijalne i materijalne imovine (vijek upotrebe

imovine)

METODE OBRAČUNA AMORTIZACIJE

1) VREMENSKE METODE (zasnivaju se na predviđenom vijekuupotrebe imovine)

a) linearna (proporcionalna ili pravocrtna)

b) progresivna

c) degresivna

2) FUNKCIONALNA METODA ili obračun amortizacije premaučinku (zasniva se na procijenjenoj ukupnoj količini proizvodnje učitavom vijeku upotrebe imovine)

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 52/69

ZEMLJIŠTA, ŠUME, UMJETNIČKA DIJELA, ARHIVSKA GRAĐA, IMOVINA KOJA JE U PROCESU NABAVE,

PREDUJMOVI DANI ZA NABAVU DUGOTRAJNE

MATERIJALNE IMOVINE.

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 53/69

Ispravak vrijednostidugotrajne materijalne

imovineTrošak amortizacije

X X

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 54/69

Godišnja stopa amortizacije = 100/vijek upotrebe (u godinama)

Godišnji iznos amortizacije = (osnovica za obračun amortizacije *godišnja stopa amortizacije)/100

Kvartalni iznos amortizacije = godišnji iznos amortizacije/4

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 55/69

o LINEARNA METODA – iznos amortizacije konstantan u toku

cijelog vijeka upotrebe

o DEGRESIVNA METODA - iznos amortizacije opada prema

vijeku upotrebe

o

PROGRESIVNA METODA - iznos amortizacije raste premavijeku upotrebe

UTJECAJ METODE AMORTIZACIJE NA FINANCIJSKI REZULTAT

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 56/69

Temelji se na procjeni mogućih učinaka

n = procijenjeni broj učinaka u vijeku ukupnom vijekutrajanja

n1 = stvarni broj učinaka u obračunskom razdoblju

Godišnji iznos amortizacije = (nabavna vrijednost / n) * n1

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 57/69

NABAVA UPOTREBA OTUĐENJE

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 58/69

Prodaja

Rashodovanje

Donacija

Inventurni manjak

25.1.2015

Izvanredni prihodi / rashodi

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 59/69

DUGOTRAJNA

IMOVINA U UPORABIISPRAVAK

VRIJEDNOSTI DUG.

IM.

RASHODI OD PRODAJE DUG. IM.

Neotpisana vrijednost i drugi troškoviotuđene i rashodovane dug. im.

POTRAŽIVANJA ODKUPACA

PRIHODI OD PRODAJE

DUG. IM.OBVEZE ZA PDV

S0 S0

Neotpisana vrijednost (NV) = TN-IV+dodatni troškovi vezani uz prodaju

25.1.2015 59

TN IV NV

PV s PDV-om PDV PV bez PDV-a

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 60/69

DUGOTRAJNA

IMOVINA U UPORABIISPRAVAK

VRIJEDNOSTI DUG.

IM.Neotpisana vrijednost i drugi troškoviotuđene i rashodovane dug. im.

S0 S0

25.1.2015 60

TN IV NV

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 61/69

knjigovodstvena vrijednost >nadoknadivi iznos

priznaje se gubitak od umanjenja imovine

vrijednosno usklađivanje -ispravak vrijednosti i nastanak

rashoda vanjski i unutarnji izvori informacija

utvrđivanje nadoknadivog iznosa

neto prodajna vrijednost ili vrijednost u upotrebi ovisno o

tome koja je viša

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 62/69

Ispravak vrijednostidugotrajne materijalne

imovine

Rashodi od vrijednosnogusklađenja dugotrajnematerijalne imovine

X X

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 63/69

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 64/69

DUGOTRAJNA IMOVINA

NEMATERIJALNA MATERIJALNA FINANCIJSKA POTRAŽIVANJA

• udjeli (dionice) kod

povezanih poduzetnika

• Dani zajmovi

povezanim poduzećima

• Sudjelujući interesi

• Ulaganja u vrijednosne

papire

• Dani depoziti

• Ostala dugotrajna

financijska imovina

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 65/69

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 66/69

MRS 32 FINANCIJSKI INSTRUMENTI: objavljivanje

i prezentiranje

MRS 39 FINANCIJSKI INSTRUMENTI: priznavanje i

mjerenjeMSFI 7 FINANCIJSKI INSTRUMENTI: objavljivanje

HSFI 9 FINANCIJSKA IMOVINA

25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 67/69

Udjeli u povezanim društvima Zajmovi povezanim društvima

Poslovni udjeli u nepovezanim društvima(sudjelujući interesi)

Dani depoziti, zadržane i plaćene jamčevine(kaucije)

Ulaganja u dionice nepovezanih društava

Dani zajmovi

Ulaganja u dužničke vrijednosne papire (obveznice) Ostala dugoročna ulaganja

Ispravak vrijednosti za iznos uvećanja i umanjenjado fer vrijednosti i amortizacijskog iznosa

dugoročne financijske imovine 25.1.2015

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 68/69

7/21/2019 Predavanja 6 Dugotrajna Imovina

http://slidepdf.com/reader/full/predavanja-6-dugotrajna-imovina 69/69

Obuhvaćaju potraživanja s rokom dospijećaduljim od godine dana.

Najčešći oblici: potraživanja od povezanih poduzetnika,

potraživanja po osnovi prodaje na kredit,

ostala dugotrajna potraživanja.

Recommended

![BILANCA Obrazac BIL - Karlovac · 2015-02-05 · 5DþXQL] UDþ SODQD OPIS AOP 6WDQMH VLMHþQMD Stanje 31. prosinca Indeks (5/4) 056 Ostala nefinancijska dugotrajna imovina u pripremi](https://img.dokumen.tips/doc/110x75/5e5ed56762a01a0154580f76/bilanca-obrazac-bil-karlovac-2015-02-05-5dxql-ud-sodqd-opis-aop-6wdqmh.jpg)