PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS

Graduação em Ciências Contábeis com Ênfase em Contr oladoria

Aline Fernanda de Oliveira Castro Michelle de Lourdes Santos

A IMPORTÂNCIA DO COSIF NA REGULAÇÃO DAS PUBLICAÇÕES DAS

DEMONSTRAÇÕES FINANCEIRAS NAS IFS

Belo Horizonte 2012

Aline Fernanda de Oliveira Castro Michelle de Lourdes Santos

A IMPORTÂNCIA DO COSIF NA REGULAÇÃO DAS PUBLICAÇÕES DAS

DEMONSTRAÇÕES FINANCEIRAS NAS IFS

Trabalho interdisciplinar apresentado ao Curso de Ciências Contábeis com Ênfase em Controladoria da Pontifícia Universidade Católica de Minas Gerais, como requisito parcial de avaliação nas disciplinas: Contabilidade Avançada Contabilidade de Instituições Financeiras e Mercado de Capitais Direito Tributário Ética Geral e Profissional

Belo Horizonte

2012

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................... 7 1.1 Justificativa ................................. ..................................................................... 7 1.2 Objetivos ..................................... ..................................................................... 8 1.2.1 Objetivo Geral ........................................................................................... 8 1.2.2 Objetivos Específicos ............................................................................... 8 1.3 Problema de Pesquisa .......................... .......................................................... 8

2 REFERENCIAL TEORICO ............................. ...................................................... 9 2.1 Instituições Financeiras ...................... ............................................................ 9 2.1.1 Obrigações das Instituições Financeiras ............................................... 9 2.2 Sistema Financeiro Nacional ................... ..................................................... 10 2.2.1 Divisão do Sistema Financeiro Nacional .............................................. 10 2.2.2 Subsistema Normativo e Supervisor .................................................... 10 2.2.3 Subsistema Operacional ........................................................................ 11 2.3 Plano Contábil das Instituições do Sistema Fina nceiro Nacional (COSIF) 12 2.3.1 Escrituração ............................................................................................ 12 2.3.2 Estrutura do Cosif ................................................................................... 13 2.4 Demonstração Intermediária .................... .................................................... 14 2.4.1 Componentes mínimos da demonstração contábil interm ediária ...... 14 2.4.3 Eventos e transações significativos ..................................................... 15 2.4.4 Períodos para os quais demonstrações contábeis inte rmediárias devem se apresentada ............................................................................................ 15 2.5 A Responsabilidade do Contador perante as Insti tuições Financeiras ... 16

3 METODOLOGIA ..................................... ............................................................ 17 3.1 Tipo de Pesquisa .............................. ............................................................. 17

4 DESENVOLVIMENTO ........................................................................................ 18 4.1 A empresa: Banco Santander S.A. ............... ................................................ 18 4.2 Apresentação das Demonstrações Financeiras Inte rmediárias(CPC 21)do Banco SantanderS.A. ............................... ............................................................... 18

5 CONSIDERAÇÕES FINAIS ............................ ................................................... 30

REFERÊNCIAS ......................................................................................................... 31

7

1 INTRODUÇÃO

Pode-se dizer que o plano de contas multiusuário utilizado por todas as

instituições do sistema financeiro nacional e demais instituições fiscalizadas pelo

banco do Brasil (COSIF) é a principal, fonte de orientação para a contabilização das

varias operações efetuadas pelas instituições financeiras. Dessa forma, a estrutura

elaborada pelo COSIF é de grande interesse para todos os profissionais envolvidos

com a contabilidade de instrumentos financeiros no Brasil.

O objetivo deste foi demostrar a importância da regulação pelo Cosif para a

padronização na publicação das demonstrações financeiras nas IFs dentro da

concepção da ideia das Demonstrações Financeiras Intermediárias, para tanto serão

apresentadas inicialmente conceitos de Instituições Financeiras apresentando o

Sistema Financeiro Nacional e o Plano Contábil dessas Instituições (COSIF). Em

seguida serão apresentadas as principais características das Demonstrações

Intermediárias juntamente com a responsabilidade do profissional contábil perante

as instituições financeiras.

Através de pesquisas bibliográficas foi realizado o desenvolvimento onde

optamos por realizar este estudo no banco Santander S.A., que é controlado

indiretamente pelo Banco Santander, e a instituição líder dos conglomerados

financeiro e econômico-financeiro perante o BACEN, constituído na forma de

sociedade anônima. Foram levantadas as apresentações das demonstrações

financeiras intermediárias do Banco Santander, o balanço patrimonial, e as

demonstrações: do resultado do exercício, das mutações do Patrimônio Liquido,

edos Fluxos de Caixa.

1.1 Justificativa

A realização deste trabalho sobre o aplicação do COSIF nas instituições

financeiras através das publicações das demonstrações contábeis se dá pelo intuito

de estar estudando o plano de contas a qual as instituições financeiras operame

como o mesmo ajuda na elaboração das demonstrações o que contribui para tomar

as decisões corretas no momento das negociações entre empresa e instituição

financeira. Para o aluno do curso de ciências contábeis, o estudo irá propiciar um

8

momento oportuno de alinhar as teorias acerca de avaliação de empresas,

contribuindo para o seu desenvolvimento profissional, visto que a este estudo pode

ser ainda melhor explorado em um futuro bem próximo, caracterizando-se como

meio de aprofundar e aprimorar os conhecimentos obtidos durante todo o curso e

servindo como base para estudos futuros.

1.2 Objetivos

1.2.1 Objetivo Geral

O presente trabalho tem como objetivo geral demostrar a importância da

regulação pelo Cosif para a padronização na publicação das demonstrações

financeiras nas IFs dentro da concepção da ideia das Demonstrações Financeiras

Intermediárias.

1.2.2 Objetivos Específicos

• Conceituar Instituições Financeiras;

• Apresentar o Sistema Financeiro Nacional e o Plano Contábil dessas

Instituições (COSIF);

• Descrever as principais características das Demonstrações Intermediárias;

• Expor a responsabilidade do profissional de Contabilidade perante as

instituições financeiras.

1.3 Problema de Pesquisa

Qual a importância da regulação pelo Cosif para a padronização na

publicação das demonstrações financeiras das IFs?

9

2 REFERENCIAL TEORICO

2.1 Instituições Financeiras

Consideram-se instituições financeiras, conforme Lei 4.595/64 (BRASIL,

1964) Art. 17;

Art. 17 as pessoas jurídicas públicas ou privadas, que tenham como atividade principal ou acessória a coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros. Para os efeitos desta lei e da legislação em vigor, equiparam-se às instituições financeiras as pessoas físicas que exerça qualquer das atividades referidas neste artigo, de forma permanente ou eventual. (BRASIL, 1964)

As normas que regem as Instituições Financeiras do Sistema Financeiro

estão contidas na Lei 4.595/64 (BRASIL, 1964).

As instituições financeiras somente poderão funcionar no País mediante

prévia autorização do Banco Central da República do Brasil ou decreto do Poder

Executivo, quando forem estrangeiras. (Lei 4.595/64, art. 18).

2.1.1 Obrigações das Instituições Financeiras

As Instituições Financeiras como qualquer outra empresa tem obrigações

sociais, trabalhistas, tributarias referentes a sua atividade econômica, pois o país

tem necessidade de adquirir recursos para financiar suas despesas, receitas essas

decorrentes de contratos administrativos, multas, indenizações, fianças,

adjudicações e tributos conforme descreve Melo (2002).

Os tipos de tributos são: impostos, taxas e contribuições sociais

conforme descreve Melo (2002).

a) Imposto: é um tributo que tem como fato gerador situação independente de sua atividade estatal, representando fato próprio do contribuinte sem obrigação do Estado para com ele, conforme descrito no Código Tributário Nacional.

b) Taxa: está diretamente ligada ao contribuinte, devido a sua característica de contraprestação, representada por serviços prestados ao contribuinte ou posto a sua disposição e em função do poder de policia. As taxas não podem ter base de cálculo igual a dos impostos de acordo com a Constituição Federal.

10

c) Contribuição de Melhoria: são cobradas em função de obras públicas que garantam valorização imobiliária, a cobrança é limitada ao valor total da obra, limite total e como limite individual o valor de acréscimo que da obra resultar a cada imóvel.

d) Contribuição Social: criadas no interesse da seguridade social, são financiadas por toda sociedade de forma direta ou indireta, incidindo sobre a folha de salários e demais rendimentos do trabalho conforme exposto na Constituição Federal. (MELO, 2002, p. 44).

2.2 Sistema Financeiro Nacional

Segundo Assaf Neto (2006):

O Sistema Financeiro Nacional foi regulado e estruturado pela Lei de reforma bancária, de 1964, pela lei do Mercado de Capitais, em 1965, e, mais recentemente, pela lei de criação dos Bancos Múltiplos, de 1988. É formado por todas as instituições financeiras, públicas ou privadas do país.(ASSAF NETO, 2006, p.45).

Fortuna (2008) conceitua sistema financeiro como “Um conjunto de

instituições que dedicam, de alguma forma, ao trabalho de propiciar condições

satisfatórias para a manutenção do movimento de recursos entre poupadores e

investidores.” (FORTUNA, 2008, p.16).

Assaf Neto define o Sistema Financeiro Nacional como “um sistema

constituído de instituições financeiras, que, através dos instrumentos financeiros,

visam a transparência dos recursos dos agentes econômicos (pessoas, empresas,

governo) superavitários para deficitários.” (ASSAF NETO, 2003, p.57)

2.2.1 Divisão do Sistema Financeiro Nacional

O sistema Financeiro Nacional é dividido em subsistemas: os normativos e

supervisores e operativos.

De acordo com Lopes e Rossetti:

O Sistema Financeiro Nacional é composto por um conjunto de instituições, classificadas em normativas, supervisoras e operacionais que realizam a intermediação financeira, sendo sua principal função a de viabilizar e facilitar o processo de intermediação financeira. (LOPES E ROSSETTI, 2002, p.437).

2.2.2 Subsistema Normativo e Supervisor

11

O subsistema normativo e supervisor é uma subdivisão constituída por

instituições que determinam de alguma maneira, caminhos de atuação das

instituições financeiras operativas e controle de mercado.

As instituições que compõem os subsistemas normativos e supervisor são:

a) Órgãos Normativos: Conselho Monetário Nacional (CMN), Conselho Nacional de Seguros Privados (CNSP), Conselho de Gestão de Previdência Complementar (CGPC). b) Órgãos Supervisores: Banco Central do Brasil (BACEN), Comissão de Valores Mobiliários (CVM), Superintendência de Seguros Privados (SUSEP), Secretaria de Previdência Complementar. (BACEN, 2012)

Segundo Assaf Neto (2003):

O Subsistema normativoé responsável pelo funcionamento do mercado financeiro e de suas instituições,fiscalizando e regulamentando suas atividades por meio principalmente do Conselho Monetário Nacional (CMN) e do Banco Central do Brasil (BACEN). A comissão de valores Mobiliários (CVM) é um órgão normativo de apoio do sistema financeiro, atuando mais especificamente no controle e fiscalização do mercado de valores imobiliários. (ASSAF NETO, 2003, p.77).

2.2.3 Subsistema Operacional

Segundo Assaf Neto (2003) O sistema operacional se classifica como

operativo por ser composto por instituições bancárias e não bancárias que operam

nas intermediações financeiras.

2.2.3.1 Instituições Financeiras Bancárias

De acordo com Fortuna (2008) Instituições financeiras Bancárias “são

instituições que possuem depósitos à vista e, portanto, multiplicam a moeda”.

(FORTUNA, 2008, p. 28).

Ainda segundo Fortuna (2008) As Instituições Financeiras Bancárias

compreende os Bancos Comerciais, Bancos Múltiplos, Caixa Econômica Federal,

Cooperativas de Credito.

2.2.3.2 Instituições Financeiras Não Bancárias

12

De acordo com Pinheiro (2008), as Instituições Financeiras não bancárias são

aquelas que operam com ativos financeiros não monetários, pertencendo assim ao

subsistema não monetários do Sistema Financeiro Nacional. Não apresentam

capacidade de emitir moeda ou meios de pagamento, como os bancos comerciais.

As instituições financeiras não bancárias são: Agências de Fomento, Associações

de Poupança e Empréstimos e Sociedades de Crédito imobiliário, Bancos de

Desenvolvimento, Bancos de Investimentos, Companhias Hipotecárias, Sociedades

de Crédito, Investimento e Financiamento.

2.3 Plano Contábil das Instituições do Sistema Fina nceiro Nacional (COSIF)

De acordo com o BACEN (2012):

O Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) foi criado com a edição da Circular 1.273, em 29 de dezembro de 1987, com o objetivo de unificar os diversos planos contábeis existentes à época e uniformizar os procedimentos de registro e elaboração de demonstrações financeiras, o que veio a facilitar o acompanhamento, análise, avaliação do desempenho e controle das instituições integrantes do Sistema Financeiro Nacional. (BACEN, 2012).

São de uso obrigatório às padronizações estabelecidas pelo COSIF pelos:

� Bancos Comerciais; � Bancos de Desenvolvimento � Caixas Econômicas � Bancos de Investimentos � Sociedade de Crédito, Financiamento e Investimento; � Sociedade de Credito Imobiliário e Associações de Poupança e

Empréstimo; � Sociedade de Arrendamento Mercantil; � Sociedades Corretoras de Títulos e valores Mobiliários e Câmbio; � Sociedades distribuidoras de Títulos e Valores Mobiliários; � Cooperativa de crédito; � Administradora de consórcios; � Bancos Múltiplos; � Agências de Fomento ou desenvolvimento; � Instituições em Liquidação Extrajudicial; � Companhias Hipotecárias; � Sociedade de Crédito ao microempreendedor. (BACEN, 2012)

2.3.1 Escrituração

De acordo com o BACEN (2012):

13

É competência do Conselho Monetário Nacional expedir normas gerais de contabilidade e estatísticas a serem observadas pelas instituições financeiras. Tal competência foi delegada ao Banco Central do Brasil, em reunião daquele conselho, de 19.07.78.

“A escrituração deve ser completa, mantendo-se em registros permanentes

todos os atos e fatos administrativos que modifiquem ou venham a modificar,

imediatamente ou não, sua composição patrimonial.” (BACEN, 2012).

Ainda de acordo com o BACEN (2012) “O simples registro contábil não

constitui elemento suficientemente comprobatório, devendo a escrituração ser

fundamentada em comprovantes hábeis para a perfeita validade dos atos e fatos

administrativos.” (BACEN, 2012).

Segundo o BACEN (2012), observam-se, ainda, os princípios fundamentais

de contabilidade, cabendo à instituição:

a) Adotar métodos e critérios uniformes no tempo, sendo que as modificações relevantes devem ser evidenciadas em notas explicativas, quantificando os efeitos nas demonstrações financeiras;

b) Registrar as receitas e despesas no período em que elas ocorrem e não na data do efetivo ingresso ou desembolso, em respeito ao regime de competência;

c) Fazer a apropriação mensal das rendas, inclusive mora, receitas, ganhos, lucros, despesas, perdas e prejuízos independentemente da apuração de resultado a cada seis meses;

d) Apurar os resultados em períodos fixos de tempo, observando os períodos de 1º de janeiro a 30 de junho e 1º de junho a 31 de dezembro;

e) Proceder às devidas conciliações dos títulos contábeis com os respectivos controles analíticos e mantê-las atualizadas, devendo a respectiva documentação ser arquivada por, pelo menos, cinco anos. (BACEN, 2012).

2.3.2 Estrutura do Cosif

Para facilitar a consulta do usuário o Cosif se apresenta em quatro capítulos,

sendo:

a) No capítulo 1, Normas Básicas, estão consolidados os princípios, critérios e procedimentos contábeis que devem ser utilizados por todas as instituições integrantes do Sistema Financeiro Nacional.

b) No capítulo 2, Elenco de Contas, são apresentadas as contas integrantes do plano contábil e respectivas funções.

c) No capítulo 3, Documentos, são apresentados os modelos de documentos de natureza contábil que devem ser elaborados pelas instituições integrantes do Sistema Financeiro Nacional.

14

d) No capítulo 4, Anexos, são apresentadas as normas editadas por outros organismos (CPC, IBRACON etc.) que foram recepcionadas para aplicação às instituições financeiras e demais instituições autorizadas a funcionar por este Banco Central do Brasil. (BACEN, 2012)

2.4 Demonstração Intermediária

De acordo com o CPC 21 “Demonstração contábil intermediária significa uma

demonstração contábil contendo um conjunto completo de demonstrações contábeis

ou um conjunto de demonstrações contábeis condensadas de períodointermediário.”

(CPC 21, 2012).

Este Pronunciamento não determina quais entidades devem divulgar ou publicarsuas demonstrações contábeis intermediárias, ou com qual frequência ou prazo apartir do encerramento do período intermediário. Entretanto, governos,reguladores de mercado, bolsas de valores e órgãos contábeis frequentementerequerem que as entidades, cujos títulos de dívida ou patrimoniais sejamnegociados publicamente, divulguem ou publiquem suas demonstrações contábeis intermediárias. (CPC21, 2012).

Ainda segundo o CPC21 “Cada demonstração contábil, anual ou

intermediária, deve ser avaliadaindividualmente com relação à conformidade com os

Pronunciamentos do CPC.” (CPC 21, 2012).

2.4.1 Componentes mínimos da demonstração contábil intermediária

A demonstração contábil intermediária deve incluir, pelo menos, os

seguintescomponentes:

a) Balanço patrimonial condensado; b) Demonstração condensada do resultado do exercício; c) Demonstração condensada do resultado abrangente; d) Demonstração condensada das mutações do patrimônio líquido; e) Demonstração condensada dos fluxos de caixa; e f) Notas explicativas selecionadas. (CPC 21, 2012).

2.4.2 Forma e conteúdo da demonstração contábil int ermediária

Conforme o CPC 21 (2012):

Caso a entidade divulgue ou publique o conjunto completo de demonstrações contábeis no seu relatório intermediário, a forma e o

15

conteúdo dessasdemonstrações devem estar em conformidade com os requisitos do Pronunciamento Técnico CPC 26 – Apresentação das Demonstrações Contábeis, para o conjunto completo de demonstrações contábeis. (CPC 21, 2012).

Ainda conforme CPC 21 (2012):

Se a entidade divulga ou publica o conjunto de demonstrações contábeiscondensadas nos seus relatórios intermediários, tais demonstrações condensadasdevem incluir, no mínimo, cada um dos grupos ou subgrupos de contas e seustotais que foram apresentados nas demonstrações contábeis anuais mais recentese as notas explicativas selecionadas como requeridas por este Pronunciamento. (CPC 21, 2012).

“A demonstração contábil intermediária deve ser elaborada em

basesconsolidadas se as demonstrações contábeis anuais mais recentes da

entidadeforem consolidadas.”(CPC 21, 2012).

2.4.3 Eventos e transações significativos

Segundo CPC 21 (2012):

A entidade deve incluir em suas demonstrações contábeis intermediárias umaexplicação dos eventos e transações que sejam significativos para a compreensãodas mudanças patrimoniais, econômicas e financeiras da entidade e seudesempenho desde o término do último exercício social.

“A informaçãodivulgada com relação a esses eventos e transações deve ser

utilizada paraatualização de informações relevantes apresentadas nas

demonstrações contábeisanuais mais recentes.” (CPC 21, 2012).

2.4.4 Períodos para os quais demonstrações contábei s intermediárias devem

se apresentada

Segundo o CPC 21 as Demonstrações contábeis intermediárias devem incluir

as demonstraçõescontábeis (condensadas ou completas) para os seguintes

períodos:

a) Balanço patrimonial ao fim do período intermediário corrente e o balançopatrimonial comparativo do final do exercício social imediatamente anterior;

16

b) Demonstração do resultado e demonstração do resultado abrangente doperíodo intermediário corrente e acumulado no exercício social corrente,comparadas com as dos períodos intermediários do exercício social anterior(corrente e acumulado no ano). Conforme permitido no PronunciamentoTécnico CPC 26 – Apresentação das Demonstrações Contábeis, ademonstração do resultado abrangente pode ser apresentada em quadro demonstrativo próprio ou incluída dentro das mutações do patrimôniolíquido;

c) Demonstração das mutações do patrimônio líquido acumuladas no ano, comdemonstração comparativa também acumulada do exercício social anterior;

d) Demonstração dos fluxos de caixa acumulados no ano, com demonstraçãocomparativa também acumulada do exercício social anterior. (CPC 21, 2012).

2.5 A Responsabilidade do Contador perante as Insti tuições Financeiras

De acordo com o site do BACEN (2012):

O profissional habilitado, responsável pela contabilidade, deve conduzir a escrituração dos padrões exigidos, com observância dos princípios fundamentais de contabilidade, atentando, inclusive, à ética profissional e ao sigilo bancário, cabendo ao Banco Central providenciar comunicação ao órgão competente, sempre que forem comprovadas irregularidades, para que sejam aplicadas as medidas cabíveis. (BACEN, 2012).

Diversos problemas são enfrentados pelos profissionais da contabilidade no

dia a dia de seu trabalho, alguns deles são encontrados nasinstituições financeiras

como a negligência, a fraude e a corrupção.

Segundo o Código de Ética Profissional do Contabilista (2010) este tem como

objetivo “fixar a forma pela qual se devem conduzir os Profissionais da

Contabilidade, quando no exercício profissional e nos assuntos relacionados à

profissão e à classe.”

17

3 METODOLOGIA

3.1 Tipo de Pesquisa

A pesquisa metodológica seguida conforme Vergara (2005) é bibliográfica “É

o estudo sistematizado desenvolvido com base em material publicado em livros,

revistas, jornais, redes eletrônicas, isto é, material acessível ao público em geral.

(VERGARA, 2005, p.48)

Para a classificação da pesquisa, Vergara (2011) classifica em relação a dois

aspectos:

Quanto aos fins: Este trabalho tem como objetivo geral demonstrar a importância

das demonstrações financeiras nas IFs dentro da concepção da ideia das

Demonstrações Financeiras Intermediárias.

A principal característica da pesquisa é o caráter exploratório, que de acordo

com Vergara (2011, pag. 42), “não tem hipóteses a serem testadas no trabalho,

restringindo-se a definir objetivos e buscar mais informação sobre determinado

assunto de estudo”.

Quanto aos meios: a pesquisa é Bibliográfica: “É o estudo desenvolvido com

base em material publicado em livros, revistas, jornais, internet, isto é, material

acessível ao público em geral”. (VERGARA 2011, pág.43).

A pesquisa é documental, realizada em documentos conservados no interior

de órgãos públicos e privados de qualquer natureza, ou com pessoas (Vergara

2011, pag. 42).

18

4 Desenvolvimento

4.1 A empresa: Banco Santander S.A.

De acordo com o site do Banco Santander (Banco Santander, 2012), esta

instituição é controlada indiretamente pelo Banco Santander S.A. com sede na

Espanha (Banco Santander Espanha), é ainstituição líder dos conglomerados

financeiro e econômico-financeiro perante o Banco Central do Brasil

(BACEN),constituído na forma de sociedade anônima. Opera como banco múltiplo e

desenvolve asoperações através das carteiras comercial, de cambio, de

investimento, de crédito e financiamento, de crédito imobiliário, de arrendamento

mercantil e através de empresasligadas.

Ainda segundo o site do Banco Santander (Banco Santander, 2012) a

instituição atua também nos mercados de seguros, previdência privada,

capitalização,arrendamento mercantil, administração de fundos de terceiros e

corretagem de valoresmobiliários e de seguros. As operações são conduzidas no

contexto de um conjunto deinstituições que atuam integralmente no mercado

financeiro.

4.2 Apresentação das Demonstrações Financeiras Inte rmediárias(CPC 21)do

Banco SantanderS.A.

Todos os dados constantes nesta seção foram extraídos do relatório das

Demonstrações Financeiras Intermediárias do Banco Santander em 30 de Junho de

2012.

As demonstrações financeiras intermediárias consolidadas do Banco

Santander foram elaboradas de acordo com o IAS 34 - Demonstrações Financeiras

Intermediárias oriundas dasNormas Internacionais de Contabilidade (IFRS) emitidas

pelo International Accounting Standards Board (IASB) e as interpretações do Comitê

de Interpretações das Normas Internacionais de Contabilidade (IFRIC).

De acordo com o IAS 34, as informações financeiras intermediárias destinam-

se somente a fornecer uma atualização do conteúdo das últimas

demonstraçõesfinanceiras consolidadas autorizadas para emissão, com foco em

19

novas atividades, eventos e circunstâncias ocorridas no período, em vez de duplicar

informaçõesrelatadas nas demonstrações financeiras consolidadas anteriormente

apresentadas. Consequentemente, essas demonstrações financeiras intermediárias

nãoincluem todas as informações exigidas nas demonstrações financeiras

consolidadas preparadas de acordo com o IFRS conforme adotado pelo IASB, assim

sendopara obter o devido entendimento das informações incluídas nessas

demonstrações financeiras intermediárias, as mesmas devem ser lidas juntamente

com asdemonstrações financeiras consolidadas do Banco referentes ao exercício

findo em 31 de dezembro de 2011.

As políticas e os métodos contábeis utilizados na preparação dessas

demonstrações financeiras intermediárias consolidadas são os mesmos que os

aplicados nasdemonstrações financeiras consolidadas para 2011.

No parágrafo 10 do IAS 1 - Apresentação das Demonstrações Financeiras

são apresentadas as possibilidades de mudanças de nomes das

demonstraçõesfinanceiras. A terminologia a ser utilizada para referir-se as

demonstrações financeiras são:

a) O balanço patrimonial torna-se a demonstração da posição financeira;

b) As demonstrações de receitas e despesas reconhecidas torna-se

demonstrações de resultado abrangente; e

c) O fluxo de caixa demonstrado torna-se a demonstração dos fluxos de caixa.

O Banco optou por apresentar as receitas e despesas em duas

demonstrações separadas. Adicionalmente, na preparação das demonstrações

financeirasintermediárias consolidadas, o Banco manteve os nomes das

demonstrações financeiras utilizados nas demonstrações financeiras consolidadas

de 2011 e de2010. O Banco passou a adotar a terminologia demonstrações do

resultado abrangente, a partir de 31 de março de 2012.

O Banco ainda não adotou os seguintes IFRS ou interpretações novas ou

revisadas, que foram emitidas, mas cuja entrada em vigor ocorrerá após a data

destasdemonstrações financeiras:

20

a) IFRS 9 – Instrumentos Financeiros: Reconhecimento e Mensuração – As

principais mudanças do IFRS 9 em comparação com o IAS 39 são: (i) Todos

os ativosfinanceiros reconhecidos que estão atualmente no escopo do IAS 39

serão mensurados pelo custo amortizado ou pelo valor justo; (ii) IFRS 9 não

possui o mesmoconceito de derivativos embutidos para contratos híbridos do

IAS 39 se o contrato principal é um ativo financeiro dentro do escopo do IFRS

9; (iii) a orientação doIFRS 9 manteve a classificação do critério para os

passivos financeiros que estavam no IAS 39. No entanto, tem duas diferenças

principais, relacionados aapresentação e mensuração em comparação do IAS

39: (a) a apresentação dos efeitos nas mudanças no valor justo atribuível

para o risco de crédito do passivo;e (b) a eliminação da isenção do custo para

os passivos derivativos que serão liquidados pela entrega de instrumentos de

patrimônio não cotados.

b) Alteração do IFRS 7 - Instrumentos Financeiros: Divulgações - Incentiva a

melhoria das divulgações qualitativas no contexto de requerimento de

divulgaçõesquantitativas para auxiliar os usuários na comparação das

Demonstrações Financeiras.

c) Alteração do IAS 1 - Apresentação das Demonstrações Financeiras - O IASB

emitiu também a “Apresentação de Itens de Resultado Abrangente”. As

alteraçõessão o resultado de um projeto em conjunto com o Financial

Accounting Standards Board (FASB) e fornece orientações sobre a

apresentação dos itens contidos nademonstração do resultado abrangente e

sua respectiva classificação.

d) IFRS 10 – Demonstrações Financeiras Consolidadas, substitui a orientação

de consolidação no IAS 27 - Demonstrações Financeiras Consolidadas e

Separadas(2008) e SIC-12 Consolidação - Entidades de Propósitos

Específicos, introduzindo um modelo de consolidação único para todas as

entidades com base emcontrole, independentemente da natureza da investida

(ou seja, se uma entidade é controlada através de direitos de voto dos

investidores ou através de outrosarranjos contratuais como é comum em

sociedades de propósito específico). Segundo o IFRS 10, o controle é

baseado na avaliação se um investidor possui: i) opoder sobre a investida; ii)

a exposição, ou direitos, para retornos variáveis de seu envolvimento com a

21

investida, e iii) a capacidade de usar seu poder sobre ainvestida afetando seu

retorno.

e) IFRS 11 – Empreendimentos Conjuntos - o IASB emitiu uma nova norma para

contabilização de empreendimentos conjuntos, que substitui o IAS 31 -

Participações em Empreendimentos em Conjunto (Joint Ventures). De acordo

com o IFRS 11, será obrigatório o uso do método de equivalência patrimonial

e serávedada a opção pelo método de contabilização de entidade controladas

em conjunto. O princípio fundamental do IFRS 11 é que as partes de um

acordo deempreendimento conjunto devem determinar o tipo de

empreendimento comum em questão, com base na avaliação dos direitos e

obrigações e, ascontabilizando de acordo com o tipo de empreendimento

conjunto. Existem dois tipos de empreendimentos conjuntos:

� Operações conjuntas (Joint operations): Direitos e obrigações sobre os

ativos e passivos relacionados ao acordo. As partes reconhecem seus

ativos, passivos eas correspondentes receitas e despesas.

� Empreendimento conjunto (Joint venture): Direitos ao ativo líquido do

acordo. As partes reconhecem seus investimentos pelo método de

equivalênciapatrimonial.

f) IFRS 12 - Divulgações de Envolvimento com Outras Entidades, requer

divulgações sobre as entidades consolidadas e entidades não consolidadas

em que umaentidade tem envolvimento. O objetivo da IFRS 12 é permitir que

os usuários das demonstrações financeiras possam avaliar a base de

controle, as restriçõessobre os ativos e passivos consolidados, a exposição a

riscos decorrentes de envolvimentos com entidades estruturadas não

consolidadas e o envolvimento denão controladores nas atividades de

entidades consolidadas.

g) IAS 27 - Demonstrações Financeiras Consolidadas e Separadas (2011) -

mantém as exigências relativas às demonstrações financeiras separadas. As

demaispartes do IAS 27 (2008) são substituídas pelo IFRS 10.

22

h) IAS 28 - Investimentos em coligadas (2011) - alterou o IAS 28 Investimentos

em Coligadas (2008) para confirmar mudanças com base na emissão de

IFRS 10,IFRS 11 e IFRS 12.

i) IFRS 13 - Mensuração ao Valor Justo - Em 12 de maio de 2011, o IASB

emitiu também o IFRS 13, que substitui a orientação sobre a mensuração do

valor justona literatura existente de contabilidade em IFRS com um único

padrão. O IFRS 13 define valor justo, fornece orientação sobre como

determiná-lo e exigedivulgações sobre mensurações de valor justo. No

entanto, IFRS 13 não altera os requisitos em relação aos itens que devem ser

mensurados ou divulgados pelovalor justo.

j) IAS 19 – Benefícios aos Empregados (2011) - Em 16 de junho de 2011, o

IASB emitiu uma nova versão do IAS 19 o qual determina principalmente

alterações nacontabilização de planos de benefícios definido eliminando a

opção do modelo atual de aplicação do método do corredor para

reconhecimento dos ganhos eperdas atuariais.

Com a eliminação da aplicação do método do corredor, todos os ganhos e

perdas atuariais passam a ser imediatamente reconhecidos no Patrimônio Líquido

daentidade patrocinadora, na rubrica de Outros Resultados Abrangentes e as

Demonstrações Financeiras da entidade passam a refletir integralmente o superávit

oudéficit dos planos de benefícios definido.

Com exceção ao IFRS 9 e respectivos itens de divulgação transitória

previstos nas alterações do IFRS 7 para os quais o IASB postergou em 16 de

dezembro de2011 a adoção obrigatória para janeiro de 2015 e a alteração do IAS 1 -

Apresentação das Demonstrações Financeiras - Esclarecimentos sobre

Demonstração doResultado Abrangente com adoção das alterações a partir de 1 de

julho de 2012, as normas mencionadas acima têm efetividade para períodos anuais

com inícioem janeiro de 2013, com aplicação antecipada permitida. A adoção

antecipada para as instituições financeiras no Brasil está sujeita à emissão

dospronunciamentos pelo IASB, traduzidos para a língua portuguesa por entidade

brasileira credenciada pela InternationalAccounting Standards CommitteeFoundation

(IASC Foundation). No entanto, as entidades estão autorizadas a incorporar

qualquer dos requisitos de divulgação do IFRS 12 em suas

23

demonstraçõesfinanceiras, sem tecnicamente aplicação antecipada das demais

disposições do IFRS.

A administração entende que a adoção das normas e interpretações

anteriormente mencionadas não terá efeito significativo sobre as demonstrações

financeirasconsolidadas como um todo, exceto para o IFRS 9, para o qual o Banco

está analisando os impactos decorrentes da adoção desta norma e a nova versão do

IAS19 cujos efeitos da primeira adoção será registrado como mudança de prática

contábil no Patrimônio Líquido do Banco na rubrica de Outros Resultados

Abrangentes.

24

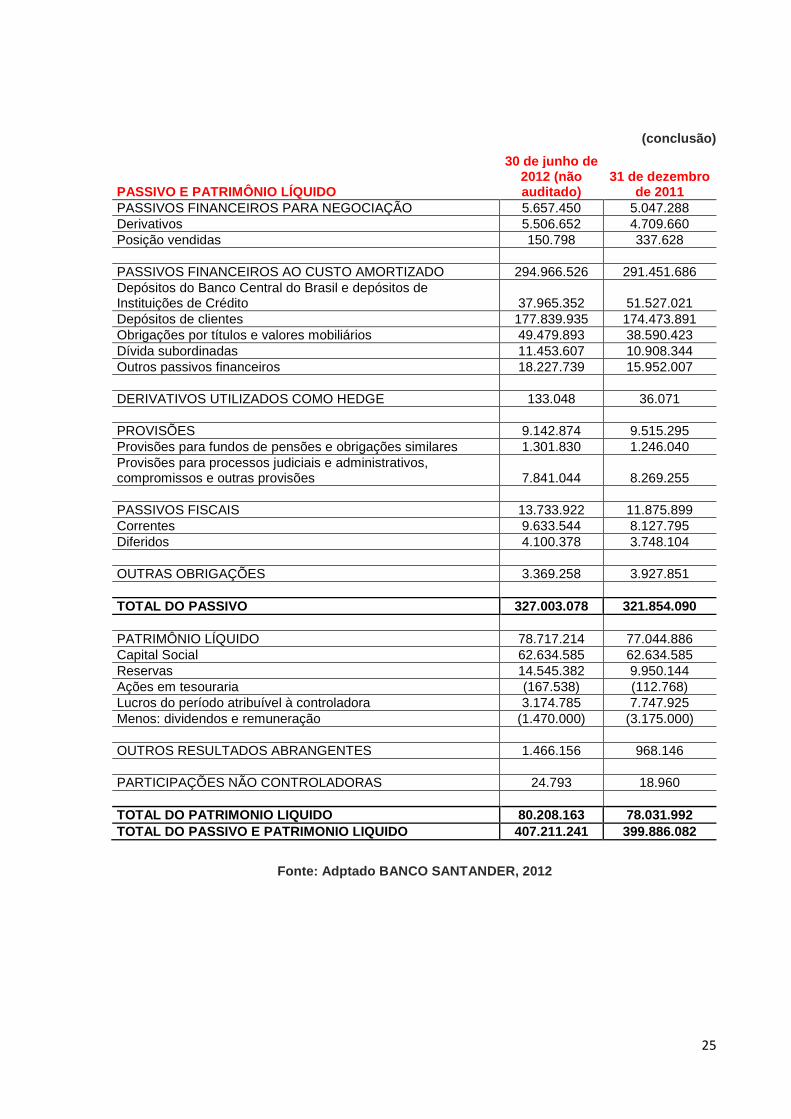

4.2.1 Balanço Patrimonial do Banco Santander

TABELA1 - Balanço Patrimonial Consolidado do Banco Santander

(continua)

ATIVO

30 de junho de 2012 (não auditado)

31 de dezembro de 2011

DISPONIBILIDADES E RESERVAS NO BANCO CENTRAL DO BRASIL 59.405.014 65.938.003 ATIVOS FINANCEIROS PARA NEGOCIAÇÃO 27.197.680 29.901.495 Instrumentos de Dívida 21.454.382 25.298.804 Instrumentos de Patrimônio 350.924 448.209 Derivativos 5.392.374 4.154.482 OUTROS ATIVOS FINANCEIROS AO VALOR JUSTO NO RESULTADO 1.285.517 665.369 Empréstimos e outros valores com Instituições de Crédito 17.768 60.813 Instrumentos de Dívida 226.746 230.037 Instrumentos de Patrimônio 1.041.003 374.519 ATIVOS FINANCEIROS DIPONÍVEIS PARA VENDA 41.925.111 44.608.201 Instrumentos de Dívida 41.169.877 43.300.354 Instrumentos de Patrimônio 755.234 1.307.847 EMPRÉSTIMOS E RECEBÍVEIS 217.415.413 202.757.191 Empréstimos e outros valores comInstituições de Crédito 25.686.489 19.628.861 Empréstimos e adiantamentos a clientes 191.468.582 183.066.268 Instrumentos de Dívida 260.342 62.062 DERIVATIVOS UTILIZADOS COMO HEDGE 79.066 80.708 ATIVOS NÃO CORRENTES MANTIDOS PARA VENDA 136.306 132.388 PARTICIPAÇÕES EM COLIGADAS 436.649 422.225 ATIVO TANGÍVEL 5.200.480 5.008.306 ATIVO INTANGÍVEL 32.001.136 31.435.080 Ágio 27.217.565 27.217.565 Outros ativos intangíveis 4.783.571 4.217.515 CRÉDITOS TRIBUTÁRIOS 19.290.051 16.250.373 Correntes 3.315.335 2.077.224 Diferidos 15.974.716 14.173.149 OUTROS ATIVOS 2.838.818 2.686.743 TOTAL DO ATIVO 407.211.241 399.886.082

25

(conclusão)

PASSIVO E PATRIMÔNIO LÍQUIDO

30 de junho de 2012 (não auditado)

31 de dezembro de 2011

PASSIVOS FINANCEIROS PARA NEGOCIAÇÃO 5.657.450 5.047.288 Derivativos 5.506.652 4.709.660 Posição vendidas 150.798 337.628 PASSIVOS FINANCEIROS AO CUSTO AMORTIZADO 294.966.526 291.451.686 Depósitos do Banco Central do Brasil e depósitos de Instituições de Crédito 37.965.352 51.527.021 Depósitos de clientes 177.839.935 174.473.891 Obrigações por títulos e valores mobiliários 49.479.893 38.590.423 Dívida subordinadas 11.453.607 10.908.344 Outros passivos financeiros 18.227.739 15.952.007

DERIVATIVOS UTILIZADOS COMO HEDGE 133.048 36.071

PROVISÕES 9.142.874 9.515.295 Provisões para fundos de pensões e obrigações similares 1.301.830 1.246.040 Provisões para processos judiciais e administrativos, compromissos e outras provisões 7.841.044 8.269.255

PASSIVOS FISCAIS 13.733.922 11.875.899 Correntes 9.633.544 8.127.795 Diferidos 4.100.378 3.748.104

OUTRAS OBRIGAÇÕES 3.369.258 3.927.851 TOTAL DO PASSIVO 327.003.078 321.854.090

PATRIMÔNIO LÍQUIDO 78.717.214 77.044.886 Capital Social 62.634.585 62.634.585 Reservas 14.545.382 9.950.144 Ações em tesouraria (167.538) (112.768) Lucros do período atribuível à controladora 3.174.785 7.747.925 Menos: dividendos e remuneração (1.470.000) (3.175.000) OUTROS RESULTADOS ABRANGENTES 1.466.156 968.146 PARTICIPAÇÕES NÃO CONTROLADORAS 24.793 18.960 TOTAL DO PATRIMONIO LIQUIDO 80.208.163 78.031.992 TOTAL DO PASSIVO E PATRIMONIO LIQUIDO 407.211.241 399.886.082

Fonte: Adptado BANCO SANTANDER, 2012

26

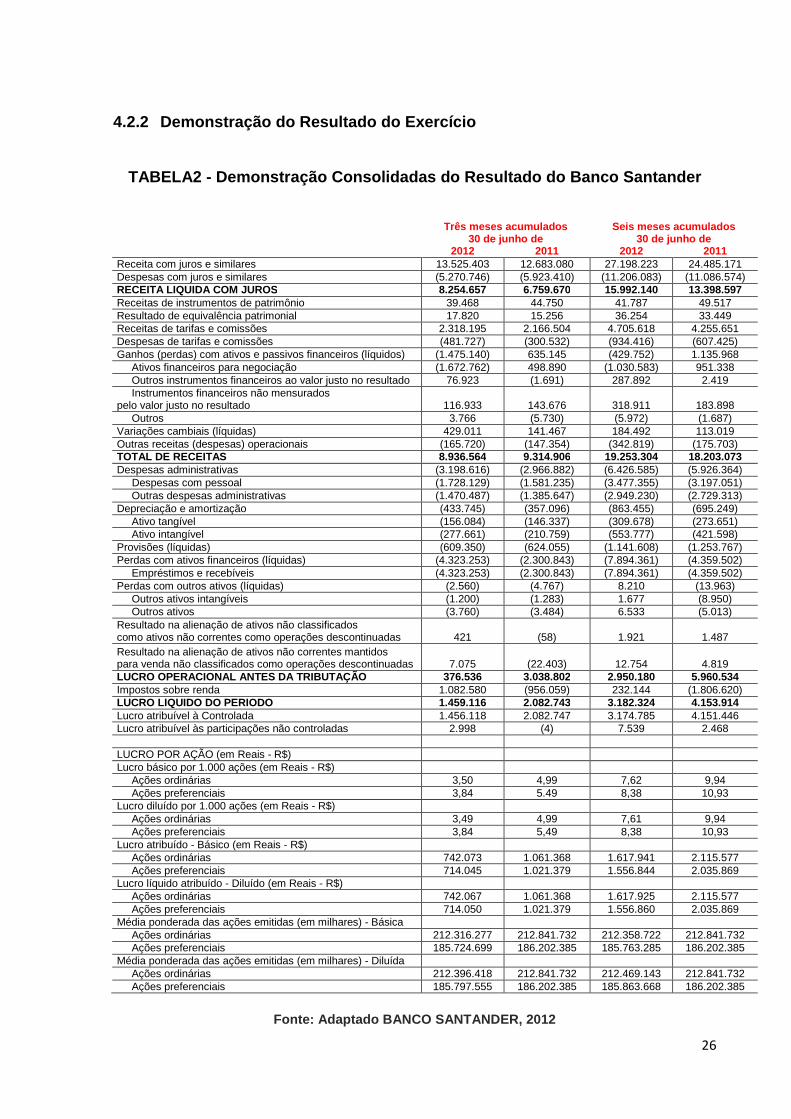

4.2.2 Demonstração do Resultado do Exercício

TABELA2 - Demonstração Consolidadas do Resultado do Banco Santander

Três meses acumulados 30 de junho de

Seis meses acumulados 30 de junho de

2012 2011 2012 2011 Receita com juros e similares 13.525.403 12.683.080 27.198.223 24.485.171 Despesas com juros e similares (5.270.746) (5.923.410) (11.206.083) (11.086.574) RECEITA LIQUIDA COM JUROS 8.254.657 6.759.670 15.992.140 13.398.597 Receitas de instrumentos de patrimônio 39.468 44.750 41.787 49.517 Resultado de equivalência patrimonial 17.820 15.256 36.254 33.449 Receitas de tarifas e comissões 2.318.195 2.166.504 4.705.618 4.255.651 Despesas de tarifas e comissões (481.727) (300.532) (934.416) (607.425) Ganhos (perdas) com ativos e passivos financeiros (líquidos) (1.475.140) 635.145 (429.752) 1.135.968 Ativos financeiros para negociação (1.672.762) 498.890 (1.030.583) 951.338 Outros instrumentos financeiros ao valor justo no resultado 76.923 (1.691) 287.892 2.419 Instrumentos financeiros não mensurados pelo valor justo no resultado 116.933 143.676 318.911 183.898 Outros 3.766 (5.730) (5.972) (1.687) Variações cambiais (líquidas) 429.011 141.467 184.492 113.019 Outras receitas (despesas) operacionais (165.720) (147.354) (342.819) (175.703) TOTAL DE RECEITAS 8.936.564 9.314.906 19.253.304 18.203.073 Despesas administrativas (3.198.616) (2.966.882) (6.426.585) (5.926.364) Despesas com pessoal (1.728.129) (1.581.235) (3.477.355) (3.197.051) Outras despesas administrativas (1.470.487) (1.385.647) (2.949.230) (2.729.313) Depreciação e amortização (433.745) (357.096) (863.455) (695.249) Ativo tangível (156.084) (146.337) (309.678) (273.651) Ativo intangível (277.661) (210.759) (553.777) (421.598) Provisões (líquidas) (609.350) (624.055) (1.141.608) (1.253.767) Perdas com ativos financeiros (líquidas) (4.323.253) (2.300.843) (7.894.361) (4.359.502) Empréstimos e recebíveis (4.323.253) (2.300.843) (7.894.361) (4.359.502) Perdas com outros ativos (líquidas) (2.560) (4.767) 8.210 (13.963) Outros ativos intangíveis (1.200) (1.283) 1.677 (8.950) Outros ativos (3.760) (3.484) 6.533 (5.013) Resultado na alienação de ativos não classificados como ativos não correntes como operações descontinuadas 421 (58) 1.921 1.487 Resultado na alienação de ativos não correntes mantidos para venda não classificados como operações descontinuadas 7.075 (22.403) 12.754 4.819 LUCRO OPERACIONAL ANTES DA TRIBUTAÇÃO 376.536 3.038.802 2.950.180 5.960.534 Impostos sobre renda 1.082.580 (956.059) 232.144 (1.806.620) LUCRO LIQUIDO DO PERIODO 1.459.116 2.082.743 3.182.324 4.153.914 Lucro atribuível à Controlada 1.456.118 2.082.747 3.174.785 4.151.446 Lucro atribuível às participações não controladas 2.998 (4) 7.539 2.468 LUCRO POR AÇÃO (em Reais - R$) Lucro básico por 1.000 ações (em Reais - R$) Ações ordinárias 3,50 4,99 7,62 9,94 Ações preferenciais 3,84 5.49 8,38 10,93 Lucro diluído por 1.000 ações (em Reais - R$) Ações ordinárias 3,49 4,99 7,61 9,94 Ações preferenciais 3,84 5,49 8,38 10,93 Lucro atribuído - Básico (em Reais - R$) Ações ordinárias 742.073 1.061.368 1.617.941 2.115.577 Ações preferenciais 714.045 1.021.379 1.556.844 2.035.869 Lucro líquido atribuído - Diluído (em Reais - R$) Ações ordinárias 742.067 1.061.368 1.617.925 2.115.577 Ações preferenciais 714.050 1.021.379 1.556.860 2.035.869 Média ponderada das ações emitidas (em milhares) - Básica Ações ordinárias 212.316.277 212.841.732 212.358.722 212.841.732 Ações preferenciais 185.724.699 186.202.385 185.763.285 186.202.385 Média ponderada das ações emitidas (em milhares) - Diluída Ações ordinárias 212.396.418 212.841.732 212.469.143 212.841.732 Ações preferenciais 185.797.555 186.202.385 185.863.668 186.202.385

Fonte: Adaptado BANCO SANTANDER, 2012

27

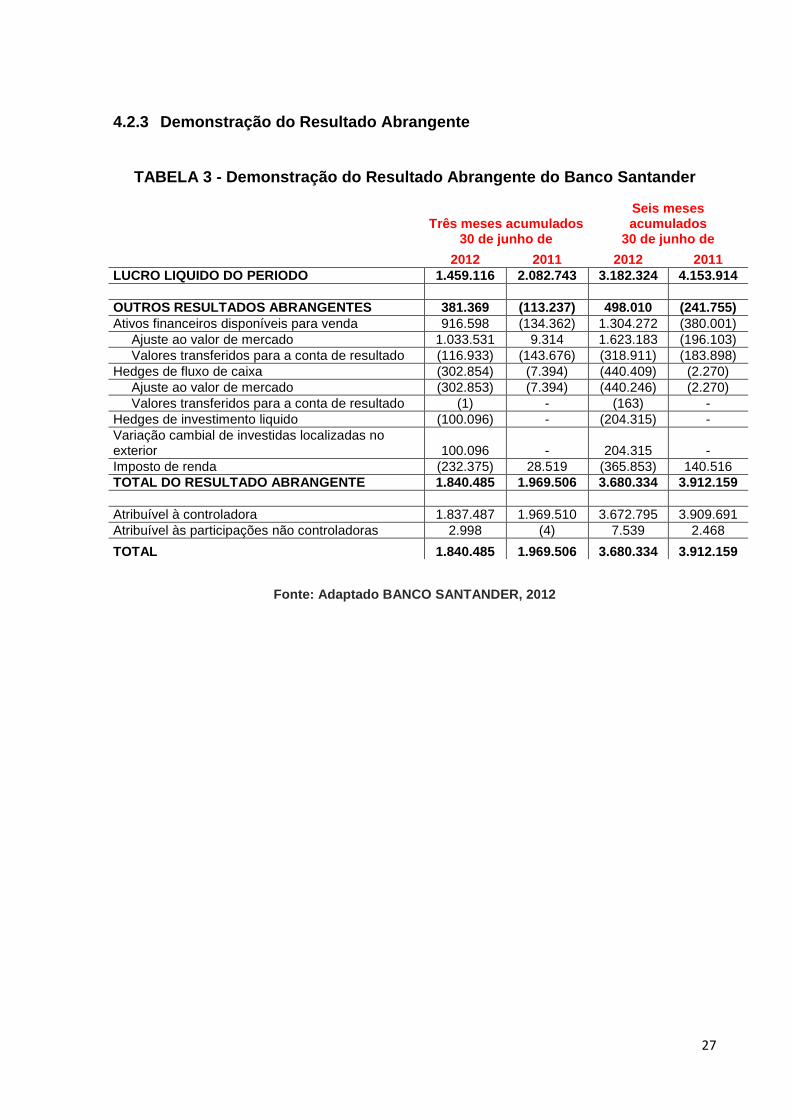

4.2.3 Demonstração do Resultado Abrangente

TABELA 3 - Demonstração do Resultado Abrangente do Banco Santander

Três meses acumulados 30 de junho de

Seis meses acumulados

30 de junho de

2012 2011 2012 2011 LUCRO LIQUIDO DO PERIODO 1.459.116 2.082.743 3.182.324 4.153.914 OUTROS RESULTADOS ABRANGENTES 381.369 (113.237) 498.010 (241.755) Ativos financeiros disponíveis para venda 916.598 (134.362) 1.304.272 (380.001) Ajuste ao valor de mercado 1.033.531 9.314 1.623.183 (196.103) Valores transferidos para a conta de resultado (116.933) (143.676) (318.911) (183.898) Hedges de fluxo de caixa (302.854) (7.394) (440.409) (2.270) Ajuste ao valor de mercado (302.853) (7.394) (440.246) (2.270) Valores transferidos para a conta de resultado (1) - (163) - Hedges de investimento liquido (100.096) - (204.315) - Variação cambial de investidas localizadas no exterior 100.096 - 204.315 - Imposto de renda (232.375) 28.519 (365.853) 140.516 TOTAL DO RESULTADO ABRANGENTE 1.840.485 1.969.506 3.680.334 3.912.159 Atribuível à controladora 1.837.487 1.969.510 3.672.795 3.909.691 Atribuível às participações não controladoras 2.998 (4) 7.539 2.468

TOTAL 1.840.485 1.969.506 3.680.334 3.912.159

Fonte: Adaptado BANCO SANTANDER, 2012

28

4.2.4 Demonstrações das Mutações do Patrimônio Liqu ido

TABELA 4 - Demonstração Consolidada das Mutações do Patrimônio Líquido do Banco Santander

Capital Social Reservas

Ações em Tesouraria

Lucro atribuído à

Controladora Dividendos e Remuneração

Total Patrimônio

Líquido

Outros Resultados

Abrangentes Total Saldos em 31 de dezembro de 2010 62.634.585 6.094.885 - 7.382.093 ( 3.540.000) 72.571.563 783.755 73.355.318 Total do resultado abrangente - - - 4.151.446 - 4.151.446 (241.755) 3. 909.691 Outras mutações do patrimônio líquido Apropriação do lucro líquido - 7.382.093 - (7.382.093) - - - - Dividendos e juros sobre o capital próprio - (3.540.000) - - 1.540.000 (2.000.000) - (2.000.000) Pagamento baseado em ações - 4.674 - - - 4.674 - 4.674 Outros - - - - - - - - Saldos em 30 de junho de 2011 62.634.585 9.941.652 - 4.151.446 (2.000.000) 74.727.683 542.000 75.269.683 Saldos em 31 de dezembro de 2011 62.634.585 9.950.144 (112.768) 7.7 47.925 (3.175.000) 77.044.886 968.146 78.013.032 Total do resultado abrangente - - - 3.174.785 - 3.174.785 498.010 3.67 2.795 Outras mutações do patrimônio líquido Apropriação do lucro líquido - 7.747.925 - (7.747.925) - - - - Dividendos e juros sobre o capital próprio - (3.175.000) - - 1.705.000 (1.470.000) - (1.470.000) Pagamento baseado em ações - 22.952 - - - 22.952 - 22.952 Ações em tesouraria - (51) (54.770) - - (54.821) - (54.821) Outros - (588) - - - (588) - (588) Saldo em 30 de junho de 2012 62.634.585 14.545.382 (167.538) 3.174.785 (1.470.000) 78.717.240 1.466.156 80.183.370

Fonte: Adaptado BANCO SANTANDER, 2012

29

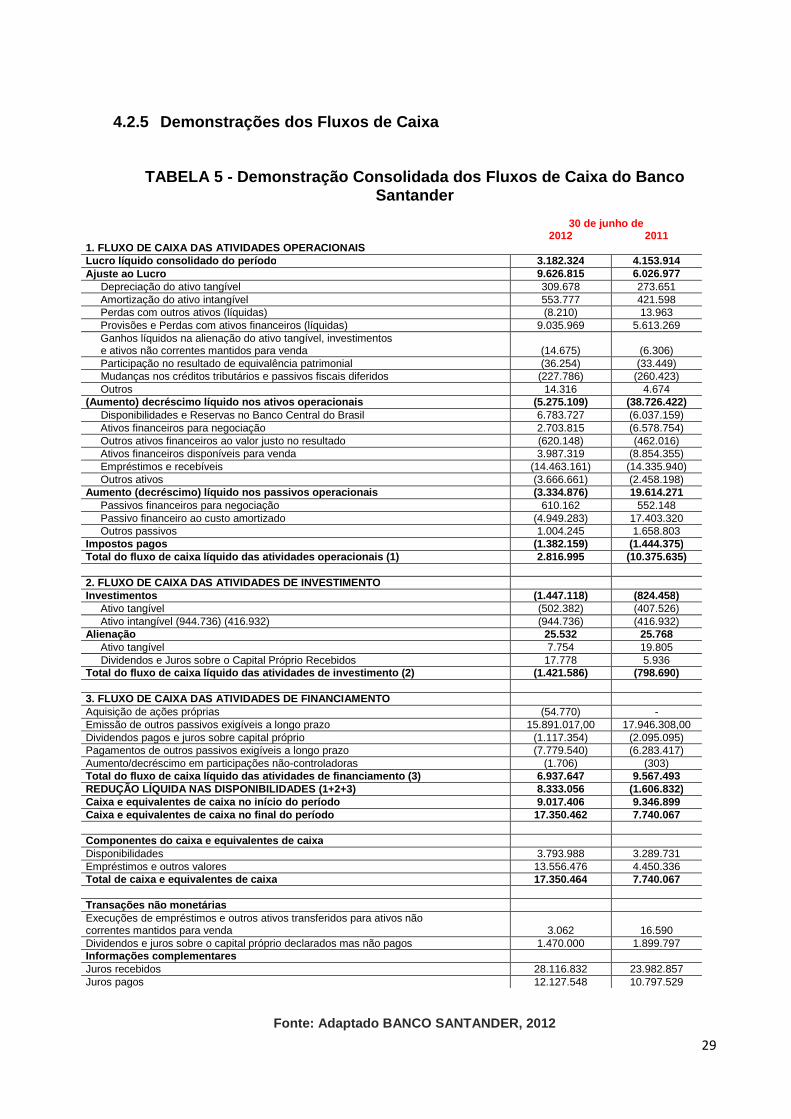

4.2.5 Demonstrações dos Fluxos de Caixa

TABELA 5 - Demonstração Consolidada dos Fluxos de C aixa do Banco Santander

30 de junho de 2012 2011

1. FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS Lucro líquido consolidado do período 3.182.324 4.153.914

Ajuste ao Lucro 9.626.815 6.026.977 Depreciação do ativo tangível 309.678 273.651 Amortização do ativo intangível 553.777 421.598 Perdas com outros ativos (líquidas) (8.210) 13.963 Provisões e Perdas com ativos financeiros (líquidas) 9.035.969 5.613.269 Ganhos líquidos na alienação do ativo tangível, investimentos e ativos não correntes mantidos para venda (14.675) (6.306) Participação no resultado de equivalência patrimonial (36.254) (33.449) Mudanças nos créditos tributários e passivos fiscais diferidos (227.786) (260.423) Outros 14.316 4.674 (Aumento) decréscimo líquido nos ativos operacionais (5.275.109) (38.726.422) Disponibilidades e Reservas no Banco Central do Brasil 6.783.727 (6.037.159) Ativos financeiros para negociação 2.703.815 (6.578.754) Outros ativos financeiros ao valor justo no resultado (620.148) (462.016) Ativos financeiros disponíveis para venda 3.987.319 (8.854.355) Empréstimos e recebíveis (14.463.161) (14.335.940) Outros ativos (3.666.661) (2.458.198) Aumento (decréscimo) líquido nos passivos operacion ais (3.334.876) 19.614.271 Passivos financeiros para negociação 610.162 552.148 Passivo financeiro ao custo amortizado (4.949.283) 17.403.320 Outros passivos 1.004.245 1.658.803 Impostos pagos (1.382.159) (1.444.375) Total do fluxo de caixa líquido das atividades operacionais (1) 2.816.995 (10.375.635) 2. FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTO Investimentos (1.447.118) (824.458) Ativo tangível (502.382) (407.526) Ativo intangível (944.736) (416.932) (944.736) (416.932) Alienação 25.532 25.768 Ativo tangível 7.754 19.805 Dividendos e Juros sobre o Capital Próprio Recebidos 17.778 5.936 Total do fluxo de caixa líquido das atividades de i nvestimento (2) (1.421.586) (798.690) 3. FLUXO DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO Aquisição de ações próprias (54.770) - Emissão de outros passivos exigíveis a longo prazo 15.891.017,00 17.946.308,00 Dividendos pagos e juros sobre capital próprio (1.117.354) (2.095.095) Pagamentos de outros passivos exigíveis a longo prazo (7.779.540) (6.283.417) Aumento/decréscimo em participações não-controladoras (1.706) (303) Total do fluxo de caixa líquido das atividades de f inanciamento (3) 6.937.647 9.567.493 REDUÇÃO LÍQUIDA NAS DISPONIBILIDADES (1+2+3) 8.333.056 (1.606.832) Caixa e equivalentes de caixa no início do período 9.017.406 9.346.899 Caixa e equivalentes de caixa no final do período 17.350.462 7.740.067 Componentes do caixa e equivalentes de caixa Disponibilidades 3.793.988 3.289.731 Empréstimos e outros valores 13.556.476 4.450.336 Total de caixa e equivalentes de caixa 17.350.464 7.740.067 Transações não monetárias Execuções de empréstimos e outros ativos transferidos para ativos não correntes mantidos para venda 3.062 16.590 Dividendos e juros sobre o capital próprio declarados mas não pagos 1.470.000 1.899.797 Informações complementares Juros recebidos 28.116.832 23.982.857 Juros pagos 12.127.548 10.797.529

Fonte: Adaptado BANCO SANTANDER, 2012

30

5 CONSIDERAÇÕES FINAIS

A partir do estudo realizado, ficou evidenciado a importância do COSIF e sua

correlação no que tange a publicação das demonstrações financeiras das

respectivas Instituições Financeiras.

O COSIF é obrigatoriamente usado pelas instituições financeiras. As

estruturas bem como o modelo dos documentos elaborados são feitos de acordo

com o plano contábil.

Ele é importante na regulação das demonstrações financeiras nas IF´s, pois

unifica os lançamentos trazendo mais clareza ás análises contábeis, padroniza os

registros possibilitando ao seu órgão normatizador o BACEN um melhor controle das

transações efetuadas pelas Instituições financeiras. O COSIF é de extrema

importância na publicação das demonstrações financeiras pelas instituições que

deverão estar de acordo com o plano de contas.

Sendo assim, conclui-se que o plano de contas – COSIF é de grande

importância para as instituições financeiras por proporcionar um melhor controle nas

transações realizadas evitando fraudes ou quaisquer atos que possam vir a

prejudicar o verdadeiro histórico econômico- financeiro da instituição.

31

REFERÊNCIAS

ASSAF NETO, Alexandre. Mercado Financeiro . 5ª. Ed. São Paulo: Atlas, 2003. ASSAF NETO, Alexandre. Mercado Financeiro . 5ª. Ed. São Paulo: Atlas, 2003. BANCO CENTRAL DO BRASIL. Disponível em: <http://www.bcb.gov.br/?COSIF> Acesso em: 19 de outubro de 2012. BANCO CENTRAL DO BRASIL. Disponível em: <http://www4.bcb.gov.br/NXT/gateway.dll?f=templates&fn=default.htm&vid=nmsDenorCosif:idvDenorCosif> Acesso em: 19 de outubro de 2012. BRASIL. Conselho Federal de Contabilidade. Pronunciamento Técnico CPC 21 (R1). Demonstração intermediária. Disponível em: <http://www.cpc.org.br/pdf/CPC21_R1.pdf> Acesso em: 24 de outubro 2012. BRASIL, Lei 4.595 de 1964, disponível em <http://www.planalto.gov.br/ccivil_03/leis/L4595.htm> Acesso em: 20 de outubro de 2012. CONSELHO REGIONAL DE CONTABILIDADE DE MINAS GERAIS: Código de Ética Profissional do Contador. Disponível em: <http://www.crcmg.org.br/arquivos/servicos/codigo_de_etican.pdf> Acesso em: 25 de outubro de 2012. FORTUNA, Eduardo. Mercado financeiro: Produtos e Serviços. 17ª. Ed. Rio de Janeiro: Qualitymark, 2008. LOPES, José do Carmo, ROSSETTI, José Paschoal. Economia Monetária . 8ª. Ed. São Paulo: Atlas, 2002. MELO, José Eduardo Soares de. Curso de Direito Tributário . 3ª Ed. São Paulo: Dialética, 2002. PINHEIRO, Juliano Lima. Mercado de capitais: fundamentos e técnicas. 4ª. Ed. São Paulo: Atlas, 2008. PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS. Pró-reitora de Graduação. Sistema de Bibliotecas. Padrão PUC Minas de Normalização : normas da ABNT para apresentação de projetos de pesquisa. Belo Horizonte, 2012. Disponível em <http://www.pucminas.br/ biblioteca/>. Acesso em: 17 de outubro de 2012. SANTANDER S.A. Relatório Gerencial das Demonstrações Financeiras Intermediárias. Disponível em: <http://www.santander.com.br/document/wps/DFS_IFRS_PORT_2T12d.pdf>. Acesso em: 22 de outubro. 2012.

32

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração . 8. Ed. São Paulo: Atlas, 2005. VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração . 13ª ed. São Paulo: Atlas, 2011.

Recommended