PENGARUH PERTUMBUAN EKONOMI, PENDAPATAN ASLI DAERAH

DAN DANA ALOKASI UMUM TERHADAP PENGALOKASIAN

BELANJA MODAL DI KABUPATEN BOYOLALI

PERIODE TAHUN 2005 – 2012

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas dan Syarat Guna Memeperoleh Gelar Sarjana

Ekonomi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun Oleh :

Lingga Swastika

B 200 090 099

FAKULTAS EKONOMI DAN BISNIS

JURUSAN AKUNTANSI

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2013

ii

HALAMAN PENGESAHAN

Yang bertanda tangan di bawah ini telah membaca skripsi dengan judul :

PENGARUH PERTUMBUAN EKONOMI, PENDAPATAN ASLI DAERAH

DAN DANA ALOKASI UMUM TERHADAP PENGALOKASIAN

BELANJA MODAL DI KABUPATEN BOYOLALI PERIODE TAHUN

2005 – 2012

Yang ditulis oleh :

Lingga Swastika

B 200 090 099

Penandatanganan berpendapat bahwa skripsi tersebut telah menyetujui syarat

untuk diterima.

Surakarta, Juni 2013

Dosen Pembimbing

(Drs. Agus Endro Suwarno, M.Si.)

Mengetahui

Dekan Fakultas Ekonomi

Universitas Muhammadiyah Surakarta

(Dr. Triyono, SE., M.Si.)

iii

ABSTRAK

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai

pengaruh pertumbuhan ekonomi terhadap alokasi anggaran belanja modal,

pengaruh Pendapatan Asli Daerah (PAD) terhadap alokasi anggaran belanja

modal dan pengaruh Dana Alokasi Umum (DAU) terhadap alokasi anggaran

belanja modal.

Jenis penelitian yang digunakan dalam penelitian ini adalah data sekunder

yang bersifat kuantitatif. Penelitian ini menggunakan data time series yaitu

sekumpulan data untuk meneliti suatu fenomena tertentu yang dilakukan secara

berulang-ulang dalam waktu tertentu. Sampel dalam penelitian ini adalah

pemerintah daerah Kabupaten Boyolali dari tahun 2005-2012. Teknik analisis data

yang digunakan adalah regresi berganda yang menggambarkan hubungan antara

Pertumbuhan Ekonomi, Pendapatan asli Daerah dan Dana Alokasi Umum tehadap

Pengalokasian Anggaran Belanja Modal pemerintahan daerah Kabupaten

Boyolali.

Hasil analisis data diketahui bahwa nilai thitung (-3.399) > ttabel (2.776) dan

(p=0.027) pada taraf signifikansi 5% maka H1 Gagal Ditolak, artinya

pertumbuhan ekonomi berpengaruh negatif terhadap pengalokasian anggaran

belanja modal. Hal ini mengasumsikan bahwa semakin tinggi pertumbuhan

ekonomi maka pengalokasian anggaran belanja modal akan menurun, dan

sebaliknya. Nilai thitung (-2.260) < ttabel (2.776) dan (p=0.087) pada taraf

signifikansi 5% maka H2 Gagal Diterima, artinya pendapatan asli daerah tidak

berpengaruh negatif terhadap pengalokasian anggaran belanja modal. Hal ini

mengasumsikan bahwa semakin tinggi pendapatan asli daerah maka

pengalokasian anggaran belanja modal akan menurun, dan sebaliknya. nilai thitung

(4.976) > ttabel (2.776) dan (p=0.008) pada taraf signifikansi 5% maka H3 Gagal

Ditolak, artinya dana alokasi umum berpengaruh positif terhadap pengalokasian

anggaran belanja modal. Hal ini mengasumsikan bahwa semakin tinggi dana

alokasi umum maka pengalokasian anggaran belanja modal akan naik, dan

sebaliknya.

Kata kunci : pertumbuhan ekonomi, pendapatan asli daerah, dana alokasi

umum, belanja modal

1

PENDAHULUAN

Dampak pelaksanaan otonomi daerah adalah tuntutan terhadap pemerintah

dalam menciptakan good governance sebagai prasyarat dengan mengedepankan

akuntanbilitas dan transparansi. Lingkup anggaran menjadi relevan dan penting di

lingkungan pemerintah daerah karena terkait dengan dampak anggaran terhadap

kinerja pemerintah, sehubungan dengan fungsi pemerintah dalam memberikan

pelayanan kepada masyarakat. Selanjutnya, Dewan Perwakilan Rakyat Daerah

(DPRD) akan mengawasi kinerja pemerintah melalui anggaran. Bentuk

pengawasan ini sesuai dengan agency theory yang mana pemerintah daerah

sebagai agen dan DPRD sebagai prinsipal. Hal ini menyebabkan penelitian di

bidang anggaran pada pemerintah daerah menjadi relevan dan penting. Dalam

Anggaran Pendapatan dan Belanja Daerah (APBD), Anggaran sector publik

pemerintah daerah dalam APBD sebenarnya merupakan output pengalokasian

sumberdaya. Keterbatasan sumberdaya sebagai pangkal masalah utama dalam

pengalokasian anggaran sektor publik dapat diatasi dengan pendekatan ilmu

ekonomi melalui berbagai teori tentang teknik dan prinsip seperti yang dikenal

dalam public expenditure management (Darwanto dan Yustikasari, 2007: 3).

Penelitian ini mengacu pada penelitian yang dilakukan oleh Iin Indarti dan

Sugiartianan (2012). Variabel penelitian yang digunakan dalam penelitian ini

menggunakan variabel-variabel yang ada pada penelitian yang dilakukan oleh Iin

Indarti dan Sugiartianan (2012). Variabel-variabel yang digunakan diantaranya

pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum

(DAU). Peneliti menggunakan periode penelitian 2008 – 2012, karena dengan

menggunakan data lima tahun terakhir dari penyusunan penelitian diharapkan

dapat memberikan informasi yang relevan untuk kondisi belanja modal saat ini.

Perbedaan penelitian saat ini dengan penelitian yang dilakukan oleh Iin Indarti

dan Sugiartianan (2012) adalah pada objek penelitian dan penelitian saat ini juga

memiliki persamaan variabel yang diteliti (Pertumbuhan Ekonomi, PAD, DAU

terhadap Pengalokasian Belanja Modal).

2

Rumusan Masalah:

1. Apakah pertumbuhan ekonomi berpengaruh terhadap alokasi anggaran belanja

modal?

2. Apakah pendapatan asli daerah (PAD) berpengaruh terhadap alokasi anggaran

belanja modal?

3. Apakah dana alokasi umum (DAU) berpengaruh terhadap alokasi anggaran

belanja modal?

Tujuan Penelitian:

1. Untuk membuktikan secara empiris mengenai pengaruh pertumbuhan

ekonomi terhadap alokasi anggaran belanja modal.

2. Untuk membuktikan secara empiris mengenai pengaruh Pendapatan Asli

Daerah (PAD) terhadap alokasi anggaran belanja modal.

3. Untuk membuktikan secara empiris mengenai pengaruh Dana Alokasi Umum

(DAU) terhadap alokasi anggaran belanja modal.

TINJAUAN PUSTAKA

Anggaran Daerah

Undang-Undang no 12 tahun 2008 (revisi atas UU no 32 tahun 2004)

tentang pemerintah daerah menerangkan yang dimaksud APBD adalah rencana

keuangan tahunan Pemerintah Daerah yang ditetapkan dengan Peraturan Daerah.

Struktur APBD merupakan satu kesatuan yang terdiri dari pendapatan daerah,

belanja daerah, dan pembiayaan. Penyusanan APBD berpedoman kepada rencana

kerja pemerintah daerah dalam rangka mewujudkan pelayanan kepada masyarakat

(Puspitasari & Idhar, 2009). Untuk menghasilkan struktur anggaran yang sesuai

dengan harapan dan kondisi normatif maka APBD yang pada hakikatnya

merupakan pen-jabaran kuantitaif dari tujuan dan sasaran pemerintah daerah serta

tugas pokok dan fungsi unit kerja harus disusun dalam struktur yang berorientasi

pada pencapaian tingkat kinerja tertentu. Artinya, APBD harus mampu

memberikan gambaran yang jelas tentang tuntutan besarnya pembiayaan atas

berbagai sasaran yang hendak dicapai, tugas-tugas dan fungsi pokok sesuai

dengan kondisi, potensi, aspirasi, dan kebutuhan riil di masyarakat untuk suatu

3

tahun tertentu. Dengan demikian alokasi dana yang digunakan untuk membiayai

berbagai program dan kegiatan dapat memberikan manfaat yang benar-benar

dirasakan masyarakat dan pelayanan yang berorientasi pada kepentingan publik

(Munawar, 2006: 3).

Anggaran Belanja Modal

Belanja Modal adalah pengeluaran yang manfaatnya cenderung melebihi

satu tahun anggaran dan akan menambah jumlah aset atau kekayaan organisasi

sektor publik, yang selanjutnya akan menambah anggaran operasional untuk biaya

pemeliharaannya (Nordiawan, 2006: 50). Berdasarkan PP RI No. 24 Tahun 2005

tentang Laporan Realisasi Anggaran, Belanja modal adalah pengeluaran anggaran

untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu

periode akuntansi (SAP, 2005: 94). Belanja modal meliputi belanja modal untuk

perolehan tanah, gedung dan bangunan, peralatan dan aset tidak berwujud.

Belanja modal dimaksudkan untuk mendapatkan aset tetap pemerintah daerah,

yakni peralatan, bangunan, infrastruktur, dan harta tetap lainnya. Secara teoritis

ada tiga cara untuk memperoleh aset tetap tersebut, yakni dengan membangun

sendiri, menukarkan dengan aset tetap lainnya, atau juga dengan membeli.

Namun, untuk kasus di pemerintahan, biasanya cara yang dilakukan adalah

membangun sendiri atau membeli (Andirfa, 2009: 6).

Pengalokasian Anggaran Belanja Modal

Konsep Multi-Term Expenditure Framework (MTEF) menyatakan bahwa

kebijakan belanja modal harus memperhatikan kemanfaatan (usefulness) dan

kemampuan keuangan pemerintah daerah (budget capability) dalam pengelolaan

aset tersebut dalam jangka panjang (Abdullah dan Halim, 2006: 2). Dalam

perspektif keagenan, hal ini merupakan bentuk kontrak (incomplete contract),

yang menjadi alat bagi legislatif untuk mengawasi pelaksanaan anggaran oleh

eksekutif. Pengalokasian sumberdaya ke dalam belanja modal (capital

expenditure) merupakan sebuah proses yang sarat dengan kepentingan-

kepentingan politis. Anggaran ini sebenarnya dimaksudkan untuk memenuhi

kebutuhan publik akan sarana dan prasarana umum yang diberikan secara cuma-

4

cuma oleh pemerintah daerah. Namun, adanya kepentingan politik dari lembaga

legislatif yang terlibat dalam proses penyusunan anggaran menyebabkan alokasi

belanja modal terdistorsi dan sering tidak efektif dalam memecahkan

permasalahan di masyarakat (Keefer dan Khemani, 2003 dalam Darwanto dan

Yustikasari, 2007: 10). Dalam konteks pengelolaan keuangan daerah, anggaran

belanja modal sangat berkaitan dengan perencanaan keuangan jangka panjang,

terutama pembiayaan untuk pemeliharaan aset tetap yang dihasilkan dari belanja

modal tersebut.

Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan kemampuan suatu daerah dalam

menyediakan kebutuhan akan barang dan jasa kepada masyarakat dalam jumlah

yang banyak sehingga memungkinkan untuk kenaikan standar hidup. Adi (2007)

dalam Havid Sularso (2011) secara spesifik menyebutkan ada tiga faktor atau

komponen utama pertumbuhan ekonomi, yaitu akumulasi modal, pertumbuhan

penduduk, dan hal-hal yang berhubungan dengan kenaikan jumlah angkatan kerja

yang dianggap secara positif merangsang pertumbuhan ekonomi. Salah satu faktor

tersebut diatas yang menarik untuk dikaji lebih lanjut adalah akumulasi modal,

yang terkait erat dengan investasi. Dengan demikian dapat dinyatakan bahwa

investasi juga memiliki kaitan denga pertumbuhan ekonomi. Menurut Peraturan

Pemerintah (PP) No.58 Tahun 2005 dan Peraturan Menteri Dalam Negeri

(Pemendagri) No.13 Tahun 2006, investasi adalah setiap pembelian asset yang

bermanfaat lebh dari 12 (dua belas) bulan yang digunakan dalam kegiatan

pemerintahan yang bermanfaat secara ekomomis, sosial dan meningkatkan

kemampuan daerah dalam melayani masyarakat.

Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah semua penerimaan daerah yang

berasal dari sumber ekonomi asli daerah, yang diukur melalui besarnya target

PAD kabupaten/kota setiap tahun anggaran (Sumarmi, Saptaningsih, 2009).

Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang harus

terus menerus dipacu pertumbuhannya. Pendapatan Asli Daerah bertujuan

5

memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan

otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi.

Pendapatan Asli Daerah dapat dijadikan sebagai indikator dalam menilai tingkat

kemandirian suatu daerahdalam mengelola keuangan daerahnya, makin tinggi

rasio Pendapatan Asli Daerah dibandingkan dengan total pendapatan makin tinggi

tingkat kemandirian suatu daerah (Kusnandar, 2009).

Dana Alokasi Umum (DAU)

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah

untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi. Pembagian

dana untuk daerah melalui bagi hasil berdasarkan daerah penghasil cenderung

menimbulkan ketimpangan antar daerah dengan mempertimbangkan kebutuhan

dan potensi daerah. Alokasi Dana Alokasi Umum bagi daerah yang potensi

fiskalnya besar namun kebutuhan fiskalnya kecil akan memperoleh alokasi Dana

Alokasi Umum yang relatif kecil. Sebaliknya daerah yang memiliki potensi

fiskalnya kecil namun kebutuhan fiskalnya besar akan memperoleh alokasi Dana

alokasi Umum relatif besar. Dengan maksud melihat kemampuan APBD dalam

membiayai kebutuhan-kebutuhan daerah dalam rangka pembangunan daerah yang

dicerminkan dari penerimaan umum APBD dikurangi dengan belanja pegawai

(Halim, 2009).

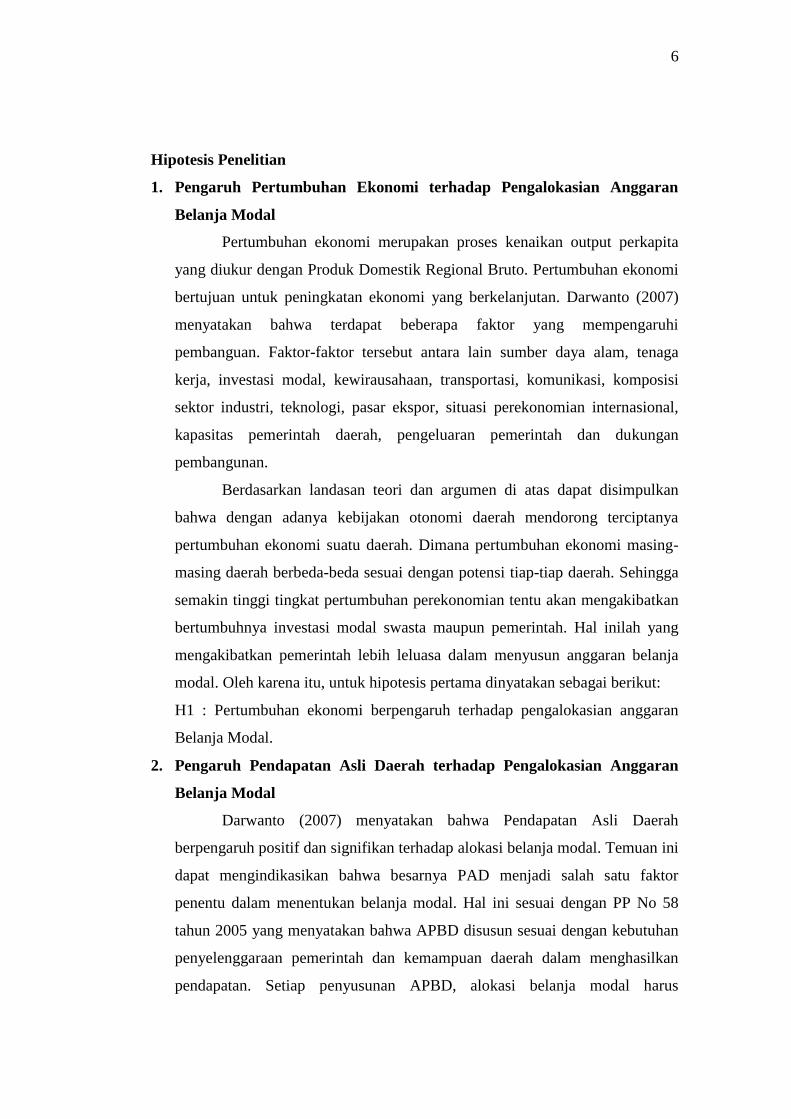

Model Penelitian

Varibel Independen Variabel Dependen

Gambar 1

Kerangka Pemikiran

Pertumbuhan Ekonomi

Anggaran

Belanja Modal Pendapatan Asli Daerah

(PAD)

Dana Alokasi Umum

(DAU)

6

Hipotesis Penelitian

1. Pengaruh Pertumbuhan Ekonomi terhadap Pengalokasian Anggaran

Belanja Modal

Pertumbuhan ekonomi merupakan proses kenaikan output perkapita

yang diukur dengan Produk Domestik Regional Bruto. Pertumbuhan ekonomi

bertujuan untuk peningkatan ekonomi yang berkelanjutan. Darwanto (2007)

menyatakan bahwa terdapat beberapa faktor yang mempengaruhi

pembanguan. Faktor-faktor tersebut antara lain sumber daya alam, tenaga

kerja, investasi modal, kewirausahaan, transportasi, komunikasi, komposisi

sektor industri, teknologi, pasar ekspor, situasi perekonomian internasional,

kapasitas pemerintah daerah, pengeluaran pemerintah dan dukungan

pembangunan.

Berdasarkan landasan teori dan argumen di atas dapat disimpulkan

bahwa dengan adanya kebijakan otonomi daerah mendorong terciptanya

pertumbuhan ekonomi suatu daerah. Dimana pertumbuhan ekonomi masing-

masing daerah berbeda-beda sesuai dengan potensi tiap-tiap daerah. Sehingga

semakin tinggi tingkat pertumbuhan perekonomian tentu akan mengakibatkan

bertumbuhnya investasi modal swasta maupun pemerintah. Hal inilah yang

mengakibatkan pemerintah lebih leluasa dalam menyusun anggaran belanja

modal. Oleh karena itu, untuk hipotesis pertama dinyatakan sebagai berikut:

H1 : Pertumbuhan ekonomi berpengaruh terhadap pengalokasian anggaran

Belanja Modal.

2. Pengaruh Pendapatan Asli Daerah terhadap Pengalokasian Anggaran

Belanja Modal

Darwanto (2007) menyatakan bahwa Pendapatan Asli Daerah

berpengaruh positif dan signifikan terhadap alokasi belanja modal. Temuan ini

dapat mengindikasikan bahwa besarnya PAD menjadi salah satu faktor

penentu dalam menentukan belanja modal. Hal ini sesuai dengan PP No 58

tahun 2005 yang menyatakan bahwa APBD disusun sesuai dengan kebutuhan

penyelenggaraan pemerintah dan kemampuan daerah dalam menghasilkan

pendapatan. Setiap penyusunan APBD, alokasi belanja modal harus

7

disesuaikan dengan kebutuhan daerah dengan mempertimbangkan PAD yang

diterima. Sehingga apabila Pemda ingin meningkatkan belanja modal untuk

pelayanan publik dan kesejahteraan masyarakat, maka Pemda harus menggali

PAD yang sebesar-besarnya.

Berdasarkan landasan teori dan beberapa hasil penelitian diatas maka

hipotesis berikutnya adalah sebagai berikut :

H2 : Pendapatan Asli Daerah berpengaruh terhadap pengalokasian anggaran

Belanja Modal.

3. Pengaruh Dana Alokasi Umum terhadap Pengalokasian Anggaran

Belanja Modal.

Hasil penelitian Darwanto (2007) menyatakan bahwa terdapat

hubungan positif dan signifikan antara DAU dengan belanja modal. Prakosa

(2004) memperoleh bukti empiris bahwa jumlah belanja modal dipengaruhi

oleh dana Dana Alokasi Umum yang diterima dari pemerintah pusat. Hasil

penelitan Harianto dan Adi (2007) semakin memperkuat bukti empiris

tersebut. Mereka menemukan bahwa kemandirian daerah tidak menjadi lebih

baik, bahkan yang terjadi adalah sebaliknya yaitu ketergantungan pemerintah

daerah terhadap transfer pemerintah pusat (DAU) menjadi semakin tinggi. Hal

ini memberikan adanya indikasi kuat bahwa perilaku belanja daerah

khususnya belanja modal akan sangat dipengaruhi sumber penerimaan DAU.

Berbagai pemaparan di atas dapat disimpulkan semakin tinggi DAU maka

alokasi belanja modal juga meningkat. Hal ini disebabkan karena daerah yang

memiliki pendapatan (DAU) yang besar maka alokasi untuk anggaran belanja

daerah (belanja modal) akan meningkat. Hipotesis berikutnya adalah sebagai

berikut:

H3 : Dana Alokasi Umum berpengaruh terhadap pengalokasian anggaran

Belanja Modal.

8

METODE PENELITIAN

Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah data sekunder

yang bersifat kuantitatif. Dalam penelitian ini menggunakan data time series yaitu

sekumpulan data untuk meneliti suatu fenomena tertentu yang dilakukan secara

berulang-ulang dalam waktu tertentu. Data penelitian bersumber dari dokumen

laporan realisasi APBD yang diperoleh dari situs Dirjen Perimbangan Keuangan

Pemerintah Daerah melalui website www.djpk.depkeu.go.id. Dari laporan ini

diperoleh data mengenai jumlah realisasi Anggaran Belanja Modal, Pendapatan

Asli Daerah (PAD), dan Dana Alokasi Umum (DAU), sedangkan data Produk

Domestik Regional Bruto (PDRB) perkapita dari BPS tahun 2005-2012.

Populasi dan Sampel

Populasi dalam penelitian ini adalah pemerintah daerah Kabupaten

Boyolali dari tahun 2005-2012. Sampel yang digunakan dalam penelitian ini

adalah pemerintah daerah Kabupaten Boyolali. Teknik penelitian ini

menggunakan metode sensus. Metode sensus adalah metode dengan mengambil

sampel pemerintah daerah Kabupaten Boyolali dari tahun 2005-2012. Data

sampel yang digunakan adalah Kabupaten Boyolali.

Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data dalam penelitian

ini adalah metode dokumentasi, yaitu dengan cara mengumpulkan, mencatat,

dan mengkaji data sekunder yang berupa data mengenai jumlah realisasi

anggaran Belanja Modal, Pendapatan Asli Daerah (PAD), dan Dana Alokasi

Umum (DAU), dan Pertumbuhan ekonomi diperoleh dari realisasi APBD di

Wilayah daerah Kabupaten Boyolali melalui situs resmi Departemen Keuangan,

Dirjen Perimbangan Keuangan Pemerintah Daerah yaitu

http://www.djpk.depkeu.go.id.

9

Definisi Operasional dan Pengukuran Variabel

1. Variabel Independen

a. Pertumbuhan Ekonomi

Pertumbuhan Ekonomi adalah proses kenaikan output per kapita

diproksi dengan Produk domestik Regional Bruto per kapita (Boediono,

1985) dalam (Siti Arifah., dkk, 2014). Perkembangan kegiatan dalam

perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam

masyarakat bertambah dan kemakmuran masyarakat meningkat (Darwanto

dan Yustikasari, 2007). Pertumbuhan Ekonomi diukur dengan rumus:

(Bappenas, 2003)

Pertumbuhan Ekonomi = 1

1(

PDRBt

PDRBtPDRBt

b. Pendapatan Asli Daerah (PAD)

Menurut UU No. 33 Tahun 2004, Pendapatan Asli Daerah adalah

penerimaan yang diperoleh daerah dari sumber-sumber di dalam

daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundang-undangan yang berlaku. Pendapatan Asli

Daerah merupakan sumber penerimaan daerah asli yang digali di daerah

tersebut untuk digunakan sebagai modal dasar pemerintah daerah dalam

membiayai pembangunan dan usaha-usaha daerah untuk memperkecil

ketergantungan dana dari pemerintah pusat. Pendapatan Asli Daerah terdiri

dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah

yang dipisahkan, dan lain-lain pendapatan daerah yang sah. Variabel

Pendapatan Asli daerah diukur dengan rumus: (UU No. 33 tahun 2004)

PAD = Pajak Daerah + Retribusi Daerah + Hasil Pengelolaan

Kekayaan Daerah yang Dipisahkan + Lain-lain PAD yang Sah

c. Dana Alokasi Umum (DAU)

“Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan

daerah dalam rangka pelaksanaan desentralisasi”. (Budi S. Purnomo, 2009:

10

37). Variabel Dana Alokasi Umum diukur dengan rumus: (Budi S.

Purnomo, 2009: 37)

DAU = Celah Fiskal + Alokasi Dasar

dimana

Celah Fiskal = Kebutuhan Fiskal – Kapasitas Fiskal

2. Variabel Dependen

Belanja Modal adalah belanja langsung yang digunakan untuk

membiayai kegiatan investasi (menambah aset). Pengukuran atas belanja

modal untuk menambah aset atau kekayaan daerah serta yang akan

menimbulkan konsentrasi belanja yang bersifat rutin diukur dalam satuan

jutaan rupiah.

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan

pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang

memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi

belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan

aset tak berwujud. Indikator variabel belanja modal diukur dengan rumus: (PP

No. 71 Tahun 2010)

Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin + Belanja

Gedung dan Bangunan + Belanja Jalan, Irigrasi, dan

Jaringan + Belanja Aset Tetap Lainnya.

Metode Analisis

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan adalah metode analisis regresi

sederhana. Penggunaan analisis sederhana harus berbeda dengan pengujian

asumsi klasik. Untuk itu, sebelum dilakukan analisis regresi sederhana harus

dilakukan pengujian asumsi klasik terlebih dahulu. Pengujian asumsi klasik

dilakukan dengan menguji uji normalitas, multikolineritas, heterokedastisits,

dan autokorelasi.

11

2. Model dan Teknik Analisis Data

a. Model Regresi Berganda

Model regresi berganda yang menggambarkan hubungan antara

Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi

Umum (DAU) sebagai variabel independen terhadap variabel dependen

yaitu Pengalokasian Anggaran Belanja Modal. Persamaan regresinya

adalah sebagai berikut:

BM = α + β1 PDRB + β2 PAD + β3 DAU + e

Dimana :

PABM = Pengalokasian Anggaran Belanja Modal

α = Konstanta

β = Koefisien regresi

PDRB = Produk domestik regional/bruto

PAD = Pendapatan Asli daerah (PAD)

DAU = Dana Alokasi Umum (DAU)

e = error

b. Uji T

Uji T digunakan untuk mengetahui signifikansi pengaruh masing-

masing variabel independen yang terdiri dari PDRB, PAD dan DAU

terhadap variabel dependen yaitu Pengalokasian Anggaran Belanja Modal

(PABM), sehingga dapat diketahui apakah dengan yang sudah ada dapat

diterima/ditolak.

c. Uji F

Uji F digunakan untuk mengetahui signifikansi pengaruh variabel

independen yaitu PDRB, PAD dan DAU terhadap variabel dependen yaitu

PABM, sehingga dapat diketahui apakah dugaan yang ada dapat

diterima/ditolak. Dengan membandingkan Fhitung dengan Ftable.

d. Koefisien Determinasi

Pengujian koefisien determinasi (R²) digunakan untuk mengukur

proporsi/presentase sumbangan variabel independen yang diteliti terhadap

12

variasi naik turunnya variabel dependen. Koefisien determinasi (R²) antara

0 sampai dengan 1 (0 ≤ R² ≤ 1). Hal ini berarti jika R² = 0 menunjukkan

tidak adanya pengaruh antara varibel, bila R² semakin besar mendekati 1,

menunjukkan semakin kuatnya pengaruh variabel independen tehadap

variabel dependen, dan bila R² semakin kecil mendekati 0 , maka dapat

dilakukan semakin kecilnya pengaruh variabel independen terhadap

variabel dependen.

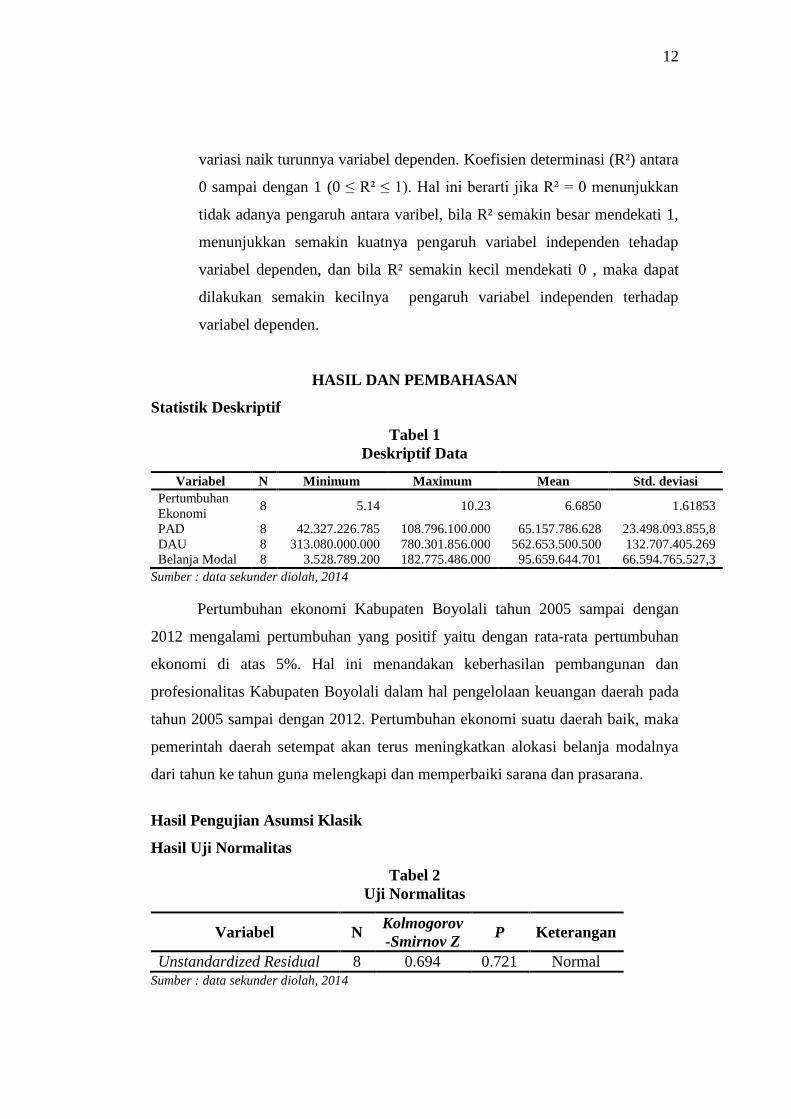

HASIL DAN PEMBAHASAN

Statistik Deskriptif

Tabel 1

Deskriptif Data

Variabel N Minimum Maximum Mean Std. deviasi

Pertumbuhan

Ekonomi 8 5.14 10.23 6.6850 1.61853

PAD 8 42.327.226.785 108.796.100.000 65.157.786.628 23.498.093.855,8

DAU 8 313.080.000.000 780.301.856.000 562.653.500.500 132.707.405.269

Belanja Modal 8 3.528.789.200 182.775.486.000 95.659.644.701 66.594.765.527,3

Sumber : data sekunder diolah, 2014

Pertumbuhan ekonomi Kabupaten Boyolali tahun 2005 sampai dengan

2012 mengalami pertumbuhan yang positif yaitu dengan rata-rata pertumbuhan

ekonomi di atas 5%. Hal ini menandakan keberhasilan pembangunan dan

profesionalitas Kabupaten Boyolali dalam hal pengelolaan keuangan daerah pada

tahun 2005 sampai dengan 2012. Pertumbuhan ekonomi suatu daerah baik, maka

pemerintah daerah setempat akan terus meningkatkan alokasi belanja modalnya

dari tahun ke tahun guna melengkapi dan memperbaiki sarana dan prasarana.

Hasil Pengujian Asumsi Klasik

Hasil Uji Normalitas

Tabel 2

Uji Normalitas

Variabel N Kolmogorov

-Smirnov Z P Keterangan

Unstandardized Residual 8 0.694 0.721 Normal Sumber : data sekunder diolah, 2014

13

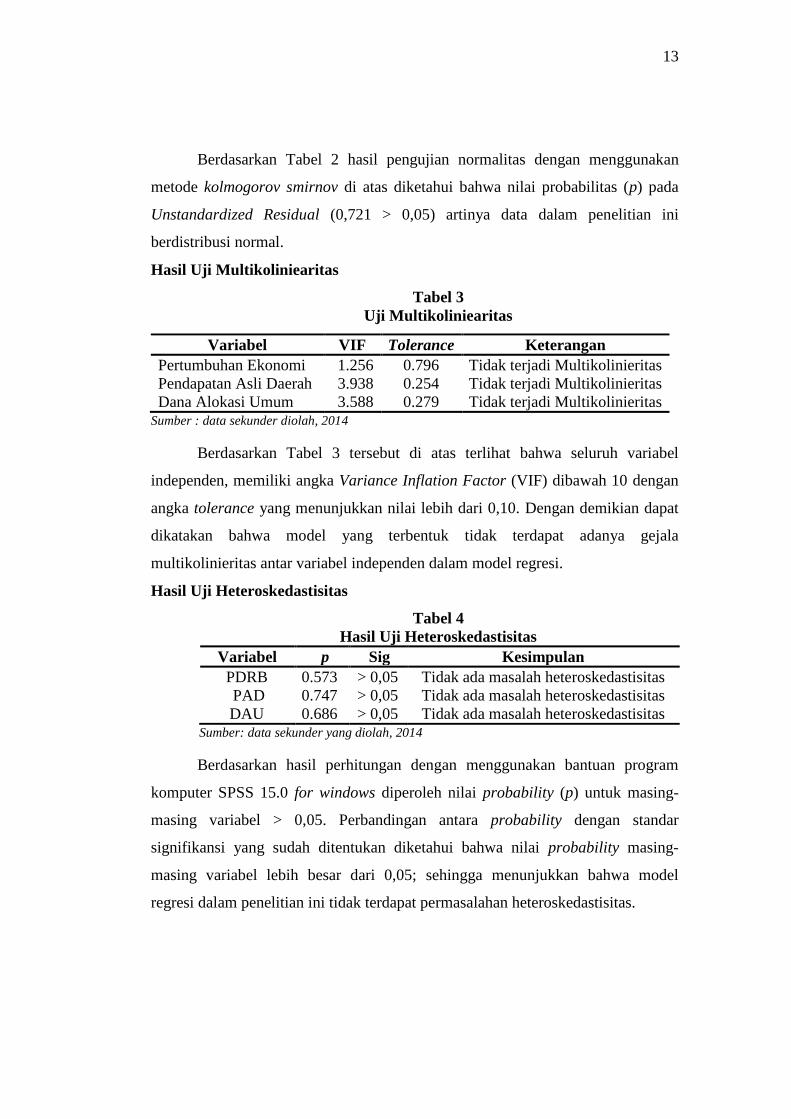

Berdasarkan Tabel 2 hasil pengujian normalitas dengan menggunakan

metode kolmogorov smirnov di atas diketahui bahwa nilai probabilitas (p) pada

Unstandardized Residual (0,721 > 0,05) artinya data dalam penelitian ini

berdistribusi normal.

Hasil Uji Multikoliniearitas

Tabel 3

Uji Multikoliniearitas

Variabel VIF Tolerance Keterangan

Pertumbuhan Ekonomi 1.256 0.796 Tidak terjadi Multikolinieritas

Pendapatan Asli Daerah 3.938 0.254 Tidak terjadi Multikolinieritas

Dana Alokasi Umum 3.588 0.279 Tidak terjadi Multikolinieritas Sumber : data sekunder diolah, 2014

Berdasarkan Tabel 3 tersebut di atas terlihat bahwa seluruh variabel

independen, memiliki angka Variance Inflation Factor (VIF) dibawah 10 dengan

angka tolerance yang menunjukkan nilai lebih dari 0,10. Dengan demikian dapat

dikatakan bahwa model yang terbentuk tidak terdapat adanya gejala

multikolinieritas antar variabel independen dalam model regresi.

Hasil Uji Heteroskedastisitas

Tabel 4

Hasil Uji Heteroskedastisitas

Variabel p Sig Kesimpulan

PDRB 0.573 > 0,05 Tidak ada masalah heteroskedastisitas

PAD 0.747 > 0,05 Tidak ada masalah heteroskedastisitas

DAU 0.686 > 0,05 Tidak ada masalah heteroskedastisitas

Sumber: data sekunder yang diolah, 2014

Berdasarkan hasil perhitungan dengan menggunakan bantuan program

komputer SPSS 15.0 for windows diperoleh nilai probability (p) untuk masing-

masing variabel > 0,05. Perbandingan antara probability dengan standar

signifikansi yang sudah ditentukan diketahui bahwa nilai probability masing-

masing variabel lebih besar dari 0,05; sehingga menunjukkan bahwa model

regresi dalam penelitian ini tidak terdapat permasalahan heteroskedastisitas.

14

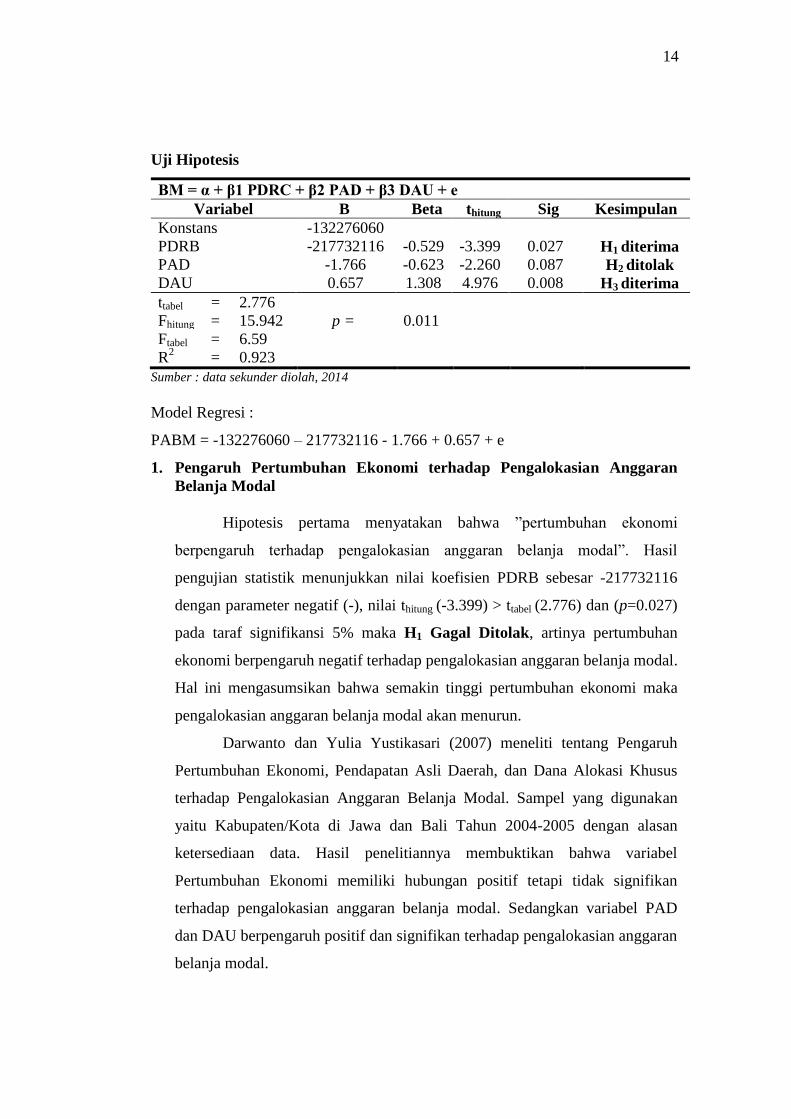

Uji Hipotesis

BM = α + β1 PDRC + β2 PAD + β3 DAU + e

Variabel B Beta thitung

Sig Kesimpulan

Konstans -132276060

PDRB -217732116 -0.529 -3.399 0.027 H1 diterima

PAD -1.766 -0.623 -2.260 0.087 H2 ditolak

DAU 0.657 1.308 4.976 0.008 H3 diterima

ttabel = 2.776

Fhitung = 15.942 p = 0.011

Ftabel = 6.59

R2 = 0.923

Sumber : data sekunder diolah, 2014

Model Regresi :

PABM = -132276060 – 217732116 - 1.766 + 0.657 + e

1. Pengaruh Pertumbuhan Ekonomi terhadap Pengalokasian Anggaran

Belanja Modal

Hipotesis pertama menyatakan bahwa ”pertumbuhan ekonomi

berpengaruh terhadap pengalokasian anggaran belanja modal”. Hasil

pengujian statistik menunjukkan nilai koefisien PDRB sebesar -217732116

dengan parameter negatif (-), nilai thitung (-3.399) > ttabel (2.776) dan (p=0.027)

pada taraf signifikansi 5% maka H1 Gagal Ditolak, artinya pertumbuhan

ekonomi berpengaruh negatif terhadap pengalokasian anggaran belanja modal.

Hal ini mengasumsikan bahwa semakin tinggi pertumbuhan ekonomi maka

pengalokasian anggaran belanja modal akan menurun.

Darwanto dan Yulia Yustikasari (2007) meneliti tentang Pengaruh

Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Khusus

terhadap Pengalokasian Anggaran Belanja Modal. Sampel yang digunakan

yaitu Kabupaten/Kota di Jawa dan Bali Tahun 2004-2005 dengan alasan

ketersediaan data. Hasil penelitiannya membuktikan bahwa variabel

Pertumbuhan Ekonomi memiliki hubungan positif tetapi tidak signifikan

terhadap pengalokasian anggaran belanja modal. Sedangkan variabel PAD

dan DAU berpengaruh positif dan signifikan terhadap pengalokasian anggaran

belanja modal.

15

2. Pengaruh Pendapatan Asli Daerah terhadap Pengalokasian Anggaran

Belanja Modal

Hipotesis kedua menyatakan bahwa “pendapatan asli daerah

berpengaruh terhadap pengalokasian anggaran belanja modal”. Hasil

pengujian statistik menunjukkan nilai koefisien PAD sebesar -1.766 dengan

parameter negatif (-), nilai thitung (-2.260) < ttabel (2.776) dan (p=0.087) pada

taraf signifikansi 5% maka H2 Gagal Diterima, artinya pendapatan asli

daerah tidak berpengaruh negatif terhadap pengalokasian anggaran belanja

modal. Hal ini mengasumsikan bahwa semakin tinggi pendapatan asli daerah

maka pengalokasian anggaran belanja modal akan menurun.

Kewenangan pemerintah daerah dalam pelaksanakan kebijakannya

sebagai daerah otonomi sangat dipengaruhi oleh kemampuan daerah tersebut

dalam menghasilkan pendapatan daerah. Semakin besar pendapatan asli

daerah yang diterima, maka semakin besar pula kewenangan pemerintah

daerah tersebut dalam melaksanakan kebijakan otonomi. Pelaksanaan otonomi

daerah bertujuan untuk meningkatkan pelayanan publik dan memajukan

perekonomian daerah. Salah satu cara untuk meningkatkan pelayanan publik

dengan melakukan belanja untuk kepentingan investasi yang direalisasikan

melalui belanja modal (Solikin, 2010).

3. Pengaruh Dana Alokasi Umum terhadap Pengalokasian Anggaran

Belanja Modal

Hipotesis ketiga menyatakan bahwa “dana alokasi umum berpengaruh

terhadap pengalokasian anggaran belanja modal”. Hasil pengujian statistik

menunjukkan nilai koefisien DAU sebesar 0.657 dengan parameter positif (+),

nilai thitung (4.976) > ttabel (2.776) dan (p=0.008) pada taraf signifikansi 5%

maka H3 Gagal Ditolak, artinya dana alokasi umum berpengaruh positif

terhadap pengalokasian anggaran belanja modal. Hal ini mengasumsikan

bahwa semakin tinggi dana alokasi umum maka pengalokasian anggaran

belanja modal akan naik.

Hasil penelitian Darwanto (2007) menyatakan bahwa terdapat

hubungan positif dan signifikan antara DAU dengan belanja modal. Prakosa

16

(2004) memperoleh bukti empiris bahwa jumlah belanja modal dipengaruhi

oleh dana Dana Alokasi Umum yang diterima dari pemerintah pusat. Hasil

penelitan Harianto dan Adi (2007) semakin memperkuat bukti empiris

tersebut. Mereka menemukan bahwa kemandirian daerah tidak menjadi lebih

baik, bahkan yang terjadi adalah sebaliknya yaitu ketergantungan pemerintah

daerah terhadap transfer pemerintah pusat (DAU) menjadi semakin tinggi. Hal

ini memberikan adanya indikasi kuat bahwa perilaku belanja daerah

khususnya belanja modal akan sangat dipengaruhi sumber penerimaan DAU.

Berbagai pemaparan di atas dapat disimpulkan semakin tinggi DAU maka

alokasi belanja modal juga meningkat. Hal ini disebabkan karena daerah yang

memiliki pendapatan (DAU) yang besar maka alokasi untuk anggaran belanja

daerah (belanja modal) akan meningkat.

Kesimpulan

1. Berdasarkan hasil analisis data diketahui bahwa nilai thitung (-3.399) > ttabel

(2.776) dan (p=0.027) pada taraf signifikansi 5% maka H1 Gagal Ditolak,

artinya pertumbuhan ekonomi berpengaruh negatif terhadap pengalokasian

anggaran belanja modal. Hal ini mengasumsikan bahwa semakin tinggi

pertumbuhan ekonomi maka pengalokasian anggaran belanja modal akan

menurun, dan sebaliknya.

2. Berdasarkan hasil analisis data diketahui bahwa nilai thitung (-2.260) < ttabel

(2.776) dan (p=0.087) pada taraf signifikansi 5% maka H2 Gagal Diterima,

artinya pendapatan asli daerah tidak berpengaruh negatif terhadap

pengalokasian anggaran belanja modal. Hal ini mengasumsikan bahwa

semakin tinggi pendapatan asli daerah maka pengalokasian anggaran belanja

modal akan menurun, dan sebaliknya.

3. Berdasarkan hasil analisis data diketahui bahwa nilai thitung (4.976) > ttabel

(2.776) dan (p=0.008) pada taraf signifikansi 5% maka H3 Gagal Ditolak,

artinya dana alokasi umum berpengaruh positif terhadap pengalokasian

anggaran belanja modal. Hal ini mengasumsikan bahwa semakin tinggi dana

alokasi umum maka pengalokasian anggaran belanja modal akan naik, dan

sebaliknya.

17

Saran

1. Peningkatan Pemerintah Daerah dalam investasi modal (belanja modal)

diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya

mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap

pembangunan yang tercermin dari adanya peningkatan PAD.

2. Bagi peneliti selanjutnya disarankan untuk memperbanyak sensus yang

digunakan agar hasilnya lebih representatif terhadap populasi yang dipilih, dan

mengambil sampel selain Kabupaten Boyolali.

3. Variabel yang digunakan dalam penelitian yang akan datang diharapkan lebih

lengkap dan bervariasi dengan menambah variabel independen lain baik

ukuran-ukuran atau jenis-jenis investasi modal (belanja modal) lainya, maupun

variabel non keuangan seperti kebijakan pemerintah, kondisi makro-ekonomi

dll.

DAFTAR PUSTAKA

Abdullah, Syukriy dan Halim, Abdul. 2006. “Studi Atas Belanja Modal pada

Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja

PemeliPemerintah Daerah dalam Hubungannya dengan Belanja

Pemeliharaan dan Sumber Pendapatan”. Jurnal Akuntansi Pemerintah

Vol. 2, No. 2, November 2006 Hal 17-32.

Adi, Priyo Hari dan Harianto David. 2007. “Hubungan Antara Dana Alokasi

Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan Per

Kapital”. Simposium Nasional Akuntansi X Makassar.

Andirfa, Mulia. 2009. “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli

Daerah, Dana Perimbangan dan Lain-lain Pendapatan Yang Sah

Terhadap Pengalokasian Anggaran Belanja Modal”. (diunduh dari

www.http://jurnalak.blogspot.com/2009/12/pengaruh pertumbuhan-

ekonomi-pendapatan.html)

Badan Pusat Statistik. 2003. Peta Kemampuan Keuangan Provinsi Dalam Era

Otonomi Daerah: Tinjauan atas Kinerja PAD, dan Upaya yang

Dilakukan Daerah, Direktorat Pengembangan Otonomi Daerah.

Badan Pusat Statistik. 2007. Kota Semarang Dalam Angka 2006.

18

Badan Pusat Statistik. 2009. Produk Domestik Regional Bruto Kota Semarang

Tahun 2009. Semarang.

Bastian, Indra. 2006. Akuntansi Sektor Publik: Suatu Pengantar. Erlangga:

Jakarta.

Bastian, Indra. 2006a. Sistem Perencanaan dan Penganggaran Pemeintah Daerah

di Indonesia. Salemba Emapat: Jakarta.

Budi, Purnomo S. 2009. Obligasi Daerah. Alfabeta: Bandung.

Christy, Fhino Andrea dan Adi, Priyo Hari. 2009. “Hubungan antara DAU,

Belanja Modal dan Kualitas Pembangunan Manusia“. (diunduh dari http://priyohari.files.wordpress.com/2010/01/hubungan antar dau-bm-

ipm_revisi. pdf)

Darwanto dan Yustikasari, Yulia. 2007. “Pengaruh Pertumbuhan Ekonomi,

Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap

Pengalokasian Anggaran Belanja Modal. Simposium Nasional Akuntansi

X Makasar 26-28 Juli 2007.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS.

Badan Penerbit UNDIP: Semarang.

Halim, Abdul. 2004. Akuntansi Sektor Publik Akuntansi Keuangan Daerah.

Salemba Empat: Jakarta.

Halim, Abdul. 2007. Akuntansi Sektor Publik: Akuntansi Keuangan Daerah. Edisi

3. Salemba 4 : Jakarta.

Halim, Abdul. 2009. Sistem Pengendalian Manajemen. UPP STIM YKPN.

Cetakan Ketiga Maret.

Indarti, Iin dan Sugiartiana. 2012. Pengaruh Pertumbuhan Ekonomi (PDRB),

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) Terhadap

Pengalokasian Anggaran Belanja Modal Di Kota Semarang Periode

Tahun 2005-2009. Fokus Ekonomi Vol. 7 No. 2 Desember 2012 : 1 – 15.

Kuncoro, Mudrajad. 2004. Otonomi dan Pembangunan Daerah : Reformasi,

Perencanaan, Strategi, dan Peluang. Erlangga: Jakarta.

Kusnandar dan Siswantoro Dodik. 2009. Pengaruh Dana Alokasi Umum,

Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran Dan Luas

Wilayah Terhadap Belanja Modal.

Lembaran Negara Republik Indonesia. Undang-undang no 12 tahun 2008 (revisi

atas undang-undang no 32 tahun 2004) tentang Pemerintah Daerah.

19

Mardiasmo. 2004. Otonomi dan Manajemen Keuangan Daerah. Penerbit Andi:

Yogyakarta.

Munawar. 2006. Pengaruh Karakteristik Tujuan Anggaran Terhadap Perilaku

Sikap Kinerja Aprat Pemerintah Daerah Di Kabupaten Kupang.

Simposium Nasional Akuntansi X Makasar, 23-26 Agustus 2006.

Nordiawan, Deddi. 2006. Akuntansi Sektor Publik. Salemba Empat: Jakarta.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah.

Prakosa, Kesit Bambang. 2004. “Analisa Pengaruh Dana Alokasi Umum (DAU)

dan Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah

(Studi Empirik di Propinsi Jawa Tengah dan DIY”. JAAI. Vol. 8 No. 2,

101-118.

Puspita Sari, Noni dan Idhar Yahya. 2009. Pengaruh Dana Alokasi Umum (DAU)

dan Pendaptan Asli Daerah (PAD) terhadap belanja langsung.

Universitas Sumatera Utara, Medan.

Putro, Suratno Nugroho. 2010. “Pengaruh Pertumbuhan Ekonomi, Pendapatan

Asli Daerah dan Dana alokasi Umum Terhadap Pengalokasian Anggaran

Belanja Modal (Study Kasus pada Kabupaten/Kota di Provinsi Jawa

Tengah)”. Universitas Esa Unggul: Jakarta.

Rahmawati, Nur Indah. 2010. Pengaruh pendapatan asli daerah dan dana alokasi

umum terhadap alokasi belanja daerah pada pemerintah kabupaten/kota

di Jawa tengah. Skripsi sarjana (dipublikasikan). UNDIP: Semarang.

Republik Indonesia. 2004. UU No 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah.

Republik Indonesia. 2005. PP No 58 Tahun 2005 tentang Pengelolaan Keuangan

Daerah.

Republik Indonesia. 2010. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintah.

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah Dalam

Otonomi. Ghalia Indah: Jakarta.

Siti Arifah, Chaidir Iswanaji dan Nuwun Priyono. 2014. Analisis Faktor-faktor

yang Berpengaruh terhadap Realisasi Belanja Modal (Studi pada

Kabupaten/Kota di Jawa Tengah Periode Tahun 2007-2010). Fakultas

20

Ekonomi Universitas Tidar Magelang. Vol. 40 No. 2, l5 Februari 2014 :

46-69.

Situngkir, Anggiat. 2009. “Pengaruh Pertumbuhan Ekonomi, PAD, DAU dan

DAK Terhadap Anggaran Belanja Modal: Studi di Kabupaten/Kota

Sumatra Utara”, Tesis S2, USU Medan.

Soekarwo. 2003. Berbagai Permasalahan Keuangan Daerah. Airlangga University

Press: Surabaya.

Solikin, Ikin. 2010. Hubungan Pendapatan Asli Daerah dan Dana Alokasi Umum

dengan Belanja Modal di Jawa Barat.

Standar Akuntansi Pemerintahan (PP RI No.24 Tahun. 2005). 2005. Sinar

Grafika: Jakarta.

Suara Merdeka. 2010. ”Pengelolaan Keuangan Daerah Tergolong Buruk”. Fitra,

19 Juni 2010.

Sularso, Havid dan Yanuar E. Restianto. 2011. Pengaruh Kinerja Keuangan

Terhadap Alokasi Belanja Modal dan Pertumbuhan Ekonomi

Kabupaten/kota di Jawa Tengah. Media Riset Akuntansi, Vol 1, No.2,

Agustus 2011.

Sumarmi, Saptaingsih. 2009. Pengaruh Pendapatan Asli Daerah, Dana Alokasi

Umum, Dan Dana lokasi Khusus Terhadap Alokasi Belanja Modal

Daerah Kabupaten/Kota Di provinsi D.I.Yogyakarta. Akmenipa UPY, Vol

4, 2009.

Undang-Undang Republik Indonesia No.32 Tahun 2004 Tentang Pemerintahan

Daerah.

www.depkeu.djpk.go.id.

Recommended