This informa,on is confiden,al and was prepared by MBS Consul,ng solely for the use of our client; it is not to be relied on by any 3rd party without MBS Consul,ng prior wri?en consent.

Milano, maggio 2015

I beni comuni, sospesi tra pubblico e privato

2

Beni comuni…beni di comunità…ma cosa si intende nello specifico?

BENI ARTISTICI E

CULTURALI

TRASPORTO

PUBBLICO LOCALE

SERVIZI ALLA PERSONA

BENI AMBIENTALI HOUSING SOCIALE

…

Beni che esprimono uJlità funzionali all'esercizio dei diriK fondamentali Beni come strumen, per rimuovere gli ostacoli che impediscono il pieno sviluppo della persona umana e dunque che perme?ono di raggiungere l'interesse generale Servizi pubblici e non…

3

La gesJone dei beni comuni presenta sfide complesse, in parJcolare nell’aQuale contesto socio-‐economico…

• Necessità di invesJmenJ ingenJ per sviluppo infrastru?ure ed erogazione servizi

• Tutela fasce deboli della popolazione rispe?o ad incremen, tariffari

• Crescente esigenza servizi, sopra?u?o in ambito welfare (people aging)

• Crisi economica prolungata

• Se?ori regolamenta,, vincoli alla remunerazione del capitale

• Risorse limitate, necessità di consumo responsabile

Requisi' per ges'one beni comuni

Elemen' di contesto

4

…e meQe in crisi i modelli di impresa tradizionali

RequisiJ per gesJone beni pubblici GesJone pubblica GesJone privata

Disponibilità capitali

Efficienza opera,va

Cap a profi?abilità

Incen,vo a consumo responsabile

Allineamento inves,men, a interesse pubblico

Leva “pay-‐as-‐you-‐use” teoricamente non differenziale

Sia il modello pubblico sia quello privato presentano importanJ limiJ

5

Forme alternaJve di impresa e nuovi strumenJ finanziari offrono “una terza via”?

Nuove opportunità di business

Nuovi strumenJ di finanziamento

Social Impact Investment

Nuovi modelli di impresa Partnership pubblico-‐ privato, low

profit company, non profit…

• Per fare fronte alle sfide di alcuni se?ori – ad esempio welfare e acqua – si stanno diffondendo sopraQuQo in UK nuovi modelli di impresa cara?erizza, da: - Bilanciamento obie\vi di profi?o/ u,lità sociale - Nuove forme giuridiche (es. profit with propose, low profit) - Modelli di governance partecipata e con forte coinvolgimento dei ci?adini - Forme di partnership mul,-‐a?ore

• Per inizia,va sia di sogge\ finanziari sia is,tuzionali la finanza meQe oggi a disposizione strumenJ finalizzaJ a generare -‐ oltre che rendimen, finanziari -‐ un impaQo sociale e ambientale misurabile (social bond, social impact bond, hydrobond, social lending, il microcredito, il crowfunding...).

6

L’esempio della gesJone del ciclo idrico integrato

7

Le infrastruQure idriche italiane sono obsolete, con importanJ ripercussioni ambientali e rischi di sanzioni europee per le regioni

Include Galles

37,4

20,9

15,5

6,5

Dispersioni idriche nazionali1 (% acqua per uso potabile)

Dispersioni idriche dei Gruppi di regioni Italiane1

(% acqua per uso potabile)

30 32,6

41,4

40,9

48,3

Totale acqua dispersa in Italia1

(Mc / anno)

3,1 Mld

Equivale a 144 litri al giorno a persona

Fonte: Istat – Censimento sulle acque 2014 (dispersioni idriche Italia e Regioni Italiane); Censis (dispersioni Sta, Europei) Note: 1. Da, 2012

Nord ovest Nord est Centro Sud Isole

8

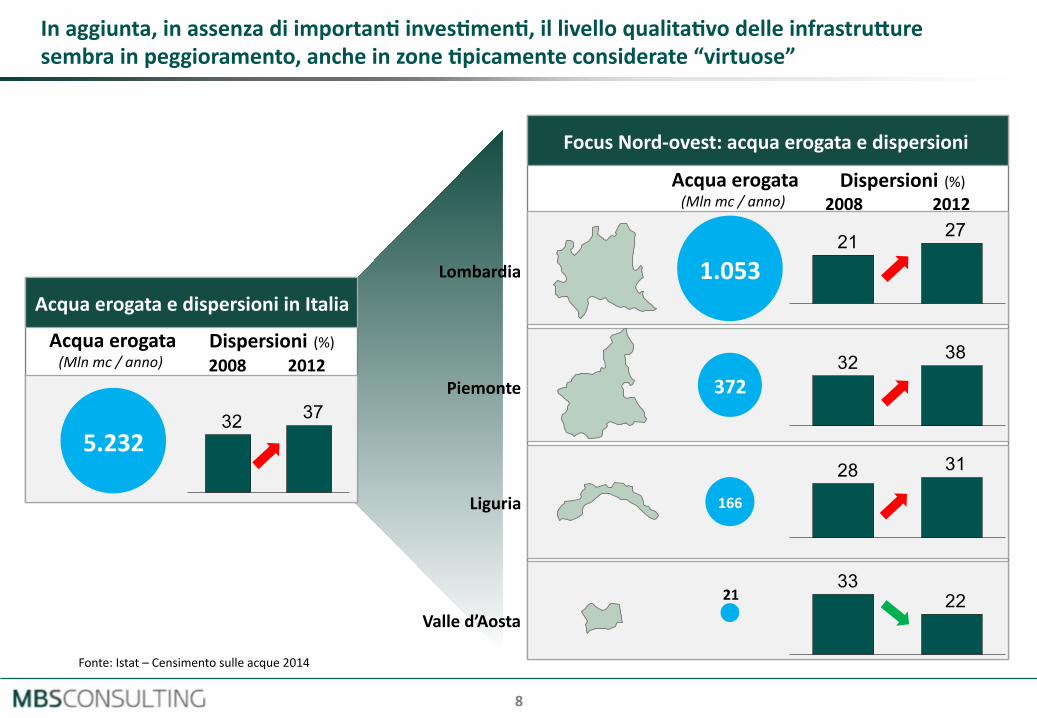

In aggiunta, in assenza di importanJ invesJmenJ, il livello qualitaJvo delle infrastruQure sembra in peggioramento, anche in zone Jpicamente considerate “virtuose”

2008 2012 Acqua erogata (Mln mc / anno)

Dispersioni (%)

1.053

372

166

21

2721

3832

3128

2233

Lombardia

Piemonte

Liguria

Valle d’Aosta

Fonte: Istat – Censimento sulle acque 2014

2008 2012 Acqua erogata (Mln mc / anno)

Dispersioni (%)

37325.232

Acqua erogata e dispersioni in Italia

Focus Nord-‐ovest: acqua erogata e dispersioni

9

L’adeguamento delle infrastruQure idriche richiede significaJvi invesJmenJ a livello nazionale…

65

25

40

InvesJmenJ richiesJ su infrastruQure idriche entro il 2035 (Mld €)

Dal 2019 al 2035

Totale

Al 2019

5 Mld / anno VS.

1,5 Mld / anno1 (media storica annuale)

1. Dato medio indicaEvo anni 2008-‐2011

+300%

Fonte: Autorità per l’Energia, il Gas e il Sistema Idrico; UElitaEs (media storica invesEmenE)

10

…con implicazioni economiche importanJ per i singoli operatori e per i ciQadini

81

303

336

338

414

485

584

896

185

695

760

1.148 Milano hinterland

Pavia

Como

Cremona

Lecco

Città Milano

…

Lodi

Brescia

Varese

Sondrio

Mantova

Bergamo

• Tu\ gli ATO evidenziano la necessità di invesJmenJ ingenJ…

• …che avrebbero un impaQo economico importante se trasferi, interamente alle famiglie

2033

2033

2032

2027

2039

2033

2032

2042

2033

2039

2068

2037

620

1.282

385

444

993

1.144

561

443

447

737

1.660

819

ATO (Lombardia) Inv. piano d’ambito (mln €) Entro il InvesJmento per

abitante (€)

Fonte: Piano d’ambito degli ATO Lombardi

EsemplificaJvo Lombardia

11

La coerenza tra tariffa teorica calcolata da AEEGSI e tariffa effeKvamente applicata è il principale driver di reddiJvità

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

9 6 3 50 11 49 14 13 16 15 12 10 8 7 5 4 -2 -4 1 0 2 -1 -3 -5 -6

MM

Padania Acque - CR

Lura - VA

AMSC - VA Hidrogest - BG

SAL - LO CAP Gest. BrianzaAcque - MB

AOb2 - BS

Pavia Acque Uniacque - BG

Medit. Acque - GE

Acea - RM

Cogeide - BG

CAP Gest - Amiacque - MI/MB

Smat - TO

Acq Pugliese

Abbanoa - Sard.

A2A - BS

Publiacqua - FI

Tariffa med

ia (€

/mc)

EBIT/CIN (Proxy BilancisJca1) Fonte: Elaborazione MBS su bilanci 2013 e daE pubblici siE società 1. Immobilizzazioni Mat./Imm. + CCN -‐ TFR

Outlier

Correlazione tra tariffa mensile e reddiJvità di un campione di società di gesJone del ciclo idrico

12

Il reperimento di risorse finanziarie per realizzare gli invesJmenJ necessari è reso difficile dalla difficoltà di incrementare le tariffe a livelli interessanJ per operatori privaJ…

Necessità di incrementare la tariffa per sostenere gli invesJmenJ

Referendum 2011

AEEGSI

Sensibilità sociale e poliJca

Abrogata “giusta remunerazione del capitale” dai criteri di calcolo della tariffa

• Acqua percepita come bene pubblico

• Crisi economica • Limite alla tariffa fino a obie\vo EBIT/ RAB =6,8%

• Incremento max YoY = 6,5%

13

…acuita dal deterioramento della condizione economica delle famiglie italiane

Percentuale di famiglie soQo soglia di povertà assoluta1 (evoluzione 2009 – 2013, valori in %)

Fonte: ISTAT – RapporE annuali «La povertà in Italia» Note: 1. Corrispondente alla spesa mensile minima per acquisire beni e servizi essenziali al conseguimento di uno standard di vita «accedabile» (es. soglia per famiglia di 2 persone a Nord nel 2013: 985€ ca)

Crescente sensibilità sul costo dei servizi anche generata dal peggioramento della condizione economica delle famiglie

7,9

6,8

5,24,64,7

2013 2012 2009 2010 2011

14

Alla ricerca della “terza via”: l’esempio delle CIC

Profilo

Reason why

Business model

• Acquisizione asset D.C. Welsh Water (2011) e cos,tuzione CIC

− Operazione (£1.9 bln) finanziata da emissioni di bond

− Azienda vincolata per statuto alla sola gesJone idrica

• Riduzione costo finanziamenJ al 4,5%

• Orientamento al servizio (ammodernamento infrastru?ure)

• Focus sul solo business dell’acqua (alta stabilità)

• Governance estesa (50% BoD: rappresentan, della comunità)

• Vantaggi fiscali / di accesso al credito (riserva, alle CIC)

Glas Cymru (Wales, U.K.)

Impresa economicamente sostenibile, compeJJva e con forte radicamento territoriale

ESEMPIO

Companies Act 2004

Introduce le Community Interest Companies

Principali caratteristiche: • Forma sociale destinata alle Limited Companies • Chiara identificazione del territorio fruitore del servizio • Governance aperta • Obbligo di re-investire utili nella società

Esempio C.I.C. U.K.

15

L’esempio dei beni culturali e dei beni confiscaJ alla criminalità organizzata

16

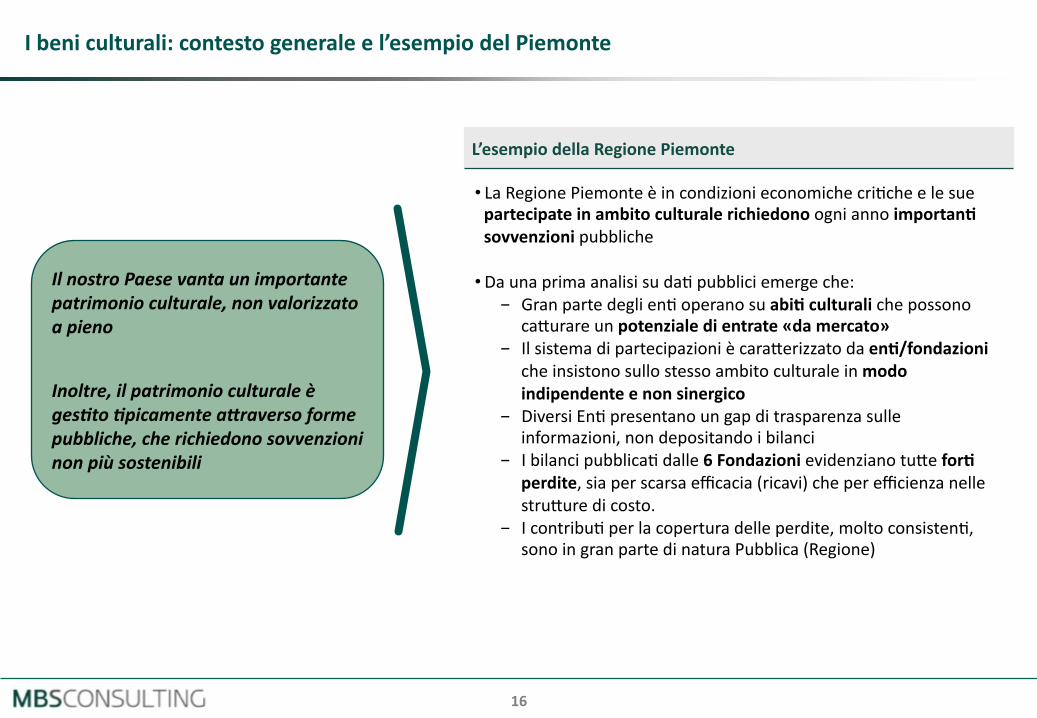

I beni culturali: contesto generale e l’esempio del Piemonte

Il nostro Paese vanta un importante patrimonio culturale, non valorizzato a pieno

Inoltre, il patrimonio culturale è ges'to 'picamente aAraverso forme pubbliche, che richiedono sovvenzioni non più sostenibili

L’esempio della Regione Piemonte

• La Regione Piemonte è in condizioni economiche cri,che e le sue partecipate in ambito culturale richiedono ogni anno importanJ sovvenzioni pubbliche

• Da una prima analisi su da, pubblici emerge che: - Gran parte degli en, operano su abiJ culturali che possono

ca?urare un potenziale di entrate «da mercato» - Il sistema di partecipazioni è cara?erizzato da enJ/fondazioni

che insistono sullo stesso ambito culturale in modo indipendente e non sinergico

- Diversi En, presentano un gap di trasparenza sulle informazioni, non depositando i bilanci

- I bilanci pubblica, dalle 6 Fondazioni evidenziano tu?e forJ perdite, sia per scarsa efficacia (ricavi) che per efficienza nelle stru?ure di costo.

- I contribu, per la copertura delle perdite, molto consisten,, sono in gran parte di natura Pubblica (Regione)

17

ContribuJ (mln €)

EnJ partecipa

J ana

lizzaJ (con

econo

mics dispon

ibili)

Esempio Piemonte: gap di sostenibilità economica di alcuni degli En, partecipa, dalla Regione

Di tu\ gli En, considera,, solo sei hanno da, di bilancio disponibili (gap di trasparenza) Tu\ gli En, analizza, presentano saldi di ges,one opera,va nega,vi (non economicamente sostenibili) Costante e forte necessità di ricorso a contribu, esterni, probabilmente coperta per la maggior parte da sovvenzioni pubbliche Duplicazione di sogge\ operan, negli stessi ambi, culturali

Fondazione Teatro Regio (2012)

Fondazione Teatro Stabile (2012)

Fondazione Museo anJchità egizie (2013)

Fondazione Torino Musei (2012)

Fondazione dell’Automobile (2013)

Fondazione Teatro Piemonte Europa (2013)

Saldo operaJvo (mln €)

-‐29,6

8,2

37,7 29,2

Entrate

Uscite

Saldo

14,0

4,4

-‐9,6

3,6

2,5

-‐1,2

-‐12,5

14,0

1,5

3,3

1,4

-‐1,9

2,1

0,8

-‐1,3

Fonte: siE web, bilanci e documenE ufficiali

Totali Di cu pubblici

25,3

9,7 n.d.

1,1 0,3 -‐ 1,1

12,5 8

1,9 n.d.

1,6 n.d.

Bilanci disponibili

18

• Secondo Agenzia nazionale italiana risultano 11.238 immobili confiscaJ

• Le principali opzioni per la disposizione finale dei beni sono: a. vendita al pubblico (asta) b. riu,lizzo sociale

• Il 36,87% dei beni immobili è stato des,nato a finalità sociali

• MolJ StaJ Membri UE hanno introdo?o forme di riuJlizzo sociale dei beni confiscaJ che coinvolgono sia le pubbliche is,tuzioni, sia le associazioni senza scopo di lucro che le imprese del privato sociale.

• L’a\vità principale, secondo l’associazione Libera (2014), cui sono des,na, i beni confisca, in Lombardia è nel 71% dei casi l’assistenza sociale. Nell’11% dei casi si tra?a di a\vità protese allo sviluppo economico e alla coesione sociale, seguite poi da cultura, sport e ricreazione (8%), sanità (7%) ed istruzione e ricerca (1%)

• Nel 2014, il Fondo per la des,nazione, il recupero e l’u,lizzo a fini sociali o is,tuzionali dei beni confisca, alla criminalità è stato ridoQo portando a supportare azioni pun,formi e random, scarse risorse professionali, approccio non sistemico, discon,nuità delle azioni e riduzione dell’impa?o

Al patrimonio culturale si aggiungono altre importante risorse oggi non valorizzate a pieno: i beni confiscaJ alla criminalità

• Secondo i da, Unicredit, il totale del valore dei beni sequestra, e confisca, a livello nazionale ammonta oggi a 2.037 mln di euro. Una somma che ben u,lizzata, potrebbe favorire una generazione di ricchezza e di imprenditorialità a beneficio economico e sociale territoriale

Contesto Valore economico beni confiscaJ

19

Esempio Regione Piemonte: obieKvi della Regione

• La Regione Piemonte ha manifestato l’intenzione di rafforzare l'innovazione culturale in un nuovo schema di collaborazione tra pubblico e privato, sia valorizzando le inizia,ve ad oggi già presen, sul territorio, sia tramite la promozione di nuove inizia,ve

• In par,colare la Regione intende: - Favorire la nascita «dal basso» di idee ed iniziaJve imprenditoriali collegate al Salone del Libro e/o recuperare a fini culturali gli edifici inu,lizza, presen, nella Regione Piemonte

- Promuovere nuovi modelli di valorizzazione della cultura, uscendo dagli schemi tradizionali delle sovvenzioni pubbliche e trovando sistemi di sostenibilità sul mercato

Leve di intervento per la gesJone del patrimonio culturale: esempi

• Modelli di imprese culturali che riu'lizzano a fini sociali spazi dismessi e/o i beni confisca' alla criminalità

• Nuova partnership pubblico-‐privato: cos,tuzione nuovo Ente ad azionariato misto (Ente pubblico, sogge?o privato, azionariato popolare) so?oposto a standard di affidabilità e trasparenza, secondo modello societario non specula,vo (es. impresa culturale, dl 155/2006)

Possibili leve di intervento

20

Luogo Tipologia Spazio Descrizione

Esempi di imprese culturali che riuJlizzano spazi dismessi

BARRIO’S

CANTIERE SAN BERNARDO

CASCINA CACCIA

• Spazio inu,lizzato concesso dal Comune

• Chiesa sconsacrata

• Immobile confiscato alla criminalità organizzata

• Milano

• Pisa

• San Sebas,ano (TO)

• In più di 300 giornate di programmazione sono oltre 400 gli even, propos, ogni anno fra concer,, spe?acoli, feste, proiezioni cinematografiche ed inizia,ve culturali e di solidarietà, e più di 30.000 le presenze annue registrate.

• Un es. Senza Filo Music Contest – il concorso musicale radicalmente acus,co e ad emissioni zero, un concorso per musica Acus,ca Radicale, riservato a band o musicis, solis, che suonano o vogliono cimentarsi nel suonare senza energia ele?rica.

• Il bene è uno spazio rivolto all’educazione alla legalità, ma non solo: è un’area al servizio di tu?a la comunità di San Sebas,ano e dei comuni limitrofi. Il bene confiscato è quindi teatro di corsi e laboratori autoges,, che si affiancano alle migliaia di studen, da tu?a Italia che ogni anno visitano il bene confiscato più grande del nord Italia. La can,na ospita un’esposizione permanente

• Il Barrio’s promuove a\vità ar,s,che, culturali e ricrea,ve per tu\ i giovani della ci?à con un programma ricco di concer,, cinema, teatro, musica e anche inizia,ve per i più piccoli. Barrio’s è promotore di importan, inizia,ve di solidarietà volte all’integrazione sociale degli immigra, e degli emargina,

• Associazione culturale che dà vita a concer, e dj set, mostre d’arte e installazioni, teatro e videoproiezioni, discorsi stravagan,, proge\ stupefacen, per uno spazio abbastanza libero e abbastanza indipendente, ges,to da un gruppo di volontari dinamici

ESEMPLIFICATIVO

21

I beni comuni: alcune temaJche aperte

• Beni comuni: ges,one pubblica o privata? In che forma?

• Quanto è vivo oggi l’interesse degli operatori priva, nella ges,one dei beni comuni? • Come finanziare gli inves,men, necessari, in contes, di ges,one pubblica o privata? Quali i limi, degli strumen, oggi a disposizione?

• La popolazione è pronta ad affrontare ques, nuovi modelli?

Recommended