ww

w.r

if.hr

ww

w.r

if.hr

RIF-ove OBAVIJESTI 2018.

Nakladnik: HZ RIF HZ RIF 10000 Zagreb J. Gotovca 1/II www.rif.hr e-mail: [email protected]

12018Dodatak uz RIF br.

TISKANICA Poštarina plaćena HP-u d.d. u sortirnici 10200 Zagreb

➤➤ Neoporezivi iznosi naknadaNeoporezivi iznosi naknada➤➤ Primjeri obračuna plaća i drugog dohotka Primjeri obračuna plaća i drugog dohotka➤➤ Stope poreza na dohodak i osobni odbici Stope poreza na dohodak i osobni odbici➤➤ Potpomognuta područja Potpomognuta područja➤➤ Oznake na nalozima za isplatu neto primitaka Oznake na nalozima za isplatu neto primitaka➤➤ Doprinosi za obvezna osiguranja Doprinosi za obvezna osiguranja ➤➤ Oznake za popunjavanje Obrasca JOPPD Oznake za popunjavanje Obrasca JOPPD➤➤ Dohodovni cenzus za doplatak za djecu Dohodovni cenzus za doplatak za djecu➤➤ Dnevnice za službeni put u inozemstvo Dnevnice za službeni put u inozemstvo➤➤ Međunarodni ugovori o izbjegavanju dvostrukog oporezivanja Međunarodni ugovori o izbjegavanju dvostrukog oporezivanja➤➤ Međunarodni ugovori o socijalnom osiguranju Međunarodni ugovori o socijalnom osiguranju➤➤ Odluke HGK i HOK o dopuštenim gubicima Odluke HGK i HOK o dopuštenim gubicima➤➤ Stope amortizacije Stope amortizacije➤➤ Predujmovi poreza, doprinosi, naknade i članarine Predujmovi poreza, doprinosi, naknade i članarine➤➤ Uplatni računi i stope prireza Uplatni računi i stope prireza➤➤ Kamate Kamate➤➤ Isplate u gotovu novcu Isplate u gotovu novcu

Korica.indd 1Korica.indd 1 12/28/17 5:01:07 PM12/28/17 5:01:07 PM

SADRŽAJ

1. Plaće i naknade .................................................................................................................................................................................................31.1. Neoporezivi iznosi naknada, potpora, nagrada, dnevnica i otpremnina radnicima ............................................................................31.2. Neoporezivi iznosi sti pendija, nagrada i naknada fi zičkih osoba koje ostvaruju drugi dohodak .........................................................51.3. Naknade korisnika državnog proračuna.................................................................................................................................................51.4. Plaće - osnovice i stope doprinosa .........................................................................................................................................................61.5. Minimalna plaća i umanjenje doprinosa na plaću ................................................................................................................................61.6. Osnovice za obračun plaća u državnim i javnim službama za 2018. g. .................................................................................................71.7. Porez na dohodak ...................................................................................................................................................................................7

1.7.1. Stope poreza na dohodak .......................................................................................................................................................71.7.2. Stope poreza na konačni dohodak .........................................................................................................................................71.7.3. Osobni odbici ...........................................................................................................................................................................7

1.8. Preračunavanje neto iznosa plaće na bruto plaću .................................................................................................................................8 1.8.1. Formule za preračunavanje ....................................................................................................................................................81.8.2. Primjeri izračuna neto iznosa na bruto iznos plaće................................................................................................................8

1.9. Koefi cijenti za preračunavanje neto na bruto dohodak od nesamostalog rada (plaće) bez utjecaja osobnog odbitka ...................101.10. Naknade plaće zbog bolovanja ............................................................................................................................................................10

1.10.1. Naknada plaće na teret poslodavca .....................................................................................................................................101.10.2. Naknada plaće na teret HZZO-a ...........................................................................................................................................101.10.3. Naknada plaće zbog bolovanja koje je posljedica ozljede na radu, odnosno profesionalne bolesti ..................................111.10.4. Naknada plaće zbog bolovanja koje je posljedica rane, ozljede ili bolesti koja je neposredna posljedica sudjelovanja u Domovinskom ratu .................................................................................................111.10.5. Naknada plaće zbog komplikacija u trudnoći, korištenja rodiljnog i roditeljskog dopusta ................................................11

2. Drugi dohodak . ..............................................................................................................................................................................................122.1. Koefi cijenti za preračunavanje neto iznosa na bruto iznos drugog dohotka .....................................................................................12

2.2. Primjeri obračuna drugog dohotka ......................................................................................................................................................12 2.2.1. Drugi dohodak - obveza doprinosa i poreza na dohodak po stopi 24% ..............................................................................12 2.2.2. Drugi dohodak - porez po stopi 24% te pripadajaći prirez, a oslobođen je plaćanja doprinosa ............................................. 13 2.2.3. Drugi dohodak - porez po stopi 24% te pripadajući prirez, uz 30% priznati h izdataka i bez obveze obračuna doprinosa .................................................................................................................................................. 13 2.3. Naknade za autorsko djelo ..................................................................................................................................................................13 2.4. Naknada za umjetničko autorsko djelo ................................................................................................................................................14

3. Ovlaštene strukovne umjetničke udruge i ovlaštene agencije ..........................................................................................................................14

4. Sati rada po mjesecima ........................................................................................................................................................................................15

5. Blagdani i neradni dani u 2018. godini ...............................................................................................................................................................15

6. Potpomognuta područja .......................................................................................................................................................................................15

7. Obvezne evidencije pri korištenju osobnih automobila .....................................................................................................................................16

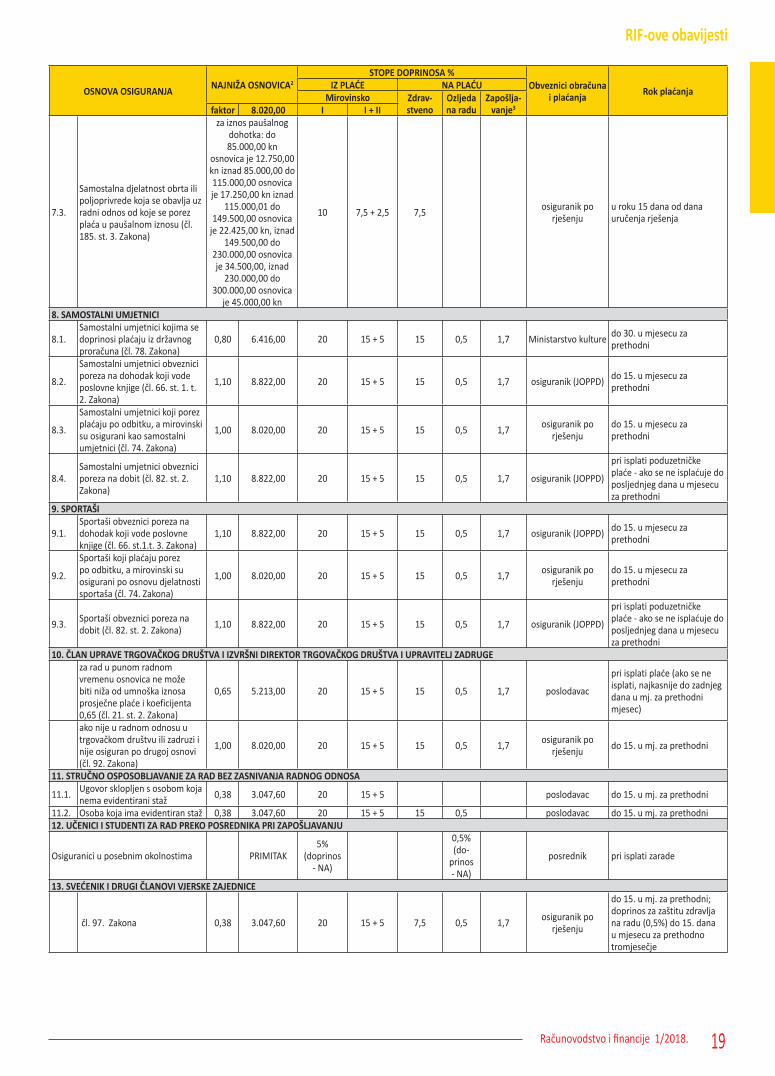

8. Doprinosi za obvezna osiguranja .........................................................................................................................................................................178.1. Osnovice, stope i obveznici uplate doprinosa za obvezna osiguranja za 2018 godinu . ....................................................................178.2. Stope doprinosa iz plaće i na plaću od 1994. do 2018. godine . .........................................................................................................218.3. Najniže osnovice za obračun doprinosa u razdoblju 1996. do 2018. g. .............................................................................................218.4. Oznake za popunjavanje Obrasca JOPPD .............................................................................................................................................228.5. Ograničenje ovrhe na plaći ...................................................................................................................................................................34

9. Službeni put i rad na terenu u inozemstvu . .........................................................................................................................................................349.1. Dnevnice za službeno putovanje u inozemstvo i dnevnice za rad na terenu u inozemstvu ..............................................................349.2. Posebni doprinos za ostvarivanje zdravstvene zašti te u inozemstvu .................................................................................................35

10. Dohodovni cenzus za doplatak za djecu . .............................................................................................................................................................35

11. Paušalni dohodak, dohodak od imovine i dohodak od kapitala .......................................................................................................................35 11.1. Dohodak od samostalne djelatnosti koji se oporezuje paušalno .......................................................................................................35

11.2. Dohodak od imovine po osnovi najma ili zakupa nekretnina i pokretnina ........................................................................................3511.3. Dohodak od imovine po osnovi otuđenja posebnih vrsta imovine ....................................................................................................3611.4. Koefi cijenti za preračunavanje neto na bruto dohodak od kapitala .................................................................................................36

12. Međunarodni ugovori . ..........................................................................................................................................................................................3712.1. Ugovori o izbjegavanju dvostrukog oporezivanja koji su u primjeni ..................................................................................................3712.2. Međunarodni ugovori o socijalnom osiguranju .................................................................................................................................38

1-2.indd 11-2.indd 1 12/28/17 4:50:44 PM12/28/17 4:50:44 PM

13. Odluke o porezno dopuštenim gubicima .............................................................................................................................................................3813.1. Odluke Hrvatske gospodarske komore ...............................................................................................................................................3813.2. Odluke Hrvatske obrtničke komore. ....................................................................................................................................................39

14. Stope amorti zacije ...............................................................................................................................................................................................3914.1. Stope amorti zacije za trgovačka društva i obrtnike ................................................................................................................................3914.2. Stope ispravka vrijednosti dugotrajne imovine proračuna i proračunskih korisnika .............................................................................3914.3. Stope amorti zacije za neprofi tne organizacije ........................................................................................................................................40

15. Predujmovi poreza, doprinosi, naknade i članarine ...........................................................................................................................................4015.1. Predujmovi poreza na dohodak od samostalne djelatnosti ...................................................................................................................4015.2. Predujmovi poreza na dobit .....................................................................................................................................................................4015.3. Članarina Hrvatskoj gospodarskoj komori ...............................................................................................................................................4015.4. Doprinos Hrvatskoj obrtničkoj komori .....................................................................................................................................................4115.5. Spomenička renta ....................................................................................................................................................................................4115.6. Doprinos za šume .....................................................................................................................................................................................41 15.7. Članarina turisti čkim zajednicama ..........................................................................................................................................................4215.8. Razredi turisti čkih mjesta ........................................................................................................................................................................44

16. Uplatni računi poreza, doprinosa i ostalih javnih davanja .................................................................................................................................56 1. Plaće zaposlenih osoba ............................................................................................................................................................................56 2. Dodatni doprinos za staž osiguranja koji se računa s povećanim trajanjem . .........................................................................................56 3. Službeni put u inozemstvo. .......................................................................................................................................................................55 4. Poduzetnička plaća ....................................................................................................................................................................................56 5. Obrtnici i slobodna zanimanja. .................................................................................................................................................................56 6. Druga djelatnost ........................................................................................................................................................................................56 7. Drugi dohodak ...........................................................................................................................................................................................56 8. Dohodak od kapitala . ...............................................................................................................................................................................57 9. Dohodak od imovinskih prava ..................................................................................................................................................................5710. Porez na dobit............................................................................................................................................................................................5711. Porez na dobit po odbitku ........................................................................................................................................................................5712. Porez na dodanu vrijednost ......................................................................................................................................................................5713. Članarina HGK. ..........................................................................................................................................................................................5714. Doprinos HOK ...........................................................................................................................................................................................5715. Članarina turisti čkim zajednicama ...........................................................................................................................................................5716. Spomenička renta . ....................................................................................................................................................................................5717. Naknada za šume .....................................................................................................................................................................................57

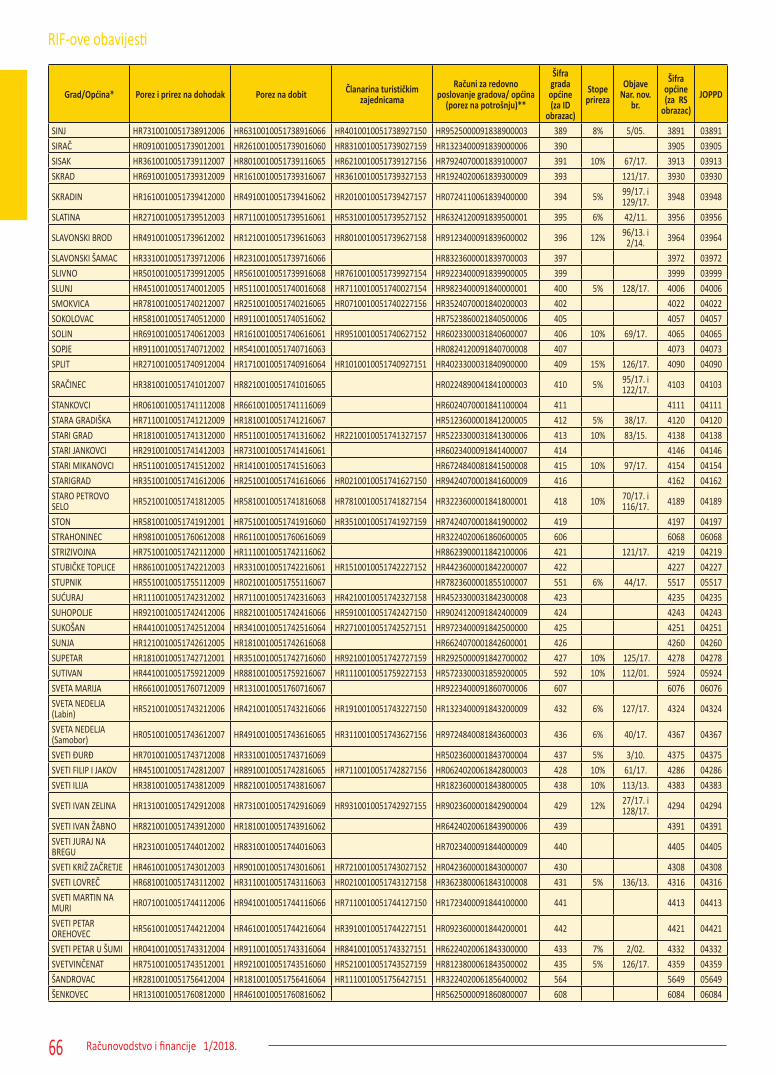

17. Uplatni računi i stope prireza po općinama/gradovima .....................................................................................................................................58 - Porez i prirez na dohodak (stupac 2.) - Porez na dobit (stupac 3.) - Članarina turisti čkim zajednicama (stupac 4.) - Porez na potrošnju (stupac 5.) - Stope prireza i šifre općina (stupci 6. do 10.)

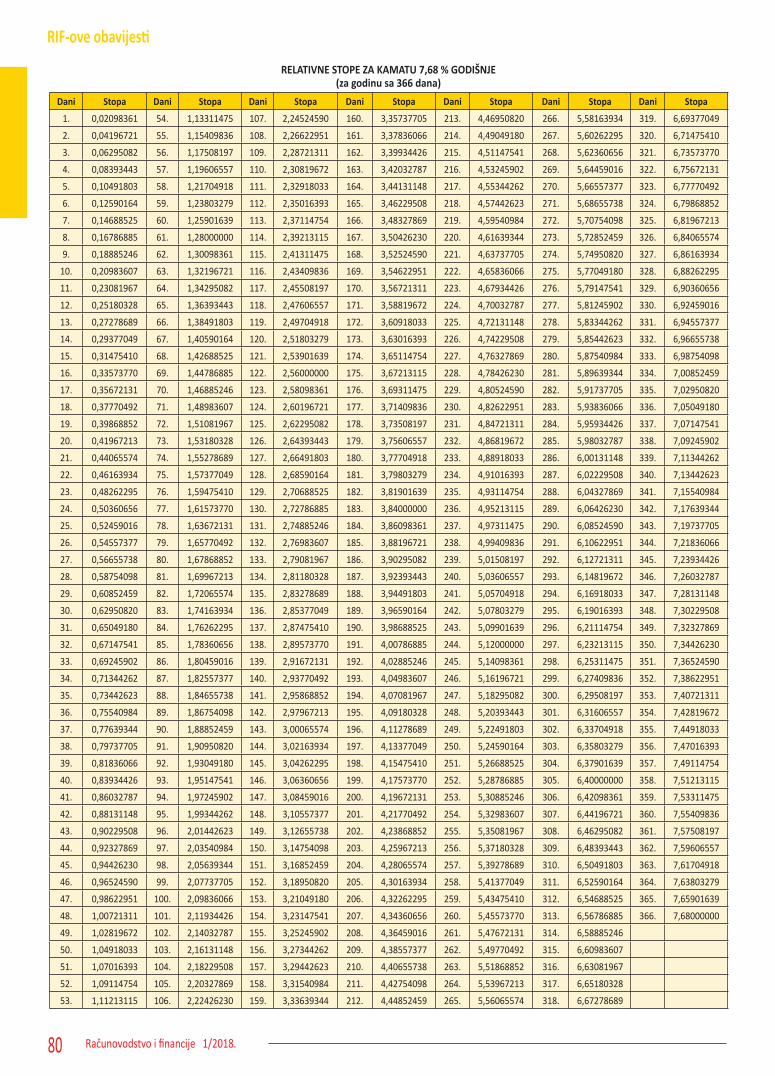

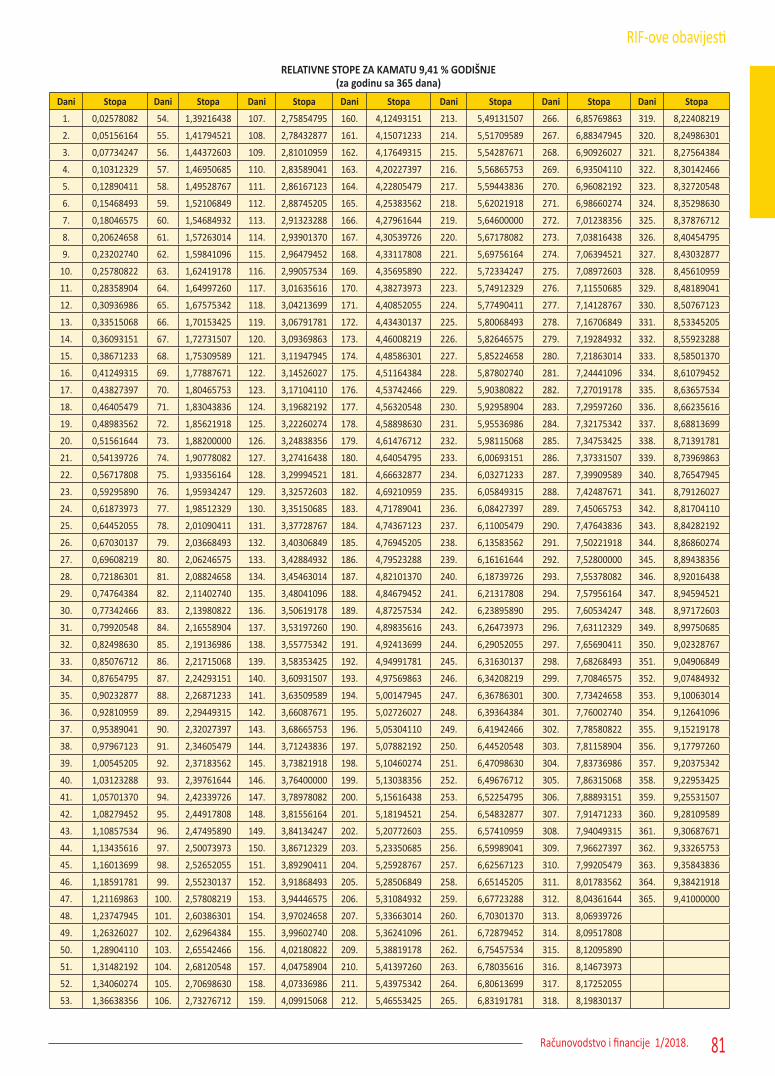

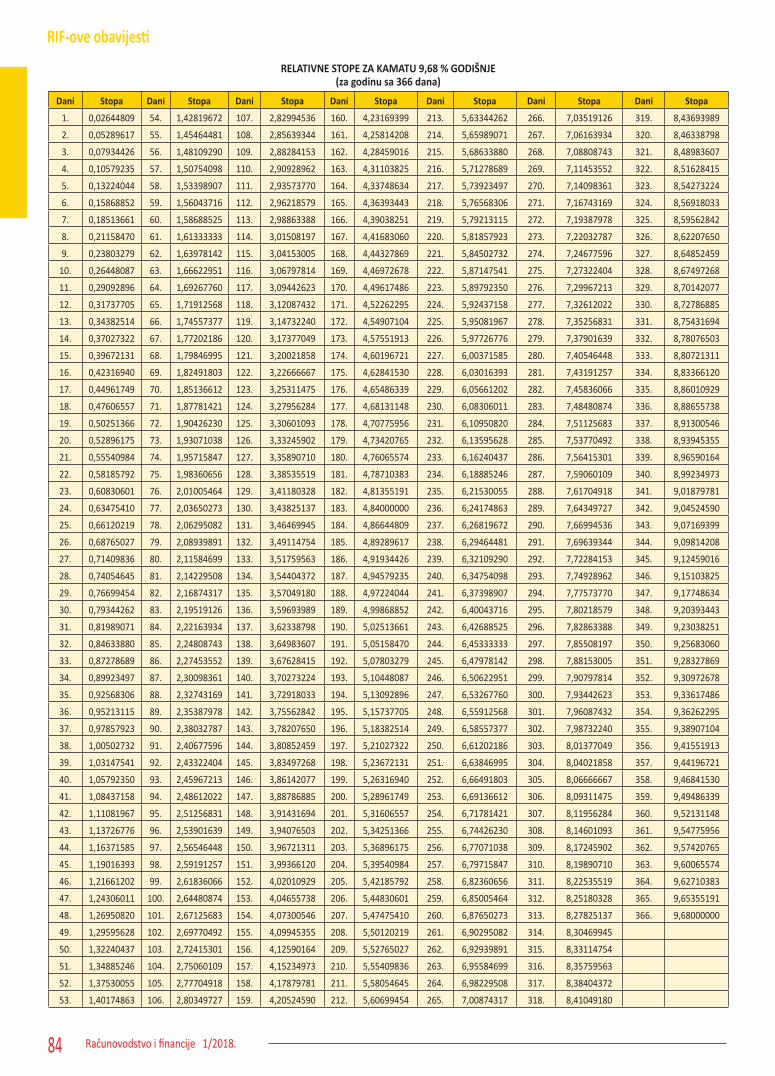

18. Kamate ...............................................................................................................................................................................................6918.1. Kamate za zajmove između povezanih osoba .....................................................................................................................................6918.2. Kamate na kredite i zajmove zaposlenicima i drugim fi zičkim osobama ...........................................................................................6918.3. Kamate na kredite i zajmove koje fi zičke osobe odobravaju pravnim osobama................................................................................6918.4. Kamate na kredite i zajmove određenih pravnih osoba .....................................................................................................................6918.5. Stope zateznih kamata i eskontna stopa ..............................................................................................................................................70 18.5.1. Porezni status zateznih kamata ............................................................................................................................................70 18.5.2. Metodologija obračuna zateznih kamata ............................................................................................................................70 18.5.3. Pregled stopa zateznih kamata od 1982. do 2007. godine .................................................................................................7118.6. Relati vne kamatne stope za: ................................................................................................................................................................73 - kamatu 3% i 4,97% godišnje

- zatezne kamate 7,41%, 7,68%, 9,41%, 9,68% 19. Isplate u gotovu novcu ..........................................................................................................................................................................................8520. Oznake na nalozima za isplatu neto primitaka ....................................................................................................................................................86

Ove obavijesti obuhvaćaju izmjene propisa objavljene zaključno u Narodnim novinama broj 130./17.

Priredila: mr. sc. Miljenka CutvarićRedakcija: mr. sc. Kornelija Sirovica, dr. sc. Marija Zuber

Grafi čko oblikovanje i prijelom: Miljenka Stanković

1-2.indd 21-2.indd 2 12/28/17 4:50:47 PM12/28/17 4:50:47 PM

3Računovodstvo i fi nancije 1/2018.

RIF-ove obavijesti

1. Plaće i naknade1.1. Neoporezivi primici po osnovi naknada, potpora, nagrada, dnevnica i otpremnina radnicima

U skladu s odredbama članka 9. stavka 1. točke 9. Zakona o po-rezu na dohodak (Nar. nov., br. 115/16.) i čl. 7. Pravilnika o porezu na dohodak (Nar. nov., br. 10/17. i 128/17.) poslodavac ili isplatitelj plaće može neoporezivo isplatiti svojim radnicima naknade, potpo-re, nagrade, dnevnice i otpremnine do sljedećih iznosa:

Red.br. Opis Iznos

1. Potpore zbog invalidnosti radnika

do 2.500,00 kuna godišnje

2. Potpore za slučaj smrti radnika- ako se isplaćuje potpora obitelji u većem iznosu podliježe samo obvezi obračuna poreza na dohodak kao drugi dohodak člana obitelji bez obveze obračuna doprinosa (čl. 209. st. 1. t. 5. Zakona o doprinosima). Ako se isplaćuje jednokratna potpora djeci radnika prema čl. 8. st. 8. t. 8. Zakona o porezu na dohodak, ukupan iznos je neoporezivi primitak

do 7.500,00 kuna

3. Jednokratne potpore u slučaju smrti člana uže obitelji radnika (bračnog druga, roditelja, roditelja bračnog druga, djece, drugih predaka i potomaka u izravnoj liniji, posvojene i udomljene djece i djece na skrbi te punoljetne osobe kojoj je porezni obveznik imenovan skrbnikom prema posebnom zakonu)

do 3.000,00 kuna

4. Potpore zbog neprekidnog bolovanja radnika dužeg od 90 dana. Razdoblje bolovanja duže od 90 dana ne mora se odnositi na jednu kalendarsku godinu

do 2.500,00 kuna godišnje

5. Prigodne nagrade (božićnica, naknada za godišnji odmor i sl.)

do 2.500,00 kuna po radniku godišnje (ukupno kod svih

poslodavaca)6. Nagrade radnicima za navršenih

10 godina radnog stažado 1.500,00 kuna

7. Nagrade radnicima za navršenih 15 godina radnog staža

do 2.000,00 kuna

8. Nagrade radnicima za navršenih 20 godina radnog staža

do 2.500,00 kuna

9. Nagrade radnicima za navršenih 25 godina radnog staža

do 3.000,00 kuna

10. Nagrade radnicima za navršenih 30 godina radnog staža

do 3.500,00 kuna

11. Nagrade radnicima za navršenih 35 godina radnog staža

do 4.000,00 kuna

12. Nagrade radnicima za navršenih 40 godina radnog staža i svakih narednih 5 godina radnog staža

do 5.000,00 kuna

13. Naknade za odvojeni život od obitelji

do 1.750,00 kuna mjesečno

14. Otpremnine prilikom odlaska u mirovinu

do 8.000,00 kuna

Red.br. Opis Iznos

15. Otpremnine zbog poslovno i osobno uvjetovanih otkaza, prema zakonu kojim se uređuje radni odnos i otpremnine za sporazumni prestanak rada prema čl. 127. Zakona o radu

do visine 6.500,00 kuna za svaku navršenu godinu rada

kod tog poslodavca

16. Otpremnine zbog ozljede na radu ili profesionalne bolesti

do visine 8.000,00 kuna za svaku navršenu godinu rada

kod tog poslodavca17. Potpora djetetu za školovanje

do 15. godine života odnosno do završetka osnovnoškolskog obrazovanja koju poslodavac isplaćuje djetetu umrlog radnika ili djetetu bivšeg radnika kod kojeg je nastupio potpuni gubitak radne sposobnosti uz uvjete iz članka 9. st. 1. t. 13. Zakona o porezu na dohodak

1.750,00 mjesečno

18. Dar djetetu do 15 godina starosti (koje je do dana 31. prosinca tekuće godine navršilo 15 godina starosti)

do 600,00 kuna godišnje

19. Dnevnice za službeno putovanje u tuzemstvu koje traje više od 12 sati dnevno i dnevnica za rad na terenu u tuzemstvu- ako je na teret poslodavca

osiguran jedan obrok (ručak ili večera) iznos dnevnice koji se isplaćuje u novcu umanjuje se 30% odnosno 60% ako su osigurana dva obroka (ručak i večera)

do 170,00 kuna

(do 119,00 - osiguran jedan obrok

do 68,00 - osigurana dva obroka)

20. Dnevnice za službeno putovanje u tuzemstvu koje traje više od 8 sati, a manje od 12 sati dnevno - ako je na teret poslodavca osiguran jedan obrok (ručak ili večera) iznos dnevnice koji se isplaćuje u novcu umanjuje se 30% odnosno 60% ako su osigurana dva obroka (ručak i večera)

do 85,00 kuna

(do 59,50 - osiguran jedan obrok

do 34,00 - osigurana dva obroka)

21. Dnevnice za službeno putovanje u inozemstvo koje traje više od 12 sati dnevno i dnevnica za rad na terenu u inozemstvu- ako je na teret poslodavca osiguran jedan obrok (ručak ili večera) iznos dnevnice koji se isplaćuje u novcu umanjuje se 30% odnosno 60% ako su osigurana dva obroka (ručak i večera)

do iznosa utvrđenih propisima o izdacima za službena putova-

nja za korisnike državnog proračuna

3-36.indd 33-36.indd 3 12/28/17 4:52:10 PM12/28/17 4:52:10 PM

4 Računovodstvo i fi nancije 1/2018.

RIF-ove obavijesti

Red.br. Opis Iznos

22. Dnevnice za službeno putovanje u inozemstvo koje traje više od 8 sati, a manje od 12 sati dnevno - ako je na teret poslodavca osiguran jedan obrok (ručak ili večera) iznos dnevnice koji se isplaćuje u novcu umanjuje se 30% odnosno 60% ako su osigurana dva obroka (ručak i večera)

do 50% iznosa utvrđenih propisima o izdacima za služ-bena putovanja za korisnike

državnog proračuna

23. Pomorski dodatak do 250,00 kuna dnevno24. Pomorski dodatak na brodovima

međunarodne plovidbedo 400,00 kuna dnevno

25. Potpore za novorođenče u visini jedne proračunske osno-vice prema posebnom propisu

(za 2018. g. = 3.326,00 kn)26. Dnevnice za službena putovanja

per diem koje se radnicima isplaćuju iz proračuna Europske unije radi obavljanja poslova njihovih radnih mjesta, a u svezi s djelatnosti poslodavca

u ukupnom iznosu

27. Naknade prijevoznih troškova na službenom putovanju

u visini stvarnih izdataka

28. Naknade troškova noćenja na službenom putovanju

u visini stvarnih izdataka

29. Naknade troškova prijevoza na posao i s posla mjesnim javnim prijevozom

u visini stvarnih izdataka prema cijeni mjesečne odno-sno pojedinačne prijevozne

karte odnosno do visine cijene mjesečne odnosno pojedinačne prijevozne

karte. Ako na određenom području odnosno udaljenosti nema organiziranog prijevoza,

naknada troškova prijevoza na posao i s posla utvrđuje se u visini cijene prijevoza

koja je utvrđena na približno jednakim udaljenostima na

kojima je organiziran prijevoz30. Naknade troškova prijevoza na

posao i s posla međumjesnim javnim prijevozom

u visini stvarnih izdataka, prema cijeni mjesečne

odnosno pojedinačne karte odnosno do visine cijene mje-sečne odnosno pojedinačne prijevozne karte. Ako radnik

mora sa stanice međumjesnog javnog prijevoza koristiti i

mjesni prijevoz, stvarni izdaci utvrđuju se u visini troškova

mjesnog i međumjesnoga javnoga prijevoza odnosno do visine stvarnih izdataka utvrđenih u visini troškova mjesnog i međumjesnoga

javnoga prijevoza.31. Naknade za korištenje privatnog

automobila u službene svrhedo 2,00 kune po prijeđenom

kilometru32. Dar u naravi radniku (čl. 22. st.

1. t. 7. Pravilnika o porezu na dohodak)

600,00 kn

Red.br. Opis Iznos

33 Voda te topli i hladni napitci (osim napitaka koji u sebi sadrže alkohol), koje poslodavac na svoj teret omogućuje radnicima za vrijeme radnog vremena. (čl. 7. st. 36. Pravilnika o porezu na dohodak)

NAPOMENE UZ TABLICU

➣ ISPLATE RADNICIMAIznose naknada, potpora i nagrada koji su navedeni u prethodnoj tablici, poslodavac može isplatiti bez obveze obračuna poreza i doprinosa samo radnicima. Kada poslodavac radnicima isplaćuje naknade koje prelaze neoporezive iznose, razlika se smatra primitkom od nesamostalnog rada, odnosno plaćom na koju treba obračunati porez na dohodak i doprinose.

➣ SMJEŠTAJ I PREHRANA SEZONSKIH RADNIKAPrema članku 7. st. 35. Pravilnika o porezu na dohodak trošak smještaja i prehrane radnika, koji s poslodavcem imaju sklopljen ugovor o radu na određeno vrijeme za sezonske poslove za vrijeme rada u sjedištu poslodav-ca ili njegove poslovne jedinice, a izvan mjesta prebivališta ili uobičajenog boravišta radnika, pri čemu je mjesto rada udaljeno od tih mjesta najmanje 30 kilometara, ne smatraju se dohotkom od nesamostalnog rada, pod uvjetom da računi o obavljenim uslugama smještaja i prehrane glase na poslodavca i da su podmireni bezgotovinskim putem. Ako je smještaj i/ili prehrana organizirana kod samog poslodavca o tome poslodavac mora osigurati kao dokaz odgovarajuću vjerodostojnu dokumentaciju.

➣ ISPLATE BIVŠIM RADNICIMA I NASLJEDNICIMA BIVŠIH RADNIKANaknade, nagrade i potpore iz navedene tablice poslodavac može neo-porezivo isplatiti bivšem radniku i nasljedniku bivšeg radnika, ukoliko je određeni primitak dospio na isplatu za vrijeme trajanja radnog odnosa ili je pravo na isplatu nastalo za vrijeme trajanja radnog odnosa (čl. 9. st. 1. toč. 9. Zakona o porezu na dohodak).

➣ ISPLATE OSOBAMA NA STRUČNOM OSPOSOBLJAVANJU BEZ ZASNOVANOG RADNOG ODNOSAOsobama koje se nakon završenog školovanja stručno osposobljavaju za rad bez zasnivanja radnog odnosa, poslodavac može pod istim uvjetima i uz ista ograničenja, neoporezivo isplatiti sljedeće primitke navedene u prethodnoj tablici:- naknadu za odvojeni život - dnevnice za službeni put u zemlji i inozemstvu- per diem dnevnice- dnevnice za rad na terenu u zemlji i inozemstvu- pomorski dodatak - pomorski dodatak na brodovima međunarodne plovidbe- troškove prijevoza i noćenja na službenom putovanju - naknadu troškova prijevoza za dolazak na posao - naknadu za korištenje privatnog automobila u službene svrhe.

➣ ISPLATE OSOBAMA KOJE NISU U RADNOM ODNOSUAko se naknade, potpore i nagrade isplaćuju osobama koje nisu u radnom odnosu kod isplatitelja, ukupna se svota smatra primitkom od kojeg se utvrđuje drugi dohodak s iznimkom neprofitnih organizacija.

➣ ISPLATE U NEPROFITNIM ORGANIZACIJAMANeprofitne organizacije (uključivo i proračunski korisnici), mogu osobama koje nisu u radnom odnosu neoporezivo isplatiti:- naknade troškova službenog putovanja (troškove prijevoza, noćenja,

dnevnice te naknadu za upotrebu privatnog automobila na službe-nom putu) ako te osobe službeno putuju za potrebe tih organizacija i pod uvjetom da do trenutka isplate navedenih primitaka u istom po-reznom razdoblju, nisu ostvarile naknadu za rad (dohodak po osnovi

3-36.indd 43-36.indd 4 12/28/17 4:52:19 PM12/28/17 4:52:19 PM

5Računovodstvo i fi nancije 1/2018.

RIF-ove obavijesti

1.2. Neoporezivi iznosi stipendija, nagrada i naknada fizičkih osoba koje ostvaruju drugi dohodak

Red.br.

Primici na koje se do propisanog iznosa ne plaća porez na dohodak Iznos

1 2 31. Nagrade učenicima za vrijeme praktičnog

rada i naukovanja (članak 9. stavak 1. točka 4. Zakona)

1.750,00mjesečno

2. Primici po posebnim propisima učenika i studenata na redovnom školovanju za rad preko učeničkih i studentskih udruga (članak 9. stavak 1. točka 6. Zakona)

60.600,00godišnje

(15.000 + 45.600)

3. Potpora djetetu za školovanje do 15. godine života odnosno do završetka osnovnoškolskog obrazovanja koju poslodavac isplaćuje djetetu umrlog radnika ili djetetu bivšeg radnika pod uvjetima iz članka 9. stavak 1. točka 13. Zakona

1.750,00 mjesečno

4. Stipendije učenicima i studentima za redovno školovanje u tuzemstvu i inozemstvu na sred-njim, višim i visokim školama te fakultetima (članak 9. stavak 1. točka 14. Zakona)

1.750,00mjesečno

5. Stipendije studenata na sveučilištima u tuzemstvu i inozemstvu koje se dodjeljuju studentima za izvrsna postignuća u znanju i u ocjenama na sveučilištima, a koji su za dodjelu stipendija izabrani na javnim natječajima kojima mogu pristupiti svi studenti pod jednakim uvjetima (članak 9. stavak 1. točka 14. Zakona)

4.000,00mjesečno

6. Športske stipendije koje se prema posebnim propisima isplaćuju športašima za njihovo športsko usavršavanje (članak 9. stavak 1. točka 16. Zakona)

1.750,00mjesečno

7. Nagrade za športska ostvarenja (članak 9. stavak 1. točka 17. Zakona)

20.000,00godišnje

8. Naknade koje se isplaćuju športašima ama-terima prema posebnim propisima (članak 9. stavak 1. točka 17. Zakona)

1.750,00mjesečno

1.3. Naknade korisnika državnog proračuna➣ Proračunska osnovica

Osnovica za određivanje visine potpora i otpremnine za mirovi-nu u 2018. godini iznosi 3.326,00 kn (proračunska osnovica), suklad-no čl. 22. Zakona o izvršavanju Državnog proračuna RH u 2018. (Nar. nov., br. 124/17.).

➣ Visina jubilarnih nagradaZaposleni u javnim službama ostvaruju pravo na jubilarnu

nagradu sukladno Temeljnom kolektivnom ugovoru za službenike i namještenike u javnim službama koji je sklopljen 7. prosinca 2017. i primjenjuje se od 1. prosinca 2017. godine. Osnovica za određivanje visine jubilarnih nagrada u javnim službama iznosi 1.800,00 kn (čl. 68. Temeljnog kolektivnog ugovora za službenike i namještenike u javnim službama, Nar. nov., br. 128/17.).

Zaposleni u državnim službama ostvaruju u 2018. godini pravo na jubilarnu nagradu na temelju Kolektivnog ugovora za državne službenike i namještenike (Nar. nov., br. 112/17.). I za njih osnovica za određivanje visine jubilarnih nagrada iznosi 1.800,00 kn.

➣ Dnevnice, terenski dodatak i druge naknade Prema Odluci o visini dnevnice za službeno putovanje u zemlji

i visini naknada za državne dužnosnike, suce i druge pravosudne dužnosnike te ostale zaposlene koji se financiraju iz sredstava dr-žavnog proračuna, a čija prava nisu uređena kolektivnim ugovorima (Nar. nov., br. 117/12. i Zakon o izvršavanju državnog proračuna RH u 2018., Nar. nov., br. 124/17.), proračunskim korisnicima i izvanpro-računskim fondovima koji se financiraju iz sredstava državnog prora-čuna, određuju se sljedeći iznosi naknada:

Visina naknade Iznos u knDnevnice za službeni put u zemlji

150,00 kn dnevno

Troškovi noćenja prema priloženom računuNaknada troškova za kori-štenje privatnog automobila u službene svrhe

2,00 kn po prijeđenom km

Terenski dodatak (isklju-čuje pravo na dnevnicu i naknadu za odvojeni život od obitelji)

150,00 kn dnevno

Naknada za odvojeni život od obitelji (isključuje pravo na dnevnicu za obavljanje službenih poslova u mjestu prebivališta obitelji)

1.000,00 kn mjesečno(iznimno, ako je po odobrenju nad-ležnog tijela, osiguran smještaj na teret državnog proračuna, naknada iznosi 50% propisane naknade)

Prema čl. 8. st. 3. Zakona o plaćama sudaca i drugih pravosudnih dužnosnika (Nar. nov., br. 10/99. - 120/16.) suci i pravosudni duž-nosnici imaju pravo na dnevnicu u visini određenoj za službenike u pravosudnom tijelu, tj. 170,00 kn po danu.

Visina dnevnice za službeno putovanje u zemlji i terenskog dodatka u javnim je službama uređena Temeljnim kolektivnim ugovorom za službenike i namještenike u javnim službama i iznosi 170,00 kn po danu.

U državnim službama je visina dnevnice i terenskog dodatka određena Kolektivnim ugovorom za državne službenike i namješte-nike i iznosi 170,00 kn po danu.

nesamostalnog rada ili drugi dohodak iz članka 39. Zakona o porezu na dohodak).

Iznimno, neprofitne organizacije i proračunski korisnici mogu neoporezivo isplatiti troškove noćenja i prijevoza na službenom putovanju i osobama koje primaju naknadu za rad pod uvjetom da račun za noćenje i prijevoz glasi na neprofitnu organizaciju odnosno proračunskog korisnika (čl. 9. st. 1. točka 12. Zakona o porezu na dohodak).

➣ ISPLATE TROŠKOVA STRUČNJACIMA ZA RAD NA PROJEKTIMA FINANCIRANIM OD STRANE EU

Porez na dohodak ne plaća se na naknade za pokriće izdataka prijevoznih troškova, prehrane, smještaja i drugih prihvatljivih troškova propisanih pravilima i propisima tijela EU, koje se isplaćuju dugoročnim i kratkoroč-nim stručnjacima u skladu s međunarodnim ugovorom za vrijeme rada na projektu financiranom od strane EU za provedbu programa tehničke pomoći EU i to najviše u visini propisanoj pravilima i propisima tijela EU prema kojima se projekti provode (čl. 5. st. 14. Pravilnika o porezu na dohodak).

3-36.indd 53-36.indd 5 12/28/17 4:52:20 PM12/28/17 4:52:20 PM

6 Računovodstvo i fi nancije 1/2018.

RIF-ove obavijesti

1.4. Plaće - osnovice i stope doprinosa

➣ Osnovice za obračun doprinosa u 2018. g.- doprinosi se obračunavaju prema stvarno isplaćenoj plaći

koja ne može biti manja od minimalne plaće koja za razdo-blje od 1. siječnja do 31. prosinca 2018. iznosi 3.439,80 kn (Nar. nov., br. 122/17.).

➢ Najniža mjesečna osnovica - 3.047,60 kn

- ako je iznos isplaćene plaće (ili naknade plaće na teret poslo-davca) u određenim slučajevima manji od najniže osnovice za obračun doprinosa, iste treba obračunati na iznos najniže mjesečne osnovice koja za 2018. godinu iznosi 3.047,60 kn - prema Naredbi o iznosima osnovica za obračun doprinosa za obvezna osiguranja za 2018. godinu (Nar. nov., br.128/17.).

➢ Najviša mjesečna osnovica - 48.120,00 kn

- na iznos plaće koja je veća od najviše mjesečne osnovice ne obračunava se doprinos za mirovinsko osiguranje (I. i II. stup)

- primjenjuje se samo prilikom obračunavanja mjesečne plaće za određeni mjesec

- ne može se primijeniti pri isplati bonusa, naknada, nagrada, otpremnina itd.

➢ Najviša godišnja osnovica - 577.440,00 kn

- primjenjuje se samo za doprinos za mirovinsko osiguranje I. stupa.

➢ Najniži dnevni iznos neto plaće sezonskog radnika u poljopri-vredi za 2018. godinu iznosi 83,19 kn (nakon obračuna i obusta-ve poreza na dohodak

Prema Oduci o najnižem dnevnom iznosu plaće sezonskog radni-ka u poljoprivredi za 2018. godinu (Nar. nov., br. 127/17.)

Doprinosi iz plaće: Stopa- za mirovinsko osiguranje 20%- I. stup 15%- II. stup 5% Doprinosi na plaću: Stopa- za zdravstveno osiguranje 15%- za zaštitu zdravlja na radu 0,5%- za zapošljavanje 1,7%

➣ Naknada zbog neispunjenja obveze kvotnog zapošljavanja osoba s invaliditetom

Poslodavci s 20 i više radnika obvezni su zaposliti 3% radnika koji se prema posebnim propisima smatraju osobama s invaliditetom (čl. 3. Pravilnika o utvrđivanju kvote za zapošljavanje osoba s invaliditetom, Nar. nov., br. 44/14. i 2/15.). Poslodavac koji ne ispunjava propisanu obvezu dužan je plaćati mjesečnu naknadu u visini 30% minimalne plaće za svaku osobu koja mu nedostaje do propisane kvote.

Za 2018. godinu mjesečna naknada iznosi 1.031,94 kn po sva-koj osobi koja nedostaje do ispunjenja propisane kvote. Naknada dospijeva zadnjeg dana u mjesecu za prethodni i utvrđuje se prema stanju broja radnika na zadnji dan mjeseca za koji se određuje visina naknade (za stanje na dan 31. siječnja 2018. naknada dospijeva do 28. veljače itd.). Iznos naknade iskazuje se u JOPPD obrascu.

➣ Stope doprinosa

1.5. Minimalna plaća i umanjenje doprinosa na plaću

Zakonom o minimalnoj plaći (Nar. nov., br. 39/13. i 130/17.), pro-pisana je minimalna plaća kao najniži mjesečni iznos bruto plaće koji pripada radniku za rad u punom radnom vremenu. Visina minimalne plaće utvrđuje se jednom godišnje, za sljedeću kalendarsku godinu.

Od 1. siječnja 2018. g. propisana svota minimalne plaće ne uklju-čuje uvećanja plaće za prekovremeni rad, noćni rad, rad nedjeljom i blagdanom.

Poslodavci koji isplaćuju minimalnu plaću mogu od 1. siječnja 2018. g. umanjiti osnovicu za obračun doprinosa na plaću za 50% minimalne plaće odnosno razmjernog dijela minimalne plaće. Osno-vica za obračun doprinosa na plaću može se umanjiti za radnike koji su za prosinac 2017. g. prema ugovoru o radu, pravilniku o radu, ko-lektivnom ugovoru ili posebnom propisu imali ugovorenu, utvrđenu ili propisanu plaću do iznosa minimalne ili u iznosu minimalne plaće, uz uvjet da i u 2018. g. imaju ugovorenu, utvrđenu ili propisanu plaću do iznosa minimalne ili točno u visini minimalne plaće.

➣ Staž osiguranja s povećanim trajanjem

Na plaće radnika kojima se staž računa s povećanim trajanjem pored mirovinskog doprinosa 20%, poslodavac je obvezan uplatiti i dodatni doprinos za mirovinsko osiguranje na istu osnovicu po sljedećim stopama:

Za 12 mj. staža priznaje se

Ukupna stopa doprinosa

Stope doprinosa za radnike u

I. stupu

Stope doprinosa za radnike u

II. stupu14 mjeseci 4,86 % 3,61 % 1,25 %15 mjeseci 7,84 % 5,83 % 2,01 %16 mjeseci 11,28 % 8,39 % 2,89 %18 mjeseci 17,58 % 13,07 % 4,51 %

➣ Oslobođenje od plaćanja doprinosa na plaću

Prema Zakonu o doprinosima (Nar. nov., br. 85/08.-115/16.) poslodavac koji:

- na određeno ili na neodređeno vrijeme zaposle radnika kojemu je to prvo zaposlenje, uz uvjet da radnik u trenutku zapošljava-nja nema evidentiranog mirovinskog staža (osim staža po osnovi roditeljstva), godinu dana je oslobođen plaćanja doprinosa na plaću tog radnika; radnikom koji se prvi put zapošljava smatra se i radnik koji u trenutku zaposlenja ima do osam dana mirovin-skog staža ostvarenog po osnovi primitaka od drugog dohotka;

- sklopi ugovor o radu na neodređeno vrijeme s radnikom koji je mlađi od 30 godina, uz uvjet da radnik nije prethodno bio zapo-slen kod toga poslodavca na neodređeno vrijeme (ali je mogao biti zaposlen na određeno vrijeme), do 5 godina je oslobođen plaćanja doprinosa na plaću tog radnika.Prema Zakonu o hrvatskim braniteljima iz Domovinskog rata i

članovima njihovih obitelji (Nar. nov., br. 121/17.) poslodavac koji zaposli na neodređeno vrijeme dijete smrtno stradalog hrvatskog branitelja iz Domovinskog rata ili dijete nestalog hrvatskog branitelja iz Domovinskog rata starije od 29 godina, oslobađa se plaćanja do-prinosa na plaću tih radnika (doprinosa za zdravstveno osiguranje, doprinosa za zaštitu zdravlja na radu i doprinosa za zapošljavanje) u razdoblju do pet godina od zaključivanja ugovora o radu na neodre-đeno vrijeme, uz uvjet da s tim osobama nije prethodno već imao zaključen ugovor o radu na neodređeno vrijeme.

3-36.indd 63-36.indd 6 12/28/17 4:52:20 PM12/28/17 4:52:20 PM

7Računovodstvo i fi nancije 1/2018.

RIF-ove obavijesti

1.7. Porez na dohodak1.7.1. Stope poreza na dohodak

Mjesečna porezna osnovica

Stopa poreza na dohodak

Godišnja porezna osnovica za

godišnji dohodak

Stopa poreza na dohodak

do 17.500,00 24% do 210.000,00(uz uvjetno

proširenje za do 12.500,00)

24%

iznad 17.500,00 36% iznad 210.000,00 36%

Porez na dohodak iz plaće dospijeva na dan isplate plaće. Izni-mno, ako plaća za prethodni mjesec nije isplaćena do kraja mjeseca, porez na dohodak dospijeva zadnjeg dana u mjesecu. Poslodavac je zadnjeg dana u mjesecu dužan ispostaviti obrazac JOPPD sa zaduže-njem za doprinose iz plaće, doprinose na plaću, porez na dohodak i prirez na neisplaćenu plaću.

RazdobljeMinimalna

bruto plaća - u kunama

Objava u Narodnim novinama

1. srpnja 2008. - 31. svibnja 2009. 2.747,00 67/08.1. lipnja 2009. - 31. svibnja 2010. 2.814,00 65/09.1. lipnja 2010. - 31. svibnja 2011. 2.814,00 66/10.1. lipnja 2011. - 31. svibnja 2012. 2.814,00 58/11.1. lipnja 2012. - 31. svibnja 2013. 2.814,00 60/12.1. lipnja 2013. - 31. prosinca 2013.prema Uredbi o visini minimalne plaće 2.984,78* 51/13.

1. siječnja 2014. - 31. prosinca 2014. 3.017,61 156/13.1. siječnja 2015. - 31. prosinca 2015. 3.029,55 151/14.1. siječnja 2016. - 31. prosinca 2016. 3.120,00 140/15.1. siječnja 2017. - 31. prosinca 2017. 3.276,00 115/16.1. siječnja 2018. - 31. prosinca 2018. 3.439,80 122/17.

1.7.3. Osobni odbici

Osobni odbitak

Faktor osobnog odbitka primjenju-je se na osnovicu osobnog odbitka

2.500,00 kn

Svota osobnog odbitka mjesečno

osnovni osobni odbitak 3.800,00 (2.500 x 1,5

= 3.750 što se zaokružuje na

stoticu)Uzdržavani članovi uže obitelji (bračni drug, roditelji poreznog obveznika, djeca nakon prvog zaposlenja te punoljetne osobe kojima je porezni obveznik imenovan skrbnikom prema posebnom zakonu)

0,7 1.750,00

Prvo dijete 0,7 1.750,00Drugo dijete 1,0 2.500,00Treće dijete 1,4 3.500,00četvrto dijete 1,9 4.750,00peto dijete 2,5 6.250,00šesto dijete 3,2 8.000,00sedmo dijete 4,0 10.000,00osmo dijete 4,9 12.250,00deveto dijete 5,9 14.750,00Za svako daljnje uzdržavano dijete koeficijent osnovnoga osobnog odbitka progresivno se uvećava se za 1,1 … više u odnosu prema koeficijentu za prethodno dijeteInvalidnost poreznog obveznika, svakog uzdržavanog člana uže obitelji i svakog uzdržavanog djeteta

0,4 1.000,00

Invalidnost utvrđena po jednoj osnovi 100% i/ili korištenje, na temelju posebnih propisa, prava na doplatak za pomoć i njegu poreznog obveznika odnosno prava na osobnu invalidninu, svakog uzdržavanog člana uže obitelji i svakog uzdržavanog djeteta.

1,5 3.750,00

Ne smatraju s uzdržavanim članovima uže obitelji i uzdržavanom djecom osobe čiji oporezivi primici, primici na koje se ne plaća porez i drugi primici koji se u smislu Zakona o porezu na dohodak ne sma-traju dohotkom, prelaze iznos od 15.000,00 kuna.

Predujam poreza na dohodak od nesamostalnog rada umanjuje se za 50% umirovljenicima i poreznim obveznicima koji imaju prebi-valište i borave na području jedinica lokalne samouprave razvrstanih u I. skupinu po stupnju razvijenosti prema posebnom propisu o regionalnom razvoju RH i na području Grada Vukovara.

Porezni obveznici HRVI ostvaruju pravo na oslobođenje od ob-veze poreza na dohodak od nesamostalog rada razmjerno stupnju invalidnosti.

1.6. Osnovica za obračun plaća u državnim i javnim službama za 2018. godinu

OSNOVICA – BRUTO PLAĆA(u kn) PROPIS

Državni službenici i namještenici

5.421,54 KU za državne službenike (Nar. Nov., br. 112/17.)

Javne službe 5.421,54 Odluka o isplati materijalnih prava i drugih naknada i o visini osnovice za obračun plaće u javnim službama(Nar. nov., br. 118/17.) i TKU za javne službe sklopljen 7. prosinca 2017.

Državni dužnosnici

3.890,00 Odluka o visini osnovice za obračun plaće državnih dužnosnika (Nar. nov., br. 151/14.)

Suci i drugi nosi-telji pravosudnih dužnosti

4.443,958 Zakon o plaćama sudaca i drugih pravosudnih dužnosnika (Nar. nov., br. 10/99. – 120/16.)

Kolektivnim ugovorom moguće je ugovoriti niži iznos minimalne plaće, ali ne manje od 95% minimalne plaće propisane Uredbom Vlade RH. Za 2018. godinu kolektivnim ugovorom je dozvoljeno ugo-voriti minimalnu plaću u iznosu 3.267,81 kn za puno radno vrijeme.

1.7.2. Stope poreza za konačni dohodak

IZVOR DOHOTKA STOPA POREZA

Dohodak od imovine ostvaren od najamnine i zakupnine 12%Dohodak od imovine ostvaren od imovinskih prava 24%Dohodak od imovine po osnovi otuđenja nekretnina i otuđenja imovinskih prava 24%Dohodak od imovine po osnovi otuđenja posebnih vrsta imovine 12%Dohodak od kapitala po osnovi djela u dobiti dodjelom ili opcijskom kupnjom dionica 24%Dohodak od kapitala po osnovi dividendi i udjela u dobiti 12%Dohodak od kapitala po osnovi kapitalnih dobitaka 12%Dohodak od kapitala po osnovi izuzimanja imovine i korištenja usluga 36%Dohodak od osiguranja 12%Drugi dohodak po osnovi povrata doprinosa 36%Drugi dohodak po osnovi razlike vrijednosti imovine i sredstava kojima je stečena 36%Dohodak od samostalne djelatnosti koji se oporezuje paušalno 12%

Visina minimalne plaće po razdobljima:

3-36.indd 73-36.indd 7 12/28/17 4:52:20 PM12/28/17 4:52:20 PM

8 Računovodstvo i fi nancije 1/2018.

RIF-ove obavijesti

1.8. Preračunavanje neto iznosa plaće na bruto plaću

Kod preračunavanja neto iznosa plaće na bruto iznos, mogu se koristiti formule dane u nastavku. Za preračunavanje treba izabrati formulu prema kriteriju za izbor formule ovisno o:- neto iznosu plaće- iznosu osobnog odbitka (osnovni osobni odbitak uvećan za fak-

tore za uzdržavane članove i invalidnost)- stopi prireza te- najvišoj osnovici za obračun doprinosa za mirovinsko osiguranje.

1.8.1. Formule za preračunavanje

1. bez poreza Kriterij za izbor formule: NTO = < Oo 100 * NTO BT = ___________ 100 - Dop

2. porez 24%Kriterij za izbor formule:

NTO > OoNTO = < Oo + 17500 - 175 * por1 - 1,75 * por1 * Pr

NTO - Oo * (0,24 + 0,0024 * Pr)BT = _________________________________ 0,608 - 0,00192 * Pr

3. porez 24% i 36%Kriterij za izbor formule:NTO > Oo + 17500 - 175 * por1 - 1,75 * por1 * Pr

(Oo * (36 + 0,36 * Pr) - 11272,99 * Pr + 2587420,8)NTO = < _______________________________________________ 100

NTO - Oo * (0,36 + 0,0036 * Pr) - 21 * Pr - 2100BT = ------------------------------------------------------------------- (0,512 - 0,00288 * Pr)

4. porez 24% i 36% uz ograničenje doprinosa (najviša mjesečna osnovica za 2017. godinu iznosi 48.120,00 kn)Kriterij za izbor formule:

Oo * (36 + 0,36 * Pr) - 11758,56 * Pr + 2673744 NTO > = ______________________________________________ 100

100 * NTO – Oo * (36 + 0,36 * Pr) - 5564,64 * Pr + 405936BT = _____________________________________________________

64 - 0,36 * Pr

Značenje simbola:BT - bruto plaća (neto + doprinos za mirovinsko osiguranje + porez na dohodak)NTO - neto plaćaDop - stopa doprinosa iz plaće (20% mirovinski I. i II. stup)por1 - stopa poreza 24%por2 - stopa poreza 36%Pr - stopa prirezaOo - osobni odbitak = iznos osnovnog osobnog odbitka uvećan za uzdržavane članove obitelji i invalidnost tj. (3.800 + (faktor * 2.500))

1.8.2. Primjeri izračuna neto iznosa na bruto iznos plaće

Primjer 1. Izračun neto iznosa u bruto iznos plaće - plaća bez obveze poreza na dohodak

Neto plaća = 5.000,00 kn, radnik uzdržava jedno dijeteOsobni odbitak = 3.800 + (0,7 x 2.500) = 5.550,00 (pravo)stopa prireza = 18% Odabir formule po kriteriju:NTO =< OoNTO =< 5.550,00Kako je zadani neto manji od osobnog odbitka za izračun bruto

iznosa treba primijeniti formulu pod točkom 1., pa je obračun slje-deći:

100 * NTOBT = ___________ 100 - Dop

100 * 5.000,00BT = ______________ 100 - 20

BT = 6.250,00

Provjera:Red. br. Iznos u kunama

1. Bruto plaća 6.250,002. Doprinosi iz plaće – mirovinsko osiguranje

- I. stup 15% = 937,50- II. stup 5% = 312,50

1.250,00

3. Dohodak (1 – 2) 5.000,004. Osobni odbitak (iskorišteni) 5.000,005. Porezna osnovica (3-4) -6. Porez na dohodak -7. Neto plaća (3 – 6) 5.000,00

Primjer 2. Izračun neto iznosa u bruto iznos plaće – porez po stopi 24%

Izračun neto iznosa u bruto iznos plaće – porez po stopi 24%Neto plaća = 8.000,00 kn, radnik uzdržava jedno djeteOsobni odbitak = 3.800 + (0,7 x 2.500) = 5.550,00stopa prireza = 18%Odabir formule po kriteriju:NTO > Oo NTO > 5.550,00iNTO = < Oo + 17500 - 175 * por1 - 1,75 * por1 * PrNTO = < 5550,00 + 17500 - 175 * 24,00 - 1,75 * 24,00 * 18,00NTO = < 18.094,00

Kako je zadani neto veći od osobnog odbitka i manji od 18.844,00 za izračun bruto iznosa treba primijeniti formulu pod točkom 2., pa je obračun sljedeći

(NTO - Oo * (0,24 + 0,0024 * Pr))BT = -------------------------------------------------------------------------------------------------- (0,608 - 0,00192 * Pr)

8000,00 - 5550,00 * (0,24 + 0,0024 * 18,00)BT = -------------------------------------------------------------------------------------------------------------------------------- 0,608 - 0,00192 * 18,00

BT = 11.209,96

3-36.indd 83-36.indd 8 12/28/17 4:52:20 PM12/28/17 4:52:20 PM

9Računovodstvo i fi nancije 1/2018.

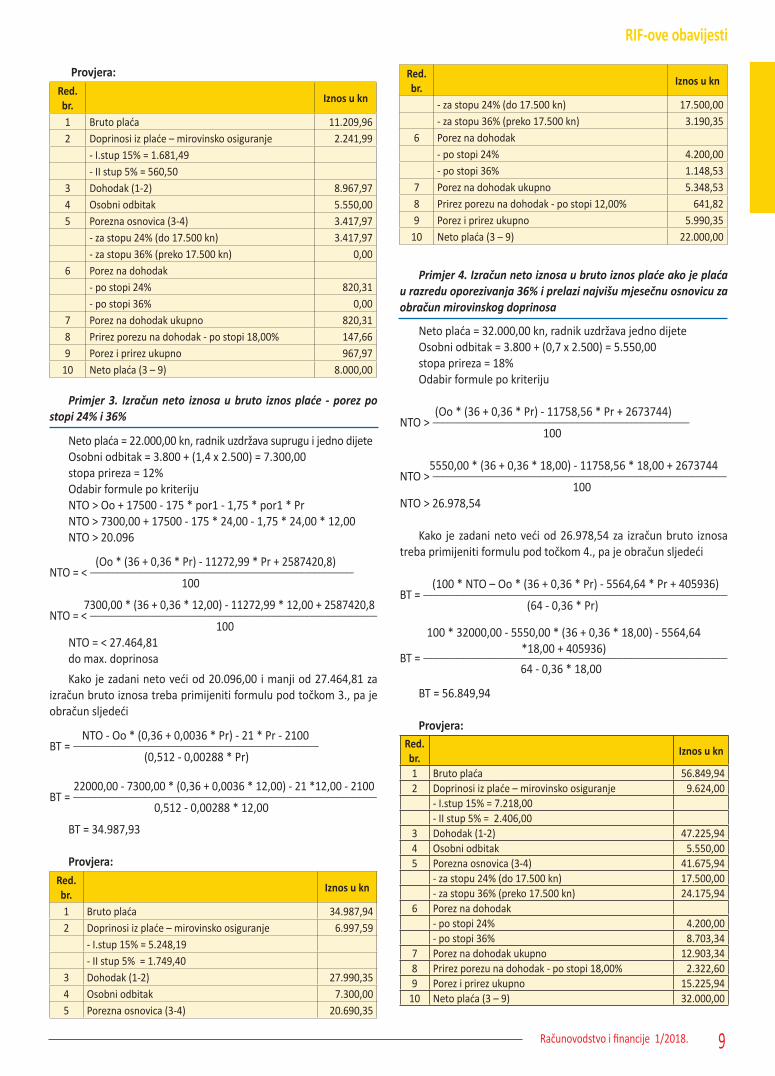

RIF-ove obavijesti

Red. br.

Iznos u kn

- za stopu 24% (do 17.500 kn) 17.500,00- za stopu 36% (preko 17.500 kn) 3.190,35

6 Porez na dohodak- po stopi 24% 4.200,00- po stopi 36% 1.148,53

7 Porez na dohodak ukupno 5.348,538 Prirez porezu na dohodak - po stopi 12,00% 641,829 Porez i prirez ukupno 5.990,35

10 Neto plaća (3 – 9) 22.000,00

Primjer 4. Izračun neto iznosa u bruto iznos plaće ako je plaća u razredu oporezivanja 36% i prelazi najvišu mjesečnu osnovicu za obračun mirovinskog doprinosa

Neto plaća = 32.000,00 kn, radnik uzdržava jedno dijeteOsobni odbitak = 3.800 + (0,7 x 2.500) = 5.550,00stopa prireza = 18%Odabir formule po kriteriju

(Oo * (36 + 0,36 * Pr) - 11758,56 * Pr + 2673744)NTO > -------------------------------------------------------------------------------------------------------------------------------------------------------- 100

5550,00 * (36 + 0,36 * 18,00) - 11758,56 * 18,00 + 2673744NTO > ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

100NTO > 26.978,54

Kako je zadani neto veći od 26.978,54 za izračun bruto iznosa treba primijeniti formulu pod točkom 4., pa je obračun sljedeći

(100 * NTO – Oo * (36 + 0,36 * Pr) - 5564,64 * Pr + 405936)BT = ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------ (64 - 0,36 * Pr)

100 * 32000,00 - 5550,00 * (36 + 0,36 * 18,00) - 5564,64*18,00 + 405936)

BT = ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------ 64 - 0,36 * 18,00

BT = 56.849,94

Provjera:Red. br.

Iznos u kn

1 Bruto plaća 56.849,942 Doprinosi iz plaće – mirovinsko osiguranje 9.624,00

- I.stup 15% = 7.218,00- II stup 5% = 2.406,00

3 Dohodak (1-2) 47.225,944 Osobni odbitak 5.550,005 Porezna osnovica (3-4) 41.675,94

- za stopu 24% (do 17.500 kn) 17.500,00- za stopu 36% (preko 17.500 kn) 24.175,94

6 Porez na dohodak- po stopi 24% 4.200,00- po stopi 36% 8.703,34

7 Porez na dohodak ukupno 12.903,348 Prirez porezu na dohodak - po stopi 18,00% 2.322,609 Porez i prirez ukupno 15.225,94

10 Neto plaća (3 – 9) 32.000,00

Provjera:Red. br.

Iznos u kn

1 Bruto plaća 11.209,962 Doprinosi iz plaće – mirovinsko osiguranje 2.241,99

- I.stup 15% = 1.681,49- II stup 5% = 560,50

3 Dohodak (1-2) 8.967,974 Osobni odbitak 5.550,005 Porezna osnovica (3-4) 3.417,97

- za stopu 24% (do 17.500 kn) 3.417,97- za stopu 36% (preko 17.500 kn) 0,00

6 Porez na dohodak- po stopi 24% 820,31- po stopi 36% 0,00

7 Porez na dohodak ukupno 820,318 Prirez porezu na dohodak - po stopi 18,00% 147,669 Porez i prirez ukupno 967,97

10 Neto plaća (3 – 9) 8.000,00

Primjer 3. Izračun neto iznosa u bruto iznos plaće - porez po stopi 24% i 36%

Neto plaća = 22.000,00 kn, radnik uzdržava suprugu i jedno dijeteOsobni odbitak = 3.800 + (1,4 x 2.500) = 7.300,00stopa prireza = 12%Odabir formule po kriterijuNTO > Oo + 17500 - 175 * por1 - 1,75 * por1 * PrNTO > 7300,00 + 17500 - 175 * 24,00 - 1,75 * 24,00 * 12,00NTO > 20.096

(Oo * (36 + 0,36 * Pr) - 11272,99 * Pr + 2587420,8)NTO = < ------------------------------------------------------------------------------------------------------------------------------------------------------------ 100

7300,00 * (36 + 0,36 * 12,00) - 11272,99 * 12,00 + 2587420,8NTO = < -------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 100

NTO = < 27.464,81do max. doprinosa

Kako je zadani neto veći od 20.096,00 i manji od 27.464,81 za izračun bruto iznosa treba primijeniti formulu pod točkom 3., pa je obračun sljedeći

NTO - Oo * (0,36 + 0,0036 * Pr) - 21 * Pr - 2100BT = ---------------------------------------------------------------------------------------------------------------------------------------------- (0,512 - 0,00288 * Pr)

22000,00 - 7300,00 * (0,36 + 0,0036 * 12,00) - 21 *12,00 - 2100BT = --------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- 0,512 - 0,00288 * 12,00

BT = 34.987,93

Provjera:Red. br.

Iznos u kn

1 Bruto plaća 34.987,942 Doprinosi iz plaće – mirovinsko osiguranje 6.997,59

- I.stup 15% = 5.248,19- II stup 5% = 1.749,40

3 Dohodak (1-2) 27.990,354 Osobni odbitak 7.300,005 Porezna osnovica (3-4) 20.690,35

3-36.indd 93-36.indd 9 12/28/17 4:52:23 PM12/28/17 4:52:23 PM

10 Računovodstvo i fi nancije 1/2018.

RIF-ove obavijesti

1.9. Koeficijenti za preračunavanje neto na bruto dohodak od nesamostalnog rada (plaće) bez utjecaja osobnog odbitka

Stopa prireza

Doprinos za mirovinsko osiguranje 20%Stopa poreza 24% Stopa poreza 36%

0,00 1,644737 1,9531251,00 1,649947 1,9641732,00 1,655191 1,9753483,00 1,660468 1,9866504,00 1,665778 1,9980825,00 1,671123 2,0096466,00 1,676502 2,0213456,25 1,677852 2,0242916,50 1,679205 2,0272467,00 1,681916 2,0331827,50 1,684636 2,0391528,00 1,687365 2,0451579,00 1,692849 2,057275

10,00 1,698370 2,06953612,00 1,709519 2,09450413,00 1,715148 2,10721514,00 1,720815 2,12008115,00 1,726519 2,13310618,00 1,743862 2,173157

1.10. Naknada plaće zbog bolovanja1.10.1. Naknada plaće na teret poslodavca- prvih 42 dana bolovanja- prvih 7 dana bolovanja u slučaju bolovanja radnika koji je invalid

rada- visina naknade utvrđena prema kolektivnom ugovoru, pravilni-

ku o radu ili ugovorom o radu, a ne može biti niža od 70% utvr-đene osnovice za naknadu (sukladno čl. 55. Zakona o obveznom zdravstvenom osiguranju, Nar. nov., br. 80/13. - 137/13.);

- naknada plaće na teret poslodavca podliježe obvezi obračuna doprinosa iz i na plaću, te poreza i prireza.

1.10.2. Naknada plaće na teret HZZO-a- od 43-trećeg dana bolovanja;- od osmog dana bolovanja za invalida rada;- od prvog dana bolovanja za njegu djeteta ili supružnika;- obračunava i isplaćuje poslodavac i HZZO-u podnosi zah tjev za

povrat;- naknada plaće ne podliježe obvezi obračunavanja i plaćanja

doprinosa iz i na plaću te poreza i prireza;

Primjer 5. Izračun neto iznosa u bruto iznos plaće ako je već isplaćena plaća u istom mjesecu

Neto iznos za drugu isplatu u mjesecu = 5.000,00Osobni odbitak = 3.800stopa prireza = 10%U mjesecu je već isplaćena plaća u sljedećim iznosima:

Red. br.

Iznos u kn

1. Bruto plaća 5.266,142. Doprinosi iz plaće – mirovinsko osiguranje 20% 1.053,233. Obračunani porez i prirez 109,014. Neto za isplatu (1-2-3) 4.103,90

Način obračuna- ukupni neto iznos koji treba isplatiti u mjesecu je 9.103,90

(5.000,00 + 4.103,90 već isplaćeno)- odabrati kriterij za izbor formule za ukupan neto iznos 9.103,90- utvrditi ukupni bruto od kojega treba oduzeti već isplaćeni iznos- odabir formule po kriteriju

NTO > Oo NTO > 3.800,00iNTO =< Oo + 17500 - 175 * por1 - 1,75 * por1 * PrNTO = < 3800,00 + 17500 - 175 * 24,00 - 1,75 * 24,00 * 10,00NTO =< 16.680,00

- kako je zadani neto veći od osobnog odbitka i manji od 16.680,00 za izračun bruto iznosa treba primijeniti formulu pod točkom 2.

(NTO - Oo * (0,24 + 0,0024 * Pr))BT = ------------------------------------------------------------------------------------------------------ (0,608 - 0,00192 * Pr)

9103,90 - 3800,00 * (0,24 + 0,0024 * 10,00)BT = -------------------------------------------------------------------------------------------------------------------------------------- 0,608 - 0,00192 * 10,00

BT = 13.757,98

Provjera:Red. br.

Iznos u kn

1 Bruto plaća 13.757,982 Doprinosi iz plaće – mirovinsko osiguranje 2.751,60

- I.stup 15% = 2.063,70- II stup 5% = 687,90

3 Dohodak (1-2) 11.006,384 Osobni odbitak 3.800,005 Porezna osnovica (3-4) 7.206,38

- za stopu 24% (do 17.500 kn) 7.206,38- za stopu 36% (preko 17.500 kn) 0,00

6 Porez na dohodak- po stopi 24% 1.729,53- po stopi 36% 0,00

7 Porez na dohodak ukupno 1.729,538 Prirez porezu na dohodak - po stopi 10,00% 172,959 Porez i prirez ukupno 1.902,48

10 Neto plaća (3 – 9) 9.103,90

Obračun isplaćene plaće:Red. br.

Ukupno u mjesecu

Već isplaćeno

Razlika za isplatu

1. Bruto plaća 13.757,98 5.266,14 8.491,842. Doprinosi iz plaće – mirovin-

sko osiguranje 20%2.751,60 1.053,23 1.698,37

3. Obračunani porez i prirez 1.902,48 109,01 1.793,474. Neto plaća za isplatu (1-2-3) 9.103,90 4.103,90 5.000,00

3-36.indd 103-36.indd 10 12/28/17 4:52:24 PM12/28/17 4:52:24 PM

11Računovodstvo i fi nancije 1/2018.

RIF-ove obavijesti

- za osiguranike osigurane u drugom stupu mirovinskog osiguranja HZZO je obvezan uplatiti mirovinski doprinos za II stup po stopi od 5%.

Osnovica: - prosječni iznos plaće koja je osiguraniku isplaćena u posljednjih

šest mjeseci prije mjeseca u kojem je započelo bolovanje; - ako je osiguranik u posljednjih 6 mjeseci bio zaposlen kod dva

ili više poslodavaca, osnovica za naknadu plaće određuje se od plaće koja je osiguraniku isplaćena u svih 6 mjeseci;

- kod neprekidnog bolovanja u trajanju dužem od tri mjeseca osnovica za naknadu plaće valorizira se ako je porast plaće u Re-publici Hrvatskoj u tom tromjesečnom razdoblju bio veći od 5%, Valorizaciju naknade plaće po službenoj dužnosti obavlja HZZO;

- ako u prethodnih šest mjeseci nije isplaćena niti jedna plaća, od-nosno ako je isplaćena samo jedna plaća, kao osnovica se uzima isplaćena plaća do dana nastanka osiguranog slučaja, odnosno plaća prema ugovoru o radu, ali tako utvrđena osnovica ne može biti viša od propisane najniže osnovice za obračun doprinosa za obvezno zdravstveno osiguranje za mjesec koji prethodi mjesecu u kojem je započeto bolovanje umanjene za doprinose iz osno-vice, porez i prirez.

Visina naknade: - 70% za prvih šest kalendarskih mjeseci neprekidnog bolovanja- 80% nakon šest mjeseci, - a nakon 18 mjeseci neprekidnog bolovanja zbog iste dijagnoze, u

iznosu 50% zadnje isplaćene naknade plaće na ime tog bolovanja osim u slučaju kada je zaposlenik na bolovanju zbog liječenja zloćudnih bolesti, koji je na hemodijalizi ili na bolovanju zbog uzimanja ili presađivanja dijelova tijela.

- 100% od osnovice za naknadu:• njega oboljelog djeteta mlađeg od tri godine života,• bolovanje zbog transplantacije živog tkiva i organa u korist

druge osobe,• osiguranik izoliran kao kliconoša ili zbog pojave zaraze u nje-

govoj okolini;Najniži iznos naknade bolovanja - 831,50 kn (25% proračunske

osnovice, tj. 3.326,00 x 25%).Najviši iznos naknade bolovanja - 4.257,28 kn (proračunska

osnovica uvećana za 28%, tj. 3.326,00 x 1,28).Naknada plaće u navedenoj visini pripada zaposleniku koji je

ispunio uvjet prethodnog staža osiguranja najmanje 9 mjeseci neprekidno ili 12 mjeseci s prekidima u posljednje dvije godine (pret-hodno osiguranje). Ako osiguranik ne ispunjava uvjete prethodnog osiguranja pripada mu naknada plaće u iznosu 831,50 kn.

1.10.3. Naknada plaće zbog bolovanja koje je po-sljedica ozljede na radu, odnosno profesio-nalne bolesti

- od prvog dana na teret HZZO-a; - isplaćuje poslodavac i nadoknađuje od HZZO-a.

Osnovica: prosječni iznos plaće koja je osiguraniku isplaćena u posljednjih šest mjeseci prije mjeseca u kojem je započeto bolovanje.

Ako u prethodnih šest mjeseci nije isplaćena niti jedna plaća, odnosno ako je isplaćena samo jedna plaća osnovica je isplaćena plaća, odnosno plaća prema ugovoru o radu.- nije propisan uvjet prethodnog staža osiguranja;

Visina naknade: 100% osnovice za naknadu- nema ograničenja u visini najviše naknade plaće.

1.10.4. Naknada plaće zbog bolovanja koje je posljedica rane, ozljede ili bolesti koja je neposredna posljedica sudjelovanja u Domovinskom ratu

- od prvog dana na teret Državnog proračuna RH- isplaćuje HZZO izravno

Osnovica: prosječni iznos plaće koja je osiguraniku isplaćena u posljednjih šest mjeseci prije mjeseca u kojem je započeto bolovanje. - propisan uvjet prethodnog staža osiguranja (9 mjeseci neprekid-

no ili 12 mjeseci s prekidima u posljednje dvije godine)Visina naknade: 100% osnovice za naknadu (ali ne više od

4.257,28).

1.10.5. Naknada plaće zbog komplikacija u trudnoći i korištenja rodiljnog i roditeljskog dopusta

- od prvog dana na teret HZZO-a;- isplaćuje HZZO izravno.

Osnovica: prosječni iznos plaće koja je osiguraniku isplaćena u posljednjih šest mjeseci prije mjeseca u kojem je započelo bolova-nje, odnosno korištenje prava. Visina naknade:

- za komplikacije u trudnoći- 100% od osnovice,- propisani uvjet prethodnog staža osiguranja (9 mjeseci

neprekidno odnosno 12 mjeseci s prekidima u posljed-nje dvije godine)

- najniža 831,50,- najviša 4.257,28;

- za korištenje rodiljnog dopusta (do navršenih šest odnosno osam mjeseci djetetovog života)- 100% od osnovice bez ograničenja u visini najviše na-

knade plaće, a najmanje 2.328,20 kn,- propisan uvjet prethodnog staža osiguranja u trajanju od

12 mjeseci neprekidno odnosno 18 mjeseci s prekidima u posljednje dvije godine. Ako nije ispunjen uvjet pret-hodnog staža osiguranja naknada plaće iznosi 2.328,20 kn (70% proračunske osnovice).

- za roditeljski dopust nakon šest odnosno osam mjeseci živo-ta djeteta - najmanje 2.328,20 kn, a najviše 3.991,20 kn (20% prora-

čunske osnovice);- roditeljski dopust za blizance, treće i svako sljedeće dijete

(za preostale mjesece)- 2.328,20 kn.

- novčana naknada za vrijeme korištenja rodiljnog dopusta majke izvan sustava rada- 2.328,20 kn.

- stanka za dojenje djeteta - od osnovice 3.326,00 ovisno o broju sati korištenja stanke.

Prema čl. 24. st. 8. Zakona o rodiljnim i roditeljskim potporema (Nar. nov., br. 85/08. - 59/17.), zaposleni ili samozaposleni roditelj koji ne ispunjava uvjet staža osiguranja u trajanju od najmanje 12 mjeseci neprekidno ili 18 mjeseci s prekidima u posljednje dvije godine (prethodno osiguranje), za vrijeme korištenja rodiljnog/ro-diteljskog dopusta ima pravo na novčanu naknadu koja iznosi 70% proračunske osnovice (2.328,20).

3-36.indd 113-36.indd 11 12/28/17 4:52:24 PM12/28/17 4:52:24 PM

12 Računovodstvo i fi nancije 1/2018.

RIF-ove obavijesti

Stopa prireza

Drugi dohodakDrugi dohodak za koji ne postoji obveza doprinosa (potpora obitelji za slučaj smrti radnika, stipendije

iznad neoporezivih iznosa i dr.)

Drugi dohodak uz 30% pau-šalnih izdataka i bez obveze

obračuna doprinosaAutorski honorar

Umjetnički autorski honorar uz potvrdu ovlaštenog udruženja

Dopr. za M.O. = 10%Dopr. za M.O. = 10% Dopr. za M.O. = 0% Dopr. za M.O. = 0% Dopr. za M.O. = 10% Neoporezivi dio = 25%Paušalni izdaci = 0% Paušalni izdaci = 0% Paušalni izdaci = 30% Paušalni izdaci = 30% Paušalni izdaci = 30%Stopa poreza = 24% Stopa poreza = 24% Stopa poreza = 24% Stopa poreza = 24% Stopa poreza = 24%

1 2 3 4 5 60,00 1,461988 1,315789 1,201923 1,284027 1,1657731,00 1,466620 1,319958 1,204355 1,286524 1,1670952,00 1,471281 1,324153 1,206797 1,289032 1,1684213,00 1,475971 1,328374 1,209248 1,291549 1,1697494,00 1,480692 1,332623 1,211710 1,294076 1,1710815,00 1,485443 1,336898 1,214182 1,296613 1,1724156,00 1,490224 1,341202 1,216663 1,299160 1,1737536,25 1,491424 1,342282 1,217285 1,299799 1,1740886,50 1,492626 1,343364 1,217908 1,300437 1,1744237,00 1,495036 1,345533 1,219155 1,301717 1,1750947,50 1,497454 1,347709 1,220405 1,303000 1,1757658,00 1,499880 1,349892 1,221658 1,304284 1,1764379,00 1,504755 1,354280 1,224170 1,306862 1,177784

10,00 1,509662 1,358696 1,226693 1,309449 1,17913412,00 1,519572 1,367615 1,231770 1,314655 1,18184313,00 1,524576 1,372119 1,234324 1,317273 1,18320214,00 1,529613 1,376652 1,236889 1,319902 1,18456515,00 1,534684 1,381215 1,239465 1,322541 1,18593018,00 1,550099 1,395089 1,247256 1,330523 1,190046

*Napomena: Za drugi dohodak za koji se plaćaju doprinosi za obvezna osiguranja isplatitelj obračunava i plaća doprinos za osnovno zdravstveno osiguranje po stopi 7,5% kao doprinos

na osnovicu.

2.2. Primjeri obračuna drugog dohotkaU nastavku su dani primjeri preračunavanja neto iznosa na bruto

iznos drugog dohotka za pojedine vrste dohodaka kod kojih postoje određene specifičnosti u obračunu poreza na dohodak te doprinosa ovisno o vrsti drugog dohotka.

Isplatitelj drugog dohotka sastavlja i Poreznoj upravi dostavlja izvješće o obračunanom i uplaćenom porezu na dohodak i prirezu te o doprinosima za obvezna osiguranja, na obrascu JOPPD. Obrazac se dostavlja Poreznoj upravi na dan isplate drugog dohotka, a najkasnije sljedeći radni dan.

2. Drugi dohodak2.1. Koeficijenti za preračunavanje neto iznosa na bruto iznos drugog dohotka

2.2.1. Drugi dohodak - obveza doprinosa i poreza na dohodak po stopi 24%

Mirovinski doprinos 10%Porez na dohodak 24% i pripadajući prirezBez paušalno priznatih izdatakaZdravstveni doprinos na drugi dohodak 7,5%

Primjer: Izračun drugog dohotka (naknada za članstvo u nad-zornom odboru, naknada trgovačkom putniku, naknada za ugovor o djelu, i sl. uključivo i drugi dohodak umirovljenika)

Neto iznos: 1.300,00Stopa prireza: 15%Koeficijent za preračunavanje neto u bruto iznos iz stupca 2.

tablice pod točkom 2.1. uz stopu prireza 15% je 1,534684 pa je bruto iznos drugog dohotka 1.995,09 (1.300,00 x 1,534684).

Provjera:Red. br.

Iznos u kunama

1 . Bruto iznos primitka 1.995,092 . Doprinos za mirovinsko osiguranje 10% 199,51

I. stup = 149,63II. stup = 49,88

3. Dohodak = porezna osnovica (1-2) 1.795,584 . Porez na dohodak 24% 430,945 . Prirez 15% 64,646 . Porez i prirez (4 + 5) 495,587 . Neto iznos za isplatu (1 - 2 - 6) 1.300,008 . Doprinos za zdravstveno osiguranje (r. br. 1 x 7,5%) 149,63

Stopa prireza

Umjetnički autorski honorar uz potvrdu ovlaštene udruge bez obveze plaćanja doprinosa za umjetnike kojima se doprinosi plaćaju iz

državnog proračunaDopr.za M.O. = 0%

Neoporezivi dio = 25%Paušalni izdaci = 30%Stopa poreza = 24%

1 70,00 1,1210761,00 1,1224352,00 1,1237983,00 1,1251634,00 1,1265325,00 1,1279046,00 1,1292806,25 1,1296246,50 1,1299697,00 1,1306597,50 1,1313508,00 1,1320419,00 1,133427

10,00 1,13481612,00 1,13760513,00 1,13900414,00 1,14040715,00 1,14181318,00 1,146053

3-36.indd 123-36.indd 12 12/28/17 4:52:24 PM12/28/17 4:52:24 PM

13Računovodstvo i fi nancije 1/2018.

RIF-ove obavijesti

2.2.2. Drugi dohodak - porez po stopi 24% te pripadajući prirez, a oslobođen je plaćanja doprinosa

Ne postoji obveza plaćanja doprinosa (mirovinskog ni zdravstve-nog) prema primicima od kojih se utvrđuje drugi dohodak i to prema vrstama primitaka:- stipendija učeniku odnosno studentu iznad neoporezivih iznosa- sportska stipendija iznad neoporezivih iznosa (sportašu koji nije

osiguran po osnovi obavljanja sportske djelatnosti)- potpora obitelji za slučaj smrti radnika iznad neoporezivog iznosa

(ako se ispaćuje pomoć djetetu isplata ne podliježe ni obvezi obračuna poreza)

- naknada sportskom sucu i delegatu- primitak za rad osobe mlađe od 15 godina života, i dr. primici

sukladno čl. 209. Zakona o doprinosima.

Primjer: Isplata stipendije iznad neoporezivog iznosa

Neto iznos: 1.300,00Stopa prireza: 6%Koeficijent za preračunavanje neto u bruto iznos iz stupca 3.

tablice pod točkom 2.1. uz stopu prireza 6% je 1,341202 pa je bruto iznos drugog dohotka 1.743,56 (1.300,00 x 1,341202).

Provjera:Red. br.

Iznos u kunama

1 . Bruto iznos primitka 1.743,562 . Porez na dohodak 24% 418,453 . Prirez 6% 25,114 . Porez i prirez (2 + 3) 443,565 . Neto iznos za isplatu (1-4) 1.300,00

2.2.3. Drugi dohodak - porez po stopi 24% te pripadajući prirez, uz 30% priznatih izdataka i bez obveze obračuna doprinosa

Primjer: Naknada profesionalnom sportašu koji doprinose plaća po rješenju

Neto iznos: 2.300,00Stopa prireza: 13%Koeficijent za preračunavanje neto u bruto iznos iz stupca 4.

tablice pod točkom 2.1. uz stopu prireza 13% je 1,234324 pa je bruto iznos drugog dohotka 2.838,94 (2.300,00 x 1,234324).

Provjera:Red. br.

Iznos u kunama

1 . Bruto iznos primitka 2.838,942 . 30% priznatih izdataka (r. br. 1 x 30%) 851,683 . Osnovica za doprinose 1.987,264 . Doprinos za mirovinsko osiguranje oslobođeno 0,005 . Dohodak = porezna osnovica (3 -4) 1.987,266 . Porez na dohodak 24% 476,947 . Prirez porezu na dohodak 13% 62,008 . Porez i prirez (6 + 7) 538,949 . Neto iznos za isplatu (1 - 4 - 8) 2.300,00

10 . Doprinos za zdravstveno osiguranje oslobođeno 0,00

2.3. Naknada za autorsko djelo- osnovica poreza na dohodak umanjuje se za 30% paušalnih

izdataka- stopa poreza na dohodak 24% uvećano za prirez- od 1. siječnja 2017. obveza obračuna doprinosa (mirovinski

10% i zdravstveni 7,5%)- ugovor o autorskom djelu mora biti u pisanom obliku, osim ako

nije drugačije propisano posebnim zakonom

Primjer: Naknada za autorsko djelo

Neto iznos: 2.000,00Stopa prireza: 10%Za preračunavanje neto u bruto iznos, koristi se koeficijent iz

stupca 5 tablice pod točkom 2.1. koji za stopu prireza 10% iznosi 1,309449.

Bruto naknada za autorsko djelo = 2.000,00 x 1,309449 = 2.618,90 kn.

Provjera:Red. br.

Iznos u kunama

1 . Bruto iznos primitka 2.618,902 . 30% priznatih izdataka (r. br. 1 x 30%) 785,673 . Osnovica za doprinose 1.833,234 . Doprinos za mirovinsko osiguranje 10% 183,32

I. stup = 137,49II. stup = 45,83

5 . Dohodak = porezna osnovica (3 -4) 1.649,916 . Porez na dohodak 24% 395,987 . Prirez porezu na dohodak 10% 39,608 . Porez i prirez (6 + 7) 435,589 . Neto iznos za isplatu (1 - 4 - 8) 2.000,00

10 . Doprinos za zdravstveno osiguranje (r. br. 3 x 7,5%) 137,49

Primjer: Naknada za autorsko djelo primatelju koji je u sustavu PDV-a

Neto iznos : 4.000,00Stopa prireza: 14%Za preračunavanje neto u bruto iznos koristi se koeficijent iz stupca

5 tablice pod točkom 2.1. koji za stopu prireza 14% iznosi 1,319902.Bruto naknada za autorsko djelo = 4.000,00 x 1,319902 =

5.279,61 kn

Provjera:Red. br.

Iznos u kunama

1 . Bruto iznos primitka 5.279,612 . PDV 25% 1.319,903 . Ukupno s PDV-om 6.599,514 . 30% paušalno priznati izdaci (r. br. 1 x 30%) 1.583,885 . Osnovica za doprinose (1 - 4) 3.695,736 . Doprinos za mirovinsko osiguranje 10% 369,57

I. stup = 277,18II. stup = 92,39

7 . Dohodak = porezna osnovica (5 -6) 3.326,168 . Porez na dohodak (r. br. 7 x 24%) 798,289 . Prirez porezu na dohodak 14% 111,76

10 . Porez i prirez (8 + 9) 910,0411 . Neto iznos za isplatu (1 - 6 -10) 4.000,00

Doprinos za zdravstveno osiguranje (r. br. 5 x 7,5%) 277,18

3-36.indd 133-36.indd 13 12/28/17 4:52:25 PM12/28/17 4:52:25 PM

14 Računovodstvo i fi nancije 1/2018.

RIF-ove obavijesti

2.4. Naknada za umjetničko autorsko djelo- osnovica poreza na dohodak umanjuje se za 30% paušalnih

izdataka te 25% neoporezivog dijela od ostvarene naknade za umjetničko djelo1

- stopa poreza na dohodak 24% uvećano za prirez- od 1.1.2017. obveza plaćanja doprinosa (mirovinski doprinos

10% i doprinos za zdravstveno osiguranje 7,5%), osim umjetni-cima kojima se prema posebnom propisu, doprinosi plaćaju iz državnog proračuna.

- potreban je ugovor o autorskom djelu u pisanom obliku i potvrda umjetničkog udruženja

1 Prema članku 235.a Pravilnika o doprinosima (Nar. nov., br. 2/09. - 128/17.) primici od kojih se utvrđuje drugi dohodak po osnovi naknade za isporučeno umjet-ničko djelo, a koje se isplaćuju samostalnim umjetnicima kojima se, prema posebnom propisu, doprinosi plaćaju iz državnog proračuna, ne podliježu obvezi doprinosa, su-kladno članku 211. Zakona o doprinosima (Nar. nov., br. 84/08. – 115/16.). Isplatitelj primitka mora osigurati dokaz. Dokaz je ugovor s isporučiteljem odnosno od strane isporučitelja izdan račun na kojemu je naznačeno da se radi o umjetničkom djelu i uz to odgovarajuća isprava mjerodavne strukovne umjetničke udruge ili ovlaštene agencije kojom se potvrđuje da je predmet isporuke umjetničko djelo kao i dokaz o statusu u osiguranju koje izdaje ministarstvo mjerodavno za kulturu ili drugo tijelo ovlašteno od toga ministarstva. Dokaz o statusu u osiguranju ne smije biti stariji od šest mjeseci.

Primjer: Naknada za umjetničko autorsko djelo

Ugovoren je neto iznos naknade za umjetničko autorsko djelo temeljem potvrde umjetničke udruge prema sljedećim podacima:

Neto iznos: 3.300,00Stopa prireza: 14%Koeficijent za preračunavanje neto u bruto iznos iz stupca 6.

tablice pod točkom 2.1. uz stopu prireza 14% je 1,184565 pa je bruto iznos drugog dohotka 3.909,06 (3.300,00 x 1,184565).

Provjera:Red. br.

Iznos u kunama

1 . Bruto iznos primitka 3.909,062 . Neoporezivo 25% od primitka (r.br. 1 x 25%) 25% 977,273 . 30% priznatih izdataka (r. br. 1 x 30%) 30% 1.172,724 . Osnovica za doprinose (1 - 2 - 3) 1.759,075 . Doprinos za mirovinsko osiguranje (4. x 10%) 175,91

I. stup = 131,93II. stup = 43,98

6 . Dohodak = porezna osnovica (4 - 5) 1.583,167 . Porez na dohodak 24% 379,968 . Prirez porezu na dohodak 14% 53,199 . Porez i prirez (7 + 8) 433,15

10 . Neto iznos za isplatu (1 - 5 - 9) 3.300,00

11 .Doprinos za zdravstveno osiguranje (r. br. 4 x 7,5%) 131,93

3. Ovlaštene strukovne umjetničke udruge i ovlaštene agencije- Hrvatsko društvo likovnih umjetnika Istre, Pula; - Hrvatsko društvo likovnih umjetnika Rijeka, Rijeka; - Hrvatska Udruga likovnih umjetnika Split, Split; - Hrvatsko akademsko društvo likovnih umjetnika Zadar, Zadar; - Hrvatsko društvo likovnih umjetnika Međimurja, Čakovec; - Hrvatsko društvo likovnih umjetnika Osijek, Osijek; - Hrvatsko društvo likovnih umjetnika Varaždin, Varaždin; - Hrvatsko udruga likovnih umjetnika primijenjenih umjetnosti,

Zagreb; - Hrvatsko društvo naivnih umjetnika, Zagreb; - Hrvatsko dizajnersko društvo, Zagreb; - Udruženje hrvatskih arhitekata, Zagreb; - Hrvatsko društvo dramskih umjetnika, Zagreb; - Udruga samostalnih i drugih profesionalnih plesnih umjetnika

Hrvatske (suvremeni balet), Zagreb;- Udruga profesionalnih plesnih umjetnika “Puls” (suvremeni

balet), Zagreb;- Hrvatsko društvo profesionalnih baletnih umjetnika, Zagreb; i - Hrvatska zajednica samostalnih umjetnika, Zagreb. - Hrvatsko društvo književnika za djecu i mlade, Zagreb