Bucure decembrie 11şti, 20ISSN

CURTEA DE CONTURI A ROMÂNIEI

2247 – 5214ISSN-L = 2247 – 5214©

Telefon: 00

Str. Lev Tolstoi nr. 22-24, sector 1, cod 011948Bucureşti, ROMÂNIA

( 4) 021 3078 811Fax: 00( 4) 021 3078 875

www.curteadeconturi.ro

CURTEA DE CONTURI A ROMÂNIEI

Colectiv de redac :ţie

Doina Dr șef serviciu, Departamentul I- director, Departamentul VIII

auditor public extern, Departamentul Iconsilier juridic, Departamentul VII

- auditor public extern, Departamentul XIdirector, Autoritatea de Audit

ăniceanu -Silvia TomaAndreea Mihalache -Oana Moldovan -Eugenia CostacheRăzvan Ifrim -

CUPRINSPagina

3

9

12

26

32

34

41

46

57

63

CONSIDERENTE PRIVIND CONTROLUL INTERN/ MANAGERIALCristiana Tătaru, Camera de Conturi Argeș, Auditor public extern

SCHIMB DE EXPERIEN�Ă ÎNTRE CURTEA DE CONTURI A ROMÂNIEI ȘI INSTITU�IILEIMPLICATE ÎN AUDITAREA SECTORULUI PUBLIC DIN MAREA BRITANIEDumitru Alămîie, Departamentul IX, Consilier de conturi

MANAGEMENTUL COMUNICĂRII ȘI MOTIVAREA AUDITORILOR PUBLICI EXTERNI DINPERSPECTIVA STRATEGIEI DE COMUNICARE A CUR�II DE CONTURI A ROMÂNIEIVioleta Tătaru, Camera de Conturi Gorj, Director adjunct

UTILIZAREA PROCEDURILOR DE AUDITDoina Lidia Roșcule�, Camera de Conturi Constan�a, Auditor public extern-

ASPECTE DE PROCEDURĂ FISCALĂ PRIVIND RECUPERAREA SUMELOR DATORATEBUGETULUI GENERAL CONSOLIDAT CARE NU POT FI ÎNCASATE DE LA DEBITORIIDECLARA I INSOLVABILI�Elena-Doina Dascălu, Vicepreședinte

VIZITE BILATERALE LA CURTEA DE CONTURI A ROMÂNIEI ÎN ANUL 2011Ghiorghi Prisăcaru, Consilier al Pre edinteluișDragoș Budulac, Serviciul Rela�ii Externe și Protocol, Șef serviciu

SINTEZA JURNALULUI INTERNA�IONAL DE AUDIT PUBLIC INTOSAIDragoș Budulac, Serviciul Rela�ii Externe și Protocol, Șef serviciu

PARTICIPAREA CUR�II DE CONTURI A ROMÂNIEI LA AL XXI-LEA SIMPOZION ONU/ INTOSAI CUTEMA ”PRACTICI EFICIENTE DE COOPERARE ÎNTRE INSTITU�IILE SUPREME DE AUDIT ȘICETĂ�ENI ÎN VEDEREA CREȘTERII RESPONSABILITĂ�II PUBLICE” - Viena, Austria, 13-15 iulie 2011

� ȘDoina Drăniceanu, Departamentul I, Direc ia 1, Serviciul 2, ef serviciu

COMUNICAREA ÎN AUDITUL FINANCIAR AL ENTITĂ�ILOR DIN SECTORUL PUBLICPetre Dragomirescu, Departamentul I, Direc�ia 1, Serviciul 1, Auditor public externAurelian Verdeș, Departamentul I, Direc�ia 1, Serviciul 1, Auditor public extern

67

17

PREZENTAREA RAPORTULUI ANUAL 2010 AL CUR�II EUROPENE DE CONTURI ÎN FA�ACOMISIEI PENTRU CONTROL BUGETAR A PARLAMENTULUI EUROPEANOvidiu Ispir, Membru al Cur�ii Europene de Conturi

SISTEMUL DE EVALUARE A COMPETEN�ELOR ȘI PERFORMAN�ELOR PERSONALULUICUR�II EUROPENE DE CONTURI - COMPASSMarilena Demian, Atașat în cadrul Cabinetului român la Curtea de Conturi Europeană

VIZITA DELEGA�IEI EUROSTAT ÎN ROMÂNIA PENTRU MONITORIZAREA PROCESULUIPRIVIND CALITATEA ȘSURSELOR DE DATE UTILIZATE LA RAPORTAREA DATORIEI IDEFICITULUI GUVERNAMENTAL CĂTRE COMISIA EUROPEANĂSvetlana Mureșan, Departamentul I, Direc�ia 1, Serviciul 2, Auditor public externMariana Mișu, Departamentul VI, Direc�ia 2, Director

TEHNICI DE AUDIT ASISTATE DE CALCULATOR (COMPUTER ASSISTED AUDIT TECHNIQUES CAATs)–Cornel Constantinescu,Aura Aciobăni�ei, Departamentul I, Direc�ia 3, Auditor public extern

Departamentul I, Direc�ia 3, Director

71 IMPORTAN�A ABILITĂ�ILOR PERSONALE (SOFT SKILLS) PENTRU AUDITORUL MODERNWayne Bartlett, Consultant al Băncii Mondiale

74

CUVÂNT ÎNAINTE

5

CUVÂNT ÎNAINTE

În semestrul I

�

�

ș � ș

� ș �

ecum și schimbului de opinii între

auditorii publici externi.

c

ș

� ș

erinstitu�ional.

�

�

ș

ș

ș �

� ș

ș Sunt prezentate principalele repere

ale vizitelor bilaterale

�

� � auditorul modern, este

abordat î � �

�

� da 2011-2014 și planul de implementare aferent.

ș

al anului 2011 a fost editat

primul număr al Revistei Cur ii de Conturi a

României, publica ie destinată promovării

cuno tin elor teoretice i practice necesare

activită ilor specifice desfă urate de institu ia

noastră, pr

Primul număr al revistei a fost considerat de

ătre personalul de specialitate din Curtea de

Conturi a României un instrument profesional i

de informare util, atât la nivel institu ional, cât i

la nivel int

Al doilea număr al revistei supune aten iei

aspecte privind recuperarea unor sume datorate

bugetului general consolidat, articole reflectând

tematica de interes propusă de către reprezentantul

României la Curtea de Conturi Europeană,

articole privind buna practică interna ională în auditarea sectorului public, managementul

comunicării i controlul managerial.

Acest număr cuprinde, de asemenea, concluzii i recomandări ONU/INTOSAI în vederea

cre terii responsabilită ii publice, proceduri de audit, comunicarea în auditul financiar al

entită ilor din sectorul public, raportarea datoriei i deficitului guvernamental către Comisia

Europeană, precum i tehnici de audit asistate de calculator.

la Curtea de Conturi a României în anul 2011, iar pentru prima dată

paginile revistei noastre reflectă o sinteză a ultimului număr al Jurnalului Interna ional de Audit

Public INTOSAI.

Un subiect de actualitate, importan a abilită ilor personale pentru

ntr-un articol redactat de consultantul extern care a elaborat împreună cu exper ii Cur ii

de Conturi a României, în cadrul unui proiect finan at de Banca Mondială, Strategia de resurse

umane a institu iei noastre pentru perioa

Îmi exprim convingerea că i acest nou număr al revistei va suscita interesul cititorilor.

NICOLA

PREȘEDINTELE CUR�II DE CONTURI A ROMÂNIEI

E VĂCĂROIU

3

ASPECTE DE PROCEDURĂ FISCALĂ PRIVIND RECUPERAREASUMELOR DATORATE BUGETULUI GENERAL CONSOLIDAT CARE NUPOT FI ÎNCASATE DE LA DEBITORII DECLARA I INSOLVABILI�

Codul de procedură fiscală

debitorii declaraţi insolvabili

răspundere în sarcina altor persoane fizice şi

juridice decât contribuabilul debitorprocedură nouă de recuperare a

creanţelor fiscale

a reglementat ometod

care nu pot fi încasatede la , instituindu-se o

este

consacrat de Codul civil

ă nouă de

.Această

o procedură care se aplică înraporturile juridice fiscale dintre contribuabil şibugetul statului. Acest text este o

fiind destrictă interpretare.

recuperare a sumelor datorate

bugetului general consolidat

derogare de la

dreptul comun

5

Elena Doina DascăluVicepreşedinte

Obligaţiile solidar

activă pasivă

Solidaritatea pasivă

Debitorul care a plătit drept deregres împotriva celorlalţi codebitori

pentru obligaţiile de plată restante aledebitorului declarat insolvabil în condiţiile art.176 din Codul de procedură fiscală răspundsolidar următoarele persoane

administratorii, asociaţii, acţionarii şi oric

alte persoane care au

răspunde solidar cu debitorul

declarat insolvabil în condiţiile Codului de

procedură fiscală sau declarat nsolv în

condiţiile Legii nr. 85/2006

condiţii

eSolidaritatea

caracteristici

cu acestapersoanele fizice sau juridice

are

provocat insolvabilitatea

administratorii

administratorii sau oricare alte persoane

administratorii sau oricare alte persoane

i abil

control

sunt reglementate deart.1434-1460 din noul Cod civil. poatefi

:

,

între codebitorii

, solidar

Astfel,

, ,

nu

care cu

care cu

De asemenea,

cu orice titlu,

, când există mai mulţi creditori, sau ,când există mai mulţi debitori.

are următoarelefiecare dintre codebitori, obligaţi la plata

aceloraşi datorii faţă de acelaşi creditor, este ţinutpentru totalitatea datoriei, creditorul putând urmări, laalegerea sa pe oricare dintre codebitorii solidari înparte, pe unii sau pe toţi împreună, pentru întreagacreanţă;

solidari obligaţia estedivizibilă, neputând fi ţinută la mai mult decât partealor proporţională din datorie sau mai mult decât ceeace trebuie să plătească.

dobândeşte un

pentru tot ceea ce a plătit peste partea sa şi în modproporţional.

:care, anterior

datei declarării insolvabilităţii, cu ,dobândesc în orice mod active de la debitorii care îşiprovoacă astfel insolvabilitatea;

persoanei juridice debitoare prin înstrăinarea sauascunderea cu , sub orice formă, a activelordebitorului;

care, în perioada exercităriimandatului cu şi-au îndeplinitobligaţia legală de a cere instanţei competentedeschiderea procedurii insolvenţei, pentru obligaţiilefiscale aferente perioadei respective şi rămaseneachitate la data declarării stării de insolvabilitate;

au determinat nedeclarareaşi/sau neachitarea la scadenţă a obligaţiilor fiscale;

au determinat restituirea saurambursarea unor sume de bani de la bugetul generalconsolidat fără ca acestea să fie cuvenite debitorului.

, persoana juridică caredirect sau indirect controlează, este controlată sau seaflă sub comun cu debitorul şi dacă esteîndeplinită cel puţin una din următoarele :

dobândeşte, dreptul deproprietate asupra unor active corporale de la debitor,

�

�

�

�rea-credinţă

rea-credinţă

rea-credinţă

ţă

rea-credinţă

�

�

rea-credin�

�

Solidaritatea este o obligaţie cu subiecte multiple, în care fiecare creditor solidar poate cere debitoruluiîntreaga datorie sau oricare dintre debitorii solidari poate fi ţinut la executarea în întregime a prestaţiei la care aredreptul creditorul.

6

Aspecte de procedură fiscală privind recuperarea sumelor datorate bugetului general consolidat ce nu pot fi încasate de la debitorii declara i insolvabili�

iar valoarea contabilă a acestora este de cel puţin

raporturi contractuale comerciale cuclienţii şi/ , alţii decât cei de utilităţi,

proporţie de cel puţin din totalul valoric altranzacţiilor;

raporturi de muncă sau civile deprestări de servicii cu cel puţin ţii sauprestatorii de servicii ai debitorului.

pentru a scăpa de datoriile acumulatede un contribuabil persoană juridică prin transferul, subformă de a activităţilor către altă firmă (care areeventual acelaşi acţionar)

. Dacă se dovedeşte că

.ta că legiuitorul nu a instituit

posibilitatea de anulare a actelor juridice frauduloase învederea readucerii bunurilor în patrimoniul debitorului(aşa cum de altfel Legea nr. 85/2006 a insolvenţei).

Legiuitorul a instituit însă o, respectiv, în loc să se aducă sub

). Posibilitateade anulare există în continuare, în temeiul prevederilor

Cod civil, dar o asemenea acţiune este lipsită deinteres, pe o calemult mai simplă şi mai eficientă, şi anume prin

Însă, legiuitorul a constatat că

caresă conducă la

.a arătat însă că există şi alte situaţii

în care administratorii sau terţele persoane au determinatcu

.a considerat necesar să

reevalueze conţinutul art. 27 din Codul de rocedurăiscală, dându-i o nouă consistenţă, după cum urmează:

În primul rând a fost reglementatăurmătoarel

asociaţii din asociaţiile fără personalitate juridică,inclusiv membrii asociaţiilor familiale, pentruobligaţiile fiscale datorate de acestea, alături dereprezentanţii legali care cu rea-credinţă au determinat

nedeclararea şi/sau neachitarea obligaţiilor fiscale lascadenţă;

terţii popriţi în măsura în care au sustras sume dela indisponibilizare şi în limita acestor sume.

încondiţiile Codului de procedură fiscală,

:le fizice sau juridice care, anterior datei

declarării insolvabilităţii cu rea-credinţă au dobândit înorice mod active de la debitorii care şi-au provocat astfelinsolvabilitatea;

administratorii, asociaţii, acţionarii sau orice altepersoane care au provocat insolvabilitatea persoaneijuridice debitoare, prin înstrăinarea sau ascunderea curea-credinţă sub orice formă, a activelor debitorului;

administratorii care, în perioada exercităriimandatului, nu şi-au îndeplinit obligaţia legală de a cereinstanţei competente deschiderea procedurii insolvenţei,pentru obligaţiile fiscale aferente perioadei respectiveşi rămase neachitate la data declarării stării deinsolvabilitate;

administratorii sau orice alte persoane care curea-credinţă au determinat nedeclararea şi/sauneachitarea la scadenţă a sumelor ce reprezentauobligaţii fiscale;

administratorii sau orice alte persoane care curea-credinţă au determinat restituirea sau rambursareaunor sume de bani de la bugetul general consolidat fărăca acestea să fie cuvenite debitorului.

1/2corporale ale

dobânditorului;are sau a avut

sau cu furnizorii careau avut sau au raporturi contractuale cu debitorul în

1/2

are sau a avut1/2 dintre angaja

Cu privire la , aceastapoate fi

vânzare,

, atunci

Se poate consta

, ,

un singur bun, se aduce(mai exact

noului

.vechea

impunându-se instituirea unor

,

Ca urmare,p

f

or persoane:

În al doilea rând, pentru

persoane

dinvaloarea contabilă a tuturor activelor

�

�

�

�

�

�

�

�

�

ipoteza

insolvabilitate

gajulgeneral al statului un întregpatrimoniu

instituindu-sedecizia

organului fiscal

din Ca i

economice, pârghii

fiscale care au necesitat extindereacazurilor de atragere a

legiuitorul

cu debitorul a

insolvabilităţiiprovocată

vânzare neurmată şi deplata contravalorii activităţilor preluate sau destabilirea unor preţuri derizoriitransferul s-a făcut pentru a duce în stare de

prima firmă a doua firmă va fisolidară la plata obligaţiilor restante cu prima firmă

procedură mult maiavantajoasă

latura sa activă

răspunderea solidară

reglementarea instituţiei angajării răspunderii solidare odulde procedură fiscală nu mai corespunde realităţi

creşterea gradului de colectare aveniturilor bugetare

Practica fiscală

rea-credinţă nedeclararea şi/sau neplataobligaţiilor situaţii

răspunderii solidare

răspundereasolidară

obligaţiile de platărestante ale debitorului declarat insolvabil

răspundsolidar cu debitorul următoarele persoane

face

7

Aspecte de procedură fiscală privind recuperarea sumelor datorate bugetului general consolidat ce nu pot fi încasate de la debitorii declara i insolvabili�

Prinpentru

redefinirea instituţiei angajării răspunderii solidareprevenirea şi combaterea evaziunii fis,

instituirea de noi pârghii caleastfel cum este aceasta reglementată de Codul de

procedură fiscală, s-a dorit , care, înactualele condiţii economice, prezintă un risc natural de extindere în sensul nedeclarării obligaţiilor fiscale ori alneachitării celor legal declarate, respectiv instituite.

De asemenea,

adus.

Astfel,

punereîn stabilirea impozitelor iar aceasta

legiuitorul a urmărit creareapremiselor de creştere

extinderea măsurilor de executare silităasupra terţilor care răspund solidar cu debitorul,reprezintă o lărgire a bazei de colectare

determină ocreştere corespunzătoare a probabilităţii de realizarea creanţelor bugetare

a gradului de colectare aveniturilor bugetare

prejudicii bugetului generalconsolidat

prin extinderea măsurilor deexecutare asupra patrimoniului acelor persoane care, înexercitarea atribuţiilor şi a drepturilor lor ori încolaborare cu acestea, prin acţiuni sau omisiuni, curea-credinţă au

, similară dinpunct de vedere al efectelor cu lărgirea bazei de im

,

.

Tot acest demers vizează recuperarea prejudiciului produs bugetului general consolidat prin comiterea unor faptecare ţi şi, în esenţă, , legături prin sancţionareapecuniară de natură

n dereparatorie a celor de , , asigurarea unui

.

comportamentul fiscal incorectdescurajarea comiterii acestora pe viitor

l

apărarea interesului publicrea-credinţă

mediu economic deplin concurenţia

În al treilea rând,

este

,

are sau a avut raporturi comerciale cont

În ceea ce prive te, legiuitorul nu a operat

modific ri, astfel c definirea i con inutul acestortermeni sunt a a cum au fost anterior defini i.

persoana juridică răspundesolidar cu debitorul

condiţii

ş

declarat insolvabil

control

definirea termenilor de„control” i „control indirect”

în condiţiileCodului de procedură fiscală, sau declarat insolventîn condiţiile legii speciale care reglementeazăinsolvenţa, dacă, direct sau indirect controlează, estecontrolată sau se află sub comun cu debitorul şidacă este îndeplinită cel puţin una din următoarele

:dobândeşte, cu orice titlu, dreptul de proprietate

asupra unor active corporale de la debitor, iar valoareacontabilă a acestor active reprezintă cel puţin jumătatedin valoarea contabilă a tuturor activelor corporale aledobânditorului;

ractualecu clienţii şi/sau cu furnizorii, alţii decât cei de utilităţi,care au avut sau au raporturi contractuale cu debitorul înproporţie de cel puţin jumătate din totalul valoric altranzacţiilor;

are sau a avut raporturi de muncă sau civile deprestări de servicii cu cel puţin jumătate dintre angajaţiisau prestatorii de servicii ai debitorului.

ş

ă ă ş ţş ţ

�

�

�

În fapt, efectul aplicării unui, polivalent şi adaptat realităţii din mediul

economico-financiar va fi nu numai unul imediat, deordin material, prin

, ci şi unul indus, de ordin psihologic, prinrealizarea unei legături de cauzalitate între comitereaunor abateri şi

la revizuirea art. 27 dinCodul de procedură fiscală

prezentarea sistematică a situaţiilor în care, potrivitnormelor legale, se angajează răspunderea solidară şicuprinderea în rândul acestora şi a situaţiilor prevăzute

instrument legislativmodern

Obiectivelecreşterea gradului de realizare acreanţelor

descurajarea comportamentului fiscalincorect prin acţiunile organelor fiscale menite să

recupereze chiar din averea celor care cu rea-credinţăau cauzat prejudicii.

avute în vederesunt:

�

8

Aspecte de procedură fiscală privind recuperarea sumelor datorate bugetului general consolidat ce nu pot fi încasate de la debitorii declara i insolvabili�

de Ordonanţa de Urgenţă a Guvernului nr. 44/2008privind desfăşurarea activităţilor economice de cătrepersoane fizice autorizate, întreprinderile individuale şiîntreprinderile familiare, cu modificările şi completărileulterioare;

necesar angajării răspunderii solidare a persoanelor care deţin

onal asupra societăţii, chiar dacă acesteanu apar în actele juridice sau comerciale, dar se comportăca un administrator;

conform principiului urmărilor neglijenţei, însolidar cu debitorul va răspunde persoana care, cu rea-credinţă, a permis sau a determinat constituirea eronată aobligaţiilor fiscale prin declararea acestora în cuantuminferior celui real datorat, răspunderea urmând a seangaja asupra persoanelor

urmează, de asemenea, să fie sancţionate şiacţiunile ilicite care au avut ca efect îmbogăţirea fără justtemei a contribuabilului, prin încasarea unor sume de labuget, fără existenţa unui drept real de restituire sau derambursare;

acelaşi principiu să fie utilizat şi în atragerearăspunderii solidare cu debitorul a celui care, în calitatede administrator, din cauza îndeplinirii defectuoase asarcinilor şi atribuţiilor sale, a determinat sau a favorizatapariţia stării de insolvabilitate şi care, în acelaşi timp, nuşi-a îndeplinit obligaţia legală de a solicita instanţeicompetente deschiderea procedurii insolvenţei, înconformitate cu prevederile Legii nr. 85/2006.

aprobată de conducătorul acestuia, încare sunt arătate

.

ese comunică persoanei obligate plată şi va cuprinde pelângă elementele generale ale oricărui act administrativfiscal şi următoarele:

codul de identificare fiscală a persoanei răspunzătoare, precum şi orice alte date de identificare;

numele şi prenumele sau denumirea debitoruluiprincipal, codul de identificare fiscală, domiciliul/sediulacestuia;

cuantumul şi natura sumelor datorate;termenul în care persoana răspunzătoare trebuie

să plătească;temeiul legal şi motivele de fapt ale angajării

răspunderii

Potrivit dispoziţiilor art. 29 din Codul de procedurăfiscală

, cu excepţia cazurilorîn care obligaţia de plată reprezintă amenzi aplicatedebitorului persoană fizică.

Dispoziţia legală mai sus invocată reflectă tendinţalegiuitorului de completare a dreptului procesual fiscalcu dispoziţii de drept comun, inclusiv din materiasuccesiunii persoanei fizice şi juridice.

Excepţie de la regula enunţată de art. 29 sunta

ar trebui avute în vederede către atunci când evalueazămodul în care organele de administrare fiscală aleAgenţiei Naţionale de Administrare Fiscală şi structurilesale teritoriale realizează sarcinile de

crearea cadrului legal -în realitate

controlul decizi

vinovate;,

constituie titlu, car

la ,

,-

.

,

menzile aplicate persoanei fizice, care au întotdeaunacaracter personal.

Toate aceste considerente

.

�

�

�

�

�

�

�

�

�

Răspunderea solidară se stabileşte de organulfiscal prin decizie

motivele de fapt şi de drept care augenerat atragerea răspunderii solidare

de creanţă pentruobligaţiile de plată ale persoanei răspunzătoare

drepturile şi obligaţiile din raportul juridicfiscal trec asupra succesorilor debitorului încondiţiile dreptului comun

Decizia

auditorii publici externi

colectare aveniturilor bugetare

PREZENTAREA RAPORTULUI ANUAL 2010UGETAR A

PARLAMENTULUI EUROPEAN

AL CURŢII EUROPENE DECONTURI ÎN FAŢA COMISIEI PENTRU CONTROL B

9

Ovidiu IspirMembru al Curţii Europene de Conturi

Pe data de 10 noiembrie 2011, Preşedintele Curţii

în faţa Comitetului de ControlBugetar al Parlamentului European.

zentărilorraportului de către Curte încheiat pe 30 noiembrie2011., cu ocazia reuniunii Consiliului ECOFIN.

Ca şi în anii anteriori, raportul anual privindexecuţia bugetului

conturilor aferente exerciţiului, în acestcaz exerciţiul 2010, şi operaţiunilors Acesta este mandatul conferitCurţii

ţionare a Uniunii prevăzut laart. 287. În plus, raportul de anul acesta include şi uncapitol referitor la obţinute în ceea cepriveşte respectarea principiilor bunei gestiunifinancia economicitate, eficienţă i eficacitate

rformanţ

Acest capitol reflectă importanţa principiilor buneigestiuni financiare în efectuarea cheltuielilor,

măsurarea performanţei fiind esenţială pe totparcursul procesului de intervenţie publ că, acoperindresursele, realizările, rezultatele, impacturile precumşi evaluarea gradului de real zare a valorii adăugateeuropene a proiectelor cofinanţate de UniuneaEuropeană.

al 17-lea an în care Curtea publică oeclaraţie de asigurare

(DAS) cu privire la fiabilitatea conturilor şi laregularitatea operaţiunilor subiacente conturilor.Activităţ le de audit pe care trebuie să le desfăşurămpentru a elabora declaraţia de asigurare sunt extrem deample şi nu reprezintă un demers facil pentru Curte.Curtea auditează diferitele sisteme de venituri şi decheltuieli ale Uniunii, care au adesea un caractercomplex, la toate nivelurile administrative aplicabile– administraţia UE, administraţiile naţionale şiregionale – şi urmăreşte circuitul fondur lor până lanivelul beneficiarilor individuali, care sunt în numărde milioane şi care sunt răspândiţi pe tot teritoriulUniunii şi dincolo de graniţele acesteia. ObiectivulCurţii este de a furniza rezultate bazate pe probesolide, care să sprijine în mod corespunzător demersulde evaluare – şi, implicit, pe cel de îmbunătăţire – agestiunii

Europene de Conturi, domnul Vitor Caldeira, aprezentat

Pe 15 noiembrie2011, raportul a fost prezentat în plenul ParlamentuluiEuropean, întrunit la Strasbourg. Seria pre

s-a

UE are drept teme principale

ubiacente conturilor.Europene de Conturi prin Tratatul de

Func Europene, mandat

re –(capitolul 8). Aceste rezultate sunt stabilite pe bazaconcluziilor celor 14 rapoarte de audit al pe ei(rapoartele speciale), publicate de Curte în anul 2010.

i,

i

EsteD –

i

i

bugetului UE.

Raportul anual al Curţii de Conturireferitor la execuţia bugetului privind exerciţiulfinanciar 2010,

Déclaration d'assurance

fiabilitatearegularitatea

rezultatele

– ş

–

BUGETUL UNIUNII EUROPENE PENTRUEXERCIŢIUL 2010

Plăţile UE pentru exerciţiul 2010 s-au ridicat la ceea ce reprezintă lentul aaproximativ 1 % din venitul naţional brut (VNB) al Uniunii. Această cifră poate fi tă cu bugetelesectorului public din statele membre, care, în multe cazuri, se ridică la aproximativ jumătate din VNB-ul totalal statului respectiv. Bugetul UE este adoptat anual – în contextul unor cadre financiare pe şapte ani – de cătreParlamentul European şi de către de a se asigura de execuţia corectă acheltuielilor bugetare îi

Coeziune, energie şi transporturi şiAgricultură şi resurse nat rale – sarcina de execuţie a getuluieste partajată cu cele 27 de state membre ale Un

Veniturile Uniunii Europene sunt constituite, în principal, din contribuţii ale statelor membre care sedetermină pe baza venitului naţional brut al acestora (VNB) şi pe legat de taxa pe valoareaadăugată colectată de statele membre (TVA). Taxele vamale şi cele agricole – resursele proprii tradiţionale –reprezintă şi ele o parte semnificativă din

la destinaţie a cheltuielilor Uniunii Europene o reprezintă domeniul agriculturii şi al selornaturale (sprijinit în cea mai mare parte sub forma plăţilor către fermieri), domeniu căruia îi corespundeaproape jumătate din bugetul UE. O altă parte semnificativă este alocată domeniului coeziunii (dezvoltareasocială şi regională) şi domeniilor energiei şi transpor ieli, care reprezintă aproximativ otreime din bugetul UE, permit cofinanţarea area unei clădiriuniversitare în Ungaria şi până la construcţia de reţele ferovi

122,2 miliarde de euro, echivacompara

Consiliu. Responsabilitatearevine, în primul rând, Comisiei. Pentru aproximativ 80 % din cheltuieli – grupurile

de politici u buiunii.

baza unui calcul

venituri.

Principa resur

turilor. Aceste cheltuunei game variate de proiecte, de la renov

are în Europa.

DE UNDE PROVIN BANII?

ÎN CE SCOPURI SUNT UTILIZATE FONDURILE?

10

Prezentarea Raportului anual 2010 ugetar a Parlamentului Europeanal Curţii Europene de Conturi în faţa Comisiei pentru Control B

Declaraţia de asigurare a Curţii pentru exerciţiulfinanciar 2010 se prezintă într-o formă revizuită, menităsă reflecte o serie de schimbări intervenite în cadrulstandardelor internaţionale de contabil tate, schimbăriintrate în vigoare în 2011. Declaraţia de anul acesta facedistincţie între venituri, angajamente şi plăţi. Opiniaglobală a Curţii cu privire la plăţi are la bază cinci

aprecieri specifice, ela

ă faţă de rapoartele anuale anterioare, pe tru ase furniza o mai bună analiză a cheltuielilor UE.

i

borate pentru cinci grupuri dedomenii de politici. Aceste aprecieri specifice facobiectul capitolelor 3-7 din Raportul anual. Grupurile dedomenii de politici corespund în linii mari rubricilorcadrului financiar 2007-2013; structura lor a fostmodificat n

specifice se bazează pe trei e raţiuni,evaluarea eficacităţii sistemelor, precum şi examinarea fiabilităţii luărilor de poziţie preze

rtele anuale de activitate ale irecţiilor

Aprecierile : rezultatel testelor efectuate pe opentate de Comisie în

rapoa d generale ale .

elemente principale

sale

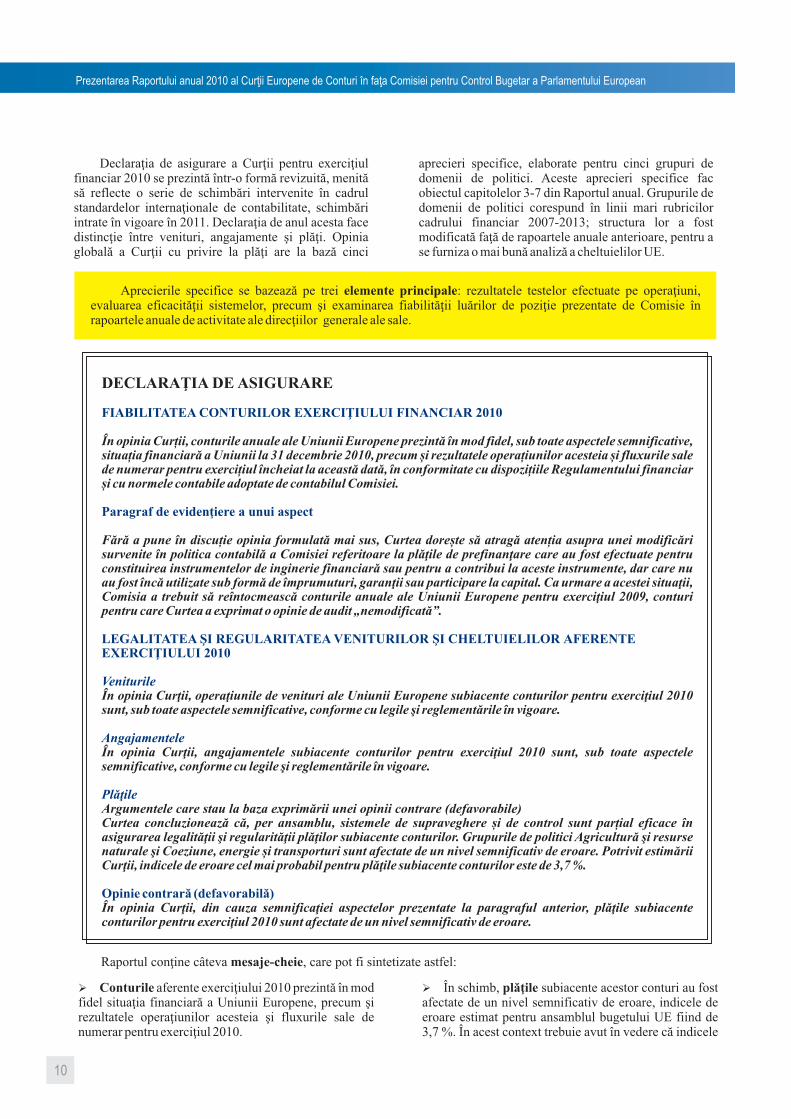

DECLARAŢIA DE ASIGURARE

În opinia Cur�ii, conturile anuale ale Uniurezultatele opera�iunilor acesteia și fluxurile sale

de numerar pentru exerci�iul încheiat la itate cu dispozi�iile Regulamentului financiarși cu normele contabile adoptate de contabilul Comisiei.

umuturi,

vigoare.

as

Argumentele care stau la baza expri

În opi su

nii Europene prezintă în mod fidel, sub toate aspectele semnificative,situa�ia financiară a Uniunii la 31 decembrie 2010, precum și

această dată, în conform

Fără a pune în discu�ie opinia formulată mai sus, Curtea dorește să atragă aten�ia asupra unei modificărisurvenite în politica contabilă a Comisiei referitoare la plăţile de prefinanţare care au fost efectuate pentruconstituirea instrumentelor de inginerie financiară sau pentru a contribui la aceste instrumente, dar care nuau fost încă utilizate sub formă de împr garanţii sau participare la capital. Ca urmare a acestei situaţii,Comisia a trebuit să reîntocmească conturile anuale ale Uniunii Europene pentru exerciţiul 2009, conturipentru care Curtea a exprimat o opinie de audit „nemodificată”.

În opinia Curţii, operaţiunile de venituri ale Uniunii Europene subiacente conturilor pentru exerciţiul 2010sunt, sub toate aspectele semnificative, conforme cu legile şi reglementările în

În opinia Curţii, angajamentele subiacente conturilor pentru exerciţiul 2010 sunt, sub toate pectelesemnificative, conforme cu legile şi reglementările în vigoare.

mării unei opinii contrare (defavorabile)Curtea concluzionează că, per ansamblu, sistemele de supraveghere și de control sunt par�ial eficace înasigurarea legalităţii şi regularităţii plăţilor subiacente conturilor. Grupurile de politici Agricultură şi resursenaturale şi Coeziune, energie și transporturi sunt afectate de un nivel semnificativ de eroare. Potrivit estimăriiCurţii, indicele de eroare cel mai probabil pentru plăţile subiacente conturilor este de 3,7 %.

nia Curţii, din cauza semnificaţiei aspectelor prezentate la paragraful anterior, plăţile biacenteconturilor pentru exerciţiul 2010 sunt afectate de un nivel semnificativ de eroare.

FIABILITATEA CONTURILOR EXERCIŢIULUI FINANCIAR 2010

Paragraf de evidenţiere a unui aspect

A ŞI REGULARITATEA VENITURILOR ŞI CHELTUIELILOR TEEXERCIŢIULUI 2010

Opinie contrară (defavorabilă)

LEGALITATE AFEREN

Veniturile

Angajamentele

Plăţile

Raportul conţine câteva mesaje-cheie, care pot fi sintetizate astfel:

� �aferente exerciţiului 2010 prezintă în modfidel situaţia financiară a Uniunii ropene, precum şirezultatele operaţiunilor acesteia şi fluxurile sale denumerar pentru ciţiul 2010. În acest context trebuie avut în vedere că indicele

ConturileEu

exer

În schimb, subiacente acestor conturi au fostafectate de un nivel semnificativ de eroare, indicele deeroare estimat pentru ansamblul bugetului UE fiind de3,7 %.

plăţile

11

Prezentarea Raportului anual 2010 ugetar a Parlamentului Europeanal Curţii Europene de Conturi în faţa Comisiei pentru Control B

aportul de anul acesta reiterează mesajul-cheie alrapoartelor din anii anteriori. În pofida amelioră

l a numeroşi ani,continuă să existe riscuri semnificative la adr saregularităţii plăţilor, care nu pot fi combătute pe deplindecât prin reformarea cadrelor legislative şi prinremodelarea sistemelor de control.

Propunerile vizând legislaţia sectorială careurmează să reglementeze cheltuielile începând cu anul2014 reprezintă un prilej de a implementa aceste soluţii.Însă reformele trebuie să fie axate pe îmbunătăţireacalităţii de ansamblu a cheltuielilor. Acest lucruînseamnă îmbunătăţirea gestiunii şi a combaterii

riscurilor la adresa regularităţii şi a performanţei,concomitent cu reducerea costur

În acelaşi timp este nevoie de asigurarea unormecanisme corespunzătoare pentru garantareatran parenţei şi pentru garantarea dării de seamă pentruact

prezintă în sine o sarcină uşoară. Pentru a reuşi în acestsens este nevoie, aşa cum se sublini ză în Raportul anual2010, de stabilirea unor obiective clare şi de ameliorareacapacităţii sistemelor de a genera informaţii suficiente şifiabile cu privire la pr grese şi la riscuri.

Rrii

treptate a sistemelor, de-a lungue

ilor mecanismelor decontrol.

sul de gestiune, iar atingerea acestui deziderat nu

rea

o

menţionat nu reprezintă o estimare cu privire la fraudă

parţial eficace în asigurarea regularităţii plăţilor.

În ceea ce priveşte cheltuielile aferente grupului depolitici Coeziune, energie şi

ltuieli al Uniunii Europene care este cel maisusceptibil să ţină erori), indicele de eroare estimat deCurte pentru 2010 a fost mai ridicat decât

le de eroare estimat a rămas

situându-se astfel cu puţin ţie(materialitate) de 2%.

Ponderea deţinută în cadrul bugetului UE de plăţileîn avans ( în mod semnificativ,însă normele contabile şi supravegherea contabilă încadrul Comisiei E ropene nu au fost adaptate înconsecinţă.

isia şi statele membre ar bui să acorde o maimare atenţie stabilirii unor obiective de tip SMART (înlimba engleză:

definite în mod exact, măsurabile,pertinente, real zabile şi cu termene de îndeplinireprecise), precum şi identificării şi comb terii riscurilorcare pot afecta punerea în aplicare a acţ

,întrucât erorile semnalate de Curte se produc din motivefoarte diverse. Per ansamblu, aufost

transporturi (domeniul deche

concel estimat

pentru 2009, cifrându-se la 7,7 %.

În cadrul ,indice relativ constant.Indicele de eroare estimat pentru grupul de politici

este de 2,3 %,peste pragul de semnifica

) a crescut

u

Atunci când, Com tre

ia

iunilor.

sistemele de control

celorlalte domenii de cheltuieli ale UE

resurse naturale

�

�

�

�

Agricultură şi

prefinanţările

planifică programele de cheltuieli aleUE

Specific, Measurable, Achievable,Relevant and Timed –

Atunci când sunt în joc fonduri publice, cetăţenii se aşteaptă, în mod justificat, ca instituţiile publice care îireprezintă să asigure, cu sprijinul auditorilor finanţelor publice, o supraveghere publică efde seamă corespunzătoare pentru actul de gestiune. În societăţile democratice, promovarea transparenţei şi adării de seamă pentru actul de gestiune este o responsabilitate care revine tuturor instituţiilor. Aceastăresponsabil tate este, în plus, esenţială în contextul actual, în care există o presiune considerabilă asuprafinanţelor publice, în care este vital ca Uniunea Eur peană să îşi poată atinge obiectivele şi în care există onevoie acută de a consolida încrederea cetăţenilor în Uniunea Europeană şi în instituţiile sale.

icace, precum o dare

io

���

Fotografia care ilustrează articolul ne-a fost pusă la dispozi�ie prin amabilitatea Cur�ii Europene de Conturi.

SISTEMUL DE EVALUARE A COMPETEN�ELOR ȘI PERFORMAN�ELORPERSONALULUI CUR�II EUROPENE DE CONTURI - COMPASS

Sistemul de evaluare a competen�elor șiperforman�elor personalului Cur�ii Europene deConturi COMPASS

C P AS

gestionare a resurselor umane

conduita

obiectivele

feedback dialog

promovare

(denumit , prin analogie cuinstrumentul de navigare utilizat pentru a-i ghida pemarinari, acronimul

ompetence and erformance ppraisalystem - sistem de evaluare a c

este una dintre componentelesistemului de

urile;-

În cadrul COMPASS,

rocedura de

analogie inspirată de său în limbaengleză (

ompetenţelor şiperformanţelor),

aleCurţii şi urmăreşte:- să promoveze, în cadrul Curţii, o cultură demanagement care să întărească obligaţia de asumare aresponsabilităţii la toate nivel

să atingă cel mai înalt grad de comparabilitate,de coerenţă şi de obiectivitate în evaluareacompetenţelor şi performanţelor personalului.

şifiecărui membru al personalului sunt

evaluate cel puţin o dată pe an. Evaluarea se bazează

pe definite în descrierea postului pentrufiecare funcţie în cadrul Curţii, pe stabilitede comun acord între evaluator şi evaluat la începutulperioadei de referinţă, precum şi pe apreciereacompetenţelor, a rezultatelor obţinute şi aperformanţelor angajatului. Bineînţeles, aceastatrebuie completată pe tot parcursul anului cu

şi permanent între evaluator şievaluat.

De asemenea, COMPASS reprezintă ocontribuţie importantă la p afuncţionarilor aplicată la Curte. Pentru a putea fipromovat, un angajat trebuie să atingă un nivel minimde merit pe baza unei analize comparative arapoartelor de evaluare şi pe baza capacităţiiangajatului respectiv de a-şi asuma responsabilităţi laun nivel superior (potenţial), astfel încât perspectivelede carieră să se poată adapta mai bine la performanţeleşi competenţele individuale.

competenţa, eficienţa

cerinţele

Marilena DemianAta at în cadrul Cabinetului român la Curtea de Conturi Europeanăș

În cadrul gestiunii resurselor umane în cadrul Curţii, COMPASS are un rol clar definit:

procedurii deevaluare în

.

.

:

COMPASS urmăreşte să garanteze

al personalului şi alinstituţiei. Aceasta este o procedură anuală axată pe

aşa

cum se prevede în Deasemenea, introducerea unui mecanism de revizuire aevaluării reprezintă o garanţie suplimentară de

Procedura introdusă de COMPASS seconturează în jurul a

echitatea,corectitudinea şi transparenţa

evaluarea calitativă a performanţelor din punct devedere al competenţei, eficienţei şi conduitei,

Statutul funcţionarilor

comparabilitate, coerenţă şi obiectivitate

două

interesul comun

elemente

12

13

- în primul rând,

;- în al doilea rând,

uieefectuate.

este

.

,

calitatea de;

îndeplinirea rolului de pentru colegii noi.Evaluarea personalului are deci în vedere d

re. Se poate decivorbi despre

: etapa

, ,

Procesul de evaluare a personalului

..

necesS

carepermite ut

introduse în dosarelepersonale.

printr-o

pentru a servi drept .

este superiorul ierarhic direct,indiferent care este gradul acestuia.

aco

este superiorul ierarhic directal evaluatorului. Evaluatorul revizor este responsabil deasigurarea

.

revine unuiformat din directorul responsabil de Resursele

Umane, ural, sau

înlocuitorii lor.

.

descrierea postului

stabilirea obiectivelor

obligatorieinterviu

evaluator revizorraport de evaluare

toate activit

celelalte

cursuri

Re

tutore

zorSecretariatul General

ghiduluiformularelor

Pinterviul de evaluare, autoevaluare

cu titlu provizoriu

Evaluatorul

Evaluatorul revizor

corectrecursurilor împotriva

rapoartelor anuale de evaluare comitet deapel

standardizateScopul

care defineşteclar atribuţiile, responsabilităţile şi competenţelecorespunzătoare unui anumit post şi care reprezintădeci o bază obiectivă pentru evaluarea perfor-manţelor

de comunacord între evaluator şi evaluat, ceea ce permiteconvenirea asupra prestaţiilor ce trebuie realizate, acompetenţelor ce trebuie dobândite, precum şi aactivităţilor de formare şi dezvoltare ce treb

şi se bazează peun între evaluat şi evaluator; ea este revizuită decătre un . Evaluarea anuală faceobiectul unui

Evaluarea anuală are în vedere, aşa cum sunt definite acestea în descrierea

postului persoanei evaluate şi în programul de lucruanual al Curţii, desfăşurate de-a lungul perioadei dereferinţă.

Evaluarea anuală are în vedere şiadică activităţi realizate

de persoana evaluată, dar care nu apar, în general, îndescrierea postului, cum ar fi:

susţinerea unor de formare profesionalăîn interiorul instituţiei;

participarea la activităţi ale Departamentului de(de exemplu, conferinţe destinate

grupurilor de vizitatori);

, , urata adoi ani: anul care s-a scurs până la momentul evaluării(între 1 octombrie anul n şi 30 septembrie anul n+1aceasta fiind perioada evaluată) şi 1 octombrie n+130 septembrie n+2, pentru partea de stabilire aobiectivelor pentru perioada următoa

(anul cares-a scurs) şi cea – convenirea obiectivelorpentru perioada care începe la momentul evaluării.Aceasta din urmă va deveni baza pentru evaluareapersonalului în anul următor.

Ca urmare, formularul informatic aflat la bazaevaluării prin sistemul COMPASS are în esen�ă douăcomponente de bază: autoevaluarea făcută de persoanaevaluată privind îndeplinirea obiectivelor sale în anulanterior şi partea de stabilire a obiectivelor pentru anulcare urmează momentului evaluării.

se desfăşoarăavând ca protagonişti

Cadrul organizatoric necesarevaluării este asigurat de

este responsabil de

punerea la dispoziţie a COMPASS, precum şi aşi are bunei

funcţionări a COMPAS . Secretariatul Generalimplementează o

ilizarea funcţiilor COMPASS în variantăelectronică. De asemenea, Secretariatul General seasigură că toate documentele originale aferenteprocedurii de evaluare au fost

trebuie să se pregătească pentrupe care

trebuie să o întocmească. Persoanei evaluate i se solicităsă reflecteze asupra aprecierii personale a activităţilorefectuate în cursul perioadei de referinţă asuprapercepţiei sale cu privire la nivelul performanţelor pecare le are în fiecare domeniu de competenţă, precum şiasupra măsurii în care consideră, pe baza formularului destabilire a obiectivelor, că s-au atins obiectivelepredefinite. Pe baza acestei autoevaluări este reco-mandabil ca persoana evaluată să completeze formularul

şi să îl transmită evaluatorului, cu celpuţin cinci zile lucrătoare înainte de interviu, pentruevaluarea anuală,

După ce raportul de evaluare şi formularul destabilire a obiectivelor au fost revizuite, persoanaevaluată le şi le . Semnânddocumentele cu privire la evaluare, persoana evaluatăconfirmă faptul că procedura a fost corect aplicată şi,dacă este cazul, că observaţiile sale au fost corectconsemnate.

Evaluatorul esteresponsabil de evaluarea performanţelor şi

mpetenţelor angajatului în perioada de referinţă şi elva stabili obiectivele la începutul perioadei de referinţăîn cadrul interviului cu evaluatul. Aceste obiectivetrebuie consemnate într-un formular separat.

la nivelul entităţii din care face parte persoanaevaluată, a unui nivel de comparabilitate, de coerenţă şide obiectivitate. De asemenea, el trebuie să verifice dacăprocedura de evaluare s-a desfăşurat în modResponsabilitatea examinării

n alt director desemnat de către secretarulgene preşedintele Comitetului Personalului

COMPASS se bazează pe o serie de criterii şicompetenţe

său este:între

evaluat şi evaluator în etapa iniţială a interviului deevaluare;

spre următoarea etapă care se

Evaluarea anuală

ăţilepermanente

activităţidesfăşurate în interesul Curţii

laţii Externe

membru sau consultant în cadrulcomisiilor sau comitetelor de selecţie

două componente temporale aleprocesului de evaluare retrospectivă

prospectivă

Actorii implicaţi în procesul de evaluare

persoana evaluată, evaluatorul,evaluatorul revi

Secretariatul General al Curţii

informaţiilor

aplicaţie informatică specială

ersoana evaluată

bază de discuţie

datează semnează

Criterii şi competenţe

- de a stabili structura necesară dialogului

- de a ghida discuţia

�

�

�

�

––

Sistemul de evaluare a competen�elor și performan�elor personalului Cur�ii Europene de Conturi - COMPASS

14

concentrează asupra prestărilor ce trebuie realizate, aobiectivelor ce trebuie atinse, a performanţelorprofesionale generale, dar şi de a oferi informaţii cuprivire la capacitatea persoanei evaluate de a lucra la unnivel superior şi la domeniile de interes din punct devedere al dezvoltării carierei şi al nevoilor sale privind

formarea profesională.În scopul evaluării personalului, cele

şi ,prevăzute în

:, sunt subdivizate

în zece .

trei criteriiprincipale conduitacompetenţa, eficienţa

Statutul funcţionarilorcompetenţe

COMPETENŢĂ EFICIENŢĂ CONDUITĂ

Cunoştinţe profesionale Obţinerea de rezultate Cultura profesională

Capacitate de analiză, abilităţide judecare şi de rezolvare aproblemelor

Gestionarea, documentarea şiorganizarea activităţii

Capacitatea de a lucra cu altepersoane

Abilităţi de comunicare Gestionarea resurselor Simţul responsabilităţii,integritate şi conduită pe planprofesional

Abilităţi de coordonare şiconducere

Realizarea obiectivelor predefiniteObiectivele

de supervizare/de coordonare1.

3. Obiective privind supervizarea/coordonareareprezintă Curţii în materie

de realizări din partea unui angajat Pe lângă apreciereaperformanţelor şi a nivelului de competenţă al

şiobiec

Obiectivele profesionale sau operaţionale seraportează la principalele domenii de activitate sau laresponsabilităţile-cheie, caracteristice funcţiei persoaneievaluate aşa cum este ea prezentată în descrierea

postului. Ele se axează pe rezultatele pe care persoanaevaluată trebuie să fie în măsură să le atingă şi pemodalitatea în care aceste rezultate contribuie larealizarea obiectivelor organizaţionale (în cadrul Curţii,a unei divizii/unităţi sau a unui serviciu). Obiectiveleprofesionale şi operaţionale trebuie, de asemenea, săreflecte responsabilităţile pe care le are persoanaevaluată în cadrul misiunilor de audit sau proiectelor.Dacă este cazul, ele trebuie să fie corelate şi cuactivităţile desfăşurate în interesul instituţiei.

Obiectivele de dezvoltare personală se referă la ceeace persoana evaluată trebuie să realizeze şi să înveţepentru a-şi îmbunătăţi performanţele profesionale şi/sauprincipalele sale abilităţi. Obiectivele de dezvoltarepersonală reprezintă baza pe care fiecare funcţionar îşiimplementează planul său de dezvoltare personalăprevăzut în Regulamentul pentru formarea profesională

Obiectivele privind supervizarea sau coordonarea sereferă doar la personalul care îşi asumă responsabilităţide supervizare/coordonare.

În cazul unor performanţe reduse (neatingerea unuiobiectiv profesional) şi/sau competenţe deficiente(nivelul de competenţă cerut pentru un anumit grad nueste atins), trebuie să se acorde o atenţie deosebitălegăturii pe care acest lucru îl are cu determinareaobiectivelor operaţionale. Atunci când se constată aceste

, evaluatorul trebuie să indice cum

aşteptările

profesionale sauoperaţionale de dezvoltare personală

Obiective profesionale sau operaţionale

2. Obiective de dezvoltare personală

deficienţe

.e

persoanei evaluate, COMPASS permite, de asemenea,stabilirea gradului de realizare a obiectivelor predefinite.În cadrul COMPASS, obiectivele individuale suntsubdivizate în trei grupe: obiectivele

, obiectiveletivele .

.

pot fi eleacoperite.

Sistemul de evaluare a competen�elor și performan�elor personalului Cur�ii Europene de Conturi - COMPASS

15

Procedură

Evaluare anuală

Etapă a procedurii Termen

Pregătire

Reuniune informală între Direcţia deResurse Umane şi evaluatorii revizori aifiecărei entităţi organizaţionale, urmatede reuniuni ale evaluatorilor revizori cuevaluatorii din cadrul fiecărei entităţi

Înainte de sfârşitul lunii septembrieanul n+1

Iniţierea procedurii de evaluare (informareapersonalului, aplicaţia informatică etc.)

Procedura de elaborare adocumentelor de evaluare

Pregătirea autoevaluării

Cel târziu 15 septembrie n+1

Cu cinci zile lucrătoare înaintede interviu

Interviul de evaluare Convenit între evaluator şi evaluat

Întocmirea raportului de evaluare şi aformularului de stabilire a obiectivelor

15 noiembrie n+1

Procedura de revizuire adocumentelor de evaluare

Revizuirea raportului de evaluare şi aformularului de stabilire aobiectivelor

Comentariile/observaţiile evaluatoruluirevizor asupra raportului de evaluare şia formularului de stabilire a obiectivelorîn variantă revizuită

30 noiembrie n+1

Semnarea Cu sau fără comentarii 3 mbrie n+11 dece

3 mbrie n+11 dece

Procedura de recurs

Comentarii şi/sau recurs împotrivaraportului anual de evaluare revizuit

Vot majoritar în cadrul Comitetuluide pelA

Raportul de evaluare definitiv

3 ie n+1 ianuar 2

Calendarul procedurilor de evaluare

Imagine de ansamblu asupra procedurii de evaluare anuale

Sistemul de evaluare a competen�elor și performan�elor personalului Cur�ii Europene de Conturi - COMPASS

16

evaluarea anuală

pentru a asigura unnivel minim de comparabilitate, de coerenţă şi deobiectivitate

nivel standardizat de comparabilitate (abordarecoerentă a evaluărilor)

solicita informaţii suplimentare

în scris observaţiile cu privire la recurs

A

A

trebuie să fie înregistrat prinintermediul unei aplicaţii informatice speciale

Gpersoanei evaluate, evaluatorului şi

evaluatorului revizor

Evaluatorul

Structura interviului de evaluare

evaluatorului revizor

recurs în scris

Decizia Comitetului de pel votmajoritar confirmamodifica

confirmate modificateComitetul de pel recurs

definitive

Raportul de evaluare modificat sau confirmat estetransmis Secretariatului eneral

invită persoana evaluată aflată subautoritatea să participe la interviul de evaluare. Dupăprimirea formularului de evaluare provizorie, completatde persoana evaluată, evaluatorul examinează auto-evaluarea acesteia.

porneşte atât de laautoevaluarea persoanei evaluate, cât şi de la obiectivelepredefinite pentru perioada de referinţă. În timpulinterviului, evaluatorul şi evaluatul trebuie să stabileascăde comun acord obiectivele pentru perioada de referinţăurmătoare, urmărind structura formularului de stabilire aobiectivelor. Obiectivele pentru perioada de referinţăn+2 trebuie adoptate în cursul interviului pentru perioadade referinţă n+1.

După ce au fost datate şi semnate, raportul de evaluareşi

. Evaluatorul revizorexaminează documentele în cauză

în evaluările din domeniul său decompetenţă şi verifică dacă procedura de evaluare a fostcorect aplicată de către evaluator şi evaluat.

Evaluatorul revizor nu poate modifica proiectulraportului anual de evaluare. Totuşi, pentru a asigura un

, el poate solicita evaluatoruluisă revizuiască abordarea globală. În cazul în careevaluatorul nu dă curs acestei solicitări, evaluatorul

revizor poate introduce comentarii în acest sens înraportul de evaluare. Dacă este cazul, evaluatorul revizorpoate

e şi/sau evaluatorului.Comitetului de

Apel de către persoana evaluată şi trebuie motivatcorespunzător. Recursurile pot fi formulate numaiîmpotriva raportului de evaluare revizuit.

A opie a recursului cătreevaluator şi către evaluatorul revizor. Aceştia trebuie săîşi formuleze ,în termen de două săptămâni. Dacă se consideră necesar,Comitetul de Apel îi poate invita pe toţi funcţionariiimplicaţi să prezinte informaţii suplimentare.

este luată prinA

Dacă este cazul,Comitetul de Apel modifică raportul de evaluare revizuitînainte de 31 ianuarie anul n+2, încheind astfel întreagaprocedură.

După ce au fost

copie a acestuiaeste înaintată

.

sa

Interviul pentru

formularul de stabilire a obiectivelor completat trebuietransmise

persoaneievaluat

Orice trebuie adresat

Comitetul de pel transmite o c

. Comitetul de pel poate fie , fieraportul de evaluare.

sau deca urmare a unui , rapoartele

de evaluare sunt considerate . Raportul deevaluare definitiv

.

, iar o

După cumCurţii

şi .Trebuie spus, de asemenea, că este un proces carenecesită resurse importante din timpul personalului, darmai ales al managerilor. Nu este deci întâmplătoare

Conform calendarului activităţilor Curţii, în aceastăperioadă, munca de audit aferentă pregătirii principalului„produs” al Curţii – Declaraţia de asigurare – estefinalizată pentru anul financiar anterior şi în curs pentruanul curent, ceea ce implică o presiune ceva mai redusăasupra managerilor, care, în mod normal, nu fac muncă

Cu toate acestea, cum unităţile sunt în geni 25 de persoane, efortul pe care trebuie să îl facă

şeful de unitate, în special, este foarte mare: citirea

autoevaluărilor personalului din subordinea sa,revizuirea obiectivelor, evaluarea îndeplinirii acestora încursul interviuribiectivelor pentru noua perioadă. La aceasta se adaugă

şi munca de completare şi transmitere a documentelor, înforma pe hârtie şi prin sistemul informatic

, , tăperioadă plecaţi în misiuni în toată Europa (şi chiar înafara ei, pentru cei care se ocupă de Ajutorul Extern). Şiei trebuie să îşi aloce timpul necesar pentru elaborarea cugrijă a autoevaluării, pentru pregătirea interviului, pentruprefigurarea obi

, ceea ce implică, în primulrând, promovabilitatea lor la grade superioare, dar şieligibilitatea pentru viitoare funcţii de co

Curţii sau al altor instituţii e

reiese din procedurile descrise mai sus,Europene de

Conturi este unul

fixarea perioadei în care se face evaluarea în ultima partea anului.

de teren.eral mari –

între 15 ș

lor (care pot dura ore întregi), stabilireao

.La rândul lor, auditorii sunt în mod normal în aceas

ectivelor viitoare. Procesul este luatfoarte în serios, rezultatele lui stând în principal

nducere încadrul uropene.

procesul de evaluare a personaluluicomplex, interactiv democratic

la bazaevoluţiei carierei angajaţilor

Prezentul articol este scris folosind în principal informaţiile furnizate de Ghidul COMPASS adoptat de Curtea Europeană deConturi. Autorul a introdus câteva considerente proprii şi unele explicaţii pe care le-a considerat necesare mai buneiînţelegeri a conţinutului procedurii.

Fotografia care ilustrează articolul ne-a fost pusă la dispozi�ie prin amabilitatea Cur�ii Europene de Conturi.

���

Sistemul de evaluare a competen�elor și performan�elor personalului Cur�ii Europene de Conturi - COMPASS

SCHIMB DE EXPERIENŢĂ ÎNTRE CURTEA DE CONTURI A ROMÂNIEI ŞIINSTITUŢIILE IMPLICATE ÎN AUDITAREA SECTORULUI PUBLIC DINMAREABRITANIE

ntinuării programului de

, furnizat de către

2011 sfăşurat odestinată de experienţă

între Curtea de Conturi a României şi instituţiileimplicate în

, delegaţiaCurţii de Conturi a României şi a Autorităţii de Audit,formată din 2 şefi de serviciu şi 11 auditoripublici externi,

menţionat, cureprezentanţii instituţiilor

(NationalAudit Office) şi

tuţiile caresunt implicate în activitatea de audit public extern dinMarea Britanie şi rolul profesiei de audit în MareaBritanie şi pe plan internaţional, cu reprezentanţiiacestui organism: doamna Gillian Fawcett (Head ofPublic Sector) şi dom

În contextul coprivind atestarea ca

pentru Curtea de Conturi a României, înperioada 2-10 iulie s-a de

la , schimbului

din MareaBritanie.

Pentru a beneficia de

3 directori,

a participat labritanice implicate în acest

domeniu: Londra (the Association ofChartered Certified Accountants),

Londra.

În cadrul aufost discutate aspecte relevante privind insti

nul Andrew Steele (Director,Corporate Development).

pregătire profesională Auditorcertificat internaţional”

vizită destudiu

vasta experienţă a MariiBritanii

absolvenţi ai cursului

„KPMG

România

Londra

auditarea sectorului public

în auditarea fondurilor publice

KPMG

întâlniri de lucru

ACCANAO

KPMG

I. întâlnirii desfăşurate la sediul ACCA

17

Dumitru AlămîieDepartamentul IX: verificare entit i din domeniile mediu, educa ie, cercetare, cultur , pres , academic, audiovizuală� � ă ăConsilier de Conturi

18

I.2.2. Comisia de Audit (Audit Commission

;

;

;

�

�

,ș

,

) este unorganism public înfiinţat la iniţiativa Guvernului MariiBritanii, în anul 1983, având ca principal scop protejareaintereselor publice este responsabilă pentru numireaauditorilor externi pentru autorităţile locale şi pentruentităţile care activează în domeniul sănătăţii,locuinţelor, poliţiei şi pompierilor de asemenea, acestorganism supervizează activităţile de audit menţionatemai sus, în vederea menţinerii unei calităţicorespunzătoare a acestora, stabilind şi nivelul tarifelorpe care pot să îl perceapă firmele private, în vedereaprotejării pieţei de monopolul celor patru mari firme de

audit private elaborează codul de practică aplicabil înaceste audituri şi asigură diseminarea informaţiilor dinrapoarte către publicul larg. Este responsabilă derealizarea auditurilor de performanţă, auditul situa iilorfinanciare în sectoarele menţionate, fiind totalindependentă de autorită ile locale.

Misiunile de audit extern pentru autorităţile localesunt realizate atât de către cei 1200 de angajaţi aiComisiei de Audit (o pondere de 70% n total audituri)cât i de către firmele de audit din sectorul privat (30%din total audituri). În medie o misiune de audit derulată

î

, prin analizarea, în numeleParlamentului, a modalităţii de cheltuire a banilor publici de către structurile guvernamentale, cu scopul de aîmbunătăţi performanţele obţinute în sectorul public şi calitatea serviciilor publice. NAO este responsabil de auditareasituaţiilor financiare a tuturor departamentelor centrale guvernamentale, agenţii şi alte organisme publice, precum şiale Comisiei de Audit, raportând rezultatele direct Parlamentului. De asemenea, realizează audituri de performanţă,analizând modalitatea de implementare a proiectelor şi programelor guvernamentale, formulând recomandări care auca scop îmbunătăţirea serviciilor şi creşterea eficienţei utilizării resurselor publice.

Principala sa misiune este acea de „ ”

le

a ajuta naţiunea să cheltuiască înţelept

Aspectele discutate au vizat:

I.1. Prezentarea ACCA

Este un organism internaţional pentru contabilii profesionişti, înfiinţat în anul 1904, având, în prezent, 147.000de membri, 424.00 de studenţi în 170 de ţări şi 83 de birouri constituite la nivel internaţional. În prezent, aproximativ60% dintre membrii săi lucrează în corpora�ii, 30% în firme private sau cabinete individuale de contabilitate/audit și10% în sectorul public.

Furnizează calificări recunoscute peplan internaţional în domeniile contabilitate, finanţe şimanagement.ACCAeste primul organism profesional îndomeniul contabil care

, inovare, responsabilitate şi integritate. Înanul 1909 au devenit primul organism profesional dinlume care a acceptat o femeie contabil în cadrulorganiza�iei. Principalele calificări oferite, recunoscutela nivel internaţional, sunt: calificarea ACCA şi cea înbazele contabilităţii. Examinarea presupune parcurgereaa două nivele: nivelul de bază (9 examene) şi nivelulprofesional (5 examene). Pentru a deveni membruACCA, pe lângă promovarea examenelor este necesarăexperien�a profesională o înaltă �inută morală. Cheiasuccesului acestei organizaţii este datorată serviciilorglobale, reţelei foarte extinse şi gândirii globale cuaplicare la nivel local.

:Biroul Naţional de Audit (NAO), Comisia de Audit(Audit Commission), Biroul Naţional de Audit alScoţiei, responsabil pentru auditarea cheltuielilorParlamentului Scoţian şi a aparatului executiv, BiroulNaţional al Ţării Galilor, responsabil pentru auditareacheltuielilor organismelor guvernamentale centrale şilocale şi Biroul Naţional deAudit pentru Irlanda de Nord,având atribuţii similare din Ţara Galilor.

) este InstituţiaSupremă de Audit a Marii Britanii, fiind un organismpublic independent de Guvern, înfiinţat în anul 1983 şicare raportează Parlamentului. Abia în anul 2011 prinLegea Responsabilită ii Bugetare i Auditul

ca instituţiependen a. Până în 2011 era recunoscut doar

Auditorul Controlor Financiar General.

Organiza�ia are reprezentan�i în majoritateaforumurilor contabile na�ionale și interna�ionale, fiindmembri fondatori ai IFAC și având reprezentan�i înconsiliul de administra�ie al Federa�iei Interna�ionale aContabililor, IFAC.

a introdus utilizarea programelorinformatice în contabilitate. Valorile fundamentalepromovate de acest organism sunt: oportunitate,diversitate

și

le

celui

,� ș ui Na�ional

NAO a fost legiferat și i s-a recunoscutinde �

I.2.

a Britanie

I.2.1. Biroul (NAO

Principalele instituţii responsabile cu realizarea

activităţii de audit public extern în Mare

Naţional de Audit

Schimb de experienţă între Curtea de Conturi a României şi instituţiile implicate în auditarea sectorului public din Marea Britanie

19

Rolul NAO este acela de a furniza o opinie independentă Parlamentului referitoare la cheltuirea resurselorpublice (audit financiar) și de îndrumare pentru cheltuirea eficientă a acestora (audit de performanţă), cu scopul de apromova un management financiar eficient, de a creşte performanţele utilizării resurselor publice şi calitateaserviciilor publice.

Aspectele discutate au vizat:

II.1. Prezentarea NAO. Rol, strategie, obiective, organisme de conducere

de către Comisia de Audit numără aproximativ 1000 deore/auditor.

august 2010, Guvernul Marii Britanii a făcutpublică intenţia sa de a transfera atribu iile Comisiei deAudit către sectorul pri cadrul legislativ urmând săfie supus Parlamentului spre dezbatere, principalulargument fiind realizarea unor economii la bugetul destat de aproximativ 50 de milioane de lire pe an. IntenţiaGuvernului este aceea de a oferi posibilitateaautorităţilor locale de a-şi alege propri auditori externi,prin aplicarea de proceduri de achiziţie publică. Temerileopiniei publice referitoare la această decizie aGuvernului vizează o posibilă creştere a costurilorpentru realizarea auditurilor şi o lipsă de obiectivitate şiindependenţă a opiniilor de audit formulate. În cadrulParlamentului a fost constituită o comisie de analiză aimpactului desfiinţării Comisiei de Audit. În concluziileprezentate, se subliniază faptul că transferareadesemnării auditorilor de la Comisia de Audit cătreautorităţile locale poate conduce la o creştere aperformanţei în sectorul public, dar se atrage atenţiaasupra riscurilor aferente, în cazul în care nu esteconceput un cadru legislativ care să asigureindependenţa auditorilor de asemenea, se subliniazăfaptul că decizia de desfiinţare a Comisie de Audit a fost

o decizie pripită, care nu a fost argumentată şi susţinutăde dovezi clare şi concrete. Consecinţele acestei deciziiar putea fi reprezentate de crearea unui mecanism

firmelor private şi depreluare a atribuţiilor Comisiei deAudit de către NAO.

aufost discutate aspecte relevante privind rolul acesteiinstituţii în auditarea cheltuielilor publice, conducereaNAO, abordarea NAO cu privire la auditul financiar şiauditul de performanţă, managementul alocăriiresurselor şi sistemele informatice, proceduri analitice şitehnici de eşantionare, cadrul informatic al auditului,utilizarea sistemului Merlin şi asigurarea controluluicalităţii procesului de audit.

Din partea acestei instituţii au participat la discuţii

şi

În�

vat,

i

;i

detransfer a banilor publici în contul

În cadrul

domnii: Peter Grey (Director International Relations andTehnical Co-Operation), Nigel Penny (InternationalManager, International Tehnical Co-Operation), TimValentine (Audit Principal, Independent ParliamentaryStandards Authority), David Jones (Audit Principal,Financial Management and Reporting), PatrickCallaghan (Electronic Information Manager,Knowledge Management) Bob Shambler (AuditPrincipal, Foreign & Commonwealth Office).

II. întâlnirii desfăşurate la sediul NAO

Schematic, principalii actori ai sistemului bugetardin Marea Britanie sunt:

Parlamentul suveran, ;Banca Angliei,

;Oficiul Na�ional de Audit, organul pri

Guvernul cheltuiește baniiconform directivelor stabilite la nivel parlamentar;

Majestatea Sa Regina numește prim-ministrul din

rândul partidului care a câștigat alegerile;Guvernul Mari

.Îmbunătăţirea serviciilor publice este o consecinţă a

luării unor decizii fundamentate şi argumentate,orientate către direcţionarea resurselor spre domeniiledeficitare, controlul resurselor publice şi un managementfinanciar sănătos.

�

�

�

�

�

organul care aprobă bugetulorganul care depozitează fondurile

consolidate provenite din economien care

Parlamentul se asigură că

i Britanii împreună cu ministerelenumite uzual Departamente, care reprezintă putereaexecutivă

De aceea,

o recomandare formulată într-un raport de audit este considerată implementată numai după ce deficienţa esteremediată şi este dovedită funcţionalitatea practică a recomandării. O consecinţă a acestei abordări o reprezintăfaptul că aproximativ 92% din recomandările formulate în raportul NAO sunt implementate. Recomandările nutrebuie să fie doar implementate, ci trebuie să-şi dovedească eficien a.

minat economii la bugetul de stat şi câştiguri rezultate din cheltuirea eficientă a banilor,în valoare de milioane de lire sterline: cel puţin un câştig de 10 lire sterline la fiecare liră sterlină cheltuită pentrubugetul Oficiului. Cele 10 lire nu se referă strict la prejudiciile recuperate, ci la economiile rezultate dineficientizarea sistemului public, urmare a recomandărilor formulate în rapoartele de audit.

�Activitatea NAO a deter

Schimb de experienţă între Curtea de Conturi a României şi instituţiile implicate în auditarea sectorului public din Marea Britanie

20

Schimb de experienţă între Curtea de Conturi a României şi instituţiile implicate în auditarea sectorului public din Marea Britanie

(The Comptroller/AuditorGeneral, C&AG). Este un membru al Casei Comunelo .

m

Conducerea NAO este asigurată de către AuditorulControlor Financiar General

r aParlamentului Marii Britanii, fiind numit, pe o perioadăde 10 ani, asigurându-se astfel independenţa faţă deGuvern. De asemenea, personalul NAO este numit de

către C&AG (aproximativ 900 de angajaţi: contabili,statisticieni, economişti, specialişti în domeniile sociale,specialişti în domeniile tehnice etc ), care nu au statut defuncţionari publici, nefiind subordonaţi nici unui

inister.

Ca și profil, angaja�ii trebuie șeconomic aflat î

abordarea în munca de audit are în vedere:- rotirea auditorilor la un interval de 3 ani,- flexibilitatea managementului,- construirea echipelor de audit în func�ie de domeniul auditat și competen�ele existente în cadrul organiza�iei,

ș �experimenta�i, 1/3 experimenta�i și 1/3 auditori juniori,- programe permanente de instruire pentru angaja�i,- dinamism și deschidere către idei noi și către specialiști tineri, un număr de 60 de absolven�i tineri fiind recruta�i înfiecare an.

să fie deschi i către abordări inovative, adaptabili la schimbare într-un contextpolitico- ntr-o continuă transformare.

Politica generală privind

- construirea unor echipe de audit care să nu depă ească 10 auditori distribui i conform algoritmului: 1/3 foarte

C&AG este

executivi dinexteriorul NAO,

ș esc misiunea, v,

ublice (Public AccountsCommis

consiliat în activitatea de conducere aNAO de către un Comitet, format din: un preşedinte non-executiv independent, 4 membri non-

un şef executiv şi doi auditori asistenţi.Ace tia stabil iziunea, politica NAO, dincare este construită strategia de regulă pentru o perioadăde 3 ani. Strategia este apoi implementată prinintermediul managementului executiv. Activitateadesfăşurată de către NAO este supervizată de cătreComisia Conturilor P

sion), având ca principale atribuţii: aprobareabugetului NAO, examinarea cheltuielilor şi aperformanţelor obţinute de NAO şi desemnareaauditorilor externi care auditează activitatea NAO.

Beneficiarii rapoartelor de audit elaborate de NAO sunt:Comitetul Conturilor Publice (The Comittee of PublicAccounts), membrii Parlamentului şi ai Guvernului,diverse instituţii ale statului şi publicul larg. Printreentităţile auditate se numără: ministerele, agenţiilenonguvernamentale, organizaţiile de caritate şi diversecompanii de stat.

În perioada 2009-2010, având la dispoziţia sa unbuget de 76 de milioane de lire sterline şi 900 de angajaţi,NAO a auditat 475 de conturi, însumând aproximativ 950de miliarde de lire sterline (în conturile de cheltuieli şivenituri) şi a elaborat 63 de rapoarte pentru Parlament.

de

ș , ș ș �

Implementarea recomandărilor formulate în rapoartele de audit a condus la îmbunătăţirea serviciilor publice,obţinându-se o economie la bugetul de stat de 890 milioane de lire sterline. Aceste rezultate obţinute reprezintăoglinda strategiei NAO, axată pe atingerea a trei obiective: informarea Parlamentului, a guvernului, managementfinanciar eficient printr-o mai bună alocare i utilizare a fondurilor publice precum i cre terea transparen ei înprocesul de raportare, o abordare a auditurilor bazată pe raportul cost/eficacitate.

Obiectivele NAO sunt reprezentate de creşterea performanţelor şi a productivităţii, respectiv îmbunătăţirea alocărilorbugetare şi controlul banilor publici, prin intermediul unui management financiar sănătos şi transparenţa în raportare şiîmbunătăţirea calităţii deciziilor luate în sectorul public.

II.2. Abordarea NAO în auditul financiar

NAO emite o asigurare rezonabilă cu privire la faptul că conturile reprezintă o imagine fidelă a realităţii, suntîntocmite în conformitate cu cadrul contabil aplicabil şi cu politicile Parlamentului.

21

Schimb de experienţă între Curtea de Conturi a României şi instituţiile implicate în auditarea sectorului public din Marea Britanie

II.3. Abordarea NAO în auditul de performanţă

II.4. Referitor la rapoartele de audit emise de NAO

Auditul de performan ă se concentrează pe modul în care resursele publice sunt utilizate pentru atingereaobiectivelor propuse. Rezultatele auditurilor de performanţă sunt formalizate în recomandări clare, axate pe parteapractică, care pot fi implementate şi care aduc îmbunătăţiri sistemului, stimulând schimbarea.

�

Dacă regulile aplicabile într-un sistem nu suntcorecte, se emit recomandări pentru modificarearegulilor. În anumite misiuni de audit ale unor domeniispecifice, spre exemplu sistemul de sănătate, sunt

cooptaţi profesionişti din acel domeniu: medici,specialişti, jurişti, care sunt mult mai aproape de laturapractică a acelui sistem.

C&AG are independenţă absolută în ceea ce priveşte momentul şi informaţiile dezvăluite publicului dinrapoartele de audit. Sunt conciliate cu entităţile publice constatările din rapoarte, nicidecum concluziile şirecomandările. Scopul rapoartelor este acela de a asigura dezbateri viitoare cu privire la învăţămintele care pot fi trasedin experienţele anterioare.

i;

Datele cuprinse în rapoartele de audit suntprezumate a fi corecte şi nic o parte implicată nu pune laîndoială acest aspect de asemenea, acestea trebuieprezentate într-o formă cât mai simplă şi concisă pentru a

putea fi înţelese cât mai uşor. În general, arhivareadocumentelor se face în formă electronică, fiindimplementat sistemul de semnătură electronică pe niveleierarhice.

II.5. Rolul NAO pe plan internaţional

Din anul 2010, NAO face parte din Consiliul deAudit al Naţiunilor Unite şi realizează audituri externe pentru oparte din activităţile NATO. De asemenea, efectuează misiune de audit extern pentru o serie de organizaţiiinternaţionale, raportează Uniunii Europene cu privire la fondurile alocate Marii Britanii şi este membru în consiliulde conducere al INTOSAI.

ș ea de angajamente (accrualaccounting).

Strategia de audit aplicată de NAO este armonizatăcu Standardele de Audit Financiar (ISA), urmărind oabordare bazată pe analiza de risc, axată pe problememateriale. Activitatea de audit financiar se concretizeazăîn opinia de audit asupra situaţiilor financiare, Raportulanual asupra conturilor, emis de C&GA şi scrisoareacătre management, care conţine recomandările privind

îmbunătăţirea sistemului de management şi control.Abordarea NAO în auditul financiar este conformă cuprevederile standardelor internaţionale de audit, fiindasemănătoare cu abordarea din România. De asemenea,i în UK se aplică contabilitat

22

Începând cu anul 2008, NAO are atribuţii înemiterea unei opinii de audit cu privire la declaraţia decheltuieli aferentă fondurilor europene utilizate de MareaBritanie. Această declaraţie de cheltuieli, elaborată deTrezorerie, însoţită de opinia de audit emisă de NAO esteprezentată în faţa Parlamentului. În cadrul NAO nu existăo structură organizatorică distinctă care să aibă atribuţiiîn auditarea fondurilor europene.

IIl resurselor (RMS: Resource

Management System).

.7. Utilizarea de către NAO a sistemului informaticde management a

RMS este un sistem informatic,utilizat începând cu anii '90, în care sunt introduse, cu ofrecven ă săptămânală, în principal informaţii cu privire laresursele aferente misiunilor de audit aflate în desfăşurare(bugete şi previziuni, cheltuieli şi venituri, time-sheeturi,progrese înregistrate şi rezultate); aceste informaţii suntstocate într-o bază de date Oracle, prin interogareaacestora

�

fiind generate diverse rapoarte de activitate.

Principalele avantaje ale utilizării sistemului informatic sunt: o planificare mai bună şi mai eficientă a resurselorumane şi materiale, monitorizarea performanţelor globale şi individuale, înregistrarea orelor alocate fiecărei misiuni,realizarea de analize de către management a cheltuielilor efective versus cele bugetate. Utilizarea acestui programdetermină o dezvoltare a priorităţilor şi a obiectivelor urmărite în activitatea de audit, utilizarea eficientă a resurselormateriale şi umane, măsurarea performanţelor individuale şi globale, identificarea zonelor de bună practică idiseminarea acestora la nivelul întregii organiza ii.

„ ” ș�

II.8 Obţinerea de probe de audit: tehnici de aud), eşantionarea în audit

şi procedurile analitice.

. itasistate de calculator (CAATs

Modalitatea de lucru utilizatăde NAO este asemănătoare cu practicile de audit dinRomânia: instrumentul folosit de NAO în eşantionareeste IDEA (soft utilizat şi de Curtea de Conturi aRomâniei), paşii pe care trebuie să

aşi (stabilirea unor obiective clare laeşantionare, studierea populaţiei în vederea obţinerii deinformaţii cu privire la eşantionare, stabilirea sursei deeşantionare, a procedurilor de selecţie a eşantionului, amărimii eşantionului, testarea elementelor din eşantion şi

evaluarea rezultatelor obţinute). Cartea Mare este unelement important pentru e antionare. Se recomandăîntotdeauna alegerea unei metode de eşantionarestatistice şi folosirea procedurilor analitice pe parcursulderulării auditului. Câteva exemple de procedurianalitice aplicate: comparaţia între cheltuielile efective şicele previzionate, comparaţia conturilor din anul curentcu cele din anul precedent, analizarea tendinţelor etc.Auditurile NAO se bazează foarte mult pe efectu

îi urmeze auditorulsunt acei

ș

area deteste de control realizate în faza de planificare a misiuniide audit.

Pentru NAO, auditul modern este în primul rând un exerci�iu intelectual bazat pe analiza riscurilor, materialitateade lucru, evid � ș ș

ș ș �en a probelor i munca de echipă. Orientarea spre performanţă i spre rezultate se realizează de sus în jos

prin stabilirea unor obiective clare i realizabile menite să conducă la rezultate utile i robuste pentru entită ile auditate.

II.9. TEAM 21: cadrul informatic al audituluiTEAM 21 este un sistem integrat de management alactivităţii de audit, implementat în NAO începând cuanul 2001 şi utilizat atât în sistemul public cât şi privat,pentru activitatea de audit intern şi extern. Acest sistempermite introducerea datelor aferente misiunilor peaserţiuni de audit, utilizând formate predefinite pentrudocumentele de lucru completate de către auditori.TEAM 21 urmăreşte succesiunea logică a etapelormisiunii de audit, respectiv: planificare, execuţie,

concluzionare şi raportare.Documentele întocmite poartă semnătura electronică

t. De asemenea, revizuireaeste realizată în timp real, după validarea datelor decătre auditorii desemnaţi. După revizuirea tuturordocumentelor din etapa de planificare, sistemul permitecompletarea documentelor aferente etapei de execuţie,inclusiv încărcarea de probe de audit în diverse formateuz

,

apersoanelor care le-au realiza

uale, pdf, word, excel.

Schimb de experienţă între Curtea de Conturi a României şi instituţiile implicate în auditarea sectorului public din Marea Britanie

II.6. Rolul NAO în auditarea fondurilor europene

, supra unoraspecte legate de managementul financiar în cadrul Uniunii Europene.

Curtea Europeană de Conturi este responsabilă cu auditarea cheltuielilor Uniunii Europene în Marea Britanie.NAO are rolul de a asigura legătura între Curtea de Conturi Europeană şi ministerele din Marea Britanie, raportândperiodic Parlamentului britanic cu privire la unele aspecte legate de cheltuirea banilor europeni şi uneori, a

23

��

�ia are și un modul de Help Desk, 4persoane din domeniul IT �

��

� �

.or).

Această aplica ie a costat în jur de 500 000 lire sterline,fiind adaptată la condi iile de lucru specifice MariiBritanii. Aplica

acordă asisten ă tehnicăutilizatorilor, însă în cazul unor probleme mai severe aleaplica iei sau în cel al dezvoltării/modificării unor moduleinterven ia se face prin intermediul dezvoltatoruluiaplica iei. Actualizări ale aplica iei se realizează în regieproprie.

De asemenea, NAO utilizează un portal intern pentrucomunicarea cu şi între angajaţii săi, denumit Merlin, încare sunt postate noutăţile cu privire la activitateadesfăşurată, manualele de proceduri, ghidurile utilizate,informaţii cu privire la posturile vacante, forum dediscuţii ale angajaţilor etc (asemănător cu portalul internal Curţii de Conturi a României, Salvat

II.10. Controlul calităţii în auditul financiar

�ii

�

Controlul calită

Asigurarea calită ii

este un proces esen�ial pentru NAO și �

–ș :

obliga�iile statutare ale NAO;standardele profesionale de audit (ISA, IFRS & FReM, IAS; IPSAS);reg t, circularele de management.

� ș� � sistem de