GEORGE OTAVIO HESSEL LOPES1

ADMINISTRANDO AS FINANÇAS PESSOAIS

Porto Alegre2013

_____________________________1 Graduação em Engenharia Civil, Especialização em Docência do Ensino Superior pelo Centro

Universitário Barão de Mauá, Ribeirão Preto, São Paulo, Brasil. E-mail: [email protected]

GEORGE OTAVIO HESSEL LOPES

ADMINISTRANDO AS FINANÇAS PESSOAIS

Trabalho de Conclusão de Curso apresentado ao Centro Universitário Barão

de Mauá, como exigência parcial para obtenção do título de formado no

curso de pós-graduação de Docência do Ensino Superior.

Orientador: Rosemary Conceição dos Santos

Porto Alegre2013

RESUMO

Saber como administrar as Finanças Pessoais é uma necessidade atual de

todos nós, considerando as mais diversas situações dentro da área financeira que

surgem em nosso cotidiano. De acordo com pesquisas no âmbito de nossa cultura-

política-social, sabemos das dificuldades encontradas por uma grande parte de

nossa população ao que se refere às soluções para os problemas financeiros

pessoais, que estão diretamente relacionados aos conhecimentos das ciências

exatas, especificamente com relação à matemática. Para que possamos entender

como administrar, há necessidade de analisar a matemática financeira, elemento

primordial e facilitador no processo de desenvolvimento de nossas decisões,

compreender a importância do seu conhecimento, analisando os fatores que

contribuem para sua melhor aprendizagem em diversos níveis de desenvolvimento,

identificando todos os recursos que a mesma nos oferece. A partir dessas ações

referentes à educação financeira, nós estaremos habilitados, mais preparados,

confiantes, e seguros, para resolvermos na prática os problemas que surgem em

relação as nossas finanças, capacitando-nos assim para encontrarmos as melhores

decisões, para nossa tranquilidade e de nossa família.

Palavras-chave: Matemática financeira, finanças pessoais, educação

financeira.

ABSTRACT

Knowing how to manage Personal Finance is a current need for all of us,

considering the most diverse situations in the financial area that arise in our everyday

lives. According to researches within our political and social culture, we know of the

difficulties encountered by a large part of our population regarding to the solutions to

personal financial problems, which are directly related to the knowledge of Exact

Sciences, specifically with regard to mathematics. In order to understand how to

manage, there is a need to analyze financial mathematics, primary and facilitator

element in the development of our decisions, to grasp the importance of the

knowledge of it, analyzing the factors which contribute to a better learning at different

levels of development and identifying all resources that it offers. From these actions

related to financial education, we will be enabled, more prepared, confident and safe

to solve practical problems that arise in relation to our finances, which will, thus, allow

us to find the best decisions for our own tranquility and of our family.

Keywords: Financial mathematics, personal finance, financial education.

SUMÁRIO

1.INTRODUÇÃO.........................................................................................................5

2.CONCEITOS GERAIS..............................................................................................7

3.METODOLOGIA.......................................................................................................9

3.1.INSTITUTO FEDERAL RS.................................................................................9

3.2.ESCOLAS MUNICIPAIS, ESTADUAIS E PARTICULARES..............................9

3.3.FAMILIAS...........................................................................................................9

3.4.CENTRO UNIVERSITARIO METODISTA - IPA................................................9

4.RESULTADOS DAS PESQUISAS.........................................................................11

5.CALCULADORA HP-12C e EXCEL......................................................................14

6.ANÁLISE GERAL...................................................................................................15

7.CAUSAS DAS DIFICULDADES DE APRENDIZAGEM........................................20

7.1.ENSINO...........................................................................................................20

7.1.1.Situação dos educadores..........................................................................20

7.1.2.Situação dos currículos.............................................................................21

7.2. APRENDIZAGEM............................................................................................21

7.2.1.Cultura da matemática...............................................................................21

7.2.2.Motivação e interesse................................................................................22

7.2.3.Metodologia de estudo..............................................................................22

7.2.4.Conhecimento da matemática básica........................................................22

8.AÇÕES PARA REDUÇÃO DAS DIFICULDADES DE APRENDIZAGEM.............24

8.1.ENSINO...........................................................................................................24

8.2.APRENDIZAGEM.............................................................................................27

9.CONCLUSÃO.........................................................................................................28

REFERÊNCIAS:........................................................................................................29

5

1.INTRODUÇÃOAs Finanças Pessoais são todas as situações financeiras que surgem em

nosso cotidiano, e que exigem nossa intervenção para que possamos definir os

caminhos mais adequados para fins de evitarmos consequências desagradáveis em

futuro próximo, mas pelo contrário, que consigamos alcançar com as nossas

decisões os melhores resultados para nossa própria tranquilidade. Para isto há

necessidade que todos nós consigamos aprender a aprender como administrar

nossas finanças particulares.

Este tema torna-se relevante em se tratando de uma relação direta com

nosso dinheiro, e que faz parte do nosso cotidiano, ou seja, é preciso saber como

controlar nossa renda, seja qual for o se valor, pois a mesma está diretamente

relacionada à nossa própria estrutura de sobrevivência, dentro principalmente das

áreas de Educação (escolas), Transporte (carro, passagens), Habitação (moradia),

Saúde, Alimentação, e Lazer, sendo que além da distribuição de parte de nossa

renda destinada a estas necessidades, ainda poderá ser incluído muitos outros tipos

de despesas, como empréstimos, financiamentos, poupança, investimentos,

impostos, luz, água, consumo em geral, etc., significando assim a real necessidade

em capacitarmos para uma administração eficiente.

O objetivo geral deste trabalho é contribuir de alguma forma no sentido de

oferecer elementos facilitadores para a compreensão de como saber administrar

corretamente nossas finanças, tendo também como objetivos específicos a análise e

compreensão das disciplinas de matemática financeira e de educação financeira,

identificando os seus recursos e suas aplicações no âmbito geral do ensino-

aprendizagem, procurando assim definir propostas que interfiram positivamente, não

somente na redução das dificuldades de aprendizagem, como também aquelas que

são necessárias para um ensino eficiente.

Para atingir nossos objetivos foi realizada uma pesquisa baseada na

metodologia qualitativa, em se tratando da área de Educação, através de

observações participantes numa turma de uma escola de ensino técnico referente a

disciplina de matemática financeira, e de entrevistas semiestruturadas em algumas

escolas estaduais e municipais com professores de matemática básica, com

profissionais com títulos de graduação em diversas áreas, e também com alunos de

6

uma turma de graduação em Administração de Empresas referente a disciplina de

matemática financeira.

No primeiro capítulo abordaremos alguns conceitos gerais, para que

compreendamos melhor sobre o tema em questão, e consequentemente melhor

compreensão dos capítulos seguintes. Logo após abordaremos todos os detalhes

das pesquisas supracitadas, através de uma metodologia já definida, assim como

também, os resultados surpreendentes que foram obtidos através das mesmas,

complementado logo após, por uma breve referência à utilização da calculadora

financeira HP 12c, e da planilha eletrônica Excel. A seguir foi realizada uma

abordagem geral sobre a matemática financeira, com referência a sua aplicação e

importância. Nos capítulos seguintes trataremos sobre as principais causas das

dificuldades de aprendizagem da matemática financeira, seguindo no próximo

capítulo com situações relacionadas a ações necessárias para minimizar as

dificuldades de aprendizagem. E por fim elaboramos a conclusão do trabalho,

finalizando assim através da relação dos autores e obras consultadas.

7

2.CONCEITOS GERAIS

Neste capítulo abordaremos alguns conceitos referentes às finanças

pessoais, a título de uma breve revisão sobre o tema, para que os leitores tenham

uma melhor compreensão dos assuntos que serão tratados posteriormente.

Inicialmente faremos referência ao conceito formulado por Halfeld (2004,

p.32), com referência a Finanças Pessoais, ou seja:

A área de finanças pessoais trata da forma como um indivíduo ou uma

família administra sua renda. Diariamente decisões financeiras são tomadas

e estas terão impacto na vida pessoal dos indivíduos. O estudo das finanças

pessoais envolve conceitos e técnicas fundamentais para a existência de

uma gestão eficiente da renda de uma família. A poupança pode produzir

uma segurança necessária para a vida do indivíduo, assim como os

investimentos de uma pessoa podem ser mais precisos e planejados de

acordo com as suas necessidades de curto e longo prazo, resultando em

ganhos maiores para a vida financeira das pessoas. Poupar exige o

adiamento do consumo presente, visando o consumo de algo maior no

futuro. Dois objetivos motivam as pessoas a poupar, sendo um deles a

possibilidade de consumir mais em certo tempo e o outro as adversidades

causadas pelo envelhecimento e a queda de produtividade para a geração

de receitas suficientes para arcar com as despesas. (HALFELD, 2004, p.32)

A seguir descrevemos o conceito de Educação Financeira, definido por Matta

(2007, p.214), ou seja:

A educação financeira surge como resposta para orientar a tomada de

decisões, informando sobre os serviços financeiros ofertados, sobre

necessidades e desejos de consumo, de necessidades de poupança,

financiamento e juros, investimentos e rendimentos. Pode ser entendida

como o conjunto de informações que auxilia as pessoas a lidarem com a

sua renda, com a gestão do dinheiro, com gastos e empréstimos

monetários, poupança, e investimentos de curto e longo prazo. Desde o

surgimento do sistema capitalista as pessoas tiveram a necessidade de se

adaptar ao novo conceito de dinheiro e suas variáveis mais complexas

comparativamente aos sistemas anteriores. As novas relações de troca,

domínio e poder fundamentaram as bases econômico-sociais vigentes ainda

nos dias de hoje. (MATTA, 2007, p.214)

8

Para Hill (2009, p.310), o conceito de Educação Financeira é “a habilidade

que os indivíduos apresentam de fazer escolhas adequadas ao administrar suas

finanças pessoais durante o ciclo de sua vida”.

Saitto (2007, p.48) faz algumas considerações sobre o que ocorre em nosso

país, isto é: “No Brasil as mudanças trazidas principalmente pela estabilização da

economia e queda da inflação alterou a forma como a população lida com seus

recursos financeiros”. Após faz referência a Educação Financeira, afirmando que a

mesma “é fundamental na sociedade brasileira, visto que influencia diretamente as

decisões econômicas dos indivíduos e das famílias”.

Para Lucey e Giannangelo (2007, p.63), trazem algumas considerações

também sobre a educação financeira, especificamente com relação sobre a política

educacional, ou seja: “os participantes no processo de educação financeira são as

escolas, as empresas, o governo, as instituições financeiras, e outros, como as

organizações não governamentais”, e após fazem referência especificamente as

crianças, isto é: “ Alguns autores afirmam que se a criança desenvolve os moldes

comportamentais e cognitivos antes e durante a escola elementar, a educação

financeira deve ocorrer durante os primeiros estágios de desenvolvimento

comportamental e cognitivo”.

Para Halfeld (2004), nos traz afirmações sobre a importância e consequências

do ensino sobre educação financeira:

A educação financeira é a grande ferramenta para a redução de

desigualdades sociais, evidenciando a importância da educação para o

crescimento financeiro de uma pessoa, uma sociedade e um país. É notória

esta relação quando se analisa grandes nações que despertaram para o

crescimento econômico a partir da educação, o que possibilitou o aumento

da renda da sua população. (HALFELD, 2004, p.19)

9

3.METODOLOGIAPara este trabalho foi realizado uma coleta de dados necessária para o seu

desenvolvimento, através das seguintes técnicas e instrumentos, e tipos de

pesquisas correspondentes nos seguintes locais:

3.1.INSTITUTO FEDERAL RS.

Foi efetuado uma pesquisa de campo, através de observação participante

numa turma de 22 alunos em que também fiz parte, referente a disciplina de

Matemática Financeira no âmbito de ensino técnico, para formação de Técnicos em

Transações Imobiliárias. O curso teve a duração de três semestres, com duas aulas

semanais durante um semestre somente com relação à disciplina de Matemática

Financeira, totalizando 72 horas-aula.

3.2.ESCOLAS MUNICIPAIS, ESTADUAIS E PARTICULARES.

Foi efetuado uma pesquisa de campo através de entrevistas

semiestruturadas, com professores de matemática, em 5 escolas municipais, 3

estaduais, e 1 particular, questionando sobre os conteúdos programáticos, dentro da

referida disciplina, todas referentes ao ensino fundamental.

3.3.FAMILIAS.

Foi realizada uma pesquisa de campo através de entrevistas

semiestruturadas em 10 famílias, juntamente com os pais, todos com formação

superior, sendo questionados sobre como procediam para resolverem os problemas

financeiros, quais seus conhecimentos dentro desta área, e quais as dificuldades

encontradas.

3.4.CENTRO UNIVERSITÁRIO METODISTA - IPA.

Realizou-se uma pesquisa de campo através de entrevistas semiestruturadas

numa turma de graduação em Administração de Empresas numa universidade

particular, com 35 alunos especificamente com relação à disciplina de Matemática

Financeira, questionados sobre sua aprendizagem.

Além destas pesquisas de campo, foi também realizada uma pesquisa

bibliográfica, também do tipo qualitativa, considerando tratar-se de pesquisa em

10

Educação, e que vamos abordá-la nos próximos capítulos, através de todas as

considerações necessárias, não somente quanto aos resultados obtidos, mas

também com relação às reflexões que este tema exige.

11

4.RESULTADOS DAS PESQUISASCom referência à primeira pesquisa, ou seja, na turma de matemática

financeira do ensino técnico, a qual era constituída de 22 alunos dentro da faixa

etária de 19 a 62 anos, todos com o ensino médio completo, e com 8 alunos com

graduação em diversas áreas, e todos aprovados em concurso para ingresso, em

se tratando de Escola Técnica Federal.

Com relação ao ensino, tratava-se de professor com elevado conhecimento

técnico do conteúdo, mas que se limitava apenas a transmitir seus conhecimentos

aos alunos, sem se importar com a participação dos mesmos, caracterizando-se

como um ensino tradicional, sendo que as avaliações eram todas através de provas

com exercícios. E era através destas provas que os alunos em geral não

conseguiam obter êxito, pelo contrário, verificava-se um alto índice de notas muito

baixas, deixando os alunos apreensivos, preocupados, e sem perspectivas de um

melhor aproveitamento.

Os exercícios de matemática financeira constituem-se de modo geral de duas

partes; a primeira é o entendimento e sua montagem através dos dados e da

incógnita relacionadas diretamente à matemática financeira; a segunda parte é

constituída pelo desenvolvimento do exercício através da matemática básica. O que

foi constatado é que apenas 40% dos alunos conseguiam desenvolver a primeira

parte, e outros 40% não conseguiam desenvolver nem a primeira nem a segunda

parte, nos traduzindo assim que a dificuldade maior estava no desenvolvimento da

matemática básica, com um índice total de 80%. Por outro lado 20% dos alunos

tinham mais facilidade para resolverem as duas partes dos exercícios.

Atualmente existem dois recursos tecnológicos para substituírem a

matemática básica, ou seja, a utilização da calculadora financeira HP-12C e da

planilha eletrônica Excel, mas que não foram utilizadas durante o curso por parte do

ensino, e que como veremos mais adiante, não interfere na assimilação dos

conhecimentos referente aos conceitos específicos desta área.

No início do curso o professor ministra algumas aulas com conteúdos

contendo uma revisão de todas as propriedades matemáticas do Ensino

Fundamental e do Ensino Médio, que são necessárias para o desenvolvimento dos

exercícios, mas que na realidade não houve uma melhoria substancial na

aprendizagem, pois a dificuldade estava caracterizada pelo desenvolvimento

12

específico das operações matemáticas, ou seja, pela falta de conhecimento da

prática em matemática, assunto que abordaremos mais adiante.

A partir de entrevistas com cada um dos alunos foi constatado também que

80% dos mesmos nunca fez parte dos seus currículos no ensino fundamental

quaisquer assuntos relacionados à matemática financeira, somente a partir do

ensino médio, onde na disciplina de matemática foram abordadas noções básicas de

natureza financeira, sendo que todos estes alunos estudaram em escolas públicas.

Por outro lado os 20% dos alunos restantes tinham algum conhecimento de

matemática financeira e partir do ensino fundamental, e todos estudaram em escolas

particulares.

Quanto à pesquisa de campo realizada através de entrevistas

semiestruturadas com professores de matemática no âmbito do Ensino

Fundamental, em algumas escolas municipais e estaduais verificou-se que os

conteúdos referentes à área de finanças constam na disciplina de matemática, mas

que na realidade não são abordados pelos professores em razão do tempo

insuficiente que os mesmos dispõem durante o ano letivo, e também pela própria

dificuldade que os alunos enfrentam quanto à aprendizagem e pelo conhecimento

insuficiente que os mesmos adquiriram na matemática básica das séries anteriores.

Em relação à pesquisa de campo também através de entrevistas

semiestruturadas com 10 pais, todos com formação superior, foram constatados que

80% dos mesmos não tinham praticamente nenhum conhecimento de assuntos

específicos da área financeira, sempre recorrendo a amigos ou profissionais

especializados da área, para auxiliarem nas suas decisões, principalmente aos

assuntos mais complexos. Os entrevistados informaram também que durante o

ensino fundamental, ensino médio, e durante a sua formação superior, nunca

tiveram conteúdos em disciplinas referentes à área financeira, com exceção de

apenas 20% dos entrevistados, os quais iniciaram a aprender a matemática

financeira durante os seus cursos de graduação, sendo que os mesmos eram

graduados em Administração de Empresas e Economia.

Com referência à pesquisa de campo também através de entrevistas

semiestruturadas, com 35 alunos da turma da disciplina de Matemática Financeira

no curso de graduação em Administração de Empresas, todos afirmaram que tinham

dificuldades de aprendizagem, principalmente quanto ao desenvolvimento das

questões de matemática básica, semelhante, portanto, aos resultados que foram

13

obtidos na pesquisa da turma do Ensino Técnico. Conforme a metodologia de ensino

em seu livro texto de Matemática Financeira, GIMENES C.M. (2012) introduz no

capítulo inicial, uma revisão de todas as propriedades da matemática da Educação

Básica necessários para o desenvolvimento da segunda parte das questões de

matemática financeira.

14

5.CALCULADORA HP-12C e EXCELEm virtude das dificuldades encontradas para o desenvolvimento dos

exercícios de matemática financeira, foi incluída em alguns cursos, a utilização da

calculadora HP e do Excel, que substituem os cálculos referentes à matemática

financeira, mas que na realidade não substituem o entendimento do exercício em

questão, pois para utilizá-las temos que introduzir os dados do problema

corretamente após o entendimento da questão financeira, sendo as incógnitas

determinadas logo após pela calculadora ou pelo Excel.

Portanto, estes recursos tecnológicos jamais substituirão a aprendizagem, o

raciocínio obrigatório exigido para o entendimento do problema, que é caracterizado

pelo ensino didático-pedagógico, não sendo, portanto, instrumentos de ensino, mas

sim instrumentos auxiliares de apoio para facilitar os cálculos matemáticos,

principalmente os mais complexos, e mesmo porque, para que possamos utilizar

estes recursos, somente vamos conseguir no momento que entendermos os

conteúdos teóricos práticos inerentes a aprendizagem da disciplina.

15

6.ANÁLISE GERAL Sabemos da importância do conhecimento da matemática, até mesmo a partir

da Educação Infantil, em função da sua necessária utilização futura em diversas

áreas referentes às ciências exatas como física, química, informática, engenharia,

arquitetura, administração, etc. referentes às áreas não somente do ensino superior,

como também do próprio ensino da educação básica.

O conhecimento da matemática financeira tem que ser estendido pelo menos

até o final do ensino médio, considerando que na maioria dos cursos de ensino

superior não está incluída esta disciplina em seus currículos, com exceção apenas

da administração de empresas, economia, e contabilidade, pois quando exercermos

outras profissões, já foi adquirido uma base mínima necessária de conhecimentos

para que possamos idealizar decisões corretas relativas aos problemas financeiros

mais simples, buscando assim um profissional especializado, somente para

situações mais complexas, ou recorrendo às pessoas mais próximas que adquiriram

um maior conhecimento.

Atualmente há disponibilidade de muitos cursos de extensão, de curta

duração, presencial ou à distância, de matemática financeira e calculadora HP, que

atualizam e aperfeiçoam qualquer cidadão e de qualquer especialização.

Nosso conhecimento inicial sobre finanças pessoais deveria ser a partir das

primeiras séries do ensino fundamental, onde o jovem inicia seu contato mais direto

com as situações mais simples e relevantes como o ato de poupar. Como o próprio

Gimenes (2012) nos diz:

Qualquer país que se preocupa com um desenvolvimento sustentável e de

longo prazo deve ter um sistema educacional consolidado e de formação

bem homogênea. No Brasil, desde o ensino fundamental, várias deficiências

na formação de crianças e jovens poderiam ser apontados, principalmente

na rede pública de ensino. Por exemplo, não ensinamos aos nossos jovens

por que poupar, logo, eles não priorizam, não poupam, e tampouco se

tornam adultos investidores. (GIMENES, 2012, p.253)

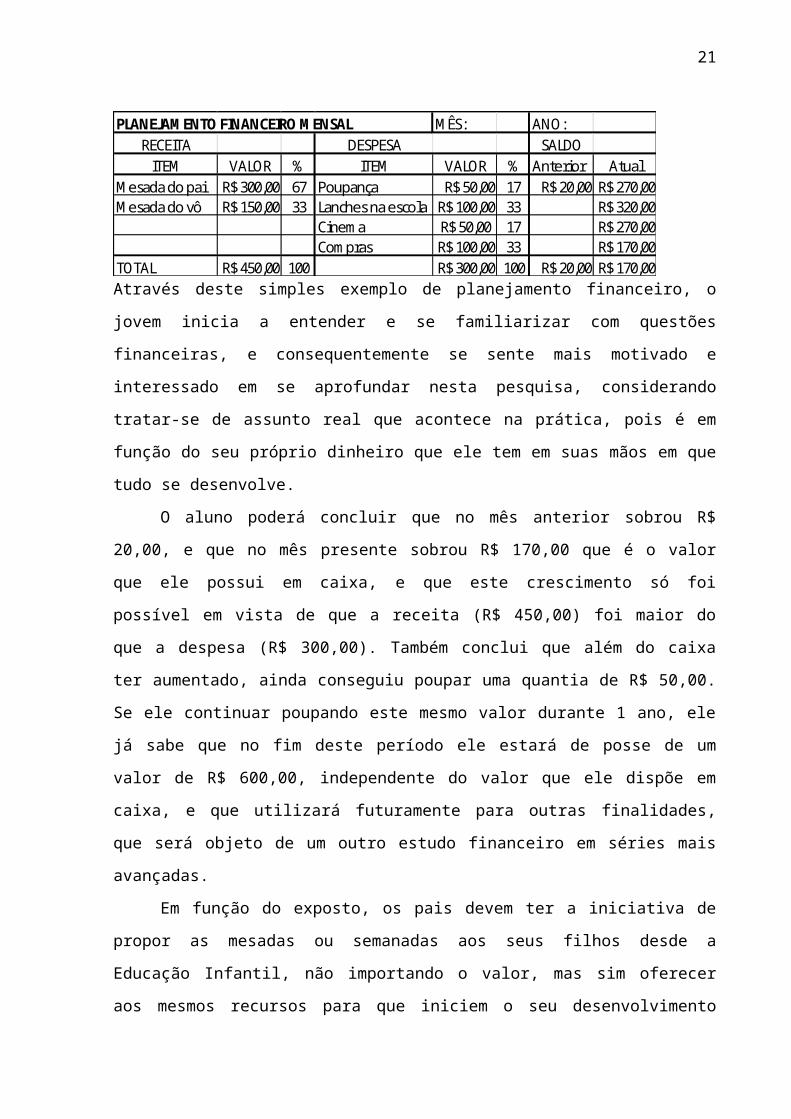

Vejamos a seguir um quadro demonstrativo bem simples de educação

financeira, referente a um exemplo de planejamento orçamentário mensal, que

poderia ser aplicado já nas primeiras séries do ensino fundamental:

16

Quadro 1 – Planejamento financeiro mensal

Através deste simples exemplo de planejamento financeiro, o jovem inicia a

entender e se familiarizar com questões financeiras, e consequentemente se sente

mais motivado e interessado em se aprofundar nesta pesquisa, considerando tratar-

se de assunto real que acontece na prática, pois é em função do seu próprio

dinheiro que ele tem em suas mãos em que tudo se desenvolve.

O aluno poderá concluir que no mês anterior sobrou R$ 20,00, e que no mês

presente sobrou R$ 170,00 que é o valor que ele possui em caixa, e que este

crescimento só foi possível em vista de que a receita (R$ 450,00) foi maior do que a

despesa (R$ 300,00). Também conclui que além do caixa ter aumentado, ainda

conseguiu poupar uma quantia de R$ 50,00. Se ele continuar poupando este mesmo

valor durante 1 ano, ele já sabe que no fim deste período ele estará de posse de um

valor de R$ 600,00, independente do valor que ele dispõe em caixa, e que utilizará

futuramente para outras finalidades, que será objeto de um outro estudo financeiro

em séries mais avançadas.

Em função do exposto, os pais devem ter a iniciativa de propor as mesadas

ou semanadas aos seus filhos desde a Educação Infantil, não importando o valor,

mas sim oferecer aos mesmos recursos para que iniciem o seu desenvolvimento

cognitivo no uso do dinheiro, e consequentemente a aquisição da educação

financeira, pois segundo D’Aquino (2008, p.52): “a mesada, poderoso instrumento da

educação financeira, possibilita à criança a capacidade de ordenar o orçamento,

definir escolhas para o dinheiro, desenvolver um plano de poupança, e apresentar o

be-a-bá das finanças”, e também segundo Vilhena (2011):

Não foi possível ou não sabíamos da importância de cuidar da inteligência

financeira de nossos jovens e crianças. Ainda assim, com o tempo ele

PLANEJAMENTO FINANCEIRO MENSAL MÊS: ANO:RECEITA DESPESA SALDO

ITEM VALOR % ITEM VALOR % Anterior AtualMesada do pai R$ 300,00 67 Poupança R$ 50,00 17 R$ 20,00 R$ 270,00Mesada do vô R$ 150,00 33 Lanches na escola R$ 100,00 33 R$ 320,00

Cinema R$ 50,00 17 R$ 270,00Compras R$ 100,00 33 R$ 170,00

TOTAL R$ 450,00 100 R$ 300,00 100 R$ 20,00 R$ 170,00

17

acabará aprendendo as melhores condutas e os comportamentos

financeiros adequados, mas o caminho será mais difícil. Os erros, é claro,

sempre ensinam. (VILHENA, 2011)

Mais adiante ainda, já em outros níveis de desenvolvimento vai também

concluindo outros aspectos, ou seja, por exemplo, se o valor poupado for aplicado

na caderneta de poupança quanto seria o valor obtido no final do mesmo período,

incluindo os juros e correção monetária. Vai também efetuando um comparativo das

porcentagens entre os itens de receita e despesa, podendo efetuar ajustes mensais

se for o caso, de acordo com critérios próprios, exercitando o seu desenvolvimento

de raciocínio. Já inicia também a ter conhecimento de outros conceitos como juros,

capital, montante, taxas de juros, porcentagens. Com isso o aluno vai adquirindo

amplo conhecimento sobre o valor do dinheiro, sua origem, sua aplicação, seu

controle, seu planejamento, seu destino, enfim, todos os aspectos pertinentes a sua

utilização, e que está sob sua responsabilidade e com total autonomia na sua

administração, significando assim que o aluno está adquirindo a necessária

educação financeira, capacitando-o para tomar as primeiras decisões em sua vida.

Portanto, os alunos frequentadores das primeiras séries do ensino

fundamental já iniciam a assimilação dos conhecimentos básicos de finanças

pessoais, através preferencialmente de uma disciplina independente como a

Educação Financeira, não deixando evidentemente de acompanhar paralelamente

os conhecimentos necessários da disciplina de Matemática Básica. Com a

obrigatoriedade da inclusão da disciplina de Educação Financeira até o final do

ensino médio, o aluno então estará preparado, já em sua formação de graduação,

que deveria ser também obrigatória em todos os cursos superiores, momento este

que o aluno estará diante de uma aprendizagem referente a situações financeiras,

as mais diversas possíveis, e também bem mais complexas, mas que quando

concluído, estaremos capacitados para resolver individualmente todas as questões

financeiras que fazem parte de nosso cotidiano. O próprio Gimenes (2013) nos

questiona:

Já pensou em viver sem dívidas, comprar tudo à vista, trocar de carro todo o

ano, viajar sempre com a família, ter uma boa aposentadoria, e ainda estar

preparado para as emergências e percalços da vida? Certamente você já

realizou muitos planos: formar-se, especializar-se e trabalhar para ter uma

18

bela renda. Entretanto o mesmo empenho deverá ser dado na busca de

alternativas de fazer a sua renda trabalhar por você. (GIMENES, 2013,

p.253)

Deixamos aqui de incluir um exercício a nível adulto, pois a finalidade do

trabalho não é explicar a matemática financeira, mas sim refletir as suas dificuldades

de aprendizagem, e que através das pesquisas é constatado um alto grau de

desconhecimento do presente assunto, o que inevitavelmente corremos riscos

desagradáveis. Martins (2002, p.75), nos afirma:

Uma criança passa oito anos no ensino fundamental, três anos no ensino

médio e, durante esses onze anos de educação básica, é obrigado a

memorizar nomes e datas de poucas utilidades na vida real. Em pouco

tempo tudo, ou quase tudo, é esquecido. Nesses onze anos, o aluno não

estuda noções de educação financeira, e se fizer um curso universitário fora

da área econômica, o estudante completará a sua formação superior sem

noções de finanças. “Não tenho dúvida de que essa falha é responsável por

muitos fracassos pessoais e familiares”. (MARTINS, 2002, p.75)

Kioyosaki (2000) nos afirma também o seguinte:

Como os estudantes deixam a escola sem habilidades financeiras, milhões

de pessoas instruídas obtêm sucesso em suas profissões, mas depois se

deparam com dificuldades financeiras. Trabalham muito, mas não

progridem. O que falta em sua educação não é saber como ganhar dinheiro,

mas como gastá-lo – o que fazer com ele depois de tê-lo ganho. E o que se

chama de aptidão financeira (que você faz com o dinheiro depois que o

ganhou)? Uma pessoa pode ser muito instruída, bem sucedida

profissionalmente e ser analfabeta do ponto de vista financeiro. Essas

pessoas muitas vezes trabalham mais do que seria necessário porque

aprenderam a trabalhar arduamente, mas não como fazer o dinheiro

trabalhar para elas. (KIOYOSAKI, 2000, p.81)

Neste contexto, se percebe a importância da educação financeira. É

importante para a sociedade que se forme profissionais capacitados, mas sem uma

educação financeira a vida pessoal deste profissional, por mais bem sucedido que

seja profissionalmente, será frustrada.

19

Souza e Torralvo (2008), também se manifestam sobre esta questão

afirmando:

A falta de educação financeira reflete uma não valorização do dinheiro,

acompanhada de um desperdício maior e desnecessário deste. Além disso,

a falta de discernimento financeiro acaba influenciando outras áreas da vida

social. Comportamentos agressivos e pessimistas, brigas e discussões na

família podem estar associados a problemas financeiros. (SOUZA &

TORRALVO, 2008, p.160)

E para finalizar este capítulo, Pinheiro (2013) faz referência também sobre a

importância da educação financeira, tanto para os jovens como para os adultos:

A educação financeira pode ajudar as crianças a compreender o valor do

dinheiro e ensiná-las a gerir orçamentos e a poupar. Proporciona aos

estudantes e aos jovens competências importantes que lhes permitam viver

de forma independente. Permite que os adultos planejem grandes

acontecimentos para a sua vida, como a compra da casa própria, o sustento

da família, o financiamento dos estudos dos filhos e a preparação para a

aposentadoria. (PINHEIRO, 2013)

20

7.CAUSAS DAS DIFICULDADES DE APRENDIZAGEMConforme os resultados das pesquisas, entendemos que na realidade a

dificuldade de aprendizagem é geral para o desenvolvimento dos exercícios de

matemática financeira, com a concentração maior na segunda parte dos mesmos

(matemática básica), envolvendo neste contexto as causas principais que implicam

na dificuldade de aprendizagem tanto no âmbito do ensino como da própria

aprendizagem.

7.1.ENSINO

7.1.1.Situação dos educadores

Com referência ao ensino propriamente dito, foi verificado na pesquisa da

turma do ensino técnico da disciplina de matemática financeira, que foi dado mais

ênfase a parte prática, muito bem transmitida e desenvolvida pelo professor, mas

com restrição à parte teórica, em que pouco foi explicado a finalidade, os objetivos,

os conceitos, que de alguma forma, além do próprio entendimento, que transmitisse

também aos alunos motivação, curiosidade, interesse, podendo ter sido colocado

diversas situações de nosso cotidiano como, por exemplo, aplicação na caderneta

de poupança, empréstimos, investimentos, orçamento doméstico, etc., para que os

mesmos tivessem uma melhor preparação para após desenvolver a parte prática.

Além disso, não era oferecida aos alunos sua participação ativa e dialética, mas

apenas como meros assimiladores de conhecimentos. Temos que considerar alguns

aspectos referentes aos professores, conforme nos diz Camargo (2003): “a falta de

preparação dos professores se deve, também, ao pouco tempo que dispõem para

dedicar-se aos seus alunos e aos cursos de aprimoramento, uma vez que

trabalham, em média, de 8 a 10 horas por dia”, e que também nos afirma Sanches

(2004):

A falta de preparo dos professores pode gerar dificuldades relacionadas às

adoções de posturas teórico-metodológicas ou insuficiente, seja porque a

organização desses não está bem sequenciada, ou não se proporcionam

elementos de motivação suficientes, seja porque os conteúdos não se

ajustam às necessidades e ao nível de desenvolvimento do aluno, ou não

estão adequados ao nível de abstração, ou não se treinam as habilidades

21

prévias, seja porque a metodologia é muito pouco motivadora e muito pouco

eficaz. (SANCHES, 2004, p.68)

7.1.2.Situação dos currículos.

Através das pesquisas efetuadas nas escolas municipais e estaduais através

de entrevistas com professores de matemática, foi constatado na maioria delas que,

principalmente os cursos referentes às séries iniciais do ensino fundamental, está

incluído o estudo de matemática financeira no currículo dentro da matemática

básica, mas que na realidade não é abordado por diversos motivos, seja para não

dificultar ainda mais o aluno que já tem dificuldade de aprendizagem na própria

matemática, seja por falta de tempo suficiente para cumprir o plano anual, seja pela

falta de conhecimento específico do próprio educador, em função de não fazer parte

em sua formação acadêmica de quaisquer conteúdos referentes a matemática

financeira. Camargo (2003) faz referência a isto, ou seja, “as consequências da má

formação de professores se fazem sentir no dia-a-dia do ensino da matemática”.

7.2. APRENDIZAGEM

Com referência a aprendizagem, foi identificada os vários fatores que

interferem na sua dificuldade:

7.2.1.Cultura da matemática.

Conforme nossa própria cultura-histórico-social, de uma forma geral a

matemática básica é considerada pela grande maioria como a disciplina mais difícil

de aprendizagem, isto porque a mesma requer um raciocínio lógico para a solução

de um problema, e as demais disciplinas diferentemente requerem o raciocínio da

assimilação e memorização, exigindo, portanto, muito mais esforço intelectual,

restando a memorização apenas para as fórmulas, o que não é primordial,

acrescentando também tratar-se de um assunto que não desperta motivação e

interesse uma vez, que na verdade, os alunos não sabem porque e/ou para que

estão efetuando todos aqueles cálculos. Kioyosaki (2000, p.76) nos diz:

“analfabetismo, tanto de palavras quanto de números, é a base das dificuldades

financeiras”.

22

7.2.2.Motivação e interesse

Foi verificado que a maioria dos alunos da pesquisa na turma de ensino

técnico, limitava-se apenas a copiar os exercícios do quadro-negro, sem

preocupação do entendimento, sem nenhuma participação, sem ação reflexiva. Os

exercícios que frequentemente o professor pedia para os alunos resolverem em

casa não era cumprido pela maioria, justamente pela falta de motivação, e também

pela própria dificuldade em resolver sozinhos os exercícios. Muitos alegavam falta

de tempo, em função do trabalho, e a priorização de outras atividades.

7.2.3.Metodologia de estudo

O tipo de estudo aplicado pelos alunos desta mesma pesquisa era apenas

revisar os exercícios dados em aula. Apenas quando estavam bem próximos da data

da prova, é que se reuniam para em grupos tentarem resolver alguns problemas

dados pelo professor, o que mesmo assim não conseguiam atingir o objetivo, ou

seja, de uma boa preparação para as provas.

Partindo do princípio que somente vamos aprender quando aprendemos a

aprender, temos que na matemática, primeiramente tentar sozinhos entender os

problemas já resolvidos. Após esta etapa temos que tentar resolver vários

exercícios, sendo que os primeiros certamente nos parecerão mais difíceis, mas na

realidade não são, pois ainda não adquirimos a prática necessária. Após

resolvermos vários exercícios, os últimos parecerão ser bem mais fáceis, em função

da prática que alcançou até este estágio. Quando chegar este momento, paramos o

estudo, e estamos prontos para o desafio das provas. O que falta são os alunos

entenderem como estudar corretamente a matemática, ou seja, aprender a

aprender.

7.2.4.Conhecimento da matemática básica.

Como já colocamos em itens anteriores, o conhecimento da matemática

básica é fundamental para resolvermos as questões de matemática financeira, e de

acordo com os resultados desta mesma pesquisa, praticamente toda a turma tinha

esta dificuldade, com exceção de apenas dois alunos, os quais eram graduados em

engenharia civil e arquitetura, o que não poderia ser diferente em função da

exigência do conhecimento matemático como característica própria da sua formação

23

acadêmica, o que não foi o caso de outros alunos também graduados, como direito

e fisioterapia, que não exigem rigor do conhecimento matemático em sua formação.

24

8.AÇÕES PARA REDUÇÃO DAS DIFICULDADES DE APRENDIZAGEMCertamente temos muitas razões para refletir no sentido de definir ações que

possibilitem uma redução das dificuldades de aprendizagem da matemática

financeira, mas neste trabalho vamos abordar pelo menos algumas destas ações

que consideramos que sejam as principais, tanto no âmbito do ensino como da

aprendizagem.

8.1.ENSINO

Os currículos escolares do ensino fundamental desde a 1ª série, deveriam ser

cumpridos obrigatoriamente e com rigor, especialmente as disciplinas de matemática

que contém em seus conteúdos assuntos específicos referentes a educação

financeira, considerando sempre o grau de desenvolvimento inerente à cada série,

isto se não houver no currículo alguma disciplina específica sobre finanças. Cerbasi

(2011) faz uma referência, ou seja:

O arcaico currículo elaborado há décadas esqueceu-se de levar em

consideração que o pobre trabalhador, que cresceu numa economia

também pobre precisa saber tanto sobre as armadilhas dos juros dos

crediários quanto sobre os métodos para extrair as razões de uma equação

de terceiro grau. (CERBASI, 2011, p.34)

Conforme matéria jornalística na Zero Hora, NOVOA (2013) nos relata sobre

uma escola estadual do interior do RS (Ivoti), em que consta no seu currículo uma

disciplina denominada educação financeira, pertencente a 7ª e 8ª séries do ensino

fundamental, onde os alunos adquirem conhecimentos teórico-práticos sobre

investimentos, poupança, juros, impostos, etc., e a professora é mestre em

educação financeira, com ampla participação dos alunos de forma dialética, crítica,

reflexiva, e com total autonomia.

Como exemplo do que ocorre nesta escola em Ivoti, dentro das possibilidades

e do programa pedagógico de cada escola, que fosse incluído no currículo escolar a

partir de determinada série do ensino fundamental, a disciplina de educação

financeira, e que também fosse incluído em todos os cursos de graduação a

disciplina de finanças pessoais. O próprio Gimenes (2012) nos diz:

25

O estudo de finanças pessoais é obrigatório em vários países, e começou a

se tornar uma realidade em alguns cursos de formação superior no Brasil.

Por fazer parte eminente de nosso cotidiano, assim como a matemática

financeira, a inclusão da disciplina de finanças pessoais deveria ser

obrigatória em todos os cursos de ensino superior. Isso sem deixar de lado

uma abordagem preliminar no ensino fundamental e médio como forma de

criação de cultura. (GIMENES, 2012, p.253)

Os pais devem apoiar seus filhos com todos os recursos que os mesmos

necessitam para desenvolver suas atividades de aprendizagem, como, por exemplo,

o fornecimento de mesada, que segundo D’Aquino (2008, p.58): “dos 6 aos 10 anos

os pais devem estimular a criança a registrar todos os dias seus gastos em um

caderno que será usado somente para isso. Tal registro possibilitará à criança dar

concretude ao vai-e-vem financeiro”.

Há necessidade de que com relação aos professores para que os mesmos

estejam bem preparados para seu desempenho profissional, que haja um

aperfeiçoamento através de uma formação continuada, no sentido de que os

mesmos não sejam apenas técnicos, mas também políticos e reflexivos, a fim de

que possam transmitir aos seus alunos através de sua didática as técnicas

necessárias para provocar aos mesmos, mais motivação, interesse, participação

crítica, elementos primordiais para uma boa aprendizagem. Freire e Macedo (1990,

p.47) fazem uma referência sobre esta questão: “quando entro em uma sala de aula

devo estar sendo um ser aberto às indagações, à curiosidade, às perguntas dos

alunos, às suas inibições, um ser crítico inquiridor, inquieto em face da tarefa que

tenho – a de ensinar e não a de transmitir conhecimento”. Correa (1999), também

faz uma referência sobre esta questão:

O professor deve abandonar, tanto quanto possível, o método expositivo

tradicional, em que o papel dos alunos é quase cem por cento passivo, e

procurar, pelo contrário, seguir o método ativo, estabelecendo diálogo com

os alunos e estimulando a imaginação destes, de modo a conduzi-los,

sempre que possível, à redescoberta. (CORREA, 1999)

Já podemos observar o surgimento de iniciativas para a criação de um

cenário que possibilite uma maior difusão de informações financeiras para a

população. A alfabetização financeira é um processo de educação e de

26

responsabilidade do país, das escolas, do governo e das instituições privadas,

envolvendo vários atores sociais. A Bolsa de Valores de São Paulo (BOVESPA)

disponibiliza à sociedade, com o seu Programa Educacional, conceitos sobre o tema

educação financeira através de cursos e palestras, onde difunde informações a

respeito de hábitos de poupança, tipos de investimentos e planejamento de finanças

pessoais, além de orientar sobre a importância destes conceitos para o

desenvolvimento da economia do país, assim como também o Banco Central do

Brasil (BACEN) que desenvolveu o Programa de Educação Financeira para orientar

melhor as pessoas sobre a importância do planejamento financeiro, e também para

auxiliar os indivíduos a entender melhor o funcionamento da economia, assim como

de seus agentes e instrumentos, atuando em vários níveis para a divulgação de

informações financeiras para a sociedade, contendo programas para o ensino

fundamental e médio, momento importante para a formação adulta. Rocha (2008)

nos afirma:

A administração das finanças pessoais é um assunto que deveria começar a

ser discutido nas escolas brasileiras. Embora a educação financeira seja um

processo trabalhoso, contínuo, e complexo, é fundamental para que o ser

humano entenda o mundo em que vive e os riscos do sistema financeiro.

(ROCHA, 2008)

Outro aspecto relevante é com relação ao acompanhamento do ensino em

função do avanço tecnológico com a sua necessária inclusão nos currículos

escolares, não somente com relação à formação dos educadores, mas também com

relação a aprendizagem, tornando-se assim as tecnologias da informação como

instrumentos auxiliares na aprendizagem, na medida em que a mesma torna-se

atraente e interessante aos alunos, despertando aos mesmos uma maior motivação

para facilitar a aprendizagem.

Como já referenciamos em capítulos anteriores, a calculadora HP 12c e o

Excel, são instrumentos tecnológicos que auxiliam e facilitam a resolução de

problemas matemáticos, mas não garantem a aprendizagem.

Neste contexto, e considerando que a tendência no futuro é que todas as

escolas disponibilizarão de bom aparato tecnológico, considerando também a

complexidade de utilização simultânea de três instrumentos separados, como o

caderno, o computador (Excel), e a calculadora (HP 12c), que houvesse a utilização

27

destes instrumentos integrados em apenas um só, com a criação de um software

que estivesse incluído a teoria, a execução dos problemas com raciocínio e solução,

acompanhados de um suporte básico da calculadora HP e da planilha eletrônica.

Desta forma o aluno estaria estudando apenas com um computador, o que facilitaria

e o motivaria na sua aprendizagem. Stahlschmidt (2009, p.81) nos afirma que:

“Assim a qualidade tão esperada na educação financeira poderá ocorrer devido à

forma de trabalhar o currículo mediante o incentivo do emprego das tecnologias de

ensino”. Segundo Valente apud Stahlschmidt (2009, p.81), “a integração do trabalho

com novas tecnologias no currículo, como ferramentas, exige a reflexão sistemática

acerca de seus objetivos, suas técnicas, dos conteúdos escolhidos, das habilidades,

enfim, do próprio significado da educação”.

8.2.APRENDIZAGEM

Os alunos devem aprender a aprender matemática. O estudo da matemática

difere-se de outras disciplinas em que você lê, assimila, e memoriza. Já na

matemática nós estamos diante de um determinado problema, devendo entender,

identificar todas as variáveis e incógnitas, todos com os seus devidos valores, e

após raciocinar, e iniciar as operações matemáticas, através de fórmulas que foram

definidas, explicadas, e demonstradas em sala de aula pelo professor. Mas o estudo

não termina aqui, isto é apenas o começo, pois após a conclusão de um

determinado exercício, o aluno deve tentar resolver quanto mais exercícios for

possível, pois em algum momento ele obterá uma prática invejável, e ele mesmo vai

se conscientizar de que os exercícios são relativamente fáceis, e se ele alcançar

este patamar acaba gostando da disciplina, obtendo segurança, autoconfiança, e

desejo de continuar estudando.

A aprendizagem deve ser iniciada desde a educação infantil, onde a criança

vai ter os primeiros contatos com o dinheiro, o seu valor, sua utilização, continuando

o desenvolvimento do conhecimento específico durante toda a educação básica e

durante a formação superior.

28

9.CONCLUSÃO

Através da realização de nossas pesquisas de campo, utilizando a

metodologia de observações participante com entrevistas semiestruturadas, além da

pesquisa bibliográfica, e com o auxílio do meu próprio conhecimento sobre a

disciplina de matemática financeira, efetuamos com o êxito esperado a devida coleta

de dados necessária para o desenvolvimento do presente estudo, para que após

nos viabilizasse os estudos dos resultados e interpretações, e que somadas à nossa

criatividade, estabelecer no contexto geral as principais causas dos problemas

específicos que foram pré-estabelecidos, ou seja, a dificuldade de administrar

nossas finanças pessoais em função de nosso precário conhecimento sobre

matemática financeira, e as dificuldades encontradas para sua aprendizagem em

razão do pouco conhecimento da própria matemática básica, cuja aprendizagem é

favorecida apenas aos profissionais de áreas restritas de graduação como

administração de empresas, economia, e contabilidade, nas quais a mesma faz

parte de seus currículos, assim como também as ausências de uma disciplina como

educação financeira ao longo de nossa trajetória estudantil, desde a educação

infantil até o final do ensino básico, e também durante o ensino superior

praticamente em todos os cursos de graduação.

O objetivo geral deste trabalho foi alcançado com sucesso, pois contribui com

ações que poderão abrir novos rumos no sentido de facilitar o controle de nossas

finanças, analisando a matemática financeira e/ou a educação financeira como

elementos indispensáveis de aprendizagem em todos os níveis de desenvolvimento

em nossa caminhada escolar e acadêmica, identificando todos os recursos que as

mesmas nos oferecem, assim como também identificando algumas ações que são

necessárias para o desenvolvimento do conhecimento nos âmbitos do ensino-

aprendizagem.

Ao concluir este estudo com muito esforço pessoal durante as pesquisas em

geral, assim como também no seu próprio desenvolvimento, e como profissional da

área de matemática financeira, significou para mim mais uma oportunidade de

adquirir novos conhecimentos, de aperfeiçoamento, e de reflexão, e que contribuirá

positivamente para o meu próprio crescimento profissional.

29

REFERÊNCIAS:

CAMARGO, P. Quando o problema não é o aluno, 2003. Disponível em:

http://www.intervox.nce.ufrj.br/alunopro.htm. Acesso em AGO 2013.

CERBASI, G. Pais inteligentes enriquecem seus filhos. Rio de Janeiro: Sextante,

2011, p.34.

CORREA, J. Um estudo intercultural da dificuldade atribuída à matemática, 1999.

Disponível em: http://www.scielo.br/scielo.php. Acesso em JUL 2013.

D’AQUINO, C. O que é educação financeira. Set.2007. Disponível em:

http://www.educfinanceira.com.br/conteudo.asp?id _conteudo=2 . Acesso em AGO

2013.

D’AQUINO, C. Educação financeira. Como educar seus filhos. Rio de Janeiro:

Elsevier, 2008, p.58, p.52.

FREIRE, P.; MACEDO, D. Alfabetização: leitura do mundo, leitura da palavra. Rio de

Janeiro: Paz e Terra, 1990, p.47.

FRIGOTO, G. A formação e profissionalização do educador frente aos novos

desafios. In: ENDIPE, 8., 1996, Florianópolis, p.389.

GIMENES, C.M. Matemática Financeira com HP 12C e Excel. 2 ed. São Paulo:

Pearson Prentice Hall, 2012, p.253.

HALFELD, M. Investimentos: como administrar melhor o seu dinheiro. São Paulo:

Fundamento Educacional, 2004, p.32, p.19.

HILL, N. Quem pensa enriquece. São Paulo: Fundamento Educacional, 2009, p.310.

KIOYOSAKI, R.T.; LECHTER, S.L. Pai rico, pai pobre: O que os ricos ensinam a

seus filhos sobre dinheiro. Ed. 66ª, Rio de Janeiro: Elsevier, 2000, p.76, p.81.

30

LUCEY e GIANNANGELO, 2006, p.270 apud MATTA, 2007, p.63.

MARTINS, J.P. Educação financeira ao alcance do todos. São Paulo: Fundamentos,

2002, p.75.

MATTA, R.O.B. Oferta e demanda de informação pessoal: o programa de educação

financeira do Banco Central do Brasil e os universitários do Distrito Federal, 2007,

p.214.

NOVOA, J.V. Educação no bolso. Zero Hora, Porto Alegre, 27 JUL, 2013, p.21.

PINHEIRO, R.P. Educação financeira e previdenciária: A nova fronteira dos fundos

de pensão. Disponível em:

http://www.mps.gov.br/arquivos/office/3_090420-113416-244.pdf Acesso em 18 de

JUL 2013.

ROCHA, R.H. Educação financeira em pauta. Ago (2008).[On-line]. Disponível em:

http://www.hsm.com.br/artigos/educacao-financeira-em-pauta Acesso em 13 de JUL

2013.

SAITTO, A.T.; SAVOIA, J.R.F.; PETRONI, L.M. A educação financeira no Brasil sob

a ótica da organização de cooperação e desenvolvimento econômico (OCDE). Rio

de Janeiro: RAP, 2007, p.48.

SANCHES, J.; NICASIO, G. Dificuldades de aprendizagem e intervenção

psicopedagógica. Ed. Artmed, Porto Alegre, 2004, p.68.

SOUZA, A.F.; TORRALVO, C.F. Aprenda a administrar o próprio dinheiro. São

Paulo: Ed. Saraiva, 2008, p.160.

STAHLSCHMIDT, R.M. Profissão Docente. Ed. IESDE Brasil S.A., Curitiba, 2009,

p.81.

.

31

VALENTE, J.A. Por que o computador na educação? In: VALENTE, J.A. (Org.).

Computadores e conhecimento: repensando a educação. Campinas: Unicamp,

1996.

VILHENA, B. O sucesso financeiro dos seus filhos virá do conhecimento. SET 2011.

Disponível em:

http://dinheirama.com/blog/2011/09/27/o-sucesso-financeiro-de-seus-filhos-vira-do-

conhecimento/ Acesso em 15 de JUL 2013.

Recommended