MYKOLO ROMERIO UNIVERSITETAS

EKONOMIKOS IR FINANSŲ VALDYMO FAKULTETO

EKONOMIKOS KATEDRA

AB „TEO LT“ būsimos akcijų kainos nustatymas Finansiniu investicijų valdymo rašto darbas

Darbo vadovė:

lekt.Dr. Danguolė Zaleckienė

Atliko:

Artūras Mickevičius

Lukas Tumasonis

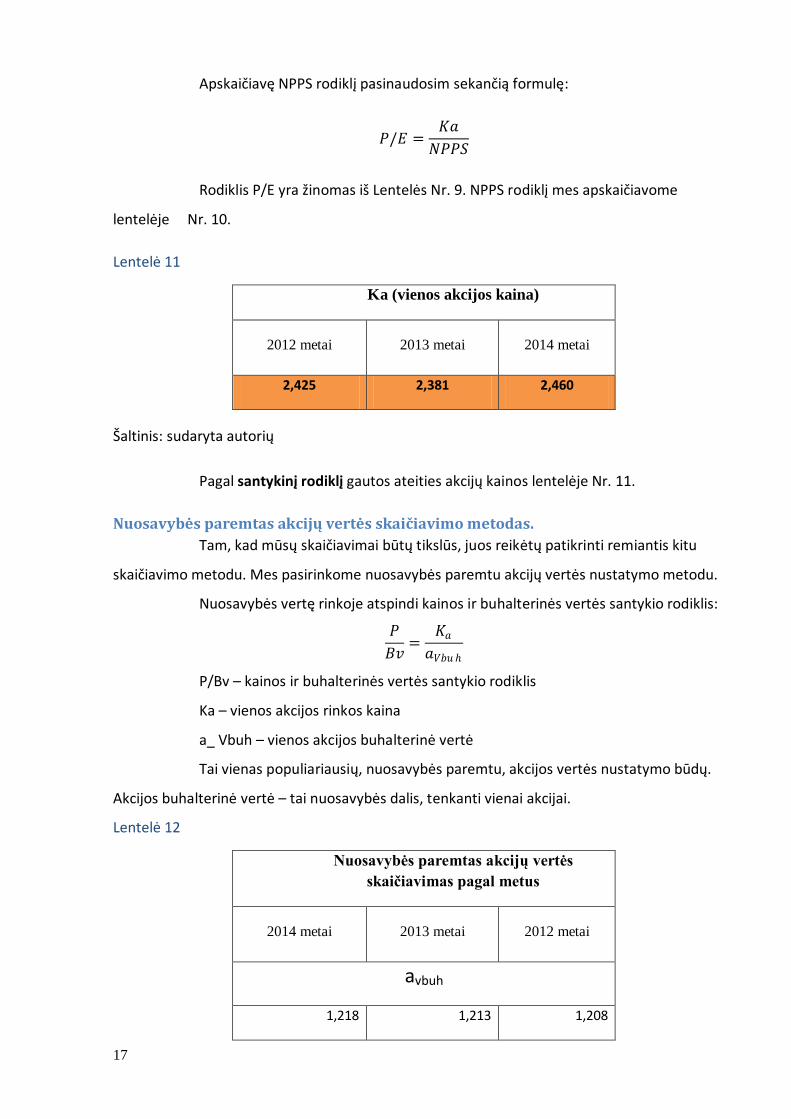

FEbns9-04 gr.

Vilnius, 2012

2

TURINYS

Bendra informacija apie AB “TEO LT” ......................................................................................... 4

Išorinė įmonės analizė ................................................................................................................ 6

Finansinių rodiklių analizė ir paaiškinimas ................................................................................. 9

Horizontali ir vertikali analizės 1999-2000 metų .................................................................................................. 9

Horizontali ir vertikali analizės 2000-2001 metų ................................................................................................ 10

Horizontali ir vertikali analizės 2001-2002 metų ................................................................................................ 10

Horizontali ir vertikali analizės 2002-2003 metų ................................................................................................ 10

Horizontali ir vertikali analizės 2003-2004 metų ................................................................................................ 11

Horizontali ir vertikali analizės 2004-2005 metų ................................................................................................ 11

Horizontali ir vertikali analizės 2005-2006 metų ................................................................................................ 11

Horizontali ir vertikali analizės 2006-20011 metų .............................................................................................. 12

Fundamentalus akcijų vertės nustatymas ................................................................................ 13

Ateities akcijų kainų prognozavimas fundamentaliu akcijų vertės nustatymo metodu. ....................................... 15

Nuosavybės paremtas akcijų vertės skaičiavimo metodas. ................................................................................ 17

AB „TEO“ akcijos vertės nustatymas diskontuotų pinigų srautų metodu. ............................... 19

Laisvieji pinigų srautai. ..................................................................................................................................... 19

Diskonto norma. ............................................................................................................................................... 21

Vertės apskaičiavimas. ..................................................................................................................................... 21

Techninės analizės paremtas prognozavimo metodas ............................................................. 23

Išvados ..................................................................................................................................... 24

3

Lentelių sąrašas

Lentelė 1 ................................................................................................................................................. 5 Lentelė 2 ................................................................................................................................................. 6 Lentelė 3 ................................................................................................................................................. 7 Lentelė 4 ................................................................................................................................................. 7 Lentelė 5 ................................................................................................................................................. 8 Lentelė 6 ............................................................................................................................................... 13 Lentelė 7 ............................................................................................................................................... 15 Lentelė 8 ............................................................................................................................................... 15 Lentelė 9 ............................................................................................................................................... 16 Lentelė 10 ............................................................................................................................................. 16 Lentelė 11 ............................................................................................................................................. 17 Lentelė 12 ............................................................................................................................................. 17 Lentelė 13. Prognozuojamas bendras pelnas ir EBITDA 2012-2014m. .................................................. 19 Lentelė 14. Nusidėvėjimo ir amortizacijos sąnaudos 2012-2014m. ........................................................ 20 Lentelė 15. Prognozuojamas grynasis apyvartinis kapitalas 2012-2014m. .............................................. 20 Lentelė 16. Prognozuojami laisvieji pinigų srautai. ................................................................................ 20 Lentelė 17. Diskontuoti pinigų srautai. .................................................................................................. 22 Lentelė 18. Diskontuotų pinigų srautų metodo rezultatai........................................................................ 22

4

Bendra informacija apie AB “TEO LT”

TEO LT, AB įmonių grupė yra didžiausia integruotų telekomunikacijų, IT ir

televizijos paslaugų teikėja Lietuvoje.

TEO įmonių grupė yra telekomunikacijų bendrovės „TeliaSonera AB“ įmonių

grupės dalis. „TeliaSonera“ teikia telekomunikacijų paslaugas Šiaurės ir Baltijos šalyse,

Ispanijoje, sparčiai augančiose Eurazijos, tarp kurių yra Rusija ir Turkija, rinkose.

Savo veiklą 1992 m. pradėjusi kaip valstybinė įmonė „Lietuvos telekomas“, 1998

m. Bendrovė buvo privatizuota, 60 proc. jos akcijų įsigijus tuomet Švedijos įmonės „Telia“ ir

Suomijos įmonės „Sonera“ konsorciumui „AmberTeleholding A/S“.

Dabar „TeliaSonera AB“ tiesiogiai valdo daugiau nei 88 proc. Bendrovės akcijų.

Per keletą metų po privatizacijos Bendrovė sugebėjo iš senos monopolinės valstybinės įmonės

tapti viena moderniausių telekomunikacijų bendrovių Rytų ir Vidurio Europoje, orientuotų į

klientą, tvirtai pirmaujančia įvairiose Lietuvos telekomunikacinių paslaugų rinkose.

2006 m. Bendrovė pakeitė pavadinimą iš AB „Lietuvos telekomas“ į TEO LT, AB.

Šiandien Bendrovė užima lyderio pozicijas interneto, duomenų perdavimo bei

fiksuotojo telefono ryšio rinkose. Esami Bendrovės pajėgumai leidžia pasiūlyti klientams pačias

moderniausias technologijas, nenusileidžiant pažangiausiems pasaulio telekomunikacijų rinkos

žaidėjams.

Nuo 2006 m. Bendrovė teikia skaitmeninės interaktyviosios (IPTV), o nuo 2008 m. -

skaitmeninės antžeminės (DVB-T) televizijos paslaugas.

TEO prekės ženklas aprėpia visas įmonės vykdomas veiklas: balso telefonijos,

interneto, televizijos, duomenų perdavimo ir IT paslaugas. Atitinkamai šios veiklos turi keturis

antrinius prekės ženklus: VOX – balso telefonijos paslaugos gyventojams, ZEBRA – interneto

paslaugos gyventojams, GALA – skaitmeninė televizija, TEO VERSLAS – interneto, balso

telefonijos, duomenų perdavimo ir IT paslaugos verslui.

Per antrinę įmonę UAB „Lintel“ Bendrovė valdo didžiausią pagal verslo apimtis ir

moderniausią pagal technologijas bei vadybą kontaktų centrą Lietuvoje.

Kita antrinė įmonė UAB „Baltic Data Center“ yra duomenų centrų ir informacinių

sistemų valdymo lyderė Baltijos šalyse.

Bendrovė laikosi socialiai atsakingo verslo strategijos ir daug dėmesio skiria

socialinei veiklai. TEO lėšomis yra išlaikomas Ryšių istorijos muziejus Kaune.

5

TEO vizija – būti geriausiu partneriu bendraujant su nuolat kintančiu pasauliu.

Pasitelkdama moderniausias technologijas, Bendrovė suteikia savo klientams galimybę pasiekti

žmones, žinias ir pramogas.

Lentelė 1

Šaltinis: sudaryta autorių

6

Išorinė įmonės analizė

Šiame poskyryje apžvelgsime bendrai AB „TEO LT“ poziciją rinkoje. Vystymosi

dinamika 1999-2011 metų. Trumpos poskyrio išvados.

AB „TEO LT“ yra monopolistė telekomunikacijų srityje. 2010 metais fiksuoto ryšio

paslaugos 93%rinkos dalies esant 51 vienam dalyviui. Skirtųjų linijų paslaugos 63 % visos rinkos

dalies esant 13 dalyvių. Prieigos prie interneto suteikimas 38,5 % visos rinkos dalies esant 108

dalyvių. Duomenų perdavimo paslaugų rinkoje AB „TEO LT“ užima 64,1 % rinkos dalies esant 15

dalyvių.

Lentelė 2

Šaltinis: www.teo.lt

AB „TEO LT“ visose paslaugų srityse užima sąlyginai didžiausią rinkos dalį. Artimų

konkurentų įmonė neturi.Kadangi kiek TEO LT, tiek Omnitel negalima skaityti konkurentais, nes

jie priklauso vienai įmonių grupei. Tai reiškia, kad artimiausias konkurentas turi 261,5%

mažesnę rinkos dalį. Todėl drąsiai galima teigti, kad TEO LT yra monopolistas savo rinkoje.

7

Lentelė 3

Šaltinis: http://www.teo.lt/ma/node/18

Tačiau vien užimama rinkos dalis mums neparodo aiškios vystymosi dinamikos.

Siūlome pažvelgti į tai, kaip keitėsi įmonės pajamos prieš apmokestinimą. Kadangi per 13 metų

AB „TEO LT“ veikla kito, atsirasdavo naujų sričių, buvo atsisakyta kai kurių veiklų, o kiekvienos

veikos apmokestinimo dydis yra skirtingas. Todėl aiškesnei analizei nusprendėm paimti pajamų

prieš apmokestinimą dinamiką.

Lentelė 4

AB „TEO LT“ nepaskirstyto pelno (tūkst. lt) dinamika pagal metus nuo 1999 iki 2011 metų

2011

metai

2010

metai

2009

metai

2008

metai

2007

metai

2006

metai

2005

metai

2004

metai

2003

metai

2002

metai

2001

metai

2000

metai

1999

metai

152840 161808 161367 180282 188167 166909 139994 32190 -36095 67032 181715 240414 104365

Šaltinis: sudaryta autorių

Sudarėme lentelę, kurioje nurodyti pajamų didžiai bei grafiką, kuris atspindi

dinamiką. Bet kokios įmonės akcijų kaina priklauso nuo jos veiklos pelningumo. Norint

išanalizuoti pelningumą bei vystymosi dinamika – aktualu yra pažvelgti kaip keitėsi įmonės

pelnas per 13 metų. Iš lentelės Nr. 5 matome, kad 2001-2004 metais įmonė patyrė didelį

nuosmukį. Tačiau greitai atsistatė ir jau 2004 metai tapo pelningi. Nors 2007 metais pelnas

pradeda nežymiai mažėti – tai lemia didelės investicijos į bevielio interneto, skaitmeninės

televizijos, šviesolaidinį internetą bei kitų sričių plėtrą.

8

Lentelė 5

Šaltinis: sudaryta autorių

Atsirandant naujom įmonėm šioje nišoje AB „TEO LT“ išlieka dinamiškai

besivystanti, investuojanti į naujų projektų plėtrą. Tai yra lyderis tarp teikiamų paslaugų ir jų

masto.

-50000

0

50000

100000

150000

200000

250000

300000Nepaskirstyto pelno dinamika

Nepaskirstyto pelno dinamika

9

Finansinių rodiklių analizė ir paaiškinimas

Finansinių rodiklių analizė naudojama ateities investiciniams sprendimams priimti.

Analizuodami 13 metų duomenys naudosim kelėtą analizės metodų:

1. Horizontali analizė

2. Vertikali analizė

Horizontali analizė naudojama analizuojant praeities finansinius rodiklius palyginant juos.

Vertikali analizė parodoma procentine išraiška, jos pagalba išanalizuosim turto ir nuosavybės

struktūrą

Horizontali ir vertikali analizės 1999-2000 metų Padarę horizontalios analizės skaičiavimus verta paminėti tik didžiausius pasikeitimus:

1. Nematerialus turtas per vienerius metus padidėjo 172%

2. Prekybos ir kitos gautinos sumos sumažėjo 31%

3. Ateinančio laikotarpio pajamos padidėjo 36,7%

4. Įsipareigojimų atidėjimai padidėjo 71%

Padarę vertikalę analizę taip pat verta paminėti tik didžiausius pokyčius ir svarbiausius aspektus:

1. Didžiausia viso turto dalį sudaro ilgalaikis materialus turtas 86% 2000 metais ir 94% 1999

metais

2. Didžiausią dalį visų įsipareigojimų sudaro paskolos 82,7% 1999 metais ir 68% 2000

metais.

3. Trumpalaikėse įsipareigojimuose svertinę dalį sudaro prekybos, kitos mokėtinos sumos

ir sukaupti įsipareigojimai 72% 1999 metais ir 54% 2000 metais.

Pagal pateiktus duomenys matome, kad įmonė didina turto dalį balanse, atiduodamos paskolos,

mažinami trumpalaikiai įsipareigojimai, didėja atidėtos skolos. Galime padaryti trumpą išvada,

kad įmonė stengiasi atsikratyti pasyvių išlaidų, tačiau dėl tokių veiksmų įmonės pelnas gali

sumažėti, kadangi paskolų atidavimas, įsipareigojimų mažinimas - reikalauja didelių piniginių

įnašų. Tai reiškia, kad sekančiais metais gali ženkliai sumažėti pelnas, tačiau ilgalaikėje

perspektyvoje tai reiškia, kad įmonė sumažina savo pasyvias išlaidas.

10

Horizontali ir vertikali analizės 2000-2001 metų Išanalizavus 2000 ir 2001 metų horizontalią ir vertikalią analizę galima pabrėšim tik pagrindinius

aspektus:

1. 2001 metais palyginus su praeitais ženkliai padidėjo investicijos į dukterines įmones

1701484%

2. Prekybos ir kitos gautinos sumos trumpalaikiame turte padidėjo 143%

3. Atsargos sumažėjo 87%

4. Paskolos kaip ir praeitais metais sudaro didžiąją dalį įsipareigojimų 2001 metais net 77%

5. Trumpalaikis turtas 2001 metais padidėjo 44%

Įspūdingai daug pradėta investuoti į dukterines įmones net 221193 mln. lt daugiau. Tai rodo

būsimą plėtrą. 2001 paskolų kiekis mažintas nebuvo. Ženkliai sumažintas atsargų kiekis ir su jų

saugojimu susijusios sąnaudos. Trumpalaikio turto padidėjimą sąlygojo gautinų sumų

padidėjimas. Kiti rodikliai kito nežymiai. Vertikalios analizės rodikliai kito nežymiai.

Horizontali ir vertikali analizės 2001-2002 metų Atlikus šių dviejų metų analizę matome, kad 2002 metais sumažėjo:

1. Trumpalaikis/ilgalaikis turtas -9%

2. Nuosavybė -10 %

3. Trumpalaikiai įsipareigojimai padidėjo 32 %

4. Ilgalaikiai įsipareigojimai -47%

5. Vertikalios analizės struktūriniai pokyčiai buvo nežymus.

6. Prekybos ir kitos gautinos sumos padidėja iki 600 mln. lt palyginus sus praeitais metais

tai 1300% daugiau.

7. Atiduodamos paskolos, jų sumažėja 57 %

Labai didelis dėmasys skiriamas paskoloms atiduoti. Nors ir didėja gautinos sumos už

pardavimus, tačiau mažindama įsipareigojimus įmonė gauna mažesnį galutinį pelną. Vertikalios

analizės rodikliai kito nežymiai.

Horizontali ir vertikali analizės 2002-2003 metų Pagrindiniai pasikeitimai:

1. Ilgalaikis turtas -23%

2. Ilgalaikiai įsipareigojimai -73%

3. Trumpalaikiai įsipareigojimai -21%

11

4. Padarius vertikalią analizę balanso struktūra pakito nežymiai. Didesni pasikeitimai

pastebimi ties įsipareigojimų kiekio sumažėjimu.

Galime padaryti trumpą išvadą apie tai, kad įmonė maksimaliai mažina įsipareigojimus, ypač

ilgalaikius. Įmonės galutinis pelnas 2003 metais yra neigiamas.

Horizontali ir vertikali analizės 2003-2004 metų Pagrindiniai pasikeitimai:

1. Sumažėja ilgalaikių paskolų 93 %

2. Turtas ilgalaikis -20%. Trumpalaikis -20%

3. Skolos tiekėjams (atidėjimai) -55%

4. Trumpalaikiai įsipareigojimai viso – 73%

5. Skirto parduoti turto dalis -80%

6. Ilgalaikiai įsipareigojimai -36%

Įmonė tęsia skolų atidavinėjimo ir pasyvo mažinimo politika. Jau 2004 metai įmonė vėl pradeda

gauti pelną.

Horizontali ir vertikali analizės 2004-2005 metų Pagrindiniai pasikeitimai:

1. Įmonė pradeda aktyviau investuoti +240%

2. Parduodamas turtas +1100% daugiau negu praeitais metais

3. Ilgalaikiai įsipareigojimai -21%

4. Sumažėja nepaskirstytas pelnas -51%

5. Prekybos ir kitos gautinis sumos +18%

6. Ilgalaikis turtas -28%

7. Vertikalios analizės struktūra nepasikeičia. Nežymiai padidėja ilgalaikio turto svertinė

vertė balanse.

Galime padaryti trumpas išvadas apie tai, kad įmonė ir toliau mažina įsipareigojimus. Parduoda

nenaudojamą ilgalaikį turtą, atsikrato papildomų pasyvų. Įmonės pardavimai ir kartu pelnas

didėja. Balanso struktūra pasikeičia nežymiai.

Horizontali ir vertikali analizės 2005-2006 metų Pagrindiniai pasikeitimai:

1. Paskolos -89%

12

2. Turtas -8%

3. Gautinos sumos +82%

Įmonės politika nesikeičia – mažinami įsipareigojimai. Didėja pelnas. Vertikalios analizės

struktūra keičiasi, bet nežymiai, kadangi balanso straipsniai mažinami priklausomai

proporcingai.Pagal lentelę Nr.5 galima matyti tolimesnius pokyčius tikslinga būtų panagrinėti

kaip keitėsi įmonės horizontalios ir vertikalios analizės duomenys 2006 ir 2011 metais. Taip mes

pamatytumėme didesnius pokyčius ir aiškiau pamatytumėme įmonės finansinę situaciją.

Horizontali ir vertikali analizės 2006-20011 metų Pagrindiniai pasikeitimai:

1. Turtas lieka beveik nepakitęs +15 %, įsigyta ilgalaikio turto

2. Didelis trumpalaikio turto sumažėjimas,pardavimų pajamos sumažėjo 57%

3. Atsargos -59% ir su jų saugojimo išlaidos.

4. Sumažėja investicijos vidutiniškai 25%

5. Paskolos – 58%

6. Ateinančio laikotarpio pelnas +77%

7. Vertikalios analizės dideliu pasikeitimų nėra. Turte didžiausią dalį sudaro ilgalaikis turtas

89% abejais metais

8. Nuosavybė 75 % sudaro įstatinis kapitalas

9. Įsipareigojimai didžiausią dalį abejais metais sudaro prekybos mokėtinos sumos net 98%

Kaip matome įmonės politika nesikeičia palyginus 2006 ir 2011 metaus. Įmonė toliau

atiduoda ilgalaikes paskolas. Mažinamos pasyvias išlaidos. Įmonės pelnas didėja. Daug

investuojama į plėtrą.

13

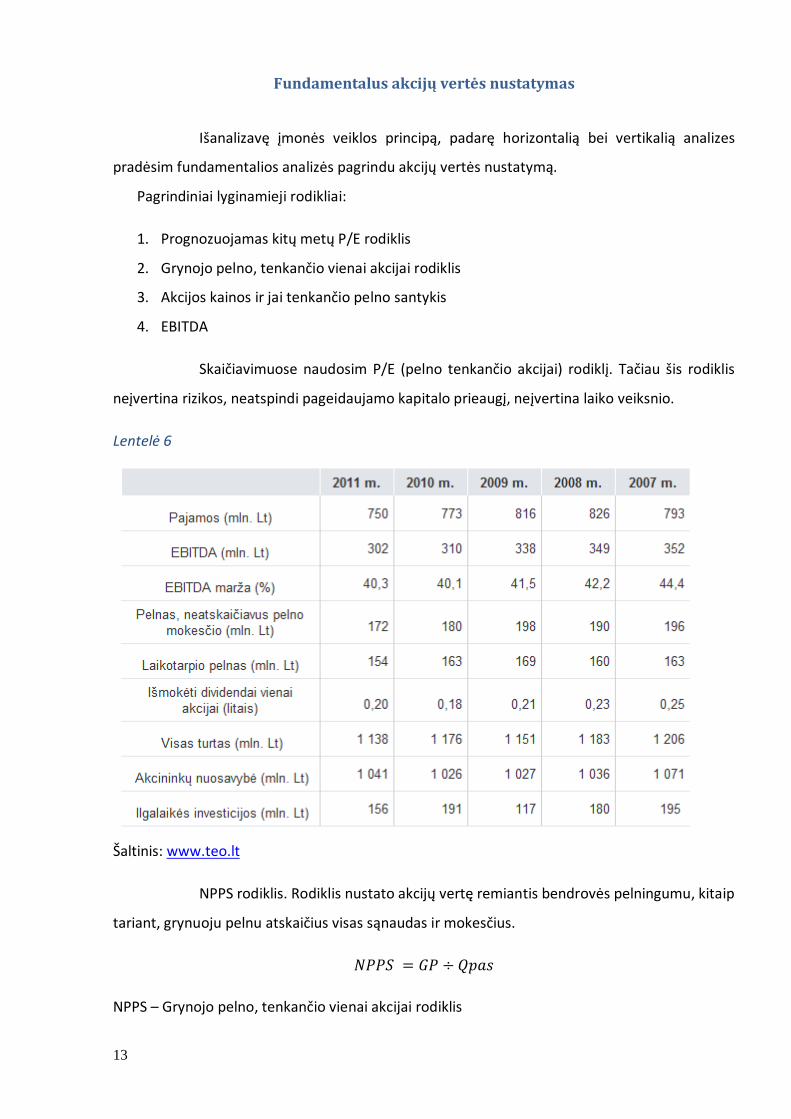

Fundamentalus akcijų vertės nustatymas

Išanalizavę įmonės veiklos principą, padarę horizontalią bei vertikalią analizes

pradėsim fundamentalios analizės pagrindu akcijų vertės nustatymą.

Pagrindiniai lyginamieji rodikliai:

1. Prognozuojamas kitų metų P/E rodiklis

2. Grynojo pelno, tenkančio vienai akcijai rodiklis

3. Akcijos kainos ir jai tenkančio pelno santykis

4. EBITDA

Skaičiavimuose naudosim P/E (pelno tenkančio akcijai) rodiklį. Tačiau šis rodiklis

neįvertina rizikos, neatspindi pageidaujamo kapitalo prieaugį, neįvertina laiko veiksnio.

Lentelė 6

Šaltinis: www.teo.lt

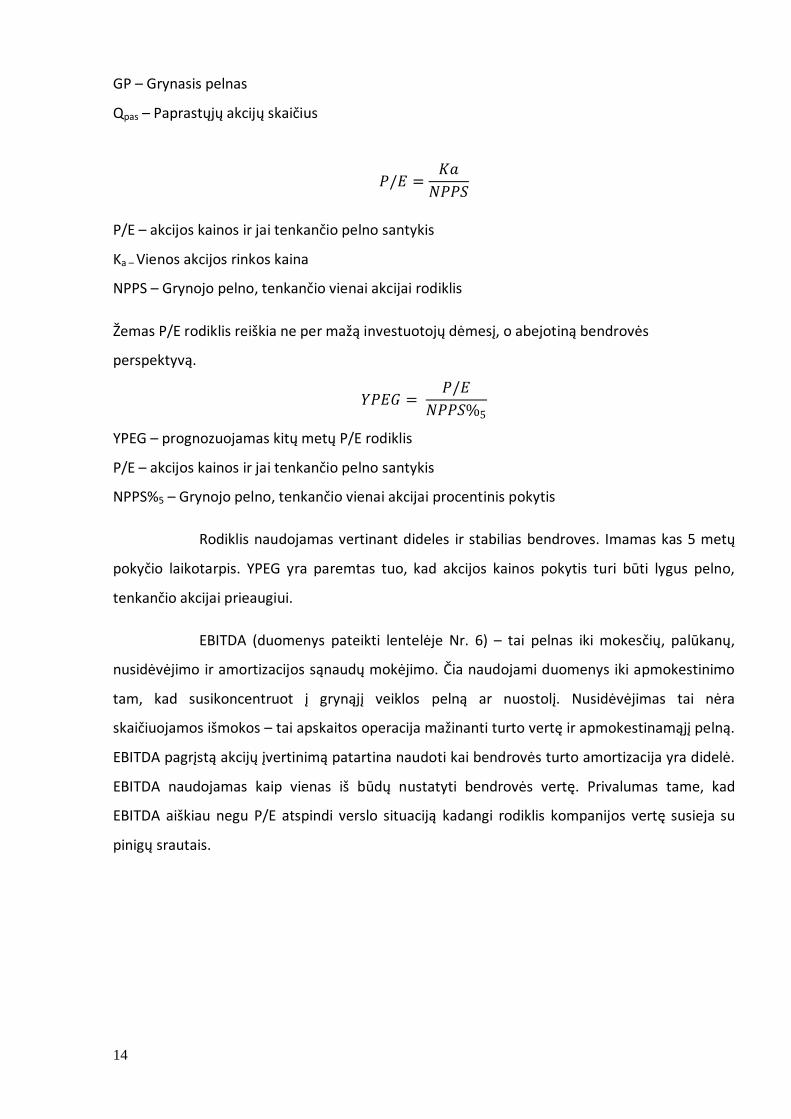

NPPS rodiklis. Rodiklis nustato akcijų vertę remiantis bendrovės pelningumu, kitaip

tariant, grynuoju pelnu atskaičius visas sąnaudas ir mokesčius.

𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑁 = 𝐺𝐺𝑁𝑁 ÷ 𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄

NPPS – Grynojo pelno, tenkančio vienai akcijai rodiklis

14

GP – Grynasis pelnas

Qpas – Paprastųjų akcijų skaičius

𝑁𝑁/𝐸𝐸 =𝐾𝐾𝑄𝑄𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑁

P/E – akcijos kainos ir jai tenkančio pelno santykis

Ka – Vienos akcijos rinkos kaina

NPPS – Grynojo pelno, tenkančio vienai akcijai rodiklis

Žemas P/E rodiklis reiškia ne per mažą investuotojų dėmesį, o abejotiną bendrovės

perspektyvą.

𝑌𝑌𝑁𝑁𝐸𝐸𝐺𝐺 = 𝑁𝑁/𝐸𝐸

𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑁%5

YPEG – prognozuojamas kitų metų P/E rodiklis

P/E – akcijos kainos ir jai tenkančio pelno santykis

NPPS%5 – Grynojo pelno, tenkančio vienai akcijai procentinis pokytis

Rodiklis naudojamas vertinant dideles ir stabilias bendroves. Imamas kas 5 metų

pokyčio laikotarpis. YPEG yra paremtas tuo, kad akcijos kainos pokytis turi būti lygus pelno,

tenkančio akcijai prieaugiui.

EBITDA (duomenys pateikti lentelėje Nr. 6) – tai pelnas iki mokesčių, palūkanų,

nusidėvėjimo ir amortizacijos sąnaudų mokėjimo. Čia naudojami duomenys iki apmokestinimo

tam, kad susikoncentruot į grynąjį veiklos pelną ar nuostolį. Nusidėvėjimas tai nėra

skaičiuojamos išmokos – tai apskaitos operacija mažinanti turto vertę ir apmokestinamąjį pelną.

EBITDA pagrįstą akcijų įvertinimą patartina naudoti kai bendrovės turto amortizacija yra didelė.

EBITDA naudojamas kaip vienas iš būdų nustatyti bendrovės vertę. Privalumas tame, kad

EBITDA aiškiau negu P/E atspindi verslo situaciją kadangi rodiklis kompanijos vertę susieja su

pinigų srautais.

15

Lentelė 7

NPPS rodiklis pagal metus

2011

metai

2010

metai

2009

metai

2008

metai

2007

metai

2006

metai

2005

metai

2004

metai

2003

metai

2002

metai

2001

metai

2000

metai

1999

metai

0,197 0,208 0,198 0,221 0,231 0,205 0,172 0,040 -0,044 0,082 0,223 0,295 0,135

P/E rodiklis pagal metus

10,53 11,89 9,24 5,24 10,26 13,48 15,78 54,43 -35,45 10,94 5,61 7,12 -

YPEG rodiklis pagal metus

-267,39 55,94 2,30 0,87 5,68 -165,38 -37,77 -77,00 - - - - -

Šaltinis: sudaryta autorių

Apskaičiavę dabartinius TEO LT rodiklius galime pradėti prognozavimą. Kadangi

Lietuvos duomenų bazėse nėra jokių duomenų prognozavimui. Mes naudosim užsienio

duomenų bazę www.infinancial.com.

Ateities akcijų kainų prognozavimas fundamentaliu akcijų vertės nustatymo metodu.

Priartėjome prie pagrindinio šio darbo tikslo – tai ateities akcijų kainų

prognozavimas. Mes pabandysim suprognozuoti akcijų kainas iki 2014 metų pabaigos.

1. Iš užsienio duomenų bazės www.infinancials.com paimsim kelėtą suprognozuotų duomenų.

2. Paskaičiuosim grynojo pelno tenkančio akcijai rodiklį (NPPS) 3. Žinant P/E ir NPPS apskaičiuosim vienos akcijos kainą kiekvienais metais.

Lentelė 8

16

Šaltinis: http://www.infinancials.com/Eurofin/control/company?view=estimates&company_id=30002OC

Iš lentelės Nr. 8 mūsų skaičiavimams mes naudosim:

1. Visus pardavimus 2. Pajamas

Tačiau tik šitų duomenų mums nepakaks. Todėl panaudosim dar vieną prognozę taip pat iš užsienio duomenų bazės.

Lentelė 9

Šaltinis: http://www.infinancials.com/Eurofin/control/company?view=estimates&company_id=30002OC

Iš letenas Nr. 9 mes naudosim:

1. P/E rodiklį

Darome prielaidą, kad paprastų akcijų kiekis iki 2014 metų nesikeis. Pagal formulę apskaičiuojam NPPS rodiklį.

𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑁 = 𝐺𝐺𝑁𝑁 ÷ 𝑄𝑄𝑄𝑄𝑄𝑄𝑄𝑄

Lentelė 10

NPPS rodiklis pagal metus

2012 metai 2013 metai 2014 metai

0,215 0,211 0,198

Šaltinis: sudaryta autorių

17

Apskaičiavę NPPS rodiklį pasinaudosim sekančią formulę:

𝑁𝑁/𝐸𝐸 =𝐾𝐾𝑄𝑄𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑁

Rodiklis P/E yra žinomas iš Lentelės Nr. 9. NPPS rodiklį mes apskaičiavome

lentelėje Nr. 10.

Lentelė 11

Ka (vienos akcijos kaina)

2012 metai 2013 metai 2014 metai

2,425 2,381 2,460

Šaltinis: sudaryta autorių

Pagal santykinį rodiklį gautos ateities akcijų kainos lentelėje Nr. 11.

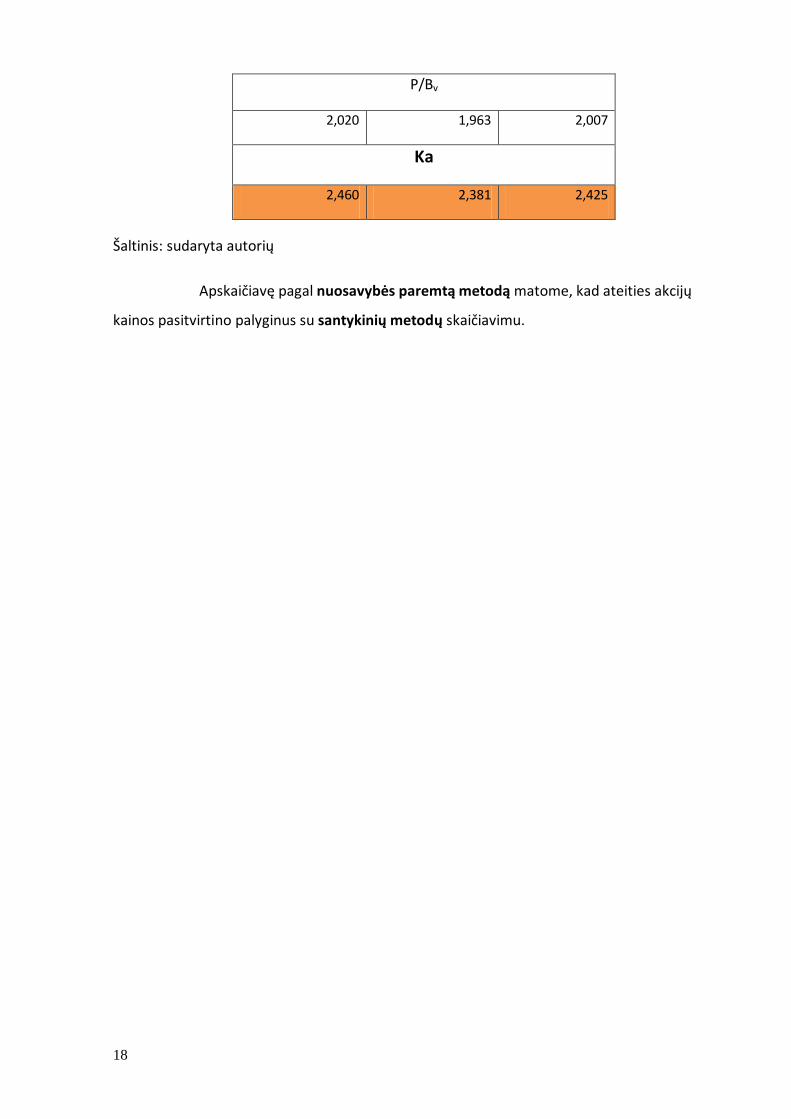

Nuosavybės paremtas akcijų vertės skaičiavimo metodas. Tam, kad mūsų skaičiavimai būtų tikslūs, juos reikėtų patikrinti remiantis kitu

skaičiavimo metodu. Mes pasirinkome nuosavybės paremtu akcijų vertės nustatymo metodu.

Nuosavybės vertę rinkoje atspindi kainos ir buhalterinės vertės santykio rodiklis:

𝑁𝑁𝐵𝐵𝐵𝐵 =

𝐾𝐾𝑄𝑄𝑄𝑄𝑉𝑉𝑉𝑉𝑉𝑉 ℎ

P/Bv – kainos ir buhalterinės vertės santykio rodiklis

Ka – vienos akcijos rinkos kaina

a_ Vbuh – vienos akcijos buhalterinė vertė

Tai vienas populiariausių, nuosavybės paremtu, akcijos vertės nustatymo būdų.

Akcijos buhalterinė vertė – tai nuosavybės dalis, tenkanti vienai akcijai.

Lentelė 12

Nuosavybės paremtas akcijų vertės skaičiavimas pagal metus

2014 metai 2013 metai 2012 metai

avbuh

1,218 1,213 1,208

18

P/Bv

2,020 1,963 2,007

Ka

2,460 2,381 2,425

Šaltinis: sudaryta autorių

Apskaičiavę pagal nuosavybės paremtą metodą matome, kad ateities akcijų

kainos pasitvirtino palyginus su santykinių metodų skaičiavimu.

19

AB „TEO“ akcijos vertės nustatymas diskontuotų pinigų srautų metodu.

AB „Teo“ akcijų vertę taip pat galima nustatyti ir diskontuotų pinigų srautų metodu.

Taikant diskontuotų pinigų srautų metodą būtina apskaičiuoti laisvuosius pinigų srautus prognozuojamam laikotarpiui, diskonto normą ir įmonės tęstinę vertę. Mūsų prognozuojamas laikotarpis – 3 metai.

Norint rasti akcijos vertę iš principo yra reikalinga rasti dabartinę įmonės vertę ir tęstinę įmonės vertes. Dabartinė įmonės vertė nustatoma naudojant šią formulę:

Laisvieji pinigų srautai. Pirma, reikia rasti laisvuosius pinigų srautus. Tam reikia nustatyti pardavimų apimtis,

suplanuoti savikainą ir sąnaudas. Pardavimų apimtis mes imame iš verslo analizės ekspertų infinancials.com, kurie yra suplanavę pardavimų apimtis konkrečiai AB „Teo“ (Žr. antrą skyrių).

Pardavimų savikainos dydį renkamės išanalizavę įmonės istorinius 1999-2011 m. duomenis. Lyginome kiekvienų metų savikainos dydį su tų pačių metų pardavimų apimtimis. Darome prielaidą, kad savikainos dydis liks proporciškai liks toks pats, kaip ir išnagrinėtu praėjusių 12 metų laikotarpiu.

Taip pat, išanalizavę įmonės 12 metų laikotarpį matome, jog įmonės administracinės sąnaudos neseniai pasiekė optimalų dydį, todėl laikome, jog įmonės administracinės ir pardavimų sąnaudos ženkliai nekis.

Sudarome prognozuojamo bendro pelno ir EBITDA lentelę:

Lentelė 13. Prognozuojamas bendras pelnas ir EBITDA 2012-2014m.

Rodiklis 2014 2013 2012 Pardavimai 746.000.000,00 Lt 766.000.000,00 Lt 763.000.000,00 Lt Pardavimų savikaina 366.400.000,00 Lt 368.200.000,00 Lt 352.200.000,00 Lt Bendras pelnas 379.600.000,00 Lt 397.800.000,00 Lt 410.800.000,00 Lt Pard. ir adm. sąnaudos 87.600.000,00 Lt 91.800.000,00 Lt 94.800.000,00 Lt EBITDA 292.000.000,00 Lt 306.000.000,00 Lt 316.000.000,00 Lt Grynasis pelnas 144.000.000,00 Lt 159.000.000,00 Lt 168.500.000,00 Lt Sudaryta autoriaus.

20

Prognozuojant nusidėvėjimo ir amortizacijos sąnaudas taip pat analizavome 2009-2011m. laikotarpį ir nustatėme vidutinius nusidėvėjimo proporcinius dydžius. Pagal juo sudarėme prognozę mūsų pasirinktam laikotarpiui, nes nėra aplinkybių dėl kurių galėtų keistis šie dydžiai.

Lentelė 14. Nusidėvėjimo ir amortizacijos sąnaudos 2012-2014m.

Nusidevejimas ir amortizacija 2014 2013 2012 Ilgalaikis mat. Turtas 730.000.000,00 Lt 720.000.000,00 Lt 710.000.000,00 Lt Nusidėvėjimas 146.000.000,00 Lt 151.200.000,00 Lt 142.000.000,00 Lt Nusidėvėjimo procentas 20,00% 21,00% 20,00% Investicijos 74.600.000,00 Lt 76.600.000,00 Lt 76.300.000,00 Lt Viso, nusidėvėjimas ir amort. 146.000.000,00 Lt 151.200.000,00 Lt 142.000.000,00 Lt

Sudaryta autoriaus.

Grynasis apyvartinis kapitalas prognozuojamas pagal atsargas, mokėtinas ir gautinas sumas. Skaičiuojant remiamės šiomis formulėmis:

Grynasis apyvartinis kapitalas = Atsargų pokytis + gautinų sumų pokytis – mokėtinų sumų pokytis.

Atsargos, gautinis ir mokėtinos sumos prognozuojamos remiantis apskaičiavus istorinių duomenų apyvartumus ir darant prielaidas, jog šie rodikliai prognozuojamu laikotarpiu nekis.

Lentelė 15. Prognozuojamas grynasis apyvartinis kapitalas 2012-2014m.

Apyvartinis kapitalas 2014 2013 2012 Pirkimai 10.992,00 Lt 11.046,00 Lt 10.566,00 Lt Mokėtinos sumos 80.608.000,00 Lt 81.004.000,00 Lt 77.484.000,00 Lt Pardavimai 746.000.000,00 Lt 766.000.000,00 Lt 763.000.000,00 Lt Gautinos sumos 104.440.000,00 Lt 107.240.000,00 Lt 106.820.000,00 Lt Savikaina 366.400.000,00 Lt 368.200.000,00 Lt 352.200.000,00 Lt Atsargos 3.664,00 Lt 3.682,00 Lt 3.522,00 Lt Grynasis apyvartinis kapitalas -2.404.018,00 Lt -3.099.840,00 Lt -9.965.478,00 Lt

Sudaryta autoriaus.

Atlikome pardavimų, pardavimų savikainos, nusidėvėjimo ir amortizacijos, investicijų, grynojo apyvartinio kapitalo prognozes. Galime skaičiuoti laisvuosius pinigų srautus:

Lentelė 16. Prognozuojami laisvieji pinigų srautai.

Laisvieji pinigų srautai 2014 2013 2012 Veiklos pajamos (EBITDA) 292.000.000,00 Lt 306.000.000,00 Lt 316.000.000,00 Lt Nusidevejimas ir amortizacija 146.000.000,00 Lt 151.200.000,00 Lt 142.000.000,00 Lt Sumokėti mokesčiai -17.520.000,00 Lt -18.144.000,00 Lt -17.040.000,00 Lt Grynosios veiklos pajamos 144.000.000,00 Lt 159.000.000,00 Lt 168.500.000,00 Lt Apyvartinis kapitalas -2.404.018,00 Lt -3.099.840,00 Lt -9.965.478,00 Lt Pinigų srautai iš pagr.veiklos 141.595.982,00 Lt 155.900.160,00 Lt 158.534.522,00 Lt Investicijos -74.600.000,00 Lt -76.600.000,00 Lt -76.300.000,00 Lt

21

Pinigų srautai iš investic.veiklos -74.600.000,00 Lt -76.600.000,00 Lt -76.300.000,00 Lt Laisvieji pinigų srautai 66.995.982,00 Lt 79.300.160,00 Lt 82.234.522,00 Lt

Sudaryta autoriaus.

Diskonto norma.

Diskonto norma – tai reikalaujama investuotojo pelningumo grąža. Laisvo pinigų srauto, tenkančio įmonei, modelyje taikoma diskonto norma – vidutinė svertinė kapitalo kaina, apskaičiuojama pagal formulę:

Formulės dedamosios apskaičiuojamos sekančiai:

Įsistatę reikšmes į formules suskaičiavome vidutinę svertinę kapitalo kainą – 8%.

Vertės apskaičiavimas. Suskaičiavome diskontuotus pinigų srautus:

22

Lentelė 17. Diskontuoti pinigų srautai.

Diskontuoti pinigų srautai 2014 2013 2012 Laisvi pinigų srautai 66.995.982,00 Lt 79.300.160,00 Lt 82.234.522,00 Lt Diskontuoti pinigų srautai 61.636.303,44 Lt 72.956.147,20 Lt 75.655.760,24 Lt Sudaryta autoriaus.

Taip pat mums reikėjo suskaičiuoti ir įmonės tęstinę vertę. Ją skaičiavome pagal formulę:

Suskaičiavę rezultatą gauname 243.105.866,67 Lt.

Dabar galime skaičiuoti galutinį rezultatą:

Lentelė 18. Diskontuotų pinigų srautų metodo rezultatai.

Dabartinė vertė 243.105.866,67 Lt Tęstinė vertė 2.033.623.859,60 Lt

Grynasis įsiskolinimas 378.651.866,00 Lt Įmonės vertė be įsiskolinimų 1.898.077.859,60 Lt

Akcijų skaičius 776.817.518 Akcijos kaina 2,44 Lt

Kaip matome, diskontuotų pinigų srautų metodu apskaičiuota AB „Teo“ akcijos kaina yra 2,44 Lt. Tai yra panašu į vertes, gautas skaičiuojant kitais metodais.

23

Techninės analizės paremtas prognozavimo metodas

Dar vienas galimas ateities kainos prognozavimo metodas – tai techninės analizės paremtas metodas. Šiuo metodu yra analizuojas akcijos kainos kitimo grafikas. Kuo ilgesnis analizuojamo grafiko laikotarpis – tuo patikimesnė analizė. Mūsų atveju imamas laikotarpis nuo 2000 iki 2012 metų.

1. Braižom ilgalaikį trendą.

Nubraižę trendą matome galimą kainos svyravimo diapazoną. Mūsų atveju – tai nuo 2,3 lt iki 2,7lt už vieną akciją.

2. Braižome galimo svyravimo kreivę.

Nubraižę trendą ir galimą kainos svyravimo liniją matome, kad ir techninės analizės būdas patvirtina kiek nuosavybės paremtą metodą, tiek santykinių metodų skaičiavimus.

24

Išvados

Padaryto darbo uždaviniai buvo ne tik suprognozuoti būsimą AB „TEO LT“ akcijos kainą, bet ir išanalizuoti įmonės veiklą. Įmonės veiklos analizei nusprendėme naudoti horizontalią bei vertikalią analizes. Horizontali analizė parodė įmonės politiką. Kaip jį keitėsi per visus 13 metų. Pagrindinės tendencijos ir įmonės siekiai – tai:

1. Sumažinti ilgalaikių įsipareigojimų kiekį. 2. Parduoti nenaudojamą turtą 3. Investicijos į plėtrą, inovacijas

Vertikali analizė parodė kokią dalį visame balanse sudaro kiekvienas iš straipsnių. Pagrindiniai dydžiai tai:

1. Turte svertinę dalį sudaro ilgalaikis turtas - 89% 2. Nuosavybės didžiąją dalį sudaro įstatinis kapitalas - 75 %

3. Įsipareigojimai didžiausią dalį sudaro prekybos mokėtinos sumos - 98%

Sekantis darbo žingsnis buvo suprognozuoti vienos AB „TEO LT“ akcijos kainą iki 2014 metų.

Mes pasirinkome keturismetodus tam, kad apskaičiavimo rezultatai būtų tikslingesni:

1. Fundamentaliu akcijų vertės nustatymo metodu, 2. Nuosavybės paremtu akcijų vertės skaičiavimo metodu, 3. Diskontuotu pinigų srautų metodu, 4. Techninės analizės paremtu prognozavimo metodu.

Gauti rezultatai pasitvirtino apskaičiavus kiekvienu iš aukščiau minėtų metodų. Taigi galima teigti, kad akcijos kainos prognozė yra teisinga.

Recommended