Embed Size (px)

Citation preview

1

Modri nasvet d.o.o.

ZAKONSKE SPREMEMBE PRI

OBREMENITVI IZPLAČIL V PRAKSI 2014

Petra MLAKAR,

davčna svetovalka

Posvet za računovodje, Brdo, 2014

Modri nasvet d.o.o.

Vsebina

• Zmanjšanje davčnih olajšav in dohodninska lestvica 2014

• Dohodki iz delovnega razmerja: povračila stroškov, odškodnine, izplačilo odpravnin

• Državne vzpodbude za zaposlovanje: subvencije, povračila socialnih prispevkov, neplačevanje prispevkov,..

• Upokojenci in delo ter reaktivacija?

• Kje vse po novem prispevki za socialno zavarovanje: – Avtorski honorarji, nagrade za inovacije, izplačila prokure,

poslovodje,..

• REK-1, iREK-1

2

Modri nasvet d.o.o.

Po Zdoh-2 bomo v letu 2013 lahko uveljavljali

naslednje olajšave:

– Splošna olajšava:

• 3.302,70 / 275,22 EUR

• 4.418,64 / 368,22 EUR (dohodek od 10.866,37 – 12.570,89)

• 6.519,82 / 543,32 EUR (dohodek do 10.866,37)

– Osebne olajšave:

• Invalidska

• Seniorska (nad 65. let starosti) 2014 NE VEČ!!!

• Posebna za prejemnike pokojnine in ZPIZ..13,5%

Olajšave 2013/14

Modri nasvet d.o.o.

Posebne osebne olajšave:

– Samozaposlenim v kulturi, samostojnim novinarjem in

samostojnim športnikom se pod določenimi pogoji prizna

olajšava v višini 15% do zneska 25.000 za zmanjšanje davčne

osnove pri dohodku iz dejavnosti!!!! POZOR NORMIRANCI

– Študentska olajšava: 75% od zneska splošne olajšave (75% od

3.302,70 = 2.477 EUR

Olajšave 2013

3

Modri nasvet d.o.o.

Opozorila:

• Nova določba ZDavP-2 (2. odst. 268. člena): DURS sestavi

informativni izračun oz. študent/dijak je dolžan oddati

napoved, če preko ŠS prejema višja plačila, kot je

predpisana olajšava

• Uveljavljanje splošne olajšave študent/dijak ali olajšave za

vzdrževanega otroka?? (pri “napotnicah” ni teh podatkov,

DURS z njimi ne razpolaga)

• Ugovor na informativni izračun

Olajšave 2013

Modri nasvet d.o.o.

– Čezmejni migranti: 7.576,62 EUR

– Vzdrževani družinski člani (pod določenimi pogoji):

• Otroci, posvojenci, pastorek, vnuk,..sestra, brat (skrbništvo po sodbi

sodišča) (eden: 2.436,92 / 203,08, dva, trije,.. S posebnimi

potrebami: 8.830/735,83 EUR)..

• Vsak preostali vzdrževani družinski član: 2.436,92 / 203,08):

zakonec, partner, starši, posvojitelji, tast, tašča, član kmečkega

gospodinjstva,..

Olajšave 2013

4

Modri nasvet d.o.o.

Pod “določenimi pogoji”: – Splošno pravilo: vzdrževani član prijavljeno bivališče v RS ali je

državljan RS ali državljan druge države EU ali države, s katero

ima RS sklenjen sporazum o izogibanju dvojne obdavčitve

– Posebnosti:

• Otroci : do 18. leta, potem, če študira…

• Zakonec:

– ni zaposlen, ne opravlja dejavnosti, nima lastnih sredstev za

preživljanje oz. so nižja od olajšave

– Razvezanec, za katerega plačuje preživnino po sodbi oz.

dogovoru

• Starši: v skupnem gospodinjstvu,če nimajo svojih dohodkov (ali so nižji) oz. so v

domu in zavezanec zanje plačuje stroške

• Tašča: če zakonec ni zavezanec in pogoji pod starši,…

Olajšave 2013

Modri nasvet d.o.o.

Olajšave 2014:

• Ukinitev “seniorske olajšave”

• Dodatna olajšava za prejemnike poklicnih pokojnin iz obveznega

dodatnega zavarovanja, v višini 13,5% odmerjene poklicne

pokojnine (včasih: beneficirana doba)

• Uskladitev olajšav: če koeficient rasti cen življ potrebščin zraste

čez 1,03 (avgust/avgust) in če je v zakonu o proračunu za

naslednje leto to predvideno.

• Ukinitev olajšave za migrante

Vse z veljavnostjo obračuna - izplačila dohodkov po 1.1.2014 in dohodnine 2014

2014

5

Modri nasvet d.o.o.

Vrste dohodkov iz zaposlitve

Dohodki iz zaposlitve so:

Dohodki iz delovnega razmerja:

– Prva skupina: dohodki, ki izhajajo iz pogodbe o zaposlitvi

(redno delovno razmerje)

– Drugo skupino predstavljajo dohodki fizičnih oseb, ki za

opravljanje teh storitev nimajo sklenjene pogodbe o

zaposlitvi po ZDR, opravljajo pa dela, ki se obdavčujejo kot

dohodek iz delovnega razmerja.

Dohodki iz drugega pogodbenega razmerja:

– Dohodki na podlagi: podjemne pogodbe, avtorske

pogodbe, mandatne pogodbe, pogodbe o naročilu,…

9

Modri nasvet d.o.o.

Dohodek iz delovnega razmerja

– Plača, nadomestilo plače in vsako drugo plačilo za delo, ki vključuje tudi provizije,

– Regres za letni dopust, jubilejno nagrado, odpravnino, solidarnostno pomoč,

– Povračila stroškov v zvezi z delom,

– Boniteta

– Nadomestilo, ki ga zagotovi delodajalec iz kateregakoli pogoja v zvezi z zaposlitvijo ali zaradi sprememb v pogojih dela, vsako izplačilo v zvezi s prenehanjem zaposlitve, vsako izplačilo zaradi prenehanja zaposlitve,…(TUDI “ODŠKODNINE”)

– Prejemki, prejeti zaradi začasnega neizplačila dohodka iz zaposlitve,

– Nadomestila in druge prejemke kot posledica zaposlitve oz. obveznega zavarovanja za socialno varnost

– Dohodek iz dobička , prejetega na podlagi delovnega razmerja;

10

6

Modri nasvet d.o.o.

Dohodek iz del. razmerja 2

• Dohodek, prejet za vodenje ali vodenje in nadzor poslovnega

subjekta, ki je pravna oseba, na podlagi poslovnega razmerja,

• Dohodki izvoljenih ali imenovanih nosilcev funkcij v organih

zakonodajne, izvršilne sodne oblasti

• Dohodki, prejeti zaradi opravljanja funkcije poslanca

Evropskega parlamenta,

• Dohodki iz avtorskega dela, ustvarjenega iz delovnega

razmerja, iz izvedb avtorskih in folklornih del iz delovnega

razmerja in dohodki, ki izhajajo iz inovacij, ustvarjenih v

delovnem razmerju, ne glede na obliko pogodbe, ki je podlaga

za izplačilo

• Dohodek, prejet za opravljanje malega dela po predpisih, ki

urejajo preprečevanje dela in zaposlovanja na črno,

11

Modri nasvet d.o.o.

Odpravnine

Vrste odpravnin in obdavčitev:

• Ob upokojitvi (Uredba, kar je več = obdavčeno in

obremenjeno s prispevki)

• Ob prenehanju delovnega razmerja (ZDR-1):

• Redno prenehanje = Ekonomski razlogi, nesposobnost

• Potek pogodbe za določen čas

7

Modri nasvet d.o.o.

13

Odpravnine

Prekinitev delovnega razmerja: redna odpoved (89. člen ZDR-1):

– Poslovni razlogi (prenehanje potreb po delavcu zaradi

ekonomskih, organizacijskih, tehnoloških… razlogov – v

preteklosti poimenovano: “tehnološki viški” )

– Razlog nesposobnosti (nedoseganje pričakovanih

rezultatov, neizpolnjevanje pogojev za opravljanje dela)

Modri nasvet d.o.o.

14

Odpravnine

PRAVICA DO ODPRAVNINE določena v 108. čl. ZDR-1 in sicer v

primeru odpovedi pogodbe iz poslovnih razlogov oz. razloga

nesposobnosti.

Osnova za izračun odpravnine je povprečna mesečna plača v

zadnjih 3 mesecih:

– 1/5 za vsako leto dela, če je delal več kot 1 do 10 let

– 1/4 za vsako leto dela …od 10 do 20 let

– 1/3 za vsako leto dela…nad 20 let

4. odst. 108. člena ZDR-1:

– Višina odpravnine ne sme presegati 10x osnove, če v

kolektivni pogodbi na ravni dejavnosti ni določeno drugače

8

Modri nasvet d.o.o.

Odpravnine

Delavcu za določen čas pripada odpravnina (79.člen, za pogodbe, sklenjene po 12.4.2013), razen: • Pogodba zaradi nadomeščanja

• Pogodba za sezonsko delo za manj kot 3 mesece

• Pogodba za opravljanje javnih del oz. vključitve v ukrepe aktivne politike zaposlovanja

• Če se nadaljuje zaposlitev za nedoločen čas

Osnova za izračun odpravnine je povprečna mesečna plača v zadnjih 3 mesecih:

– 1/5 za vsako leto dela, če je delal leto ali manj

– Če je delal več kot leto, potem mu poleg 1/5 pripada še sorazmerni del za vsak mesec dela

– Če se pogodba “veriži”, potem se “veriži” tudi odpravnina

Modri nasvet d.o.o.

16

Odpravnine

Davčni vidik izplačil odpravnin 2014 in dalje: ZDoh-2: 9. tč. 1. odst. 44. člena: ne všteva se v dohodek iz

delovnega razmerja odpravnina, ki je:

– Določena kot minimalna pravica iz delovnega razmerja

– določena zaradi odpovedi pogodbe o zaposlitvi iz poslovnih razlogov ali iz razloga nesposobnosti

– Izplačana pod pogoji, ki jih določa ZDR

– Do višine 10x PP v RS, drugače je obdavčena razlika

Obdavčena je:

– vsaka odpravnina, izplačana zaradi odpovedi vsake naslednje pogodbe za določen čas pri istem delodajalcu ali z njim povezane osebe

– Vsaka odpravnina, izplačana prejemniku, ki je povezana oseba z izplačevalcem

9

Modri nasvet d.o.o.

17

Odpravnine

Davčni vidik izplačil odpravnin 1.1.2014

• Izplačilo odpravnin zaradi prenehanja pogodbe za določen čas:

• Določena kot pravica iz delovnega razmerja,

• izplačana pod pogoji, ki jih določa ZDR,

• V višini, ki jo določa ZDR

• MAX 3 PP v RS

Obdavčena je:

– vsaka odpravnina, izplačana zaradi odpovedi vsake naslednje pogodbe za določen čas pri istem delodajalcu ali z njim povezane osebe

– Vsaka odpravnina, izplačana prejemniku, ki je povezana oseba z izplačevalcem

Modri nasvet d.o.o.

18

Odpravnine

Obračun in plačilo prispevkov za socialno varnost

Po ZPIZ-2 in ZZ se prispevki obračunajo in plačajo od

osnove, ki je obdavčena z dohodnino (ni več posebne

opredelitve za odpravnine kot posledica “tehnoloških viškov”)

10

Modri nasvet d.o.o.

Odpravnine

Primer 1: • Simona je bila v družbi zaposlena 15 let in je prejemala plačo v

višini 3.000 EUR bruto • Prekinitev zaradi ekonomskih razlogov

• Odpravnina po ZDR-1: 750 * 15 = 11.250 EUR

• 10xPP v RS = 15.200 EUR

• Davčni vidik odpravnine? = neobdavčena

Modri nasvet d.o.o.

Poročanje odpravnine

Kdaj izplačilo?

Ob plači:

– v REK-1 skupaj s plačo, šifra 1001: plača in nadomestilo

plače

– v iREK , polje B09: odpravnina zaradi odpovedi pogodbe o

zaposlitvi, vpiše se neobdavčen znesek

po plači – do konca meseca:

– v REK-1 šifra 1190: Dohodek iz del. razmerja, ki se ne

všteva v davčno osnovo

– v iREK , polje B09: odpravnina zaradi odpovedi pogodbe o

zaposlitvi, vpiše se neobdavčen znesek

11

Modri nasvet d.o.o.

Odpravnine

Primer 2: • Simona je bila v družbi zaposlena 25 let in je prejemala plačo v

višini 3.000 EUR bruto • Prekinitev zaradi ekonomskih razlogov

• Odpravnina po ZDR-1: 750 * 25 = 18.750 EUR

• 10xPP v RS = 15.200 EUR

• Davčni vidik odpravnine?

• Razlika 3.550 EUR predstavlja bruto znesek obdavčene

odpravnine

Modri nasvet d.o.o.

Poročanje odpravnine

Ob izplačilu:

– v REK-1 vrsta dohodka šifra 1101: tehnološki višek/1102:

nesposobnost,(1103: odpravnina za določen čas) znesek

3.350

– v iREK , A051, znesek 3.350

– v iREK , polje B09: odpravnina zaradi odpovedi pogodbe o

zaposlitvi, vpiše se neobdavčen znesek: 15.200

POZOR: v iREK , polje B09a: odpravnina zaradi odpovedi

pogodbe o zaposlitvi za določen čas, vpiše se neobdavčen

znesek

12

Modri nasvet d.o.o.

Državne spodbude za zaposlovanje

• Zakon o urejanju trga dela

• ZPIZ-2

• Intervencijski zakon

Modri nasvet d.o.o.

Zakon o urejanju trga dela

Plačilo prispevka delodajalca za zavarovanje za primer

brezposelnosti:

• Oprostitev plačila za dve leti, če sklene pogodbo za

nedoločen čas:

• REK-1: 313: osnova za prispevke po ZUTD (prispevki se

samo obračunajo, ne pa tudi plačajo)

• Obveznost plačila prispevka v višini 5x zneska, če sklene

pogodbo za določen čas za ves čas trajanja pogodbe

• REK-1: 312: osnova za prispevke po ZUTD

13

Modri nasvet d.o.o.

Državne spodbude: ZPIZ-2

ZPIZ-2 156.: od 1.7.2013 dalje: delna oprostitev

plačila prispevkov delodajalcev za starejše

delavce:

• V višini 30% za delavce, ki so dopolnili 60 let starosti (REK-

1: polje 309 se vpiše osnova, obračunajo se polni prispevki

(stolpec 602: “obračunani”), plača pa le 30% (stolpec “za

plačilo”)

• V višini 50% za delavce, ki izpolnjujejo pogoje za

predčasno upokojitev po 2.odst. 29. člena ZPIZ-2 (REK-1:

polje 310 se vpiše osnova, obračunajo se polni prispevki

(stolpec 602: “obračunani”), plača pa le 50% (stolpec “za

plačilo”)

Modri nasvet d.o.o.

ZPIZ -2 in REK-1 157. člen ZPIZ-2: vračilo plačanih prispevkov

ZPIZ-2: vračilo prispevkov delodajalcev za mlajše od 26 let in mlade mamice pri zaposlitvi za nedoločen čas oz. najmanj 2 leti neprekinjeno: • V višini 50% za prvo leto

• V višini 30% za drugo leto

• SE izključuje od podobnih olajšav …

POGOJI: • Oseba OB SKLENITVI še ni dopolnila 26 let

• Otrok ŠE NI dopolnil 3 let

– REK-1: polje 311 Osnova za prispevke – vračilo po 157. členu ZPIZ-2 se vpiše osnova za prispevke, ki bodo lahko predmet vračila

– iREK: A019

– LE DO VKLJUČNO MESECA, KO SO IZPOLNJENI POGOJI GLEDE STAROSTI!!!

– Način vračila bo predpisala ministrica za delo

14

Modri nasvet d.o.o.

ZIUPTDSV Zakon o interventnih ukrepih na področju trga dela in starševskega

varstva, za zaposlitev za NEDOLOČEN ČAS od 1.1.2013 do 31.12.2014

določa:

OPROSTITEV PLAČILA VSEH PRISPEVKOV ZA SOCIALNO VARNOST

DELODAJALCA za prvih 24 mesecev:

• Ob zaposlitvi brezposelne osebe, mlajše od 30 let (pogoj

izpolnjen na dan sklenitve pogodbe), ki je najmanj 3 mesece na

Zavodu, če:

• Delodajalec zadnje 3 mesece PRED sklenitvijo pogodbe za

nedoločen čas NI začel postopka odpovedi pogodbe o zaposlitvi oz.

ni odpovedal pogodbe

• Delodajalec Ni imel blokiranega računa 30 ali več dni pred

sklenitvijo pogodbe o zaposlitvi

• Delodajalec v zadnjih 6 mesecih pred zaposlitvijo redno izplačeval

plače in prispevke do roka, ki je določen v ZDR-1

REK-1: zap. št. 314: osnova za prispevke

iREK: zap.št.: A022

Modri nasvet d.o.o.

ZIUPTDSV

KAZNI:

• Če prekine pred potekom 24 mesecev: delodajalec plača

VSE prispevke za nazaj, po poteku 24 mesecev NI kazni!!

• Če obstaja možnost več spodbud za zaposlovanje teh

oseb, se delodajalec SAM odloči, katero spodbudo bo

upošteval

PRIMERI:

• Porodniška, bolniška nad 30 dni: oprostitev velja

• Subvencija delodajalcu s strani Zavoda za zaposlovanje in

ZIUTDSV se NE izključujeta

• Novoustanovljeno podjetje: izpolnjuje pogoje!!

15

Modri nasvet d.o.o.

Delo upokojenca

Zakon o delovnih razmerjih:

Temeljna opredelitev v ZDR (4. člen): delovno razmerje je

razmerje med delavcem in delodajalcem, v katerem se delavec

prostovoljno vključi v organiziran proces delodajalca in v

njem za plačilo, osebno in nepretrgano opravlja delo po

navodilih in pod nadzorom delodajalca.

POZOR: podjemne pogodbe, avtorske pogodbe,… lahko

izpolnjujejo kriterije za delovno razmerje!!!

Upokojenec in delovno razmerje : reaktivacija po 116. členu ZPIZ-

2:

29

Modri nasvet d.o.o.

Delo upokojenca

116. Člen ZPIZ-2:

UPOKOJENEC: uživalec starostne, predčasne, vdovske in

družinske pokojnine, ki na območju Republike Slovenije

začne ponovno delati oziroma opravljati dejavnost, znova

pridobi lastnost zavarovanca iz 14. (zaposlen), 15.

(samozaposlen), 16. (družbenik) in 17. (kmet) člena tega

zakona in se mu pokojnina v tem času ne izplačuje. Pokojnina

se preneha izplačevati z dnem ponovne pridobitve lastnosti

zavarovanca.

16

Modri nasvet d.o.o.

Delo upokojenca • Uživalcu pokojnine, ki ponovno dela, vendar:

• Redno delo najmanj štiri ure dnevno ali 20 ur tedensko in zavarovanci iz 15.,

16. in 17. člena tega zakona najmanj s polovico polnega zavarovalnega časa,

se izplačuje sorazmerni del pokojnine, in sicer v višini:

– – 50 %, ko zavarovanec dela 4 ure dnevno ali znaša zavarovalni čas od

20 do 24 ur tedensko;

– – 37,5 %, ko zavarovanec dela 5 ur dnevno ali znaša zavarovalni čas od

25 do 29 ur tedensko;

– – 25 %, ko zavarovanec dela 6 ur dnevno ali znaša zavarovalni čas od 30

do 34 tedensko in

– – 12,5 %, ko zavarovanec dela 7 ur dnevno ali znaša zavarovalni čas od

35 do 39 ur tedensko.

• REŠITEV PRI “ZAPOSLITVI”: ZUTD

• UPOKOJENCI = SAMOSTOJNI PODJETNIK, SAMOZAPOSLEN.. ..LE DO

31.12.2014

Modri nasvet d.o.o.

Zakon o urejanju trga dela

Začasno ali občasno delo:

• Delavec = upokojenec

• Delo lahko ima elemente delovnega razmerja

• Omejitve: največ 60 ur/mesec; najmanj 4,20 EUR na

uro; v koledarskem letu max 6.300 EUR skupaj

• Lahko dela pri več delodajalcih, vendar skupaj le do

omejitev

• Plačilo najkasneje do 18. v mesecu za pretekli mesec

• Obračuna se posebna dajatev po 25%

• Omejitve pri delodajalcih glede na število zaposlenih

V to kvoto se ne vštevajo avtorska izplačila, sejnine..

17

Modri nasvet d.o.o.

Zakon o urejanju trga dela

OBREMENITEV :

• Dohodnina 25% od 90% bruto zneska

• ZZ: 6,36% (po 1.2.2014) pavšal IZ bruto

• Posebna dajatev 25%

• PIZ pavšal: 8,85%

• ZZ: 0,30% od PP in znaša 4,58 EUR za leto 2014

Modri nasvet d.o.o.

Zakon o urejanju trga dela

PRIMER : Bruto znesek 1.000 EUR

• Dohodnina: 25% od 900 = 225 EUR

• ZZ pavšal IZ: 6,36%: 63,60 EUR

• Neto izplačilo: 711,40 EUR

Strošek izplačevalca:

• Bruto znesek : 1.000

• Posebni davek na določene prejemke: 25%= 250

• PIZ: 8,85% = 88,5

• ZZ pavšal NA: 4,58 EUR (ostane tudi po 1.2.2014!!)

Skupaj: 1.343,03 EUR

18

Modri nasvet d.o.o.

Poročanje občasnega dela

Ob izplačilu:

– v REK-2 vrsta dohodka šifra: 1516

– v iREK : 1230

Modri nasvet d.o.o.

Upokojenci, delo in ZPIZ-2

Poslovodja

Prokurist

Član NS

Predsednik društva

Podjemnik – po podjemni pogodbi

Avtor

Samostojni podjetnik

19

Modri nasvet d.o.o.

Dohodki iz drugega pogodbenega razmerja

So tisti, ki jih posamezniku izplačujemo za opravljanje njegovega

dela ali storitev.

Zdoh-2 v 38. členu določa dohodke iz drugega pogodbenega

razmerja kot:

– Dohodek, prejet za stvaritev avtorskega dela in dohodek za

izvedbo avtorskega ali folklornega dela, ne glede na vrsto

pogodbe, ki je podlaga za izplačilo dohodkov,

– Dohodek za opravljeno avtorsko delo ali opravljeno

storitev, ki se ne šteje kot dohodek iz dejavnosti,

– Dohodek verskih delavcev iz naslova razmerij z versko

skupnostjo, ki nima vseh elementov delovnega razmerja

Modri nasvet d.o.o.

Dohodki iz drugega pogodbenega razmerja

Primeri dohodkov iz “drugega pogodbenega”

razmerja:

– Nagrade za inovacije ,avtorsko delo iz delovnega razmerja

– Podjemna pogodba (pogodbe o delu NI VEČ!!)

– Sejnine

– Delo na podlagi Zakona o avtorski in sorodnih pravicah

– Nakup avtorske pravice (dohodek iz premoženjske pravice)

20

Modri nasvet d.o.o.

Dohodki iz drugega pogodbenega razmerja

DRUGI DOHODEK IZ DELOVNEGA RAZMERJA (nagrade za

inovacije, avtorsko delo) :

Dohodnina: po lestvici!!!, brez upoštevanja normiranih

odhodkov

Prispevki:

– ZZ iz bruto 6,36%

– ZZ na bruto: 4,58 EUR oz. 0,53% od bruto osnove (od 1.2.2014 dalje)

– PIZ pavšal: 8,85% od bruto zneska

Modri nasvet d.o.o.

Dohodki iz drugega pogodbenega razmerja

Primeroma: podjemna pogodba, avtorsko delo, sejnine….

Akontacija dohodnine :

– Po stopnji 25% od davčne osnove, REK-2,

– Posebnosti:

• Dohodek preko ŠS: se ne obračuna akontacije, če dohodek ne

presega 400 EUR ob pogojih: rezident, statusa (pozor: 26 let –

enako, kot za vzdrževane člane!!)

• Če davek ne presega 20 EUR, se akontacije ne obračuna in ne plača,

gre pa za obdavčljivi dohodek

21

Modri nasvet d.o.o.

Dohodki iz drugega pogodbenega razmerja

…in plačilo socialnih prispevkov:

IZPLAČEVALEC NA BRUTO:

– 8,85% za PIZ

– 0,53% od bruto zneska pavšal za ZZ (od 1.2.2014 dalje!!,

do takrat: 4,58 EUR)

– in posebni davek na določene prejemke (zakon iz leta

1993!!):

• Osnova: bruto prejemek (ne upoštevamo normiranih

stroškov!!)

• Stopnja: 25%

• NI posebnega davka pri avtorskih, sejninah..

Modri nasvet d.o.o.

Dohodki iz drugega pogodbenega razmerja

…in plačilo socialnih prispevkov:

IZPLAČEVALEC IZ BRUTO:

– 15,5% za PIZ, če JE zavarovanec po 18. členu ZPIZ-2 po

1.1.2014

– 6,36% za ZZ (po 1.2.2014) VEDNO, če je oseba

OBVEZNO zdravstveno zavarovana (vse osebe s stalnim

prebivališčem v SLO)

22

Modri nasvet d.o.o.

Dohodki iz drugega pogodbenega razmerja

…in plačilo socialnih prispevkov:

NI 6,36%, ČE

• NI zavarovana oseba po 15. členu ZZVZZ ali kot družinski

član

• NI oseba na podlagi tega dohodka zavarovana po 1. odst. 15.

člena ZZVZZ (samozaposlena oseba)

• SE plačilo šteje za obdavčljiv dohodek po ZDOH-2 (ne velja

za delo preko ŠS, )

• JE prejemnik tuja fizična oseba,

Modri nasvet d.o.o.

Dohodki iz drugega pogodbenega razmerja

KDAJ 15,5%??

– Oseba zavarovana po 18. členu ZPIZ-2:

18. člen (drugo pravno razmerje)

(1) Obvezno se zavarujejo osebe, ki v okviru kakšnega drugega pravnega razmerja

opravljajo delo, razen, če so uživalci pokojnine oziroma opravljajo začasno in

občasno delo dijakov in študentov v skladu s predpisi, ki urejajo to delo.

(2) Kot delo iz drugega pravnega razmerja iz prejšnjega odstavka se šteje delo

oziroma storitev, kadar se plačilo, prejeto na podlagi tega pravnega razmerja, po

zakonu, ki ureja dohodnino, šteje za dohodek, in ni oproščen plačila dohodnine ali ni

drug dohodek po zakonu, ki ureja dohodnino.

(3) Ne glede na določbo drugega odstavka 13. člena tega zakona se oseba

zavaruje na podlagi 18. člena tega zakona, če ni zavarovana po določbah 14. do 17.

člena, 19. ali 25. člena tega zakona.

23

Modri nasvet d.o.o.

Dohodki iz drugega pogodbenega razmerja

KDAJ IZJEME PRI 15,5%??

– Že obvezno zavarovana za PIZ v SLO

– Upokojenec v SLO

– Upokojenec v EU

– Oseba, zavarovana v EU, obrazec A1

– Upokojenec v tretjih državah niso izenačeni s SLO

upokojenci in se plačujejo prispevki za PIZ

Modri nasvet d.o.o.

REK-2

ZZ in ZPIZ-2, 18. člen: prispevki po 1.1. (2)2014:

• REK-2: polje 223 : za obvezno zavarovanje pogodbenikov

(15,5%)

• REK-2: polje 221: prispevek za PIZ v breme delodajalca

(8,85%)

• REK-2: polje 222: prispevek za PIZ v breme delodajalca za

ZZ

24

Modri nasvet d.o.o.

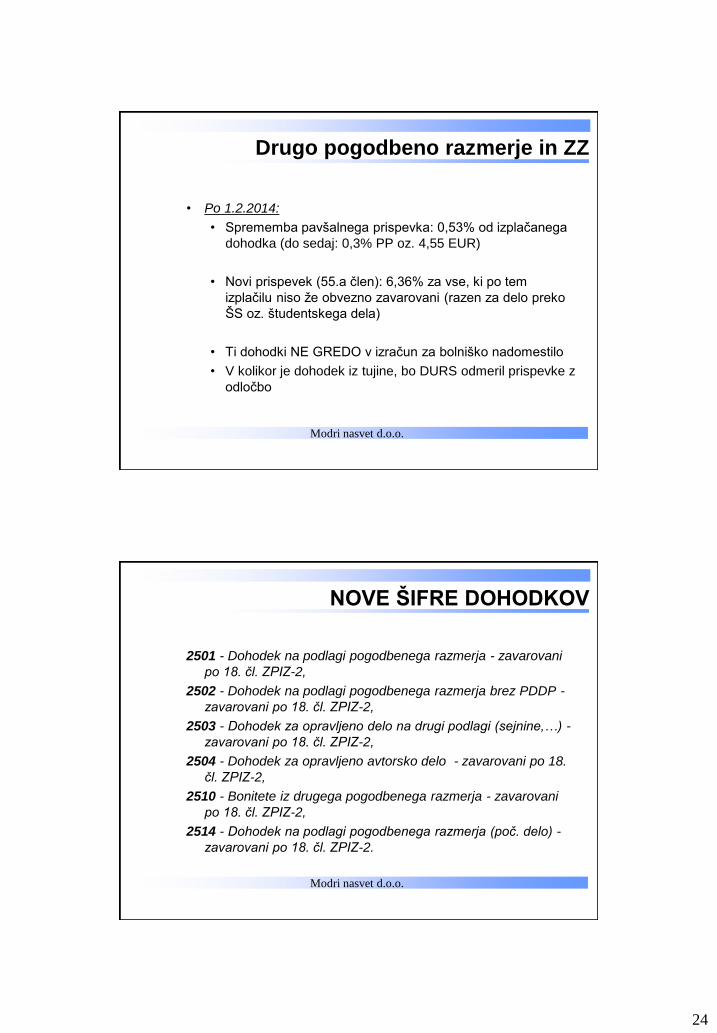

• Po 1.2.2014:

• Sprememba pavšalnega prispevka: 0,53% od izplačanega

dohodka (do sedaj: 0,3% PP oz. 4,55 EUR)

• Novi prispevek (55.a člen): 6,36% za vse, ki po tem

izplačilu niso že obvezno zavarovani (razen za delo preko

ŠS oz. študentskega dela)

• Ti dohodki NE GREDO v izračun za bolniško nadomestilo

• V kolikor je dohodek iz tujine, bo DURS odmeril prispevke z

odločbo

Drugo pogodbeno razmerje in ZZ

Modri nasvet d.o.o.

NOVE ŠIFRE DOHODKOV

2501 - Dohodek na podlagi pogodbenega razmerja - zavarovani

po 18. čl. ZPIZ-2,

2502 - Dohodek na podlagi pogodbenega razmerja brez PDDP -

zavarovani po 18. čl. ZPIZ-2,

2503 - Dohodek za opravljeno delo na drugi podlagi (sejnine,…) -

zavarovani po 18. čl. ZPIZ-2,

2504 - Dohodek za opravljeno avtorsko delo - zavarovani po 18.

čl. ZPIZ-2,

2510 - Bonitete iz drugega pogodbenega razmerja - zavarovani

po 18. čl. ZPIZ-2,

2514 - Dohodek na podlagi pogodbenega razmerja (poč. delo) -

zavarovani po 18. čl. ZPIZ-2.

25

Modri nasvet d.o.o.

INDIVIDUALNI REK

PO 1.1.2014 dodana polja tudi za neobdavčene

dohodke:

• Olajšave za VDČ: V01 (otroci: A1…A5, B, in V02: ostali

VDČ)

• D01 do D12: dohodek, olajšave za izračun akontacije,

mednarodne pogodbe, odločbe, osnova, odtegljaj……

• B01, B02, B03: plača in nadomestilo plače

• B04 do B13: povračila stroškov in drugi dohodki, ki ne

gredo v obdavčitev

• B15 do B17: vrsta bonitete

• A030: najemnine od nepremičnin, nove vrste dohodkov

1701-1706: normirani stroški ali ne, prejemnik zastopnik ali

lastnik,

Modri nasvet d.o.o.

INDIVIDUALNI REK- dodatni podatki samo

za dohodke iz delovnega razmerja!!!

PO 1.1.2014 dodana polja tudi za povračila stroškov do Uredbe: • B04: prehrana na delu

• B05: prevoz na delo in z dela

• B06: stroški službene poti (prevoz, prenočišče, dnevnice)

• B07: terenski dodatek

• B08: nadomestilo za ločeno življenje

• B09: odpravnine ob prenehanju delovnega razmerja

• B09a: odpravnine ob prenehanju pogodb za določen čas

• B10: odpravnine ob upokojitvi

• B11: jubilejne nagrade

• B12: solidarnostne pomoči

• B13: premije PDPZ

26

Modri nasvet d.o.o.

INDIVIDUALNI REK

PO 1.1.2014 dodana polja tudi za opis bonitet: • B14: Boniteta – uporaba službenega vozila (reg. št., znesek)

• B15: Boniteta – nastanitev

• B16: Bonitete zavarovalna premija

• B17: Boniteta – drugo

PO 1.1.2014 dodana polja tudi za opis nepremičnin, za katere plačujemo najemnino: • Šifra in naziv katastrske občine

• Številka parcele

• Številka stavbe

• Znesek

Modri nasvet d.o.o.

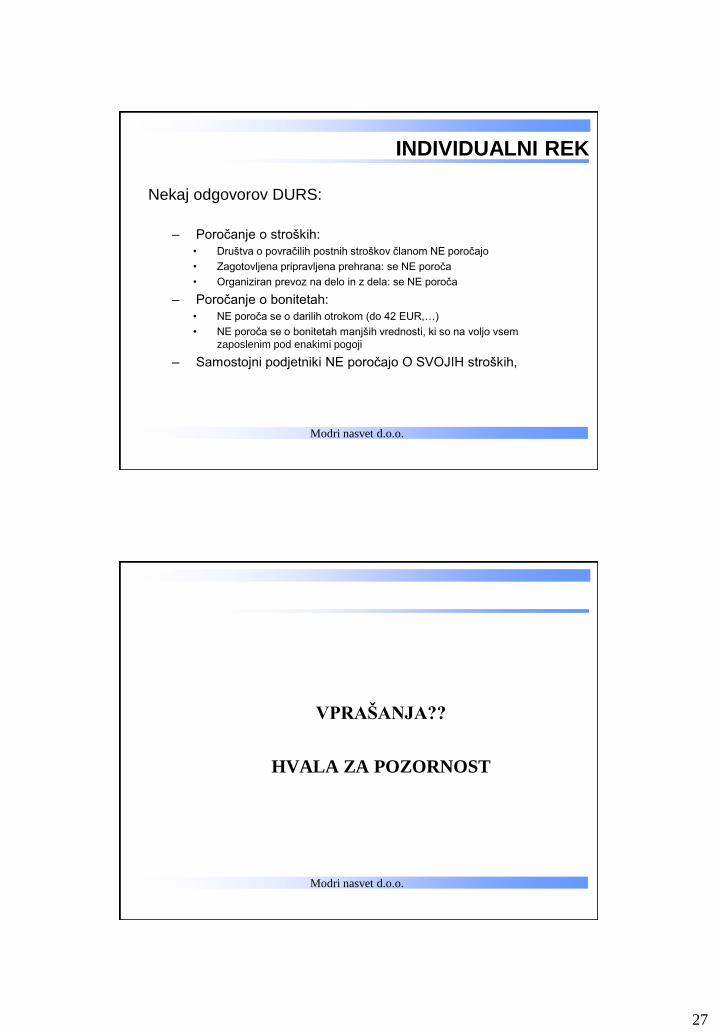

INDIVIDUALNI REK

Nekaj odgovorov DURS:

1. KDAJ poročamo o podatkih B: 1x mesečno, najkasneje na

zadnji dan v mesecu;

2. Ob izplačilu pri plači, šifra dohodka REK-1: 1001 oz. za ostale

ustrezna šifra (odpravnine,..)

3. Pri izplačilu brez plače: REK-1: 1190: dohodke iz delovnega

razmerja, ki se ne všteva v plačo

4. Poročanje o stroških:

• tudi akontacije in morebitni popravki v času obračuna v + ali –

• Tudi o plačilu prenočišča, plačanega neposredno s strani delodajalca:

plačilo VNAPREJ se poroča takrat, ko je izdan potni nalog in je potnik

znan, določen,..

• Med potne stroške: takse, gorivo, cestnine, parkirnine,…

• Stroški se vpišejo tudi, če so bili plačani s službeno kartico!!

• Stroški se NE vpisujejo, če se uporablja službeno vozilo!!!

27

Modri nasvet d.o.o.

INDIVIDUALNI REK

Nekaj odgovorov DURS:

– Poročanje o stroških:

• Društva o povračilih postnih stroškov članom NE poročajo

• Zagotovljena pripravljena prehrana: se NE poroča

• Organiziran prevoz na delo in z dela: se NE poroča

– Poročanje o bonitetah:

• NE poroča se o darilih otrokom (do 42 EUR,…)

• NE poroča se o bonitetah manjših vrednosti, ki so na voljo vsem

zaposlenim pod enakimi pogoji

– Samostojni podjetniki NE poročajo O SVOJIH stroških,

Modri nasvet d.o.o.

VPRAŠANJA??

HVALA ZA POZORNOST