Embed Size (px)

Citation preview

UNIVERSIDAD SAN IGNACIO DE LOYOLA

YOGURT FRUTADO CON PITAHAYA

Trabajo de Investigación para optar el Grado Académico de Bachiller en las siguientes carreras:

ELVIS MICHAEL CORTEZ CAUCHOS – Ingeniería Industrial

SYBILL SOLANGE MUÑOZ CABRERA –

Ingeniería Industrial

JOSE LUIS JR. VARGAS RODAS – Ingeniería Industrial

FANNY GONZALES TAYPE –

Administración de Empresas

DIANA CAROLINA QUISPE ALEGRIA – Administración de Empresas

Lima - Perú 2018

2

Contenido

Índice de figuras ................................................................................................................ 8

Índice tablas .................................................................................................................... 11

Introducción ..................................................................................................................... 19

Capítulo I: Información General ....................................................................................... 20

1.1. Nombre de la empresa, Horizonte de evaluación .............................................. 20

1.2. Actividad económica, código CIIU, partida arancelaria ...................................... 20

1.3. Definición del negocio y Modelo CANVAS. ........................................................ 21

1.4. Descripción del producto o servicio ................................................................... 25

1.5. Oportunidad de negocio .................................................................................... 27

1.6. Estrategia genérica de la empresa .................................................................... 28

Capítulo II: Análisis del Entorno ....................................................................................... 29

2.1. Análisis del Macro entorno ................................................................................. 29

2.1.1. Del País (últimos 5 años o último año según corresponda). .......................... 29

2.1.1.1. Capital, ciudades importantes. Superficie, Número de habitantes. ............... 29

2.1.1.2. Tasa de crecimiento de la población. Ingreso per cápita. Población

económicamente activa. ........................................................................................ 30

2.1.1.3. Balanza comercial: Importaciones y exportaciones. ................................ 31

2.1.1.4. PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo país. ... 32

2.1.1.5. Leyes o reglamentos generales vinculados al proyecto. ......................... 37

2.1.2. Del Sector (últimos 5 años o último año según corresponda) ........................ 38

2.1.2.1. Mercado internacional. ............................................................................ 38

2.1.2.2. Mercado del consumidor. ........................................................................ 39

2.1.2.3. Mercado de proveedores. ....................................................................... 39

2.1.2.4. Mercado competidor. .............................................................................. 41

2.1.2.5. Mercado distribuidor. .............................................................................. 42

2.1.2.6. Leyes o reglamentos del sector vinculados al proyecto. ......................... 42

2.2. Análisis del Micro entorno .................................................................................. 43

2.2.1. Competidores actuales: Nivel de competitividad. ............................................. 43

2.2.2. Fuerza negociadora de los clientes. ................................................................... 43

2.2.3. Fuerza negociadora de los proveedores. .......................................................... 44

2.2.4. Amenaza de productos sustitutos. ...................................................................... 44

2.2.5. Competidores potenciales barreras de entrada. .............................................. 44

Capítulo III: Análisis del Entorno ...................................................................................... 46

3

3.1. Visión y misión de la empresa ........................................................................... 46

3.2. Análisis FODA. .................................................................................................. 46

3.3. Objetivos ........................................................................................................... 48

Capítulo IV: Estudio de mercado ..................................................................................... 49

4.1. Investigación de mercado .................................................................................. 49

4.1.1. Criterios de segmentación. .................................................................................. 49

4.1.2. Marco muestral. ..................................................................................................... 52

4.1.3. Entrevistas a profundidad. ................................................................................... 56

4.1.4. Focus Group. .......................................................................................................... 68

4.1.5. Encuestas. .............................................................................................................. 76

4.2. Demanda y oferta .............................................................................................. 99

4.2.1. Estimación del mercado potencial. ..................................................................... 99

4.2.2. Estimación del mercado disponible. ................................................................. 101

4.2.3. Estimación del mercado efectivo. ..................................................................... 102

4.2.4. Estimación del mercado objetivo. ..................................................................... 104

4.2.5. Frecuencia de compra. ....................................................................................... 105

4.2.6. Cuantificación anual de la demanda. ............................................................... 107

4.2.7. Estacionalidad. ..................................................................................................... 107

4.2.8. Programa de Ventas en unidades y valorizado. ............................................. 108

4.3. Mezcla de marketing ........................................................................................ 115

4.3.1. Producto. ............................................................................................................... 115

4.3.2. Precio. ................................................................................................................... 121

4.3.3. Plaza. ..................................................................................................................... 124

4.3.4. Promoción. ............................................................................................................ 128

4.3.4.1. Campaña de lanzamiento. .................................................................... 128

4.3.4.2. Promoción para todos los años. ............................................................ 133

Capítulo V: Estudio legal y organizacional ..................................................................... 138

5.1 Estudio Legal ................................................................................................... 138

5.1.1. Forma societaria .................................................................................................. 138

a) Actividades y valorización .................................................................................. 139

5.1.2. Registro de marcas y patentes .......................................................................... 141

a) Actividades y valorización .................................................................................. 141

5.1.3. Licencias y autorizaciones ................................................................................. 141

a) Actividades y valorización .................................................................................. 141

4

5.1.4. Legislación laboral ............................................................................................... 143

a) Actividades y valorización. ................................................................................. 143

5.1.5. Legislación tributaria ........................................................................................... 144

a) Actividades y valorización. ................................................................................. 144

5.1.6. Otros aspectos legales ....................................................................................... 144

5.1.7. Resumen del capítulo. ........................................................................................ 145

5.2 Estudio Organizacional .................................................................................... 145

5.2.1 Organigrama Funcional ...................................................................................... 145

5.2.2 Servicios Tercerizados. ...................................................................................... 147

5.2.3 Descripción de Puestos de Trabajo. ................................................................. 147

5.2.4 Descripción del perfil del puesto. ...................................................................... 148

5.2.5 Descripción de actividades de los servicios tercerizados ............................. 157

5.2.6 Aspectos Laborales ............................................................................................. 160

Capítulo VI: Estudio Técnico .......................................................................................... 174

6.1 Tamaño del Proyecto ....................................................................................... 174

6.1.1 Capacidad instalada ............................................................................................ 174

6.1.2 Capacidad utilizada ............................................................................................. 174

6.1.3 Capacidad máxima .............................................................................................. 175

6.2 Procesos ......................................................................................................... 177

6.2.1 Diagrama de flujo de proceso de producción .................................................. 177

6.2.2 Programa de producción. ................................................................................... 182

6.2.3 Necesidades de Materias Primas e Insumos. ................................................. 195

6.2.4 Requerimiento de mano de obra directa. ........................................................ 201

6.3 Tecnología para el proceso ............................................................................. 201

6.3.1 Maquinarias .......................................................................................................... 201

6.3.1 Equipos ................................................................................................................. 210

6.3.2 Herramientas. ....................................................................................................... 212

6.3.3 Utensilios. ............................................................................................................. 213

6.3.4 Mobiliario. .............................................................................................................. 214

6.3.5 Útiles de oficina.................................................................................................... 215

6.3.6 Programa de mantenimiento de maquinarias y equipos. .............................. 216

6.3.7 Programa de reposición de herramientas y utensilios por uso. ................... 218

6.3.8 Programa de compras posteriores.................................................................... 223

6.4 Localización ..................................................................................................... 225

5

6.4.1 Macro localización. .............................................................................................. 225

6.4.2 Micro localización. ............................................................................................... 225

6.4.3 Gastos de adecuación. ....................................................................................... 229

6.4.4 Gastos de servicios. ............................................................................................ 229

6.4.5 Plano del centro de Operaciones. ..................................................................... 230

6.5 Responsabilidad Social frente al entorno ......................................................... 232

6.5.1 Impacto Ambiental. .............................................................................................. 232

6.5.2 Con los Trabajadores. ......................................................................................... 232

6.5.3 Con la comunidad ................................................................................................ 233

Capítulo VII: Estudio económico y financiero ................................................................. 234

7.1 Inversiones ...................................................................................................... 234

7.1.1 Inversión en Activo Fijo Depreciable ................................................................ 234

7.1.2 Inversión Activo Intangible ................................................................................. 235

7.1.3 Inversión en Gastos Pre-Operativos ................................................................ 236

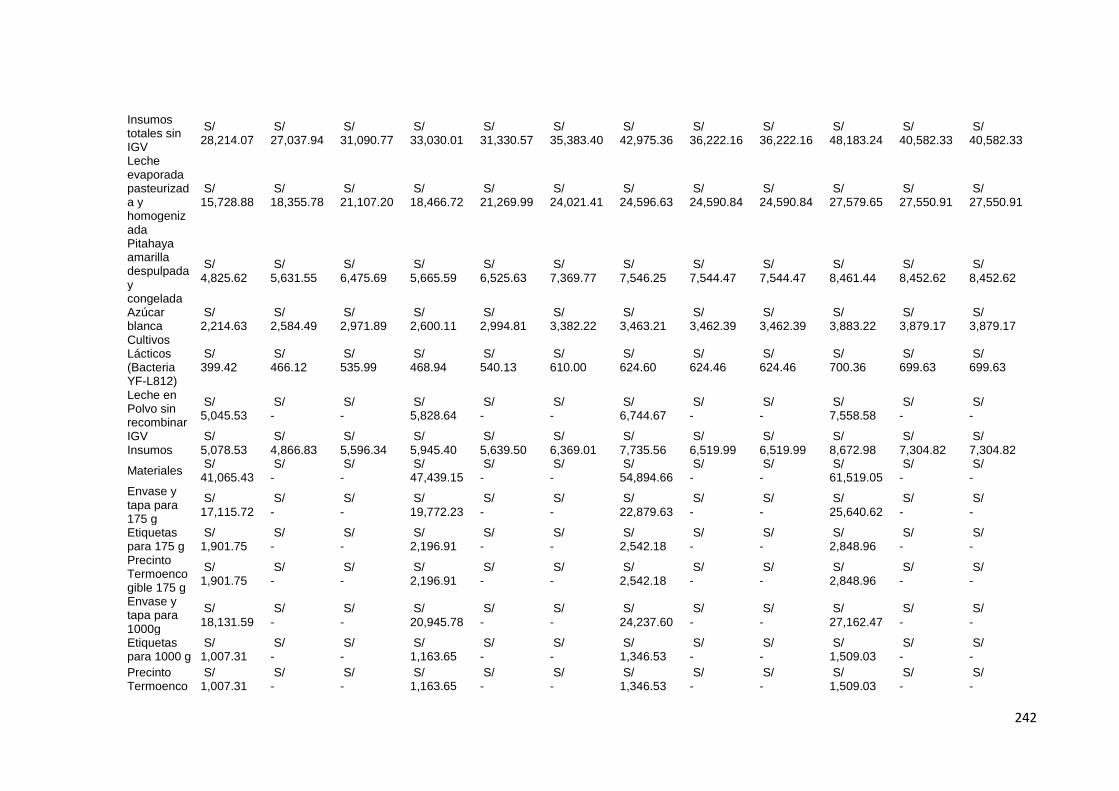

7.1.4 Inversión en Inventarios Iniciales ...................................................................... 239

7.1.5 Inversión en capital de trabajo (método déficit acumulado) ......................... 241

7.1.6 Liquidación del IGV ............................................................................................. 247

7.1.7 Resumen de estructura de inversiones ............................................................ 248

7.2 Financiamiento ................................................................................................ 249

7.2.1 Estructura de Financiamiento ............................................................................ 249

7.2.2 Financiamiento del activo fijo............................................................................. 251

7.2.3 Financiamiento del capital de trabajo. .............................................................. 251

7.3 Ingresos anuales ............................................................................................. 252

7.3.1 Ingresos por ventas ............................................................................................. 252

7.3.2 Recuperación de Capital de trabajo ................................................................. 254

7.3.3 Valor de Desecho Neto del activo fijo .............................................................. 254

7.4 Costos y Gastos anuales ................................................................................. 256

7.4.1 Egresos Desembolsables ................................................................................... 256

7.4.1.1 Presupuesto de materias primas e insumos. ........................................ 256

7.4.1.2 Presupuesto de mano de obra directa. ................................................. 260

7.4.1.3 Presupuesto de costos indirectos. ........................................................ 261

7.4.1.4 Presupuesto de Gastos de Administración. .......................................... 263

7.4.1.5 Presupuesto de Gastos de Ventas........................................................ 265

7.4.2 Egresos no Desembolsables ............................................................................. 267

6

7.4.2.1 Depreciación ......................................................................................... 267

7.4.2.2 Amortización de Intangibles .................................................................. 268

7.4.2.3 Gasto por activos fijos no depreciables. ................................................ 270

7.4.3 Costo de producción unitario y costo total unitario ........................................ 271

7.4.4 Costos fijos y variables unitarios ....................................................................... 272

Capítulo VIII : Estados Financieros Proyectados ....................................................... 276

8.1 Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja ................. 276

8.2 Estado de Ganancias y Pérdidas sin gastos financieros .................................. 276

8.3 Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal ......... 278

8.4 Flujo de Caja Operativo ................................................................................... 279

8.5 Flujo de Capital ................................................................................................ 280

8.6 Flujo de Caja Económico ................................................................................. 281

8.7 Flujo del Servicio de la deuda .......................................................................... 283

8.8 Flujo de Caja Financiero .................................................................................. 284

Capítulo IX: Evaluación Económico Financiera .............................................................. 285

9.1. Cálculo de la Tasa de Descuento .................................................................... 286

9.1.1. Costo de Oportunidad ......................................................................................... 286

9.1.1.1. CAPM. .................................................................................................. 286

9.1.1.2. COK propio. .......................................................................................... 287

9.1.1.3. Costo de la deuda. ................................................................................ 288

9.1.1.4. Costo Promedio Ponderado de Capital (WACC). .................................. 288

9.2.1. Indicadores de Rentabilidad. ............................................................................. 289

9.2.1.1. VANE y VANF. ...................................................................................... 289

9.2.1.2. TIRE y TIRF, TIR modificado. ............................................................... 290

9.2.1.3. Periodo de Recuperación descontado .................................................. 292

9.2.1.4. Análisis Beneficio/Costo (B/C). ............................................................. 293

9.2.2. Análisis del Punto de equilibrio ......................................................................... 294

9.2.2.1. Costos Variables, Costos Fijos ............................................................. 294

9.2.2.2. Estado de Resultados (costeo directo) ................................................. 296

9.2.2.3. Estimación y análisis del punto de equilibrio en unidades. .................... 297

9.2.2.4. Estimación y análisis del punto de equilibrio en nuevos soles. .............. 298

9.3.1. Variables de Entrada. ......................................................................................... 299

9.3.2. Variables de Salida. ............................................................................................ 299

9.3.3. Análisis Unidimensional. ..................................................................................... 299

9.3.4. Análisis Multidimensional ................................................................................... 302

7

9.3.5. Variables criticas del proyecto ........................................................................... 303

9.3.6. Perfil de riesgo ..................................................................................................... 303

CONCLUSIONES .......................................................................................................... 304

RECOMENDACIONES .................................................................................................. 306

Referencias ................................................................................................................... 307

Anexos .......................................................................................................................... 309

8

Índice de figuras

Figura 1. Logo Vienesa. ................................................................................................... 20

Figura 2. Presentación del Insumo principal. ................................................................... 26

Figura 3. Presentación del Producto. ............................................................................... 27

Figura 4. Análisis Macro Entorno I: País. ......................................................................... 29

Figura 5. Análisis Macro Entorno II: País. ........................................................................ 30

Figura 6. Análisis Macro Entorno III: País. ....................................................................... 31

Figura 7. Balanza comercial 2013 - 2017. ........................................................................ 32

Figura 8. Producto bruto interno 2013 - 2017. .................................................................. 33

Figura 9. Tasa de inflación 2013 - 2017. .......................................................................... 34

Figura 10. Tasa de interés 2013 - 2017. .......................................................................... 35

Figura 11. Tasa de cambio 2013 - 2017........................................................................... 36

Figura 12. Riesgo país 2013 – 2017. ............................................................................... 37

Figura 13. Precio al por mayor promedio mensual de Pitahaya. ...................................... 40

Figura 14. Participación del mercado de Yogurt Nacional. ............................................... 42

Figura 15. Formula de población infinita .......................................................................... 52

Figura 16. Entrevista a Walter Flores Chirinos. ................................................................ 56

Figura 17. Joseph Jonathan Luna Sánchez. .................................................................... 58

Figura 18. Diego Torreblanca Manrique. .......................................................................... 60

Figura 19. Carla Zapata Reátegui. ................................................................................... 64

Figura 20. Mario Antonio Morales Ramírez ...................................................................... 65

Figura 21. Patricia Palomo ............................................................................................... 67

Figura 22. Resultado de pregunta de edades. ................................................................. 76

Figura 23. Resultado de la pregunta de sexo. .................................................................. 77

Figura 24. Resultado de la pregunta de estado civil. ........................................................ 78

Figura 25. Resultado de la pregunta de estado civil. ........................................................ 78

Figura 26. Resultado de la pregunta de lugar de residencia. ........................................... 79

Figura 27. Resultado de la pregunta de lugar de residencia. ........................................... 80

Figura 28. Resultado de la pregunta de frecuencia de consumo. ..................................... 81

Figura 29. Resultado de la pregunta de frecuencia de consumo. ..................................... 82

Figura 30. Resultado de la pregunta sobre la marca que consume. ................................. 84

Figura 31. Resultado de la pregunta sobre el sabor de preferencia. ................................ 85

Figura 32. Resultado de la pregunta sobre el lugar donde compra yogurt. ...................... 85

Figura 33. Resultado de la pregunta sobre el día que prefiere consumir yogurt. .............. 86

9

Figura 34. Resultado de la pregunta sobre la presentación que compra con frecuencia. . 87

Figura 35. Resultado de la pregunta sobre el fin con que consume yogurt. ..................... 89

Figura 36. Resultado de la pregunta sobre si estaría dispuesto a consumir yogurt a base

de un producto exótico. .................................................................................................... 89

Figura 37. Resultado de la pregunta sobre si conoce la fruta Pitahaya. ........................... 90

Figura 38. Resultado de la pregunta sobre si estaría dispuesto a comprar muestro

yogurt. ............................................................................................................................. 91

Figura 39. Resultado de la pregunta sobre cuánto pagaría por la presentación

pequeña. .......................................................................................................................... 92

Figura 40. Resultado de la pregunta sobre cuánto pagaría por la presentación

grande. ............................................................................................................................ 93

Figura 41. Resultado de la pregunta sobre qué tipo de envase prefiere........................... 94

Figura 42. Resultado de la pregunta sobre con qué frecuencia estaría dispuesto a

comprar nuestro producto. ............................................................................................... 95

Figura 43. Resultado de la pregunta sobre por qué medios de comunicación le gustaría

enterarse de nuestro producto. ........................................................................................ 96

Figura 44. Resultado de la pregunta sobre por qué medios de comunicación le gustaría

enterarse de nuestro producto. ........................................................................................ 97

Figura 45. Resultado de la pregunta sobre en qué época del año le gustaría consumir

nuestro producto. ............................................................................................................. 98

Figura 46. Primer logo de la empresa. ........................................................................... 116

Figura 47. Nuevo logo y slogan de la empresa. ............................................................. 116

Figura 48. Primera etiqueta de nuestro Yogurt frutado de Pitahaya. .............................. 117

Figura 49. Nueva etiqueta de nuestro Yogurt frutado de Pitahaya. ................................ 117

Figura 50. Primer envase de nuestro Yogurt frutado de Pitahaya. ................................. 118

Figura 51. Nuevo envase de nuestro Yogurt frutado de Pitahaya. ................................. 118

Figura 52. Yogurt frutado pitahaya (175 gr) ................................................................... 119

Figura 53. Yogurt frutado pitahaya (1 Lt)........................................................................ 120

Figura 54. Yogurt frutado pitahaya (175 g) ..................................................................... 120

Figura 55. Yogurt frutado pitahaya (1 Lt)........................................................................ 121

Figura 56. Marcas más consumidas en el año 2015 – Lima metropolitana. ................... 122

Figura 57. Marcas más consumidas en el año 2015 (Porcentaje). ................................. 123

Figura 58. Diseño de panel publicitario. ......................................................................... 129

Figura 59. Página de Facebook. .................................................................................... 130

Figura 60. Instagram. ..................................................................................................... 130

Figura 61.Twitter. ........................................................................................................... 131

10

Figura 62. Publicidad de Lanzamiento. .......................................................................... 132

Figura 63. Publicidad ..................................................................................................... 132

Figura 64. Organigrama. ................................................................................................ 146

Figura 65. Flujograma. ................................................................................................... 177

Figura 66. DOP Yogurt frutado con Pitahaya. ................................................................ 181

Figura 67. DOP Jalea de Pitahaya. ................................................................................ 182

Figura 68. Opción 1 de local. ......................................................................................... 226

Figura 69. Ubicación local 1. .......................................................................................... 226

Figura 70. Opción 2 de local. ......................................................................................... 227

Figura 71. Ubicación local 2. .......................................................................................... 227

Figura 72. Opción 3 de local. ......................................................................................... 228

Figura 73. Ubicación local 3. .......................................................................................... 228

Figura 74. Opción 1 de local. ......................................................................................... 230

Figura 75. Opción 1 de local. ......................................................................................... 231

Figura 76. Resumen de inversiones. .............................................................................. 249

Figura 77. Resumen de inversiones. .............................................................................. 250

Figura 78. Fórmula de valor de desecho. ....................................................................... 254

Figura 79.Fórmula de valor de desecho. ........................................................................ 272

Figura 80. Fórmula de valor de desecho. ....................................................................... 272

Figura 81.Fórmula para calcular el CAMP. .................................................................... 286

Figura 82.Fórmula para calcular el CAMP. .................................................................... 289

Figura 83. Fórmula de valor de desecho. ....................................................................... 294

Figura 84. Fórmula de valor de desecho. ....................................................................... 294

Figura 85. Fórmula de valor de desecho. ....................................................................... 297

Figura 85. Fórmula de valor de desecho. ....................................................................... 298

11

Índice tablas

Tabla 1 ............................................................................................................................ 21

Tabla 2 ............................................................................................................................ 21

Tabla 3 ............................................................................................................................ 22

Tabla 4 ............................................................................................................................ 26

Tabla 5 ............................................................................................................................ 31

Tabla 6 ............................................................................................................................ 32

Tabla 7 ............................................................................................................................ 33

Tabla 8 ............................................................................................................................ 34

Tabla 9 ............................................................................................................................ 35

Tabla 10........................................................................................................................... 37

Tabla 11........................................................................................................................... 40

Tabla 12........................................................................................................................... 41

Tabla 13........................................................................................................................... 41

Tabla 14........................................................................................................................... 46

Tabla 15........................................................................................................................... 49

Tabla 16........................................................................................................................... 49

Tabla 17........................................................................................................................... 50

Tabla 18........................................................................................................................... 51

Tabla 19........................................................................................................................... 51

Tabla 20........................................................................................................................... 51

Tabla 21........................................................................................................................... 52

Tabla 22........................................................................................................................... 53

Tabla 23........................................................................................................................... 53

Tabla 24........................................................................................................................... 54

Tabla 25........................................................................................................................... 54

Tabla 26........................................................................................................................... 55

Tabla 27........................................................................................................................... 55

Tabla 28........................................................................................................................... 56

Tabla 29........................................................................................................................... 58

Tabla 30........................................................................................................................... 60

Tabla 31........................................................................................................................... 63

Tabla 32........................................................................................................................... 65

Tabla 33........................................................................................................................... 67

Tabla 34........................................................................................................................... 68

Tabla 35........................................................................................................................... 68

12

Tabla 36........................................................................................................................... 70

Tabla 37........................................................................................................................... 70

Tabla 38........................................................................................................................... 71

Tabla 39........................................................................................................................... 72

Tabla 40........................................................................................................................... 73

Tabla 41........................................................................................................................... 73

Tabla 42........................................................................................................................... 75

Tabla 43........................................................................................................................... 76

Tabla 44........................................................................................................................... 77

Tabla 45........................................................................................................................... 77

Tabla 46........................................................................................................................... 78

Tabla 47........................................................................................................................... 79

Tabla 48........................................................................................................................... 80

Tabla 49........................................................................................................................... 80

Tabla 50........................................................................................................................... 81

Tabla 51........................................................................................................................... 82

Tabla 52........................................................................................................................... 83

Tabla 53........................................................................................................................... 83

Tabla 54........................................................................................................................... 84

Tabla 55........................................................................................................................... 85

Tabla 56........................................................................................................................... 86

Tabla 57........................................................................................................................... 87

Tabla 58........................................................................................................................... 88

Tabla 59........................................................................................................................... 88

Tabla 60........................................................................................................................... 89

Tabla 61........................................................................................................................... 90

Tabla 62........................................................................................................................... 91

Tabla 63........................................................................................................................... 92

Tabla 64........................................................................................................................... 92

Tabla 65........................................................................................................................... 93

Tabla 66........................................................................................................................... 94

Tabla 67........................................................................................................................... 94

Tabla 68........................................................................................................................... 95

Tabla 69........................................................................................................................... 96

Tabla 70........................................................................................................................... 97

Tabla 71........................................................................................................................... 98

13

Tabla 72........................................................................................................................... 99

Tabla 73........................................................................................................................... 99

Tabla 74........................................................................................................................... 99

Tabla 75......................................................................................................................... 100

Tabla 76......................................................................................................................... 101

Tabla 77......................................................................................................................... 101

Tabla 78......................................................................................................................... 102

Tabla 79......................................................................................................................... 102

Tabla 80......................................................................................................................... 103

Tabla 81......................................................................................................................... 103

Tabla 82......................................................................................................................... 104

Tabla 83......................................................................................................................... 104

Tabla 84......................................................................................................................... 105

Tabla 85......................................................................................................................... 105

Tabla 86......................................................................................................................... 106

Tabla 87......................................................................................................................... 106

Tabla 88......................................................................................................................... 106

Tabla 89......................................................................................................................... 107

Tabla 90......................................................................................................................... 107

Tabla 91......................................................................................................................... 108

Tabla 92......................................................................................................................... 108

Tabla 93......................................................................................................................... 109

Tabla 94......................................................................................................................... 109

Tabla 95......................................................................................................................... 109

Tabla 96......................................................................................................................... 110

Tabla 97......................................................................................................................... 111

Tabla 98......................................................................................................................... 111

Tabla 99......................................................................................................................... 112

Tabla 100 ....................................................................................................................... 112

Tabla 101 ....................................................................................................................... 113

Tabla 102 ....................................................................................................................... 113

Tabla 103 ....................................................................................................................... 114

Tabla 104 ....................................................................................................................... 114

Tabla 105 ....................................................................................................................... 115

Tabla 106 ....................................................................................................................... 122

Tabla 107 ....................................................................................................................... 124

14

Tabla 108 ....................................................................................................................... 126

Tabla 109 ....................................................................................................................... 128

Tabla 110 ....................................................................................................................... 133

Tabla 111 ....................................................................................................................... 135

Tabla 112 ....................................................................................................................... 136

Tabla 113 ....................................................................................................................... 137

Tabla 114 ....................................................................................................................... 138

Tabla 115 ....................................................................................................................... 139

Tabla 116 ....................................................................................................................... 140

Tabla 117 ....................................................................................................................... 140

Tabla 118 ....................................................................................................................... 141

Tabla 119 ....................................................................................................................... 142

Tabla 120 ....................................................................................................................... 143

Tabla 121 ....................................................................................................................... 144

Tabla 122 ....................................................................................................................... 145

Tabla 123 ....................................................................................................................... 148

Tabla 124 ....................................................................................................................... 149

Tabla 125 ....................................................................................................................... 150

Tabla 126 ....................................................................................................................... 151

Tabla 127 ....................................................................................................................... 152

Tabla 128 ....................................................................................................................... 153

Tabla 129 ....................................................................................................................... 154

Tabla 130 ....................................................................................................................... 155

Tabla 131 ....................................................................................................................... 156

Tabla 132 ....................................................................................................................... 160

Tabla 133 ....................................................................................................................... 160

Tabla 134 ....................................................................................................................... 162

Tabla 135 ....................................................................................................................... 163

Tabla 136 ....................................................................................................................... 163

Tabla 137 ....................................................................................................................... 164

Tabla 138 ....................................................................................................................... 165

Tabla 139 ....................................................................................................................... 167

Tabla 140 ....................................................................................................................... 168

Tabla 141 ....................................................................................................................... 170

Tabla 142 ....................................................................................................................... 171

Tabla 143 ....................................................................................................................... 171

15

Tabla 144 ....................................................................................................................... 173

Tabla 145 ....................................................................................................................... 174

Tabla 146 ....................................................................................................................... 175

Tabla 147 ....................................................................................................................... 175

Tabla 148 ....................................................................................................................... 176

Tabla 149 ....................................................................................................................... 183

Tabla 150 ....................................................................................................................... 183

Tabla 151 ....................................................................................................................... 184

Tabla 152 ....................................................................................................................... 185

Tabla 153 ....................................................................................................................... 186

Tabla 154 ....................................................................................................................... 187

Tabla 155 ....................................................................................................................... 188

Tabla 156 ....................................................................................................................... 188

Tabla 157 ....................................................................................................................... 189

Tabla 158 ....................................................................................................................... 190

Tabla 159 ....................................................................................................................... 191

Tabla 160 ....................................................................................................................... 192

Tabla 161 ....................................................................................................................... 193

Tabla 162 ....................................................................................................................... 194

Tabla 163 ....................................................................................................................... 194

Tabla 164 ....................................................................................................................... 195

Tabla 165 ....................................................................................................................... 195

Tabla 166 ....................................................................................................................... 196

Tabla 167 ....................................................................................................................... 196

Tabla 168 ....................................................................................................................... 197

Tabla 169 ....................................................................................................................... 197

Tabla 170 ....................................................................................................................... 198

Tabla 171 ....................................................................................................................... 198

Tabla 172 ....................................................................................................................... 199

Tabla 173 ....................................................................................................................... 199

Tabla 174 ....................................................................................................................... 200

Tabla 175 ....................................................................................................................... 200

Tabla 176 ....................................................................................................................... 201

Tabla 177 ....................................................................................................................... 202

Tabla 178 ....................................................................................................................... 202

Tabla 179 ....................................................................................................................... 203

16

Tabla 180 ....................................................................................................................... 203

Tabla 181 ....................................................................................................................... 204

Tabla 182 ....................................................................................................................... 204

Tabla 183 ....................................................................................................................... 205

Tabla 184 ....................................................................................................................... 206

Tabla 185 ....................................................................................................................... 206

Tabla 186 ....................................................................................................................... 207

Tabla 187 ....................................................................................................................... 207

Tabla 188 ....................................................................................................................... 208

Tabla 189 ....................................................................................................................... 208

Tabla 190 ....................................................................................................................... 209

Tabla 191 ....................................................................................................................... 209

Tabla 192 ....................................................................................................................... 210

Tabla 193 ....................................................................................................................... 211

Tabla 194 ....................................................................................................................... 212

Tabla 195 ....................................................................................................................... 213

Tabla 196 ....................................................................................................................... 214

Tabla 197 ....................................................................................................................... 215

Tabla 198 ....................................................................................................................... 216

Tabla 199 ....................................................................................................................... 217

Tabla 200 ....................................................................................................................... 218

Tabla 201 ....................................................................................................................... 222

Tabla 202 ....................................................................................................................... 224

Tabla 203 ....................................................................................................................... 225

Tabla 204 ....................................................................................................................... 225

Tabla 205 ....................................................................................................................... 229

Tabla 206 ....................................................................................................................... 229

Tabla 207 ....................................................................................................................... 234

Tabla 208 ....................................................................................................................... 235

Tabla 209 ....................................................................................................................... 236

Tabla 210 ....................................................................................................................... 239

Tabla 211 ....................................................................................................................... 240

Tabla 212 ....................................................................................................................... 240

Tabla 213 ....................................................................................................................... 241

Tabla 214 ....................................................................................................................... 247

Tabla 215 ....................................................................................................................... 248

17

Tabla 216 ....................................................................................................................... 250

Tabla 217 ....................................................................................................................... 250

Tabla 218 ....................................................................................................................... 251

Tabla 219 ....................................................................................................................... 251

Tabla 220 ....................................................................................................................... 252

Tabla 221 ....................................................................................................................... 253

Tabla 222 ....................................................................................................................... 253

Tabla 223 ....................................................................................................................... 254

Tabla 224 ....................................................................................................................... 255

Tabla 225 ....................................................................................................................... 257

Tabla 226 ....................................................................................................................... 258

Tabla 227 ....................................................................................................................... 259

Tabla 228 ....................................................................................................................... 260

Tabla 229 ....................................................................................................................... 261

Tabla 230 ....................................................................................................................... 264

Tabla 231 ....................................................................................................................... 266

Tabla 232 ....................................................................................................................... 267

Tabla 233 ....................................................................................................................... 268

Tabla 234 ....................................................................................................................... 270

Tabla 235 ....................................................................................................................... 271

Tabla 236 ....................................................................................................................... 273

Tabla 237 ....................................................................................................................... 273

Tabla 238 ....................................................................................................................... 277

Tabla 239 ....................................................................................................................... 278

Tabla 240 ....................................................................................................................... 279

Tabla 241 ....................................................................................................................... 280

Tabla 242 ....................................................................................................................... 282

Tabla 243 ....................................................................................................................... 283

Tabla 244 ....................................................................................................................... 284

Tabla 245 ....................................................................................................................... 287

Tabla 246 ....................................................................................................................... 287

Tabla 247 ....................................................................................................................... 288

Tabla 248 ....................................................................................................................... 288

Tabla 249 ....................................................................................................................... 289

Tabla 250 ....................................................................................................................... 290

Tabla 251 ....................................................................................................................... 291

18

Tabla 252 ....................................................................................................................... 292

Tabla 253 ....................................................................................................................... 293

Tabla 254 ....................................................................................................................... 295

Tabla 255 ....................................................................................................................... 296

Tabla 256 ....................................................................................................................... 297

Tabla 257 ....................................................................................................................... 298

Tabla 258 ....................................................................................................................... 299

Tabla 259 ....................................................................................................................... 300

Tabla 260 ....................................................................................................................... 301

Tabla 261 ....................................................................................................................... 303

19

Introducción

Iniciar un emprendimiento es el sueño de muchos de los estudiantes en la etapa final

de nuestra carrera de ahí nuestro país ocupa el cuarto lugar de emprendimiento en

Latinoamérica, de la misma forma tiene las tasas más altas de mortandad empresarial.

Por esta razón, es crucial reconocer que muchos de los proyectos se inician en un

entorno muy competitivo con empresas del mismo rubro y con mayores recursos y tiempo

en el mercado. Pero con el crecimiento arrollador de la tecnología y la transformación

digital, se puede llegar de una manera más democrática hacia los clientes, que buscan

satisfacer sus necesidades con productos que cumplan todas sus especificaciones y

cuiden su salud. De esta manera, hoy en día ya no gana el más grande, sino el que sabe

adaptarse con mayor rapidez a las necesidades del cliente.

Surge este emprendimiento en la línea de los lácteos, yaqué la demanda de consumo

de yogurt ha crecido en un 6% en el último año más aun en los NSE A y B quienes tienen

mayor cuidado en la ingesta de uno de los alimentos diarios preferidos por los beneficios

que aporta este producto y la tendencia entre los consumidores a tener una vida más

sana y saludable. Además, la conjunción con la fruta Pitahaya cuya demanda tiene un

crecimiento exponencial en el mercado peruano por los benéficos preventivos y descritos

en el proyecto en mención son una oportunidad ideal para iniciar este emprendimiento

por no encontrar un competidor directo.

Dentro de los objetivos que se busca en el curso de Proyecto Integrador y desarrollo

del Proyecto de Yogurt Frutado con Pitahaya es conocer los métodos utilizados en el

proceso de formulación y evaluación de proyectos. También, conocer las variables que

inciden en el proyecto de inversión y crear las condiciones necesarias para lograr que los

emprendedores utilicen las herramientas para interpretar y evaluar proyectos. Asimismo,

debemos interpretar los resultados de los diferentes métodos de evaluación a fin de

tomar decisiones correctas desde un punto de vista económico y financiero mediante los

indicadores de rentabilidad como el VAN, TIR, PRI y los análisis dimensionales. Pero el

principal objetivo que identificamos en el desarrollo del Proyecto es aplicar los

conocimientos adquiridos lo largo de nuestra carrera formativa y son la base para los

emprendimientos de cada uno de los alumnos. Cada uno de los indicadores de

rentabilidad VANE, VANF, TIRE, TIRF, TIRM, PRI y los análisis dimensionales al ser

analizados con las respectivas tasas resulta nuestro proyecto viable. En consecuencia,

para tener los indicadores auspiciosos en los escenarios proyectados se deberá

implementar las estrategias que nos ayuden afrontar dichas condiciones.

20

Capítulo I: Información General

1.1. Nombre de la empresa, Horizonte de evaluación

Razón Social: Vienesa SAC

Razón Comercial: Vienesa

Logo:

Figura 1. Logo Vienesa. Fuente: Elaboración propia

El nombre Vienesa surge de las primeras silabas de las palabras con las cuales

se identifica la organización.

Vitalidad: De acuerdo a la Real Academia de Lengua Española es la cualidad de

tener vida.

Energía: Es la capacidad de realizar trabajo y diferentes actividades.

Salud: Es un estado de bienestar o de equilibrio con uno y con nuestro entorno.

Horizonte de evaluación: El presente proyecto se evaluará en un horizonte de 5

años, teniendo como base el año 2019.

1.2. Actividad económica, código CIIU, partida arancelaria

Actividad económica: Industrias manufactureras

Código CIIU: Elaboración de productos lácteos – Cód. 1050

21

Tabla 1

Código CIIU

Nota: Adaptado de Instituto Nacional de Estadística e Informática (2018, 01 de abril).

Clasificación industrial internacional Uniforme [Inei.gob.pe]. Recuperado de:

https://proyectos.inei.gob.pe/CIIU/frm_lista_notas.asp?wc_cod=1050

Partida arancelaria:

Tabla 2

Partida arancelaria

Partida arancelaria de pitahaya: 0810.90.40.00

Partida arancelaria de yogurt: 0404.90.00.00

Nota: Adaptado de SUNAT (2018, 01 de abril). Partida arancelaria [sunat.gob.pe].

Recuperado de: www.aduanet.gob.pe

1.3. Definición del negocio y Modelo CANVAS.

VIENESA es una empresa dedicada a la producción y comercialización de yogures

frutados 100% naturales, dentro del Lima Metropolitana.

CIIU4 Descripción Incluye No Incluye

1050 Elaboración de productos lácteos

Esta clase comprende las siguientes actividades: elaboración de leche fresca líquida pasteurizada, esterilizada, homogeneizada y/o tratada a altas temperaturas; elaboración de bebidas a base de leche; elaboración de crema a partir de leche fresca liquida, pasteurizada, esterilizada u homogeneizada; elaboración de leche en polvo o condensada, azucarada o sin azucarar; elaboración de leche o crema en forma sólida; elaboración de mantequilla; elaboración de yogur; elaboración de queso y cuajada; elaboración de sueros; elaboración de caseína o latosa; elaboración de helados y sorbetes.

No se incluyen las siguientes actividades: - Producción de leche cruda (de camella; etcétera); véase la clase 0143. - Producción de leche cruda (de oveja, cabra, yegua, burra, etcétera); véase la clase 0144. - Elaboración de sucedáneos no lácteos de leche y queso; véase la clase 1079. - Actividades de heladerías; véase la clase 5610.

22

Segmentos de Clientes:

El público objetivo al que nos dirigimos está segmentado por el nivel

socioeconómico (NSE) de la siguiente manera:

Tabla 3

Segmentación de Clientes

Segmentación

Rango de Edad: 20 años a 60años Sexo: Hombre y Mujer Nivel Socio Económico: A y B

- Presentación: Pequeña Contenido: 175 g

- Presentación: Grande Contenido: 1000 g

Fuente: Elaboración Propia

Zona 6: Distritos de Jesús María, Lince, Pueblo Libre, Magdalena y San Miguel.

Zona 7: Distritos de Miraflores, San Isidro, San Borja, Surco y La Molina.

Relación con los Clientes:

Nuestro objetivo es dar un buen trato en Post Venta, es decir absolviendo todas

las inquietudes respecto al producto e insumos. Para ello, encontramos las mejores

estrategias para mantener una buena relación con ellos:

Publicidad en puntos de venta.

Degustaciones en las tiendas por conveniencia.

Página Web (informativa).

Medio Interactivos: Redes Sociales y la Pagina Web

23

Canales:

Estrategia Publicitaria:

Paneles Publicitarios

Comunicación:

Redes sociales

Distribución:

Tiendas por Conveniencia (Tambo, Listo, Repshop, Alto, Altoke Market, Mi

Market, etc.)

Propuesta de Valor:

Nuestro objetivo es mejorar la calidad de vida de nuestros consumidores

ofreciéndoles un yogurt frutado el cual tiene los siguientes beneficios:

Energizante

Hidratante

Tratamiento del estreñimiento

Limpia y protege el sistema digestivo

Purifica riñones

Disminuye cálculos renales

Previene enfermedades cardiacas

Favorece la formación de huesos y encías

Aporta vitamina C, A, B1, B2, B3, calcio, hierro y fósforo

Rejuvenecedora de la piel

Presentación (Etiqueta y envase), novedosa y atractiva. Sin contenidos de edulcorantes

artificiales.

24

Actividades Claves:

Posicionar la marca VIENESA que permita reconocer a la Pitahaya. Las siguientes

actividades claves nos ayudarán a que esto se haga realidad:

Compra de Leche evaporada, pasteurizada y homogenizada.

Compra de Pitahaya despulpada.

Selección y contratación de personal idóneo.

Registro Sanitario (DIGESA).

Comercialización.

Logística – Inventario.

BPM (Buenas Prácticas de Manufactura).

BPA (Buenas Prácticas de Almacenamiento).

Socios Claves:

Dependemos de ellos para que este proyecto se haga realidad, los cuales son los

siguientes:

Accionistas.

Entidad Bancaria (Mi Banco).

Proveedor de Leche Evaporada, Homogenizada y Pasteurizada (PPL-UALM).

Proveedor de Pitahaya despulpada JM ASOCIADOS SUMA SAC.

Tiendas por conveniencia

Empresa Maquinarias Fisher Agro.

Empresas Tercerizadoras (Transporte).

Proveedores de Medios Publicitarios.

Recursos Claves:

Know How:

Desarrollo de formula.

Licencias para el proyecto.

Marca VIENESA

Estudio organizacional adecuado para un producto nuevo.

Maquinaria e instalación con gas natural:

Marmitas

Tina Incubadora

Tanque de almacenamiento enchaquetado

Cámara de refrigeración

25

Sistema Chiller ahorrador de agua.

Flujos de Ingresos:

Venta de Yogurt frutado de Pitahaya, en sus 2 presentaciones: pequeña (175 g) y

grande (1000 g).

Transferencias Bancarias

Depósito en cuenta corriente

Cheques

Estructura de Costos:

Los costos más importantes en insumos: Leche de vaca (evaporada,

homogenizada y pasteurizada), pitahaya despulpada, azúcar blanca, cultivos

lácticos, LPD, envases y tapas.

El activo más costoso: las marmitas de 250 Lt.

La venta en tiendas por conveniencia representa el 25% del precio de venta.

Costos fijos: Personal administrativo, alquiler de local, arbitrios, certificación, etc.

Representa 34%.

Costos variables: Personal operario, materia prima, pago de servicios, etc.

Representa 51%.

El margen de contribución es el 48.43% de los ingresos.

1.4. Descripción del producto o servicio

El proyecto de inversión se basa en la elaboración de un yogurt frutado a base de

pitahaya, una fruta poco tradicional en el mercado peruano, que tiene un sabor dulce muy

natural. Además, se conoce que tiene dos variantes, ambas con características muy

diferenciadas, como el sabor y la forma. Para este proyecto se utilizará la pitahaya

amarilla como insumo principal.