Embed Size (px)

Citation preview

Wstęp bezpłatny!

Czy warto korzystać z rachunków

bankowych i płatności bezgotówkowych?

Adam Tochmański

Dyrektor Departamentu Systemu Płatniczego

Narodowy Bank Polski

Szczecin, 21 maja 2012 r.

Agenda

1. Jak krąży pieniądz?

2. Z jakich źródeł Polacy dostają pieniądze?

3. Ile pieniędzy i w jakiej formie mają Polacy?

4. Ile rachunków bankowych mają Polacy? Ilu Polaków ma rachunki bankowe?

5. Za co, gdzie i w jakiej formie płacą Polacy?

6. Czy warto korzystać z rachunków bankowych i płatności bezgotówkowych?

7. Co można zrobić, aby Polacy częściej dokonywali płatności w drodze bezgotówkowej?

2

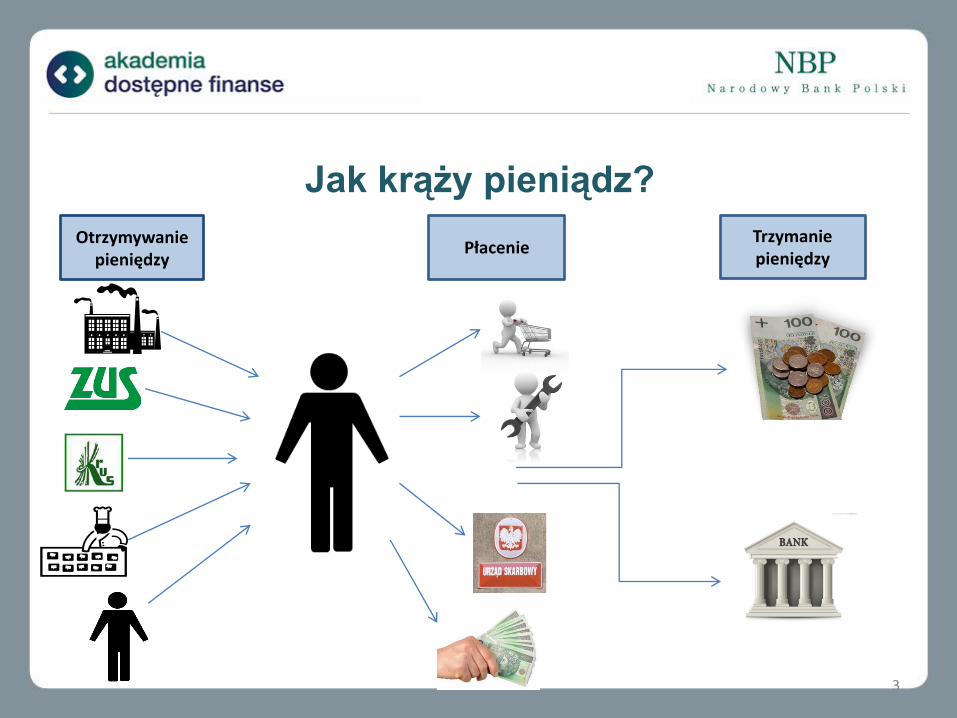

Jak krąży pieniądz?

Otrzymywanie pieniędzy

Płacenie Trzymanie pieniędzy

3

Z jakich głównych źródeł Polacy dostają pieniądze?

Wynagrodzenie za pracę

Emerytury i renty z ZUS

Emerytury i renty z KRUS

Zasiłki (rodzinny, opiekuńczy, pielęgnacyjny

Dochody z działalności gospodarczej

Gotówka

Środki na rachunkach bankowych

29,8%

70,2%

44%

56%

24,6%

75,4%

33,3%

66,7%

?

Źródło: ZUS, KRUS, NBP

4

Czy konsumenci mają większe korzyści z otrzymywania

pieniędzy w drodze gotówkowej czy bezgotówkowej?

Główne korzyści z otrzymania pieniędzy na rachunek bankowy:

- pewność otrzymania środków niezależnie od obecności beneficjenta (większa elastyczność czasowa),

- pewność otrzymania środków niezależnie od pośredników (np. działania poczty),

- większe bezpieczeństwo (brak noszenia przy sobie większej ilości gotówki),

- możliwość natychmiastowego przynoszenia dochodu.

Korzyści z dostania pieniędzy

na rachunek bankowy

Korzyści z dostania pieniędzy

w gotówce

5

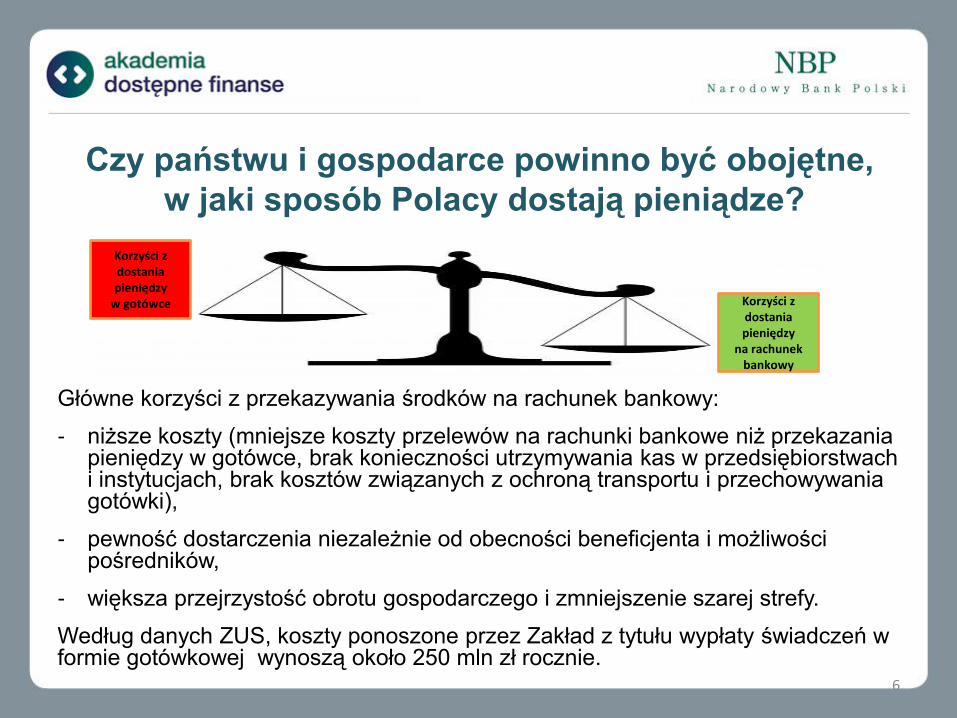

Czy państwu i gospodarce powinno być obojętne,

w jaki sposób Polacy dostają pieniądze?

Główne korzyści z przekazywania środków na rachunek bankowy:

- niższe koszty (mniejsze koszty przelewów na rachunki bankowe niż przekazania pieniędzy w gotówce, brak konieczności utrzymywania kas w przedsiębiorstwach i instytucjach, brak kosztów związanych z ochroną transportu i przechowywania gotówki),

- pewność dostarczenia niezależnie od obecności beneficjenta i możliwości pośredników,

- większa przejrzystość obrotu gospodarczego i zmniejszenie szarej strefy.

Według danych ZUS, koszty ponoszone przez Zakład z tytułu wypłaty świadczeń w formie gotówkowej wynoszą około 250 mln zł rocznie.

Korzyści z dostania pieniędzy

na rachunek bankowy

Korzyści z dostania pieniędzy

w gotówce

6

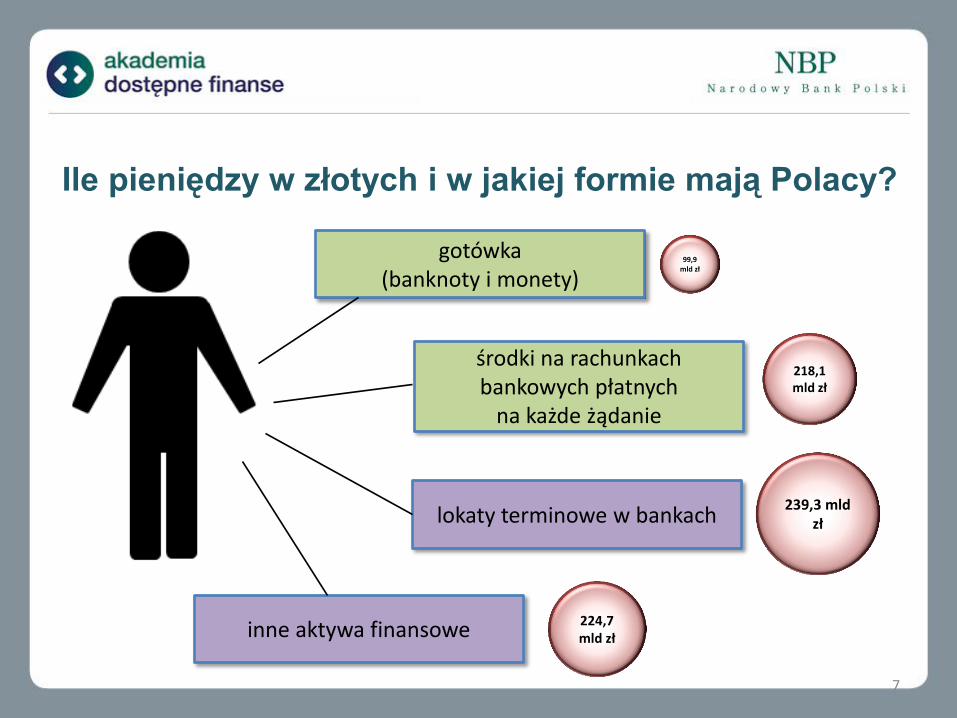

Ile pieniędzy w złotych i w jakiej formie mają Polacy?

gotówka (banknoty i monety)

środki na rachunkach bankowych płatnych

na każde żądanie

lokaty terminowe w bankach

inne aktywa finansowe

99,9 mld zł

218,1 mld zł

239,3 mld zł

224,7 mld zł

7

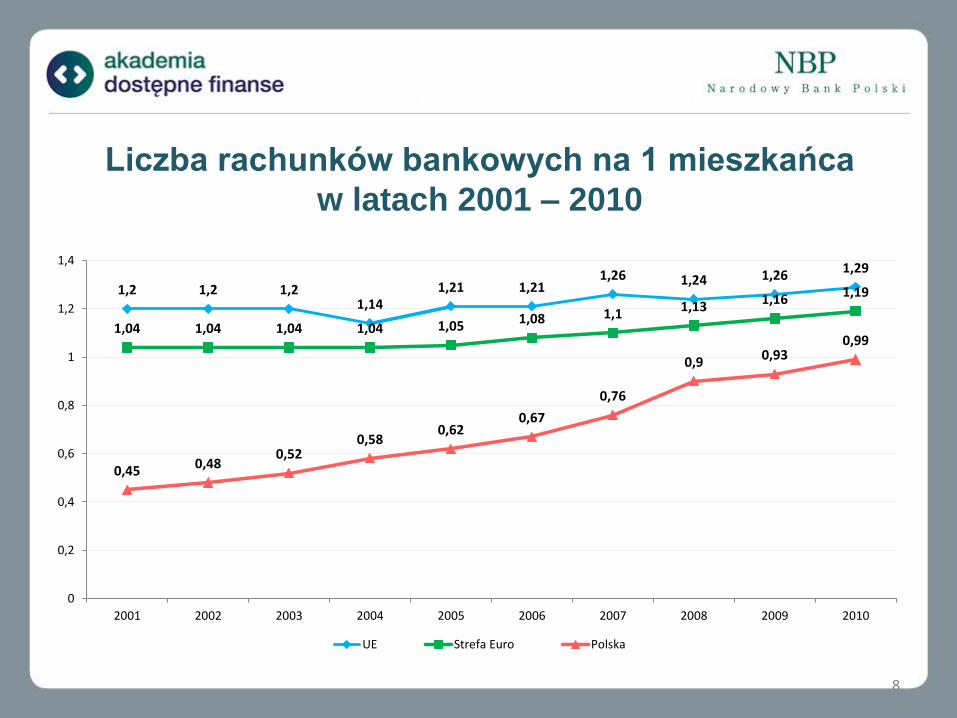

Liczba rachunków bankowych na 1 mieszkańca

w latach 2001 – 2010

1,2 1,2 1,2 1,14

1,21 1,21 1,26 1,24 1,26 1,29

1,04 1,04 1,04 1,04 1,05 1,08 1,1 1,13 1,16 1,19

0,45 0,48 0,52

0,58 0,62

0,67

0,76

0,9 0,93 0,99

0

0,2

0,4

0,6

0,8

1

1,2

1,4

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

UE Strefa Euro Polska

8

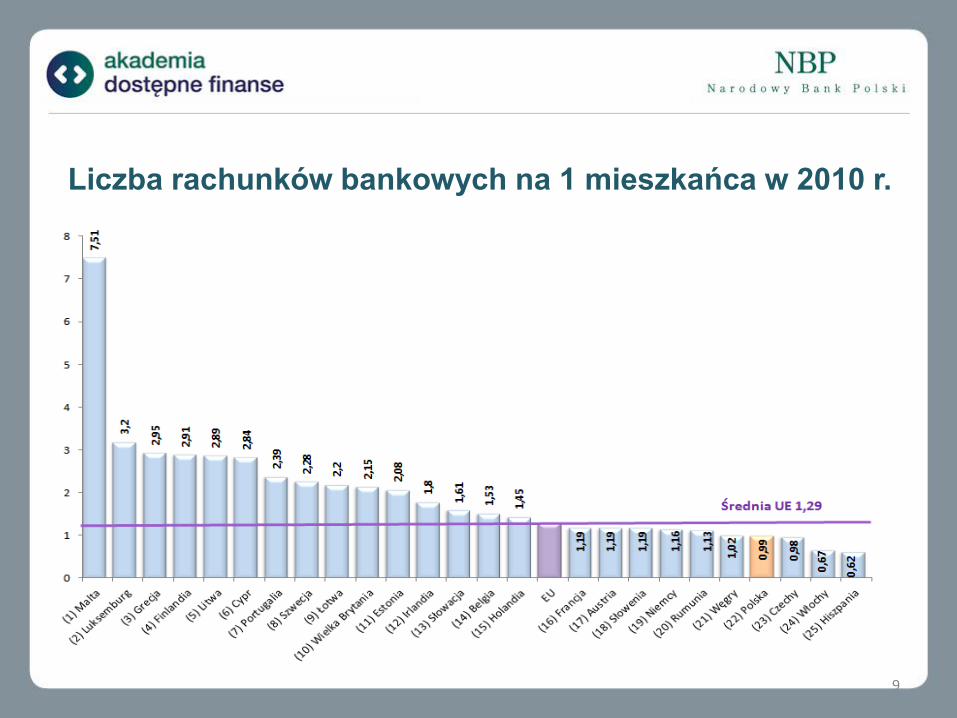

Liczba rachunków bankowych na 1 mieszkańca w 2010 r.

9

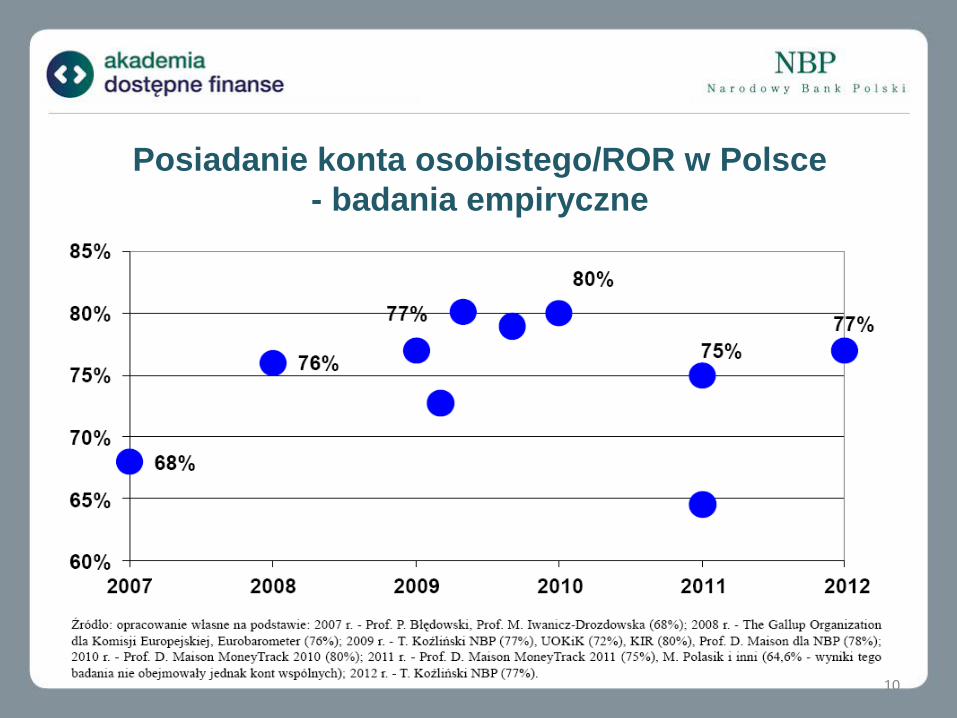

Posiadanie konta osobistego/ROR w Polsce

- badania empiryczne

10

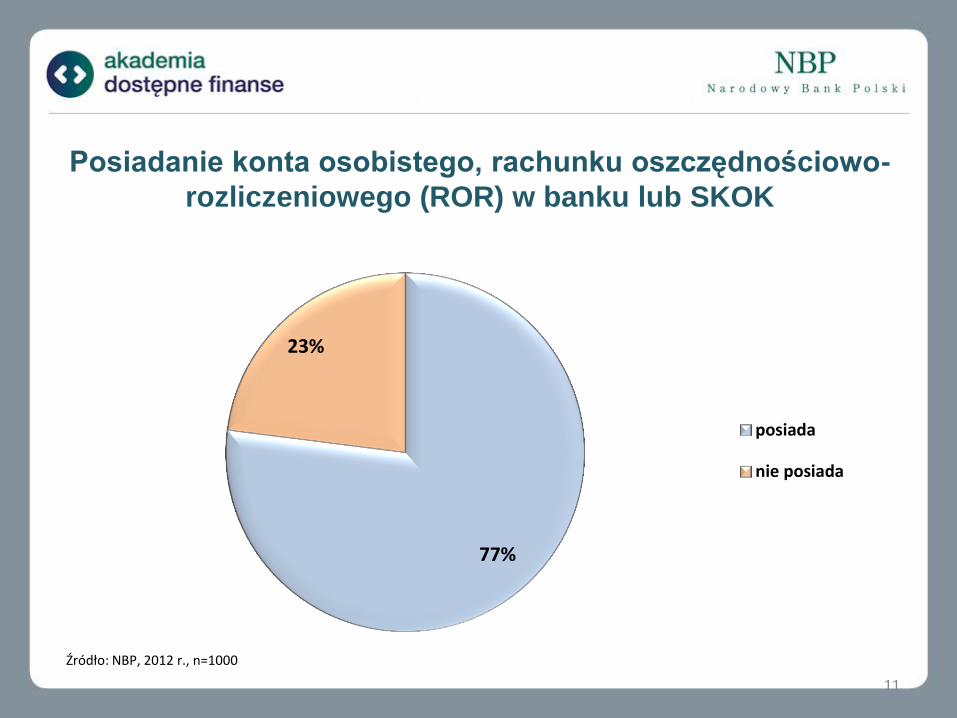

Posiadanie konta osobistego, rachunku oszczędnościowo-

rozliczeniowego (ROR) w banku lub SKOK

Źródło: NBP, 2012 r., n=1000

77%

23%

posiada

nie posiada

11

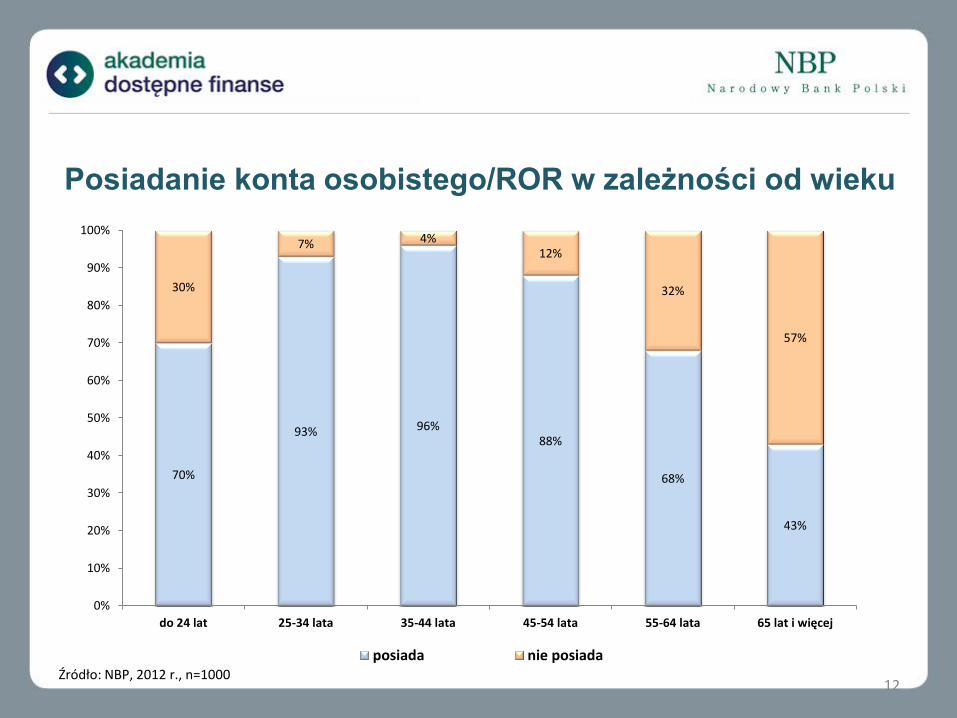

Posiadanie konta osobistego/ROR w zależności od wieku

70%

93% 96% 88%

68%

43%

30%

7% 4% 12%

32%

57%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

do 24 lat 25-34 lata 35-44 lata 45-54 lata 55-64 lata 65 lat i więcej

posiada nie posiadaŹródło: NBP, 2012 r., n=1000

12

Posiadanie konta osobistego/ROR w zależności od

miejsca zamieszkania

Źródło: NBP, 2012 r., n=1000

82% 73%

86% 79%

72%

18% 27%

14% 21%

28%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

miasto pow. 500 tys.mieszkańców

miasto od 100 tys. do499999 mieszkańców

miasto od 20 tys. do 99999mieszkańców

miasto do 19999mieszkańców

wieś

posiada nie posiada

13

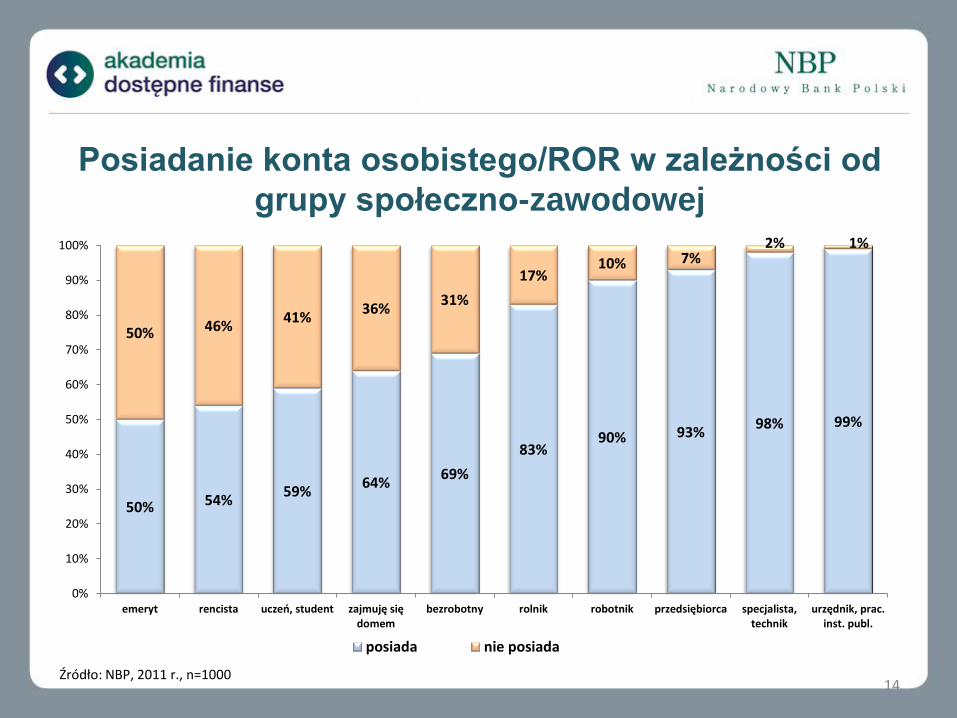

Posiadanie konta osobistego/ROR w zależności od

grupy społeczno-zawodowej

Źródło: NBP, 2011 r., n=1000

50% 54% 59%

64% 69%

83% 90% 93%

98% 99%

50% 46% 41%

36% 31%

17% 10% 7%

2% 1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

emeryt rencista uczeń, student zajmuję siędomem

bezrobotny rolnik robotnik przedsiębiorca specjalista,technik

urzędnik, prac.inst. publ.

posiada nie posiada

14

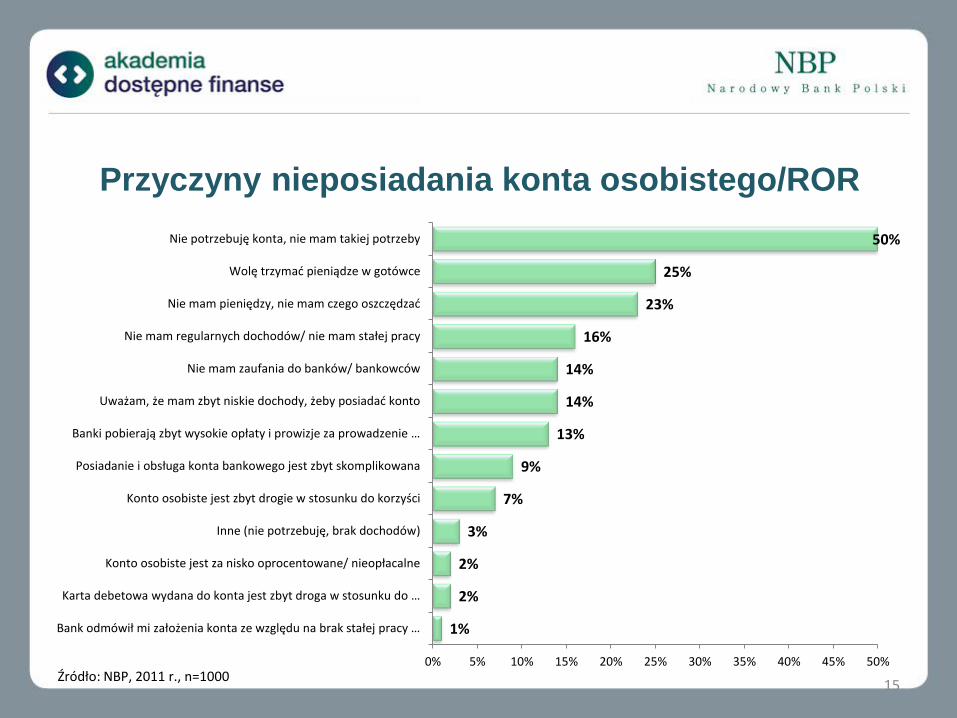

Przyczyny nieposiadania konta osobistego/ROR

Źródło: NBP, 2011 r., n=1000

1%

2%

2%

3%

7%

9%

13%

14%

14%

16%

23%

25%

50%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Bank odmówił mi założenia konta ze względu na brak stałej pracy …

Karta debetowa wydana do konta jest zbyt droga w stosunku do …

Konto osobiste jest za nisko oprocentowane/ nieopłacalne

Inne (nie potrzebuję, brak dochodów)

Konto osobiste jest zbyt drogie w stosunku do korzyści

Posiadanie i obsługa konta bankowego jest zbyt skomplikowana

Banki pobierają zbyt wysokie opłaty i prowizje za prowadzenie …

Uważam, że mam zbyt niskie dochody, żeby posiadać konto

Nie mam zaufania do banków/ bankowców

Nie mam regularnych dochodów/ nie mam stałej pracy

Nie mam pieniędzy, nie mam czego oszczędzać

Wolę trzymać pieniądze w gotówce

Nie potrzebuję konta, nie mam takiej potrzeby

15

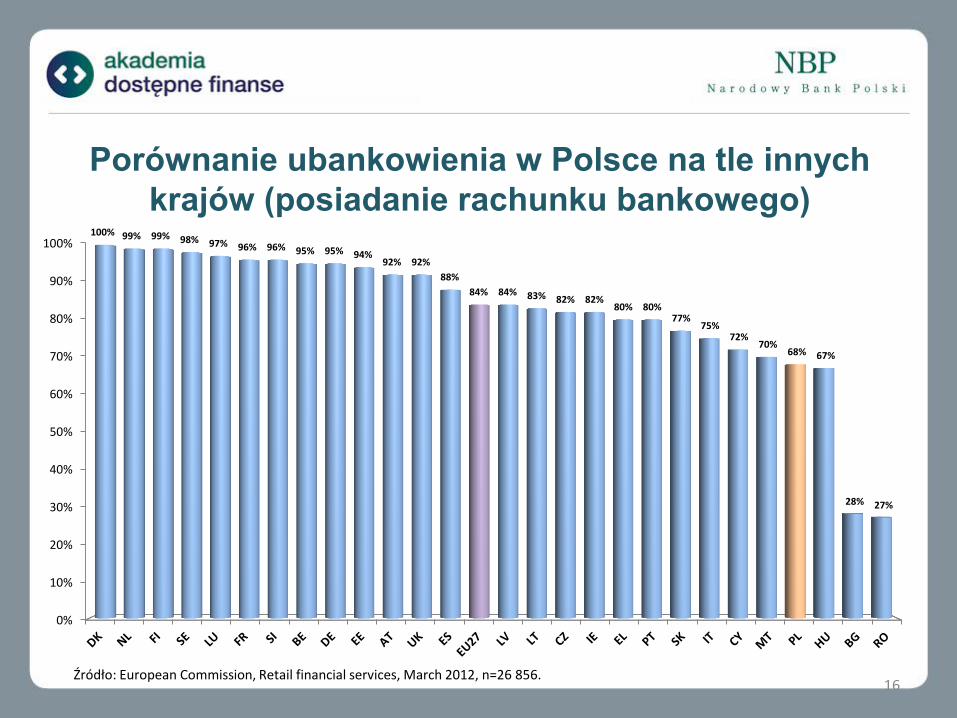

Porównanie ubankowienia w Polsce na tle innych

krajów (posiadanie rachunku bankowego)

Źródło: European Commission, Retail financial services, March 2012, n=26 856.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%100% 99% 99% 98% 97% 96% 96% 95% 95% 94%

92% 92%

88%

84% 84% 83% 82% 82% 80% 80%

77% 75%

72% 70%

68% 67%

28% 27%

16

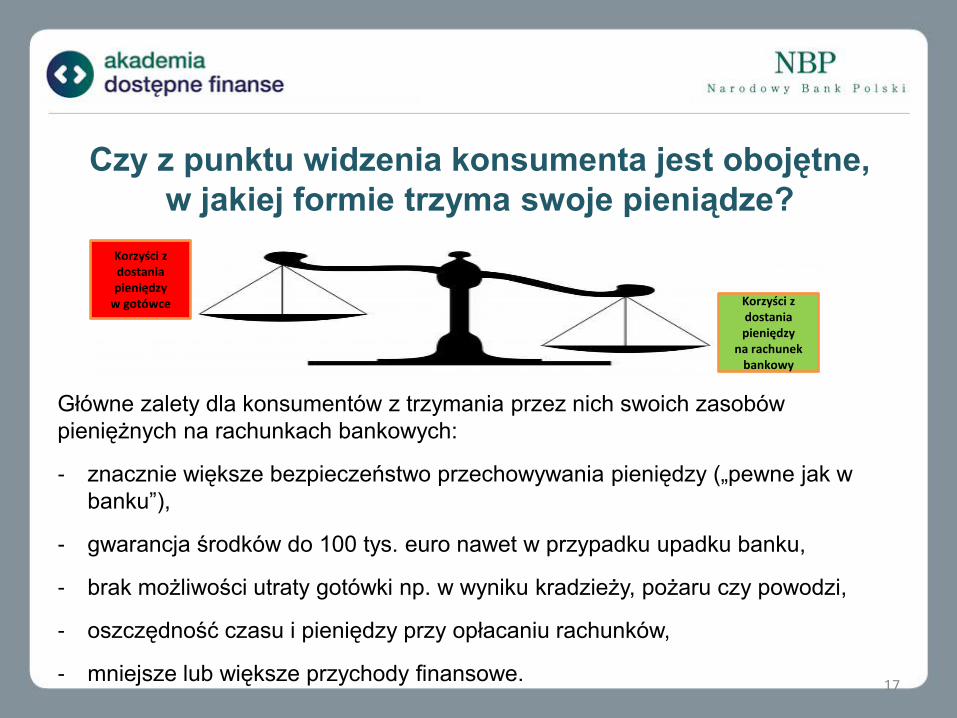

Czy z punktu widzenia konsumenta jest obojętne,

w jakiej formie trzyma swoje pieniądze?

Główne zalety dla konsumentów z trzymania przez nich swoich zasobów

pieniężnych na rachunkach bankowych:

- znacznie większe bezpieczeństwo przechowywania pieniędzy („pewne jak w

banku”),

- gwarancja środków do 100 tys. euro nawet w przypadku upadku banku,

- brak możliwości utraty gotówki np. w wyniku kradzieży, pożaru czy powodzi,

- oszczędność czasu i pieniędzy przy opłacaniu rachunków,

- mniejsze lub większe przychody finansowe.

Korzyści z dostania pieniędzy

na rachunek bankowy

Korzyści z dostania pieniędzy

w gotówce

17

Czy z punktu widzenia państwa i gospodarki jest

istotne, w jakiej formie Polacy trzymają oszczędności?

Główne zalety dla państwa i gospodarki z trzymania przez konsumentów swoich

zasobów pieniężnych na rachunkach bankowych:

- redukcja kosztów związanych z obsługą obrotu gotówkowego,

- wsparcie rozwoju gospodarczego kraju (m.in. poprzez możliwość zwiększonej akcji

kredytowej)

- ograniczenie tzw. szarej strefy poprzez możliwość kontroli przeprowadzonych

transakcji,

- wzrost dochodów budżetowych z tytułu zwiększonych podatków z racji zmniejszenia

tzw. szarej strefy,

- spadek przestępczości.

Korzyści z dostania pieniędzy

na rachunek bankowy

Korzyści z dostania pieniędzy

w gotówce

18

Jakich rodzajów płatności dokonują Polacy?

Płatności Polaków

Zakup towarów i

usług

Płatności masowe (np.

za gaz i energię)

Podatki i opłaty na

rzecz państwa i samorządów

Płatności wobec innych

osób fizycznych

Spłata kredytów i pożyczek

19

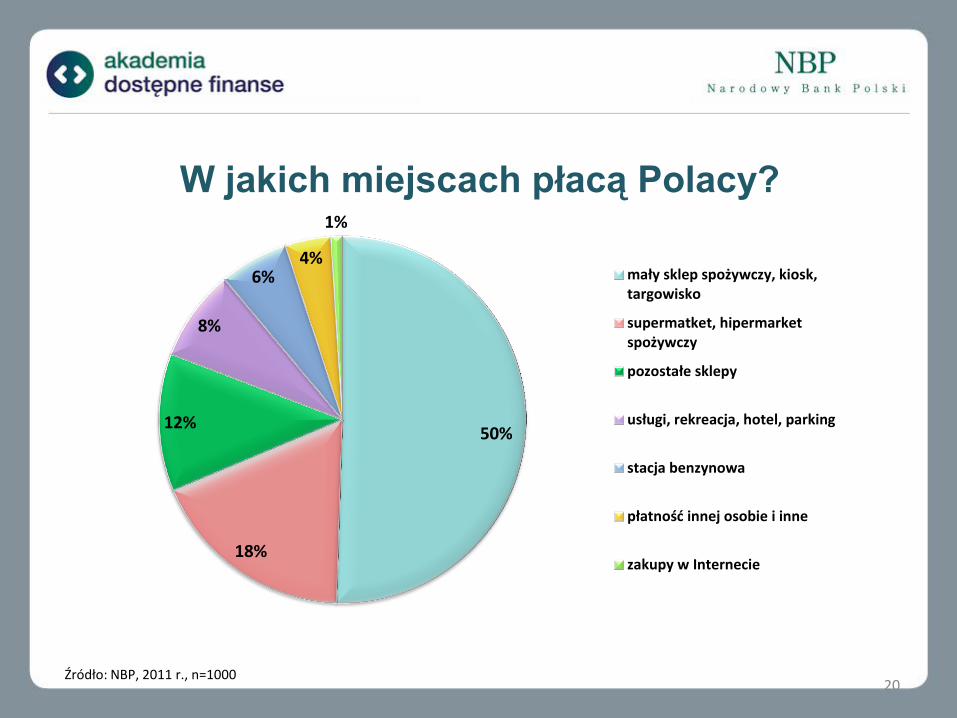

W jakich miejscach płacą Polacy?

Źródło: NBP, 2011 r., n=1000

50%

18%

12%

8%

6% 4%

1%

mały sklep spożywczy, kiosk,targowisko

supermatket, hipermarketspożywczy

pozostałe sklepy

usługi, rekreacja, hotel, parking

stacja benzynowa

płatność innej osobie i inne

zakupy w Internecie

20

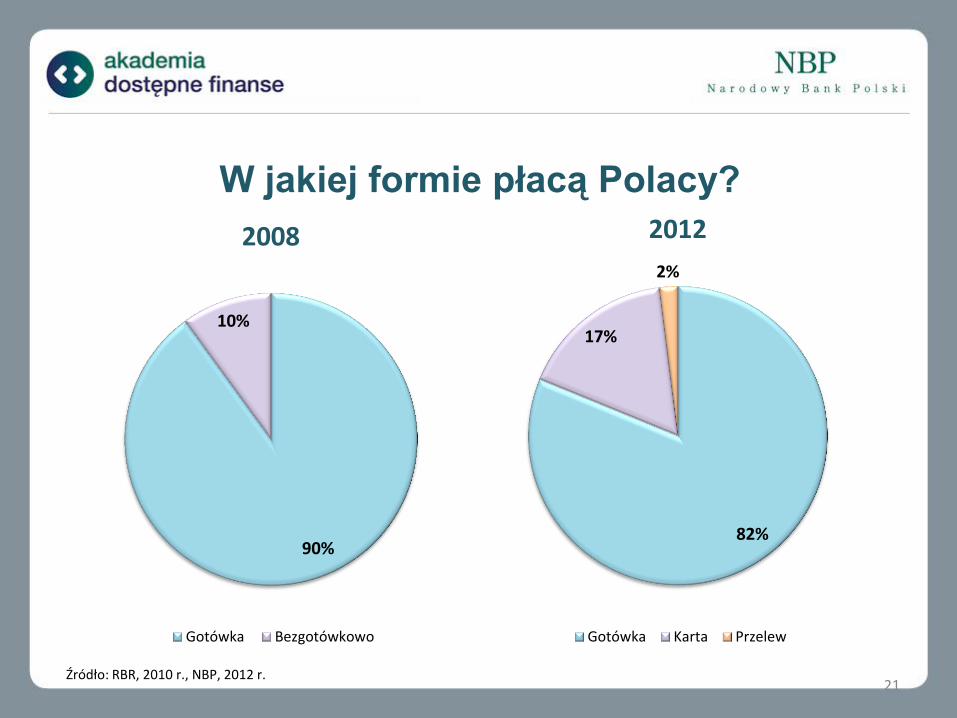

W jakiej formie płacą Polacy?

Źródło: RBR, 2010 r., NBP, 2012 r.

82%

17%

2%

2012

Gotówka Karta Przelew

90%

10%

2008

Gotówka Bezgotówkowo

21

Porównanie Polski i innych krajów w zakresie udziału gotówki

w całkowitej wartości płatności detalicznych w 2008 r. (%)

Bu

łgar

ia

Ru

mu

nia

Euro

pa

Śro

dko

wa

i Wsc

ho

dn

ia

Po

lska

Wło

chy

Sło

wac

ja

His

zpan

ia

Łotw

a

Euro

pa

Cze

chy

Nie

mcy

Euro

pa

Zach

od

nia

Szw

ajca

ria

Esto

nia

Fran

cja

Wie

lka

Bry

tan

ia

Ho

lan

dia

Szw

ecja

Fin

lan

dia

No

rweg

ia

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Źródło: RBR, 2010 r. 22

Czy konsument ma więcej korzyści z dokonywania

płatności w formie gotówkowej czy bezgotówkowej?

Główne korzyści z płacenia bez użycia gotówki:

- bezpieczeństwo,

- możliwość zrobienia nieplanowanych zakupów,

- wygoda, oszczędność czasu,

- dodatkowy dochód z utrzymania zwiększonych środków na

rachunku,

- programy lojalnościowe i rabaty.

Korzyści z dostania pieniędzy

na rachunek bankowy

Korzyści z dostania pieniędzy

w gotówce

23

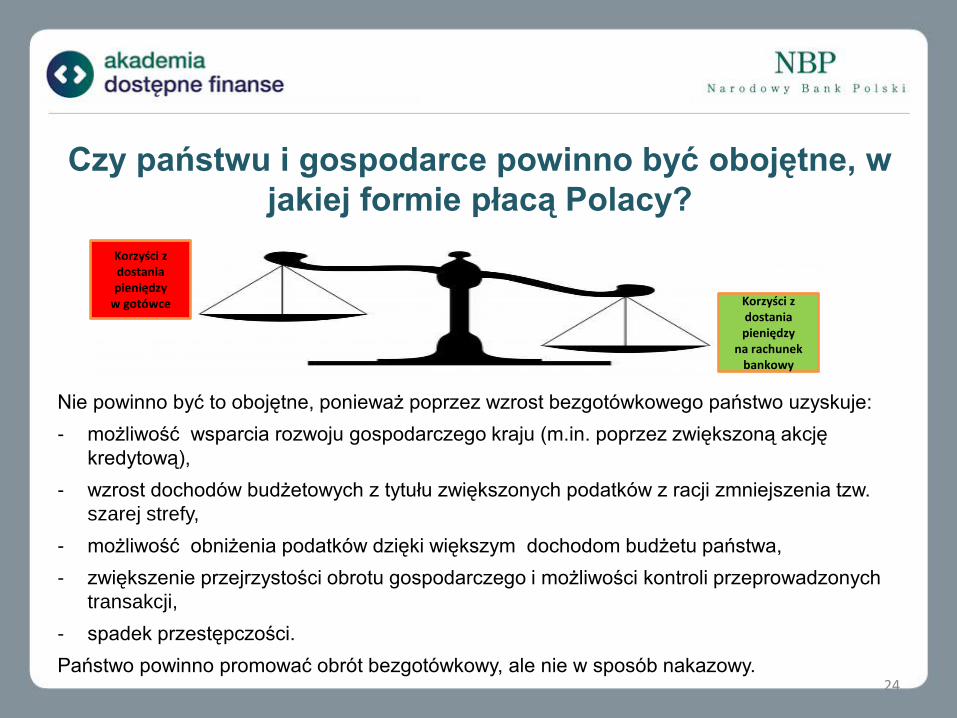

Czy państwu i gospodarce powinno być obojętne, w

jakiej formie płacą Polacy?

Nie powinno być to obojętne, ponieważ poprzez wzrost bezgotówkowego państwo uzyskuje:

- możliwość wsparcia rozwoju gospodarczego kraju (m.in. poprzez zwiększoną akcję

kredytową),

- wzrost dochodów budżetowych z tytułu zwiększonych podatków z racji zmniejszenia tzw.

szarej strefy,

- możliwość obniżenia podatków dzięki większym dochodom budżetu państwa,

- zwiększenie przejrzystości obrotu gospodarczego i możliwości kontroli przeprowadzonych

transakcji,

- spadek przestępczości.

Państwo powinno promować obrót bezgotówkowy, ale nie w sposób nakazowy.

Korzyści z dostania pieniędzy

na rachunek bankowy

Korzyści z dostania pieniędzy

w gotówce

24

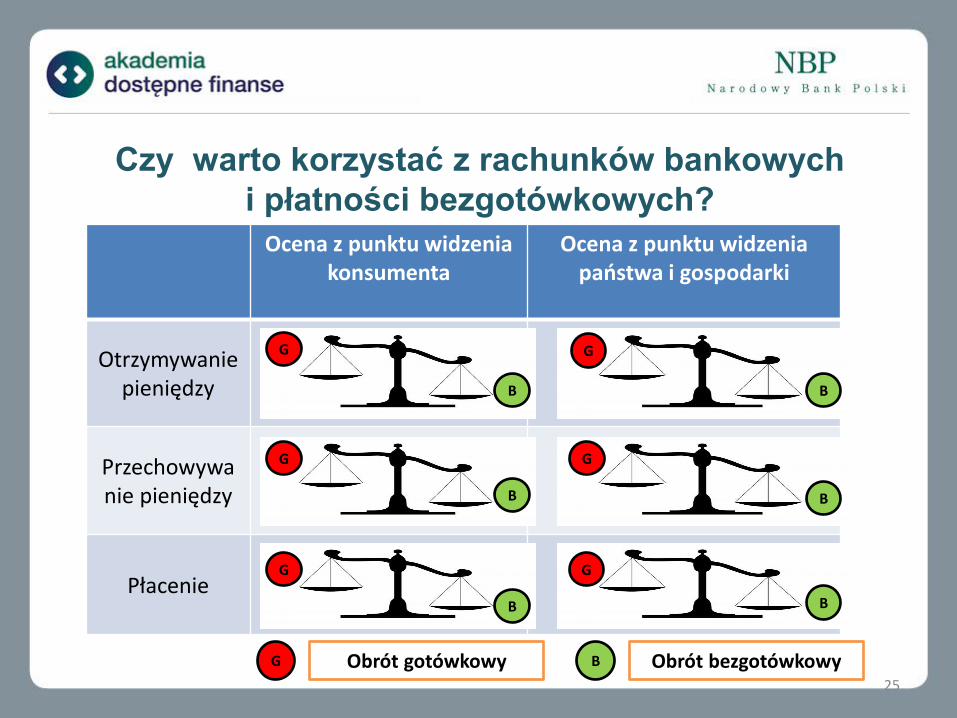

Czy warto korzystać z rachunków bankowych

i płatności bezgotówkowych?

Ocena z punktu widzenia konsumenta

Ocena z punktu widzenia państwa i gospodarki

Otrzymywanie pieniędzy

Przechowywanie pieniędzy

Płacenie

G

B

G

G G

G G

B

B

B

B

B

G B Obrót gotówkowy Obrót bezgotówkowy 25

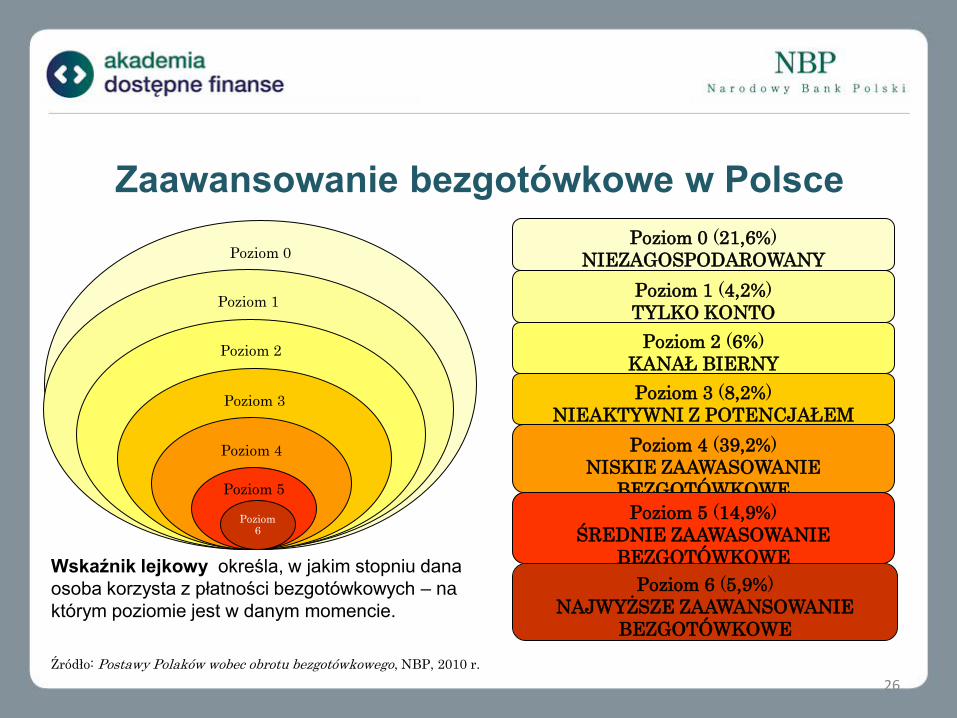

Zaawansowanie bezgotówkowe w Polsce

Wskaźnik lejkowy określa, w jakim stopniu dana

osoba korzysta z płatności bezgotówkowych – na

którym poziomie jest w danym momencie.

Źródło: Postawy Polaków wobec obrotu bezgotówkowego, NBP, 2010 r.

Poziom 0

Poziom 1

Poziom 2

Poziom 3

Poziom 4

Poziom 5

Poziom 6

Poziom 0 (21,6%)

NIEZAGOSPODAROWANY

POTENCJAŁ Poziom 1 (4,2%)

TYLKO KONTO

Poziom 2 (6%)

KANAŁ BIERNY

Poziom 3 (8,2%)

NIEAKTYWNI Z POTENCJAŁEM

Poziom 4 (39,2%)

NISKIE ZAAWASOWANIE

BEZGOTÓWKOWE

Poziom 5 (14,9%)

ŚREDNIE ZAAWASOWANIE

BEZGOTÓWKOWE

Poziom 6 (5,9%)

NAJWYŻSZE ZAAWANSOWANIE

BEZGOTÓWKOWE

26

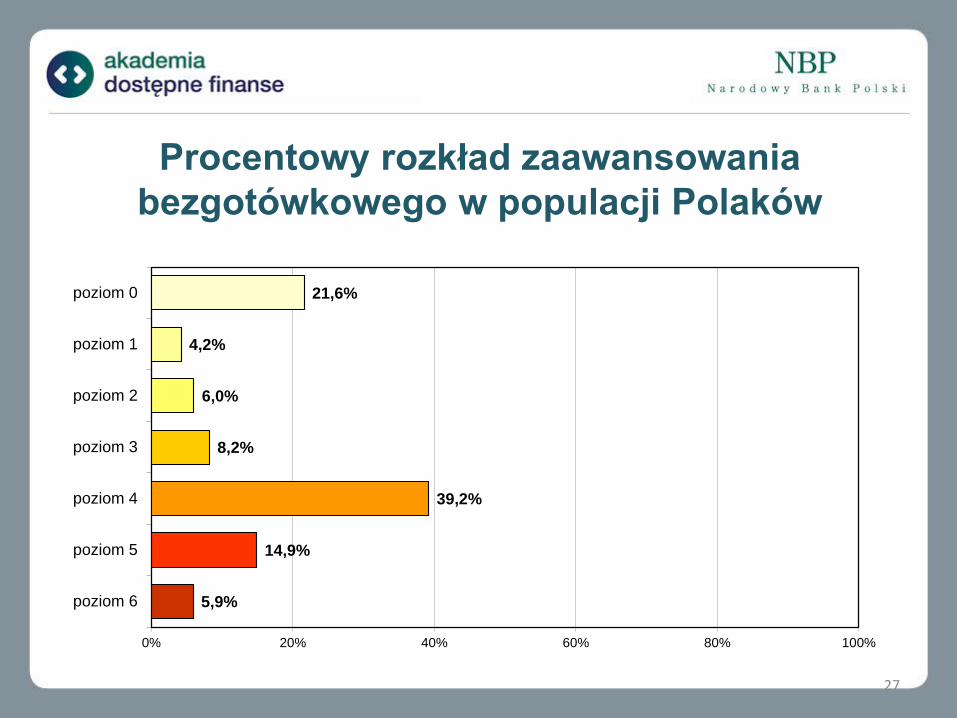

Procentowy rozkład zaawansowania

bezgotówkowego w populacji Polaków

5,9%

14,9%

39,2%

8,2%

6,0%

4,2%

21,6%

0% 20% 40% 60% 80% 100%

poziom 6

poziom 5

poziom 4

poziom 3

poziom 2

poziom 1

poziom 0

27

Co można zrobić, aby Polacy częściej dokonywali

płatności w drodze bezgotówkowej?

Niezbędne jest:

1) przekonanie osób nieubankowionych do założenia

rachunku bankowego,

2) przekonanie osób posiadających rachunek bankowy,

ale go niewykorzystujących w ogóle lub słabo, do

dokonywania każdej lub większości płatności w drodze

bezgotówkowej.

Dla każdego z tych działań niezbędni są Ambasadorowie

Obrotu Bezgotówkowego.

28

Dziękuję za uwagę!

Adam Tochmański

Dyrektor

Departamentu Systemu Płatniczego

Narodowy Bank Polski

tel. +48 (022) 653-27-28

email: [email protected]

29