Embed Size (px)

Citation preview

1

2010: otro año de catarsis para el sector videográfico español

Antonio GArcíA-rAyo

Editor de la revista tmv

1 El mercado de video en España

2 Películas

3 Ventas

4 Video e Internet

Video

I

2

TABLAS

TABLA 1 Evolución del % equipamiento de los hogares. 2001-2010TABLA 2 Tendencias del sector videográfico. 2001-2010TABLA 3 Empresas videográficas con mayor número de películas

comercializadas desde 01-01-2010 hasta 31-12-2010TABLA 4 Lanzamientos de películas para alquiler DVD. 2005-2010TABLA 5 Histórico de lanzamientos en alquiler DVD por meses. 2005-2010TABLA 6 Lanzamientos de películas para venta DVD. 2005-2010TABLA 7 Películas y obras videográficas disponibles en el mercado

según nacionalidad. 2006-2010TABLA 8 Media anual de unidades adquiridas por título. 1993-2010TABLA 9 Evolución de las ventas de DVD (unidades). 2006-2010TABLA 10 Evolución de las ventas de DVD (euros). 2006-2010TABLA 11 Lanzamientos de películas en formato UMD para consola PSP.

2006-2010TABLA 12 Evolución del mercado del Blu-ray en España. 2007-2010TABLA 13 Lanzamientos de películas para venta Blu-ray. 2007-2010TABLA 14 Histórico de lanzamiento venta Blue-rayTABLA 15 Evolución del Blu-ray Disc en España

I

3

GRÁFICOS

GRÁFICO 1 Evolución de la publicación de títulos videográficos (alquiler y venta)

GRÁFICO 2 Evolución de las ventas globales de música grabada según soportes

GRÁFICO 3 Histórico del número de títulos lanzados para alquiler por meses. 2006-2010

GRÁFICO 4 Evolución del número de lanzamientos de venta por meses. 2006-2010

GRÁFICO 5 Películas por grupo de edad recomendado. 2010GRÁFICO 6 Películas por grupo de edad recomendado. 2006-2010GRÁFICO 7 Películas y obras videográficas disponibles en el mercado

según nacionalidad. 2006-2010GRÁFICO 8 Número de películas por nacionalidades 2010GRÁFICO 9 Equipamiento tecnológico del hogar en EspañaGRÁFICO 10 Total población 14-70 años que descarga audiovisual de Internet

(últimos 3 meses)GRÁFICO 11 Total archivos audiovisuales descargados al año

(millones de películas). 2006-2010

I

4 4

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2010: otro año de catarsis para el sector videográfico español Antonio GArcíA-rAyo editor de la revista tmv

2010: otro año de catarsis para el sector videográfico español

Antonio GArcíA-rAyo Editor de la revista tmv

En 2010 se lanzaron a nuestro mercado películas como Celda 211, de Daniel Monzón, Millennium 3, de Daniel Alfredson, Ágora, de Alejandro Amenábar, Luna nueva, de Chris Weitz, Planet 51, de Jorge Blanco, Javier Abad y Marcos Martínez, Avatar, de James Cameron, Tiana y el sapo, de Ron Clements y John Musker, Sherlock Holmes, de Guy Ritchie, Invictus, de Clint Eastwood, Furia de titanes, de Louis Leterrier, Alicia en el País de las Maravillas, de Tim Burton, Iron Man 2, de Jon Favreau, o Cómo entrenar a tu dragón, de Dean Deblois y Chris Senders. Son 13 ejemplos de grandes producciones comerciales, de un total de 369 títulos que se estrenaron en alquiler y 3.116 en venta.

Desgraciadamente, los resultados económicos de casi todos ellos para la industria del Home Entertainment (alquiler + venta) en España durante ese año han seguido el mismo camino que en 2009, 2008, 2007 y 2006: hacia peor. La facturación del DVD ha descendido (aunque ha crecido la del Blu-ray, con lo que en el cómputo total hay un leve crecimiento de mercado en torno al 2%. Esta es la buena noticia. Pero hay menos videoclubes, menos metros de lineales con producto en las medianas y grandes super-ficies, menos compañías y muchos menos profesionales (excelentes, la mayoría) dedi-cándose a esta faceta empresarial por haberse ido al paro. Esta caída de nuestro mer-cado ha arrastrado a proveedores e intermediarios: desde logística y operativa, hasta promoción y marketing; pasando por decenas de pequeñas empresas de servicios que ya no dan servicio a la industria del video. Y todo por culpa de las descargas ilegales desde Internet, que han ido creciendo, día a día, hasta convertirse en un tsunami de consecuencias apocalípticas (para el sector).

Aunque las ha sufrido por igual la Administración del Estado, que habrá notado cómo acu-dían a las oficinas del paro de toda España miles de trabajadores de nuestra industria –de todas las categorías– desahuciados por la piratería. Todos ellos han dejado de cotizar a la Seguridad Social y han dejado de ingresar por IRPF… Además, se han esfumado millones de euros de IVA y millones de euros que se pagaban en impuestos a los ayuntamientos y comunidades autónomas. Sin olvidar que, con la reducción de venta y alquileres de pelícu-las, las recaudaciones por derecho de autor se han frenado en seco.

Todo esto ha ocurrido (y sigue pasando a día de hoy) mientras el mundo y España sufrían (y sufren todavía) su peor crisis económica desde la Segunda Guerra Mundial. Lo paradójico del caso es que nuestra industria, que en crisis anteriores se había bene-ficiado de la reducción de la riqueza de las familias, al ofrecerles un producto barato

I

5

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2010: otro año de catarsis para el sector videográfico español Antonio GArcíA-rAyo editor de la revista tmv

para el entretenimiento hogareño, en esta ocasión, sin tener ni parte ni arte en la crisis global actual, se ha hundido casi más que el colectivo del ladrillo. Y siguiendo con las paradojas, no ha sido, como en el ladrillo, por un evidente sobrante del mismo, pues en este tiempo de crisis se ha demandado y visto más cine que nunca. Aunque descar-gándoselo desde un Internet gratuito; desde decenas de sitios que ofrecían, ofrecen y seguirán ofreciendo (si Dios o la Ley Sinde no lo remedian) miles de películas sin permi-so de sus legítimos propietarios. Con el gobierno y la oposición mirando hacia otro lado, con la mayoría de los medios de comunicación justificando lo injustificable en aras de la libertad de expresión en Internet, dando cancha a esos gurús, profetas y demiurgos de la nueva era digital que predicaban el todo gratis para cuanto se hiciese en la industria cultural y fuera susceptible de volcarse en Internet.

Todo eso lo hemos visto en 2010, un año en que, entre los ciudadanos españoles –donde ha calado el citado mensajes del todo gratis–, se ha hecho más patente si cabe ese falso argumento de “si está a mi alcance en Internet y gratis, por qué lo voy a pagar”. Y cuando me refiero a ciudadanos españoles, no solo me refiero a los españo-litos de a pie, sino a los de las más altas categorías profesionales: profesores, periodis-tas, jueces, fiscales, políticos y un larguísimo etc., etc., etc. Un mercado visto así, ¿con qué argumentos puede combatir su crisis si la conciencia ciudadana no entiende que haya que pagar por ver una película en Internet (o por escuchar una canción o jugar a un videojuego y, ahora, por leer un libro electrónico)? Este pragmatismo tan frívolo y tercermundista nos ha llevado a poner contra las cuerdas a la gallina de los huevos de oro (que germinaba en torno a nuestra cultura). Y mientras el ciudadano en general jus-tificaba su actitud con sus propias penitencias, las webs ilegales crecían como la espu-ma y hacían de oro a sus propietarios.

2010 ha tenido todo eso de catastrófico y mucho más. Pero también ha sido el año del desarrollo de una ley que ha visto su aprobación en enero pasado. Una ley empujada desde el Ministerio de Cultura por su titular, Ángeles González Sinde. Ahora estamos a la espera de que entre en vigor (a partir de septiembre tal vez, cuando haya pasado todos los filtros nacionales y europeos obligatorios). En 2010 han tomado forma igualmente las pri-meras plataformas de descargas legales, bastantes por cierto, dispuestas a entrar en los hogares a ofrecer entretenimiento. Y ha tenido como colofón un importante crecimiento de los lanzamientos en Blu-Ray, aunque sigue siendo un formato desconocido para los con-sumidores, pues los fabricantes de aparatos apenas han hecho un mínimo esfuerzo para comunicarles que está a su disposición en las tiendas. Y a precios razonables.

En cambio, gracias al tirón de una serie de superproducciones en 3D, nos han insinuado que este formato está “a la vuelta de la esquina”. ¿Qué esquina? ¿La anterior a la del Blu-Ray? Esperemos que no, pues en este formato están centradas gran parte de las expecta-tivas del crecimiento del mercado físico en 2011… cuando la piratería se reduzca o des-

I

6

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2010: otro año de catarsis para el sector videográfico español Antonio GArcíA-rAyo editor de la revista tmv

aparezca (no olvidemos que también en 2010 hemos sido uno de los tres países más pira-tas del mundo). Los que quedan en él –que son todavía muchos– piensan que una vez reguladas las descargas ilegales (al menos en un porcentaje razonable), el mercado subirá de manera considerable. De todas formas, con un 10 o 20% que se eleve, empezarán a salirle las cuentas.

I

I

8

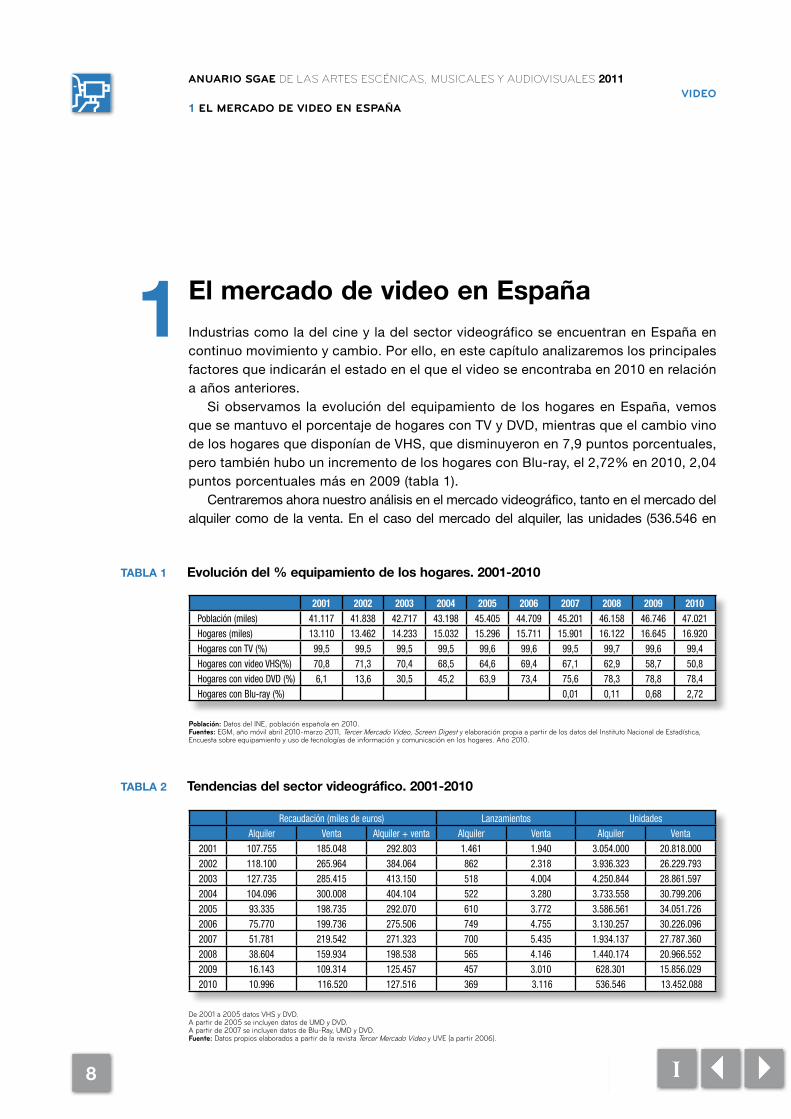

El mercado de video en EspañaIndustrias como la del cine y la del sector videográfico se encuentran en España en continuo movimiento y cambio. Por ello, en este capítulo analizaremos los principales factores que indicarán el estado en el que el video se encontraba en 2010 en relación a años anteriores.

Si observamos la evolución del equipamiento de los hogares en España, vemos que se mantuvo el porcentaje de hogares con TV y DVD, mientras que el cambio vino de los hogares que disponían de VHS, que disminuyeron en 7,9 puntos porcentuales, pero también hubo un incremento de los hogares con Blu-ray, el 2,72% en 2010, 2,04 puntos porcentuales más en 2009 (tabla 1).

Centraremos ahora nuestro análisis en el mercado videográfico, tanto en el mercado del alquiler como de la venta. En el caso del mercado del alquiler, las unidades (536.546 en

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

1ELMERCADODEVIDEOENESPAÑA

1

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010Población (miles) 41.117 41.838 42.717 43.198 45.405 44.709 45.201 46.158 46.746 47.021Hogares (miles) 13.110 13.462 14.233 15.032 15.296 15.711 15.901 16.122 16.645 16.920Hogares con TV (%) 99,5 99,5 99,5 99,5 99,6 99,6 99,5 99,7 99,6 99,4Hogares con video VHS(%) 70,8 71,3 70,4 68,5 64,6 69,4 67,1 62,9 58,7 50,8Hogares con video DVD (%) 6,1 13,6 30,5 45,2 63,9 73,4 75,6 78,3 78,8 78,4Hogares con Blu-ray (%) 0,01 0,11 0,68 2,72

Población: Datos del INE, población española en 2010.Fuentes: EGM, año móvil abril 2010-marzo 2011, Tercer Mercado Video, Screen Digest y elaboración propia a partir de los datos del Instituto Nacional de Estadística, Encuesta sobre equipamiento y uso de tecnologías de información y comunicación en los hogares. Año 2010.

TABLA 1 Evolución del % equipamiento de los hogares. 2001-2010

TABLA 2 Tendencias del sector videográfico. 2001-2010

Recaudación (miles de euros) Lanzamientos UnidadesAlquiler Venta Alquiler + venta Alquiler Venta Alquiler Venta

2001 107.755 185.048 292.803 1.461 1.940 3.054.000 20.818.0002002 118.100 265.964 384.064 862 2.318 3.936.323 26.229.7932003 127.735 285.415 413.150 518 4.004 4.250.844 28.861.5972004 104.096 300.008 404.104 522 3.280 3.733.558 30.799.2062005 93.335 198.735 292.070 610 3.772 3.586.561 34.051.7262006 75.770 199.736 275.506 749 4.755 3.130.257 30.226.0962007 51.781 219.542 271.323 700 5.435 1.934.137 27.787.3602008 38.604 159.934 198.538 565 4.146 1.440.174 20.966.5522009 16.143 109.314 125.457 457 3.010 628.301 15.856.0292010 10.996 116.520 127.516 369 3.116 536.546 13.452.088

De 2001 a 2005 datos VHS y DVD.A partir de 2005 se incluyen datos de UMD y DVD.A partir de 2007 se incluyen datos de Blu-Ray, UMD y DVD. Fuente:Datos propios elaborados a partir de la revista Tercer Mercado Video y UVE (a partir 2006).

I

9

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

1ELMERCADODEVIDEOENESPAÑA

2010), lanzamientos (369 en 2010) y recaudación (10.996 millones de euros en 2010) mos-traron un fuerte descenso en 2010, siguiendo la tendencia que viene dándose los últimos años.

Sin embargo, en el sector videográfico enfocado a la venta directa hay otra tendencia, ya que durante el último año los lanzamientos (3.116 en 2010) y la recaudación (116,5 millones de euros en 2010) se incrementaron ligeramente, y las unidades creadas para la venta se mantuvieron estables respecto al año anterior. En concreto, la cifra de recaudación por ventas se incrementó en un 6,5% y la de alquileres bajó en un 31,9%. En su conjunto, el sector videográfico mostró estabilidad en lo que se refiere al valor de las ventas, mos-trando un incremento del 1,6% respecto al 2009 (debido principalmente a la evolución positiva del formato Blu-ray, como se detallará más adelante), frenando en cierta medida el gravísimo descenso acumulado desde 2003 (un 69%).

I

10

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2PELÍCULAS

22.1

Películas

Oferta de películas

Ya en este apartado de la oferta de las películas en España, mostramos la tendencia que está teniendo lugar en los últimos años. Fijándonos en el gráfico siguiente, observamos la evolución de la publicación de títulos videográficos en conjunto, unificando en este dato tanto alquiler como venta, hecho que hace que aumente en 18 el número de títulos publi-cados en 2010 respecto al año anterior, siendo publicados 3.485 títulos para alquiler y venta (gráfico 1). Este dato supone una gran estabilidad después de los descensos producidos tras el máximo alcanzado en 2007. Este descenso coincide con la pérdida de ventas. La pérdida de ventas y los cambios en la demanda provocaron un fuerte ajuste en la oferta del sector, llevando a ésta a publicar un menor número de títulos.

Una vez que hemos visto la evolución de las publicaciones de títulos videográficos, es interesante saber el número de empresas que se dedican al sector videográfico, y concre-tamente, las empresas videográficas en función de los títulos que hayan comercializado. En 2010, observamos que el mayor número de las empresas (56 compañías videográficas) comercializaron entre uno y tres títulos, mientras que el segundo mayor grupo de empresas

3.000

4.000

5.000

6.000

7.000

8.000

2003 2004

4.522

3.802

4.382

5.504

6.135

4.711

3.467

3.485

2005 2006 2007 2008 2009 2010

3

2

.504

3

7114.5224.522

3.80233.8023.802

24.38224.382

6.135

.74

33.467

3.485

GRÁFICO 1 Evolución de la publicación de títulos videográficos (alquiler y venta)

Unidad: Número de títulos publicados para alquiler y venta.Fuente: Elaboración propia a partir de los datos de Tercer Mercado Video.De 2003 a 2005, datos VHS y DVD, a partir de 2005 se incluyen datos de UMD y a partir de 2007 se incluyen datos de Blu-ray.

I

11

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2PELÍCULAS

19 DE 20 A 49 TÍTULOS

20 DE 10 A 19 TÍTULOS

11 50 A 99 TÍTULOS

21 DE 4 A 9 TÍTULOS

11 DE 100 TÍTULOS Y MÁS

56 DE 1 A 3 TÍTULOS

S

11 D

GRÁFICO 2 Empresas videográficas en función del número de títulos comercializados. 2010

Unidad: Número de empresasFuente: MCU.

Empresas Nº de películas1 Universal Pictures Iberia 3032 Savor Ediciones 2653 Film Corporation 2000 S.A 2194 Impulso Record S.L 2105 Intersección S.L 1996 Inversiones Derechos Audiovisuales S.L 1867 Warner Bros. Entertainment España S.L 1668 Papilon Films S.L 1189 Solomon Pictures S.L 117

10 Cameo Media S.L 10911 Sony Pictures Home Entertainment y Cia S.R.C 10512 Milcap Media Group S.L 8913 Adult Video Films S.L 7714 Divisa Red S.A 7415 Vertice Cine S.L 7416 Twentieth Century Fox Home Ente.Es S.A 6817 The Walt Disney Company Iberia S.L 6418 Selectavision S.L Unipersonal 5919 Cinema Internacional Media S.L 5320 Paramount Spain S.L 5221 Karma Films S.L 5122 Tribanda Pictures S.L 5123 Creative Films S.L 4924 Research Entertainment S.L 4925 Cinetel Multimedia S.L 48

TABLA 3 Empresas videográficas con mayor número de películas comercializadas desde 01-01-2010 hasta 31-12-2010

Fuente: MCU.Nota: Incluye alquiler, venta directa o cualquier otro tipo de difusión. La cantidad que figura es el número de títulos que han obtenido certificado de calificación para su distribución.

lo encontramos entre las que comercializaron entre cuatro y nueve títulos (21 empresas videográficas), siendo solo 11 empresas las que salieron al mercado con más de 100 títulos para el mercado del video (gráfico 2).

I

12

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2PELÍCULAS

A continuación, veremos las empresas videográficas que tuvieron un mayor número de películas comercializadas en 2010, destacando Universal Pictures Iberia (303 películas), Savor Ediciones (265) y Film Corporation 2000 S.A. (219), esta última seguida de cerca por Impulso Record, con 210 títulos comercializados en 2010 (tabla 3).

2005 2006 2007 2008 2009 2010Total 610 749 700 565 457 369Distribuidoras Sony 61 76 76 78 45 49Emon 54 69 69 47 46 48Cameo 37 37 45 37 46 40Universal 41 6,7 4,8 5,1 9,6 10,9 9,5Fox 30 43 37 50 33 33Warner 29 24 40 50 22 32Paramount 52 61 46 34 29 30Vértice 51 53 55 52 52 26Karma N.D N.D N.D N.D 14 25Aurum 22 44 43 37 24 24Filmax* 70 84 60 64 38 10Walt Disney 48 34 17 13 15 8Otros 115 188 176 49 43 9Géneros Drama 166 219 191 151 125 97Comedia 159 164 171 131 136 105Thriller 124 161 139 114 68 56Terror 79 92 86 66 36 31Fantástico y ciencia ficción 24 26 33 41 31 31Aventuras 20 28 21 23 20 15Animación 14 20 21 21 20 15Bélico 8 6 7 4 2 3Otros 16 33 31 14 19 N.D.Nacionalidades Estados Unidos 332 385 382 310 249 216España 56 78 63 56 46 36Reino Unido 35 38 45 38 35 20Francia 38 42 57 34 32 29Italia 15 13 7 7 16 3Alemania 24 22 22 14 13 N.D.Canadá 13 21 13 25 11 11Japón 20 17 14 11 0 0China 20 34 14 7 5 5Australia 3 3 6 12 4 3Otros 54 96 77 51 46 7

Fuente: Tercer Mercado Video.Años 2003 a 2005, películas en DVD y VHS.Años 2006 a 2008, películas en DVD.*Los productos de Filmax son distribuidos por Warner a partir de junio de 2010.

TABLA 4 Lanzamientos de películas para alquiler DVD. 2005-2010

I

13

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2PELÍCULAS

Alquiler

Desde el año 2007, la tendencia ha sido decreciente de manera constante en el número de lanzamientos para alquiler. Esto se refleja claramente en el último dato publicado de 2010, donde continuó el descenso, 88 lanzamientos menos que en 2009.

En el año 2010, observamos que las tres principales distribuidoras fueron Sony (49 títu-los lanzados), Emon (48 títulos lanzados) y Cameo (40 títulos lanzados), aumentando en un par de títulos lanzados para alquiler tanto la distribuidora Sony como Emon.

ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

20

30

40

50

60

70

80

JULIO AGOSTOO SEPTIEMBGOSTO VIEMBRE DICIEMBR

2006

2007

2008

2009

2010

48

47

32 33 3230

25

3232

20

28

34

40

31

4243

50

36 36

46

31

43

31

32

20

62

51

45

46

51

47

37

49

28

59

49

61

42

58

6462 59 64

53

28

49

65

66

57

49

75

69

59

6569

38

69

74

6866

GRÁFICO 3 Histórico del número de títulos lanzados para alquiler por meses. 2006-2010

Unidad: Número de títulos lanzados ese mes.Fuente: Tercer Mercado Video.

2005 2006 2007 2008 2009 2010Enero 42 48 62 51 47 32Febrero 56 49 58 45 42 33Marzo 56 75 64 46 43 32Abril 44 69 62 51 50 30Mayo 52 59 61 47 36 25Junio 49 65 64 37 36 32Julio 55 69 53 49 46 32Agosto 34 38 39 28 31 20Septiembre 45 69 49 59 43 28Octubre 63 74 65 49 31 34Noviembre 56 68 66 61 32 40Diciembre 58 66 57 42 20 31

Fuente: Tercer Mercado Video.

TABLA 5 Histórico de lanzamientos en alquiler DVD por meses. 2005-2010

I

2.1.1

14

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2PELÍCULAS

Por otra parte, y haciendo referencia al género que más se comercializa en los lanzamien-tos para alquiler, tenemos que destacar que en 2010 fue el drama, con 97 títulos lanzados.

Además, la nacionalidad de estos títulos continuó siendo en su gran mayoría norteame-ricana, como en los últimos años, representando 216 títulos lanzados para alquiler en 2010, aunque este dato decreció en 33 títulos en relación al año 2009 (tabla 4).

La tendencia respecto al número de títulos lanzados para alquiler en función de los meses va modificándose poco a poco cada año, dependiendo de los estrenos que tengan lugar, aunque hay periodos mensuales que repiten el esquema de decrecimiento, véase en agosto de 2010 (20 títulos lanzados, 19 menos que en 2009) y noviembre de ese año (40 títulos lanzados, ocho más que en 2009) (gráfico 3 y tabla 5)

Venta directa

Al contrario que lo ocurrido en 2010 con los lanzamientos para alquiler, que disminuyeron, los lanzamientos de películas para venta directa de DVD aumentaron respecto al año ante-rior (106 títulos lanzados más que en 2009). Desde 2007 no se producía un aumento en los títulos lanzados para venta directa de DVD.

Fox (705 títulos lanzados), Warner (511 títulos) y Paramount (498) fueron en 2010 las tres principales distribuidoras de lanzamientos para venta directa, seguidas de cerca por Aurum, con 311 películas lanzadas.

2.1.2

2006

2007

2008

2009

2010100

200

300

400

500

600

700

800

334

447

221

276242

440

237

188

237

148

194 116

510

308

562

421

323

477

351

234

211

342

285

122179

335

494

508

364

630

594

354

380

472

690

435

264

338

357 278

339

232

244

155 175 214

270286

122

387399

400 365

351

329

270

462

377

644

507

ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

GRÁFICO 4 Evolución del número de lanzamientos de venta por meses. 2006-2010

Unidad: Número de títulos lanzados ese mes.Fuente: Tercer Mercado Video.

I

15

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2PELÍCULAS

2005 2006 2007 2008 2009 2010

Total 3.772 4.755 5.435 4.146 3.010 3.116

Distribuidoras

Fox 723 1.128 1.221 1.432 743 705

Warner 309 234 1.047 251 200 511

Paramount 311 297 159 382 141 498

Aurum 170 116 102 130 185 311

Universal 250 212 166 459 333 211

Walt Disney 447 413 404 260 350 207

Emon 303 318 344 262 214 120

Karma 2 34 112

Divisa 228 251 244 224 125 110

Cameo 77 86 82 95 106 97

Vértice 252 406 399 143 174 75

Sony 152 410 406 184 162 68

Filmax 167 202 270 215 108 50

Otros 383 682 591 107 135 41

Géneros

Drama 795 1.094 1.252 962 662 674

Comedia 750 971 1.008 824 631 604

Thriller 494 699 856 712 319 424

Animacion 680 663 787 670 545 482

Terror 195 303 325 342 165 139

Fantástico y ciencia ficción 274 237 268 224 206 238

Bélico 104 126 147 88 61 80

Aventuras 156 156 229 86 113 134

Documental 154 195 203 78 93 68

Western 94 123 207 60 127 145

Musical 60 132 104 57 36 57

Biografía 5 27 20 16 23 43

Erótico 10 28 18 8 1 5

Otros 1 1 11 19 29 23

Nacionalidad

Estados Unidos 2.576 2.949 3.412 2.878 1.955 2.231

España 317 451 531 465 367 223

Reino Unido 214 349 470 254 234 197

Francia 142 224 266 155 90 142

Alemania 42 100 69 45 37 31

Italia 95 114 137 33 58 46

Canadá 19 50 39 47 41 31

Japón 180 221 250 111 79 87

China 49 66 51 13 13 N.D

Australia 9 15 17 11 18 13

Otros 129 216 193 134 118 81

Fuente: Tercer Mercado Video.*Karma distribuye A contracorriente, Avalon. **Los productos de Filmax son distribuidos por Warner a partir de junio de 2010.

TABLA 6 Lanzamientos de películas para venta DVD. 2005-2010

I

16

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2PELÍCULAS

Al igual que en los lanzamientos para alquiler, el género dramático fue el más numeroso (674 títulos), aumentando en 12 títulos respecto a 2009. Aunque, sin duda, el thriller fue el género que más aumentó, incrementándose en 105 títulos en 2010 respecto al año anterior.

EE UU (2.231 títulos de DVD lanzados), España (223 títulos) y Reino Unido (197) fueron, sin duda alguna, los tres principales países si nos fijamos en la nacionalidad de los títulos lanzados en 2010. De hecho, EE UU aumentó en 276 títulos lanzados frente a los datos de 2009 (tabla 6).

Al igual que ocurrió en 2009, diciembre de 2010 terminó con un número inferior de lan-zamientos de títulos para venta respecto al año inmediatamente anterior. En 2010, los meses a destacar en que se observaron movimientos importantes en el número de lanza-mientos, respecto a la tendencia negativa del propio año 2010, fueron febrero (447 títulos) y junio (440 títulos). En ambos meses hubo unos picos importantes, y por el contrario, fue-ron marzo (278 títulos) y julio (329 títulos) los dos meses en que la tendencia negativa fue un aspecto a destacar, debido a que en el mes anterior había surgido un pico al alza en el número de lanzamientos de venta (gráfico 4).

Tipos de películas

El Ministerio de Cultura publicó los datos de 2010 sobre las películas de video por grupo de edad recomendado, observando que el 52,5% fueron películas catalogadas para todos los públicos, mientras que el segundo porcentaje más alto (18,9%) lo constituyeron películas de video dirigidas a mayores de 12 años. Por lo tanto, y en relación al año ante-rior, el porcentaje de películas dirigidas a todos los públicos aumentó en 20,4 puntos porcentuales.

2.2

NO RECOMENDADA PARA MENORES DE 13 AÑOS 2,9%

NO RECOMENDADA PARA MENORES DE 18 AÑOS 7,4%

PELÍCULA X 24,5%

NO RECOMENDADA PARAMENORES DE 7 AÑOS 9,1%

ESPECIALMENTE RECOMENDADA

PARA LA INFANCIA 2,3%

TODOS LOS PÚBLICOS35,8%

PA

T

GRÁFICO 5 Películas por grupo de edad recomendado. 2010

Unidad: % de títulos comercializados.Fuente: MCU.

I

17

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2PELÍCULAS

Además, en esta ocasión también se ofreció información sobre las películas pornográ-ficas, debido a que el Ministerio de Cultura tiene este tipo de películas clasificadas por diferentes edades (gráfico 5).

Continuando con el análisis que estamos realizando de las películas por grupo de edad, la tendencia es de un ligero aumento en las “recomendadas para todos los públicos”

TODOS LOSPÚBLICOS

ESPECIALMENTERECOMENDADA

PARA LA INFANCIA

NO RECOMENDADAPARA MENORES

DE 7 AÑOS

NO RECOMENDADAPARA MENORES

DE 13 AÑOS

NO RECOMENDADAPARA MENORES

DE 18 AÑOS

PELÍCULA X

37

,7

32

,6

2,1

6,1

25

,1

22

,6

11,6

30

,4

2,3

9,5

22

,8 24

,6

10,3

32

,1

2,8

12,2

18,3

26

,3

8,3

35

,8

2,3

9,1

2,9

7,4

24

,5

1

4,1

19,4

12

25

,8

2006

2007

2008

2009

2010

GRÁFICO 6 Películas por grupo de edad recomendado. 2006-2010

Unidad: % de títulos comercializados.Fuente: MCU.

2006 2007 2008 2009 2010 Absolutos (%) Absolutos (%) Absolutos (%) Absolutos (%) Absolutos (%)

Estados Unidos 2.392 38,1 2.543 38,5 2.192 38,4 2.077 48,8 1.969 54,0España 1.014 16,1 961 14,6 998 17,5 649 15,3 453 12,4Reino Unido 474 7,5 466 7,1 372 6,5 383 9,0 367 10,1Japón 586 9,3 730 11,1 793 13,9 124 2,9 78 2,1Alemania 521 8,3 464 7,0 236 4,1 189 4,4 161 4,4Francia 418 6,7 375 5,7 249 4,4 230 5,4 165 4,5Italia 353 5,6 409 6,2 322 5,6 314 7,4 258 7,1Suecia 117 1,9 117 1,8 111 1,9 75 1,8 76 2,1Brasil 33 0,5 0 0,0 23 0,4 8 0,2 18 0,5Holanda 57 0,9 55 0,8 42 0,7 45 1,1 29 0,8Otros 318 5,1 482 7,3 376 6,6 161 3,8 70 1,9Total 6.283 100,0 6.602 100,0 5.714 100,0 4.255 100,0 3.644 100,0

Fuente: Ministerio de Cultura. ICAA El cine y el video en datos y cifras 2010.

TABLA 7 Películas y obras videográficas disponibles en el mercado según nacionalidad. 2006-2010

I

18

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2PELÍCULAS

(aumento de 3,7 puntos porcentuales de 2009 a 2010) y un suave descenso en el resto de las recomendaciones salvo en las “no recomendadas para menores de 13 años”, que des-cendieron bastante más, 15,4 puntos porcentuales (gráfico 6).

ESTADOSUNIDOS

ESPAÑA REINOUNIDO

JAPÓN ALEMANIA FRANCIA ITALIA SUECIA BRASIL HOLANDA OTROS

38

,13

8,5

38

,44

8,8 5

1,2

16,1

1,9

9,3

7,5

5,6

0,5

6,78

,3

14,6

11,1

6,2

5,77

,1

7

1,8

0

17,5

13,9

5,6

1,9

0,4

4,4

4,1

6,5

15,3

2,9

9,0

7,4

1,8

0,2

5,4

4,4

11,8

9,5

6,7

2

05

0,9

0,8

0,7

1,1

0,8

5,1

7,3

6,6

3,8

1,8

4,3

4,2

2

2006

2007

2008

2009

2010

GRÁFICO 7 Películas y obras videográficas disponibles en el mercado según nacionalidad. 2006-2010

Unidad: % sobre el total de obras disponibles cada año.Fuente: Tercer Mercado Video.

0 500 1000 1500 2000

70

6

8

8

11

12

14

14

15

18

20

29

76

78

91

161

165

258

367

453

EE UU 1.969

ESPAÑA

REINO UNIDO

ITALIA

FRANCIA

ALEMANIA

CANADÁ

JAPÓN

SUECIA

HOLANDA

ARGENTINA

BRASIL

SUIZA

REPÚBLICA CHECA

AUSTRALIAREPÚBLICA DE SAN MARINO

REPÚBLICA DE COREA

NORUEGA

POLONIA

REPÚBLICA DE TAIWAN

OTRASNACIONALIDADES

GRÁFICO 8 Número de películas por nacionalidades 2010

Unidad: MCU.

I

19

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2PELÍCULAS

Nacionalidad de los títulos

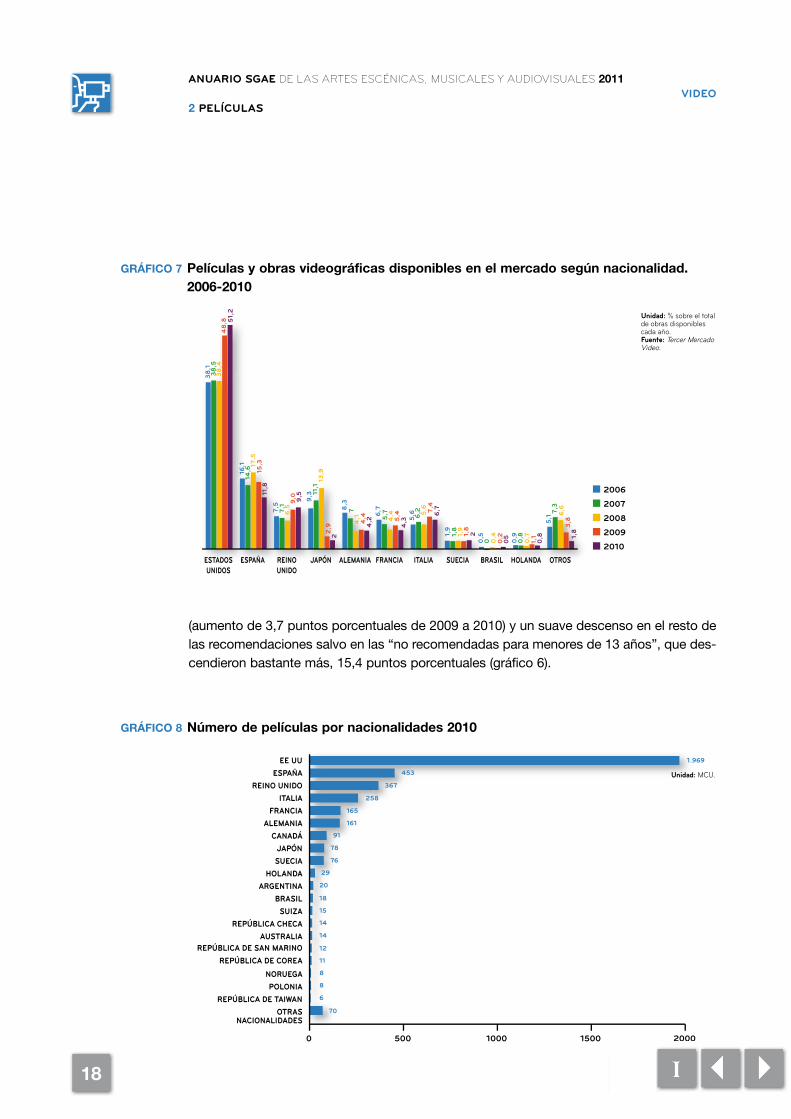

A continuación, se muestra la situación sobre el número de películas y obras videográficas disponibles en el mercado de los años 2006 a 2010 según su nacionalidad, y es evidente que Estados Unidos es el país que más películas disponibles tuvo (51.2% en 2010), conti-nuando su aumento a lo largo de los últimos años. La segunda nacionalidad con más películas disponibles fue la española, con un 11,8% en 2010, disminuyendo respecto al año anterior 3,5 puntos porcentuales, seguida de cerca por las películas del Reino Unido, que representaron un 9,5%. Se debe, por lo tanto, reseñar que estos tres países representan el 76,5% del total de la oferta videográfica, repartiéndose el resto de cinematografías algo menos que una cuarta parte del total de números disponibles.

En general, las grandes potencias siguen manteniendo en los últimos años los primeros puestos del ranking de número de películas que están disponibles en el mercado según la nacionalidad (gráfico 7 y tabla 7). EEUU, con 1.960 películas (1.516 títulos más que España), aparece en el primer lugar, muy por delante de los siguientes países (gráfico 8).

Alquiler Venta1993 2.263,8 16.187,21994 2.358,3 18.540,91995 2.883,8 24.938,81996 3.407,7 18.780,61997 3.948,5 24.577,61998 5.076,3 16.242,01999 4.737,0 15.376,42000 5.083,0 18.153,42001 8.820,7 21.525,22002 4.566,5 11.315,72003 4.570,8 10.595,32004 4.139,2 10.225,52005 6.950,7 10.427,52006 4.823,2 7.457,12007 3.535,9 5.093,32008 2.553,5 5.526,82009 2.596,3 8.231,92010 2.302,8 13.201,4

Fuente: Tercer Mercado Video.Hasta 1999, solo VHS.Desde 2000 hasta 2005, VHS + DVD.En 2006, DVD y UMD.Desde 2007 a 2009, DVD, UMD, BRD y HDDVD.En 2010, DVD, UMD y BRD.

TABLA 8 Media anual de unidades adquiridas por título. 1993-2010

I

2.3

20

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

2PELÍCULAS

Ventas

A pesar de que en 2008 y 2009 las unidades adquiridas por título en alquiler habían aumen-tado, en 2010 este indicativo descendió. En este año fueron 2.302,8 las unidades que se alquilaron, es decir, 293,5 unidades menos que en 2009. Aunque los datos en alquiler sufrieron una tendencia decreciente, pasa totalmente lo contrario en cuanto a las ventas, ya que en 2010 fueron 13.201,4 las unidades adquiridas por título, suponiendo un incre-mento de 4.969,5 unidades más que en 2009 (tabla 8).

2.4

21

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

3VENTAS

VentasA lo largo del capítulo, hemos ido reflejando el panorama nacional e, incluso, pequeñas

muestras internacionales del mundo videográfico, centrándonos más en lo que se refiere a video y DVD, pero somos conscientes del lanzamiento de nuevos soportes y formatos que comienzan a modernizar este sector, nos referimos al UMD y al Blu-ray, de los que habla-remos a continuación una vez que mostremos los datos de la evolución de las ventas (en unidades y euros) del DVD a lo largo de los últimos años, aunque avanzamos que el UMD está en retroceso y el Blu-ray está en un momento álgido.

DVD

Respecto a la evolución de las ventas detallada en unidades, observamos que hay una tendencia decreciente en los últimos años, disminuyendo en 2.782.369 unidades de 2009 a 2010, es decir, en tan solo cinco años las unidades vendidas de DVD en España han decrecido 18.268.956 (tabla 9).

Siendo evidente que si el número de unidades vendidas de DVD fue menor en 2010 respecto a los años anteriores, la evolución en euros de esas ventas también disminuyó.

Así, de 2009 a 2010, las ventas disminuyeron en 2.252.739 euros, puesto que la recau-dación fue de algo más de 94 millones de euros (tabla 10).

3

3.1

TABLA 9 Evolución de las ventas de DVD (unidades). 2006-2010

2006 2007 2008 2009 2010 Total 30.164.000 27.355.693 19.932.299 14.677.413 11.895.044

Fuente: Unión Videográfica Española (UVE).Los datos incluyen la evolución de las ventas y promociones especiales.

TABLA 10 Evolución de las ventas de DVD (euros). 2006-2010

2006 2007 2008 2009 2010 Total 199.618.102 213.502.603 146.614.513 96.372.943 94.120.240

Fuente: Unión Videográfica Española (UVE).Los datos incluyen la evolución de las ventas y promociones especiales.

I

22

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

3VENTAS

En cualquier caso, y pese a ser cifras que experimentan una evolución negativa, mues-tran un descenso mucho menor que el experimentado en ejercicios anteriores (sobre todo, el correspondiente al valor de las ventas). Si unimos a esta estabilidad el incremento mos-trado en las ventas de Blu-ray, queda explicada la evolución positiva, discreta pero positiva, producida en el sector videográfico en 2010.

UMD

Tal y como comentábamos al inicio de este apartado, la evolución que está teniendo el formato videográfico del UMD es muy negativa. De hecho, atendiendo a las cifras de la tabla 11, el mercado español de UMD practicamente ha desaparecido.

BLU-RAY

A diferencia de los datos que hemos observado en las tablas anteriores, en el caso del Blu-ray la aceptación que está teniendo en el mercado videográfico desde los últimos años es muy buena, ya que año a año los títulos editados, las unidades y las ventas van aumentando. Son precisamente estos incrementos los que facilitan que el valor de las ventas para el conjunto del sector muestre una ligera evolución positiva, modificando la tendencia de los últimos años.

Observamos en la tabla 12 que en 2010 los títulos editados se incrementaron en 35, y se produjo un incremento de 510.335 unidades y de 9.810.994 euros recaudados respecto a 2009.

2006 2007 2008 2009 2010Títulos editados 159 29 21 16 0Unidades 62.096 157.807 288.537 131.907 -76Ventas (euros) 118.127 958.908 1.078.778 369.151 16.431

Fuente:Tercer Mercado Video y UVE.

TABLA 11 Lanzamientos de películas en formato UMD para consola PSP. 2006-2010

TABLA 12 Evolución del mercado del Blu-ray en España. 2007-2010

2007 2008 2009 2010Títulos editados 179 364 248 283Unidades 273.860 745.716 1.046.709 1.557.044Ventas 5.081.090 12.240.977 12.572.574 22.383.568Precio medio 18,55 16,41 12,01 14,37Unidades vendidas por título 1.529 2.106 4.221 5.502

Fuente:Tercer Mercado Video y UVE.Nota: Los datos de 2009 han sido modificados respecto a la publicación del Anuario 2010, debido a nuevos criterios de UVE.

3.2

3.3

I

23

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

3VENTAS

Como venimos comentando, el nuevo soporte de Blu-ray está recibiendo una gran aceptación por parte del público, aumentando en 468 títulos para el lanzamiento de pelícu-las para alquiler de 2009 a 2010 (tabla 13).

TABLA 13 Lanzamientos de películas para venta Blu-ray. 2007-2010

2007 2008 2009 2010Distribuidoras Fox 40 51 79 221Warner 23 95 18 148Walt Disney 28 17 58 100Universal 19 69 88Aurum 2 35 81Emon 5 20 65Paramount 3 11 31 60Sony 53 39 76 56Cameo 1 8 22Vértice 4 3 13Karma* 5Filmax** 13 10 3 1Otros 20 28Total 160 254 420 888Género Thriller 52 70 94 207Drama 32 31 74 186Ciencia ficción 26 45 85 161Comedia 14 29 83 140Animación 12 18 31 70Aventuras 9 17 19 37Terror 7 16 18 33Bélico 7 10 3 20Musical 6 6 13Documental 2 3 12Biografía 1 1 4Western 1 9 2 4Otros 1 1Total 160 254 420 888Nacionalidades Estados Unidos 144 227 343 707España 2 4 9 34Reino Unido 3 13 45 62Francia 5 6 6 30Japón 8Alemania 3 2 2 12Otros 3 2 15 35Total 160 254 420 888

Fuente:Tercer Mercado Video.*Karma distribuye A contracorriente, Avalon.**Los productos de Filmax son distribuidos por Warner a partir de junio de 2010.

I

24

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

3VENTAS

Las tres principales compañías de distribución que se repartieron este mercado en 2010 fueron: Fox (221 títulos), Warner (148 títulos) y Walt Disney (100 títulos), pese a que las tres primeras en el ranking de 2009 habían sido Fox (79 títulos), Sony (76 títulos) y Universal (69 títulos). Y si éste es el panorama que se refleja en el sector de las dis-tribuidoras, según el género es más que evidente que el thriller (207 títulos), el drama (186 títulos) y la ciencia ficción (161 títulos) fueron los géneros más lanzados para pelí-culas de alquiler de Blu-ray, desplazando a la comedia en un cuarto puesto con 140 títulos en 2010.

Por último, y continuando con la misma dinámica que los lanzamientos de películas para alquiler de DVD en 2010, la nacionalidad americana sigue en cabeza y a gran distancia de su competencia (707 títulos), seguida por filmes del Reino Unido (62 títulos) y España (34 títulos) (tabla 13).

Cada año, los meses en los cuales se producen mayor número de lanzamientos depen-den de los estrenos videográficos, por ello no hay unas pautas concretas en las que haya

2007 2008 2009 2010Enero 7 6 29 32Febrero 10 12 17 36Marzo 31 7 29 149Abril 24 6 30 14Mayo 12 10 50 74Junio 17 12 30 111Julio 14 10 14 90Agosto 6 9 25 58Septiembre 5 32 23 92Octubre 13 79 75 42Noviembre 9 38 63 118Diciembre 12 33 35 72TOTALES 160 254 420 888

Fuente: Tercer Mercado Video.

TABLA 14 Histórico de lanzamiento venta Blue-ray

TABLA 15 Evolución del Blu-ray Disc en España

2007 2008 2009 2010Reproductores/grabadores de Blu-ray en los hogares m 0,00 0,02 0,11 0,42Penetración del Blu-ray en los hogares con TV % 0,01 0,11 0,68 2,63Penetración del Blu-ray en los hogares con TV HD % 0,07 0,31 1,41 4,88Videoconsolas con Blu-ray en los hogares m 0,43 0,79 1,31 1,76Penetración de videoconsolas con Blu-ray en los hogares con TV % 2,77 5,09 8,32 11,10Penetración de videoconsolas con Blu-ray en los hogares con TV HD % 14,84 14,49 17,17 23,08

Fuente: Screen Digest.Unidad: Millones.% sobre el total de la población.

I

25

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

3VENTAS

meses en que se lancen mayor número de Blu-ray para vender, aunque sí existe esa excep-ción en noviembre, mes previo a la Navidad.

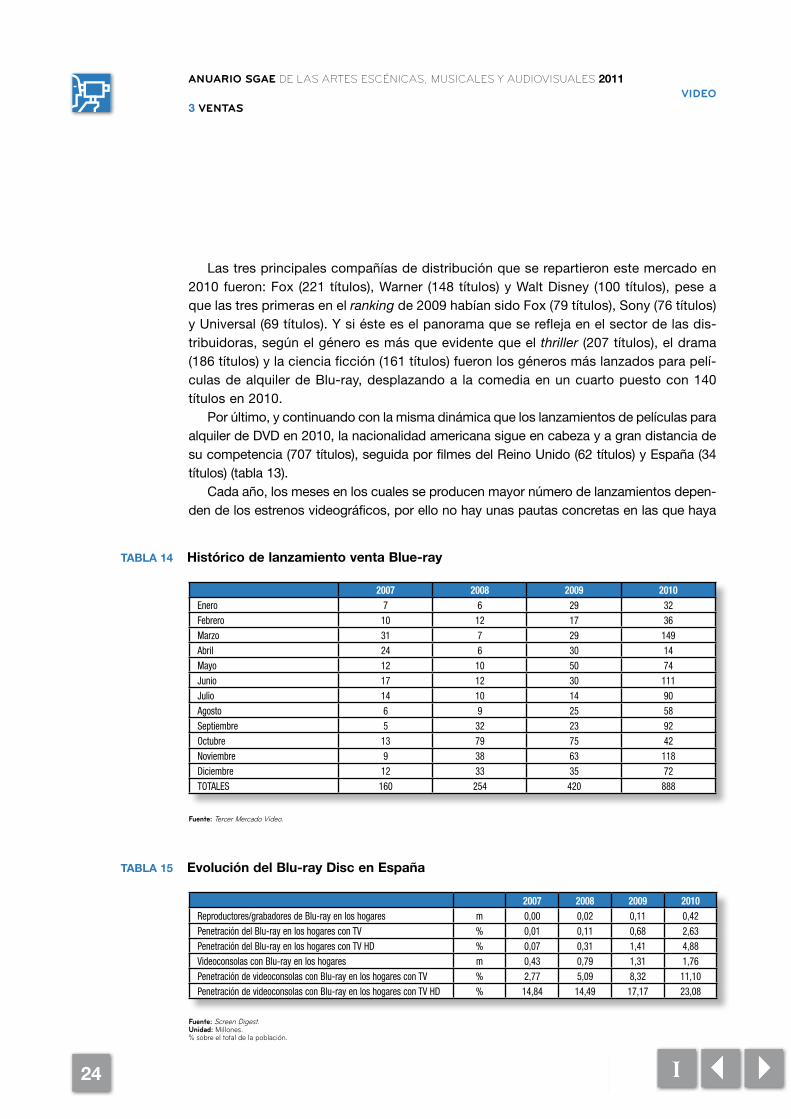

En 2010, los meses en los que se produjeron mayor número de lanzamientos para la venta de Blu-ray fueron marzo (149 títulos), noviembre (118 títulos) y junio (111 títulos), mientras que en 2009 habían sido octubre (75 títulos), noviembre (63 títulos) y mayo (50 títulos) (tabla 14).

Y para finalizar con el análisis del mercado de Blu-ray, en la tabla 15 observamos que evolucionó en todos sus aspectos de manera muy positiva y con una tendencia creciente en cada aspecto en el mercado español durante el último año. La penetración de videocon-solas con Blu-ray en los hogares con TV HD supuso 5,91 puntos porcentuales más en 2010 que en 2009, generando el mayor aumento de Blu-ray en el mercado español.

I

26

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

4VIDEOEINTERNET

Video e Internet

El hogar español

Haciendo referencia al equipamiento audiovisual en España en 2010, analizaremos las características de su comportamiento en el hogar. De acuerdo con la información que ofre-cemos a continuación, observamos que el porcentaje de televisiones, teléfonos fijos y DVD siguió manteniéndose en 2010 respecto al año anterior, no ocurriendo lo mismo con el teléfono móvil y el ordenador, que aumentaron en el último año.

Las principales modificaciones que vemos se dieron en los videos, que decrecieron 7,9 puntos porcentuales de 2009 a 2010. Y también comprobamos el aumento de 30 puntos porcentuales en la posesión de la TDT en los hogares españoles, aspecto que se justifica por el apagón analógico que hubo en España (gráfico 9).

44.1

TELEVISIÓN TELÉFONOMÓVIL

TELÉFONOFIJO

DVD ORDENADOR VHS RECEPTORTDT

99

,7

99

,6

99

,5

92

,1

81,

3

78

,3

63

,6

62

,9

37

,4

93

,5

80

,3

78

,8

66

,3

58

,7

56

,8

94

,6

80

,3

78

,4

68

,7

50

,8

86

,8

2008

2009

2010

GRÁFICO 9 Equipamiento tecnológico del hogar en España

Unidad: % hogares.Fuente: Elaboración propia a partir de los datos del Instituto Nacional de Estadística, Encuesta sobre equipamiento y uso de tecnologías de información y comunicación en los hogares. Año 2010.

I

27

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

4VIDEOEINTERNET

Descargas de contenidos audiovisuales

Además de las nuevas alternativas de ocio digital, las descargas de contenidos audiovisua-les a través de las redes P2P y otros procedimientos estan afectando al desarrollo de esta industria. En las próximas líneas mostraremos alguna de la información más relevante a este respecto.

Si comenzamos nuestro análisis observando el total de personas de 14 a 70 años que realizaron descargas desde Internet en 2010, evidenciamos una tendencia creciente, aspecto que rompe la línea decreciente de los últimos años. En 2009 fueron 3.523.000 las personas que descargaron contenido de este tipo. Sin embargo, esta tendencia se rompió en 2010, puesto que las personas de 14 a 70 años que se descargaron material audiovisual desde Internet fueron 4.532.710, un millón de personas más en tan solo un año, superando así las cifras de 2007 (gráfico 10).

Refiriéndonos al total de películas descargas, podemos observar que la mayor parte fueron descargas gratuitas (576,9 millones de archivos descargados en 2010), lo que supu-so un aumento de 116,2 millones de películas descargadas de manera gratuita respecto a 2009 (un incremento del 25% respecto al año anterior). Las películas descargadas median-te previo pago fueron 19,6 millones en 2010, 7,3 millones de películas más que en 2009 lo que supone un ligero incremento (grafico 11).

4.2

3.000.000

4.000.000

5.000.000

2003 2003 2003 2003

4.280.000

3.793.000

3.523.000

4.532.710

GRÁFICO 10 Total población 14-70 años que descarga audiovisual de Internet (últimos 3 meses)

Unidad: Individuos de 14 a 70 años que han realizado una descarga audiovisual en los últimos 3 meses o menos.Base: Media móvil calculada a partir de los últimos cuatro trimestres. Fuente: Elaboración propia a partir de datos de SGAE en Estudio descargas de Internet. Síntesis de resultados II semestre 2010 elaborado por CIMEC.

I

28

ANUARIOSGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2011VIDEO

4VIDEOEINTERNET

0

100

200

300

400

500

600

700

800

2006 2007 2008 2009 2010

3,2

131

260

353

473

604

576,9

460,7

347,3

254,2

127,8

5,8 5,7 12,3 19,6

Total descargas

Descargas gratuitas

Descargas con pago

GRÁFICO 11 Total archivos audiovisuales descargados al año (millones de películas). 2006-2010

Unidad: Millones de archivos audiovisuales descargados por individuos de 14 a 70 años en los últimos 3 meses o menos.Base: Media móvil calculada a partir de los últimos cuatro trimestres. Fuente: Elaboración propia a partir de datos de SGAE en Estudio descargas de Internet. Síntesis de resultados II semestre 2010 elaborado por CIMEC.

I