Embed Size (px)

Citation preview

Vector AutoRegression (VAR) Background When we talk about simultaneous equations, some variables are treatedas endogenous variables and the rests are treated as exogenousvariables. Before estimating simultaneous equation models, we need to check firstwhether the equations are identified or not. This identification processassumes that lag variables (predetermined variables) only present in some equations. These assumptions are very subjective and criticized by some expertslike CHRISTOPHER SIMS.

Sims states that if there are simultaneous relationships among variables observed, those variables need to be treated equally so there are no endogenous variables nor exogenous variables.

Based on this argument he introduced

Vector Auto Regressive (VAR) model.

VAR: Not Structural Model Econometric Models we have studied, both single equation ormultiple equations, usually in structural forms. It means that both the functional form of the models and how the variables are related are developed based on a theory. Therefore, these models can be used to test whether the theory is supported by the data or not. Similarly, Dynamical Models are also based on a widely-known theory. To develop an econometric model, we have to be sure that specification of the model are guided by a theory.

But, sometimes, economics theory can not explicitly guide us to aproper specification. Very often, there are some theories that explain the same phenomena differently. Consequently, several analystsdevelop models based on the data. VAR will facilitate this situation.

Model VAR tidak banyak tergantung pada teori dalam penyusunanmodel. Hal-hal yang perlu ditentukan dalam model VAR adalah: (i). Variabel yang saling berinteraksi (“menyebabkan”) yang perlu dimasukkan dalam sistem. (ii). Banyaknya variabel jeda yang perlu diikutsertakan dalam model

yang diharapkan dapat menangkap keterkaitan antar variabeldalam sistem.

Oleh karena itu, sebelum memilih variabel yang dianalisis dalamsistem, perlu dites terlebih dahulu sifat kausalitas dari variabeltersebut.

Tes Granger Kausalitas (Melihat kembali hubungan kausalitas antar variabel) • Analisis regresi mengatur keterikatan atau keterkaitan satu

variabel dengan beberapa variabel lainnya. Misalnyaketergantungan variabel konsumsi dengan variabel pendapatan,selera, kebutuhan dan lain sebagainya. Tetapi, keterkaitan initidak harus merupakan hubungan sebab akibat yang mengacupada konsep waktu. Pada regresi yang melibatkan data timeseries, hubungankausalitas antar variabel dapat dilihat dengan jelas melalui konsepberikut:

• Bila kejadian A terjadi sebelum kejadian B, maka bisadimungkinkan bahwa kejadian A menyebabkan kejadian B.Tetapi, sangat tidak mungkin bahwa kejadian B menyebabkankejadian A.

Konsep inilah yang mendasari Tes Kausalitas Granger. Tetapi, ada beberapa ahli yang lebih hati-hati dalam menjelaskanhubungan kausalitas antar variabel ini. Francis Diebold lebihsenang menggunakan istilah kausalitas prediktif sebagai berikut:

A menyebabkan B berarti bahwa kejadian A mengandunginformasi yang bermanfaat untuk memprediksi kejadian B(dalam konteks kuadrat terkecil/least squares).

Untuk mengingat kembali Tes Kausalitas Granger, perhatikanpertanyaan berikut: Apakah GDP yang menyebabkan money supply (M) ataukah money supply yang menyebabkan GDP? Untuk mencari jawaban tersebut, Tes Granger melibatkan estimasipersamaan berikut: GDPt = ∑ ai Mt-i + ∑bj GDPt-j + u1t ……….(1) Mt = ∑ ci Mt-i + ∑dj GDPt-j + u2t ……….(2)

Catatan: 1. Persamaan (1) menduga bahwa GDP saat ini berhubungan

dengan GDP masa lalu dan money supply masa lalu. 2. Persamaan (2) menduga bahwa money supply (M) saat ini

berhubungan dengan M masa lalu dan GDP masa lalu pula. 3. Pada konteks ini, variabel GDP dan M diperlakukan sebagai

variabel endogen. Dengan demikian, pada pers (1) dan (2)tidak ada variabel exogen.

Interpretasi dari estimasi kedua persamaan tersebut:

1. Bila secara statistik, ∑ ai ≠ 0 dan ∑dj = 0, maka dikatakan M menyebabkan GDP atau M GDP 2. Bila secara statistik, ∑ ai = 0 dan ∑dj ≠ 0, maka dikatakan

GDP menyebabkan M atau GDP M 3. Bila secara statistik, ∑ ai ≠ 0 dan ∑dj ≠ 0, maka dikatakan

GDP dan M saling menyebabkan atau GDP ↔ M. 4. Bila secara statistik, ∑ ai = 0 dan ∑dj = 0, maka dikatakan

tidak ada ketergantungan antara GDP dan M

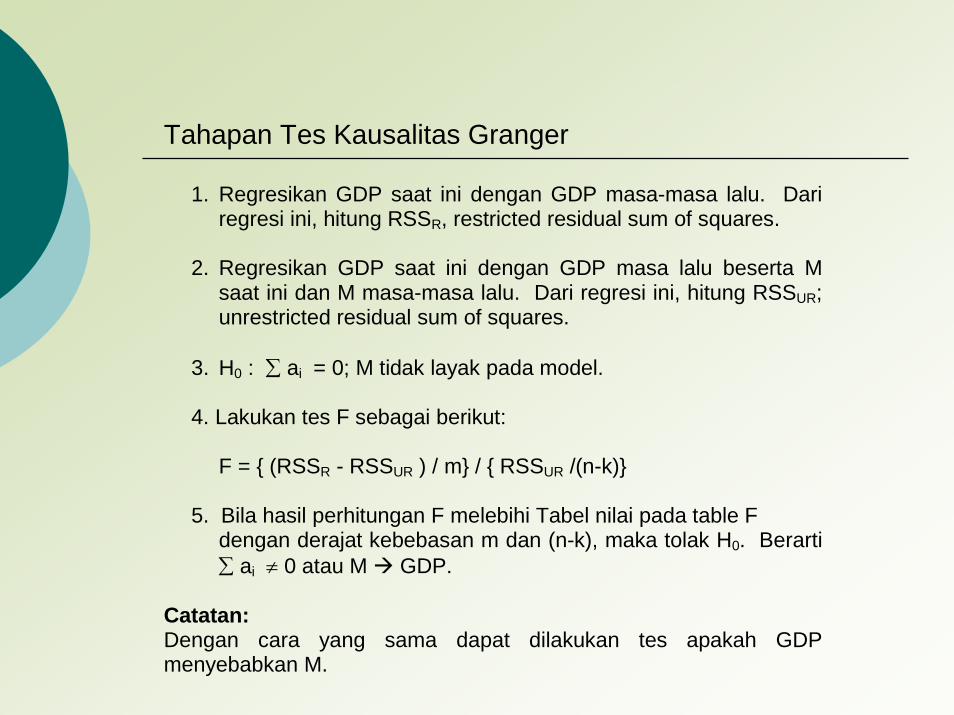

Tahapan Tes Kausalitas Granger

1. Regresikan GDP saat ini dengan GDP masa-masa lalu. Dari regresi ini, hitung RSSR, restricted residual sum of squares.

2. Regresikan GDP saat ini dengan GDP masa lalu beserta M

saat ini dan M masa-masa lalu. Dari regresi ini, hitung RSSUR; unrestricted residual sum of squares.

3. H0 : ∑ ai = 0; M tidak layak pada model. 4. Lakukan tes F sebagai berikut: F = { (RSSR - RSSUR ) / m} / { RSSUR /(n-k)} 5. Bila hasil perhitungan F melebihi Tabel nilai pada table F

dengan derajat kebebasan m dan (n-k), maka tolak H0. Berarti ∑ ai ≠ 0 atau M GDP.

Catatan: Dengan cara yang sama dapat dilakukan tes apakah GDPmenyebabkan M.

Hal-hal yang perlu diperhatikan pada Tes Granger

1. Diasumsikan bahwa data GDP dan M sudah stasioner.Bagaimana kalau tidak?

2. Bagaimana menentukan banyaknya variabel jeda yang

diikutkan dalam tes?

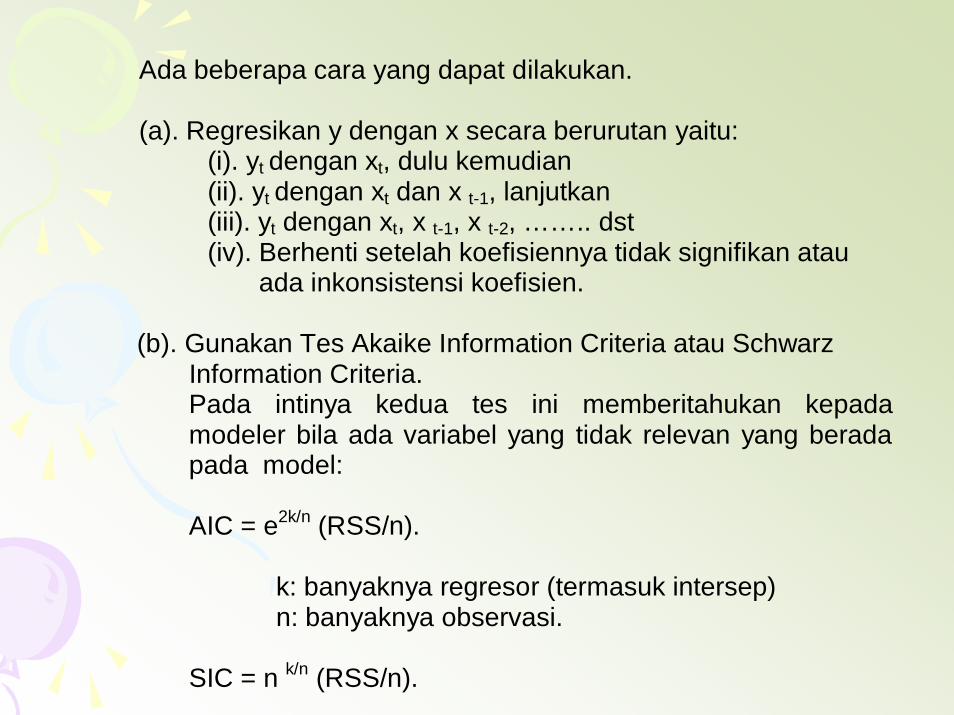

Ada beberapa cara yang dapat dilakukan. (a). Regresikan y dengan x secara berurutan yaitu: (i). yt dengan xt, dulu kemudian (ii). yt dengan xt dan x t-1, lanjutkan (iii). yt dengan xt, x t-1, x t-2, …….. dst

(iv). Berhenti setelah koefisiennya tidak signifikan atau ada inkonsistensi koefisien.

(b). Gunakan Tes Akaike Information Criteria atau Schwarz Information Criteria.

Pada intinya kedua tes ini memberitahukan kepadamodeler bila ada variabel yang tidak relevan yang beradapada model: AIC = e2k/n (RSS/n). k: banyaknya regresor (termasuk intersep) n: banyaknya observasi. SIC = n k/n (RSS/n).

Ilustrasi Tes Kausalitas Granger (Kausalitas antara M dan GNP) Dengan menggunakan data kuartalan dari 1960-I s/d 1980-IV diperoleh hasil: Arah Kausalitas Nilai F Keputusan M tidak GNP GNP tidak M

2.68 0.56

Tolak Tidak ditolak

Pada tes ini digunakan variabel pertumbuhan M dan pertumbuhanGDP. Hasil tes mengatakan bahwa pertumbuhan M menyebabkanpertumbuhan GNP karena hipotesis yang mengatakan bahwa M tidakmenyebabkan GNP ditolak sebab nilai F terhitung 2.68 melebihi nilaikritis dari Tabel F dengan degrees of freedom 4 dan 71 yang sebesar2.50 (dengan α = 5%). Sebaliknya, hipotesis yang menyatakan GNP tidak menyebabkan Mtidak ditolak yang berarti pertumbuhan GNP tidak mempengaruhipertumbuhan M.

Kausalitas antara Money dan Interest Rate (Kanada) Akan dilihat apakah ada kausalitas antara money supply (M) daninterest rate (R) di Kanada menggunakan data kuartalan dari tahun1979 – 1988. Selain itu, akan ditunjukkan apakah Tes KausalitasGranger sensitif terhadap banyaknya variabel jeda yang digunakandalam tes. Hipotesis yang digunakan adalah H0 : R tidak menyebabkan M atau sebaliknya. See Gujarati (2009) pp 785-787

Arah Kausalitas Banyaknya Jeda Nilai F Keputusan R tidak M M tidak R R tidak M M tidak R R tidak M M tidak R R tidak M M tidak R

2 2 4 4 6 6 8 8

12.92 3.22 5.59 2.45 3.52 2.71 1.4 1.62

Tolak Tolak Tolak Tolak (7%) Tolak Tolak Tidak ditolak Tidak ditolak

Tes ini menunjukkan bahwa ada kausalitas dua arah antara R dan M jika menggunakan variabel jeda 6 atau kurang. Tetapi R dan M tidak saling tergantung pada saat menggunakan variabel jeda 8.

Estimasi Model VAR Model-model yang telah dipelajari pada Tes Kausalitas Grangerdalam 2 ilustrasi yang telah dibahas hanya ada variabel endogensaja dan tanpa ada variabel eksogen. Kedua ilustrasi model tersebut dapat dilihat sebagai model VARkarena pada model tersebut menggunakan variabel jeda sebagaiautoregresi dan memiliki vektor dua variabel. Untuk menjelaskan bagaimana model VAR diestimasi, perhatikan lagimodel Money dan Interest Rate berikut: Mt =α + Σβj Mt-j + Σγj Rt-j + u1t Rt = a + Σbj Mt-j + Σcj Rt-j + u2t

• Perhatikan bahwa model ini mempunyai regesor variabel jeda dariregressandnya dalam sistem persamaan yang terdiri dari duapersamaan. Berdasarkan Tes Kausalitas Granger,Regressandnya (M dan R) saling menyebabkan.

• Penentuan berapa banyak variabel jeda yang diikutsertakan (k)

harus ditentukan dulu dengan mengacu pada informasi yang adapada AIC dan SIC. Dengan demikian, penentuan ini melibatkanproses trial dan error.

• Pada model VAR, stochastic error u1t dan u2t disebut shock atau

impulses atau innovations.

Sebagai gambaran bagaimana menentukan banyaknya variabel jedayang diikutsertakan dalam model, lihat ilustrasi berikut: • Dengan mengacu pada hasil Tes Granger terdahulu, mula-mula

digunakan k = 4, kemudian dibandingkan dengan k = 2 dan k =6.

Tabel I: Estimator VAR dengan k = 4; data 1980-I s/d 1987-IV M R M (-1) 1.077 (5.34) 0.001 (1.90) M (-2) 0.173 (0.55) -0.002 (-2.04) M (-3) -0.366 (-1.06) 0.002 (1.88) M (-4) 0.078 (0.37) -0.001 (-2.13) R (-1) -275.03 (-4.81) 1.139 (5.96) R (-2) 227.17 (2.38) -0.309 (-0.969) R (-3) 8.512 (0.88) 0.052 (0.16) R (-4) -50.199 (-0.77) 0.001 (0.005) C 2413.83 (1.49) 4.919 (0.907) R2 0.988 0.853 AdJ .r2 0.984 0.802 F 239.83 16.67 A I C 15.323 3.92 S I C 15.735 4.33 Perhatikan Tabel I dengan memperhatikan regresi dengan variabel terikat (regressand) M, kemudian R.

1. Model M Secara individu, hanya M(-1), R(-1) dan R(-2) yang signifikansecara statistik. Tetapi, secara bersama-sama semua regresorsignifikan karena nilai F cukup besar

2. Model R Secara individu, M(-1), M(-2), M(-3) dan M(-4) dan R(-1)signifikan (paling tidak pada 10%). Semua regresor secarabersama-sama significan berdasarkan Tes F.

Sebagai perbandingan lihat Tabel II berikut dengan k = 2

Tabel II: Estimasi VAR k = 2, data 1979-III s/d 1987-IV M R M (-1) 1.037 (6.46) 0.001 (1.86) M (-2) -0.045 (-0.29) -0.001 (-2.19) R (-1) -234.885 (-5.16) 1.069 (6.42) R (-2) 160.156 (3.30) -0.223 (-1.26) C 1451.98 (1.22) 5.796 (1.33) R2 0.988 0.81 Adj .R2 0.986 0.78 F 607.07 30.249 AIC 15.103 3.88 SIC 15.327 4.11 Pada model M; M(-1), R(-1) dan R(-2) secara individu signifikan. Sedangkan pada model R: M(-1), M(-2) dan R(-1) secara individu signifikan. Sedangkan secara bersama-sama semua regresor signifikan pada kedua model berdasarkan tes F.

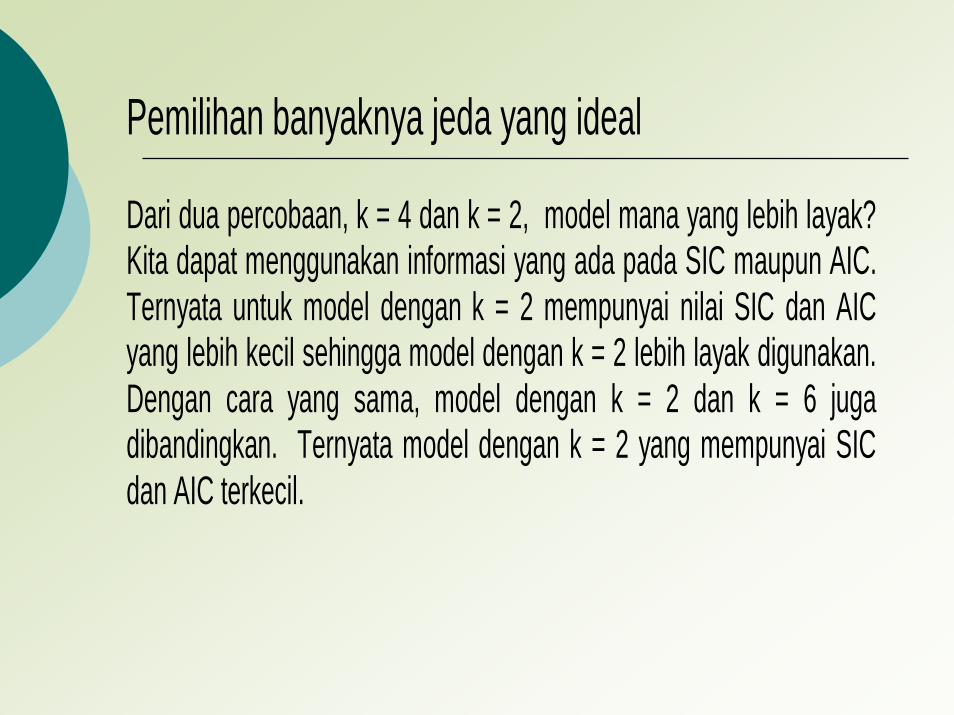

Pemilihan banyaknya jeda yang ideal Dari dua percobaan, k = 4 dan k = 2, model mana yang lebih layak?Kita dapat menggunakan informasi yang ada pada SIC maupun AIC.Ternyata untuk model dengan k = 2 mempunyai nilai SIC dan AICyang lebih kecil sehingga model dengan k = 2 lebih layak digunakan.Dengan cara yang sama, model dengan k = 2 dan k = 6 jugadibandingkan. Ternyata model dengan k = 2 yang mempunyai SICdan AIC terkecil.

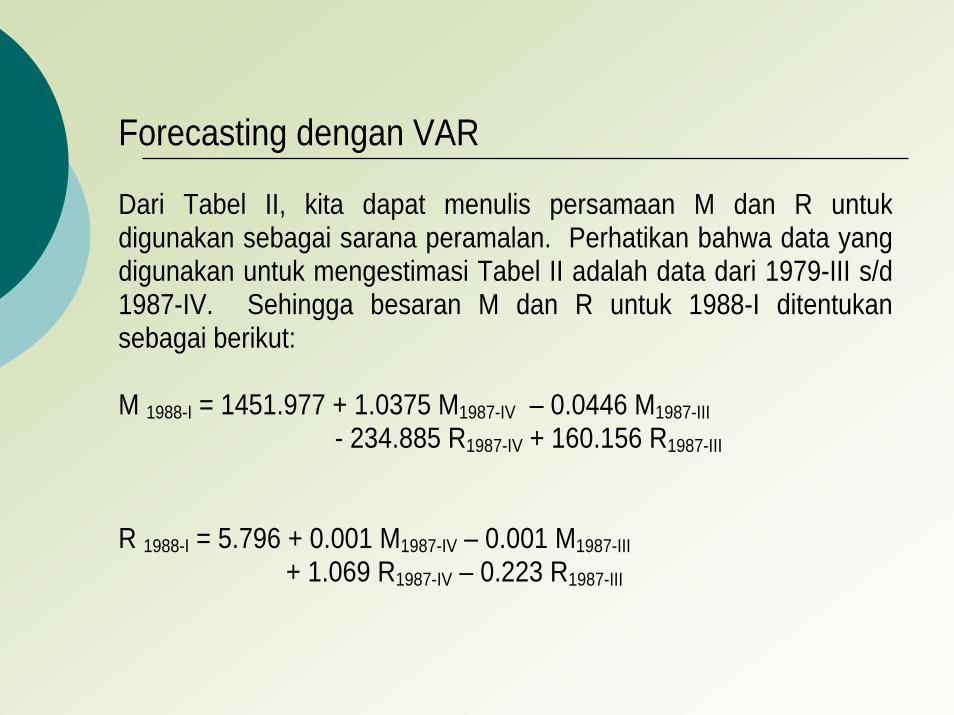

Forecasting dengan VAR Dari Tabel II, kita dapat menulis persamaan M dan R untukdigunakan sebagai sarana peramalan. Perhatikan bahwa data yangdigunakan untuk mengestimasi Tabel II adalah data dari 1979-III s/d1987-IV. Sehingga besaran M dan R untuk 1988-I ditentukansebagai berikut: M 1988-I = 1451.977 + 1.0375 M1987-IV – 0.0446 M1987-III - 234.885 R1987-IV + 160.156 R1987-III R 1988-I = 5.796 + 0.001 M1987-IV – 0.001 M1987-III + 1.069 R1987-IV – 0.223 R1987-III

Karena semua regresor telah diamati, maka ramalan M dan R untuktahun 1988 kuartal I dapat ditentukan. Karena ramalan ini ramalanex post, maka besarannya dapat dibandingkan dengan nilai yangdiamati. Untuk money supply, M, model VAR tersebut kelebihanprediksi sekitar 1.4%.

Kelebihan Model VAR 1. Model VAR adalah model yang sederhana dan tidak perlu

membedakan mana variabel endogen dan eksogen. Semuavariabel pada model VAR dapat dianggap variabel endogen.

2. Cara estimasi model VAR sangat mudah yaitu dengan

menggunakan OLS pada tiap-tiap persamaan secara terpisah. 3. Forecast menggunakan model VAR pada beberapa hal lebih

baik dari forecast yang menggunakan model denganpersamaan simultan yang lebih kompleks.

4. Semua variabel pada model VAR harus sudah stasioner kalaubelum, harus ditransformasi terlebih dahulu agar stasioner.

5. Interpretasi parameter yang telah diestimasi pada model VAR

tidak mudah. Oleh karenanya, para praktisi kadang-kadang malah mengestimasi IRF (Impulse Response Function). IRF melacak respons dari variabel terikat pada model VAR bilaterjadi perubahan shock melalui u1 dan u2 (untuk model dengan 2 variabel). Tetapi teknik ini banyak dipertanyakan oleh paraanalis.

Aplikasi VAR pada Model Perekonomian Texas • Perekonomian Texas sangat dipengaruhi oleh harga BBM. Bila

harga BBM meningkat maka perekonomiannya meningkat. • Fomby dan Hirshberg membangun model VAR dengan

menggunakan 3 variabel dan data kuartalan 1974 –I s/d 1988 –I

Variabel yang digunakan: x: perubahan (%) harga BBM (real) y: perubahan (%) employment di sektor bukan pertanian di Texas z: perubahan(%) employment di sektor bukan pertanian diluar Texas (dalam wilayah US).

Model VAR yang ditawarkan: xt = a1 + b1xt-1 + b2xt-2 + c1yt-1 +c2yt-2 +d1zt-1 +d2zt-2 +u1 yt= a2 + f1xt-1 + f2xt-2 + g1yt-1 +g2yt-2 +h1zt-1 +h2zt-2 +u2 zt = a3 + p1xt-1 + p2xt-2 + q1yt-1 +q2yt-2 +r1zt-1 +r2zt-2 +u3 Masing-masing persamaan mempunyai 7 parameter yang akan diestimasi. Hasil estimasinya disampaikan pada Gujarati (2009)halaman 790. Dari hasil estimasi ini Fomby dan Hirshbergmenyimpulkan bahwa berdasarkan data tersebut, perekonomianTexas kurang terpengaruh oleh perubahan harga BBM Lihat Tabel dan Interpretasikan modelnya secara menyeluruh.

Model VAR: Dinamika Pasar BBM Pemanas Seperti halnya minyak tanah di Indonesia, BBM pemanas sangat aktifdiperdagangkan di AS. Perubahan cuaca yang di luar perkiraandapat berakibat pada perubahan permintaan yang mengakibatkanfluktuasi harga. Selain itu, minyak mentah dunia yang merupakanbahan baku pembuat BBM pemanas juga sangat berfluktuasi.Akibatnya, fluktuasi harga BBM pemanas di AS sangat luar biasa.

Kalau kita ingin membuat model pasar dari BBM pemanas, model inidapat digunakan untuk meramal harga BBM pemanas ini. Kita dapatmembuat estimate dari model struktural yang dapat menggambarkandinamika permintaan, penawaran, dan inventori dari BBM pemanasini. Akan tetapi, model yang dapat menggambarkan prilaku initentunya sangat kompleks dan forecast harga BBM ke depantentunya tidak mudah mengingat adanya ketidakpastian kondisicuaca di masa datang. Model VAR dapat digunakan sebagai modelalternatif yang relatif simpel yang diharapkan dapat menggambarkandinamika pasar tersebut sebagai variabel yang saling berinteraksidigunakan: PHO: price of heating oil QHO: production of heating oil NHO: inventory of heating oil

Sedangkan variabel jeda yang digunakan sampai dengan k = 8. Datayang digunakan adalah data bulanan dari Januari 1980 s/d Juni1988. Selain itu, dicoba juga variabel Index Industrial Production(GIP) sebagai salah satu regresor dalam ketiga persamaan.

Hasil estimasi parameternya disajikan pada Tabel 13.4 Pindyck & Rubinfeld (1998). Model VAR ini diestimasi dengan OLS secara terpisah tiap-tiap persamaannya. Tabel ini menunjukkan bahwa: (i). hanya sekitar 25% dari variabel jeda pada tiap-tiap persamaan yang signifikan. (ii). Variabel GIP tidak signifikan

Gambar 13.16 menunjukkan hubungan antara actual data dan fitted data. Cukup bagus. Sedangkan nilai forecast dan nila aktual dari harga, produksi dan inventori masing-masing disajikan pada Gambar 13.18, 13.19 dan 13.20.

The end of the lesson.

by Nachrowi Djalal Nachrowi.