Embed Size (px)

Citation preview

Værdiansættelse af investeringsejendomme

ed-logo negativ.pdf 28-03-2012 11:11:40

– Definition af forrentningskrav

2 Værdiansættelse af investeringsejendomme – definition af forrentningskrav

Værdiansættelse af investeringsejendomme - Definition af forrentningskrav

Udgivet af:

Ejendomsforeningen Danmark Nørre Voldgade 2 1358 København K www.ejendomsforeningen.dk Tlf.:3312 0330

Dansk Ejendomsmæglerforening Islands Brygge 43 2300 København S www.de.dk Tlf.: 7025 0999

Udgivet marts 2013

3Værdiansættelse af investeringsejendomme – definition af forrentningskrav

Indhold1. Indledning 5 1.1. Baggrund og formål 5

1.2. Markedsmæssig forankring 5

2. Definitionafforrentningskravet 7

3. Håndteringafrisiko 9 3.1. Risikofaktorer, der påvirker forrentningskravet 9

3.1.1. Risikofri rente 10

3.1.2. Markedsrisici 11

3.1.3. Specifikke risici 12

4. Denafkastbaseredemodel 15

5. DCF-modellen 17

6. Referencer 19

7. Bilag1–Internationaledefinitioner 20 7.1 Net initial yield 20

7.2 Running yield 22

7.3 Reversionary yield 22

7.4 Equivalent yield 23

7.5 Equated yield 24

7.6 Exit yield 24

8. Bilag2:Forkortelser 25

4 Værdiansættelse af investeringsejendomme – definition af forrentningskrav

5Værdiansættelse af investeringsejendomme – definition af forrentningskrav

1. Indledning1.1. BaggrundogformålEjendomsforeningen Danmark og Dansk Ejendomsmæglerforening gennemførte i sensomme-ren 2011 en undersøgelse blandt udvalgte markedsaktører vedrørende forståelse af markedsdata inden for det professionelle investeringsejendomsmarked. Undersøgelsen viste blandt andet stor usikkerhed om, hvorvidt eksempelvis markedsdata om forrentningskrav er udtryk for udbuds-priser eller faktiske handelspriser, om risici skal indarbejdes i forrentningskravet eller driftsre-sultat/pengestrømme mv.

På baggrund af undersøgelsen har Ejendomsforeningen Danmark og Dansk Ejendomsmægler-forening fundet det relevant at udarbejde en fælles referenceramme eller definition af begrebet „forrentningskrav”, som såvel ejendomsinvestorer, erhvervsmæglere, valuarer, kreditinstitutter og andre rådgivere inden for erhvervsejendomme kan referere til fx i forbindelse med offentlig-gørelse af markedsinformationer, herunder i forbindelse med transaktioner, offentliggørelse af markedsdata, oplysninger i årsrapporten mv.

Udgiverne af denne publikation anser en fælles referenceramme som et forhold, der øger gen-nemsigtigheden på det danske ejendomsmarked, idet der opnås et grundlag for at kunne sam-menholde og vurdere investeringsejendommes resultater og afkast. Herudover er definitionen i denne publikation i overensstemmelse med internationale vurderingsstandarder og vil dermed skabe en kobling til internationale værdiansættelsesmetoder.

Formålet med denne publikation er at operationalisere begrebet forrentningskrav og udarbejde en entydig forståelse heraf, som både kan anvendes af nationale og internationale markedsaktører. Det har derfor haft afgørende betydning, at definitionen og operationaliseringen heraf er i over-ensstemmelse med internationale anerkendte definitioner, der er yderligere forklaret i bilag 1.

1.2. MarkedsmæssigforankringDa anbefalingerne er udarbejdet i samarbejde med en række professionelle producenter og brugere af værdiansættelser, fås en markedsmæssig forankring. Følgende markedsaktører har deltaget i udarbejdelsen af anbefalingerne:

Markedsaktører Personer Markedsaktører PersonerAareal Bank Per Andersen DTZ Kim McMillan

Aberdeen Asset Management Camilla Wermelin/ Bjarke Bendix Cloos Ejendomsforeningen Danmark Morten Marott Larsen

Axel Pitzner Fonden Morten Jensen IPD Torben Damgaard

BRFkredit Carsten Schiødte/ Thomas Toft Brock-Jacobsen Nybolig Stig Plon Kjeldsen

CBRE Per Weinreich/ Christopher Bailey Nykredit Jacob Bagge

Colliers International Danmark Brian Toft RED - Property Advisers Nicholas Thurø

DADES – DATEA Kenneth Bisgaard RICS (Royal Institution of Chartered Surveyors) Michael Sehested

Dansk Ejendomsmægler- forening Michael Andersen Sadolin & Albæk Kasper Wehner

6 Værdiansættelse af investeringsejendomme – definition af forrentningskrav

7Værdiansættelse af investeringsejendomme – definition af forrentningskrav

2. Definitionafforrentningskravet

Definitionen er udarbejdet ud fra den overordnede tese, at en ejendom kun kan have én mar-kedsværdi, uanset hvilken model der anvendes (DCF-modellen eller den afkastbaserede model).

Forrentningskravet er det afkast, der kompenserer investors risici. Når risikoen stiger, bør kom-pensationen også stige, hvilket afspejles i en stigning i forrentningskravet. Forrentningskravet kan sammenlignes med afkastet af en alternativ risikofri investering (oftest er definitionen den effektive rente på statsobligationer eller kontanter) plus et tillæg for risikofaktorer.

Det ønskede krav til afkast (også refereret til som forrentningskravet eller afkastsmålet) er kon-ventionelt konstrueret fra en risikofri rente og en markedsrisikopræmie for investeringsejen-domme. Investorer kan også vælge at inkludere specifikke risikopræmier. Selvom dette ser ud til at være en ligetil fremgangsmåde, er det faktisk mere kompleks at udregne risikopræmien. Også selvom enkelte områder kan estimeres rent kvantitativt.

I oktober 2010 udgav Ejendomsforeningen Danmark publikationen ”Værdiansættelse af inve-steringsejendomme – anbefalinger til DCF-modellen”. Denne publikation anvender en række generelle definitioner, der er gengivet i nedenstående Figur 1.1., og som også er gældende for denne publikation.

Figur1.1:Overordnededefinitioner

Forrentningskravet er ejendommens benchmarkafkast fastsat til brug for den afkastbaserede mo-del før reguleringer. Forrentningskravet anvendt i terminalåret i DCF-modellen skal fortolkes tilsva-rende som forrentningskravet til brug for den afkastbaserede model.

Diskonteringsrenten er ejendommens nominelle forrentningskrav, dvs. benchmarkafkastkravet inklusiv inflation. Forrentningskravet efter den afkastbaserede model før reguleringer er som ud-gangspunkt lig diskonteringsrenten fratrukket inflation.

Diskonteringsfaktoren afspejler tidsværdien af penge ved en given diskonteringsrente. Diskonte-ringfaktoren bruges således til at beregne nutidsværdien af fremtidige pengestrømme.

Det internationale udtryk ”equivalent yield” uddybes nærmere i bilag 1 (afsnit 7.4). Dette for-rentningskrav defineres realt eksklusiv inflation. Diskonteringsrenten og det internationale ud-tryk ”equated yield” uddybes også nærmere i bilag 1 (afsnit 7.5). Diskonteringsrenten defineres nominelt og er lig ”equivalent yield” plus inflation.

I denne publikation vil begrebet „forrentningskrav” blive yderligere defineret og fastlagt. Det er vigtigt at understrege, at opmærksomheden skal henledes på at undgå at indregne risici dobbelt ved at medtage ricisi både i pengestrømmene og diskonteringsrenten. Håndtering af risiko er uddybet i punkt 3.

8 Værdiansættelse af investeringsejendomme – definition af forrentningskrav

9Værdiansættelse af investeringsejendomme – definition af forrentningskrav

3. Håndteringafrisiko

Investors håndtering af risiko vil næsten altid afvige, fordi hver enkelt investor har et forskelligt syn på faktorer som fx indtjeningsbehov, markedsforventning og holdning til både de generelle markedsrisici og ejendomsspecifikke risici. Det er som sådan ikke muligt at lave en komplet og generel liste over alle faktorer på ethvert tidspunkt. Det er dog muligt at lave en generel liste over overvejelser af risici, der påvirker investors motivation til at købe og sælge og dermed den ønskede investeringsgrad.

I det følgende afsnit beskrives forskellige typer af risici. Som forklaret i afsnit 2, er det es-sentielt at finde en fælles forståelse for ikke at indregne risici dobbelt ved både at inkludere risici i pengestrømmene og i forrentningskravet. Eksempelvis, hvis tomgang indregnes ved le-jekontraktens ophør, så vil diskonteringsrenten være lavere, da risikoen allerede er medtaget i pengestrømmen. Målet i det kommende afsnit er at forklare, hvilke risikofaktorer der påvirker forrentningskravet.

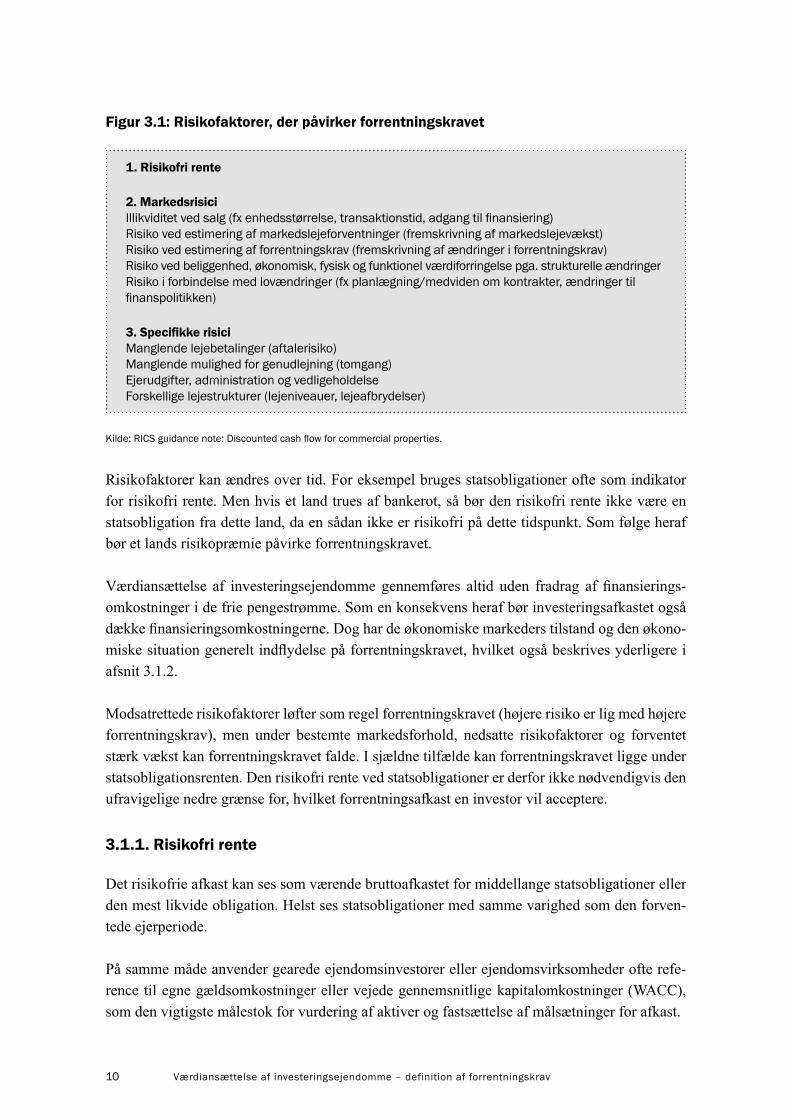

3.1. Risikofaktorer,derpåvirkerforrentningskravet

Formålet er, at denne referenceramme skal forstås som en oversigt over flere faktorer, der po-tentielt kan påvirke forrentningskravet. Forskellige risikofaktorer er mere eller mindre betyd-ningsfulde over tid. På ejendomsinvesteringsmarkedet er et antal forskellige forrentningskrav ofte udregnet for den samme ejendom. Det betyder dog ikke, at man kan se, hvordan sælger eller køber har kombineret deres syn på forskellige risikofaktorer, og om disse faktorer har haft indflydelse på forrentningskravet eller pengestrømmene. Forrentningskravet af en transaktion kan opfattes som den aftalte pris, men forhandlingsprocessen samt sælgers og købers opfattelse af risici ved ejendommen er næsten utilgængeligt.

Oversigten i figur 3.1 på side 10 er en direkte oversættelse fra RICS vejledning om DCF-mo-dellen. Diskussioner og forklaringer i forbindelse med figur 3.1 er forfatternes opfattelse af, hvordan risikofaktorerne bør forklares og opfattes på det danske ejendomsinvesteringsmarked. Dog er nogle risikofaktorer universelle.

Oversigten i figur 3.1 sammenfatter hvilke risikofaktorer, der påvirker forrentningskravet.

10 Værdiansættelse af investeringsejendomme – definition af forrentningskrav

Figur3.1:Risikofaktorer,derpåvirkerforrentningskravet

1.Risikofrirente

2.Markedsrisici Illikviditet ved salg (fx enhedsstørrelse, transaktionstid, adgang til finansiering) Risiko ved estimering af markedslejeforventninger (fremskrivning af markedslejevækst) Risiko ved estimering af forrentningskrav (fremskrivning af ændringer i forrentningskrav) Risiko ved beliggenhed, økonomisk, fysisk og funktionel værdiforringelse pga. strukturelle ændringer Risiko i forbindelse med lovændringer (fx planlægning/medviden om kontrakter, ændringer til finanspolitikken)

3.Specifikkerisici Manglende lejebetalinger (aftalerisiko) Manglende mulighed for genudlejning (tomgang) Ejerudgifter, administration og vedligeholdelse Forskellige lejestrukturer (lejeniveauer, lejeafbrydelser)

Kilde: RICS guidance note: Discounted cash flow for commercial properties.

Risikofaktorer kan ændres over tid. For eksempel bruges statsobligationer ofte som indikator for risikofri rente. Men hvis et land trues af bankerot, så bør den risikofri rente ikke være en statsobligation fra dette land, da en sådan ikke er risikofri på dette tidspunkt. Som følge heraf bør et lands risikopræmie påvirke forrentningskravet.

Værdiansættelse af investeringsejendomme gennemføres altid uden fradrag af finansierings-omkostninger i de frie pengestrømme. Som en konsekvens heraf bør investeringsafkastet også dække finansieringsomkostningerne. Dog har de økonomiske markeders tilstand og den økono-miske situation generelt indflydelse på forrentningskravet, hvilket også beskrives yderligere i afsnit 3.1.2.

Modsatrettede risikofaktorer løfter som regel forrentningskravet (højere risiko er lig med højere forrentningskrav), men under bestemte markedsforhold, nedsatte risikofaktorer og forventet stærk vækst kan forrentningskravet falde. I sjældne tilfælde kan forrentningskravet ligge under statsobligationsrenten. Den risikofri rente ved statsobligationer er derfor ikke nødvendigvis den ufravigelige nedre grænse for, hvilket forrentningsafkast en investor vil acceptere.

3.1.1.Risikofrirente

Det risikofrie afkast kan ses som værende bruttoafkastet for middellange statsobligationer eller den mest likvide obligation. Helst ses statsobligationer med samme varighed som den forven-tede ejerperiode.

På samme måde anvender gearede ejendomsinvestorer eller ejendomsvirksomheder ofte refe-rence til egne gældsomkostninger eller vejede gennemsnitlige kapitalomkostninger (WACC), som den vigtigste målestok for vurdering af aktiver og fastsættelse af målsætninger for afkast.

11Værdiansættelse af investeringsejendomme – definition af forrentningskrav

3.1.2.Markedsrisici

Den anden gruppe af risikofaktorer er markedsrisici, der består af risici begrundet i strukturelle ændringer eller svigtende marked, og som er de faktorer, der påvirker markedet som helhed, spe-cielt inden for ejendomsområdet som helhed, særlige underområder eller grupper af ejendomme.

Illikviditet ved salg (fx, enhedsstørrelse, transaktionstid, adgang til finansiering)

Ejendomme er en illikvid formue sammenlignet med fx aktier og obligationer. Aktier og obliga-tioner handles på timebasis på børsen modsat investeringsejendomme, hvor en transaktion ofte tager flere uger eller måneder, idet køberen ofte foretager due diligence processer. Nogle gange er den rigtige køber ikke aktiv i markedet, hvilket betyder en forlænget transaktionsperiode.

Hvis køberen er afhængig af ekstern finansiering, tager det ofte tid at blive kreditgodkendt af kreditforeningerne, der dermed også forlænger transaktionsperioden. Ydermere sker udbuddet af ejendomme ofte i større enheder i forhold til aktier og obligationer, der bliver udbudt i skræd-dersyede enheder, der er mere fleksibelt for investorerne.

Risikofaktoren vil typisk være høj i et illikvidt marked med forlænget transaktionsperiode og i et marked med manglende finansiering.

Risiko ved estimering af markedslejeforventninger (fremskrivning af markedslejevækst)

Usikkerheden forbundet med fremtidige estimater af lejeindtægter skal ses som en risikofaktor. Den fremtidige markedsleje er afhængig af udbud og efterspørgsel, som er forskellig over tid, og som er påvirket af en række forskellige faktorer og derfor vanskelige at forudsige. Risikofak-toren bliver større i et ustabilt og usikkert lejemarked og lavere i et roligt og mere forudsigeligt lejemarked.

Risiko ved estimering af forrentningskrav (fremskrivning af ændringer i forrentningskrav)

Usikkerheden i forhold til at forudsige investeringsmarkedet vil påvirke den totale risikovurde-ring. Risikoen for forrentningskravet er afhængig af markedsaktørernes evne til at forstå inve-steringsmarkedet, herunder at forudsige fremtidige ændringer til forrentningskravet, der blandt andet er afhængige af adgang til og pålidelighed af markedsanalyser. Risikoen ved at forudsige markedet vil ændre sig over tid, idet nogle landes ejendomsmarkeder er mere eller mindre usik-re. Risikofaktoren vil være høj i et ustabilt marked med manglende markedsanalyser og lav i et transparent og pålideligt marked.

Risiko ved beliggenhed, økonomisk, fysisk og funktionel værdiforringelse pga. struktu-relle ændringer

Markedets opfattelse af en given beliggenhed kan ændres over tid og skabe usikkerhed og risiko for en specifik beliggenhed. Den strukturelle effekt af indkøbsmuligheder er et eksempel, der

12 Værdiansættelse af investeringsejendomme – definition af forrentningskrav

påvirker både de lokale og udenbys forretningsdrivende. Risikoen forbundet med internethan-del kan tage markedsandele fra både lokale og udenbys forretningsdrivende.

De overordnede økonomiske forhold er en naturlig risiko for ejendomsmarkedet. Faldende be-skæftigelse kan betyde faldende markedsleje for kontorbygninger, og fald i forbruget kan betyde fald i markedsleje for dagligvarehandelen. Derudover kan bygningens funktion blive påvirket af markedsrisiko. Er der en stigende tendens mod store åbne kontorer, og er bygningen fleksibel nok til at imødegå disse ændringer? Også miljømæssige krav ændres over tid.

Risiko i forbindelse med lovændringer (fx planlægning/medviden om kontrakter, ændrin-ger til finanspolitikken)

Den politiske risiko er betydelig i nogle sektorer og mindre i andre. Beboelsessektoren er vold-somt reguleret i et antal lande. Større risiko for stram regulering påvirker investorernes villighed til at købe beboelsesejendomme. Ændringer i planlægningslove påvirker både den aktuelle be-liggenhed men kan også påvirke de nærliggende områder.

3.1.3.Specifikkerisici

Den tredje gruppe af ikke markedsrelaterede eller ”usystematiske” risikofaktorer er stort set: risici i forbindelse med den enkelte ejendom og er delt i de følgende risikofaktorer, som bør indregnes i forrentningskravet (listen er ikke udtømmende).

• Manglende lejebetalinger (aftalerisiko)

• Manglende mulighed for genudlejning (tomgang)

• Ejerudgifter, administration og vedligeholdelse

• Forskellige lejestrukturer (lejeniveauer, lejeafbrydelser)

Manglende lejebetalinger (aftalerisiko) omfatter risikoen forbundet med lejernes evne til at be-tale fremtidig leje. Lejere fra den offentlige sektor opfattes som regel som sikre med deraf føl-gende lav risiko.

13Værdiansættelse af investeringsejendomme – definition af forrentningskrav

Risikoen for manglende mulighed for genudlejning (tomgang) omfatter risikoen for fremtidige ledige lejemål. Reel og forventet tomgang inkluderes i pengestrømmene. Risikoen er ofte tæt forbundet med ejendommens beliggenhed og ejendommens evne til at tiltrække fremtidige le-jere, der bl.a. omfatter ejendommens fleksibilitet og evnen til at imødekomme fremtidige lejeres krav.

Ejeromkostninger, administration og vedligeholdelse relateres direkte til ejendommen, og usik-kerheden ved opgørelsen heraf kan påvirke forrentningskravet. Dog er usikkerheden i Danmark sædvanligvis lav og vil normalt ikke påvirke forrentningskravet væsentligt. Udgifter som ek-sempelvis administrationsomkostninger til den enkelte ejendom bør inkluderes i pengestrøm-mene.

Risikoen ved forskellige lejestrukturer (lejeniveauer, lejeafbrydelser) omfatter usikkerheden i forhold til eksisterende langtidslejekontrakter. Dog bør revurdering af lejeniveau ved afslutning af en lejeperiode eller forhold vedrørende lejekontraktens udløbsdato, krænkelse af klausuler, datoer for indsigelser mod lejen og forhold omkring indsigelser være indeholdt i pengestrøm-mene.

14 Værdiansættelse af investeringsejendomme – definition af forrentningskrav

15Værdiansættelse af investeringsejendomme – definition af forrentningskrav

4. Denafkastbaseredemodel

Den afkastbaserede model defineres i overensstemmelse med Finanstilsynets bekendtgørelse nr. 1265, bilag 8, af 26. oktober 2007 om finansielle rapporter for kreditinstitutter og fondsmæg-lerselskaber m.fl.

Den afkastbaserede model opgør værdien på basis af ejendommens forventede nettodriftsresul-tat i et typisk stabiliseret driftsår (fase 1) og et forrentningskrav, der er fastsat på basis af risi-koen på den enkelte ejendom (fase 2). Derudover foretages tillæg og fradrag for særlige forhold til den opgjorte værdi (fase 3).

Nedenstående figur 4.1 illustrerer en værdiansættelse udarbejdet efter den afkastbaserede model:

Figur4.1:Denafkastbaseredemodel

Fase 1

Lejeindtægter (markedsleje) 120.000

Øvrige lejeindtægter (markedsleje) 3.750

Driftsomkostninger -20.000

Nettodriftsresultat 103.750

Fase 2

Forrentningskrav 5,00%

Værdi af ejendom før reguleringer 2.075.000

Fase 3

Reguleringer:

Fradrag for tomgang -100.000

Opsat vedligehold -200,000

Forrentning af deposita 70.000

Fradrag for lavere leje -70.000

Værdi af ejendom 1.775.000

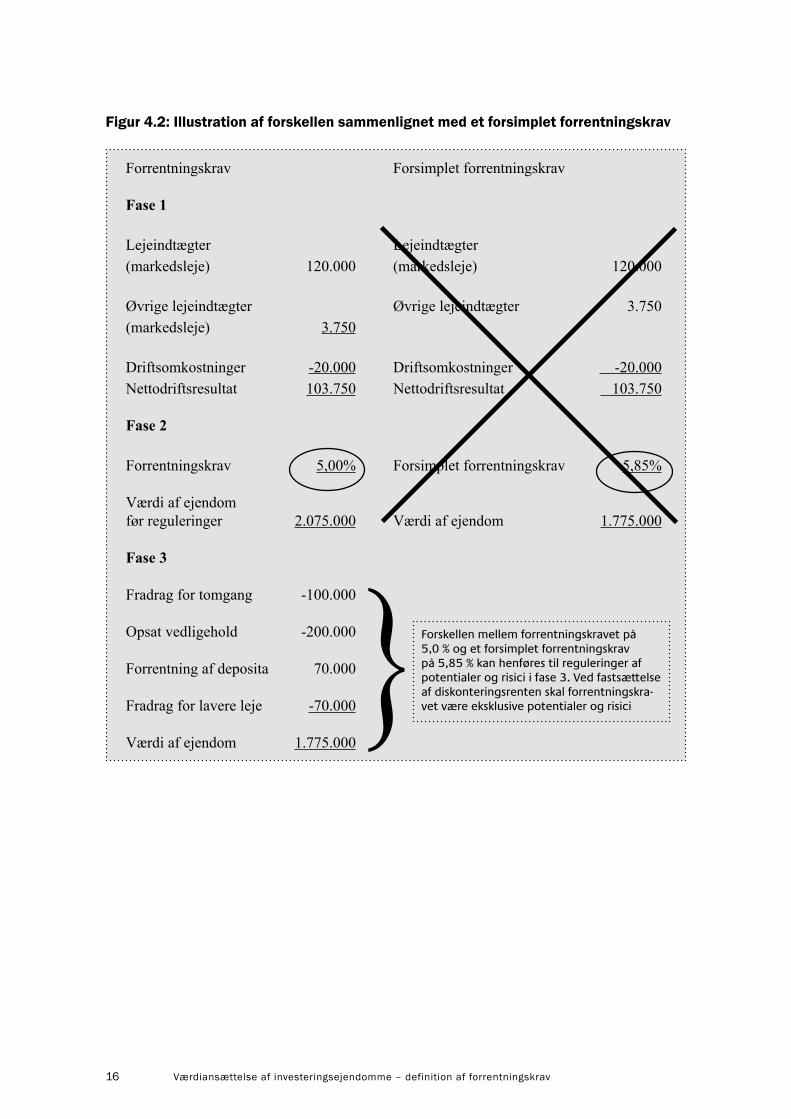

Forrentningskravet i den afkastbaserede model må ikke forveksles med et forsimplet forrent-ningskrav (se figur 4.2) eller ”net initial yield” (se bilag 1), der nogle gange ses præsenteret i vurderingsrapporter. Forrentningskravet i figur 4.2 omfatter forventninger til fremtidige penge-strømme, der ikke eksplicit er præsenteret i pengestrømmene eksempelvis forventet fremtidig ændring i lejeværdi, tomgangsperioder og anlægsomkostninger. Det vigtige budskab i figur 4.2 er at udelukke fase 3 justeringerne fra forrentningskravet.

16 Værdiansættelse af investeringsejendomme – definition af forrentningskrav

Figur4.2:Illustrationafforskellensammenlignetmedetforsimpletforrentningskrav

Forrentningskrav Forsimplet forrentningskrav

Fase 1

Lejeindtægter Lejeindtægter (markedsleje) 120.000 (markedsleje) 120.000

Øvrige lejeindtægter Øvrige lejeindtægter 3.750 (markedsleje) 3.750

Driftsomkostninger -20.000 Driftsomkostninger -20.000Nettodriftsresultat 103.750 Nettodriftsresultat 103.750

Fase 2

Forrentningskrav 5,00% Forsimplet forrentningskrav 5,85%

Værdi af ejendom før reguleringer 2.075.000 Værdi af ejendom 1.775.000

Fase 3

Fradrag for tomgang -100.000

Opsat vedligehold -200.000

Forrentning af deposita 70.000

Fradrag for lavere leje -70.000

Værdi af ejendom 1.775.000

Forskellen mellem forrentningskravet på 5,0 % og et forsimplet forrentningskrav på 5,85 % kan henføres til reguleringer af potentialer og risici i fase 3. Ved fastsættelse af diskonteringsrenten skal forrentningskra-vet være eksklusive potentialer og risici

17Værdiansættelse af investeringsejendomme – definition af forrentningskrav

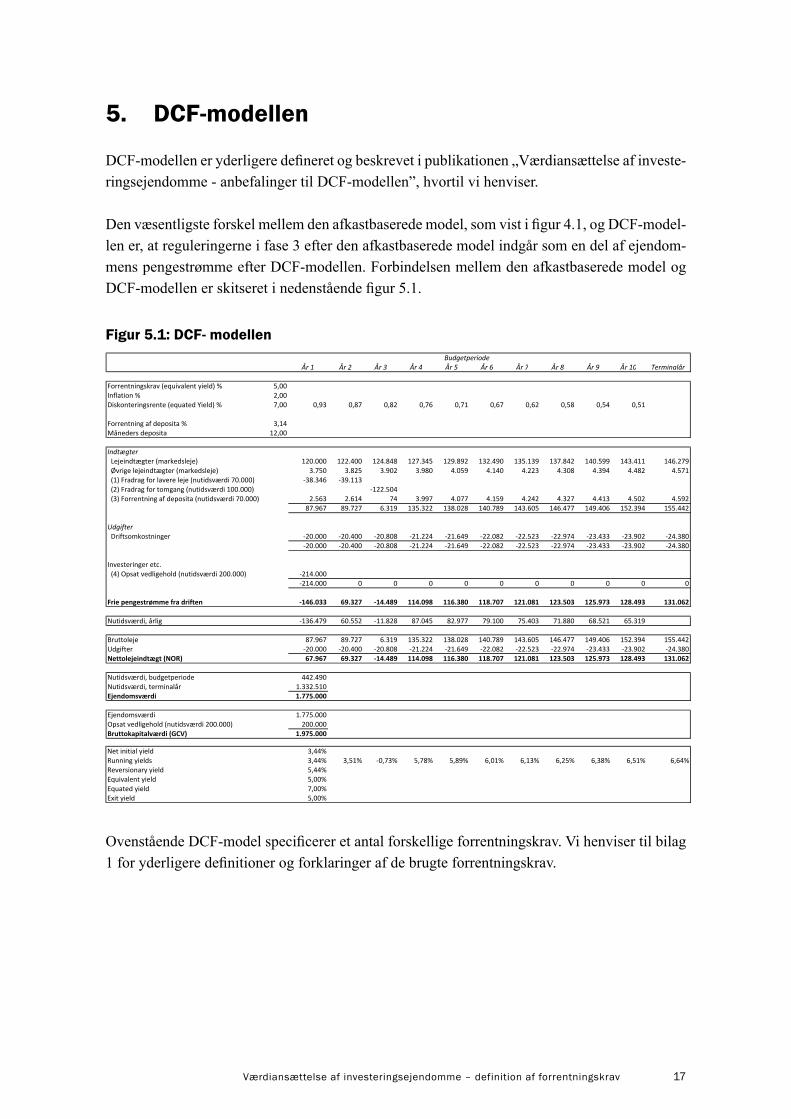

5. DCF-modellen

DCF-modellen er yderligere defineret og beskrevet i publikationen „Værdiansættelse af investe-ringsejendomme - anbefalinger til DCF-modellen”, hvortil vi henviser.

Den væsentligste forskel mellem den afkastbaserede model, som vist i figur 4.1, og DCF-model-len er, at reguleringerne i fase 3 efter den afkastbaserede model indgår som en del af ejendom-mens pengestrømme efter DCF-modellen. Forbindelsen mellem den afkastbaserede model og DCF-modellen er skitseret i nedenstående figur 5.1.

Figur5.1:DCF-modellen

Budgetperiode

År 1 År 2 År 3 År 4 År 5 År 6 År 7 År 8 År 9 År 10 Terminalår

Forrentningskrav (equivalent yield) % 5,00Inflation % 2,00Diskonteringsrente (equated Yield) % 7,00 0,93 0,87 0,82 0,76 0,71 0,67 0,62 0,58 0,54 0,51

Forrentning af deposita % 3,14Måneders deposita 12,00

Indtægter Lejeindtægter (markedsleje) 120.000 122.400 124.848 127.345 129.892 132.490 135.139 137.842 140.599 143.411 146.279 Øvrige lejeindtægter (markedsleje) 3.750 3.825 3.902 3.980 4.059 4.140 4.223 4.308 4.394 4.482 4.571 (1) Fradrag for lavere leje (nutidsværdi 70.000) ‐38.346 ‐39.113 (2) Fradrag for tomgang (nutidsværdi 100.000) ‐122.504 (3) Forrentning af deposita (nutidsværdi 70.000) 2.563 2.614 74 3.997 4.077 4.159 4.242 4.327 4.413 4.502 4.592

87.967 89.727 6.319 135.322 138.028 140.789 143.605 146.477 149.406 152.394 155.442

Udgifter Driftsomkostninger ‐20.000 ‐20.400 ‐20.808 ‐21.224 ‐21.649 ‐22.082 ‐22.523 ‐22.974 ‐23.433 ‐23.902 ‐24.380

‐20.000 ‐20.400 ‐20.808 ‐21.224 ‐21.649 ‐22.082 ‐22.523 ‐22.974 ‐23.433 ‐23.902 ‐24.380

Investeringer etc. (4) Opsat vedligehold (nutidsværdi 200.000) ‐214.000

‐214.000 0 0 0 0 0 0 0 0 0 0

Frie pengestrømme fra driften ‐146.033 69.327 ‐14.489 114.098 116.380 118.707 121.081 123.503 125.973 128.493 131.062

Nutidsværdi, årlig ‐136.479 60.552 ‐11.828 87.045 82.977 79.100 75.403 71.880 68.521 65.319

Bruttoleje 87.967 89.727 6.319 135.322 138.028 140.789 143.605 146.477 149.406 152.394 155.442Udgifter ‐20.000 ‐20.400 ‐20.808 ‐21.224 ‐21.649 ‐22.082 ‐22.523 ‐22.974 ‐23.433 ‐23.902 ‐24.380Nettolejeindtægt (NOR) 67.967 69.327 ‐14.489 114.098 116.380 118.707 121.081 123.503 125.973 128.493 131.062

Nutidsværdi, budgetperiode 442.490Nutidsværdi, terminalår 1.332.510 2.621.248Ejendomsværdi 1.775.000

Ejendomsværdi 1.775.000Opsat vedligehold (nutidsværdi 200.000) 200.000Bruttokapitalværdi (GCV) 1.975.000

Ovenstående DCF-model specificerer et antal forskellige forrentningskrav. Vi henviser til bilag 1 for yderligere definitioner og forklaringer af de brugte forrentningskrav.

Net initial yield 3,44%Running yields 3,44% 3,51% ‐0,73% 5,78% 5,89% 6,01% 6,13% 6,25% 6,38% 6,51% 6,64%Reversionary yield 5,44%Equivalent yield 5,00%Equated yield 7,00%Exit yield 5,00%

18 Værdiansættelse af investeringsejendomme – definition af forrentningskrav

19Værdiansættelse af investeringsejendomme – definition af forrentningskrav

6. Referencer

RICS (2011). RICS Valuation Standards, May 2011, 7th edition, (Red Book).

RICS Guidance Note: Discounted cash flow for commercial property investments, RICS prac-tice standards UK.

Ejendomsforeningen Danmark (2010). Værdiansættelse af investeringsejendomme – anbefalin-ger til DCF-modellen.

Finanstilsynets bekendtgørelse nr. 1265, bilag 8, af 26. oktober 2007 om finansielle rapporter for kreditinstitutter og fondsmæglerselskaber m.fl.

Ejendomsforeningen Danmark (2006). Værdiansættelse af fast ejendom – en introduktion til DCF-modellen.

International Financial Reporting Standards (IFRS), IAS 40 Property Investments

Royal Institute of Chartered Surveyors, www.rics.org

International Valuation Standards Council, www.ivsc.org

Global Investment Performance Standards, www.gipsstandards.org

20 Værdiansættelse af investeringsejendomme – definition af forrentningskrav

7. Bilag1–Internationaledefinitioner

Ejendommens forrentningskrav, som også kaldes ”capitalisation rate (cap rate)”, er et mål for kapitalisering af indtægter i relation til værdiansættelse af investeringer, da størstedelen af alle erhvervsejendomme erhverves og ejes med henblik på investering.

Forrentningskravet kan således fortolkes som et mål for markedsforventningerne, når indkomst-kapitaliseringsmetoderne anvendes. Forrentningskravet er et skøn af den nuværende værdi af de fremtidige fordele ved investeringsejendomme. Fremtidige fordele udgør mere specifikt fremti-dige indtægter (leje) og en fremtidig kapitalværdi.

Afhængig af den givne investering kan ejendommens forrentningskrav på internationalt niveau inddeles i følgende undergrupper:

7.1 Netinitialyield

”Net initial yield” er defineret som den initiale nettodriftsindtægt (NR), som er leje og andre driftsindtægter fratrukket eventuel lejebetaling for lejet grund og efter fradag af udgifter og driftsomkostninger vurderet på transaktions- eller vurderingstidspunktet, angivet som en pro-centdel af anskaffelsesprisen eller bruttokapitalværdien (GCV). I Nordamerika anvendes typisk begrebet „going-in capitalisation rate”, mens begrebet i Commonwealth-området er „all-risks-yield”.

GCV repræsenterer det beløb, en køber skal betale inklusiv skatter og afgifter i forbindelse med køb af fast ejendom samt andre omkostninger som advokatsalær og mægler (afhængig af praksis i det lokale marked). Det er ofte også praksis at indregne forskellige anlægskapitalomkostninger som direkte omkostninger i GCV, som fx nødvendige arbejder eller reparationer (udover det, der dækkes af de årlige vedligeholdelsesomkostninger). Ved at fratrække købsomkostninger og anlægskapitalomkostninger fra GCV, giver det en nettoværdi, der repræsenterer den pris, som sælgeren modtager. I de fleste tilfælde er det typisk nettoværdien eller nettomarkedsværdien, der rapporteres i overensstemmelse med definitionen af markedsværdien (”den skønnede værdi, som en ejendom vil blive handlet til …..”). Imidlertid reflekterer ”net initial yield” altid GCV eller det krævede afkast af hele kapitalgrundlaget af investeringen.

Det afledte forrentningskrav er baseret på forudsætningen om en stabiliseret ejendom, i et stabilt marked, fuldt udlejet med en årlig markedsleje på markedsniveau, og det kan sammenlignes med forrentningskravet udtrykt i fase 2 i den afkastbaserede model i afsnit 4, figur 4.1: Den afkastbaserede model. I dette konkrete eksempel er der ikke fradrag for købsomkostninger, ejendommen er ikke stabiliseret og kræver fase 3 reguleringer for specielle forhold. Indregning af enhver tilretning i år 1 vil resultere i en forskellig initial nettoindtægt eller nettodriftsindtægt, der vil være årsag til, at ”net initial yield” afviger fra forrentningskravet.

21Værdiansættelse af investeringsejendomme – definition af forrentningskrav

NR t+1/GCV, hvor NR t+1 er initial nettodriftsindtægt ved slutningen af periode t, og GCV er bruttokapitalværdi ved starten af perioden t. GCV er defineret i starten af periode t. Ved at bruge de samme oplysninger fra afsnit 4, figur 4.1, og med en omskrivning af reguleringerne i det første års løbende indtægter og udgifter, viser det følgende eksempel forskellen på ”net initial yield” med en stabiliseret ejendom og en ikke stabiliseret ejendom, der kræver fase 3 regulerin-ger. I dette tilfælde er den aktuelle leje under markedslejen, og der er ekstraordinær tomgang i år 3, svarende til 95,1 % af markedslejen. Det forudsættes, at lejen atter svarer til markedsleje ved udgangen af år 2, og at tomgangsperioden kun optræder i år 3, således at ejendommen er fuld stabiliseret i år 4. Der forudsættes yderligere, at der er en ekstra indtægt i form af renteindtægter på deposita, mens der er investeringskapitalomkostninger for opsat vedligehold.

Stabiliseret ejendom

Lejeindtægter (markedsleje) 123.750 Driftsomkostninger -20.000 Nettodriftsindtægt (før reguleringer) 103.750

Ejendomsværdi (før reguleringer) 2.075.000

Forrentningskrav og “net initial yield” 5,00% (103,750 / 2,075,000) Ved at bruge fase 3 reguleringerne fra afsnit 4, figur 4.1 for en ikke stabiliseret ejendom, men eksklusiv værdien af opsat vedligehold (investeringskapitalomkostninger) på 200.000, bli-ver GCV 1,975,000. Når værdien af opsat vedligehold fratrækkes fås ejendommens værdi på 1.775.000.

Indtægt år 1 (tallene er i år 1 priser)

Nettodriftsindtægt (før reguleringer) 103.750

Reguleringer:

Fradrag for lavere leje -38.346 Forrentning af deposita 2.563 Initial nettodriftsindtægt 67.967 (NR) Net initial yield = NR/GCV (67,967 / 1,975,000) = 3.44%

Ved at sammenligne forrentningskravet (”equivalent yield”, se også afsnit 7.4) og “the initial yield” ses det øjeblikkeligt, at ejendommen ikke er stabiliseret. Da “net initial yield” er lavere end ”equvialent yield” på 5,00%, ses det, at ejendommens aktuelle leje er lavere end markeds-leje, der er tomgang, eller ejendommen er påvirket af andre indtægtstab.

22 Værdiansættelse af investeringsejendomme – definition af forrentningskrav

7.2 RunningyieldNår der er variationer i indtægtsprofilen i årene op til, at man opnår en stabiliseret ejendom med markedsleje, kan man justere på ”net initial yield” for at udregne en ”running yield”.

”Running yield” defineres som nettolejeindtægt (NOR), som er lejeindtægter og andre indtægter fra-trukket grundleje, og efter fratrækning af omkostninger og driftsomkostninger vurderet vedrørende en given dato t, udtrykt som en procentdel af anskaffelsesprisen eller bruttokapitalværdien, GCV.

NOR/GCV

I det følgende eksempel er der udregnet en ”running yield” i år 3, hvor der er tomgang, svarende til 95,1 % af markedslejen.

Indtægt år 3 (tallene er i år 3 priser)

Lejeindtægt (markedsleje) 128.750 Tomgang i år 3 -122.504 (95,1%) Regulering til markedsleje 0 (markedsleje i år 3) Forrentning af deposita 74 Driftsomkostninger -20.808 Nettolejeindtægt (før reguleringer) -14.489 (NOR i år 3)

Running yield t=3 = NOR/GCV (-14,489 / 1,975,000) = -0.73%.

7.3 Reversionaryyield

”Reversionary yield” er defineret som nettomarkedsleje (NMR), som er leje og andre indtægter fratrukket eventuel lejebetaling for lejet grund og efter fradag af udgifter og driftsomkostninger vurderet på transaktions- eller vurderingstidspunktet, angivet som en procentdel af anskaffelses-prisen eller bruttokapitalværdien (GCV).

Dette forrentningskrav bruges til at vise forskellen i en ejendom, hvor den aktuelle leje afviger fra markedsleje, og afvigelsen fra „net initial yield” til „reversionary yield” afspejler graden af sikkerhed for indtægter i perioden, indtil markedsleje opnås. En stabiliseret ejendom, som er fuldt udlejet til markedsleje, vil have samme „reversionary yield” som „net initial yield”. NMR/GCV

23Værdiansættelse af investeringsejendomme – definition af forrentningskrav

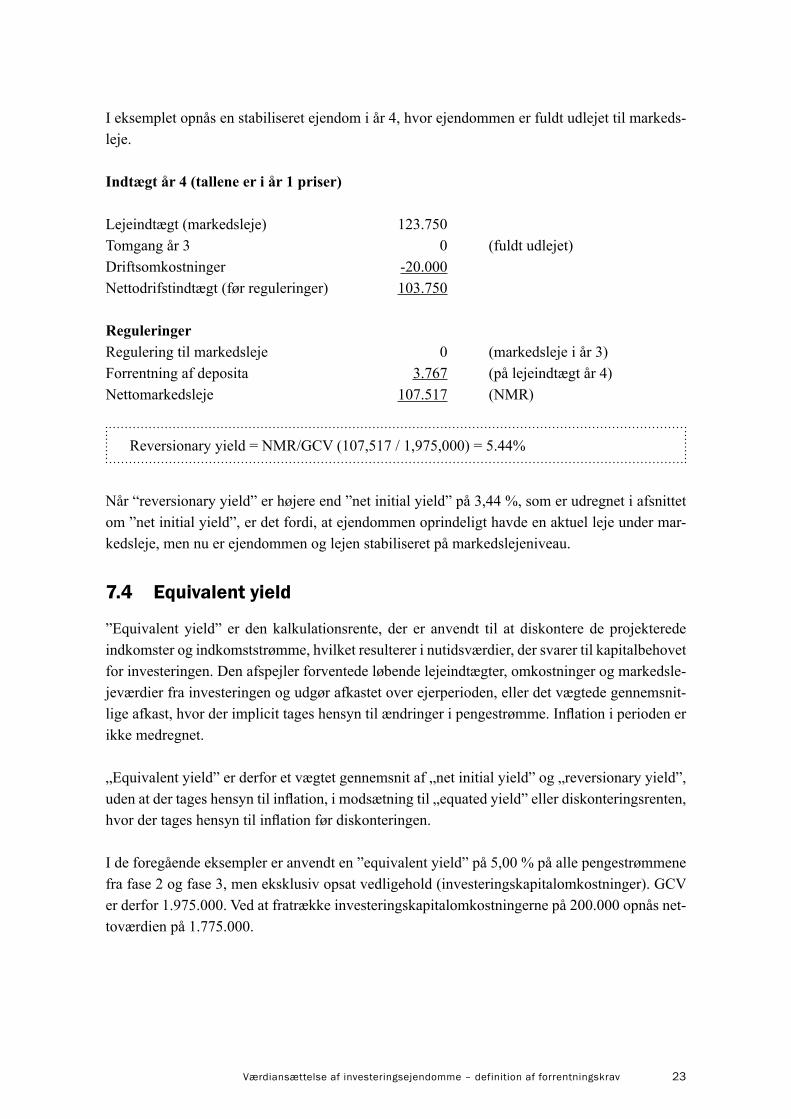

I eksemplet opnås en stabiliseret ejendom i år 4, hvor ejendommen er fuldt udlejet til markeds-leje.

Indtægt år 4 (tallene er i år 1 priser)

Lejeindtægt (markedsleje) 123.750 Tomgang år 3 0 (fuldt udlejet) Driftsomkostninger -20.000 Nettodrifstindtægt (før reguleringer) 103.750

Reguleringer Regulering til markedsleje 0 (markedsleje i år 3) Forrentning af deposita 3.767 (på lejeindtægt år 4) Nettomarkedsleje 107.517 (NMR) Reversionary yield = NMR/GCV (107,517 / 1,975,000) = 5.44%

Når “reversionary yield” er højere end ”net initial yield” på 3,44 %, som er udregnet i afsnittet om ”net initial yield”, er det fordi, at ejendommen oprindeligt havde en aktuel leje under mar-kedsleje, men nu er ejendommen og lejen stabiliseret på markedslejeniveau.

7.4 Equivalentyield

”Equivalent yield” er den kalkulationsrente, der er anvendt til at diskontere de projekterede indkomster og indkomststrømme, hvilket resulterer i nutidsværdier, der svarer til kapitalbehovet for investeringen. Den afspejler forventede løbende lejeindtægter, omkostninger og markedsle-jeværdier fra investeringen og udgør afkastet over ejerperioden, eller det vægtede gennemsnit-lige afkast, hvor der implicit tages hensyn til ændringer i pengestrømme. Inflation i perioden er ikke medregnet.

„Equivalent yield” er derfor et vægtet gennemsnit af „net initial yield” og „reversionary yield”, uden at der tages hensyn til inflation, i modsætning til „equated yield” eller diskonteringsrenten, hvor der tages hensyn til inflation før diskonteringen.

I de foregående eksempler er anvendt en ”equivalent yield” på 5,00 % på alle pengestrømmene fra fase 2 og fase 3, men eksklusiv opsat vedligehold (investeringskapitalomkostninger). GCV er derfor 1.975.000. Ved at fratrække investeringskapitalomkostningerne på 200.000 opnås net-toværdien på 1.775.000.

24 Værdiansættelse af investeringsejendomme – definition af forrentningskrav

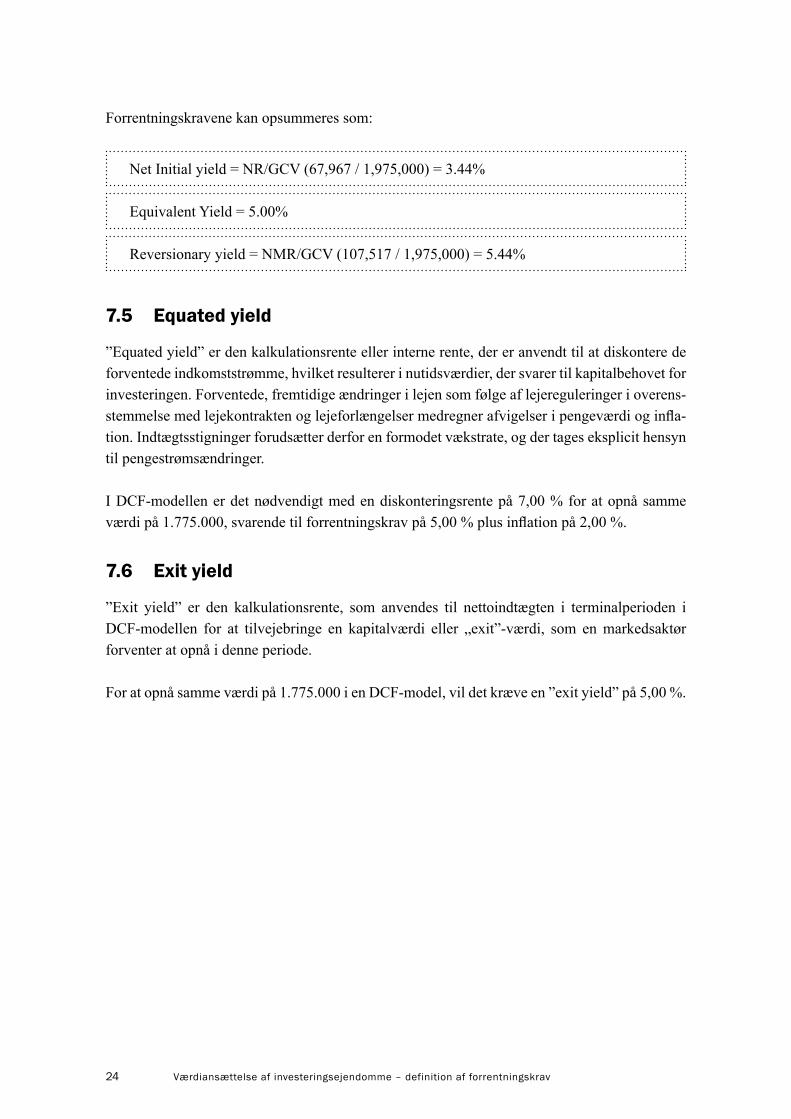

Forrentningskravene kan opsummeres som:

Net Initial yield = NR/GCV (67,967 / 1,975,000) = 3.44%

Equivalent Yield = 5.00%

Reversionary yield = NMR/GCV (107,517 / 1,975,000) = 5.44%

7.5 Equatedyield

”Equated yield” er den kalkulationsrente eller interne rente, der er anvendt til at diskontere de forventede indkomststrømme, hvilket resulterer i nutidsværdier, der svarer til kapitalbehovet for investeringen. Forventede, fremtidige ændringer i lejen som følge af lejereguleringer i overens-stemmelse med lejekontrakten og lejeforlængelser medregner afvigelser i pengeværdi og infla-tion. Indtægtsstigninger forudsætter derfor en formodet vækstrate, og der tages eksplicit hensyn til pengestrømsændringer.

I DCF-modellen er det nødvendigt med en diskonteringsrente på 7,00 % for at opnå samme værdi på 1.775.000, svarende til forrentningskrav på 5,00 % plus inflation på 2,00 %.

7.6 Exityield

”Exit yield” er den kalkulationsrente, som anvendes til nettoindtægten i terminalperioden i DCF-modellen for at tilvejebringe en kapitalværdi eller „exit”-værdi, som en markedsaktør forventer at opnå i denne periode.

For at opnå samme værdi på 1.775.000 i en DCF-model, vil det kræve en ”exit yield” på 5,00 %.

25Værdiansættelse af investeringsejendomme – definition af forrentningskrav

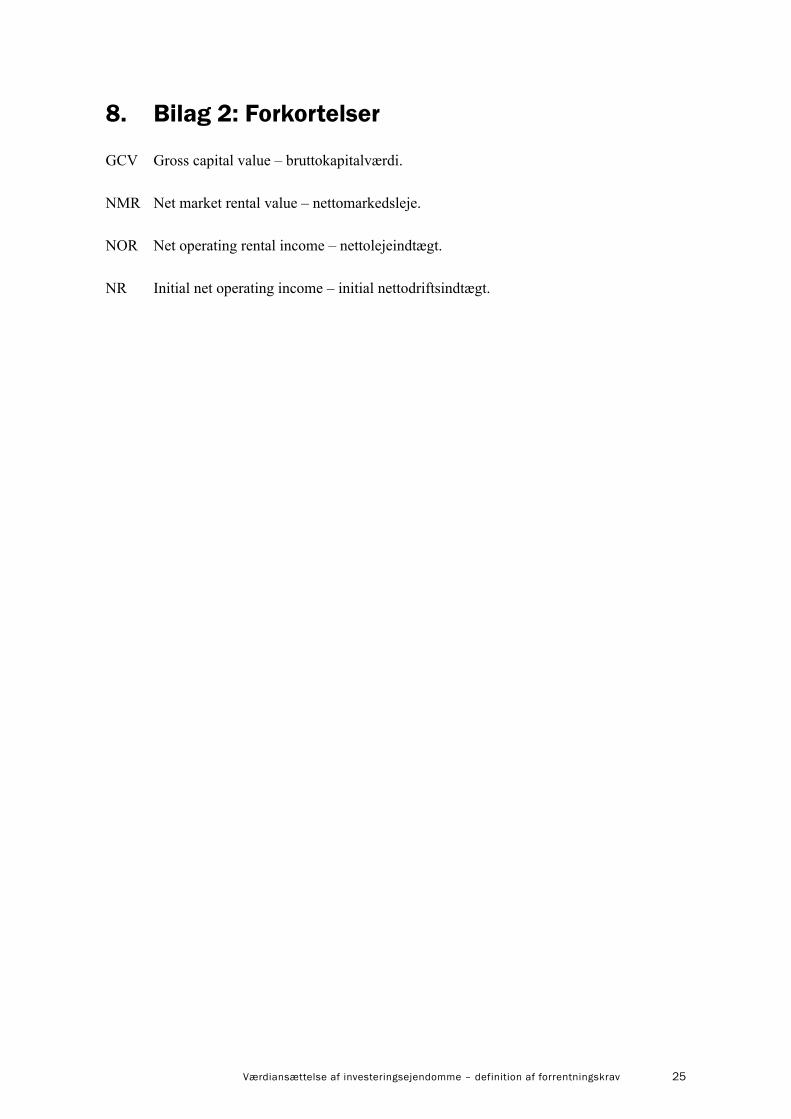

8. Bilag2:Forkortelser

GCV Gross capital value – bruttokapitalværdi.

NMR Net market rental value – nettomarkedsleje.

NOR Net operating rental income – nettolejeindtægt.

NR Initial net operating income – initial nettodriftsindtægt.