Embed Size (px)

Citation preview

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 1/29

1

REPROIECTAREA MANAGERIAL A

S.C. UTILAJUL S.A.

BUCURE TI2010

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 2/29

2

1. Documentarea preliminar

1.1. Caracteristici tipologice ale firmei investigate

Aceast faz are drept con inut eviden ierea principalelor elemente de diferen iere ilocalizare a firmei într-un anumit context local, na ional i interna ional, precum: denumire, act

normativ de înfiintare, obiect de activitate, particularit i ale proceselor de aprovizionare,produc ie i vânzare, particularit i ale rela iilor cu organisme financiar-bancare .a.m.d....Societatea comercial UTILAJUL este o societate pe ac iuni, înfiin at în anul 1990, în baza

legii 15/1990 cu privire la transformarea întreprinderilor de stat în societ i comerciale i regiiautonome; capitalul social este de 40.591.000 mii lei (1.623.640 ac iuni a câte 25.000 lei ac iunea ).Sediul se afl în ora ul K, situat într-un jude din sudul României. Este cea mai importantîntreprindere din aceast zon , cu capital majoritar de stat. Ac ionariatul are urm toarea structur :

- AVAS ± 76%- SIF ± 18%- P AS ± 6%

Obiectul de activit ate: producer ea i comer cializar ea de echi pamente complexe destin ate unor într e pr inder i din industr ie, constr uc ii, trans por tur i i agr icultu r .

Principalii furnizori sunt întreprinderi siderurgice (pentru tabl ), întreprinderi constructoare

de ma ini (pentru unele componente electrice i electronice ), întreprinderi chimice (pentruvopseluri i lacuri).Clien ii f irmei sunt într e pr inder i cu capital pr ivat (} 15%), companii na ionale i într e pr inder i cu

capital major itar de stat (} 85%).Concur en a este dat d e f irme cu prof il de fa br ica ie similar , situate în Transilvania (2), Moldova (1),

Do brogea (1) i Munteni a (1). Firma ar e cont deschis la Banca Comer cial Român .

1.2. Situa ia economico-financiar a firmei

În aceasta a II-a faz a etapei de documentar e pr eliminar este pr ezent at , în dinamic , situa iaeconomico-f inanciar a f irmei investi gate, in ându-se cont de urm toar ele as pecte:

* Inte r valul de timp la car e se r ef er indicator ii i indicii pr ezent a i tr ebuie s f ie suf icient de mar e pentr u a facilit a conturar ea unor concluzii per tinente . În opinia noastr aceasta ³ se întin de´ pe 3-5 ani , adic inter valul de timp pentr u car e se Äconstr uie te´ strategia f irmei. (Se tie foar te bine c r ezult atele diagnostic r ii sunt valor if icate în proiec ii strategice r ealiste ,

al tur i de stu diile de mark eting, studiile ecologice or i strategia na i onal ).* Eviden ie r ea situa iei economico-f inanciar e se r ealizeaz cu ajutor ul unui siste m de indicator i

i indici . Indicator ii se r eg sesc în urm toar ele dou gr u pe pr inci pale: indicatori de volum(cantitativi), pr ecum: capitalul social, capacitatea de produc ie, activele totale, activele f ixe i cir culante, venitu r ile, cheltuielile, prof itul br ut i net, cifra de afacer i, produc i a marf

fa br icat , num r salar ia i, fond de salar ii, stocur i, dator ii, cr ean e, costur i de produc ie etc. ;indicatori de eficien (calitativi),r es pectiv: productivit atea muncii, salar iul mediu, ratele r enta bilit ii, viteza de rota ie a activel or cir culante, cheltuieli la 1000 lei cifr de afacer i, solva bilitatea, lichi ditatea general i par ial .a.

* Pentr u eviden ie r ea în dinamic a situa iei economico-f inanciar e a f irmei, a performan el or acestei a r ecomand m folosir ea indicilor(rapor tur i într e dou m r imi ale acelui a i indicator), determina i în urm toar ele i postaze: - (r ealizat t-3 sau t-2 sau t-1/r ealizat t-2 sau t-1) x 100- (r ealizat t-3 sau t-2 sau t-1/pr evizi onat t-3 sau t-2 sau t-1) x 100- (pr evizi onat t-3 sau t-2 sau t-1/pr evizi onat t-2 sau t-1) x 100

* Ex pr imar ea indicator ilor de volum (o biective sau r ezult ate) se poate r ealiza în pr e u r i cur ente sau pr e u r i compara bile. Pentr u eliminar ea inf luen el or inf la ioniste ex pr imar ea în dolar i sau euro este cea mai indicat .

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 3/29

3

* Pr inci pala sur s informaional utiliz at p entr u determinar ea (eviden ie r ea) nivelului r ezult atelor i o biectivel or , la nivel de an, semestr u or i tr imestr u este bilan ul conta bil.Acestui a i se adaug bugetul de venitu r i i cheltuieli i, du p caz, bugetele întocmite i lansate la nivel de cent r e de gestiune .

* Este r ecomanda bil apelar ea i a altor sur se informaionale, pr ecum rapor t r ile statistice, documente cu caracter inte r n etc. car e permit identi f icar ea nivelului pr evizi onat i r ealizat al unor indicator i economici, f inanciar i, sociali, de natur tehnic i tehn ologic , de calitate i

competitivit ate .a.m.d.Dat f iind impor tan a deosebit a performan elor economiceîn apr ecie r ea poten i alului de via bilitate al f irmei dar i în economia diagnostic r ii, pr ezent m , în continu ar e , cele mai semnif icative i postaze ale acest ora i mecanismele de f undamentar e.

* Performan ele economice± consecin a Äpr est r ii´ unui management performant ± vizeazatinger ea unor nivelu r i cât mai r idicate, fa d e o biective, concur en i situa ia din anii pr eceden i, ale unor r ezult ate m sura bile pr in indicator i de volum (cantitativi ) i de ef icien(calitativi ).

Pr ezent m , în continu ar e, con inutul acest ora, cu pr eciz ar ea c ne-am r ef er it la cele mai semnif icative as pecte, pe car e manager ii tr ebuie s le st pâneasc î ntr ucât oper eaz cotidian cu ele.Pr inci palii indicator i ce r ef lect o biectivele i r ezult atele o b inute y Indicatori de volum

* de eforturi- capacitatea de produc ier es pectiv produc i a maxim ce poate f i o b inut î n anumite

condi ii tehnice, tehn ologice, organizator ice, umane etc .- patrimoniul r ef lect valoar ea economic a f irmei, capacitatea acestei a de a face fa

necesit il or f inanciar e la un moment dat - costurile ex pr im totalitatea cheltuielil or ocazionate de o b ine r ea produc iei ± cheltuieli

dir ecte (mater ii pr ime i mater iale dir ecte, salar ii dir ecte ) i indir ecte (cheltuieli cu într e ine r ea i f unc i onar ea utilajelor , cheltuieli de administ rar e a sec iil or i aîntr e pr inder ii etc.)

- num rul de salaria i, r es pectiv neces ar ul sau existentul de per sonal (muncit or i dir ect i indir ect productivi, tehnic, economic, alte s pecialit i i administ rativ)

- fondul de salarii r e pr ezint cheltuielile cu manopera dir ect i indir ect (pentr u muncit or i dir ect productivi, indir ect productivi i per sonalul TESA)

- stocurile sunt active cir culante r eg site în mater ii pr ime i mater iale, produc ie în cur s de execu ie, produse f inite, dator ii

* de efecte- produc ia fizic , ex pr imat î n unit i naturale sau natural-conven i onale - produc ia marf fabricat , indicator de calcul dete rminat ca produs într e produc i a

f izic i pr e u r ile de vânzar e - veniturile (în principal cifra de afaceri), ce cu pr ind:

* venitu r i din ex ploatar e * venitu r i exce p ionale * venitu r i f inanciar e

- profitul brut, o b inut ca dif er en î ntr e cifra de afacer i i costu r ile de produc ie - valoarea ad ugat (alc tuit a tât din efor tur i ± cheltuieli cu per sonalul, impozite, taxe,

cheltuieli f inanciar e, amor tizar e ± cât i din ef ecte ± prof itul )* indicatori calitativi (de eficien )Se determin ca rapor t intr e doi indicator i cantitativi, (unul de efor tur i pe unul de ef ecte

sau inver s).- productivitatea muncii

Cea mai uzual form a ef icien ei este productivitatea muncii, definit ca rodnicie a munciiomene ti în procesele de producere a bunurilor.

Pr inci palele forme pe car e le îm brac productivit atea muncii se delimiteaz d u p mai multe cr ite r ii, într e car e mai impor tante sunt:

a) e alonul organizatoric

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 4/29

4

- productivit atea muncii la nivel de componente str uctu rale i procesuale ale unei organiza ii (ex. productivit atea activit ii de vânz r i sau productivit atea compar timentului ³ sec i amecanic I ´ )

- productivit atea muncii la nivel de organiza ie socio-economic (f irm )- productivit atea muncii la nivel de sub ramur (ramur )- productivit atea muncii la nivel de economie na i onal

b) mod de exprimare- productivit atea f izic (r eal ) a muncii, determinat î n unit i f izice sau natural-conven i onale - productivit atea valor ic a muncii, ex pr imat î n unit i valor ice

c) mod de calcul al indicatorilor de productivitate- productivit atea medie a muncii - productivit atea marginal a muncii

d) natura rezultatelor activit ilor economice- productivit atea br ut a muncii - productivit atea net a muncii

e) sfera de cuprindere- productivit atea individual a muncii - productivit atea social a muncii (productivit atea muncii sociale)

Fiecar e din aceste modalit i de ex pr imar e compor t mecanisme de determinar e, de calcul dif er ite, f unc ie de complexit atea num r tor ului (indicator ii de r ezult ate) i numitor ului ex pr esiei (indicator ii de efor tur i r ef er itor i la factor ul uman).

- salariul mediuEx pr im câ tigul mediu al unei per soane, determinat ca rapor t într e fondul de salar ii i num r ul de

salar ia i . Poate f i ex pr imat în lei/salar iat la nivel de lun i an.- ratele rentabilit ii

Rata rentabilit ii costurilor (a fondurilor consumate) se determin ca rapor t procentu al într e prof itul br ut i costu r ile de produc ie .

R c = P b / Cp * 100Ex pr im ef icien a consumului de r esur se ± mater iale, umane, f inanciar e, informaionale ± angajate în

der ular ea procesel or de munc .Rata rentabilit ii activelor (a fondurilor avansate) se ex pr im ca rapor t procentu al într e prof itul

br ut i activele f ixe i cir culante .Ra =P b / (Af + Ac) * 100R ef lect p erforman a economic a f irmei i, implicit inte r esele investit or ilor , per soane f izice sau

jur idice .Rata rentabilit ii comerciale (a veniturilor), eviden i at d e rapor tul procentu al într e prof itul br ut

i cifra de afacer i se determin cu formula: R v = P b / Ca * 100Ex pr im ef icien a comer cializ r ii produc iei fa br icate i ine cont de inf luen ele multi ple ale mediului

am biant, na ional i inte r na ional (pia a, în pr inci pal).Rata rentabilit ii economice se determin ca rapor t procentu al într e prof itul br ut i capitalul

permanent .R e = P b / Kp * 100Ex pr im performan a economic a f irmei, inde pendent de modul de f inan ar e i de siste mul f iscal.

Ar e o impor tan d eosebit p entr u investit or (stat, societ i comer ciale etc.).Rata rentabilit ii financiare inclu de, la num r tor ul ex pr esiei, prof itul net, iar la numitor , capitalul

propr iu.Rf =Pn / Kpr * 100Ar e semnif ica ia eviden ie r ii capacit ii economice a f irmei, r es pectiv gradul în car e capitalul propr iu

aduce prof it.Semnifica ia simbolurilor utilizate:P b = prof it br ut Ca =cifra de afacer i Pn = prof it net Kpr =capital propr iu

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 5/29

5

Kp =capital permanent Cp =costur i de produc ie Af = active f ixe Ac = active cir culante

- viteza de rota ie a activelor circulante, ex pr im ef icien a cu car e sunt utiliz ate activele cir culante .Se determin î n dou modur i

y coef icient (nr. rota ii ) = (Cifra de afacer i) / (Stocur i)y durata în zile a unei rota ii = (360zile) / (nr. rota ii )- eficien a activelor fixe, ex pr imat pr in: y produc i a fa br icat la 1000lei active f ixe y cifra de afacer i la 1000lei active f ixe y prof itul br ut la 1000lei active f ixe

Capacitatea de plat (solva bilitatea) este un element al lichi dit ii, r es pectiv al capacit ii de transformar e al p r ii mater iale a capitalului în bani. Indicator ii utiliz a i pentr u aceasta sunt:

a) lichiditatea patrimonial, determinat ca rapor t într e elementele de activ (dis ponibilit i b ne ti + mater iale în stoc + produse f inite + m rf ur i + titlu r i de plasament + cr ean e + alte active ) i elementele de pasiv (cr edite pe termen scur t + rate de ram bur sat la cr editele pe termen mediu i lun g +cr editor i + o bliga ii ).

Rapor tul tr ebuie s f ie su praunit ar , situ a ie ce r ef lect o anumit doz d e siguran p entr u acordar eade noi cr edite .

b) solvabilitatea patrimonial, determinat ca rapor t procentu al într e capitalul propr iu i capitalul propr iu + cr edite bancar e.

Se consider o situa ie normal nivelul de peste 50% al acestei a.c) rata autonomiei financiare, determinat cu formula capital propr iu / capital str in * 100

Nivelul mai r idicat al acestei a atest o amplif icar e a gradului de inde penden f inanciar a f irmei.d) capacitatea de plat (solvabilitatea imediat ) se determin , în valor i a bsolute, ca dif er en

într e dis ponibilit ile b ne ti, lichi de i poten i ale, i o bliga iile cur ente ale f irmei. A bordat r elativ aceasta tr ebuie s f ie >100%

e) trezoreria ex pr im , de asemenea, star ea de solva bilitate, determinându-se ca rapor t într e dis ponibilit ile b ne ti i dator iile exigibile pe termen scur t (în acest caz poar t d enumir ea de trezoreriela vedere, cu un nivel considerat normal de 0,2-0,3).

Indicator ii pr ezent a i mai sus nu sunt exhaustivi, lor ad ugându-li-se al ii cu capacitate similarde r ef lect ar e a capacit ii de plat .

- perioada de rambursare a datoriilor ex pr im inter valul de timp neces ar pentr u stin ger eadator iilor.

Se determin ca rapor t într e dator ii i cifra de afacer i i se consider normal o per ioad < 30 zile .- perioada de recuperare a crean elorse determin ca rapor t într e cr ean e i cifra de afacer i.

Normal este o per ioad mai mic d e 30 de zile

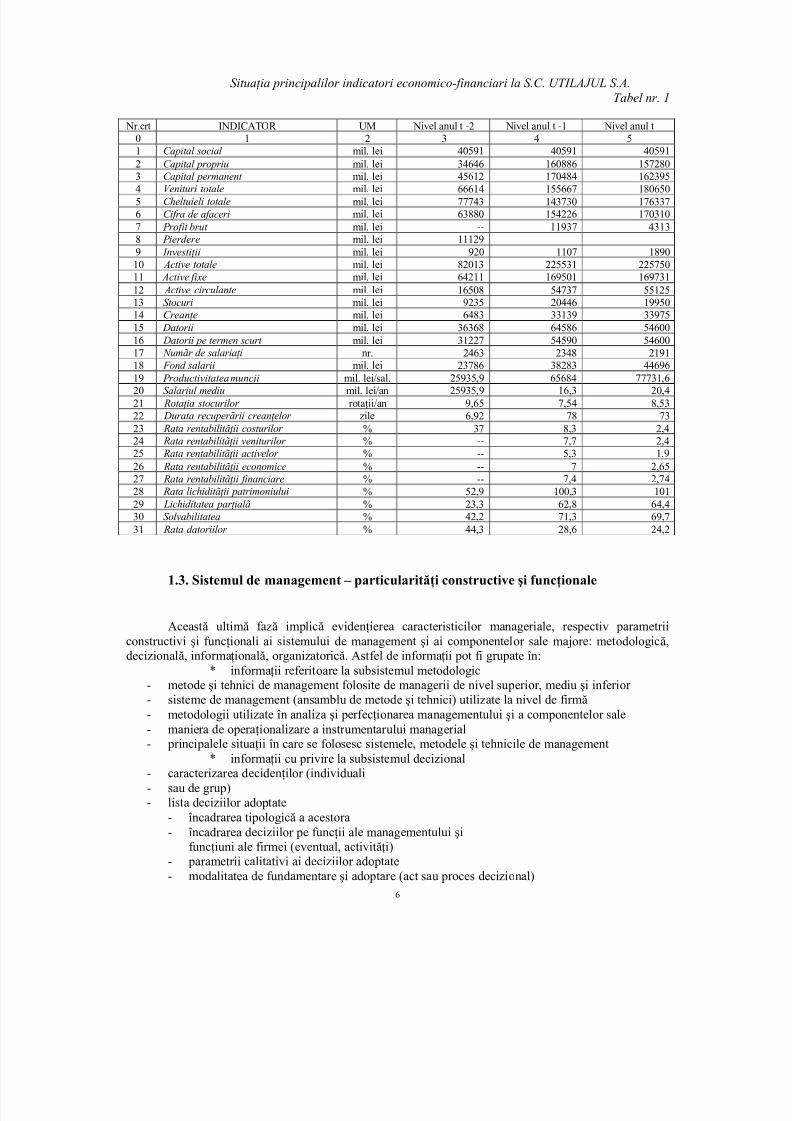

... În ceea ce prive te S.C. UTILAJUL S.A., dinamica situa iei economico-financiare înregistrat în perioada T (t-2z t) este eviden iat prin intermediul unor indicatori economici, dup cum urmeaz (tabel nr. 1 ).

Facem precizarea c , al turi de indicatori economici (de volum i de eficien ) se va ³opera´ i cuindici, ace tia din urm fiind în m sur s eviden ieze în dinamic evolu ia sau involu ia rezultatelor ob inute i a obiectivelor asumate.

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 6/29

6

Situa ia principalilor indicatori economico-financiari la S.C. UTILAJUL S.A.Tabel nr. 1

Nr.cr t INDICATOR UM Nivel anul t -2 Nivel anul t -1 Nivel anul t 0 1 2 3 4 51 Capital social mil. lei 40591 40591 405912 Capital propriu mil. lei 34646 160886 1572803 Capital permanent mil. lei 45612 170484 1623954 Venituri totale mil. lei 66614 155667 1806505 Cheltuieli totale mil. lei 77743 143730 1763376 Cifra de afaceri mil. lei 63880 154226 1703107 P rofit brut mil. lei -- 11937 43138 P ierdere mil. lei 111299 Investi ii mil. lei 920 1107 189010 Active totale mil. lei 82013 225531 22575011 Active fixe mil. lei 64211 169501 16973112 Active circulante mil. lei 16508 54737 5512513 Stocuri mil. lei 9235 20446 1995014 Crean e mil. lei 6483 33139 3397515 Datorii mil. lei 36368 64586 5460016 Datorii pe termen scurt mil. lei 31227 54590 5460017 Numãr de salaria i nr. 2463 2348 219118 Fond salarii mil. lei 23786 38283 4469619 P roductivitatea muncii mil. lei/sal. 25935,9 65684 77731,620 Salariul mediu mil. lei/an 25935,9 16,3 20,421 Rota ia stocurilor rota ii /an 9,65 7,54 8,5322 Durata recuperãrii crean elor zile 6,92 78 7323 Rata rentabilitã ii costurilor % 37 8,3 2,424 Rata rentabilitã ii veniturilor % -- 7,7 2,425 Rata rentabilitã ii activelor % -- 5,3 1,926 Rata rentabilitã ii economice % -- 7 2,6527 Rata rentabilitã ii financiare % -- 7,4 2,7428 Rata lichiditã ii patrimoniului % 52,9 100,3 10129 Lichiditatea par ialã % 23,3 62,8 64,430 Solvabilitatea % 42,2 71,3 69,731 Rata datoriilor % 44,3 28,6 24,2

1.3. Sistemul de management ± particularit i constructive i func ionale

Aceast ulti m faz implic eviden ie r ea caracter isticil or manager iale, r es pectiv parametr ii constr uctivi i f unc i onali ai siste mului de management i ai componentel or sale major e: metodologic , decizi onal , informaional , organizator ic . Astf el de informaii pot f i gr u pate în:

* informaii r ef er itoar e la subsiste mul metodologic - metode i tehnici de management folosite de manager ii de nivel su per ior , mediu i inf er ior - siste me de management (ansam blu de metode i tehnici ) utiliz ate la nivel de f irm- metodologii utiliz ate în analiza i perf ec i onar ea managementului i a componentel or sale - maniera de opera ionalizar e a inst r umentar ului manager ial - pr inci palele situa ii în car e se folosesc siste mele, metodele i tehnicile de management

* informaii cu pr ivir e la subsiste mul decizi onal - caracter izar ea deciden il or (individuali - sau de gr u p)- list a deciziil or adoptate

- încadrar ea ti pologic a acest ora- încadrar ea deciziil or pe f unc ii ale managementului i

f unc iuni ale f irmei (eventu al, activit i )- parametr ii calitativi ai deciziil or adoptate - modalitatea de f undamentar e i adoptar e (act sau proces decizi onal)

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 7/29

7

- metode i tehnici decizi onale folosite * informaii pr ivin d subsiste mul informai onal

- pr inci palele informaii vehicul ate - încadrar ea ti pologic a acest ora- situa iile informai onale (documentele ) folosite - f luxu r ile i cir cuitele informaionale pr inci pale în car e aceste a sunt antr enate - procedur ile informai onale pr inci pale

- maniera de tratar e (manual , automatizat )- gradul de informatizar e a procesel or de munc (de execu ie i de management)- gradul de dotar e cu calcul atoar e al f irmei - alte as pecte

* informaii r ef er itoar e la component a organizator ic- componentele procesu ale (f unc iuni, activit i, atr ibu ii, sar cini ) i caracter isticile acest ora- siste mul de o biective pentr u anul (t +1) i în continu ar e - componentele str uctu rale (postu r i, f unc ii, compar timente, ponder i ierar hice, nivelu r i

ierar hice, r ela ii organizator ice ) i par ticul ar it ile acest ora- documentele organizator ice (R OF, organigram , f i e de post)- ti pul de str uctu r organizator ic existent - încadrar ea cu per sonal a str uctu r ii organizator ice - alte as pecte

Pr ezent ar ea acest or date i informaii r ef er itoar e la parametr i constr uctivi i f unc i onali ai componentel or manager iale (metodologic , decizi onal , informaional i organizator ic ) permite contu rar ea pr inci palelor performan e manageriale.

Pr eciz m c a naliza via bilit ii manager iale tr ebuie s urm r easc m sura în car e aceste performan e sunt atinse în condi iile actuale de conce per e i f unc i onar e ale subsiste melor managementului, pr ecum i a managementului de ansam blu al f irmei.

În categor ia lor se înscr iu: * fr ecven a schi m b r ilor manager iale, de ansam blu sau la nivel de component

manager ial , a bordat ca necesit ate i opor tunit ate * competen a manager ilor , eviden i at d e cuno tin ele, calit ile i opor tunit ile

manager iale pe car e le posed (dif er en i at, f unc ie de pozi i a ierar hic pe car e se af l )* decizii de calitate, adoptate în timp r eal * ac iuni cor es punz toar e ini i ate pentr u aplicar ea lor * informaii de calitate, transmise operativ benef iciar ilor , manager i i execut an i * inst r umentar manager ial adecvat situa iil or manager iale i economice s pecif ice f irmei * apelar ea fr ecvent la metodologii de proiectar e/r e proiect ar e i într e ine r e a

f unc i on r ii managementului i componentel or sale * a bordar ea echilib rat a procesel or de management, din punct de veder e decizi onal * a bordar ea echilib rat a componentel or procesu ale i str uctu rale, din punct de veder e

decizi onal * cor es ponden a dint r e ti pur ile de decizii i pozi i a ierar hic a deciden il or * maniera de satisfacer e a nevoilor informaionale ale manager ilor * gradul de apropier e a managementului de execu ie (dat de num r ul de nivelu r i

ierar hice )* cor es ponden a postur i-titul ar i de postu r i * maniera de str uctu rar e a autor it ii pe nivelu r i ierar hice * cor es ponden a dint r e o biective i componentele procesu ale ale f irmei * calitatea documentel or organizator ice

1.3.1 Sistemul metodologic

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 8/29

8

Alc tuit din instrumentarul managerial i elementele metodologice de concepere, func ionare i perfec ionare a celorlalte componente manageriale ± subsistemele decizional, informa ional iorganizatoric ± subsistemul metodologic eviden iaz , la S.C. UTILAJUL S.A., urm toarele aspecte maiimportante:

a) În primul rând, în exercitarea proceselor demanagement se utilizeaz unele sisteme, metode i tehnici de management, dup cumurmeaz :

* sisteme de management : managementul prin obiective,reg sit sub forma unor liste de obiective; managementul prin bugete,concretizat doar laelaborarea, realizarea i urm rirea bugetului de venituri i cheltuieli; managementul participativ,exercitat la nivelul celor dou organisme participative de management ± Adunarea General a Ac ionarilor i Consiliul de Administra ie.

* metode i tehnici de management:diagnosticarea , reg sit sub forma unei analize periodice, Äcomandate´ de manageri de nivel superior sau sub forma raportului de gestiune al Consiliului de Administra ie, ce înso e te bilan ul contabil; edin a , metod larg r spândit , nu numai la nivelul celor dou organisme participative de management,ci i la alte e aloane organizatorice; tabloul de bord , reg sit sub forma unor situa ii informa ionale de sintez ce sunt valorificate de manageri de nivel superior i mediu;delegarea , utilizat pentru rezolvareaunor probleme de c tre subordona i.

b) În al doilea rând,elementele metodologiceutilizate pentru proiectarea i

func ionarea managementului sau ale unor componente ale acestuia, precum i pentru aplicarea unor metode sau tehnici de management sunt departe de a respectacerin ele de baz ale tiin ei managementului.

O asemenea afirma ie se bazeaz pe faptul c astfel de demersuri nu urmeaz un Ätraseumetodologic´ riguros, ceea ce influen eaz nefavorabil eficien a i eficacitatea managementului

1.3.2 Sistemul decizional

Informa iile furnizate de registrele de procese verbale ale Adun rii generale a Ac ionarilor iConsiliului de Administra ie, precum i lista deciziilor puse la dispozi ie de managerii de nivel superior au permis eviden ierea celor mai importante aspecte referitoare la conceperea i func ionarea sistemuluidecizional.

a. Lista deciziilor adoptatede c tre managementul de nivel superior este prezentat în tabelul nr. 2

Lista deciziilor adoptate de managementul de nivel superior la S.C. UTI LAJ U LS. A .

Tabel nr. 2 NR.CRT TI P UL DECIZIEI DECIDENT

0 1 2

1 Aprobarea bilan ului contabil i a raportului de gestiune privind bilan ul contabil pe anul t-1 A.G.A

2 Aprobarea bugetului de venituri i cheltuieli pe anul t A.G.A

3 Hot r te gajarea, închirierea sau desfiin area unor unit i ale

societ ii A.G.A

4 Hot r te modificarea capitalului social A.G.A

5 Hot r te modificarea statutului societ ii astfel: ÄSocietatea este

administrat de c tre persoane fizice sau juridice, în baza unuicontract de administrare´. P rincipalele atribu ii ale adiministratorului

sunt cele prev zute de contractul de administrare

A.G.A

6 Constituirea echipei de selec ie a administratorilor A.G.A7 Aprobarea remuner rii lunare a membrilor comisiei de selec ie A.G.A

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 9/29

9

8 Hot r te asupra calit ii gestiunii administratorilor i eventualaac ionare înjusti ie A.G.A

9 Aprobarea contractului colectiv de munc A.G.A

10 Aprobarea structurii organizatorice pentru anul t+1 C.A

11 Aprobarea num rului i structurii socio-profesionale a personalului

pentru anul t C.A

12 Îmbun t irea activit ii sec iilor i atelierelor de produc ie pentrurealizarea eficient a programului de fabrica ie C.A

13 Aprobarea m surilor de perfec ionare a preg tirii profesionale a personalului C.A

14 Aprobarea retehnologiz rii atelierelor 1 i 2 C.A15 Aprobarea noior criterii de salarizare pentru personalul TESA C.A

16 Se hot r te înfiin area unei comisii pentru analiza cauzelor care au generat refuzul calitativ al unor produse C.A

17 Aprobarea cas rii obiectelor de inventar C.A18 Aprobarea opera iunii de vânzare a unor mijloace fixe C.A

19 Adoptarea politicii i a obiectivelor pentru anul t+1 care se refer laansamblul productiv sau la componente principal e ale acesteia Director general

20

Aprobarea salariz rii directorilor executivi, a inginerului ef i a personalului direct

subordonat, inând seama de salarizare, grila de salarizare iresponsabilit ile acesteia

Director general

21 Aprobarea premierii salaria ilor care au merite deosebite i

sanc ionarea celor care se abat de la prevederile Regulamentului deOrganizare i Func ionare

Director general

22 Stabilirea modalit ilor de exercitare a contractului îndepliniriiobiectivelor de c tre fiecare centru de decizie din subordine Director general

23 Aprobarea comisiei care investigheaz cauzele care au generat accidentul de munc din sec ia a 2-a Director general

24 Aprobarea politicii i a obiectivelor în domeniul tehnic pentru anul t+1 Director tehnic

25 Hot r te asupra definitiv rii structurii sortimentale a produc iei Director produc ie

26 Decide în probleme de retehnologizare i investi ii Director tehnic

27 Hot r te în privin a m surilor necesare pentru cre terea niveluluicalitativ al produselor i fiabilit ii acestora Director tehnic

28 Decide în privin a moderniz rii nomenclatorului de produc ie Director produc ie

29 Aprobarea transferului precum i a disponibiliz rii (trimiterii în omaj) a unor salaria i din compartimentele din subordine Director tehnic

30 Adoptarea obiectivelor economice pentru anul t+1 Director economic

31 Decide asupra pre urilor i tarifelor produselor în vederea asigur riicompetitivit ii produselor i profitabilit ii societ ii Director economic

32 Analizeaz cheltuielile de produc ie i propune m suri de reducere acosturilor de produc ie i de cre tere a rentabilit ii Director economic

33 Aprob dimensionarea corespunz toare a compartimentelor

subordonate, în func ie de nevoile reale ale activit ii acestora Director economic

b. Încadrarea tipologic a deciziilor adoptatede c tremanagementul de nivel superior scoate în eviden situa ia urm toare

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 10/29

10

Încadrarea tipologic a deciziilor la S.C. Utilajul S. A .

Tabel nr 3

NR.CRT DECIZIA

C 1 C 2 C 3 C 4 C 5Cer t Incert Risc Strategic Tactic Curent Unicri-

terial Multicri-

terial Unic Aleatoare P eriodic Avizat Integral1 Decizi a 1 * * * * *2 Decizia 2 * * * * *3 Decizia 3 * * * * *4 Decizia 4 * * * *5 Decizia 5 * * * * *6 Decizia 6 * * * * *7 Decizia 7 * * * * *8 Decizia 8 * * * * *9 Decizia 9 * * * * *10 Decizia 10 * * * * *11 Decizia 11 * * * * *12 Decizia 12 * * * * *13 Decizia 13 * * * * *14 Decizia 14 * * * * *15 Decizia 15 * * * * *16 Decizia 16 * * * * *17 Decizia 17 * * * * *18 Decizia 18 * * * * *19 Decizia 19 * * * * *20 Decizia 20 * * * * *21 Decizia 21 * * * * *22 Decizia 22 * * * * *23 Decizia 23 * * * * *24 Decizia 24 * * * * *25 Decizia 25 * * * * *26 Decizia 26 * * * * *27 Decizia 27 * * * * *28 Decizia 28 * * * * *29 Decizia 29 * * * * *30 Decizia 30 * * * * *31 Decizia 31 * * * * *32 Decizia 32 * * * * *33 Decizia 33 * * * * *

TOTAL(%) 67 27 6 19 81 - - 100 - 70 30 15 85

Semnifica ia simbolurilor utilizate:C 1 ± natura variabilelor implicateC 2 ± orizontul de timp i influen a asupra firmeiC 3 ± num rul de criterii decizionaleC 4 ± periodicitatea adopt riiC 5 ± amploarea competen elor deciden ilor

Dup alte criterii de clasificare, deciziile prezentate în tabelul nr. 2 sunt:* amploarea decidentului

- de grup: deciziile 1¸ 18 (cele adoptate de AGA i CA)- individuale: deciziile 19¸ 33 (cele adoptate de directorul general, directorul tehnic i

directorul economic)* e alonul organizatoric la care se adopt : superior

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 11/29

11

Încadrarea deciziilor pe func ii ale managementuluiTabel nr 4

NR.CRT. DECIZIA FUNC II ALE MANAGEMENTULUI

P V O C O A C-E P M

1 Decizia 1 *2 Decizia 2 *3 Decizia 3 *4 Decizia 4 *5 Decizia 5 *6 Decizia 6 *7 Decizia 7 *8 Decizia 8 *9 Decizia 9 *10 Decizia 10 *11 Decizia 11 *12 Decizia 12 *13 Decizia 13 *14 Decizia 14 *15 Decizia 15 *16 Decizia 16 *17 Decizia 17 *18 Decizia 18 *19 Decizia 19 *20 Decizia 20 *21 Decizia 21 *22 Decizia 22 *23 Decizia 23 *24 Decizia 24 *25 Decizia 25 *26 Decizia 26 *27 Decizia 27

28 Decizia 28 *29 Decizia 29 * *30 Decizia 30 *31 Decizia 31 *32 Decizia 32 *33 Decizia 33 *

TOTAL (%) 24 28 - 24 12 12Semnifica ia simbolurilor folosite:* P V - previziune* O - organizare* C O - coordonare* A ± antrenare* C-E ± control evaluare* P -M ± procesul de management

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 12/29

12

Încadrarea deciziilor pe func iuni ale firmeiTabel nr. 5

NR.CRT. DECIZIA FUNC IUNI ALE FIRMEI

C-D P C P S F-C S0 1 2 3 4 5 6 7 1 Decizia 1 *2 Decizia 2 *3 Decizia 3 *4 Decizia 4 *5 Decizia 5 *6 Decizia 6 *7 Decizia 7 *8 Decizia 89 Decizia 9 *10 Decizia 10 *11 Decizia 11 *12 Decizia 12 *13 Decizia 13 *14 Decizia 14 *15 Decizia 15 *

16 Decizia 16 *17 Decizia 17 *18 Decizia 18 *19 Decizia 19 *20 Decizia 20 *21 Decizia 21 *22 Decizia 22 *23 Decizia 23 *24 Decizia 24 *25 Decizia 25 *26 Decizia 26 *27 Decizia 27 *28 Decizia 28 *29 Decizia 29 *30 Decizia 30 *31 Decizia 31 *32 Decizia 32 *33 Decizia 33 *

TOTAL (%) 12 16 3 24 18 27

Semnifica ia simbolurilor folosite:* C-D ± cercetare dezvoltare* P - produc ie* C - comercial* P S - personal * F-C ± financiar contabil* SC ± societatea comercial în ansamblul s u

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 13/29

13

P arametrii calitativi ai deciziilor Tabelul 6

NR.CRT. DECIZIA CERIN E DE RA IONALITATE

C 1 C 2 C 3 C 4 C 51 Decizia 1 * * * *2 Decizia 2 * * * *3 Decizia 3 * * * *4 Decizia 4 * * * *5 Decizia 5 * * * *6 Decizia 6 * * * *7 Decizia 7 * * * *8 Decizia 8 * * * *9 Decizia 9 * * * *10 Decizia 10 * * *11 Decizia 11 * * *12 Decizia 12 * * *13 Decizia 13 * * *14 Decizia 14 * * *15 Decizia 15 * * * *16 Decizia 16 * * * *17 Decizia 17 * * *

18 Decizia 18 * * *19 Decizia 19 * * * *20 Decizia 20 * * * *21 Decizia 21 * * * *22 Decizia 22 * * * *23 Decizia 23 * * * *24 Decizia 24 * * * *25 Decizia 25 * * *26 Decizia 26 * * * *27 Decizia 27 * * * *28 Decizia 28 * * * *29 Decizia 29 * * *30 Decizia 30 * * * *31 Decizia 31 * * * *32 Decizia 32 * * * *33 Decizia 33 * * *34 Total (%) 79 100 100 88

Semnifica ia simbolurilor este:* C 1 ± fundamentarea tiin ific* C 2 ± Äîmputernicirea´ deciziei* C 3 ± integrarea în ansamblul deciziilor * C 4 ± oportunitatea deciziei* C 5 ± formularea corespunz toare a deciziei

1.3.3 Subsistemul informa ional

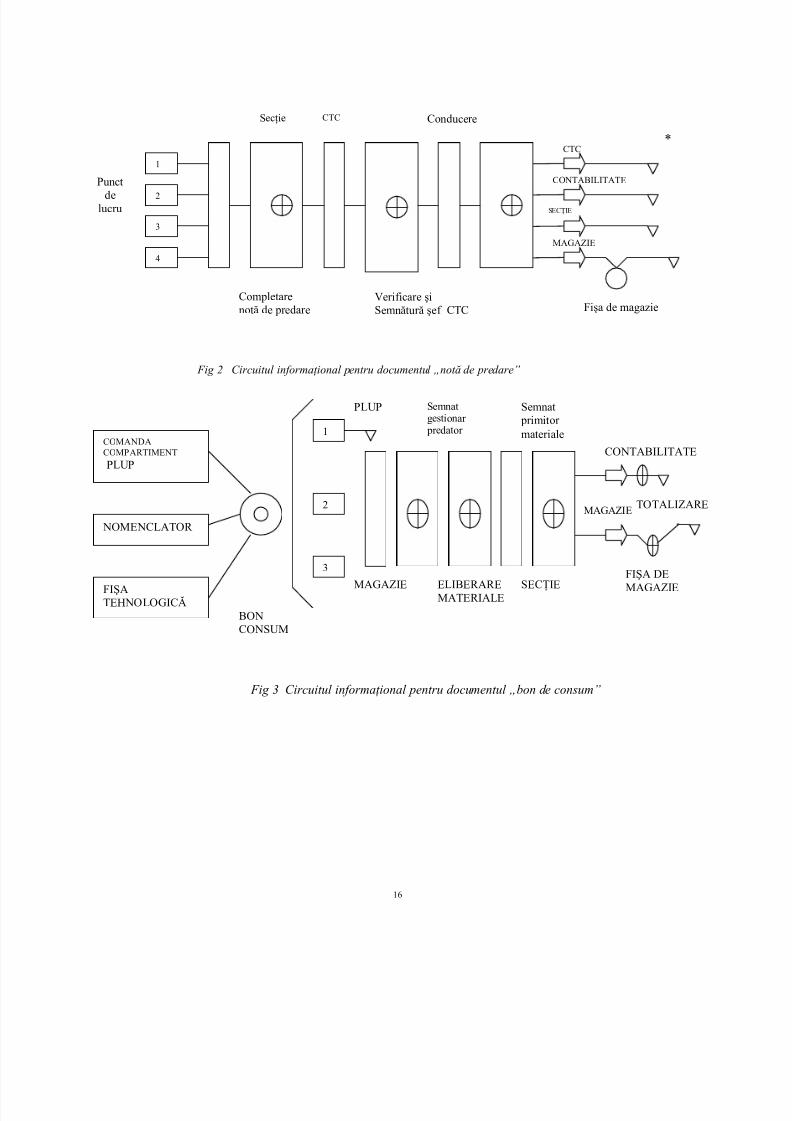

Ne vom referi, succint, la principalele aspecte ce dau contur Ädosarului´ sistemuluiinforma ional, adic la informa ii, fluxuri i circuite informa ionale, mijloace de tratare a informa iilor idocumentele specifice utilizate.

Cu titlu de exemplu, prezent m activit ile de lansare în fabrica ie i cele financiar-contabile(par ial).

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 14/29

14

Lansarea în fabrica ie

Biroul ÄDesfacere´ emite ÄDispozi ia de lansare´ (fi a de planificare) (1) în 2 exemplare (nu se folose te formular tip): 1 exemplar r mâne la Desfacere, iar altul merge la P roduc ie ( P LU P ).

La Ä P roduc ie´ datele se introduc pe calculator (comand , desen, materiale etc.). Tot aici se mai prime te documenta ia tehnic (fi ele tehnologice). Când produsul are mai mult de 5 fi e tehnologice, se

mai primesc subansamblele, utilajele, construc iile metalice etc. de la tehnolog se prime te (pe lâng fi ele tehnologice) consumul specific de manoper centralizat. P entru restul sectoarelor se primescbonuri pentru fiecare opera ie în parte. Toate dispozi iile de lansare se copiaz pe dischet , care mergela Oficiul de calcul.

La Oficiul de calcul se emit (lanseaz ) bonuri de lucru i de materiale. Aici sunt semnalate doar bonurile de materiale.

Bonurile astfel emise se introduc la Ä P roduc ie´ unde sunt verificate i tampilate.Circul într-un singur exemplar i se transmit componentelor structurale implicate. P entru comenzile care trec pe la mai multe sec ii (ateliere) se întocmesc borderouri (2) care se

lanseaz pe sec ii. Odat cu borderourile se lanseaz fi a tehnologic , desenele de execu ie. Totodat , la P roduc ie exist un registru unde se scad borderourile.

La sfâr itul lunii, bonurile de manoper vin la Oficiul de calcul unde exist un program pentru postcalcul (SIRCA); datele se introduc pe sec ii (ateliere).

Bonurile de materiale merg la magazie (se dau codurile materialelor), la contabilitatea sec iei i se introduc la oficiul de calcul. Se face centralizarea pe comenzi pe luna respectiv .Centralizatoarele de materiale i manoper merg la ÄContabilitate´ pentru determinarea i

repartizarea lor. Fi a limit se întocme te la Ä P roduc ie´ pe calculator * 3 exemplare* pe gestiuni

- gestionar - ef sec ie- contabilitate

Tot la Ä P roduc ie´ se primesc i notele de rebut i notele de remediere (întocmite de CTC pebaza constat rilor unei comisii speciale de analiz i clasificare a neconformit ilor). P e baza acestor note se emit (de c tre oficiul de calcul) bonurile de lucru i de materiale. La Ä P roduc ie´ exist oeviden pe calculator a rebuturilor.

P entru repara iile planificate i accidentale, fi ele de constatare i fi ele tehnologiceseîntocmesc de tehnologul atelierului mecano-energetic, se transmit apoi la oficul de calcul pentrulansarea bonurilor.

La oficiul de calcul exist un program pentru eviden a stocurilor de materiale, reactualizate permanent pe baza NIR-urilor i a bonurilor de consum. P e NIR, codul materialului se d în func ie de pre .

Cu titlu de exemplu, prezent m în continuare câteva aspecte mai importante ale sistemuluiinforma ional specific activit ilor financiar-contabile.

Lista documentelor elaborate de compartimentele financiar-contabilitate

Tabelul nr. 7 Nr.crt. Denumirea documentului elaborat Tipul documentuluiTipizat/Netipizat

1 Ordinul de plat tipizat 2 Dispozi ie de Äplat ´, Äîncasare´ tipizat 3 Nota de contabilitate tipizat 4 CEC cu limit de sum tipizate speciale editate de banc5 Balan a de verificare sintetic lunar tipizat 6 Balan a analitic lunar a fiec rui cont tipizat 7 Bilan (raportare semestrial ) tipizat

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 15/29

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 16/29

16

*1

2

3

4MAGAZIE

SEC I E

CO NTABILITATE

CTC

Fi a de magazie

Conducer e CTCSec ie

Completar e not d e pr edar e

Ver if icar e i Semn tur ef CTC

Punct de

lucr u

Fig 2 Circuitul informa ional pentru documentul Änot de predare´

MAGAZIE

COMANDACOMPARTIME NTPLUP

NOME NCLATOR

FI ATEH NOLOGIC

1

2

3

CO NTABILITATE

TOTALIZAR E

FI A DE MAGAZIE SEC I E ELIBERAR E

MATERIALE MAGAZIE

PLUP Semnat gesti onar pr edator

Semnat pr imitor mater iale

BO NCO NSUM

Fig 3 Circuitul informa ional pentru documentul Äbon de consum´

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 17/29

17

Situa ia documentelor informa ionaleTabelul nr. 9

Nr.Cr t

Denumir e document

Nr.exemplar e

Per iodicit ate Emitent /Benef iciar Volum de informaii

Utilit ate decizi onal

Utilit ate opera ional

1 Nota de intrar e-r ece p ie (constatar e) 3 Or i de câte or i e

nevoie De pozit mater ii pr ime/de pozit, compar timent aprovizi onar e i

conta bilitate Mediu x

2 Bon de consum 3 Or i de câte or i e nevoie

Birou PLUP/Sec ie, de pozit, compar timent conta bilitate Mediu x

3 Nota de pr edar e 3 Zilnic Sec ie produc ie /Sec ie, de pozit, compar timent f inanciar Mic x

4 Aviz de înso ir e a

m rf ii 3 Or i de câte or i e

nevoie

Birou desfacer e/Benef iciar produse

f inite Mediu x

5 Dis pozi ie de plat 2 Or i de câte or i e nevoie

Compar timent f inanciar/Salar ia i car e încaseaz sau deconteaz

avansul s pr e decontar e (casier ie)Mic x

6 CEC cu limit de sum 1 Or i de câte or i e

nevoie Banca /Fur nizor ul, f irma Mic x

7 Nota de conta bilit ate 1 Lunar Compar timent

f inanciar/Compar timent f inanciar/Conta bilit ate

Mar e x

8 Ordin de plat 3 Or i de câte or i e nevoie

Compar timent f inanciar/Altsociet ate, ter per soan Mediu x

9 Factur i 3 Or i de câte or i e nevoie Birou desfacer e/Benef iciar Mar e x

10 Bon de mi car e 2 Or i de câte or i e nevoie

Sec ie produc ie /Sec ie, compar timent conta bilitate Mediu x

11Fi e limit d e

consum 2Or i de câte or i e

nevoie Per sonal/Casier ie, compar timent

conta bilitate Mediu x 12 R egistr u de cas 1 Zilnic Compar timent f inanciar

(casier ia)/Compar timent f inanciar Mediu x

13 Extras de cont 1 Zilnic când se fac opera ii bancar e Banca/Firma Mic x

14 State de plat 2 Lunar Mediu x 15 Lista de avans 2 Lunar Mediu x

16 Balan a de ver if icar e sintetic

2 lunar Per sonal/Casier ie, compar timent

conta bilitate Mar e x x

FI ATEH NOLOGIC

FI A CO NSUMMANOPE R

1

2

PLUP

NOTA DE R EBUT

CO NTABILITATE

TOTALIZAR E Î NDOSARIER E CTCSEC I E

BO N DE LUCRU

Fig. 4 Circuitul informa ional pentru documentul Äbon de lucru´

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 18/29

18

17 Balan a analiticlunar 2 lunar Compar timente f inanciar -

conta bilit ate/ ef ser vicii Mar e x

18 Bilan (rapoar te semestr iale) 3 semestr ial

Compar timent f inanciar/Conduc tor ul f irmei,

Dir ector ul General al Finan el or Publice, R egistr ul Comer ului

Mar e x x

Facem precizarea c fiecare din situa iile informa ionale la care am f cut referire sedelimiteaz prin con inut, traseu informa ional specific, frecven a întocmirii, num r exemplare, particularit i constructive i func ionale ale subdiviziunilor organizatoriceimplicate, form de prezentare etc., elemente ce dau consisten sistemului informa ional al componentelor procesuale i structurale ale societ ii. În mod firesc, toate aceste aspecte trebuie s se reg seasc în unele documente organizatorice, precum Regulamentul de organizare i func ionare i fi ele de post.

În reproiectarea componentei informa ionale a managementului vor fi luate în considerareasemenea elemente.

Firma dispune i de un compartiment de informatic (oficiul de calcul) la nivelul c ruia ± în pofida dot rii tehnice departe de cerin e ± se realizeaz unele aplica ii informatice, prezentate încontinuare:

* program pentru sus inerea registrului ac ionarilor * program pentru calculul salariilor angaja ilor * program pentru redactarea dispozi iilor de lucru* program pentru calculul coeficien ilor de regie pe sec ii* program pentru stocurile de materiale* program pentru stocurile de produse finite* program pentru stocurile de obiecte de inventar * program pentru redactarea antecalcula iilor de pre * program pentru completarea tipizatelor de bonuri de materiale* program pentru eviden parteneri/comenzi* program pentru determinarea consumurilor specifice Dotarea cu tehnic de calcul al Oficiului de calcul este compus din:

* 1 calculator * 2 calculatoare* 3 imprimante MINOLTA Colorthree, Inkject

De asemenea,compartimentul de promovare a produc iei dispune de:* un calculator P entium ±S, 133 Mhz, 16 mb RAM,

1,7 Gb HDD i 3 calculatoare 386, 1Mb RAM, 16 Mhz* 2 imprimante Lexmark color jet P rinter

Compartimentul desfacereare în dotare 2 calculatoare 486 Dx2, 66 Mhz, 4Mb RAM, 87 Mb HDD

Compartimentul financiar * 4 caclulatoare compatibile IBM, 586 Dx4, 8Mb

RAM, 100 Mhz* 2 imprimante Lexmark jet P rinter

Compartiment contabilitate

*

3 calculatoare compatibile IBM, 486 Dx4, 8Mb RAM, 100 Mhz* 3 imprimante Lexmark jet P rinter

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 19/29

19

1.3.4. Sistemul organizatoric

Aceast ultim component managerial se reg se te sub forma organiz rii procentuale iorganiz rii structurale.

a) În ceea ce prive teORG AN IZ A RE A PRO C E SU AL semnal m existen a celor cinci func iunide baz ale întreprinderii ± cercetare-dezvoltare, produc ie, comercial , resurse umane i financiar-contabil ± i a majorit ii activit ilor ce o compun.

La nivel de compartimente nu sunt delimitate suficient atribu iile, responsabilit ile i competen ele,în timp ce posturile dispun, în linii generale, de sarcini, competen e i responsabilit i, chiar dacdefinirea lor este uneori ambigu .

N ot : Informa iile referitoare la sistemul organizatoric i, în principal, la organizarea procesual , se reg sesc în:* Regulamentul de organizare i func ionare (atribu iile organismelor de management

participativ, atribu iile compartimentelor func ionale i opera ionale, sarcinile unor posturi de management de nivel superior, mediu, inferior)

* fi ele de post, unde sunt inserate sarcinile, competen ele i responsabilit ile posturilor.

Un aspect foarte important al acestui domeniu al organiz rii firmei îl constituie sistemul categorial de obiective i corelarea diverselor tipuri de obiective cu componentele procesuale. Oasemenea Äconstruc ie´ i delimitare pentru S.C. UTILAJUL S.A. se reg se te în continuare.

Sistemul de obiective al S.C. UTI LAJ U LS. A .

A . OB I E CTIV E FU NDAM E N T AL E A1 - Cre terea profitului cu min. 20% fa de realiz rile anului precedent

1. OB I E CTIV E D ER IV AT E I - cre terea cifrei de afaceri cu 25%

y func iuni implicate- comercial- de produc ie

1.1.OB I E CTIV E D ER IV AT E II 1.1.a- înregistrarea unui nivel al produc iei fizice superior cu 12% realiz rilor anului

precedent y activit i necesare

- fabrica ia- aprovizionarea- motivare- marketing - vânz ri

a. organizare managerial

1.1.1.OB I E CTIV E S PE CIFIC E a. cre terea productivit ii muncii cu min. 15% comparativ cu nivelul înregistrat în anul

precedent y

atribu ii solicitate- proiectarea unui sistem flexibil de cointeresare material- asigurarea unor condi ii bune de munc- selec ionarea i men inerea în firm a personalului competent - perfec ionarea calific rii salaria ilor

b. cre terea gradului de utilizare a capacit ilor de produc ie cu aprox. 2%y atribu ii solicitate

- asigurarea men inerii în func iune, la parametrii tehnici proiecta i, autilajelor i instala iilor din dotarea unit ii

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 20/29

20

- coordonarea i controlul realiz rii ritmice a aprovizion rii cu materii prime,materiale, combustibil, etc.

- perfec ionarea calific rii salaria ilor c. îmbun t irea calit ii i ritmicit ii repara iilor i reviziilor tehnice la echipamentele de

produc iey atribu ii solicitate

- organizarea i coordonarea întocmirii i asigur rii programului de

aprovizionare cu SDV-uri, piese de schimb- întocmirea programului de între inere i reparare a utilajelor d. asigurarea ritmicit ii aprovizion rii cu materii prime i materiale

y atribu ii solicitate- întocmirea programului de aprovizionare pe baza programului de fabrica ie

i a necesarului de materii prime i materiale- coordonarea i controlul realiz rii ritmice a programului de aprovizionare- organizarea i controlul încheierii contractelor pentru materii prime i

materiale prev zute în programul de aprovizionare din ar i din import e. diversificarea gamei sortimentale i înoirea acesteia

y atribu ii solicitate- elaborarea studiilor pentru asimilarea produselor noi i modernizarea celor

existente- înregistrarea i protec ia solu iilor tehnice brevetabile i luarea m surilor

pentru avizarea lor, experimentarea, aprobarea i aplicarea acestora- stimularea creativit ii personalului

1.1.b± accelerarea vitezei de rota ie a stocurilor cu 15 ziley activit i necesare

- fabrica ia- aprovizionarea- marketing - vânz ri

1.1.1.OB I E CTIV E S PE CIFIC E a. vânzarea de m rfuri din stoc (m rfuri care nu mai au folosin în procesele de

produc ie: unele sortodimensiunide o el, tabl , lemn, echipamente electrice)y atribu ii solicitate- realizarea inventarierii stocurilor în scopul valorific rii lor prin intermediul

comenzilor primiteb. asigurarea ritmicit ii aprovizion rii cu materii prime i materiale

y atribu ii solicitate- întocmirea programului de aprovizionare pe baza programului de fabrica ie

i a necesarului de materii prime i materiale- coordonarea i controlul realiz rii ritmice a programului de aprovizionare- organizarea i controlul încheierii contractelor pentru materii prime i

materiale prev zute în programele de aprovizionare din ar i din import

1.2.OB I E CTIV E D ER IV AT E II 1.2.a- diminuarea perioadei de recuperarea crean elor cu 10 zile

y activit i necesare- financiar- contabil- juridic

1.2.1.OB I E CTIV E S PE CIFIC E a. finalizarea a 5 procese aflate pe rol, cu clien i r u platnici

y atribu ii solicitate- urm rirea modului de executare silit a crean elor

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 21/29

21

2. OB I E CTIV E D ER IV AT E I - reducerea relativ a costurilor în venituri la aprox. 85%

y func iuni implicate- comercial- produc ie- financiar ± contabil

2.1.OB I E CTIV E D ER IV AT E II

2.1.a- reducerea cheltuielilor materiale cu 7%y activit i necesare

- aprovizionare- fabrica ie

2.1.1.OB I E CTIV E S PE CIFIC E a. modernizarea utilajelor i achizi ionarea altora noi

y atribu ii solicitate- organizarea i elaborarea studiilor privind retehnologizarea i

modernizarea utilajelor b. reducerea cheltuielilor cu rebuturilor

y atribu ii solicitate- organizarea unor cursuri de perfec ionare a calific rii salaria ilor - realizarea unor analize economico-financiare în vederea g sirii

furnizorului cel mai avantajos din punct de vedere al calit ii i profilului materiilor prime

2.1.b- accelerarea vitezei de rota ie a stocurilor cu 15 ziley activit i necesare- aprovizionare- fabrica ie- vânzare- marketing

2.1.1.OB I E CTIV E S PE CIFIC E a. vânzarea de m rfuri din stoc (m rfuri care nu mai au folosin în procesele de

produc ie: unele sortotipodimensiuni de tabl , o el, lemn, echipamenteelectrice)

y atribu ii solicitate- realizarea inventarierii stocurilor în scopul valorific rii lor prin

intermediul comenzilor primiteb. asigurarea ritmicit ii aprovizion rii cu materii prime i materiale

y atribu ii solicitate- întocmirea programului de aprovizionare pe baza programului de

fabrica ie i a necesarului de materii prime i materiale- organizarea i controlul încheierii contractelor pentru materii prime i

materiale, prev zute în programele de aprovizionare din ar i dinimport

2.1.c- reducerea perioadei de recuperare a crean elor cu 10 ziley activit i necesare

- financiar- contabil- juridic

2.1.1.OB I E CTIV E S PE CIFIC E a. finalizarea a 5 procese aflate pe rol, cu clien i r u platnici

y atribu ii solicitate- urm rirea modului de executare silit a crean elor

A2 - Cre terea cotei de pia cu aprox. 4% fa de anul precedent

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 22/29

22

1. OB I E CTIV E D ER IV AT E I 1. a- cre terea cifrei de afaceri cu 25%

y func iuni implicate- comercial- de produc ie

1.1.OB I E CTIV E D ER IV AT E II 1.1.a- înregistrarea unui nivel al produc iei fizice superior cu 12% realiz rilor anului

precedent y activit i necesare

- fabrica ia- aprovizionarea- motivarea personalului- marketing - vânz ri- organizare managerial

1.1.1.OB I E CTIV E S PE CIFIC E a. cre terea productivit ii muncii cu min. 15% comparativ cu nivelul înregistrat în anul

precedent y atribu ii solicitate

- proiectarea unui sistem flexibil de cointeresare material- asigurarea unor condi ii bune de munc- selec ionarea i men inerea în firm a personalului competent - perfec ionarea calific rii salaria ilor

b. cre terea gradului de utilizare a capacit ilor de produc ie cu aprox. 2%y atribu ii solicitate

- asigurarea men inerii în func iune, la parametrii tehnici proiecta i, autilajelor i instala iilor din dotarea unit ii

- coordonarea i controlul realiz rii ritmice a aprovizion rii cu materii prime,materiale, combustibil, etc.

- perfec ionarea calific rii salaria ilor c. îmbun t irea calit ii i ritmicit ii repara iilor i reviziilor tehnice la echipamentele de

produc iey atribu ii solicitate

- organizarea i coordonarea întocmirii i asigur rii programului deaprovizionare cu SDV-uri, piese de schimb

- întocmirea programului de între inere i reparare a utilajelor d. asigurarea ritmicit ii aprovizion rii cu materii prime i materiale

y atribu ii solicitate- întocmirea programului de aprovizionare pe baza programului de fabrica ie

i a necesarului de materii prime i materiale- coordonarea i controlul realiz rii ritmice a programului de aprovizionare- organizarea i controlul încheierii contractelor pentru materii prime i

materiale prev zute în programul de aprovizionare din ar i din import

e.

diversificarea gamei sortimentale i înoirea acesteiay atribu ii solicitate- elaborarea studiilor pentru asimilarea produselor noi i modernizarea celor

existente- înregistrarea i protec ia solu iilor tehnice brevetabile i luarea m surilor

pentru avizarea lor, experimentarea, aprobarea i aplicarea acestora- stimularea creativit ii personalului

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 23/29

23

1.1.b± accelerarea vitezei de rota ie a stocurilor cu 15 ziley activit i necesare

- fabrica ia- aprovizionarea- marketing - vânz ri

1.1.1.OB I E CTIV E S PE CIFIC E a. vânzarea de m rfuri din stoc (m rfuri care nu mai au folosin în procesele de produc ie: unele sortotipodimensiuni de o el, tabl , lemn, echipamente electrice)

y atribu ii solicitate- realizarea inventarierii stocurilor în scopul valorific rii lor prin intermediul

comenzilor primiteb. asigurarea ritmicit ii aprovizion rii cu materii prime i materiale

y atribu ii solicitate- întocmirea programului de aprovizionare pe baza programului de fabrica ie

i a necesarului de materii prime i materiale- coordonarea i controlul realiz rii ritmice a programului de aprovizionare- organizarea i controlul încheierii contractelor pentru materii prime i

materiale prev zute în programele de aprovizionare din ar i din import

1.1.c- diminuarea perioadei de recuperarea crean elor cu 10 ziley activit i necesare

- financiar- contabil- juridic

1.1.1.OB I E CTIV E S PE CIFIC E a. finalizarea a 5 procese aflate pe rol, cu clien i r u platnici

y atribu ii solicitate- urm rirea modului de executare silit a crean elor

2. OB I E CTIV E D ER IV AT E I 2.a - realizarea unui complex studiu de pia

y func iuni implicate- comercial- resurse umane- financiar-contabil

2.1.OB I E CTIV E D ER IV AT E II 2.1.a-înfiin area unui compartiment de marketing

y activit i necesare- managerial- organizare- încadrarea personalului- perfec ionarea personalului

2.1.1.OB

I E

CTIV E

S PE

CIFIC E

a. încadrarea compartimentului de marketing cu 2 ±3 speciali ti (cu preg tire tehnic ieconomic )

y atribu ii solicitate- elaborarea unor teste de preferin chestionare, etc.- culegerea informa iilor referitoare la preferin ele consumatorilor - analiza informa iilor i propunerea unor m suri în vederea amplific rii

vânz rii produselor A3 ± Amplificarea câ tigului net pe ac iune cu min. 5 % fa de realiz rile anului precedent

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 24/29

24

1. OB I E CTIV E D ER IV AT E I 1.a. ± reducerea relativ a costurilor în venituri la aprox.75%

1.1.OB I E CTIV E D ER IV AT E II 1.1.a- reducerea cheltuielilor materiale cu 7%

y activit i necesare

- aprovizionare- fabrica ie

1.1.1.OB I E CTIV E S PE CIFIC E a. modernizarea utilajelor i achizi ionarea altora noi

y atribu ii solicitate- organizarea i elaborarea studiilor privind retehnologizarea i

modernizarea utilajelor b. reducerea cheltuielilor cu rebuturilor

y atribu ii solicitate- organizarea unor cursuri de perfec ionare a calific rii salaria ilor - realizarea unor analize economico-financiare în vederea g sirii

furnizorului cel mai avantajos din punct de vedere al calit ii i profilului materiilor prime

1.1.b- accelerarea vitezei de rota ie a stocurilor cu 15 ziley activit i necesare- aprovizionare- fabrica ie- vânzare- marketing

1.1.1. OB I E CTIV E S PE CIFIC E a. vânzarea de m rfuri din stoc (m rfuri care nu mai au folosin în procesele de produc ie:

unele sortotipodimensiuni de tabl , o el, lemn, echipamente electrice)y atribu ii solicitate- realizarea inventarierii stocurilor în scopul valorific rii lor prin

internediul comenzilor primiteb. asigurarea ritmicit ii aprovizion rii cu materii prime i materiale

y atribu ii solicitate- întocmirea programului de aprovizionare pe baza programului de

fabrica ie i a necesarului de materii prime i materiale- organizarea i controlul încheierii contractelor pentru materii prime i

materiale, prev zute în programele de aprovizionare din ar i dinimport

1.1.c- reducerea perioadei de recuperare a crean elor cu 10 ziley activit i necesare

-

financiar- contabil- juridic

1.1.1.OB I E CTIV E S PE CIFIC E a. finalizarea a 5 procese aflate pe rol, cu clien i r u platnici

y atribu ii solicitate- urm rirea modului de executare silit a crean elor

1.b ± sectorizarea firmei pe centre de gestiune (de profit) i eviden ierea mai concret a rezultatelor

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 25/29

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 26/29

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 27/29

2 7

OR

GA

NI GRAMA

S . C . UTI LA

J UL

S .A .

- v a r i a n t a e xi s t e n t

-

DI RE

CT

OR

TEH

NI C

DI RE

CT

ORDE

P R

OD

U C I E

DI RE

CT

OR

C OMER

CI AL

DI RE

CT

OR

E C O N OMI C

Atelie r pro iect ar e nr.1

Atelie r pro iect ar e nr.2

Ser viciul orga nizar e-normar e

Ser v. P LU P

Serv. cooper ri

Ser v. m ecano-ene rg.

Serv. Aproviz.

Serv. Desfac. transp

Ser v. Co ntract r i

Serv. Financiar

Serv. Contabilitate

Serv. Control financ.de gestiune

Ser v. Adm. P SI, paz

Ser v. P er sonal, înv . salar iz.

Ser v. CTC - metrolog ie

Ser v. A sigurar ea calit ii

AD

U NARE A

GE

NE RAL A

A C I O NARI L OR

C O N S I L I U

L DE

ADMI NI S T RA

I E

DI RE

C T OR

GE

NE RAL

C E

NZ ORI

C O N S I L I E RI

Ca ntin

Atelie r prod. nr.1

Atelie r prod. nr.2

Form. d e luc r u nr. 1

Form d e lucr u nr. 2

Atelie r prod. nr.3

Atelie r prod. nr.4

Atelie r prod. nr.5

Atelie r prod. nr.6

Atelie r prod. nr.7

Atelie r prod. nr.8

Atelie r prod. nr.9

Atelie r prod. nr.10

Atelie r prod. nr.11

Form. d e luc r u nr 3

Form. d e luc r u nr. 4

Form d e lucr u nr. 5

Form. d e luc r u nr. 6

Form. d e luc r u nr. 7

S e c i a 1

S e c i a 2

S e c i a 3

S e c i a 4

S e c i a m e c a n o- e n e r g .

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 28/29

28

FI A PO STU LUI A . PO STU L: ECONOMIST B . C O M P A R TI M E N T: FINANCIARC. C ER I N E :

a) Studii: Absolvent al înv mântului superior economicb) Vechime: 2 ani pe func ie economicc) Specifice: Cursuri de perfec ionare a cuno tin elor profesionale

D . RE LA II:a) ierarhice ± subordonat ef birou

b) func ionale ± este coordonat pe linie metodologic de ef ierarhicc) colaborare ± cu toate compartimenteled) de reprezentare ± în limita deleg rii de autoritate i cu eventuali beneficiari

E . S A R CI N I I AT R I B U II:- întocme te jurnale de cas i banc în lei i valut ;- urm re te încasarea c/v contractelor în valut ;- întocme te i urm re te avansurile i decontarea lor în lei i valut ;- verific i acord viz la toate pl ile i încas rile în numerar efectuate prin cas ;- întocme te i verific c/v CEC-lor încasate de la diver i beneficiari; - întocme te note contabile pentru reglarea conturilor ce intervin în cursul lunii privind încas ri sau pl i;- sprijin activitatea de încasare a c/v facturilor emise beneficiarilor;- întocme te dispozi iile de plat sau încasare c tre casierie;- verific exactitatea i veridicitatea documentelor înscrise în deconturile prezentate de personalul firmei;- verific realitatea, legalitatea documentelor înscrise în registrul de cas ;- verific registrul de cas , efectueaz contarea sumelor i confirm exactitatea soldului de cas ;- întocme te lunar jurnalul de cas , situa ia avansurilor în numerar în lei i valut ;- urm re te concordan a dintre înregistr rile de la banc i cele din registrul de cas ;- întocme te note contabile de reglare a conturilor în situa ii când se fac încas ri sau pl i în numerar;

- efectueaz controlul casieriei cel pu in odat pe lun i ori de câte ori se impune situa ia;- ia m suri s se cunoasc în permanen problemele legate de respectarea disciplineide cas ;- întocme te lunar jurnal de disponibil în valut aflat în cont la banc ;- verific continuitatea, realitatea i exactitatea datelor din extrasele în valut emise debanc ;- urm re te încasarea c/v D.I.V.;- întocme te situa ia CEC-urilor emise de diver i beneficiari;- verific facturile emise de firm i completeaz CEC-urile prezentate de beneficiaridup care le depune la banc pe baz de borderou i urm re te încasarea acestora încontul de disponibil la banc ;- completeaz i prezint borderoul de cump r ri efectuate i decontate prin cas ce

con in TVA;- întocme te situa ia cheltuielilor pe compartimente în vederea stabilirii cheltuielilor de regie (decontate prin cas );- sprijin activitatea de încasare a facturilor emise c tre beneficiari;

- are obliga ia de a asigura calitatea lucr rilor efectuate.

F. RE LA II I N T ER N E : - cu tot personalul din întreprindere;

G . RE LA II EX T ER N E :

8/3/2019 UTILAJUL SA

http://slidepdf.com/reader/full/utilajul-sa 29/29