Embed Size (px)

Citation preview

Martynas Manstavi£ius

Rizikos valdymasPaskaitu konspektas magistrantams

Vilnius

2011 08 16Redaguoti priedai.

Turinys

1 Finansu istaigos ir ju kasdiene rizika 4

1.1 Rizikos ru²ys . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 Kaip rmos matuoja ir atsiºvelgia i rizik¡? . . . . . . . . . . . . . . . 14

2 Suderintieji rizikos matai 21

2.1 Rizika kaip atsitiktinis dydis. Ateities grynoji verte . . . . . . . . . . 222.2 Priimtinu poziciju aksiomos . . . . . . . . . . . . . . . . . . . . . . . 232.3 Priimtinu riziku aibiu ir rizikos matu atitiktis . . . . . . . . . . . . . 252.4 Priimtinu aibiu ir rizikos matu aksiomu atitiktis . . . . . . . . . . . . 302.5 Pirmoji suderintuju rizikos matu i²rai²ka . . . . . . . . . . . . . . . . 332.6 Antroji suderintuju rizikos matu i²rai²ka . . . . . . . . . . . . . . . . 362.7 Rizikos matu pavyzdºiai . . . . . . . . . . . . . . . . . . . . . . . . . 392.8 Decito vidurkis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 452.9 Decito vidurkio reprezentacija . . . . . . . . . . . . . . . . . . . . . 492.10 Spektriniai rizikos matai . . . . . . . . . . . . . . . . . . . . . . . . . 512.11 Kai kurie suderintuju rizikos matu apibendrinimai . . . . . . . . . . . 57

2.11.1 I²kilieji rizikos matai . . . . . . . . . . . . . . . . . . . . . . . 572.11.2 Skirstinio atºvilgiu invarianti²ki matai . . . . . . . . . . . . . 61

3 Seminaru medºiaga 63

Literatura 93

ii

Pratarme

is paskaitu konspektas skirtas matematiniu specialybiu studentams, norintiemssusipaºinti su pastaraisiais metais pasaulyje itin populiaria rizikos matavimo irvaldymo sritimi. Medºiag¡ stengtasi pateikti kiek imanoma nuosekliai ir i²samiai.Skaitytojas turetu buti susipaºin¦s su tikimybiu teorijos, matematines statistikosir matematines analizes pagrindais. Kai kur, ypa£ 2 skyriuje, pravers ir funkcinesanalizes ºinios. Todel destoma medºiaga geriausiai tiks magistrantams, nors didºi¡j¡dali supras ir vyresniu kursu bakalauro studiju studentai.

Rizikos valdymas domina ne tik ekonomikos ir nansu specialistus, bet vis labiauir matematikus, statistikus bei aktuarus. Apie tai galima spr¦sti i² daugybes knyguir moksliniu straipsniu rizikos valdymo tematika. ioje srityje tikrai yra dar daugk¡ nuveikti, vien jau todel, kad nepasikartotu pasauli ²iomis dienomis kre£iantinansine krize, kuri¡ i² esmes sukele netinkamas rizikos ivertinimas, nepakankamirinkos reguliuotoju veiksmai ir, deja, nepasotinamas investuotoju godumas.

Negalime teigti, kad i²klaus¦ Rizikos valdymo paskaitu kurs¡ magistrantai buspajegus svariai prisideti ir tinkamai valdyti rizik¡ praktikoje, ta£iau norisi tiketi,kad jie suvoks pagrindinius rizikos matavimo ir modeliavimo principus, reikaling¡matematini aparat¡. Angli²koje literaturoje vartojami terminai dar neturi nusis-tovejusiu ir visiems priimtinu lietuvi²ku atitikmenu, todel daug kur tekste skliaus-teliuose pateikiame ir angli²k¡ termin¡.

Ruo²iant ²i kurs¡ daugiausiai remtasi C. Bluhm'o, L. Overbeck'o ir C. Wag-ner'io bei C. Marrison'o knygomis [4], [16], o taip pat P. Artzner'io, F. Delbaen'o,J-M. Eber'o ir D. Heath'o straipsniu [3]. iuos ²altinius skaitytojui rekomenduo-jame panagrineti pla£iau, nei pateikta ²iame konspekte. Reikalingi funkcines irre£iau cituojami matematines analizes faktai itraukti i priedus. Skaitytoj¡ taippat kvie£iame apsilankyti rizikos valdymo sri£iai skirtoje svetaineje internete. Sve-taines adresas: http://www.defaultrisk.com. ia rasite daug naujausiu moksliniustraipsniu, knygu apºvalgu, praktiniu diskusiju...

Autorius dekoja Vilniaus universiteto Matematikos ir informatikos fakulteto ben-dradarbiams uº param¡ rengiant ²i konspekt¡.

2008 kovo 31 d. M. Manstavi£ius

3

1 Finansu istaigos ir ju kasdiene rizika

1.1 Rizikos ru²ys

Naivu tiketis universalaus recepto, kuris padetu visose gyvenimo situacijose i²vengtirizikos arba j¡ kaip nors suvaldyti, juolab kad rizik¡ kiekvienas i² musu suvokia irvaldo savaip. Todel demesi sutelksime i rizik¡, su kuria kasdien susiduria ivairiosnansu istaigos: bankai, kredito unijos, investicines bendroves,... Velesniuose skyre-liuose mokysimes ²i¡ rizik¡ i²matuoti ir aptarsime kelius, kaip j¡ valdyti. O kolkas pameginkime atsidurti banko valdytojo kedeje ir pasamprotaukime, kaip bankaipinigu uºdirba ir kaip ju praranda. Paprastai bankai uºdirba dviem budais: teik-dami paslaugas klientams ir prisiimdami rizik¡. Jei, pavyzdºiui, kalbame apie maº-menines bankininkystes paslaugas teikianti bank¡, tai ²is paºadedamas tam tikrodydºio palukanas i² ºmoniu surenka indelius, aptarnauja indelininku ir kitu bankoklientu einam¡sias s¡skaitas, teikia debeto ir kredito korteliu paslaugas, nuomojavertybiu saugojimo deºutes... Bankas taip pat i²duoda ir daug paskolu tiek ziniams,tiek juridiniams asmenims. Ta£iau su paskolomis prisiimama rizika, kad paskolosnebus gr¡ºintos. O taip gali atsitikti del ivairiausiu nenumatytu prieºas£iu. Tokiagalimybe nesudomintu ne vieno banko, jei jis negaletu uº paskolas imti pakankamaidideliu palukanu.

Kita vertus, naturalu tiketis, kad prisiem¦s didesn¦ rizik¡, bankas daugiau iruºdirbs. Didesnis pelnas skatina daugiau skolinti. Tik nereiktu pamir²ti, jog kartupadideja ir tikimybe, kad, nepalankiai susiklos£ius aplinkybems, bankas pats tapsnepajegus ivykdyti visu savo isipareigojimu ir bankrutuos. Todel spr¦sdamas, kaippadidinti peln¡, bankas privalo rupintis dar ir kaip i²likti. Didesn¦ rizik¡ vertaprisiimti tik tada, kai sukaupta pakankamai informacijos, rezervu ir pats sprendi-mas kruop²£iai apgalvotas. Butent rizikingu sprendimu analize ir sudaro (nansu)rizikos valdymo esm¦. Pagrindinis ²ios rizikos valdytoju uºdavinys yra uºtikrinti, kadbankas ar kita nansu istaiga bus pajegi absorbuoti nuostolius, nepalankiai susik-los£ius aplinkybems. Kita ne maºiau svarbi uºduotis padeti istaigos valdytojuitinkamai paskirstyti visiems taip reikaling¡ kapital¡, kad jis generuotu kuo didesnipeln¡ prisiimant kuo maºesn¦ rizik¡. Tokiems sprendimams priimti itin svarbu tin-kamai rizik¡ i²matuoti ir atsakyti i ²iuos klausimus:

• Kiek galime prarasti, jei konkretus sprendimas bus priimtas?

• Ar esame pajegus patirti dideliu nuostoliu ir i²vengti bankroto?

• Ar nansine gr¡ºa yra pakankamai didele, kad mums apsimoketu prisiimti

4

1.1 Rizikos ru²ys 5

1.1 pav. Tipi²ko banko struktura.

nauj¡ rizik¡?

• Ar galime rizik¡ sumaºinti labai nesumaºindami gr¡ºos?

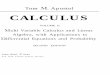

Vienu sakiniu i kiekvien¡ i² ²iu klausimu neatsakysime. O situacij¡ geriausuprasime, jei suvoksime tipi²ko banko struktur¡, kaip ²is bankas pinigu uºdirba,o ypa£, kaip ju gali prarasti. Toliau pateiksime diagram¡, kurioje pavaizduota tip-i²ko banko struktura. Ai²ku, konkretaus banko atveju ji gali gerokai skirtis.

Imoniu aptarnavimo departamentas aptarnauja didºiuosius banko klientus (daº-niausiai, stambias imones ar kitas nansu institucijas). i departament¡ papras-tai sudaro penki skyriai: vertybiniu popieriu pasira²ymo, imoniu konsultavimo,produktu pletros, komercines bankininkystes ir rinkos tyrimu.

• Vertybiniu popieriu pasira²ymo skyrius kuria naujus vertybinius popierius,pvz., akcijas ir obligacijas. Jei kuri nors imone nori sukaupti kapitalo, ji krei-piasi i bank¡ su pra²ymu pasira²yti ir i²platinti obligaciju emisij¡. Sudaromaskontraktas, bankas perveda imonei pinigu, o pats rupinasi obligaciju platinimu

6 1 Finansu istaigos ir ju kasdiene rizika

investuotojams. Veliau kontrakte numatytas imokas uº obligacijas investuoto-jams moka jau pati rma. Bankas uº ²ias paslaugas i² rmos gauna tam tikr¡mokesti, o daugiau uºdirbti jis gali didesne kaina i²platin¦s obligacijas. Ta£iaugali buti, kad bankas patirs ir nuostoliu, jei obligaciju verte kris iki bankas jasspes i²platinti.

• Imoniu konsultavimo skyrius pataria ketinan£ioms susijungti korporacijoms,kaip sutvarkyti bendrus nansus, sumaºinti susijungimo ka²tus, maksimaliaipasinaudoti mokes£iu lengvatomis. Uº paslaugas i² klientu imamas mokestis.Taip pat ²is skyrius naudojasi ir kai kuriomis vertybiniu popieriu pasira²ymoskyriaus paslaugomis.

• Produktu pletros skyrius investuotojams siulo isigyti ivairiu vertybiniu popie-riu, jais prekiauja su kitais bankais, tvarko banko turimo turto ir isipareigojimuneatitikimus. iam skyriui daºniausiai tenka susidurti su rinkos rizika. Pro-duktu pletros skyriui daºnai priklauso ir nansavimo poskyris, kuris rupinasile²u skolinimu kitiems ir skolinimusi i² kitu istaigu. Taip valdomas susidar¦seinamasis le²u perteklius ir decitas.

• Komercines bankininkystes skyrius teikia paskolas imonems, taip pat jas kon-sultuoja nansu strukturos klausimais. Pavyzdºiui, jei rma noretu steigtinauj¡ imon¦, ²is banko skyrius patartu, kaip geriausia sukaupti pradini kapi-tal¡: imti paskol¡ ar i²platinti akciju emisij¡. Uº suteiktas paskolas imonemsimamos vidutinio dydºio palukanos. Kartu komercines bankininkystes skyriusprisiima didºi¡j¡ dali kredito rizikos.

• Rinkos tyrimu skyrius rengia ekonomines ir specializuotas apºvalgas ir ataskai-tas, kurias naudoja produktu pletros bei nansu maklerio skyriai. Ataskaitosir apºvalgos taip pat parduodamos ir banko klientams.

Priva£ios bankininkystes departamentas rupinasi daugybe priva£iu klientu. iodepartamento pagrindine funkcija i s¡skaitas priimti klientu indelius, dalyti var-tojimo ir busto paskolas, platinti kreditines korteles. Pinigu uºdirbama mokantnedideles palukanas uº indelius ir imant didesnes palukanas uº kreditines kortelesir ivairias paskolas. I² palukanu skirtumo uºdirbtu pinigu privalo pakakti s¡skaitutvarkymo i²laidoms ir galimiems nuostoliams del klientu isipareigojimu neivykdymopadengti. Departament¡ sudaro taip pat penki skyriai: nansu maklerio, svarbiuklientu aptarnavimo, busto paskolu, mokejimo korteliu bei £ekiu ir vartojimo paskoluaptarnavimo. Tiesa, pirmieji du skyriai gali priklausyti ir imoniu aptarnavimo de-partamentui.

• Finansu maklerio skyrius uº tam tikr¡ mokesti suteikia galimyb¦ privatiemsklientams prekiauti turimais vertybiniais popieriais.

• Svarbiu klientu aptarnavimo skyrius teikia specializuotas paskolas turtingiemsir itin svarbiems privatiems klientams.

1.1 Rizikos ru²ys 7

• Busto paskolu, mokejimo korteliu bei £ekiu ir vartojimo paskolu aptarnavimoskyriai dideliu komentaru nereikalauja. Tiesa, reiketu pamineti, kad Lietuvoje£ekiai visai nepaplit¦, o ²tai JAV jais atsiskaitoma labai daºnai.

Turto valdymo departamentas administruoja ivairius fondus, i kuriuos inves-tuoja privatus klientai. is departamentas valdo ne banko, o klientu pinigus, todeltiesioginiu nuostoliu del turto vertes kritimo rinkoje nepatiriama. Daºniausiai su-maºeja tik iplaukos uº aptarnavimo paslaugas.

Kai kurie bankai turi ir draudimo departament¡. is padalinys draudºia bankoklientus nuo ivairiu sukretimu. Potencialioms ºaloms padengti draudimo departa-mentas yra sukaup¦s daug kapitalo, daºniausiai akciju ir obligaciju forma. Padalinysdraudºia turt¡, gyvyb¦, nuo nelaimingu atsitikimu, taip pat siulo kai kurias komer-ciniu draudimo bendroviu teikiamas paslaugas.

Aprupinimo departamento uºduotis rupintis, kad kiti banko padaliniai sklan-dºiai dirbtu. is departamentas stengiasi, kad visos transakcijos butu sekmingai ap-dorotos, gautos ir tinkamai registruojamos. Aprupinimo padalini sudaro penki sky-riai: apskaitos, operaciju vykdymo, audito ir prieºiuros, informaciniu technologijubei rizikos valdymo.

• Audito ir prieºiuros skyrius atsako uº banko tvarkos bei veikl¡ reguliuojan£iuteises aktu laikym¡si.

• Apskaitos skyrius rengia pelno/nuostoliu bei turimo turto/isipareigojimu atas-kaitas prieºiuros institucijoms.

• Rizikos valdymo skyrius taip pat itrauktas i aprupinimo departament¡, kadbutu nepriklausomas nuo ivairi¡ rizik¡ prisiiman£iu banko padaliniu.

• Operaciju vykdymo ir informaciniu technologiju skyriai yra labiau techniniai,bet ne maºiau svarbus sekmingam banko darbui.

Aptareme tipi²ko banko struktur¡ bei pagrindinius pajamu bei rizikos ²altinius.Dabar pla£iau panagrinekime, kaip bankai praranda pinigu. Prisiimdami nauj¡rizik¡ bankai gali ne tik daugiau uºdirbti, bet ir daugiau prarasti. Paprastai i²skiri-amos trys bankams aktualios rizikos ru²ys: rinkos, kredito ir operacine.1 Dabar jasatskirai ir aptarsime.

• Rinkos rizika kyla del galimu nepalankiu rinkos poky£iu ir su jais susijusiunuostoliu. i rizikos ru²is siejama su nuostoliais del pasikeitusios turto vertesrinkoje. Klasikiniai rinkos rizikos pavyzdºiai yra del akciju rinkos staigiupoky£iu investuotoju patirti nuostoliai:

nuo 2000 m. kovo iki 2001 m. kovo del internetiniu rmu burbulosprogimo (angl. ".com" buble) NASDAQ akciju birºos indeksas krito65%;

1Angli²kai ²ios rizikos atitinkamai vadinamos market risk, credit risk ir operational risk.

8 1 Finansu istaigos ir ju kasdiene rizika

vien¡ 1987 metu savait¦ Dow Jones akciju indeksas prarado 31% savovertes, net 23% buvo prarasta vien per Juod¡ji Pirmadieni, 1987 spalio19 dien¡;

per Didºi¡j¡ Depresij¡ JAV (192932 m.) Dow Jones indekso verte smukonet 87% ir ankstesnio lygio nepasieke iki pat 1954 metu.

Per kiekvien¡ i² ²iu didºiuju nansiniu kriziu bankai patyre nuostoliu, kaikurie bankai net bankrutavo. Maºiausiai prarado tie, kurie prie² pat kriz¦susiprato, kad turimos akciju pozicijos yra labai paºeidºiamos, ir ²ias pozici-jas spejo likviduoti arba labai sumaºinti. tai, pavydºiui, didelis JAV bankasChase 1998 metu pradºioje susigriebe, kad yra per daug investav¦s i Rusi-jos rink¡, ir eme skubiai i²parduoti turimas Rusijos vyriausybes obligacijas.Kai tu pa£iu metu vasar¡ Rusijos vyriausybe atsisake ivykdyti isipareigojimusuºsienio kreditoriams ir kilo nansine krize, Chase bankas galejo t¦sti savoveikl¡ lyg nieko nebutu ivyk¦. O ²tai ribotos rizikos fondas (hedge fund) LongTerm Capital Management (LTCM) smarkiai rizikavo ir tikejosi Rusijos krizesbei po jos seksian£ios rublio devalvacijos, kuri¡ norejo panaudoti nuostoliamsapdrausti. Krize ivyko, bet devalvacijos nebuvo. Todel LTCM galiausiaiprarado 4,6 mlrd. JAV doleriu (i² ju 430 mln. pa£ioje Rusijoje ir kitosebesivystan£iose rinkose) ir buvo perimtas konkurentu, o 2000 metu pradºiojei²vis uºdarytas. Beje, ²is fondas po jo ikurimo 1994 metais veike itin sekmingai,kelerius metus jo turto gr¡ºa sieke per 40%, tiesa, daugiausia del labai dideliosverto (kreditoriu ir akcininku turto santykis sieke net 25). Reikia pamineti,kad fondo direktoriu taryboje dirbo ir du Nobelio ekonomikos premijos laure-atai Myron'as Scholes'as ir Robertas C. Merton'as, kuriu sukurti matematiniainansu teorijos modeliai po fondo ºlugimo buvo labai kritikuojami.

Nuostoliai del svyravimu rinkose nebutinai pasirei²kia i² karto. Jie galimi irdel ilgalaikiu rinkos tendenciju. tai devintajame praeito amºiaus de²imt-metyje bankrutavo daug JAV smulkesniu kredito uniju ir i jas pana²iu nansuinstituciju. ios institucijos vertesi dalydamos ilgalaikes paskolas uº ksuo-tas palukanas, o indelininkams palukanas mokejo uº trumpalaikius indelius.Viskas puikiai klojosi, kol palukanu normos buvo stabilios. Ta£iau 1980 metaispalukanu normos eme staigiai kilti. Kredito istaigos vis dar sulaukdavo maºuimoku uº i²duotas paskolas, o indelininkams reikejo moketi vis didesnes i²mokasuº laikomus indelius. Tokia praktika ilgai t¦stis negalejo, todel daugelis ²iukredito istaigu bankrutavo. Taigi svarbu atsiºvelgti ir i ilgalaik¦ tenden-cij¡ rinkose. Beje, toks palukanu normu rizikos valdymas vadinamas turtoisipareigojimu valdymu (asset liability management (ALM)).

• Kredito rizika kyla, kai privatus asmuo, imone arba vyriausybe neivykdosavo paºado sumoketi tam tikr¡ pinigu sum¡. Tarp rinkos ir kredito rizikutakoskyra nera labai ai²ki. Imoniu obligaciju kaina valstybes iºdo obligacijuatºvilgiu svyruoja del rinkos dalyviu nuomones apie imones isipareigojimuneivykdymo tikimyb¦. Rizika patirti nuostoliu, kol imone vis dar vykdo savoisipareigojimus, priskiriama rinkos rizikai, o pats isipareigojimu neivykdymas

1.1 Rizikos ru²ys 9

yra kredito rizikos objektas. Kredito rizika atsiranda ivairiai. Bene akivaizdºi-ausia jos forma paskolos arba palukanu negr¡ºinimas, tiek objektyvus ne-sugebejimas gr¡ºinti, tiek piktybi²kas atsisakymas gr¡ºinti paskol¡ ir sutartaspalukanas. Butent taip 1999 m. sausi Guangdong International Trust and In-vestment Corporation atsisake gr¡ºinti 4,5 mlrd. JAV doleriu paskol¡, kuriospus¦ buvo suteik¦ uºjurio bankai. Kitas pavyzdys 1999 m. rugpjuti paly-dovines telekomunikacijos bendrove Iridium atsisake gr¡ºinti dvi sindikuotas(t.y. keliu kredito istaigu suteiktas) 1,5 mlrd. JAV doleriu paskolas, kuriosbuvo skirtos palydovams paleisti, nes uº teikiamas palydovinio ry²io paslaugasgavo netiketai maºai pajamu.

Analogi²ka situacija galima ir su obligacijas i²leidusia imone ar vyriausybe,kai liaujamasi moketi sutartas sumas uº i²leistas obligacijas. Vienas i² tokiosrizikos pavyzdºiu 1998 rugpju£io 17 dien¡ Rusija viena²ali²kai nusprendepertvarkyti 43 mlrd. JAV doleriu vertes obligaciju i²pirkimo tvarkara²ti. Uº-sienio kreditoriai veliau atgavo tik maº¡ dali ²ios Rusijos skolos. Pana²iainutiko ir 2001 m. vasari, kai JAV Kalifornijos valstijos elektros energijos kom-panija PG&E atsisake i²pirkti 726 mln. JAV doleriu vertes trumpalaikuobligaciju. Tiesa, t¡kart isipareigojimu neivykdymas buvo selektyvus: kom-panija toliau mokejo palukanas uº kit¡, 8 mlrd. JAV doleriu vertes skol¡.

Kiek subtiliau yra su prekybos operaciju kredito rizika. Sandorio ²alies rizika(angl. counterparty risk) siejama su galimybe, kad verslo partneris atsisakyssumoketi, jei ²iuo sandoriu praras pinigu. Vienu i² tokios rizikos pavyzdºiulaikytinas Maskvos tarpbankines valiutu keityklos ir keletos Rusijos banku at-sisakymas ivykdyti isipareigojimus bankui Credit Suisse First Boston (CSFB)1998 metais. Pagal CSFB isigytu i²vestiniu vertybiniu popieriu s¡lygas Rusijosbankai liko skolingi 600 mln. JAV doleriu del staiga pakitusio valiutu kurso.

Atsiskaitymo sandorio rizika (angl. settlement risk) atsiranda tada, kai nei-vykdo atsiskaitymo sandorio isipareigojimu. Kartais pastaroji rizika vadinamaHer²tato rizika, iamºinant maº¡ Vokietijos bank¡ Bankhaus Herstatt, kuris1974 metais patyre dideliu nuostoliu del keliu operaciju uºsienio valiuta. KaiVokietijoje baigesi darbo diena, bankas bankrutavo. Todel banke istrigo 620mln. doleriu i² JAV prekybos partneriu gautu le²u, kuriuos pervesti adresa-tams Bankhaus Herstatt neprivalejo iki kitos darbo dienos. Bankrutav¦s ²isbankas sustabde visas operacijas, o JAV bankai prarado beveik visus pervestuspinigus.

• Operacine rizika apima visus kitus budus, kaip bankas gali patirti nuostoliu.Tarptautinis Bazelio bankininkystes komitetas operacin¦ rizik¡ apibreºia kaiptikimyb¦ patirti nuostoliu del imoniu, sistemu, netinkamu ar nepavykusiu vi-daus procesu arba del i²ores ivykiu itakos, iskaitant teisin¦ rizik¡. Keletaspavyzdºiu: vienas JAV vyriausybes obligaciju makleriu Japonijos banko Niu-jorko skyriuje savo prekybos nuostolius denge kitu klientu vertybiniais popieri-ais ir sugebejo per 10 metu nuslepti 1 mlrd. JAV doleriu nuostoliu, o ²tai 1997metais NatWest prarado 127 mln. JAV doleriu ir turejo labai apriboti savo

10 1 Finansu istaigos ir ju kasdiene rizika

vykdom¡ veikl¡, nes rmos makleriai, prekiav¦ pasirinkimo sandoriais, nau-dojo ne tuos duomenis numanomam kainu kintamumui modeliuose ivertinti irtodel prisieme rizikos, kurios ne neiºvelge.

Nors rizikos ru²iu yra keletas, daºnai bankai nuostoliu patiria del keliu rizikui² karto. Bene geriausias pavyzdys seniausio Didºiosios Britanijos prekybos irinvesticiju banko, kuriame s¡skait¡ turejo ir Didºiosios Britanijos karaliene, BaringsBank ºlugimo istorija. I Singapuro ateities sandoriu birº¡ nusiustas jaunas mak-leris Nick'as Leeson'as ivykde kelet¡ rizikingu vadovybes nepatvirtintu sandoriu. I²pradºiu ²ie sandoriai buvo sekmingi ir Leeson'as uºdirbo 10 milijonu svaru, apie10% 1992 metu banko pelno. Ta£iau sekme greit nusisuko ir eme kauptis nuos-toliai, kuriuos Leeson'as kruop²£iai paslepe specialioje banko nuostoliu s¡skaitoje.1994 metu rudeni nuostoliai sieke jau 208 milijonus svaru. Jiems susigr¡ºinti Lee-son'as sumane riziking¡ schem¡. Prekiaudamas Tokijo akciju birºoje, 1995 metusausio 17 dien¡ Leeson'as tikejosi nedideliu birºos kurso svyravimu, bet nakti ivyk¦sKobes ºemes drebejimas smarkiai numu²e Azijos rinku kainas. Leeson'as rizikavovis labiau, ²ikart tikedamasis greito Tokijo birºos indekso Nikkei225 atsigavimo,bet taip neivyko, o nuostoliai pasieke 827 milijonus Didºiosios Britanijos svarusterlingu, maºdaug dukart daugiau, nei bankas turejo prekybos kapitalo. Vasario 26dien¡ bankas bankrutavo, o i² Singapuro pabeg¦s Leeson'as veliau buvo pagautas irkalejime praleido 6,5 metu. Pradinius nuostolius makleriui buvo pavyk¦ nuslepti, nesSingapuro skyriuje Leeson'as buvo atsakingas ir uº prekyb¡, ir uº apskait¡. O pasku-tini¡j¡ afer¡ makleriui pavyko igyvendinti, nes banko valdºia neturejo efektyviupriemoniu prisiimtai rizikai ivertinti.

2008 metu sausi pasaulini banku sektoriu sukrete dar vienas didelis skandalas.Prancuzijos bankas Societe Generale paskelbe del imantriu ir ivairiu savo dar-buotojo suktybiu prarad¦s 4,9 mlrd. euru.2 Veliau paskelbtas ir itariamasis,31-eriu metu prancuzas Jerome Kerviel'is, kuris savo kalt¦ neige. Pasak bankoprane²imo spaudai, Paryºiuje dirb¦s makleris tikejosi itin optimisti²ko Europosakciju kursu kilimo, ta£iau atsitiko prie²ingai. Bankas skubiai likvidavo riziking¡Kerviel'io sudaryt¡ 50 mlrd. euru pozicij¡ (nors paties banko rinkos verte sudaretik 35 mlrd. euru!) ir patyre milºini²k¡ nuostoli. Ta£iau idomiausia, kaip taip i²visgalejo atsitikti?! 2009 metu rugseji Prancuzijos teismas paskelbe, kad Kerviel'iobylos svarstymas prasides 2010 metu pradºioje.

Ta£iau ir Kerviel'io atvejis greit nublanko, suºinojus apie JAV investiciju ben-droves Bernard L. Mado Investment Securities LLC vadovo Bernard'o Mado'opiramides schem¡, del kurios investuotojai, kaip manoma, neteko 65 mlrd. JAVdoleriu. Dar 1999 metais JAV vertybiniu popieriu ir birºu prieºiuros tarnybai buvoprane²ta apie itartinai dideli peln¡, kuriuo didºiuojasi Mado'as, ta£iau tarnybaprane²imus ignoravo. Ir ²tai 2008 metu gruodi nansine piramide griuvo. Iki ²iol i²Mado'o ²eimos turtu sugr¡ºinta tik nedidele dalis prarastu pinigu, o pats 71-eriuMado'as teisme savo kalt¦ pripaºino ir gavo maksimali¡ istatymu numatom¡ 150metu kalejimo bausm¦.

2Apie 7,1 mlrd. JAV doleriu 2008 sausio 25 dienos kursu, t.y. maºdaug 4 kartus daugiau, neibuvo prarad¦s Leeson'as.

1.1 Rizikos ru²ys 11

Priºiureti banko prisiimam¡ rizik¡ ir kitas banko funkcijas auk²£iausiu lygiuyra banko valdybos uºduotis. Akcininkai i² valdybos tikisi didesniu dividendu,ta£iau bankas dar turi atsiºvelgti ir i savo kreditoriu, reitingo agenturu, prieºiurosinstituciju reikalavimus, o taip pat ir savo nor¡ i²silaikyti rinkoje. Todel valdymouºdavinys yra i² esmes maksimizuoti investiciju gr¡º¡, prisiimant ribot¡ rizik¡ iratsiºvelgiant i daug apribojimu. Banko valdyba priºiuri tris pagrindines rizikosvaldytoju funkcijas: kaip parenkamas skolos reitingo lygis, apskai£iuojamas turimaskapitalas ir kaip nustatomos rizikos ribos kiekvienam banko skyriui.

• Skolos reitingas yra banko kredito patikimumo matas. Jis tampriai sieja-mas su banko isipareigojimu neivykdymo tikimybe (trumpinsime PD.3 Pa-prastai skelbiami tiek trumpalaikes, tiek ilgalaikes skolos reitingai. Auk²tasskolos reitingas rei²kia maº¡ isipareigojimu neivykdymo tikimyb¦. Papras-tai ²is skolos reitingas suteikiamas atsiºvelgiant i banko prisiimtos rizikos irvaldomo kapitalo santyki. Kapitalu vadiname skirtum¡ tarp banko turto irprisiimtu isipareigojimu. Ji galima laikyti dabartine banko verte. Jei bankokapitalas maºas, o rizikos prisiimta daug, tuomet labiau tiketina, kad nuos-toliai bus didesni uº turim¡ kapital¡, ir bankas tiesiog bankrutuos. Todel,jei bankas nori auk²to skolos reitingo, jis privalo tureti dideli kapital¡ lygi-nant su prisiimta rizika. Nors skolos reitingo lygi nustato banko valdyba,pa£ius reitingus suteikia nepriklausomos agenturos, kurios kokybi²kai ir kieky-bi²kai ivertina banko patikimum¡. Bene geriausiai ºinomos Standard&Poor's(S&P), Moody's ir Fitch agenturos. I² pirmo ºvilgsnio bankui naudinga turetiºem¡ skolos reiting¡, nes tuomet galima prisiimti daugiau rizikos ir akcininkamsuºdirbti didesnius dividendus. Kita vertus, ºemas skolos reitingas susij¦s ir sudidesnemis palukanu normomis, nes maºesni reiting¡ turintis bankas kredi-toriams yra rizikingesnis ir ne toks patrauklus investicijoms. Banko skolosreitingas svarbus ir banko klientams. tai prekybininkai tikrai nenores laikytisavo santaupu banke, jei labiau tiketina, kad bankas bankrutuos. em¡ reitin-g¡ turin£io banko i²vestiniu vertybiniu popieriu nenores pirkti ir imones, nestokio banko sandorio ²alies kredito rizika didesne.

Kredito reitingu agenturu S&P, Moody's ir Fitch reitingu ºymenys skiriasi, betatitinkama interpretacija labai pana²i. Lenteleje pateiksime S&P agenturosilgalaikio skolinimosi reitingu lentel¦:

Daºnai prie reitingu, ºemesniu uº AAA, pridedamas + arba −, rei²kiantisatitinkamo ukio subjekto padeti tarp t¡ pati reiting¡ turin£iu rmu. Pvz.,AA+ rei²kia pirm¡ji AA reiting¡ turin£iu imoniu tre£dali, AA antr¡ji, oAA− tre£i¡ji. Standard&Poor's agenturos trumpalaikio skolinimosi reitingaiºymimi: A-1+, A-1, A-2, A-3, B, C, D.

Atitinkami Moody's ilgalaikio skolinimosi reitingai yra: Aaa, Aa, A, Baa, Ba,B, Caa, Ca, C. Pastebesime, kad Moody's reitingas C atitinka S&P agenturosreiting¡ D. Ivertinimai nuo Aa iki Caa daºniausiai papildomi skai£iumi 1 2,

3Angli²kai probability of default arba tiesiog default probability.

12 1 Finansu istaigos ir ju kasdiene rizika

Reitingas Reitingo apibudinimasAAA auk²£iausios kokybes kreditas,

nansiniu isipareigojimu atºvilgiu klientas itin patikimasAA labai geros kokybes kreditas,

klientas labai patikimasA vis dar geros kokybes kreditas,

klientas truputi jautrus ekonominems s¡lygomsBBB ºemiausias investicinio lygio kreditasBB butina elgtis atsargiai,

geriausias neinvesticinio lygio kreditasB klientas jautrus ekonominems s¡lygoms,

pajegus vykdyti savo nansinius isipareigojimusCCC klientas gali tapti nemokus,

jei ekonomines s¡lygos taps nepalankiosCC klientas labai rizikingas,

greit gali tapti nemokusC klientas arti bankroto arba jau bankrutav¦s,

isiskolinimu gr¡ºinimas dar vykdomasD klientas jau yra neivykd¦s bent vieno

i² savo nansiniu isipareigojimu

1.1 lentele. Agenturos Standard&Poor's ilgalaikio skolinimosi reitingai ir ju in-terpretacija.

arba 3, rei²kian£iu atitinkamo ukio subjekto padeti tarp t¡ pati reiting¡turin£iu rmu. Pvz., Aa1 rei²kia pirm¡ji Aa reiting¡ turin£iu imoniu tre£dali,Aa2 antr¡ji, o Aa3 tre£i¡ji. Trumpalaikio skolinimosi Moody's agenturosreitingai ºymimi: P-1, P-2, P-3 ir NP. Raide P £ia rei²kia pagrindinis (prime),o NP atitinka nepagrindinis (not prime). Fitch agenturos ilgalaikio skolini-mosi reitingu skale beveik sutampa su jau minetaja Standard&Poor's skale, tiktarp C ir D reitingu dar iterpta RD kategorija. Be to, kaip ir S&P taip ir Fitchnaudoja + ir − simbolius rmos pade£iai tiksliau nusakyti. Atitinkamitrumpalaikio skolinimosi reitingai ºymimi F1+, F1, F2, F3, B, C, D.

Dauguma tarptautiniu banku yra ivertinti AA reitingu, o daug JAV valstybiniuir regioniniu banku turi reiting¡ A arba BBB. Didºiausiu Lietuvos banku irjiems suteiktu reitingu lentel¦ pateikiame 1.2 lenteleje.

Per pastaruosius trejus metus Lietuvos banku reitingai, kaip ir pa£ios Lietuvos,daºnai keitesi. Siulome skaitytojui pasidometi, kaip 1.2 lentele atrodo dabar.

Kai pasirenkamas skolos reitingo lygmuo, tampa svarbu subalansuoti rizik¡,kad ji atitiktu turim¡ banko kapital¡.

• Banko kapitalas skai£iuojamas i² dabartines banko turto vertes atemus da-bartin¦ isipareigojimu vert¦. Jei vis¡ turt¡ ir isipareigojimus galima lais-vai parduoti rinkoje, tuomet dabartine verte yra tiesiog dabartine turto ir

1.1 Rizikos ru²ys 13

1.2 lentele. Lietuvos banku reitingai 2007 metais.

isipareigojimu kaina. Ta£iau daºnai ne vis¡ turt¡ galima laisvai parduoti,pavyzdºiui, privatiems asmenims i²duotomis paskolomis prekiaujama nedaº-nai. Todel banko valdytojams svarbu visam turtui suteikti objektyvi¡ kain¡.Paprastai ²i kaina gaunama i² nominalios turto vertes atemus specialius irbendruosius atidejinius. Nominali (paskolu) verte yra visa suma, kuri¡ klien-tai yra skolingi bankui. Specialiesiems atidejiniams priskiriama tiketina suma,kurios negr¡ºins jau galo su galu nesuduriantys skolininkai. O i bendruosiusatidejinius itraukiama tiketina suma, kurios per ateinan£ius metus negr¡ºinsvisi kiti skolininkai. Tuomet kapitalas yra skirtumas, gautas i² nominaliosturto vertes atemus visus atidejinius ir isipareigojimus. Jei banko valdyba nus-prendºia greitai pritraukti papildomo kapitalo, ji gali i²leisti daugiau bankoakciju. Taip padideja kapitalas, o isipareigojimai lieka tokie patys. Beje,isipareigojimai paprastai suprantami kaip visi sandoriai, pagal kuriuos bankasyra skolingas kitiems rinkos dalyviams, ta£iau praktikoje daºnai neitraukiamanuosavybes teis¦ turin£iu vertybiniu popieriu (akciju) verte. Kapital¡ padi-dinti galima ir nusprendus kelet¡ metu nemoketi dividendu akcininkams.

• Leistina banko rizika tampa ºinoma, vos tik paai²keja banko reitingas irapskai£iuojamas kapitalas. Paprastai ²i maksimali prisiimamos rizikos riba ap-skai£iuojama padauginus isipareigojimu neivykdymo tikimyb¦ i² turimo kapi-talo. Tada banko valdyba dar turi nuspr¦sti, kaip ²i¡ rizik¡ paskirstyti ivairiemsbanko padaliniams: prekybos, mokejimo korteliu, paskolu ukio subjektams...

14 1 Finansu istaigos ir ju kasdiene rizika

Butina ivertinti kiekvieno i² ²iu padaliniu tiketin¡ gr¡º¡ ir rizikos diversi-kacij¡, apie kuri¡ daugiau kituose skyreliuose. inodamas rizikos lubas,kiekvienas skyrius atitinkamai reguliuoja savo veikl¡, pvz., paskoloms i²dalijane daugiau kaip 100 mln. litu.

1.2 Kaip rmos matuoja ir atsiºvelgia i rizik¡?

iame skyriuje aptarsime dvi svarbias s¡vokas, be kuriu nei²siver£ia rmos, matuo-damos prisiimam¡ rizik¡, kalbesime apie ekonomini kapital¡ (economic capital) beipagal rizik¡ ivertint¡ kapitalo gr¡º¡ (risk-adjusted return on capital (RAROC)).Ekonominis kapitalas, apie kuri dar kalbesime ir ?? skyriuje, yra tarsi skale ivairiomsrizikoms palyginti, juo skai£iuojama, kiek turto turi sukaupti rma, kad apsidraustunuo prisiimamos rizikos. Kita vertus, RAROC verslo pasaulyje tapo standartiniumatu transakciju pelningumui ivertinti, atsiºvelgiant i rizik¡.

Pradekime nuo s¡ry²io tarp kapitalo, rizikos ir isipareigojimu neivykdymo tiki-mybes. Jau minejome, kad kapitalu vadinamas skirtumas tarp turimo turto vertesir prisiimtu isipareigojimu. Kapitalas kasdien kinta, nes kei£iasi turimo turto verterinkoje, taip pat gali kisti ir prisiimtu isipareigojimu kiekis. Nuo kapitalo dydºiotampriai priklauso ir banko galimybe apmoketi skolas. Panagrinekime paprast¡pavyzdi. Tarkime, kad i² jusu verslo idej¡ palaikan£iu investuotoju gavote 5 mln.litu kredito unijai isteigti. Dar 95 mln. litu sukaupete i² indelininku. Tiek inves-tuotojai (akcininkai), tiek indelininkai tikisi gr¡ºos uº savo pinigus. Indelininkamspaºadejote 5% metiniu palukanu uº indelius. Uº sukauptus 100 mln. litu nuperkategarsiu rmu (pvz., IBM ar British Airways) obligaciju, kuriu paºadetoji metinegr¡ºa yra 6%. Po metu indelininkams turesite gr¡ºinti 99,75 mln. litu, o lik¦6,25 mln. liks akcininkams. Todel nuosavo kapitalo pelningumas (return on eq-uity (ROE)) bus 25%. O tai nemaºas pelnas. Ta£iau visai imanoma situacija, kaddalis obligacijas i²leidusiu rmu neivykdys savo isipareigojimu. Jei po metu 4% jusuturimu obligaciju taps bevertes (jas i²leidusios rmos atsisakys obligacijas i²pirkti irnieko nebus atgauta po bankroto proceduru), tai turesite tik 101,76 mln. litu, o ne106 mln. kaip ankstesniu atveju. Indelininkams vis tiek teks i²moketi 99,75 mln., oakcininkams liks 2,01 mln., t.y. jie patirs 2,99 mln. litu arba 59,8% nuostoli. O jeipo metu padetis dar prastesne ir net 8% obligaciju tapo bevertes, turesite vos 97,52mln. litu, todel patys nesugebesite ivykdyti isipareigojimu indelininkams ir turesiteskelbti bankrot¡. Kartu jusu kredito unijos akcininkai praras visk¡. Pana²iai sam-protaujame ir tuo atveju, kai kapitalo struktura kiek kita: 20 mln. litu sudaronuosavas kapitalas, o 80 mln. litu sudaro skola, t.y. tiek sukaupiama i² indeliu.Abieju scenariju rezultatus pateikiame 1.3 lenteleje.

Abiem atvejais nuosavo kapitalo pelningumas ROE skai£iuojamas taip:

ROE =FE− IE

IE,

£ia FE yra galutinis nuosavas kapitalas (nal equity), o IE rei²kia pradini nuosav¡kapital¡ (initial equity). Pastebesime, kad didesnio pradinio kapitalo atveju net ir

1.2 Kaip rmos matuoja ir atsiºvelgia i rizik¡? 15

1.3 lentele. Skirtingos kapitalo strukturos kredito unijos ir ju pelningumas.

blogesnis scenarijus (8% obligaciju praradimas) nesukelia kredito unijos bankroto.Suprantama, kad realiai bever£iu obligaciju po vieneriu metu gali buti ne tik 4

ar 8%. Galimu scenariju daºniausiai yra be galo daug. Todel nuosavo kapitalo dydiir scenarijaus tiketinum¡ paprastai vaizduojame tikimybinio tankio graku.

6

-106

99, 8 skola NK

Tikimybe

Turimas turtas

1.2 pav. Kredito unijos turto skirstinio tankis. NK ºymi nuosav¡ kapital¡.Uºbruk²niuotas plotelis lygus unijos isipareigojimu neivykdymo tikimybei.

Padidinus nuosavo kapitalo dali, sumaºetu unijos isipareigojimu neivykdymotikimybe. Taigi tarp pradinio kapitalo, prisiimtos rizikos ir bankroto tikimybes egzis-tuoja tamprus ry²ys.

Ekonominis kapitalas, kaip rizikos matas, leidºia ivairi¡ rizik¡ matuoti vienaskale. Rinkos rizikai ivertinti i² pradºiu skai£iuosime dienos vertes rizik¡ (daily value-at-risk (Daily-VaR)), o tada j¡ transformuosime i ekonomini kapital¡. Grieº£iauvertes rizikos matas apibreºiamas ir nagrinejamas [11] knygoje. Kredito ir operacinesrizikos ekonomini kapital¡ skai£iuosime tiesiogiai i² nuostoliu skirstinio. Ekonominiskapitalas suprantamas kaip minimalus turtas (rezervas), kuri metu pradºioje turisukaupti nansu istaiga (jos akcininkai), kad tikimybe bankrutuoti per tuos metusbutu labai maºa. Maºum¡ lemia banko pasirinktas skolos reitingas. Pvz., noredamas

16 1 Finansu istaigos ir ju kasdiene rizika

Reitingas TikimybeAAA 1AA 4A 12BBB 50BB 300B 1100CCC 2800D 10000

1.4 lentele. Agenturos Standard&Poor's ilgalaikio skolinimosi reitingai ir metinesisipareigojimu neivykdymo tikimybes (baziniais punktais).

i²laikyti A lygio reiting¡, bankas privalo pasiekti, kad isipareigojimu neivykdymo(arba bankroto) tikimybe nevir²ytu 0,12% (t.y. 12 baziniu punktu). 1.2 lentelejematome skolos reitingo ir metines isipareigojimu neivykdymo tikimybes (tiksliau, jutreju metu vidurkio) s¡ry²i (2001 m. duomenys i² [5]).

Rizikos ru²ys ir ekonominis kapitalas

• Kredito rizikos ekonominis kapitalas priklauso nuo paskolu portfelio nuostoliuL tikimybinio skirstinio. Nuostolius £ia suprasime kaip skirtum¡ tarp plan-uoto galutinio turto (veliau paºymeto A1,max) ir gauto galutinio turto (veliaupaºymeto A1). Tiesa, ²is skirtumas nebutinai rei²kia nuostolius banko ar r-mos akcininkams, veikiau negautas pajamas. Tipi²k¡ galutinio turto skirstiniotankio grak¡ matome 1.3 pav.

6

-A1,max

Tikimybe

-

A1

EL

MPL

ULULp

R

1.3 pav. Kredito portfelio galutinio turto skirstinio tankio grakas ir svarbiausiosnuostoliu charakteristikos.

Jame pavaizduotas paskolu portfelio galutinio turto pasiskirstymas po vieneriumetu. Raide A paºymejome portfelio vert¦, o D reik² banko skol¡ kreditori-ams. Indeksas 0 ºymi metu pradºi¡, o 1 metu pabaig¡. Taip pat sim-boliu A1,max paºymejome maksimali¡ portfelio vert¦ po vieneriu metu, jei visi

1.2 Kaip rmos matuoja ir atsiºvelgia i rizik¡? 17

paskolu gavejai ivykdys savo isipareigojimus bankui. Ivertinti pati portfelionuostoliu skirstini sudetingas uºdavinys. Labai daºnai svarbu ºinoti trispagrindines ²io skirstinio charakteristikas:

tiketin¡ (arba laukiam¡) nuostoli (expected loss (EL)), kuris yra maksi-malios (planuotos) portfelio vertes A1,max ir tikrosios portfelio vertes A1

skirstinio vidurkio skirtumas (arba tiesiog nuostoliu vidurkis). EL yraverte, kuri¡ bankas vidutini²kai turi tiketis prarasti (negauti) per viene-rius metus;

netiketin¡ (arba nelaukiam¡) nuostoli (unexpected loss (UL)), t.y. port-felio galutinio turto skirstinio standartini nuokrypi;

didºiausi¡ leistin¡ nuostoli (maximum probable loss (MPL)), kurio mate-matinis atitikmuo yra nuostoliu skirstinio p-lygmens kvantilis, t.y.

MPL = infx : P(L > x) ≤ p.

Lygmuo p parenkamas atsiºvelgiant i banko skolos reiting¡. Pavyzdºiui,A reiting¡ turin£io banko p = 0, 0012, t.y. toks bankas patirti nuostoli,didesni uº MPL, gali tiketis tik 12 i² 10000 atveju.

Ekonominis kapitalas, reikalingas metu pradºioje, norimam paskolu portfeliuisuformuoti skai£iuojamas pagal formul¦:

EC0 = MPL1 + rA1 + rD

− A0rA − rD1 + rD

,

£ia rA yra portfelio gr¡ºos norma, o rD ºymi le²u skolinimosi norm¡. Jeiteisingos kelios prielaidos (apie jas i²samiau truputi veliau), tai EC ≈ MPL−EL.

• Rinkos rizikos ekonominis kapitalas yra rezervas, kuri metu pradºioje turisukaupti akcininkai, kad bankas galetu igyvendinti numatyt¡ investavimo stra-tegij¡ ir i²laikytu norim¡ skolos reiting¡. io rezervo reikia tam atvejui, kaidel nepalankios situacijos rinkoje banko strategijos pelningumas yra neigiamasir butina i² rezervo padengti isiskolinim¡. Pasirinkus investavimo strategij¡,skai£iuojamas nuostoliu skirstinys. Tada randamas didºiausias leistinas nuos-tolis Wp > 0, tenkinantis lygti4 p = P(X < −Wp), kurioje X rei²kia atsitiktinipeln¡ (ºr. 1.4 pav.).

Veliau gautasis Wp diskontuojamas, naudojant neriziking¡ palukanu norm¡rf , t.y. EC = Wp/(1 + rf ).

• Operacines rizikos ekonominis kapitalas skai£iuojamas taip kaip ir rinkos ri-zikos, tik ²ikart kebliau rasti nuostoliu skirstini. is uºdavinys vienas i²svarbiausiu rizikos valdymo verslo i²²ukiu.

4Jei nuostoliu skirstinys diskretus, tai ²i lygtis gali netureti sprendiniu. Tuomet Wp reiktu imtibet kuri q > 0, tenkinanti nelygybes P(X < −q) ≤ p < P(X ≤ −q).

18 1 Finansu istaigos ir ju kasdiene rizika

6

-

Tikimybe

Pelnas

Wp

0

1.4 pav. Rinkos rizikos nuostoliu skirstinys. Uºbruk²niuotas plotelis rei²kia nuos-toli, didesni uº Wp.

Pagal rizik¡ ivertintas pelningumas

Ekonominio kapitalo s¡voka naudinga norint ivertinti didel¦ rizik¡ ir sukauptireikiam¡ kapital¡ banko veiklai vykdyti. Ta£iau bankui ne tik svarbu ºinoti konkre-taus sandorio rizik¡, bet ir to sandorio pagal rizik¡ ivertint¡ pelningum¡ (risk-adjusted performance (RAP)). Butent taip rizikos matavimai kasdien panaudojamibanko pelningumui valdyti. Nuo pagal rizik¡ ivertinto pelningumo gali priklausytiatsakymai i tokius klausimus:

• kurie i² siulomu banko produktu yra pelningi ir kokia turetu buti ju kaina, kadjie butu pelningi;

• kokie ry²iai su klientais yra pelningi bankui;

• ar apsimoka sudaryti konkretu sandori ir, jei apsimoka, uº koki¡ kain¡;

• kaip premijuoti darbuotojus pagal ju grupes gaut¡ pelno ir panaudoto bankokapitalo santyki;

• kurie banko skyriai gauna daugiausia pelno atsiºvelgiant i prisiimam¡ rizik¡.Taip galima nuspr¦sti, kuriuos skyrius plesti, o kuriuos sumaºinti. Daºna i²-vada daugiausia rizikos prisiimantys ir didºiausi¡ gr¡º¡ generuojantys skyriai,pvz., prekybos ir paskolu imonems pagal rizik¡ ivertinto pelningumo poºiuriunusileidºia maºiau patraukliems skyriams, pvz., maºmeniniu paskolu.

Tradici²kai banku sektorius pasikliaudavo matais, kurie rode nei²samu vaizd¡apie pelningum¡ ir jo s¡ry²i su rizika. Daºniausiai skai£iuoti turto pelningumo (arbagr¡ºos) (return on assets (ROA)) ir nuosavo kapitalo pelningumo (ROE) matai.ROA reik²me gaunama paskolu portfelio peln¡ padalijus i² portfelio vertes, o ROE t¡ pati peln¡ padalijus i² nuosavo kapitalo (book capital) arba i² privalomojo kapi-talo (regulatory capital). Nuosav¡ kapital¡ sudaro istatinis kapitalas, nepaskirstytaspelnas (nuostolis), ivairus rezervai. Privalomasis kapitalas yra minimalus kapitalas,kuri turi tureti bankas ir kuri nustato prieºiuros istaiga (pvz., Lietuvos Bankas).ROA visai neatsiºvelgia i turimo turto rizik¡. O ROE i rizik¡ atsiºvelgs tik tuoatveju, jei privalomasis kapitalas bus skai£iuojamas atsiºvelgiant i rizik¡. Todel pas-taraisiais metais banku sektorius vis pla£iau skai£iuoja pagal rizik¡ ivertint¡ kapitalo

1.2 Kaip rmos matuoja ir atsiºvelgia i rizik¡? 19

gr¡º¡ (RAROC) ir akcininkams tenkan£i¡ pridetin¦ vert¦ (shareholder value added(SVA)).

• Pagal rizik¡ ivertinta kapitalo gr¡ºa yra laukiamas grynasis pagal rizik¡ iver-tintas pelnas (expected net risk-adjusted prot (ENP)) padalytas i² ekonominiokapitalo (EC), reikalingo sandoriui sudaryti, t.y. RAROC = ENP/EC. Skai-£iuojant RAROC visi sandoriai prilyginami investicinio portfelio vertybiniupopieriu pirkimo arba pardavimo sandoriams. Vertybinio popieriaus kainayra ekonominio kapitalo kiekis, reikalingas sandoriui sudaryti. Sandorio gr¡ºayra grynasis vertes padidejimas. Pavyzdºiui, jei nagrinejame paskolos sandori,RAROC skai£iuojamas taip:

RAROC =A0rA + F −D0rD −OC− L

EC

=A0rA + F − (A0 − EC)rD −OC− L

EC,

£ia A0rA yra pelnas i² paskolos palukanu, F pajamos i² paskolos aptarnavimomokes£iu, D0rD i²laidos banko skolos palukanoms padengti, OC operacinesi²laidos (operating costs) ir L nuostoliai (loss). Prekybinio sandorio RAROCskai£iuojamas taip:

RAROC =∆V −OC

EC,

£ia∆V yra grynasis pozicijos vertes pokytis (iskai£iuojant ir vis¡ skolos kain¡),o OC ir EC rei²kia t¡ pati, k¡ ir anks£iau. RAROC skai£iuojamas i praeiti(norint ivertinti jau ivykdyto sandorio pelningum¡) arba i ateiti (norint ivertintibusimo sandorio pelningum¡). Jei skai£iuojama i praeiti, tai nuostolis L irpozicijos vertes pokytis ∆V rei²kia jau ºinomus dydºius, o jei RAROC skai-£iuojamas i ateiti, tuomet L kei£iame i tiketin¡ (arba laukiam¡) nuostoli ELir tiketin¡ (arba laukiam¡) pozicijos vertes pokyti E(∆V ).

• Banko vadovybe paprastai nustato minimali¡ gr¡º¡ (hurdle rate (H)), kuriostikisi i² kiekvieno verslo skyriaus. Tik sandoriai, kuriu RAROC reik²me yranemaºesne uº H laikomi priimtinais. Paprastai H reik²me nustatoma vienavisam bankui ir buna intervale nuo 12 iki 20%. Tiksli jos reik²me priklauso nuoakcininku laukiamos investiciju gr¡ºos, o pastaroji nuo banko rizikingumoir koreliacijos tarp banko nuostoliu ir bendrojo rinkos lygio. Daºniausiaivadovaujamasi kapitalo i²tekliu vertinimo modeliu (Capital Asset Pricing Mo-del (CAPM)). Kadangi H yra minimali RAROC reik²me, tai paskolos sandoriuigauname

H =A0rA + F− (A0 − EC)rD −OC− L

EC, (1.1)

todel minimali laukiama gr¡ºa i² paskolos sandorio turi tenkinti A0rA + F =(A0−EC)rD+OC+EL+H×EC. Butent toki¡ sum¡ uº paskol¡ i² kliento turipra²yti bankas (Tuomet dydis EC kei£iamas i EC0, o L i EL). Analogi²kai,minimalus prekybos sandorio laukiamas pokytis yra E(∆V ) = H× EC+OC.

20 1 Finansu istaigos ir ju kasdiene rizika

• RAROC yra santykinis pelningumo matas. Bet kartais naudinga tureti irabsoliutu pelningumo mat¡. Kaip tik tokia yra akcininkams tenkanti pridetineverte (SVA), kuri yra skirtumas tarp dabartinio (arba laukiamo) pelningumoir vadovybes reikalaujamo pelningumo. Paskolos sandoriams

SVA = (A0rA + F− (A0 − EC)rD −OC− L)− H× EC,

o prekybos sandoriams

SVA = (E(∆V )−OC)− H× EC.

Dabar jau galime parodyti, kaip gaunama aproksimacija EC ≈ MPL − EL.Metu pradºioje turto (t.y. i²dalytu paskolu) verte A0 bus lygi skolos D0 irpradinio ekonominio kapitalo EC0 sumai. Po metu teks gr¡ºinti D1 = (1 +rD)D0. Po vieneriu metu paskolu verte A1 bus randama pagal toki¡ formul¦:

A1 = (1 + rA)(1− λ)A0,

£ia rA yra paskolu porftelio gr¡ºa, o λ dalis skolininku, kurie neivykde savoisipareigojimu, kitaip tariant, nuostoliu norma. Vadinasi, ekonominis kapitalaspo vieneriu metu yra

EC1 = A1 −D1 = (1 + rD)

((1 + rA)(1− λ)

1 + rDA0 −D0

).

Bankas taps nepajegus ivykdyti savo isipareigojimu, jei λ bus pakankamaididelis, o EC1 ≤ 0. Didºiausi¡ bankui priimtin¡ nuostoliu norm¡ paºymekimeλp. is dydis turi tenkinti lygti:

0 = (1 + rD)

((1 + rA)(1− λp)

1 + rDA0 −D0

).

I²sprend¦D0 atºvilgiu ir istat¦ i pradinio ekonominio kapitalo i²rai²k¡, gausime:

EC0 = A0 −D0 = A0 − A0(1 + rA)(1− λp)

1 + rD= A0

(rD − rA) + λp + λprA1 + rD

.

Jei i² (1.1) i²reik²ime rA, gausime

rA =(A0 − EC0)rD +OC+ EL + H× EC− F

A0

.

Jei A0 − EC0 ≈ A0, OC = F ir ignoruosime H× EC0, tai rA ≈ rD +EL/A0 =rD + µ. Tuomet

EC0 = A0

(λp

1 + rD + µ

1 + rD− µ

)≈ A0(λp − µ),

nes λpµ/(1 + rD) ≈ 0.

2 Suderintieji rizikos matai

io skyriaus tikslas i praktikoje naudojamu rizikos matu pasauli ivesti tvark¡, tamtikr¡ klasikacij¡. Aptarsime kokiomis savybemis turi pasiºymeti idealus rizikosmatas. Kartu i²ry²kes daºniausiai naudojamu matu privalumai ir ydos. I²grynintas,aksiomomis paremtas matematinis poºiuris skaitytojui gal pasirodys sausokas, betturetu suteikti peno apm¡stymams ir viening¡ rizikos matu analizes, konstravimo irtaikymo terp¦. Skyrius parengtas pagal [3] straipsni. Pagalbiniai faktai surinkti Air B prieduose.

Populiarios rinkos pilnumo prielaidos ²iame skyriuje nenaudosime. Visi rizikosmatai, kuriuos minesime, gali buti suprasti kaip (papildomi) kapitalo reikalavimainorint reguliuoti rinkos dalyviu (makleriu, draudiku,...) prisiimam¡ rizik¡, o taippat paskirstyti turim¡ imones kapital¡. ia aktualia tema jau yra pasirod¦ straipsniuir lietuviu kalba. Vienas i² tokiu yra V. Valvonio darbas [20].

Skyriaus planas bus toks:

• Apibre²ime priimtinu atsitiktiniu ateities grynojo turto ver£iu aib¦ ir pasiu-lysime ²i¡ aib¦ apibudinan£iu aksiomu rinkini.

• Kai duotas patikimas investicinis instrumentas, t.y. turime turto matavimoskal¦, priimtinoms vertems apibre²ime rizikos mat¡. Jis i² esmes nusakysminimalu papildom¡ kapital¡, kuri reikia investuoti i patikim¡ investicini in-strument¡, kad modikuotos pozicijos ateities verte taptu priimtina.

• Pristatysime rizikos matu aksiomas ir susiesime jas su priimtinu ateities ver£iuaibes aksiomomis. Visus rizikos matus, tenkinan£ius minet¡sias aksiomas,vadinsime suderintaisiais.

• Supaprastintai pristatysime tris rinkos rizikos vertinimo metodus: vertes rizi-kos (VaR), privalomuju ina²u sandoriams sudaryti sistem¡ SPAN1, sukurt¡ i-kagos agrariniu ir kitu terminuotuju sandoriu birºos (CME)2, bei privalomujuina²u taisykles, kurias nustate JAV Vertybiniu popieriu ir birºu komisija (SEC)3

ir kuriomis vadovaujasi Nacionaline vertybiniu popieriu makleriu asociacija(NASD)4.

1Standard Portfolio Analysis of Risk2Chicago Mercantile Exchange3Securities and Exchanges Commission4National Association of Securities Dealers

21

22 2 Suderintieji rizikos matai

• velgdami per aksiomu prizm¦, i²nagrinesime minetuosius metodus ir paro-dysime, kad privalomuju ina²u sistema SPAN ir SEC ina²u taisykles i² esmeslygiavertes (matemati²kai jos beveik dualios).

• I²tirsime daugumos rizikos valdytoju naudojam¡ vertes rizikos (VaR) metodo-logij¡ ir jos pasekmes.

2.1 Rizika kaip atsitiktinis dydis. Ateities grynoji

verte

Rizika kartais siejama su (investicinio instrumento, ju portfelio, ...) vertes poky£iuper konkretu laikotarpi. P. Artzner'is ir jo bendraautoriai [3] laikosi nuomones, kadrizika yra sietina su pozicijos ateities vertes kintamumu, todel del poky£iu rinkojear bendresniu nenuspejamu ivykiu geriau nagrineti tik ateities vertes. Autoriai siulopozicijos komponentu isigijimo kain¡ nustatyti ne i² universaliu rinkos kainu, o kaiptai daroma uºbirºineje prekyboje. Raginama vadovautis principu: kas buvo, taspraºuvo.

Pagrindiniai tyrimo objektai atsitiktiniai dydºiai, apibreºti ekonomikos ateitiesbusenu aibeje, o ju reik²mes yra galimos turimu poziciju ar portfelio ateities vertes.Pirmasis pozicijos rizikingumo matas (nors ir ²iurk²tokas) yra jos priimtinumas,t.y. ar pozicijos ateities verte priklauso priimtinu riziku aibei, kuri¡ apibreºia ivairiosrink¡ priºiurin£ios institucijos:

• valstybines rinkos reguliuotojai5, kuriu pareiga rupintis, kad rinkos dalyviai perdaug nerizikuotu, nesugriautu rinkos stabilumo, kad nebutu per daug laiduo-jama vyriausybes vardu ir t.t.;

• vertybiniu popieriu birºos (ju iskaitos (kliringo) rumai (clearinghouse), kuriegarantuoja, kad visi birºoje sudaryti sandoriai bus iki galo ivykdyti;

• investiciju vadybininkas (makleris), ºinantis, kad jo rma jam yra suteikusipasirinkimo i²eiti sandori (exit option), kurio igyvendinimo kaina yra atleidi-mas i² darbo, jei maklerio pozicija patirs dideli nuostoli.

Kaskart tarp rizikos (ar jos mato reik²mes) ir galimos veiklos kontroliuojamojesrityje ie²koma kompromiso. Aksiomos, kurias i²vardinsime, nei²skiria vienintelioteisingo rizikos mato. Konkretu pasirinkim¡ visada nulemia tolesne ekonominepadeties analize.

Jei rizika nepriimtina (t.y. pozicijos ateities verte yra nepriimtina), viena i²galimu i²ei£iu yra keisti turim¡ pozicij¡ i² jos pa²alinant rizikingiausius kompo-nentus. Alternatyva rasti ir isigyti papildomu, visu rinkos dalyviu pripaºintuinvesticiniu instrumentu, kuriuos itraukus i turim¡ pozicij¡, ²i taptu priimtina re-guliuotojui ar vir²ininkui. Papildomu instrumentu isigijimo kaina galetu buti geranepriimtinos pozicijos rizikos mato kandidate.

5Lietuvoje tokiu funkciju turi Lietuvos Bankas, Draudimo prieºiuros komisija, Vertybiniupopieriu komisija,...

2.2 Priimtinu poziciju aksiomos 23

Del paprastumo nagrinesime vieno periodo investavimo modeli. Ivairias valiutas(nes turima pozicija gali apimti ivairiu ²aliu investicinius instrumentus) numeruo-sime indeksu i, i ∈ 1, . . . , I. Kiekvienai i² ju pateikiamas bazinis nansinis instru-mentas (skale), kuris vien¡ i-osios valiutos vienet¡ laiko momentu t = 0 perkelia i ritos pa£ios valiutos vienetu laiko momentu t = 1. Nerizikingos, palukanu (kuponu)nemokan£ios obligacijos atitinkama valiuta, ir kuriu i²pirkimo terminas yra t = 1,gali buti pasirinktos kaip itin paprasti baziniai nansiniai instrumentai. Kito bazinioinstrumento pavyzdi pateiksime veliau (ºr. pastraip¡ po T Aksiomos). Intervalas(0, 1) gali buti sutapatintas su laikotarpiu nuo apsidraudimo strategijos (hedgingstrategy) sudarymo ir persidraudimo, pavyzdºiui, su ksuotomis dviem savaitemis.Taip pat ²i interval¡ galime interpretuoti kaip laik¡, reikaling¡ turimai pozicijailikviduoti arba kaip draudimo kontrakto galiojimo laik¡.

Laikysimes pirmosios (i = 1) ²alies investuotojo, kuris privalo paklusti prieºiurosinstituciju taisyklems, poºiurio. Investuotojo portfelyje yra ivairiu instrumentuskirtinga valiuta. Laiko momentu t = 0 visi valiutu keitimo kursai lygus vienetui(t.y. instrumentu verte perskai£iuota pirmosios ²alies valiuta), o laiko momentu t = 1²iuos keitimo kursus ºymesime ei, t.y. ei bus atsitiktinis kiekis pirmosios valiutos,kuri galima isigyti uº vien¡ i-osios valiutos vienet¡. Pradin¦ investuotojo pozicij¡i-aja valiuta ºymesime Ai, i = 1, . . . , I. i pozicija gali buti sudaryta atsiºvelgianti ivairius apribojimus, pvz., trumpos prekybos6 draudim¡ arba reikalavim¡ i²laikytiturto ir isipareigojimu balans¡ kiekviena valiuta atskirai. Per laikotarpi (0, 1) pozici-jos verte Ai tampa Ai(1). Todel nesunku suvokti, kad investuotojo grynasis ateitiesturtas, i²reik²tas pirmosios ²alies valiuta ir kuri P. Artzner'is ir jo bendraautoriaivadina tiesog rizika, yra

X =I∑

i=1

eiAi(1).

Suprantama, kad reikalavim¡, jog portfelio komponentai (bet ne ju verte) nekintaper vis¡ laikotarpi nuo t = 0 iki t = 1, galima su²velninti. Pozicijos gali kisti delinvestuotojo ar jo prekybos partneriu veiksmu. Tuomet nagrinejamoji situacija bustik pirmasis modelio etapas.

2.2 Priimtinu poziciju aksiomos

Tarkime, kad busimu ekonomikos busenu aibe periodo gale yra ºinoma, bet neºi-nomos (arba del ju nera bendro sutarimo) ²iu busenu tikimybes. Kalbant apie rinkosrizik¡, ekonomines busenas galima nusakyti galimu kainu ir valiutu kursu s¡ra²u.Susitarsime, kad visi tokie s¡ra²ai mums ºinomi. Taip pat laikysime, kad laiko mo-mentu t = 1 rinka yra likvidi. Jei taip nebutu, prireiktu sudetingesniu modeliu,kuriuose galetume i²skirti poziciju rizik¡ ir ateities gryn¡j¡ vert¦, nes nelikvidºioserinkose ²iu dydºiu s¡ry²is gali buti netiesinis.

6Trump¡ja prekyba vadinamas investicinio instrumento skolinimasis ir po to sekantis pardavi-mas, tikintis ateityje (kritus kainai) instrument¡ pigiau nupirkti rinkoje, su palukanomis gr¡ºintisavininkui, o kainu skirtum¡ pasilikti sau.

24 2 Suderintieji rizikos matai

Susitarsime ekonominiu busenu aib¦ ºymeti Ω ir laikyti j¡ baigtine. Investuotojopozicijos vert¦ (laiko momentu t = 1) apibudins atsitiktinis dydis X : Ω → R.Didºiausi¡ absoliu£i¡ pozicijos X vert¦ ºymesime ∥X∥ = maxω∈Ω |X(ω)|, o visupoziciju (riziku) aib¦ G = X |X : Ω → R. Kadangi ekonominiu busenu aibe Ωyra baigtine, tai riziku aib¦ G galime sutapatinti su euklidine erdve Rn, £ia n = |Ω|yra Ω elementu skai£ius. Neneigiamu riziku kugi7 ºymesime L+, t.y. L+ = X ∈G |X(ω) ≥ 0,∀ω ∈ Ω, o jam simetri²k¡ neteigiamu riziku kugi ºymesime L−.Aib¦ ateities grynuju ver£iu, i²reik²tu i-¡ja valiuta ir priimtinu j-ajai tos ²aliesprieºiuros institucijai, ºymesime Ai,j, j ∈ Ji. Atitinkamai, aibe grynuju ver£iu,i²reik²tu i-¡ja valiuta ir priimtinu visoms tos ²alies institucijoms, bus paºymeta Ai,t.y. Ai = ∩j∈Ji

Ai,j. Formuluodami aksiomas indeks¡ i praleisime, t.y. aib¦ Asuprasime kaip kuri¡ nors Ai.

Priimtinu poziciju aksiomos

A1 Priimtinu riziku aibei A priklauso kugis L+.

Kitaip tariant, visada neneigiamos rizikos yra priimtinos.

A2 Aibes A ir kugio L− vidaus (aibes L−− = X ∈ G|X(ω) < 0,∀ω ∈ Ω)sankirta yra tu²£ia.

Kitais ºodºiais, visada neigiama rizika yra nepriimtina, todel butinas papildo-mas kapitalas. Kartais bus idomi ir grieºtesne aksioma:

A2' A ∩ L− = ∅, £ia A yra aibes A uºdarinys.

A3 Priimtinu riziku aibe A yra i²kila (ºr. A pried¡).

Pastaroji aksioma atspindi prieºiuros instituciju prie²i²kum¡ rizikai.

A4 Priimtinu riziku aibe A yra teigiamai homogeni²kasis kugis8.

Kad butu ai²kiau, panagrinekime pavyzdi. Tegu Ω = ω1, ω2. Tada rizikasgalima sutapatinti su plok²tuma R2 (ºr. 2.1 pav.). Kugis L+ yra uºdaras pir-masis plok²tumos ketvirtis, o kugiai L− ir L−− yra atitinkamai uºdaras ir atvirastre£iasis plok²tumos ketvirtis. Priimtinu riziku aibe A yra plok²tumos dalis tarpspinduliu l1 ir l2, apimanti kugi L+ ir paºymeta lankeliu. A3 aksioma atmeta kugiusturin£ius kugio formos skyliu. Pavyzdºiui, jei i² 2.1 pav. de²ineje pavaizduotospriimtinos aibes A i²mestume kugi B, parodyt¡ 2.1 pav. kaireje, gautume nepri-imtinos rizikos aib¦. Kitaip tariant, nagrinedami i²kilas tiesines priimtinos pozicijoskomponen£iu kombinacijas galetume gauti nepriimtin¡ pozicij¡. A4 aksioma skelbia,kad proporcingai (teigiam¡ skai£iu kartu) padidin¦ priimtinos pozicijos komponentesgauname priimtin¡ pozicij¡.

7Tiesines erdves X poaibis A vadinamas kugiu, jei bet kokiems a ∈ A ir λ ≥ 0, λa ∈ A.8Tiesines erdves X poaibis A vadinamas teigiamai homogeni²kuoju kugiu, jei bet kokiems a ∈ A

ir λ > 0, λa ∈ A.

2.3 Priimtinu riziku aibiu ir rizikos matu atitiktis 25

6

-

6

-

L+

L−−X(ω1)

X(ω2)

X(ω1)

X(ω2)

A

l1

l2B

..................................................................................................................................

2.1 pav. Kaireje: kugiai L+, L−− ir B; de²ineje: pavyzdys priimtinos rizikos aibesA, kuri¡ sudaro lankeliu paºymeta plok²tumos dalis tarp tiesiu l1 ir l2.

2.3 Priimtinu riziku aibiu ir rizikos matu atitiktis

Priimtinu riziku aibes apibreºeme, kad butu paprasta apibudinti, kuri rizika yrapriimtina, o kuri ne. Dabar tarsime, kad duotas bazinis investicinis instrumentas.Rizikos mat¡ apibre²ime kaip tam tikr¡ duotos pozicijos atstum¡ iki priimtinu rizikuaibes.

2.1 apibreºimas . Rizikos matu vadinsime bet kuri atvaizdi i² visu riziku aibes Gi realiuju skai£iu aib¦ R.

Kai rizikos matas priklausys nuo konretaus tikimybinio mato, apibreºto ekono-miniu busenu aibeje, kalbesime apie nuo modelio priklausanti rizikos mat¡. Prie²inguatveju rizikos mat¡ vadinsime nuo modelio nepriklausan£iu. Rizikos mato ρ rizikingaipozicijai X priskiriamas skai£ius ρ(X), kai jis yra teigiamas, bus sutapatinamas supapildomu pinigu kiekiu, kuri butina prideti prie pozicijos X ir investuoti i nerizi-king¡ instrument¡, kad naujoji pozicija taptu priimtina. Kai ρ(X) yra neigiamas,leidºiama pinigu kieki −ρ(X) i² rizikingos pozicijos pa²alinti arba gauti kaip kom-pensacij¡ (taip paprastai daroma ateities sandoriu rinkoje).2.1 pastaba . Galbut nustebino tai, kad rizikos mat¡ apibreºeme visu riziku aibejeG. Juk atrodytu keista, kad norime ivertinti pozicijos X ≡ −1 rizik¡. Uºtikrint¡nuostoli duodan£ios pozicijos niekas nenores. Ta£iau yra bent trys prieºastys, kodeltokios pozicijos nagrinejamos:

1) nenorime ignoruoti kai kuriu blogu scenariju, pvz., inventoriaus praradimo,gamyklos zinio susidevejimo,...;

2) praktikoje i² tiesu daºniausiai nagrinejamos rizikos, veikiamos tiek palankiu,tiek nepalankiu busenu, t.y. egzistuoja ω1, ω2 ∈ Ω, kadX(ω1) > 0 irX(ω2) <0. Ta£iau esant tam tikroms s¡lygoms (ºr. skyreli apie antr¡j¡ rizikos matui²rai²k¡), rizikos mat¡, apibreºt¡ aibes G poaibyje, galima prasmingai prat¦stii vis¡ aib¦ G;

3) neigiamas grynasis turtas gali naturaliai atsirasti kuriuo nors tarpiniu keletoperiodu modelio momentu.

26 2 Suderintieji rizikos matai

2.2 pastaba. Aksiomatizuoto poºiurio kritikai siule ρ reik²mes imti i² gausesniu aibiunei R. Ta£iau pasak Artzner'io ir jo bendraautoriu, sprendimas prisiimti ar nepriimtirizik¡ yra i² principo dvinaris, t.y. tik atsakyti galime tik Taip arba Ne. Todeldaugiau nei vieno skai£iaus rizikai ivertinti ne nereikia.2.3 pastaba . Minetas pinigu kiekis, kuri atspindi ρ(X), sietinas su nuosavo kapitalodidinimu, pvz., rma gali tokiu dydºiu sumaºinti balansin¦ skol¡ kreditoriams.

2.2 apibreºimas . Tegu bazinio instrumento kaina momentu t = 1 yra r. Rizikosmatu, atitinkan£iu priimtinu riziku aib¦ A, vadinsime atvaizdi ρA,r : G → R apibreºiam¡lygybe

ρA,r(X) = infm |mr +X ∈ A.2.4 pastaba . Priimtinu poziciju aibes leidºia nagrineti tarptautiniu rmu prisiima-mas rizikas, kai pozicijos vertinamos perskai£iavus kita valiuta. Priminsime, kadi-ajai valiutai (£ia i ∈ 1, . . . , I) teisingas s¡ry²is eiAi = A1, todel jei X yra pri-imtina pozicija i-osios valiutos atºvilgiu, tai Xei/ej bus priimtina pozicija j-osiosvaliutos atºvilgiu. Nepriimtinu poziciju situacija yra keblesne. Jei i-¡ja valiutapozicij¡ X butina papildyti pradiniu dydºiu ρAi,ri(X), kuris investuojamas i i-¡javaliuta matuojam¡ bazini instrument¡, tai dar nerei²kia, kad pastarasis dydis su-taps su ρAj ,rj(X), kurio reikalautu j-osios valstybes prieºiuros institucija (rinkosreguliuotojas), nors pradinius valiutu keitimo kursus laikome lygiais vienetui.

2.3 apibreºimas . Rizikos mat¡ ρ atitinkan£ia priimtinu poziciju aibe vadinsime

Aρ = X ∈ G | ρ(X) ≤ 0.Toliau nagrinesime kelet¡ pageidautinu rizikos matu savybiu, kurias vadinsime

aksiomomis.Rizikos matu aksiomos

T Bet kuriai pozicijai X ∈ G ir α ∈ R, ρ(X + αr) = ρ(X)− α, £ia r yra bazinioinstrumento kaina laiko momentu t = 1 (grieºtai teigiama ir neatsitiktine), jeipradiniu momentu ²io instrumento kaina yra lygi vienetui.

T aksioma9 patikina, kad rizikos matas bus i²reik²tas tais pa£iais vienetais,kaip ir galutinis grynasis turtas, t.y. matuosime bazinio instrumento viene-tais. Ar atsitiktines ir neatsitiktines, bet maºesnes uº vienet¡, r reik²mes yrapriimtinos, sprendºia (rinkos) reguliuotojas. Taigi, jei pozicija X yra nepri-imtina, j¡ papildºius (sumaºinus) α dydºio kapitalu, kuris investuojamas isaugu bazini instrument¡ ir ateityje yra vertas αr, trukstam¡ papildom¡ kap-ital¡ ρ(X) sumaºina (padidina) α dydºio kapitalu. Be to, i² T aksiomos gau-name, kad ρ(X + ρ(X)r) = 0, o tai dera su mat¡ ρ atitinkan£ios priimtinupoziciju aibes apibreºimu.

S Bet kurioms pozicijoms X1, X2 ∈ G teisinga nelygybe ρ(X1 + X2) ≤ ρ(X1) +ρ(X2).

i aksioma10 yra taip pat naturali, nes trumpai j¡ galima apibudinti taip:9Raide T atitinka angli²k¡ translation invariance, t.y. aksioma apibudina rizikos mato invari-

anti²kum¡ poslinkio atºvilgiu.10Raide S rei²kia subadityvum¡ (subadditivity).

2.3 Priimtinu riziku aibiu ir rizikos matu atitiktis 27

riziku apjungimas naujos rizikos nesukuria. Jei gyvenime taip nebutu, tai,pavyzdºiui, nansu birºos dalyvis, noredamas prisiimti rizik¡ X1 + X2, butusuinteresuotas sau pasilikti rizik¡ X1 bei ikurti nauj¡ imon¦, kuri prisiimturizik¡ X2. Tuomet pozicijos priimtinum¡ nusakytu maºesnis dydis ρ(X1) +ρ(X2), o tai jau netenkintu birºos prieºiuros instituciju. Jei S aksioma negalio-tu, rmos butu suinteresuotos skaldytis i daugyb¦ smulkiu rmeliu po vienaveliava. Kita vertus, jei ²i aksioma galioja, o rmos padaliniai atskirai skai£iuo-ja trukstam¡ kapital¡ (atitinkamai ρ(X1) ir ρ(X2)) rizikoms X1 ir X2 prisiimti,tai rmos direktorius gali buti ramus, kad kapitalo ρ(X1)+ρ(X2) tikrai pakaks,kad rmos prisiimama rizika X1 +X2 taptu priimtina.

PH Bet kokiems λ ≥ 0 ir X ∈ G teisinga ρ(λX) = λρ(X).

PH aksioma 11 reikalinga atvejams, kai rizika tiesiogiai priklauso nuo pozicijosdydºio, pavyzdºiui, kai laikas, reikalingas rizikingai pozicijai likviduoti, yratiesiogiai proporcingas pozicijos dydºiui. Be to, PH aksioma i² dalies sug-rieºtina S aksiomos reikalavim¡. tai i² S aksiomos gautume ρ(nX) ≤ nρ(X)bet kokiam n = 1, 2, . . . . O PH aksioma leidºia uºra²yti ρ(nX) = nρ(X).Taip gali atsitikti, kai n rmu turi t¡ pa£i¡ riziking¡ pozicij¡ X, bet rinkosprieºiuros poºiuriu jokios diversikacijos nera, todel bendrai visoms rmomsreikia sukaupti nρ(X) dydºio kapital¡. Taip pat i² T ir PH aksiomu gaunameρ(α(−r)) = α, bet kokiam α.

M Bet kokiems X, Y ∈ G, jei X ≤ Y , tai ρ(X) ≥ ρ(Y ).

M aksiom¡12 taip pat nesunku pagristi: jei rizikingos pozicijos X ir Y yranepriimtinos ir pozicija X yra maºesne (t.y. blogesne), noredami pozicij¡X padaryti priimtina, privalome pritraukti daugiau papildomo kapitalo neipozicijai Y pagerinti.

R Bet kuriai pozicijai X ∈ G ir tokiai, kad X ≤ 0, X = 0, teisinga ρ(X) > 0.

Pastaroji aksioma13 teigia, kad pozicijoms, kuriu ateities grynasis turtas X yravisad neteigiamas ir bent kaºkada nenulinis, padaryti priimtinomis reikalingaspapildomas kapitalas, o tai taip pat labai naturalu.

2.5 pastaba . Jei λ > 0 ir matas ρ tenkina S, PH, M ir R aksiomas, tai ²ias aksiomastenkina ir matas λρ. Ta£iau to paties negalima pasakyti apie T aksiom¡.

2.4 apibreºimas. Rizikos matas ρ, tenkinantis T, S, PH ir M aksiomas, vadinamassuderintuoju (coherent).

2.1 pavyzdys . Bene populiariausias ir daºniausiai skai£iuojamas praktikoje rizikosmatas yra vadinamoji vertes rizika VaRα(X). Daºnai ji apibreºiama atsitiktini-ams dydºiams, ºymintiems gryn¡ji peln¡ arba peln¡-nuostoli ir todel ignoruojamas

11Raides PH neturi nieko bendra su vandens rug²tingumu ir rei²kia teigiam¡ homogeni²kum¡(positive homogeneity).

12Raide M rei²kia monotoni²kum¡ (monotonicity).13Raide R rei²kia rizikos mato prasmingum¡ (relevance).

28 2 Suderintieji rizikos matai

pinigu vertes skirtingomis dienomis skirtumas. Suprantama, toks supaprastinimaspriimtinas, jei laiko intervalas yra maºas ir skai£iuojama ta pa£ia valiuta. Vertesrizika yra susijusi su atsitiktinio dydºio kvantiliu, todel reikia buti atsargiems iratsiºvelgti i galimus pasiskirstymo funkcijos trukius bei suplok²tejimus. Formaliaivertes rizik¡ apibreºiame taip: jei α ∈ (0, 1), nerizikingo instrumento kaina yra r, irturime pozicij¡ X, tai

VaRα(X) = − infx |P(X ≤ xr) > α.

Taigi vertes rizika yra neigiamas diskontuotos pozicijos X/r vir²utinis α-kvantilis14.Irodykite, kad vertes rizika tenkina T, PH ir M aksiomas. O ²tai S aksiomos ben-druoju atveju ²is rizikos matas netenkina. Pateiksime du pavyzdºius (ºr. (a) ir (b)),kai S aksioma netenkinama ir vien¡ pavyzdi (c), kai S aksioma tenkinama.

(a) Nagrinekime du dvejetainius15 pasirinkimo sandorius A ir B. Tarkime, kadopciono A pradine kaina yra u ir jo turetojui bus sumoketa 1000 litu, jei,pavyzdºiui, Teo LT akciju kaina S1 laiko momentu t = 1 vir²ys sutart¡ lygi U ,ir nieko prie²ingu atveju. Antrojo opciono B pradine kaina yra l, o jo turetojuibus i²moketas 1000 litu, jei Teo LT akciju kaina S1 laiko momentu t = 1 busmaºesne uº L (susitarsime, kad L < U), ir nieko prie²ingu atveju. Tegu r = 1,o lygmenys L ir U parinkti taip, kad P(S1 < L) = P(S1 > U) = 0, 008. Teguα = 0, 01. Nagrinekime du investuotojus: pirm¡ji, parduodanti du A opcionus,ir antr¡ji, parduodanti du B opcionus. Investuotoju ateities grynasis turtasyra, atitinkamai, Y1 = 2(u−1000 ·1S1>U) ir Y2 = 2(l−1000 ·1S1<L). Todelpasirem¦ T aksioma ir vertes rizikos apibreºimu gausime

VaR0,01(Y1) = −2u+ 2VaR0,01(−1000 · 1S1>U) = −2u.

Analogi²kai, VaR0,01(Y2) = −2l. Tuo tarpu, jei abu investuotojai parduos povien¡ opcion¡ A ir B, tai kiekvieno i² ju grynasis ateities turtas bus Z =u+ l − 1000 · 1S1>U − 1000 · 1S1<L ir

VaR0,01(Z) = 1000− u− l.

O abieju investuotoju bendra vertes rizika

2(1000− u− l) = 2VaR0,01(Z) = VaR0,01(2Z) = VaR0,01(Y1 + Y2)

> VaR0,01(Y1) + VaR0,01(Y2) = −2l − 2u.

14Priminsime, kad atsitiktinio dydºio X α-kvantiliu (α ∈ (0, 1)) vadinamas skai£ius q, kuriamteisingos nelygybes P (X ≤ q) ≥ α ≥ P (X < q). Visu α-kvantiliu aibe yra uºdaras intervalas[q−α , q

+α ], £ia q−α = infx |P (X ≤ x) ≥ α yra apatinis α-kvantilis, o q+α = infx |P (X ≤ x) > α

vir²utinis α-kvantilis. Be to, aibe α reik²miu, kurioms q−α = q+α yra ne daugiau kaip skaiti.(Kodel?)

15Angli²koje literaturoje tokie pasirinkimo sandoriai (opcionai) vadinami digital, binary arbaall-or-nothing. iems opcionams budinga tai, kad ju i²moka (pinigai arba preke) yra ksuojamaopciono pardavimo dien¡ t = 0, o sutart¡ dien¡ t = 1 i²mokama sutarta suma, jei opcione minimoinstrumento kaina vir²ijo ivykdymo kain¡ K, arba nieko prie²ingu atveju.

2.3 Priimtinu riziku aibiu ir rizikos matu atitiktis 29

Situacija yra dar blogesne, nes priimtinu poziciju aibe, atitinkanti vertes rizikosmat¡, nera i²kila, nors suderintiesiems rizikos matams taip visada yra (ºr. 2.2teigini). I² tiesu, pozicijos Y1 ir Y2 yra priimtinos (jei u > 0, v > 0), bet Y1+Y2jau yra nepriimtina, jei u+ l < 1000.

(b) Tegu ²ikart busenu aibe Ω yra begaline, o atsitiktiniai dydºiai X1 ir X2 yranepriklausomi, vienodai pasiskirst¦ a.d., turintys tanki p(x) = 0, 9 · 1[0,1](x) +0, 05 ·1[−2,0](x). Tarkime, kad Xi yra atsitiktinis grynasis pelnas, kuris dominainvestuotojus, nes EXi = 0, 35 > 0, i = 1, 2. Tegu r = 1. Ir nors VaR0,1(Xi) =0, i = 1, 2, bet VaR0,1(X1+X2) > 0. I² tiesu, galime rasti tiksli¡ vertes rizikosreik²m¦. Tam reikia atidºiai ir kantriai uºra²yti a.d. X1 + X2 pasiskirstymofunkcij¡

FX1+X2(t) =

ˆRP(X1 ≤ t− y)p(y) dy

=

0, jei t ≤ −4;0, 00125t2 + 0, 01t+ 0, 02, jei t ∈ [−4,−2];0, 04375t2 + 0, 18 + 0, 19t, jei t ∈ [−2,−1];−0, 00125t2 + 0, 09t+ 0, 145, jei t ∈ [−1, 0];0, 36t2 + 0, 09t+ 0, 145, jei t ∈ [0, 1];−0, 405t2 + 1, 62t− 0, 62, jei t ∈ [1, 2];1, jei t ≥ 2.

Dabar jau matyti, kad lygtis FX1+X2(t) = 0, 1 turi vieninteli sprendini t⋆ =36 − 6

√37 ≈ −0, 4966 ∈ [−1, 0]. Vadinasi, VaR0,1(X1 + X2) = −t⋆ > 0,

kaip ir teigeme. Ai²ku, jei tikslios vertes rizikos reik²mes nereikia, tuometsamprotauti galima ir papras£iau:

P(X1 +X2 < 0) ≥ P(Xi < 0, i = 1, 2) + 2P(X1 < −1, X2 > 0)

+ 2P(X1 ∈ [−1,−1/2), X2 ∈ [0, 1/2])

= 0, 01 + 2 · 0, 09 + 2 · 0, 01125 = 0, 1225 > 0, 1.

Vadinasi, VaR0,1(X1 +X2) > 0.

(c) Nagrinekime dvimati normaluji atsitiktini vektoriu (X,Y ). Parodysime, kadjei α ∈ (0, 1/2), tai dydºiams X ir Y vertes rizikos matas tenkina S aksiom¡.Bet kokiems atsitiktiniams dydºiams, turintiems baigtinius antruosius momen-tus, galioja s¡ry²is

σX+Y =√σ2X + σ2

Y + 2Cov(X, Y ) ≤√σ2X + σ2

Y + 2σXσY = σX + σY .

Be to, jei X ∼ N(µ, σ2X), tai lygties P(X ≤ t) = α sprendini galime uºra²yti

t = µ + Φ−1(α)σX , £ia Φ−1(·) yra standartinio normaliojo a.d. pasiskirstymofunkcijos atvirk²tine funkcija. Kai α ∈ (0, 1/2), Φ−1(α) < 0, todel (jei r = 1)

Varα(X + Y ) = −(µX + µY ) + Φ−1(α)σX+Y

≤ −

(µX + µY ) + Φ−1(α)(σX + σY )

= Varα(X) + Varα(Y ).

30 2 Suderintieji rizikos matai

Vertes rizikos matas turi ir kitu blogu savybiu. tai pavyzdys16 situacijos, kai vertesrizikos matas nepastebi riziku koncentracijos. Tarkime, kad r = 1 ir kad mus dominaivairiu rmu i²leistos obligacijos, kurios visos ºada 2% gr¡º¡. Ta£iau kiekviena i²²ias obligacijas i²leidusiu rmu nepriklausomai viena nuo kitos gali bankrutuoti sutikimybe 0, 01. Tarkime, kad pasiskolinome 1 mln. litu, uº kuriuos ketiname isigytiobligaciju. Rizik¡ vertinsime 5% vertes rizikos matu. Tuomet, jei Xi ºymi inves-ticijos i i-osios rmos obligacijas gryn¡ji peln¡ (Xi = 0, 02 mln. su tikimybe 0, 99ir Xi = −1 su tikimybe 0, 01), tai VaR0,05(Xi) = −0, 02 mln. litu, t.y. investicijanerizikinga. Ta£iau noredami pozicij¡ diversikuoti, pradini kapital¡ investuojamelygiomis dalimis i 100 rmu obligacijas. Tikimybe, kad bent dvi i² musu pasirinktunepriklausomu rmu bankrutuos, yra 1−0, 99100−0, 9999 ≈ 0, 264. Ateities grynasisturtas bus neneigiamas, jei bankrutuos ne daugiau kaip viena rma. Todel po diver-sikacijos tikimybe tureti neigiam¡ gryn¡ji ateities turt¡ yra didesne uº 0, 05, todelpadides vertes rizika. Vadinasi, diversikacija sukele prie²ing¡, nei tikejomes, efekt¡.Tuo tarpu, rizikos koncentracijos, kai visk¡ investuojame i vienos rmos obligacijas,vertes rizikos matas nepastebejo. Taigi, vien vertes rizikos matu aklai pasikliautinegalime.

2.2 pavyzdys . Yra ir kitu rizikos matu, kurie netenkina M arba S aksiomu. Mono-toni²kumu nepasiºymi rizikos matas ρ(X) = −EX+ασ(X), α > 0 (£ia tiek vidurkis,tiek standartinis nuokrypis skai£iuojami mato P, o ne rizikai neutralaus mato Qatºvilgiu). I² tiesu, pakanka nagrineti atsitiktinius dydºius X ir Y = X + c, c > 0.Tuomet Y > X, bet ρ(Y ) = −E(X + c) + ασ(X + c) = ρ(X) − c < ρ(X). Bejau nagrinetos vertes rizikos, subadityvumu nepasiºymi ir rizikos matas ρ(X) =−EX + σ((X −EX)−), £ia y− = max−y, 0. Noredami tuo isitikinti, nagrinekimenepriklausomus atsitiktinius dydºius

X =

1, su tikimybe 1/2;−1, su tikimybe 1/2, ir Y =

2, su tikimybe 1/4;−2/3, su tikimybe 3/4.

Nesunku isitikinti, kad EX = EY = 0, ρ(X) = σ(X−) = 1/2, ρ(Y ) = σ(Y −) =1/(2

√3). Be to,

(X + Y )− =

5/3, su tikimybe 3/8;0, su tikimybe 5/8.

Todel ρ(X + Y ) = σ((X + Y )−) = 5√5/(8

√3) > ρ(X) + ρ(Y ).

2.4 Priimtinu aibiu ir rizikos matu aksiomu atitiktis

Jau turbut pastebejote, kad priimtinu riziku aib¦ i²skyreme kaip fundamentalu ob-jekt¡, kruop²£iai aptareme aksiomas, t¡ aib¦ atitinkan£ius rizikos matus. Dabarsuformuluosime ir irodysime teigini, kuris pagris toki musu poºiuri.

2.1 teiginys . Jei aibe B tenkina A1A4 aksiomas, tai rizikos matas ρB,r yra sude-rintasis. Be to, AρB,r

= B, t.y. rizikos mat¡ ρB,r atitinkanti priimtinu riziku aibeyra aibes B uºdarinys.

16Pasiulytas C. Albanese.

2.4 Priimtinu aibiu ir rizikos matu aksiomu atitiktis 31

Irodymas. Irodym¡ sudaro kelios dalys. I² pradºiu patikrinkime, kad bet kuriairizikai X, rizikos mato reik²me ρB,r(X) yra apibreºta ir baigtine.

• Kadangi Ω yra baigtine aibe17, tai galime apibreºti skai£ius x⋆ = maxω∈ΩX(ω)ir x⋆ = −minω∈ΩX(ω). Jei X ∈ B (t.y. rizika yra priimtina), tai x⋆ ≥ 0 (ºr.A2 aksiom¡), ρB,r(X) ≤ 0, ir su bet kuriuom < −x⋆/r rizika Y = mr+X /∈ B,nes Y (ω) < 0 kiekvienam ω ∈ Ω, o i² A2 aksiomos ºinome, kad B ∩ L−− = ∅.Vadinasi, ρB,r(X) ∈ [−x⋆/r, 0]. O jei X /∈ B, tuomet ρB,r(X) ≥ 0 ir su betkuriuo m ≥ x⋆/r rizika Y = mr +X ∈ L+ ⊂ B. Todel ρB,r(X) ∈ [0, x⋆/r].

• Matas ρB,r tenkina T aksiom¡, nes

ρB,r(X + rα) = infp |X + (α+ p)r ∈ B = infq − α |X + qr ∈ B= infq |X + qr ∈ B − α = ρB,r(X)− α.

• Jei rizikos X + mr ir Y + nr yra priimtinos, t.y. jos priklauso aibei B, taii² A3 ir A4 aksiomu gausime, kad ir rizika X + Y + (m + n)r = 2(0, 5(X +mr) + 0, 5(Y + nr)) ∈ B. Todel parink¦ bet koki ε > 0 rasime m,n ∈ R, kadX +mr, Y + nr ∈ B ir

ρB,r(X) ≤ m < ρB,r(X) + ε, ρB,r(Y ) ≤ n < ρB,r(Y ) + ε.

Vadinasi,ρB,r(X + Y ) ≤ m+ n < ρB,r(X) + ρB,r(Y ) + 2ε.

Kadangi ε > 0 buvo bet koks, kai ε ↓ 0, gausime

ρB,r(X + Y ) ≤ ρB,r(X) + ρB,r(Y ),

t.y. matas ρB,r tenkina S aksiom¡.

• Vel nagrinekime bet koki ε > 0. Tuomet egzistuos m ∈ (ρB,r(X), ρB,r(X)+ ε),kad rizika X +mr butu priimtina. Todel su kiekvienu λ > 0, pasirem¦ matoρB,r apibreºimu ir A4 aksioma gauname, kad rizika λX + λmr ∈ B ir

ρB,r(λX) ≤ λm < λ(ρB,r(X) + ε).

Perej¦ prie ribos, kai ε ↓ 0, gausime ρB,r(λX) ≤ λρB,r(X).

Kita vertus, jei n = ρB,r(X) − ε, tai X + nr /∈ B ir todel su kiekvienu λ > 0rizika λX + λnr nera priimtina. Vadinasi, ρB,r(λX) ≥ λn = λ(ρB,r(X) − ε).Perej¦ prie ribos, kai ε ↓ 0, gausime ρB,r(λX) ≥ λρB,r(X). Taigi matas ρB,rtenkina PH aksiom¡.

17Jei ²ios prielaidos noretume atsisakyti, tuomet reiktu nagrineti siauresn¦ riziku aib¦, pvz., vientik apreºtu riziku aib¦ G. Prie²ingu atveju, gali atsitikti taip, kad ρB,r bus neapreºtas arba i²visneapibreºtas. Pvz., jei Ω = N, B = Y | ∃k ∈ 2N, Y (k) ≥ 0, tai imdami X(n) = n gautume, kadmr+X ∈ B su kiekvienu m < 0. Todel ρB,r = −∞. O jei B = Y |Y (k) ≥ 0∀k ∈ N ir X(k) = −k,tai mr +X /∈ B su bet kuriuo m ∈ R. Vadinasi, ρB,r i²vis neapibreºtas.

32 2 Suderintieji rizikos matai

• Noredami irodyti mato ρB,r monotoni²kum¡ (t.y. patikrinti M aksiom¡) velksuokime bet koki ε > 0 ir raskime m ∈ (ρB,r(X), ρB,r(X) + ε), kad X +mr ∈ B. Jei Y ≥ X, t.y. Y (ω) ≥ X(ω) su kiekvienu ω ∈ Ω, tai uºra²¦Y +mr = 2(0, 5(X+mr)+0, 5(Y −X)) isitikiname, kad Y +mr ∈ B, nes aibeB tenkina A1 ir A3 aksiomas. Vadinasi, ρB,r(Y ) ≤ m < ρB,r(X) + ε. Dabarperej¦ prie ribos, kai ε ↓ 0, gausime ρB,r(Y ) ≤ ρB,r(X).

Irodeme, kad matas ρB,r yra suderintasis. Noredami irodyti antr¡ji teiginio tvirtini-m¡, nagrinekime X ∈ AρB,r

. Tada i² 2.3 apibreºimo gausime ρB,r(X) ≤ 0. Vadinasi,su kiekvienu n ∈ N rizika Xn = X + r/n ∈ B. Kadangi Xn → X, kai n→ ∞, rizikaX ∈ B. Kita vertus, jei Y ∈ B, tai ρB,r(Y ) ≤ 0, todel Y ∈ AρB,r

. Vadinasi,

B ⊂ AρB,r⊂ B.

Kadangi B yra maºiausia uºdara aibe, kuriai priklauso aibe B, tai lygybei AρB,r= B

irodyti pakanka isitikinti, kad aibe AρB,ryra uºdara. O tai yra vienas i² 2.2 teiginio

tvirtinimu.

2.2 teiginys. Jei rizikos matas ρ yra suderintasis, tai ji atitinkanti priimtinu rizikuaibe Aρ yra uºdara ir tenkina A1A4 aksiomas. Be to, ρ = ρAρ,r.

Irodymas. Teiginio irodym¡ ir vel suskaidysime i kelet¡ daliu:

• Kadangi matas ρ tenkina S ir PH aksiomas, tai ρ yra i²kila funkcija aibeje G.Vadinasi, ρ yra joje tolydi (ºr. C pried¡), nes G galime sutapatinti su R|Ω|.Tada ir aibe Aρ = X|ρ(X) ≤ 0 yra uºdaras, i²kilas kugis riziku erdveje G.(Vadinasi, 2.1 teiginys dabar jau iki galo irodytas.)

• I² PH aksiomos gauname, kad su bet kuriuo λ ∈ (0, 1), ρ(0) = ρ(λ0) = λρ(0),o tai imanoma tik tada, kai ρ(0) = 0. Pasinaudoj¦ M aksioma gausime, kadsu bet kuriuo X ≥ 0 (t.y. su bet kuriuo X ∈ L+), ρ(X) ≤ ρ(0) = 0. TodelX ∈ Aρ (t.y. L+ ⊂ Aρ). Taigi, aibe Aρ tenkina A1 aksiom¡.

• Tegu X ∈ L−−, t.y. X(ω) < 0 bet kuriam ω ∈ Ω. Jei ρ(X) < 0, tai i²M aksiomos gautume, kad ρ(0) ≤ ρ(X) < 0. Bet tai prie²tarauja k¡ tikirodytam faktui, kad ρ(0) = 0. Kita vertus, jei tai pa£iai rizikai X bututeisinga ρ(X) = 0, tuomet apibreº¦ α = −maxω∈ΩX(ω)/(2r) > 0 gautumeX + αr ∈ L−−, o pasinaudoj¦ T aksioma galetume uºra²yti:

0 ≤ ρ(X + αr) = ρ(X)− α = −α,

bet juk α > 0. Gavome prie²tar¡. Vadinasi, jei X ∈ L−−, tai ρ(X) > 0, todelAρ ∩ L−− = ∅, ir aibe Aρ tenkina A2 aksiom¡.

• Tegu X ∈ G yra bet kokia rizika ir ε > 0 yra parinktas laisvai. Tuometegzistuoja m ∈ (ρAρ,r(X), ρAρ,r(X) + ε), kad X +mr ∈ Aρ, o tada ir ρ(X +mr) ≤ 0. Pasinaudoj¦ T aksioma ir m vir²utiniu reºiu, gausime ρ(X) ≤ m <ρAρ,r(X) + ε. Perej¦ prie ribos, kai ε ↓ 0, turesime ρ(X) ≤ ρAρ,r(X). RizikaX buvo bet kokia, todel ρ ≤ ρAρ,r.

2.5 Pirmoji suderintuju rizikos matu i²rai²ka 33

• Noredami irodyti prie²ing¡ nelygyb¦, t.y. ρAρ,r ≤ ρ, vel nagrinekime betkoki¡ rizik¡ X ir bet koki δ > ρ(X). Tuomet i² T aksiomos i²plaukia s¡ry²isρ(X+δr) = ρ(X)−δ < 0. Vadinasi, X+δr ∈ Aρ, o kartu ir ρAρ,r(X+δr) ≤ 0.Bet matui ρAρ,r taip pat galioja T aksioma (ºr. 2.1 teigini), todel ρAρ,r(X) ≤ δ.Jei parinksime δ = ρ(X) + ε, £ia ε > 0, ir pereisime prie ribos, kai ε ↓ 0,gausime ρAρ,r(X) ≤ ρ(X). Kadangi X buvo bet koks, tai ρAρ,r ≤ ρ.

Jei A2 aksiom¡ keisime grieºtesne A2' aksioma, tuomet galesime irodyti daugiau:

2.3 teiginys . Jei aibe B tenkina A1, A2', A3 ir A4 aksiomas, tai suderintasisrizikos matas ρB,r tenkina R aksiom¡. Ir atvirk²£iai, jei suderintasis rizikos matas ρtenkina R aksiom¡, tai ji atitinkanti priimtinu riziku aibe Aρ tenkina A2' aksiom¡.

Irodymas. Nagrinekime rizik¡ X ∈ G, tenkinan£i¡ s¡lygas X ≤ 0 ir X = 0. TuometX ∈ L− ir X = 0, o i² A2' aksiomos gausime X /∈ B. Vadinasi, ρB,r(X) > 0, irgalioja R aksioma. I² tiesu, nesunkiai gauname ρB,r(X) ≥ 0, nes X /∈ B. Ta£iau, jeibutu ρB,r(X) = 0, tai egzistuotu seka mn∞n=1, artejanti i nuli ir tokia, kad Xn =rmn + X ∈ B visiems n ∈ N. Akivaizdu, kad riziku seka Xn∞n=1 konverguoja18 irizik¡ X, todel pastaroji turi priklausyti aibes B uºdariniui. O tai prie²tarauja i²A2' aksiomos gautam s¡ry²iui X /∈ B.

Kita vertus, jei X ∈ G tenkina s¡lygas X ≤ 0, X = 0, ir galioja R aksioma, taiρ(X) > 0. Vadinasi, X /∈ Aρ, ir uºdarai aibei Aρ galioja A2' aksioma.

2.5 Pirmoji suderintuju rizikos matu i²rai²ka

Pirmoji suderintuju rizikos matu i²rai²ka yra susijusi su apibendrintais scenarijais.Matematikos terminais pastarieji yra ne kas kita, kaip tikimybiniai matai ekonomikosbusenu erdveje Ω. Kaip ir anks£iau, nagrinesime baigtin¦ busenu erdv¦ Ω, o σ-algebr¡ atstos visu jos poaibiu aibe 2Ω. Kol kas neksuojame jokio tikimybiniomato ma£ioje erdveje (Ω, 2Ω). Suformuluosime teorem¡, teigian£i¡, kad suderintojorizikos mato reik²me yra nuostolis del blogiausiojo scenarijaus.

2.4 teorema. Tegu duota nerizikingo vertybinio popieriaus kaina r momentu t = 1.Rizikos matas ρ yra suderintasis tada ir tik tada, kai egzistuoja tikimybiniu matuerdveje (Ω, 2Ω) ²eima P, kad

ρ(X) = supEP(−X/r) |P ∈ P. (2.1)

Irodymas. (Pakankamumas) Remdamiesi integralo ir supremumo savybemis lengvaigauname, kad (2.1) lygybe apibreºtas rizikos matas yra suderintasis.

(Butinumas) Remsimes 3.3 teorema (ºr. B pried¡) apie tikimybiniu matu i²rai²k¡.Nagrinekime funkcional¡ E⋆(X) = ρ(−rX), X ∈ G. Jei ρ yra suderintasis rizikos

18Riziku aib¦ sutapatinome su baigtinio matavimo euklidine erdve R|Ω|. Todel riziku konverga-vim¡ galime nagrineti bet kokios R|Ω| atstumo funkcijos prasme.

34 2 Suderintieji rizikos matai