Embed Size (px)

Citation preview

FACULTADDEESTUDIOSADISTANCIA

1

UNIDAD 4. CONCEPTOS BÁSICOS DE LOS INVENTARIOS

Losinventariosenlasempresassondegranimportancia.Atravésdeéstosesposibledeterminaryorganizarlaoperatividaddetodaorganización.

FACULTADDEESTUDIOSADISTANCIA

2

Tabla de contenido

UNIDAD4.CONCEPTOSBÁSICOSDELOSINVENTARIOS.................................................1Tabladecontenido.................................................................................................................................2Introducción.............................................................................................................................................3Objetivos....................................................................................................................................................4Objetivogeneral......................................................................................................................................................4Objetivosespecíficos............................................................................................................................................4

4.1 Definiciónyclasificacióndelosinventarios...................................................................54.2 Sistemasdeinventarios..........................................................................................................84.2.1 Sistemadeinventariosperiódico....................................................................................................84.2.2 Sistemadeinventariospermanente...........................................................................................10

4.3 Métodosdevaluacióndeinventarios.............................................................................124.3.1Primerasenentrar,primerasensalir-PEPS(FIFO-FirstinFirstout)...........................124.3.2ÚltimasenEntrar,PrimerasenSalir-UEPS(LIFO-LastinFirstOut)...........................154.3.3Promedioponderado.............................................................................................................................174.3.4Métodoretail..............................................................................................................................................20

Resumen.................................................................................................................................................21Bibliografía............................................................................................................................................22Referenciaelectrónica......................................................................................................................................22

FACULTADDEESTUDIOSADISTANCIA

3

Introducción

Por logeneral, encompañías industrialesocomercializadoras, los inventariossonelprincipalactivo,pueseselrecursoconelquecuentaparadesarrollarsuactividad,paravenderotransformar.Yesallídondesesustentalaimportanciadelacontabilidaddelosinventarios,yaquegraciasaellasepuedenestablecerdatosdecosteodeproductosydeindicadores,talescomolarotacióndelosinventarios.Segúnlaactividadprincipaldecadaorganizaciónlosinventariospuedenser:materiaprima,productos terminados,mercancíano fabricadapor la empresa,entreotros;ysinimportardequétipodeinventariosetrateesnecesarioquesetengaunadecuadostock,yaque deellodependen lasoperacionesdecompra, venta yproducciónquetendrán una incidencia directa sobre los resultados de una compañía, como en lasutilidadesque legeneraranflujosdeefectivoy lepermitirántenerunadecuadociclofinanciero. Lo anterior explica por qué el inventario hace parte de los activoscirculantesdeunaempresa.La Norma Internacional de Contabilidad número dos define los inventarios comoaquellos activos que tiene toda empresa para ser vendidos en el curso normal de laoperación, que están en proceso de producción para la venta, que se encuentran enformadematerialesosuministrosparaserconsumidosenelprocesodeproducción,oenelsuministrodeservicios.Así,hacenpartedelosinventarioslosproductosqueseadquierenpararevender,entrelosqueseencuentran:lamercancía,losterrenosydemásactivosinmobiliarios.Sinimportardeltipodeinventarioquesetrate,entodaempresaéstoscobranespecialimportancia y por ello resulta muy necesario tener cuidado tanto con su registro yvaluación de estos activos, a través del uso y mecanismos de control como son lastarjetasdeKárdex,comolaadecuadarealizacióndelosinformesqueseelaboran. Particularmente en Colombia, existen dos principales clases de sistemas deinventarios:permanenteyperiódico.Esteúltimo,esunsistemaquepocosemanejayque generalmente se gestiona en compañías muy pequeñas ya que siempre debenhacer conteos físicos para establecer cuál es su stock en unmomento determinado.Esta condición no ocurre en sistema de inventarios permanente, pues con éste, encualquiermomento,seconocecontablementeelsaldodelinventario.Valelapenatenerpresentequeencualquierorganizaciónessignificativodeterminarcontablementeelcostodelinventario,tantoencantidadcomoencosto,paraestablecersuutilidadbrutaduranteelperíodo.

FACULTADDEESTUDIOSADISTANCIA

4

El valor y saldo de las mercancías existentes al cierre del período económico sedenomina inventario final y éste formaparte del activo corriente de una compañía.Sinembargo,escomún,encontrarquelascomprasdemercancíaquesehacenduranteuntiempodeterminadotienenuncostodiferenteyesoesloqueobligaalaaplicacióndemétodosdevaluación.En Colombia se establece que los inventarios deben valuarse a costos reales. Sinembargo, de manera transitoria, pueden hacerse registros de operaciones a costospredeterminados, ya sean estimados o estándar, pero que luego deben ajustarse acostosreales.Estemódulosecentraenlasbasesdevaluacióndeinventariosacostosrealesmásusadoscomoloson:UEPS,PEPSypromedioponderado.

Objetivos

Objetivo general

Comprender y conocer los diferentes métodos para gestionar, desde el ciclo contable, losinventariosdeunacompañía.

Objetivos específicos

• Comprenderyorganizarlosmovimientoscontablesrelacionadosconlosinventarios.• Reconocer el efecto de la aplicación de los diferentes métodos de valuación de los

inventariosparaunacompañía.• Comprenderlaimportanciadelabuenagestiónsobrelosinventariosdeunacompañía.

FACULTADDEESTUDIOSADISTANCIA

5

4.1 Definición y clasificación de los inventarios

El inventario corresponde a lamercancía que una compañía tiene para la venta o aaquellos elementos que tiene para ser consumidos y transformados en productostangiblesqueposteriormenteseráncomercializados.Setratadeunodelosrubrosquerequieren especial interés de los administradores de las compañías dedicadas a lacomercializaciónoproducción,yaqueenestetipodeempresaslosinventariosformanparte de la administración integral de recursos debido a su importancia en laplaneación y control de las actividades del negocio que llevan a obtener unarentabilidadadecuada.Porlogeneral, enlascompañíasindustrialesocomercializadoraslosinventariossonsuprincipal activo, al ser el recurso con el que cuentaparadesarrollar su actividad,vendero transformar. Estaresultaserunade larazonesparasustentarelvalorquecobra la contabilidad de los inventarios, pues es con ésta que se pueden establecerdatosdecosteodeproductosydeindicadores,comoeslarotacióndeinventarios.

Figura4.1Ciclodelinventario

Losinventariostomanmuchasformasdeacuerdoconeltipodeempresa;porejemplo,paralosnegociosalmenudeooalpormayorlosinventariosmásimportantessonlosquetienedisponiblesparalaventainmediata,enunaEPSelinventarioestácentradoenmedicamentosy suministrosmédicos,enunacompañíaindustrialsusinventarios

Ciclo del inventario

Venta del Inventario (Ingresos)

Costo del inventario (Costos)

Adquisión del

Inventario (Activo)

FACULTADDEESTUDIOSADISTANCIA

6

más importantes son lamateria prima. Es decir, que según sea la actividad de unaempresaesposibledeterminarlaclasificacióndelosinventarios:

Clases de inventarios

De acuerdo con la actividad a la que se dedique una organización los inventarios sepuedenregistrarcomo:

• Mercancíanofabricadaporlaempresa. Sonbienesquelaempresacompraparavenderlossinsermodificadas.

• Productos terminados. Corresponden a aquellos bienes que la empresa

adquiere para ser transformados y posteriormente ser comercializados comoproductosdelaempresa.

• Productosenprocesodefabricación. Sonbienesqueestáninvolucradosen

la actividad de producción o industrial de una compañía. Éstos sustentan elprocesodefabricacióndebienesdeunacompañía.

• Materiaprima.Correspondealosmaterialesquesonlabaseparaelaborarun

producto.Ejemplosdealgunasmateriasprimasson:

- Deorigenanimal:pieles,cuero,lana- Deorigenmineral:oro,cobre- Deorigenvegetal:madera,algodón

• Materiales, repuestosyaccesorios. Sonelementosqueaunquehacenparte

de un producto no son cuantificados de forma exacta; como la pintura y laspuntillas,entreotrosinsumos.

• Empaques y envases. Como su nombre lo indica, aquí se registran los

elementos ymateriales adquiridos para ser usados como empaque o envase,talescomo:cartones,tapas,frascos,entreotros.

• Obrasdeconstrucciónencurso. Correspondeamateriales,manodeobray

demáscostosincurridosparaeldesarrollodebienesparalaventa.• Obras de urbanismo. Registra los valores presupuestados para la obra de

construcciónaprobada.• Cultivos endesarrollo. En esta cuenta se registran los costos originados en

procesosdedesarrollo,siembrayrecoleccióndeproductosagropecuarios.

FACULTADDEESTUDIOSADISTANCIA

7

• Plantacionesagrícolas. Correspondeaprocesosdeadecuación,preparación,siembreycultivódeproduccionesqueserealizanenvariascosechas.

• Semovientes. Enestacuentasecargan loscostosygastosenque incurreun

enteeconómicopara laadquisicióndeanimalesdestinadosa lacría, levanteoceba.

• Terrenos.Estacuentaesllevadaporcompañíasquesededicanalaadquisición

deterrenosparalaventa.• Inventarioentránsito.Registralaserogacionesdelacompañíaenelproceso

de importación demercancía hasta que la sea legalizada y ésta ingrese comomercancíaadquirida.

Asímismo,esnecesariotenerpresentequeelmacroprocesodelagestiónquedebehacersedesdelaAltaDireccióndeunacompañíasobrelosinventariospasaporlasactividadesdecomprahastalavaluaciónycontroldeinventarios.

Macro proceso de

inventarios Descripción

Compra de materiales o productos

• Requisición

• Selección y evaluación de proveedores

Contabilización de compras • Procedimiento de compras

• Registro contable de las compras

Gestión de logística • Administración de operaciones

• Recepción y clasificación de productos y/o materiales

• Almacenamiento

Valuación y control de inventarios

• Valuación y medición de inventarios

• Control de calidad

Tabla4.1Macroprocesosdeinventarios

Es necesario precisar que en este módulo de Contabilidad General, únicamente setrataránlasactividadesrelacionadasconlacontabilizacióndecomprasylavaluacióndelosinventariosdesdeunaperspectivadeempresacomercial.Desarrollaresastemáticassobrelosinventarios,obligaatenerclaroconceptoscomo:los sistemas de inventarios, la contabilización de cada sistema de inventarios y losmétodosdevaluacióndeinventarios.

FACULTADDEESTUDIOSADISTANCIA

8

4.2 Sistemas de inventarios

En Colombia, existen dos tipos principales de inventarios: sistema permanente ysistemaperiódico.Elsistemadeinventariosperiódico,pocosemanejaenelpaís,puesgeneralmente se gestiona en compañías muy pequeñas que siempre hacer conteosfísicos de inventarios para establecer cuál es su stock en unmomento determinado;situación que no se presenta en el sistema de inventarios permanente, ya quecontablementeencualquiermomentosepuedeconocerelsaldodelinventario.Porloanterior,peseaqueenestemóduloseexplicaránlosdossistemas,sevaadarunmayorénfasisalsistemapermanente,pueseselqueeselquemayorusotieneenlascompañías.A continuación se resume, a partir de un ejemplo, la forma en que se efectúan losregistroscontablesdelascomprasylasventasdeinventariodesdelosdossistemas.

Compra Venta

Transacción 1. La compañía "Artesanías Ltda.", adquiere a crédito a "Doña Ruana Ltda., 700 unidades de ruanas típicas boyacenses a $70.000 cada una.

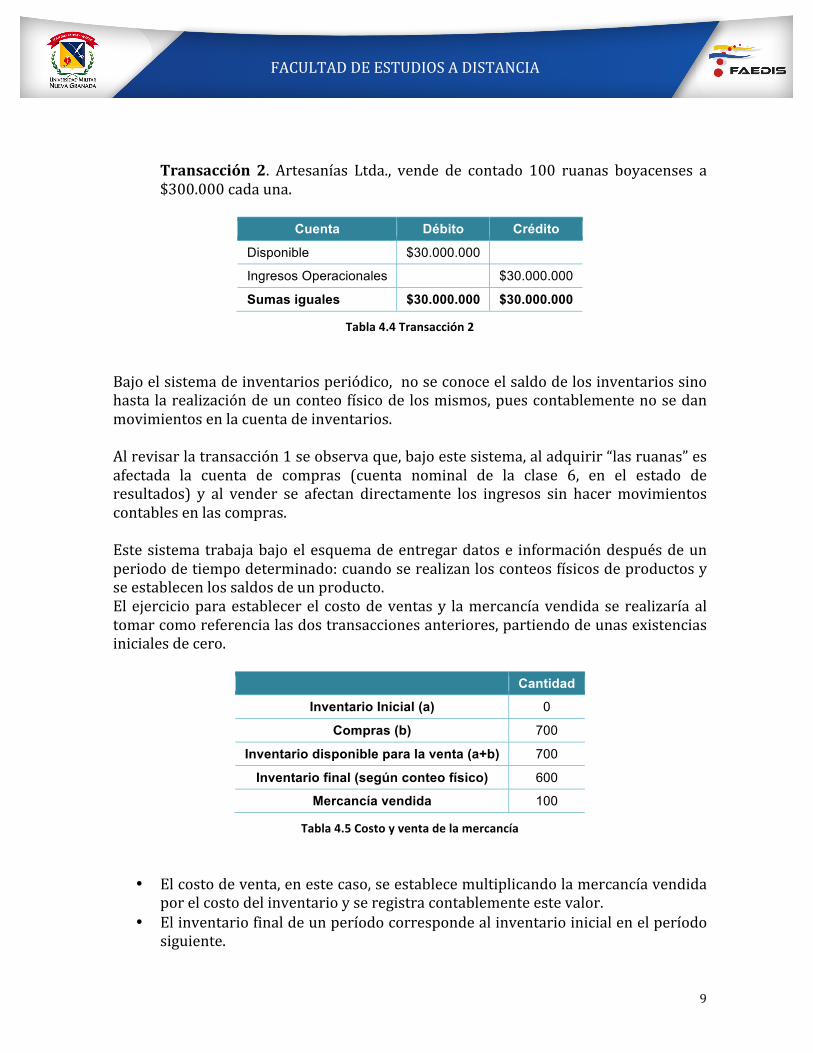

Transacción 2. Artesanías Ltda., vende de contado 100 ruanas boyacenses a $300.000 cada una.

Tabla4.2Ejemplodetransacciones

4.2.1 Sistema de inventarios periódico

Basados en el ejemplo planteado en la tabla 4.2, se realizará tanto el sistema deinventariosperiódicocomoelmanejodelacuentadeinventarios:

Transacción 1. La compañía "Artesanías Ltda.", adquiere a crédito 700unidadesderuanastípicasboyacensesa$70.000cadauna.

Cuenta Débito Crédito

Compras (cuenta de costos) $49.000.000

Proveedores – “Doña Ruana Ltda.” $49.000.000

Sumas iguales $49.000.000 $49.000.000

Tabla4.3Transacción1

FACULTADDEESTUDIOSADISTANCIA

9

Transacción 2. Artesanías Ltda., vende de contado 100 ruanas boyacenses a$300.000cadauna.

Cuenta Débito Crédito

Disponible $30.000.000

Ingresos Operacionales $30.000.000

Sumas iguales $30.000.000 $30.000.000

Tabla4.4Transacción2

Bajoelsistemadeinventariosperiódico,noseconoceelsaldodelosinventariossinohasta larealizacióndeunconteofísicodelosmismos,puescontablementenosedanmovimientosenlacuentadeinventarios.Alrevisarlatransacción1seobservaque,bajoestesistema,aladquirir“lasruanas”esafectada la cuenta de compras (cuenta nominal de la clase 6, en el estado deresultados) y al vender se afectan directamente los ingresos sin hacermovimientoscontablesenlascompras.Estesistematrabajabajoelesquemadeentregardatose informacióndespuésdeunperiododetiempodeterminado:cuandoserealizanlosconteosfísicosdeproductosyseestablecenlossaldosdeunproducto.Elejercicioparaestablecerel costodeventasy lamercancíavendidase realizaríaaltomarcomoreferencialasdostransaccionesanteriores,partiendodeunasexistenciasinicialesdecero.

Cantidad Inventario Inicial (a) 0

Compras (b) 700

Inventario disponible para la venta (a+b) 700

Inventario final (según conteo físico) 600

Mercancía vendida 100

Tabla4.5Costoyventadelamercancía

• Elcostodeventa,enestecaso,seestablecemultiplicandolamercancíavendida

porelcostodelinventarioyseregistracontablementeestevalor.• Elinventariofinaldeunperíodocorrespondealinventarioinicialenelperíodo

siguiente.

FACULTADDEESTUDIOSADISTANCIA

10

• Sonaltosloscostosoperativosdelarealizacióndelatomafísicadeinventarios,aunquelosperíodosdetiempoparaesaactividadgeneralmenteesanual.

Actualmente, este sistema de inventarios no es aceptado por el sistema tributariocolombiano, para aquellos contribuyentes que deban presentar sus declaraciones deimpuestos firmadas1 por contadores públicos. Por lo anterior, solo las pequeñasempresasquedanconesaposibilidad.

4.2.2 Sistema de inventarios permanente

Nuevamente basados en la tabla 4.2, en el sistema de inventarios permanente operpetuo,elmanejodelacuentadeinventariostieneelsiguientetratamiento:

Transacción 1. La compañía "Artesanías Ltda.", adquiere a crédito 700unidadesderuanastípicasboyacensesa$70.000cadauna.

Cuenta Débito Crédito

Inventario – Mercancía no fabricada por la empresa $49.000.000

Proveedores – “Doña Ruana Ltda.” $49.000.000

Sumas iguales $49.000.000 $49.000.000

Tabla4.6Transacción1

Transacción2. Artesanías Ltda., vendede contado100 ruanasboyacenses a$300.000cadauna.

Cuenta Débito Crédito

Costo de ventas $7.000.000

Inventario – Mercancía no fabricada por la empresa $7.000.000

Sumas iguales $7.000.000 $7.000.000

1 El Estatuto Tributario Colombiano, establece que las declaraciones tributarias de una compañía requieren firma del

Contador Público cuando la empresa está obligada a llevar libros de contabilidad y cuando al cierre de un año gravable

(periodo anual) sus activos brutos o ingresos superen las 100.000 UVT. (El valor de la UVT para el año 2013, $26.841)

FACULTADDEESTUDIOSADISTANCIA

11

Cuenta Débito Crédito

Disponible $30.000.000

Ingresos Operacionales $30.000.000

Sumas iguales $30.000.000 $30.000.000

Tabla4.7Transacción2

Como se observa, en el sistema permanente los registros contables muestran alinstante los saldosde los inventarios,pues concada transacciónsevanactualizandosusaumentos(adiciones)odisminuciones(retiros).Un sistema de inventarios permanente, o también llamado perpetuo, permite uncontrolenunatarjetadeKárdex,yaseamanualoautomatizada,alllevarunregistrodelasunidadesqueentranysalen,elvalordecompra,lafechadeadquisición,elvaloryunidadesdesalida;demaneraqueentodomomentosepuedeconocercuáleselsaldoyvalordelasexistencias.UnejemplodelmovimientoenKárdexdelastransaccionesanteriorescorrespondea:

ENTRADAS SALIDAS SALDOS

FECHA DETALLE VR. UNITARIO CANTIDAD VALORES CANTIDAD VALORES CANTIDAD VALORES

1 Ruana boyacence $70.000 700 $49.000.000 700 $49.000.000

2 Venta ruanas 100 $7.000.000 600 $42.000.000

Tabla4.8MovimentoKárdex

Determinarcontablementeelcostodelinventario,tantoencantidadcomoencosto,esimportanteparaestablecerlautilidadbrutaduranteelperíodo.Elvalorysaldodelasmercancíasexistentesalcierredelperíodoeconómicosedenominainventariofinalyeseinventarioformapartedelactivocorrientedeunacompañía.Sinembargo,escomúnencontrarquelascomprasdemercancíaquesehacenduranteunperíododeterminadotienenuncostodiferenteyesoesloqueobligaalaaplicacióndemétodosdevaluación.La base de aplicación de los métodos de valuación son los costos reales o costospredeterminados. En Colombia se establece que los inventarios deben valuarse acostos reales; sin embargo, de manera transitoria, pueden hacerse registros deoperacionesacostospredeterminados,yaseanestimadosoestándar,peroqueluegodebenajustarseacostosreales.

FACULTADDEESTUDIOSADISTANCIA

12

Estemódulosecentraenlasbasesdevaluacióndeinventariosacostosreales.

4.3 Métodos de valuación de inventarios

Lavaluación2delosinventariostienequeverconlaasignacióndelcostoalamercancíaque sale de la empresa; proceso que es complejo cuando se manejan grandescantidadesdeproductoymúltiplesreferencias.Duranteunperíodosepuedenhacerdiferentesadquisicionescondiversosprecios,loque obliga a una empresa a utilizar algúnmétodo que le permita establecer de unamaneratécnicayválidaelcostodelamercancíavendida.Elmétododevaluacióndelosinventariosdeunacompañíaesunadecisióndelaaltagerencia y debe ser seleccionado teniendo en cuenta el tipo de inventario, lamejormanerademedirlosresultadosylosefectosfiscalesdelmismo.Dentro de estos métodos de valuación se encuentran: el de promedio ponderado:PrimerasenEntrar–PrimerasenSalir(PEPS),ÚltimasenEntrar–PrimerasenSalir(UEPS)yelRetail,entreotros.EnestemóduloseexplicabrevementeenquéconsistecadamétodohaciendoénfasisenlavaluaciónatravésdePEPSypromedioponderado,enrazónaquesonlosprocedimientosdeestimacióndeinventariosmásempleadosenlaactualidad.

4.3.1 Primeras en entrar, primeras en salir - PEPS (FIFO- First in First out)

La filosofíade estemétodoes ladedar salidade inventarios a losproductosque seadquierenprimero.Bajoestesistemaladinámicadeinventariosfuncionaasí:

• En cuanto se agota el saldomás antiguode inventarios, seutiliza la siguientepartidaconsucostodeadquisición.

• Elinventarioquedavaloradoalcostodecompramásreciente.• Lossaldosdeinventariosreflejanlascomprasmásrecientes.

2 Valuación o medición en contabilidad, de acuerdo con el Marco Conceptual del IASB, es el proceso de determinación de los

importes monetarios por los que se reconocen y llevan contablemente los elementos de los estados financieros.

FACULTADDEESTUDIOSADISTANCIA

13

Ejemplo del manejo PEPS (FIFO) en una tarjeta de Kárdex

LacompañíaArtesaníasLtda.,elprimermesadquiere100tiplesconvalorunitariode$100,000; enelsegundomescompra50tiplespor$150.000cadaunoyeneltercermesvende10tiples.

ENTRADAS SALIDAS SALDOS

FECHA DETALLE VR. UNITARIO CANTIDAD VALORES CANTIDAD VALORES CANTIDAD VALORES

1 Compra 100 tiples $100.000 100 $10.000.000 100 $10.000.000

2 Compra 50 tiples $150.000 50 $7.500.000 50 $7.500.000

3 Venta 3 triples 3 $100.000 97 $9.700.000

50 $7.500.000

Tabla4.9MovimentoKárdexenPEPS

Alobservarlatabla4.9seevidenciaquelasalidadelostrestiplesvendidossehaceauncostounitariode$100.000,quecorrespondealaprimeradquisiciónquesehizoenArtesaníasLtda. Esdecir,primero se agotael saldo inicial ydespués si empiezanasalir losdemásproductos,enelordendeentradaal inventario. EstemétodooriginaresultadoscontrariosaunsistemaUEPS(LIFO)comoseevidenciarámásadelante. EjercicioNo.1LacompañíaArtesaníasLtda.,realizalassiguientestransacciones:

• El 1 de marzo del año 20XX tenía una existencia de 1.000 unidades debanderines,cuyocostounitarioerade$20.

• El3demarzocompra500unidadesdebanderines,a$24• El9demarzovende1.100unidadesaunpreciounitariode$40.• El15demarzocompra600banderines,auncostounitariode$30• El28demarzocompra500banderines,auncostounitariode$36• El31demarzovende1.200unidadesdebanderines,a$44cadauno.

Laanteriorinformaciónseregistraenlatarjetadekárdexasí:

FACULTADDEESTUDIOSADISTANCIA

14

COMPAÑÍA ARTESANIAS LTDA. Tarjeta de Kárdex – Banderines (Ref. del producto: 1010)

ENTRADAS SALIDAS SALDOS

FECHA DETALLE VR. UNITARIO CANTIDAD VALORES CANTIDAD VALORES CANTIDAD VALORES

1-03 Saldo banderines 20 1.000 $20.000

3-03 Compra banderines 24 500 $12.000 500 $12.000

9-03 Venta banderines 20 1.000 $20.000

24 100 $2.400 400 $9.600

15-03 Compra banderines 30 600 $18.000 600 $18.000

28-03 Compra banderines 36 500 $18.000 500 $18.000

31-03 Venta banderines 24 400 $9.600

30 600 $18.000

36 200 $7.200 300 $10.800

Tabla4.10MovimentoKárdexenPEPS

Elprocedimientosedescribeasí:

• El saldo inicial debe estar registrado en el Kárdex, identificando cantidad ycosto.

• La compra de 500 unidades se registra en la columna de entrada, cantidad yprecios.

• Alvender1.100unidadeshayquetomarlosdos“lotesdeinventarios”,elsaldoinicialquetiene1.000unidadesy100unidadesdelloteadquiridoel3deenero.

• Las compras del 15 y el 28 de enero, se registran por separado indicando lacantidadyelcostodelamercancía.

• Laventade1.200banderines,efectuadael31deenero,implicamovimientosdetodoslos“lotes”deinventarios.400unidadessalendelsaldodelacompradeldía3;600unidadesde la compradel15y las200restantesde laadquisiciónrealizadael28deenero.

• Elcostodeventasdelmesdeenerode20XXcorrespondealasumatoriadelosvalores de las unidades que salieron durante el período; en este caso, es de$57.200yseregistracontablementeasí:

Cuenta Débito Crédito

Costo de ventas $57.200

Inventario – Mercancía no fabricada por la empresa $57.200

Sumas iguales $57.200 $57.200

Tabla4.11Registrocontabledelprocedimiento

FACULTADDEESTUDIOSADISTANCIA

15

Elefectosobrelosresultadosfinancierosdeunacompañía,alutilizarestemétododevaluacióndeinventarios,esmenorquecuandosemanejaelSistemaUEPS.Loanterior,debido a que generalmente los precios van a incrementarse, lo que significa que lautilidadvaasermásalta.

4.3.2 Últimas en Entrar, Primeras en Salir - UEPS (LIFO - Last in First Out)

BajoesteSistemaUEPS(LIFO),loprimeroquesedespachaenunacompañíaesloúltimoquesehaadquirido.EnestemétodoocurretodolocontrarioalPEPS.Elsupuestousadoesquelasmercancíasqueseadquierendeúltimosonlasprimerasquedebendespacharse,porlotantoelcostodelamercancíavendidasevaloraalúltimocostodeadquisición.Algunasventajasydesventajasdeestemétodocorrespondena:

• El valor del inventario final es menor ya que se está utilizando precios másbajos.

• Al tenerun costodeventasmayor,por lavaloración con losúltimosprecios,estogeneraunautilidadmenoryporendedisminuyelabaseenelimpuestoderenta.

• Exigeunmayorcontrolporcadalíneadeproducto.• Lacompañíapuedepresentarunsaldoensusinventariosquenosearealoeste

alejadodelascondicionesrealesdelmercado.

Ejemplo del manejo UEPS (LIFO) en una tarjeta de Kárdex

LacompañíaArtesaníasLtda.eldía1adquiere100tiplesa$100,000cadauna;enelmes2compra50tiplespor$150.000cadaunoyenelmes3venden10tiples.

ENTRADAS SALIDAS SALDOS

FECHA DETALLE VR. UNITARIO CANTIDAD VALORES CANTIDAD VALORES CANTIDAD VALORES

1 Compra 100 tiples $100.000 100 $10.000.000 100 $10.000.000

2 Compra 50 tiples $150.000 50 $7.500.000 50 $7.500.000

3 Venta 3 triples 3 $150.000 47 $7.050.000

100 $10.000.000

Tabla4.12MovimentoKárdexenUPEPSCompañíaArtesaniasLtda.

FACULTADDEESTUDIOSADISTANCIA

16

Alobservar laanteriorgráficaseevidenciaque lasalidade los“3tiples”vendidossehaceauncostounitariode$150.000,quecorrespondealaúltimaadquisiciónquesehizoenArtesaníasLtda.Esestecaso,lamercancíaquesalesevaloraalúltimocostodeadquisición.Estemétodo origina resultados contrarios a un sistema PEPS (FIFO), como se pudeconfirmarenlatabla4.10.La utilización de este método implica un mayor costo de ventas, lo que afectanegativamente los resultados financierosdeuna compañía. Asímismo, lasunidadesque quedan como inventario final serían, por lo general, las de menor costo, puesfueronlasprimerasqueseadquirieronyelinventarioseregistraríaaunmenorvaloryaqueestánregistradasacostosdeadquisiciónoproducciónmásantiguos.EjercicioNo.1LacompañíaArtesaníasLtda,realizalassiguientestransacciones:

• El 1 de marzo del año 20XX tenía una existencia de 1.000 unidades debanderines,cuyocostounitarioerade$20

• El3demarzocompra500unidadesdebanderines,a$24• El9demarzovende1.100unidadesaunpreciounitariode$40.• El15demarzocompra600banderines,auncostounitariode$30• El28demarzocompra500banderines,auncostounitariode$36• El31demarzovende1.200unidadesdebanderines,a$44cadauno.

LainformaciónanteriorseregistraenlatarjetadeKárdexasí:

COMPAÑÍA ARTESANIAS LTDA. Tarjeta de Kárdex – Banderines (Ref. del producto: 1010)

ENTRADAS SALIDAS SALDOS

FECHA DETALLE VR. UNITARIO CANTIDAD VALORES CANTIDAD VALORES CANTIDAD VALORES

1-03 Saldo banderines $20 1.000 $20.000

3-03 Compra banderines $24 500 $12.000 500 $12.000

9-03 Venta banderines $24 500 $12.000

$20 600 $12.000 400 $8.000

15-03 Compra banderines $30 600 $18.000 600 $18.000

28-03 Compra banderines $36 500 $18.000 500 $18.000

31-03 Venta banderines $36 500 $18.000

$30 600 $18.000 100

$20 100 $2.000 300 $6.000

Tabla4.13TarjetaKardexdelejemplo

FACULTADDEESTUDIOSADISTANCIA

17

• El saldo inicial debe estar registrado en el Kárdex, identificando cantidad ycosto.

• La compra de 500 unidades se registra en la columna de entrada, cantidad yprecios.

• Alvender1.100unidades,hayquetomarlosdos“lotesdeinventarios”,elsaldoinicialylamercancíaadquirida. BajoelmétodoUEPS, lasprimeras quesalendel inventarioson lasúltimascompradas,500unidadesa$24ycomoentotalson 1.100 unidades las vendidas, las que faltan, 600 unidades, salen delinventarioinicialquedandounsaldode500unidadesacostounitariode$20.

• Las compras del 15 y el 28 de enero, se registran por separado indicando lacantidadyelcostodelamercancía.

• Laventade1.200banderines,efectuadael31deenero,implicamovimientosdetodoslos“lotes”deinventarios.Lasprimerasquesalenselesasignaelcostodelasdosúltimascompras;esdecira$30ya$36pesosylas100restantesacostodeinventarioinicial.

• Elcostodeventasdelmesdeenerode20XXcorrespondealasumatoriadelosvalores de las unidades que salieron durante el período, en este caso es de$61.000yseregistracontablementeasí:

Cuenta Débito Crédito

Costo de ventas $61.000

Inventario – Mercancía no fabricada por la empresa $61.000

Sumas iguales $61.000 $61.000

Tabla4.14Registrodelejemplo

Elefectosobrelosresultadosfinancierosdeunacompañía,alutilizarestemétododevaluaciónde inventarios, esmayorque cuando semaneja el SistemaPEPS, debido aqueelcostodeventasobtenidoesmásaltoyesorepercutedisminuyendolautilidad.

4.3.3 Promedio ponderado

Este método se basa en el costo promedio del inventario durante un períododeterminado.Sedeterminadividiendoelcostodelosbienesdisponiblesparalaventa,entreelnúmerodeunidadesútiles.Cuandouna compañíautilizaelpromedioponderadodebe calcular,despuésde cadacomprarealizada,unnuevocostopromediodebidoaque ladeterminacióndelvalor,tantodelinventariofinalcomodelcostodeventas,sebasaenéste.

FACULTADDEESTUDIOSADISTANCIA

18

Generalmente,sedicequeestemétododevaloraciónintermedio,porquenotomanilos preciosmás antiguos ni losmás recientes, solo se establece un promedio. En elsistema de inventarios periódico al inventario final se le asigna el valor promedio,mientrasqueenelsistemapermanenteelpreciosedebeircambiandocadavezquesecompreapreciosdiferentes.

Ejemplo del manejo promedio ponderado en una tarjeta de Kárdex

LacompañíaArtesaníasLtda.,eldía1adquiere100tiplesa$100,000cadauna;enelmes2compra50tiplespor$150.000cadaunoyenelmes3venden10tiples.

ENTRADAS SALIDAS SALDOS

FECHA DETALLE VR. UNITARIO CANTIDAD VALORES CANTIDAD VALORES CANTIDAD VALORES

1 Compra 100 tiples $100.000 100 $10.000.000 100 $10.000.000

2 Compra 50 tiples $150.000 50 $7.500.000 150 $17.500.000

3 Venta 3 triples 3 $350.000 147 $17.150.000

Saldo 147 $17.150.000

Tabla4.15RegistroentarjetaKádexdelpromedioponderado

Es evidente que la salida de los “3 tiples” vendidos se hace a un costo unitario de$116.666,7quecorrespondealcostopromediodelasadquisicionesquesehicieronenArtesaníasLtda. Esestecaso lamercancíaquesalesevaloraal costopromediodeadquisición.Conbaseenelejemplo trabajadoen la siguiente tabla seobservaotraaplicacióndelmétododevaloración:LacompañíaArtesaníasLtda.,realizalassiguientestransacciones:

• El 1 de marzo del año 20XX tenía una existencia de 1.000 unidades debanderines,cuyocostounitarioerade$20

• El3demarzocompra500unidadesdebanderines,a$24• El9demarzovende1.100unidadesaunpreciounitariode$40.• El15demarzocompra600banderines,auncostounitariode$30• El28demarzocompra500banderines,auncostounitariode$36• El31demarzovende1.200unidadesdebanderines,a$44cadauna.

LainformaciónanteriorseregistraenlatarjetadeKárdexasí:

FACULTADDEESTUDIOSADISTANCIA

19

COMPAÑÍA ARTESANIAS LTDA.

Tarjeta de Kárdex – Banderines (Ref. del producto: 1010)

ENTRADAS SALIDAS SALDOS

FECHA DETALLE VR. UNITARIO CANTIDAD VALORES CANTIDAD VALORES CANTIDAD VALORES

1-03 Saldo Banderines $20 1.000 $20.000

3-03 Compra Banderines $24 500 $12.000 500 $12.000

Saldo 1.500 $32.000

9-03 Venta Banderines 1.100 $23.467 400 $8.533

Saldo 400 $8.533

15-03 Compra Banderines $30 600 $18.000 600 $18.000

28-03 Compra Banderines $36 500 $18.000 500 $18.000

Saldo 1.500 $44.533

31-03 Venta Banderines 1.200 $35.626 300 $8.907

Saldo 300 $8.907

Tabla4.15RegistroentarjetaKádexdelastransaccionesrealizadasenelejemplo

Elprocedimientosedescribeasí:

• El saldo inicial debe estar registrado en el kárdex, identificando cantidad ycosto.

• La compra de 500 unidades se registra en la columna de entrada, cantidad yprecios.

• Al vender1.100unidades,hayque tomarel saldo tantoencantidadcomoenvalordelinventario(elsaldoinicialmáslamercancíaadquiridael15yel28demarzo)y establecer el valorpromediounitariode lamercancíaque sevende,parahallarsucosto.

• Laventade1.200banderines,efectuadael31demarzo,implicatomarelsaldodelinventariomáslascomprasdel15y18demarzo;esdecir1.500unidadesauncostototalde$44.533,yhallarelvalorpromediounitarioparamultiplicarloporlacantidaddemercancíaquesaleyasídeterminarsucosto.

• Elcostodeventasdelmesdemarzode20XXcorrespondealasumatoriadelosvalores de las unidades que salieron durante el período, en este caso es de$59.093yseregistracontablementeasí:

Cuenta Débito Crédito

Costo de ventas $59.093

Inventario – Mercancía no fabricada por la empresa $59.093

Sumas iguales $59.093 $59.093

Tabla4.15Registrocontabledelejemplo

FACULTADDEESTUDIOSADISTANCIA

20

Elefectosobrelosresultadosfinancierosdeunacompañía,alutilizarestemétododevaluacióndeinventarios,esmásprudentequecuandosemanejaelSistemaPEPSoelUEPS, debido a que el costo de ventas obtenido refleja el efecto de los valores decomprasindependientementedecuandoéstassehanrealizado.

4.3.4 Método retail

Esunmétodoquebuscaqueapartirdelasventasefectuadassedeterminesucosto;seutiliza cuando se comercializa inventario al por menor y de alta rotación. Esteprocedimiento es aprovechado por compañías comercializadoras que manejan grannúmerodereferenciasdeproductosquepuedenagruparse.Lavaluacióndelinventarioatravésdeestesistemaimplicalaaplicacióndelasiguientefórmula:

Factor de costo = Mercancía disponible para la venta al costo (inventario inicial + compras)

Mercancía disponible para la venta al precio al detal

Inventario final =

Cantidad existente * precio de venta al detal * factor de costo

FACULTADDEESTUDIOSADISTANCIA

21

Resumen

Lascompañíasconactividadcomercialodemanufacturatienenunactivoimportanteque deben gestionar y manejar adecuadamente; ese activo es el inventario demercancía.El inventario es la mercancía que una compañía tiene para la venta o aquellosproductos,materiales omateria prima que van a ser transformados o usados en laproducción o transformación. En esta unidad se describieron los dos sistemas deinventarios:permanenteyperiódico,asícomolosregistroscontablesdelascomprasyventas bajo los dos sistemas cuyo diferenciador principal está en el registro delinventarioydelcostodeventas.De otraparte, existen variosmétodosde valuaciónde inventarios, los demayorusosonelmétodoUEPS,PEPSyPromedioPonderado.Laaplicacióndecualquierade losmétodos señalados permite determinar: el valor del inventario final, el costo de lasunidadesvendidasyelresultadooperacionaldelacompañía,suutilidadopérdidaenlaventaoelaboracióndelosproductosomercancía.Finalmente, el asunto de los inventarios se convierte más en un tema de decisiónsobre:cuáleselsistemaautilizar,cuáleselmétododecosteoquedebeemplearseycomo debe estimarse el costo real del inventario final, porque cuando los precioscambian significativamente, el valor de los inventarios, dependiendo el método devaluación que se utiliza, también cambia en una forma importante y altera losresultadosdelacompañía.

FACULTADDEESTUDIOSADISTANCIA

22

Bibliografía

• Aguirre, F. (2004) Sistema de Costeo. La asignación del costo total a productos yservicios. Colección Estudios de Contaduría. Universidad Jorge Tadeo Lozano.Bogotá,Colombia.

• Horngren,Ch.,Harrison,W.yOliver,S.(2010).Contabilidad.8Ed.Pearson.México.

Referencia electrónica

Fernandez, L. y Barbei, A. (2006). La Medición en Contabilidad: un análisis de suselementos y limitaciones En Actualidad Contable FACES No. 12. Mérida, Venezuela.RecuperadoenMarzode2013http://www.saber.ula.ve/bitstream/123456789/17379/1/articulo7.pdf