Embed Size (px)

Citation preview

TurnAround – fra kriseramt til levedygtig virksomhed

En håndbog om gennemførelse af turnaround i en kriseramt virksomhed

www.pwc.dkwww.pwc.dkwww.pwc.dk

Bogen er skrevet af praktikere, de tre medlemmer af redaktionskomitéen er allestatsautoriserede revisorer. Og alle tre har omfattende praktisk erfaring med rådgiv-ning til kriseramte virksomheder, herunder rådgivning i forbindelse med at vendeen negativ udvikling – det som vi kalder turnaround.

Grundlaget for at skrive bogen har været egne erfaringer fra praksis, almindelig til-gængelig litteratur samt erfaringer opsamlet fra et utal af opgaver løst afPricewaterhouseCoopers på globalt plan.

Ejgil Jensen, Århus Har 25 års erfaring med rådgivning til bl.a. kriseramte virksomheder. Har væretleder af „insolvens- og turnaround-gruppen“ i PricewaterhouseCoopers. Partner iPricewaterhouseCoopers.

Jesper Bo Winther, Næstved Har arbejdet i branchen i 15 år, heraf 2 år i udlandet, og har de sidste 5 år værettilknyttet „insolvens- og turnaround-gruppen“.

Kristian Bredgaard Lassen, Århus Har arbejdet for PricewaterhouseCoopers de sidste 10 år og har de sidste 5 årværet tilknyttet „insolvens- og turnaround-gruppen“.

ISBN: 87-989902-0-9

TurnAround – fra kriseram

t til levedygtig virksomhed

TurnAround – fra kriseramt til levedygtig virksomhed

En håndbog om gennemførelse af turnaround i en kriseramt virksomhed

Udgiver: PricewaterhouseCoopersEkspedition: Strandvejen 44, 2900 HellerupRedaktionskomité:Ejgil Jensen, Århus (ansvarshavende)Jesper Bo Winther, NæstvedKristian B. Lassen, ÅrhusProduktion: Datagraf Auning ASTryk: Datagraf Auning ASOplag: 3.000ISBN: 87-989902-0-9

Redaktionen er afsluttet den 1. december 2003. Bogen omhandler konkrete emner og forhold, som vi harudvalgt. Bogens indhold er derfor vejledende, og konkrete forhold kan kræve konsultation.PricewaterhouseCoopers påtager sig intet ansvar for tab, som nogen måtte lide på baggrund af handlingerforetaget på basis af eller på grund af afståelse af handlinger, som følge af oplysninger i denne publikation.Læserne bør derfor ikke handle på baggrund af denne publikation uden at indhente professionel rådgiv-ning.

Kopiering af bogens materiale kan ske til eget brug til undervisning. Erhvervsmæssig udnyttelse af materialeti bogen kræver skriftlig tilladelse af PricewaterhouseCoopers. Enhver anvendelse af materialet skal tydeligtangive kilde, samt at PricewaterhouseCoopers har rettighederne til materialet.

©2003: PricewaterhouseCoopers. PricewaterhouseCoopers refers to the Danish firm of Pricewaterhouse-Coopers and the other member firms of PricewaterhouseCoopers International Limited, each of which is aseparate and independent legal entity.

5

Indholdsfortegnelse

1 Indledning og formål . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7

2 Strategier for turnaround . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .152.1 Faserne i turnaround . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .15

2.2 Turnaround-strategier for små og mellemstore virksomheder . . . . . . . . . . . . . . . . .22

3 Kan virksomheden reddes? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .253.1 Indledende analyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

3.2 Årsager til krisen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37

3.3 Stærkt eller svagt udgangspunkt for turnaround . . . . . . . . . . . . . . . . . . . . . . . . . . .47

4 Krisestabilisering . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .494.1 Likviditetsstyring på kort sigt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .49

4.2 Likviditetsforbedrende tiltag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .51

4.3 Ledelsestiltag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .56

5 Ledelse og organisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .595.1 Hvem skal lede forløbet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .59

5.2 Turnaround-ledelsen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .60

5.3 Kommunikation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .62

5.4 Organisatoriske ændringer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .63

5.5 Forretningsplan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .65

5.6 Ledelse af turnaround i SMV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .67

6 Strategisk fokus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .706.1 Strategisk analyse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .71

6.2 Strategiske principper . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .72

6.3 Mål og strategi - en sammenkædning . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .73

7 Økonomistyring . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .767.1 Økonomistyring- og sammenhæng til forretningsplanen . . . . . . . . . . . . . . . . . . . .77

7.2 Budgettering . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .80

7.3 Kalkulationer og rapportering . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .82

7.4 Kritiske processer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .87

6

8 Finansiel rekonstruktion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .928.1 Modeller for rekonstruktion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .93

8.2 Finansiering af rekonstruktion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .95

8.3 „Fugl Phønix“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .96

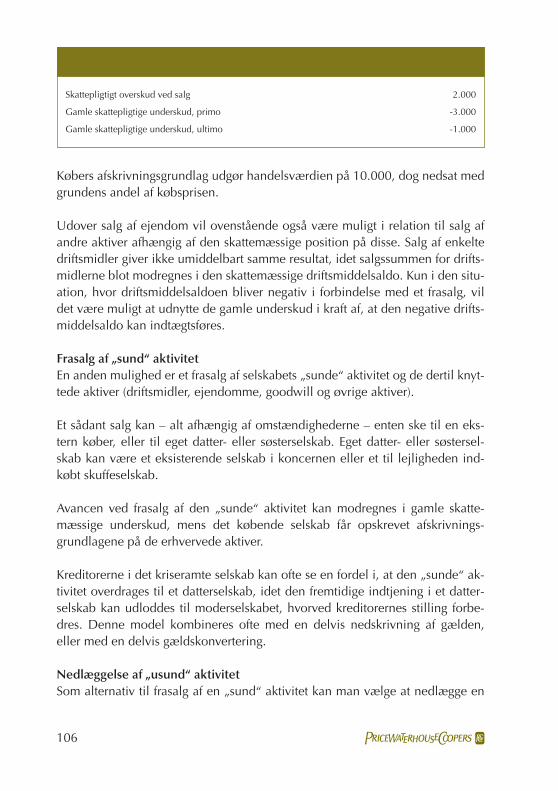

9 Skat, moms og afgifter ved turnaround . . . . . . . . . . . . . . . . . . . . . . . . . . .1049.1 Skat ved turnaround . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .104

9.2 Moms og afgifter ved turnaround . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .112

Litteratur: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .119

Bilag - „Skattekort“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .120

1 Indledning og formål

Konkurser og fallerede virksomheder koster dyrt. Det drejer sig både om tab afpenge og tab af arbejdspladser. Ved at anvende de rigtige metoder ved turn-around, forbedres oddsene for at videreføre levedygtige virksomheder. Dennebog handler om metoder, der kan vende situationen for en kriseramt virksom-hed, så den bliver økonomisk bæredygtig.

Når krisen er vendt, og udviklingen er positiv, kan en langsigtet plan omfatteoptimering af indtjeningen, likviditeten osv. Den strategi ligger ude i fremtideni forhold til krise og turnaround. Men selv ved valg af gode og effektive turna-round-strategier vil der altid være risiko for, at en kriseramt virksomhed havneri en konkurssituation.

Turnaround skal ikke forveksles med sædvanlig konsulentarbejde/rådgivningfor velfungerende virksomheder, idet disse vil have økonomiske og tidsmæssigehandlefriheder til at analysere situationen og på den baggrund træffe de bedstmulige beslutninger.

En kriseramt virksomhed er nemlig karakteriseret ved følgende 3 konditioner:

• Begrænset økonomisk handlefrihed. Kreditter og anden finansiering er be-grænsede, og beslutninger må tages inden for indsnævrede rammer.

• Tidsmæssigt pres. Beslutningerne om forandringer skal tages inden for en re-lativ kort tidshorisont, hvilket gør, at beslutningsgrundlaget sjældent vil værefuldstændigt.

• Manglende tillid fra omverdenen. Tilliden fra pengeinstitut, andre finansie-ringskilder og evt. aktionærer vil ofte være bragt i fare. Denne tillid skal gen-opbygges. Dermed kræver en turnaround-situation en bevidst og gennemar-bejdet kommunikationsstrategi.

Virksomhedens livscyklusMange virksomheder vil på et tidspunkt komme i en krisesituation. Krisen kanhave sammenhæng med virksomhedens livscyklus, men kan også skyldes en-keltstående begivenheder, som f.eks. en stor kundes konkurs. Herunder er vist

7

Turnaround er processen for omstillingen fra en kriseramt virksomhed til enlevedygtig, fortsættende virksomhed.

sammenhængen mellem en virksomheds etablering, modning og krise. I krise-perioden (den højre halvdel af kurven) stilles ledelsen overfor en række opga-ver og udfordringer for at styre virksomheden.

Jo tidligere, i afmatningsforløbet, krisen opdages og erkendes, jo bedre er ledel-sens muligheder for at vende situationen.

Likvid egenkapitalNår man taler om kriseramte virksomheder, er det graden af krise der er inte-ressant. Dersom virksomheden er inde i en tabsgivende drift, vil dette vise sig ifaldende regnskabsmæssig egenkapital og faldende likviditet. Selvom virksom-heden er i krise, kan likviditeten – på kort sigt – forbedres, idet lagre nedbringesog debitorer indbetaler. Udviklingen fra en sund virksomhed til en virksomhedpå vej i krise kan illustreres ved begrebet likvid egenkapital. Likvid egenkapitaldefineres her som den samlede styrke af den regnskabsmæssige egenkapital ogtager samtidig hensyn til, hvor likvid denne kapital er. Se endvidere figuren i af-snittet om ledelsens ansvar for overholdelse af love og regler.

Rekonstruktion af virksomhederEn væsentlig del af turnaround er ofte tilvejebringelse af nyt kapitalgrundlag(rekonstruktion) for den fremtidige virksomhed. Rekonstruktion kan principieltske ved tilførsel af frisk kapital, eller ved nedskrivning af den nuværende gæld.

8

Virksomhedens livscyklus

Ide-fase

Ekspansion

(Børsnotering)

Modning

Hurtig vækst Likvidation

DEMISE CURVE TURNAROUND/EXIT

I krise,ikke erkendt

Mistet krontrol

Tab af værdier

I krise,men under kontrol

I praksis ses tit en kombination heraf, eller afledede metoder f.eks. anvendelsenaf ansvarlig lånekapital.

Selv om bogens sigte ikke er rettet imod de insolvensretlige og konkursretligeforhold, er der en opsamling omkring finansiel rekonstruktion i kapitel 8.

Ledelse af en kriseramt virksomhedI et forløb med en plan for gennemførelse af turnaround er det, for ledelsen, ennoget anden „hverdag“ end normalt.

Der er, alt andet lige, en større risiko for, at ledelsen kan pådrage sig et ansvar,hvilket ledelsen skal være meget opmærksom på, og der skal indhentes kom-petent rådgivning herom hos virksomhedens advokat. Ledelsen skal altid af-dække de forretningsmæssige risici i en rimelig og forsvarlig grad, der dog ikkemå være så forsigtig, at det er til hinder for driften af virksomheden. I så fald erder ikke anden udvej end at standse betalingerne, og følge det formelle insol-venssystem. Begrebet insolvent betyder, at en virksomhed ikke kan betale sineforpligtelser i takt med, at de forfalder. Dette begreb kan være en hjælp for le-delsen i relation til at vurdere ansvar contra risici.

I turnaround-situationen skal der træffes mange beslutninger hurtigt, og de for-retningsmæssige beslutninger er i mange tilfælde kortsigtede, men skal dogogså vurderes på lang sigt. Når turnaround-ledelsen gennem beslutninger træf-fer forretningsmæssige dispositioner, er det jo med en tro på fremtiden, samti-dig med en respekt for den situation, som virksomheden befinder sig i. Der skalikke tages unødige eller ukalkulerede risici, modsat må ledelsen ikke stoppesine beslutninger hver gang det „lugter“ af risiko.

Ledelsens ansvar for overholdelse af love og reglerDet er væsentligt, at ledelsen hurtigt får et overblik over relevante regler oglove for at sikre sig, at bestemmelserne overholdes. Hvis lovgivningen ikkeoverholdes, kan ledelsen ifalde ansvar, med bøde eller erstatninger til følge. Afvæsentlige bestemmelser, som gælder for alle virksomheder, kan nævnes:

• Kildeskatteloven (afregning af A-skat m.v.)• Momsloven (afregning af moms)• Andre afgiftslove• Miljølovgivningen• Konkursloven (omstødelige dispositioner m.v.)

9

For virksomheder drevet i selskabsform gælder endvidere:

• Aktieselskabsloven/Anpartsselskabsloven, f.eks. ledelsens ansvar for at:- Kontrollere virksomheden- Kapitalkrav overholdes- Likviditet er tilstrækkelig

Hvis virksomheden er reguleret under finanstilsynet (pengeinstitutter, forsik-ringsselskaber m.v.), giver dette anledning til en række yderligere forhold, somskal iagttages.

Uanset omfanget af regulering af virksomheden, skal ledelsen som tidligere nævntaltid søge juridisk bistand, således at overholdelse af relevante regler og love sikres.

Nedenstående figur viser ledelsens risiko for at ifalde ansvar i forhold til virk-somhedens udvikling. Under figuren er de forskellige scenarier uddybet.

10

Graden af risiko Likvid egenkapital Formålfor ledelsen

Grøn

Rød

Gul

Overskuds-maksimering

Turnaround

Rekonstruktion

Konkurs

1

2

3

4

Positiv

Negativ

0

Faserne:

Overlevelse/afvikling

Start på turnaround

Erkendelse

Krise

Tid

Forklaring til figuren:Yderst til venstre er, i en forenklet facon, angivet graden af risiko for ledelsen.Risikoen er illustreret som farverne i et lyssignal, dvs. grøn for lav/ingen risikoog gul for øget risiko ved fortsat drift. Rød er fuld stop; virksomhedens ledelsehar større risiko for at pådrage sig erstatningsansvar overfor kreditorers og aktio-nærers tab ved fortsat drift.

Som det ses af ovenstående figur, er det tidsmæssige aspekt et vigtigt fokus.Vejen til krisen er en glidende proces, og jo længere man venter med at rea-gere, jo større risiko løber ledelsen, og jo mindre råderum har den for at ændrepå udviklingen.

Bemærk, at vurderingen af et eventuelt ledelsesansvar er særdeles kompliceret,og at ovenstående kun er grove tommelfingerregler.

Små og mellemstore virksomhederMegen af den tilgængelige litteratur om turnaround, er engelsk eller amerikansk,og beskæftiger sig derfor typisk med større virksomheder eller koncerner. Dendanske erhvervsstruktur har mange små og mellemstore virksomheder (SMV).

11

I midten er vist fire scenarier for, hvorledes denlikvide egenkapital udvikler sig:

1. Øverst er der tale om en virksomhed med po-sitiv egenkapital, og likviditet som, efter ennedgangsperiode, igen viser fremgang.

2. Dernæst vises en situation, hvor den likvideegenkapital nærmer sig et kritisk lavt niveau,men situationen kommer under kontrol og ud-viklingen vendes.

3. Næstnederst vises en virksomhed der, ved atfortsætte driften, bringer ledelsen i fare for er-statningsansvar. Faren opstår, fordi kreditorernesstilling kan blive væsentligt forringet ved uænd-ret drift. I den viste situation vendes udviklingen,og den likvide egenkapital forøges igen.

4. Nederste eksempel viser udviklingen, hvor le-delsen har større risiko for at pådrage sig an-svar. Den tabsgivende drift fortsættes, og kre-ditorerne påføres yderligere tab.

Yderst til højre er angivet, hvilken strategi mankan tale om:

1. Overskudsmaksimering – en veldrevet virk-somhed der skal forøge indtjeningen til gavnfor aktionærerne.

2. Turnaround – en virksomhed som er på vej ikrise, men hvor krisen opdages og erkendestilstrækkeligt tidligt til, at der er tidsmæssigt ogøkonomisk råderum for turnaround.

3. Rekonstruktion – krisen opdages og erkendespå et sent tidspunkt, og virksomheden kanikke fortsætte i den nuværende form.Videreførelse kræver eksempelvis ændringer iledelsen og/eller akkordering af gæld, tilførselaf frisk kapital og/eller likviditet.

4. Konkurs – tvangsmæssig fordeling af aktiverneblandt kreditorerne efter konkurslovens be-stemmelser.

Gennemførelse af turnaround i en SMV indebærer en række særlige udfor-dringer i forhold til store koncerner. Typisk vil der være tale om følgende karak-teristika:

• Afhængighed af ledelsen• Enkel struktur.

Afhængigheden af ledelsen skal ses i sammenhæng med, at SMV ofte er ejerle-det. I sådanne virksomheder vil det tit være umuligt at udskifte ledelsen. Hviskrisesituationen kan henføres til den ledelsesmæssige situation, indebærer enejerledet SMV en indbygget konflikt, idet tilførsel af nye ledelsesinitiativer stri-der imod ejerlederens position som øverste/eneste chef.

Den enkle struktur betyder, at mulighederne for tilpasning af virksomheden erbegrænsede, dog indebærer dette, at man hurtigere kan få overblik over situa-tionen og tilpasningsmulighederne.

Uanset disse særlige forhold, kan de metoder m.v., som gælder for store kon-cerner, også anvendes når man arbejder med turnaround af SMV.

Målgruppe Bogens målgruppe er direktioner, bestyrelsesmedlemmer, advokater samt eks-terne interessenter. Eksterne interessenter vil i denne sammenhæng typisk værekreditchefer i pengeinstitutter (långiver), revisorer og andre rådgivere.

Der findes en række danske bøger, som dækker konkursrelaterede emner. Derer dog begrænset materiale på dansk med bidrag om, hvordan kriseramte virk-somheder kan vendes. Denne bog skal ramme dette behov. Bogen omhandlerikke opløsning af et selskab efter selskabslovenes eller konkurslovens bestem-melser. Der henvises til særskilt litteratur vedrørende disse emner.

PricewaterhouseCoopers’ arbejdsmetode og processtyringSom det fremgår af nedenstående figur, arbejdes der ud fra en process, der star-ter med at se virksomheden fra „helikopterperspektiv“. Fra denne overordnedeposition arbejdes der systematisk med analyser, årsager til krisen, vurdering afde muligheder som analysen har vist, drøftelser med ledelsen om relevante løs-ningsforslag, og endelig med eventuel assistance med implementering af den afledelsen vedtagne turnaroundplan.

12

Som det fremgår af figuren herunder, handler det om at sikre værdier. Det gøresgennem forbedringer, og med respekt for den stabilitet der er i virksomheden,og som for den gode dels vedkommende skal fastholdes.

13

PwC’s approach

Indledendeanalyse

Væsentligeårsager

Vurderemulighederne:

Finansiel

Operational

Strategisk

Analyse afløsninger

• status quo• omkostnings-

reduktion• vækst• alliancer/

partnerships• investeringer• nedlukning

Implementeringaf plan

1. del 4. del3. del2. del

Fase 1

Fase 2

Fase 3

PwC’s arbejdsmetode – kort fortalt

Ved at samarbejde med væsentlige interessenter sikres:

STABILITET FORBEDRINGER SIKRE VÆRDI

Gennem:

Krise styring Styring af arbejdskapital

Optimalløsning

Forretnings-udvikling+ + =

HOT (Hands on Turnaround)

� �

� ��

14

2 Strategier for turnaround

Dette kapitel omhandler, hvad ledelsen kan gøre for at vende udviklingen. Detskal ses i sammenhæng med de efterfølgende kapitler, der handler om, hvor-dan forløbet kan gennemføres.

Disse strategier vil ofte kunne anvendes offensivt og/eller defensivt. Ofte vil derske en kombination, således at både offensive og defensive strategier anvendesved turnaround.

2.1 Faserne i turnaroundHvornår er en virksomhed i krise? Spørgsmålet kan næppe besvares entydigt,da det oftest vil være en glidende proces, hvor virksomheden er på vej „ned adbakke“. På et tidspunkt erkendes krisen, og fastlæggelse af strategier for atredde virksomheden kan påbegyndes. I dette kapitel arbejdes med faserne iturnaroundprocessen. Der er tale om faserne, efter ledelsen har erkendt, atvirksomheden er i krise:

• Forberedelsesfasen, der omfatter reorganisering af ledelsen m.v.• Kortsigtede løsninger, der omfatter reduktion af omkostningerne, afhændelse

af aktiver fra ikke-nøgleområder samt fornyet produkt- og markedsstrategi.• Vækstfasen, som det langsigtede mål.

Ovenstående faser vil i praksis overlappe hinanden. Eksempelvis skal de ledel-sesmæssige og organisatoriske forandringer igangsættes som noget af det første.Disse er dog ikke nødvendigvis fuldstændigt gennemført, før omkostningsre-duktioner eller frasalg af aktiver påbegyndes.

15

SammenfatningDer kan identificeres følgende fem generelle strategier for turnaround:

• Reorganisering af ledelsen og organisation/kultur• Omkostningsstyring• Restrukturering af aktiverne• Produkt- og markedsstrategi• Repositionering – langsigtede strategier

16

Sammenhæng mellem de fem generelle strategier og de tre faser i turnaroundkan vises således:

De fem generelle strategier kan som nævnt anvendes offensivt eller defensivt.Eksempler på offensiv og defensiv anvendelse af strategierne er vist herunder:

Strategierne er uddybet herunder med yderligere eksempler.

Reorganisering af ledelsen

Forberedelse Kort sigt Vækst Faserne

Omkostningsstyring

Langsigtede strategier

Restrukterering af aktiverne

Produkt og markedsstrategi

Strategi: Eksempel på offensiv Eksempel på defensivanvendelse anvendelse

Reorganisering af ledelsen Udskiftning af ledelsen Styrkelse af ledelsen ved at tilknytte konsulenter

Omkostningsstyring Modernisering af Nedskæringerproduktionsapparat

Restrukturering af aktiver Flytte til bedre lokaler Frasalg

Produkt- og markedsstrategi Satse på nyt marked Trække sig tilbage fraet nuværende marked

Repositionering Satse på vækst via Forberede virksomheden nye markeder på salg

Reorganisering af ledelsen og organisation/kulturAmerikanske undersøgelser1 viser, at udskiftninger i ledelsen er en af de væ-sentligste enkeltbegivenheder i forbindelse med turnaround. Blandt de vigtigsteårsager til at ændre i ledelsen er, at en ny ledelse kan:

• Få et andet og mere nøjagtigt perspektiv på krisesituationen• Indsamle informationer og udarbejde egne analyser af årsagerne til krisen • Introducere et nyt forretningskoncept og et nyt idégrundlag for virksomhe-

den. Både et nyt forretningskoncept og et nyt idégrundlag kan være med til atændre virksomhedens strategiske handlemåde.

Strukturelle ændringer i organisationen skal gøre det muligt for ledelsen at styrevirksomheden og implementere fremadrettede strategier. De strukturelle æn-dringer skal hjælpe med til, at virksomheden igen kan fokusere på nøgleaktivi-teter for indtjening og vækst. Samme undersøgelse viser også, at:

• De fleste turnarounds har været gennemført af en vækstorienteret og entre-prenant ledelse og ikke af egentlige specialister

• Turnarounds som indebærer strukturelle ændringer har betydelig større sand-synlighed for at lykkes, end de turnarounds som ikke gør det.

For at komme i gang med de ledelsesmæssige og organisatoriske ændringer, vilder ofte være behov for en midlertidig struktur. En midlertidig struktur omfattertypisk brug af både interne og eksterne personer. Eksterne personer omfatter re-visorer, kreditorer og konsulenter m.v. Interne personer omfatter f.eks. besty-relse, direktion, mellemledere, medarbejder og arbejdsgrupper. Den midlerti-dige struktur skal hjælpe ledelsen med indsamling og analyser af nødvendigeinformationer, samt tilføre ressourcer for at igangsætte nødvendige ændringer.

Offensive ændringer i virksomhedens kultur skal medvirke til at skabe en vin-derkultur. Det kan ske ved at ændre medarbejdernes indstilling, f.eks. gennemkurser, undervisning og coaching samt opbyggelse af nye mål på grundlag afgamle værdier i virksomheden. En anden offensiv strategi kan være udskiftningaf den nuværende direktion. Defensive strategier kan eksempelvis omfatte be-sparelser på medarbejderuddannelse og kurser.

Uanset om man vælger en offensiv eller en defensiv strategi, skal vigtigheden afkommunikationen med medarbejderne fremhæves. Kommunikation er en væ-sentlig motivationsfaktor for de medarbejdere, der skal være med til at vende

17

1 Strategies for Corporate Turnarounds: what do we know about them?

udviklingen. God kommunikation skal give medarbejderne en forståelse af situ-ationen og de nødvendige ændringer.

Omkostningsstyring Et andet vigtigt område i forbindelse med turnaround er at identificere og gen-nemføre omkostningsbesparelser. Det handler om hurtigt at stoppe et evt. over-forbrug af omkostninger.

Virksomhedens største udgifter går oftest til produktion og/eller indkøb af halv-fabrikata og handelsvarer. Omkostningsstyringen skal derfor fokusere på dissevæsentlige poster. Omkostningsstyringen skal være med i hele processen, ogstarter allerede ved valg og/eller udvikling af nye produkter.

Erfaringer viser følgende:

• Kontrol med omkostningerne var en nøglefaktor for succes ved turnaround• Succesfulde turnarounds var i stand til at nedbringe produktionsomkost-

ninger væsentligt mere end ikke-succesfulde turnarounds• At nogle kriseramte virksomheder ikke brugte budgetter og planlægning ef-

fektivt.

Disse områder skal altså have høj prioritet ved tilrettelæggelsen af omkost-ningsstyringen.

Offensive strategier omfatter øgede ledelseskontroller, som skal eliminere tidli-gere og forhindre gentagelser af fejl. Offensive strategier omfatter også investe-ringer i ny teknologi for at øge effektiviteten og dermed nedbringe (løn-)om-kostningerne.

Defensive strategier omfatter omkostningsreduktion, besparelser, nedbringelseaf debitorer og lagre, samt nedskæringer i medarbejderstaben m.v.

I praksis vil en kombination ofte være nødvendig; i starten handler det om om-kostningsreduktioner, og senere kan man kigge fremad og iværksætte procedu-rer til nedbringelse af fejlprocenten samt investere i ny teknologi osv.Omkostningsreduktioner kan være med til at signalere til organisationen, atdrastiske ændringer er nødvendige. Dermed kan det være et vigtigt supplementtil de ledelsesmæssige og organisatoriske ændringer, som omtalt herover.

18

Restruktureringer af aktiverneMålet med restruktureringen af aktiverne er, at:

• Frigøre likviditet• Øge konkurrenceevnen via forbedret effektivitet (kapacitetsudnyttelsen) og

medarbejderproduktivitet samt• Rette fokus mod de fremtidige primære aktiviteter.

Restrukturering af aktiverne betyder, at ledelsen skal overveje, hvilke aktiversom er afgørende for den kortsigtede overlevelse af virksomheden. Aktiver somer overflødige for virksomhedens kerneområder, bør frasælges for at frigøre li-kviditet. Nogle forskere mener, at kun aktiver som skal anvendes inden for denæste 2 år skal beholdes. Alle andre aktiver skal sælges. I praksis ses ofte, at le-delsen ikke vil erkende tidligere fejlinvesteringer. Det betyder, at afhændelsenaf overflødige aktiver ikke altid gennemføres.

Af andre muligheder for at tilføre likviditet til selskabet kan nævnes belåning affaste aktiver og/eller salg med tilbageleasing (Sale and lease back). Belåning afaktiver vil ofte ske i begyndelsen af en likviditetskrise, da ordningen er alminde-ligt kendt og let at gennemføre. Problemet ved senere belåning af faste aktiverkan være, at belåningsværdien vurderes ganske lav i forhold til anskaffelsespri-sen. Derfor skal vigtigheden af en bevidst finansieringsstrategi understreges. Hvis finansieringsstrategien fastlægger, at alle investeringer i faste aktiver hovedsage-ligt finansieres ved langfristede lån allerede på købstidspunktet, så sikres en hen-sigtsmæssig finansieringsstruktur. Ulempen ved langfristet lånefinansiering kanomfatte renteulempen, hvis virksomheden har lavt forrentede likvide indlån.

19

Caseeksempel:En dansk koncern bestående af mange produktions- og handelsselskaberhavde store likviditetsproblemer. Selskaberne standsede betalingerne, og destørre finansielle kreditorer fik indsat et tilsyn, der fik til opdrag at fremskaffeinvestorer, der var interesseret i den nødlidende koncern. Inden det lykke-des at få investorer på banen, havde tilsynet dog „uforskyldt“ fået koncernenud af krisen. Baggrunden herfor var, at der ikke tidligere havde været kontrolover omkostningerne, hvilket imidlertid skete ved tilsynets tilstedeværelse.Kontrollen over omkostningerne og en kapitaltilførsel fra hovedaktionærenmedførte, at koncernen blev likvid, og salget kunne undgås.

20

Sale and lease back er en ordning, hvor aktivet sælges til et leasingselskab ogvirksomheden derefter leaser aktivet igen. Et formål med Sale and lease back erat frigøre likviditet. Den likviditet som frigøres er principielt friværdien i aktivet,dvs. salgssummen minus eventuel tilknyttet gæld. Man skal være opmærksompå skatten ved et Sale and lease back arrangement. Salget af aktivet til leasing-selskabet kan nemlig udløse beskatning af en eventuel avance.

Offensive strategier omfatter f.eks. at flytte til bedre og/eller billigere lokaler,sammenlægning af afdelinger og fokus på kerneområder, herunder frasalg afmindre profitable divisioner. Salgsprovenuet kan anvendes til nye investeringerinden for kerneområderne.

Defensive aktiviteter omfatter nedbringelse af pengebindinger i lagre og debito-rer, salg af aktiver, nedlukning af afdelinger/ filialer m.v. Indikationer for at akti-ver skal afhændes kan være:

• Kapacitetsudnyttelsen er for lav• Der er hurtige teknologiske skift i produktionsprocessen og i produkterne• Omsætningen er under nulpunktsomsætningen• Der er gennemført en ikke kontrolleret vækst i virksomheden (overekspansion).

Produkt- og markedsstrategiProdukt- og markedsstrategi betyder, at på kort sigt skal ændringer i virksomhe-dens nuværende produktmix have til formål at optimere indtjeningen. I 11 udaf 17 undersøgte2 turnarounds blev produkt-/markedsændringer anvendt.Strategien er en naturlig forløber for en fremtidig langsigtet strategi for virksom-heden. Succesfulde turnarounds synes således at være karakteriseret ved øgetsalg og øget lageromsætning.

Offensive strategier omfatter – udover at satse på nye markeder – også, at:

• Forhøje nuværende salgspriser • Øge reklame- og marketingindsats • Øge produkternes kvalitet og en øget kundeservice.

En defensiv strategi er at trække sig delvist tilbage fra det nuværende marked,og alene fokusere på en mindre del af totalmarkedet.

2 Strategies for Corporate Turnarounds: what do we know about them?

En kombination af defensive og offensive strategier anvendes f.eks. ved en re-duktion af kapaciteten og en øget fokus på produkter med høj indtjening.

En strategi med øget fokus på færre, men højt indtjenende produkter er rele-vante, når:

• Krisen skyldes overekspansion• Der er manglende kapacitet kombineret med upassende produktmix• Der er øget konkurrence eller andre eksterne faktorer.

Repositionering – langsigtede strategierRepositioneringen er en naturlig udvikling af produkt- og markedsstrategien.

Repositionering omfatter en redefinering af forretningside og/eller kerneområ-der. Strategien kan betyde, at der skal findes nye markeder, nye produkter, ellerat man skal finde sin plads på nuværende markeder. Det kan f.eks. ske ved atsatser på en niche.

Offensive strategier kan f.eks. omfatte, at man bliver aktiv med nye produktereller nye forretningsområder. Indtrængning på nye forretningsområder kan skeved opkøb, intern udvikling, joint ventures eller fusion med konkurrent.

Eksempler på defensive strategier omfatter at forberede virksomheden på etsalg, udvikling af ny produktionsproces der nedbringer produktionsomkost-ningerne (gøre det samme, bare billigere), eller tilpasning af eksisterende pro-dukter til virksomhedens nye forretningsidé.

21

Caseeksempel:En virksomhed har igennem de seneste ti år været en traditionel møbelvirk-somhed med salg af standard fyrretræsmøbler til eksport. Afsætningen harigennem de seneste tre år været nedadgående, og de seneste to år har virksom-heden tabt betydelige beløb. Virksomheden har for to år siden (før underskud-dene) erkendt krisen og påbegyndt jagten efter et produkt, der kunne give et af-sætningsmæssigt løft. Ved intenst arbejde opnåede virksomheden licens til atanvende et kendt varemærke. På trods af den nye licens, kom skiftet i produkt-mixet så sent i forløbet, at turnarounden måtte kombineres med en frivillig ak-kord med hovedkreditorerne, da virksomheden ellers ikke ville overleve.

Ofte omfatter repositioneringen både offensive og defensive tiltag, eksempelvisinternational ekspansion, diversifikation af produkter samt fusion med konkurrent.

2.2 Turnaround-strategier for små og mellemstore virksomhederDe generelle turnaround-strategier vil ligeledes kunne anvendes i små ogmellemstore virksomheder (SMV). Det er klart, at SMV’s mere enkle strukturergør, at valgmulighederne er færre, men til gengæld ofte mere overskuelige.

De fem generelle turnaround-strategier kan eksempelvis anvendes på følgendemåde i SMV.

LedelseVirksomheden vil ofte være ejerledet, og direktøren vil tit være eneste ejer (ak-tionær), eller i hvert fald eje majoriteten (hovedaktionær). Udgangspunktet vilderfor være, at en udskiftning af ledelsen ikke kan gennemføres i praksis.

I stedet for en udskiftning kan den nuværende ledelse styrkes, ved f.eks. at ud-pege en kompetent bestyrelse – og særligt bestyrelsesformand – samt ved at til-knytte eksterne rådgivere.

Med støtte fra et stærkt team har den hidtidige ledelse bedre muligheder for atvise vilje og evne til at gennemføre de nødvendige ændringer.

OmkostningsstyringOmkostningsstyringen skal tilpasses virksomhedens særlige forhold, og skalhjælpe ledelsen med styring af bemanding, projekter osv. Dette for, at der heletiden er en tæt sammenhæng mellem virksomhedens aktiviteter (omsætning)og omkostninger.

Bogholderiet i SMV vil ofte primært være tilrettelagt med henblik på opfyldelseaf kravene i skatte-, moms- og regnskabslovgivningen. Bogholderiet er derforikke nødvendigvis tilrettelagt med henblik på at opnå optimal omkostningssty-ring. Udgangspunktet for omkostningsstyringen er pålidelige budgetter og ef-fektiv opfølgning, dette kræver at bogholderiet er tilrettelagt under hensyn tilden ønskede styring og detaljeringsgrad.

Virksomhedens økonomi vil tit være tæt knyttet til ledelsens privateøkonomi.Ledelsens private udgifter skal jo i sidste ende betales af virksomheden. Det be-tyder øgede omkostninger til aflønning af ledelsen, i takt med at dennes private

22

udgifter stiger. Ved bedømmelsen af virksomhedens omkostninger er afløn-ningen til ejerledelsen altså væsentlig. Muligheder for omkostningsreduktionerkan f.eks. gennemføres ved at afhænde private aktiver som f.eks. sommerhus,båd eller dyre biler. Man bør også undersøge omfanget af andre transaktionermed ejerledelsen, f.eks. hvis der er aftaler om leje af lokaler eller maskiner.

Endvidere kan der i visse situationer ske tilførsel af midler til virksomheden fraejerledelsen ved at denne optager et lån i privat regi for enten, at:

• Nedbringe behovet for hævninger i virksomheden (på kort sigt) eller• Indskyde låneprovenuet i virksomheden.

Mulighederne skal overvejes i lyset af den skattemæssige situation. Såfremt virk-somheden drives i selskabsform, kan der opstå en situation, hvor der er under-skud i selskabet, og dermed ingen skattebesparelse for udgifter til løn til ejerle-delsen, samtidig med at ejerledelsen personligt betaler skat af lønindkomsten.

Restrukturering af aktiverØget fokus på styring af arbejdskapitalen (varebeholdninger, debitorer og vare-kreditorer) vil altid være relevant at overveje.

Aktiver som ikke anvendes indenfor kerneområderne bør sælges. Det kan f.eks.omfatte udlejningsejendomme eller private aktiver såsom sommerhus eller båd.Aktiver som ikke udnyttes effektivt bør ligeledes afhændes, det kan f.eks. være,at en kassevogn kan købes som erstatning for en stor lastbil, hvis dennes kapa-citet ikke udnyttes fuldt ud.

Andre muligheder for at fremskaffe likviditet via friværdierne i aktiverne skalundersøges. Her kan nævnes; belåning af faste aktiver samt belåning af virk-somhedens tilgodehavender hos kunder (factoringordning). Forinden belåningeller factoring påbegyndes, skal ulemper ved metoden nøje overvejes. Ved atbelåne faste aktiver og/eller tilgodehavender forringes, eller bortfalder, mulig-hederne for at kunne finansiere en akkordordning (dvs. delvis nedskrivning afgælden).

Produkt- og markedsstrategiSMV vil ofte have et begrænset produktsortiment, og markedet vil tit være kon-centreret indenfor landets grænser, eventuelt med lidt eksport til lande somSverige, Tyskland, England osv.

23

Ofte vil man være i den situation, at hvis SMV opgiver et marked eller et pro-dukt, så falder omsætningen ganske væsentligt (jf. ovenstående om koncentra-tionen af salget på få produkter og markeder). I sagens natur vil de fleste SMVhave større muligheder for at udvide produkt- og markedsdækningen, end forat indskrænke. Den kriseramte SMV mangler dog ofte penge, mod og evner tilf.eks. at iværksætte eksport til et nyt fremmed land. Stor afhængighed af få væ-sentlige kunder ses også i praksis.

Produkt- og markedsstrategier i SMV kan derfor omfatte, at de nuværende pro-dukter forsøges solgt til nye kunder eller på nye (nære) markeder.

Langsigtet repositioneringNår overlevelsen på kort sigt er sikret, skal der tænkes fremad. Mulighedernefor virksomhedens fremtidige omsætning og vækst i salget vurderes pr. produkt,pr. marked og pr. kunde/kundegruppe.

SMV har sjældent penge eller kompetencer til at skifte til andre brancherel.lign. Det fremtidige fokus vil ofte være på:

• Videreudvikling af nuværende produkter og markeder, samt• Effektiviseringer i de nuværende forretningsprocesser.

24

3 Kan virksomheden reddes?

Når krisen først er blevet erkendt af ledelsen, gælder det om hurtigt at få skabtet godt overblik over, hvor alvorlig krisen er. Det første spørgsmål man må stillesig selv er, om virksomheden kan reddes. Der kan være virksomheder, somikke kan vendes inden for den tidsfrist og de økonomiske rammer der er til-stede. Hvis situationen er så kritisk, at der ikke kan findes løsninger til envidereførelse, skal virksomheden lukkes eller sælges for at reducere kreditorer-nes tab. Det er en vigtig del af en indledende analyse, fordi en fortsat under-skudsgivende drift bringer kreditorernes dækning i fare, og dermed risikerer le-delsen erstatningsansvar, og samtidig øges ejernes (aktionærernes) tab.Ledelsen skal altså vurdere, om man skal fortsætte eller stoppe!

En indledende analyse vil ofte vise, at det ikke er tilstrækkeligt med en akkord(nedskrivning af gælden). Den øgede gæld er blot virkningen af de underlig-gende årsager til krisen. Det skal være muligt at identificere årsagerne, og le-delsen og kreditorerne skal tro på, at disse kan fjernes, ellers skal man afviklevirksomheden (eventuelt efter konkurslovens bestemmelser). Kun ved at fjernekrisens årsager, kan det fremtidige forretningsgrundlag genskabes.

En del af turnaround vil ofte omfatte akkordering af en del af gælden (rekonstruk-tion). Der henvises til kapitel 8 for en uddybende gennemgang af rekonstruktion.

SymptomerKrisen i en virksomhed viser sig normalt ikke fra den ene dag til den næste. Dervil være tale om en proces, hvor flere og flere symptomer på krisen opstår.

25

SammenfatningDen indledende analyse af virksomhedens overlevelseschancer skal først ogfremmest afklare, hvor alvorlig krisen er.

Alvoren af krisen afhænger af:

• Hvor tidligt symptomerne på krisen opdages• Hvor hurtigt ledelsen erkender krisen• Den økonomiske situation (afsnit 3.1) • Krisens underliggende årsager (afsnit 3.2 og 3.3).

Typiske symptomer og konsekvenser heraf er vist i figuren herunder.

ErkendelsesfasenDet er vigtigt for ledelsen at være opmærksom på disse krisesymptomer. Detkan også være signaler fra revisor, pengeinstitutter el. lign., der fortæller le-delsen om symptomerne. Ofte vil ledelsen dog ikke erkende, at virksomhedener i krise.

Man kan tale om en erkendelsesfase fra det tidspunkt, hvor ledelsen er blevetgjort opmærksom på symptomerne, til ledelsen erkender, at der er alvorligeproblemer. Erkendelsesfasen er kritisk og kan meget vel forværre krisen, idetden økonomiske og tidsmæssige handlefrihed formindskes, jo længere tid kri-sen får lov at løbe.

En for lang erkendelsesfase kan skyldes flere forhold. Rapportering til ledelsener dog et væsentligt forhold. Jo mere bagudrettet (historisk) rapporteringen er,jo større risiko er der for en langvarig erkendelsesproces – derved kan virksom-heden miste kostbar tid. Rapporteringen bliver forsinket i forhold til at vise denfaktiske situation. Sammenhængen kan illustreres således:

26

Turnaround – symtomer på krise

• Markedsandele

• Salg

• Indtjeningsmargin

• Priser

• Nyinvestering

• Likviditet

• Udbytte

• Personale udskiftning

• Enhedspris (omkostninger)

• Ikke lønsomt salg

• Tab på debitorer

• Valutakurs tab

• Kortfristet gæld

• Pres fra kreditorer

F

A

L

D

E

R

S

T

I

G

E

R

Værdi

faktisk

udvikling

rapporteret

udviklingTid

Der ligger en vigtig udfordring for eksterne interessenter (pengeinstitut, revisorog andre rådgivere) i at starte dialogen med ledelsen, så snart krisesymptomerneviser sig. Der er en risiko for negativ reaktion fra ledelsens side, og denne reak-tion må håndteres med respekt i hvert enkelt tilfælde. På den anden side måman stille sig selv spørgsmålet; hvad alternativet er til at bringe emnet på banen?Alternativet vil ofte være større risiko for tab for virksomhedsejeren m.v.

Ledelsens erkendelsesproces kan illustreres på nedenstående figur. Figuren tagerudgangspunkt i det begreb, som blev introduceret i bogens indledning; likvidegenkapital. Figuren viser, at situationen forværres i løbet af erkendelsesfasen.

Ledelsen i den kriseramte virksomhed vil være udsat for stressfaktorer, og situa-tionen vil som regel være ny for dem. Dermed adskiller turnaround-situationensig tydeligt fra sædvanlig virksomhedsledelse; der skal ske hurtige, men effek-tive, ændringer i virksomhedens drift, likviditetsstyringen osv. Tilliden fra penge-institut og andre finansieringskilder skal samtidig genoprettes, og der skal udar-bejdes langsigtede planer og strategier for virksomheden.

Når alt dette skal håndteres under stress og tidspres, er det væsentligt at vælgeenkle og effektive løsninger. Ved en nærmere undersøgelse vil der kunne fin-des dele af løsningen som ikke er optimal for virksomheden, men turnarounder ikke en optimeringssituation. Der er tale om en syg virksomhed, som skalkureres. Der er sjældent hverken tid eller råd til sofistikerede og forfinede løs-ninger.

27

Den negative kurve (demise curve)

I krise,ikke erkendt

Mistet krontrol

Tab af værdier

I krise,men under kontrol

Ingen problemer

Alvor

Krise

Katastrofe?

Nulpunkt

Krisens omfangEt andet væsentligt område, som ledelsen skal forholde sig realistisk til, er alvo-ren af krisen. Der er en tendens til, at ledelsen undervurderer problemerne. Jomere realistisk ledelsen ser på krisen, jo bedre er chancerne for at vende situa-tionen.

3.1 Indledende analyse Målet med den indledende analyse er at vurdere:

• Virksomhedens overlevelse på kort sigt, herunder hvilken likviditet der er tilstede og krav til likviditet

• Virksomhedens overlevelse på mellemlang sigt• Hvad er bedst for ejerne og kreditorerne • Hvilke alternativer er der f.eks.:

- Turnaround (fortsætte virksomheden) - Frasalg af hele eller dele af virksomheden- Betalingsstandsning/konkurs.

Under den indledende analyse vil tidspresset være betydeligt, og arbejdsmeto-den „quick and dirty“. Der er ikke tid til at arbejde i detaljer. Omvendt må ar-bejdet ikke være behæftet med fejl og mangler. Der skal altså ske en afvejningmellem, hvor hurtigt arbejdet kan gøres, uden at det går ud over kvaliteten. Forat sikre både hurtighed og kvalitet af arbejdet, er det afgørende at holde fokuspå nøgleproblemer, og ikke lade sig distrahere at detailproblemer, som ikke erkritiske (livstruende) på kort eller mellemlang sigt.

Da analysen er et meget væsentligt beslutningsgrundlag, er facts, objektivitet,væsentlighed og korrekte analyser afgørende. Troværdighed i analysematerialeter vigtigt, og derfor skal det altid vurderes, om materialet er:

• Rigtigt/korrekt/fejlbehæftet• Sminket/optimistisk.

Der skal ske denne vurdering, før analysen gennemføres. Analyserne blivertrods alt ikke bedre end det grundlag, de er udarbejdet på. Såfremt der ikke kanfremskaffes et korrekt analysegrundlag, skal der laves en kvantificering af fejl-mulighederne i materialet, som kan bruges til at sikre, at de mere usikre analy-seresultater bliver værdivurderet korrekt.

28

29

Til at gennemføre den indledende analyse kan eksterne konsulenter bidragevæsentligt, og det er derfor vigtigt at få koblet de eksterne ressourcer på i tide.De har ingen gamle interesser i situationen og kan dermed være med til at sikrekonklusionernes objektivitet.

Den indledende analyse baseres på oplysninger fra:

• Regnskabet• Modregnet balance• Budgetter• Andre analyser (operationelle og strategiske analyser).

Disse bliver gennemgået herunder.

Regnskabsanalyse Formålet med udarbejdelsen af regnskabsanalysen er at fremkomme med enbegrundet vurdering af den nuværende finansielle stilling og dermed udgangs-punktet for en fremtidig udvikling. Grundlaget for en regnskabsanalyse vil væreregnskaber og specifikationer et par år tilbage, ajourført perioderegnskab samtevt. budgetter.

For at give analysen en logisk struktur, og for at sikre analyse af alle væsentligeforhold, skal analysen omtale:

• Likviditet og finansiering (balancestruktur m.v.)• Aktivitetsudvikling (salg evt. segmentfordelt)• Resultatudvikling (herunder faste omkostninger og virkningen af engangsind-

tægter og -udgifter)• Soliditet (egenkapital)

Analysen skal gøre ledelsen m.fl. i stand til at vurdere de helt centrale spørgs-mål om virksomhedens udviklingsretning og -hastighed. Konklusionen på ana-lysen vil være en vurdering af, hvor syg virksomhedens økonomi er. Analysenkan fremkomme med overordnede og generelle retningslinier på en rednings-plan. Man skal dog ikke forvente en færdig plan for at vende virksomheden pådette indledende tidspunkt.

Til at starte med vil virksomhedens likvide situation være helt afgørende for detvidere forløb. Den likvide situation kan opdeles i to hovedområder (jf. figurenherunder):

• Umiddelbar tilgængelig likviditet (over vandlinien)• Fremskaffelse af yderligere likviditet (under vandlinien)

Figuren viser, at likviditeten ikke udelukkende er saldoen på kassekreditten.Mange af de faktorer, som påvirker likviditeten, er skjulte. Over vandlinien seskun toppen af isbjerget, dvs. de umiddelbart synlige symptomer på krisen.Under vandlinien ligger de mere skjulte symptomer. På figuren er regnskabs-posterne (yderst til højre) vist i prioriteret rækkefølge, således at krisesympto-merne nederst (kreditorer og lager) er de vanskeligste at spore. I selve isbjergeter vist konkrete eksempler på symptomer i de forskellige regnskabsposter.

Regnskabsanalysen skal detaljeres i passende grad, og det kan være relevant atse på virksomhedens segmentopdeling m.v.

Modregnet balance I den indledende fase skal der udarbejdes en modregnet balance for virksom-heden. I koncernforhold skal der udarbejdes balancer for hvert selskab for sig,idet man i denne arbejdsfase skal vurdere hver juridisk enhed særskilt.

30

Likviditet – „isbjergsteorien“

Det synlige

Det skjulte

Likvider

Debitorer

Kreditorer

Lager

Tab

Bank gebyrer

Pres på likviditet

Ikke-optimal lånestruktur

Manglende trækningsret/- muligheder

Overforfaldne debitorer AfdragsordningerDårlige debitorer Ikke faktureret salg

Lang kredittid til kunder Klager over fakturaer

Ikke-optimale leverandørerReturkommission

Krav om forudbetalinger

Ukurans på varelager For mange produkterRestordre Lav produktivitet Manglende(langsom levering) kapacitetsplanlægning

En modregnet balance er en alternativ opstilling i forhold til en traditionel regn-skabsopstilling. Formålet med at udarbejde en modregnet balance i turna-round-situationen er at have en oversigt, der viser, hvorledes situationen vilvære, såfremt turnaround ikke lykkes.

Oversigten vil vise, hvilke frie aktiver der er til rådighed, hvor store de fortrins-berettigede krav er, samt hvilke ekstra omkostninger der forventes at ville på-løbe ved en standsning (betalingsstandsning og konkurs) af virksomheden.Derved kan opstillingen blive et væsentligt element til at overbevise kredito-rerne om, at de bør medvirke i en rekonstruktion, idet deres tab ved en alterna-tiv konkurs vil være langt større.

Den modregnede balance er systematiseret således:

• Nedskrivninger og værdireguleringer• Modregning• Omkostninger indsættes • Fortrinsret.

Disse elementer kan forklares således:

Nedskrivninger og værdireguleringer skal ske for de enkelte aktiver eller aktiv-grupper. Årsagen hertil er, at den normale værdiansættelse efter going concern-princippet ikke automatisk er gældende i en turnaround-situation. Dels kan dervære aktiver, der skal afhændes, hvorfor de skal opføres til den forventede net-torealisationsværdi. Dels skal de aktiver, der beholdes, vurderes til værdien vedgoing concern, og disse værdier skal måles op mod den gæld, som har pant iaktivet.

Modregning sker med udgangspunkt i værdien af aktiverne. I aktiverne mod-regnes de gældsposter, som har pant, sikkerhed eller lignende. Aktivets værdiminus den modregnede gæld giver værdien for nettoaktivet eller friværdien.Eksempelvis: En ejendom minus tinglyst prioritetsgæld giver ejendommens fri-værdi. Modregning kan også være værdien af driftsmidler minus bankgæld sik-ret ved et ejerpantebrev. Eller det kan være varetilgodehavender minus facto-ringgæld osv.

Omkostninger til rekonstruktion skal indsættes. Det er de nødvendige omkost-ninger, som der skal være likviditet til at afholde, for at rekonstruktion kan gen-

31

nemføres. Omkostninger omfatter eksempelvis salær til advokat, honorar til re-visor m.v.

Fortrinsret er den situation, hvor én kreditorgruppe har fortrinsret til de frie akti-ver frem for øvrige kreditorgrupper. Det drejer sig specielt om lønmodtagerkrav,såsom skyldig løn og gage, skyldige feriepenge m.v., som vil tilflyde firmaetsansatte før øvrige kreditorer betales. Der er desuden en række afgifter til staten,som har lovmæssig fortrinsret.

De fire elementer, der skal indarbejdes, skal være med væsentlighed for øje.Der skal således ikke bruges for megen tid på at finde de nøjagtige tal for deenkelte forhold.

Den modregnede balance bør opstilles tidligt i processen, og det må accepte-res, at der sandsynligvis ikke er et fuldstændigt grundlag for udarbejdelsen. Inoter til balancen må disse usikkerheder oplistes og, om muligt, kvantificeresbeløbsmæssigt heri.

32

33

Eksempel på modregnet balance

Patenter

Goodwill

Bygninger

Inventar

Produktionsmaskiner

Lager

Tilgodehavender

Andre tilgodehavender

Likvide beholdninger

Advokat

Regnskabskyndig tillidsmand

Resultat i boperiode

Opsigelsesgager

Feriepenge

A: Nettoaktiver

Prioritetsgæld

Leverandører

FIH

Leasingaftaler

Bankgæld

Skyldig ToldSkat

Beregnede og skyldige feriepenge

Merværdiafgift

Anden gæld

B: Simple krav i alt

Over/(underbalance)

Dividendeprocent = (A/B)*100

Et procentpoint i dividende koster

Aktiver:

Massekrav:

Privilegerede krav:

Simple krav:

1.000 1.000 1.000 150

500 (500) - - -

4.000 100 4.100 (3.000) 1.100 900

750 (250) 500 (500) - -

2.500 2.500 (1.000) 1.500 100

3.250 (600) 2.650 2.650 1.200

9.000 (2.500) 6.500 6.500 5.250

150 150 150 150

750 750 750 750

21.900 (3.750) 18.150 (4.500) 13.650 8.500

(650) (650) (650) (1.100)

(300) (300) (300) (450)

100 100 100 (375)

21.900 (4.600) 17.300 (4.500) 12.800 6.575

(1.400) (1.400) (1.400) (4.200)

(1.000) (1.000) (1.000) (1.400)

21.900 (7.000) 14.900 (4.500) 10.400 975

(3.000) (3.000) 3.000 - -

(14.000) (14.000) (14.000) (14.000)

(1.000) (1.000) 1.000 - -

(2.000) (2.000) (2.000) (4.000)

(3.500) (3.500) 500 (3.000) (3.000)

(1.000) (1.000) (1.000) (1.000)

(1.000) 1.000 - -

(5.000) (5.000) (5.000) (5.000)

(4.700) (4.700) (4.700) (4.700)

(33.200) (1.000) (34.200) 4.500 (29.700) (31.700)

(11.300) (8.000) (19.300) - (19.300) (30.725)

35,02% 3,08%

297 317

(1) (2) (3)=(1)-(2) (4) (5)=(3)-(4)Op-/ Konkurs

Bogført nedskrivning Værdi før Modregnet (reguleredeværdi (rekl.) modregning Modregning balance værdier)

BudgetterEn overordnet analyse af budgetterne hører med til den indledende analyse,hvor kodeordet igen er væsentlighed. Ved gennemgangen skal fokus være på deforudsætninger, budgettet bygger på, samt på likviditeten. Forudsætningerne erde velbegrundede antagelser om salg, vareforbrug, antal ansatte osv., som bud-gettet er udarbejdet på baggrund af. Likviditetsbudgettet er en væsentlig del afbudgettet, og i krisesituationer er det ekstra vigtigt med gode estimater for udvik-lingen i likviditeten. Budgetterne bør indledningsvis omfatte de kommende 3-6måneder, men skal også vise den forventede udvikling på længere sigt.

For at optimere troværdigheden af budgetterne skal der i den sammenhængogså udarbejdes følsomhedsanalyser. Følsomhedsanalyser skal vise udvik-lingen i likviditet og indtjening ved forskellige ændringer i forudsætningerne.

Nedenstående eksempel viser følsomheden på likviditeten ved alternative brut-toavance-procenter (BA%) og antal kreditdage til debitorer (debitordage), somde to væsentligste budgetforudsætninger. Skemaet viser derefter forskelligekombinationer af træk på kassekreditten. Udgangspunktet i budgetterne er et likviditetstræk på kassekreditten på ÷100.

Andre analyserEndvidere skal der foretages en indledende vurdering af nøgleproblemerne; erdet strategiske eller operationelle problemer, der er årsagen til krisen, og hvilkestrategier kan anvendes for at vende udviklingen på kort og længere sigt.

Vurdering af vigtigste eksterne og interne interessenters holdning til virksomhe-den skal undersøges og vurderes. Disse interessenter omfatter typisk pengein-stitut, andre finansieringskilder og aktionærer (ejere). Vurderingen af interessen-ters holdning skal f.eks. omfatte:

• Hvad er deres vilje og evne til fortsat fremtidig finansiering af virksomheden?• Hvordan er det indbyrdes styrkeforhold, dvs. hvem har det afgørende ord?• Hvordan ser finansieringskilderne på den nuværende ledelse?

34

BA%Debitordage + 5% Udgangspunkt - 5%

÷ 15 dage ÷79 ÷80 ÷81

Udgangspunkt ÷99 ÷100 ÷101

+ 15 dage ÷119 ÷120 ÷121

35

Skematisk overblikVed vurderingen af de alternative muligheder for virksomheden er særligt føl-gende tre forhold væsentlige:

• Indtjeningsevnen• Egenkapital• Likviditet.

En overordnet vurdering af indtjening, egenkapital og likviditet kan rubriceremulige rekonstruktions- og likvidationsmodeller som nedenfor:

Positiv indtjening er resultat før renter og afskrivninger (EBIT)

Det skal bemærkes, at skemaet er baseret på forenklede forudsætninger, og atsituationen derfor altid skal vurderes i den konkrete situation.

Positiv indtjening Positiv egenkapital Likvid på kort sigt Løsningseksempler

Nej Nej Ja/Nej Likvidation (konkurs)

Ja Nej Nej Salg (evt. konkurs)

Fortsat drift under afvikling

Datterselskabsmodel (midlertidig)

Egenkapitaltilførsel

Nej Ja Nej Likvidation (solvent)

Likvidationsakkord

Ja Ja Nej Moratorium

Egenkapitaltilførsel

Fremmedkapitaltilførsel

Factoring, belåning af aktiver

Sale- and lease back

Ja Nej Ja Likvidation (konkurs)

Likvidationsakkord

Salg (evt. under betalingsstandsning)

Datterselskabsmodel (midlertidig)

Nej Ja Ja Nye forretningsområder

Rationalisering

Likvidation

RapporteringDen indledende analyse munder ud i en rapport, som indeholder:

• Resume- Væsentligste iagttagelser- Overordnet konklusion – fortsæt/stop?- Handlingsplan

• Virksomheds- og ejerstruktur- Skitsere koncernsammenhænge og ejerstruktur

• Nuværende finansielle position- Likviditet- Regnskabsanalyse - Modregnet balance

• Finansieringsplan - Forecast over likviditet de kommende 3-6 måneder - Hvordan dækkes finansieringen på kort sigt (3-6 måneder)

• Virksomhedens strategiske og operationelle nøgleudfordringer- Overordnet vurdering - Hvilke strategiske tiltag skal til for at sikre overlevelse?

• Turnaround-ledelsen- Vurdering af behov for udskiftning i ledelsen

• Fortsættende virksomhed- Er situationen optimistisk, neutral eller pessimistisk?

• Anbefaling- Fastlæggelse af, hvilke tiltag der har de største muligheder for at vende

virksomheden.• Interessenters støtte

- Åben kommunikation med interessenter om indledende tilsagn om finan-siel støtte til gennemførelse af turnaround.

• Handlingsplan- Udarbejd handlingsplan med angivelse af

- Handling- Tidspunkt/deadline- Ansvarlig

I efterfølgende afsnit vil mulige årsager til krisen blive gennemgået, og det vur-deres endvidere, om virksomheden har et stærkt eller svagt udgangspunkt for atvende udviklingen.

36

3.2 Årsager til krisenFor at kunne løse krisen gælder det om at finde de underliggende årsager.Erfaringer har vist, at årsagerne ofte kan findes under en eller flere af de over-skrifter, som er vist i figuren herunder.

Ovenstående er uddybende beskrevet herunder.

1. Utilstrækkelig ledelse

Ledelsen er helt central for enhver virksomhed. Det ledelsesmæssige ansvar for,at en virksomhed er havnet i en krisesituation kan være mangfoldige, f.eks.:

• For aggressiv satsning på ekspansion• Manglende forståelse for kundernes (ændrede) behov.

En kriseramt virksomheds overlevelseschancer afhænger af ledelsen, idetdenne vil påvirke afgørende forhold som f.eks.:

• Erkendelsesfasen. Hvor alvorlig skal krisen være, før ledelsen erkender det.Ser ledelsen realistisk på situationen eller undervurderes situationens alvor?

• Behov for forandring. Erkender ledelsen behovet for forandringer? Det gældersom regel både forretningsmæssige tiltag samt ledelsesmæssige opstramninger

37

Årsager til krisen

1. Utilstrækkelig ledelse

2. Utilstrækkelig information og mangel på økonomisk styring

3. Strategiske og operationelle fejl3A. Marketing3B. Produktudbud3C. Operationel ineffektivitet

4. Finansiel struktur og tilknyttede omkostninger

5. Dårlige virksomhedsopkøb

• Implementering. Ledelsens evner og vilje til at gennemføre nødvendige for-andringer.

Utilstrækkelig ledelse optræder i en bred vifte af varianter f.eks.:

• Autokratisk ledelse: Den enerådige leder som i fremgangstider kan vise godefinansielle resultater, da ledelsesstilen muliggør hurtige beslutninger. I kriseti-der viser ledelsesstilen bagsiden af medaljen, idet organisationen hverkenmagter eller tør udfordre den enevældige leder

• Ubeslutsom ledelse: Ledelsen lader alt passere efter tilfældigheder, og kanhave perioder, hvor virksomheden alligevel genererer rimelige resultater.

• Manglende branchekendskab i ledelsen: Det kan eventuelt være bestyrelsensom ikke har branchekendskab nok til at støtte den daglige ledelses arbejde.

2. Utilstrækkelig information og mangel på økonomisk styring

Økonomistyring omfatter en lang række af discipliner, som skal være med til atgive ledelsen et godt grundlag for at træffe rationelle, økonomiske beslutninger.

Typiske områder af god økonomisk styring omfatter eksempelvis:

• Budgettering og løbende opfølgning• Kontrol med omkostninger• Måling af lønsomhed af produkter, ordrer, divisioner el.lign.• Styring af arbejdskapitalen og likviditet.

38

Caseeksempel:En hovedaktionær har gennem tyve år opbygget en produktionsvirksomhedmed 50 ansatte. Hovedaktionæren har gennem alle årene været direktør ivirksomheden og styret virksomheden enerådigt. Virksomheden har haft enkonstant stigende indtjening indtil for to år siden, hvor der blev realiseret etbetydeligt underskud, hvilket gentog sig året efter. Direktøren ville ikke er-kende problemerne og ønskede ikke rådgivning eller sparring fra andre.Den manglende reaktion fra direktøren medførte, at de likviditetsmæssigeproblemer blev forstærket, hvorfor virksomhedens pengeinstitut gennem-tvang, at der blev indsat en midlertidig ledelse, der blev sideordnet med di-rektøren. Den langsigtede løsning blev indsættelse af ny administrerende di-rektør, og hovedaktionæren blev produktionsdirektør.

I det omfang virksomheden magter at styre omkostningerne og måle lønsomhe-den effektivt, reducerer det risikoen for forkerte ledelsesmæssige beslutninger.Dette kan eksempelvis føre til, at virksomheden fortsætter med ikke-lønsommeprodukter.

Den økonomiske styring er et meget centralt område. To delområder af denøkonomiske styring, som skal fremhæves, er:

• Arbejdskapital og likviditet• Omkostninger.

For virksomhederne handler det om at tilrettelægge bogholderiet og andre registreringssystemer således, at omkostninger og indtægter kan måles nøjag-tigt, fuldstændigt og rettidigt. Gode grundregistreringer er en forudsætning foren effektiv kontrol med, og styring af, omkostninger og indtægter. Budgetter børanvendes i alle virksomheder, og løbende sammenligning mellem budget ogrealiserede beløb hører til blandt de almindeligste og vigtigste former for øko-nomisk styring.

Arbejdskapital og likviditet

Arbejdskapital omfatter nettoværdien af varelagre og debitorer fratrukket vare-kreditorer og andre skyldige beløb. Dårlig styring medfører store pengebin-dinger i lagre og debitorer. Øgede pengebindinger i lagre og debitorer øgerpresset på likviditeten, og samtidig øges risikoen for ukurante varer på lagereteller dårlige betalere blandt debitorerne.

Utilstrækkelig styring af arbejdskapitalen kan således både betyde forringet likviditet og samtidig øge risikoen for driftsmæssige tab.

Forbedret styring af arbejdskapitalen kan omfatte:

• Opstramning af interne procedurer for fakturering til kunder, herunder acon-tofaktureringer, hvis muligt

• Opstramning af procedurer for rykning af debitortilgodehavender• Optimering af omsætningshastigheden af varelagre. Eksempelvis indkøbe

mindre kvanta, senere indkøbe (just-in-time), disponere indkøb i forhold tilforventet salg osv.

• Bedre udnyttelse af leverandørkreditter.

39

Omkostninger

Hvis virksomhedens omkostninger er højere end konkurrenternes, har virksom-heden en konkurrencemæssig ulempe. Teoretisk er der seks overordnede årsa-ger til (for) høje omkostninger. Virksomheden kan være/have:

• Relativ dårligere end konkurrenterne pga. manglende stordriftsfordele ogmanglende erfaring i forhold til konkurrenterne

• Absolut dårligere end konkurrenterne, fordi konkurrenterne kontrollerer stra-tegiske fordele, som ikke er tilgængelige for virksomheden

• Omkostningsulemper pga. forskelligheder mellem virksomhederne• Omkostningsulemper pga. ledelse og organisation• Operationel ineffektivitet pga. manglende investeringer og dårlig ledelse• Lovgivningsmæssige og erhvervspolitiske ulemper i forhold til konkurrenter belig-

gende i andre lande. Det kan gælde afgifter, miljøkrav, faglige organisationer osv.

Ikke alle seks årsager er lige relevante i alle situationer. Modellen er god i ana-lysesammenhæng, da den giver nogle relevante mulige årsager til for høje om-kostninger.

Det er sjældent muligt for en virksomhed at ændre på omkostningsniveauet på kortsigt. I en turnaround-situation er omkostningsanalysen vigtig, når grundlaget for enfremtidig lønsom virksomhedsdrift skal vurderes. Eksempelvis kan visse personale-tunge opgaver inden for masseproduktion næppe gøres lønsomme i Danmark.

Som det fremgår af ovenstående punkter, skal omkostningsniveauet sammenholdesmed konkurrenternes niveau. Omkostningerne i branchen vil på lang sigt være be-stemmende for salgsprisen, idet salgsprisen skal kunne dække omkostningerne ogsamtidig give en tilfredsstillende forrentning af den investerede kapital. En krise-ramt virksomhed kan altså forsøge at sammenligne egne omkostninger med kon-kurrenternes omkostninger eller med f.eks. branchetal. En sammenligning (bench-marking) vil kunne bidrage til forståelsen af områder for potentielle besparelser.

3. Strategiske og operationelle fejl

3A. Manglende marketingstrategi

Dette omfatter en række kunde- og servicerelaterede forhold, som den sundevirksomhed kan håndtere, og som giver den kriseramte virksomhed problemer.

40

Begrebet skal forstås bredt og omfatter ikke kun salg og markedsføring, menogså serviceringen af eksisterende kunder.

En effektiv marketing- og markedsføringsfunktion skal kunne bidrage med ana-lyser og løbende overvågning af bl.a:

• Konkurrenter: Priser, kvalitet, leveringsevne, omkostninger m.v.• Markeder: Tiden er løbet fra massemarkedsføringen. Der kræves en langt dy-

bere forståelse af kundernes indkøbsbehov og -varer. Denne forståelse kræ-ver blandt andet systematiske registreringer af kunde- og købsadfærd (CRM).

Overvågning af konkurrenter og marked skal bringe virksomheden i en situa-tion, hvor den ikke kun reagerer men også agerer på konkurrenternes og kun-dernes adfærd.

En anden væsentlig funktion for marketing- og markedsføringsafdelingen er atidentificere mulige fremtidige markeder og/eller kundeemner (leads). Her kob-les marketingindsatsen sammen med økonomisk styring, idet måling af omkost-ninger, for at nå til de forskellige leads, er central. Det handler om at følge destrategier, som giver den bedste kontakt til leads for laveste omkostninger.

Det er sjældent alene recession og faldende efterspørgsel, der forårsager envirksomheds krise. Det er ofte koblet med interne faktorer, såsom dårlig om-kostningskontrol, dårlig konkurrencemæssig position eller høj finansiel gearing(høj gældsandel). Selv i krisetider er der virksomheder, som klarer sig godt ogtjener penge.

3B. Produktudbud

Efterspørgslen efter virksomhedens produkter ændres naturligvis over tiden.Derfor er det vigtigt for en velfungerende virksomhed hele tiden at investere ifremtiden. Her tænkes på fremtidige produkter, teknologier og markeder. Hvisman overser dette, vil man på et tidspunkt miste markedsandele, og lønsomhe-den vil formentlig også falde. Pludselig ender man i den situation, at de nuvæ-rende produkter m.v. er på vej ud af markedet, og der er ikke råd til at udviklenæste generations produkter.

Konkurrenterne kan have udviklet næste generation af produkter, eller helemarkedet kan have ændret sig og dermed ændret teknologi. Ændringer i mar-

41

kedet kan f.eks. opstå, hvis de store detailkæder begynder at importere direkte istedet for at købe via en grossist. Ændringerne kan også skyldes cykliske ud-sving i økonomien. Den konkurrencemæssige situation kan opdeles på:

• Priskonkurrence• Produktkonkurrence.

Priskonkurrence. Betydningen af denne faktor afhænger meget af virksomhe-dens produkter og markeder. Priskonkurrencen afhænger af, hvor prisfølsomtproduktet er. Et produkt, hvor salget vil stige eller falde væsentligt ved en pris-ændring, siges at være prisfølsomt. Faktorer som gør produkterne prisfølsommeer, hvis kunderne har let ved at skifte til en anden leverandør, eller hvis varen erstandardvarer. Mindre prisfølsomme produkter er karakteriseret ved det mod-satte: det er ikke så let at skifte leverandør, eller produkterne er unikke. I densidste kategori falder f.eks. mode- og luksusvarer.

Produktkonkurrence. Det gælder selvfølgelig om, at man forhandler de varer,som kunderne ønsker at købe. Såfremt man ikke formår at følge med i udvik-lingen, vil konkurrenterne opnå en fordel på markedet. At man kommer bagudi produktkonkurrencen, kan skyldes mange forhold: Det kan eksempelvis væremanglende succes med udvikling af nye produkter, manglende finansielle ogteknologiske ressourcer til produktudvikling samt manglende innovation (nyeideer). Computere og mobiltelefoner er eksempler på brancher med stor pro-duktkonkurrence.

Den øgede globalisering, udbredelsen af internet osv. har givet køberne et langtbedre og mere gennemsigtigt grundlag at handle på. Der er samtidig sket enbranche- og produktglidning. Ændringer har tilsammen medført, at det er ble-vet vanskeligere at fastlægge konkurrencesituationen og dermed agere i forholdtil denne. Brancheglidning betyder, at flere udbydere handler med det sammeprodukt. Produktglidning betyder, at flere produkter konkurrerer med virksom-hedens eget produkt.

3C. Operationel ineffektivitet

Den konkurrencemæssige situation er et godt mål for virksomhedens produkti-vitet, kvalitetssikring osv., idet virksomheden skal være mindst lige så effektivsom konkurrenterne. Den operationelle effektivitet omhandler i øvrigt virksom-hedens håndtering af de kritiske processer, som f.eks. distribution og indkøb.

42

For en yderligere gennemgang heraf henvises til afsnit 7.4.

4. Finansiel struktur og tilknyttede omkostninger

Det er manglende betalingsevne, som afstedkommer en betalingsstandsningog/eller en konkursbegæring. Den manglende likviditet kan skyldes tabsgi-vende aktiviteter (underskudsforretning) og/eller for aggressive udbyttebeta-linger. Men manglende likviditet kan også hænge sammen med, hvorledesvirksomhedens aktiver er finansieret. Som tommelfingerregel gælder:

• Anlægsaktiver bør finansieres af langfristede lån og egenkapital• Omsætningsaktiver bør finansieres af kortfristet gæld og egenkapital• Likviditetsgraden (dvs. omsætningsaktiver divideret med kortfristet gæld) skal

være større end 1• Soliditeten (egenkapitalandelen) bør udgøre mindst 30%.

Der er mange eksempler på veldrevne virksomheder, der finansierer køb af an-lægsaktiver ved brug af fri likviditet og/eller kortfristet gæld (træk på kassekre-ditten). Når virksomheden senere får likviditetsmæssige problemer, er belå-ningen af anlægsaktiverne meget vanskeligere (om overhovedet muligt) end påinvesteringstidspunktet.

En virksomhed med stor gæld har større risiko for at komme i krise, end enmere velkonsolideret virksomhed har. Man skal huske på, at ledelsen på kortsigt ikke altid selv bestemmer gældsandelen i virksomheden. Forholdet mellemgældsfinansiering og egenkapitalfinansiering er et udslag af perioder med skif-tende indtjening, investeringer og låntagninger m.v.

En undersøgelse af kapitalstrukturen i danske virksomheder4 viser følgendesammensætning:

Procent af balancesum

Egenkapital Langfristet gæld Kortfristet gæld

Handels- og Servicevirksomheder 34 29 37

Industrivirksomheder 48 14 38

43

4 Virksomhedsfinansiering, side 14-15

Sammenfattende kan det altså konstateres, at:

• Egenkapitalen i gennemsnit udgør mellem en tredjedel og halvdelen af ba-lancesummen

• Industrivirksomheder i gennemsnit har større egenkapitalandel end handel-og servicevirksomheder

• Begge grupper af virksomheder har samme andel finansieret via kortfristetgæld (37-38%)

• Den langfristede finansiering er forholdsvis mindre for industrivirksomheder.

Den finansielle politik går på, hvor stor andel af overskud som spares op i virk-somheden, og hvor meget der udloddes til aktionærerne. De overskud, somspares op i virksomheden, kan benyttes til finansiering af fremtidige investe-ringer. Ved at investere for opsparede penge, løber ledelsen ikke risikoen for, atvirksomheden ikke kan betale ydelserne på et lån.

Øvrige eksempler på finansiel politik, som medfører øgede risici for at bringevirksomheden i en kritisk situation, omfatter:

• For høj gældsdel i forhold til egenkapitalandel (finansiel gearing) • Manglende eller utilstrækkelig reinvestering i produktionsapparat osv.

5. Dårlige virksomhedsopkøb

Forkerte virksomhedsopkøb henviser til den situation, hvor ledelsen er fokuse-ret på vækst i omsætning uden fokus på indtjening. Problemet opstår i situatio-ner, hvor ledelsen er meget salgsorienteret uden samtidig at have en solid øko-nomisk kontrol af indtjeningsevnen.

En aggressiv stigning i salget kan typisk realiseres ved virksomhedsopkøb ellerved at kaste sig ud i store projekter.

Virksomhedsopkøb

Virksomhedsopkøb sker typisk for at opnå større salg, omkostningsbesparelsereller for at få adgang til ny viden, produkter m.v.

Problemerne kan opstå ofte som følge af, at:

44

• Den opkøbte virksomhed ikke var så stærk som forudsat (det er en „taber“)• Der betales for meget for den opkøbte virksomhed. De fremtidige budgetter

kan have været for optimistiske og/eller forudsatte omkostningsbesparelserikke kan realiseres

• Der er for dårlig ledelse: Integrationen af virksomheden, realisation af syner-gifordele osv. kommer ikke til at forløbe som planlagt og budgetteret.

Problemerne ved opkøb af en virksomhed afhænger også af størrelsen, af denvirksomhed man overtager i forhold til egen størrelse. Risikoen for problemerer også større, når en mindre eller mellemstor virksomhed overtager en andenvirksomhed. Problemerne skyldes ofte, at den mindre virksomhed ikke har er-faring, kompetence m.v. for sammenlægning af virksomheder.

Store projekter

Store projekter minder i virkeligheden lidt om ovenstående (virksomhedsop-køb), fordi det kan være dette ene forhold, som får afgørende betydning forvirksomhedens fremtid. Store projekter forbindes ofte med entreprenørbranc-hen, men kan naturligvis også forekomme i andre brancher. Problemet medstore projekter er, at et enkelt fejlslået projekt kan kaste virksomheden ud i en

45

Caseeksempel:Et selskab etablerede fritidscentre. Der var et lavt kapitalgrundlag i selska-bet, samtidig med at investeringsniveauet for disse centre var højt.Investeringskalkulen og budgettet for de fleste af investeringerne udviste enlang tilbagebetalingsperiode. Ledelsen var fokuseret på vækst og ekspansionog udarbejdede ikke altid investeringsbudgetter, inden investeringen i nyecentre blev iværksat. Selskabet havde i opstarten en god likviditet, idet kun-derne betalte forud for de ydelser, de købte i centrene. Da likviditetenstrammede til, opdagede ledelsen, at en del opstartede centre ikke kunnebetale investeringen tilbage. Selskabet blev tvunget til at sælge en del centretil et nyt selskab, hvor den hidtidige aktionær, sammen med nye eksterne in-vestorer, blev ejere. De resterende centre blev lukket, og kun en mindre delblev solgt enkeltvis til eksterne købere.

Ledelsens manglende styring med indtjeningen fra ekspansion og investe-ringer, resulterede i nedsat ejerskab.

krisesituation. Store projekter indeholder ofte en alt for stor grad af gamblingfra ledelsens side. Hvis det går godt, er der mange penge at tjene, men hvis detgår galt, kan tabet blive stort og vælte hele virksomheden.

Årsagerne til problemerne ved store projekter kan være:

• For stor gældsfinansiering (og for lav egenfinansiering) i projekterne• For dårlig omkostningsberegning i planlægningsfasen• For dårlig omkostningskontrol ved udførelsen• Overvurdering af egen kapacitet til at styre et stort projekt• Opstartsproblemer. Det kan være tekniske problemer eller mangel på kvalifi-

ceret arbejdskraft• Omkostninger ved at trænge ind på et nyt marked – for dårligt styret udvi-

klingsprojekt.

46

Caseeksempel:En produktionsvirksomhed var nyligt overtaget af ledelsen. Selskabet fikkontakt til en stor udenlandsk kunde og lavede et udviklingsprojekt tildenne. Selskabet gik i gang med selve udviklingen og produktionsmod-ningen af de maskiner, som projektet havde beskrevet. Ledelsen opdagede,at der var store tekniske problemer med at få udviklet det beskrevne pro-dukt. Virksomheden opdagede næsten samtidig, at den kalkule der var udar-bejdet i projektfasen var for optimistisk. Løsningen blev, at den udenlandskekunde frivilligt gik med til at betale en pæn del af de forøgede udvik-lingsomkostninger. Dernæst blev udviklingsorganisationen styrket medkompetente medarbejdere og ledere.

Et stort projekt skulle have tilført virksomheden betydelig indtjening, menvar i stedet ved at koste virksomheden livet.

3.3 Stærkt eller svagt udgangspunkt for turnaroundOvenstående er beskrevet en række af de forhold, som erfaringsmæssigt ermedvirkende til, at en virksomhed kommer i krise. Det efterfølgende afsnit ven-der problemstillingen og ser på mulighederne for et succesfuldt turnaround.

Overlevelse på kort sigtOverlevelse på kort sigt omfatter perioden, indtil turnaround-strategier er udar-bejdet, businessplanen er færdig og en evt. rekonstruktion (akkord) er på plads.I denne del af processen er der mere fokus på likviditet end på indtjening.Derfor er likviditetsbudgettering og likviditetsfremskaffelse væsentlige ledel-sesområder. Der skal derfor etableres en pålidelig og ajourført ledelsesrappor-tering, således at udviklingen kan følges tæt.

Et væsentligt værktøj til styring og overvågning af likviditeten er likviditetsbud-getter. Likviditetsbudgetterne skal vise finansieringsbehovet, hvor megen likvi-ditet der kan fremskaffes internt samt den manglende finansiering.

Analysen af finansiering og likviditet på kort sigt er helt afgørende. Der skalskaffes tilstrækkelig kort finansiering til den periode, der går med at påbegyndeturnaround af virksomheden. Hvis det ikke er muligt at klare finansieringen påkort sigt, hjælper det ikke, at der er en god plan for at videreføre virksomhedenpå længere sigt.

Finansieringen kan komme fra interne kilder eller fremskaffes eksternt. Internefinansieringskilder omfatter frasalg af aktiver, f.eks. ejendomme, eller ved atnedbringe varelagre og debitorer, indskud af ny kapital eller efterstillet låneka-pital. Ekstern finansiering vil typisk komme fra pengeinstitut, udvidet leveran-dørkredit eller andre finansielle virksomheder.