Embed Size (px)

Citation preview

INVESTMENT SOLUTIONS & PRODUCTSEconomic Research

Moniteur des branches Suisse

3e trimestre 2016

L’industrie se ressaisit

2Moniteur des branches Suisse I 3e trimestre 2016

Impressum

Éditeur: Investment Solutions & Products Loris Centola Global Head of PB Research Tél. +41 44 333 57 89 E-mail: [email protected] Oliver Adler Head Economic Research Tél. +41 44 333 09 61 E-mail: [email protected] Contact E-mail: [email protected] Tél. +41 44 333 77 35 Clôture de rédaction 20 septembre 2016 Série de publications Swiss Issues Branches Visitez notre site Internet www.credit-suisse.com/research Copyright Ce document peut être cité en mentionnant la source. Copyright © 2016 Credit Suisse AG et/ou sociétés liées. Tous droits réservés.

Auteurs

Andreas Christen Dr. Patricia Feubli Émilie Gachet Sascha Jucker Dr. Fabian Waltert

3Moniteur des branches Suisse I 3e trimestre 2016

Sommaire

Les branches en bref 4 Dans la plupart des branches industrielles, les chiffres d’affaires au deuxième trimestre sont restés en deçà de leur niveau de 2015. Le creux de la vague semble néanmoins franchi dans bien des cas. Si l’activité de construction s’est accélérée ces derniers mois, le commerce de détail reste à la peine.

Industrie chimique et pharmaceutique 7 Essor de la pharmacie, retour de la croissance dans la chimie

Industrie des machines 8 Chiffres d’affaires toujours en berne, mais perspectives prudemment positives

Industrie des métaux 9 Situation toujours difficile pour de nombreuses entreprises, malgré le ralentis-sement de l’érosion des chiffres d’affaires

Industrie alimentaire 10 Chiffres d’affaires toujours en baisse

Industrie horlogère 11 L’hémorragie se poursuit

Construction 12 Net rebond du gros œuvre

Commerce de détail et automobile 13 Été décevant pour le commerce de détail, mais normalisation de la situation dans l’automobile

Hôtellerie-restauration 14 Amélioration attendue en 2017

4Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

Les branches en bref

L’industrie se ressaisit Dans la plupart des branches industrielles, les CA sont restés en deçà de leur niveau de 2015 au 2e trimestre. Le creux de la vague semble néanmoins franchi dans bien des cas. Si l’activité de construction s’est accélérée ces derniers mois, le commerce de détail reste à la peine. L’économie suisse a connu une progression étonnamment vigoureuse au 2e trimestre 2016: selon le Secrétariat d’État à l’économie (SECO), le produit intérieur brut (PIB) réel a augmenté de 0,6% en glissement trimestriel sur les mois d’avril, mai et juin. Sur cette période, c’est sur-tout la composante «stocks et écarts statistiques» qui a affiché une nette progression. Or, il convient de ne pas surinterpréter cette évolution, qui s’accompagne de fortes fluctuations et ne permet donc de tirer des conclusions sur la croissance économique générale que de manière conditionnelle. La consommation publique s’est en outre inscrite en soutien au 2e trimestre, contrairement à la consommation privée – principale composante de la demande – qui a stagné en glissement trimestriel, tandis que les investissements ont reculé. L’heure n’est donc pas à l’euphorie. Grâce au taux de croissance élevé, le PIB du 2e trimestre dépassait néanmoins de 2% son niveau de 2015. Par conséquent, nous avons relevé nos prévisions de hausse du PIB pour 2016 à 1,5%. La croissance devrait rester inférieure à son niveau d’avant le choc du franc. La contribution des différents secteurs à la croissance du PIB est à nouveau très disparate. En comparaison annuelle et comme au trimestre précédent, la valeur ajoutée brute nominale a le plus augmenté dans la santé et l’action sociale (cf. fig.). La branche demeure par ailleurs un pilier de l’emploi (cf. fig.). Au vu des défis posés au secteur de l’électricité, à commencer par les faibles prix de gros en Europe, la nette progression de la valeur ajoutée dans l’énergie a de quoi sur-prendre. Dans l’industrie, le rebond dissimule une situation très contrastée entre les différentes branches et catégories d’entreprises. La croissance est en effet presque uniquement attribuable au secteur chimico-pharmaceutique. Sans la pharmacie, les exportations nominales de marchan-dises suisses, en hausse de 4,7% sur les huit derniers mois en glissement annuel, auraient en-core reculé. Contrairement aux grandes entreprises, les petites sociétés industrielles jugent par ailleurs la marche de leurs affaires toujours moins bonne qu’avant l’abandon du cours plancher. À l’exception du secteur chimico-pharmaceutique, pratiquement toutes les branches industrielles ont encore enregistré au 1er semestre 2016 des chiffres d’affaires inférieurs à ceux de la même période en 2015. Grâce au café, l’industrie alimentaire a certes été en mesure d’augmenter ses exportations, mais sa situation demeure complexe sur le marché national du fait du tourisme d’achat et de la pression accrue exercée par les importations suite à l’appréciation du franc. La mauvaise météo du printemps a en outre pesé sur les chiffres d’affaires.

La croissance étonnamment forte du PIB au 2e trimestre 2016 relève d’un effet statistique

Croissance des exportations presque uniquement attri-buable à la chimie / phar-macie. Situation toujours difficile pour certaines PME industrielles

Industrie MEM sur la voie de la reprise, crise dans l’horlogerie

Valeur ajoutée brute en hausse dans l’industrie Croissance de l’emploi surtout dans la santé Valeur ajoutée brute nominale, variation en glissement annuel, en % Emploi en équivalents plein temps, variation en glissement annuel, en %

Source: Secrétariat d’État à l’économie, Credit Suisse Source: Office fédéral de la statistique, Credit Suisse

-4% -2% 0% 2% 4% 6% 8%

Santé et action sociale

Energie

Industrie

Finance/assurances

Transports/communications/IT

Enseignement

Administration publique

Immobilier/autres services écon.

Commerce/commerce automobile

Construction

Hôtellerie-restauration

Autres services

Janv.-juin 2016

2T.2016

-2% -1% 0% 1% 2% 3%

Santé et action sociale

Immobilier/autres services écon.

Energie

Administration publique

Enseignement

Hôtellerie-restauration

Transports/communications/IT

Commerce/commerce automobile

Finance/assurances

Construction

Industrie

Autres services

Janv.-juin 2016

2T.2016

5Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

Chez les fabricants de machines, le climat s’est nettement amélioré en dépit de chiffres d’affaires toujours en baisse par rapport à 2015. Les dernières enquêtes conjoncturelles suggèrent une augmentation des entrées de commandes dans la branche ces derniers mois, ce qui devrait se traduire par une hausse de la production et des chiffres d’affaires dans les trimestres à venir. L’industrie des métaux semble également avoir surmonté les principales répercussions du choc du franc, même si la pression sur les prix et celle des importations demeurent élevées. Par ailleurs, certains fournisseurs issus de la branche vont sans doute devoir composer avec la mauvaise marche des affaires dans l’horlogerie, l’un des grands débouchés. Cette dernière traverse actuel-lement sa période la plus difficile depuis la crise financière de 2009. Depuis le début de l’année, les exportations de montres ont ainsi chuté de 10,9% en comparaison annuelle. Plusieurs raisons expliquent ce repli, parmi lesquelles le ralentissement conjoncturel en Chine, la concurrence des smartwatches ou encore la crainte du terrorisme, qui freine les velléités de voyage. La construction a progressé depuis son plancher intermédiaire de 2015. L’indice de la construc-tion, qui se fonde sur les chiffres des membres de la Société suisse des entrepreneurs et les demandes de permis de construire déposées, a atteint un nouveau record au 3e trimestre 2016, ce qui signale une accélération de l’activité dans le gros œuvre (bâtiment et génie civil). Le se-cond œuvre reste cependant à la traîne. Ce rebond du bâtiment est dans une large mesure lié à l’environnement de taux négatifs (et à la pénurie de placements). Après une timide détente au printemps, la baisse des chiffres d’affaires dans le commerce de détail s’est de nouveau accélé-rée en juin et en juillet, principalement en raison de la météo. Dans l’automobile, la normalisation des volumes de ventes s’est poursuivie ces derniers mois et l’érosion des prix des voitures neuves, des occasions et des pièces détachées s’est nettement atténuée grâce à la stabilisation du cours de change EUR/CHF. Dans l’hôtellerie-restauration, l’impact négatif de la vigueur du franc faiblit progressivement. Les nuitées des clients issus de la zone euro ont certes reculé sur mai-juin par rapport à l’année dernière, mais ce repli s’est révélé nettement moins important qu’en 2015. Cela dit, la branche pâtit du recul du nombre de touristes chinois. Les perspectives pour le reste de l’année et 2017 restent modérément positives. Nous tablons sur une croissance de l’économie helvétique proche des niveaux de 2016 l’année prochaine (PIB attendu en 2017: 1,5%). À l’exception des exportations, aucune composante du PIB ne devrait cependant s’accélérer. La poursuite probable du tassement de l’immigration va sans doute freiner la croissance de la consommation et la demande immobilière. Le climat de consommation devrait donc rester atone, sans toutefois continuer à se dégrader grâce à la stabilisation du marché du travail. Le tourisme d’achat va se maintenir à un niveau élevé sans pour autant augmenter, raison pour laquelle nous anticipons une timide embellie dans le commerce de détail en 2017. Sur le front des exportations, la situation va continuer à se détendre sous l’effet de la stabilité du cours de change EUR/CHF, ce qui devrait être particulièrement favorable à l’industrie MEM. Le contexte conjoncturel mondial va sans doute avoir également un impact positif sur la demande.

Reprise dans le gros œuvre, déception dans le com-merce de détail et lente stabilisation dans l’hôtellerie-restauration

Les branches dans le cycle économique au 3e trimestre 2016 Représentation stylisée; taux de croissance, en termes réels

Source: Credit Suisse

2017: peu d’impulsions de croissance supplémen-taires, hormis sur le front des exportations

Commerce de détail Industrie pharmaceutique

Matières plastiques Industrie du papier

Textile

Commerce automobile

Hôtellerie-restauration

Industrie horlogère

Machines

Services aux entreprises

Information/communications

Industrie alimentaireIndustrie alimentaire

Métaux

Industrie chimique

Électrotechnique

Ensemble de l'économie

6Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

Explication du graphique des cycles Le graphique des cycles nous permet d’établir la position des différentes branches dans leur propre cycle conjoncturel sur la base des données actuelles et de nos évaluations. Comme nous n’examinons ici que la position relative d’une branche dans son propre cycle, la position plus élevée d’une branche par rapport à une autre ne signifie pas obligatoirement qu’elle connaît une croissance plus importante. Généralement, les branches évoluent de gauche à droite dans les cycles. Bien souvent, elles progressent toutefois par bonds en raison de chocs exogènes. La vitesse à laquelle elles traversent le cycle peut en outre varier. Les branches indiquées en bleu foncé et en rouge foncé ont un comportement relativement cyclique. Celles en bleu clair et bleu foncé affichent une croissance structurelle comparativement plus impor-tante.

Prévisions 2016 et 2017 pour une sélection de branches de l’économie suisse

Septembre 2016

Production Prix Chiffre d’affaires

2016 2017 2016 2017 2016 2017

Industrie alimentaire

Textile et habillement

Industrie du papier

Chimie

Industrie pharmaceutique

Matières plastiques

Industrie des métaux

Industrie des machines

Électrotechnique

Industrie horlogère

Technique médicale

Construction

Commerce automobile

Commerce de gros (y c. matières premières)

Commerce de détail

Hôtellerie-restauration

Services aux entreprises

Santé

Source: Credit Suisse

Légende: > +5%; entre +2% et +5%; entre -2% et +2%; entre -2% et -5%; < -5% par rapport à l’année précédente

7Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

Industrie chimique etpharmaceutique Essor de la pharmacie, retour de la croissance dans la chimie

Le secteur chimico-pharmaceutique affiche de loin l’évolution la plus positive au sein de l’industrie ces derniers mois. La forte hausse de la production de 10,4% dans la chimie (raffi-nage pétrolier inclus) et de 8,6% dans la pharmacie au 2e trimestre 2016 (en glissement annuel) indique une demande dynamique. Les prix sont restés pratiquement inchangés dans les deux branches. Après leur effondrement en 2015, ils sont demeurés bien inférieurs à leur niveau de l’année précédente

au 3e trimestre 2016 (-2,1% dans la chimie et -3,7% dans la pharmacie). Les prix à la production relativement stables et la solide demande se sont traduits au 2e trimestre 2016 par une croissance des chiffres d’affaires de 3,6% en comparaison annuelle dans l’industrie pharmaceutique. Dans la chimie, les chiffres d’affaires sont restés inférieurs de 1,4% à leur niveau de l’année précédente. Pour les deux branches très présentes à l’international, l’évolution des chiffres d’affaires se reflète également dans celle des exportations nominales: les exporta-tions de produits chimiques ont ainsi progressé de 5,0% en glissement annuel depuis le début de l’année (janv.-août 2016). Avec un bond de 16,4%, les exportations de produits pharmaceutiques ont connu une croissance très dy-namique, surtout à destination des États-Unis (+28,5%). La poursuite attendue de la reprise dans la zone euro devrait s’inscrire en soutien de l’industrie chimique helvétique en 2017. Moins sensible aux fluctuations conjoncturelles, le secteur pharmaceutique devrait quant à lui profiter d’une forte demande structurelle émanant d’Europe et surtout des États-Unis en 2016 comme en 2017, et donc poursuivre sa robuste croissance. [email protected]

Chimie Pharmacie

2016 2017 2016 2017

Production Chiffre d’affaires

Croissance dynamique des exportations pharmaceu-tiques

Inversion de la tendance pour les CA de la pharmacie

Exportations: tendance; indice: 01/2012 = 100; variation en glissement annuel, en %

Moyenne sur 4 trimestres; indice: 4e trimestre 2010 = 100

Source: Administration fédérale des douanes, Credit Suisse Source: Office fédéral de la statistique, Credit Suisse

Stabilisation des prix des produits pharmaceutiques La pharmacie continue de créer des emplois Variation en glissement annuel, en %; indice: 12/2015 = 100 Effectifs en équivalents plein temps; variation en glissement annuel, en %

Source: Office fédéral de la statistique, Credit Suisse Source: Office fédéral de la statistique, Credit Suisse

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

70

80

90

100

110

120

130

140

150

08.2013 02.2014 08.2014 02.2015 08.2015 02.2016 08.2016

Variation exportations pharmaceutiques (axe de droite)Variation exportations chimiques (axe de droite)Indice exportations pharmaceutiquesIndice exportations chimiques

80

85

90

95

100

105

110

115

120

2T.2013 2T.2014 2T.2015 2T.2016

Chiffre d’affaires pharma

Chiffre d’affaires chimie, cokerie et raffinage de pétrole

93

95

97

99

101

103

105

107

109

111

113

-18%

-15%

-12%

-9%

-6%

-3%

0%

3%

6%

9%

12%

3T.2013 3T.2014 3T.2015 3T.2016

Variation prix à la production chimieVariation prix à la production pharmaIndice prix à la production chimie (axe de droite)Indice prix à la production pharma (axe de droite)

-4%

-2%

0%

2%

4%

6%

8%

26 000

30 000

34 000

38 000

42 000

46 000

50 000

2T.2013 2T.2014 2T.2015 2T.2016

Variation pharma (axe de droite)Variation chimie (axe de droite)Effectifs pharmaEffectifs chimie

8Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

Industrie des machinesChiffres d’affaires toujours en berne, mais perspectives prudemment positives

Au 2e trimestre 2016, les chiffres d’affaires de l’industrie des machines ont encore reculé par rapport à la même période de l’année précédente. En comparaison trimestrielle, la baisse de 4,0% (en glissement annuel) constitue un léger contrecoup pour la branche (chiffres révisés T1: -1,8% en glissement annuel). Cette évolution s’est également reflétée dans le taux d’utilisation des capacités de production, qui a fléchi de 2,6% sur les deux trimestres pour s’inscrire à 85,3%. Depuis le début de l’année (janv.-août), les exportations de la branche sont restées inférieures de 2,8% à leur niveau de l’année

précédente. Parmi les principales sous-branches, seuls les fabricants de machines pour la production alimentaire et de machines pour le papier et l’imprimerie ont exporté davantage que l’année dernière. Le climat s’est néanmoins nettement amélioré au sein de l’industrie des machines par rapport à 2015. 77% des entreprises interrogées par le KOF au début août jugeaient ainsi la marche de leurs affaires satisfaisante, 14% bonne et seulement 8% mauvaise. Les dernières en-quêtes conjoncturelles suggèrent en effet une augmentation des entrées de commandes ces derniers mois, ce qui devrait se traduire par une hausse de la production et des chiffres d’affaires dans les trimestres à venir. Toutefois, au vu du repli des chiffres d’affaires depuis le début de l’année, nous nous attendons à ce qu’ils baissent légèrement sur l’ensemble de 2016. Les perspectives pour l’année à venir sont modérément positives. La marche des affaires dépend principalement de l’évolution conjoncturelle à l’étranger. Or, le contexte mondial fournit pour l’heure de timides impulsions positives. De ce fait, nous ne tablons que sur une légère croissance des chiffres d’affaires de l’industrie des machines en 2017. [email protected]

2016 2017

Chiffre d’affaires Chiffre d’affaires

Production Production

CA inférieurs de 3% en glissement annuel au 1er semestre Évolution hésitante des exportations Variation en glissement annuel, en %; moyenne sur 4 trim.; indice: T4 2010 = 100 Exportations en mio. CHF; variation en glissement annuel, en %

Source: Office fédéral de la statistique, Credit Suisse Source: Administration fédérale des douanes, Credit Suisse

Exportations 2016 en berne dans de nombreuses sous-branches

Lente stabilisation de l’emploi

Exportations en CHF; moyenne sur 12 mois; indice: 01/2012 = 100 Emploi en équivalents temps plein; variation en glissement annuel, en %

Source: Administration fédérale des douanes, Credit Suisse Source: Office fédéral de la statistique, Credit Suisse

86

88

90

92

94

96

98

100

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

2T.2013 2T.2014 2T.2015 2T.2016

Variation en comp. annuelle

Indice chiffre d’affaires (axe de droite)-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

1 300

1 400

1 500

1 600

1 700

1 800

1 900

2 000

2 100

2 200

2 300

08.2013 02.2014 08.2014 02.2015 08.2015 02.2016 08.2016

Variation en comp. annuelle (tendance; axe de droite)ExportationsExportations (tendance)

60

70

80

90

100

110

120

130

140

150

2012 2013 2014 2015 2016

Machines-outils Pompes, compresseursMoteurs à combustion, turbines Machines à papier et d’imprimerieMachines de production alimentaire Machines textilesAppareils de levage et de manutention

-4%

-3%

-2%

-1%

0%

1%

2%

3%

74 500

75 000

75 500

76 000

76 500

77 000

77 500

78 000

2T.2013 2T.2014 2T.2015 2T.2016

Variation en comp. annuelle (axe de droite)

Effectifs

9Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

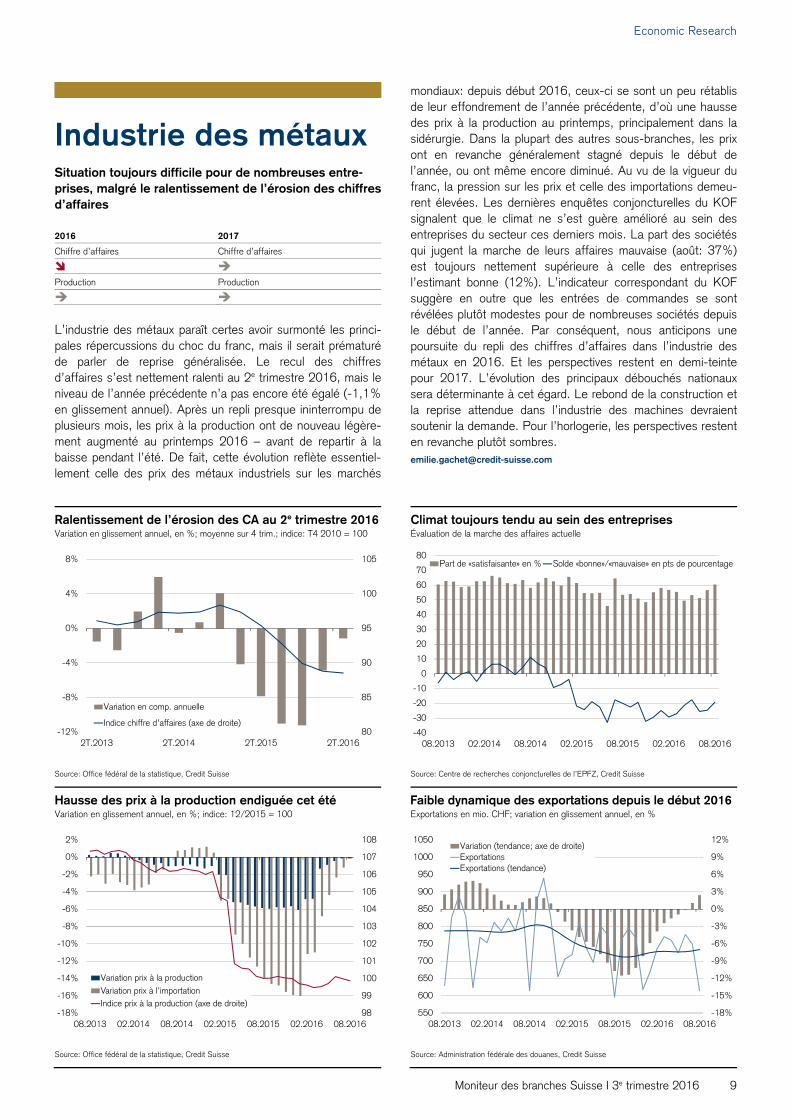

Industrie des métauxSituation toujours difficile pour de nombreuses entre-prises, malgré le ralentissement de l’érosion des chiffres d’affaires

L’industrie des métaux paraît certes avoir surmonté les princi-pales répercussions du choc du franc, mais il serait prématuré de parler de reprise généralisée. Le recul des chiffres d’affaires s’est nettement ralenti au 2e trimestre 2016, mais le niveau de l’année précédente n’a pas encore été égalé (-1,1% en glissement annuel). Après un repli presque ininterrompu de plusieurs mois, les prix à la production ont de nouveau légère-ment augmenté au printemps 2016 – avant de repartir à la baisse pendant l’été. De fait, cette évolution reflète essentiel-lement celle des prix des métaux industriels sur les marchés

mondiaux: depuis début 2016, ceux-ci se sont un peu rétablis de leur effondrement de l’année précédente, d’où une hausse des prix à la production au printemps, principalement dans la sidérurgie. Dans la plupart des autres sous-branches, les prix ont en revanche généralement stagné depuis le début de l’année, ou ont même encore diminué. Au vu de la vigueur du franc, la pression sur les prix et celle des importations demeu-rent élevées. Les dernières enquêtes conjoncturelles du KOF signalent que le climat ne s’est guère amélioré au sein des entreprises du secteur ces derniers mois. La part des sociétés qui jugent la marche de leurs affaires mauvaise (août: 37%) est toujours nettement supérieure à celle des entreprises l’estimant bonne (12%). L’indicateur correspondant du KOF suggère en outre que les entrées de commandes se sont révélées plutôt modestes pour de nombreuses sociétés depuis le début de l’année. Par conséquent, nous anticipons une poursuite du repli des chiffres d’affaires dans l’industrie des métaux en 2016. Et les perspectives restent en demi-teinte pour 2017. L’évolution des principaux débouchés nationaux sera déterminante à cet égard. Le rebond de la construction et la reprise attendue dans l’industrie des machines devraient soutenir la demande. Pour l’horlogerie, les perspectives restent en revanche plutôt sombres. [email protected]

2016 2017

Chiffre d’affaires Chiffre d’affaires

Production Production

Ralentissement de l’érosion des CA au 2e trimestre 2016 Climat toujours tendu au sein des entreprises Variation en glissement annuel, en %; moyenne sur 4 trim.; indice: T4 2010 = 100 Évaluation de la marche des affaires actuelle

Source: Office fédéral de la statistique, Credit Suisse Source: Centre de recherches conjoncturelles de l’EPFZ, Credit Suisse

Hausse des prix à la production endiguée cet été Faible dynamique des exportations depuis le début 2016Variation en glissement annuel, en %; indice: 12/2015 = 100 Exportations en mio. CHF; variation en glissement annuel, en %

Source: Office fédéral de la statistique, Credit Suisse Source: Administration fédérale des douanes, Credit Suisse

80

85

90

95

100

105

-12%

-8%

-4%

0%

4%

8%

2T.2013 2T.2014 2T.2015 2T.2016

Variation en comp. annuelle

Indice chiffre d’affaires (axe de droite)-40

-30

-20

-10

0

10

20

30

40

50

60

70

80

08.2013 02.2014 08.2014 02.2015 08.2015 02.2016 08.2016

Part de «satisfaisante» en % Solde «bonne»/«mauvaise» en pts de pourcentage

98

99

100

101

102

103

104

105

106

107

108

-18%

-16%

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

08.2013 02.2014 08.2014 02.2015 08.2015 02.2016 08.2016

Variation prix à la productionVariation prix à l’importationIndice prix à la production (axe de droite)

-18%

-15%

-12%

-9%

-6%

-3%

0%

3%

6%

9%

12%

550

600

650

700

750

800

850

900

950

1000

1050

08.2013 02.2014 08.2014 02.2015 08.2015 02.2016 08.2016

Variation (tendance; axe de droite)ExportationsExportations (tendance)

10Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

Industrie alimentaire Chiffres d’affaires toujours en baisse

Divers facteurs sont responsables de la nouvelle baisse en glissement annuel de la production (-2,7%) et des chiffres d’affaires (-2,5%) dans l’industrie alimentaire au 2e trimestre 2016. Le tourisme d’achat et la pression accrue des importa-tions suite à l’appréciation du franc en 2015 pèsent ainsi tou-jours sur la branche. Les prix des produits alimentaires impor-tés sont en effet inférieurs de 4% à leur niveau de la fin 2014. La Suisse n’a jamais importé autant de produits de boulange-rie, de fromages et de légumes qu’au 1er semestre 2016. Le repli des chiffres d’affaires au 2e trimestre s’explique égale-ment par la date précoce des fêtes de Pâques cette année,

raison pour laquelle les entreprises ont réalisé une plus grande partie de leurs chiffres d’affaires pascaux dès le 1er trimestre. À cela est venue s’ajouter la mauvaise météo des mois de mai et juin, qui a aussi pesé sur les ventes. Après un 1er semestre dynamique, les exportations se sont également inscrites en repli pendant l’été. Entre juin et août, les exportations de pro-duits alimentaires ont même baissé de 1,4% (en glissement annuel), ce recul étant principalement imputable aux boissons rafraîchissantes. Les perspectives pour les mois à venir restent mitigées. Les enquêtes conjoncturelles du KOF signalent certes que le nombre d’entreprises qui misent sur une amélioration de la marche de leurs affaires est supérieur à celui des sociétés s’attendant à une détérioration dans les mois à venir, mais la pression des importations et le niveau du tourisme d’achat vont demeurer élevés. Dans l’ensemble, nous tablons par consé-quent toujours sur une stagnation, voire un léger repli, des chiffres d’affaires en 2016. Les chiffres d’affaires devraient suivre une évolution similaire en 2017, ou au mieux légèrement augmenter, puisque nous n’anticipons pas de changement majeur du contexte macro-économique pour l’instant. [email protected]

2016 2017

Chiffre d’affaires Chiffre d’affaires

Production Production

5e baisse consécutive des CA au T2 2016 Prix toujours en hausse Variation en glissement annuel, en %; moyenne sur 4 trim.; indice: T4 2010 = 100 Variation en glissement annuel, en %; indice: 12/2015 = 100

Source: Office fédéral de la statistique, Credit Suisse Source: Office fédéral de la statistique, Credit Suisse

Ralentissement des exportations pendant l’été Recul des exportations du fait des boissons rafraîchis-santes

Exportations: variation en glissement annuel, en %; en mio. CHF Exportations: variation en glissement annuel, en %

Source: Administration fédérale des douanes, Credit Suisse Source: Administration fédérale des douanes, Credit Suisse

100

101

102

103

104

105

106

107

108

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2T.2013 2T.2014 2T.2015 2T.2016

Variation en comp. annuelle

Indice chiffre d’affaires (axe de droite)

96,5

97,0

97,5

98,0

98,5

99,0

99,5

100,0

100,5

101,0

101,5

102,0

102,5

-9%

-8%

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

08.2013 02.2014 08.2014 02.2015 08.2015 02.2016 08.2016

Variation prix à la productionVariation prix à l’importationIndice prix à la production (axe de droite)

590

640

690

740

790

840

890

-10%

-5%

0%

5%

10%

15%

20%

08.2013 02.2014 08.2014 02.2015 08.2015 02.2016 08.2016

Variation en comp. annuelle (tendance)Exportations (axe de droite)Exportations (tendance, axe de droite)

-15%

-10%

-5%

0%

5%

10%

15%

Fromage Chocolat Café Boissonsrafraîchissantes

Autres denréesalimentaires

Mars-mai 2016 Juin-août 2016

11Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

Industrie horlogère L’hémorragie se poursuit

L’industrie horlogère helvétique traverse sa phase la plus diffi-cile depuis la crise financière de 2009. Mesuré à l’aune de l’indicateur de la marche des affaires du KOF, le moral des entreprises du secteur a chuté à son niveau le plus bas depuis six ans et demi en août. 39% des sociétés interrogées jugent la marche de leurs affaires mauvaise, 61% satisfaisante. Avec une moyenne de 85,2% au 2e trimestre 2016, le taux d’exploitation des capacités n’a pas été aussi faible depuis fin 2009. La baisse de la demande se reflète aussi dans les ex-portations, qui ont encore fortement chuté ces derniers mois (juin-août: -11,6% en glissement annuel, corrigé des jours ouvrables). Entre temps, les exportations de montres ont

diminué à leur niveau de 2011 environ. Et cette baisse se révèle généralisée sur le plan géographique: entre juin et août, les exportations à destination de 12 des 15 principaux débou-chés étaient inférieures à leur niveau de l’année précédente, Hong Kong affichant le plus fort repli (-29,1% en glissement annuel), devant l’Arabie Saoudite (-23,1%) et la France (-23,0%). En outre, toutes les catégories de montres sont con-cernées par le recul, même si le segment de prix inférieur et moyen (prix d’usine <500 CHF) et celui du luxe (>3000 CHF) sont les plus affectés. Le commerce de détail, notamment en Asie, dispose bien souvent encore de stocks, tandis que la demande des clients finaux faiblit. Les raisons de ce ralentis-sement de la demande sont diverses: tassement conjoncturel en Chine, concurrence des smartwatches et événements ayant des répercussions négatives sur la propension à voyager (crainte d’attentats terroristes, durcissement des prescriptions en matière de visa pour les Chinois en Europe, etc.). Comme bon nombre de ces incertitudes devraient perdurer, l’industrie horlogère suisse va rester sous pression. Nous anticipons donc pour 2017 une nouvelle baisse des chiffres d’affaires de la branche par rapport à 2016. [email protected]

2016 2017

Chiffre d’affaires Chiffre d’affaires

Production Production

Exportations inférieures de 11% à 2015 Exportations: la plupart des marchés dans le rouge Exportations en mio. CHF; variation en glissement annuel, en % Exportations, corrigées des jours ouvrables: variation en glissement annuel, en %; part

des exportations, en %

Source: Administration fédérale des douanes, Credit Suisse Source: Administration fédérale des douanes, Credit Suisse; *juin-août2016

Moral en chute libre dans l’horlogerie suisse Taux d’exploitation le plus bas depuis 2009 Évaluation de la marche des affaires actuelle Taux d’exploitation moyen des capacités techniques en %

Source: Centre de recherches conjoncturelles de l’EPFZ, Credit Suisse Source: Centre de recherches conjoncturelles de l’EPFZ, Credit Suisse

-16%

-12%

-8%

-4%

0%

4%

8%

12%

1 200

1 400

1 600

1 800

2 000

2 200

2 400

2 600

08.2013 02.2014 08.2014 02.2015 08.2015 02.2016 08.2016

Variation en comp. annuelle (tendance; axe de droite)ExportationsExportations (tendance)

-30%

-20%

-10%

0%

10%

20%

Hon

g K

ong

Eta

ts-U

nis

Chi

ne

Japo

n

Italie

Roy

aum

e-U

ni

Fran

ce

Alle

mag

ne

Sin

gapo

ur

Emira

ts A

rabe

s U

nis

Cor

ée d

u S

ud

Esp

agne

Ara

bie

Sao

udite

Taïw

an

Aut

riche

Mars-mai 2016 Juin-août 2016 Part*

-100

-80

-60

-40

-20

0

20

40

60

80

100

-50

-40

-30

-20

-10

0

10

20

30

40

50

08.2013 02.2014 08.2014 02.2015 08.2015 02.2016 08.2016

Part de «satisfaisante» en % (axe de droite)

Solde «bonne»/«mauvaise» en points de pourcentage75%

80%

85%

90%

95%

100%

2T.2006 2T.2008 2T.2010 2T.2012 2T.2014 2T.2016

Taux d’exploitation des capacités

Moyenne 2005–2015

12Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

Construction Net rebond du gros œuvre

L’indice de la construction a atteint un nouveau record à 144 points au 3e trimestre, ce qui suggère une nette accéléra-tion de l’activité dans le gros œuvre. Nous estimons que les chiffres d’affaires 2016 seront supérieurs à ceux de l’année précédente, tant dans le bâtiment que dans le génie civil. Dans le second œuvre, qui emploie près des deux tiers des effectifs de la branche de la construction, une embellie semble se des-siner sur le front de la marche des affaires. Pour le 3e trimestre, nous tablons certes sur une progression des chiffres d’affaires en glissement trimestriel corrigée des

variations saisonnières (+3,5%), mais les bons niveaux de 2015 ne pourront pas être égalés. La reprise dans le bâtiment est sans doute essentiellement liée à la politique de taux d’intérêt négatifs, laquelle renforce l’attrait de l’immobilier en tant que classe d’actifs malgré le recul de la demande de logements et de surfaces de bureaux. Près de 18 mois après le tour de vis monétaire inattendu donné par la Banque natio-nale suisse, de nombreux projets ont vu le jour ou ont été avancés dans le sillage des taux d’intérêt négatifs. Le niveau stable et élevé des demandes de permis de construire suggère qu’il ne faut pas attendre d’inversion rapide de la tendance. La région située entre le lac Léman et celui de Neuchâtel, la Suisse du nord-est ainsi que les cantons de Lucerne et du Tessin se distinguent pour l’heure par un nombre supérieur à la moyenne de projets dans le bâtiment. L’activité de construction devrait donc rester importante en 2017 également. À moyen terme, le risque d’un atterrissage forcé s’est cependant accru dans le bâtiment: il pourrait être induit p. ex. par une nouvelle baisse de l’immigration, un nouveau fléchissement de la con-joncture ou encore une rapide augmentation des taux d’intérêt. [email protected]

2016 2017

Chiffre d’affaires Chiffre d’affaires

Production Production

Vent en poupe pour le gros œuvre Second œuvre: prémices d’un redressement Indice de la construction: valeurs trimestrielles et moyenne mobile sur 4 trimestres, indice 1996 = 100

Indices du second œuvre et du bâtiment, 1996 = 100, taux de croissance en glis-sement annuel

Source: Société suisse des entrepreneurs, Credit Suisse Source: Société suisse des entrepreneurs, Credit Suisse

Construction de logements dopée par les taux négatifs Forte activité de planification en Suisse romande Différentiel de rendement emprunts d’État 10 ans / distribution fonds immobiliers (éch. de g.), demandes de permis de construire en unités d’habitat (éch. de d.)

Bâtiment, écart entre le volume des demandes de permis de construire déposées ces 6 derniers mois et la moyenne sur 10 ans par régions économiques

Source: Batimag, Datastream, Credit Suisse Source: Batimag, Credit Suisse, Geostat

90

100

110

120

130

140

150

2000 2002 2004 2006 2008 2010 2012 2014 2016

Indice de la construction lissé (moyenne sur 4 trim.)Indice de la construction

-10%

-5%

0%

5%

10%

15%

20%

25%

60

70

80

90

100

110

120

130

2000 2002 2004 2006 2008 2010 2012 2014 2016

Croissance second œuvre (éch. de d.)Croissance bâtiment (éch. de d.)

Indice du second œuvre (éch. de g.)Indice du bâtiment (éch. de g.)

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

-1%

0%

1%

2%

3%

4%

5%

6%

2002 2004 2006 2008 2010 2012 2014 2016

Écart de rendement fonds immobiliersObligation suisse de référence à 10 ansDemandes de permis logem. locatifs (somme mob. 12 mois)

> 60%30% – 60%10% – 30%0% – 10%-10% – 0%-30% – -10%-60% – -30%< -60%

13Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

Commerce de détail et automobile Été décevant pour le commerce de détail, mais normali-sation de la situation dans l’automobile

Après une timide embellie au printemps 2016, l’été s’est révé-lé décevant pour le commerce de détail. La mauvaise météo du mois de juin et le mois de juillet plutôt frais par rapport à l’année précédente se sont traduits par un repli des chiffres d’affaires surtout dans le bricolage, les loisirs, l’habillement, mais aussi dans le segment de l’alimentaire/near-food. Seule l’électronique grand public a vu ses chiffres d’affaires augmen-ter pendant ces deux mois, sans doute aussi grâce aux promo-tions spéciales lancées dans le cadre du Championnat

d’Europe de football. Dans l’ensemble, les chiffres d’affaires de l’alimentaire/near-food ont stagné à leur niveau de l’année précédente (janv.-juil. 2016: -0,1%), ceux du non-alimentaire reculant de 2,8% (2015: -3,2%). Dans l’habillement, le repli a été de 7,7%. Pour les mois à venir, nous tablons sur une légère amélioration de la situation, favorisée par la stabilisation du tourisme d’achat (bien qu’à un niveau élevé). Nous antici-pons une poursuite de cette timide embellie en 2017. En effet, compte tenu de la stabilité attendue sur le marché du travail, le climat de consommation ne devrait pas se dégrader. Dans l’automobile, la normalisation des volumes de ventes s’est poursuivie. Entre janvier et juillet 2016, les ventes de véhicules ont reculé de 4,7% par rapport à l’excellente année 2015. L’érosion des prix des voitures neuves, des occasions et des pièces détachées s’est en outre nettement atténuée, notamment grâce à la stabilité du cours de change EUR/CHF. La normalisation dans le commerce automobile devrait conti-nuer dans les mois à venir. Pour 2017, nous anticipons une évolution latérale des ventes par rapport à 2016. [email protected]

Commerce de détail Automobile

2016 2017 2016 2017

Chiffre d’affaires

Commerce de détail: les pluies de juin ont pesé sur les CA

Toujours pas de stabilisation dans l’habillement

Valeurs trimestrielles, variation en glissement annuel, en % CA nominaux*: valeurs trimestrielles, variation en glissement annuel, en %

Source: GfK, Office fédéral de la statistique, Credit Suisse; *corrigé des effets de calendrier Source: GfK, Credit Suisse; *corrigés des effets de calendrier

Commerce automobile: normalisation des ventes Stagnation des prix des services en juillet Véhicules routiers (y c. remorques): variation en glissement annuel, en %; somme sur 12 mois

Prix à la consommation: variation en glissement annuel, en %

Source: Office fédéral de la statistique, Credit Suisse Source: Office fédéral de la statistique, Credit Suisse

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

1T.2013 3T.2013 1T.2014 3T.2014 1T.2015 3T.2015 1T.2016

Prix commerce de détailChiffres d'affaires nominaux*Chiffres d'affaires réels*

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

1T.2013 3T.2013 1T.2014 3T.2014 1T.2015 3T.2015 1T.2016

TotalDenrées alimentaires, near-foodVêtements, chaussuresSoins personnels et santéÉlectronique grand public

350 000

370 000

390 000

410 000

430 000

450 000

470 000

490 000

-15%

-10%

-5%

0%

5%

10%

15%

20%

07.2010 07.2011 07.2012 07.2013 07.2014 07.2015 07.2016

Nouvelles immatriculations: variation en comp. annuelleNouvelles immatriculations: somme sur 12 mois (axe de droite)

-15%

-13%

-10%

-8%

-5%

-3%

0%

3%

5%

07.2013 01.2014 07.2014 01.2015 07.2015 01.2016 07.2016

Voitures neuvesOccasionsPièces de rechange/ accessoiresEntretien/réparation

14Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

Hôtellerie-restaurationAmélioration attendue en 2017

L’hôtellerie-restauration helvétique ne profite pas encore du rebond de l’économie en raison de divers facteurs particuliers. Les touristes chinois, dont les nuitées affichaient encore une progression de 36,9% en comparaison annuelle en 2015, ont boudé la Suisse entre mai et juillet 2016 en raison du ralentis-sement de la conjoncture dans leur pays, du durcissement des règles en matière de visa et des attentats terroristes en Europe (nuitées: -20,2%). Simultanément, la vigueur du franc s’est traduite par un repli de 1,5% des nuitées des clients en prove-nance des principaux pays de la zone euro sur la même pé-riode, même si cet effet s’est nettement atténué (2015: -10,1%). Les moteurs de la croissance ont été les clients

qu’un rôle stabilisateur sur les chiffres d’affaires des hôtels (+0,1%). En comparaison annuelle, le nombre de nuitées des touristes britanniques a certes reculé de 3,3% en juillet – pre-mier mois suivant le vote du Brexit –, mais une grande partie de ces réservations ayant sans doute été effectuée avant le référendum, l’évolution ne peut pas être directement attribuée à cet événement. Cela dit, nous pensons que le Brexit va tout au moins ralentir la solide croissance du nombre de nuitées enregistrée ces derniers mois (RU: +3,3%, janv.-juin 2016, en glissement annuel). Les mois à venir devraient être marqués par une baisse du-rable du nombre de touristes asiatiques. En combinaison avec le repli des prix des chambres qui se poursuit (-2,1% en com-paraison annuelle, août 2016), cela devrait se traduire par une diminution des chiffres d’affaires de la branche dans son en-semble (par rapport à 2015). En 2017, nous pensons que l’hôtellerie-restauration pourra à son tour profiter de la reprise. L’impact du franc fort devrait progressivement s’atténuer et permettre une normalisation du nombre des nuitées des clients de la zone euro ainsi que des prix des chambres. Les clients suisses devraient continuer à jouer un rôle stabilisateur en 2017, tandis que la propension à voyager des Chinois reste pour le moins incertaine. [email protected]

2016 2017

Chiffre d’affaires

Nouveau repli des nuitées au début de l’été EAU: fortes impulsions de croissance Nuitées dans les hôtels et établissements thermaux Nuitées par pays d’origine; moyenne de mai à juillet 2016

Source: Office fédéral de la statistique, Credit Suisse Source: Office fédéral de la statistique, Credit Suisse

De nombreux Suisses ont passé le début de l’été dans le Tessin

Restauration: le climat continue de se dégrader

Nuitées et taux d’occupation des lits par régions touristiques Variation des CA et part des restaurateurs avec une bonne marche des affaires

Source: Office fédéral de la statistique, Credit Suisse Source: Centre de recherches conjoncturelles de l’EPFZ, Credit Suisse

2 820

2 860

2 900

2 940

2 980

3 020

3 060

3 100

-6%

-4%

-2%

0%

2%

4%

6%

8%

07.2013 01.2014 07.2014 01.2015 07.2015 01.2016 07.2016

Variation en comp. annuelle (mobile sur 3 mois)Moyenne mobile sur 12 mois (en milliers; axe de droite)

-30%-25%-20%-15%-10%-5%0%5%

10%15%20%25%30%

Alle

mag

ne

Eta

ts-U

nis

Roy

aum

e-U

ni

Chi

ne

Fran

ce

Bel

giqu

e

Japo

n

Pay

s-B

as

Ara

bie

saou

dite

Italie

Inde

Ém

irats a

rabe

s un

is

Croissance en % par rapport à l’année précédentePart dans le total des nuitées de touristes étrangers

48%

57%

51%

52%

48%

32%

45% 60%

51%

32%

30%

33%

36%

Occupation des lits(mai - jui. 2016)

45%

> 6%

4% - 6%

2% - 4%

0% - 2%

0% - (-2%)

(-2%) - (-4%)

(-4%) - (-6%)

< -6%

Evolution des nuitées par rapport à l'année précédente (mai - jui. 2016)

Suisse

39%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

2T.2013 2T.2014 2T.2015 2T.2016

Chiffre d’affaires: variation en comp. annuelle en %

Part «bonne situation des affaires» en % (axe de droite)

15Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

Notifications Les informations et opinions exprimées dans ce rapport (autres que les contributions apportées à des articles par des stratèges en investissement) sont celles du dépar-tement Research de la division International Wealth Management du Credit Suisse au moment de la rédaction du présent rapport et sont susceptibles d’être modifiées sans préavis. Les opinions exprimées en relation avec un titre spécifique dans ce rapport peuvent être différentes ou ne pas concorder avec les observations et les opinions du département Research de la Division Investment Banking du Credit Suisse en raison de différences dans les critères d’évaluation. Les contributions apportées à des articles par des stratèges en investissement ne sont pas des rapports de recherche. Les stratèges en investissement ne dépendent pas du département Research du CS. Plusieurs politiques du CS ont été mises en œuvre pour garantir l'indépendance du département Research du CS, y compris des politiques relatives aux restrictions en matière de négoce des titres concernés avant la publication des rapports Research. Lesdites politiques ne s'appliquent pas aux stratèges en investissement. Le CS décline toute responsabilité à l’égard de toute perte découlant de l’utilisation des éléments présentés dans ce rapport; cette exclusion de responsabilité ne saurait être invoquée dans les cas prévus par la législation ou la réglementation applicable au CS. Ce rapport ne doit pas être substitué à l’exercice d’un jugement indépendant comme fondement à la prise de décision. Le CS peut avoir émis ou pourrait émettre à l’avenir une idée d’investissement concernant ce titre. Les idées d’investissement sont des opportunités à court terme basées sur des événements et des éléments déclencheurs sur les marchés, tandis que les notations des sociétés s’appuient sur la performance absolue escomptée sur une période de six à douze mois tel que cela est défini dans la section notification. Les idées d’investissement et les notations de sociétés reflètent des hypothèses sous-jacentes et des méthodes d’analyse diffé-rentes. Par conséquent, il est possible que les idées d’investissement diffèrent des notations de sociétés. En outre, le CS peut avoir publié d’autres rapports, ou pourrait en publier à l’avenir, qui contredisent les informations présentées dans ce rapport ou qui en tirent des conclusions différentes. Ces rapports reflètent les diverses supposi-tions, visions et méthodes d'analyses des analystes qui les ont rédigés et le CS n'est nullement tenu de garantir que lesdits rapports soient portés à l'attention de tout destinataire du présent rapport. Certification par les analystes Chacun des analystes mentionnés dans le présent document certifie que les points de vue exprimés dans cette brochure à l’endroit des entreprises et des titres qu’il ou elle est amené(e) à évaluer reflètent précisément son opinion personnelle. Il affirme que sa rémunération n’est et ne sera jamais liée, directement ou indirectement, à des recommandations et opinions particulières émises dans ce document. Les analystes Knowledge Process Outsourcing (KPO) mentionnés dans le présent rapport sont employés par Credit Suisse Business Analytics (India) Private Limited. Indications importantes La politique du CS consiste à publier et à mettre à jour ses rapports de recherche / recommandations à la fréquence qu’il juge appropriée, lorsqu’il estime que l’évolution d’une entreprise, d’un secteur ou d’un marché est susceptible d’avoir des répercus-sions sensibles sur les points de vue et opinions exprimés ici. Le CS se fait fort de publier uniquement des analyses impartiales, indépendantes, honnêtes, claires et intelligibles. Le code de conduite du Credit Suisse, auquel la totalité des employés doit adhérer, est accessible par Internet sous: http://www.credit-suisse.com/governance/en/code_of_conduct.html Pour des détails complémentaires sur la méthodologie de notation du Credit Suisse, veuillez vous référer aux informations sur l’indépendance des recherches financières qui se trouvent sous: https://www.credit-suisse.com/legal/pb_research/independence_en.pdf L’analyste responsable de la rédaction de cette brochure se voit rétribué en fonction de plusieurs paramètres parmi lesquels la totalité des revenus touchés par le CS, dont une partie est générée par les activités d’investment banking du Credit Suisse. Notifications complémentaires Royaume-Uni: En ce qui concerne la notification des informations sur titres à revenu fixe pour les clients de Credit Suisse (UK) Limited et de Credit Suisse Securities (Europe) Limited, veuillez téléphoner au +41 44 333 33 99. Inde: Veuillez consulter le site http://www.credit-suisse.com/in/researchdisclosure pour les notifications complémentaires requises en vertu des réglementations du Securities And Exchange Board of India (Research Analysts), 2014. Le Credit Suisse est susceptible d’avoir un intérêt dans les sociétés mentionnées dans le présent rapport. Les rapports publiés par le Département Research du CS sont également disponibles sur https://investment.credit-suisse.com/

Pour des informations sur les notifications relatives aux sociétés recommandées par Credit Suisse Investment Banking et mentionnées dans le présent rapport, veuillez vous référer au site de la division Investment Banking sous: https://rave.credit-suisse.com/disclosures Pour toutes informations complémentaires, y compris les notifications relatives à tout autre émetteur, veuillez vous référer au site de la division Private Banking & Wealth Management sous: https://www.credit-suisse.com/disclosure

Clause de non-responsabilité générale / Information importante Ce rapport n’est pas destiné à être distribué à, ou utilisé par, quelque personne ou entité que ce soit qui serait citoyenne, résidente ou située dans une localité, un Etat, un pays ou une autre juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire à la législation ou réglementation ou soumettrait le CS à des obligations d’enregistrement ou de licence au sein de ladite juridiction. Les références au Credit Suisse effectuées dans ce rapport comprennent Credit Suisse AG, la banque suisse, ses succursales et ses sociétés affiliées. Pour plus d’informations sur notre structure, veuillez consulter le lien suivant: http://www.credit-suisse.com/ NE PAS DISTRIBUER NI UTILISER À DES FINS DE PROSPECTION OU DE CONSEIL: Le présent rapport est fourni uniquement à des fins d’information et d’illustration et n’est destiné qu’à votre seul usage. Il ne constitue ni une sollicitation ni une offre ou recommandation à l’achat ou à la vente de titres ou d’autres instru-ments financiers. Toute information englobant des faits, des opinions ou des citations peut être condensée ou résumée et se réfère à la date de rédaction. Les informa-tions contenues dans le présent rapport ont été fournies à titre de commentaire général de marché et ne constituent en aucune manière une forme de conseil financier réglementé, ou de service juridique, fiscal ou autre service financier régle-menté. Elles ne tiennent pas compte des objectifs, de la situation ou des besoins financiers d’une quelconque personne – autant d’aspects qui doivent être impérati-vement examinés avant toute décision de placement. Vous devriez prendre conseil auprès de votre conseiller financier avant de prendre toute décision d'investissement basé sur le présent rapport ou pour toute explication concernant le contenu de ce dernier. Ce rapport vise uniquement à exposer des observations et opinions du CS à la date de rédaction, sans tenir compte de la date à laquelle vous pouvez le recevoir ou y accéder. Les observations et opinions contenues dans le présent rapport peuvent être différentes de celles des autres divisions du CS. Toute modification demeure réservée sans préavis et sans obligation de mise à jour. Le CS n'est nullement tenu de garantir que lesdites mises à jour soient portées à votre attention. PRÉVISIONS ET ESTIMATIONS: Les performances passées ne doivent pas constituer une indication ni constituer une garantie de résultats futurs et aucune garantie, explicite ou implicite, n'est donnée quant aux performances futures. Dans la mesure où ce rapport contient des déclarations relatives à la performance future, celles-ci ont un caractère prévisionnel et sont soumises à un certain nombre de risques et d’incertitudes. Sauf mention contraire, les chiffres n’ont pas été vérifiés. Toutes les évaluations mentionnées dans le présent rapport sont soumises aux politiques et procédures d’évaluation du CS. CONFLITS: Le CS se réserve le droit de corriger les éventuelles erreurs apparaissant dans le présent rapport. Le Credit Suisse, ses sociétés affiliées et/ou leurs collaborateurs peuvent détenir des positions ou des participations ou tout autre intérêt matériel, ou encore effectuer des transac-tions sur les titres mentionnés, des options s’y rapportant, ou des investissements connexes; ils peuvent également accroître ou liquider ponctuellement de tels investis-sements. Le CS peut fournir, ou avoir fourni au cours des douze derniers mois, à toute société ou tout émetteur mentionné des conseils importants en rapport avec l’investissement énuméré dans ce document ou un investissement lié. Certains des investissements mentionnés dans le présent rapport seront proposés par une entité individuelle ou une société affiliée du CS; le CS peut également être le seul teneur de marché pour de tels investissements. Le CS est impliqué dans plusieurs opéra-tions commerciales en relation avec les entreprises mentionnées dans ce rapport. Ces opérations incluent notamment le négoce spécialisé, l'arbitrage des risques, les activités de tenue de marché et autres activités de négoce pour compte propre. Le CS est signataire d’un accord avec l’émetteur relatif à la fourniture de services aux sociétés d’investissement. IMPÔTS: Aucune des informations contenues dans le présent rapport ne constitue un conseil de nature juridique ou en matière de place-ments, de comptabilité ou d’impôts. Le CS n’offre pas de conseils sur les consé-quences d’ordre fiscal liées aux investissements et vous recommande de consulter un conseiller fiscal indépendant. Les niveaux et bases d’imposition dépendent des circonstances individuelles et sont susceptibles de changer. SOURCES: Les infor-mations et les opinions contenues dans le présent rapport ont été obtenues ou tirées

16Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

de sources jugées fiables par le CS. Le CS ne saurait être tenu pour responsable des pertes qui pourraient résulter de l’utilisation de ce rapport. SITES WEB: Ce rapport peut fournir des adresses de sites web ou contenir des liens qui conduisent à ces sites. Sauf dans la mesure où le rapport fait état du contenu web du CS, le CS n'a pas procédé au contrôle des sites web liés et décline toute responsabilité quant au contenu desdits sites. Ces adresses ou hyperliens (y compris les adresses ou hyperliens vers le contenu web du site du CS) ne sont fournis que pour votre confort et votre information et le contenu des sites liés ne fait partie d’aucune manière du présent rapport. L’accès à un tel site web ou le suivi d’un tel lien par le biais de ce rapport ou via le site web du CS se fait à vos propres risques. Distribution des rapports de recherche A l’exception d’une éventuelle mention contraire, ce rapport est préparé et distribué par Credit Suisse AG, une banque suisse agréée et réglementée par l’Autorité fédérale de surveillance des marchés financiers. Allemagne: Le présent document est distribué par Credit Suisse (Deutschland) AG, établissement agréé et réglementé par la Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Australie: Ce rapport est distribué en Australie par Credit Suisse AG, Sydney Branch (CSSB) (ABN 17 061 700 712 AFSL 226896) seulement aux clients «Wholesale» comme défini à la section s761G du Corporations Act de 2001. CSSB ne garantit pas la performance des produits financiers mentionnés dans le rapport et ne fournit aucune assurance quant à la performance de ces produits. Autriche: Le présent rapport est distribué par CREDIT SUISSE (LUXEMBOURG) S.A. Zweigniederlassung Autriche. La Banque est une succursale de CREDIT SUISSE (LUXEMBOURG) S.A., dûment autorisée en tant qu’établissement de crédit au Grand-Duché de Luxembourg et sise au 5, rue Jean Monnet, L-2180 Luxembourg. L’établissement est soumis au con-trôle prudentiel de l’autorité de surveillance du Luxembourg, la Commission de Surveillance du Secteur Financier (CSSF), sise au 110, route d’Arlon, L-2991 Luxembourg, Grand-Duché de Luxembourg ainsi que de l’autorité de surveillance autrichienne, l’Österreichische Finanzmarktaufsicht (FMA), sise Otto-Wagner Platz 5, A-1090 Vienne. Bahreïn: Ce rapport est distribué par Credit Suisse AG, Bahrain Branch, qui est autorisée et réglementée par la Central Bank of Bahrain (CBB) comme un Investment Firm Category 2. Credit Suisse AG, Bahrain Branch, est sise Level 22, East Tower, Bahrain World Trade Centre, Manama, Royaume de Bahreïn. Dubaï: Cette information est distribuée par Credit Suisse AG (DIFC Branch), dûment agréée et réglementée par la Dubai Financial Services Authority («DFSA»). Les produits ou services financiers liés ne sont proposés qu’à des clients professionnels ou à des contreparties du marché, tels que définis par la DFSA, et ne sont pas destinés à d’autres personnes. Credit Suisse AG (DIFC Branch) est sise Level 9 East, The Gate Building, DIFC, Dubaï, Émirats arabes unis. France: Le présent rapport est distribué par Credit Suisse (Luxembourg) S.A., Succursale en France, autorisée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) en tant que prestataire de services d’investissement. Credit Suisse (Luxembourg) S.A., Succur-sale en France, est placée sous la supervision et la réglementation de l’Autorité de Contrôle Prudentiel et de Résolution ainsi que de l’Autorité des Marchés Financiers. Gibraltar: Ce rapport est distribué par Credit Suisse (Gibraltar) Limited. Credit Suisse (Gibraltar) Limited est une entité légalement indépendante détenue en totalité par Credit Suisse et elle est réglementée par la Gibraltar Financial Services Commis-sion. Guernesey: Le présent rapport est distribué par Credit Suisse (Channel Islands) Limited, une entité juridique indépendante enregistrée à Guernesey sous le numéro 15197 et ayant son adresse enregistrée à Helvetia Court, Les Echelons, South Esplanade, St Peter Port, Guernesey. Credit Suisse (Channel Islands) Limited est détenu à 100% par Credit Suisse AG et est réglementé par la Guernsey Financial Services Commission. Des copies de derniers comptes vérifiés sont disponibles sur demande. Hong Kong: Le présent document a été publié à Hong Kong par Credit Suisse AG, Hong Kong Branch, qui possède une licence en tant que société agréée par la Hong Kong Monetary Authority et qui est réglementée par la Securities and Futures Ordinance (chapitre 571 de la législation du pays). Inde: Le présent rapport est distribué par Credit Suisse Securities (India) Private Limited (CIN n° U67120MH1996PTC104392), établissement réglementé par le Securities and Exchange Board of India en qualité d’analyste Research (n° d’enregistrement INH 000001030), de gérant de portefeuille (n° d’enregistrement INP000002478) et de courtier en valeurs mobilières (n° d’enregistrement INB230970637; INF230970637; INB010970631; INF010970631), et ayant son siège social 9th Floor, Ceejay House, Dr.A.B. Road, Worli, Mumbai - 18, Inde, T- +91-22 6777 3777. Italie: Ce rapport est distribué en Italie par Credit Suisse (Italy) S.p.A., banque de droit italien inscrite au registre des banques et soumise à la supervision et au contrôle de la Banca d’Italia, de la CONSOB et est aussi distribué par Credit Suisse AG agissant à titre de banque suisse autorisée à fournir des prestations bancaires et financières en Italie. Japon: Ce rapport est publié uniquement au Japon par Credit Suisse Securi-ties (Japan) Limited, Financial Instruments Dealer, Director-General of Kanto Local Finance Bureau (Kinsho) No. 66, membre de la Japan Securities Dealers Associa-tion, de la Financial Futures Association of Japan, de la Japan Investment Advisers Association et de la Type II Financial Instruments Firms Association. Credit Suisse Securities (Japan) Limited ne publiera ni ne transmettra ce rapport en dehors du Japon. Jersey: Ce rapport est distribué par Credit Suisse (Channel Islands) Limited, Jersey Branch, dont les activités d’investissement sont réglementées par la Jersey Financial Services Commission. L’adresse à Jersey de Credit Suisse (Channel Islands) Limited, succursale de Jersey, est TradeWind House, 22 Esplanade, St Helier, Jersey JE4 5WU. Liban: Le présent rapport est distribué par Credit Suisse (Lebanon) Finance SAL («CSLF»), un établissement financier enregistré au Liban, réglementé par la Banque centrale du Liban («BCL») et titulaire d’une licence ban-caire n° 42. Credit Suisse (Lebanon) Finance SAL est soumis à la législation et à la réglementation de la BCL ainsi qu’à la législation et aux décisions de la Capital Markets Authority du Liban («CMA»). CSLF est une filiale de Credit Suisse AG et fait partie du Credit Suisse Group (CS). La CMA décline toute responsabilité quant au contenu, à l’exactitude et à l’exhaustivité des informations présentées dans ce

rapport. La responsabilité du contenu du présent rapport est assumée par l’émetteur, ses administrateurs et d’autres personnes tels des experts, dont les opinions sont incluses dans le rapport avec leur consentement. La CMA n’a pas non plus évalué l’adéquation de l’investissement pour tout investisseur particulier ou tout type d’investisseur. Les investissements sur les marchés financiers peuvent présenter un degré élevé de complexité et de risques et ne pas convenir à tous les investisseurs. CSLF procédera à l’évaluation de l’adéquation de cet investissement sur la base des informations que l’investisseur lui aurait fournies et conformément aux instructions et procédures internes du Credit Suisse. Il est entendu que l’anglais sera utilisé dans tous les documents et communications fournis par le CS et/ou CSLF. En acceptant d’investir dans le produit, l’investisseur confirme ne pas s’opposer à l’utilisation de la langue anglaise. Luxembourg: Ce rapport est distribué par Credit Suisse (Luxem-bourg) S.A., une banque du Luxembourg autorisée et réglementée par la Commis-sion de Surveillance du Secteur Financier (CSSF). Qatar: Cette information a été distribuée par Credit Suisse (Qatar) L.L.C qui a été autorisée et qui est réglementée par la Financial Centre Regulatory Authority (QFCRA) sous le n° QFC 00005. Tous les produits et les services financiers liés ne sont disponibles qu'aux clients commer-ciaux ou aux contreparties du marché (tels que définis par les règles et réglementa-tions de la Qatar Financial Centre Regulatory Authority (QFCRA)), y compris les individus qui ont opté pour être classés en tant que client commercial avec des actifs liquides de plus de 1 million d'USD et qui disposent de connaissances, d'une expé-rience et d'une compréhension leur permettant de participer à de tels produits et/ou services. Singapour: Ce rapport a été élaboré et publié à Singapour exclusivement à l’intention des investisseurs institutionnels, des investisseurs accrédités et des investisseurs avertis (tels que définis dans les Financial Advisers Regulations), et est également publié par Credit Suisse AG, Singapore Branch, à l’intention des investis-seurs étrangers (tels que définis dans les Financial Advisers Regulations). Credit Suisse AG, Singapore Branch, peut distribuer les rapports établis par ses entités étrangères et sociétés affiliées sous le régime prévu au Règlement 32C des Financial Advisers Regulations. Les bénéficiaires singapouriens doivent prendre contact avec Credit Suisse AG, Singapore Branch, par téléphone au +65-6212-2000 pour toute question résultant du ou en rapport avec le présent rapport. En vertu de votre statut d’investisseur institutionnel, d’investisseur accrédité, d’investisseur averti ou d’investisseur étranger, Credit Suisse AG, Singapore Branch, est dispensé de respecter certaines exigences de conformité selon le Financial Advisers Act, chap. 110 de Singapour («FAA»), les Financial Advisers Regulations et les notifications et les directives qui en découlent, en relation avec les prestations de conseil financier que Credit Suisse AG, Singapore Branch, est susceptible de vous fournir. Espagne: Ce rapport est distribué en Espagne par Credit Suisse AG, Sucursal en España, autorisée sous le numéro 1460 dans le registre de la Banco de España. Thaïlande: Ce rapport est distribué par Credit Suisse Securities (Thailand) Limited, qui est réglementé par l'Office of the Securities and Exchange Commission, Thaïlande, et dont l'adresse enregistrée est 990 Abdulrahim Place Building, 27/F, Rama IV Road, Silom, Bangrak, Bangkok, tél. 0-2614-6000. Royaume-Uni: Ce document est publié par Credit Suisse (UK) Limited et Credit Suisse Securities (Europe) Limited. Credit Suisse Securities (Europe) Limited et Credit Suisse (UK) Limited, toutes deux autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority, sont des sociétés associées mais indépendantes du Credit Suisse sur le plan juridique. Les protections offertes par la Financial Conduct Authority et/ou la Prudential Regulation Authority à la clientèle privée ne s’appliquent pas aux placements et services fournis par des personnes situées en dehors du Royaume-Uni. Le Financial Services Compensation Scheme est inapplicable lorsque l’émetteur n’a pas satisfait à ses obligations. Dans la limite communiquée au Royaume-Uni ou susceptible d’avoir un effet au Royaume-Uni, le présent document constitue une sollicitation financière qui a été approuvée par Credit Suisse (UK) Limited, entité agréée par la Prudential Regulation Authority et régie par la Financial Conduct Authority et la Prudential Regulation Authority pour la conduite d’activités d'investissement au Royaume-Uni. Le siège social de Credit Suisse (UK) Limited est sis Five Cabot Square, London, E14 4QR. Veuillez noter que les règles relatives à la protection des clients de détail aux termes du Financial Services and Market Act 2000 du Royaume-Uni ne vous seront pas applicables et que vous ne disposerez pas non plus des éventuelles indemnisations prévues pour les «demandeurs éligibles» («eligible claimants») aux termes du Financial Services Com-pensation Scheme du Royaume-Uni. L’imposition applicable dépend de la situation individuelle de chaque client et peut subir des changements à l’avenir. ÉTATS-UNIS: LE PRÉSENT DOCUMENT, EN SA FORME ORIGINALE OU CO-PIÉE, NE SAURAIT ÊTRE ENVOYÉ, INTRODUIT OU DISTRIBUÉ AUX ÉTATS-UNIS OU À DES PERSONNES IMPOSABLES AUX ÉTATS-UNIS (AU SENS DE LA REGULATION S DU US SECURITIES ACT DE 1933 , DANS SA VERSION AMEN-DÉE).

Toute reproduction intégrale ou partielle du présent document est soumise à l’autorisation écrite du Credit Suisse. Copyright © 2016 Credit Suisse Group AG et/ou sociétés affiliées. Tous droits réservés. 16C031A_R

17Moniteur des branches Suisse I 3e trimestre 2016

Economic Research

Autres publications de Credit Suisse Economic Research

Le prochain Moniteur des branches paraîtra à la fin mars 2017.

Vous trouverez plus d’informations actuelles sur les principales branches helvétiques dans le Manuel

des branches 2017, qui paraîtra le 10 janvier 2017.

Global Monitor 3e trimestre 2016

Le Global Monitor donne un aperçu de nos prévisions pour les principales éco-nomies et aborde des thèmes actuels.

18 octobre 2016

Étude régionale 2016 sur l’Argovie de la NAB

L’étude régionale de la NAB examine des thèmes d’actualité en relation avec l’économie de l’Argovie. Cette année, l’accent est placé sur l’industrie et les défis auxquels elle est confrontée.

26 octobre 2016

Indice de la construction

4e trimestre 2016

Publication trimestrielle, l’Indice de la construction suisse présente des in-formations actuelles sur la conjoncture dans la construction ainsi que des évaluations de l’évolution des chiffres d’affaires dans le secteur.

23 novembre 2016

Moniteur immobilier Suisse 4e trimestre 2016

Le Moniteur immobilier établit trois fois par an un état des lieux des évo-lutions du marché immobilier et s’inscrit ainsi en complément des analyses fonda-mentales annuelles et des thèmes spéciaux de l’étude im-mobilière du Credit Suisse.

1 décembre 2016

Moniteur Suisse 4e trimestre 2016

Le Moniteur Suisse analyse l’évolution de l’économie helvétique et établit

des projections en la matière.

15 décembre 2016

Retail Outlook 2017

L’étude annuelle relative au com-merce de détail suisse présente les perspectives conjoncturelles de la branche ainsi que les défis actuels auxquels elle doit faire face. Le thème principal de cette édition traite des différences de prix internationales dans le commerce de détail et de leurs causes possibles.

4 janvier 2017