Embed Size (px)

DESCRIPTION

D

Citation preview

COMERCIO VALENTINA GÓMEZ RAMÍREZ

11°2

SANDRA SÁNCHEZ OSPINA

ACTIVIDAD

1• CONSULTAR Y DEFINIR ESTADOS DE RESULTADOS, LA LEY QUE LOS SUSTENTA; DAR EJEMPLOS Y ESQUEMATIZAR

2•EL OBJETIVO DE CADA UNO DE ELLOS

3•CONCLUIR CON MAPA CONCEPTUAL CADA UNO.

¿QUÉ ES?Documento complementario y anexo al balance general, donde se informa detallada y ordenadamente como se

obtuvo la utilidad del ejercicio contable.

Esta compuesto por las normas nominales, los valores deben corresponder exactamente a los saldos ajustados del libro

mayor y libros auxiliares.

Partes: •ENCABEZAMIENTO: formado por la razón social o nombre de

la empresa, nit, fecha inicial y final

•CUERPO O CONTENIDO: Para facilitar su interpretación es necesario presentar las cuentas; que conforman este

documento.

•LEY: Decreto 2649 Art. De 1993

•OBJETIVO: respaldar los valores y los bienes que se poseen y de los cuales se tiene beneficio alguno, con las obligaciones

en las que incurrió la empresa para adquirirlos o respaldarlos.

INGRESOS OPERACIONAL

ES.

Esta sección se liquida en las empresas comerciales, donde la principal fuente de ingreso

las constituyen las ventas. Los ingresos operacionales netos se obtienen restando el valor neto bruto de comercio xm y xm, el valor de devoluciones, rebajas

y descuentos.

•COSTOS DE VENTA

El costo de ventas en el sistema de inventario permanente, no hay que calcularlo, se obtiene con el saldo

de la cuenta costo de ventas liquidado durante el periodo en cada

venta o devolución en ventas.

Para obtener el costo de la venta de la mercancía vendida en el sistema de inventario periódico se procesa

así:

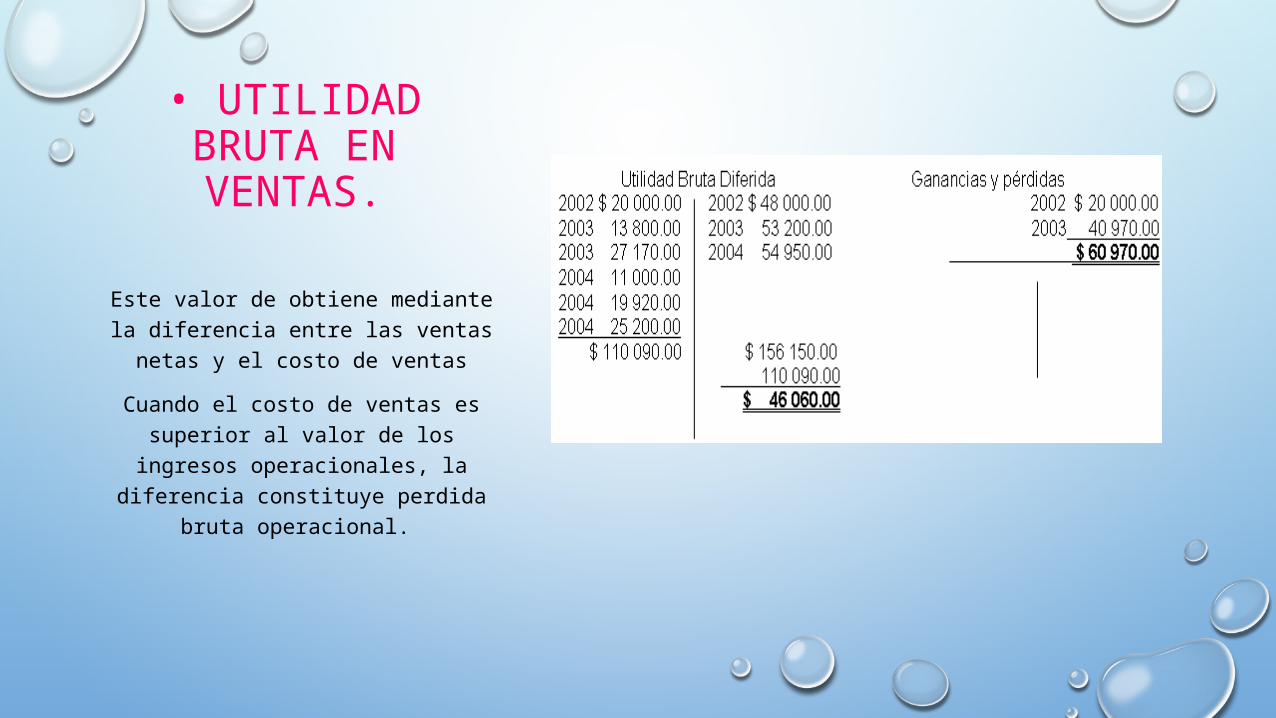

• UTILIDAD BRUTA EN VENTAS.

Este valor de obtiene mediante la diferencia entre las ventas netas y

el costo de ventas

Cuando el costo de ventas es superior al valor de los ingresos

operacionales, la diferencia constituye perdida bruta

operacional.

•GASTOS OPERACIONALES.

Esta sección se liquida en las empresas comerciales, donde la

principal fuente de ingreso la constituye las ventas. Los ingresos operacionales netos de obtienen restando el valor neto bruto de comercio xm y xm, el valor de

devoluciones, rebajas y descuentos

•COSTO DE VENTAS.

El costo de ventas en el sistema de inventario permanente no hay que calcularlo, se obtiene con el saldo

de la cuenta costo de ventas liquidados durante el periodo en

cada venta o devolución en ventas

Para obtener el costo de la mercancía vendida en el sistema de inventario periódico se procede así:

•GASTOS OPERACIONALES.

En esta parte el estado P&G se relacionan los saldos de las cuentas

que representan gastos operacionales de administración y de ventas realizadas con el fin de

producir las rentas principales objeto del negocio así:

•UTILIDAD OPERACIONAL

Se obtiene por la diferencia entre la utilidad buta operacional y el valor

de los gastos operacionales así:

•INGRESOS NO OPERACIONALES: corresponde a los ingresos recibidos ocasionalmente por conceptos diferentes del objeto principal del negocio, como utilidad en ventas de

activos fijos y otras rentas extraordinarias

•GASTOS NO OPERACIONALES: comprende los gastos ocasionales que no corresponden al objeto principal del negocio, como perdida en ventas de activos fijos y

otros gastos extraordinarios.

•UTILIDAD NETA ANTES DE IMPUESTOS: a la utilidad operacional se adicionan otros ingresos y se disminuyen otros egresos para obtener la utilidad neta antes de

impuestos.

•IMPUESTO SOBRE LA RENTA: El impuesto sobre la renta se calcula sobre la utilidad neta antes de impuestos aplicando el porcentaje establecido por la legislación tributaria según el tipo de

empresa.

•UTILIDAD LIQUIDA: a la utilidad liquida neta antes de impuestos se le deducen los impuestos para obtener la utilidad liquidada.

•RESERVAS: las reservas legales es el 10% de la utilidad liquida. Otras reservas voluntarias se calculan con los porcentajes establecidos según el estatuto de la empresa.

•UTILIDAD DEL EJERCICIO: este valor neto corresponde a los dueños de la empresa, obtenido al reducir de la utilidad liquidada el valor se las reservas

BALANCE GENERAL.

Describa detalladamente la situación financiera de la empresa, en este solo aparecen las cuentas reales y sus valores deben ser exactos al libro

mayor.

•OBJETIVO: es presentar la situación financiera de una empresa en una fecha determinada, es decir,

los recursos que posee y la forma en que éstos están siendo financiados es la manera de respaldar

los valores y los bienes que se poseen y de los cuales se tiene beneficio alguno, con las

obligaciones en las que incurrió la empresa para adquirirlos o respaldarlos.