Embed Size (px)

Citation preview

ThS. Trần Thị Thương

Bộ môn Kế to|n t{i chính

TÍNH GIÁ

Tính toán, xác định được giá trị thực tế của tài sản hình

thành trong quá trình SXKD của đơn vị.

Tổng hợp được toàn bộ giá trị tài sản trong đơn vị, giúp cho

việc quản lý, sử dụng tài sản có hiệu quả.

I. KHÁI NIỆM TÍNH GIÁ

Tính giá là phương pháp kế toán sử dụng thước đo tiền tệ để xác định trị giá thực tế của các loại tài sản theo những nguyên tắc nhất định

T|c dụng:

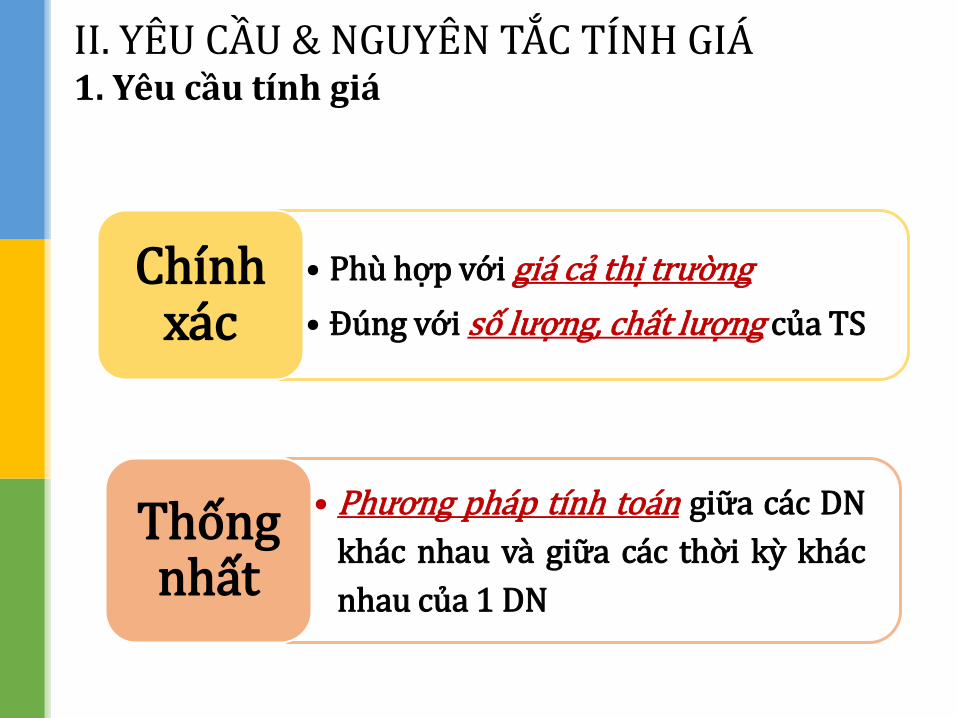

II. YÊU CẦU & NGUYÊN TẮC TÍNH GIÁ 1. Yêu cầu tính giá

• Phù hợp với giá cả thị trường

• Đúng với số lượng, chất lượng của TS

Chính xác

• Phương pháp tính toán giữa các DN

khác nhau và giữa các thời kỳ khác

nhau của 1 DN

Thống nhất

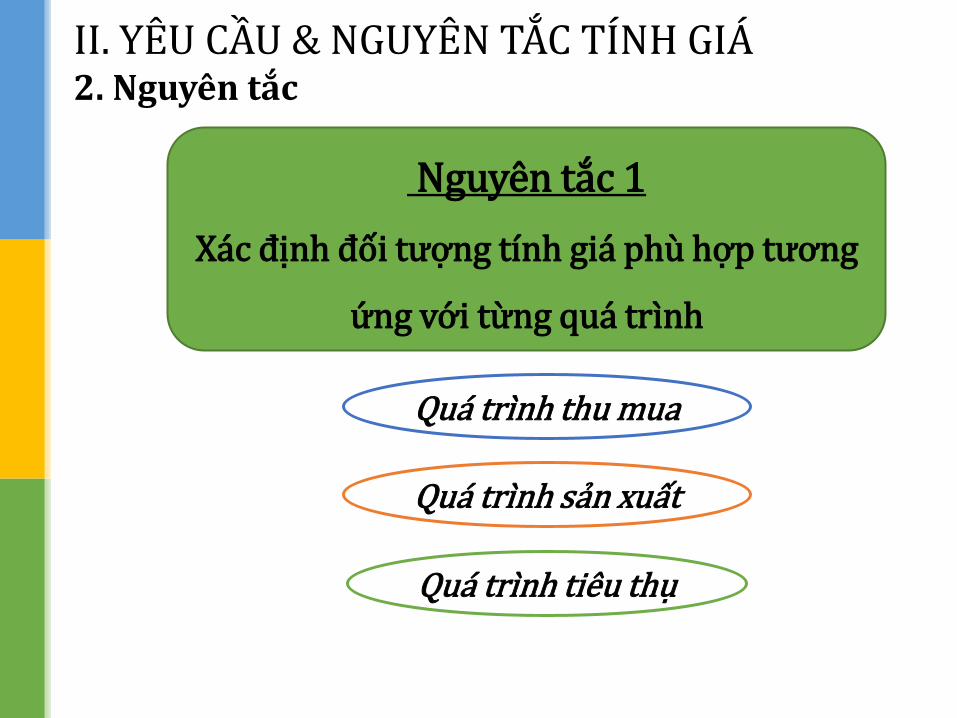

II. YÊU CẦU & NGUYÊN TẮC TÍNH GIÁ 2. Nguyên tắc

Nguyên tắc 1

X|c định đối tượng tính gi| phù hợp tương

ứng với từng quá trình

Qu| trình sản xuất

Quá trình thu mua

Qu| trình tiêu thụ

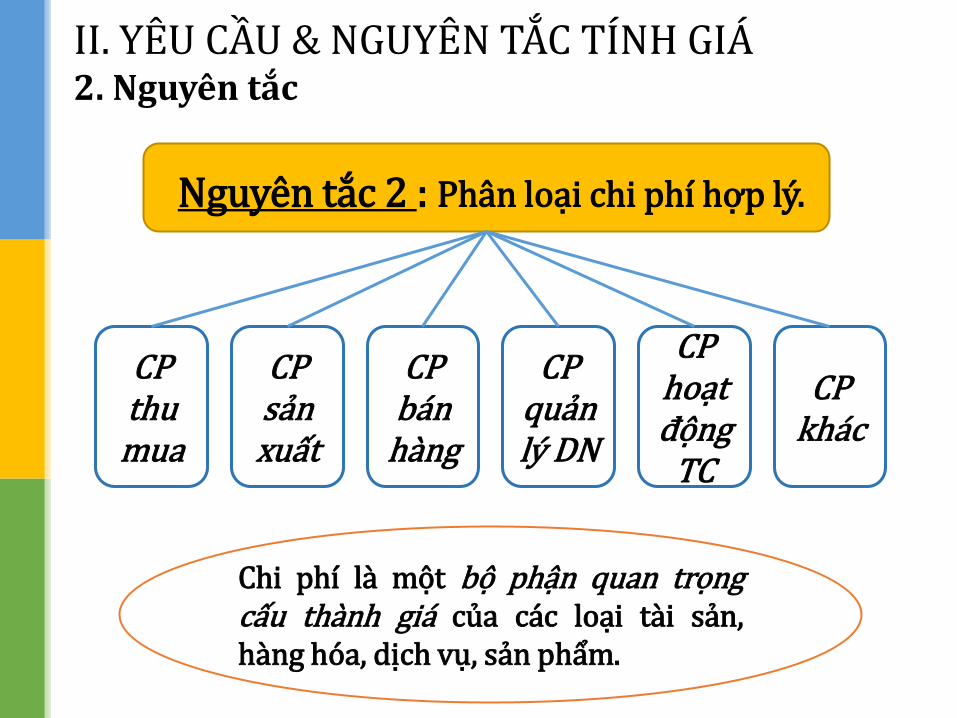

II. YÊU CẦU & NGUYÊN TẮC TÍNH GIÁ 2. Nguyên tắc

Nguyên tắc 2 : Ph}n loại chi phí hợp lý.

Chi phí là một bộ phận quan trọng cấu thành giá của các loại tài sản, hàng hóa, dịch vụ, sản phẩm.

CP thu mua

CP sản xuất

CP bán

hàng

CP quản lý DN

CP hoạt động

TC

CP khác

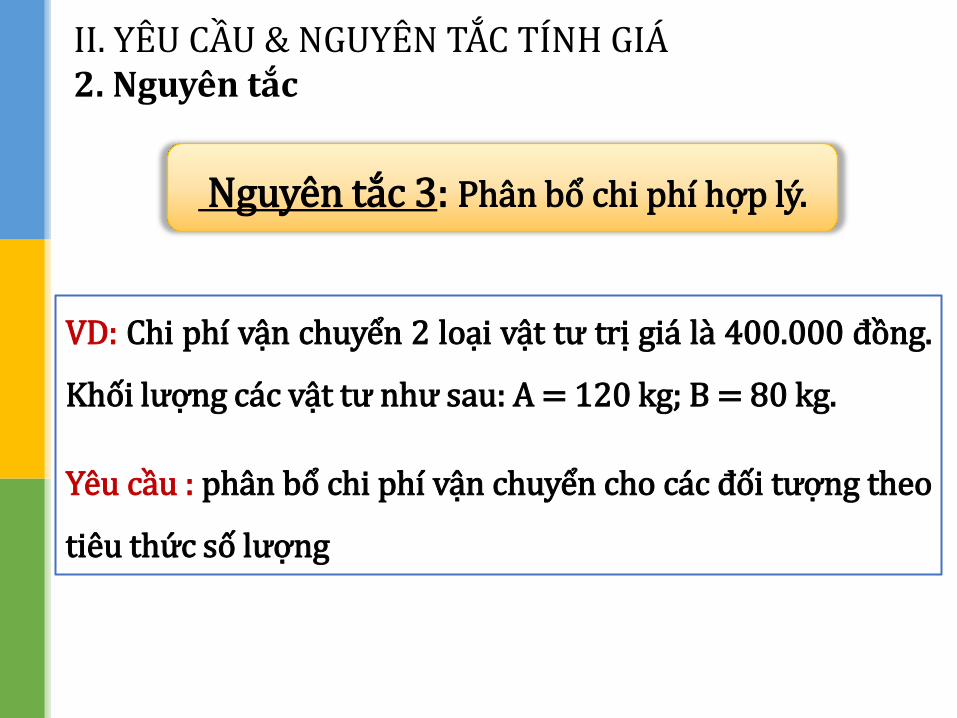

II. YÊU CẦU & NGUYÊN TẮC TÍNH GIÁ 2. Nguyên tắc

Nguyên tắc 3: Ph}n bổ chi phí hợp lý.

Mức CP ph}n bổ

cho từng đối

tượng

=

Tổng CP từng loại

cần ph}n bổ X

Tổng tiêu thức

ph}n bổ của

từng đối tượng Tổng tiêu thức ph}n bổ

của c|c đối tượng

II. YÊU CẦU & NGUYÊN TẮC TÍNH GIÁ 2. Nguyên tắc

VD: Chi phí vận chuyển 2 loại vật tư trị giá là 400.000 đồng.

Khối lượng các vật tư như sau: A = 120 kg; B = 80 kg.

Yêu cầu : phân bổ chi phí vận chuyển cho các đối tượng theo

tiêu thức số lượng

Nguyên tắc 3: Ph}n bổ chi phí hợp lý.

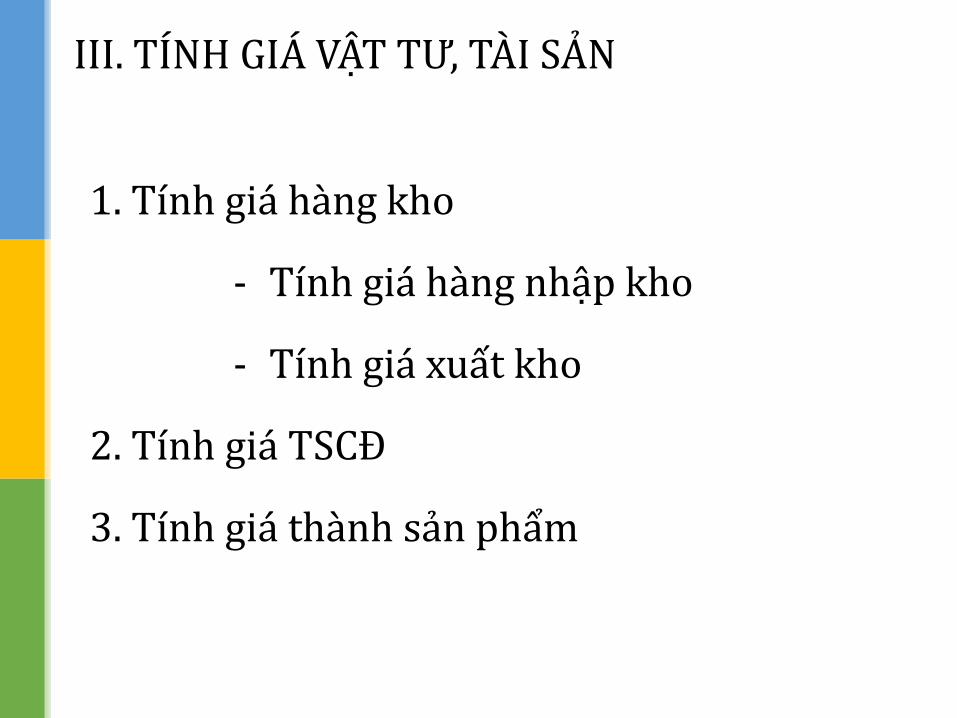

1. Tính giá hàng kho

- Tính giá hàng nhập kho

- Tính giá xuất kho

2. Tính giá TSCĐ

3. Tính giá thành sản phẩm

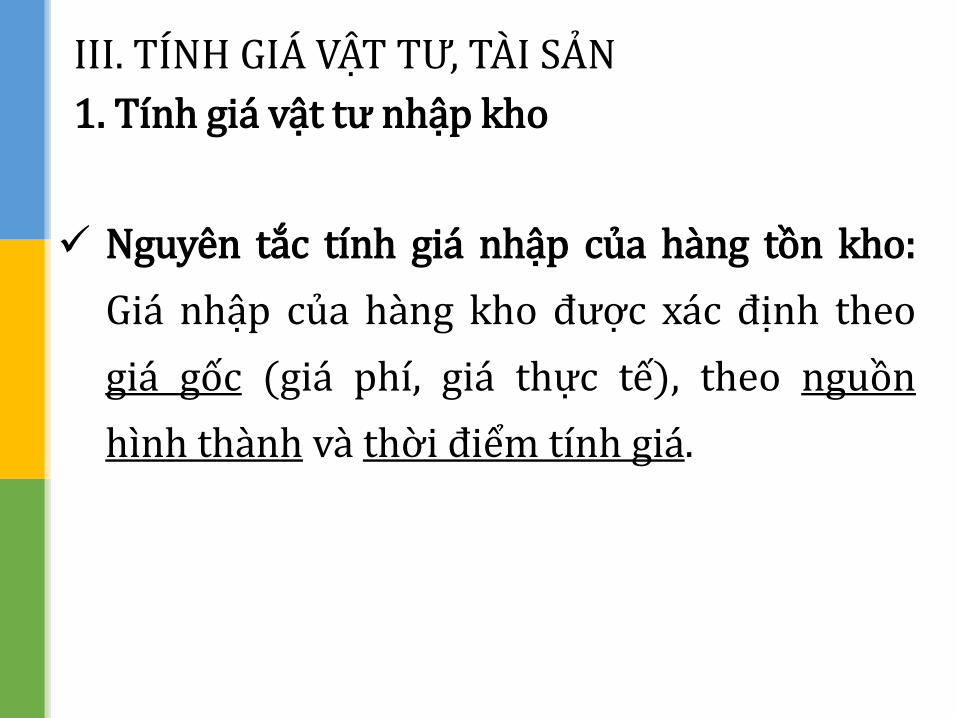

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN

Nguyên tắc tính giá nhập của hàng tồn kho:

Giá nhập của hàng kho được xác định theo

giá gốc (giá phí, giá thực tế), theo nguồn

hình thành và thời điểm tính giá.

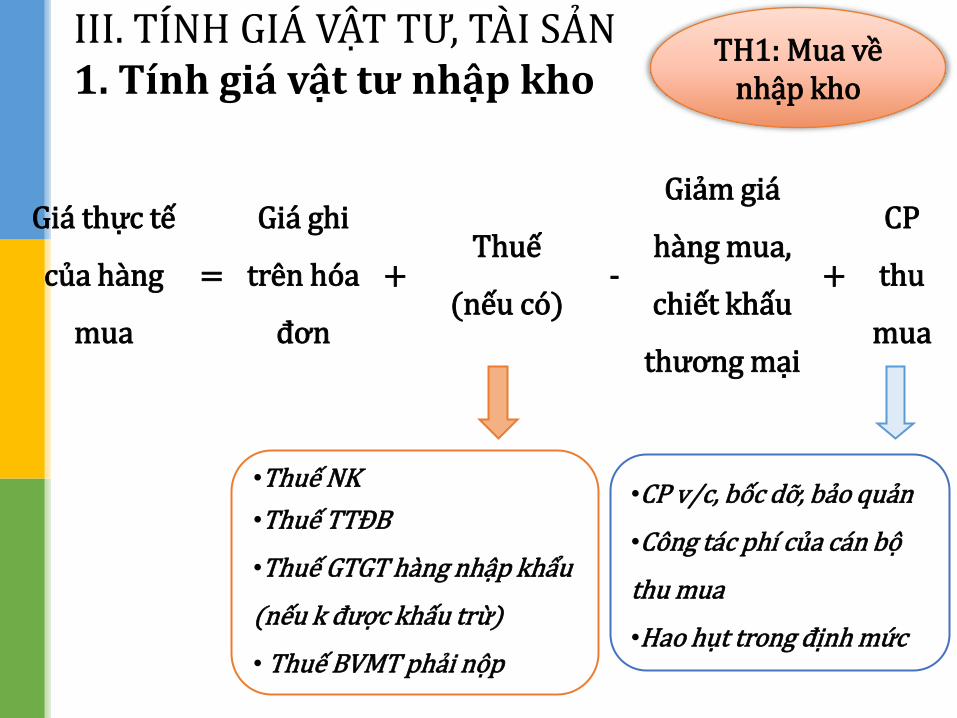

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN

1. Tính giá vật tư nhập kho

Giá thực tế

của hàng

mua

=

Giá ghi

trên hóa

đơn

+ Thuế

(nếu có) -

Giảm gi|

hàng mua,

chiết khấu

thương mại

+

CP

thu

mua

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 1. Tính giá vật tư nhập kho

•Thuế NK

•Thuế TTĐB

•Thuế GTGT h{ng nhập khẩu

(nếu k được khấu trừ)

• Thuế BVMT phải nộp

TH1: Mua về nhập kho

•CP v/c, bốc dỡ, bảo quản

•Công tác phí của cán bộ

thu mua

•Hao hụt trong định mức

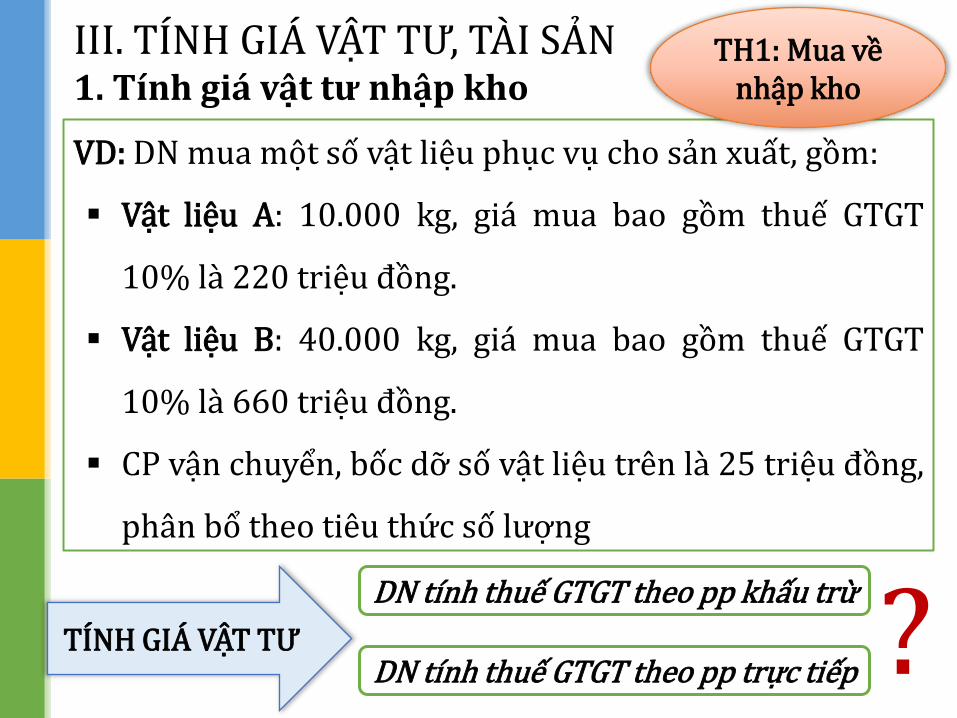

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 1. Tính giá vật tư nhập kho

DN tính thuế GTGT theo pp khấu trừ

DN tính thuế GTGT theo pp trực tiếp

Giá mua trên hóa đơn không bao gồm thuế

GTGT

Giá mua trên hóa đơn có bao gồm thuế GTGT

TH1: Mua về nhập kho

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 1. Tính giá vật tư nhập kho

VD: DN mua một số vật liệu phục vụ cho sản xuất, gồm:

Vật liệu A: 10.000 kg, giá mua bao gồm thuế GTGT

10% là 220 triệu đồng.

Vật liệu B: 40.000 kg, giá mua bao gồm thuế GTGT

10% là 660 triệu đồng.

CP vận chuyển, bốc dỡ số vật liệu trên là 25 triệu đồng,

phân bổ theo tiêu thức số lượng

TÍNH GIÁ VẬT TƯ

DN tính thuế GTGT theo pp khấu trừ

DN tính thuế GTGT theo pp trực tiếp ?

TH1: Mua về nhập kho

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 1. Tính giá vật tư nhập kho

TH2: Nhận góp vốn Giá trị nhập kho = Giá trị thỏa thuận TH3: Nhận biếu tặng Giá trị nhập kho = Giá ghi trên biên bản bàn giao + CP tiếp nhận (nếu có) TH4: Vật tư tự sản xuất Giá trị nhập kho = Giá thành thực tế TH5: Vật tư có nguồn gốc từ phế liệu Giá trị nhập kho = Giá của phế liệu có thể tiêu dùng được

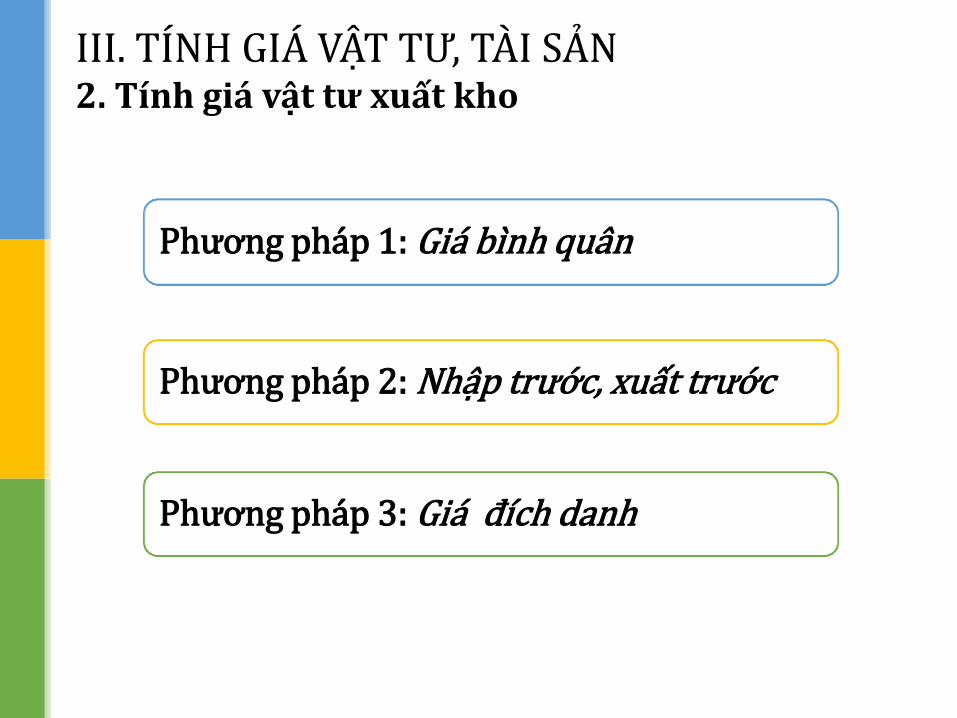

Phương ph|p 1: Giá bình quân

Phương ph|p 2: Nhập trước, xuất trước

Phương pháp 3: Giá đích danh

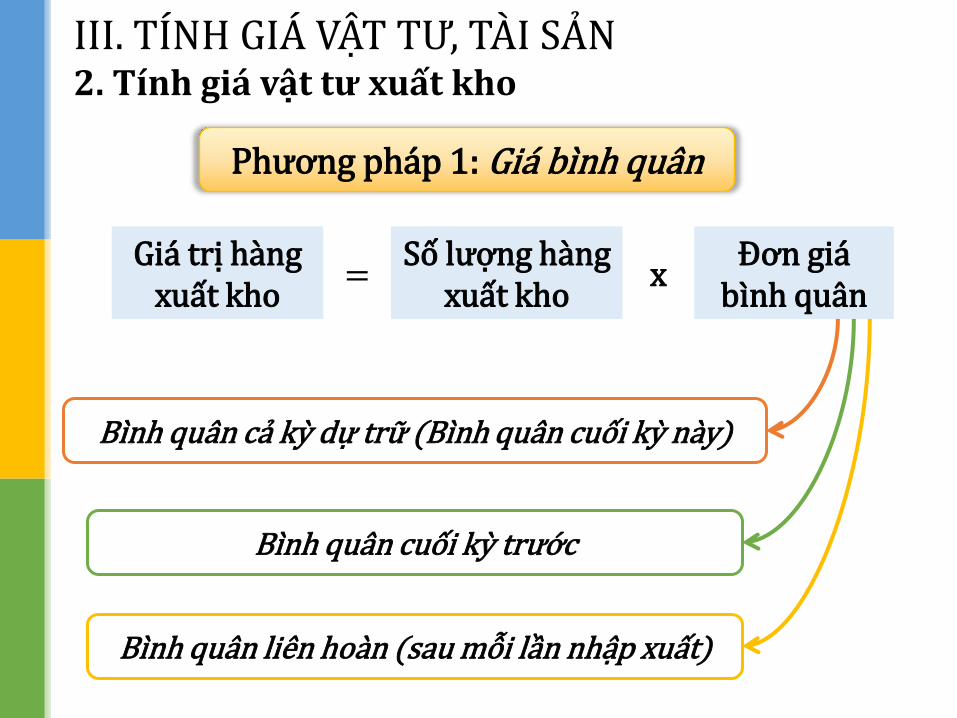

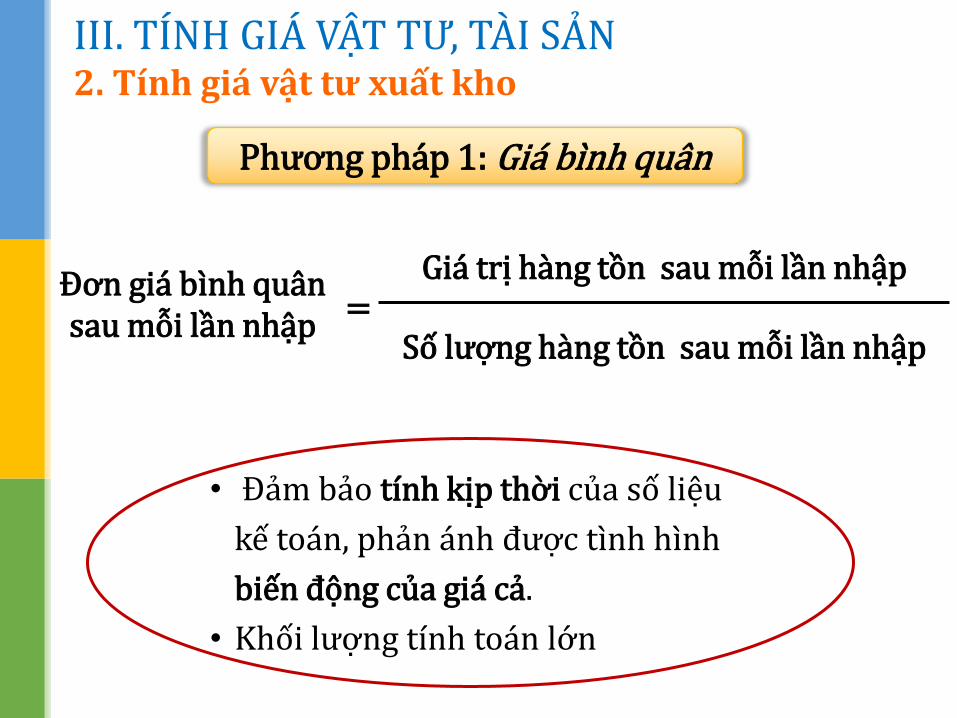

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 2. Tính giá vật tư xuất kho

Giá trị h{ng xuất kho

= Số lượng h{ng

xuất kho x

Đơn giá bình quân

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 2. Tính giá vật tư xuất kho

Phương ph|p 1: Giá bình quân

Bình qu}n cả kỳ dự trữ (Bình quân cuối kỳ này)

Bình qu}n cuối kỳ trước

Bình qu}n liên ho{n (sau mỗi lần nhập xuất)

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 2. Tính giá vật tư xuất kho

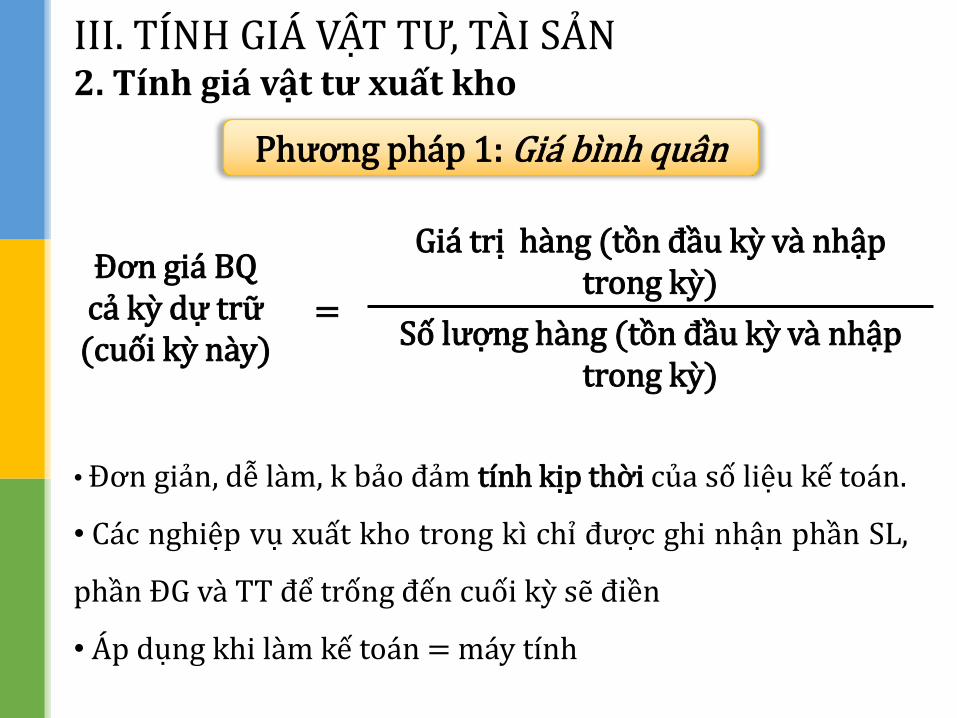

Phương ph|p 1: Giá bình quân

Đơn giá BQ cả kỳ dự trữ

(cuối kỳ này) =

Giá trị hàng (tồn đầu kỳ v{ nhập trong kỳ)

Số lượng hàng (tồn đầu kỳ v{ nhập trong kỳ)

• Đơn giản, dễ làm, k bảo đảm tính kịp thời của số liệu kế toán.

• Các nghiệp vụ xuất kho trong kì chỉ được ghi nhận phần SL,

phần ĐG và TT để trống đến cuối kỳ sẽ điền

• Áp dụng khi làm kế toán = máy tính

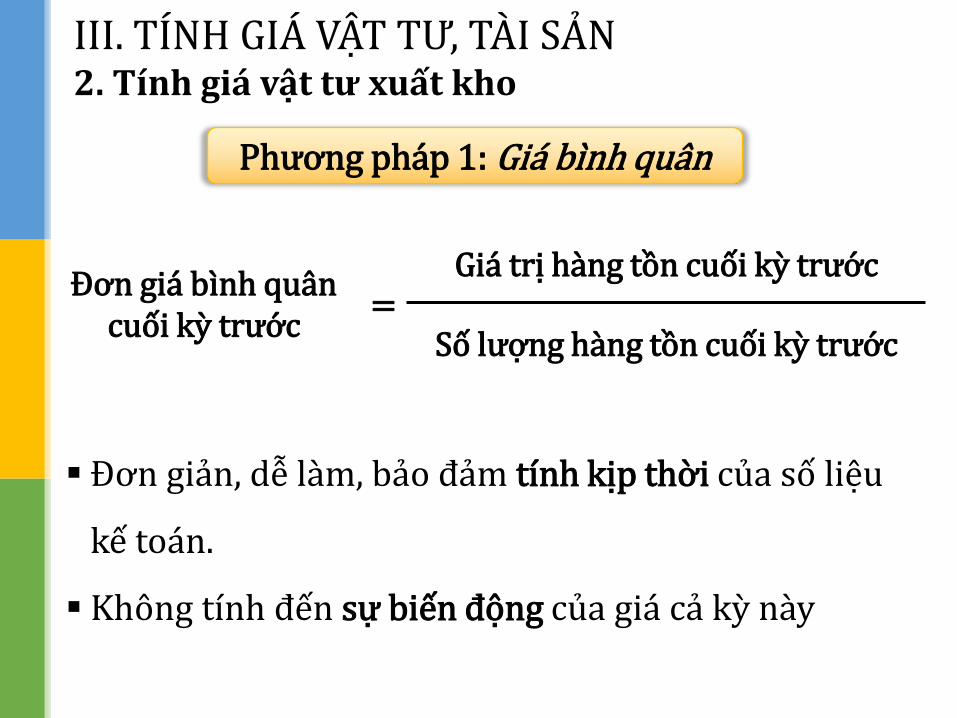

Phương ph|p 1: Giá bình quân

Đơn giá bình quân cuối kỳ trước

= Giá trị h{ng tồn cuối kỳ trước

Số lượng h{ng tồn cuối kỳ trước

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 2. Tính giá vật tư xuất kho

Đơn giản, dễ làm, bảo đảm tính kịp thời của số liệu

kế toán.

Không tính đến sự biến động của giá cả kỳ này

Phương ph|p 1: Giá bình quân

Đơn giá bình quân sau mỗi lần nhập

= Giá trị h{ng tồn sau mỗi lần nhập

Số lượng h{ng tồn sau mỗi lần nhập

• Đảm bảo tính kịp thời của số liệu

kế toán, phản ánh được tình hình

biến động của giá cả.

• Khối lượng tính toán lớn

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 2. Tính giá vật tư xuất kho

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 2. Tính giá vật tư xuất kho

• Hàng tồn kho được mua nhập

kho trước thì được xuất kho

trước

Nhập trước, xuất trước

• Hàng xuất kho thuộc lô hàng nào thì lấy đúng đơn giá nhập kho của chính lô hàng đó để tính giá vốn thực tế của hàng xuất kho.

Gi| thực tế đích danh

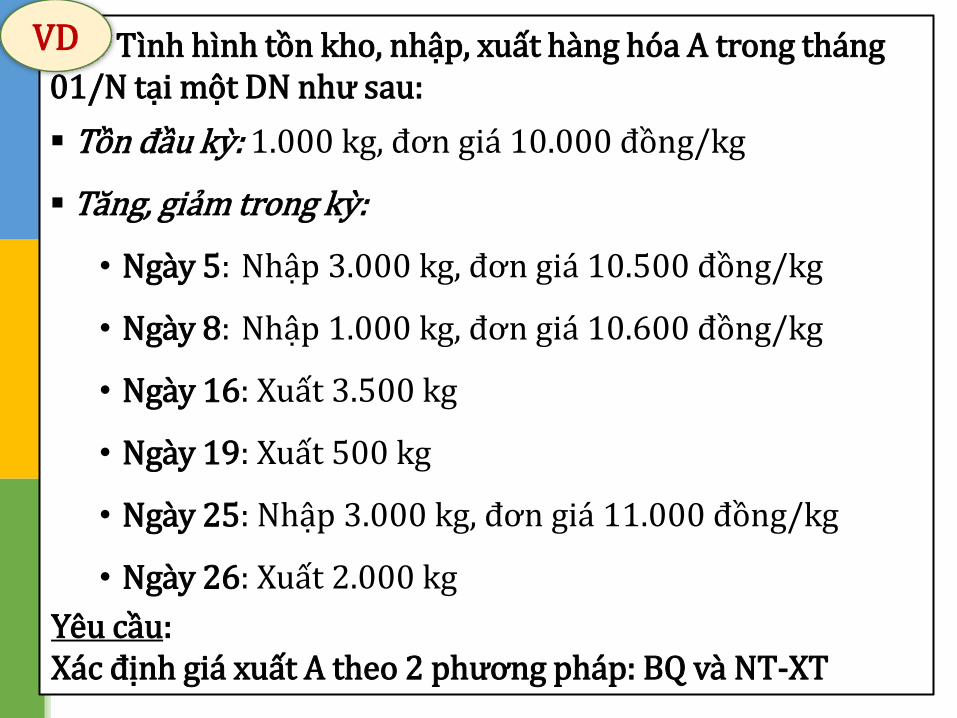

Tình hình tồn kho, nhập, xuất h{ng hóa A trong th|ng 01/N tại một DN như sau:

Tồn đầu kỳ: 1.000 kg, đơn gi| 10.000 đồng/kg

Tăng, giảm trong kỳ:

• Ngày 5: Nhập 3.000 kg, đơn gi| 10.500 đồng/kg

• Ngày 8: Nhập 1.000 kg, đơn gi| 10.600 đồng/kg

• Ngày 16: Xuất 3.500 kg

• Ngày 19: Xuất 500 kg

• Ngày 25: Nhập 3.000 kg, đơn gi| 11.000 đồng/kg

• Ngày 26: Xuất 2.000 kg

Yêu cầu: Xác định giá xuất A theo 2 phương pháp: BQ và NT-XT

VD

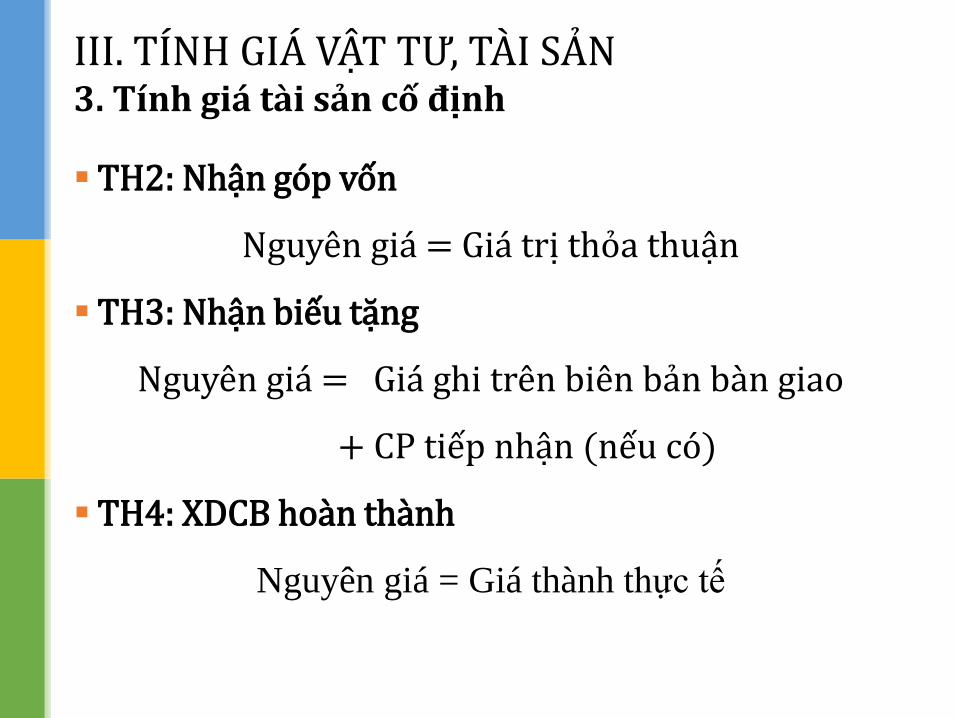

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 3. Tính giá tài sản cố định

Nguyên tắc tính giá TSCĐ:

Trong mọi trường hợp, kế toán phải tôn trọng

nguyên tắc đ|nh giá theo nguyên giá (Giá thực tế

hình thành TSCĐ) và giá trị còn lại của TSCĐ.

Giá trị còn lại = Nguyên giá – Số đ~ khấu hao

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 3. Tính giá tài sản cố định

Nguyên gi| TSCĐ

= Giá mua trên hóa

đơn +

Thuế (nếu có)

-

Giảm gi| h{ng mua, chiết

khấu thương mại

+

CP lắp đặt, chạy thử

DN tính thuế GTGT theo phương pháp khấu trừ

Giá chưa thuế GTGT trên hóa đơn Giá mua trên hóa

đơn

* Tài sản cố định mua sắm

DN tính thuế GTGT theo phương pháp trực tiếp

Giá có thuế GTGT trên hóa đơn

• DN nhập khẩu 1 ô tô: Giá mua nhập khẩu: 500 triệu đồng

• Thuế suất thuế nhập khẩu: 50%

• Thuế suất thuế tiêu thụ đặc biệt: 50%

• Thuế suất thuế GTGT (pp khấu trừ):10%

⇒ Tính nguyên giá của ô tô ?

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 3. Tính giá tài sản cố định

TH2: Nhận góp vốn

Nguyên giá = Giá trị thỏa thuận

TH3: Nhận biếu tặng

Nguyên giá = Giá ghi trên biên bản bàn giao

+ CP tiếp nhận (nếu có)

TH4: XDCB hoàn thành

Nguyên giá = Giá thành thực tế

III. TÍNH GIÁ VẬT TƯ, TÀI SẢN 3. Tính giá tài sản cố định

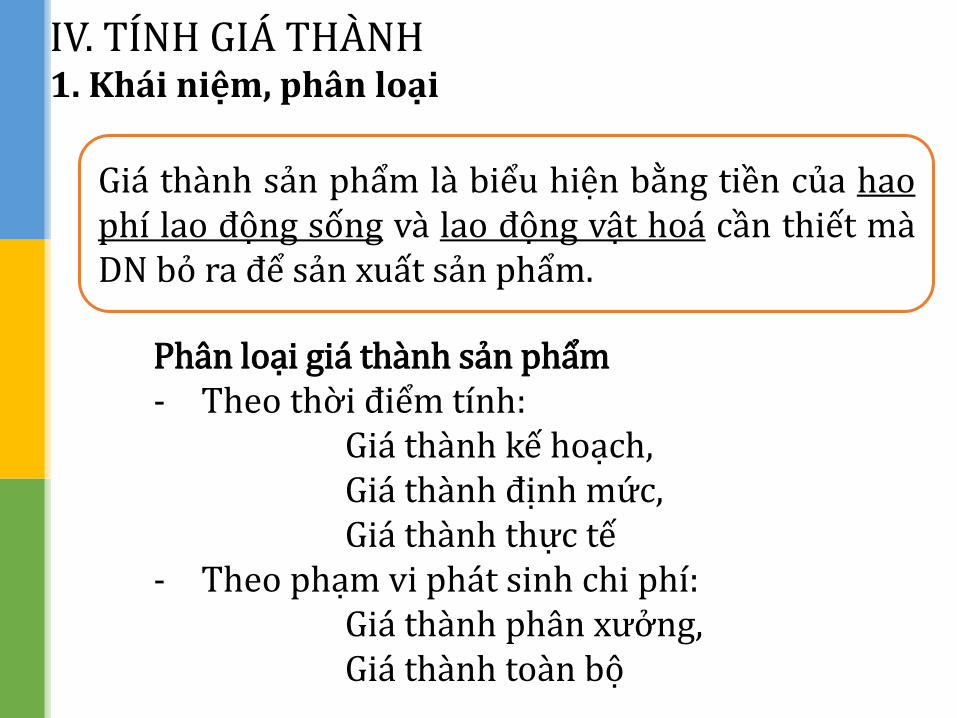

IV. TÍNH GIÁ THÀNH 1. Khái niệm, phân loại

Giá thành sản phẩm là biểu hiện bằng tiền của hao phí lao động sống và lao động vật hoá cần thiết mà DN bỏ ra để sản xuất sản phẩm.

Phân loại giá thành sản phẩm - Theo thời điểm tính: Giá thành kế hoạch, Giá thành định mức, Giá thành thực tế - Theo phạm vi phát sinh chi phí: Giá thành phân xưởng, Giá thành toàn bộ

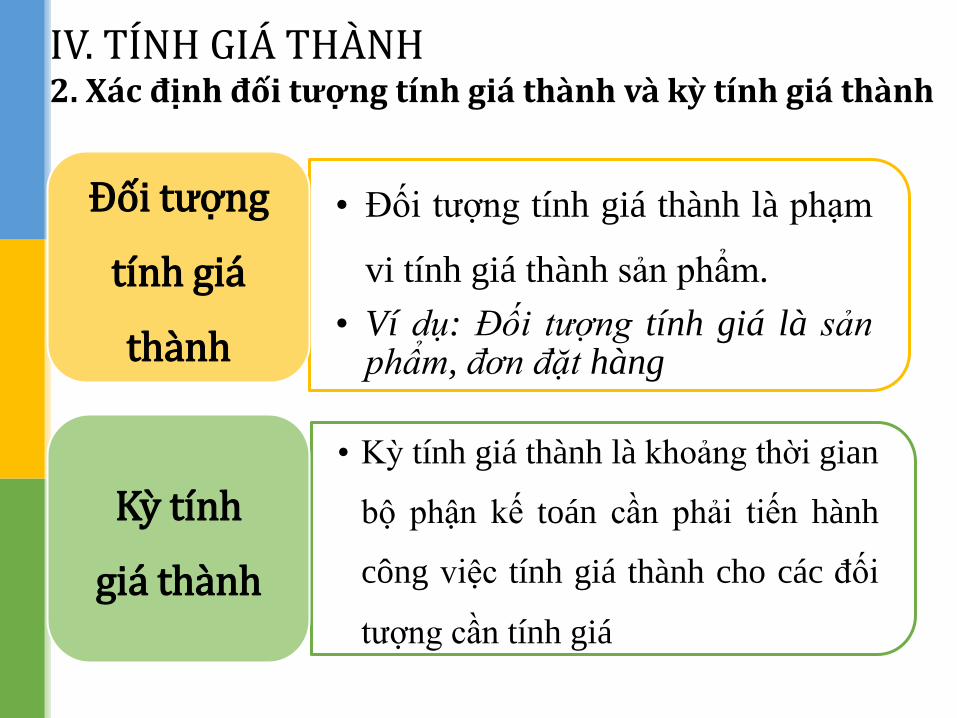

• Đối tượng tính giá thành là phạm

vi tính giá thành sản phẩm.

• Ví dụ: Đối tượng tính giá là sản phẩm, đơn đặt hàng

Đối tượng

tính giá

thành

IV. TÍNH GIÁ THÀNH 2. Xác định đối tượng tính giá thành và kỳ tính giá thành

• Kỳ tính giá thành là khoảng thời gian

bộ phận kế toán cần phải tiến hành

công việc tính giá thành cho các đối

tượng cần tính giá

Kỳ tính

giá thành

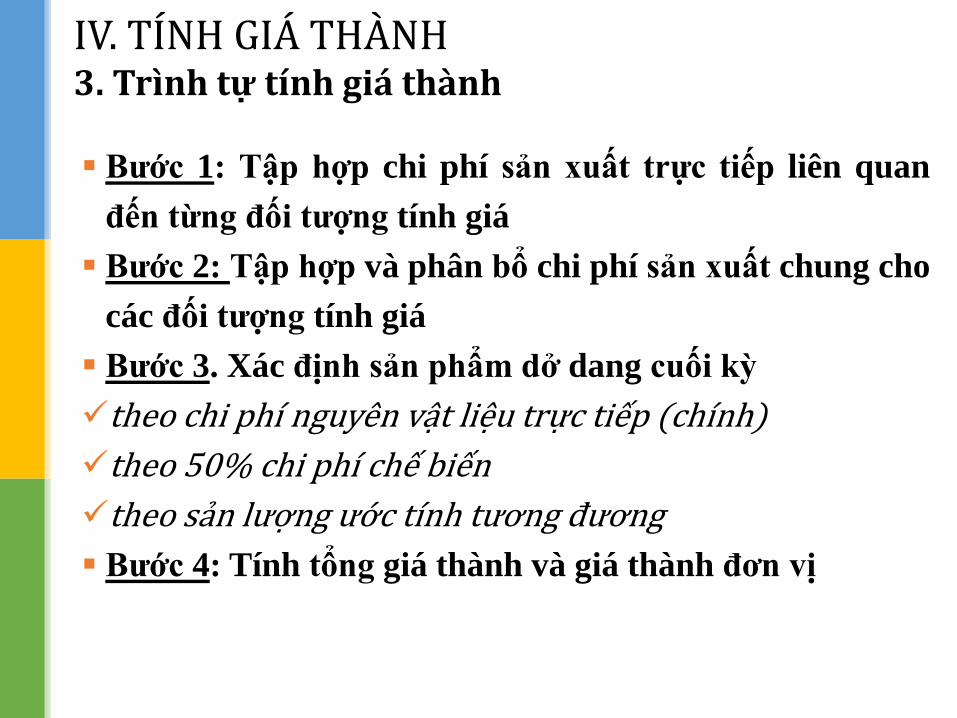

IV. TÍNH GIÁ THÀNH 3. Trình tự tính giá thành

Bước 1: Tập hợp chi phí sản xuất trực tiếp liên quan

đến từng đối tượng tính giá

Bước 2: Tập hợp và phân bổ chi phí sản xuất chung cho

các đối tượng tính giá

Bước 3. Xác định sản phẩm dở dang cuối kỳ

theo chi phí nguyên vật liệu trực tiếp (chính)

theo 50% chi phí chế biến

theo sản lượng ước tính tương đương

Bước 4: Tính tổng giá thành và giá thành đơn vị

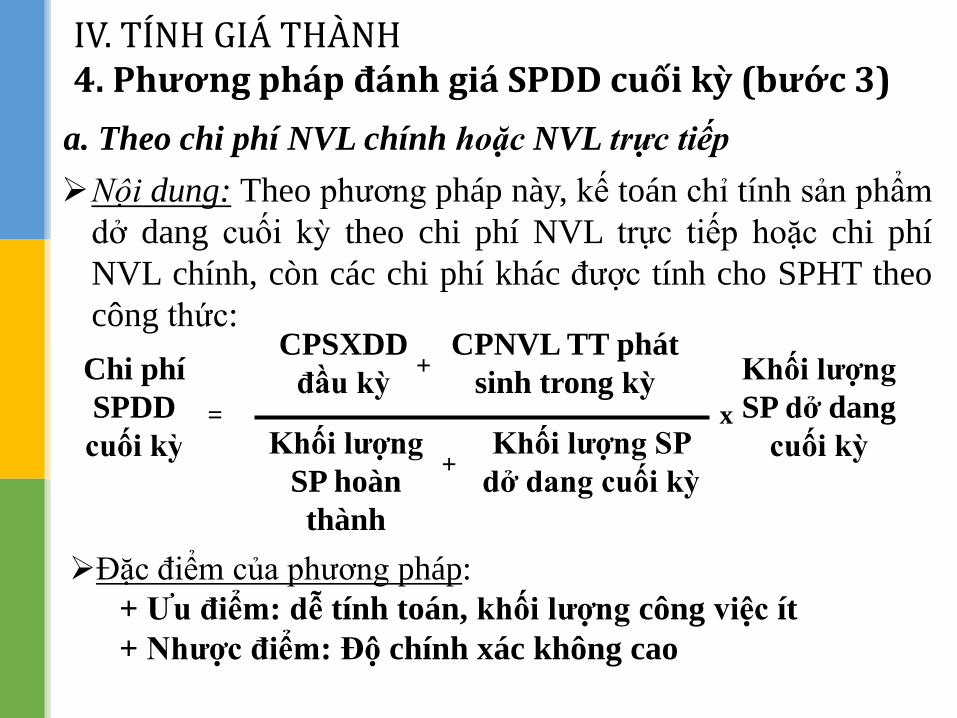

a. Theo chi phí NVL chính hoặc NVL trực tiếp

Nội dung: Theo phương pháp này, kế toán chỉ tính sản phẩm

dở dang cuối kỳ theo chi phí NVL trực tiếp hoặc chi phí

NVL chính, còn các chi phí khác được tính cho SPHT theo

công thức:

Chi phí

SPDD

cuối kỳ =

CPSXDD

đầu kỳ

CPNVL TT phát

sinh trong kỳ

Khối lượng

SP hoàn

thành

+

+

Khối lượng

SP dở dang

cuối kỳ x

Khối lượng SP

dở dang cuối kỳ

Đặc điểm của phương pháp:

+ Ưu điểm: dễ tính toán, khối lượng công việc ít

+ Nhược điểm: Độ chính xác không cao

IV. TÍNH GIÁ THÀNH 4. Phương pháp đánh giá SPDD cuối kỳ (bước 3)

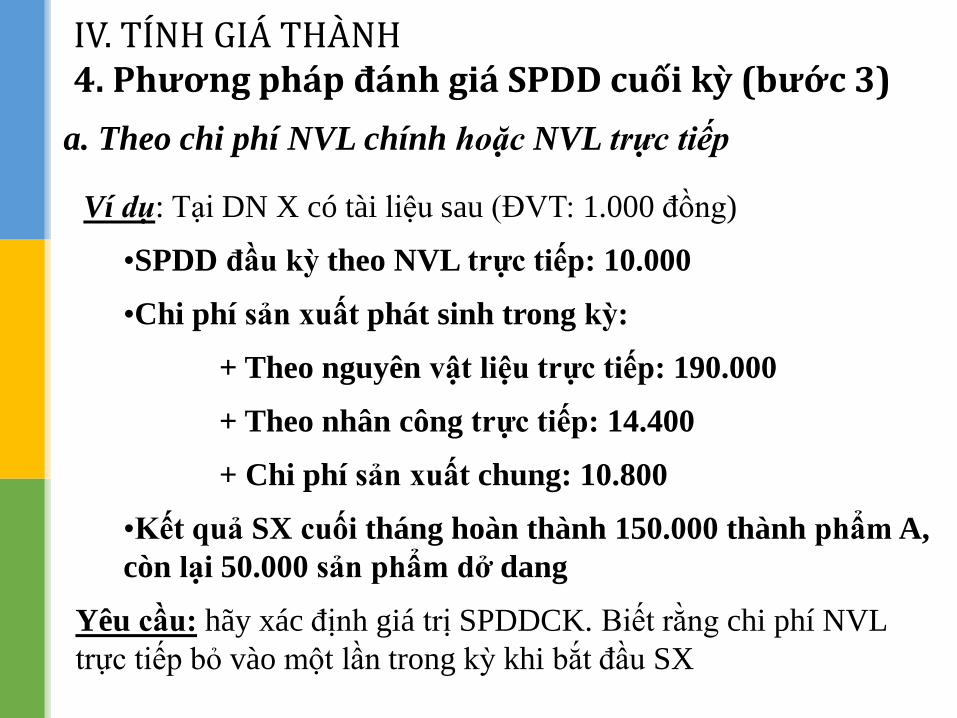

Ví dụ: Tại DN X có tài liệu sau (ĐVT: 1.000 đồng)

•SPDD đầu kỳ theo NVL trực tiếp: 10.000

•Chi phí sản xuất phát sinh trong kỳ:

+ Theo nguyên vật liệu trực tiếp: 190.000

+ Theo nhân công trực tiếp: 14.400

+ Chi phí sản xuất chung: 10.800

•Kết quả SX cuối tháng hoàn thành 150.000 thành phẩm A,

còn lại 50.000 sản phẩm dở dang

Yêu cầu: hãy xác định giá trị SPDDCK. Biết rằng chi phí NVL

trực tiếp bỏ vào một lần trong kỳ khi bắt đầu SX

a. Theo chi phí NVL chính hoặc NVL trực tiếp

IV. TÍNH GIÁ THÀNH 4. Phương pháp đánh giá SPDD cuối kỳ (bước 3)

c. Đánh giá SPDD theo PP hoàn thành tương đương

Dựa vào mức độ hoàn thành của sản phẩm, số lượng sản

phẩm hoàn thành, số lượng sản phẩm dở dang để tính giá trị

sản phẩm dở dang cuối kỳ

IV. TÍNH GIÁ THÀNH 4. Phương pháp đánh giá SPDD cuối kỳ (bước 3)

b. Đánh giá SPDD theo 50% CP chế biến

Là 1 dạng đơn giản của phương pháp ước tính sản lượng tương

đương, giả định trong 1 sản phẩm dở dang thì phần

CP chế biến = 50% CP chế biến nằm trong 1 sản phẩm hoàn thành

CP chế biến gồm CP NVL phụ, CP NCTT, CP SX chung

Giá trị 1 SP dở dang

= CP NVL chính (theo định mức)

+ 50% CP chế biến tính trên 1 SP

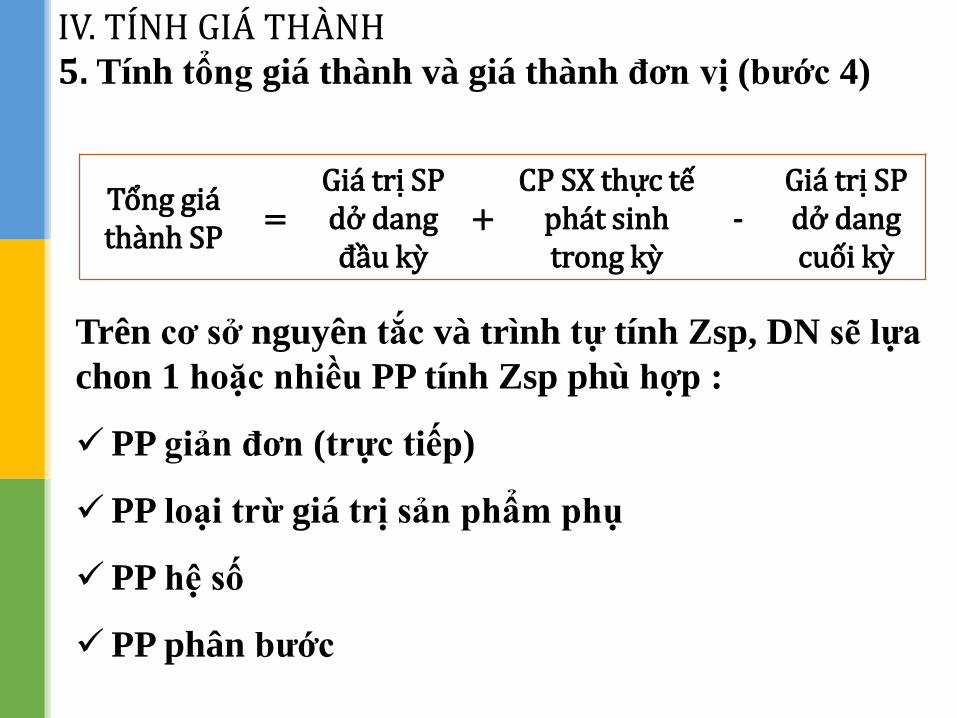

Trên cơ sở nguyên tắc và trình tự tính Zsp, DN sẽ lựa

chon 1 hoặc nhiều PP tính Zsp phù hợp :

PP giản đơn (trực tiếp)

PP loại trừ giá trị sản phẩm phụ

PP hệ số

PP phân bước

IV. TÍNH GIÁ THÀNH 5. Tính tổng giá thành và giá thành đơn vị (bước 4)

Tổng giá thành SP

= Giá trị SP dở dang đầu kỳ

+ CP SX thực tế

phát sinh trong kỳ

- Giá trị SP dở dang cuối kỳ

Giá th{nh đơn vị SP, DV

= Tổng giá thành SP

Số lượng SP hoàn thành

DN quy trình SX giản đơn, số lượng hàng ít,

Tập hợp CPSX theo từng loại sản phẩm,

Đối tượng tính Zsp là những sản phẩm.

PP tính giá thành trực tiếp

- ĐK áp dụng:

IV. TÍNH GIÁ THÀNH 5. Tính tổng giá thành và giá thành đơn vị (bước 4)

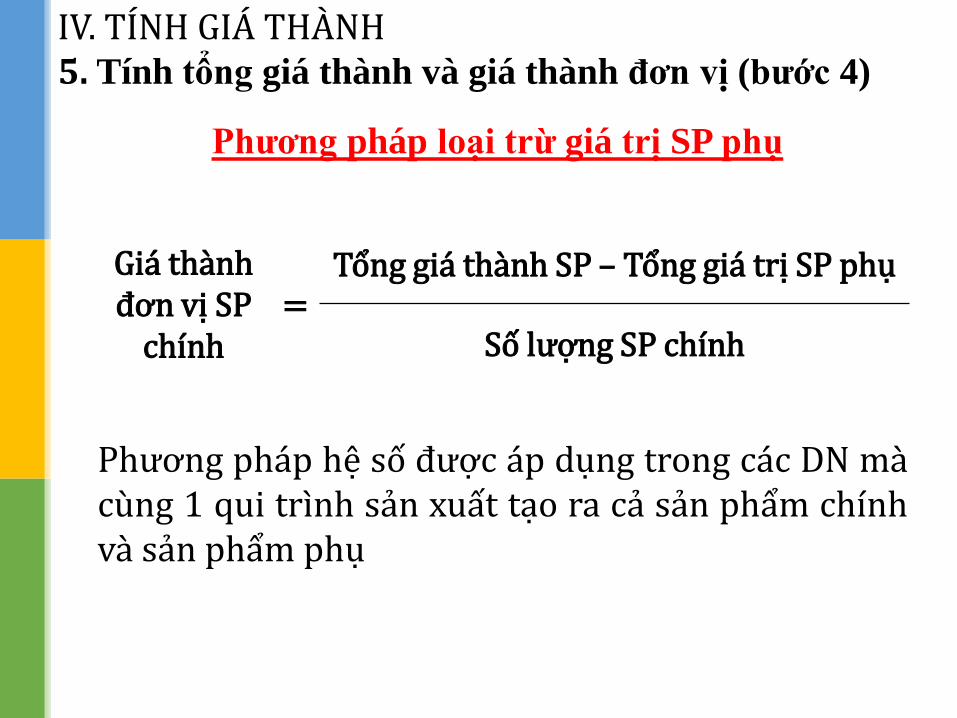

Giá thành đơn vị SP

chính =

Tổng giá thành SP – Tổng giá trị SP phụ

Số lượng SP chính

Phương pháp loại trừ giá trị SP phụ

IV. TÍNH GIÁ THÀNH 5. Tính tổng giá thành và giá thành đơn vị (bước 4)

Phương pháp hệ số được áp dụng trong các DN mà cùng 1 qui trình sản xuất tạo ra cả sản phẩm chính và sản phẩm phụ

Giá th{nh đơn vị SP gốc (z0)

= Tổng gi| th{nh sản phẩm

Số lượng SP gốc (Q0)

zi = z 0 x Hi (hệ số quy đổi sản phẩm i)

Q0 = ∑ Qi x Hi

Phương pháp hệ số

IV. TÍNH GIÁ THÀNH 5. Tính tổng giá thành và giá thành đơn vị (bước 4)

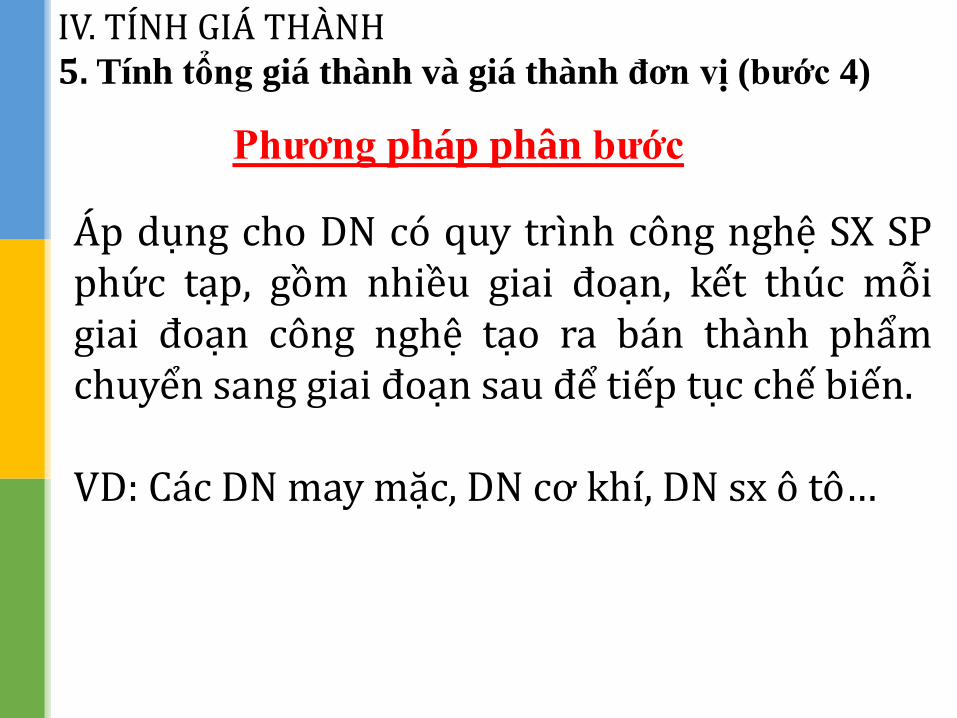

Áp dụng cho DN có quy trình công nghệ SX SP phức tạp, gồm nhiều giai đoạn, kết thúc mỗi giai đoạn công nghệ tạo ra bán thành phẩm chuyển sang giai đoạn sau để tiếp tục chế biến. VD: Các DN may mặc, DN cơ khí, DN sx ô tô…

Phương pháp phân bước

IV. TÍNH GIÁ THÀNH 5. Tính tổng giá thành và giá thành đơn vị (bước 4)

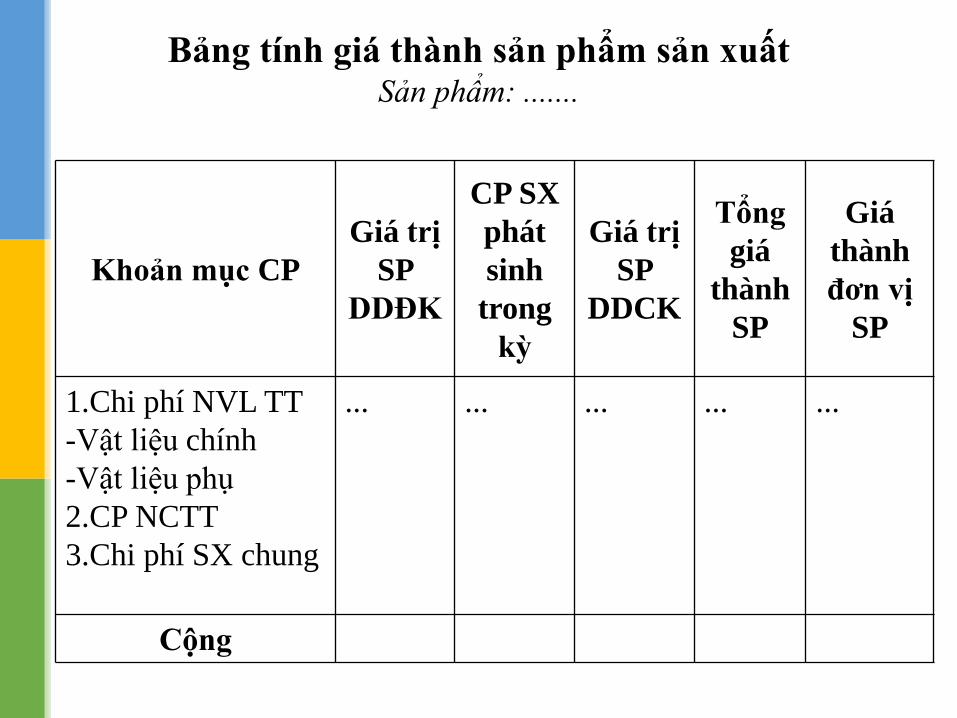

Bảng tính giá thành sản phẩm sản xuất Sản phẩm: .......

Khoản mục CP

Giá trị

SP

DDĐK

CP SX

phát

sinh

trong

kỳ

Giá trị

SP

DDCK

Tổng

giá

thành

SP

Giá

thành

đơn vị

SP

1.Chi phí NVL TT

-Vật liệu chính

-Vật liệu phụ

2.CP NCTT

3.Chi phí SX chung

... ... ... ... ...

Cộng

TK 154 – Chi phí sản xuất kinh doanh dở dang

TK 621 – Chi phí nguyên vật liệu trực tiếp

TK 622 – Chi phí nh}n công trực tiếp

TK 627 – Chi phí sản xuất chung

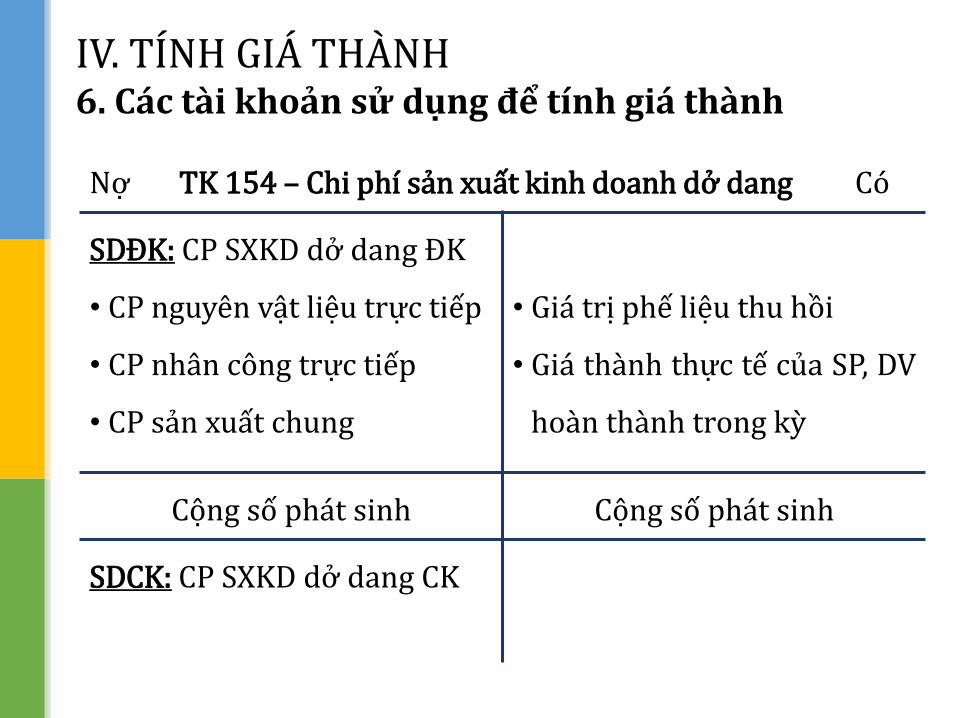

IV. TÍNH GIÁ THÀNH 6. Các tài khoản sử dụng để tính giá thành

IV. TÍNH GIÁ THÀNH 6. Các tài khoản sử dụng để tính giá thành

Nợ TK 154 – Chi phí sản xuất kinh doanh dở dang Có

SDĐK: CP SXKD dở dang ĐK

• CP nguyên vật liệu trực tiếp

• CP nhân công trực tiếp

• CP sản xuất chung

• Giá trị phế liệu thu hồi

• Giá thành thực tế của SP, DV

hoàn thành trong kỳ

Cộng số ph|t sinh Cộng số ph|t sinh

SDCK: CP SXKD dở dang CK

IV. TÍNH GIÁ THÀNH Sơ đồ hạch toán tính giá thành

TK 154 TK 621

TK 622

TK 627

TK 152

TK 155, 157

TK 632

K/c CP NVL trực tiếp

K/c CP NC trực tiếp

K/c CP sản xuất chung

Gi| trị vật liệu, phế liệu nhập lại kho

Gi| th{nh SP nhập kho, gửi b|n

Giá thành SP tiêu thụ