Embed Size (px)

Citation preview

Thị trường bảo hiểm 2012

và dự báo 2013Bảo hiểm nhân thọ

dành cho người lao độngĐể giải quyết bài toán

nợ xấu ngân hàng

Thị trường bảo hiểm 2012 vàdự báo 2013

Ngành bảo hiểm: tăng trưởng đáp ứng nhu cầu bảohiểm của nền kinh tế và xã hội

Năm 2013: Bảo Việt tập trungmở rộng và phát triển thị trường

SoÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

thò tröôøng taøi chính baûo hieåm

2 3

TS. Lê Xuân hIếuTập đoàn bảo việT

noäI DungSoÁ 4 | 2012

TRANG BÌA:

Tổng BIên TậpthS. nguyeãn thò Phuùc Laâm

phó Tổng BIên TậptS. hoaøng Vieät haø

hộI đồng BIên TậpthS. Phan tieán nguyeân, thS. traàn troïng Phuùc, thS. nguyeãn Ñöùc tuaán, thS. Buøi tuaán trungthS. Leâ haûi PhongthS. Döông Ñöùc ChuyeånthS. thaân hieàn AnhCn Laïi Ñoâng Bieân

thS. nguyeãn thanh haûitS. Phí troïng thaûothS. nhöõ Ñình hoøathS. nguyeãn hoàng tuaán

Trị SỰBan Quan heä Coâng chuùng

nhIếp Ảnh - Mỹ ThuậTngoâ hoaøng Anh

Tòa SOạn8 Leâ thaùi toå - hoaøn kieám - haø noäiÑieän thoaïi: 84.4. 39289999Fax: 84.4. [email protected]

taïp chí taøi chính - Baûo hieåmPhaùt haønh 03 thaùng moät soá

gIấY phép XuấT BẢn Soá 810/gP-BttttIn taïi Cty tnhh thieân AÁn

06

14

14

Nâng cao hiệu quả quản trị tài sản tại các ngân hàng thương mại tại Việt Nam

Quản trị doanh nghiệp dướigóc nhìn quan hệ nhà đầu tư

QuẢn Trị DOanh nghIệp

DỰ CẢM 2013 Bảo hiểm nhân thọ dành chongười lao động

Biến đổi khí hậu và ngành bảo hiểm - Từ bị động tới chủ động thích ứng

Bảo hiểm nông nghiệp - lá chắn của nhà nông

Để giải quyết bài toán nợ xấungân hàng

Lực lượng lao động trước nhu cầu phát triển kỹ năng mới

Xử lý phản ứng của khách hàng - biến thách thức thànhcơ hội

nghIên Cứu - TraO đổI

Thị Trường nưỚC ngOÀI

Quản lý gian lận trong bảo hiểm xe cơ giới - phòng bệnh hơn chữa bệnhViệc thực hiện quyền, trách

nhiệm của chủ sở hữu Nhà nước trong doanh nghiệp

18

24

28

34

38

45

52

56

59

64

5

baoviet.com.vnSOÁ 4 | 2012

TS. Lêxuân

Thư Tổng Biên tập

döï caûm 2013

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

6 7

baoviet.com.vn

Bối cảnh kinh tế vĩ mô và thị trường tài chính - tiền tệnăm 2012

Năm 2012 là một năm đầy khó khăn đối với kinh tế Việt Namkhi phải đối mặt với không chỉ những thách thức nội tại của nềnkinh tế mà cả những thách thức bên ngoài do kinh tế thế giớidiễn biến phức tạp và xu hướng chung là vẫn chưa thoát khỏikhủng hoảng. Tổng sản phẩm trong nước (GDP) 2012 tăng5,03%, thấp hơn mức tăng 5,89% năm 2011. Với mức tăng này,chỉ tiêu tăng trưởng bình quân 6,5% - 7% cho giai đoạn 2011-2015 (đã được điều chỉnh vào tháng 10/2011 từ mức 7-7,5% cuốinăm 2010) được đánh giá là rất khó khăn để thực hiện.

những thành tựu kinh tế năm 2012Năm 2012 ghi nhận sự điều hành quyết liệt của Chính phủ

trong kiềm chế lạm phát. Ngay từ đầu năm, Chính phủ đã banhành Nghị quyết số 01/NQ-CP với mục tiêu trọng tâm là ổn địnhkinh tế vĩ mô, tiếp tục kiềm chế lạm phát, tái cơ cấu nền kinh tế,đổi mới mô hình tăng trưởng. Với mục tiêu này, trọng tâm củacác chính sách vĩ mô, đặc biệt là chính sách tiền tệ, trong năm2012 hướng vào kiểm soát diễn biến của tình hình lạm phát. Kếtquả là chỉ số giá tiêu dùng (CPI) cả năm 2012 chỉ tăng 6,81%;thấp hơn nhiều so với mức tăng 18,13% của năm 2011 và11,75% của năm 2010. Lạm phát trong tầm kiểm soát là cơ sởcho việc cắt giảm lãi suất quyết liệt ngay từ những tháng đầunăm.

Bên cạnh kiềm chế lạm phát thành công, những điểm sángcủa nền kinh tế trong năm 2012 phải kể đến là hoạt động xuấtkhẩu tăng khá, 18,2%, góp phần cải thiện cán cân thương mại,xuất siêu năm 2012 đạt 780 triệu USD và là năm đầu tiên ViệtNam xuất siêu từ 1993. Trạng thái xuất siêu được duy trì phầnlớn thời gian của năm đã góp phần quan trọng giữ tỷ giá ổn địnhcả năm 2012, tạo điều kiện thuận lợi để NHNN mua vào lượnglớn ngoại tệ, tăng dự trữ ngoại hối năm 2012 lên 24 tỷ USD. Bêncạnh đó, dòng vốn FDI vào Việt Nam năm 2012 duy trì mức tăngkhá, đạt gần 11 tỷ USD trong bối cảnh dòng vốn FDI toàn cầuhạn chế.

những khó khăn, thách thứcBên cạnh những thành tựu đạt được, những vấn đề kinh tế

nổi cộm của năm 2012 đang gây lo ngại về nền tảng vĩ mô thiếubền vững. Đó là tổng cầu tăng yếu, tăng trưởng tín dụng thấp,cầu đầu tư giảm, doanh nghiệp gặp nhiều khó khăn, và nhất lànợ xấu ngân hàng tăng cao.

Mặc dù lạm phát được kiểm soát thành công nhưng mứctăng thấp của chỉ số giá tiêu dùng năm 2012 cộng với mức tăngtrưởng tổng mức bán lẻ hàng hóa và dịch vụ thấp và đầu tư xãhội giảm đã phản ánh tình trạng tổng cầu trì trệ suốt năm 2012.Tổng mức hàng hóa bán lẻ và doanh thu dịch vụ tiêu dùng năm2012 (đã loại trừ yếu tố tăng giá) chỉ tăng 6,2%, tăng nhẹ so vớimức tăng 4,7% năm 2011 song thấp hơn nhiều so với năm 2010(14%). Do sức cầu trong nước thấp cộng với nhu cầu xuất khẩugiảm, hoạt động của doanh nghiệp gặp nhiều khó khăn. Chỉ sốsản xuất công nghiệp cả năm 2012 chỉ tăng 4,8%; giảm mạnhso với mức tăng 6,8% năm 2011. Chỉ số tồn kho tại thời điểm

Khối xây dựng Chiến LượCTẬP ĐOÀN BẢO VIỆT

Thị trườngbảo hiểm năm 2012 &Dự báo năm

Nguồn: GSO

diễn Biến chỉ số cPi năm 2012

2013

Nguồn: NHNN, Ban NCPT tổng hợp

tăng trưởng tín dụng và huy động năm 2012

tháng 12/2012 tăng 20,1% so với cùng kỳ,thấp hơn mức tăng 23% năm 2011. Cầu đầutư cũng sụt giảm đáng kể do đầu tư công bịthắt chặt và dòng vốn tín dụng không có đầura do hoạt động sản xuất kinh doanh bị thuhẹp. Tỷ trọng vốn đầu tư so với GDP 2012 đạtmức thấp nhất kể từ năm 2000, chỉ đạt 33,5%.

Thị trường tài chính tiền tệ diễn biếnphức tạp, rủi ro gia tăng

Trên thị trường tài chính, tiền tệ, nhữngthách thức lớn là tín dụng tăng trưởng thấp,rủi ro, nợ xấu tăng cao. Chưa năm nào, chínhsách tiền tệ được NHNN triển khai mạnh mẽvà quyết liệt như năm 2012 với 6 lần cắt giảmtrần lãi suất huy động từ mức 14%/nămxuống còn 8%/năm cùng với những điều

chỉnh giảm trần lãi suất cho vay nhằm mụctiêu giảm mặt bằng lãi suất, giảm chi phí đầuvào cho DN. Sự điều hành chính sách tiền tệcòn phức tạp ở khía cạnh ổn định thanhkhoản hệ thống và ổn định thị trường vàngtrong bối cảnh rủi ro thanh khoản gia tăng vàgiá vàng biến động mạnh. Tín dụng cả năm2012 tăng 8,91%, là mức tăng trưởng thấptrong nhiều năm trở lại đây. Xử lý nợ xấu vàtái cơ cấu ngân hàng khó khăn hơn kỳ vọng.Thị trường chứng khoán diễn biến ảm đạm,thanh khoản giảm mạnh. Điểm sáng trên thịtrường tài chính - tiền tệ năm 2012 là giá trịtiền đồng và thi trường ngoại hối được giữ ổnđịnh, thị trường trái phiếu tăng trưởng khảquan.

9

baoviet.com.vn

Trong nhóm DNBH nước ngoài, 8/11doanh nghiệp có tăng trưởng doanh thucao hơn mức chung toàn thị trường. 2doanh nghiệp bảo hiểm nước ngoài có tỷ lệtăng trưởng doanh thu phí trên 50% so vớicùng kỳ năm 2011 là Cathay (137,8%) vàSamsung Vina (63,3%).

Tính cả năm 2012, thị phần của 5 doanhnghiệp bảo hiểm dẫn đầu tăng 0,8% vànhóm doanh nghiệp bảo hiểm nước ngoàităng 1,4% và nhóm doanh nghiệp bảohiểm trong nước còn lại mất 2,2% thị phần.

Bồi thường bảo hiểmCùng với việc cắt giảm chi phí để đối

phó với tình hình lạm phát, các doanhnghiệp bảo hiểm phi nhân thọ cũng đangtìm mọi cách để giảm tỷ lệ bồi thường. Năm2012 mặc dù vẫn xảy ra nhiều vụ thiên tai,bão lũ, tổn thất lớn về cháy nổ, thân tàu,

hàng hóa nhưng với sự nỗ lực của cácDNBH, tỷ lệ bồi thường đã giảm đáng kể sovới năm 2011.

Trong nhóm dẫn đầu, Bảo hiểm BảoViệt, Bảo Minh, và PJICO có tỷ lệ bồi thườngcao hơn mức trung bình thị trường lần lượtlà 43,9%, 52,6% và 46,1%. PVI có tỷ lệ bồithường là 25,2%, PTI là 33,5%, cùng thấphơn mức trung bình thị trường. Tuy nhiên,so với năm 2011 Bảo hiểm Bảo Việt, BảoMinh và PTI giảm tỉ lệ bồi thường, trong khiPVI và PJICO tăng tỉ lệ này.

11/29 DNBH có tỷ lệ thực bồi thườngbảo hiểm gốc cao hơn tỷ lệ bồi thường củatoàn thị trường, trong đó 6 DNBH có tỷ lệthực bồi thường trên 50% là Bảo Minh(52,6%), Hùng Vương (53,7%), SHB-Vina-comin (54,9%) QBE (92,3%), Liberty (64,4%)và Fubon (81,5%).

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

döï caûm 2013

8

thị trường Bảo hiểm năm 2012Tác động của bối cảnh kinh tế

2012 đến thị trường bảo hiểmTrong bối cảnh kinh tế khó khăn của

năm 2012, thị trường bảo hiểm đối mặtvới nhiều khó khăn. Tổng cầu suy giảmdo do tiêu dùng và đầu tư giảm cùng vớihoạt động sản xuất kinh doanh bị thuhẹp đã tác động làm giảm nhu cầu bảohiểm. Trên thị trường bảo hiểm phi nhânthọ, các nghiệp vụ chính như xe cơ giới,tàu, tài sản và kỹ thuật đều suy giảm docắt giảm đầu tư công, thắt chặt tín dụng,ngành vận tải biển suy thoái. Trong nămxảy ra nhiều vụ thiên tai, bão lũ, cháy nổvà các thiệt hại về thân tàu, hàng hóa, tàisản làm gia tăng chi phí bồi thường củacác doanh nghiệp bảo hiểm. Bên cạnhđó, tình trạng nợ phí, rủi ro thanh toángia tăng và nạn trục lợi bảo hiểm chưađược kiểm soát chặt chẽ ảnh hưởng đếnkết quả hoạt động của các doanhnghiệp bảo hiểm. Trên thị trường bảohiểm nhân thọ, suy giảm kinh tế đã tácđộng đến thu nhập thực tế của ngườidân, làm giảm nhu cầu bảo hiểm. Cạnhtranh trên thị trường bảo hiểm cả nhânthọ và phi nhân thọ đều gia tăng mạnhmẽ. Điều đáng nói là trong bối cảnhcạnh tranh gia tăng, những hành vi cạnhtranh không lành mạnh và trục lợi bảohiểm cũng có xu hướng gia tăng, nhất làlĩnh vực bảo hiểm xe cơ giới và bảo hiểmy tế.

Về hoạt động đầu tư tài chính, xu

hướng lãi suất giảm cùng với sự suygiảm của thị trường chứng khoán đãkhiến các doanh nghiệp bảo hiểm tăngtrích lập dự phòng rủi ro chứng khoánđáng kể trong những quý đầu năm,khiến kết quả lợi nhuận bị ảnh hưởng.Sự hồi phục của thị trường chứng khoángiai đoạn cuối năm đã giúp các doanhnghiệp giảm phần nào trích lập dựphòng rủi ro chứng khoán, góp phần cảithiện lợi nhuận kinh doanh cả năm 2012.

Mặc dù phải đối mặt với nhiều khókhăn song nhờ những động lực về dânsố và xã hội, cũng như nỗ lực của chínhcác doanh nghiệp bảo hiểm, thị trườngbảo hiểm nhìn chung vẫn đạt mức tăngtrưởng khả quan, khoảng 10-11%, so vớicác ngành kinh tế nói chung. Theothông tin từ Hiệp hội Bảo hiểm Việt Nam,năm 2012 toàn ngành bảo hiểm đầu tưvào nền kinh tế khoảng 95.000 tỷ đồngtừ dự phòng nghiệp vụ bảo hiểm và vốnchủ sở hữu.

Thị trường bảo hiểm phi nhân thọTăng trưởng doanh thu phí gốcTheo số liệu ước tính của Cục Quản

lý Giám sát Bảo hiểm - Bộ Tài chính (QL-GSBH), tổng doanh thu phí bảo hiểmgốc của thị trường bảo hiểm phi nhânthọ năm 2012 ước đạt 22.777 tỷ đồng,tăng 10,7%, bằng 1/2 mức tăng của năm2011 là 21%. Đây là tốc độ tăng trưởngthấp nhất trong vòng 10 năm trở lại đây.Trong bối cảnh đó, tốc độ tăng trưởngdoanh thu phí của hầu hết các doanh

nghiệp bảo hiểm (DNBH) và các nghiệpvụ bảo hiểm lớn đều giảm đáng kể sovới năm 2011, 9/29 DNBH tăng trưởngthấp hơn mức tăng trưởng chung toànthị trường.

Bảo hiểm Bảo Việt vẫn đạt tốc độtăng trưởng khả quan, khẳng định vị trídẫn đầu thị trường với tổng doanh thuước đạt 5.400 tỷ đồng, chiếm 23,7% thịphần. PVI mặc dù tăng trưởng khả quanhồi 6 tháng đầu năm, song tính chungcả năm 2012 chỉ tăng trưởng 9,1%, tổngdoanh thu phí ước đạt 4.626 tỷ đồng,chiếm 20,3% thị phần. PTI tăng trưởngcao nhất trong nhóm 5 doanh nghiệpdẫn đầu thị trường nhờ hợp đồng bảohiểm VINASAT 2 với mức tăng 51%,doanh thu phí bảo hiểm gốc ước đạt1.638 tỷ đồng, nâng thị phần tổngdoanh thu phí từ 5,3% năm 2011 lên7,2% năm 2012. Bảo Minh đã thoát khỏitình trạng giảm doanh thu so với cùngkỳ trong 3 quý đầu năm, mức tăngtrưởng cả năm là 6,0%, doanh thu phíbảo hiểm gốc ước đạt 2.261 tỷ đồng. Vớimức tăng này, thị phần năm 2012 củaBảo Minh ước đạt 9,9%, giảm so với10,4% năm 2011.

Ngoài 5 DNBH dẫn đầu thị trường,trong số 13 doanh nghiệp bảo hiểmtrong nước còn lại, chỉ có MIC, XuânThành và Hùng Vương có tỷ lệ tăngtrưởng cao hơn mức tăng chung củatoàn thị trường, 6/13 doanh nghiệp tăngtrưởng âm.

Nguồn: Cục QLGSBH – Bộ Tài chính

tốc độ tăng trưởng dtPBh của nhóm dnBh trong nước

tốc độ tăng trưởng dtPBh của nhóm dnBh nước ngoài

Nguồn: Cục QLGSBH – Bộ Tài chính

tăng trưởng tổng doanh thu Phí (tỷ đồng) thị Phần tổng doanh thu Phí

Nguồn: Cục QLGSBH – Bộ Tài chính

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

Thị trường bảo hiểm nhân thọTheo số liệu ước tính của Cục QL-

GSBH, tổng doanh thu phí bảo hiểmnhân thọ năm 2012 ước đạt 17.916 tỷđồng, tăng 11,9% so với mức tăng 16,2%năm 2011. Xét thị phần tổng doanh thuphí bảo hiểm của các hợp đồng có hiệulực, Prudential đứng đầu với 34,3% thịphần, Bảo Việt Nhân thọ đứng thứ hai với29,6% thị phần, Manulife 12,4%, AIA7,6%, Dai-ichi 7,5%, ACE 5,5%. Trong số 5doanh nghiệp bảo hiểm nhân thọ dẫnđầu thị trường, thị phần của Prudentialnăm 2012 giảm đáng kể so với năm2011, trong khi Bảo Việt Nhân thọ,Manulife và Dai-i-chi tăng thị phần. Thịphần của các doanh nghiệp còn lại tăngtừ 1,9% năm 2011 lên 3,1%. Điều này chothấy mức độ tập trung của thị trườngbảo hiểm nhân thọ đang có xu hướnggiảm, song nhìn chung vẫn ở mức cao.

Năm 2012 cũng chứng kiến cuộccạnh tranh quyết liệt giữa các doanhnghiệp bảo hiểm nhân thọ nhằm giatăng thị phần doanh thu khai thác mới.Theo ước tính của Cục QLGSBH, tổngdoanh thu khai thác mới cả năm 2012ước đạt 5.208 tỷ đồng (trong đó hợpđồng bảo hiểm chính đạt 4.808 tỷ đồng),tăng 12,9%. Còn theo ước tính của Nhómcác chuyên gia Actuary của các doanh

10 11

baoviet.com.vn

nghiệp bảo hiểm (AWG), doanh thu khaithác mới toàn thị trường năm 2012 ướcđạt 5.508 tỷ đồng, tăng 13,3%. Tốc độtăng trưởng doanh thu khai thác mới đãgiảm đáng kể, thấp hơn tốc độ tăngtrưởng tổng doanh thu phí, cho thấy sựsuy giảm nhu cầu bảo hiểm nhân thọtrong bối cảnh kinh tế khó khăn.

Trong nhóm doanh nghiệp dẫn đầu,Bảo Việt Nhân thọ đạt tốc độ tăngtrưởng doanh thu khai thác mới caonhất, ước đạt khoảng 26,5%, cao gấp đôiso với tốc độ tăng trưởng chung toàn thịtrường là 13,3%, nhờ đó thị phần doanhthu khai thác mới của Bảo Việt tăng từ22,3% năm 2011 lên 23,4% năm 2012.Manulife và Dai-i-chi cũng đạt tốc độtăng trưởng doanh thu khai thác mớicao hơn mức tăng trưởng chung của thịtrường, lần lượt là 19,0% và 17,5%, nhờđó thị phần doanh thu khai thác mớicũng được cải thiện. Đáng chú ý là tốcđộ tăng trưởng của Korea Life ước đạt93,7%, giúp nâng thị phần doanh thukhai thác mới của Korea Life từ mức1,9% năm 2011 lên 3,2% năm 2012.

hoạt động cạnh tranh trên thịtrường

Trên thị trường bảo hiểm phi nhânthọ, cạnh tranh thị trường chủ yếu quakênh phân phối, trong đó kênh khai

thác trực tiếp, môi giới, đại lý vẫn đóngvai trò chủ đạo. Kênh bancasuranceđược chú trọng, do mô hình này có tiềmnăng lớn, tiện lợi cho khách hàng, tiếtkiệm chi phí cho DNBH và tận dụngđược hệ thống mạng lưới rộng khắp củacác ngân hàng để phân phối các sảnphẩm bảo hiểm. Một số doanh nghiệpcòn đầu tư nâng cấp website nhằm bánbảo hiểm trực tuyến, bán hàng qua điệnthoại (telesales)… Do cầu bảo hiểm khuvực doanh nghiệp giảm đáng kể nênnhiều doanh nghiệp bảo hiểm tập trungtăng cường khai thác mảng bán lẻ. Cácdoanh nghiệp chú trọng hơn đến pháttriển, làm mới sản phẩm, đồng thời triểnkhai nhiều chương trình khuyến mạinhằm thu hút khách hàng. Đặc biệt, chiphí dịch vụ y tế tăng cao trong năm2012 tác động lớn đến nhu cầu mua bảohiểm y tế của người dân. Các sản phẩmvề bảo hiểm sức khỏe, bảo hiểm y tếđược tập trung khai thác. Bên cạnh đó,các doanh nghiệp bảo hiểm phi nhânthọ còn đầu tư nâng cao chất lượngdịch vụ khách hàng, chú trọng công tácbồi thường, đẩy nhanh tiến độ giảiquyết các đơn bảo hiểm.

Trên thị trường bảo hiểm nhân thọ,xu hướng cạnh tranh thể hiện rõ nét quachiến lược tung sản phẩm mới diễn ra

tích cực ngay từ đầu năm. Các doanhnghiệp bảo hiểm nhân thọ liên tục pháttriển, làm mới sản phẩm bằng cách tíchhợp nhiều tính năng hỗ trợ các chi phí ytế và giáo dục phục vụ nhu cầu ngàycàng gia tăng của khách hàng. Về cạnhtranh kênh phân phối, các doanhnghiệp phát triển mạng lưới hệ thống ranhiều tỉnh/thành, trong đó có xu hướngphát triển ra thị trường phía Bắc. Cáchình thức hợp tác bancassurance ngàycàng đa dạng, trong đó có cả hình thứcphân phối sản phẩm độc quyền quamột ngân hàng.

Bên cạnh việc phát triển sản phẩmvà kênh phân phối, các DNBH năm naycũng chú trọng củng cố công tác quảntrị điều hành, kiểm tra, kiểm soát nội bộvà nâng cao chất lượng nguồn nhân lựcđể cải thiện chất lượng dịch vụ trongkhâu chăm sóc khách hàng nhằm tạolập uy tín cũng như thu hút nhiều kháchhàng hơn nữa. Trước yêu cầu về tái cơcấu các DNBH theo chủ trương tái cơcấu chung của nền kinh tế, các DNBHcũng bắt đầu chú trọng nhiệm vụ tái cơcấu, mở rộng hợp tác với các đối tácnước ngoài nhằm tăng cường năng lựctài chính và củng cố hoạt động chuẩn bịsẵn sàng cho giai đoạn phát triển mới.

döï caûm 2013

Nguồn: Cục QLGSBH – Bộ Tài chính

Bồi thường Bảo hiểm gốc (tỷ đồng) tỷ lệ Bồi thường của 5 dnBh dẫn đầu tăng trưởng doanh thu khai thác mới năm 2012 của các dnBh

Nguồn: AWG;

thị Phần tổng doanh thu Phí 2012 (hợP đồng có hiệu lực)

thị Phần doanh thu khai thác mới 2012

Nguồn: Cục QLGSBH – Bộ Tài chính

Nguồn: AWG; Ghi chú: Thị phần DTKTM 2011 là số của Hiệp hội Bảo hiểm Việt Nam

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

dự Báo tình hình kinh tế năm 2013 Năm 2013, nền kinh tế Việt Nam

được dự báo vẫn còn nhiều khó khăn.Trọng tâm các chính sách điều hành vĩmô 2013 tiếp tục là kiểm soát lạmphát, đảm bảo ổn định kinh tế vĩmô, tháo gỡ khó khăn cho sảnxuất kinh doanh và hỗ trợ thịtrường, tiếp tục tiến trình cải cáchnền kinh tế và khôi phục niềm tinthị trường, đảm bảo an sinh xã hội(Nghị quyết số 01/NQ-CP banhành ngày 7/1/2013). Với nhữngkết quả đạt được trong năm 2012và với định hướng chính sáchnăm 2013, môi trường vĩ mô năm2013 dự báo ổn định hơn, tăngtrưởng GDP ở mức hợp lý, lạmphát kỳ vọng tiếp tục được kiềm chế ởmức một con số. Tốc độ tăng trưởng kimngạch xuất khẩu năm 2013 dự báo giảmso với năm 2012 song vẫn đạt mức tăngkhá. Cán cân thương mại tiếp tục đượccải thiện, dự trữ ngoại hối tăng, tỷ giá ổnđịnh. Thu hút vốn FDI dự báo tiếp tụcđạt mức khả quan trong năm 2013.Chính phủ cũng vừa ban hành Nghịquyết số 02/NQ-CP về giải pháp tháo gỡkhó khăn cho sản xuất kinh doanh, xử lýnợ xấu, hỗ trợ thị trường, trong đó, chủyếu liên quan đến thị trường bất độngsản.

Mặc dù vậy, quá trình hồi phục củanền kinh tế trong năm 2013 vẫn tronggiai đoạn đầu, tăng trưởng chưa bềnvững do tổng cầu của nền kinh tế cònyếu, sự hồi phục của doanh nghiệp vàgia tăng sức cầu thị trường có thể diễnra chậm hơn kỳ vọng. Niềm tin ngườitiêu dùng và nhà đầu tư vẫn cần thờigian để khôi phục. Bên cạnh đó, áp lựclạm phát tăng trở lại vẫn còn lớn do tácđộng của chính sách nới lỏng tiền tệcộng với giá lương thực, thực phẩmnhiều nguy cơ tăng trở lại, giá điện nướccó thể tiếp tục tăng, giá mặt hàng y tế,giáo dục có thể tiếp tục bị điều chỉnh.Mặc dù vậy, do yêu cầu cấp bách về tháogỡ khó khăn cho doanh nghiệp, hỗ trợthị trường và thúc đẩy tổng cầu hồiphục trở lại, lãi suất chịu áp lực phải tiếptục giảm để giảm mặt bằng lãi suất.

Bên cạnh đó, sức ép giải quyết nợxấu ngân hàng và tiến trình tái cơ cấunền kinh tế, nhất là tái cơ cấu hệ thốngtài chính - ngân hàng, đang đặt ra

những thách thức lớn. Các chuyên giakinh tế trong và ngoài nước đều chorằng, Việt Nam không nên tiếp tục chậmchễ trong tái cơ cấu nền kinh tế cũngnhư xử lý nợ xấu. Đối với hệ thống ngânhàng, nhiệm vụ tái cơ cấu hệ thốngngân hàng thương mại và xử lý nợ xấukỳ vọng sẽ được triển khai quyết liệt vàdự báo hoạt động ngân hàng sẽ tiếp tụcphải đối mặt với không ít khó khăn, biếnđộng trong năm 2013.

Trong bối cảnh đó, những khó khănđối với thị trường bảo hiểm vẫn cònnhiều. Thị trường bảo hiểm phi nhân thọkhả năng vẫn chịu nhiều tác động bởi sựsuy giảm kinh tế, thắt chặt đầu tư công.Rủi ro nợ phí bảo hiểm, trục lợi bảo hiểmvẫn là thách thức đối với các DNBH. Thunhập của người dân bị tác động do kinhtế tăng trưởng suy giảm nên cầu thị

trường bảo hiểm nhân thọ cũng tiếp tụcchịu ảnh hưởng. Tuy nhiên, vẫn cónhững yếu tố thuận lợi cho sự phát triểncủa thị trường. Cạnh tranh bình đẳng

giữa doanh nghiệp trong nước vànước ngoài là xu hướng tất yếu domở cửa thị trường theo cam kếtWTO. Bộ Tài chính sẽ thắt chặtthêm quy định thanh tra, giám sátcác DNBH tạo động lực cạnh tranhlành mạnh cho thị trường. Tái cơcấu các Tập đoàn kinh tế nhà nướcvà tái cơ cấu thị trường bảo hiểmsẽ ảnh hưởng tới tình hình cạnhtranh trên thị trường bảo hiểm phinhân thọ, đặc biệt là với các côngty bảo hiểm nội ngành. Các yếu tốnền tảng về dân số - xã hội tiếp tục

tác động tích cực lên thị trường bảohiểm, đặc biệt là thị trường bảo hiểmnhân thọ. Ngoài ra, năm 2013 sẽ bắt đầutriển khai thí điểm Chương trình hưu tríbổ sung. Dự báo chương trình hưu trí bổsung sẽ trở thành nhân tố tích cực đốivới triển vọng phát triển dài hạn của thịtrường bảo hiểm nhân thọ Việt Nam.Trên cả hai thị trường bảo hiểm, yêu cầuvề củng cố hoạt động, nâng cao chấtlượng quản trị công ty, quản trị rủi ronhằm nâng cao hiệu quả kinh doanh đòihỏi các DNBH phải chủ động, tích cựctrong quá trình tái cơ cấu nhằm đứngvững trên thị trường. Dự báo năm 2013,thị trường bảo hiểm phi nhân thọ tăngtrưởng doanh thu phí gốc 10-12%, thịtrường bảo hiểm nhân thọ tăng trưởngtổng doanh thu phí 12-14%.

12 37

Thông tin tham khảo:• Cổng Thông tin điện tử - Bộ Tài chính

• Cổng Thông tin điện tử - Văn phòng Chính phủ

• Cục Quản lý Giám sát Bảo hiểm - Bộ Tài chính

• Diễn đàn Đầu tư và phát triển doanh nghiệp Việt Nam - Tạp chí Kinh tế và Dự báo

• Hiệp hội Bảo hiểm Việt Nam

• Ngân hàng Nhà nước

• Sở Giao dịch Chứng khoán Hà Nội

• Sở Giao dịch Chứng khoán Tp. Hồ Chí Minh

• Tổng cục Thống kê

• Ủy ban Chứng khoán Nhà nước

• Website: Thời báo Kinh tế Sài gòn, Sài Gòn Đầu tư Tài chính, Đầu tư Chứng khoán, Diễn đàn Doanh

nghiệp, Vneconomy.vn, VnExpress.net, Ndhmoney.vn, Stox.vn…

15

tăng trưởng vững chắc Khó khăn chung của nền kinh tế Việt Nam và thế giới trong

năm 2012 có tác động khá mạnh tới các doanh nghiệp nóichung và Bảo Việt nói riêng. Bảo Việt cũng chịu sự ảnh hưởngcủa các tác động tương tự đối với hầu hết các mảng hoạt độngkinh doanh bảo hiểm và dịch vụ tài chính. Theo số liệu ước tínhcủa Cục Quản lý Giám sát bảo hiểm, thị trường bảo hiểm ướctăng trưởng chỉ 10,7%, so với mức tăng trưởng 21% của năm2011.

Chấp nhận những áp lực, thách thức của nền kinh tế khókhăn và cạnh tranh, Bảo Việt đã tập trung đánh giá tình hình,bám sát diễn biến thị trường và triển khai các biện pháp kinhdoanh linh hoạt, phù hợp và đạt được những thành quả đángtự hào. Năm 2012, về cơ bản Tập đoàn Bảo Việt đã hoàn thànhcác mục tiêu về doanh thu, lợi nhuận, tăng trưởng Đại hội đồng

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

döï caûm 2013

Trước tình hình đó, các doanh nghiệpbảo hiểm đã đưa ra nhiều giải pháp đểvượt qua thách thức trên.

Thứ nhất, các doanh nghiệp bảo hiểmtự tiến hành tái cơ cấu tài chính doanhnghiệp bằng các giải pháp lựa chọn đốitác chiến lược góp vốn và chung sức pháttriển kinh doanh bảo hiểm, xử lý tốt khoảnnợ đọng dây dưa phí bảo hiểm, tái cơ cấudanh mục đầu tư đảm bảo an toàn hiệuquả tạo nên năng lực tài chính lành mạnh,biên khả năng thanh toán cao.

Thứ hai, các doanh nghiệp bảo hiểmtự tiến hành cải tiến và phát triển sảnphẩm mới. Đưa ra nhiều sản phẩm bảohiểm ngoài bảo hiểm tài sản cho các tổchức (kinh doanh và hành chính sựnghiệp). Đó là các sản phẩm bảo hiểm tàisản cá nhân, bảo hiểm trách nhiệm (tráchnhiệm dân sự, trách nhiệm nghề nghiệp,

trách nhiệm sản phẩm,trách nhiệm

14

NgàNh Bảo hiểm: TăNg TrưởNg đáp ứNg Nhu cầu Bảo hiểm của NềN kiNh Tế và xã hội

Ông Phùng ĐắC LộCTổNg Thư ký hIỆPhộI BẢO hIểm VIỆTNam

baoviet.com.vn

năm 2012, nền kinh tế trong và ngoài nước cónhững diễn biến không mấy thuận lợi, không ítdoanh nghiệp phải điều chỉnh kế hoạch doanh thu và lợi nhuận. Mặc dù vậy, một sốdoanh nghiệp vẫn phát triển vững chắc, đạtđược những thành công nhất định, Tập đoàn Bảoviệt là một trong số đó

SOng việT

10,5%, bảo hiểm nhân thọ ước đạt18.000 tỷ đồng tăng trưởng 12%, đầutư vào nền kinh tế quốc dân ước đạt95.000 tỷ đồng tăng trưởng 13% đảmbảo được cơ bản nhu cầu bảo hiểmcho nền kinh tế xã hội.

Năm 2013 chỉ tiêu kinh tế xã hộiđã được Quốc hội thông qua, tăngtrưởng GDP 5,5%, tổng mức đầu tưtoàn xã hội 30% GDP. Các chỉ tiêu nàycó cao hơn năm 2012 chút ít nhưngkhó khăn vốn có của nền kinh tế xãhội đang còn đó không phải ngàymột ngày hai khắc phục được: tắcnghẽn tín dụng, ứ đọng hàng tồn kho,bất động sản; công ăn việc làm chongười lao động, đầu ra kích cầu chothương mại dịch vụ.

Song, ngành bảo hiểm quyết tâmtiếp tục thực hiện các giải pháp trên(đã đem lại thành công trong năm2012) một cách nỗ lực, quyết liệt hơnđể tiếp tục tăng trưởng có hiệu quả.Toàn ngành phấn đấu tăng trưởngdoanh thu phí bảo hiểm nhân thọ13%-14%, bảo hiểm phi nhân thọ11%-12%, đầu tư vào nền kinh tếquốc dân 14%-15%.

Ngành bảo hiểm sẽ chung sứccùng các doanh nghiệp sản xuất kinhdoanh đáp ứng nhu cầu bảo hiểm tốithiểu cho tổn thất toàn bộ hoặc bảohiểm cho rủi ro cháy nổ, bão lụt đếncác nhu cầu bảo hiểm cao hơn chonhững rủi ro mở rộng khác tùy thuộcvào khả năng tài chính và sự lựa chọncủa khách hàng. Ngành bảo hiểm sẵnsàng chia sẻ rủi ro tài chính của nềnkinh tế xã hội trước những thiên tai tainạn, sự cố bất ngờ có thể xảy ra, tạonên tấm lá chắn kinh tế trước nhữngrủi ro trên. g

năm 2012 đầy khó khăn thách thức ảnh hưởngnhiều đến hoạt động kinh doanh bảo hiểm. Kìm chếlạm phát, thắt chặt tín dụng và đầu tư công, muasắm công; vốn Fdi, OdA giảm làm cho nhu cầu vềbảo hiểm tài sản đầu tư mua sắm thêm giảm, trongkhi đó tài sản hiện có bị khấu hao bình quân10%/năm làm giảm giá trị bảo hiểm và giảm phí bảohiểm. nhiều doanh nghiệp sản xuất kinh doanh gặpkhó khăn về dòng tiền trả nợ ngân hàng, thuế vàlương công nhân nên mặc dù có nhu cầu bảo hiểmnhưng không cân đối được nguồn tài chính đóng phíbảo hiểm.

công cộng, trách nhiệm chung và tráchnhiệm người sử dụng lao động), bảo hiểmy tế và chăm sóc sức khỏe. Những sảnphẩm mới này đã bù đắp được sự giảm sútvề bảo hiểm tài sản cho các tổ chức.

Thứ ba, các doanh nghiệp bảo hiểm tựtiến hành phát triển các kênh phân phốisản phẩm mới. Phối hợp với ngân hàngphát triển bancassurance, thành lập callcenter đại lý bảo hiểm…

Thứ tư, các doanh nghiệp bảo hiểm tựtái cơ cấu lại mô hình tổ chức quản lý kinhdoanh tập trung hơn nữa năng lực điềuhành quản lý của trụ sở chính về khai thácvà bồi thường, giảm phân cấp và thu hẹpquy mô phạm vi hoạt động của các chinhánh công ty thành viên, quy hoạch vàđào tạo phát triển nguồn nhân lực.

Các giải pháp trên đã đem lại cho cácdoanh nghiệp bảo hiểm tăng thêm nănglực tài chính quản lý điều hành kinhdoanh, phát triển doanh thu đi liền với cóhiệu quả và tiết giảm được chi phí, phòng

chống trục lợi bảo hiểm. Chính vì vậytoàn thị trường bảo hiểm đã đạt đượcdoanh thu phí bảo hiểm phi nhân thọước gần 23.000 tỷ đồng tăng trưởng

Bảo việt tập trung mở rộNg và pháT TriểN Thị TrườNg

17

baoviet.com.vn

tố nền tảng, làm cơ sở và căn cứ chophát triển vững chắc và dài hạn, baogồm quản trị doanh nghiệp, quản trịnhân sự và phát triển nguồn nhân lực,tài chính, công nghệ thông tin, thốngnhất về thương hiệu, tập trung nângcao năng lực cạnh tranh trong các lĩnhvực kinh doanh chính. Sau cổ phầnhoá, Tập đoàn Bảo Việt cũng tập trungphát triển các lĩnh vực kinh doanh theomô hình Tập đoàn Tài chính - Bảo hiểm,tăng cường phối hợp giữa Công ty Mẹvà các công ty thành viên. Hiện Tậpđoàn Bảo Việt có mức vốn hóa trên 30ngàn tỷ đồng và cổ phiếu BVH là mộttrong 30 cổ phiếu tiêu biểu được lựachọn để tính chỉ số VN30.

Kết quả của thực hiện chiến lược“Một Bảo Việt-Một nền tảng mới” làhoat đông cua Tâp đoan Bao Viêt luôntăng trưởng ổn định và phát triển bềnvững, thể hiện qua việc hoàn thành vàhoàn thành vượt mức các chỉ tiêu kếhoạch kinh doanh ĐHĐCĐ thông quahàng năm. Đến năm 2012, tổng tài sảnhợp nhất của Tập đoàn Bảo Việt đạttrên 45.000 tỷ đồng, tăng trưởng bìnhquân giai đoạn 2008-2012 đạt trên15%; vốn chủ sở hữu đạt trên 11.770 tỷđồng, tăng trưởng bình quân giai đoạn2008-2012 đạt trên 10%. Tổng doanhthu của Công ty Mẹ-Tập đoàn Bảo Việttăng trưởng bình quân 14,6%/năm giaiđoạn 2009-2012; lợi nhuận sau thuếtăng trưởng bình quân 10%/năm giai

đoạn 2009-2012; đảm bảo tỷ lệ chi trảcổ tức hàng năm giai đoạn 2007 - 2012ổn định ở mức 11-12%, hoàn thành cácchỉ tiêu được ĐHĐCĐ giao.

Với những nền tảng vững chắc đãđược xây dựng của 5 năm sau cổ phầnhóa, Bảo Việt định hướng tiếp tục hoànthiện nền tảng hiện có và trên cơ sở đóthực hiện chiến lược phát triển thịtrường, nâng cao chất lượng dịch vụkhách hàng và chuyển đổi mô hìnhkinh doanh trong thời gian tới.

năm 2013: tậP trung Phát triểnthị trường

Đối với Bảo Việt, 2013 là năm bảnlề thực hiện chiến lược 5 năm 2011 -2015. Trên cơ sở những thành công củagiai đoạn thực hiện chiến lược “MộtBảo Việt-Một nền tảng mới”, đây là giaiđoạn chiến lược tiếp theo để Bảo Việttập trung thực hiện các giải phápnhằm phát triển thị trường, phát triểnsản phẩm, nâng cao chất lượng dịch vụkhách hàng và chuyển đổi mô hìnhkinh doanh.

Trong bối cảnh kinh tế năm 2013được dự báo còn nhiều khó khăn, BảoViệt sẽ tập trung đẩy mạnh công tácnghiên cứu và phát triển sản phẩm,phát triển kênh phân phối mới, nângcao chất lượng dịch vụ khách hàng; tậptrung phát triển thị trường và mở rộngmạng lưới. Song song với việc đẩymạnh chuyển đổi mô hình kinh doanh

theo hướng tập trung, Bảo Việt sẽtăng cường năng lực tài chính cho cácđơn vị để nâng cao năng lực cạnhtranh. Đồng thời, Tập đoàn cũng tiếptục nâng cao hiệu quả hoạt động đầutư, quản trị nhân sự và phát triểnnguồn nhân lực, hoàn thiện hệ thốngcông nghệ thông tin và tăng cường vàđẩy mạnh hợp tác với đối tác chiếnlược, đặc biệt trong lĩnh vực bảo hiểmnhân thọ.

Trong năm 2013, cùng với việc tiếptục duy trì hợp tác với HSBC, Bảo Việtcó thêm sự hợp tác chuyển giao côngnghệ của cổ đông chiến lược Sumit-omo Life. Sumitomo Life là công ty bảohiểm nhân thọ lớn, có hơn 100 nămkinh nghiệm kinh doanh bảo hiểmnhân thọ tại Nhật Bản - một thị trườngbảo hiểm lớn thứ 2 thế giới. Với thếmạnh của mình, Sumitomo Life camkết hỗ trợ Bảo Việt trong bốn lĩnh vực:phát triển kênh phân phối, phát triểnhệ thống công nghệ thông tin, pháttriển sản phẩm và quản lý chất lượng.Đó cũng chính là những lĩnh vực thenchốt Bảo Việt đang tập trung thực hiệntheo Định hướng chiến lược kinhdoanh đến 2015. Vì vậy, với sự hợp táccủa cổ đông chiến lược, Bảo Việt sẽ cóthêm nguồn lực và sức mạnh để thựchiện chiến lược phát triển, phục vụkhách hàng và đáp ứng yêu cầu củacác cổ đông. g

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

döï caûm 2013

cổ đông (ĐHĐCĐ) 2012 đặt ra. Tổng doanh thu của Công ty Mẹ- Tập đoàn Bảo Việt ước đạt 1.390 tỷ đồng, đạt 104,5% kế hoạch.Lợi nhuận sau thuế ước đạt 1.075 tỷ đồng, hoàn thành 117,4%kế hoạch, tăng 18,9% so với năm 2011; dự kiến tỷ suất lợi nhuậnsau thuế trên vốn điều lệ đạt 15,8%. Tốc độ tăng trưởng bìnhquân trong lĩnh vực bảo hiểm phi nhân thọ và doanh thu khaithác mới trong lĩnh vực bảo hiểm nhân thọ của Bảo Việt tăngtrưởng vượt so với thị trường.

Trong lĩnh vực dịch vụ tài chính, Công ty Chứng khoán BảoViệt có tổng doanh thu cả năm ước đạt 189 tỷ đồng, bằng122,7% kế hoạch và lợi nhuận trước thuế ước đạt 77 tỷ đồng.Công ty đã tập trung thực hiện các biện pháp quản lý rủi ro đầutư và phát triển các nghiệp vụ mang lại doanh số ổn định nhưmôi giới, tư vấn trước biến động bất thường của thị trườngchứng khoán và đã hai năm liền đã đạt danh hiệu nhà tư vấnM&A tiêu biểu do Báo Đầu tư tổ chức. Năm 2012 cũng là nămđặc biệt khó khăn trong lĩnh vực ngân hàng với rủi ro tín dụng,Ngân hàng Bảo Việt đã thực hiện chiến lược tăng trưởng thậntrọng và vững chắc, được Ngân hàng Nhà nước xếp vào Nhómngân hàng hoạt động an toàn - hiệu quả và đã đạt lợi nhuậntrước thuế với số ước là 120 tỷ đồng. Năm 2012, Ngân hàng BảoViệt cũng đã hoàn thành kế hoạch tăng vốn lên mức 3.000 tỷđồng theo quy định.

Thực hiện chủ trương tại Nghị Quyết 01 của Chính phủ vàchỉ đạo của Bộ Tài chính về tiết giảm chi phí, toàn Tập đoàn BảoViệt đã cam kết, triển khai thực hiện các biện pháp tiết kiệmtrong toàn hệ thống và hoàn thành mục tiêu tiết giảm chi phí145 tỷ đồng năm 2012, góp phần quan trọng vào tăng trưởnglợi nhuận của Tập đoàn.

Không ít các ý kiến cho rằng trong bối cảnh không nhiềuthuận lợi như năm 2012, đó là một kết quả ấn tượng. Kết quảnăm 2012 là thành quả của một quá trình kiên trì và quyết tâmthực hiện chiến lược phát triển “Một Bảo Việt-Một nền tảng mới”trong 5 năm kể từ khi thực hiện cổ phần hóa. Đó là quá trình tậptrung vào chuyển đổi mô hình kinh doanh theo hướng tập trungvà chuyên môn hóa nên đã thúc đẩy và nâng cao năng suất củahệ thống phân phối, chất lượng phục vụ khách hàng, góp phầntạo tăng trưởng doanh số.

5 năm cổ Phần hóa - một diện mạo mớiNhìn lại chặng đường 5 năm kể từ khi cổ phần hoá, Tâ p đoa n

Bảo Việt đã có những bước tiến dài, tạo nên một diện mạo mới- năng động và chuyên nghiệp hơn. Trong giai đoạn 2007 - 2012,Tập đoàn Bảo Việt đã hai lần thực hiện tăng vốn vào các năm2009 và 2010 nhằm nâng cao năng lực tài chính. Vốn điều lệ củaTập đoàn Bảo Việt đã tăng từ 5.730,27 tỷ đồng lên 6.267,09 tỷđồng và sau đó tăng lên 6.804,71 tỷ đồng, nâng cao điều kiệnmở rộng hoạt động kinh doanh theo đúng chức năng của mộtTập đoàn Tài chính - Bảo hiểm.

Trong thời gian qua, Tập đoàn Bảo Việt đã phối hợp hiệu quảvới cổ đông chiến lược HSBC tập trung thực hiện “Một Bảo Việt-Một nền tảng mới”. Chiến lược này tập trung vào đổi mới các yếu

16

“Một Bảo Việt-Một nền tảng mới”

2012Tổng Tài Sản hợP nhấT

đạt trên 45.000 tỷ đồng,

(giai đoạn 2008-2012 )

Tăng trưởng bình quân đạt trên

15%;

vốn Chủ Sở hữuđạt trên

11.770 tỷ đồng,

Tăng trưởng bình quânđạt trên 10%

(giai đoạn 2008-2012 )

19

* Chiến lược quản lý tài sản nợ- Chiến lược quản lý tài sản nợ đối với

hầu hết các NH là phát triển vững chắcthị trường bán lẻ. Những khoản tiền gửibán lẻ là nguồn vốn chiến lược chínhhình thành sức mạnh của NH. Về mặt kỳhạn, nguồn vốn bán lẻ có đặc trưng làngắn hạn, nhưng những nghiên cứukhảo sát thực tế cho thấy phần lớn số dưcủa nguồn vốn bán lẻ lại ổn định thườngxuyên giống như những nguồn vốn dàihạn.

- Đa dạng hóa nguồn vốn nhằm giảmsự phụ thuộc vào bất kỳ một thị trường ,khu vực địa lý , công cụ huy động vốn ,kỳ hạn , cơ sở khách hàng đầu tư hayđồng tiền nào. Khi nguồn vốn có sự đadạng cao thì NH được đảm bảo tốt hơnvề thanh khoản trong mọi điều kiện củathị trường.

- Danh mục TSN của hầu hết các NHthường có xu hướng thâm hụt cácnguồn vốn dài hạn có lãi suất cố định.Kết quả là NH phải sử dụng nguồn vốnngắn hạn để tài trợ cho TSC dài hạn.Nhận thức rõ về độ lệch về kỳ hạn giữaTSN và TSC, các nhà quản lý cần tìm kiếmcác phương án để có được một danhmục TSN có kỳ hạn dài hơn.

* Chiến lược quản lý hỗn hợpĐây là chiến lược được sử dụng phổ

biến nhất hiện nay, là sự dung hòa giữachiến lược quản lý tài sản có và chiến

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

quaûn trò doanh nghieäp

1. Chiến lượC quản lý tài sản Có – nợ Của CáC nh* Chiến lược quản lý tài sản cóCăn cứ vào nguồn gốc hình thành nên tài sản có với những tính chất và

đặc điểm tương ứng để hình thành nên khoản mục của tài sản có thích hợp:- Đối với tiền gửi không kỳ hạn, đây là loại tiền gửi không ổn định do

khách hàng có thể rút ra bất kỳ lúc nào nên phần lớn được sử dụng cho dựtrữ sơ cấp, phần còn lại được đưa vào kinh doanh, chủ yếu là cho vay ngắnhạn.

- Đối với nguồn vốn huy động có kỳ hạn, đây là loại tiền gửi ổn định ởmức độ an toàn cao nên phần dự trữ cho loại tiền gửi này tương đối thấp,chủ yếu loại này được sử dụng để cho vay trung dài hạn.

- Đối với vốn điều lệ và các quỹ, đây là nguồn vốn chủ sở hữu của ngânhàng nên có tính ổn định rất lớn, nguồn vốn này được dùng để mua sắmtài sản cố định, thiết bị, dụng cụ phục vụ cho hoạt động kinh doanh, hùnvốn, liên doanh… nhu cầu dự trữ cho nguồn vốn này là không cần thiết.

18

THS. HuỳNH THị HươNg THảoĐẠI HỌC TÔN ĐỨC THẮNG

Nâng cao hiệu quảquản trị tài sảntại các ngân hàngthương mại Việt Nam

lược quản lý tài sản nợ với những điểmchính sau:

- Hoạt động quản lý NH cần chú trọngkiểm soát quy mô, cấu trúc, chi phí và thunhập của cả hai bên tài sản có và nợ.

- Quản lý tài sản có và nợ phải là mộtquá trình thống nhất, hỗ trợ lẫn nhaunhằm tối đa hóa thu nhập và kiểm soátchặt chẽ chi phí.

- Thu nhập và chi phí có thể phát sinhtừ cả hai phía của bảng cân đối. Do vậy,chính sách của NH cần được điều chỉnhphù hợp nhằm tối đa hóa thu nhập, tốithiểu hóa chi phí trong mọi hoạt độngcủa NH dù hoạt động đó xuất phát từphía tài sản hay nguồn vốn.

2. Cơ Chế điều hành quản trị tàisản nợ - tài sản Có tại CáC nh Việtnam hiện nay

Nhận biết được tầm quan trọng củahoạt động quản trị TSN – TSC, các NH đãtiến hành thành lập Ủy ban quản trị TSN– TSC (ALCO - Assets liability Committee).Ủy ban do Hội đồng quản trị của NHquyết định thành lập bao gồm các thànhviên chính thức: Tổng giám đốc là chủtịch Ủy ban và các thành viên Ủy ban baogồm: các phó Tổng giám đốc phụ tráchcác mảng: tiền tệ, tài chính, quản lý rủiro, cá nhân, doanh nghiệp; các Trưởngphòng kinh doanh vốn, tài chính kế toán,kế hoạch, quản lý rủi ro, bộ phận quản trịTSN – TSC.

* Nhiệm vụ của Ủy ban quản trị TSN –TSC:

Với chức năng là vạch ra chiến lượcthích hợp nhất cho NH thông qua việcquản trị danh mục TSN – TSC, ALCO cónhiệm vụ đề ra chiến lược cũng như địnhlượng mục tiêu và triển khai, giám sátđến các bộ phận thực hiện, đánh giáchiến lược đồng thời dự kiến các chiếnlược theo thời gian. Trên cơ sở đó, ALCOcó nhiệm vụ theo dõi một cách chi tiết,thảo luận, đề ra quyết định của Ủy banvà đánh giá công tác triển khai các hoạtđộng sau: hoạt động quản trị rủi ro lãisuất, rủi ro thanh khoản, rủi ro ngoạihối/tỷ giá; hoạt động huy động vốn và sửdụng vốn, tính tuân thủ về các chínhsách và các chỉ số tài chính theo quy định

Hoạt động quản trị tài sảnbao gồm tài sản nợ (TSN) –

tài sản có (TSC) đóng vai tròquan trọng trong hoạt động

kinh doanh của ngân hàng(NH) và càng quan trọng

hơn khi mức độ mở cửa hộinhập kinh tế quốc tế ngàycàng sâu rộng, yêu cầu vềchuẩn mực quản trị, điềuhành phải thích ứng, phù

hợp với chuẩn mực quốc tế.Tuy nhiên hoạt động quản

trị TSN – TSC trong hệ thốngngân hàng hiện nay vẫn còn

nhiều hạn chế, có thể dẫnđến các rủi ro trong hoạt

động kinh doanh trướcnhững biến động của thị

trường tài chính. Vì vậy, việccải tiến nhằm hoàn thiệnhoạt động quản trị TSN –TSC là cần thiết để giảm

thiểu rủi ro và gia tăng hiệuquả trong hoạt động kinhdoanh cũng như phù hợp

với chuẩn mực kinh doanhquốc tế lĩnh vực ngân hàng.

“Thu nhập và chiphí có thể phátsinh từ cả hai phíacủa bảng cân đối.Do vậy, chính sáchcủa NH cần đượcđiều chỉnh phù hợpnhằm tối đa hóathu nhập, tối thiểuhóa chi phí trongmọi hoạt động củaNH dù hoạt độngđó xuất phát từphía tài sản haynguồn vốn.”

baoviet.com.vn

21

baoviet.com.vn

hai kênh hoạt động kinh doanh truyềnthống của hầu hết các NH trong nước.Kinh nghiệm của hệ thống ngân hàngcác nước phát triển là các dịch vụ ngânhàng sẽ chiếm ưu thế cộng thêm vớiviệc chiếc bánh thị trường cho vay trongnước ngày càng bị chia nhỏ qua từngnăm do sự gia nhập thêm của các ngânhàng mới (trong nước lẫn nước ngoài) vàsự xuất hiện các kênh đầu tư khác (đầutư vào công ty con, đầu tư vào công tykhác, đầu tư vào thị trường chứngkhoán…) đã làm tỷ lệ của khoản mụcnày có xu hướng giảm đi.

4. Kiến nghị góP Phần nâng Caohiệu quả quản trị tsn – tsC tại CáCnh ở Việt nam

Hoạt động quản trị tài sản của ngânhàng cần phải được nâng cao về chất,tức là vừa phải đạt được rủi ro thấp vàmang về lợi nhuận chấp nhận được, hạnchế được những tác động từ những rủiro có thể xảy ra. Vì thế, nâng cao hiệuquả hoạt động quản trị tài sản tại các NHthương mại tại Việt Nam là vấn đề cầnthực hiện ngay trong thời gian tới.

- Đối với nguồn vốn huy động, cầnđẩy mạnh các biện pháp tăng nguồnvốn huy động bằng cả biện pháp kinhtế, biện pháp kỹ thuật, biện pháp tâm lý.Bên cạnh đó, kênh huy động bằng việc

phát hành giấy tờ có giá cũng như muagiấy tờ có giá nên được chú trọng khinguồn huy động này mang tính ổn địnhcao và còn được sử dụng hiệu quả tronggiao dịch thị trường mở.

- Chiến lược kinh doanh: Phân khúckhách hàng để từ đó có thể xây dựngchính sách khách hàng phù hợp vớitừng nhóm đối tượng khách hàng, tạosự khác biệt trong sản phẩm dịch vụnhằm nâng cao tính cạnh tranh của NH,tập trung phát triển sản phẩm dịch vụbán lẻ trong đó chú trọng hoạt độngbán chéo sản phẩm dịch vụ và đi kèmtheo đó là công tác chăm sóc kháchhàng, duy trì mối quan hệ bền vững vớikhách hàng.

- Cơ cấu tổ chức: Xây dựng bộ máyquản lý rủi ro tiên tiến, chuyên nghiệpvà hoàn thiện bộ máy kiểm toán nội bộtheo chuẩn mực quốc tế, đẩy mạnh hơnnữa vai trò của bộ phận nghiên cứu vàphát triển, xây dựng cơ chế điều hànhtập trung, xuyên suốt từ Hội sở đến cácđiểm giao dịch trên cơ sở hệ thống dựbáo hữu hiệu.

- Triển khai công cụ tài chính phái sinhtrong quản trị TSN – TSC

Cùng với sự phát triển của hoạt độngngân hàng, các sản phẩm dịch vụ ngânhàng ngày càng tăng cả về số lượng,chất lượng, chủng loại sản phẩm dịch vụ

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

quaûn trò doanh nghieäp

của ngành NH cũng như những cam kếtvới đối tác …

* Cơ chế hoạt động của ALCO:Ủy ban tổ chức họp định kỳ hàng quý,

hàng tháng, các phiên họp bất thườngsẽ được Chủ tịch Ủy ban triệu tập khi cầnthiết. Ủy ban xem xét và tham mưu cácvấn đề nằm trong phạm vi chức năng vànhiệm vụ thông qua việc biểu quyếtcông khai theo nguyên tắc đa số. Các kếtluận của Ủy ban trong biên bản cuộchọp là cơ sở để các phòng nghiệp vụ củaNH triển khai, thực hiện.

Bên cạnh Ủy ban quản lý TSN – TSCcòn có các Hội đồng và Ủy ban khác gópphần vào hoạt động quản trị TSN – TSCcũng như điều hành hoạt động kinhdoanh của NH như Hội đồng tín dụng,Hội đồng đầu tư tài chính, Ủy ban quảnlý rủi ro, Ủy ban chiến lược và các chínhsách phát triển, Ủy ban nhân sự, Ban chỉđạo và xử lý khủng hoảng … Các Hộiđồng và Ủy ban này sẽ tham mưu choHội đồng quản trị các vấn đề liên quanđến quản trị TSN – TSC và các hoạt độngkhác của NH.

3. Phân tíCh Cơ Cấu tsn – tsC ở mộtsố nh tại Việt nam

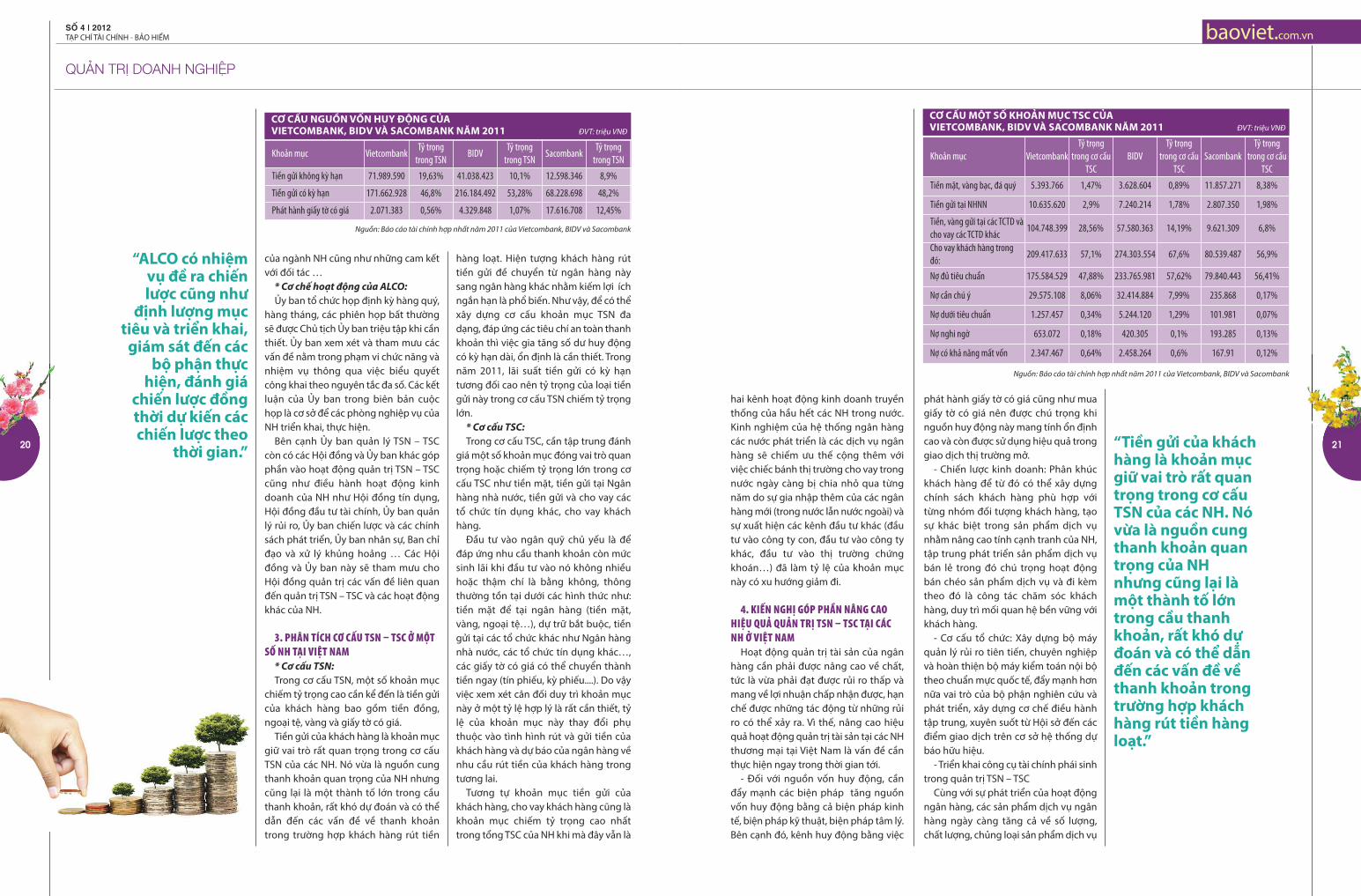

* Cơ cấu TSN:Trong cơ cấu TSN, một số khoản mục

chiếm tỷ trọng cao cần kể đến là tiền gửicủa khách hàng bao gồm tiền đồng,ngoại tệ, vàng và giấy tờ có giá.

Tiền gửi của khách hàng là khoản mụcgiữ vai trò rất quan trọng trong cơ cấuTSN của các NH. Nó vừa là nguồn cungthanh khoản quan trọng của NH nhưngcũng lại là một thành tố lớn trong cầuthanh khoản, rất khó dự đoán và có thểdẫn đến các vấn đề về thanh khoảntrong trường hợp khách hàng rút tiền

20

hàng loạt. Hiện tượng khách hàng rúttiền gửi đề chuyển từ ngân hàng nàysang ngân hàng khác nhằm kiếm lợi íchngắn hạn là phổ biến. Như vậy, để có thểxây dựng cơ cấu khoản mục TSN đadạng, đáp ứng các tiêu chí an toàn thanhkhoản thì việc gia tăng số dư huy độngcó kỳ hạn dài, ổn định là cần thiết. Trongnăm 2011, lãi suất tiền gửi có kỳ hạntương đối cao nên tỷ trọng của loại tiềngửi này trong cơ cấu TSN chiếm tỷ trọnglớn.

* Cơ cấu TSC:Trong cơ cấu TSC, cần tập trung đánh

giá một số khoản mục đóng vai trò quantrọng hoặc chiếm tỷ trọng lớn trong cơcấu TSC như tiền mặt, tiền gửi tại Ngânhàng nhà nước, tiền gửi và cho vay cáctổ chức tín dụng khác, cho vay kháchhàng.

Đầu tư vào ngân quỹ chủ yếu là đểđáp ứng nhu cầu thanh khoản còn mứcsinh lãi khi đầu tư vào nó không nhiềuhoặc thậm chí là bằng không, thôngthường tồn tại dưới các hình thức như:tiền mặt để tại ngân hàng (tiền mặt,vàng, ngoại tệ…), dự trữ bắt buộc, tiềngửi tại các tổ chức khác như Ngân hàngnhà nước, các tổ chức tín dụng khác…,các giấy tờ có giá có thể chuyển thànhtiền ngay (tín phiếu, kỳ phiếu....). Do vậyviệc xem xét cân đối duy trì khoản mụcnày ở một tỷ lệ hợp lý là rất cần thiết, tỷlệ của khoản mục này thay đổi phụthuộc vào tình hình rút và gửi tiền củakhách hàng và dự báo của ngân hàng vềnhu cầu rút tiền của khách hàng trongtương lai.

Tương tự khoản mục tiền gửi củakhách hàng, cho vay khách hàng cũng làkhoản mục chiếm tỷ trọng cao nhấttrong tổng TSC của NH khi mà đây vẫn là

“Tiền gửi của kháchhàng là khoản mụcgiữ vai trò rất quantrọng trong cơ cấuTSN của các NH. Nóvừa là nguồn cungthanh khoản quantrọng của NHnhưng cũng lại làmột thành tố lớntrong cầu thanhkhoản, rất khó dựđoán và có thể dẫnđến các vấn đề vềthanh khoản trongtrường hợp kháchhàng rút tiền hàngloạt.”

Khoản mục VietcombankTỷ trọng

trong cơ cấuTSC

BIDVTỷ trọng

trong cơ cấuTSC

SacombankTỷ trọng

trong cơ cấuTSC

Tiền mặt, vàng bạc, đá quý 5.393.766 1,47% 3.628.604 0,89% 11.857.271 8,38%

Tiền gửi tại NHNN 10.635.620 2,9% 7.240.214 1,78% 2.807.350 1,98%

Tiền, vàng gửi tại các TCTD vàcho vay các TCTD khác

104.748.399 28,56% 57.580.363 14,19% 9.621.309 6,8%

Cho vay khách hàng trongđó:

209.417.633 57,1% 274.303.554 67,6% 80.539.487 56,9%

Nợ đủ tiêu chuẩn 175.584.529 47,88% 233.765.981 57,62% 79.840.443 56,41%

Nợ cần chú ý 29.575.108 8,06% 32.414.884 7,99% 235.868 0,17%

Nợ dưới tiêu chuẩn 1.257.457 0,34% 5.244.120 1,29% 101.981 0,07%

Nợ nghi ngờ 653.072 0,18% 420.305 0,1% 193.285 0,13%

Nợ có khả năng mất vốn 2.347.467 0,64% 2.458.264 0,6% 167.91 0,12%

Cơ Cấu mộT Số kHoảN mụC TSC CủAVieTCombANk, biDV Và SACombANk Năm 2011 ĐVT: triệu VNĐ

Nguồn: Báo cáo tài chính hợp nhất năm 2011 của Vietcombank, BIDV và Sacombank

Khoản mục VietcombankTỷ trọng

trong TSNBIDV

Tỷ trọngtrong TSN

SacombankTỷ trọng

trong TSN

Tiền gửi không kỳ hạn 71.989.590 19,63% 41.038.423 10,1% 12.598.346 8,9%

Tiền gửi có kỳ hạn 171.662.928 46,8% 216.184.492 53,28% 68.228.698 48,2%

Phát hành giấy tờ có giá 2.071.383 0,56% 4.329.848 1,07% 17.616.708 12,45%

Cơ Cấu NguồN VốN Huy độNg CủA VieTCombANk, biDV Và SACombANk Năm 2011 ĐVT: triệu VNĐ

Nguồn: Báo cáo tài chính hợp nhất năm 2011 của Vietcombank, BIDV và Sacombank

“ALCo có nhiệmvụ đề ra chiếnlược cũng như

định lượng mụctiêu và triển khai,

giám sát đến cácbộ phận thực

hiện, đánh giáchiến lược đồngthời dự kiến cácchiến lược theo

thời gian.”

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

quaûn trò doanh nghieäp

theo đó tiềm ẩn rủi ro trong hoạt độngkinh doanh của các ngân hàng ngàycàng lớn, đòi hỏi các ngân hàng phải cónhững giải pháp hữu hiệu để quản lý,phân tán rủi ro nhằm ngăn ngừa, giảmthiểu các tổn thất trong hoạt động kinhdoanh. Bên cạnh các nghiệp vụ ngânhàng mang tính truyền thống thì cácngân hàng đã không ngừng phát triểncác nghiệp vụ tài chính mới, hiện đạitrong đó phải kể đến nghiệp vụ tài chínhphái sinh

Bộ phận quản trị TSN – TSC phân côngnhiệm vụ cụ thể từng thành viên đểtriển khai các công cụ tài chính phái sinhvào thực tế quản trị TSN – TSC: nhân sựphụ trách phân tích cơ cấu TSN – TSC đểđưa ra các rủi ro đối với khoản mục TSN– TSC tương ứng với các biến động củathị trường và đề xuất điều chỉnh cơ cấuTSN – TSC như thế nào, nhân sự phụtrách thu thập và phân tích dữ liệu, nhânsự phụ trách liên hệ với các đối tác đểthực hiện giao dịch phái sinh.

- Hệ thống công nghệ thông tin vànhân sự của công tác quản trị TSN – TSC:

Nâng cao năng lực cạnh tranh vànăng lực quản lý của NH thông qua việctriệt để khai thác tính năng vượt trội của

hệ thống core banking, hệ thống kho dữliệu nhằm hoàn thiện hệ thống quản trịthông tin giúp cho việc ra quyết địnhtriển khai các chiến lược phát triển phùhợp theo từng thời kỳ và nâng cao hiệuquả hoạt động của toàn hệ thống.

Nâng cao trình độ quản trị điều hành,tư duy nhận thức của các cá nhân nắmgiữ chức vụ quan trọng trong công tácquản trị hoạt động NH đồng thời đàotạo nhân sự các bộ phận liên quan đếnhoạt động quản trị TSN – TSC, tăngcường các buổi tọa đàm với NH nướcngoài có uy tín nhằm học hỏi kinhnghiệm quản trị.

Hoạt động quản trị TSN – TSC phản ánhđược tính hiệu quả trong điều hành, cânđối giữa nguồn vốn và sử dụng vốn. Đốivới một nền kinh tế đang trong giai đoạncất cánh như Việt Nam ta hiện nay, khi màcác rủi ro ngày càng gia tăng trong cácgiao dịch kinh tế thì không thể thiếu sự hỗtrợ đắc lực của các công cụ quản trị rủi ro.Với ý nghĩa thực tiễn trên, công tác quảntrị TSN – TSC trở thành vấn đề hàng đầucủa hệ thống NH, kèm theo đó là các côngcụ giúp hạn chế rủi ro kinh doanh để đảmbảo NH hoạt động an toàn và phát triểnbền vững. g

22

Tài liệu tham khảo:1. Trần Huy Hoàng, Quản trị ngân hàng, Nhà xuất bản Lao động xã hội, 2010.2. Peter. S. Rose, Quản trị ngân hàng thương mại, Nhà xuất bản Thống kê, 2004.3. Báo cáo tài chính hợp nhất năm 2011 của Vietcombank, BIDV và Sacombank.

“Hoạt động quản trịtài sản của ngân

hàng cần phải đượcnâng cao về chất,

tức là vừa phải đạtđược rủi ro thấp vàmang về lợi nhuận

chấp nhận được,hạn chế được những

tác động từ nhữngrủi ro có thể xảy ra.”

Trong bối cảnh thị trường mang tính toàn cầu hóa ngày càng cao, đối tượngtham gia thị trường ngày càng đa dạng, đòi hỏi doanh nghiệp phải theo kịpxu thế tất yếu - thông tin phải ngày càng minh bạch và được truyền thông haichiều giữa doanh nghiệp niêm yết và nhà đầu tư. khi nguồn cung cổ phiếu dồidào thì sự cạnh tranh giữa các doanh nghiệp niêm yết trong việc giữ chân cổđông và thu hút sự quan tâm của nhà đầu tư tiềm năng trên thị trường diễn rangày càng gay gắt. Hiển nhiên, doanh nghiệp nào có hoạt động công bố thôngtin tốt và xây dựng quan hệ nhà đầu tư (iR) một cách chuyên nghiệp sẽ gópphần tạo nên sức hút của cổ phiếu và sức mạnh toàn diện của doanh nghiệp.Hoạt động quan hệ nhà đầu tư cũng phản ảnh phần nào chất lượng và nănglực quản trị của doanh nghiệp đó.

Nhà đầu tư

Quản trị doanh nghiệpdưới góc nhìn quan hệ

25

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

quaûn trò doanh nghieäp

24

.CáCh tiếp Cận quan hệ nhàđầu tư truyền thống và hiệnđại

Vài năm gần đây, thị trường ViệtNam đã xuất hiện khái niệm về IR(Investor Relations – Quan hệNĐT). Theo GS.Paul Argenti vàJanis Forman, tác giả cuốn “Sứcmạnh của truyền thông DN” thì “IRlà tất cả các hoạt động công bốthông tin của DN với NĐT, nhằmthỏa mãn cung cầu về thông tinmang lại lợi ích cho cả hai bên”. Nóicách khác, IR là hoạt động chuyênbiệt trong hoạt động quan hệcông chúng (PR) của DN, bao gồmhai nghiệp vụ chủ yếu là tài chínhvà truyền thông. Nếu như nghiệpvụ tài chính cung cấp các số liệu vàthuyết minh về kết quả kinhdoanh, năng lực tài chính của DNcũng như đảm bảo thực hiện đầyđủ quyền lợi cho cổ đông theo quyđịnh của pháp luật, thì nghiệp vụtruyền thông có nhiệm vụ xâydựng và định vị hình ảnh của DNtrên thị trường, tạo dựng niềm tincho công chúng đầu tư. Trên cơ sởđó, hoạt động IR cần được tổ chứcra sao để thông tin đến được vớiNĐT một cách kịp thời, hiệu quảnhất, giúp họ có cái nhìn toàn diệnhơn, chính xác hơn về giá trị DN.Trong khi đó, theo Học viện Quanhệ NĐT quốc gia Hoa Kỳ (NIRI), thìcông tác “IR là một chiến lược quảntrị, kết hợp giữa tài chính, truyềnthông, marketing, tuân thủ LuậtChứng khoán, nhằm tạo nên mốiliên hệ hai chiều hiệu quả giữa mộtDN, cộng đồng tài chính và cácchính thể khác”. Theo đó, công tácIR là một bộ phận trong công tácquản trị DN và được cụ thể hóa vớiphạm vi rộng hơn. Đây cũng đượccoi là cách tiếp cận của IR hiện đại.

Với cách tiếp cận truyền thống,IR vốn chỉ được xem là chức năngcung cấp thông tin thuần túy,thông qua các hoạt động cung cấpthông tin cơ bản như báo cáo tàichính, kết quả hoạt động kinh

doanh và các thông tin phải côngbố định kỳ và bất thường theo quyđịnh tại Luật Chứng khoán. Côngcụ truyền tải chủ yếu là thông quakênh thông tin của các sở giaodịch chứng khoán, báo cáothường niên, đại hội đồng cổđông. Các hoạt động chăm sóc cổđông chủ yếu bao gồm việc tiếpnhận và xử lý các yêu cầu của cổđông như cấp sổ cổ đông, điềuchỉnh thông tin cổ đông, chi trả cổtức, chuyển nhượng, thừa kế cổphần… Cơ chế truyền thông mộtchiều hiện vẫn chiếm ưu thế, thiếuvắng các hoạt động giao lưu khiếnNĐT vẫn chưa đến gần được vớiDN.

Với quan điểm hiện đại, IR cầnđược xem là một công tác toàndiện và tổng hợp. Trên cơ sở tuânthủ những nguyên tắc cơ bản củaIR truyền thống song IR hiện đạicần tìm kiếm và phát triển cácphương thức giao tiếp hiệu quảhơn, cung cấp nhiều thông tin giátrị cho NĐT chứ không chỉ đơnthuần là nghĩa vụ phải làm.

Bất kể NĐT tổ chức như các quỹ,ngân hàng đầu tư, hay NĐT cánhân đều có chung mong muốncó thông tin đầy đủ, chính xác vàsự tin cậy về DN để đưa ra cácquyết định đầu tư phù hợp. Dovậy, nhiệm vụ hàng đầu của IRtrong DN là xây dựng chiến lượcquan hệ NĐT, trong đó cần xácđịnh rõ triết lý quan hệ NĐT củaDN là gì, để từ đó xây dựng mụctiêu ngắn hạn, trung hạn, dài hạnvà các chiến thuật phù hợp trongtừng giai đoạn để đạt được mụctiêu đề ra. IR còn có vai trò đảmbảo xử lý kịp thời các thông tinnhạy cảm, tránh việc để tin đồn lantruyền và tạo dư luận không tốt,ảnh hưởng đến giá trị DN và gâyhoang mang cho NĐT; đánh giá vàlựa chọn kênh truyền thông hiệuquả nhất để cập nhật thông tin kịpthời tới công chúng quan tâm. Mộtcông cụ hữu hiệu mà IR hiện đại

cần tận dụng đó là việc tổ chứcnhững hội nghị, toạ đàm định kỳvới NĐT. Đây là hình thức giúp NĐTđến gần hơn và thấu hiểu DN hơn.

Trong bối cảnh TTCK còn tiềmẩn nhiều thách thức khó lường, chỉkhi nhận thức của DN được nângcao thì hoạt động quan hệ NĐTmới có sự chuyển biến về chất.Điều này sẽ giúp nâng cao nănglực cạnh tranh của DN trong thờibuổi cổ phiếu vàng thau lẫn lộn,giúp hạn chế tâm lý đám đông àoạt tranh bán giá sàn hay đổ xôtranh mua giá trần, giảm thiểu rủiro cho NĐT, thúc đẩy DN tăngcường minh bạch hóa thông tin vàgiúp TTCK hoạt động lành mạnhhơn.

Bảo việt - Không ngừng nângCao Chất lượng quan hệ nhàđầu tư

Tập đoàn Bảo Việt là một trongnhững DN tiên phong trong việcxác định cho mình một triết lýquan hệ NĐT rõ ràng, làm kim chỉnam cho mọi hoạt động liên quan.Bảo Việt xác định sứ mệnh củamình là đảm bảo lợi ích của nhàđầu tư bao gồm đảm bảo lợi íchhiệu quả đầu tư, bảo vệ và thựchiện đầy đủ quyền cổ đông; đảmbảo công bố thông tin minh bạchvà đối xử bình đẳng với các cổđông và NĐT. Do vậy, Tập đoànBảo Việt xác định “việc nâng caochất lượng quan hệ NĐT là mộtphần quan trọng trong địnhhướng chiến lược nhằm xây dựngmột hệ thống quản trị theo tiêuchuẩn quốc tế và đẩy mạnh côngtác truyền thông tới cổ đông vàcác tổ chức, cá nhân tham gia thịtrường”.

Không dừng lại ở đó, với địnhhướng “minh bạch trong từngbước đi”, Bảo Việt đã nỗ lực khôngngừng nâng cao chất lượng côngbố thông tin. Trên cơ sở phân khúcđối tượng NĐT và các bên thamgia thị trường giúp Bảo Việt hiểu

Lý THị THANH THúyTập ĐoàN bảo vIệT

baoviet.com.vn

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

quaûn trò doanh nghieäp

26

được tâm lý, kỳ vọng của từng nhóm đốitượng để có cách thức tiếp cận phù hợp.

Đối với NĐT cá nhân, Bảo Việt tích cựctham gia các buổi hội thảo, giao lưu trựctuyến với NĐT để trực tiếp giải đáp cácvấn đề NĐT quan tâm, giúp NĐT có thểtiếp cận với lãnh đạo cao cấp của BảoViệt. Việc phát triển chuyên mục quanhệ cổ đông trên website cũng được BảoViệt đẩy mạnh nhằm xây dựng mộtkênh giao tiếp với đông đảo NĐT (đặcbiệt là NĐT cá nhân), qua tiếp nhậnphản hồi và giải quyết yêu cầu từ phíaNĐT một cách kịp thời.

Đối với NĐT tổ chức, chuyên gia phântích, môi giới chuyên nghiệp thườngtrực tiếp đến gặp Bảo Việt để tìm hiểuthông tin và đánh giá cao những buổiđối thoại với ban lãnh đạo. Bảo Việt đãxây dựng quy trình tiếp đón NĐT đểđảm bảo công tác chuẩn bị chu đáo vàbuổi họp diễn ra hiệu quả. Mọi dữ liệuvà câu hỏi khó, câu hỏi được quan tâmnhiều nhất của NĐT được quản lý và cậpnhật một cách khoa học để sử dụng chonhiều mục đích nhằm nâng cao lợi íchcho NĐT.

Thông qua các cuộc tiếp xúc trực tiếp,lắng nghe và giải đáp các vấn đề màcộng đồng đầu tư quan tâm, Bảo Việt đãtiếp thu những ý kiến đóng góp từ cộngđồng đầu tư để cải tiến nội dung, bố cụcBáo cáo thường niên 2011 giúp NĐT dễnắm bắt hơn định hướng chiến lược,chính sách cụ thể mà Bảo Việt đang triểnkhai để không ngừng nâng cao vị thếDN. Cùng với việc công bố các báo cáotài chính theo cả Chuẩn mực Kế toánViệt nam (VAS) và Chuẩn mực Kế toánQuốc tế (IFRS), Bảo Việt đã chứng minhnỗ lực minh bạch hóa thông tin và nângcao lợi ích cho cổ đông và công chúngquan tâm... Định hướng, hoạt độngquan hệ nhà đầu tư cũng được đưa vào

nội dung Báo cáo thường niên 2011.Đây là những nỗ lực của Bảo Việt thểhiện sự Chuẩn mực - Minh bạch -Chuyên nghiệp - Sáng tạo trong việccung cấp thông tin đến nhà đầu tư. Báocáo thường niên năm 2011 của Tậpđoàn Bảo Việt đã đạt giải đặc biệt Cuộcbình chọn Báo cáo thường niên được tổchức bởi Sở Giao dịch Chứng khoán Tp.Hồ Chí Minh, Sở Giao dịch Chứng khoánHà Nội, Báo Đầu tư Chứng khoán vàCông ty Dragon Capital. Trên trườngquốc tế, Báo cáo thường niên năm 2011của Bảo Việt cũng đạt giải Vàng cho Báocáo thường niên xuất sắc trong ngành,lọt vào Top 50 Báo cáo thường niên tốtnhất khu vực Châu Á - Thái Bình Dươngdo Hiệp hội Truyền thông chuyênnghiệp Hoa Kỳ (LACP) bình chọn.

Nâng cao chất lượng quan hệ nhà đầutư là một phần quan trọng trong địnhhướng chiến lược của Bảo Việt nhằm xâydựng một hệ thống quản trị theo tiêuchuẩn quốc tế và đẩy mạnh công táctruyền thông tới cổ đông và các tổ chức,cá nhân tham gia thị trường. Hoạt độngquan hệ nhà đầu tư của Bảo Việt nhằmthực hiện việc bảo vệ, bảo đảm quyềnlợi của nhà đầu tư: quyền lợi đầu tư tàichính (cổ tức, giá trị cổ phiếu) và cácquyền của cổ đông được tôn trọng, bìnhđẳng và minh bạch thông tin.

Với mỗi thông điệp gửi ra thị trường,DN cần phân tích tác động của thông tintới cảm xúc và nhận định của các đốitượng khác nhau, bao gồm NĐT cánhân, tổ chức, CTCK, chuyên gia phântích, báo chí chuyên ngành, cơ quanquản lý... IR chủ động đề xuất loại thôngtin cần công bố và hỗ trợ ban lãnh đạođiều phối công tác chuẩn bị nội dungcông bố. Thời điểm và tần suất công bốthông tin cũng được IR cân nhắc hiệuứng tốt nhất cho DN. .g

Tập đoàn bảo Việtxác định “việcnâng cao chấtlượng quan hệ NđTlà một phần quantrọng trong địnhhướng chiến lượcnhằm xây dựngmột hệ thống quảntrị theo tiêu chuẩnquốc tế và đẩymạnh công táctruyền thông tới cổđông và các tổchức, cá nhân thamgia thị trường”.

Nhaâm

Thìn

qua -

saûn phaåm

dòch vuï-

moïi vieäc

veïn toaøn,

chaêm

khaùch haøng

chu ñaùo

Quyù

Tî

ñeán -

nhaân söï,

ñònh höôùng

- tieáp tuïc

ñoåi môùi,

luyeän

nghieäp vuï

tinh thoâng!

Lưu TấN VăN

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

nghieân cöùu trao ñoåi

28

Luật Doanh nghiệp năm 2005 ra đời đã tạo ra một sân chơichung cho các doanh nghiệp thuộc mọi thành phần kinh tế.Thi hành Luật Doanh nghiệp, các công ty 100% vốn nhà nướchoạt động theo Luật doanh nghiệp nhà nước năm 2003 đượcchuyển đổi thành công ty cổ phần hoặc công ty trách nhiệm

hữu hạn. Để hướng dẫn thực hiện Luật Doanh nghiệp 2005 cho đốitượng là doanh nghiệp nhà nước, Chính phủ đã ban hành Nghị định132/2005/NĐ-CP quy định về phân công, phân cấp thực hiện quyền củachủ sở hữu nhà nước đối với doanh nghiệp 100% vốn nhà nước vàdoanh nghiệp có vốn đầu tư của nhà nước. Tiếp theo đó, Chính phủ banhành Nghị định 86/2006/NĐ-CP sửa đổi, bổ sung một số điều của Nghịđịnh 132. Nhưng, quá trình triển khai thực hiện cho thấy các nghị địnhtrên còn nhiều bất cập, vướng mắc, chưa đáp ứng được những yêu cầucủa thực tiễn. Từ khi kết thúc thời hạn chuyển đổi mô hình công ty Nhànước để hoạt động theo luật doanh nghiệp 2005 (01/7/2010) đến nay,pháp luật đã tồn tại một khoảng trống về cả nội dung chức năng, nhiệmvụ, quyền hạn và tổ chức thực hiện quyền, nghĩa vụ chủ sở hữu nhànước tại các doanh nghiệp có vốn nhà nước.

Ngày 15/11/2012, Chính phủ ban hành Nghị định 99/2012/NĐ-CP CP(Về phân công, phân cấp thực hiện các quyền, trách nhiệm, nghĩa vụcủa chủ sở hữu nhà nước đối với doanh nghiệp nhà nước và vốn nhànước đầu tư vào doanh nghiệp) đánh dấu một bước quan trọng trongquá trình hoàn thiện cơ chế quản lý doanh nghiệp nhà nước của ViệtNam. Trong phạm vi bài viết này, chúng tôi muốn cùng trao đổi về việcNhà nước thực hiện quyền, nghĩa vụ và trách nhiệm của chủ sở hữu đốivới các doanh nghiệp nhà nước đã cổ phần hóa, nhà nước sở hữu trên50% vốn điều lệ. Qua đó, xem xét việc tổ chức triển khai thực hiện Nghịđịnh 99/2012/NĐ-CP (Nghị định 99) có thuận lợi và khó khăn gì để đềxuất việc tiếp tục hoàn thiện cơ chế điều chỉnh của pháp luật.

CáC quyền, tráCh nhiệm Của Chủ sở hữu nhà nướCSau khi nhà nước thực hiện các quyền của cổ đông hoặc Thành viên

góp vốn theo quy định của pháp luật và Điều lệ doanh nghiệp. quyềnvà trách nhiệm của chủ sở hữu nhà nước phát sinh. Cơ quan quyền lựccao nhất của doanh nghiệp, nơi giúp nhà nước thực hiện quyền chủsở hữu của mình là Đại hội đồng cổ đông hoặc Hội đồng thành viên.Trên cơ sở quy định của Luật Doanh nghiệp, Nghị định 99 đã tổng hợplại các quyền, trách nhiệm của chủ sở hữu nhà nước đối với hoạt độngcủa doanh nghiệp trong 09 nhóm công việc sau:

Việc thực hiện quyền, trách nhiệm của chủ sở hữu

Nhà nước trong doanh nghiệp

29

baoviet.com.vn

ThS. Đinh Minh TuấnTập đoàn bảo việT

1) Mục tiêu, nhiệm vụ và ngành, nghềkinh doanh; tổ chức lại, giải thể và yêucầu phá sản doanh nghiệp;

2) Điều lệ, sửa đổi và bổ sung điều lệcủa doanh nghiệp;

3) Tăng hoặc giảm vốn điều lệ; thờiđiểm và phương thức huy động vốn; loạicổ phần và tổng số cổ phần của từngloại được quyền chào bán; việc mua lạitrên 10% tổng số cổ phần đã bán củamỗi loại;

4) Đề cử để bầu, kiến nghị miễnnhiệm, bãi nhiệm, khen thưởng, xử lý viphạm của thành viên Hội đồng quản trị,Chủ tịch Hội đồng quản trị, Chủ tịch Hộiđồng thành viên, thành viên Ban kiểmsoát. Đề cử để bổ nhiệm, kiến nghị miễnnhiệm, ký hợp đồng, chấm dứt hợpđồng với Tổng giám đốc (Giám đốc)doanh nghiệp. Thù lao, tiền lương, tiềnthưởng và lợi ích khác của thành viênHội đồng quản trị, thành viên Hội đồngthành viên, thành viên Ban kiểm soát,Tổng giám đốc (Giám đốc) doanhnghiệp; số lượng thành viên Hội đồngquản trị, thành viên Ban kiểm soát, PhóTổng giám đốc (Phó giám đốc) doanhnghiệp;

5) Chiến lược, kế hoạch sản xuất kinhdoanh và kế hoạch đầu tư phát triển 5năm của doanh nghiệp; danh mục cácdự án đầu tư nhóm A, B hằng năm;

6) Chủ trương góp vốn, nắm giữ, tăng,giảm vốn nhà nước đầu tư vào doanhnghiệp khác; thành lập, tổ chức lại, giảithể chi nhánh, văn phòng đại diện vàcác đơn vị hạch toán phụ thuộc khác;việc tiếp nhận doanh nghiệp tự nguyệntham gia làm công ty con, công ty liênkết;

7) Chủ trương mua, bán tài sản và hợpđồng vay, cho vay có giá trị bằng hoặclớn hơn 50% vốn điều lệ của doanhnghiệp hoặc một tỷ lệ khác nhỏ hơn quyđịnh tại Điều lệ của doanh nghiệp; chủtrương vay nợ nước ngoài của doanhnghiệp;

8) Báo cáo tài chính, phân phối lợinhuận, trích lập và sử dụng các quỹ, mức

cổ tức hằng năm;9) Chế độ tuyển dụng; chế độ thù lao,

tiền lương, tiền thưởng của doanhnghiệp.

Phạm vi quyền và trách nhiệm củachủ sở hữu trong doanh nghiệp là rấtrộng. Với quyết định góp vốn vào doanhnghiệp, nhà nước trực tiếp thực hiện cácquyền, nghĩa vụ của chủ sở hữu doanhnghiệp liên quan đến mọi vấn đề trọngyếu phát sinh trong hoạt động củadoanh nghiệp. Các quyền này được xácđịnh hoặc là ở ngoài phạm vi hoặc làtrên mức phân cấp cho các cơ quanquản lý, điều hành của doanh nghiệpđược quyết định. Vấn đề đặt ra là nhànước cần thiết lập được đầu mối để tổchức thực hiện các quyền, nghĩa vụ củachủ sở hữu nhà nước đối với các doanhnghiệp nhà nước góp vốn một cáchthống nhất, đồng bộ.

Việc xác định rõ các quyền, tráchnhiệm của chủ sở hữu nhà nước có ýnghĩa trong việc xác định ranh giới củaviệc quản trị doanh nghiệp nhà nướcgóp vốn và quản lý nhà nước đối với mọidoanh nghiệp đang hoạt động trên thịtrường. Để thực hiện quyền, trách nhiệmcủa chủ sở hữu nhà nước trong doanhnghiệp, cơ quan quản lý nhà nước cầnxác định đúng địa vị của mình để gác lạiquyền lực nhà nước với đặc trưng làmệnh lệnh hành chính. Tham gia vào thịtrường, nhà nước chuyển sang vai trò làmột đối tượng chịu sự quản lý của phápluật, bình đẳng như các chủ thể khácgóp vốn vào doanh nghiệp. Giới hạn đểnhà nước triển khai thực hiện các quyềnvà trách nhiệm của chủ sở hữu là đượclàm những gì mà pháp lụât không cấm.Nhà nước cũng như các chủ thể góp vốnvào doanh nghiệp sẽ chịu trách nhiệmvề các khoản nợ và nghĩa vụ tài sản kháccủa doanh nghiệp trong phạm vi số vốnđã góp vào doanh nghiệp. Để có đượcưu thế của chủ sở hữu, Nhà nước phải tựthiết lập bằng tỷ lệ vốn góp trong tổngsố vốn điều lệ của doanh nghiệp. Tấtnhiên, chủ sở hữu nhà nước phải tôn

trọng các quy định của doanh nghiệptrong việc bảo vệ lợi ích của cổ đôngthiểu số.

Cơ Chế thựC hiện CáC quyền, tráChnhiệm Của Chủ sở hữu

Về cơ chếCũng như các chủ thể khác tham gia

góp vốn vào doanh nghiệp, cơ chế đểnhà nước thực hiện các quyền, tráchnhiệm của chủ sở hữu là thông quaNgười đại diện. Nhà nước ủy quyền choNgười đại diện thay mặt nhà nước quyếtđịnh các công việc thuộc quyền hạn,trách nhiệm của chủ sở hữu.

Để cho việc cử Người đại diện đượcthực hiện hiệu quả, vấn đề cần làm rõ làcơ quan nào được quyền đại diện chonhà nước. Điều 1 Nghị định 99 khẳngđịnh Chính phủ là cơ quan hành chínhnhà nước cao nhất thống nhất quản lývà thực hiện chức năng chủ sở hữu. Hiểnnhiên là Chính phủ không cần thiết phảicử tất cả những người đại diện để thựchiện quyền nghĩa vụ của chủ sở hữu nhànước. Nghị định 99 quy định về việcphân cấp trong việc cử Người đại diệnbằng việc xác định cơ quan được giaolàm đại diện chủ sở hữu. Khoản 3 Điều 3Nghị định 99 quy định về đại diện chủsở hữu bao gồm cơ quan nhà nước hoặctổ chức kinh tế. Các đại diện chủ sở hữunhà nước được quy định tại Điều 4 Nghịđịnh bao gồm các cơ quan ngang bộ,các cơ quan thuộc chính phủ, Ủy bannhân dân Tỉnh, thành phố trực thuộctrung ương. Tổ chức kinh tế duy nhấtđược giao làm đại diện chủ sở hữu làTổng công ty Đầu tư và Kinh doanh vốnNhà nước. Các cơ quan của chính phủđược phân công giúp việc cho Chínhphủ trong việc tổ chức thực hiện cácquyền, trách nhiệm của chủ sở hữu baogồm: Bộ Tài chính; Bộ Kế hoạch và Đầutư; Bộ Nội vụ; Bộ Lao động, Thương binhvà Xã hội.

Để xác lập rõ về phạm vi quản lý củacác Đại diện chủ sở hữu, khoản 5 Điều 3Nghị định 99 quy định:

Công ty thuộc Bộ, Ủy ban nhân dân cấp tỉnhgồm: Các tổng công ty nhà nước, công ty là côngty trách nhiệm hữu hạn một thành viên do Bộ, Ủyban nhân dân cấp tỉnh quyết định thành lập hoặcđược giao quản lý.

Với cơ chế cử Người đại diện thực hiện cácquyền, trách nhiệm của chủ sở hữu nhà nước, Nghịđịnh 99 đã xác lập được 02 nguyên tắc cơ bản:

Nguyên tắc 01: Ở đâu có vốn nhà nước, ở đó cótổ chức đại diện chủ sở hữu nhà nước

Nguyên tắc 02: Mọi hoạt động của doanhnghiệp nhà nước sẽ có đia chỉ chịu trách nhiệm rõràng; không còn tình trạng cơ quan nào cũng cótrách nhiệm với hoạt động của doanh nghiệp nhànước, nhưng khi có vụ việc cần xử lý trách nhiệmthì không cá nhân nào bị xử lý;

Cách thức triển khai thực hiện quyền, tráchnhiệm của chủ sở hữu được Đại diện chủ sở hữunhà nước thực hiện theo quy định tại Điều 20 Nghịđịnh 99 như sau:

n Chỉ định Người đại diện để thực hiện cácquyền của cổ đông, thành viên góp vốn; miễnnhiệm, khen thưởng, kỷ luật Người đại diện; quyếtđịnh lương, thưởng, phụ cấp và các lợi ích kháccủa Người đại diện; đánh giá đối với Người đạidiện.

n Giao nhiệm vụ, ủy quyền cho Người đại diệnthực hiện các quyền, nghĩa vụ của chủ sở hữu nhànước; báo cáo định kỳ, đột xuất việc thực hiệncông việc theo ủy quyền

n Yêu cầu Người đại diện báo cáo để thực hiệngiám sát, kiểm tra thường xuyên và thanh tra theoquy định việc chấp hành pháp luật; việc quản lý,sử dụng, bảo toàn và phát triển vốn nhà nước tạidoanh nghiệp; việc thực hiện chiến lược, kế hoạch;đánh giá việc thực hiện mục tiêu, nhiệm vụ đượcgiao, kết quả hoạt động, hiệu quả sản xuất kinhdoanh.

Cách thức tổ chức thực hiệnDo việc phân cấp cho nhiều cơ quan quản lý

khác nhau thay mặt cho Nhà nước để cử Người đạidiện thực hiện quyền và nghĩa vụ của nhà nước tạidoanh nghiệp nên cần có cơ chế để tổ chức thựchiện. Điều 21 Nghị định 99 quy định về việc tổchức thực hiện của Chính phủ bằng cách xây dựngcác quy định để hướng dẫn các đại diện chủ sởhữu và Người đại diện thực hiện các quyền, nghĩavụ của chủ sở hữu nhà nước tại doanh nghiệp theocác nhóm công việc thuộc quyền, trách nhiệm củachủ sở hữu, bao gồm:

n Quy định về chỉ định, miễn nhiệm, khenthưởng, kỷ luật Người đại diện; tiêu chí đánh giáNgười đại diện; đề cử để bầu, miễn nhiệm, bãinhiệm, khen thưởng, xử lý vi phạm của thành viênHội đồng quản trị, Chủ tịch Hội đồng quản trị, Chủtịch Hội đồng thành viên, thành viên Ban kiểmsoát; bổ nhiệm, miễn nhiệm, ký hợp đồng, chấmdứt hợp đồng với Tổng Giám đốc (Giám đốc)doanh nghiệp; số lượng thành viên Hội đồng quảntrị, thành viên Ban Kiểm soát, Phó Tổng Giám đốc(Phó Giám đốc) doanh nghiệp.

n Quy định chế độ quản lý tài chính, phân phốilợi nhuận, trích lập và sử dụng các quỹ; chế độ báocáo và công khai tài chính của doanh nghiệp; cơchế giám sát, kiểm tra thực hiện.

n Quy định chế độ tuyển dụng; chế độ thù lao,tiền lương, tiền thưởng của doanh nghiệp vàNgười đại diện vốn nhà nước tại doanh nghiệp.

n Quy định cơ chế giao nhiệm vụ và tham giathực hiện việc cung cấp và bảo đảm các sản phẩm,dịch vụ công ích, thiết yếu của nền kinh tế.

n Quy định chế độ giám sát, kiểm tra, thanh traviệc chấp hành pháp luật; đánh giá việc thực hiệnchiến lược, kế hoạch, mục tiêu, nhiệm vụ đượcgiao, kết quả hoạt động, hiệu quả sản xuất kinhdoanh; quản lý, sử dụng, bảo toàn, phát triển vốncủa doanh nghiệp.

n Quy định tiêu chí đánh giá kết quả hoạt động,hiệu quả sản xuất kinh doanh của doanh nghiệp.

Nghị định 99 đã sử dụng cơ chế, cách thức quảnlý doanh nghiệp nhà nước sở hữu 100% vốn điềulệ để thực hiện quyền, nghĩa vụ và trách nhiệm của

SOÁ 4 | 2012TẠP CHÍ TÀI CHÍNH - BẢO HIỂM

nghieân cöùu trao ñoåi

30 31

baoviet.com.vn

nhà nước đối với doanh nghiệp nhànước góp vốn. Cách áp dụng này bộc lộrõ sự khiên cưỡng, chưa phù hợp. Thậtvậy, Quy định hướng dẫn Người đại diệnthực hiện các quyền, nghĩa vụ của chủsở hữu do Chính phủ xây dựng và banhành với tư cách là một chủ sở hữu vốnchứ không phải là cơ quan quản lý nhànước. Hướng dẫn của Chính phủ khôngtác động trực tiếp đến doanh nghiệptriển khai thực hiện công việc được đềcập trong hướng dẫn. Trên cơ sở hướngdẫn của Chính phủ, Người Đại diện đốivới phần vốn góp nhà nước đưa ra quanđiểm, cách giải quyết của nhà nước. Bêncạnh đó, các thành viên góp vốn kháctrong doanh nghiệp cũng có quyền thểhiện ý kiến của mình. Cách thực giảiquyết vấn đề sẽ do cơ quan quyền lựccao nhất của doanh nghiệp quyết địnhtheo nguyên tắc, điều kiện được quyđịnh tại Điều lệ của doanh nghiệp.

Về nguyên tắc, nhà nước không sửdụng quyền lực nhà nước khi thực hiệncác quyền, nghĩa vụ của chủ sở hữu tạidoanh nghiệp. Vậy thì, việc nhà nước sửdụng việc ban hành văn bản quy phạmpháp luật để triển khai công việc trên làchưa hợp lý. Cách quy định về chứcnăng và tổ chức thực hiện chức năngchủ sở hữu nhà nước được thể hiện dướihình thức văn bản pháp luật sẽ dẫn đếnsự không rõ ràng, không tách bạch hệthống các văn bản quy định chức năngchủ sở hữu nhà nước với chức năngquản lý nhà nước. Hệ quả của việc chưatách bạch được giữa chức năng chủ sởhữu nhà nước với chức năng quản lý nhànước được thể hiện ở cách khía cạnh:

nTạo ra sự khác biệt không hợp lý, tạora sân chơi chưa thực sự bình đẳng giữadoanh nghiệp nhà nước và doanhnghiệp thuộc các thành phần kinh tếkhác

n Một số nội dung quản lý xuất pháttừ chức năng quản lý nhà nước lại đượcchủ sở hữu nhà nước áp dụng và hướngdẫn cụ thể cho doanh nghiệp nhà nước;

n Nhà nước thiếu các quy định, chínhsách về sở hữu đối với doanh nghiệpnhà nước góp vốn, ảnh hưởng xấu đếnquản trị doanh nghiệp;

n Bộ máy và đội ngũ cán bộ thực hiệnchức năng của chủ sở hữu nhà nướcthiếu tính chuyên nghiệp, không đủ khảnăng và thực lực để đảm nhận vai tròcủa Nhà đầu tư nhà nước như các nhàđầu tư

Trong giai đoạn hiện nay, nhà nướcphải thực hiện quyền, nghĩa vụ của chủsở hữu nhà nước ở rất nhiều doanhnghiệp, doanh nghiệp nhà nước đượcxem là đóng vai trò chủ đạo thì việc sửdụng nhiều đầu mối quản lý nhà nướcđể đại diện cho chủ sở hữu nhà nước làkhó tránh khỏi. Tuy nhiên, trong tiếntrình cổ phần hóa doanh nghiệp nhànước, Chính phủ cần thu hẹp dần cácđầu mối là đại diện chủ sở hữu, hìnhthành cơ quan quản lý chuyên tráchthực hiện quyền, nghĩa vụ của chủ sởhữu nhà nước.

Phân CấP thựC hiện CáC quyền,tráCh nhiệm Của Chủ sở hữu

Các cơ quan quản lý nhà nước đượcphân cấp thực hiện quyền trách nhiệmcủa chủ sở hữu nhà nước được phâncông theo 02 loại công việc: Thứ nhấtvới vai trò là cơ quan tư vấn, giúp việccho chính phủ, cơ quan được phân côngtiếp tục xây dựng các hướng dẫn, quyđịnh để những Người đại diện do đơn vịcử thực hiện quyền trách nhiệm của chủsở hữu nhà nước; Tham gia ý kiến đềxuất, trình Chính phủ trong việc quyếtđịnh các quyền, trách nhiệm của chủ sởhữu nhà nước trong trường hợp cụ thể;Thứ hai là được phân cấp để có quyềnquyết định, chấp thuận việc thực hiệnmột số quyền của chủ sở hữu nhà nướctrong doanh nghiệp nhà nước do đơn vịquản lý.

Vấn đề phân cấp thực hiện các quyền,nghĩa vụ của chủ sở hữu trong doanhnghiệp do nhà nước nắm giữ trên 50%vốn điều lệ được Nghị định 99 quy địnhtương đối chi tiết, cụ thể như sau:

Thủ tướng Chính phủThủ tướng Chính phủ được phân

công trực tiếp thực hiện 01 loại nhiệmvụ của chủ sở hữu nhà nước là: Quyếtđịnh việc nắm giữ, tăng, giảm vốn nhànước đầu tư vào tập đoàn kinh tế sau cổ

phần hóa; Đối với việc quyết định nắmgiữ, tăng, giảm vốn nhà nước đầu tư vàocác doanh nghiệp chuyển đổi, cổ phầnhóa, Thủ tướng Chính phủ có tráchnhiệm phê duyệt đề án tổng thể;

Thủ tướng là người xem xét, chấpthuận để Bộ quản lý ngành giao nhiệmvụ cho Người đại diện quyết định 04nhóm việc quan trọng đối với tập đoànkinh tế sau cổ phần hóa gồm:

n Điều lệ, sửa đổi và bổ sung Điều lệ;n Mục tiêu, nhiệm vụ và ngành, nghề

kinh doanh; tổ chức lại, giải thể và yêucầu phá sản;

n Việc tăng hoặc giảm vốn điều lệ;thời điểm và phương thức huy độngvốn; loại cổ phần và tổng số cổ phần củatừng loại được quyền chào bán; việcmua lại trên 10% tổng số cổ phần đãbán của mỗi loại;

n Chiến lược, kế hoạch sản xuất kinhdoanh và kế hoạch đầu tư phát triển 5năm;

Bộ quản lý ngànhCùng với vai trò là đầu mối để trình

Chính phủ trong việc thực hiện, tổ chứcthực hiện các quyền, nghĩa vụ của chủsở hữu nhà nước thuộc phạm vi quản lýngành, các Bộ hữu quan được phân cấpthực hiện một số quyền, nghĩa vụ củachủ sở hữu nhà nước cụ thể như sau:

n Bộ Tài chính được đề cử người thamgia Ban kiểm soát tại các Tập đoàn kinhtế sau cổ phần hóa; được thẩm định vàchấp thuận các khoản vay nợ nướcngoài của doanh nghiệp theo đề nghịcủa Bộ quản lý ngành, ủy ban nhân dâncấp tỉnh;

n Bộ Nội vụ được phân công phối hợpvới Bộ quản lý ngành, Ủy ban nhân dâncấp tỉnh yêu cầu Người đại diện báo cáođể thực hiện giám sát, kiểm tra việc chấphành quy định của Đảng, Nhà nước vềcông tác cán bộ đối với tập đoàn kinh tế,tổng công ty sau cổ phần hóa

n Bộ Lao động - Thương binh và Xãhội được phân công phối hợp với bộquản lý ngành, ủy ban nhân dân cấptỉnh thực hiện giám sát, kiểm tra định kỳhàng năm và thanh tra theo quy địnhviệc thực hiện chế độ tuyển dụng, thùlao, tiền lương, tiền thưởng của doanh

nghiệp có vốn góp của nhà nước. n Bộ quản lý ngành được thực hiện

một số quyền, trách nhiệm của chủ sởhữu nhà nước đối với tập đoàn kinh tếsau cổ phần hóa gồm: Chỉ định, miễnnhiệm, khen thưởng, kỷ luật Người đạidiện; quyết định lương, thưởng, phụ cấpvà các lợi ích khác của Người đại diện.Đánh giá đối với Người đại diện; Chấpthuận để Người đại diện quyết địnhnhững nội dung thứ 4, 6, 8 về quyền,trách nhiệm của chủ sở hữu đề cấp tạiphần I; danh mục các dự án đầu tưnhóm A, B hằng năm và thông báo choBộ Kế hoạch và Đầu tư, Bộ Tài chính đểtổng hợp, giám sát; chủ trương mua,bán tài sản và hợp đồng vay, cho vay cógiá trị bằng hoặc lớn hơn 50% vốn điềulệ hoặc một tỷ lệ khác nhỏ hơn quy địnhtại Điều lệ tập đoàn; chủ trương vay nợnước ngoài của tập đoàn và đề nghị BộTài chính thẩm định và chấp thuận;

Ủy ban nhân dân TỉnhĐối với các doanh nghiệp cổ phần

hóa thuộc Bộ quản lý ngành, Ủy bannhân dân cấp Tỉnh, cơ quan quản lý làđại diện chủ sở hữu được phân cấp thựchiện đầy đủ các quyền, trách nhiệm vànghĩa vụ của chủ sở hữu. Vấn đề cầnquan tâm ở đây là Chính phủ cần sớmxây dựng các quy định hướng dẫn cácđại diện chủ sở hữu và Người đại diệnthực hiện các quyền, nghĩa vụ của chủsở hữu nhà nước tại doanh nghiệp.

Sự phân cấp thực hiện quyền, tráchnhiệm của chủ sở hữu nhà nước đã thểhiện được một số điểm tích cực: Mặc dùđầu mối thực hiện chức năng chủ sởhữu nhà nước vẫn chia về các bộ, ngành,địa phương, song điểm khác biệt rất cănbản là các tổ chức đại diện chủ sở hữunhà nước được phân rõ trách nhiệm,công việc, nhất là nhiệm vụ phải thườngxuyên giám sát, kiểm tra việc chấp hànhpháp luật của doanh nghiệp nhà nước,giám sát việc thực hiện mục tiêu đặt ravới doanh nghiệp nhà nước và quantrọng là đảm bảo việc sử dụng vốn nhànước đúng mục đích đã được phê duyệt.Với quy định này, bất kể doanh nghiệpnhà nước nào thua lỗ, ngoài trách nhiệmtrước hết của lãnh đạo doanh nghiệp,

thì bộ quản lý ngành sẽ chịu tráchnhiệm trực tiếp. Như vậy, trách nhiệmcủa bộ chuyên ngành rất lớn, bộ nàyphải tổ chức thực hiện nhiệm vụ giámsát, kiểm tra thường xuyên các hoạtđộng của doanh nghiệp. Các đơn vị nàysẽ phải bắt tay vào việc một cách thựcchất, sâu sát với doanh nghiệp, thay vìcách làm lâu nay là giám sát dựa trênbáo cáo do doanh nghiệp gửi lên.

Hạn chế trong việc phân cấp cho cáccơ quan quản lý nhà nước thực hiệnquyền và nghĩa vụ của chủ sở hữu là làmcho công việc không có được tínhchuyên nghiệp. Đầu mối quan trọngnhất để thực hiện quyền, nghĩa vụ củachủ sở hữu nhà nước là Người đại diện;Đối với những vấn đề vượt quá phạm viđược ủy quyền, Người đại diện cần xin ýkiến Đại diện chủ sở hữu. Nhưng, đạidiện chủ sở hữu có thể là một cơ quanquản lý ngành, chỉ được phân cấp thựchiện một số công việc trong phạm viquản lý theo chức năng. Trong nhiềutrường hợp, người đại diện sẽ phải trình,xin chỉ đạo của cơ quan quản lý nhànước liên quan để xử lý công việc. Đốivới những công việc liên quan tới nhiềungành sẽ khó tránh khỏi tình trạng đùnđẩy trách nhiệm. Mặt khác, trong các cơquan quản lý nhà nước theo chuyênngành liên quan cũng không bắt buộcphải thiết lập bộ phận chuyên tráchquản lý việc thực hiện chức năng củachủ sở hữu nhà nước. Cơ sở pháp lý đểxác định trách nhiệm của các cơ quanquản lý nhà nước, viên chức nhà nướctrong việc thực hiện quyền, trách nhiệmcủa đại diện chủ sở hữu chưa rõ ràng.Khung pháp luật về việc thực hiệnquyền, nghĩa vụ của chủ sở hữu nhànước còn thiếu. Rủi ro trốn tránh tráchnhiệm trong việc thực hiện chức năngcủa chủ sở hữu nhà nước của cơ quanquản lý nhà nước luôn tồn tại.

Tóm lại, qua việc tìm hiểu, xem xétquy định của Nghị định 99 về cơ chếthực hiện quyền, trách nhiệm của chủ sởhữu nhà nước đối với doanh nghiệp donhà nước nắm giữ trên 50% vốn điều lệđã cho thấy rằng:

Nghị định đã xây dựng được tương