Embed Size (px)

DESCRIPTION

TESTE GRILA: III. Contabilitatea şi fiscalitatea reorganizărilor şi lichidărilor de întreprinderi1.(2p) Inventarierea în cazul unei societati comerciale pentru care s-a declansat procedura de lichidare:a) este obligatorie;b) nu este obligatorie efectuarea inventarierii;c) inventarierea patrimoniului este la latitudinea lichidatorului.2.(2p) În cazul lichidării societăţile comerciale:a) întocmirea situaţiilor financiare este lăsată la latitudinea lichidatorului;b) întocmirea situaţiilor financiare este lăsată la latitudinea administratorului;c) întocmirea situaţiilor financiare este obligatorie.

Citation preview

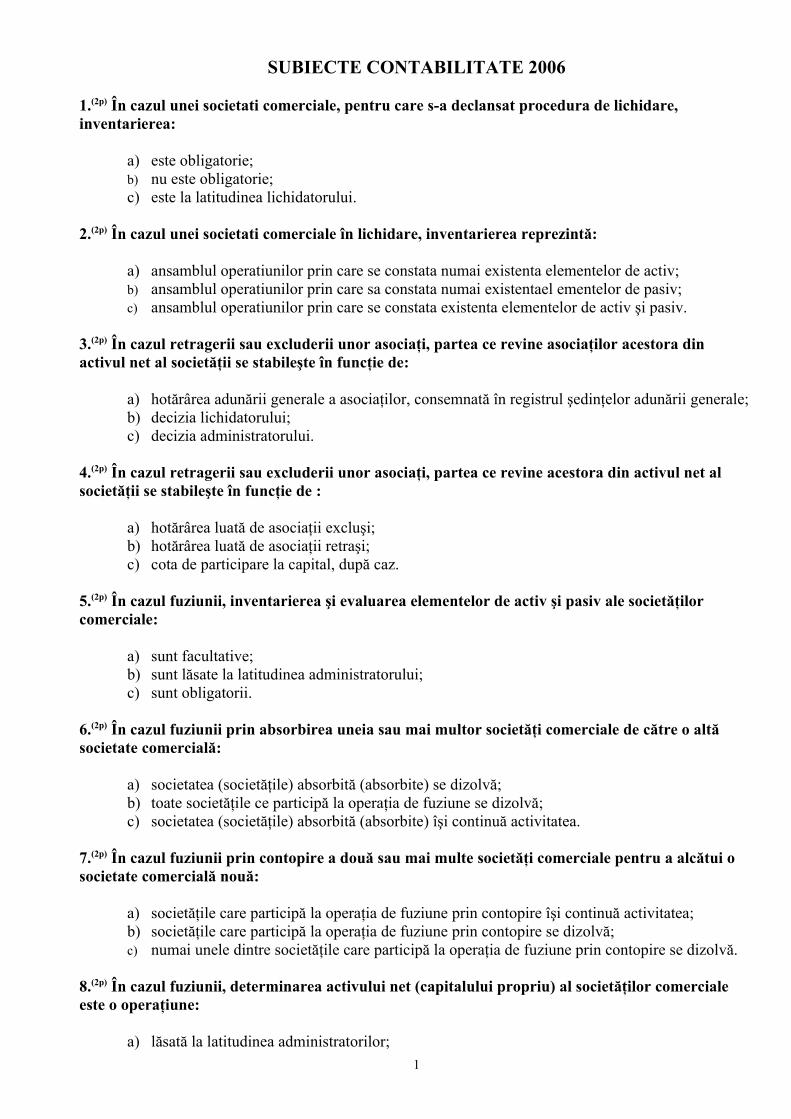

SUBIECTE CONTABILITATE 2006

1.(2p) În cazul unei societati comerciale, pentru care s-a declansat procedura de lichidare, inventarierea:

a) este obligatorie;b) nu este obligatorie;c) este la latitudinea lichidatorului.

2.(2p) În cazul unei societati comerciale în lichidare, inventarierea reprezintă:

a) ansamblul operatiunilor prin care se constata numai existenta elementelor de activ;b) ansamblul operatiunilor prin care sa constata numai existentael ementelor de pasiv;c) ansamblul operatiunilor prin care se constata existenta elementelor de activ şi pasiv.

3.(2p) În cazul retragerii sau excluderii unor asociaţi, partea ce revine asociaţilor acestora din activul net al societăţii se stabileşte în funcţie de:

a) hotărârea adunării generale a asociaţilor, consemnată în registrul şedinţelor adunării generale;b) decizia lichidatorului;c) decizia administratorului.

4.(2p) În cazul retragerii sau excluderii unor asociaţi, partea ce revine acestora din activul net al societăţii se stabileşte în funcţie de :

a) hotărârea luată de asociaţii excluşi;b) hotărârea luată de asociaţii retraşi;c) cota de participare la capital, după caz.

5.(2p) În cazul fuziunii, inventarierea şi evaluarea elementelor de activ şi pasiv ale societăţilor comerciale:

a) sunt facultative;b) sunt lăsate la latitudinea administratorului;c) sunt obligatorii.

6.(2p) În cazul fuziunii prin absorbirea uneia sau mai multor societăţi comerciale de către o altă societate comercială:

a) societatea (societăţile) absorbită (absorbite) se dizolvă;b) toate societăţile ce participă la operaţia de fuziune se dizolvă;c) societatea (societăţile) absorbită (absorbite) îşi continuă activitatea.

7.(2p) În cazul fuziunii prin contopire a două sau mai multe societăţi comerciale pentru a alcătui o societate comercială nouă:

a) societăţile care participă la operaţia de fuziune prin contopire îşi continuă activitatea;b) societăţile care participă la operaţia de fuziune prin contopire se dizolvă;c) numai unele dintre societăţile care participă la operaţia de fuziune prin contopire se dizolvă.

8.(2p) În cazul fuziunii, determinarea activului net (capitalului propriu) al societăţilor comerciale este o operaţiune:

a) lăsată la latitudinea administratorilor;1

b) obligatorie;c) facultativă.

9.(2p) Fuziunea şi divizarea societăţilor comerciale au ca efect:

a) dizolvarea, urmată de lichidarea societăţilor comerciale care-şi încetează activitatea;b) dizolvarea, fără lichidarea societăţilor comerciale care-şi încetează activitatea;c) dizolvarea societăţilor care-şi continuă activitatea;

10.(2p) În bilanţul de fuziune, divizare sau încetare a activităţii, evaluarea creanţelor şi datoriilor exprimate în valută se face pe baza:

a) cursului de schimb mediu al lunii în care se întocmeşte bilanţul;b) cursului de schimb în vigoare de la data întocmirii bilanţului;c) cursului de schimb de la începutul anului.

11.(2p) În cazul fuziunii prin absorbţie datoriile societăţii absorbite:

a) sunt transmise parţial societăţii absorbante;b) sunt transmise în totalitate societăţii absorbante;c) nu sunt transmise societăţii absorbante.

12.(2p) La data întocmirii bilanţului de fuziune, divizare sau încetare a activităţii, diferenţele de curs valutar rezultate din evaluarea disponibilităţilor în valută se înregistrază:

a) în conturi distincte de capitaluri proprii;b) în conturile de venituri şi cheltuieli din diferenţe de curs valutar, după caz.c) în conturi de diferenţe de conversie.

13.(2p) În cazul lichidării unei societăţi comerciale, pentru capitalul ce reprezintă aportul asociaţilor în cadrul societăţii:

a) se calculează impozit pe profit;b) se calculează taxă pe valoarea adăugată;c) nu se calculează nici impozit pe profit şi nici taxă pe valoarea adăgată.

14.(2p) În activul bilanţier sunt incluse:

a) stocurile;b) capitalul subscris vărsat;c) rezerve legale.

15.(3p) În cazul lichidării, partajul rezervelor legale presupune şi:

a) calculul, înregistrarea şi plata impozitului pe profit;b) calculul, înregistrarea şi plata impozitului pe profit şi a taxei pe valoarea adăugată;c) calcului, înregistrarea şi plata taxei pe valoarea adăugată.

16.(2p) În activul bilanţului sunt incluse, printre altele:

a) activele imobilizate ( imobilizari corporale, imobilizari necorporale si imobilizari financiare );b) capitaluri proprii;c) datorii totale.

2

17.(3p) Activul net al societăţilor care fuzionează se calculeaza pe baza:

a) bilantului;b) tabloului fluxurilor de trezorerie;c) contul de profit si pierdere.

18.(3p) Dupa plata impozitelor, taxelor şi altor datorii faţă de creditori, activul net rezultat în urma lichidării unei societăţi comerciale se partajeaza actionarilor sau asociatilor in functie de:

a) prevederile din actul constitutiv al societatii comerciale în lichidare;b) hotarirea actionarilor sau asociatilor minoritari;c) criteriile stabilite de administartorul societăţii.

19.(3p) Dupa plata impozitelor, taxelor şi altor datorii faţă de creditori, activul net, rezultat în urma lihidării unei societăţi comerciale, se partajeaza acţionarilor sau asociaţilor in functie de:

a) hotarirea adunarii generale a actionarilor sau a asociatilor societatii comerciale;b) criteriile stabilite de administratorul societatii comerciale;c) hotărârea acţionarilor sau asociaţilor minoritari.

20.(2p) Activul net al unei societatii comerciale lichidate cuprinde, printre altele:

a) datoriile catre bugetul statului si bugetul asigurarilor sociale;b) rezultatul obţinut in urma efectuarii operatiunilor de lichidare ( vânzari de imobilizari, vânzari

de bunuri de natura stocurilor etc);c) datoriile catre furnizori si creditori.

21.(2p) Pierderea neacoperita din exercitiile precedente:

a) diminueaza activul net;b) majoreaza activul net;c) nu are nici o influenţă asupra activului net.

22.(2p) Pierderea realizata in exercitiul financiar curent precum si pierderea realizata in urma efectuarii operatiunilor de lichidare (valorificarea imobilizarilor, vinzarea bunurilor de natura stocurilor etc):

a) majoreaza activul net;b) diminueaza activul net;c) nu are nici o inflenţă asupra activului net.

23.(2p) Lichidatorul unei societatii comerciale:

a) calculează, reţine şi plăteşte (varsă) la buget impozitul pe profit si alte impozite si taxe;b) nu calculeaza, nu retine si nu plăteşte impozit pe profit si alte impozite si taxe;c) nu plăteşte datoriile faţă de creditori.

24.(3p) Lichidatorul unei societatii comerciale calculeaza si plăteşte taxa pe valoarea adaugata pentru:

a) sumele obtinute din valorificarea către terţi a bunurilor de natura imobilizărilor şi stocurilor;b) rezervele legale partajate actionarilor sau asociatilor ;c) sumele ce reprezintă aportul efectiv al asociaţilor sau acţionarilor la capitalul social..

3

25.(3p) Societatea comerciala X aflată în lichidare are 3 asociati ( A, B, C ), asociaţi care au adus în mod egal aport in numerar la capitalul, respectiv 10.000.000 um fiecare. Impozitului pe profit este de 16%.Cum se înregistrează restituirea capitalului , în condiţiile în care societatea comercială are disponibilităţile necesare ?

a) 1012 = 456 A 10.000.000 1012 = 456 B 10.000.000 1012 = 456 C 10.000.000 456 A = 5121 10.000.000 456 B = 5121 10.000.000 456 C = 5121 10.000.000

b) 1012 = 456 30.000.000 456 = 441 4.800.000 441 = 5121 4.800.000 456 = 5121 25.200.000

c) 1012 = 456 30.000.000 456 = 4427 5.700.000 4427 = 5121 5.700.000 456 = 5121 24.300.000

26.(3p) Înainte de efectuarea partajului, activul net contabil al unei societăţi se prezinta astfel: - capital subscris varsat 5.000.000 um; - rezerve legale 1.000.000 um; - profitul brut rezultat din lichidare 1.000.000 um;Care este impozitul pe profit pe care-l plăteşte societatea la bugetul statului în urma lichidării şi partajului capitalurilor proprii (cota de impozit pe profit este de 16%) ?

a) 320.000 um;b) 160.000 um;c) nu se plăteşte impozit pe profit.

27.(3p) Înainte de efectuarea partajului activului net, se cunosc următoarele informaţii:- conturi curente la bănci in lei 20.740.000 um;- capital subscris varsat 10.000.000 um;- rezerve legale 8.000.000 um;- alte rezerve constituite din rezultatul net 2.740.000 um;Care este marimea impozitului pe profit datorat la bugetul statului în urma partajului capitalurilor proprii (cota de impozit pe profit este de 16%)?

a) 1.280.000 um; b) 2.880.000 um; c) 1.600.000 um;

28.(5p) Dispuneti de următoarele informaţii despre societatea comerciala A (societatea absorbantă) si societatea comerciala B (societate absorbită):Societatea A: capital subscris vărsat 1.000 de actiuni x 100.000 um/acţiune, activ net 300.000.000 um;Societatea B: capital subscris vărsat 500 de actiuni x 200.000 um/acţiune, activ net 150.000.000 um.

4

Cu cât creşte capitalul social subscris şi vărsat al societăţii A, în urma operaţiei de fuziune, dacă această societate emite acţiuni cu o valoare nominală egală cu cea acţiunilor existente înainte de fuziune?

a) 150.000.000 um;b) 50.000.000 um;c) 100.000.000 um;

29.(5p) Dispuneti de următoarele informaţii despre societatea comerciala A (societatea absorbantă) si societatea comerciala B (societate absorbită):Societatea A: capital subscris vărsat 1.000 de actiuni x 100.000 um/acţiune, activ net 300.000.000 um;Societatea B: capital subscris vărsat 500 de actiuni x 200.000 um/acţiune, activ net 150.000.000 um.Care este valoarea primei de fuziune înregistrată la societatea A, în urma operaţiei de fuziune, dacă această societate emite acţiuni cu o valoare nominală egală cu cea acţiunilor existente înainte de fuziune?

a)100.000.000 um;b)50.000.000 um;c)150.000.000 um.

30.(3p)Care este formula de determinare a valorii contabile a unei actiuni, în cazul fuziunii ?

a) Valoarea contabila = ( Capital subscris varsat + Rezerve + Rezerve din reevaluare) / numarul de actiuni;

b) Valoarea contabila = ( Capital subscris varsat - Rezerve + Rezerve din reevaluare)/ numarul de actiuni;

c) Valoarea contabila = (Capital subscris varsat + Rezerve + Rezerve din reevaluare - Datorii)/ numarul de actiuni;

Nr. Răsp.1 A2 C3 A4 C5 C6 A7 B8 B9 B10 B11 B12 B13 C14 A15 A16 A17 A18 A19 A20 B21 A

5

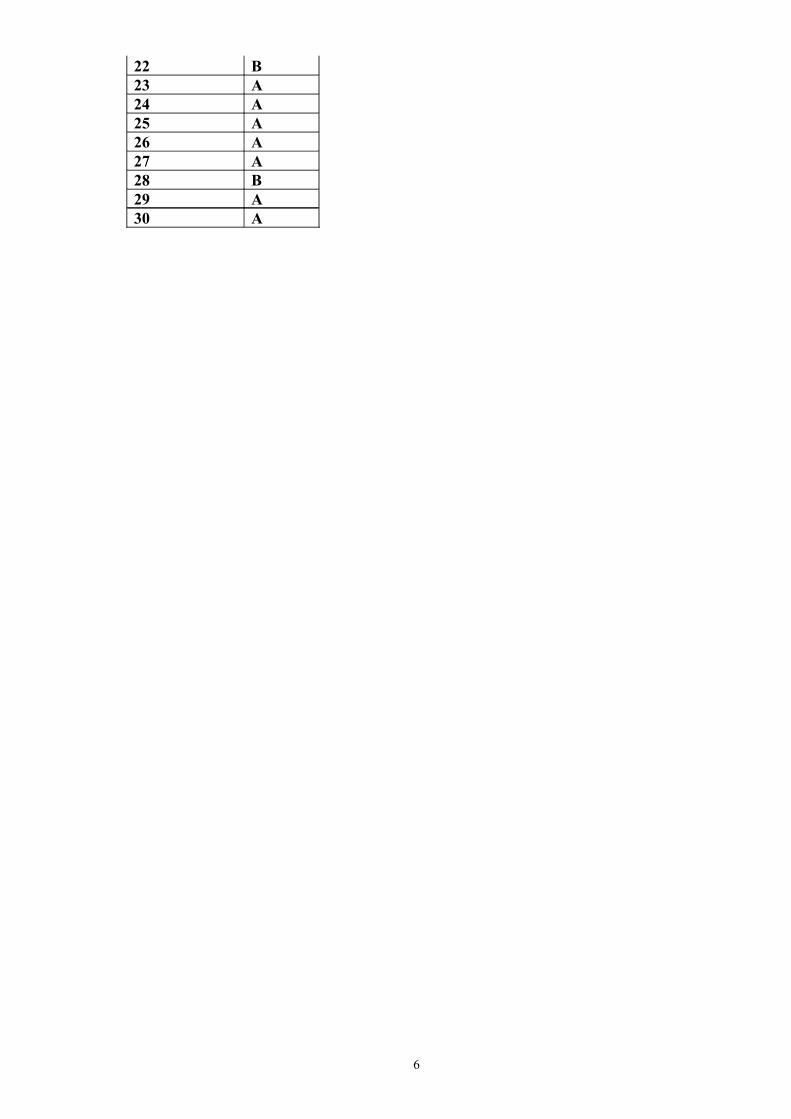

22 B23 A24 A25 A26 A27 A28 B29 A30 A

6