Embed Size (px)

Citation preview

TENDENCIJE RAZVOJA PLATNOG PROMETA EVROPSKE UNIJE

EU

�Savremeni sistem platnog prometa Evropske unije ima za cilj da omogući brzu integraciju cilj da omogući brzu integraciju nacionalnih tržišta u unutrašnje jedinstveno evropsko tržište.

TARGET

� Kao rezultat, kreiran je TARGET sistem, kao sistem međupovezanih nacionalnih RTGS sistema, putem SWIFT mreže.

TARGET

�Osnova ideja koja se nalazila u temelju kreiranja TARGET sistema bila je podrška jedinstvenoj monetarnoj politici Evropske unije. Evropske unije.

TARGET

�Tendencije su bile da na unutrašnjem evropskom tržištu postoji platni promet sa postoji platni promet sa inostranstvom u smislu današnjih nacionalnih prometa.

EU

�Monetarna politika u Evropskoj monetarnoj uniji (EMU) prelazi u nadležnost Evropskog sistema centalnih banaka(ESCB), koji centalnih banaka(ESCB), koji sačinjavaju centralne banke zemalja članica.

EU

�Nacionalne centralne banke prenose svoje rezerve na ECB, čija visina odgovara njihovom učešću u kapitalu te banke i učešću u kapitalu te banke i određena je u zavisnosti od bruto proizvoda zemlje i broja stanovnika.

TARGET

�U nameri da primeni jedinstvenu, monetarnu politiku, unapredi efikasnost plaćanja EU je uvela novi sistem plaćanja TARGET (Trans European plaćanja TARGET (Trans European Automated Real-TimeGross Settlement Express Transfer) koji je u realnom vremenu povezao nacionalne centralne banke i sisteme plaćanja u jedinstven sistem.

TARGET

�Target, platni sistem Evropske monetarne unije ustanovljen je 1995. godine i uveden radi 1995. godine i uveden radi sprovođenja jedinstvene monetarne politike i efikasnog obavljanja međunarodnih plaćanja.

TARGET

�Target sistem je operativan od 1999. godine, s početkom treće faze razvoja Evropske faze razvoja Evropske monetarne unije i odnosi se isključivo na transakcije u evro valuti.

TARGET

�TARGET sistem u osnovi predstavlja sistem bruto obračuna u realnom vremenu obračuna u realnom vremenu za evro.

�TARGET sistem u suštini čine tzv. platni mehanizam Evropske Centralne banke i nacionalni RTGS Centralne banke i nacionalni RTGS sistemi.

TARGET

�Ovi sistemi su povezani tako da obezbede jednoobraznu osnovu za obradu međunarodnih plaćanja. obradu međunarodnih plaćanja.

Uspostavljanje TARGET sistema imalo je tri osnovna cilja.

1. da omogući pouzdan i siguran mehanizam za obračun međunarodnih plaćanja na međunarodnih plaćanja na RTGS osnovi;

TARGET

�2. da poveća produktivnost i efikasnost plaćanja unutar zone Evropske Unije i to putem smanjenja troškova i povećanja smanjenja troškova i povećanja sigurnosti i brzine obrade;

TARGET

3. TARGET sistem treba da podrži formiranje evro sistema i monetarnu politiku u zoni evra, kao i da promoviše lako funkcionisanje sistema plaćanja, čime bi doprineo kako sistema plaćanja, čime bi doprineo kako intergraciji novčanog tržišta u evro zoni, tako i njegovoj stabilnosti.

TARGET

Kao bruto sistem u realnom vremenu ovaj sistem sva plaćanja izvršava individualno, plaćanja izvršava individualno, automatski i na kontinuiranoj osnovi.

Funkcionisanje TARGET sistema zasnivalo

se na postovanju više principa od kojih su

najvažniji:

1. PRINCIP TRŽIŠNOSTI - po kome se TARGET sistem koristi u cilju smanjenja sistemskog rizika za sva plaćanja u evrima, iako je samo korišćenje evrima, iako je samo korišćenje TARGET sistema obavezno jedino za plaćanja koja su direktno povezana sa operacijama monetarne politike Evropske Unije;

TARGET

2. PRINCIP NEOPOZIVOSTI -prema kome su nalozi za plaćanje u TARGET sistemu neopozivi, što je i u skladu sa nacionalnim je i u skladu sa nacionalnim pravilima svakog pojedinacnog RTGS sistema.

TARGET

3. PRINCIP FINALNOSTI - prema kome TARGET sistem obezbeđuje intradnevnu finalnost obračuna naloga intradnevnu finalnost obračuna naloga za plaćanje kod centralne banke, čime eliminiše rizik obračuna između članova svojstven ostalim mehanizmima plaćanja.

TARGET

� TARGET sistem je bio decentralizovan sistem plaćanja.

�Njegovu strukturu pored nacionalnih RTGS sistema zemalja članica Evropske RTGS sistema zemalja članica Evropske unije i platnog mehanizma Evropske centralne banke činili su, takođe, i Interlinking sistem čiji je zadatak da povezuje nacionalne RTGS sisteme sa platnim sistemom Evropske centralnebanke.

TARGET

�TARGET Interlinking sistem čine jedino Evropska centralna banka i nacionalne centralne banka i nacionalne centralne banke zemalja članica Evropske unije.

TARGET

� Logičku i materijalno-tehničku osnovu za TARGET Interlinking System čini SWIFT FIN mreža.

� To u osnovi znači da TARGET sistem � To u osnovi znači da TARGET sistem koristi usluge SWIFT-a za slanje svih vrsta finansijskih poruka tj. naloga za plaćanje.

TARGET

�Da bi neka kreditna institucija mogla da šalje/prima međunarodna plaćanja u evrima preko ovog sistema, ona mora ili da bude direktni član nacionalnog RTGS bude direktni član nacionalnog RTGS sistema, ili da koristi usluge direktnih članova ili, pak, da angažuje nacionalnu centralnu banku.

Kriterijuma za dobijanje pristupa TARGET sistemu

�Prema prvom, osnovnom kriterijumu, pristup TRAGET sistemu mogu imati sve sistemu mogu imati sve kreditne institucije, investicione firme, klirinške kuće, itd.

TARGET

�Drugi, dodatni kriterijum za pristup TARGET sistemu odnosi se na: odnosi se na:

�(1) isti tretman kreditnih institucija koje su registrovane u zemlji i njihovih filijala u drugim zemljama EU;

TARGET

�2) na ispunjenost zahteva za adekvatnom finansijskom snagom, minimalnim brojem snagom, minimalnim brojem transakcija, itd.

TARGET

�(3) na obavezu članica da naloge za plaćanje u evrima isključivo šalju i primaju preko isključivo šalju i primaju preko TARGET sistema.

TARGET

�Nepostojanje jedinstvene RTGS platforme, a naročito nepostojanje jedinstvene platforme za obračun hartija od vrednosti – u velikoj meri je otežavalo od vrednosti – u velikoj meri je otežavalo upotrebu kolaterala u međudržavnom kontekstu, što je delimično prevaziđeno sa TARGET2 sistemom, a biće u celini sa TARGET2Securities projektom.

TARGET

�Nepostojanje zajedničke tehničke infrastrukture, jedinstvenog interfejsa i funkcionalnosti bile su glavni nedostatak ovog sistema. ovog sistema.

� Kompleksnost, različitost i brojnost međusobnih veza između RTGS-ova centralnih banaka umanjivali su njegovu efikasnost.

TARGET

� Ipak, za dati istorijski trenutak ovaj sistem je dobro obavio svoju ulogu.

�Međutim ogroman napredak je napravljen sa njegovim „naslednikom“ napravljen sa njegovim „naslednikom“ TARGET2 sistemom.

TARGET2

TARGET2

�Target2 je jedan od najznačajnijih projekata koji su sprovedeni na nivou Evropske unije i jedan od nivou Evropske unije i jedan od ključnih koraka ka potpunoj harmonizaciji platnog sistema EU u domenu plaćanja velikih vrednosti.

TARGET2

�Projekat su sprovele tri centralne banke: Nemačke (BBk), Francuske(BdF) i Italije(BdI) – koje Francuske(BdF) i Italije(BdI) – koje su sada i njegovi operatori.

TARGET2

�Razmišljanja u pravcu kreiranja ovog sistema započela su 2000. g.

�U oktobru 2002. godine ECB donela�U oktobru 2002. godine ECB donelaje odluku o kreiranju nove generacije TARGET-a - TARGET2.

TARGET2

Osnovni ciljevi su bili:

� obezbeđivanja harmonizovanog nivoa servisa

� efikasnost u pogledu troškova

� priprema za budući razvoj, uključujući uvećanje Evropske unije.

TARGET2

�Zajednički predlog sistema sa njegovim funkcionalnostima kreirale su Banca d‘Italia, Banque de su Banca d‘Italia, Banque de France i Bundesbank (= “3CB“).

TARGET2� Koncept razvoja i operacija Single Shared Platform (SSP) dat je u oktobru 2003. godine.

� Idejna rešenja bazirala su se na kompromisu između kreiranja novog kompromisu između kreiranja novog sistema “od nule” i modifikovanja već postojećih sistema.

�U decembru 2004. g. navedene tri centralne banke dobile su mandate da ga kreiraju i budu operatori SSP-a.

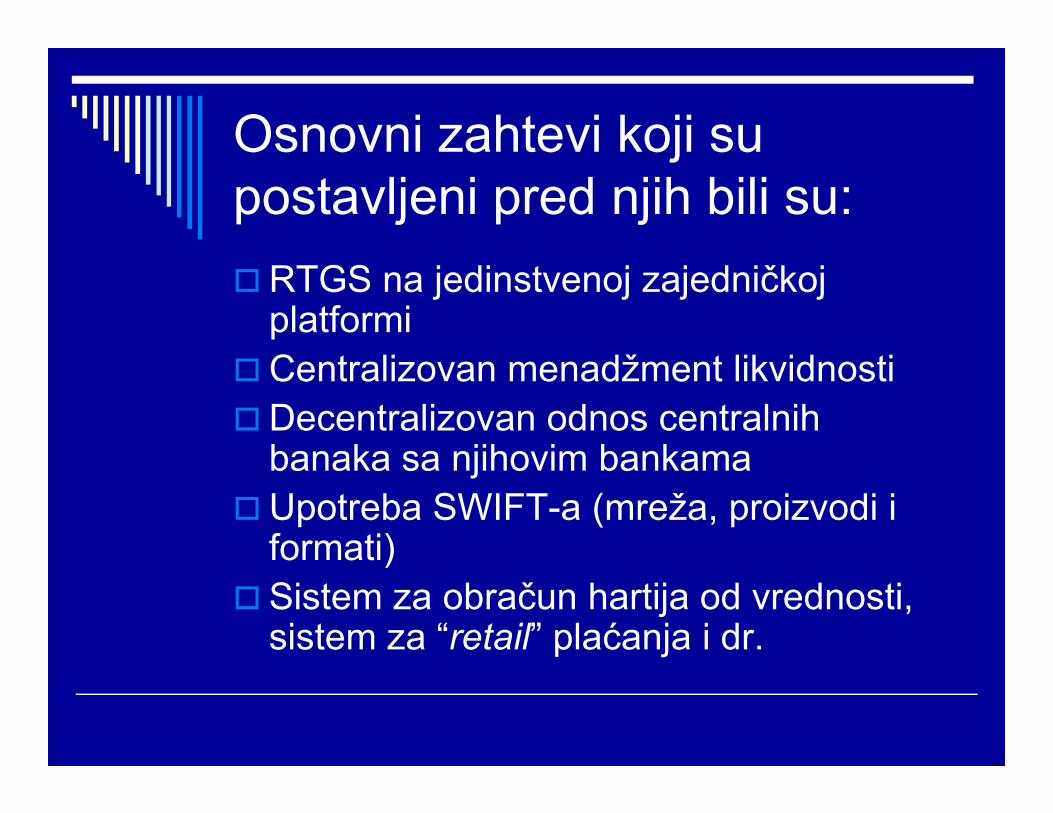

Osnovni zahtevi koji su postavljeni pred njih bili su:

�RTGS na jedinstvenoj zajedničkoj platformi

�Centralizovan menadžment likvidnosti �Decentralizovan odnos centralnih �Decentralizovan odnos centralnih banaka sa njihovim bankama

�Upotreba SWIFT-a (mreža, proizvodi i formati)

� Sistem za obračun hartija od vrednosti, sistem za “retail” plaćanja i dr.

TARGET2

NCBNCB

Single Shared Platform

(SSP)

NCB NCB

TARGET2

�Osnovna razlika dva sistema je u tome da je decentralizovana struktura zamenjena jedinstvenom tehničkom platformom. platformom.

�Osnovna razlika TARGET-a i TARGET2 sistema u komunikacionom smislu prikazana je na sledećoj slici:

TARGET2

TARGET2

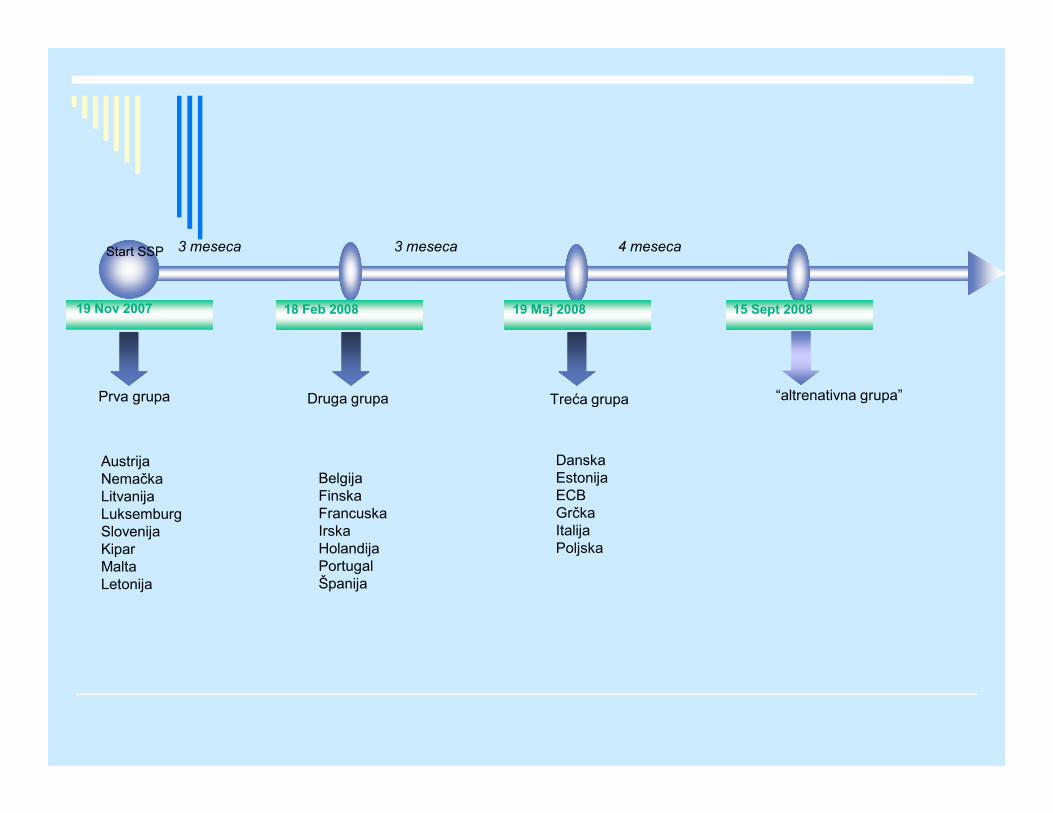

�Migracija sa TARGET sistema na TARGET2 sistem odvijala se postepeno i po zemljama.

Zemlje su grupisane u tri grupe gde je � Zemlje su grupisane u tri grupe gde je vođa svake grupe bila jedna od 3CB.

“altrenativna grupa”

Start SSP 3 meseca 3 meseca 4 meseca

Prva grupa Druga grupa Treća grupa

19 Nov 2007 18 Feb 2008 19 Maj 2008 15 Sept 2008

AustrijaNemačkaLitvanijaLuksemburgSlovenijaKiparMaltaLetonija

BelgijaFinskaFrancuskaIrskaHolandijaPortugalŠpanija

Treća grupa

DanskaEstonijaECBGrčkaItalijaPoljska

TARGET2 u 2013.

� 1,003 direktna participenta, 862 indirektnihparticipenata i 4,959 korespondenata;

� Procesira dnevno prosečno 363,099 plaćanja, sa prosečnom ukupnom vrednošću od €1.9 biliona; prosečnom ukupnom vrednošću od €1.9 biliona;

� Prosečna dnevna vrednost transakcija je €5.3 miliona;

� Pik broja transakcija bio je 2. aprila 2013. sa596,940 transakcija.